- 1 -

企業会計基準適用指針第 24 号

会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基

準の適用指針

平成 21 年 12 月 4 日

企業会計基準委員会

本適用指針は、2024 年 7 月 1 日までに公表された次の会計基準等による修正が反映されている。

・ 企業会計基準第 22 号「連結財務諸表に関する会計基準」(2013 年(平成 25 年)9 月 13 日

改正)

・ 企業会計基準第 28 号「『税効果会計に係る会計基準』の一部改正」(2018 年(平成 30 年)2

月 16 日公表)

・ 企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」

(2020 年 3 月 31 日改正)

・ 移管指針「移管指針の適用」(2024 年 7 月 1 日公表)

目 次 項

目 的・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

用語の定義・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

会計上の取扱い・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

5

会計方針の開示の取扱い・・・・・・・・・・・・・・・・・・・・・・・・・・

5

会計基準等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5

会計方針の変更の取扱い・・・・・・・・・・・・・・・・・・・・・・・・・・

6

会計方針の変更が認められる正当な理由・・・・・・・・・・・・・・・・・・・ 6

会計方針の変更の具体的な範囲・・・・・・・・・・・・・・・・・・・・・・・ 7

会計方針の変更に関する注記・・・・・・・・・・・・・・・・・・・・・・・・ 10

会計上の見積りの変更の取扱い・・・・・・・・・・・・・・・・・・・・・・

12

未適用の会計基準等に関する注記・・・・・・・・・・・・・・・・・・・・・

12-2

適用時期・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

13

- 2 -

議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

14

結論の背景・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

15

用語の定義・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

15

会計上の取扱い・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

16

会計方針の開示の取扱い・・・・・・・・・・・・・・・・・・・・・・・・・・

16

会計基準等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 16

会計方針の変更の取扱い・・・・・・・・・・・・・・・・・・・・・・・・・・

17

会計方針の変更が認められる正当な理由・・・・・・・・・・・・・・・・・・・・・・ 17

会計方針の変更の具体的な範囲・・・・・・・・・・・・・・・・・・・・・・・・・・ 18

会計上の見積りの変更の取扱い・・・・・・・・・・・・・・・・・・・・・・・

21

参考(設例)

[設例 1-1]会計方針の変更(遡及適用を行う場合)

[設例 1-2]会計方針の変更(遡及適用の原則的な取扱いが実務上不可能な場合)

~ 企業会計基準第 24 号第 9 項(1)の場合 ~

[設例 1-3]会計方針の変更(遡及適用の原則的な取扱いが実務上不可能な場合)

~ 企業会計基準第 24 号第 9 項(2)の場合 ~

[設例 2]表示方法の変更

[設例 3]会計上の見積りの変更

[設例 4]減価償却方法の変更

[設例 5]過去の誤謬の訂正

- 3 -

目 的

1. 本適用指針は、企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関

する会計基準」(以下「企業会計基準第 24 号」という。)を適用する際の指針を定めること

を目的とする。

適用指針

範 囲

2. 本適用指針を適用する範囲は、企業会計基準第 24 号と同様とする。

用語の定義

3. 本適用指針における用語の定義は、企業会計基準第 24 号における用語の定義と同様とする。

4. 表示方法の変更(企業会計基準第 24 号第 4 項(6))には、財務諸表における同一区分内で

の科目の独立掲記、統合あるいは科目名の変更及び重要性の増加に伴う表示方法の変更のほ

か、財務諸表の表示区分を超えた表示方法の変更も含まれる。

会計上の取扱い

会計方針の開示の取扱い

会計基準等

5. 企業会計基準第 24 号にいう「会計基準等」とは、次に掲げるもの及びその他の一般に公正

妥当と認められる会計処理の原則及び手続を明文化して定めたものをいう。

(1) 当委員会が公表した企業会計基準

(2) 企業会計審議会が公表した会計基準(企業会計原則等を含む。)

(3) 当委員会が公表した企業会計基準適用指針

(4) 当委員会が公表した実務対応報告

(5) 日本公認会計士協会が公表した監査・保証実務委員会報告及び業種別監査委員会報告

のうち会計処理の原則及び手続を定めたもの

(6) 当委員会が公表した移管指針

会計方針の変更の取扱い

会計方針の変更が認められる正当な理由

6. 会計基準等の改正に伴う会計方針の変更以外の会計方針の変更(企業会計基準第 24 号第 5

項(2))を行うための正当な理由がある場合とは、次の要件が満たされているときをいう。

(1) 会計方針の変更が企業の事業内容又は企業内外の経営環境の変化に対応して行われ

るものであること

- 4 -

(2) 会計方針の変更が会計事象等を財務諸表に、より適切に反映するために行われるもの

であること

会計方針の変更の具体的な範囲

7. 会計処理の変更に伴って表示方法の変更が行われた場合は、会計方針の変更として取り扱

う。

8. 次の事象は、会計方針の変更(企業会計基準第 24 号第 4 項(5))に該当しない。

(1) 会計処理の対象となる会計事象等の重要性が増したことに伴う本来の会計処理の原

則及び手続への変更

(2) 会計処理の対象となる新たな事実の発生に伴う新たな会計処理の原則及び手続の採

用

(3) 連結財務諸表作成のための基本となる重要な事項のうち、連結又は持分法の適用の範

囲に関する変動

9. キャッシュ・フロー計算書における資金の範囲の変更は、会計方針の変更として取り扱う。

なお、キャッシュ・フローの表示の内訳の変更については、表示方法の変更として取り扱う。

会計方針の変更に関する注記

(同一期間に複数の会計方針の変更を行った場合)

10. 同一の期間に複数の会計方針の変更を行った場合には、実務上可能な範囲において、変更

の内容ごとにそれぞれ企業会計基準第 24 号第 10 項又は第 11 項で定める事項を注記する。変

更の内容ごとに影響額を区分することが困難な場合には、その旨を注記する。

(未適用の会計基準等に関する注記)

11. (第 12-2 項に移動)

会計上の見積りの変更の取扱い

12. 過去の見積りの方法がその見積りの時点で合理的なものであり、それ以降の見積りの変更

も合理的な方法に基づく場合、当該変更は過去の誤謬の訂正には該当しない。例えば、有形

固定資産の耐用年数の変更について、過去に定めた耐用年数が、これを定めた時点での合理

的な見積りに基づくものであり、それ以降の変更も合理的な見積りによるものであれば、当

該変更は過去の誤謬の訂正には該当せず、会計上の見積りの変更に該当する。一方、過去に

定めた耐用年数がその時点での合理的な見積りに基づくものでなく、これを事後的に合理的

な見積りに基づいたものに変更する場合には、過去の誤謬の訂正に該当する。

未適用の会計基準等に関する注記

12-2. 既に公表されているものの、未だ適用されていない新しい会計基準等の適用時期について、

- 5 -

財務諸表の作成の時点において企業が未だ経営上の判断を行っていない場合には、「適用予

定日に関する記述」(企業会計基準第 24 号第 22-2 項(2))においてその旨を注記する。

また、「新しい会計基準等の適用による影響に関する記述」(企業会計基準第 24 号第 22-2

項(3))について、適用の影響につき定量的に把握していない場合には、定性的な情報を注記

する。なお、財務諸表の作成の時点において企業が未だその影響について評価中であるとき

には、その事実を記述することで足りる。

適用時期

13. 本適用指針の適用時期は、企業会計基準第 24 号と同様とする。

議 決

14. 本適用指針は、第 190 回企業会計基準委員会に出席した委員 14 名全員の賛成により承認さ

れた。

- 6 -

結論の背景

用語の定義

15. 表示方法の変更には、従来の取扱いにおける表示形式上の変更や、重要性の増加に伴う表

示方法の変更のほか、財務諸表の表示区分を超えた表示方法の変更も含まれる(第 4 項参照)。

表示方法の変更であったとしても、財務諸表の表示区分を超えるような場合には、財務諸表

に与える影響が大きいと考えられることから、表示方法の変更ではなく、会計方針の変更と

して扱うべきではないかという考え方がある。しかしながら、たとえ表示区分を超える変更

であっても、会計処理の変更に伴うものでなければ会計方針の変更として扱う必要はないと

いう考え方もある。

検討の結果、表示区分の変更を超える変更であっても、会計処理の変更を伴うものでない

限り(第 7 項参照)、表示方法の変更として取り扱うこととした。

会計上の取扱い

会計方針の開示の取扱い

会計基準等

16. 我が国の従来の取扱いである日本公認会計士協会 監査委員会報告第 78 号「正当な理由に

よる会計方針の変更」(以下「監査委員会報告第 78 号」という。)においては、会計方針の

変更の対象となる会計基準等の改正には、「既存の会計基準の変更のほか、新たな基準の設

定、実務指針等の公表・改廃及び法令の改正等が含まれる」とされているが、より具体的に

その内容を示すべきであるという指摘がある。また、国際的な会計基準でも、我が国の従来

の取扱いに比べ、より詳細に「会計基準等」の範囲を記述している。

検討の結果、本適用指針において、「会計基準等」の範囲を可能な限り具体的に明示する

こととした。一般に公正妥当と認められる会計処理の原則及び手続を明文化して定めたもの

は「会計基準等」に含まれるため(第 5 項参照)、法令等により会計処理の原則及び手続が

定められているときは、当該法令等も一般に公正妥当と認められる会計基準等に含まれる場

合がある。

会計方針の変更の取扱い

会計方針の変更が認められる正当な理由

17. 複数の会計処理が認められている場合でも、企業は同一の会計方針を継続して適用するこ

とが必要であるが、国際的な会計基準と同様に、正当な理由があるときには、会計方針の変

更が認められる(企業会計基準第 24 号第 5 項(2))。本適用指針では、国際的な会計基準や

従来から監査委員会報告第 78 号において定められている判断の指針を参考に、企業が会計方

針の変更を行う際の判断の指針を示すこととした(第 6 項参照)。

- 7 -

なお、会計方針の変更は、一つの会計事象等について複数の会計処理が認められている場

合に、その範囲内で第 6 項の要件が満たされているときに行われるものであるが、それに加

えて、変更後の会計処理が類似の会計事象等に対して適用されている会計処理と首尾一貫し

たものであることにも留意する必要があると考えられる。

会計方針の変更の具体的な範囲

18. 我が国では、従来から日本公認会計士協会 監査委員会報告第 77 号「追加情報の注記につ

いて」において、企業会計基準第 24 号で取り扱っている会計上の見積りの変更(企業会計基

準第 24 号第 4 項(7))のほか、会計処理の対象となる会計事象等の重要性が増したことに伴

う本来の会計処理の原則及び手続への変更や、会計処理の対象となる新たな事実の発生に伴

う新たな会計処理の原則及び手続の採用については、会計方針の変更に該当しないものとさ

れている。国際的な会計基準においても同様の取扱いが示されていることから、企業会計基

準第 24 号においても、これまでの取扱いを踏襲することとした。

会計処理の対象となる会計事象等の重要性が増したことに伴う本来の会計処理の原則及び

手続への変更(第 8 項(1)参照)は、従来、会計処理の対象となる会計事象等の重要性が乏し

かったため、本来の会計処理によらずに簡便な会計処理を採用していたが、当該会計事象等

の重要性が増したことにより、本来の会計処理へ変更する場合をいう。例えば、ある項目に

対する会計方針を現金基準から発生基準へ変更する場合が該当する。重要性が増した会計事

象等に対する現金基準の適用は一般に公正妥当と認められた会計処理にあたらないので、当

該変更は会計方針の変更には該当しない(企業会計基準第 24 号第 4 項(5))。この場合、従

前の重要性の判断に誤りがない限り、過去の財務諸表に遡及的に処理を行う必要はなく、変

更の影響額は関連する費用又は収益に含めて処理することになると考えられる。

会計処理の対象となる新たな事実の発生に伴う新たな会計処理の原則及び手続の採用(第

8 項(2)参照)に該当する場合には、例えば、新規事業を開始することに伴って新たに取得し

た有形固定資産の経済的便益の消費パターンが、既存事業における有形固定資産の経済的便

益の消費パターンと異なることが予測される場合に、新たに取得した有形固定資産の減価償

却方法として、既存事業の有形固定資産の減価償却方法とは異なる方法を採用する場合など

がある。

なお、連結財務諸表作成のための基本となる重要な事項のうち、連結又は持分法の適用の

範囲に関する変動(第 8 項(3)参照)についても、財務諸表の作成にあたって採用した会計処

理の原則及び手続に該当しないため、会計方針の変更には該当しないことを明示した。

19. 会計方針の変更と表示方法の変更との区分は、表示方法の変更が、会計処理の変更に伴う

ものであったかどうかにより判断することとしている(第 7 項参照)。このため、例えば、

ある収益取引について営業外収益から売上高に表示区分を変更する場合、資産及び負債並び

に損益の認識又は測定について何ら変更を伴うものではないときは、表示方法の変更として

取り扱うこととした。

- 8 -

20. キャッシュ・フローの表示の内訳の変更については、例えば、ある特定のキャッシュ・フ

ロー項目についてキャッシュ・フロー計算書における表示区分を変更した場合や、営業活動

によるキャッシュ・フローに関する表示方法(直接法又は間接法)を変更した場合が表示方

法の変更に該当すると考えられる(第 9 項参照)。

会計上の見積りの変更の取扱い

21. 過去に合理的な方法により見積りが行われていたとしても、その後新たな事実が発生した

り、既に発生している事象について新たな情報が入手可能となることなどにより、会計上の

見積りの変更が必要となる場合がある。このような場合、会計上の見積りの変更は新たに入

手可能となった情報に基づくため、過去の期間の財務諸表に影響を与えるものではないと考

えられる。

なお、その変更が会計上の見積りの変更に該当するか、過去の誤謬の訂正に該当するかは、

第 12 項の考え方に従い、存在していた不確実性の性質やその後の変化の状況及び変更に至っ

た経緯等を踏まえて、判断することに留意する。

- 9 -

参考(設例)

次の設例は、企業会計基準第 24 号及び本適用指針で示された内容についての理解に資するため、

参考として示されたものであり、特定の開示制度を前提としていない。また、仮定として示され

た前提条件の記載内容は、経済環境や各企業の実情等に応じて異なることに留意する必要がある。

この設例においては、連結貸借対照表、連結損益計算書、連結株主資本等変動計算書、連結キャッ

シュ・フロー計算書及び重要な会計方針に関する注記並びに 1 株当たり情報に関する注記につい

て、当連結会計年度及び前連結会計年度の 2 期分の開示が求められることを仮定している。

なお、遡及処理が行われた場合、税金費用は税引前の遡及処理額に法定実効税率を乗じた額だ

け影響を受けることを前提としている。

[設例 1-1]会計方針の変更(遡及適用を行う場合)

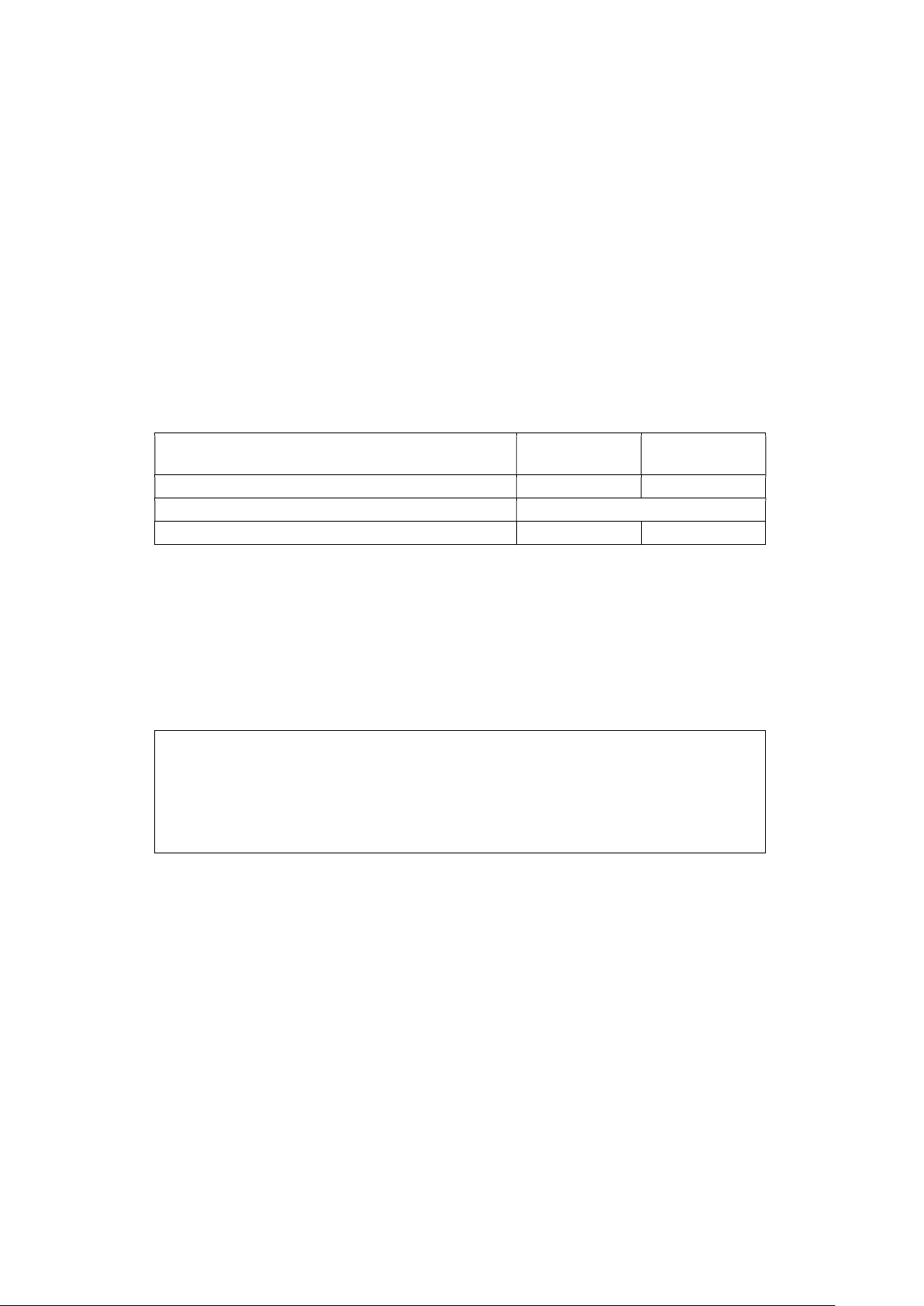

1. 前提条件

(1) A 社は当連結会計年度(X4 年 3 月期)より、通常の販売目的で保有する棚卸資産(商

品及び製品)の評価方法を総平均法から先入先出法に変更した。

(2) 先入先出法を過去の連結会計年度から遡及適用すること(原則的な取扱い)は可能で

ある。

(3) 前連結会計年度(X3 年 3 月期)の当該棚卸資産の増減について、先入先出法を遡及適

用した場合の金額と、従来の方法である総平均法との差額及びそれに関する税金費用の

影響は次のとおりである。なお、払出高はすべて販売に対応するものである。

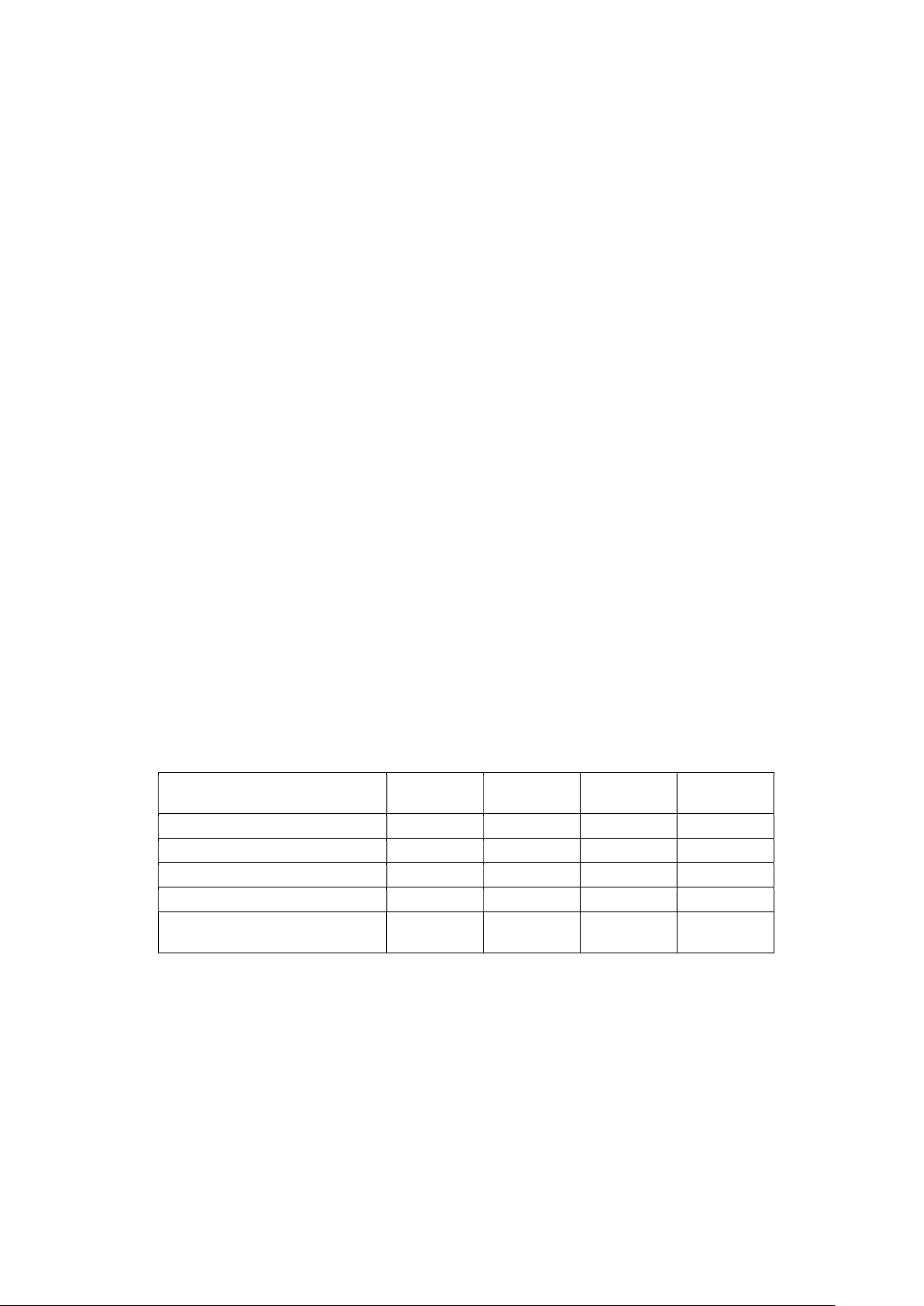

(単位:百万円)

前連結会計年度

期首残高

前連結会計年度

仕入高

前連結会計年度

払出高

前連結会計年度

期末残高

総平均法(従来の方法) 140

6,350

6,090

400

先入先出法を遡及適用した場合 200

6,350

6,050

500

税金等調整前当期純利益への影響

60

-

□

2

△ 40

□

5

100

法人税等調整額への影響

24

-

□

3

△ 16

□

6

40

親会社株主に帰属する当期純利益

への影響

□

1

36

-

□

4

△ 24

□

7

60

(注)上記の表中に示した□数字は、後掲「(参考)比較方式で表した前連結会計年度における連結

財務諸表についての影響額」との関連を示したものである。

- 10 -

(4) 収益性の低下に基づく簿価切下げは考慮しない。また、連結会社相互間の取引による

未実現利益に与える影響額も考慮しない。

(5) 発行済株式総数は 6,000 千株である。この他、潜在株式が 30 千株あり、前連結会計

年度末時点において希薄化している。

(6) A 社の連結決算日は 3 月 31 日、法定実効税率は 40%である。

2. 前連結会計年度(X3 年 3 月期)における連結財務諸表

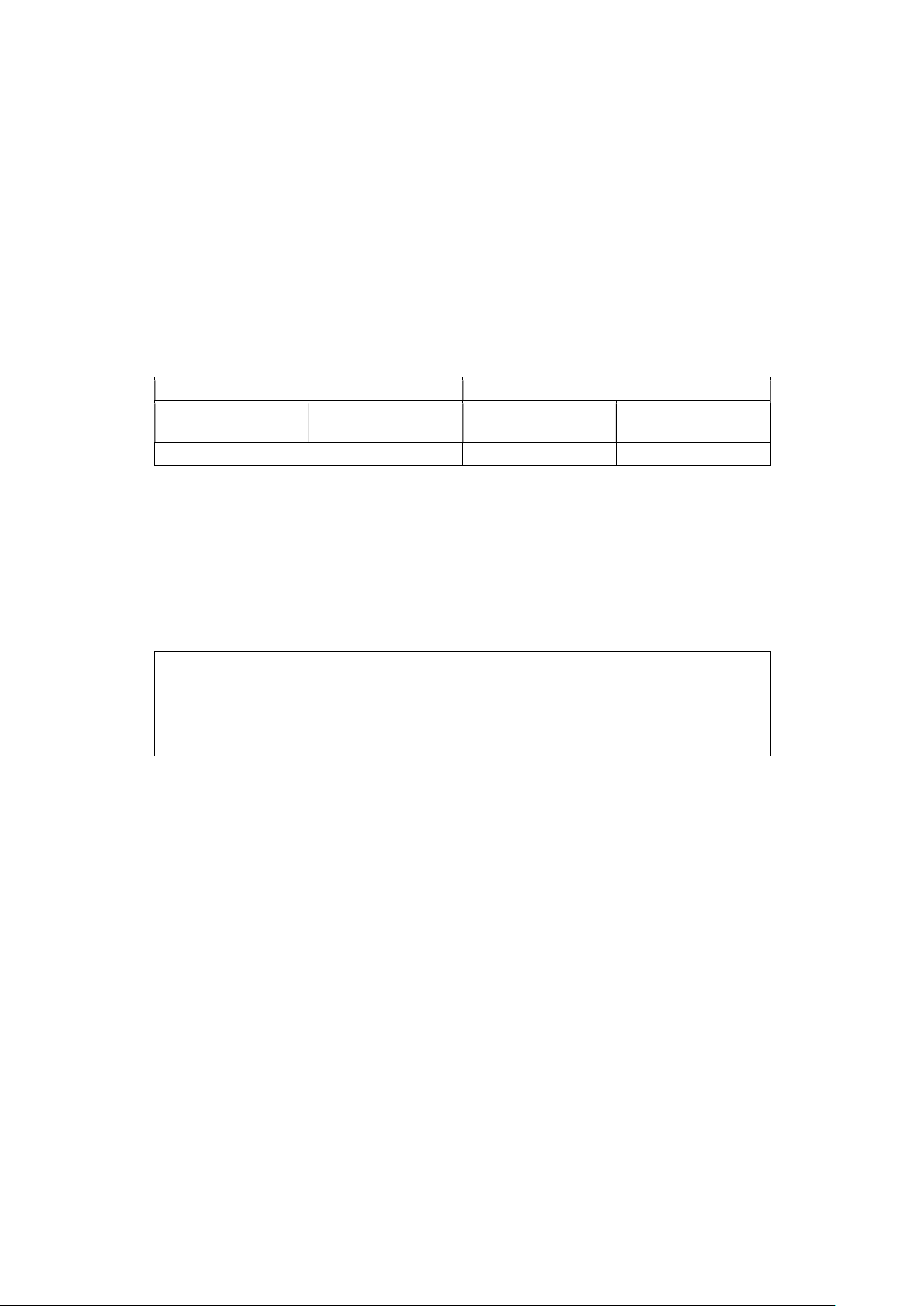

(1) 連結貸借対照表(抜粋)

(単位:百万円)

前連結会計年度

(X2 年 3 月 31 日)

当連結会計年度

(X3 年 3 月 31 日)

資産の部

流動資産

商品及び製品 140

400

固定資産

投資その他の資産

繰延税金資産 XXX

500

・・・ …

…

純資産の部

株主資本

利益剰余金 500

726

・・・ …

…

純資産合計 X,XXX

1,200

(2) 連結損益計算書(抜粋)

(単位:百万円)

前連結会計年度

自 X1年4月 1日

至 X2年3月31日

当連結会計年度

自 X2年4月 1日

至 X3年3月31日

売上高 X,XXX

6,300

売上原価 X,XXX

6,090

・・・ …

…

営業利益 XXX

210

・・・ …

…

経常利益 XXX

210

・・・ …

…

税金等調整前当期純利益 XXX

210

法人税、住民税及び事業税 XX

84

法人税等調整額 X

-

法人税等計 XX

84

当期純利益 XXX

126

非支配株主に帰属する当期純利益 XXX

-

親会社株主に帰属する当期純利益 XXX

126

- 11 -

(3) 連結株主資本等変動計算書(抜粋)

(単位:百万円)

前連結会計年度

自 X1年4月 1日

至 X2年3月31日

当連結会計年度

自 X2年4月 1日

至 X3年3月31日

株主資本

・・・ …

…

利益剰余金

当期首残高

1

XXX

500

当期変動額

・・・ …

…

連結範囲の変動 XXX

100

親会社株主に帰属する当期純利益 XXX

126

・・・ …

…

当期変動額計 XXX

226

当期末残高 500

726

(4) 連結キャッシュ・フロー計算書(抜粋)

(単位:百万円)

前連結会計年度

自 X1年4月 1日

至 X2年3月31日

当連結会計年度

自 X2年4月 1日

至 X3年3月31日

営業活動によるキャッシュ・フロー

税金等調整前当期純利益 XXX

210

・・・ …

…

棚卸資産の増減額(△は増加) XXX

△260

・・・ …

…

(5) 1 株当たり情報の注記(抜粋)

前連結会計年度

自 X1年4月 1日

至 X2年3月31日

当連結会計年度

自 X2年4月 1日

至 X3年3月31日

1 株当たり純資産額 XXX 円 XX 銭

200 円 00 銭

1 株当たり当期純利益金額 XX 円 XX 銭

21 円 00 銭

潜在株式調整後

1 株当たり当期純利益金額 XX 円 XX 銭

20 円 90 銭

(※) ①1 株当たり純資産額 1,200 百万円÷6,000 千株=200.00 円

②1 株当たり当期純利益金額 126 百万円÷6,000 千株=21.00 円

③潜在株式調整後 1 株当たり当期純利益金額 126 百万円÷(6,000 千株+30 千株)=20.90 円

1

企業会計基準第 24 号の公表後、企業会計基準第 6 号「株主資本等変動計算書に関する会計基準」(以下「株主資

本等変動計算書会計基準」という。)を改正し、現在株主資本等変動計算書に表示されている各項目の前期末残

高は当期首残高に変更することを予定している。

- 12 -

3. 当連結会計年度(X4 年 3 月期)における連結財務諸表

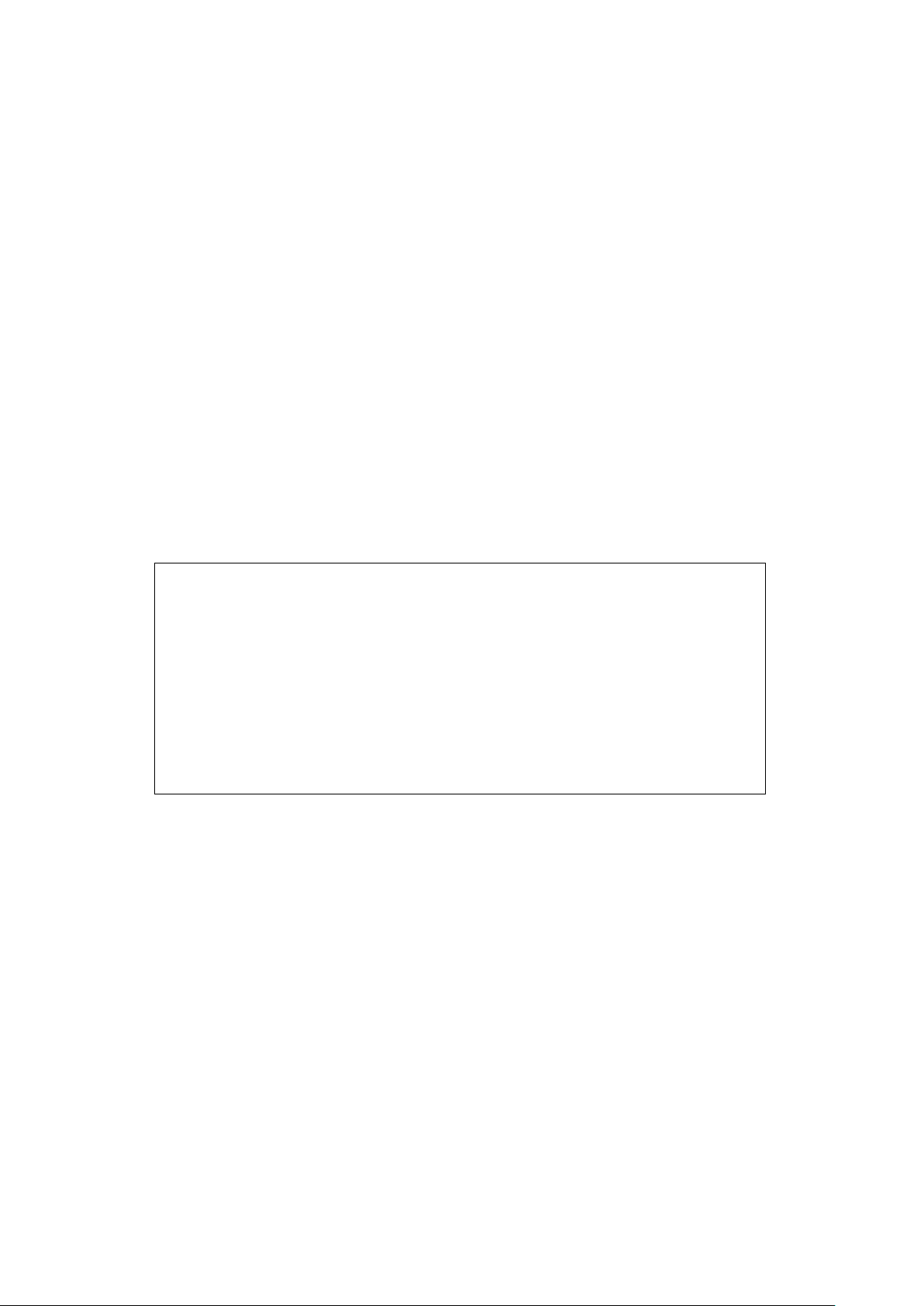

(1) 連結貸借対照表(抜粋)

(単位:百万円)

前連結会計年度

(X3 年 3 月 31 日)

当連結会計年度

(X4 年 3 月 31 日)

資産の部

流動資産

商品及び製品 500

XXX

固定資産

投資その他の資産

繰延税金資産 460

XXX

・・・ …

…

純資産の部

株主資本

利益剰余金 786

XXX

・・・ …

…

純資産合計 1,260

X,XXX

(2) 連結損益計算書(抜粋)

(単位:百万円)

前連結会計年度

自 X2年4月 1日

至 X3年3月31日

当連結会計年度

自 X3年4月 1日

至 X4年3月31日

売上高 6,300

X,XXX

売上原価 6,050

X,XXX

・・・ …

…

営業利益 250

XXX

・・・ …

…

経常利益 250

XXX

・・・ …

…

税金等調整前当期純利益 250

XXX

法人税、住民税及び事業税 84

XX

法人税等調整額 16

X

法人税等計 100

XX

当期純利益 150

XXX

非支配株主に帰属する当期純利益 -

-

親会社株主に帰属する当期純利益 150

XXX

- 13 -

(3) 連結株主資本等変動計算書(抜粋)

(単位:百万円)

前連結会計年度

自 X2年4月 1日

至 X3年3月31日

当連結会計年度

自 X3年4月 1日

至 X4年3月31日

株主資本

・・・ …

…

利益剰余金

当期首残高 500

786

会計方針の変更による累積的影響額

2

36

-

遡及処理後当期首残高 536

XXX

当期変動額

・・・ …

…

連結範囲の変動 100

-

親会社株主に帰属する当期純利益 150

XXX

・・・ …

…

当期変動額計 250

XXX

当期末残高 786

XXX

(4) 連結キャッシュ・フロー計算書(抜粋)

(単位:百万円)

前連結会計年度

自 X2年4月 1日

至 X3年3月31日

当連結会計年度

自 X3年4月 1日

至 X4年3月31日

営業活動によるキャッシュ・フロー

税金等調整前当期純利益 250

XXX

・・・ …

…

棚卸資産の増減額(△は増加) △300

XXX

・・・ …

…

2

遡及処理が行われた場合、過去の期間における遡及処理の累積的影響額は、貸借対照表上、遡及処理後の当期の

期首の残高に反映される。このため、脚注 1 に記載のとおり、株主資本等変動計算書会計基準を改正し、遡及処

理を行った場合には、表示される最も古い期間の当期首残高に対する累積的影響額としてその金額を別途表示す

ることを予定している。

- 14 -

(5) 会計方針の変更に関する注記

(会計方針の変更)

当社における、商品及び製品の評価方法は、従来、主として総平均法によっていたが、○○○

(正当な理由の内容を記載する。)のため、当連結会計年度から先入先出法に変更した。当該会

計方針の変更は遡及適用され、前連結会計年度については遡及適用後の連結財務諸表となってい

る。

この結果、遡及適用を行う前と比べて、前連結会計年度の連結貸借対照表は、商品及び製品、

利益剰余金がそれぞれ 100 百万円、60 百万円増加し、前連結会計年度の連結損益計算書は、売上

原価が 40 百万円減少し、営業利益、経常利益及び税金等調整前当期純利益がそれぞれ同額増加

し、当期純利益及び親会社株主に帰属する当期純利益が 24 百万円増加している。

前連結会計年度の連結キャッシュ・フロー計算書は、税金等調整前当期純利益が 40 百万円増

加し、棚卸資産の増減額が 40 百万円減少している。

前連結会計年度の期首の純資産の帳簿価額に反映された会計方針の変更の累積的影響額によ

り、連結株主資本等変動計算書の利益剰余金の遡及適用後の期首残高は 36 百万円増加している。

なお、1 株当たり情報に与える影響は、当該箇所に記載している。

(6) 1 株当たり情報の注記(抜粋)

前連結会計年度

自 X2年4月 1日

至 X3年3月31日

当連結会計年度

自 X3年4月 1日

至 X4年3月31日

1 株当たり純資産額 210 円 00 銭

XXX 円 XX 銭

1 株当たり当期純利益金額 25 円 00 銭

XX 円 XX 銭

潜在株式調整後

1 株当たり当期純利益金額 24 円 88 銭

XX 円 XX 銭

(注)「会計方針の変更」に記載のとおり、当連結会計年度における会計方針の変更は遡及適用され、前連

結会計年度については遡及適用後の連結財務諸表となっている。この結果、遡及適用を行う前と比

べて、前連結会計年度の 1 株当たり純資産、1 株当たり当期純利益及び潜在株式調整後 1 株当たり当

期純利益はそれぞれ 10 円 00 銭、4 円 00 銭及び 3 円 98 銭増加している。

(※) ①1 株当たり純資産額 1,260 百万円÷6,000 千株=210.00 円

②1 株当たり当期純利益金額 150 百万円÷6,000 千株=25.00 円

③潜在株式調整後 1 株当たり当期純利益金額 150 百万円÷(6,000 千株+30 千株)=24.88 円

- 15 -

(参考)比較方式で表した前連結会計年度における連結財務諸表についての影響額

(1) 連結貸借対照表(抜粋)

前連結会計年度(X3 年 3 月 31 日)

(単位:百万円)

遡及処理前 遡及処理後

差 額

資産の部

流動資産

商品及び製品 400

500

100

□

5

固定資産

投資その他の資産

繰延税金資産 500

460

△40

□

6

・・・ …

…

…

純資産の部

株主資本

利益剰余金 726

786

60

□

7

・・・ …

…

…

純資産合計 1,200

1,260

60

□

7

(2) 連結損益計算書(抜粋)

前連結会計年度(自 X2 年 4 月 1 日 至 X3 年 3 月 31 日)

(単位:百万円)

遡及処理前 遡及処理後 差 額

売上高 6,300

6,300

-

売上原価 6,090

6,050

△40

□

2

・・・ …

…

…

営業利益 210

250

40

□

2

・・・ …

…

…

経常利益 210

250

40

□

2

・・・ …

…

…

税金等調整前当期純利益 210

250

40

□

2

法人税、住民税及び事業税 84

84

-

法人税等調整額 -

16

16

□

3

法人税等計 84

100

16

□

3

当期純利益 126

150

24

□

4

非支配株主に帰属する当期純利益 -

-

-

親会社株主に帰属する当期純利益 126

150

24

□

4

- 16 -

(3) 連結株主資本等変動計算書(抜粋)

前連結会計年度(自 X2 年 4 月 1 日 至 X3 年 3 月 31 日)

(単位:百万円)

遡及処理前 遡及処理後 差 額

株主資本

・・・ …

…

…

利益剰余金

当期首残高 500

500

-

会計方針の変更による累積的影響額 -

36

36

□

1

遡及処理後当期首残高 500

536

36

当期変動額

・・・ …

…

…

連結範囲の変動 100

100

-

親会社株主に帰属する当期純利益 126

150

24

□

4

・・・ …

…

…

当期変動額計 226

250

24

□

4

当期末残高 726

786

60

□

7

(4) 連結キャッシュ・フロー計算書(抜粋)

前連結会計年度(自 X2 年 4 月 1 日 至 X3 年 3 月 31 日)

(単位:百万円)

遡及処理前 遡及処理後 差 額

営業活動によるキャッシュ・フロー

税金等調整前当期純利益 210

250

40

□

2

・・・ …

…

…

棚卸資産の増減額(△は増加) △260

△300

△40

□

2

・・・ …

…

…

- 17 -

[設例 1-2]会計方針の変更(遡及適用の原則的な取扱いが実務上不可能な場合)

~ 企業会計基準第 24 号第 9 項(1)の場合 ~

1. 前提条件

(1) B 社は当連結会計年度(X4 年 3 月期)より、商品及び製品の評価方法を総平均法から

先入先出法に変更した。

(2) 当期の期首時点において、過去の期間の累積的影響額は把握可能であるものの、前期

以前の連結会計年度に係る商品及び製品の仕入記録が一部入手不可能であり、前期以前

の連結会計年度においてこの会計方針の変更を遡及適用した場合の累積的影響額を算

定することは、実務上不可能であると認められた。

(3) この会計方針の変更により、当連結会計年度の期首における商品及び製品は 150 百万

円増加し、利益剰余金は 90 百万円増加している。また、期末棚卸資産残高は 400 百万

円増加している。

当期の売上原価は 250 百万円減少し、その結果、同額だけ営業利益、経常利益及び税

金等調整前当期純利益が増加し、当期純利益及び親会社株主に帰属する当期純利益が

150 百万円増加している。

(4) B 社の連結決算日は 3 月 31 日、法定実効税率は 40%である。

2. 当連結会計年度(X4 年 3 月期)における連結財務諸表

本設例では、会計方針の変更に関する注記のみを示している。

会計方針の変更に関する注記

(会計方針の変更)

当社における、商品及び製品の評価方法は、従来、主として総平均法によっていたが、○○○

(正当な理由の内容を記載する。)のため、当連結会計年度から先入先出法に変更した。

当該会計方針の変更は、○○○(実務上不可能な理由を記載する。)のため、先入先出法に基

づく当連結会計年度の期首の商品及び製品の帳簿価額と、前連結会計年度の期末における商品及

び製品の帳簿価額の差額を元に算定した累積的影響額を、当連結会計年度の期首残高に反映して

いる。

これにより、従来の方法と比べて、当連結会計年度末における商品及び製品が 400 百万円増加

し、当連結会計年度の売上原価が 250 百万円減少しており、その結果、営業利益、経常利益及び

税金等調整前当期純利益がそれぞれ同額増加し、当期純利益及び親会社株主に帰属する当期純利

益が 150 百万円増加している。

当連結会計年度の連結キャッシュ・フロー計算書は、税金等調整前当期純利益が 250 百万円増

加し、棚卸資産の増減額が 250 百万円減少している。

当連結会計年度の 1 株当たり純資産、1 株当たり当期純利益及び潜在株式調整後 1 株当たり当

期純利益はそれぞれ XX 円 XX 銭、X 円 XX 銭及び X 円 XX 銭増加している。

当連結会計年度の期首の純資産の帳簿価額に反映された会計方針の変更の累積的影響額によ

り、連結株主資本等変動計算書の利益剰余金の遡及適用後の期首残高は 90 百万円増加している。

(注)棚卸資産の増減額 期末増加額△400 百万円-期首増加額△150 百万円=△250 百万円

- 18 -

[設例 1-3]会計方針の変更(遡及適用の原則的な取扱いが実務上不可能な場合)

~ 企業会計基準第 24 号第 9 項(2)の場合 ~

1. 前提条件

(1) C 社は当連結会計年度(X4 年 3 月期)より、通常の販売目的で保有する商品及び製品

の評価方法を先入先出法から総平均法に変更した。

(2) 過去の連結会計年度に関する当該棚卸資産の仕入記録について、総平均法による情報

が入手不可能であり、この会計方針の変更を遡及適用した場合の累積的影響額を算定す

ることは、実務上不可能であると認められた。

(3) ただし、当連結会計年度の期首から将来にわたり総平均法を適用するために必要な情

報は入手済みであり、当該会計方針の変更により、従来の方法に比べ、当連結会計年度

末における棚卸資産の評価額が 100 百万円増加し、売上原価が同額減少している。その

結果、営業利益、経常利益及び税金等調整前当期純利益がそれぞれ 100 百万円増加し、

当期純利益及び親会社株主に帰属する当期純利益が 60 百万円増加している。

(4) C 社の連結決算日は 3 月 31 日、法定実効税率は 40%である。

2. 当連結会計年度(X4 年 3 月期)における連結財務諸表

本設例では、会計方針の変更に関する注記のみを示している。

会計方針の変更に関する注記

(会計方針の変更)

当社における、商品及び製品の評価方法は、従来、主として先入先出法によっていたが、○○

○(正当な理由の内容を記載する。)のため、当連結会計年度から総平均法に変更した。

当該会計方針の変更は、○○○(実務上不可能な理由を記載する。)のため、前連結会計年度

末の商品及び製品の帳簿価額を当連結会計年度の期首残高として、期首から将来にわたり総平均

法を適用している。

これにより、従来の方法と比べて、当連結会計年度末における商品及び製品が 100 百万円増加

し、当連結会計年度の売上原価が同額減少しており、その結果、営業利益、経常利益及び税金等

調整前当期純利益がそれぞれ同額増加し、当期純利益及び親会社株主に帰属する当期純利益が

60 百万円増加している。

当連結会計年度の連結キャッシュ・フロー計算書は、税金等調整前当期純利益が 100 百万円増

加し、棚卸資産の増減額が 100 百万円減少している。

当連結会計年度の 1 株当たり純資産、1 株当たり当期純利益及び潜在株式調整後 1 株当たり当

期純利益はそれぞれ XX 円 XX 銭、X 円 XX 銭及び X 円 XX 銭増加している。

- 19 -

[設例 2]表示方法の変更

1. 前提条件

(1) D 社は当連結会計年度(X4 年 3 月期)より、従来、「投資その他の資産」の「その他」

に含めていた「長期貸付金」の金額的重要性が増したため、これを独立掲記する表示方

法の変更を行った。前連結会計年度末(X3 年 3 月 31 日)の連結貸借対照表の「その他」

には「長期貸付金」4,500 百万円が含まれていた。

(2) D 社の連結決算日は 3 月 31 日である。

(3) 本設例では、貸倒引当金については考慮していない。また、連結キャッシュ・フロー

計算書への影響についても考慮していない。

2. 前連結会計年度(X3 年 3 月期)における連結財務諸表

連結貸借対照表(抜粋)

(単位:百万円)

前連結会計年度

(X2 年 3 月 31 日)

当連結会計年度

(X3 年 3 月 31 日)

資産の部

固定資産

投資その他の資産

・・・ …

…

その他 X,XXX

5,000

投資その他の資産合計 X,XXX

6,000

固定資産合計 XX,XXX

25,000

3. 当連結会計年度(X4 年 3 月期)における連結財務諸表(組替え後)

(1) 連結貸借対照表(抜粋)

(単位:百万円)

前連結会計年度

(X3 年 3 月 31 日)

当連結会計年度

(X4 年 3 月 31 日)

資産の部

固定資産

投資その他の資産

・・・ …

…

長期貸付金 4,500

X,XXX

その他 500

XXX

投資その他の資産合計 6,000

X,XXX

固定資産合計 25,000

XX,XXX

- 20 -

(2) 表示方法の変更に関する注記

(表示方法の変更)

従来、「投資その他の資産」の「その他」に含めていた「長期貸付金」は、金額的重要性が増

したため、当連結会計年度より独立掲記することとした。この表示方法の変更を反映させるため、

前連結会計年度の連結財務諸表の組替えを行っている。

この結果、前連結会計年度の連結貸借対照表において、「投資その他の資産」の「その他」に

表示していた 5,000 百万円は、「長期貸付金」4,500 百万円、「その他」500 百万円として組み替

えている。

- 21 -

[設例 3]会計上の見積りの変更

1. 前提条件

(1) E 社は当連結会計年度(X4 年 3 月期)において、保有する備品 X の耐用年数について、

新たに得られた情報に基づき、従来の 10 年を 6 年に見直す会計上の見積りの変更を行っ

た。

(2) 備品 X は X1 年 4 月 1 日に 5,000 百万円で取得したものであり、E 社は、残存価額をゼ

ロとして定額法で減価償却している。備品 X の減価償却費はすべて販売費及び一般管理

費として処理している。

(3) 備品 X に関する耐用年数の変更の影響は次のとおりである。

耐用年数が10年

である場合

耐用年数を6年に

見直した場合

当連結会計年度の期首における残存耐用年数(年) 8 4

当連結会計年度の期首における帳簿価額(百万円) 4,000

当連結会計年度以降の毎期の減価償却費(百万円) 500 1,000

(4) E 社の連結決算日は 3 月 31 日である。

2. 当連結会計年度(X4 年 3 月期)における連結財務諸表

本設例では、会計上の見積りの変更に関する注記のみを示している。

会計上の見積りの変更に関する注記

(会計上の見積りの変更)

当社が保有する備品 X は、従来、耐用年数を 10 年として減価償却を行ってきたが、当連結会

計年度において、○○○(変更を行うこととした理由などの変更の内容を記載する。)により、

耐用年数を 6 年に見直し、将来にわたり変更している。

この変更により、従来の方法と比べて、当連結会計年度の減価償却費が 500 百万円増加し、営

業利益、経常利益及び税金等調整前当期純利益が同額減少している。

- 22 -

[設例 4]減価償却方法の変更

1. 前提条件

(1) F 社は、当連結会計年度(X4 年 3 月期)において、保有する機械装置の減価償却方法

について、従来の定額法から定率法に変更する会計方針の変更を行った。

(2) 減価償却費のうち、20%が期末の棚卸資産に配分されている。

(3) 減価償却方法の変更が当連結会計年度の連結損益計算書に与える影響は次のとおり

である。 (単位:百万円)

減価償却費 変更が各項目に与える影響額

定額法によった場合

定率法によった場合

減価償却費

棚卸資産への配分後

の売上原価

7,500

11,950

4,450

3,560

(4) F 社の連結決算日は 3 月 31 日である。

2. 当連結会計年度(X4 年 3 月期)における連結財務諸表

本設例では、会計方針の変更に関する注記のみを示している。

会計方針の変更に関する注記

(会計方針の変更)

当社は、機械装置の減価償却方法について、従来、定額法によっていたが、当連結会計年度か

ら、将来にわたり定率法に変更している。○○○(変更を行うこととした正当な理由などを記載

する。)これにより、従来の方法と比べて、当連結会計年度の減価償却費が 4,450 百万円増加し、

営業利益、経常利益及び税金等調整前当期純利益が 3,560 百万円減少している。

- 23 -

[設例 5]過去の誤謬の訂正

1. 前提条件

(1) G 社の当連結会計年度(X4 年 3 月期)の連結財務諸表を作成する過程で、前連結会計

年度(X3 年 3 月期)の連結財務諸表について誤謬が発見された。当該誤謬の内容は、G

社が前連結会計年度に外部に販売した商品及び製品 50 百万円を誤って商品及び製品残

高として計上し、その結果、売上原価が同額過小に計上されているというものであった。

(2) G 社は当該誤謬について、当連結会計年度の報告の中で訂正を行う。

(3) G 社の連結決算日は 3 月 31 日、法定実効税率は 40%である。

2. 当連結会計年度(X4 年 3 月期)における連結財務諸表

本設例では、過去の誤謬に関する注記のみを示すこととする。

過去の誤謬の修正再表示に関する注記

(過去の誤謬の修正再表示)

当社が前連結会計年度において販売した商品及び製品 50 百万円が、誤って前連結会計年度の

連結貸借対照表に計上されていた。前連結会計年度の連結財務諸表は、この誤謬を訂正するため

に修正再表示している。

修正再表示の結果、修正再表示を行う前と比べて、前連結会計年度の連結貸借対照表は、商品

及び製品、利益剰余金がそれぞれ 50 百万円、30 百万円減少し、前連結会計年度の連結損益計算

書は、売上原価が 50 百万円増加し、営業利益、経常利益及び税金等調整前当期純利益がそれぞ

れ同額減少し、当期純利益及び親会社株主に帰属する当期純利益が 30 百万円減少している。

前連結会計年度の連結キャッシュ・フロー計算書は、税金等調整前当期純利益が 50 百万円減

少し、棚卸資産の増減額が 50 百万円増加している。

前連結会計年度の 1 株当たり純資産、1 株当たり当期純利益及び潜在株式調整後 1 株当たり当

期純利益はそれぞれ XX 円 XX 銭、X 円 XX 銭、X 円 XX 銭減少している。

以 上