- 1 -

実務対応報告第30号

従業員等に信託を通じて自社の株式を交付する取引に

関する実務上の取扱い

平成25年12月25日

改正平 成 27年 3月 26日

企業会計基準委員会

目 的

1. 本実務対応報告は、従業員又は従業員持株会(以下「従業員等」という。)に信託を通

じて自社の株式を交付する取引について、当面、必要と考えられる実務上の取扱いを明

らかにすることを目的とする

1

。

範 囲

2. 本実務対応報告は、第 3 項及び第 4 項の取引を対象とする。したがって、企業会計基準

適用指針第 25 号「退職給付に関する会計基準の適用指針」(以下「退職給付適用指針」

という。)に定めのある退職給付信託や、企業会計基準第 10 号「金融商品に関する会計

基準」(以下「金融商品会計基準」という。)等に定めのある実質的ディフィーザンスな

どについては適用されない。

3. 従業員への福利厚生を目的として、従業員持株会に信託

2

を通じて自社の株式を交付する

取引。これは、概ね以下から構成される。

(1) 企業を委託者、当該企業の従業員持株会に加入する従業員(ただし、一定の要件を満

たした者)を受益者

3

、信託会社を受託者とする信託契約を締結し、企業は金銭の信託

を行う。当該信託契約は、受託者が信託にて企業の株式を取得し、企業の従業員持株

会へ当該株式を売却することを目的とする。委託者である企業

4

は、信託の変更をする

1

本実務対応報告は、当該取引に関する法律的な解釈を示すことを目的とするものではなく、当

該取引が、法的に有効であることを前提としている。

2

本実務対応報告の本文における「信託」は、第 3 項及び第 4 項の取引において用いられる信託

をいう(以下同じ。)。

3

本実務対応報告では、従業員が、信託行為に定められた要件を満たすまで受益権を有しない他

益信託として設定され、受益者が現に存しない間は、受益者のために権利を行使する信託管理人

を選任する(信託法第 123 条第 1 項)取引を想定している(第 4 項においても同じ。)。

4

以下、本実務対応報告では、第 3 項及び第 4 項の取引における委託者である企業を「企業」と

いい、受益者である従業員を「従業員」という。

- 2 -

権限を有している

5

。

(2) 受託者は、信託における金融機関等からの借入金により、信託にて企業の株式を取得

する。この取得は、企業による募集株式の発行等の手続による新株の発行若しくは自

己株式の処分又は信託における市場からの株式の取得により行われる。また、当該借

入金の全額について、企業による債務保証が付され、企業は信託の財産から適正な保

証料を受け取る。

(3) 受託者は、信託契約に従い、信託にて保有する企業の株式を、時価により企業の従業

員持株会へ売却する。

(4) 受託者は、信託契約に従い、信託の決算を毎期行う。

(5) 受託者は、信託期間中に、信託にて保有する株式の売却代金と配当金を原資として信

託における金融機関等からの借入金及び借入利息を返済する。

(6) 信託終了時に、信託において株式の売却や配当金の受取りなどにより資金に余剰が生

じた場合にはその余剰金は従業員に分配され、企業に帰属することはない。これに対

して、信託において資金に不足が生じた場合、企業は債務保証の履行等により不足額

を負担する。

4. 従業員への福利厚生を目的として、自社の株式を受け取ることができる権利(受給権)

を付与された従業員に信託を通じて自社の株式を交付する取引。これは、概ね以下から

構成される。

(1) 企業を委託者、当該企業の一定の要件を満たした従業員を受益者、信託会社を受託者

とする信託契約を締結し、企業は金銭の信託を行う。当該信託契約は、受託者が信託

にて企業の株式を取得し、企業の従業員へ当該株式を交付することを目的とする。委

託者である企業は、信託の変更をする権限を有している。

(2) 受託者は、信託された金銭により、信託にて企業の株式を取得する。この取得は、企

業による募集株式の発行等の手続による新株の発行若しくは自己株式の処分又は信託

における市場からの株式の取得により行われる。

(3) 企業は、あらかじめ定められた株式給付規程に基づき、受給権の算定の基礎となるポ

イントを、信託が保有する株式の範囲で従業員に割り当てる。

(4) 割り当てられたポイントは、一定の要件を満たすことにより受給権として確定する。

受託者は、信託契約に従い、確定した受給権に基づいて、信託にて保有する企業の株

式を従業員に交付する。

(5) 受託者は、信託契約に従い、信託の決算を毎期行う。

(6) 信託終了時に、信託において配当金の受取りなどにより資金に余剰が生じた場合には

その余剰金は従業員に分配され、企業に帰属することはない。

5

「委託者である企業は、信託の変更をする権限を有している」には、委託者である企業が信託

管理人及び受託者の同意を得た場合に、本信託契約を変更することができる場合を含む(第 4

項においても同じ。)。

- 3 -

会計処理

従業員持株会に信託を通じて自社の株式を交付する取引に関する会

計処理

個別財務諸表における処理

総額法の適用

5. 対象となる信託が、以下の(1)及び(2)の要件をいずれも満たす場合には、企業は期末に

おいて総額法

6

を適用し、信託の財産を企業の個別財務諸表に計上する。

(1) 委託者が信託の変更をする権限を有している場合

(2) 企業に信託財産の経済的効果が帰属しないことが明らかであるとは認められない場

合

6. 第 3 項の取引については、第 3 項に記載の条件に前項(1)の要件が含まれるが、前項(2)

の要件についてもこれを満たすものとする。

自己株式処分差額の認識時点

7. 信託による企業の株式の取得が、企業による自己株式の処分により行われる場合、企業

は、企業会計基準適用指針第 2 号「自己株式及び準備金の額の減少等に関する会計基準

の適用指針」(以下「自己株式等会計適用指針」という。)第 5 項に従い、信託からの対

価の払込期日に自己株式の処分を認識する。

期末における総額法等の会計処理

8. 企業は、期末における総額法等の適用に際して、以下に留意する。

(1) 信託に残存する自社の株式(信託から従業員持株会に交付していない株式)を、信託

における帳簿価額(付随費用の金額を除く。)により株主資本において自己株式として

計上する。信託における帳簿価額に含められていた付随費用は(2)の信託に関する諸

費用に含める。

(2) 信託から従業員持株会に売却された株式に係る売却差損益、信託が保有する株式に対

する企業からの配当金及び信託に関する諸費用の純額が、正の値となる場合には負債

に、負の値となる場合には資産に、それぞれ適当な科目を用いて計上する。

(3) 信託の終了時に、信託において借入金の返済や信託に関する諸費用を支払うための資

6

一般的に、総額法は、信託の資産及び負債を企業の資産及び負債として貸借対照表に計上し、

信託の損益を企業の損益として損益計算書に計上することを意味する。ただし、本実務対応報告

では、信託における損益が最終的に従業員に帰属する点を考慮し、第 8 項及び第 14 項における

会計処理を定めている。

- 4 -

金が不足する場合、債務保証の履行により企業が不足額を負担することとなる。信託

終了時に企業が信託の資金不足を負担する可能性がある場合には、企業会計原則注解

(注 18)に従い、負債性の引当金の計上の要否を判断する。

(4) 自己株式の処分及び消却時の帳簿価額は、株式の種類ごとに算定する(企業会計基準

第 1 号「自己株式及び準備金の額の減少等に関する会計基準」(以下「自己株式等会計

基準」という。)第 13 項及び第 48 項)が、企業が保有する自己株式と信託が保有する

自社の株式は法的な保有者が異なるため、連結財務諸表における親会社が保有する自

己株式と連結子会社が保有する親会社株式と同様に、それらの帳簿価額を通算しない。

(5) 企業が信託に支払った配当金等の企業と信託との間の取引は相殺消去を行わないも

のとする。

連結財務諸表における処理

子会社又は関連会社への該当の判定

9. 第 3 項の取引を実施する企業は、信託について子会社又は関連会社に該当するか否かの

判定を要しない。なお、個別財務諸表における総額法の処理は、連結財務諸表作成上、

そのまま引き継ぐものとする。

受給権を付与された従業員に信託を通じて自社の株式を交付する取

引に関する会計処理

個別財務諸表における処理

総額法の適用

10. 対象となる信託が、第 5 項(1)及び(2)の要件をいずれも満たす場合には、企業は期末

において総額法を適用し、信託の財産を企業の個別財務諸表に計上する。

第 4 項の取引については、第 4 項に記載の条件に第 5 項(1)の要件が含まれるが、第

5 項(2)の要件についてもこれを満たすものとする。

自己株式処分差額の認識時点

11. 第 7 項と同様に処理する。

従業員へのポイントの割当等に関する会計処理

12. 企業は、従業員に割り当てられたポイントに応じた株式数に、信託が自社の株式を取

得したときの株価を乗じた金額を基礎として、費用及びこれに対応する引当金を計上す

る。信託による自社の株式の取得が複数回にわたって行われる場合には、従業員に割り

当てられたポイントに関する費用及びこれに対応する引当金は、平均法又は先入先出法

により算定する。

- 5 -

13. 信託から従業員に株式が交付される場合、企業はポイントの割当時に計上した引当金

を取り崩す。引当金の取崩額は、信託が自社の株式を取得したときの株価に交付された

株式数を乗じて算定する。信託による自社の株式の取得が複数回にわたって行われる場

合には、引当金の取崩額は、平均法又は先入先出法により算定する。

期末における総額法の会計処理

14. 企業は、期末における総額法の適用に際して、以下に留意する。

(1) 信託に残存する自社の株式(信託から従業員に交付していない株式)を、信託におけ

る帳簿価額(付随費用の金額を除く。)により株主資本において自己株式として計上す

る。信託における帳簿価額に含められていた付随費用は(2)の信託に関する諸費用に

含めることとする。

(2) 信託が保有する株式に対する企業からの配当金及び信託に関する諸費用の純額が、正

の値となる場合には負債に、負の値となる場合には資産に、それぞれ適当な科目を用

いて計上する。

(3) 企業が保有する自己株式と信託が保有する自社の株式の帳簿価額の算定に関する取

扱いについては、第 8 項(4)と同様に処理する。

(4) 企業が信託に支払った配当金等の企業と信託との間の取引については、相殺消去を行

わないものとする。

連結財務諸表における処理

子会社又は関連会社への該当の判定

15. 第 4 項の取引を実施する企業は、信託について子会社又は関連会社に該当するか否か

の判定を要しない。なお、個別財務諸表における総額法の処理は、連結財務諸表作成上、

そのまま引き継ぐものとする。

開示等

16. 第 3 項又は第 4 項の取引を行っている場合、各期の連結財務諸表及び個別財務諸表に

おいて、以下を注記する。なお、連結財務諸表における注記と個別財務諸表における注

記の内容が同一となる場合には、個別財務諸表の注記は、連結財務諸表に当該注記があ

る旨の記載をもって代えることができる。

(1) 取引の概要

(2) 第 8 項(1)又は第 14 項(1)において計上された自己株式について、純資産の部に自己

株式として表示している旨、帳簿価額及び株式数

(3) 第 3 項の取引において、総額法の適用により計上された借入金の帳簿価額

- 6 -

17. 第 8 項(1)又は第 14 項(1)において計上された自己株式については、1 株当たり当期純

利益の算定上、期中平均株式数の計算において控除する自己株式に含める。また、1 株当

たり純資産額の算定上、期末発行済株式総数から控除する自己株式に含める。

なお、1 株当たり情報に関する注記を記載する場合には、第 8 項(1)又は第 14 項(1)に

おいて計上された自己株式を、控除する自己株式に含めている旨並びに期末及び期中平

均の自己株式の数を注記する。

18. 第 3 項又は第 4 項の取引を行っており、かつ、連結株主資本等変動計算書又は個別株

主資本等変動計算書の注記事項として自己株式の種類及び株式数に関する事項、並びに

配当に関する事項を記載する場合(企業会計基準第 6 号「株主資本等変動計算書に関す

る会計基準」第 9 項(1)②及び④並びに(2))には、当該事項に併せて以下を注記する。

(1) 当期首及び当期末の自己株式数に含まれる信託が保有する自社の株式数

(2) 当期に増加又は減少した自己株式数に含まれる信託が取得又は売却、交付した自社の

株式数

(3) 配当金の総額に含まれる信託が保有する自社の株式に対する配当金額

適用時期等

19. 平成 25 年公表の本実務対応報告は、平成 26 年 4 月 1 日以後開始する事業年度の期首

から適用する。ただし、平成 25 年公表の本実務対応報告公表後最初に終了する事業年度

の期首又は四半期会計期間の期首から適用することができる。

20. なお、平成 25 年公表の本実務対応報告の適用初年度の期首(平成 25 年公表の本実務

対応報告公表後最初に終了する四半期会計期間の期首から適用した場合は当該四半期会

計期間の期首)より前に締結された信託契約に係る会計処理については、本実務対応報

告の方法によらず、従来採用していた方法を継続することができる。この場合、各期の

連結財務諸表及び個別財務諸表において、以下を注記する。なお、連結財務諸表におけ

る注記と個別財務諸表における注記の内容が同一となる場合には、個別財務諸表の注記

は、連結財務諸表に当該注記がある旨の記載をもって代えることができる。

(1) 取引の概要

(2) 当該取引について、従来採用していた方法により会計処理を行っている旨

(3) 信託が保有する自社の株式に関する以下の事項

① 信託における帳簿価額

② 当該自社の株式を株主資本において自己株式として計上しているか否か。

③ 期末株式数及び期中平均株式数

④ ③の株式数を 1 株当たり情報の算出上、控除する自己株式に含めているか否か。

20-2. 平成 27 年改正の本実務対応報告は、公表日以後最初に終了する事業年度の年度末に

- 7 -

係る財務諸表から適用する。

議 決

21. 平成 25 年公表の本実務対応報告は、第 278 回企業会計基準委員会に出席した委員 14

名全員の賛成により承認された。

21-2. 平成 27 年改正の本実務対応報告は、第 308 回企業会計基準委員会に出席した委員 13

名全員の賛成により承認された。

- 8 -

結論の背景

経 緯

22. 平成 20 年 11 月の第 166 回企業会計基準委員会において、基準諮問会議より、従業員

持株会に信託等を通じて自社の株式を交付する取引に係る会計処理の検討を求める提言

がなされた。これを踏まえ、当委員会より平成 21 年 2 月に公表した「連結財務諸表にお

ける特別目的会社の取扱い等に関する論点の整理」(以下「連結論点整理」という。)

において、「新たな自社株式保有スキーム」に関して必要と思われる取扱いについて整

理している。

23. その後、受給権を付与された従業員に信託を通じて自社の株式を交付する取引等が行

われるようになったことに伴い会計処理にばらつきがみられるようになり、平成 24 年 11

月の第 255 回企業会計基準委員会において、基準諮問会議より、当該取引に関する会計

処理及び開示を新規の審議テーマとして採り上げることの提言がなされた。これを踏ま

え、当委員会では、当該取引に関する会計処理及び開示の審議を行い、平成 25 年 7 月 2

日に公開草案を公表して広く意見を求めた。平成 25 年公表の本実務対応報告は公開草案

に対して一般から寄せられた意見を踏まえてさらに検討を行い、公開草案の内容を一部

修正した上で公表するに至ったものである。

24. 本実務対応報告では、現状行われている実務を踏まえたうえで、当面の取扱いを示し

ている。

24-2. 平成 27 年改正の本実務対応報告では、平成 26 年 3 月 26 日に単体開示の簡素化を図

るため、「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府

令」(平成 26 年内閣府令第 19 号)が施行され、「財務諸表等の用語、様式及び作成方法

に関する規則」(以下「財務諸表等規則」という。)等が改正されたことに伴い、個別財

務諸表における 1 株当たり情報に関する注記及び自己株式に関する注記の取扱い(第 17

項及び第 18 項参照)を明らかにした。

範 囲

25. 本実務対応報告は、「従業員への福利厚生を目的として、従業員持株会に信託を通じ

て自社の株式を交付する取引(第 3 項)」と「従業員への福利厚生を目的として、受給

権を付与された従業員に信託を通じて自社の株式を交付する取引(第 4 項)」を対象とし

ているが、取引の内容がここに記載された内容と大きく異ならない取引について本実務

対応報告の対象となるかどうかの判断に混乱が生じることを避けるため、第 3 項及び第

4 項において、「概ね以下から構成される。」という表現を用いている。

26. 平成 25 年公表の本実務対応報告の公開草案に寄せられたコメントの中には、役員に

- 9 -

信託を通じて自社の株式を交付する取引や従業員等に信託を通じて親会社の株式を交付

する取引など第 3 項及び第 4 項の取引以外の取引についても取扱いを示すべきとの意見

があった。しかしながら、本実務対応報告は、第 23 項に記載しているとおり現状におけ

る実務のばらつきを縮小することの要請から開発したものであるため、現在行われてい

る典型的な取引を対象としており、公開草案において提案した本実務対応報告の対象範

囲を第 3 項及び第 4 項の取引以外の取引にまで広げることは行わないこととした。なお、

本実務対応報告で取扱っていない取引については、内容に応じて、本実務対応報告を参

考にすることが考えられる。また、今後の実務の状況により、必要に応じて、別途の対

応を図ることも考えられる。

会計処理

従業員持株会に信託を通じて自社の株式を交付する取引に関する会

計処理

個別財務諸表における処理

総額法の適用

27. 当委員会が平成 21 年に公表した連結論点整理の脚注 10 なお書きでは、いわゆる他益

信託のうち、受益者が信託行為に定められた要件を満たすまで受益権を有しない場合は、

受益者の定めのない信託(いわゆる目的信託)と類似しているため、目的信託に関する

実務対応報告第 23 号「信託の会計処理に関する実務上の取扱い」の考え方を踏まえれば、

委託者が信託の変更をする権限を有しており、委託者である当該企業に信託財産の経済

的効果が帰属しないことが明らかであるとは認められない場合には、会計上、委託者で

ある当該企業の財産として処理することが適当であると考えられるとしている。

28. 本実務対応報告では、現行の実務において、連結論点整理の脚注 10 なお書きに示さ

れた考え方に基づき判断している例が多いことを踏まえ、第 5 項において連結論点整理

に記載された内容を踏襲している。

29. なお、第 3 項で特定された「従業員持株会に信託を通じて自社の株式を交付する取引」

については、信託の借入金に企業が債務保証を行っていることから、第 5 項(2)の要件を

満たすものとした。

自己株式処分差額の認識時点

30. 自己株式処分差額の認識時点については、「企業から信託へ自己株式を処分した時点

で処分差額を認識する方法」と「信託から従業員持株会へ株式を売却した時点で、企業

において処分差額を認識する方法」の 2 つの方法が検討された。

31. 「企業から信託へ自己株式を処分した時点で処分差額を認識する方法」を採用する場

- 10 -

合、信託への自己株式の処分により当該株式について会社法上の自己株式の規制を受け

なくなることと親和的である。一方、「信託から従業員持株会へ株式を売却した時点で、

企業において処分差額を認識する方法」を採用する場合、企業と信託との間の取引は認

識されないため、総額法により信託財産を企業において計上する処理となじみやすい。

32. このように、検討された 2 つの方法にはそれぞれ一定の根拠があると考えられるが、

検討の結果、自己株式処分差額の認識時点については、以下の理由により、企業から信

託へ自己株式を処分した時点で処分差額を認識することとした。

(1) 自己株式等会計適用指針の第 5 項において、自己株式の処分に関する会計処理につ

いて「募集株式の発行等の手続による自己株式の処分については、対価の払込期日(会

社法第 209 条)に認識する。」と定められている。これは、自己株式等会計基準が、自

己株式の処分を株主との間の資本取引であり資本の払込の性格を有すると位置づけた

上で、会社法上、募集株式の発行等の手続による自己株式の処分の効力が生じるのが

払込期日とされている取扱いとの整合性を踏まえた会計処理としたものである。企業

から信託へ自己株式を処分した時点で処分差額を認識する方法はこの自己株式等会計

基準及び自己株式等会計適用指針の考え方と親和性が高い。

(2) 本実務対応報告は従業員を受益者とする他益信託を対象としており企業と当該信託

を同一の存在とみなすことは必ずしも適切ではないと考えられる点と、企業から信託

へ自己株式を処分した時点で処分差額を認識することは整合的である。

なお、企業から信託へ自己株式を処分した時点で処分差額を認識することと、期末に

おいて総額法により信託に残存する自社の株式を企業において計上することとは整合し

ないとの意見が聞かれるが、これは、総額法の適用により信託における借入金を企業に

取り込むべき等の考え方と上記の自己株式等会計適用指針の考え方との双方を満たすこ

とにより生じた結果である。

期末における総額法等の会計処理

33. 企業における信託に対する総額法の適用において、信託財産に含まれる自社の株式の

計上の方法としては、主に「資産として計上する方法」と「株主資本から控除する方法」

の 2 つの方法が考えられる。

34. 「資産として計上する方法」は、自己株式を信託に対して処分したとする会計処理と

なじみやすいが、以下の点を考えると採用が難しいと考えられる。

(1) 自己株式を株主資本から控除すると定めている自己株式等会計基準の定めに適合し

ない可能性がある。

(2) 資産として計上する場合、有価証券として金融商品会計基準の適用対象となる可能

性があり、その場合、減損損失が計上されることもあり得る。自社の株式の株価の変

動を損益に反映する処理は、通常は適切ではないと考えられる。

35. こうした検討を踏まえ、信託財産に含まれる自社の株式については、自己株式等会計

- 11 -

基準の定めに従い、総額法の適用に際して株主資本から控除することとした。なお、自

己株式等会計基準では自己株式の取得に関する付随費用は、損益に計上することとされ

ていることを踏まえ、信託における帳簿価額から付随費用の金額を除いた額を株主資本

から控除することとし、当該付随費用は信託に関する諸費用に含めることとした。

36. また、信託における損益は最終的に従業員に帰属するため、総額法の適用において、

将来精算されることになる仮勘定として資産又は負債に計上されることになる。

37. 平成 25 年公表の本実務対応報告の公開草案に寄せられたコメントの中には、総額法

の適用において、企業と信託の間で発生した取引等を相殺して表示すべきか否かについ

て定めを設けるべきという意見があった。これについては、本実務対応報告において必

ずしも会社と信託を一体と捉えている訳ではないことを踏まえ、企業が信託に支払った

配当金等の企業と信託との間の取引は相殺消去を行わないものとした。

連結財務諸表における処理

子会社又は関連会社への該当の判定

38. 本実務対応報告では、総額法により信託財産が企業の個別財務諸表において計上され

る結果、実質的に信託財産がすべて連結財務諸表に反映済みであるという点を考慮し、

信託について子会社又は関連会社に該当するか否かの判定を要しないこととした。

受給権を付与された従業員に信託を通じて自社の株式を交付する取

引に関する会計処理

個別財務諸表における処理

総額法の適用

39. 「受給権を付与された従業員に信託を通じて自社の株式を交付する取引」においても、

「従業員持株会に信託を通じて自社の株式を交付する取引」と同様の理由で、連結論点

整理の脚注 10 なお書きに示された考え方を踏襲している。

40. なお、第 4 項で特定された「受給権を付与された従業員に信託を通じて自社の株式を

交付する取引」について、「信託財産の経済的効果の帰属」を信託財産の運用成績の帰

属と考えると、当初の資金拠出後に委託者である企業に信託財産の運用成績は帰属しな

いため、第 5 項(2)の要件を満たさないとの意見がある。

41. しかしながら、企業への労働サービスの提供の対価として従業員に信託財産である自

社の株式が交付されることを考えると、企業に追加的に労働サービスが提供され、当該

サービスを企業が消費することにより、信託財産の経済的効果が企業に帰属する側面も

あると考えられることから、第 4 項で特定された「受給権を付与された従業員に信託を

通じて自社の株式を交付する取引」についても当該要件を満たすものとしている。

- 12 -

自己株式処分差額の認識時点

42. 「受給権を付与された従業員に信託を通じて自社の株式を交付する取引」における自

己株式処分差額の認識時点については、「従業員持株会に信託を通じて自社の株式を交

付する取引」における処理との整合性を考慮し、「企業から信託へ自己株式を処分した

時点で処分差額を認識する方法」を採ることとした。

43. これについて、「従業員持株会に信託を通じて自社の株式を交付する取引」では信託

による資金調達が金融機関等からの借入により行われるのに対し、「受給権を付与され

た従業員に信託を通じて自社の株式を交付する取引」では企業からの資金の拠出により

行われることから、信託に対する自己株式の処分が経済的実態として行われているかど

うかについて従業員持株会の取引と異なる判断の余地があり、必ずしも両者の整合性を

取る必要はないとする意見もある。

44. しかしながら、これらの取引は、いずれも企業と同一の存在とはみなせない他益信託

を利用すること及び自己株式の処分が法的に有効であることを前提としていることから、

異なる考え方を採ることは適当ではないと考え、「従業員持株会に信託を通じて自社の

株式を交付する取引」との整合性を考慮した取扱いとしている。

従業員へのポイントの割当等に関する会計処理

45. 「受給権を付与された従業員に信託を通じて自社の株式を交付する取引」は、将来自

社の株式を従業員に交付することを約束する点で、ストック・オプションに類似した性

質がある。ただし、企業会計基準第 8 号「ストック・オプション等に関する会計基準」(以

下「ストック・オプション会計基準」という。)では、自社の株式を財貨又はサービスの

対価として交付する取引の会計処理を定めているが、超長期にわたる従業員サービスの

対価として自社の株式を交付する場合が想定されているか否かは必ずしも明らかではな

いという意見がある。

また、同基準では、従業員等に付与する報酬の額が何らかの形で自社の株式の市場価

格に連動するものであっても、自社株式オプションや自社の株式を用いない限り適用対

象とはならないとしている。したがって、「受給権を付与された従業員に信託を通じて

自社の株式を交付する取引」は、他益信託が自社の株式を交付していても、それは企業

と同一の存在とはみなせず、企業はその自社の株式の価額に相当する資金を拠出してい

るにすぎないため、同基準が直接は適用されないという意見もある。

46. また、「受給権を付与された従業員に信託を通じて自社の株式を交付する取引」にお

いて退職時に自社の株式が交付される場合、ポイント制度を採用する退職給付制度と類

似した性質もあり、こうした制度の取扱いについては、企業会計基準第 26 号「退職給付

に関する会計基準」及び退職給付適用指針の退職給付見込額の期間帰属方法の定めにお

いて考え方が示されている。しかしながら、ポイントの行使により自社の株式を含む現

物が交付される場合については、同基準及び同指針では取扱いが定められていないため、

- 13 -

これらの基準等は、直接は適用されないものと考えられる。

47. 上記を踏まえ、各従業員へのポイントの割当の会計処理について、費用配分のあり方

の観点から、「信託への資金拠出時の株価を基礎とする方法」、「ポイント割当時の株

価を基礎とし、その後の株価変動は反映しない方法」及び「ポイント割当時の株価を基

礎とし、給付確定まで毎期の株価変動を反映する方法」の 3 つの方法の検討を行った。

以下の検討の結果、割り当てられたポイントの費用の測定においては、「信託への資

金拠出時の株価を基礎とする方法」を用いることが適当であると考えられた。

48. 「信託への資金拠出時の株価を基礎とする方法」を支持する意見は、以下のとおりで

ある。

(1) 当該取引の自社の株式を用いたインセンティブ・プランとしての性質を踏まえた場

合、取引の性質としてストック・オプションと類似性があると考えられるため、スト

ック・オプション会計基準と同様に、取引開始後の自社の株式の株価を反映しない処

理とすべきである。

(2) 企業の負担は信託に資金を拠出した時点で確定しているため、当該費用総額を予定

される交付株式数で配分することが適切である。

(3) 自己株式の処分を、「企業から信託へ自社の株式を処分した時点で処分差額を認識

する方法」とすることと整合的である。

49. 一方、当該方法を支持しないとする意見は、以下のとおりである。

(1) 当該取引において従業員からの労働サービスの提供を期待して自社の株式が交付さ

れると考えると、労働サービスと自社の株式の等価交換が行われると考えるのが適当

であり、交換時点の株式の時価を基礎として労働サービスの価値、すなわち費用の金

額を測定しないのは合理的でないと考えられる。

(2) ポイントの割当が長期間にわたる場合、引当金の残高は相当以前の株価を基礎とし

た金額となる。将来の費用負担の見積りの結果であるべき金額が、株式の従業員への

給付時の株価となっていないことは適切ではない。

50. 「ポイント割当時の株価を基礎とし、その後の株価変動は反映しない方法」を支持す

る意見は、以下のとおりである。

当該取引において従業員からの労働サービスの提供を期待して自社の株式が交付され

ると考えると、労働サービスと自社の株式の等価交換が行われると考えるのが適当であ

り、一般に、労働サービスの価値は直接的に測定することが困難であるため、これと交

換に交付される株式の時価を基礎として労働サービスの価値、すなわち費用の金額を測

定することが合理的であると考えられる。

51. 一方、当該方法を支持しないとする意見は、以下のとおりである。

(1) 企業の負担は信託に資金を拠出した時点で確定しているため、ポイント割当の都度、

費用額を算定し直すことは適切ではない。

(2) 「企業から信託へ自己株式を処分した時点で処分差額を認識する方法」を採る場合、

- 14 -

信託から従業員への株式の交付時に、信託による株式の取得価額とそれまでの引当金

計上額との精算による損益を計上することとなるが、その損益の性質を意味づけるこ

とが難しい。

52. 「ポイント割当時の株価を基礎とし、給付確定まで毎期の株価変動を反映する方法」

を支持する意見は、以下のとおりである。

ポイントの割当に対する引当金について、企業の将来の負担に関する最善の見積りを

行うものと考えるならば、各期末の株価を基礎として引当金の評価替えを行い、最終的

な費用計上額は株式の従業員への交付時の株価を基礎とすべきである。

53. 一方、当該方法を支持しないとする意見は、以下のとおりである。

(1) 企業の負担は信託に資金を拠出した時点で確定しているため、ポイント割当の都度、

費用額を算定し直すことは適切ではない。

(2) 「企業から信託へ自己株式を処分した時点で処分差額を認識する方法」を採る場合、

信託から従業員への株式の交付時に、信託による株式の取得価額とそれまでの引当金

計上額との精算による損益を計上することとなるが、その損益の性質を意味づけるこ

とが難しい。

(3) 株価の変動に伴う引当金の洗替えの結果、ポイントの割当に関する費用が負の値と

なる可能性がある。

(4) 本取引で交付されるのは自社の株式であり、自社の株式の株価の変動は企業の資産

及び負債の変動をもたらさないため、引当金の評価替えを行うことになじまない。

54. また、受給権を付与された従業員に信託を通じて自社の株式を交付する取引には、受

給権の確定に関して、退職時に交付される株式数が確定するもの(便宜的に「退職時給

付型」という。)と、在職中の一定の時期に交付される株式数が確定するもの(便宜的

に「在職時給付型」という。)がある。これらについては、以下のように異なる性質が

あると考えられることから、その性質の違いにより会計処理を区別する必要性について

も検討された。

(1) 一般に、長期のスキームとなる退職時給付型では、一定程度追加信託が生じる可能

性があると考えられるが、比較的短期の在職時給付型では追加信託は想定されておら

ず、当初の資金拠出で交付が行われる可能性が高いと考えられる。

(2) 比較的短期の自社株式を用いたインセンティブ・プランという意味で、在職時給付

型はストック・オプションとの類似性が高いと考えられる。

ただし、退職時給付型か在職時給付型かによって異なる会計処理を適用することは取

引の実態に必ずしも合わないことから、会計処理の区別の必要性については、企業によ

る追加負担の可能性に着目して検討された。

55. 上記の検討の結果、企業による追加負担の可能性が比較的低いスキームについては、

ストック・オプションとの類似性から、「信託への資金拠出時の株価を基礎とする方法」

が適当であるとの結論に至った。

- 15 -

56. 他方、企業による追加負担の可能性が比較的低くないスキームについては、「信託へ

の資金拠出時の株価を基礎とする方法」と「ポイント割当時の株価を基礎とし、その後

の株価変動は反映しない方法」を中心に検討が行われたが、以下の理由で企業による追

加負担の可能性が比較的低いスキームと同様に「信託への資金拠出時の株価を基礎とす

る方法」が適当であると考えられた。

(1) 企業会計では一般的に労働サービスの価値を従業員の業績により直接測定すること

は困難であり、対価の額で測定することとしている。本実務対応報告が対象としてい

る取引においては、各期における従業員の業績と当該期間の株価の連動性は必ずしも

明らかではない。

(2) 企業による追加負担の可能性をスキームごとに客観的に判断することが容易ではな

い。

(3) 信託から従業員への自社の株式の交付時において、信託による株式の取得価額とそ

れまでの引当金計上額との精算による損益を意味づけることが難しい。

(4) 追加負担の可能性が比較的低くないスキームについては追加的な資金拠出額を合理

的に算定することが困難な場合が多いと想定されるが、そのような場合であっても、

確定した都度、費用となる金額を確定し配分していく方法が一般に認められると考え

られる。

57. なお、実務的には、信託への資金拠出と信託による株式の取得はほぼ同じ時期に行わ

れることが多いものの、以下のような点を考慮し、最終的には、信託による株式取得時

の株価を基礎として費用を算定することとした。

(1) 信託への資金拠出時の株価で引当金を計上しても、引当金の取崩しは信託による株

式の取得原価を基礎に行われるため処理が煩雑となる。

(2) 企業からの配当金を原資として信託による株式の取得が行われる場合、資金拠出時

の株価が存在せず、費用を算定するための基礎となる株価を別途定める必要が生じる。

58. 第 12 項では信託による企業の株式の取得が複数回にわたって行われる場合の取扱い

を定めており、拠出された資金を用いて信託が段階的に企業の株式を取得していく場合

や、企業による追加的な資金拠出又は配当金を原資として信託による企業の株式の追加

取得が行われる場合が想定される。

59. また、平成 25 年公表の本実務対応報告の公開草案に寄せられたコメントの中には、

信託が保有する株式に対する企業からの配当金を原資として、信託にて企業の株式を取

得する場合の具体的な処理について明示することを求めるものがあった。この点につい

ては、「株式取得時は企業からの拠出金により取得した株式と同様に処理し、信託終了

時に第 14 項(2)により計上される負債を精算する方法」、「信託における配当金の受取り

などにより生じた余剰金で取得した株式の金額を、当該期のポイントに関する費用から

控除する方法」及び「信託における配当金の受取りなどにより生じた余剰金で取得した

株式について、ポイントに関する費用を算定するための基礎となる株価を零と考える方

- 16 -

法」が検討された。

「株式取得時は企業からの拠出金により取得した株式と同様に処理し、信託終了時に

第 14 項(2)により計上される負債を精算する方法」は信託による株式の取得の原資(企

業から拠出された資金を原資とするか企業からの配当金を原資とするか)は、信託期間

中における従業員へのポイントの割当に関する費用に影響を与えず、第 14 項(2)により

計上される負債は信託終了時に減少するという考え方に基づくものである。

「信託における配当金の受取りなどにより生じた余剰金で取得した株式の金額を、当

該期のポイントに関する費用から控除する方法」及び「信託における配当金の受取りな

どにより生じた余剰金で取得した株式について、ポイントに関する費用を算定するため

の基礎となる株価を零と考える方法」は、信託における配当金の受取りなどにより生じ

た余剰金により株式を取得することは、最終的に従業員に帰属する信託の余剰金を減少

させることになるため、第 14 項(2)により将来精算される仮勘定として計上される負債

も減少するとの考え方に基づくものである。

これらの方法は、それぞれ一定の根拠があると考えられるが、検討の結果、当該取引

は頻繁に発生するものではなく、金額的重要性も低いことが想定されるため、本実務対

応報告においては具体的な処理について明示しないこととした。

連結財務諸表における処理

子会社又は関連会社への該当の判定

60. 第 38 項と同様の理由で、総額法により信託財産が企業の個別財務諸表において計上

される結果、子会社又は関連会社に該当するか否かの判定を要しないこととした。

開示等

61. 第 3 項の取引における信託の借入金は、信託が保有する株式の価格が下落しない場合

には、当該株式の売却資金で返済がなされるため一定の返済原資が確保されていること

及び借入金利息を企業が負担しないことから、通常の借入金等の債務とは性格が異なる

ため、各期において信託の借入金の帳簿価額の注記を求めることとした。

62. 1 株当たり情報の算定にあたっては、総額法により純資産の部から控除する信託保有

の自社の株式の取扱いが論点になり、「通常の自己株式と同様に発行済株式総数からの

控除対象とする方法」と「発行済株式総数からの控除対象としない方法」の 2 つの方法

が検討された。

63. 「通常の自己株式と同様に発行済株式総数からの控除対象とする方法」は、総額法に

より期末に信託財産(自社の株式)を企業の個別財務諸表に計上することとの整合性を

考慮するもので、「発行済株式総数からの控除対象としない方法」は、信託が保有する

- 17 -

株式が通常の自己株式と異なり自益権や共益権を有することから、同列に取り扱うべき

でないとする考え方を考慮するものである。

64. 検討の結果、総額法により当該株式を純資産の部から控除する会計処理との整合性を

考慮し、「通常の自己株式と同様に発行済株式総数からの控除対象とする方法」による

こととした。

65. また、信託の保有する株式は通常の自己株式と異なる性質を有することから、信託が

保有する株式を控除対象とする自己株式に含めている旨を注記するとともに、これを控

除しないとした場合の 1 株当たり情報を算定することができるように、自己株式に含め

た信託の保有する期末の株式数、帳簿価額及び 1 株当たり当期純利益の算定上、控除す

る自己株式に含めた信託の保有する株式の期中平均株式数を注記することとした。

65-2. 前項に関連し、平成 26 年 3 月に改正された財務諸表等規則において、財務諸表提出

会社が連結財務諸表を作成している場合には、1 株当たり当期純損益金額及び潜在株式調

整後 1 株当たり当期純利益金額に関する注記並びに自己株式に関する注記を記載するこ

とを要しない(財務諸表等規則第 95 条の 5 の 2 第 3 項、第 95 条の 5 の 3 第 4 項及び第

107 条第 2 項)とされたことから、個別財務諸表における 1 株当たり情報に関する注記及

び自己株式に関する注記の取扱い(第 17 項及び第 18 項参照)について開示の要否が明

確でないという意見が聞かれた。

この財務諸表等規則の改正を踏まえ、1 株当たり情報に関する注記及び自己株式に関す

る注記が個別財務諸表において開示されない中で、第 17 項に定めた注記及び第 18 項に

定めた注記のみの開示を求める趣旨ではないことを明らかにするため、平成 27 年改正の

本実務対応報告では、1 株当たり情報に関する注記を記載する場合には第 17 項に定めた

注記を、連結株主資本等変動計算書又は個別株主資本等変動計算書の注記事項として自

己株式の種類及び株式数に関する事項、並びに配当に関する事項を記載する場合には第

18 項に定めた注記を記載することとした。

66. 信託の保有する株式は、本実務対応報告においては 1 株当たり情報の算定上、控除対

象の自己株式に含めることとしたが、当該株式は将来従業員等への交付に伴い 1 株当た

り情報の算定の分母に含められることになることから、潜在株式に該当するか否かが論

点となる。この点について、企業会計基準第 2 号「1 株当たり当期純利益に関する会計基

準」では、ワラントや転換証券あるいはストック・オプションといった、保有者が普通

株式を取得できる権利若しくは普通株式への転換請求権又はこれに準ずる権利が付され

た証券又は契約を主に潜在株式として想定していることから、本実務対応報告において

は当該株式を潜在株式として取り扱わないこととした。

67. なお、平成 25 年公表の本実務対応報告の公開草案に対して寄せられたコメントの中

には、本実務対応報告に定めている取引の概要の注記に関して、注記が必要とされる項

目を列挙すべきとの意見があった。この点については、検討の結果、本実務対応報告の

対象とする取引には多様なスキームが想定されることから、一律に詳細な注記事項を定

- 18 -

めることは適切ではないと考えられ、注記が必要とされる項目の列挙は行わないことと

した。

68. また、平成 25 年公表の本実務対応報告の公開草案に対して寄せられたコメントの中

には、本実務対応報告が対象とする信託が、企業会計基準第 11 号「関連当事者の開示に

関する会計基準」(以下「関連当事者会計基準」という。)で定める関連当事者に該当す

るかどうか、又は関連当事者との取引に関する開示が必要となるのかどうかについて、

明確化を求める意見があった。この点については、本実務対応報告が対象とする信託は

子会社又は関連会社に該当しないことを前提とすると、関連当事者会計基準第 5 項(3)①

から⑪のいずれにも該当しないこと、及び、同基準第 25 項に記載されているように包括

的な規定としての「その他の関連当事者」を設けなかった趣旨を踏まえると、関連当事

者には該当しないものと考えられる。

69. さらに、平成 25 年公表の本実務対応報告の公開草案に対して寄せられたコメントの

中には、関連当事者と本実務対応報告が対象とする信託との取引が、関連当事者会計基

準第 10 項に定める開示対象となる関連当事者との取引に該当するかどうかについて、明

確化を求める意見があった。この点については、本実務対応報告が対象とする取引は期

末に総額法を適用することとしているが、必ずしも会社と信託を一体と捉えている訳で

はない(第 32 項参照)。したがって、関連当事者と信託との取引は、関連当事者と会社

との取引ではなく、関連当事者との取引に該当しないものと考えられる。

適用時期等

70. 平成 25 年公表の本実務対応報告は、適用にあたって一定の周知期間が必要と考えら

れるため、公表後一定の期間を経過した後に開始する事業年度の期首から適用すること

とした。しかしながら、平成 25 年公表の本実務対応報告が公表された時点から新たな定

めに従った会計処理の採用を求める要請がある可能性を考慮し、公表後最初に終了する

事業年度の期首又は四半期会計期間の期首からの適用を認めることとした。

71. また、本件を当委員会において検討することとなった背景には、実務上生じている会

計処理のばらつきをなくすことへの期待がある。本実務対応報告に定めた方法で、平成

25 年公表の本実務対応報告適用前に実施された会計処理を遡及的に修正することが、企

業間の比較可能性の向上に資すると考えられる。

72. しかしながら、本実務対応報告の範囲となる取引は一定期間にわたり継続する取引で

あり、取引の開始から数年経過している企業も多数あるという点などを考慮すると、平

成 25 年公表の本実務対応報告適用前に実施された会計処理に遡及適用を求めることにつ

いては、実務上の困難を伴う可能性が高いと考えられる。

一方で、企業によっては新たな定めが公表されることにより、従前の処理を見直し比

- 19 -

較可能性を図る要請もあると考えられる。

73. これらの点を踏まえ、平成 25 年公表の本実務対応報告は、既存の取引について、同

報告が定める新たな会計方針の適用を行わないことができる旨の経過的な取扱いを定め

ることとした。

ただし、その場合においても、当該取引が自己株式に関連するものであり、1 株当たり

情報に対する影響があることを考慮し、一定の注記を求めることとした。

- 20 -

設 例

以下の設例は、本実務対応報告で示された内容について理解を深めるためのものであ

り、仮定として示された前提条件の記載内容は、経済環境や各企業の実情等に応じて異

なることに留意する必要がある。また、設例で示している勘定科目は会計処理を行うた

めの例示であり、最終的な表示は実態に応じて各企業で判断することになる。なお、設

例については、いずれも税効果会計を考慮していない。

[設例 1]従業員持株会に信託を通じて自社の株式を交付する取引(債務保証の履行が生じ

ない場合)

1.前提条件

(1) 他益信託の設定時(X1 年 4 月)

・A 社(決算期 3 月末)は、委託者として、一定の要件を満たした企業の従業員を受

益者、信託銀行を受託者とする信託契約(決算期 3 月末)に基づき、金銭 10 の他益信

託の設定を行う(当該金銭は、信託の設定及び運営の諸費用に用いられる。)。A 社は、

信託の変更をする権限を有しているものとする。

(2) 信託における借入時(X1 年 4 月)

・受託者は、信託にて、他の金融機関から 250 の借入(信託は年間利息 10 を期末に

支払う。)を行い、A 社はその全額に対し債務保証を行う(信託は A 社に年間保証料 2

を期首に支払う。)。

(3) A 社から信託への自己株式の処分時(X1 年 4 月)

・A 社は、信託に対し時価 250 で、募集株式の発行等の手続による自己株式 100 株(帳

簿価額 200)の処分を行い、金銭 250 を受け取る

7

。

(4) 信託における A 社株式の売却時(X1 年 4 月から X2 年 3 月)

・受託者は、信託を通じて A 社株式 60 株を A 社従業員持株会に対して時価 180 で売

却する。

(5) A 社の決算時(X2 年 3 月)

・A 社の決算において、信託の財産を A 社の個別財務諸表に計上する。なお、信託に

おいては当期に諸費用 6、支払利息 10 及び支払保証料 2((2)参照)が生じている。

(6) 信託における A 社株式の売却時(X2 年 4 月から X3 年 3 月)

・受託者は、信託を通じて A 社株式 40 株を A 社従業員持株会に対して時価 120 で売

却した。

・信託は期首に A 社へ保証料 2 を支払っている。

(7) A 社の配当支払時(X2 年 6 月)

・A 社は発行済株式 1 株当たり 1 の配当を支払う。配当を受け取る権利は X2 年 3 月

7

本例では、A 社の保有する自己株式を信託に拠出するケースを前提としているが、受託者が信

託を通じて市場から A 社株式を購入するケースもある。

- 21 -

末で確定し、信託は X2 年 3 月末時点で保有する株式 40 株に対して配当を受け取る。

なお、便宜的に、ここでは信託が保有する株式に対する配当のみを会計処理上考慮す

る。

(8) 信託における借入金の返済時(X3 年 3 月)

・受託者は、金融機関に信託の借入 250 を返済する。

(9) A 社の決算時(X3 年 3 月)

・A 社の決算において、信託の財産を A 社の個別財務諸表に計上する。なお、信託に

おいては当期に諸費用 6、支払利息 10 及び支払保証料 2((6)参照)が生じている。

・信託期間は X3 年 3 月末で終了し、従業員に残余財産の分配が行われる。

2.会計処理

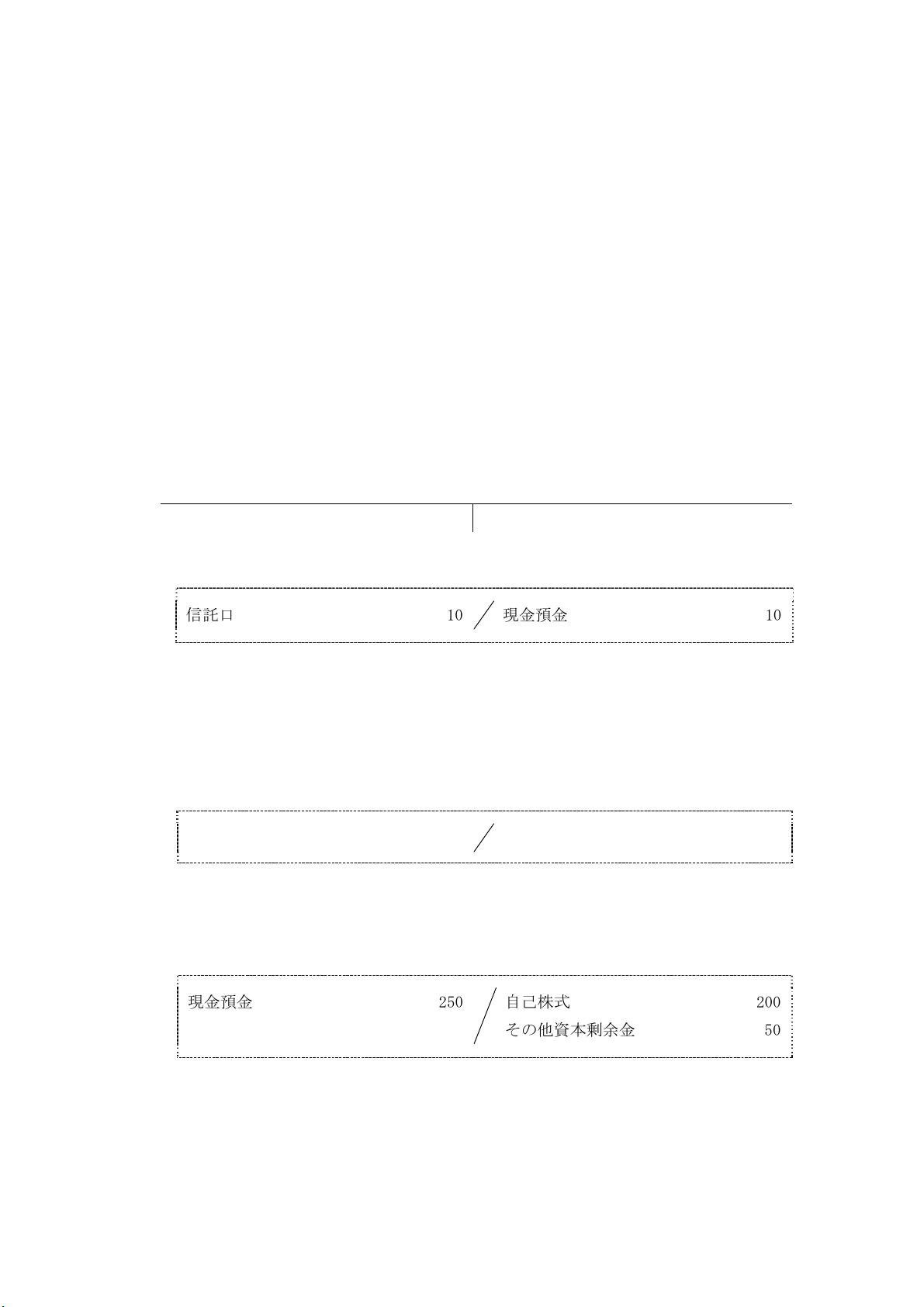

X1 年 4 月(期首)の A 社の貸借対照表(関連勘定のみ)

現金預金 10 自己株式 △200

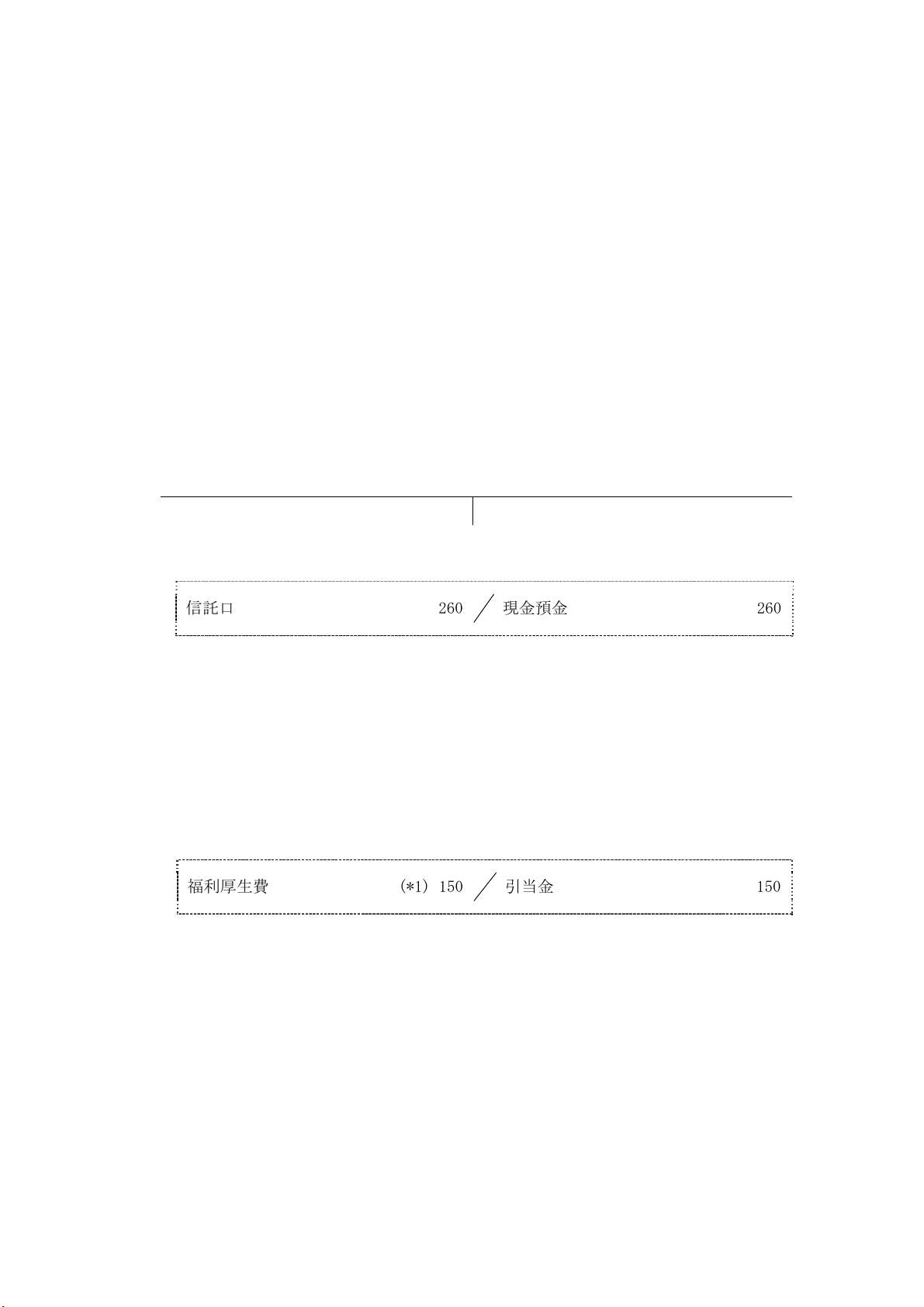

(1) 他益信託の設定時(X1 年 4 月)

信託口 10 現金預金 10

信託設定された金銭 10 は、信託の設定及び運営の諸費用に用いられるため、ここで

は信託口として処理している。

(2) 信託における借入時(X1 年 4 月)

信託から保証料 2 を受け取る(信託における借入及び利息支払いに関する仕訳はな

し。)。

現金預金 2 受取保証料 2

(3) A 社から信託への自己株式の処分時(X1 年 4 月)

募集株式の発行等の手続による自己株式の処分による自己株式処分差額は、その他

資本剰余金を増減させる(自己株式等会計基準第 9 項及び第 10 項)。

現金預金 250 自己株式

その他資本剰余金

200

50

(4) 信託における A 社株式の売却時(X1 年 4 月から X2 年 3 月)

(仕訳なし)

- 22 -

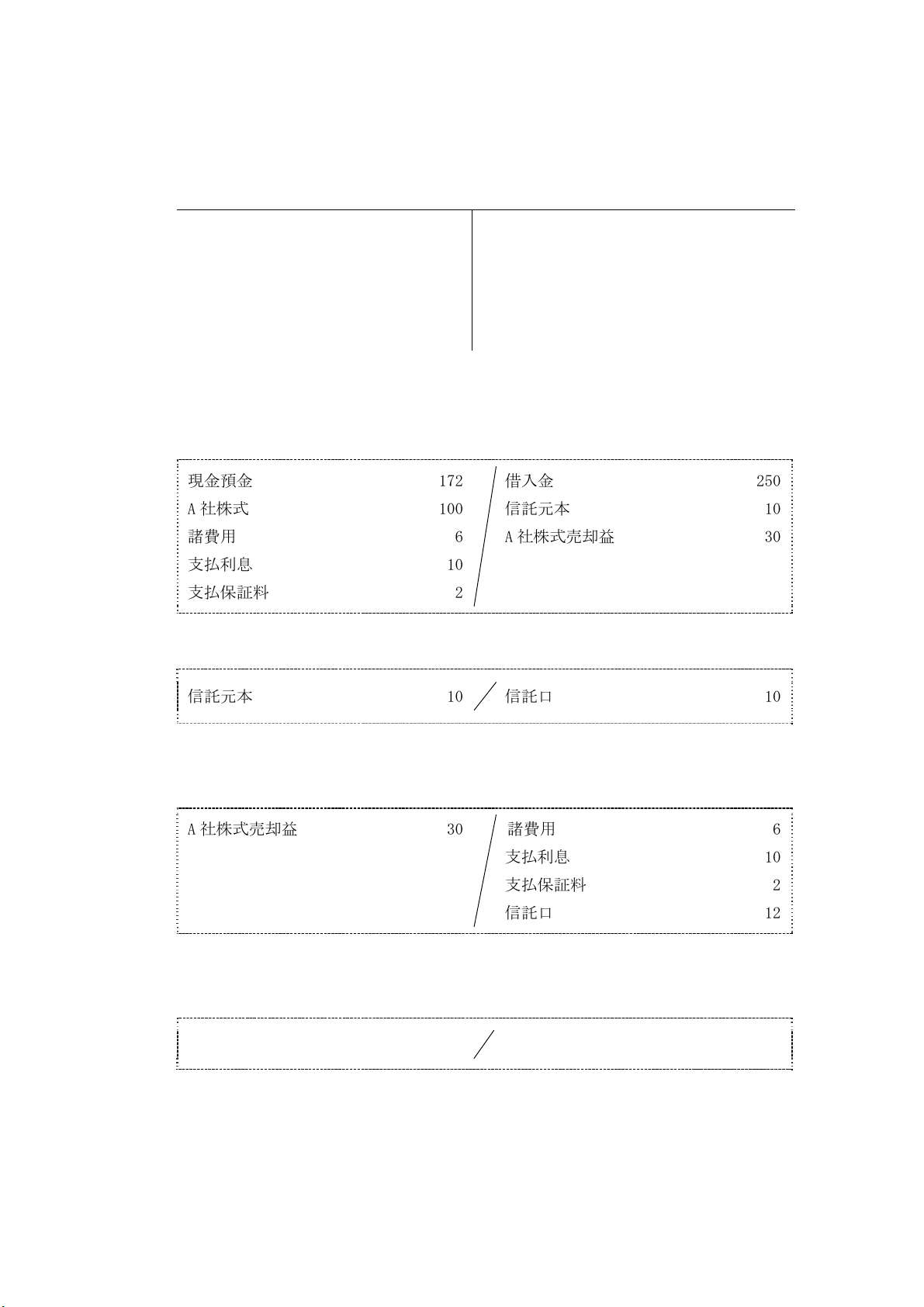

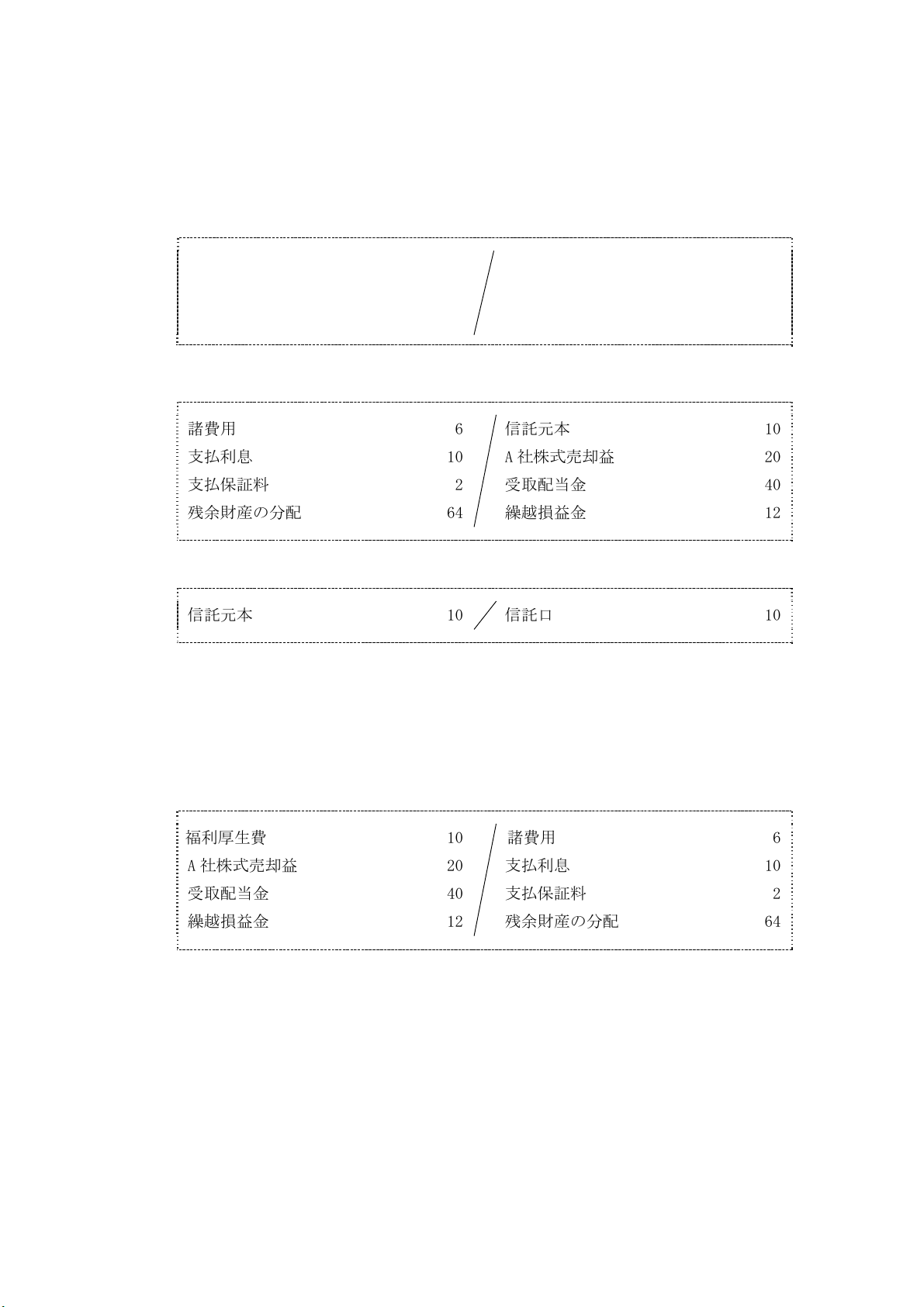

(5) A 社の決算時(X2 年 3 月)

X2 年 3 月期の信託の試算表

現金預金 172 借入金 250

A 社株式 (*1) 100 信託元本 10

諸費用 6 A 社株式売却益 (*1) 30

支払利息 10

支払保証料 2

(*1)信託にて取得した A 社株式 100 株(取得価額 250)のうち、当期に 180 で売却された

60 株の取得価額は 150(=60 株×250/100 株)であるため売却益は 30、また、未売却 40

株の残高は 100(=40 株×250/100 株)となる。

信託の財産を A 社の個別財務諸表に計上する。

現金預金

A 社株式

諸費用

支払利息

支払保証料

172

100

6

10

2

借入金

信託元本

A 社株式売却益

250

10

30

信託設定時に信託口とした 10 を信託元本と相殺する。

信託元本 10 信託口 10

信託の損益(A 社株式売却損益を含む。)は、従業員に帰属するため、信託口に振り

替える。

A 社株式売却益

30 諸費用

支払利息

支払保証料

信託口

6

10

2

12

信託における A 社株式は、A 社において自己株式に振り替え、純資産の部における株

主資本の控除項目とする(自己株式等会計基準第 7 項)。

自己株式 100 A 社株式 100

- 23 -

X2 年 3 月期の A 社の貸借対照表(関連項目のみ)

現金預金 424 借入金 250

信託口 12

その他資本剰余金 50

その他利益剰余金 2

自己株式 △100

X2 年 3 月期の A 社の損益計算書(関連項目のみ)

受取保証料 2

(6) 信託における A 社株式の売却時(X2 年 4 月から X3 年 3 月)

信託から保証料 2 を受け取る(信託における株式売却に関する仕訳はなし。)。

現金預金 2 受取保証料 2

(7) A 社の配当支払時(X2 年 6 月)

信託が保有する株式に対する配当金の支払いを認識する。

その他利益剰余金 40 未払配当金 40

未払配当金 40 現金預金 40

(8) 信託における借入金の返済時(X3 年 3 月)

(仕訳なし)

(9) A 社の決算時(X3 年 3 月)

X3 年 3 月期の信託の試算表

現金預金 - 借入金 -

A 社株式 - 信託元本 10

諸費用 6 A 社株式売却益 (*3) 20

支払利息 10 受取配当金 40

支払保証料 2 繰越損益金 (*4) 12

残余財産の分配 (*2) 64

(*2) 信託に残った財産(現金預金 64)は、従業員に配分される。

(*3) 信託にて取得した A 社株式 100 株(取得価額 250)のうち、当期に 120 で売却された

40 株の取得価額は 100(=40 株×250/100 株)であるため、売却益は 20 となる。

(*4) 前期の信託における利益 12 についての未払分である。

- 24 -

信託の財産を A 社の個別財務諸表に計上する。

(前期分の資産及び負債の計上の振戻し)

借入金

信託口

信託口

250

12

10

現金預金

自己株式

172

100

(当期分の計上)

諸費用

支払利息

支払保証料

残余財産の分配

6

10

2

64

信託元本

A 社株式売却益

受取配当金

繰越損益金

10

20

40

12

信託設定時に信託口とした 10 を信託元本と相殺する。

信託元本 10 信託口 10

信託の損益(A 社株式売却損益を含む。)は、従業員に帰属するため、振替を行う。

なお、従業員に帰属する財産は既に信託側で分配済みであるため、残余財産の分配と

相殺する。これと併せて、信託への拠出額の費用処理(便宜的に福利厚生費を用いて

いる。)を行っている。ここでは信託終了時に信託への拠出額の費用処理を行っている

が、信託期間にわたって按分することも考えられる。

福利厚生費

A 社株式売却益

受取配当金

繰越損益金

10

20

40

12

諸費用

支払利息

支払保証料

残余財産の分配

6

10

2

64

- 25 -

X3 年 3 月期の A 社の貸借対照表(関連項目のみ)

現金預金 214 借入金 -

その他資本剰余金 50

その他利益剰余金 △ 46

自己株式 -

X3 年 3 月期の A 社の損益計算書(関連項目のみ)

福利厚生費 10 受取保証料 2

[設例 2]従業員持株会に信託を通じて自社の株式を交付する取引(債務保証の履行が生じ

る場合)

1.前提条件

(1)から(5)までは、設例 1 と同じ。

(6) 信託における A 社株式の売却時(X2 年 4 月から X3 年 3 月)

・受託者は、信託を通じて A 社株式 40 株を A 社従業員持株会に対して時価 40 で売

却した。

・信託は期首に A 社へ保証料 2 を支払っている。

(7) A 社の配当支払時(X2 年 6 月)

・A 社は発行済株式 1 株当たり 1 の配当を支払う。配当を受け取る権利は X2 年 3 月

末で確定し、信託は X2 年 3 月末時点で保有する株式 40 株に対して配当を受け取る。

なお、便宜的に、ここでは信託が保有する株式に対する配当のみを会計処理上考慮す

る。

(8) 信託における借入金の返済時(X3 年 3 月)

・受託者は、金融機関に信託の借入 250 を返済するが、不足額 16 について A 社が債

務保証の履行により支払う。

(9) A 社の決算時(X3 年 3 月)

・A 社の決算において、信託の財産を A 社の個別財務諸表に計上する。なお、信託に

おいては当期に諸費用 6、支払利息 10 及び支払保証料 2((6)参照)が生じている。

・信託期間は X3 年 3 月末で終了し、従業員に残余財産の分配が行われる。本設例で

は、分配される残余財産はない。

- 26 -

2.会計処理

(1)から(5)までは設例 1 と同じ。

(6) 信託における A 社株式の売却時(X2 年 4 月から X3 年 3 月)

信託から保証料 2 を受け取る(信託による株式売却に関する仕訳はなし。)。

現金預金 2 受取保証料 2

信託における取得価額より低い価格で売却したことなどにより、信託の終了時に信

託における借入金の返済原資の不足が見込まれる場合には、引当金の認識の要否の検

討が必要となると考えられる。ここでは、便宜的に引当金を認識していない。

(7) A 社の配当支払時(X2 年 6 月)

信託が保有する株式に対する配当金の支払いを認識する。

その他利益剰余金 40 未払配当金 40

未払配当金 40 現金預金 40

(8) 信託における借入金の返済時(X3 年 3 月)

債務保証損失 16 現金預金 16

受託者により借入金の返済が行われても、A 社において会計処理は生じない。

保証履行部分については、費用として処理する。

(9) A 社の決算時(X3 年 3 月)

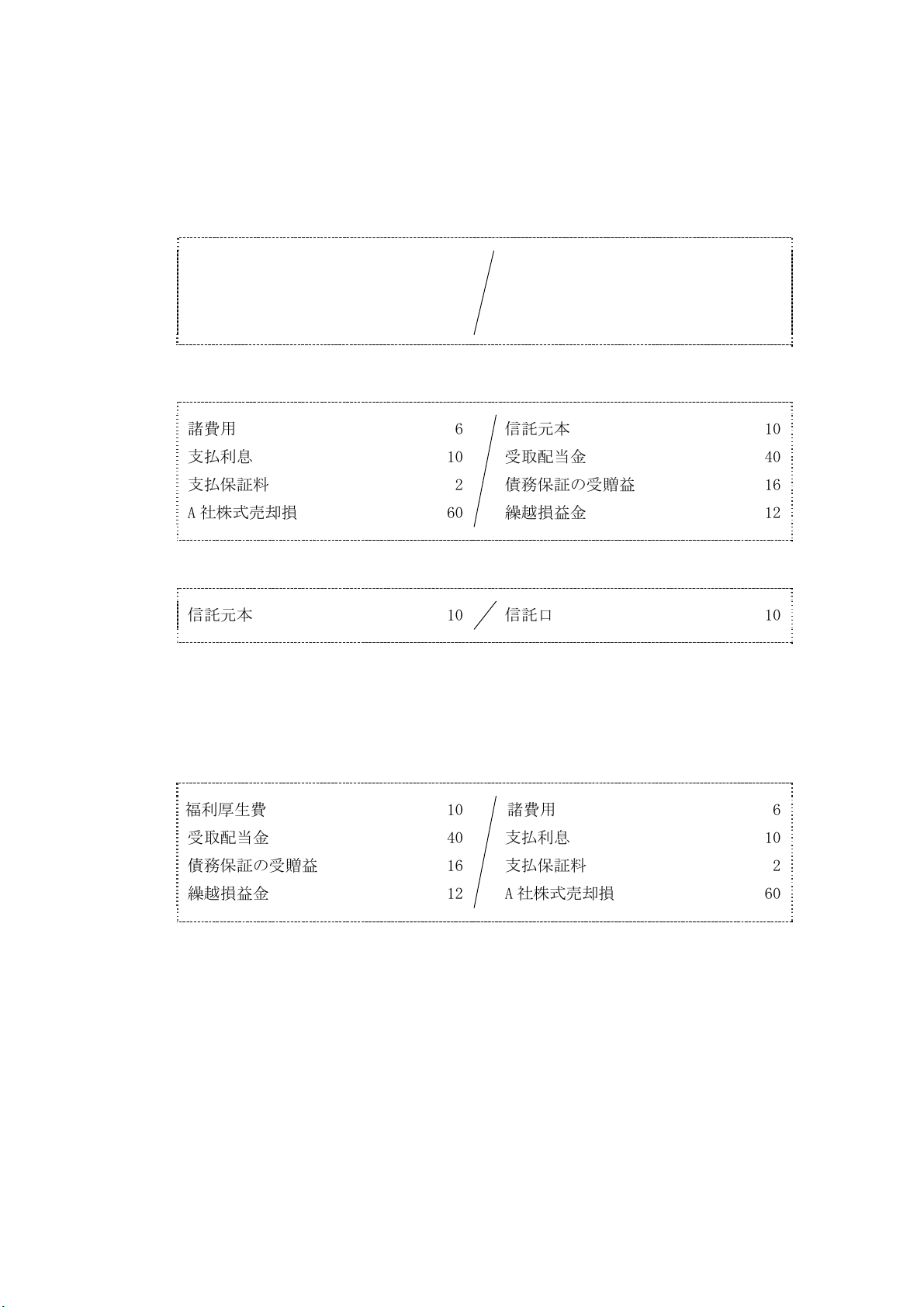

X3 年 3 月期の信託の試算表

現金預金 - 借入金 -

A 社株式 - 信託元本 10

諸費用 6 受取配当金 40

支払利息 10 債務保証の受贈益 16

支払保証料 2 繰越損益金 (*2) 12

A 社株式売却損 (*1) 60

(*1) 信託にて取得した A 社株式 100 株(取得価額 250)のうち、当期に 40 で売却された

40 株の取得価額は 100(=40 株×250/100 株)であるため、売却損は 60 となる。

(*2) 前期の信託における利益 12 についての未払分である。

- 27 -

信託の財産を A 社の個別財務諸表に計上する。

(前期分の資産及び負債の計上の振戻し)

借入金

信託口

信託口

250

12

10

現金預金

自己株式

172

100

(当期分の計上)

諸費用

支払利息

支払保証料

A 社株式売却損

6

10

2

60

信託元本

受取配当金

債務保証の受贈益

繰越損益金

10

40

16

12

信託設定時に信託口とした 10 を信託元本と相殺する。

信託元本 10 信託口 10

信託の損益(A 社株式売却損益を含む。)は、従業員に帰属するため、振替を行う。

これと併せて、信託への拠出額の費用処理(便宜的に福利厚生費を用いている。)を行

っている。ここでは信託終了時に信託への拠出額の費用処理を行っているが、信託期

間にわたって按分することも考えられる。

福利厚生費

受取配当金

債務保証の受贈益

繰越損益金

10

40

16

12

諸費用

支払利息

支払保証料

A 社株式売却損

6

10

2

60

- 28 -

X3 年 3 月期の A 社の貸借対照表(関連項目のみ)

現金預金 198 借入金 -

その他資本剰余金 50

その他利益剰余金 △ 62

自己株式 -

X3 年 3 月期の A 社の損益計算書(関連項目のみ)

福利厚生費 10 受取保証料 2

債務保証損失 16

[設例 3]受給権を付与された従業員に信託を通じて自社の株式を交付する取引(信託が市

場から株式を取得するケース)

1.前提条件

(1) 他益信託の設定時(X1 年 4 月)

・A 社(決算期 3 月末)は、委託者として、一定の要件を満たした当該企業の従業員

を受益者、信託銀行を受託者とする信託契約(決算期 3 月末)に基づき、金銭 260 の

他益信託の設定を行う(当該金銭は、交付される株式の取得、信託の設定及び運営の

諸費用に用いられる。)。A 社は、信託の変更をする権限を有しているものとする。

・A 社は株式給付規程を設定する。規程に基づき、従業員は受給権確定時に 1 ポイン

ト当たり 1 株の A 社株式を受け取ることができるものとする。

(2) 信託による A 社株式の市場からの購入時(X1 年 4 月)

・受託者は信託を通じて、時価 250(1 株当たり 2.5)で、A 社株式 100 株を市場か

ら取得する。

なお、株式の取得時における付随費用は考慮していない。

(3) A 社による従業員へのポイント割当時(X1 年 9 月)

・ A 社は、あらかじめ定めた株式給付規程に基づき、従業員に 60 ポイントの株式給

付に関する権利を割り当てる。なお、このポイントの割当に関する費用は X2 年 3 月期

の会計期間全体で負担するものとする。

(4) 信託による従業員への自社の株式の交付時(X1 年 9 月から X2 年 3 月)

・受託者は、受給権の確定により、従業員に信託から 40 株の株式を交付する。

(5) A 社の決算時(X2 年 3 月)

・A 社の決算において、信託の財産を A 社の個別財務諸表に計上する。なお、信託に

おいては当期に諸費用 6 が生じている。

(6) A 社の配当支払時(X2 年 6 月)

・A 社は発行済株式 1 株当たり 1 の配当を支払う。配当を受け取る権利は X2 年 3 月

末で確定し、信託は X2 年 3 月末時点で保有する株式 60 株に対して配当を受け取る。

なお、便宜的に、ここでは信託が保有する株式に対する配当のみを会計処理上考慮す

- 29 -

る。

(7) A 社による従業員へのポイント割当時(X2 年 9 月)

・A 社は、従業員に 40 ポイントの株式給付に関する権利を割り当てる。なお、この

ポイントの割当に関する費用は X3 年 3 月期の会計期間全体で負担するものとする。

(8) 信託による従業員への自社の株式の交付時(X2 年 4 月から X3 年 3 月)

・受託者は、受給権の確定により、従業員に信託から 60 株の株式を交付する。

(9) A 社の決算時(X3 年 3 月)

・信託において当期に諸費用 4 が生じている。

・信託期間は X3 年 3 月末で終了し、従業員に残余財産の分配が行われる。

2.会計処理

X1 年 4 月(期首)の A 社の貸借対照表(関連勘定のみ)

現金預金 260

(1) 他益信託の設定時(X1 年 4 月)

信託口 260 現金預金 260

信託設定された金銭は、交付される株式の取得、信託の設定及び運営の諸費用に用

いられるため、ここでは信託口として処理している。

(2) 信託による A 社株式の市場からの購入時(X1 年 4 月)

(仕訳なし)

(3) A 社による従業員へのポイント割当時(X1 年 9 月)

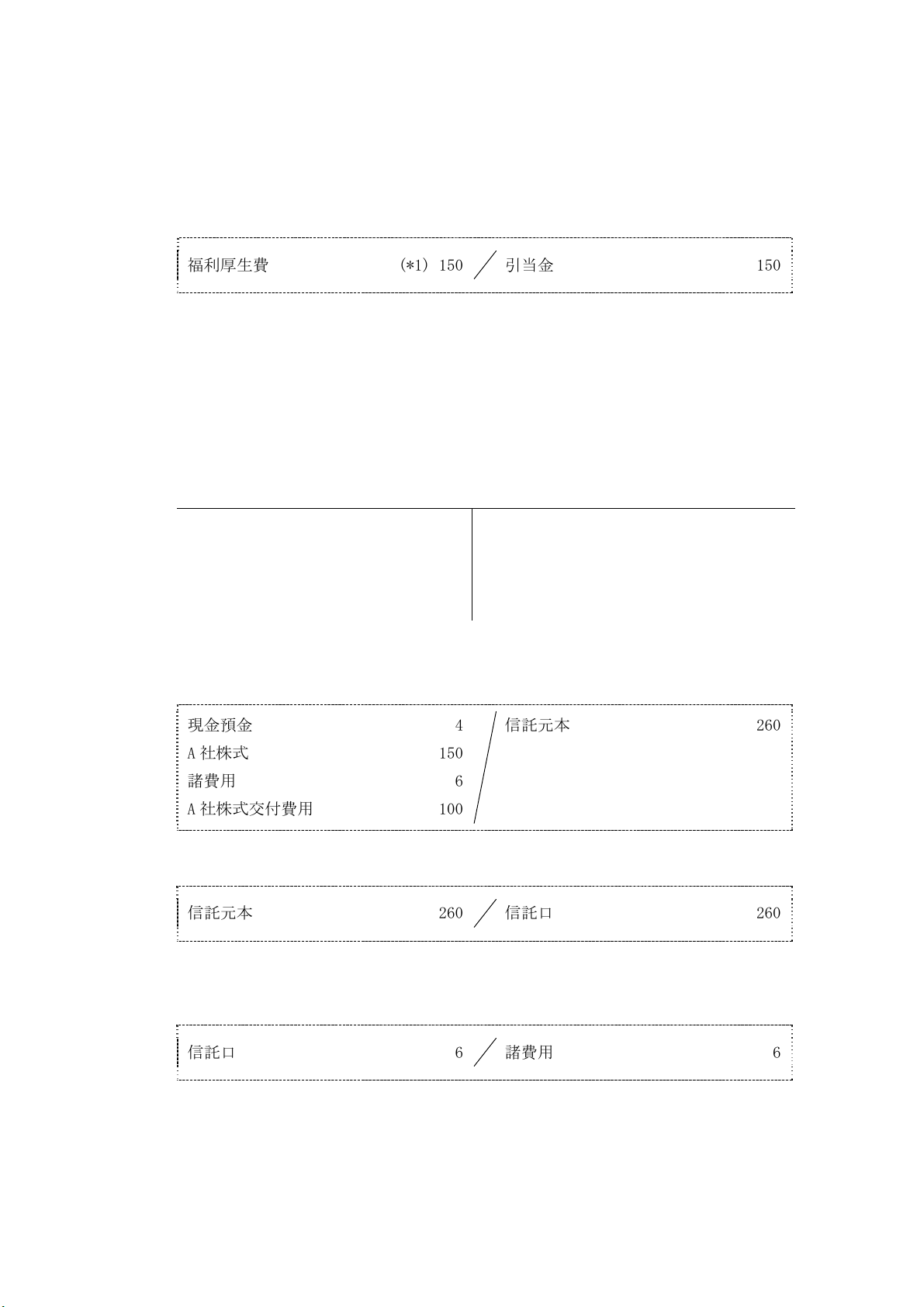

ポイントの割当に関する費用は、便宜的に福利厚生費を用いている。

福利厚生費 (*1) 150 引当金 150

(*1) 2.5/1株(信託による株式取得時の株価)×60株=150

(4) 信託による従業員への自社の株式の交付時(X1 年 9 月から X2 年 3 月)

(仕訳なし)

株式の交付に伴う引当金の取崩処理は、期末に一括して行うものとする。

- 30 -

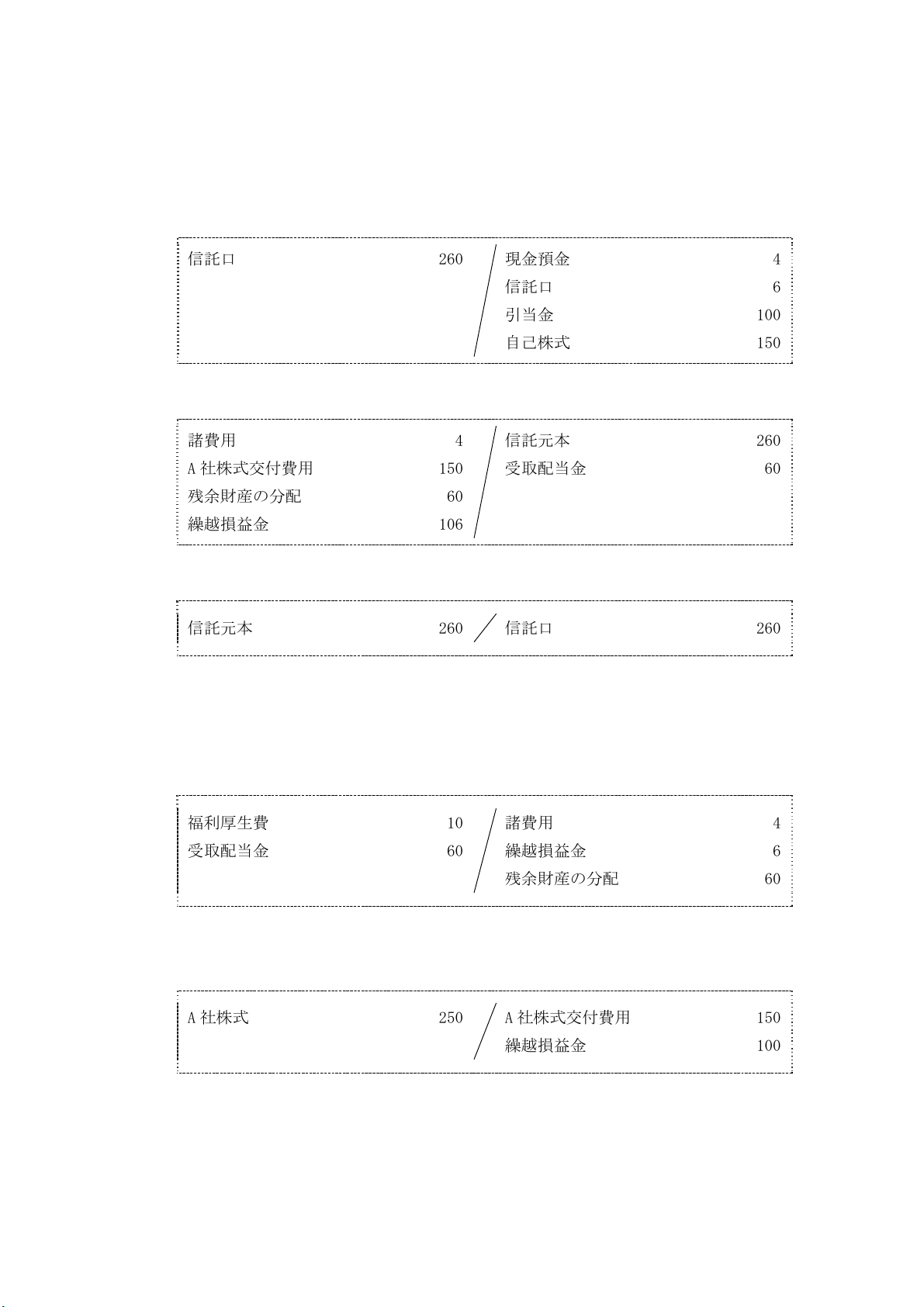

(5) A 社の決算時(X2 年 3 月)

X2 年 3 月期の信託の試算表

現金預金 4 信託元本 260

A 社株式 150

諸費用 6

A 社株式交付費用 100

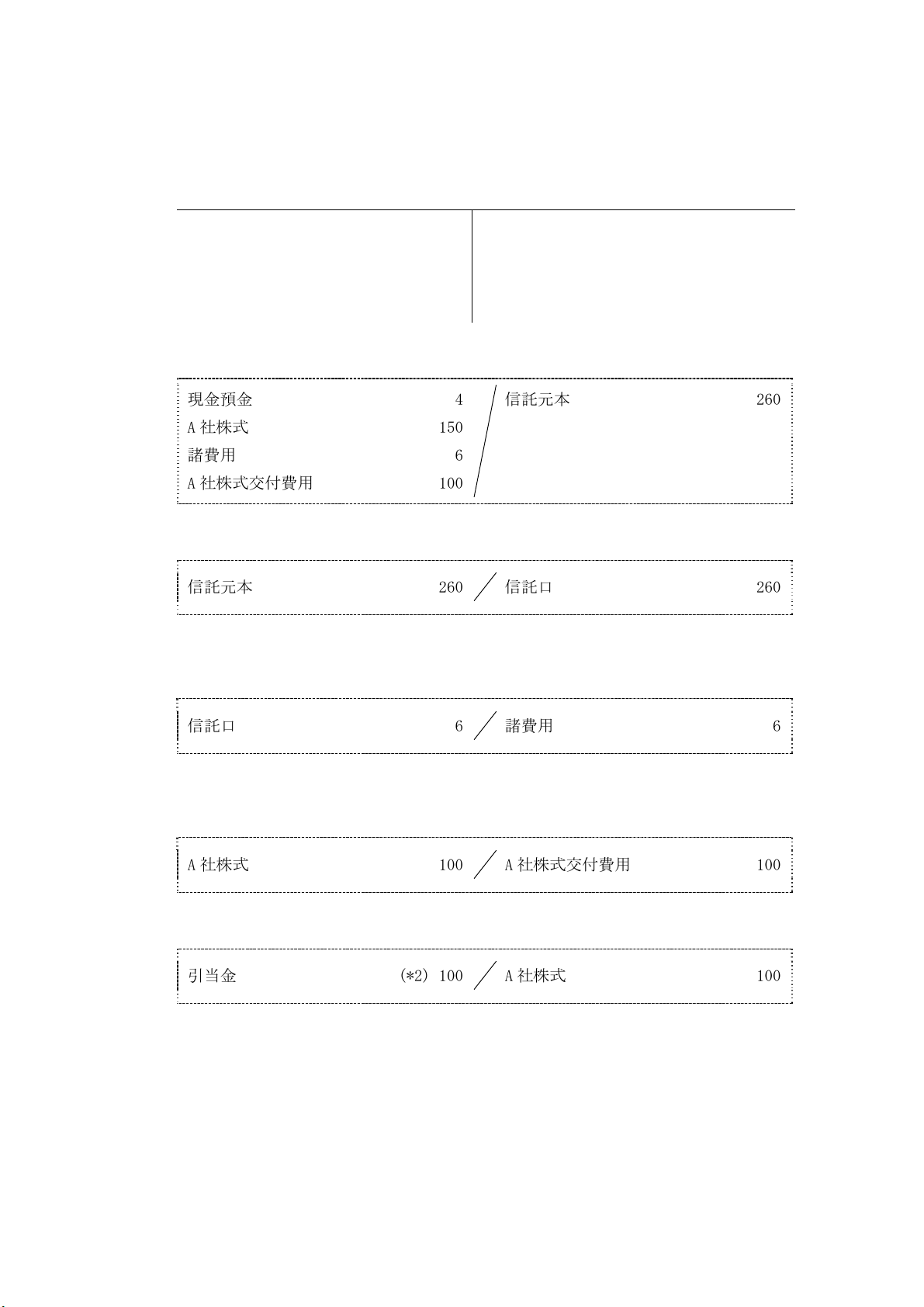

信託の財産を A 社の個別財務諸表に計上する。

現金預金

A 社株式

諸費用

A 社株式交付費用

4

150

6

100

信託元本

260

金銭の信託の元本は、A 社で信託口として処理されているため、これを相殺する。

信託元本 260 信託口 260

信託の損益は、従業員に帰属するため、諸費用を資産に振り替える。便宜的に信託

口を使用している。

信託口 6 諸費用 6

A 社においてポイントの割当に関する費用計上はすでに行われているため、信託にお

ける A 社株式交付費用を取り消し、A 社株式に振り戻す。

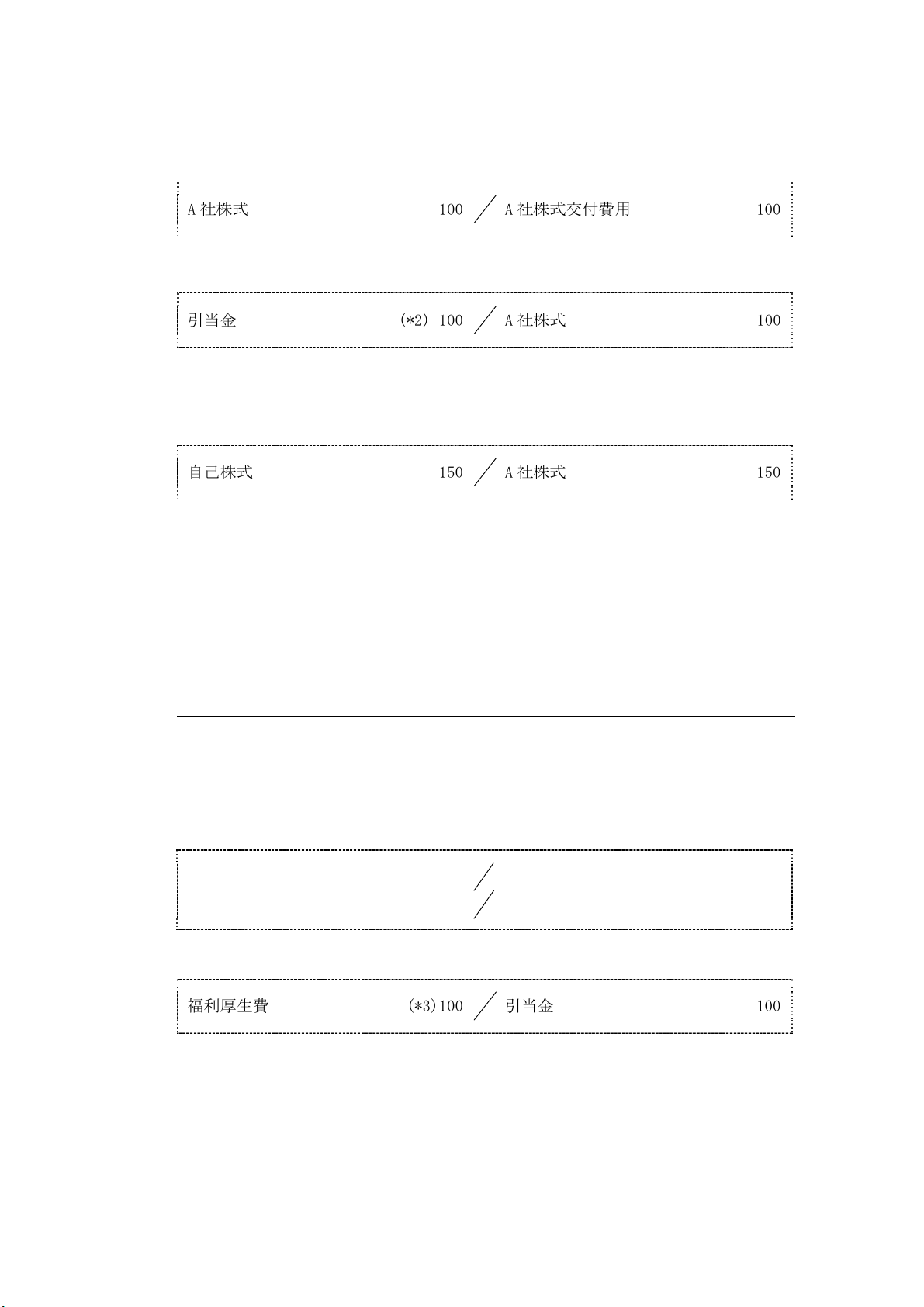

A 社株式 100 A 社株式交付費用 100

信託から従業員に対して株式の交付が行われた部分について引当金の取崩しを行う。

引当金 (*2) 100 A 社株式 100

(*2)2.5/1株(信託による株式取得時の株価)×40株=100

- 31 -

信託における A 社株式は、A 社において自己株式に振り替え、純資産の部における株

主資本の控除項目とする(自己株式等会計基準第 7 項)。

自己株式 150 A 社株式 150

X2 年 3 月期の A 社の貸借対照表(関連項目のみ)

現金預金 4 引当金 50

信託口 6 その他資本剰余金 -

その他利益剰余金 △150

自己株式 △150

X2 年 3 月期の A 社の損益計算書(関連項目のみ)

福利厚生費 150

(6) A 社の配当支払時(X2 年 6 月)

信託が保有する株式に対する配当金の支払いを認識する。

その他利益剰余金 60 未払配当金 60

未払配当金 60 現金預金 60

(7) A 社による従業員へのポイント割当時(X2 年 9 月)

福利厚生費 (*3) 100 引当金 100

(*3) 2.5/1株(信託による株式取得時の株価)×40株=100

(8) 信託による従業員への自社の株式の交付時(X2 年 4 月から X3 年 3 月)

(仕訳なし)

株式の交付に伴う引当金の取崩処理は、期末に一括して行うものとする。

(9) A 社の決算時(X3 年 3 月)

X3 年 3 月期の信託の試算表

諸費用 4 信託元本 260

A 社株式交付費用 150 受取配当金 60

残余財産の分配 (*4) 60 繰越損益金 △106

(*4)信託終了時に信託が保有していた現金預金は、従業員に分配されたものとしている。

- 32 -

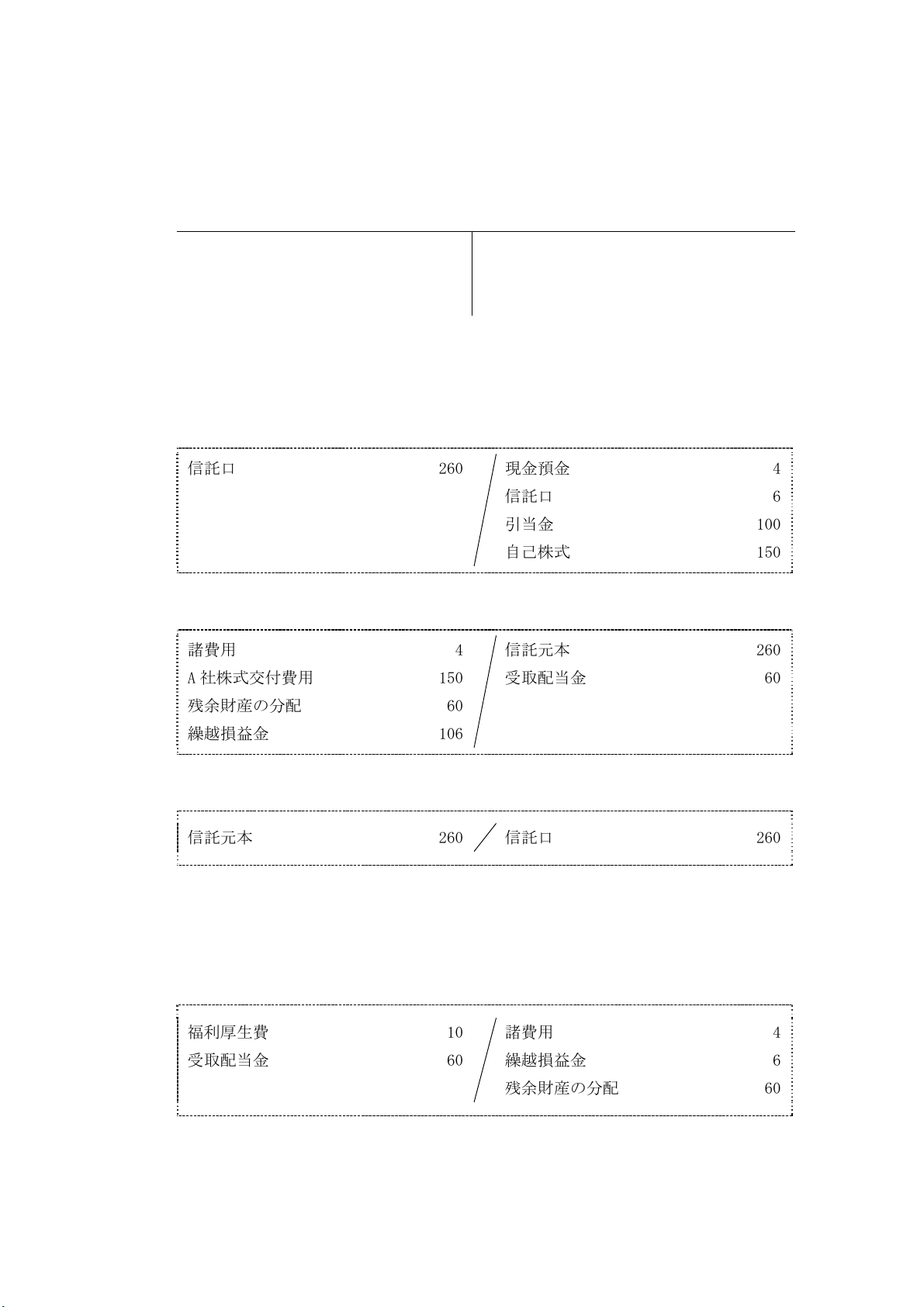

信託の財産を A 社の個別財務諸表に計上する。

(前期分の資産及び負債の計上の振戻し)

信託口

260 現金預金

信託口

引当金

自己株式

4

6

100

150

(当期分の計上)

諸費用

A 社株式交付費用

残余財産の分配

繰越損益金

4

150

60

106

信託元本

受取配当金

260

60

金銭の信託の元本は、A 社で信託口として処理されているため、これを相殺する。

信託元本 260 信託口 260

信託の損益は、従業員に帰属するため、振替を行う。これと併せて、信託への拠出

額の費用処理(便宜的に福利厚生費を用いている。)を行う。ここでは信託終了時に信

託への拠出額の費用処理を行っているが、信託期間にわたって按分することも考えら

れる。

福利厚生費

受取配当金

10

60

諸費用

繰越損益金

残余財産の分配

4

6

60

A 社においてポイントの割当に関する費用計上はすでに行われているため、信託にお

ける A 社株式交付費用を取り消し、A 社株式に振り戻す。

A 社株式 250 A 社株式交付費用

繰越損益金

150

100

- 33 -

信託から従業員に対して株式の交付が行われた部分について引当金の取崩しを行う。

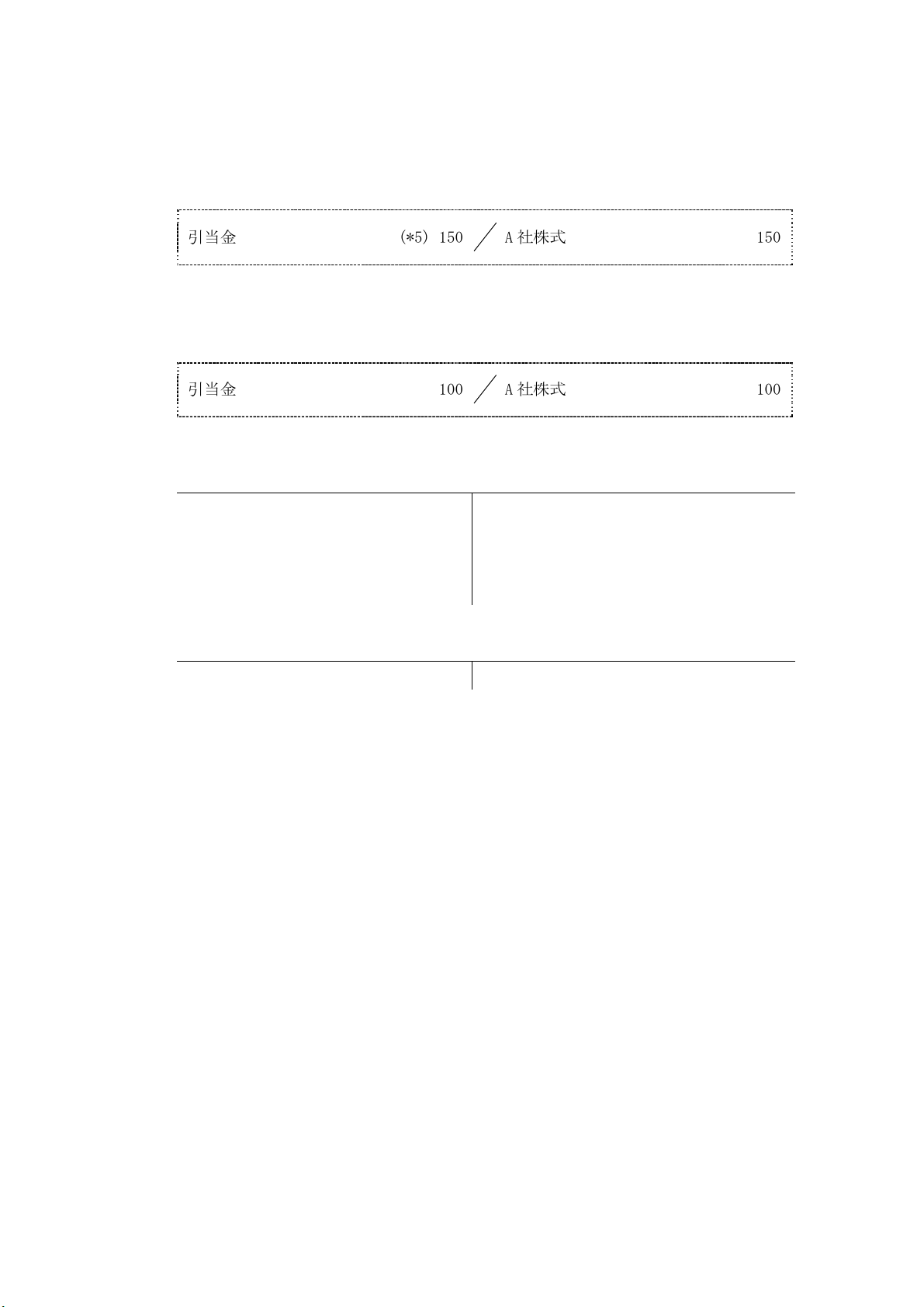

引当金 (*5) 150 A 社株式 150

(*5) 50(前期末の引当残高)+100(X2年9月の費用引当額)=150

前期の A 社株式の交付を、当期における前期の決算処理の振戻しによりいったん取

り消しているが、既に確定しているものであるため、再度計上する。

引当金 100 A 社株式 100

X3 年 3 月期の A 社の貸借対照表(関連項目のみ)

引当金 -

その他資本剰余金 -

その他利益剰余金 △320

自己株式 -

X3 年 3 月期の A 社の損益計算書(関連項目のみ)

福利厚生費 110

[設例 4]受給権を付与された従業員に信託を通じて自社の株式を交付する取引(信託が企

業の自己株式を取得するケース)

1.前提条件

(1) 他益信託の設定時(X1 年 4 月)

・A 社(決算期 3 月末)は、委託者として、一定の要件を満たした当該企業の従業員

を受益者、信託銀行を受託者とする信託契約(決算期 3 月末)に基づき、金銭 260 の

他益信託の設定を行う(当該金銭は、交付される株式の取得、信託の設定及び運営の

諸費用に用いられる。)。A 社は、信託の変更をする権限を有しているものとする。

・A 社は株式給付規程を設定する。規程に基づき、従業員は受給権確定時に 1 ポイン

ト当たり 1 株の A 社株式を受け取ることができるものとする。

(2) A 社から信託への自己株式の処分時(X1 年 4 月)

・A 社は当該信託に対し時価 250 で、募集株式の発行等の手続による自己株式 100 株

(帳簿価額 200)の処分を行い、金銭 250 を受け取る。

(3) A 社による従業員へのポイント割当時(X1 年 9 月)

・ A 社は、あらかじめ定めた株式給付規程に基づき、従業員に 60 ポイントの株式給

- 34 -

付に関する権利を割り当てる。なお、このポイントの割当に関する費用は X2 年 3 月期

の会計期間全体で負担するものとする。

(4) 信託による従業員への自社の株式の交付時(X1 年 9 月から X2 年 3 月)

・受託者は、受給権の確定により、従業員に信託から 40 株の株式を交付する。

(5) A 社の決算時(X2 年 3 月)

・A 社の決算において、信託の財産を A 社の個別財務諸表に計上する。なお、信託に

おいては当期に諸費用 6 が生じている。

(6) A 社の配当支払時(X2 年 6 月)

・A 社は発行済株式 1 株当たり 1 の配当を支払う。配当を受け取る権利は X2 年 3 月

末で確定し、信託は X2 年 3 月末時点で保有する株式 60 株に対して配当を受け取る。

なお、便宜的に、ここでは信託が保有する株式に対する配当のみを会計処理上考慮す

る。

(7) A 社による従業員へのポイント割当時(X2 年 9 月)

・A 社は、従業員に 40 ポイントの株式給付に関する権利を割り当てる。なお、この

ポイントの割当に関する費用は X3 年 3 月期の会計期間全体で負担するものとする。

(8) 信託による従業員への自社の株式の交付時(X2 年 4 月から X3 年 3 月)

・受託者は、受給権の確定により、従業員に信託から 60 株の株式を交付する。

(9) A 社の決算時(X3 年 3 月)

・信託において当期に諸費用 4 が生じている。

・信託期間は X3 年 3 月末で終了し、従業員に残余財産の分配が行われる。

2.会計処理

X1 年 4 月(期首)の A 社の貸借対照表(関連勘定のみ)

現金預金 260 自己株式 △200

(1) 他益信託の設定時(X1 年 4 月)

信託口 260 現金預金 260

信託設定された金銭は、給付される株式の取得、信託の設定及び運営の諸費用に用

いられるため、ここでは信託口として処理している。

(2) A 社から信託への自己株式の処分時(X1 年 4 月)

募集株式の発行等の手続による自己株式の処分による自己株式処分差額は、その他

資本剰余金を増減させる(自己株式等会計基準第 9 項及び第 10 項)。

現金預金 250 自己株式

その他資本剰余金

200

50

- 35 -

(3) A 社による従業員へのポイント割当時(X1 年 9 月)

ポイントに関する費用は、便宜的に福利厚生費を用いている。

福利厚生費 (*1) 150 引当金 150

(*1) 2.5/1株(信託による株式取得時の株価)×60株=150

(4) 信託による従業員への自社の株式の交付時(X1 年 9 月から X2 年 3 月)

(仕訳なし)

株式の交付に伴う引当金の取崩処理は、期末に一括して行うものとする。

(5) A 社の決算時(X2 年 3 月)

X2 年 3 月期の信託の試算表

現金預金 4 信託元本 260

A 社株式 150

諸費用 6

A 社株式交付費用 100

信託の財産を A 社の個別財務諸表に計上する。

現金預金

A 社株式

諸費用

A 社株式交付費用

4

150

6

100

信託元本

260

金銭の信託の元本は、A 社で信託口として処理されているため、これを相殺する。

信託元本 260 信託口 260

信託の損益は、従業員に帰属するため、諸費用を資産に振り替える。便宜的に信託

口を使用している。

信託口 6 諸費用 6

A 社においてポイントの割当に関する費用計上はすでに行われているため、信託にお

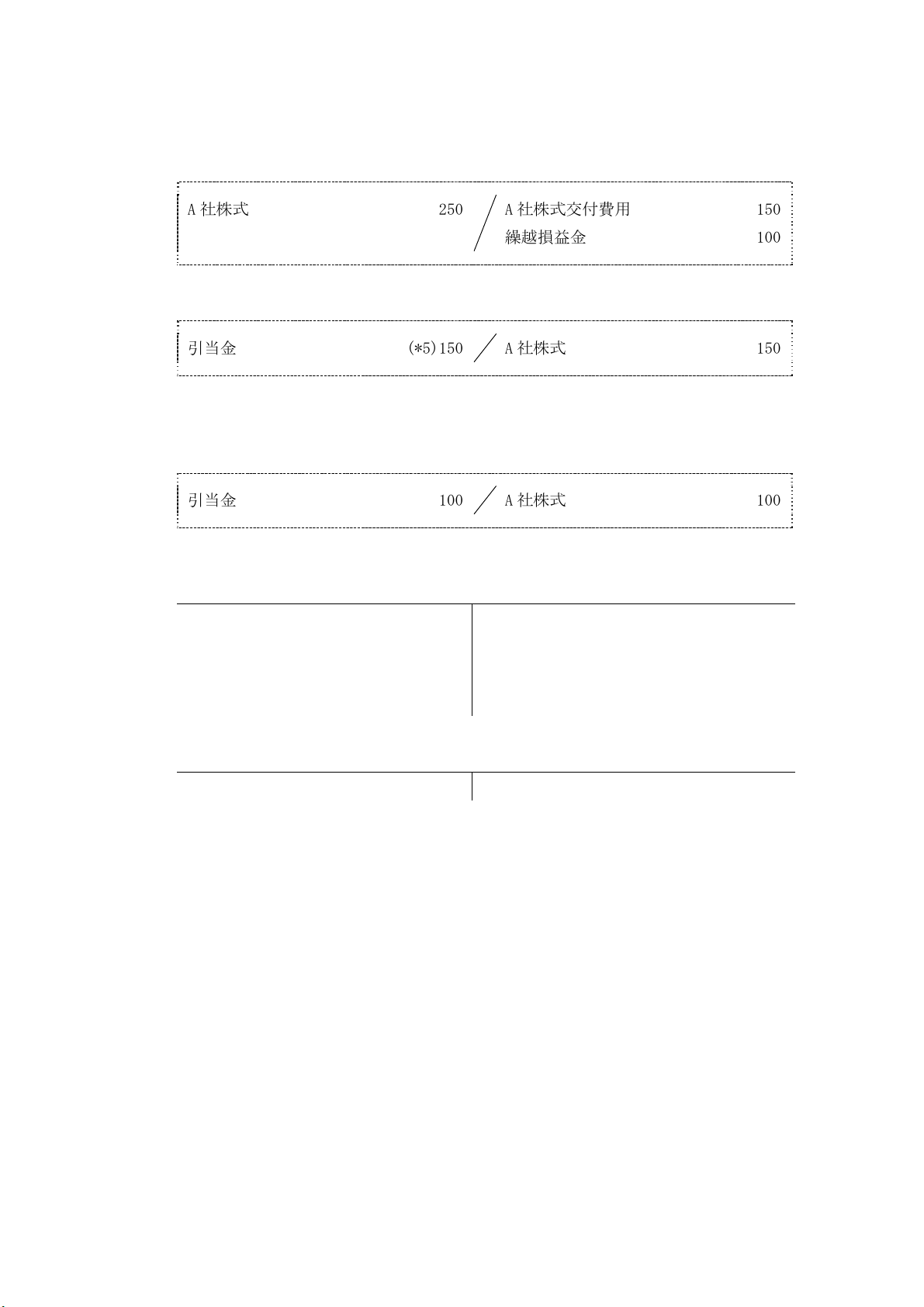

ける A 社株式交付費用を取り消し、A 社株式に振り戻す。

- 36 -

A 社株式 100 A 社株式交付費用 100

信託から従業員に対して株式の交付が行われた部分について引当金の取崩しを行う。

引当金 (*2) 100 A 社株式 100

(*2)2.5/1株(信託による株式取得時の株価)×40株=100

信託における A 社株式は、A 社において自己株式に振り替え、純資産の部における株

主資本の控除項目とする(自己株式等会計基準第 7 項)。

自己株式 150 A 社株式 150

X2 年 3 月期の A 社の貸借対照表(関連項目のみ)

現金預金 254 引当金 50

信託口 6 その他資本剰余金 50

その他利益剰余金 △150

自己株式 △150

X2 年 3 月期の A 社の損益計算書(関連項目のみ)

福利厚生費 150

(6) A 社の配当支払時(X2 年 6 月)

信託が保有する株式に対する配当金の支払いを認識する。

その他利益剰余金 60 未払配当金 60

未払配当金 60 現金預金 60

(7) A 社による従業員へのポイント割当時(X2 年 9 月)

福利厚生費 (*3)100 引当金 100

(*3) 2.5/1株(信託による株式取得時の株価)×40株=100

(8) 信託による従業員への自社の株式の交付時(X2 年 4 月から X3 年 3 月)

(仕訳なし)

株式の交付に伴う引当金の取崩処理は、期末に一括して行うものとする。

- 37 -

(9) A 社の決算時(X3 年 3 月)

X3 年 3 月期の信託の試算表

諸費用 4 信託元本 260

A 社株式交付費用 150 受取配当金 60

残余財産の分配 (*4) 60 繰越損益金 △106

(*4)信託終了時に信託が保有していた現金預金は、従業員に分配されたものとしている。

信託の財産を A 社の個別財務諸表に計上する。

(前期分の資産及び負債の計上の振戻し)

信託口

260 現金預金

信託口

引当金

自己株式

4

6

100

150

(当期分の計上)

諸費用

A 社株式交付費用

残余財産の分配

繰越損益金

4

150

60

106

信託元本

受取配当金

260

60

金銭の信託の元本は、A 社で信託口として処理されているため、これを相殺する。

信託元本 260 信託口 260

信託の損益は、従業員に帰属するため、振替を行う。これと併せて、信託への拠出

額の費用処理(便宜的に福利厚生費を用いている。)を行う。ここでは信託終了時に信

託への拠出額の費用処理を行っているが、信託期間にわたって按分することも考えら

れる。

福利厚生費

受取配当金

10

60

諸費用

繰越損益金

残余財産の分配

4

6

60

A 社においてポイントの割当に関する費用計上はすでに行われているため、信託にお

- 38 -

ける A 社株式交付費用を取り消し、A 社株式に振り戻す。

A 社株式 250 A 社株式交付費用

繰越損益金

150

100

信託から従業員に対して株式の交付が行われた部分について引当金の取崩しを行う。

引当金 (*5)150 A 社株式 150

(*5) 50(前期末の引当残高)+100(X2年9月の費用引当額)=150

前期の A 社株式の交付を、当期における前期の決算処理の振戻しによりいったん取

り消しているが、既に確定しているものであるため、再度計上する。

引当金 100 A 社株式 100

X3 年 3 月期の A 社の貸借対照表(関連項目のみ)

現金預金 190 引当金 -

その他資本剰余金 50

その他利益剰余金 △320

自己株式 -

X3 年 3 月期の A 社の損益計算書(関連項目のみ)

福利厚生費 110

以 上