-1-

実務対応報告第 36 号

従業員等に対して権利確定条件付き有償新株予約権

を付与する取引に関する取扱い

平成30年1月12日

企業会計基準委員会

目 的

1. 本実務対応報告は、企業がその従業員等

1

に対して権利確定条件

2

が付されている新株

予約権を付与する場合に、当該新株予約権の付与に伴い当該従業員等が一定の額の金

銭を企業に払い込む取引(当該取引において付与される新株予約権を「権利確定条件付

き有償新株予約権」という。以下同じ。)について、必要と考えられる会計処理及び開

示を明らかにすることを目的とする

3

。

範 囲

2. 本実務対応報告は、概ね次の内容で発行される権利確定条件付き有償新株予約権を

対象とする。

(1) 企業は、従業員等を引受先として、新株予約権の募集事項(募集新株予約権の内

容(行使価格、権利確定条件等を含む。)及び数、払込金額、割当日、払込期日等)

を決議する。当該新株予約権は、市場価格

4

がないものを対象とする。

(2) 募集新株予約権には、権利確定条件として、勤務条件及び業績条件が付されてい

るか、又は勤務条件は付されていないが業績条件は付されている。

(3) 募集新株予約権を引き受ける従業員等は、申込期日までに申し込む。

(4) 企業は、申込者から募集新株予約権を割り当てる者及びその数を決定する。割当

1

「従業員等」とは、企業と雇用関係にある使用人のほか、企業の取締役、会計参与、監査役及び執行

役並びにこれに準ずる者をいう(企業会計基準第 8 号「ストック・オプション等に関する会計基準」

(以下「ストック・オプション会計基準」という。)第 2 項(3))。

2

ストック・オプション会計基準第 2 項(2)では、「ストック・オプションには、権利行使により対象と

なる株式を取得することができるというストック・オプション本来の権利を獲得すること(以下「権利

の確定」という。)につき条件が付されているものが多い。当該権利の確定についての条件(以下「権

利確定条件」という。)には、勤務条件(本項(10))や業績条件(本項(11))がある。」とされている。

「勤務条件」とは、ストック・オプションのうち、条件付きのものにおいて、従業員等の一定期間の

勤務や業務執行に基づく条件をいう(ストック・オプション会計基準第 2 項(10))。

「業績条件」とは、ストック・オプションのうち、条件付きのものにおいて、一定の業績(株価を含

む。)の達成又は不達成に基づく条件をいう(ストック・オプション会計基準第 2 項(11))。

3

本実務対応報告は、当該取引に関する法律的な解釈を示すことを目的とするものではなく、当該取引

が、法的に有効であることを前提としている。

4

市場価格とは、市場において形成されている取引価格、気配値又は指標その他の相場をいう(ストッ

ク・オプション会計基準第 2 項(12))。

-2-

てを受けた従業員等は、割当日に募集新株予約権の新株予約権者となる。

(5) 新株予約権者となった従業員等は、払込期日までに一定の額の金銭を企業に払

い込む。

(6) 新株予約権に付されている権利確定条件が満たされた場合、当該新株予約権は

行使可能となり、当該権利確定条件が満たされなかった場合、当該新株予約権は失

効する。

(7) 新株予約権者となった従業員等は、権利行使期間において権利が確定した新株

予約権を行使する場合、行使価格に基づく額を企業に払い込む。

(8) 企業は、新株予約権が行使された場合、当該新株予約権を行使した従業員等に対

して新株を発行するか、又は自己株式を処分する。

(9) 新株予約権が行使されずに権利行使期間が満了した場合、当該新株予約権は失

効する。

用語の定義

3. 本実務対応報告に、ストック・オプション会計基準第 2 項に定義されている用語が使

われている場合、当該用語の定義に従う。

会計処理

4. 従業員等に対して本実務対応報告の対象となる権利確定条件付き有償新株予約権

(本実務対応報告第 2 項参照)を付与する場合、当該権利確定条件付き有償新株予約権

は、ストック・オプション会計基準第 2 項(2)に定めるストック・オプションに該当す

るものとする。

ただし、権利確定条件付き有償新株予約権が従業員等から受けた労働や業務執行等

のサービスの対価(ストック・オプション会計基準第 2 項(4))として用いられていな

いことを立証できる場合、当該権利確定条件付き有償新株予約権は、ストック・オプシ

ョン会計基準第 2 項(2)に定めるストック・オプションに該当しないものとし(ストッ

ク・オプション会計基準第 16 項(7)及び第 29 項)、当該権利確定条件付き有償新株予

約権を付与する取引についての会計処理は、企業会計基準適用指針第 17 号「払込資本

を増加させる可能性のある部分を含む複合金融商品に関する会計処理」(以下「複合金

融商品適用指針」という。)に従う。

5. 従業員等に対して権利確定条件付き有償新株予約権を付与する取引について、権利

確定日以前の会計処理は次のように行う。

(1) 権利確定条件付き有償新株予約権の付与に伴う従業員等からの払込金額を、純

資産の部に新株予約権として計上する。

-3-

(2) 権利確定条件付き有償新株予約権の付与に伴い企業が従業員等から取得するサ

ービスは、その取得に応じて費用として計上し、対応する金額を、当該権利確定条

件付き有償新株予約権の権利の行使又は失効が確定するまでの間、純資産の部に

新株予約権として計上する(ストック・オプション会計基準第 4 項)。

(3) 各会計期間における費用計上額として、権利確定条件付き有償新株予約権の公

正な評価額から払込金額(本項(1)参照)を差し引いた金額のうち、対象勤務期間

を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額

を算定する。当該権利確定条件付き有償新株予約権の公正な評価額は、公正な評価

単価に権利確定条件付き有償新株予約権数を乗じて算定する。

(4) 権利確定条件付き有償新株予約権の公正な評価単価の算定は、次のとおり行う。

① 公正な評価単価は付与日において算定し、ストック・オプション会計基準第

10 項(1)に定める条件変更の場合を除き見直さない(ストック・オプション会

計基準第 6 項(1))。

② 権利確定条件付き有償新株予約権の公正な評価単価における算定技法の利

用については、ストック・オプション会計基準第 6 項(2)に従う。なお、失効の

見込みについては権利確定条件付き有償新株予約権数に反映させるため、公正

な評価単価の算定上は考慮しない(ストック・オプション会計基準第 6 項(2))。

(5) 権利確定条件付き有償新株予約権数の算定及びその見直しによる会計処理は、

次のとおり行う。

① 権利確定条件付き有償新株予約権数は、付与日において、付与された権利確

定条件付き有償新株予約権数(以下「付与数」という。)から、権利不確定によ

る失効の見積数を控除して算定する(ストック・オプション会計基準第 7 項(1))。

② 付与日から権利確定日の直前までの間に、権利不確定による失効の見積数に

重要な変動が生じた場合(ストック・オプション会計基準第 11 項の条件変更に

よる場合を除く。)、これに伴い権利確定条件付き有償新株予約権数を見直す。

権利確定条件付き有償新株予約権数を見直す場合、見直し後の権利確定条件

付き有償新株予約権数に基づく権利確定条件付き有償新株予約権の公正な評

価額から払込金額(本項(1)参照)を差し引いた金額のうち合理的な方法に基づ

き見直しを行った期までに発生したと認められる額(本項(3)参照)と、これま

でに費用計上した額(当該見直しの直前の権利確定条件付き有償新株予約権数

に基づく権利確定条件付き有償新株予約権の公正な評価額から払込金額(本項

(1)参照)を差し引いた金額のうち合理的な方法に基づき計上した額(本項(3)

参照))との差額を、見直しを行った期の損益として計上する。

③ 権利確定日には、権利確定条件付き有償新株予約権数を権利の確定した権利

確定条件付き有償新株予約権数に修正する。

権利確定条件付き有償新株予約権数を修正する場合、修正後の権利確定条件

-4-

付き有償新株予約権数に基づく権利確定条件付き有償新株予約権の公正な評

価額から払込金額(本項(1)参照)を差し引いた金額と、これまでに費用計上し

た額(当該修正の直前の権利確定条件付き有償新株予約権数に基づく権利確定

条件付き有償新株予約権の公正な評価額から払込金額(本項(1)参照)を差し引

いた金額のうち合理的な方法に基づき計上した額(本項(3)参照))との差額を、

権利確定日の属する期の損益として計上する。

(6) 新株予約権として計上した払込金額(本項(1)参照)は、権利不確定による失効

に対応する部分を利益として計上する。

6. 従業員等に対して権利確定条件付き有償新株予約権を付与する取引について、権利

確定日後の会計処理は次のように行う。

(1) 権利確定条件付き有償新株予約権が権利行使され、これに対して新株を発行し

た場合、新株予約権として計上した額のうち、当該権利行使に対応する部分を払込

資本に振り替える(ストック・オプション会計基準第 8 項)。

(2) 権利不行使による失効が生じた場合、新株予約権として計上した額のうち、当該

失効に対応する部分を利益として計上する。この会計処理は、当該失効が確定した

期に行う(ストック・オプション会計基準第 9 項)。

7. 第 5 項及び第 6 項における権利確定日は、次のとおりとする。

(1) 勤務条件及び業績条件が付されている場合、これらの条件のうちいずれかを満

たすことにより権利が確定するときは、当該いずれかの条件を満たした日を権利

確定日とする(企業会計基準適用指針第 11 号「ストック・オプション等に関する

会計基準の適用指針」(以下「ストック・オプション適用指針」という。)第 19 項

(1))。

(2) 勤務条件及び業績条件が付されている場合、これらの条件のすべてを満たすこ

とにより権利が確定するときは、これらのすべての条件を満たした日を権利確定

日とする(ストック・オプション適用指針第 19 項(2))。

(3) 勤務条件は付されていないが業績条件は付されている場合、業績の達成又は達

成しないことが確定する日を権利確定日とする。

8. 本実務対応報告に定めのないその他の会計処理については、ストック・オプション会

計基準及びストック・オプション適用指針の定めに従う。

開 示

9. 従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する注記は、

ストック・オプション会計基準第 16 項及びストック・オプション適用指針第 24 項か

ら第 35 項に従って行う。

-5-

適用時期等

10. 本実務対応報告の適用時期等に関する取扱いは、次のとおりとする。

(1) 本実務対応報告は、平成 30 年 4 月 1 日以後適用する。ただし、本実務対応報告

の公表日以後適用することができる。

(2) 本項(1)の定めに従い遡及適用するにあたり、本実務対応報告の公表日より前に

権利確定条件付き有償新株予約権が権利行使され、これに対して新株を発行して

いる場合、新たな会計方針に基づき新株予約権として計上された額のうち、当該権

利行使に対応する部分を払込資本に振り替えたことによる払込資本の増加額は、

その他資本剰余金に計上する。

(3) 本項(1)の定めにかかわらず、本実務対応報告の適用日より前に従業員等に対し

て権利確定条件付き有償新株予約権を付与した取引については、本実務対応報告

の会計処理によらず、従来採用していた会計処理を継続することができる。この場

合、第 9 項の定めに代えて当該取引について次の事項を注記する。

① 権利確定条件付き有償新株予約権の概要(各会計期間において存在した権利

確定条件付き有償新株予約権の内容、規模(付与数等)及びその変動状況(行

使数や失効数等))。ただし、付与日における公正な評価単価については、記載

を要しない。

② 採用している会計処理の概要

(4) 本実務対応報告の適用初年度において、これまでの会計処理と異なることとな

る場合及び本項(3)を適用し従来採用していた会計処理を継続する場合、会計基準

等の改正に伴う会計方針の変更として取り扱う。

議 決

11. 本実務対応報告は、第 376 回企業会計基準委員会に出席した委員 12 名全員の賛成に

より承認された。

-6-

結論の背景

経 緯

12. 近年、企業がその従業員等に対して新株予約権を付与する場合に、当該新株予約権の

付与に伴い当該従業員等が一定の額の金銭を企業に払い込む取引が見られる。当該取

引は、ストック・オプション会計基準の公表時には想定されていなかったことから、当

該取引が、ストック・オプション会計基準の適用範囲に含まれるのか、複合金融商品適

用指針の適用範囲に含まれるのかが必ずしも明確ではなかった

5

ため、平成 26 年 12 月

に開催された第 301 回企業会計基準委員会において、公益財団法人財務会計基準機構

内に設けられている基準諮問会議より、当該新株予約権を発行する企業の会計処理に

ついて審議を行うことが提言された。この提言を受けて当委員会において審議を行い、

本実務対応報告において必要と考えられる取扱いを示すこととし、平成 29 年 5 月に実

務対応報告公開草案第 52 号「従業員等に対して権利確定条件付き有償新株予約権を付

与する取引に関する取扱い(案)」を公表して広く意見を求めた。本実務対応報告は、

公開草案に対して寄せられた意見を踏まえて検討を行い、公開草案の内容を一部修正

した上で公表するに至ったものである。

13. なお、公開草案に対して、従業員等に対して権利確定条件付き有償新株予約権を付与

する取引は、ストック・オプション会計基準の公表時には想定されていなかったことか

ら、ストック・オプション会計基準における報酬概念の見直しを含む包括的な検討が必

要であるとの意見が寄せられた。

14. この意見について当委員会において審議した結果、従業員等に対して権利確定条件

付き有償新株予約権を付与する取引については、以下の点から、現行のストック・オプ

ション会計基準の枠組みで対応することが適切であるとの結論に至った。

(1) ストック・オプション会計基準は自社株式オプションを従業員等に付与する取

引等を整理した基準であり、従業員等に対して権利確定条件付き有償新株予約権

を付与する取引が有する、引受先が従業員等に限定されるという特徴や権利確定

条件が付されているという特徴は、ストック・オプション会計基準が想定している

取引と類似している。

(2) 本項(1)の特徴を踏まえると、従業員等に対して権利確定条件付き有償新株予約

権を付与する取引は、ストック・オプション会計基準第 2 項(4)に定める報酬とし

ての性格を有していると整理し得る(本実務対応報告第 18 項から第 28 項参照)。

5

平成 30 年改正前の複合金融商品適用指針第 34 項では、「ストック・オプション会計基準では、企業がそ

の従業員等に対してストック・オプションを付与する取引の他、企業が財貨又はサービスを取得するとき

の対価として自社株式オプション(新株予約権)を付与する取引についても取り扱っているが、企業が現

金を取得するときの対価として自社株式オプション(新株予約権)を付与する取引は前提としていない(ス

トック・オプション会計基準第 3 項)。」とされており、権利確定条件付き有償新株予約権のように、割当

てを受けた従業員等が払込期日までに一定の額の金銭を企業に払い込む自社株式オプションについての取

扱いが明確ではなかった。

-7-

範 囲

適用対象とする取引

15. 本実務対応報告は、従業員等に対して第 2 項に記載した権利確定条件付き有償新株

予約権を付与する取引を対象としているが、取引の内容が第 2 項(1)から(9)に記載さ

れた内容と大きく異ならない取引について本実務対応報告の対象となるかどうかを、

実態に応じて適切に判断できるようにするため、第 2 項において、「概ね次の内容で発

行される」という表現を用いている。

16. 審議の過程では、企業がその子会社の従業員等に対して権利確定条件付き有償新株

予約権を付与する取引など第 2 項に定める取引以外の取引についても取扱いを示すべ

きとの意見が聞かれた。しかしながら、本実務対応報告は、第 12 項に記載していると

おり、現状における取扱いが必ずしも明確ではないとの要請から開発したものである

ため、現在行われている典型的な取引を対象としており、本実務対応報告の対象範囲を

第 2 項に定める取引以外の取引に広げないこととした。なお、本実務対応報告で取り扱

っていない取引については、内容に応じて、本実務対応報告を参考にすべきかどうかを

判断することが考えられる。また、今後の実務の状況により、必要に応じて、別途の対

応を図ることも考えられる。

適用する会計基準

取引の内容

17. 従業員等に対して権利確定条件付き有償新株予約権を付与する取引は、第 2 項に記

載のとおり、次の特徴が挙げられる。

(1) 権利確定条件付き有償新株予約権の引受先が従業員等に限定される。

(2) 権利確定条件付き有償新株予約権には、権利確定条件として、勤務条件及び業績

条件が付されているか、又は勤務条件は付されていないが業績条件は付されてい

る。

(3) 権利確定条件付き有償新株予約権の割当てを受けた従業員等は、払込期日まで

に一定の額の金銭を企業に払い込む。

18. 当該取引は、ストック・オプション会計基準の公表時には想定されていなかったこと

から、権利確定条件付き有償新株予約権が、ストック・オプション会計基準第 2 項(2)

に定めるストック・オプション(企業がその従業員等に報酬として付与するもの)に該

当し、ストック・オプション会計基準の適用範囲に含まれるのか、複合金融商品適用指

針の適用範囲に含まれるのかが必ずしも明確ではなかった。

19. 適用する会計基準を判断するにあたっては、本実務対応報告第 17 項に記載した取引

の特徴を踏まえて、従業員等に対して権利確定条件付き有償新株予約権を付与する取

引が、ストック・オプション会計基準第 2 項(4)に定める報酬としての性格を有してい

-8-

ると考えるのか否かが論点となる。

この点、権利確定条件付き有償新株予約権に勤務条件が付されているか否かにより

結論が変わり得るため、権利確定条件付き有償新株予約権に付されている権利確定条

件の内容を次のように分けて、それぞれについて記載する。

(1) 勤務条件及び業績条件が付されている有償新株予約権

(2) 勤務条件は付されていないが業績条件は付されている有償新株予約権

勤務条件及び業績条件が付されている有償新株予約権

20. 従業員等に対して権利確定条件付き有償新株予約権を付与する取引は、従業員等が

一定の額の金銭を企業に払い込むという点で、資金調達としての性格や投資の機会の

提供としての性格を有すると考えられるが、一方で、企業が従業員等に対して勤務条件

及び業績条件が付されている有償新株予約権を付与する場合、次の理由を勘案すると、

ストック・オプション会計基準第 2 項(4)に定める報酬としての性格を併せ持つと考え

られる。

(1) 権利確定条件付き有償新株予約権は、その付与に伴い従業員等が一定の額の金

銭を企業に払い込むという特徴を除けば、引受先が従業員等に限定される点や権

利確定条件が付されている点をはじめ(本実務対応報告第 17 項(1)及び(2)参照)、

ストック・オプション会計基準を設定した当初に主に想定していたストック・オプ

ション取引(付与に伴い従業員等が一定の額の金銭を企業に払い込まない取引)と

類似している。

(2) ストック・オプション会計基準第 23 項において、「従業員等に付与される自社株

式オプションは、一般的に報酬としての性格を持つと考えられる。」とされており、

企業は引受先を従業員等に限定して権利確定条件付き有償新株予約権を付与する

ため、基本的には、企業は追加的なサービスの提供を期待しているものと考えられ

る。

(3) 権利確定条件付き有償新株予約権を付与する取引を実施した企業の大半は、勤

労意欲の増進等のインセンティブ効果を目的の 1 つに掲げているため、権利確定

条件付き有償新株予約権の付与に伴い従業員等が一定の額の金銭を企業に払い込

むかどうかにかかわらず、追加的なサービスの提供を期待して当該権利確定条件

付き有償新株予約権を付与しているものと考えられる。

(4) 企業が従業員等に対して勤務条件が付されている有償新株予約権を付与する場

合、一定期間のサービスの提供を期待せずに当該権利確定条件付き有償新株予約

権を従業員等に付与する意義を合理的に説明することは通常困難であると考えら

れるため、勤務が要求されている期間のサービスの提供を期待して当該権利確定

条件付き有償新株予約権を付与しているものと考えられる。

また、企業が従業員等に対して業績条件が付されている有償新株予約権を付与

-9-

する場合、業績条件が満たされないと権利を得られないことから当該権利確定条

件付き有償新株予約権の付与は権利確定日までの間のインセンティブ効果に結び

付き、権利確定日までの追加的なサービスの提供を期待して当該権利確定条件付

き有償新株予約権を付与しているものと考えられる。

(5) 権利確定条件付き有償新株予約権に業績条件が付されている場合、業績達成の

可能性の見積りに高い不確実性があることにより、当該権利確定条件付き有償新

株予約権の評価額には一定の幅があることとなるが、従業員等が当該評価額に基

づく払込金額を割安であると考えて当該権利確定条件付き有償新株予約権の募集

に応じる場合、業績条件が満たされないと権利を得られないため、業績達成のイン

センティブ効果を有することとなり、企業は従業員等からの追加的なサービスの

提供を期待して当該権利確定条件付き有償新株予約権を付与しているものと考え

られる。

21. なお、審議の過程では、付与時点(払込時点)において、従業員等は権利確定条件付

き有償新株予約権と交換に一定の額の金銭を企業に払い込むことから、報酬としての

性格を有していないのではないかとの意見が聞かれた。また、公開草案に対して、従業

員等が企業に払い込む金額は、時価に基づき算出された額であることから、投資の機会

の提供としての性格を有しており、報酬としての性格を有していないとの意見が寄せ

られた。

22. この点、従業員等に対して権利確定条件付き有償新株予約権を付与する取引は、引受

先が従業員等に限定されていることや、権利確定条件として、勤務条件及び業績条件が

付されていることから、本実務対応報告第 20 項(3)から(5)の記載のとおり、業績達成

のインセンティブ効果を有することとなる。このため、付与時点において従業員等から

一定の額の金銭が企業に払い込まれ、投資の機会の提供としての性格を有するとして

も、同時に、企業は従業員等からの追加的なサービスの提供を期待しているとも考えら

れることから、従業員等から企業に払い込まれる金額が時価に基づき算出された額で

あるか否かにかかわらず、従業員等に対して権利確定条件付き有償新株予約権を付与

する取引はストック・オプション会計基準第 2 項(4)に定める報酬としての性格を併せ

持つと考えられる。

また、ストック・オプション会計基準では、付与時に、勤務条件や業績条件が満たさ

れないことによる失効数を見積り公正な評価単価を乗じて公正な評価額を算出し、権

利が確定するまでの間に当該失効の見積数に重要な変動が生じる場合、変動後の見積

数による公正な評価額に基づき報酬費用の総額を変更する方法を採っている(ストッ

ク・オプション会計基準第 7 項)。

当該方法に従うと、付与時に、勤務条件や業績条件が満たされないことによる失効数

を見積り公正な評価単価を乗じて算出した権利確定条件付き有償新株予約権の公正な

評価額と付与時の当該権利確定条件付き有償新株予約権の払込金額との差額が概ねゼ

-10-

ロであったとしても、権利が確定するまでの間に当該失効の見積数に重要な変動が生

じる場合、変動後の見積数により当該権利確定条件付き有償新株予約権の公正な評価

額を変更することとなる。この結果として算出された公正な評価額の増加分は、本実務

対応報告第 20 項(3)から(5)に記載しているような業績達成のインセンティブ効果を反

映するものであり、権利確定日までの追加的なサービスの提供と考えられるため、スト

ック・オプション会計基準第 2 項(4)に定める報酬としての性格を有すると考えられる。

23. このほか、公開草案に対して、従業員等に対して権利確定条件付き有償新株予約権を

付与する取引は、従業員持株会を通じて株式を取得する取引に類似した投資制度であ

るとの意見が寄せられた。この意見について当委員会において審議した結果、これらの

取引は、従業員等が自らの金銭を対価として、企業の資本性金融商品を取得する点で類

似するものの、従業員持株会を通じて株式を取得する場合、従業員等は株式の取得にあ

たって特段の条件を満たすことを要求されないのに対し、権利確定条件付き有償新株

予約権については、権利確定条件が付されていることから、両者の性格は異なるものと

考えられ、従業員等に対して権利確定条件付き有償新株予約権を付与する取引は、本実

務対応報告第 20 項に記載した理由により、ストック・オプション会計基準第 2 項(4)

に定める報酬としての性格を併せ持つと考えられるとの結論に至った。

24. これらを踏まえ、従業員等に対して勤務条件及び業績条件が付されている有償新株

予約権を付与する取引は、ストック・オプション会計基準第 2 項(4)に定める報酬とし

て付与するものと考えられるため、当該権利確定条件付き有償新株予約権は、企業が従

業員等から払い込まれる金銭の対価及び従業員等から受ける労働や業務執行等のサー

ビスの対価として付与するものと整理し、ストック・オプション会計基準第 2 項(2)に

定めるストック・オプションに該当するものとして取り扱うこととした(本実務対応報

告第 4 項参照)。

25. なお、本実務対応報告では、ストック・オプション会計基準第 29 項

6

と同様に、勤務

条件及び業績条件が付されている有償新株予約権が従業員等から受ける労働や業務執

行等のサービスの対価(ストック・オプション会計基準第 2 項(4))として用いられて

いないことを立証できる場合、当該権利確定条件付き有償新株予約権は、ストック・オ

プション会計基準第 2 項(2)に定めるストック・オプションに該当しないものとするこ

6

ストック・オプション会計基準第 29 項において、次のように記載されている。

(1) 「本会計基準は、付与した自社株式オプションや交付した自社の株式が、取得の対価として用いられ

ることが前提となっている。経済的に合理的な行動を行う企業が自社株式オプションや自社の株式を

付与又は交付するからには、それらは基本的に対価性を有していると考えられる。そうではない場合

は、企業が当該企業の株主としての地位を有する者に対して、その地位に基づき自社株式オプション

や自社の株式を付与又は交付したが、それらの者の一部がたまたま従業員等でもあるといった場合を

除いては、極めて稀であると考えられる。」

(2) 「本会計基準の導入に際しては、企業が自社株式オプションや自社の株式を付与又は交付する取引で

あっても、対価性の存在しないことを立証できる場合には、本会計基準の適用対象外とした。ただし、

対価性がないと判断するためには、対価性の推定を覆すに足りるだけの明確な反証が必要と考えられ、

その反証の内容につき開示を求めることとした(第 16 項(7))。」

-11-

ととした(本実務対応報告第 4 項ただし書き参照)。

勤務条件は付されていないが業績条件は付されている有償新株予約権

26. 従業員等に対して勤務条件は付されていないが業績条件は付されている有償新株予

約権を付与する場合、業績の達成又は達成しないことが確定する日までの期間の勤務

が明示的には要求されていないが、本実務対応報告第 20 項から第 22 項に記載した理

由に加えて、次の理由も勘案すると、当該権利確定条件付き有償新株予約権は、第 20

項で検討した権利確定条件付き有償新株予約権と同様に、ストック・オプション会計基

準第 2 項(4)に定める報酬としての性格を併せ持つと考えられる。

(1) 業績条件として数年後の業績指標等が設定されている場合、付与日から業績の

達成又は達成しないことが確定する日までの期間において従業員等の退職があら

かじめ想定されることは稀であると考えられ、通常、勤務条件が明示されていなく

とも当該期間の勤務が期待されていると考えられる。

(2) ストック・オプション会計基準第 2 項(4)に定める報酬は、「企業が従業員等から

受けた労働や業務執行等のサービスの対価として、従業員等に給付されるもの」と

されており、ストック・オプション会計基準においては権利確定条件が付されてい

るかどうかにかかわらず、従業員等に報酬として付与される自社株式オプション

を対象としている(ストック・オプション会計基準第 2 項(2))ため、勤務条件が

付されていないことのみをもって当該報酬としての性格を持たないとすることは

適当ではない。

27. したがって、従業員等に対して勤務条件は付されていないが業績条件は付されてい

る有償新株予約権を付与する取引は、ストック・オプション会計基準第 2 項(4)に定め

る報酬として付与するものと考えられるため、当該権利確定条件付き有償新株予約権

は、ストック・オプション会計基準第 2 項(2)に定めるストック・オプションに該当す

るものとして取り扱うこととした(本実務対応報告第 4 項参照)。

28. なお、本実務対応報告第 25 項と同様に、勤務条件は付されていないが業績条件は付

されている有償新株予約権が従業員等から受ける労働や業務執行等のサービスの対価

(ストック・オプション会計基準第 2 項(4))として用いられていないことを立証でき

る場合、当該権利確定条件付き有償新株予約権は、ストック・オプション会計基準第 2

項(2)に定めるストック・オプションに該当しないものとすることとした(本実務対応

報告第 4 項ただし書き参照)。

会計処理

付与日から権利確定日までの取扱い

29. 権利確定条件付き有償新株予約権は、その付与に伴い従業員等が一定の額の金銭を

企業に払い込むという特徴を除けば、引受先が従業員等に限定される点や権利確定条

-12-

件が付されている点をはじめ(本実務対応報告第 17 項(1)及び(2)参照)、ストック・オ

プション会計基準を設定した当初に主に想定していたストック・オプション取引(付与

に伴い従業員等が一定の額の金銭を企業に払い込まない取引)と類似している(本実務

対応報告第 20 項(1)参照)ことを踏まえ、従業員等に対して権利確定条件付き有償新株

予約権を付与する取引の会計処理を定めるにあたっては、ストック・オプション会計基

準第 4 項から第 7 項に準拠した会計処理を定めた上で、次の事項を追加している。

(1) 権利確定条件付き有償新株予約権の付与に伴う従業員等からの払込金額を、純

資産の部に新株予約権として計上する(本実務対応報告第 5 項(1)参照)。

(2) 権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引いた金

額に基づき、各会計期間における費用計上額を算定する(本実務対応報告第 5 項

(3)並びに(5)②及び③参照)。

(3) 新株予約権として計上した払込金額は、権利不確定による失効に対応する部分

を利益として計上する(本実務対応報告第 5 項(6)参照)。

30. なお、本実務対応報告では、権利確定条件付き有償新株予約権における費用計上額は、

当該権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引いた金額

に基づいている。これは、ストック・オプション会計基準第 44 項では、「企業は、スト

ック・オプションを付与(給付)する対象者に対して、権利確定条件(勤務条件や業績

条件)を満たすようなサービスの提供(反対給付)を期待し、契約締結時点であるスト

ック・オプションの付与時点において、企業が期待するサービスと等価であるストッ

ク・オプションを付与していると考えられる。」とされているように、企業と従業員等

との間で等価での交換がなされているとの考えと整合性を図ったものである。

権利確定条件付き有償新株予約権を付与する取引をこの等価交換の考えに当てはめ

ると、企業からの給付、すなわち、付与された権利確定条件付き有償新株予約権は、付

与日の公正な評価単価(権利確定条件を考慮しないもの)に、権利確定日の権利が確定

した権利確定条件付き有償新株予約権数を乗じた額として算定される。また、従業員等

からの反対給付は、従業員等からの権利確定条件(勤務条件や業績条件)を満たすよう

なサービスの提供と当該権利確定条件付き有償新株予約権の付与に伴い従業員等が払

い込む金額の合計となる。この結果、権利確定条件付き有償新株予約権における費用計

上額は、当該権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引

いた金額となる(本実務対応報告第 5 項(3)及び第 29 項(2)参照)。

したがって、権利確定条件付き有償新株予約権の付与に伴う従業員等からの払込金

額が、付与日の公正な評価額に近似している場合、各会計期間における費用計上額は概

ねゼロとなるが、業績条件の達成見込みにより権利不確定による失効の見積数に重要

な変動が生じ権利確定条件付き有償新株予約権数を見直した場合、当該見直し後の権

利確定条件付き有償新株予約権数に基づく公正な評価額から払込金額を差し引いた金

額に基づき、見直しを行った期以降の会計期間に費用を計上することとなる。

-13-

権利確定日に関する取扱い

31. 各会計期間における費用計上額は、権利確定条件付き有償新株予約権の公正な評価

額から払込金額を差し引いた金額のうち、対象勤務期間を基礎とする方法その他の合

理的な方法に基づき当期に発生したと認められる額を算定する(本実務対応報告第 5 項

(3)参照)。また、ストック・オプション会計基準第 2 項(9)では、「「対象勤務期間」と

は、ストック・オプションと報酬関係にあるサービスの提供期間であり、付与日から権

利確定日までの期間をいう。」とされており、どの時点を権利確定日として取り扱うか

が会計処理に関係する。

32. これに関連し、ストック・オプション適用指針第 51 項では、ストック・オプション

と対応するサービスの提供期間は付与日から条件達成に要する期間までとされ、勤務

条件が付されている場合、権利確定日は「勤務条件を満たし権利が確定する日」と定め

られている(ストック・オプション適用指針第 17 項(1)及び第 50 項)。また、業績条件

が付されている場合、通常、企業は従業員等に勤務条件を明示していなくとも、付与日

から業績の達成又は達成しないことが確定する日までの期間の勤務を期待し、当該期

間の報酬として付与していると考えられる(本実務対応報告第 26 項(1)参照)。

33. この考えを踏まえ、勤務条件及び業績条件が付されている有償新株予約権について、

これらの条件のうちいずれかの条件を満たすことにより権利が確定する場合、ストッ

ク・オプション適用指針第 19 項(1)と同様に、権利確定条件付き有償新株予約権と報酬

関係にあるサービスの提供期間は、付与日から当該いずれかの条件を満たし権利が確

定する日までとした(本実務対応報告第 7 項(1)参照)。また、勤務条件及び業績条件の

すべての条件を満たすことにより権利が確定する場合、ストック・オプション適用指針

第 19 項(2)と同様に、権利確定条件付き有償新株予約権と報酬関係にあるサービスの

提供期間は、付与日から当該すべての条件を満たし権利が確定する日までとした(本実

務対応報告第 7 項(2)参照)。

34. 一方、勤務条件は付されていないが業績条件は付されている有償新株予約権を付与

する場合の権利確定日については、第 32 項に記載しているように、付与日から業績の

達成又は達成しないことが確定する日までの期間の勤務を期待しているとの考えに基

づき、業績の達成又は達成しないことが確定する日を権利確定日とすることとした(第

7 項(3)参照)。

35. なお、勤務条件は付されていないが業績条件は付されている有償新株予約権につい

ては、第 26 項(1)に記載しているように、稀ではあるが、付与日から業績の達成又は達

成しないことが確定する日までの期間において従業員等の退職があらかじめ想定され

る等、付与日以前の報酬として付与されるケースもあると考えられる。このケースにお

いても、ストック・オプション会計基準に従うと、付与時から権利が確定するまでの間

に失効の見積数に重要な変動が生じる場合、変動後の見積数による公正な評価額に基

-14-

づき報酬費用の総額を変更することとなるため、前項と同様に、業績の達成又は達成し

ないことが確定する日を権利確定日とすることになると考えられる。

適用時期等

36. 本実務対応報告の適用にあたっては、本実務対応報告の適用日より前に従業員等に

対して権利確定条件付き有償新株予約権を付与した取引に係る会計処理を遡及的に適

用することが、企業間の比較可能性の向上に資すると考えられるため、遡及適用を原則

とした(第 10 項(1)参照)。

37. なお、本実務対応報告を遡及適用するにあたり、本実務対応報告の公表日より前に権

利確定条件付き有償新株予約権が権利行使され、これに対して新株を発行している場

合、新たな会計方針に基づき新株予約権として計上された額のうち、当該権利行使に対

応する部分を払込資本に振り替えることにより払込資本が増加することとなるが、払

込資本の内訳項目(資本金、資本準備金又はその他資本剰余金)は、会社法の規定に基

づき決定することとなる。

この点、会計方針の変更により、新たな会計方針を遡及適用した場合であっても、新

株予約権の行使があった場合の「資本金等増加限度額」(会社計算規則第 13 条第 1 項)

の基礎となる「行使時における当該新株予約権の帳簿価額」(会社計算規則第 17 条第 1

項第 1 号)を修正するものではないことから、新たな会計方針を遡及適用したことによ

り払込資本の金額が増加する場合、当該増加額は、その他資本剰余金として処理するこ

ととした(第 10 項(2)参照)。

38. 本実務対応報告の適用にあたっては、遡及適用を原則としているが、従業員等に対し

て権利確定条件付き有償新株予約権を付与する取引の開始から数年経過している企業

が少なくないことを考慮すると、本実務対応報告の適用日より前に付与された当該権

利確定条件付き有償新株予約権について過去に遡って付与日における公正な評価単価

や失効の見積数を算定する場合、実務上の困難を伴う可能性が高いと考えられる。

したがって、本実務対応報告の適用日より前に従業員等に対して権利確定条件付き

有償新株予約権を付与した取引については、本実務対応報告の会計処理によらず、従来

採用していた会計処理を継続することができることとした(第 10 項(3)参照)。

39. 公開草案では、適用時期について、公表日より前に従業員等に対して権利確定条件付

き有償新株予約権を付与した取引について従来採用していた会計処理を継続すること

ができる取扱いを定めているため、特段の準備期間は必要ないと考えられることや、可

能な限り早い時期に適用することへのニーズが高いことから、公表日以後適用するこ

ととしていた。しかしながら、公開草案に対して、実務上の混乱を避けるためにも、一

定の準備期間を設けるべきとの意見が寄せられた。

この点、本実務対応報告では、公表日より前に従業員等に対して権利確定条件付き有

償新株予約権を付与した取引について従来採用していた会計処理を継続する場合には

-15-

一定の事項を注記する必要があることなどを踏まえると、本実務対応報告の適用にあ

たって一定の周知期間を設けることも有用と考えられる。そのため、本実務対応報告は

平成 30 年 4 月 1 日以後適用することとした。また、本実務対応報告が公表された時点

から新たな定めに従った会計処理の採用を求める要請がある可能性を考慮し、本実務

対応報告の公表日以後適用できることとした(第 10 項参照)。

40. なお、本実務対応報告の適用日より前に従業員等に対して権利確定条件付き有償新

株予約権を付与した取引について本実務対応報告の会計処理によらず、従来採用して

いた会計処理を継続する場合、情報の有用性を補うために、本実務対応報告の適用日よ

り前に付与されていた当該取引に関する情報について定量的な情報の開示を求めるこ

とが望ましいと考えられる。ただし、その場合も第 38 項と同様に、実務上の困難を伴

う可能性が高いと考えられるため、一定程度の内容が理解できるように、定性的な情報

を開示することとした(第 10 項(3)参照)。

-16-

設 例

次の設例は、本実務対応報告で示された内容についての理解を深めるために参考として

示されたものであり、仮定として示された前提条件の記載内容は、経済環境や各企業の実情

等に応じて異なることに留意する必要がある。

[設例] 従業員に対して権利確定条件付き有償新株予約権を付与する取引

A 社は、X1 年 10 月 10 日に、従業員 20 名に対して権利確定条件付き有償新株予約権を付

与することを決議し、同年 11 月 1 日に従業員 20 名から金銭が払い込まれ、当該従業員に

権利確定条件付き有償新株予約権を付与した。

① 権利確定条件付き有償新株予約権の数:1 名当たり 40 千個(合計 800 千個)であり、

新株予約権の一部行使はできないものとする。

② 権利確定条件付き有償新株予約権の行使により与えられる株式の数:合計 800 千株

③ 権利確定条件付き有償新株予約権の発行を決議した日(X1 年 10 月 10 日)の前日の株

価の終値:600 円

④ 権利確定条件付き有償新株予約権の行使時の払込金額:1 株当たり 600 円

⑤ 権利確定条件付き有償新株予約権の権利確定日:X4 年 3 月末日

⑥ 権利確定条件付き有償新株予約権の行使期間:X4 年 4 月 1 日から X6 年 6 月末日

⑦ 権利行使条件(その 1):X4 年 3 月期の営業利益が 10 億円を超えることを要する。

⑧ 権利行使条件(その 2):行使時において従業員の地位にあることを要する。

⑨ 付与された権利確定条件付き有償新株予約権は、他者に譲渡できない。

⑩ 付与日における権利確定条件付き有償新株予約権の業績条件を考慮しない公正な評価

単価(第 5 項(4)参照)は 100 円/個であり、払込金額の合計額は 3,200,000 円である。

⑪ 権利確定条件付き有償新株予約権の付与日(X1 年 11 月 1 日)において、勤務条件につ

いて従業員の退職による失効見込みはゼロ、業績条件を考慮すると、権利確定が見込ま

れる権利確定条件付き有償新株予約権の数量は 32 千個(見積失効数は 768 千個)であ

ることを十分な信頼性をもって見積ることができるものと仮定する。

⑫ X2 年 3 月期及び X3 年 3 月期において、権利不確定による失効数の見積りを変更する状

況の変化はなかった。

⑬ X4 年 3 月末日(X4 年 3 月期)に X4 年 3 月期の営業利益が 10 億円を超える業績条件を

充足することが明らかとなった。そのため、権利確定が見込まれる権利確定条件付き有

償新株予約権の数量は 800 千個であることが判明した。

⑭ X5 年 5 月(X6 年 3 月期)に、20 名全員が権利を行使した。

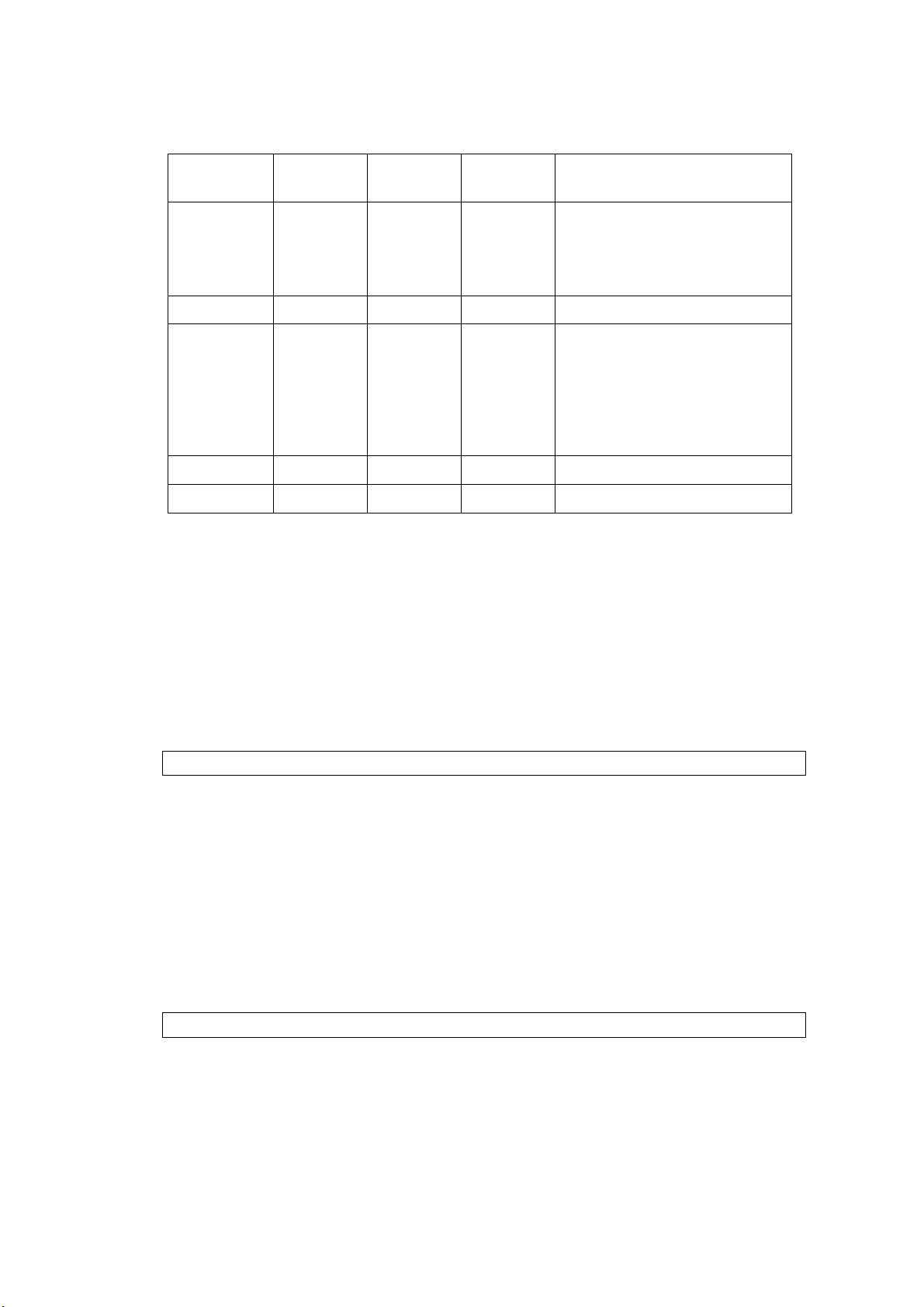

-17-

未行使数

(残数)

失効分

(累計)

行使分

(累計)

摘 要

X2 年 3 月期 800 千個 768 千個 -

勤務条件及び業績条件を考慮す

ると、権利確定が見込まれる権

利確定条件付き有償新株予約権

の数量は 32 千個(見積失効数は

768 千個)である。

X3 年 3 月期 800 千個 768 千個 -

X4 年 3 月期 800 千個 - -

X4 年 3 月期の営業利益が 10 億

円を超えるという業績条件を充

足することが明らかとなった。

そのため、権利確定が見込まれ

る権利確定条件付き有償新株予

約権の数量は 800 千個であるこ

とが判明した。

X5 年 3 月期 800 千個 - -

X6 年 3 月期 - - 800 千個 権利行使 20 名(800 千個)

⑮ 権利確定条件付き有償新株予約権が行使された際、新株を発行する場合には、権利行使

に伴う払込金額及び行使された権利確定条件付き有償新株予約権の金額の合計額を資

本金に計上する。

(1) X1 年 11 月 1 日(払込日/付与日)

<新株予約権の計上>

権利確定条件付き有償新株予約権の付与に伴う従業員からの本新株予約権の払込金

額 3,200,000 円を、純資産の部に新株予約権として計上する。

(借) 現金預金 3,200,000 (貸) 新株予約権 3,200,000

(2) X2 年 3 月期

付与日における権利確定条件付き有償新株予約権の公正な評価額から払込金額を差

し引いた金額のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当

期に発生したと認められる額を費用計上額として算定する。X2 年 3 月期における費用計

上額は、公正な評価額のうち、付与日から権利確定日までの対象勤務期間(29 か月)を

基礎とする方法に基づき、X2 年 3 月期に発生したと認められる額として算定する。

付与日以降失効数の見積りに変化がないため、費用として計上する額はない。

仕訳なし(*1)

(*1) 株式報酬費用 0 円

=(公正な評価単価 100 円/個×32 千個-本新株予約権の払込金額 3,200,000 円)×(5 か月

÷29 か月)

-18-

(3) X3 年 3 月期

付与日以降失効数の見積りに変化がないため、費用として計上する額はない。

仕訳なし(*2)

(*2) 株式報酬費用 0 円

=(公正な評価単価 100 円/個×32 千個-本新株予約権の払込金額 3,200,000 円)×(17 か月

÷29 か月)-X2 年 3 月期までの費用計上額 0 円

(4) X4 年 3 月期

<人件費の計上>

業績条件を満たす可能性が高くなったことにより、権利不確定による失効の見積数に

重要な変動が生じたため、これに伴い権利確定条件付き有償新株予約権数を見直す。こ

れにより、見直し後の権利確定条件付き有償新株予約権数に基づく権利確定条件付き有

償新株予約権の公正な評価額から払込金額を差し引いた金額に基づき、X4 年 3 月期(見

直しを行った期)までに費用として計上すべき額(全額)を算定している。

(借) 株式報酬費用(*3) 76,800,000 (貸) 新株予約権 76,800,000

(*3) 株式報酬費用 76,800,000 円

={(公正な評価単価 100 円/個×権利確定すると見込まれる数量 800 千個)-本新株予約権の

払込金額 3,200,000 円}-X3 年 3 月期までの費用計上額 0 円

(5) X5 年 3 月期(権利行使期間開始)

権利行使されていないため、仕訳はない。

仕訳なし

(6) X6 年 3 月期(権利行使)

<権利確定条件付き有償新株予約権の行使>

権利確定条件付き有償新株予約権の行使を受け、A 社は新株を発行する。

(借) 現金預金(*4) 480,000,000 (貸) 資本金 560,000,000

新株予約権(*5) 80,000,000

(*4) 払込金額 480,000,000 円=600 円/個×40 千個/名×20 名

(*5) 権利行使された本新株予約権の金額 80,000,000 円=100 円/個×40 千個/名×20 名

以 上