- 1 -

実務対応報告第 15 号

排出量取引の会計処理に関する当面の取扱い

平成 16 年 11 月 30 日

改正

平成18年7月14日

最終改正

平成21年6月23日

企業会計基準委員会

本実務対応報告は、2024 年 7 月 1 日までに公表された次の会計基準等による修正が反映

されている。

実務対応報告第 18 号「連結財務諸表作成における在外子会社等の会計処理に関す

る当面の取扱い」(2017 年(平成 29 年)3 月 29 日改正)

企業会計基準第 9 号「棚卸資産の評価に関する会計基準」(2019 年 7 月 4 日改正)

移管指針「移管指針の適用」(2024 年 7 月 1 日公表)

地球温暖化防止を目的とし、国ごとに二酸化炭素などの排出量削減義務を具体的に数値

目標として定めた京都議定書は、平成 17 年 2 月に発効し、これにより我が国は排出量削減

の約束を達成する必要性が生じている。この約束達成に関連して、国内制度として、企業

ごと又は業界ごとに排出量削減義務を課すかどうかについて議論されてきているものの、

個々の企業においては、既に自主的な排出量削減に対する取組みがなされている。

こうした中、排出量取引、すなわち、自主的な行動計画として設定した数値目標や将来

何らかの義務が課された際の数値目標を達成するための補完的手段として、京都議定書で

定められた京都メカニズムにおけるクレジット(以下「排出クレジット」という。)を獲得

し、これを排出量削減に充てることを想定した取引や、第三者へ販売するために排出クレ

ジットの獲得を図る取引が見受けられる。このような排出クレジット獲得のための支出等

に関する会計処理を明確にすべきという意見があることから、当委員会では平成 16 年 11

月に本実務対応報告を公表し、現行の会計基準等の枠内で、当面必要と考えられる実務上

の取扱いを明らかにした。

また、平成 18 年 7 月、当委員会は、企業会計基準第 7 号「事業分離等に関する会計基準」

(以下「事業分離等会計基準」という。)や企業会計基準第 9 号「棚卸資産の評価に関する

会計基準」(以下「棚卸資産会計基準」という。)を公表したこと等に伴い、本実務対応報

告について所要の改正を行うこととした。

さらに、平成 20 年 10 月より排出量取引の国内統合市場の試行的実施

1

の仕組みの 1 つと

1

排出量取引の国内統合市場の試行的実施の具体的な仕組みについては、「排出量取引の国内統

合市場の試行的実施について」(平成 20 年 10 月 21 日 地球温暖化対策推進本部決定)を参照の

こと。

- 2 -

して試行排出量取引スキームが開始されたことから、今般、当委員会は、当該スキームに

おいて必要と考えられる会計処理についても明確化することとした。

なお、本実務対応報告では、当面必要と考えられる会計処理のみを検討対象としている

ため、諸外国の一部で導入されているような企業ごとに排出量削減義務が課された場合の

会計処理は取り扱っていない。このため、こうした前提に変更が生じた場合には、本実務

対応報告を再検討する場合があり得る。

1 本実務対応報告の対象とする排出クレジットとその性格

(1) 本実務対応報告の対象とする排出クレジット

本実務対応報告は、京都メカニズムにおけるクレジットを対象とし、それは二酸化

炭素換算量で示される。京都メカニズム以外のクレジットについても、会計上、その

性格が類似していることから、本実務対応報告の考え方を斟酌し、会計処理を行うも

のとする。なお、本実務対応報告では、試行排出量取引スキームにおいて無償で取得

する排出枠の取扱いも明確化している。

(2) 排出クレジットの性格

排出クレジットの性格

2

は、①京都議定書における国際的な約束を各締約国が履行す

るために用いられる数値であること、②国別登録簿

3

においてのみ存在すること、及び

③所有権の対象となる有体物ではなく、法定された無体財産権ではないということが

京都議定書に由来する特徴として挙げられる。また、取得及び売却した場合には有償

で取引されることから、排出クレジットは財産的価値を有している。

このように、法定された無体財産権ではないが、無形の財産的価値があることから、

会計上は無形固定資産に近い性格を有していると考えられる。

なお、排出クレジットに関しては、企業会計基準第 10 号「金融商品に関する会計基

準」(以下「金融商品会計基準」という。)第 4 項において例示された資産の形態と

類似性がないことや、排出クレジットを保有する者は現金を受け取る契約上(国別登

録簿利用規程上)の権利がない(この点については、移管指針第 9 号「金融商品会計

に関する実務指針」(以下「金融商品実務指針」という。)第 4 項を参照のこと。)

ことから、金融資産には該当しないものと考えられる。

もっとも、排出クレジットを基礎数値とする契約がデリバティブ取引として金融商

品に該当する(金融商品実務指針第 3 項、第 6 項及び第 20 項)場合には、金融商品会

計基準に従って会計処理することとなる。

2

排出クレジットの性格に関しては、「京都メカニズムを活用するためのインフラ整備について」

(平成 15 年 9 月 8 日 産業構造審議会環境部会地球環境小委員会市場メカニズム専門委員会)及

び「京都議定書に基づく国別登録簿制度を法制化する際の法的論点の検討について(報告)」(平

成 18 年 1 月 京都議定書に基づく国別登録簿の在り方に関する検討会)を参照のこと。

3

我が国においては、「地球温暖化対策の推進に関する法律の一部を改正する法律」(平成 18 年

6 月 7 日公布 法律第 57 号)により、「割当量口座簿」として法定化されている。

- 3 -

2 会計処理の考え方

(1) 本実務対応報告の対象とする排出クレジットに関わる投資の性質

企業の投資は、一般に金融投資と事業投資に大別される(この点については、金融

商品会計基準第 64 項から第 90 項、「固定資産の減損に係る会計基準の設定に関する

意見書」六 を参照のこと。)。金融投資とは、売買目的有価証券のように時価の変動

により利益を得ることを目的としており、売買市場が整備され、また、売却すること

について事業遂行上の制約がないものである。このような金融投資は、時価の変動が

事前に期待した成果に対応する事実と考えられるため、時価評価と時価の変動に基づ

く損益認識が意味を持つものとされる。他方、事業投資とは、売却することについて

事業遂行上の制約があり、また、事前に期待される成果が時価の変動よりもその後に

生ずる資金の獲得であるため、その事実を待って投資の実績を把握することが適当で

ある。棚卸資産や製造設備などは事業活動を通じた資金の獲得を期待しているため、

資金の流入に基づいて投資の成果を測定するうえで、保有する間は一般に取得原価で

評価されている。

排出クレジットに関わる投資については、活発に取引がなされる市場が整備されて

いるとはいえない場合には、時価の変動により利益を得ることを目的としていても金

融投資には該当せず、むしろ、企業自らが買い手を見つけ、価格交渉のうえで排出ク

レジットを引き渡すことによって利益が得られる事業投資に該当するものと考えられ

る。

一方、排出クレジットの活発な取引市場が整備されており、企業が金融投資として

の取引を行う場合には、トレーディング目的で保有する棚卸資産として、時価をもっ

て貸借対照表価額とし、帳簿価額との差額(評価差額)は当期の損益として処理する

こととなる(棚卸資産会計基準第 15 項)。

(2) 本実務対応報告の対象とする排出クレジットの取引

本実務対応報告では、事業投資としての排出クレジットを、専ら第三者に販売する

目的で取得する場合(3 及び[付録 1]参照)と、将来の自社使用を見込んで取得する

場合(4 及び[付録 2]参照)の 2 つに分け、それぞれについて、他者から購入する場

合と出資を通じて取得する場合の会計処理を示している。さらに、将来の自社使用を

見込んで取得する場合については、試行排出量取引スキームにおいて排出枠を無償で

取得する場合の会計処理を示している。

ここで、将来の自社使用を見込んで排出クレジットを取得する場合とは、将来、自

主的な行動計画を達成しようとするときや、排出量削減に関する規制が強化されたと

きなどに、保有する排出クレジットを自社の排出量削減に充てる

4

ことを想定して取得

するが、自社の排出量削減に充てないことが明らかになった際には、第三者へ売却す

4

京都議定書に基づく取決めの場合には、国別登録簿(割当量口座簿)における政府保有口座へ

償却を目的として排出クレジットを移転することが該当する。

- 4 -

る可能性を残している場合をいう。このような場合、排出量削減義務が課されていな

い状況では、第三者へ売却する可能性に着目し、それを資産として計上することが妥

当であり、自社の排出量削減に充てたときには、第三者へ売却する可能性がなくなる

ことから、費用となる。

3 専ら第三者に販売する目的で排出クレジットを取得する場合の会計処理([付録 1]参照)

(1) 他者から購入する場合

専ら第三者に販売する目的で排出クレジットを他者から購入する場合

5

、通常の商品

等の購入と同様の会計処理を行う。したがって、将来の一定時点で排出クレジットを

購入することとした契約を締結した段階では取引を認識せず、引渡しを受けた段階で

取引を認識する。引渡しを受けた排出クレジットについては、取得原価により棚卸資

産として処理し、期末における正味売却価額が取得原価よりも下落している場合には、

当該正味売却価額をもって貸借対照表価額とする(棚卸資産会計基準第 7 項)。

なお、排出クレジットの取得の前に資金を支出している場合には、原則として「前

渡金」とする

6

が、通常、取得に至るまでの期間が長期になると想定されることから、

明らかに回収可能である場合を除き、評価減の要否を検討することが適当である。

(2) 出資を通じて取得する場合

出資を通じて取得する場合とは、プロジェクトを実施している会社等への出資を行

い、排出クレジットを当初からその投資の目的として取得すること、又は出資に付随

して取得することをいう。当該出資は、個別財務諸表上、金融商品会計基準に従って

会計処理する

7

。

排出クレジットが分配された場合は、株主が現金以外の財産の分配(現物の分配)

を受けた場合と同様であると考えられるため、以下のように会計処理することが適当

である(事業分離等会計基準第 52 項及び第 144 項)。

① 当初から排出クレジットでの分配を期待して出資している中で、排出クレジット

の分配が行われた場合には、これまで保有していた出資の帳簿価額のうち実質的に

引き換えられたものとみなされる額について、投資元本の帳簿価額から減額し、同

額を分配された排出クレジットの取得原価として計上する。

② 出資後に生じた利益の分配など、投資が継続しているとみなされる中で当該投資

5

試行排出量取引スキームにおける排出枠を他者から購入する場合を含む。

6

ただし、取得前に売却できる場合には「棚卸資産」とすることができる。

7

なお、排出クレジット獲得のためのファンド出資のように、契約等により出資のリターン及び

出資元本の返還のほとんどが、現金ではなく排出クレジットの分配によりなされる場合がある。

このような場合であって、当該出資が排出クレジットの長期購入契約の締結及び前渡金支出と経

済実質的には同じと考えられるときには、通常の商品の購入と同様に「前渡金」として会計処理

をすることができる。

- 5 -

の成果として排出クレジットの分配が行われた場合には、分配された排出クレジッ

トの時価をもって収益として計上する。

上記により分配された排出クレジットについて、専ら第三者に販売する目的で取得

する場合には棚卸資産として処理し、期末における正味売却価額が、当該取得原価よ

りも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。

また、出資先が子会社又は関連会社に該当する場合には、連結財務諸表上、企業会

計基準第 22 号「連結財務諸表に関する会計基準」(以下「連結会計基準」という。)

及び企業会計基準第 16 号「持分法に関する会計基準」(以下「持分法会計基準」とい

う。)に従って、連結又は持分法により会計処理する。子会社又は関連会社が排出ク

レジットを獲得するプロジェクトを行っている場合

8

、自社で直接プロジェクトを行っ

ているときと同様に、当該排出クレジットの取得原価は、適正な原価計算基準に従っ

て算定する。例えば、排出クレジットが主産物の製造過程から必然的に派生するよう

な場合には、副産物として扱うこととなる。

4 将来の自社使用を見込んで排出クレジットを取得する場合の会計処理([付録 2]参照)

(1) 他者から購入する場合

将来の自社使用を見込んで排出クレジットを他者から購入する場合

9

、「無形固定資

産」又は「投資その他の資産」の購入として会計処理を行う。したがって、将来の一

定時点で排出クレジットを購入することとした契約を締結した段階では、取引を認識

しない。

また、取得した排出クレジットは、時間の経過による減価がないこと、及び陳腐化

がないと考えられることから、減価償却は行わないが、「固定資産の減損に係る会計

基準」の対象となる。その適用に際しては、第三者への売却可能性に基づく財産的価

値を有していることに着目して資産計上されているため、他の資産とのグルーピング

は適当でないと考えられる(企業会計基準適用指針第 6 号「固定資産の減損に係る会

計基準の適用指針」第 8 項)。

資産として計上された排出クレジットは、自社の排出量削減に充てられたときに、

これを費用

10

として計上する

11

。具体的には、排出クレジットを国別登録簿(割当量口

8

京都議定書に示されている共同実施(JI)プロジェクトやクリーン開発メカニズム(CDM)プ

ロジェクトが該当する。

9

試行排出量取引スキームにおける排出枠を他者から購入する場合を含む。

10

原則として「販売費及び一般管理費」とすることが考えられるが、売上高に対応する商品等

の仕入又は製造に要する原価については、「売上原価」又は「製造原価」になると考えられる。

11

試行排出量取引スキームにおいても費用計上の考え方は同じである。排出枠が不足する場合

であっても、排出枠のボローイング(次年度以降の排出枠を前借りすること)が可能であり、ま

た、最終的な償却期限までに不足分の償却を行わない場合の排出量削減義務が法的に課されてい

るわけではない。このため、費用の計上は、各目標設定年度の目標未達が政府の目標達成確認シ

ステムにおいて確認された時点や不足する排出枠をボローイングにより償却した時点ではなく、

- 6 -

座簿)の政府保有口座へ償却を目的として移転した時点

12

において費用とする。また、

実際に政府保有口座に移転していなくとも移転することが確実と見込まれる場合や、

第三者へ売却する可能性がないと見込まれる場合には費用とすることが適当である。

(2) 出資を通じて取得する場合

専ら第三者に販売する目的で取得する場合(3(2)参照)と同様に、当該出資は、個

別財務諸表上、金融商品会計基準に従って会計処理し

13

、また、出資先が子会社又は関

連会社に該当する場合には、連結財務諸表上、連結会計基準及び持分法会計基準に従

って、連結又は持分法により会計処理する。

取得された排出クレジットの処理に関しては、他者から購入する場合(4(1)参照)

と同様である。

(3) 無償で取得する場合

試行排出量取引スキームにおいて、政府から排出枠を無償で取得する場合、以下の

ように会計処理する。

① 事後清算により排出枠を取得する場合

各目標設定年度の排出量削減目標を超過達成すると、超過達成分に相当する排出

枠を取得するが、次年度以降に目標未達となった場合、当該排出枠を不足分の充当

に使用する可能性があること、また、当該スキームで定められた平成 24 年度まで

の目標設定年度以降における排出枠の取扱いが定まっておらず、将来、当該排出枠

を売却できるとは限らないことから、当該排出枠の取得時には会計上、取引を認識

しない。

企業が複数年度にわたって当該スキームに参加する場合、排出枠を第三者へ売却

しても、その後の排出の状況によっては、当該スキームに参加する複数年度通算で

排出枠が不足する可能性があることから、当該取引は暫定的なものとみて、売却の

対価は仮受金その他の未決算勘定として計上し、当該スキームに参加する複数年度

を通算して目標達成が確実と見込まれた時点で利益に振り替える(又は、目標未達

となり費用が発生する場合には、費用の減額に充てる。)。

なお、無償で取得した排出枠の他に、他者から購入した排出枠も保有している場

合には、まず他者から購入した排出枠を売却したものとみなす

14

。

資産計上された排出枠又は代替する排出クレジット若しくは国内クレジットを償却した時点で

行う。なお、無償で取得した排出枠の他に、他者から購入した排出枠も保有している場合には、

まず無償で取得した排出枠を償却したものとみなす。

12

試行排出量取引スキームにおいては、政府の目標達成確認システムにおいて排出枠が償却さ

れた時点を指す。

13

3(2)と同様に、当該出資が排出クレジットの長期購入契約の締結及び前渡金支出と経済実質

的には同じと考えられる場合には、通常の「無形固定資産」又は「投資その他の資産」の購入と

同様の会計処理をすることができる。

14

本実務対応報告では、購入した排出枠の売却は資産の売却として処理する一方、無償で取得

した排出枠を売却した場合には売却の対価は未決算勘定として計上するため、無償で取得した排

- 7 -

② 事前交付により排出枠を取得する場合

排出枠は、過去の実績等に基づいて設定された排出総量目標に応じて事前交付さ

れ、その一部を売買することができるが、当該排出枠の事前交付時には事後清算に

より排出枠を取得する場合(①参照)と同様に、会計上、取引を認識しない。

また、排出枠を第三者へ売却した場合の会計処理については、事後清算により排

出枠を取得する場合と同様に、売却の対価を仮受金その他の未決算勘定として計上

し、当該スキームに参加する複数年度を通算して目標達成が確実と見込まれた時点

で利益に振り替える(又は、目標未達となり費用が発生する場合には、費用の減額

に充てる。)。

なお、無償で取得した排出枠の他に、他者から購入した排出枠も保有している場

合には、まず他者から購入した排出枠を売却したものとみなす。

5 連結財務諸表作成における在外子会社の会計処理

在外子会社における排出量取引の会計処理についても、原則として、本実務対応報告が

適用される。ただし、実務対応報告第 18 号「連結財務諸表作成における在外子会社等の会

計処理に関する当面の取扱い」における「当面の取扱い」によっている場合には、この限

りではない。

6 適用時期

(1) 平成 18 年 7 月改正の本実務対応報告は、次の事項を除き、公表日以後適用する。

① 2(1)及び 3 における棚卸資産の評価については、棚卸資産会計基準を適用した事

業年度から適用する。なお、当該会計基準は、平成 20 年 4 月 1 日以後開始する事

業年度から適用するが、平成 20 年 3 月 31 日以前に開始する事業年度から適用する

ことができる。

② 5 については、実務対応報告第 18 号における「当面の取扱い」を適用した連結会

計年度に係る連結財務諸表から適用する。なお、当該実務対応報告は、平成 20 年 4

月 1 日以後開始する連結会計年度に係る連結財務諸表から適用するが、平成 20 年 3

月 31 日以前に開始する連結会計年度に係る連結財務諸表から適用することができ

る。

これらの事項については、当該会計基準等が適用されるまでの間は、なお改正前の

本実務対応報告の対応する会計処理を適用する。

(2) 平成 21 年 6 月改正の本実務対応報告は、公表日を含む事業年度から適用する。

7 議 決

出枠と購入した排出枠を簿価通算することは適当でない。

- 8 -

平成 16 年 11 月公表の本実務対応報告は、第 69 回企業会計基準委員会に出席した委員

12 名全員の賛成により承認された。

平成 18 年 7 月改正の本実務対応報告は、第 108 回企業会計基準委員会に出席した委員

11 名全員の賛成により承認された。

平成 21 年 6 月改正の本実務対応報告は、第 179 回企業会計基準委員会に出席した委員

14 名全員の賛成により承認された。

- 9 -

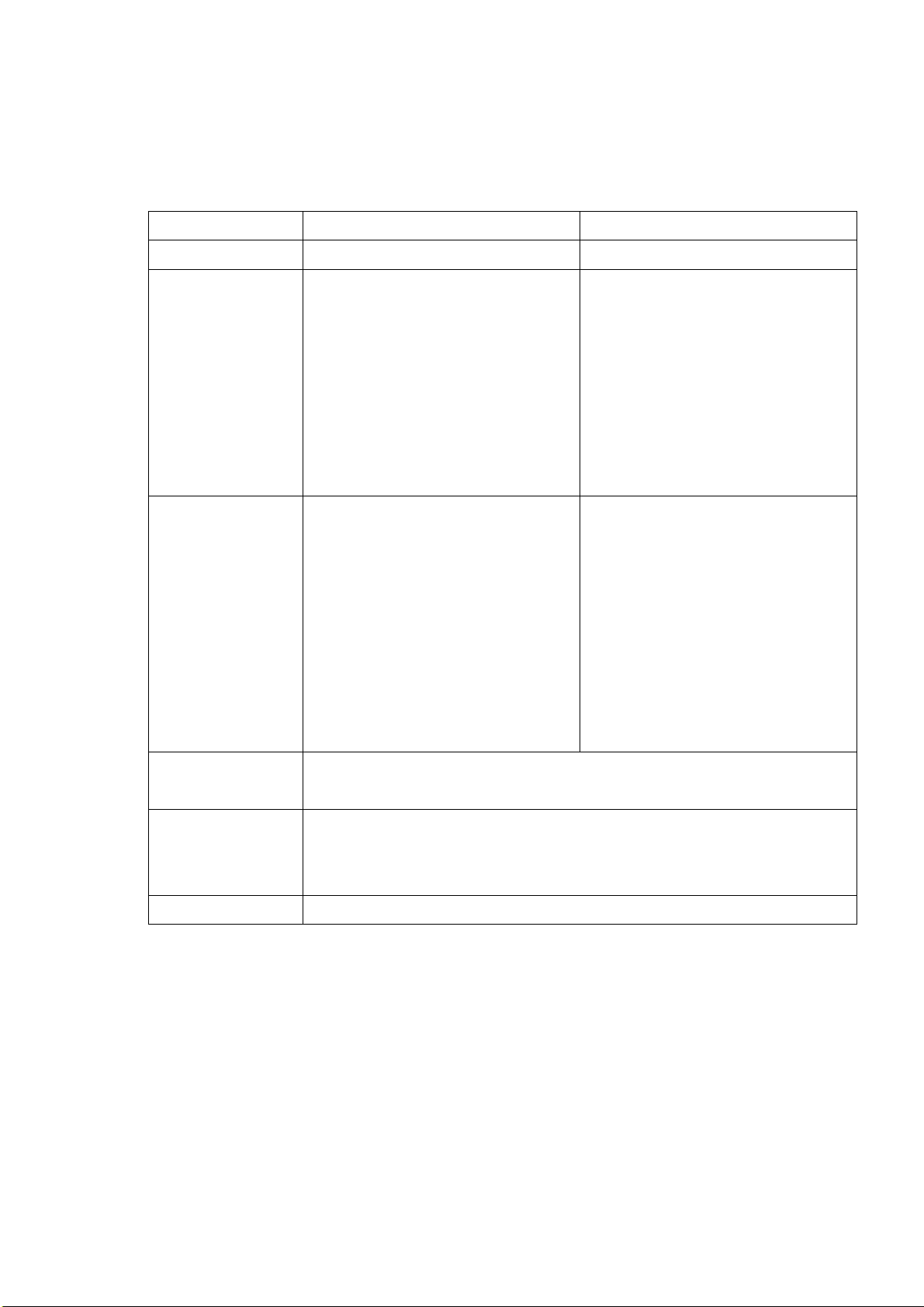

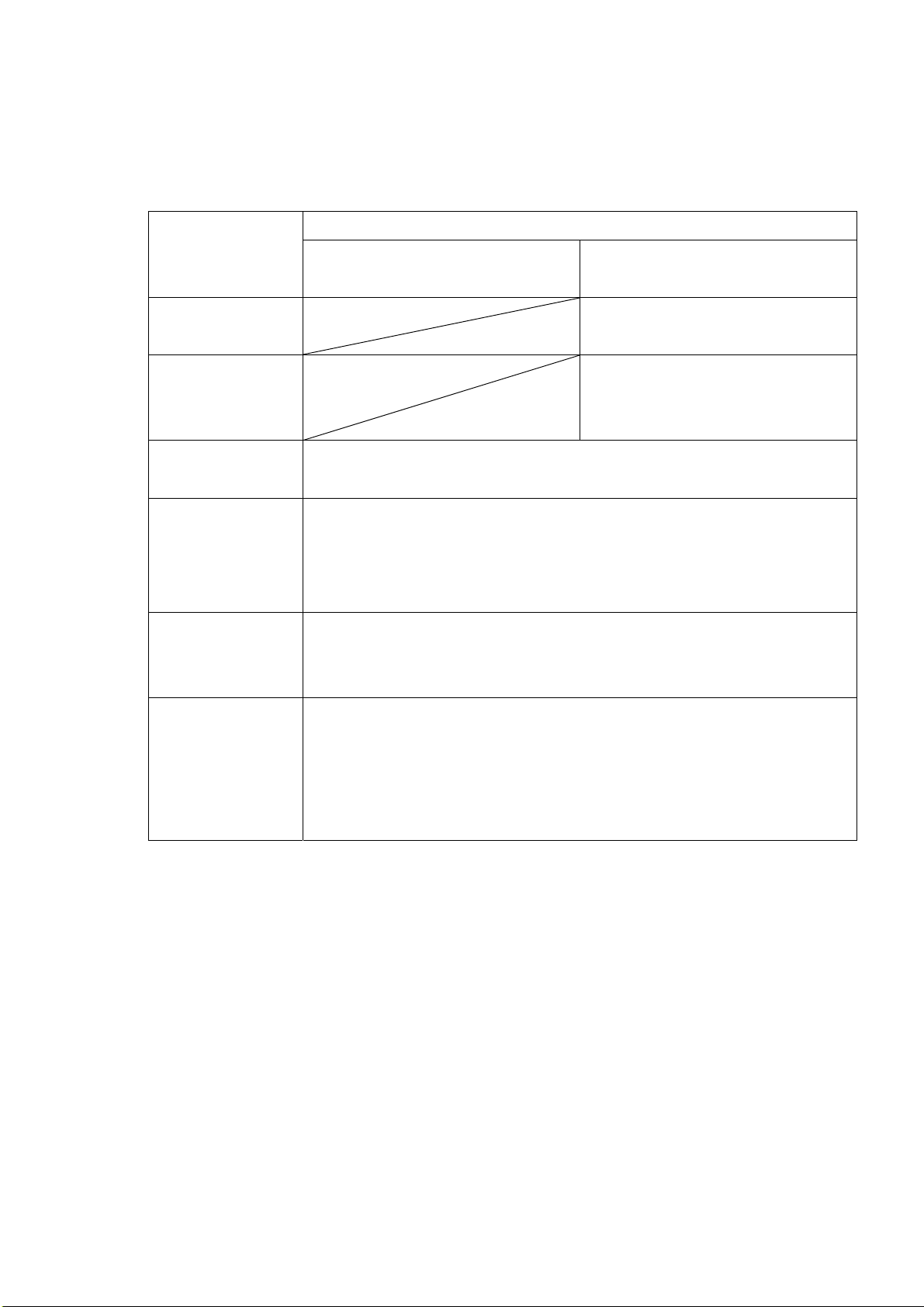

[付録 1] 専ら第三者に販売する目的で排出クレジットを取得する場合の会計処理の概要

(1)他者から購入する場合(注) (2)出資を通じて取得する場合

① 契約締結時 仕訳なし 同 左

② 支出時(排出ク

レジット取得前)

「前渡金」とする。ただし、取得前

に売却できる場合には「棚卸資産」と

することができる。

個別財務諸表上、金融商品会計基準

に従って会計処理し、「投資有価証

券」、「関係会社株式」、「(関係会社)

出資金」とする。

なお、当該出資が排出クレジットの

長期購入契約の締結及び前渡金支出

と経済実質的には同じと考えられる

ものである場合には、(1)に同じ。

③ 排出クレジット

取得前の期末評価

取得原価による。ただし、明らかに

回収可能である場合を除き、評価減の

要否の検討を行う。

市場価格のない株式に該当する場

合、個別財務諸表上、取得原価による。

ただし、減損処理の適用を検討する。

なお、当該出資が排出クレジットの

長期購入契約の締結及び前渡金支出

と経済実質的には同じと考えられる

ものである場合には、通常の商品等の

購入と同様に「前渡金」として会計処

理するため、(1)に同じ。

④ 排出クレジット

取得時

「棚卸資産」の取得として処理する。

⑤ 排出クレジット

取得後の期末評価

取得原価による。ただし、期末における正味売却価額が取得原価よりも下落

している場合には、当該正味売却価額をもって貸借対照表価額とし、取得原価

との差額は当期の費用として処理する。

⑥ 販売時 「棚卸資産」の販売として処理する。

(注)試行排出量取引スキームにおける排出枠を他者から購入する場合を含む。

- 10 -

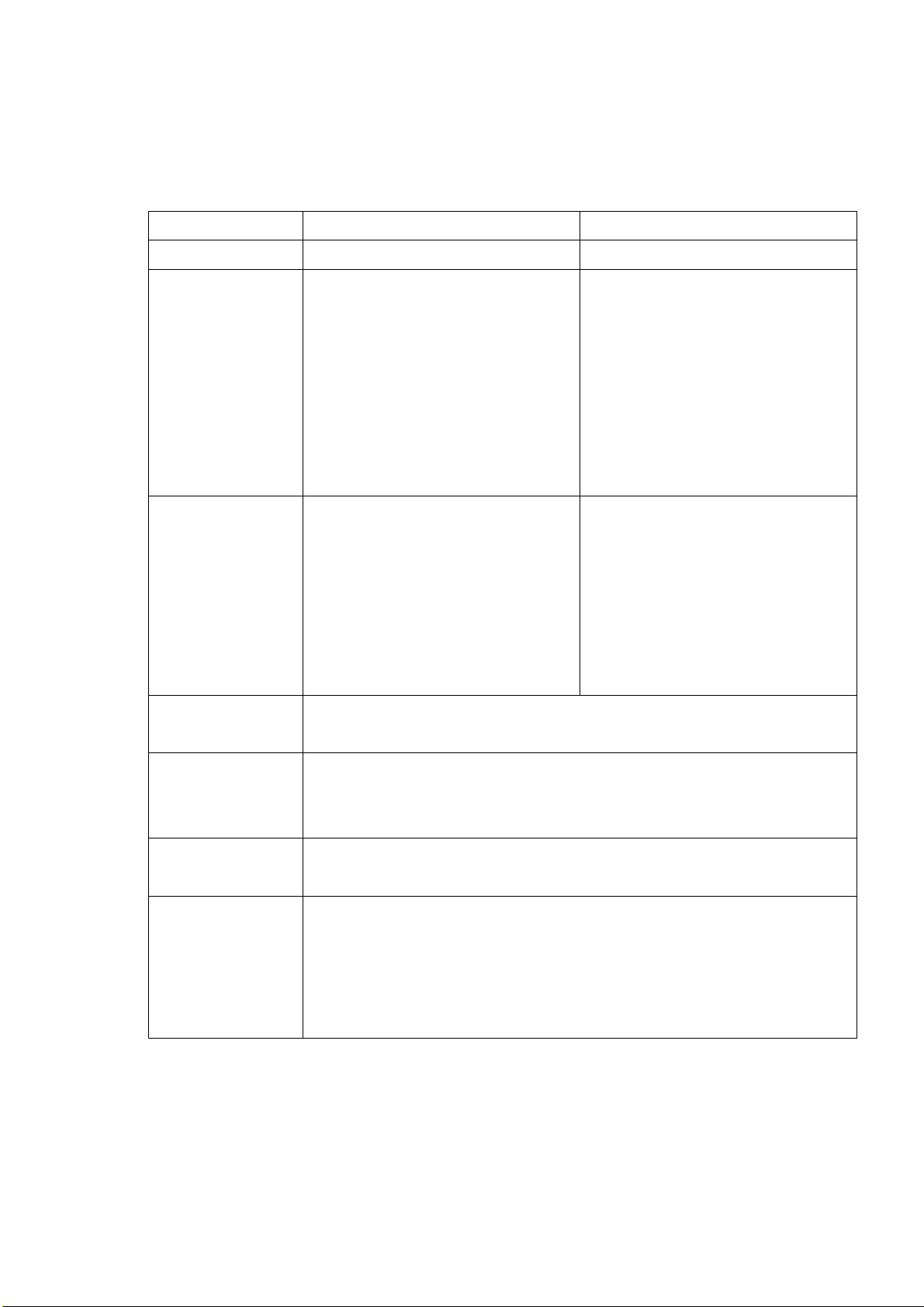

[付録 2] 将来の自社使用を見込んで排出クレジットを取得する場合の会計処理の概要

(1)他者から購入する場合(注 1) (2)出資を通じて取得する場合

① 契約締結時 仕訳なし 同 左

② 支出時(排出ク

レジット取得前)

無形固定資産を取得する前渡金で

あることから、「無形固定資産」又は

「投資その他の資産」の区分に当該前

渡金を示す適当な科目で計上する。

個別財務諸表上、金融商品会計基準

に従って会計処理し、「投資有価証

券」、「関係会社株式」、「(関係会社)

出資金」とする。

なお、当該出資が排出クレジットの

長期購入契約の締結及び前渡金支出

と経済実質的には同じと考えられる

ものである場合には、(1)に同じ。

③ 排出クレジット

取得前の期末評価

取得原価による。ただし、固定資産

の減損会計が適用される。減損処理に

あたっては、他の資産とのグルーピン

グは適当でないと考えられる。

市場価格のない株式に該当する場

合、個別財務諸表上、取得原価による。

ただし、減損処理の適用を検討する。

なお、当該出資が排出クレジットの

長期購入契約の締結及び前渡金支出

と経済実質的には同じと考えられる

ものである場合には、(1)に同じ。

④ 排出クレジット

取得時

「無形固定資産」又は「投資その他の資産」の取得として処理する。

⑤ 排出クレジット

取得後の期末評価

取得原価による(減価償却は行わない。)。ただし、固定資産の減損会計が

適用される。減損処理にあたっては、他の資産とのグルーピングは適当でない

と考えられる。

⑥ 第三者への売却

時

「無形固定資産」又は「投資その他の資産」の売却として処理する。

⑦ 自社使用(償却

目的による政府保

有口座への排出ク

レジットの移転)

時(注 2)

原則として「販売費及び一般管理費」の区分に適当な科目で計上する。

売上高に対応する商品等の仕入又は製造に要する原価については、「売上原

価」又は「製造原価」とする。

(注 1)試行排出量取引スキームにおける排出枠を他者から購入する場合を含む。

(注 2)実際に政府保有口座に移転していなくとも移転することが確実と見込まれる場合や、第三者

へ売却する可能性がないと見込まれる場合には費用とすることが適当である。

- 11 -

(3)無償で取得する場合(試行排出量取引スキーム)

(ⅰ)事後清算により排出枠を

取得する場合

(ⅱ)事前交付により排出枠を

取得する場合

① 排出枠の事前交

付時

仕訳なし

② 第三者への売却

時(各年度の目標

達成確認前)(注 3)

仮受金その他の未決算勘定として

計上する。

③ 各年度の目標達

成確認時

仕訳なし

④ 無償で取得した

排出枠及びボロー

イングした排出枠

の償却時(注 4)

仕訳なし

なお、購入した排出枠の償却時については、(1)及び(2)の⑦を参照のこと。

⑤ 第三者への売却

時(通算の目標達

成確認前)(注 3)

仮受金その他の未決算勘定として計上する。

⑥ スキームに参加

する複数年度を通

算して目標達成が

確実と見込まれた

時

②又は⑤で計上した仮受金その他の未決算勘定を利益に振り替える。(注 5)

(注 3)無償で取得した排出枠の他に、他者から購入した排出枠も保有している場合には、まず他者

から購入した排出枠を売却したものとみなす。

(注 4)無償で取得した排出枠の他に、他者から購入した排出枠も保有している場合には、まず無償

で取得した排出枠を償却したものとみなす。

(注 5) 目標未達となり費用が発生する場合には、仮受金その他の未決算勘定を費用の減額に充てる。

以 上