- 1 -

企業会計基準適用指針第 22 号

連結財務諸表における子会社及び関連会社の範囲の決

定に関する適用指針

平成 20 年 5 月 13 日

改正平成 21 年 3 月 27 日

最終改正平成 23 年 3 月 25 日

企業会計基準委員会

目 次 項

目 的・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

用語の定義・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

会計処理・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

4

議決権の所有割合の算定・・・・・・・・・・・・・・・・・・・・・・・・

4

子会社の範囲の決定に関する取扱い・・・・・・・・・・・・・・・・・・

11

関連会社の範囲の決定に関する取扱い・・・・・・・・・・・・・・・・・

21

会社に準ずる事業体に関する取扱い・・・・・・・・・・・・・・・・・・

28

適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

30

議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

33

結論の背景・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

34

経 緯・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

34

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

35

会計処理・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

36

議決権の所有割合の算定・・・・・・・・・・・・・・・・・・・・・・・・・・

36

子会社の範囲の決定に関する取扱い・・・・・・・・・・・・・・・・・・

37

関連会社の範囲の決定に関する取扱い・・・・・・・・・・・・・・・・・

48

会社に準ずる事業体に関する取扱い・・・・・・・・・・・・・・・・・・

53

適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

54

(削 除)・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

- 2 -

目 的

1. 子会社及び関連会社の範囲の決定に関しては、企業会計基準第 16 号「持分法に関する会

計基準」(以下「持分法会計基準」という。)及び企業会計基準第 22 号「連結財務諸表に

関する会計基準」(以下「連結会計基準」という。)が公表されている。本適用指針は、子

会社及び関連会社の範囲について、これらを適用する際の指針を定めるものである。

適用指針

範 囲

2. 本適用指針は、連結財務諸表を作成することとなる場合に適用する。

なお、個別財務諸表における子会社及び関連会社に対する投資の範囲、及び連結財務諸表

を作成していないが、個別財務諸表において連結財務諸表に係る注記を行うこととなる場合

についても、本適用指針の定めによる。

用語の定義

3. 本適用指針における用語の定義は、連結会計基準及び持分法会計基準における用語の定義

と同様とする。

会計処理

議決権の所有割合の算定

4. 他の会社が子会社又は関連会社に該当するかどうかの判定において用いられる他の会社

の議決権の所有割合は、原則として、次の算式によって算定する。

議決権の所有割合 =

所有する議決権の数

行使し得る議決権の総数

(1) この算定にあたっては、期末における議決権の数によることに留意する。

(2) 他の会社が関連会社に該当するかどうかの判定において、持株関係が複雑であり、行

使し得る議決権の総数の把握が困難と認められる場合には、議決権の所有割合の算式に

おける分母を、行使し得る議決権の総数に代え、直前期の株主総会招集通知に記載され

ている総株主の議決権の数により算定することができる。

5. 行使し得る議決権の総数(第 4 項参照)は、株主総会において行使し得るものと認められ

ている総株主の議決権の数である。したがって、次の株式に係る議決権については、いずれ

も行使し得る議決権の総数には含まれないこととなる。

(1) 自己株式

(2) 完全無議決権株式(株主総会のすべての事項について議決権を行使することができな

い株式)

- 3 -

(3) 会社法第 308 条第 1 項による相互保有株式

6. 所有する議決権の数(第 4 項参照)は、行使し得る議決権の総数のうち自己及び子会社の

所有する議決権の数によるものとする。

自己の計算における議決権の所有

7. 連結会計基準第 7 項及び持分法会計基準第 5-2 項では、子会社又は関連会社の判定にあた

り、他の企業の議決権の所有割合を用いる場合には、自己の計算で所有している議決権が前

提とされている。このため、議決権の所有割合を算定するにあたっては、議決権のある株式

又は出資の所有の名義が役員等自己以外の者となっていても、議決権のある株式又は出資の

所有のための資金関係、当該株式又は出資に係る配当その他の損益の帰属関係を検討し、自

己の計算において所有しているか否かについての判断を行う必要がある。

緊密な者及び同意している者がいる場合

8. 緊密な者(自己と出資、人事、資金、技術、取引等において緊密な関係があることにより

自己の意思と同一の内容の議決権を行使すると認められる者)及び同意している者(自己の

意思と同一の内容の議決権を行使することに同意していると認められる者)が存在している

場合には、他の会社が子会社又は関連会社に該当するかどうかの判定について用いられる他

の会社の議決権の所有割合は、原則として、次の算式によって算定する。

議決権の

所有割合

=

所有する議決権の数

+

緊密な者及び同意している者が所有する議決権の数

行使し得る議決権の総数

この算定にあたっても、第 4 項(1)と同様に、期末における議決権の数によることに留意

する必要がある。

9. 緊密な者に該当するかどうかは、両者の関係に至った経緯、両者の関係状況の内容、過去

の議決権の行使の状況、自己の商号との類似性等を踏まえ、実質的に判断する。例えば、次

に掲げる者は一般的に緊密な者に該当するものと考えられる。

(1) 自己(自己の子会社を含む。以下(7)までについて同じ。)が議決権の 100 分の 20 以

上を所有している企業

(2) 自己の役員又は自己の役員が議決権の過半数を所有している企業

(3) 自己の役員若しくは使用人である者、又はこれらであった者で自己が他の企業の財務

及び営業又は事業の方針の決定に関して影響を与えることができる者が、取締役会その

他これに準ずる機関の構成員の過半数を占めている当該他の企業

(4) 自己の役員若しくは使用人である者、又はこれらであった者で自己が他の企業の財務

及び営業又は事業の方針の決定に関して影響を与えることができる者が、代表権のある

役員として派遣されており、かつ、取締役会その他これに準ずる機関の構成員の相当数

(過半数に満たない場合を含む。)を占めている当該他の企業

(5) 自己が資金調達額(貸借対照表の負債の部に計上されているもの)の総額の概ね過半

- 4 -

について融資(債務保証及び担保の提供を含む。以下同じ。)を行っている企業(金融

機関が通常の取引として融資を行っている企業を除く。)

(6) 自己が技術援助契約等を締結しており、当該契約の終了により、事業の継続に重要な

影響を及ぼすこととなる企業

(7) 自己との間の営業取引契約に関し、自己に対する事業依存度が著しく大きいこと又は

フランチャイズ契約等により自己に対し著しく事業上の拘束を受けることとなる企業

なお、上記以外の者であっても、出資、人事、資金、技術、取引等における両者の関係状

況からみて、自己の意思と同一の内容の議決権を行使すると認められる者は、「緊密な者」

に該当することに留意する必要がある。

また、自己と緊密な関係にあった企業であっても、その後、出資、人事、資金、技術、取

引等の関係について見直しが行われ、自己の意思と同一の内容の議決権を行使するとは認め

られない場合には、緊密な者に該当しない。

10. 同意している者は、契約や合意等により、自己の意思と同一内容の議決権を行使すること

に同意していると認められる者が該当する。

子会社の範囲の決定に関する取扱い

他の企業の議決権の過半数を自己の計算において所有していないが、当該他の企業の意思決定

機関を支配している場合

11. 連結会計基準第 7 項(2)②では、「役員若しくは使用人である者、又はこれらであった者

で自己が他の企業の財務及び営業又は事業の方針の決定に関して影響を与えることができ

る者が、当該他の企業の取締役会その他これに準ずる機関の構成員の過半数を占めているこ

と」とされている。これには、自己の役員、自己の業務を執行する社員若しくは使用人であ

る者又はこれらであった者で、自己の意向に沿って取締役としての業務を執行すると認めら

れる者の員数が、取締役会の構成員の過半数を占めている場合等が該当する。

12. 連結会計基準第 7 項(2)③では、「他の企業の重要な財務及び営業又は事業の方針の決定

を支配する契約等が存在すること」とされている。これには、他の企業との間の契約、協定

等により総合的に判断して当該他の企業の財務及び営業又は事業の方針の決定を指示し又

は強制し得る力を有すると認められる場合が該当し、例えば、他の会社から会社法上の事業

全部の経営の委任(会社法第 467 条第 1 項第 4 号)を受けている場合が含まれる。

また、次に掲げるような場合にも、これに準じて取り扱うことが適当と考えられる。

(1) 原材料の供給・製品の販売に係る包括的契約、一手販売・一手仕入契約等により、当

該他の会社にとっての事業依存度が著しく大きい場合

(2) 営業地域の制限を伴うフランチャイズ契約、ライセンス契約等により、当該他の会社

が著しく事業上の拘束を受ける場合

(3) 技術援助契約等について、当該契約の終了により、当該他の会社の事業の継続に重要

な影響を及ぼすこととなる場合

13. 連結会計基準第 7 項(2)④では、「他の企業の資金調達額(貸借対照表の負債の部に計上

- 5 -

されているもの)の総額の過半について融資(債務の保証及び担保の提供を含む。以下同じ。)

を行っていること(自己と出資、人事、資金、技術、取引等において緊密な関係のある者が

行う融資の額を合わせて資金調達額の総額の過半となる場合を含む。)」とされている。こ

れには、他の企業の負債の部に計上されている資金調達額の総額の概ね過半について融資を

行っていることにより、資金の関係を通じて財務の方針決定を支配している場合が該当する。

なお、融資については、金融機関が通常の取引として行っている場合は該当しない(以下

同じ。)。また、自己と緊密な者の行う融資を合わせて資金調達額の総額の概ね過半となる

場合も該当することに留意する。

14. 連結会計基準第 7 項(2)⑤では、「その他他の企業の意思決定機関を支配していることが

推測される事実が存在すること」とされている。これには、例えば、次に掲げる事実が存在

することにより、他の企業の意思決定機関を支配していることが推測される場合が含まれる。

(1) 当該他の企業が重要な財務及び営業又は事業の方針を決定するにあたり、自己の承認

を得ることとなっている場合

(2) 当該他の企業に多額の損失が発生し、自己が当該他の企業に対し重要な経営支援を

行っている場合又は重要な経営支援を行うこととしている場合(なお、金融機関の場合

は、第 16 項(4)の取扱いを参照のこと。)

(3) 当該他の企業の資金調達額(貸借対照表の負債の部に計上されているものに限らな

い。)の総額の概ね過半について融資及び出資を行っている場合

なお、当該他の会社の株主総会において、議決権を行使しない株主(株主総会に出席せず、

かつ委任状による議決権の行使も行わない株主をいう。)が存在することにより、その有効

議決権に対し、自己が過半数を占める状態が過去相当期間継続しており、当該事業年度に係

る株主総会においても同様と考えられるときには、意思決定機関を支配していると推測する

ことを妨げないものとする。

15. 連結会計基準第 7 項(3)では、「自己の計算において所有している議決権(当該議決権を

所有していない場合を含む。)と、自己と出資、人事、資金、技術、取引等において緊密な

関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者及び自

己の意思と同一の内容の議決権を行使することに同意している者が所有している議決権と

を合わせて、他の企業の議決権の過半数を占めている企業であって、かつ、上記(2)の②か

ら⑤までのいずれかの要件に該当する企業」とされている。この具体例としては、以下が挙

げられる。

(1) 自己の計算において他の会社の議決権の 100 分の 40 未満を所有している場合に、緊密

な者及び同意している者が所有する議決権と合わせて当該他の会社の議決権の 100 分の

50 超を占めており、かつ、当該他の会社に対して取締役の過半数の派遣、重要な財務及

び営業又は事業の方針の決定を支配する契約の締結、負債の部に計上されている資金調

達額の概ね過半についての融資、その他意思決定機関を支配していることが推測される

事実の存在のいずれかの要件に該当しているとき

(2) 自己の計算において他の会社の議決権を直接所有していないが、緊密な者及び同意し

- 6 -

ている者を通じて議決権の過半数を間接的に所有している場合で、当該他の会社が債務

超過の状況にあり、債務保証を行っていること等により当該債務超過額を負担すること

となっているとき

他の企業の意思決定機関を支配していないことが明らかであると認められる場合

16. 連結会計基準第 7 項ただし書きでは、他の企業の意思決定機関を支配していることに該当

する要件を満たしていても、財務上又は営業上若しくは事業上の関係からみて他の企業の意

思決定機関を支配していないことが明らかであると認められる場合、当該他の企業は子会社

に該当しないものとしている。これには、例えば、次の場合が該当する。

(1) 複数の企業(親子関係にある企業を除く。)が、それぞれ他の企業を支配していること

にはならない。このため、例えば、他の会社の議決権の 100 分の 40 以上、100 分の 50 以

下を自己の計算において所有している会社が、他の会社の意思決定機関を支配しているこ

とに該当する事項のいずれかを満たしているものの、ほかに当該他の会社の議決権の過半

数を自己の計算において所有している株主が存在している場合には、一般的に子会社に該

当しないことにあたる(ただし、関連会社に該当する場合はあり得ることに留意する。)。

(2) 他の会社に対し共同で出資を行っている合弁会社の場合にも、意思決定機関を支配して

いるか否かの判定を行うこととなるが、例えば、当該他の会社に共同支配企業の形成によ

る処理方法が適用され、その後も共同で支配されている実態にある場合には、当該他の会

社は共同で出資を行っている会社のうち特定の会社の子会社には該当せず、それぞれの会

社の関連会社として取り扱われる。

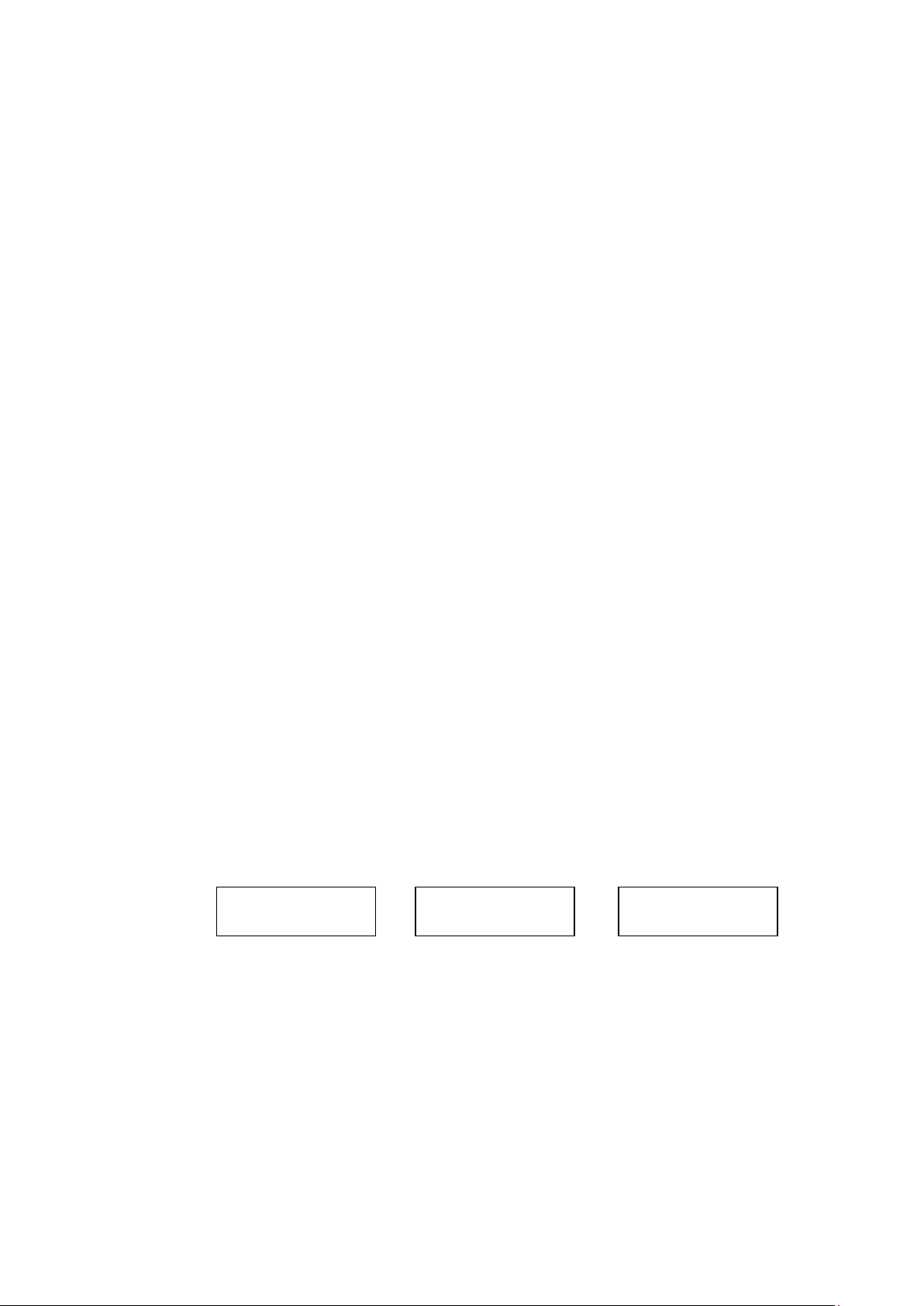

(3) ある会社 A 社が他の会社 P 社の緊密な者(関連会社を含み、個人を除く。)に該当し、

このため P 社が、連結会計基準第 7 項にいう A 社の子会社 S 社の意思決定機関を支配して

いることに該当する事項を満たしていても、例えば、S 社は A 社の一業務部門を実質的に

担っており A 社と一体であることが明らかにされた場合には、A 社が P 社の子会社となる

ときを除き、一般的には S 社は P 社の子会社に該当しない。これは、S 社にとって P 社及

び A 社の 2 社からそれぞれ支配されることはないことによる。

→ →

(4) ベンチャーキャピタルなどの投資企業(投資先の事業そのものによる成果ではなく、売

却による成果を期待して投資価値の向上を目的とする業務を専ら行う企業)が投資育成や

事業再生を図りキャピタルゲイン獲得を目的とする営業取引として、又は銀行などの金融

機関が債権の円滑な回収を目的とする営業取引として、他の企業の株式や出資を有してい

る場合において、連結会計基準第 7 項にいう他の企業の意思決定機関を支配していること

に該当する要件を満たしていても、次のすべてを満たすようなとき(ただし、当該他の企

業の株主総会その他これに準ずる機関を支配する意図が明確であると認められる場合を

除く。)には、子会社に該当しないことにあたる。

① 売却等により当該他の企業の議決権の大部分を所有しないこととなる合理的な計

P 社

(会社)

A 社

(P 社の緊密な者)

S 社

(判定対象会社)

- 7 -

画があること

② 当該他の企業との間で、当該営業取引として行っている投資又は融資以外の取引

がほとんどないこと

③ 当該他の企業は、自己の事業を単に移転したり自己に代わって行うものとはみな

せないこと

④ 当該他の企業との間に、シナジー効果も連携関係も見込まれないこと

なお、他の企業の株式や出資を有している投資企業や金融機関は、実質的な営業活動を

行っている企業であることが必要である。また、当該投資企業や金融機関が含まれる企業

集団に関する連結財務諸表にあっては、当該企業集団内の他の連結会社(親会社及びその

連結子会社)においても上記②から④の事項を満たすことが適当である。

いわゆる孫会社の場合

17. 連結会計基準第 6 項にいう「親会社及び子会社又は子会社が、他の企業の意思決定機関を

支配している場合における当該他の企業も、その親会社の子会社とみなす」の具体例として

は、以下が挙げられる。

(1) 親会社と子会社が一体となって他の会社を支配している場合

例えば、親会社と子会社の所有する議決権を合算して他の会社の議決権の過半数の所

有となる場合や、親会社と子会社の所有する議決権を合算すると他の会社の議決権の

100 分の 40 以上、100 分の 50 以下の所有に該当し、かつ、親会社と子会社とを合わせ

て他の会社の取締役会の構成員の過半数を派遣している場合が該当する。

(2) 子会社 1 社で他の会社を支配している場合

例えば、子会社が 1 社で他の会社の議決権の過半数を所有している場合や、子会社が

1 社で他の会社の議決権の 100 分の 40 以上、100 分の 50 以下を所有しており、かつ、

他の会社の取締役会の構成員の過半数を派遣している場合が該当する。

(3) 複数の子会社が一体となって支配している場合

例えば、子会社 2 社の所有する議決権を合算して他の会社の議決権の過半数の所有と

なる場合や、子会社 2 社の所有する議決権を合算すると他の会社の議決権の 100 分の 40

以上、100 分の 50 以下の所有に該当し、かつ、子会社 2 社で合わせて他の会社の取締役

会の構成員の過半数を派遣している場合が該当する。

支配が一時的であるため連結の範囲に含めない子会社

18. 連結会計基準第 14 項(1)では、子会社のうち、支配が一時的であると認められる企業は、

連結の範囲に含めないものとしている。これは、当連結会計年度において支配に該当してい

るものの、直前連結会計年度において支配に該当しておらず、かつ、翌連結会計年度以降相

当の期間にわたって支配に該当しないことが確実に予定されている場合をいう。

例えば、直前連結会計年度末において、所有する議決権が 100 分の 50 以下で支配に該当

しておらず、かつ、翌連結会計年度以降その所有する議決権が相当の期間にわたって 100

- 8 -

分の 50 以下となり支配に該当しないことが確実に予定されている場合は、当連結会計年度

における支配が一時的であると認められる。

また、議決権の過半数を占めていないが、支配に該当している場合の議決権の一時的所有

やその他の支配の要件の一時的充足についても同様に取り扱う。

利害関係者の判断を著しく誤らせるおそれがあるため連結の範囲に含めない子会社

19. 連結会計基準第 14 項(2)では、支配が一時的であると認められる企業以外の企業であって、

子会社のうち、連結することにより利害関係者の判断を著しく誤らせるおそれのある企業は、

連結の範囲に含めないものとしているが、一般に、それは限定的であると考えられる。

なお、他の企業が子会社に該当しても、例えば、当該子会社がある匿名組合事業の営業者

となり、当該匿名組合の事業を含む子会社の損益のほとんどすべてが匿名組合員に帰属し、

当該子会社及びその親会社には形式的にも実質的にも帰属せず、かつ、当該子会社との取引

がほとんどない場合には、当該子会社を連結することにより利害関係者の判断を著しく誤ら

せるおそれがあると認められるときに該当するものと考えられる。

子会社に該当しない企業

20. 連結会計基準第 7 項では、更生会社、破産会社その他これらに準ずる企業であって、かつ、

有効な支配従属関係が存在しないと認められる企業は、子会社に該当しないものとするとさ

れている。このため、民事再生法の規定による再生手続開始の決定を受けた会社、会社更生

法の規定による更生手続開始の決定を受けた株式会社、破産法の規定による破産手続開始の

決定を受けた会社その他これらに準ずる企業であって、かつ、有効な支配従属関係が存在し

ないと認められる企業である場合には、子会社に該当しない。

一方、清算株式会社のように、継続企業と認められない企業であっても、その意思決定機

関を支配していると認められる場合には、子会社に該当し、原則として連結の範囲に含めら

れることとなる。

関連会社の範囲の決定に関する取扱い

他の企業の議決権の 100 分の 20 以上を自己の計算において所有していないが、当該他の企業

の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合

21. 持分法会計基準第 5-2 項(2)④では、「子会社以外の他の企業との間に重要な販売、仕入

その他の営業上又は事業上の取引があること」とされている。これには、例えば、次のよう

な取引が該当する。

(1) 当該他の企業にとって、商品又は製品等の売上、仕入・経費取引について、自己との

取引の割合が相当程度を占める関係にあること

(2) 代理店、専売店若しくは特約店等又はフランチャイズ契約によるチェーン店等であっ

て、契約による取引金額が当該店における売上高又は仕入高・経費取引の概ね過半を占

め、かつ他の契約店等に比して取引条件が特に優遇されていること又はそれへの加盟が

- 9 -

極めて限定的であること

(3) 業種における取引の特性からみて、極めて重要な原材料・部品・半製品等を供給して

いること

(4) 製品等の特性からみて、極めて重要な設備を継続的に発注していること

(5) 当該他の企業の重要な事業場用地を貸与していること

(6) 当該他の企業の主要な営業設備又は生産設備等を貸与していること

22. 持分法会計基準第 5-2 項(2)⑤では、「その他子会社以外の他の企業の財務及び営業又は

事業の方針の決定に対して重要な影響を与えることができることが推測される事実が存在

すること」とされている。これには、他の企業の財務及び営業又は事業の方針の決定に重要

な影響を与える契約が存在する場合等が該当し、例えば、共同出資事業契約等に基づいて、

当該他の企業に対して多額の出捐及び債務負担を行っていることにより、総合的に判断して

財務及び営業又は事業の方針の決定に相当程度関与し得る力を有することが認められる場

合が含まれる。

23. 持分法会計基準第 5-2 項(3)では、「自己の計算において所有している議決権(当該議決

権を所有していない場合を含む。)と、自己と出資、人事、資金、技術、取引等において緊

密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者及

び自己の意思と同一の内容の議決権を行使することに同意している者が所有している議決

権とを合わせて、子会社以外の他の企業の議決権の 100 分の 20 以上を占めているときであっ

て、かつ、上記(2)の①から⑤までのいずれかの要件に該当する場合」とされている。

これには、例えば、自己の計算において子会社以外の他の企業の議決権の 100 分の 15 未

満を所有している場合に、緊密な者及び同意している者が所有する議決権を合わせて当該子

会社以外の他の会社の議決権の 100 分の 20 以上を占めており、かつ、当該子会社以外の他

の会社に対して取締役の派遣、重要な融資、重要な技術提供、重要な営業上又は事業上の取

引、その他財務及び営業又は事業の方針の決定に対して重要な影響を与えることができるこ

とが推測される事実のいずれかの要件に該当しているときが挙げられる。

他の企業に重要な影響を与えることができないことが明らかであると認められる場合

24. 持分法会計基準第 5-2 項では、子会社以外の他の企業の財務及び営業又は事業の方針の決

定に対して重要な影響を与えることができる場合に該当する事項を満たしていても、財務上

又は営業上若しくは事業上の関係からみて子会社以外の他の企業の財務及び営業又は事業

の方針の決定に対して重要な影響を与えることができないことが明らかであると認められ

る場合、当該他の企業は関連会社に該当しないものとしている。

これには、例えば、ベンチャーキャピタルなどの投資企業が投資育成や事業再生を図り

キャピタルゲイン獲得を目的とする営業取引として、又は銀行などの金融機関が債権の円滑

な回収を目的とする営業取引として、他の企業の株式や出資を有している場合において、次

のすべてを満たすようなときが該当する(ただし、当該他の企業の株主総会その他これに準

ずる機関を通じて、財務及び営業又は事業の方針の決定に対し重要な影響を与える意図が明

- 10 -

確であると認められる場合を除く。)。

① 売却等により当該他の企業の議決権の大部分を所有しないこととなる合理的な計

画があること

② 当該他の企業との間で、当該営業取引として行っている投資又は融資以外の取引が

ほとんどないこと

③ 当該他の企業は、自己の事業を単に移転したり自己に代わって行うものとはみなせ

ないこと

④ 当該他の企業との間に、シナジー効果も連携関係も見込まれないこと

なお、他の企業の株式や出資を有している投資企業や金融機関は、実質的な営業活動を

行っている企業であることが必要である。また、当該投資企業や金融機関が他の会社(親会

社)の子会社である場合には、当該親会社の連結財務諸表にあっては、当該親会社及びその

連結子会社においても上記②から④の事項を満たすことが適当である。

影響が一時的であるため持分法を適用しない関連会社

25. 子会社の場合と同様に、財務及び営業又は事業の方針の決定に対する影響が一時的である

と認められる関連会社に対する投資については、持分法を適用しないものとする。これは、

当連結会計年度において財務及び営業又は事業の方針の決定に対して重要な影響を与えて

いるものの、直前連結会計年度において重要な影響を与えておらず、かつ、翌連結会計年度

以降相当の期間にわたって重要な影響を与えないことが確実に予定されている場合が該当

する。

例えば、直前連結会計年度末において、所有する議決権が 100 分の 20 未満で重要な影響

を与えておらず、かつ、翌連結会計年度以降その所有する議決権が相当の期間にわたって

100 分の 20 未満となり重要な影響を与えないことが確実に予定されている場合は、影響が

一時的であると認められる。

また、議決権の 100 分の 20 以上を所有していないが、重要な影響を与えている場合の議

決権の一時的所有やその他の影響を与えている要件の一時的充足についても同様に取り扱

う。

利害関係者の判断を著しく誤らせるおそれがあるため持分法を適用しない関連会社

26. 子会社の場合と同様に、持分法を適用することにより利害関係者の判断を著しく誤らせる

おそれのある関連会社(非連結子会社を含む。)に対する投資については、持分法を適用し

ないものとするが、一般に、それは限定的であると考えられる。

関連会社に該当しない企業

27. 持分法会計基準第 5-2 項では、更生会社、破産会社その他これらに準ずる企業であって、

かつ、当該企業の財務及び営業又は事業の方針の決定に対して重要な影響を与えることがで

きないと認められる企業は、関連会社に該当しないものとされている。このため、民事再生

- 11 -

法の規定による再生手続開始の決定を受けた会社、会社更生法の規定による更生手続開始の

決定を受けた株式会社、破産法の規定による破産手続開始の決定を受けた会社その他これら

に準ずる企業であって、かつ、当該企業の財務及び営業又は事業の方針の決定に対して重要

な影響を与えることができないと認められる企業である場合には、関連会社に該当しない。

一方、清算株式会社のように、継続企業と認められない企業であっても、その財務及び営

業又は事業の方針の決定に対して重要な影響を与えることができると認められる場合には、

関連会社に該当することとなる。

会社に準ずる事業体に関する取扱い

28. 連結会計基準第 5 項及び持分法会計基準第 4-2 項において、子会社又は関連会社の範囲に

含まれる企業とは、会社及び会社に準ずる事業体をいい、会社、組合その他これらに準ずる

事業体(外国におけるこれらに相当するものを含む。)を指すとしている。これには、「資

産の流動化に関する法律」に基づく特定目的会社や「投資信託及び投資法人に関する法律」

に基づく投資法人、投資事業組合、海外における同様の事業を営む事業体、パートナーシッ

プその他これらに準ずる事業体で営利を目的とする事業体が該当するものと考えられる。

会社に準ずる事業体が子会社又は関連会社の範囲に該当するかどうかの判定にあたって

は、子会社の範囲の決定に関する取扱い及び関連会社の範囲の決定に関する取扱いに準じて

行う。

29. 連結会計基準第 7-2 項の要件を満たす特別目的会社については、当該特別目的会社に資産

を譲渡した会社の子会社に該当しないものと推定されることとなる。

なお、当該特別目的会社に資産を譲渡した会社が当該特別目的会社の発行した劣後債券を

所有している場合やリコース義務を有している場合等、原債務者の債務不履行又は資産価値

の低下が生じたときに損失の全部又は一部の負担を行うこととなるときは、当該資産を譲渡

した会社の個別財務諸表上、その負担を適正に見積り、必要な額を費用又は損失として計上

することとなる。

適用時期等

30. 平成 20 年に公表された本適用指針(以下「平成 20 年適用指針」という。)については、

平成 20 年 10 月 1 日以後開始する連結会計年度から適用する。ただし、平成 20 年 9 月 30 日

以前に開始する連結会計年度から適用することができる。

31. 平成 20 年適用指針を適用することにより、これまでの会計処理と異なることとなる場合

には、会計基準の変更に伴う会計方針の変更として取り扱う。

32. (削 除)

- 12 -

32-2. 平成 21 年に改正された本適用指針(以下「平成 21 年改正適用指針」という。)は、平

成 20 年 12 月に公表された連結会計基準及び持分法会計基準が適用された連結会計年度及び

事業年度から適用する。

32-3. 平成 23 年に改正された本適用指針(以下「平成 23 年改正適用指針」という。)の適用

時期は、次のとおりとする。

(1) 平成 25 年 4 月 1 日以後開始する連結会計年度及び事業年度の期首から適用する。

(2) (1)の定めにかかわらず、平成 23 年 4 月 1 日以後開始する連結会計年度及び事業年度

の期首から適用することができる。なお、その場合には、平成 23 年改正適用指針と同時

に改正された企業会計基準第 22 号「連結財務諸表に関する会計基準」、企業会計基準

適用指針第 15 号「一定の特別目的会社に係る開示に関する適用指針」(ただし、同適

用指針第 4-4 項の対象となる改正を除く)及び実務対応報告第 20 号「投資事業組合に対

する支配力基準及び影響力基準の適用に関する実務上の取扱い」についても同時に適用

する必要がある。

議 決

33. 平成 20 年適用指針は、第 151 回企業会計基準委員会に出席した委員 12 名全員の賛成によ

り承認された。

33-2. 平成 21 年改正適用指針は、第 173 回企業会計基準委員会に出席した委員 13 名全員の賛

成により承認された。

33-3. 平成 23 年改正適用指針は、第 221 回企業会計基準委員会に出席した委員 11 名のうち

10 名の賛成により承認された。なお、平成 23 年改正適用指針の公表に反対した委員の意見

は、連結会計基準第 45-3 項に記載されている。

- 13 -

結論の背景

経 緯

34. 企業会計審議会は、平成 9 年 6 月に「連結財務諸表制度の見直しに関する意見書」を公表

し、従来の個別情報を中心とする開示から連結情報を中心とする開示に転換を図ることを提

言するとともに、連結情報充実の観点から改訂した「連結財務諸表原則」(以下「連結原則」

という。)を公表した。さらに、同審議会は、平成 10 年 10 月に「連結財務諸表制度におけ

る子会社及び関連会社の範囲の見直しに係る具体的な取扱い」(以下「子会社等の範囲の見

直しに係る具体的な取扱い」という。)を公表し、子会社及び関連会社の判定基準について

の具体的な取扱いを示した。

連結原則及び子会社等の範囲の見直しに係る具体的な取扱いにおいては、議決権の所有割

合以外の要素を加味した支配力基準を導入し、他の会社等の財務及び営業又は事業の方針を

決定する機関を支配しているかどうかという観点から子会社の判定を行うこととし、また、

影響力基準を導入し、他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響

を与えることができるかどうかという観点から関連会社の判定を行うこととしている。

これまで子会社及び関連会社の範囲の決定に関しては、日本公認会計士協会 監査委員会

報告第 60 号「連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の取

扱い」(以下「監査委員会報告第 60 号」という。)が実務上の指針として用いられてきた。

企業会計基準委員会では、監査委員会報告第 60 号のうち会計上の取扱いに関する部分につ

いて、基本的にその内容を引き継いだ上で、会社法の施行への対応や取扱いの明確化が必要

と考えられる点についての対応を検討してきた。連結の範囲に関しては、現在、国際会計基

準審議会(以下「IASB」という。)が連結財務諸表に関する会計基準を見直すプロジェクト

を立ち上げており、当委員会は、平成 19 年 8 月に IASB との間で公表した「東京合意」(「会

計基準のコンバージェンスの加速化に向けた取組みへの合意」)を踏まえ、その検討の段階

から緊密に作業を行っている。しかしながら、現行の連結原則の下でより早期に明確化が必

要と考えられるものもあることから、平成 20 年 1 月に公開草案を公表し、これに対して寄

せられたコメントも参考に審議を行い、今般、本適用指針を公表することとした。

なお、平成 20 年 12 月に、連結会計基準が公表され、また、持分法会計基準が改正された

ことから、これらの会計基準等における表現等に合わせるための技術的な改正を平成 21 年

3 月に行った。

34-2. 平成 23 年改正適用指針では、子会社等の範囲の見直しに係る具体的な取扱い 三におい

て子会社に該当しないものと推定される一定の特別目的会社の取扱いの見直しによる連結

会計基準の改正に伴う所要の改正を行った。

範 囲

35. 本適用指針は、連結財務諸表を作成することとなる場合に適用するが、個別財務諸表にお

- 14 -

ける子会社及び関連会社に対する投資の範囲、及び連結財務諸表を作成していない会社が、

個別財務諸表において連結財務諸表に係る注記を行うこととなる場合についても本適用指

針の定めに基づいて取り扱うこととなる(第 2 項なお書き参照)。したがって、企業会計基

準第 10 号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)における

子会社株式及び関連会社株式にあたるかどうかの決定においても、本適用指針の定めが適用

されることに留意する必要がある。

会計処理

議決権の所有割合の算定

36. 本適用指針では、他の会社が子会社又は関連会社に該当するかどうかの判定において用い

られる他の会社の議決権の所有割合は、これまでの考え方を踏襲し、原則として、行使し得

る議決権の総数と、このうちの所有する議決権の数の割合によって算定することとした。ま

た、行使し得る議決権の総数についても、株主総会において行使し得るものと認められてい

る総株主の議決権の数とし、自己株式、完全無議決権株式及び相互保有株式に係る議決権に

ついては、いずれも行使し得る議決権の総数には含まれないこととした(第 5 項参照)。

審議の過程では、一部の議案のみに議決権を有する議決権制限株式の取扱いについて、保

有する議決権の内容により所有割合の算定に含めるかどうかを別途判断することも検討さ

れたが、実質的な支配力又は影響力の判定は、議決権の所有割合のみで行うものはないこと

から、本適用指針では従来どおり、当該株式を所有割合の算定に含めることとした。

子会社の範囲の決定に関する取扱い

他の企業の議決権の過半数を自己の計算において所有していないが、当該他の企業の意思決定

機関を支配している場合

37. 連結会計基準第 7 項(2)⑤「その他他の企業の意思決定機関を支配していることが推測さ

れる事実が存在すること」の例示として、本適用指針では、「当該他の企業の資金調達額(貸

借対照表の負債の部に計上されているものに限らない。)の総額の概ね過半について融資及

び出資を行っている場合」(第 14 項(3)参照)を加えている。これは、融資に限らず、無議

決権株式等による出資を行っていることにより、資金の関係を通じて財務の方針を決定して

いる場合があり得ることによる。

38. 連結会計基準第 7 項(3)に該当する会社は、自己の計算において所有している議決権が 100

分の 40 未満である場合を前提としており、この例示として、監査委員会報告第 60 号では金

融機関の場合を示していたが、金融機関の場合に限られないため、本適用指針ではより一般

的な例示とした(第 15 項(1)参照)。

他の企業の意思決定機関を支配していないことが明らかであると認められる場合

39. 他の会社に対し共同で出資を行っている場合における当該他の会社(合弁会社と呼ばれる

- 15 -

ことが多い。)についても、意思決定機関を支配しているか否かの判定を行うこととなる。

監査委員会報告第 60 号では、「当該他の会社が共同支配の実態にある合弁会社である場合

には、当該他の会社は共同で出資を行っている会社のうち特定の会社の子会社には該当せず、

それぞれの会社の関連会社として取り扱うことに留意する」としていたが、本適用指針では、

「企業結合に係る会計基準」(平成 15 年 10 月 企業会計審議会)との関係を考慮して、その

記述を見直した(第 16 項(2)参照)。

40. 監査委員会報告第 60 号では、他の会社の意思決定機関を支配していることに該当する要

件を満たしていても、財務上又は営業上若しくは事業上の関係からみて他の会社の意思決定

機関を支配していないことが明らかであると認められる場合について、次の取扱いを示して

いた。

(1) 財務諸表提出会社である銀行等の金融機関が融資先である他の会社に経営支援を行っ

ている場合には、支配していることに該当する要件を満たすこともあるが、その場合で

あっても、当該経営支援が債権の回収を円滑に行うとともに営業取引関係を維持するこ

と等によるものであり、傘下に入れる目的で行われていないことが明らかにされたとき

には、子会社に該当しないものとして取り扱うことができる。

(2) 財務諸表提出会社であるベンチャーキャピタルが営業取引としての投資育成目的で他

の会社の株式を所有している場合には、支配していることに該当する要件を満たすこと

もあるが、その場合であっても、当該株式所有そのものが営業の目的を達成するためで

あり、傘下に入れる目的で行われていないことが明らかにされたときには、子会社に該

当しないものとして取り扱うことができる。

監査上、留意すべき事項として示されていたこれらの取扱いについては、その範囲や理由

が明確ではないという指摘があった。このため、本適用指針では、連結会計基準第 7 項にい

う他の企業の意思決定機関を支配していることに該当する要件を満たしていても、他の会社

の意思決定機関を支配していないことが明らかであると認められる場合に該当するときの

考え方を整理した。

41. 監査委員会報告第 60 号では、ベンチャーキャピタルなどの投資企業が投資育成や事業再

生を図りキャピタルゲイン獲得を目的とする営業取引として、又は銀行などの金融機関が債

権の円滑な回収を目的とする営業取引として、当該他の会社の株式を所有し、連結会計基準

第 7 項にいう他の企業の意思決定機関を支配していることに該当する要件を満たしていて

も、一定の場合には、当該他の会社の株主総会を支配する意図はないと判断することを想定

していたものと解される。このため、本適用指針では、当該営業取引のために議決権を行使

していても、投資先である他の企業と連結グループとみなされるような運営がなされておら

ず、他の企業の意思決定機関を支配する意図はないと判断できるような場合について、具体

的に示すこととした。

(1) 第 16 項(4)①では、「売却等により当該他の企業の議決権の大部分を所有しないこと

となる合理的な計画があること」としている。本適用指針では、他の企業に重要な影響

を与えることができないことが明らかであると認められる場合(第 24 項参照)とともに

- 16 -

整理しているため、「大部分を所有しないこと」については、売却等により、一義的に

は関連会社にあたらない程度にまで当該他の企業の議決権を所有しないこととなる必要

があるものと考えられる。また、営業取引として他の企業の株式や出資を有しているこ

とが前提とされていることから、当該営業取引の性質に見合う売却等の方法や時期その

他の事項を考慮した計画の合理性が必要となる。

(2) 第 16 項(4)②では、「当該他の企業との間で、当該営業取引として行っている投資又

は融資以外の取引がほとんどないこと」としている。ここでいう投資は、第 16 項(4)で

示されている営業取引として有している他の企業の株式や出資を指し、融資は、第 16 項

(4)で示されている金融機関が債権の円滑な回収を目的とする営業取引として他の企業

の株式や出資を有している場合における当該債権を指す。そのような営業取引が独立し

て行われており、それ以外の取引がない場合には、他の企業の意思決定機関を支配して

いることに該当する要件を満たすように投資企業が当該他の企業の株式や出資を有して

いても、それはキャピタルゲイン獲得を目的とする営業取引としてのものにすぎず、ま

た、金融機関が当該他の企業の債権と株式や出資を有していても、それは当該債権の円

滑な回収を目的とする営業取引としてのものにすぎないものと考えられる。

(3) 第 16 項(4)③では、「当該他の企業は、自己の事業を単に移転したり自己に代わって

行うものとはみなせないこと」としている。公開草案では、「当該他の会社等の事業の

種類は、自己の事業の種類と明らかに異なるものであること」としていたが、寄せられ

たコメント等を踏まえ修正した。すなわち、新設分割や自己が主体となって他の企業を

設立したりすることにより、当該他の企業において単に事業を移転したり自己に代わっ

て行うものとみなせるような場合には、営業取引としてではなく、自己と一体になった

運営がなされる可能性が高いため、この点を強調することが適切と考え修正したもので

ある。

(4) 第 16 項(4)④では、「当該他の企業との間に、シナジー効果も連携関係も見込まれな

いこと」としている。他の要件ととともに、このような要件も満たす場合には、投資先

である他の企業とは別々に運営され、他の企業の意思決定機関を支配する意図はないと

判断できるものと考えられる。また、シナジー効果も連携関係も見込まれない場合には、

当該他の企業を連結の対象としないこととしても、連結財務諸表に重要な影響を及ぼす

見込がないため、その弊害も少ないものと考えられる。

42. 本適用指針の検討にあたっては、具体的な状況を限定的に示しているものの、依然として

弊害の懸念も指摘されていることから、確認のため、当該他の企業の株主総会その他これに

準ずる機関を支配する意図が明確である場合には、子会社にあたることを示すこととした。

(実質的な営業活動を行っている投資企業や金融機関であること)

43. 他の企業の株式や出資を有することとなる投資自体が前項で示したような営業取引とし

て行われ、第 16 項(4)①から④の事項を満たすように投資している場合には、投資先である

他の企業と連結グループとみなされるような運営がなされておらず、他の企業の意思決定機

- 17 -

関を支配する意図はないと判断できるものと考えられる。ただし、このような場合であって

も、当該出資者は、対象企業を制限しないと恣意的な適用のおそれがあること及び一般的に

は投資企業や金融機関と考えられることから、本適用指針では、監査委員会報告第 60 号と

同様に、出資者を限定している。また、当該出資者は、営業取引として行っているものであ

るため、実質的な営業活動を行っている企業であることが必要である。実質的な営業活動を

行っているかどうかは、第三者からの資金拠出が多くなされているかどうか、複数の投資先

へ幅広く投資を行っているかどうかなどの観点から判断され、法人格や物的施設の有無のみ

によって判断されるものではないと考えられる。

(企業集団内の他の連結会社においても一定の事項を満たすこと)

44. 監査委員会報告第 60 号では、企業集団内に投資企業や金融機関がある場合の考え方も明

確ではないという指摘があったため、本適用指針では、この点も示すこととした。当該投資

企業等が、ある会社(親会社)の子会社である場合には、企業集団を 1 つの企業とみればそ

の中に投資企業等があっても当該企業集団自体は投資企業等とは言えないのではないかと

いう意見もあるが、当該投資企業等が実質的な営業活動を行っている企業であり、その企業

自体が第 16 項(4)①から④の事項を満たしており、投資先を支配していないと判断されたと

きには、この結果を当該投資企業等の親会社の連結財務諸表上、受け入れても恣意的な適用

のおそれは少ないと考えられるため、当該企業集団自体が投資企業等に該当する必要はない

ものとした。ただし、当該親会社の連結財務諸表上、自己のみならず企業集団として投資先

を支配していないことが明らかであると認められる必要があるため、自己と投資先である他

の企業との関係(第 16 項(4)②から④参照)は、当該親会社及びその連結子会社と当該他の

企業との関係においても同様に取り扱うことが適当であるものとした。

(企業集団が多層構造にある場合等の取扱い)

45. 投資先である他の企業がさらに別の他の企業に投資を行っている場合がある。最初の投資

先である他の企業及びその投資先である別の他の企業について、連結会計基準第 7 項にいう

他の企業の意思決定機関を支配していることに該当する事項を満たしていても、第 16 項(4)

を満たしていれば、当該他の企業は、それぞれ子会社に該当しないことにあたるものと考え

られる。

なお、最初の投資先である他の企業が、投資企業や金融機関が行う「自己の事業を単に移

転したり自己に代わって行うものとはみなせない」(第 16 項(4)③)に該当しない場合には、

営業取引としてではなく自己と一体になった運営がなされる可能性が高いため、当該他の企

業を支配していないとはいえず子会社となることに留意する必要がある。

また、企業集団内の複数の連結会社(親会社及び連結子会社)が、投資先である他の企業

に対してそれぞれ投資を行っており、各連結会社単独では連結会計基準第 7 項にいう他の企

業の意思決定機関を支配していることに該当する要件を満たしていないが、企業集団として

はこれを満たしている場合がある。この場合でも、当該連結会社及び当該企業集団内の連結

- 18 -

会社が第 16 項(4)を満たしていれば、連結財務諸表上、子会社に該当しないことにあたるも

のと考えられる。

(他の企業の意思決定機関を支配していないことが明らかであると認められる場合の会計処理等)

46. 第 16 項(4)を満たすことにより、他の企業の意思決定機関を支配していないことが明らか

であると認められる場合、当該他の企業に対する投資は金融商品会計基準及びその具体的な

指針に従って取り扱われることとなる。

また、法令等により連結財務諸表に係る注記を行うこととなる場合(例えば、他の企業の

議決権の過半数を自己の計算において所有しているにもかかわらず、当該他の企業を子会社

としなかった場合の当該他の企業の名称や子会社としなかった理由など)には、当該法令等

に従って開示を行うこととなる。

利害関係者の判断を著しく誤らせるおそれがあるため連結の範囲に含めない子会社

47. 連結会計基準第 14 項(2)では、子会社のうち、連結することにより利害関係者の判断を著

しく誤らせるおそれのある企業は、連結の範囲に含めないものとしている。一般に、それは

限定的であると考えられており、監査委員会報告第 60 号では具体例は示されていなかった

が、本適用指針では、現行の実務等を考慮した具体例を示すこととした(第 19 項参照)。

関連会社の範囲の決定に関する取扱い

他の企業に重要な影響を与えることができないことが明らかであると認められる場合

48. 監査委員会報告第 60 号では、他の会社の財務及び営業又は事業の方針の決定に対して重

要な影響を与えることができる場合に該当する要件を満たしていても、財務上又は営業上若

しくは事業上の関係からみて重要な影響を与えることができないことが明らかであると認

められる場合について、次の取扱いを示していた。

(1) 財務諸表提出会社である銀行等の金融機関が融資先である他の会社に経営支援を行っ

ている場合には、重要な影響を与えていることに該当する要件を満たすこともあるが、

その場合であっても、当該経営支援が債権の回収を円滑に行うとともに営業取引関係を

維持すること等によるものであり、傘下に入れる目的で行われていないことが明らかに

されたときには,関連会社に該当しないものとして取り扱うことができる。

(2) 財務諸表提出会社であるベンチャーキャピタルが営業取引としての投資育成目的で他

の会社の株式を所有している場合には、重要な影響を与えていることに該当する要件を

満たすこともあるが、その場合であっても、当該株式所有そのものが営業の目的を達成

するためであり、傘下に入れる目的で行われていないことが明らかにされたときには、

関連会社に該当しないものとして取り扱うことができる。

監査上、留意すべき事項として示されたこれらの取扱いについて、本適用指針では、子会

社にあたらない場合(第 16 項(4)参照)とともに、その考え方を整理した。監査委員会報告

第 60 号による監査上の取扱いは、第 40 項で示した場合と同様に、ベンチャーキャピタルな

- 19 -

どの投資企業や銀行などの金融機関が営業取引として当該他の会社の株式を所有し、持分法

会計基準第 5-2 項にいう他の企業の財務及び営業又は事業の方針の決定に対して重要な影

響を与えることに該当する要件を満たしていても、一定の場合には、当該他の会社の株主総

会を通じて、財務及び営業又は事業の方針の決定に対し重要な影響を与える意図はないと判

断されることを想定していたものと解される。このため、本適用指針では、そのような場合

を具体的に示すこととした(第 24 項参照)。

49. 企業集団内の複数の連結会社(親会社及び連結子会社)が、投資先である他の企業に対し

てそれぞれ投資を行っており、各連結会社単独では、持分法会計基準第 5-2 項にいう子会社

以外の他の企業の財務及び営業又は事業の方針の決定に対して重要な影響を与えることが

できることに該当する要件を満たしていないが、企業集団としてはこれを満たしている場合

がある。この場合でも、第 24 項また書きと同様に、当該連結会社及び当該企業集団内の連

結会社が第 24 項を満たしていれば、連結財務諸表上、関連会社に該当しないことにあたる

ものと考えられる。

50. 第 24 項を満たすことにより、財務上又は営業上若しくは事業上の関係からみて子会社以

外の他の企業の財務及び営業又は事業の方針の決定に対して重要な影響を与えることがで

きないことが明らかであると認められる場合、当該他の企業に対する投資は金融商品会計基

準及びその具体的な指針に従って取り扱われることとなる。

また、法令等により連結財務諸表に係る注記を行うこととなる場合(例えば、他の企業の

議決権の 100 分の 20 以上、100 分の 50 以下を自己の計算において所有しているにもかかわ

らず、当該他の企業を関連会社としなかった場合の当該他の企業の名称や関連会社としな

かった理由など)には、当該法令等に従って開示を行うこととなる。

影響が一時的であるため持分法を適用しない関連会社

51. 持分法会計基準第 7 項(1)では、子会社以外の他の会社の議決権の 100 分の 20 以上を実質

的に所有している場合(当該議決権の 100 分の 20 以上の所有が一時的であると認められる

場合を除く。)には、関連会社に該当するものとしている。一方、連結財務諸表規則では、

財務及び営業又は事業の方針の決定に対する影響が一時的であると認められる関連会社は、

持分法を適用しないものとされており、これを受けて監査委員会報告第 60 号では、その取

扱いを示していた。

本適用指針では、現行の連結財務諸表規則における取扱いと同じになるように、財務及び

営業又は事業の方針の決定に対する影響が一時的であると認められる関連会社については、

持分法を適用しないものとしている(第 26 項参照)。

利害関係者の判断を著しく誤らせるおそれがあるため持分法を適用しない関連会社

52. 連結原則、持分法会計基準、子会社等の範囲の見直しに係る具体的な取扱い及び監査委員

会報告第 60 号では、利害関係者の判断を著しく誤らせるおそれのあるため持分法を適用し

ない関連会社を示していないが、連結財務諸表規則ではこれを示している。本適用指針では、

- 20 -

子会社の場合と同様に、持分法を適用することにより利害関係者の判断を著しく誤らせるお

それのある関連会社(非連結子会社を含む。)に対する投資については、持分法を適用しな

いことを明示し、現行の連結財務諸表規則における取扱いと整合させることとした(第 26

項参照)。

会社に準ずる事業体に関する取扱い

53. 会社に準ずる事業体が子会社又は関連会社の範囲に該当するかどうかの判定にあたって

は、子会社の範囲の決定に関する取扱い及び関連会社の範囲の決定に関する取扱いに準じて

行う(第 28 項参照)が、投資事業組合に関しては実務対応報告第 20 号「投資事業組合に対

する支配力基準及び影響力基準の適用に関する実務上の取扱い」を、有限責任事業組合及び

合同会社に関しては実務対応報告第 21 号「有限責任事業組合及び合同会社に対する出資者

の会計処理に関する実務上の取扱い」を、信託に関しては実務対応報告第 23 号「信託の会

計処理に関する実務上の取扱い」を、それぞれ参照する必要がある。

なお、「中間法人法」に基づく中間法人は、平成 20 年 12 月に施行された「一般社団法人

及び一般財団法人に関する法律」に基づき、同法に基づく一般社団法人に移行している。

適用時期等

54. 平成 20 年適用指針の公開草案では、平成 20 年 4 月 1 日以後開始する連結会計年度から適

用するものとしていた。しかし、適用にあたっては実務上の受入準備が必要であることを考

慮して、平成 20 年適用指針については、平成 20 年 10 月 1 日以後開始する連結会計年度か

ら適用することとした。なお、平成 20 年 9 月 30 日以前に開始する連結会計年度から適用す

ることができることとしており、この場合には期首から適用することに留意する必要がある。

このため、例えば、平成 20 年 4 月 1 日以後開始する連結会計年度から適用することもでき

るが、この場合にも、第 1 四半期の四半期連結財務諸表から適用することとなる。

(削 除)

55. (削 除)

以 上