- 1 -

監査・保証実務委員会実務指針第88号

連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の留意点

についてのQ&A

平 成 1 2 年 1 月 1 9 日

改正 平 成 1 4年 7 月 3 日

改正 平 成 1 8 年 1 0 月 5 日

改正 平 成 2 0 年 9 月 2 日

最終改正 平 成 2 4 年 3 月 2 2 日

日 本公認 会計 士 協 会

はじめに

本指針は監査委員会報告第60号「連結財務諸表における子会社及び関連会社の範囲の決

定に関する監査上の取扱い」(改正 平成14年4月16日)に関するQ&Aとして、平成12

年1月19日に公表され、その後、所要の改正を重ねてきた。企業会計基準委員会から企業

会計基準適用指針第22号「連結財務諸表における子会社及び関連会社の範囲の決定に関す

る適用指針」(以下「適用指針」という。)が平成20年5月13日に公表され、監査委員会

報告第60号のうち、会計上の取扱いに関する部分が適用指針に引き継がれ、監査委員会報

告第60号は廃止されることとなったため、本指針は表題を「「連結財務諸表における子会

社及び関連会社の範囲の決定に関する監査上の取扱い」に関するQ&A」から「連結財務

諸表における子会社及び関連会社の範囲の決定に関する監査上の留意点についてのQ&A」

に変更するとともに、所要の見直しを行った。

平成21年3月27日に、企業会計基準第21号「企業結合に関する会計基準」、企業会計基

準第22号「連結財務諸表に関する会計基準」(以下「連結会計基準」という。)等に合わ

せるように適用指針が改正され、また、平成23年3月25日に、連結財務諸表における特別

目的会社の取扱いに関して、連結会計基準、企業会計基準適用指針第15号「一定の特別目

的会社に係る開示に関する適用指針」(以下「特別目的会社適用指針」という。)等が改

正されている。これらとの整合性を図るため、平成24年3月22日に、本指針の見直しを行

った。

Q1:子会社及び関連会社の範囲の決定に当たり、我が国の基準は実質基準であるとい

われていますが、その実質的な判断を行う上での基本的な考え方について説明して

ください。

A:財務諸表等規則においては、実質的に支配している重要な会社が連結の範囲から漏れ

ることを防ぐため、支配力基準に関する包括的かつ一般的な規定が設けられ、要件が定

められていますが、他の会社等の意思決定機関を支配しているかどうかについては、基

本的には、財務諸表及び連結財務諸表を作成する経営者がその責任において実態を踏ま

えて判断することとなります。特に、議決権の所有割合が百分の五十以下であっても、

その会社を実質的に支配していると認められる会社については、子会社の範囲に含まれ

ることに留意することが重要です。また、支配力基準に関する包括的かつ一般的な規定

に照らして子会社となる要件を形式的に満たしていても、実質的に支配していないこと

が明らかである場合には、子会社に該当しないこととなり、実質的な判断のポイントと

して理解することが必要です。

この基本的な考え方は、関連会社に該当するかどうかの影響力基準に関する判定にお

いても同様となります。

- 2 -

したがって、監査人は、子会社及び関連会社の範囲の決定について、経営者による実

質的な判断の合理性を確かめることになります。

Q2:他の会社等の財務及び営業又は事業の方針を決定する機関(意思決定機関)を支

配しているか否かの判定は、具体的にはどのように行いますか。

A:財務諸表等規則第8条第3項の規定により、株式会社においては、まず、最高意思決

定機関である株主総会での議決権の支配の状況について検討することとなり、株式会社

以外の場合には、株主総会に準ずる社員総会等における支配の状況について検討するこ

ととなります。

次に、株主総会での議決権を支配している状況にない場合であっても、百分の四十以

上百分の五十以下の議決権を有する場合(財務諸表等規則第8条第4項第2号)、 又

は「緊密な者」及び「同意している者」の有する議決権を合算すると他の会社等の議決

権の過半数を占める場合(財務諸表等規則第8条第4項第3号)には、取締役会におけ

る意思決定を直接又は間接的に支配している状況(財務諸表等規則第8条第4項第2号

ロ~ホ)について検討することとなります。

なお、取締役会における意思決定を直接又は間接的に支配する要件の検討に当たって

は、一般的には経営会議や常務会等の会社法上任意の機関の状況は考慮しないものと解

されます。

Q3:「他の会社等の議決権を自己の計算において所有している会社」に該当するか否

かの判定に当たり、財務諸表提出会社の子会社が所有している議決権についてはど

のように取り扱うべきですか。

A:財務諸表等規則第8条第4項第1号~3号において、「自己の計算において所有して

いる」という表現の趣旨は、いわゆる名義株の取扱いを明らかにするためのものであり、

この規定においては、子会社の所有している議決権を含めて算定することは定められて

いないと解されます。

しかしながら、財務諸表等規則第8条第3項の規定では、「親会社及び子会社又は子

会社が、他の会社等の意思決定機関を支配している場合における当該他の会社等も、そ

の親会社の子会社とみなす。」と規定されています。したがって、(1)親会社と子会社

が一体となって他の会社等を支配すると考えられる場合、(2)子会社1社で他の会社等

を支配していると考えられる場合及び(3)複数の子会社が一体となって支配していると

考えられる場合の三つの場合には、それぞれの状況に応じ、子会社の議決権を含めて他

の会社等に対する支配の有無を判定することとなります。

Q4:支配力基準の適用に当たり、子会社の範囲の決定に関する取扱いにおいて、更生

会社、民事再生会社、破産会社、清算株式会社(特別清算中のものも含む。)につ

いては、どのように考えればよいでしょうか。

A:財務諸表等規則第8条第4項の規定により、民事再生法の規定による再生手続開始の

決定を受けた会社等、会社更生法の規定による更生手続開始決定を受けた株式会社、破

産法の規定による破産手続開始の決定を受けた会社等その他これらに準ずる会社等であ

っても、子会社の範囲の決定に当たっては、有効な支配従属関係が存在するか否かにつ

いて検討する必要があります。

- 3 -

例えば、更生会社に対してスポンサーとして出資等の資金提供を行うとともに、事業

管財人として財務及び営業又は事業の方針を実質的に決定しているような場合には、有

効な支配従属関係が存在するものと考えられます。

民事再生会社については、経営者がそのまま継続して再生を行うのが一般的ですが、

支配力基準の適用に当たっては、更生会社に準じて有効な支配従属関係の存在を検討す

ることになります。

また、清算株式会社等のように継続企業と認められない会社については、継続企業と

認められないという理由だけでは、子会社の範囲から除かれることとはならず、これら

の会社についても、意思決定機関の支配が行われている場合には子会社に該当し、原則

として連結の範囲に含められることとなります。

例えば、多額の債務又は含み損失のある不動産等の資産を有する連結子会社について、

特別清算の手続を開始する場合であっても、実質的に親会社主導で保有資産の処分等の

清算手続が進められるときには、継続して連結の範囲に含められることになるものと考

えられます。

休眠会社についても、同様に意思決定機関の支配が行われている場合には、子会社に

該当し、原則として連結の範囲に含められることとなります。

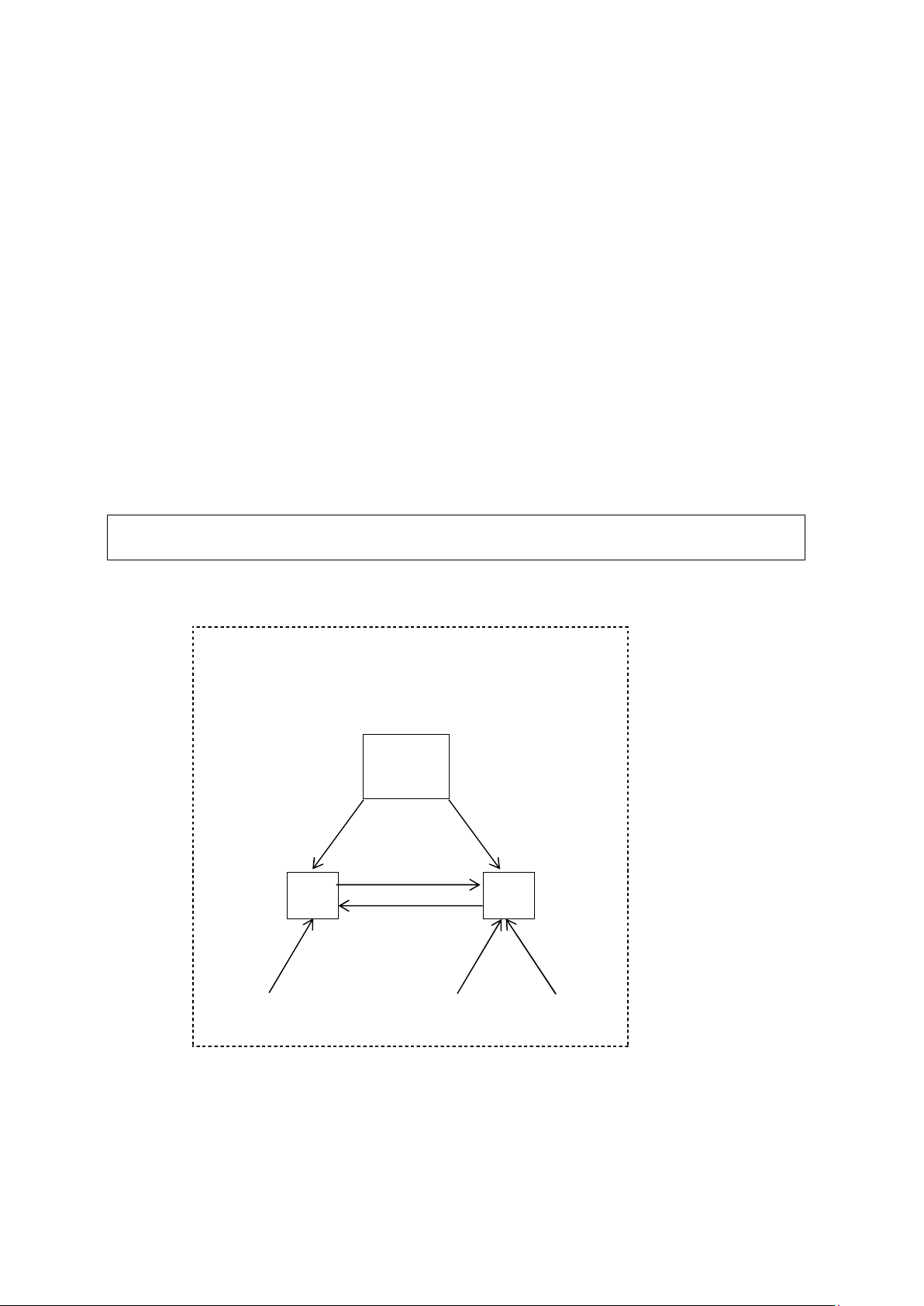

Q5:株式等の相互保有の場合における議決権の所有割合の算定及び子会社に該当する

かどうかの判定について、具体的な事例に基づいて説明してください。

A:

(具体的事例)

P社:財務諸表提出会社 A社・B社:判定対象会社

P社

39% 20%

40%

A社

B社

23%

38% 30% 10%

外部株主X1 外部株主X2 外部株主X3

上図のような事例においては、A社がB社の株式の40%を所有していることにより、

B社が所有しているA社の株式23%については、会社法第308条第1項の規定により議

決権を有しないこととなります。

したがって、このA社の判定に際しては、P社が所有している39%と、外部株主X

1が所有している38%を合算した77%分の株式数(B社所有の議決権を有しない23%

- 4 -

を除いた株式数)が、議決権の所有割合の計算式の分母(行使し得る議決権の総数)

となります。この結果、P社の議決権の所有割合は77分の39(50.65%)となるため、

特段の反証がない限り、A社はP社の子会社と判定されることになります。

(具体的計算)

1. 議決権の所有割合 =

39

= 50.65%

100-23

2. 連結持分の算定割合 =

39+23×0.2

= 48.02%

100-23×0.4

なお、この相互保有の場合における議決権の所有割合は、あくまでも子会社等に該

当するか否かの判定に用いる所有割合であるため、連結上の持分の算定計算における

持分割合とは異なる場合が生ずることとなります。本例では通常B社もP社の子会社

に該当するので、P社のA社に対する連結持分の算定割合を計算すると、上記の2.

に示したように、B社の所有株式数のうちA社の持分となっている部分(23%×0.4)

を分母から除き、B社経由の持分割合(23%×0.2)も連結上の持分算定割合として含

めて計算するため、48.02%と算出され、議決権の所有割合である50.65%とは異なる

ことになります。

Q6:子会社及び関連会社の範囲の決定における「緊密な者」及び「同意している者」

について、その内容及び具体的な判断を説明してください。

A:(1) 適用指針に示されている「緊密な者」の7つの例示は、「緊密な者」に該当すると

考えられる場合を出資、人事、資金、技術及び取引の順序で明らかにしたものと考

えられます。その7つの例示に該当する場合には、一般的に「緊密な者」に該当する

ものと考えられますが(適用指針第9項)、あくまでも例示であり、それらに限ら

ないことに留意する必要があります。したがって、例示以外の者であっても、出資、

人事、資金、技術、取引等における関係状況からみて、財務諸表提出会社の意思と

同一の内容の議決権を行使すると認められる者は、「緊密な者」に該当することに

なります。

また、出資に関して自己が議決権の百分の二十以上を所有していないが関連会社

に該当している会社や自己の役員の親族等についても、一般的には、「緊密な者」に

該当するものと解されます。

しかしながら、一般的に「緊密な者」に該当するとして、他の会社等が子会社に該

当する要件を満たした場合であっても、財務上又は営業上若しくは事業上の関係等

からみて、「緊密な者」であるかどうかの状況等を考慮した結果、財務諸表提出会社

が意思決定機関を支配していないことが明らかと認められる場合には、子会社に該

当しないこととなります。

(2) 「同意している者」に該当するか否かの判断に当たっては、必ずしも文書によっ

て同意していることが条件ではなく、財務諸表提出会社との関係状況の内容等から

実質的に判断することが必要です。

- 5 -

Q7:子会社の範囲の決定に関し、自己の計算において所有している議決権が百分の四

十未満であり、緊密な者及び同意している者が所有している議決権とを合わせて

(自己の計算において議決権を所有していない場合を含む。)他の会社等の議決権

の過半数を占めている会社であって、かつ、一定の要件のいずれかに該当する場合

の具体例として、適用指針では債務超過の会社の場合を示していますが、その内容

を説明してください。

A:債務超過会社の場合は、財務諸表提出会社が他の会社の議決権を直接所有していなく

ても、緊密な者及び同意している者を通じて議決権の過半数を間接的に所有している場

合で、例えば、債務保証を行っていることによって債務超過額を負担することになって

いるときには(適用指針第15項(2))、一般的に、財務諸表提出会社が当該会社の存続

の決定を行い損失負担等について責任をとる立場にあるため、当該会社を実質的に支配

しているものと考えられます。

なお、このような考え方は、債務保証を行っている場合に限ることなく、また、実際

に債務超過会社となっていなくても、将来債務超過に陥ったときに責任をとることが明

らかとなっているような場合も含まれるものと解されます。

Q8:共同出資の合弁会社が子会社に該当するか否かの判断は、どのように行うことと

なりますか。

A:適用指針では、「他の会社に対し共同で出資を行っている合弁会社の場合にも、意思

決定機関を支配しているか否かの判定を行うこととなるが、例えば、当該他の会社に共

同支配企業の形成による処理方法が適用され、その後も共同で支配されている実態にあ

る場合には、当該他の会社は共同で出資を行っている会社のうち特定の会社の子会社に

は該当せず、それぞれの会社の関連会社として取り扱われる。」とされています(適用

指針第16項(2))。これは、連結会計基準第7項ただし書きでは、他の企業の意思決

定機関を支配していることに該当する要件を満たしていても、財務上又は営業上若しく

は事業上の関係からみて他の企業の意思決定機関を支配していないことが明らかである

と認められる場合、当該他の企業は子会社に該当しないものとしていることから、これ

に該当する場合として例示されているものです(適用指針第16項)。

(1) 子会社に該当しない合弁会社の具体例

共同支配企業に該当する場合には、子会社に該当しないこととなりますが、共同

支配企業に該当するか否かは、企業会計基準適用指針第10号「企業結合会計基準及

び事業分離等会計基準に関する適用指針」により判定することになります。

(2) 子会社に該当する合弁会社の具体例

例えば、以下のような合弁会社である場合には、財務諸表提出会社の子会社に該

当するものと考えられます。

① 合弁会社が所在する国の法制上の制約等により、形式的には50%以下の出資と

なっているが、合弁会社の経営責任及び最終損益について、財務諸表提出会社が

全面的に責任を負い、他の出資者は出資額を限度とした責任しか負わない場合

② 形式的には対等出資となっているが、合弁相手先である出資企業が合弁会社の

議決権行使を財務諸表提出会社に委任している場合

③ 合弁契約書において、財務諸表提出会社が合弁会社の経営責任及び最終損益に

ついて全面的に責任を負うことが示されている等、財務諸表提出会社が単独で支

配していることが明らかな場合

なお、「企業結合に係る会計基準」適用前に設立された合弁企業については、以

- 6 -

下の改正前の本Q&Aが適用されると考えられます。

(改正前Q8 A(1))

A:他の会社に対し共同で出資を行っている場合にも、意思決定機関を支配してい

るか否かの判定を行うこととなりますが、当該他の会社が共同支配の実態にあ

る合弁会社である場合には、当該他の会社は共同で出資を行っている会社のう

ち特定の会社の子会社には該当せず、それぞれの会社の関連会社として取り扱

うこととなります。

(1) 子会社に該当しない合弁会社の具体例

財務諸表提出会社及び他の出資者が、双方の技術、営業網、人的資源、資金

により対等の立場で合弁会社を運営しており、双方が対等に出資し役員も対等

に派遣している場合には、出資企業のいずれか一方が合弁会社の意思決定機関

を単独で支配しているとはいえず、この合弁会社は共同支配の実態にあるもの

と認められ、いずれか一方の子会社として扱うことはできないものと考えられ

ます。

また、出資は対等であるが、財務諸表提出会社が合弁会社の過半数の役員を

派遣し、かつ従業員もすべて出向者で構成している等の状況にあり、日常的な

運営を他の出資者から委ねられている場合であっても、合弁会社の基本的な運

営方針について財務諸表提出会社のみで決定できない場合には、単独で支配し

ているとは認められず、子会社に該当しないものと考えられます。

- 7 -

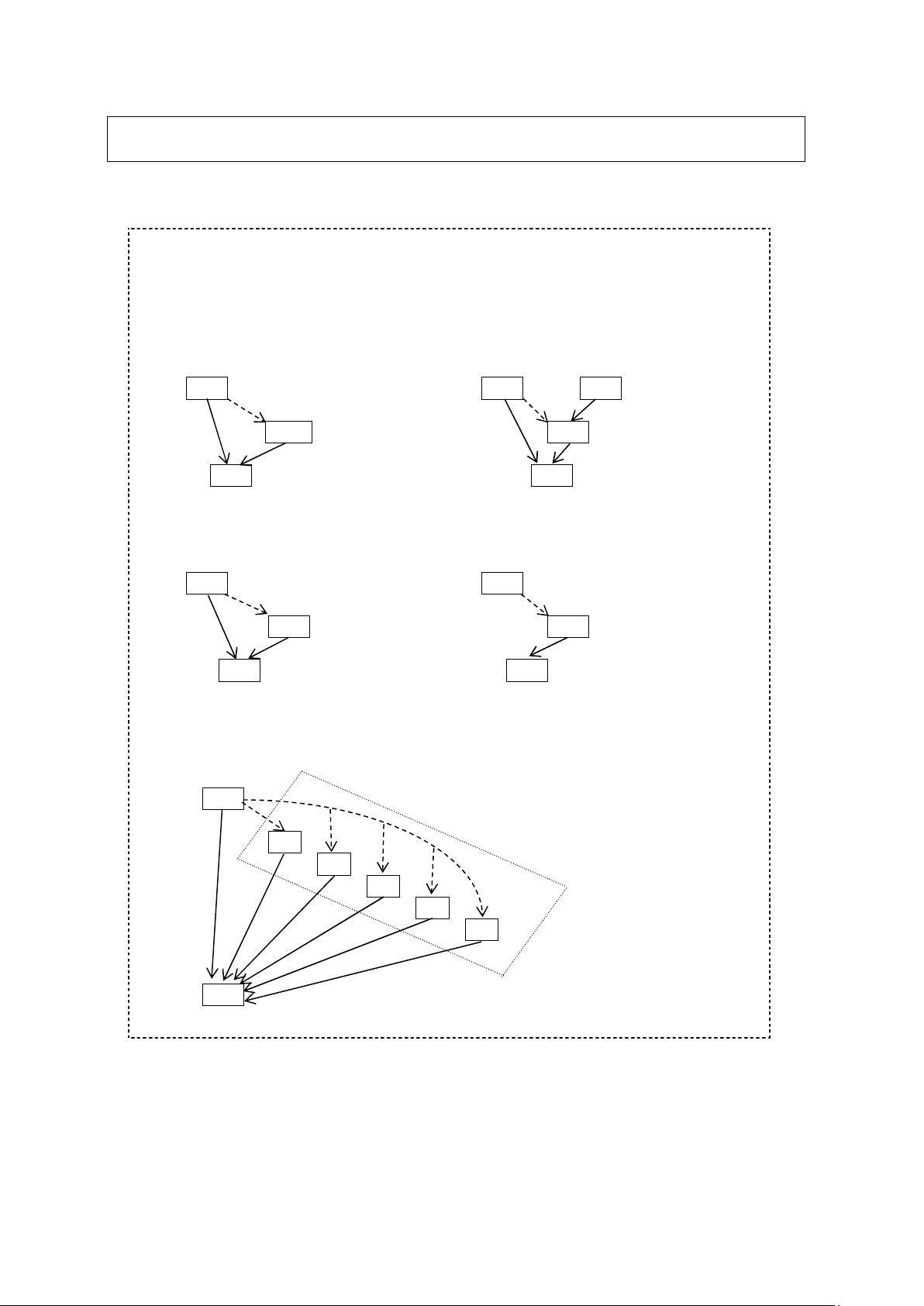

Q9:緊密な者と合わせて議決権の過半数を所有することとなる場合の判定に関する基

本的な考え方について、具体的な事例に基づいて説明してください。

A:

(具体的事例)

P社:財務諸表提出会社 S社:判定対象会社 A社:緊密な者

X社:外部株主

事例(1) 事例(2)

P社

30% P社

30% X社

70%

39% A社

39% A社

25% 25%

S社

S社

事例(3) 事例(4)

P社

0% P社

30%

30% A社

A社

70% 70%

S社

S社

事例(5)

P社

5% 5%

A1

5%

A2

5%

15% A3

5%

5% 15% A4

15% A5

15%

15%

S社

緊密な者と合わせて議決権の過半数となる場合の判定に関する考え方については、

以下のように理解することが適切と考えられます。

事例(1)の場合、P社及びA社を合計したS社の議決権の所有割合は64%で過半

数を占めており、S社はP社の子会社に該当する要件を満たしていることとなりま

す。

- 8 -

しかしながら、A社の株主が事例 (2)のような状況、すなわち、外部株主X社が

Aの株式の70%(過半数)を所有している場合には、S社はP社の子会社である要

件は満たしてはいるものの、外部株主X社の存在を考慮して実質的に判定すること

が必要となります。

判定の結果、例えば、A社はX社の子会社に該当すると判定されたため、S社は

X社にとって関連会社となり、かつ、P社にとっても関連会社ということになる可

能性もあります。

このような場合には、形式的な要件のみにとらわれることなく、実質的な関係、

すなわち、このS社を実質的に支配している者又は重要な財務等の方針の決定に影

響を与えることができる者が存在しているかどうかという点が判断のポイントにな

るものと考えられます。

このように、子会社の範囲の判定をする際には、要件にとらわれることなく、実

質的な関係、親会社としての責任はどの会社が負うのかという観点から判定するこ

とが必要です。

事例(3)の場合には、S社の議決権をP社が30%、A社が70%所有していますが、

P社がA社に特に依頼して株式を所有してもらっているのであれば、P社の子会社

に該当することも考えられます。ただし、この所有割合だけを見るとS社にとって

A社が70%を所有していますので、特段の事情がない限りA社が親会社になると思

われますが、あくまでも実質的な関係、状況等を勘案して判断することとなります。

事例(4)についても、P社がA社に特に依頼して株式を所有してもらっているの

か、あるいは、あくまでもS社はA社と一体なのかが問題となります。したがって、

この議決権の所有割合だけで、子会社としての判定要件に該当する又は該当しない

という判断はできないということに注意する必要があります。

事例(5)については、A1からA5までがP社にとって緊密な者に該当するもの

とし、P社と点線で囲ったグループの合計でS社の株式の過半数を所有している場

合で、P社がS社に役員を過半数送り込んでいる等の要件により、実質的に支配し

ていると認められる場合には、S社もP社の子会社に該当することとなります。

このように、グループで議決権を所有している場合においても、実質的な支配力

に基づいて子会社を判定することが必要となります。

- 9 -

Q10:財務諸表提出会社の役員が他の会社の議決権を所有し、それぞれ以下のような状

況にある場合には、財務諸表提出会社にとって当該他の会社が子会社等に該当する

か否かの判定をどのように行うべきかについて、具体例に基づいて説明してくださ

い。

(1) 財務諸表提出会社の役員が議決権の過半数を所有する会社は、財務諸表提出会

社の子会社に該当することとなりますか。

(2) 財務諸表提出会社の役員が議決権のすべて(当該役員の配偶者等が所有する議決

権を含む。)を所有する会社が、財務諸表提出会社の議決権の過半数を有してい

るときには、当該会社は財務諸表提出会社の親会社に該当することとなります

か。

A: (1)について

(具体的事例)

P社:財務諸表提出会社 A社、B社:判定対象会社

役員X:緊密な者

事例(1)

P社

事例(2) P社

役員X

役員X

10%

90% 100%

A社

B社

事例(1)のA社は、P社が所有する10%の議決権と、P社にとって一般的に緊密な

者と考えられる役員Xが所有する90%の議決権とを合わせて議決権の100%を所有す

る会社であるため、子会社に該当する可能性があります。

また事例(2)のB社は、P社が議決権を所有していませんが、P社にとって一般的

に緊密な者と考えられる役員Xが議決権の100%を所有する会社であるため、子会社

に該当する可能性があります。

しかしながら、A社又はB社の事例において財務上又は営業上若しくは事業上の関

係等からみて、緊密な者を考慮してもP社が意思決定機関を支配していないことが明

らかと認められる場合には、子会社に該当しないこととなります。具体的には、P社

と役員X及びA社又はB社の関係状況からみて役員Xの議決権行使の意思がP社と同

一でないことが明らかな場合や、A社又はB社が破綻したときに役員Xが損失を実質

的に負担する(P社は、議決権の所有割合を超えて損失を負担しない)こととなって

いる場合には、A社又はB社はP社の子会社に該当しないものと考えられます。

なお、子会社に該当しなかった場合に、A社又はB社がP社の関連会社に該当する

か否かについては、出資、人事、資金、技術、取引等の関係を通じて、財務及び営業

又は事業の方針の決定に対して、P社が重要な影響力を有しているかどうかによって

判断することとなります。

- 10 -

(2)について

(具体的事例)

P社:財務諸表提出会社 C社:判定対象会社(役員の個人的持株会社)

役 員 X

100%

(役員Xの配偶者等が所有する議決権を含む。)

C 社

55%

P 社

C社は、P社の議決権の過半数を所有しているため、基本的にはP社の意思決定機

関を支配しているものと考えられます。

しかしながら、C社が役員X(役員X及びその配偶者等が議決権を所有している場

合を含む。)の個人的な財産管理会社であり、C社がP社を支配している実態はない

と監査上判断できる場合には、P社はC社によって支配されているのではなく、役員

Xによって実質的に支配されているものと考え、例外的に、C社はP社の親会社に該

当しないものと判断することが認められると考えられます。

Q11:子会社及び関連会社の範囲の判定において検討すべき要件について、適用指針で

は「重要な」、「相当程度」、「主要な」、「大部分」、「合理的な」及び「極め

て重要な」などの記載がありますが、その判断はどのように行いますか。

A:「重要な」、「相当程度」、「主要な」、「大部分」、「合理的な」及び「極めて重

要な」などの判断に当たっては、その具体的な割合や数値基準を示し得るものではなく、

対象となる事象、取引等によって支配することができるか否か又は影響を及ぼすことが

できるか否かについて、財務諸表提出会社との関係に基づき実質的に判断することが必

要となります。

Q12:子会社及び関連会社の範囲に含まれる「会社に準ずる事業体」の判定に当たっての

留意事項を示してください。

A:適用指針第28項では、子会社及び関連会社の範囲に含まれる「会社に準ずる事業体」

には、「資産の流動化に関する法律」に基づく特定目的会社や「投資信託及び投資法人

に関する法律」に基づく投資法人、投資事業組合、海外における同様の事業を営む事業

体、パートナーシップその他これらに準ずる事業体で営利を目的とする事業体が該当す

るものと考えられるとされています。

また、財団法人・社団法人などの公益法人は、収益事業を行っている場合もあります

が、本来営利を目的とするものでないため、原則として、会社に準ずる事業体には該当

しないものと考えられます。

- 11 -

民法上の組合については、当該組合の財務諸表に基づいて、当該組合に対する出資等

に対応する数値が個別財務諸表に反映されていますが、このことと子会社に該当し連結

の範囲に含まれることとは別個に判断すべきであり、子会社に該当するか否かは、あく

までも支配力基準によって判定することとなります(企業会計基準委員会 実務対応報

告第20号「投資事業組合に対する支配力基準及び影響力基準の適用に関する実務上の取

扱い」(以下「実務対応報告第20号」という。)参照)。

なお、我が国における建設業のジョイントベンチャーは、法的には民法上の組合に相

当するものと考えられていますが、現行会計実務上は毎年一定の時期に規則的な決算を

行うことなく、構成員各社の会計に組み込む形態となっているため、連結実務上では個

別の組織体として認識しないことが適切と考えられます。

Q13:特別目的会社に関する取扱いについて、以下の点を説明してください。

(1) 金融機関・弁護士等が特別目的会社に全部又はその大部分を出資しているとして

も、資産を譲渡した企業が当該特別目的会社の重要な財務及び営業又は事業の方

針の決定を支配する契約等が存在する場合には、当該特別目的会社は資産を譲渡

した企業の子会社に該当することとなりますか。

(2) チャリタブル・トラスト等の形式的かつ非営利の事業体を経由して出資した場

合の取扱いはどのようになりますか。

(3) 金融資産を特別目的会社に譲渡する際に、譲渡した企業が特別目的会社から独

立しているものとして、譲渡した企業の子会社には該当しないものと推定される

場合とは、具体的にどのような場合ですか。

(4) 負債を特別目的会社が引き受ける場合の取扱いは、資産を譲渡する場合の取扱

いと同様となりますか。

A:(1) 金融機関・弁護士等が特別目的会社に全部又はその大部分を出資し、資産を譲渡

した企業は出資を行っていないか、又は出資を行っていても15%未満である状況に

おいて、当該特別目的会社の重要な財務及び営業又は事業の方針の決定を支配する

契約等で、権利義務並びに損益等が実質的に資産を譲渡した企業に帰属すると認め

られる場合には、通常、資産を譲渡した企業が自己の計算において当該特別目的会

社の議決権を所有しているものと判断され、当該特別目的会社は譲渡した企業の子

会社に該当することとなります。

しかしながら、このような場合であっても、特別目的会社が連結会計基準第7-2

項に示されている特別目的会社に資産を譲渡した企業から独立しているものと認め

られる要件を満たしている場合には、当該特別目的会社は資産を譲渡した企業の子

会社には該当しないものと推定されることとなります。

なお、特別目的会社が資産を譲渡した企業の子会社に該当しないものと推定され

た特別目的会社(開示対象特別目的会社)については、特別目的会社適用指針による

注記が必要となることに留意する必要があります。

(2) チャリタブル・トラスト等の形式的かつ非営利の事業体を経由して出資している

場合も、その形式的かつ非営利の事業体は、「緊密な者」又は「同意している者」と解

されます。したがって、そのような事業体を経由して出資したとしても、上述(1)

の場合と同様に取り扱うこととなります。

(3) 金融資産が譲渡された特別目的会社について、譲渡した企業の子会社に該当する

か否かの判定に当たっては、金融資産の消滅の認識要件、つまり、金融資産に対す

る支配の移転の要件を勘案する必要があります。

したがって、金融資産を特別目的会社に譲渡した際に、金融資産の消滅の認識要

件を満たせば、当該特別目的会社は譲渡した企業の子会社に該当しないことになり

- 12 -

ます。金融資産を特別目的会社に譲渡した際に、金融資産の消滅の認識として取り

扱う場合とは、企業会計基準第10号「金融商品に関する会計基準」に規定されている

金融資産の消滅の認識に係る3要件及び同基準注4に規定されている適格な特別目

的会社に係る2要件を共に満たす場合です。

(4) 連結会計基準第7-2項において、特別目的会社が、譲渡した企業の子会社に該当

しないものと認められているのは、譲渡した企業が資産を譲渡した場合であり、特

別目的会社が負債を引き受けた場合には、この取扱いは認められません。したがっ

て、(1)の考え方と同様に、特別目的会社の重要な財務及び営業又は事業の方針の

決定を支配する契約等で、特別目的会社の権利義務並びに損益等が実質的に負債を

引渡した企業に帰属する場合には、通常、負債を引渡した企業が自己の計算におい

て当該特別目的会社の議決権を所有しているものと判断され、当該特別目的会社は、

負債を引渡した企業の子会社に該当することとなります。

例えば、発行会社が特別目的会社に対して新株予約権付社債(旧転換社債)を発

行し、当該特別目的会社が新株予約権付社債(旧ワラント債)を投資家に発行する

場合などは、原則として、当該特別目的会社は発行会社の子会社となるものと考え

られます。

Q14:連結の範囲及び持分法の適用範囲からの除外に関する重要性の判断に当たっての

具体的な取扱いを示してください。

A:連結の範囲及び持分法の適用範囲からの除外に関する重要性の判断をどのように行う

かについては、監査・保証実務委員会報告第52号「連結の範囲及び持分法の適用範囲に

関する重要性の原則の適用等に係る監査上の取扱い」によります。したがって、その判

断に当たっては、同委員会報告に基づき、企業集団における個々の子会社の特性並びに

少なくとも資産、売上高、利益及び利益剰余金の4項目に与える影響を考慮するほか、

純資産に含まれる評価・換算差額等及び新株予約権についても、その重要性を考慮する

必要があります。

Q15:投資事業組合が子会社又は関連会社に該当するか否かを判断する上での規定を教

えてください。

A:連結会計基準第5項及び第6項並びに企業会計基準第16号「持分法に関する会計基準」

第4-2項及び第5項では、子会社又は関連会社に含まれるものとして、会社、組合その

他これらに準ずる事業体(外国におけるこれらに相当するものを含む。)を挙げており、

投資事業組合は、一定の要件を満たした場合、子会社又は関連会社に含まれることとな

ります。

また、実務対応報告第20号のQ1のAでは、「投資事業組合は、一般に、投資事業有

限責任組合契約に関する法律(以下「投資事業有限責任組合法」という。)による投資

事業有限責任組合や、民法上の任意組合(民法第667条以下)、商法上の匿名組合(商

法第535条以下)として組成されており、投資育成や企業再生支援など様々な投資事業

を行っている場合が多い。」とされています。なお、投資事業組合には、コンテンツや

不動産などを投資対象とするケースも含まれるものと考えられます。

- 13 -

Q16:監査上、投資事業組合の実態を把握する上で、どのような点に留意すべきでしょ

うか。

A:実務対応報告第20号では、基本的に、業務執行の権限の割合によって、投資事業組合

に対する支配力又は影響力を判断し、子会社又は関連会社に該当するか否かを、判定す

ることとしており、業務執行の権限の保有割合は、自己の計算により保有しているもの

の他に、緊密な者又は同意している者が保有しているものも合わせて判定することとさ

れています。

また、出資者(出資以外の資金の拠出者も含む。)が業務執行の権限を有していない

場合でも、当該出資者からの出資額や資金調達の状況や、投資事業から生ずる利益又は

損失の享受又は負担の状況等によっては、投資事業組合が子会社に該当する場合がある

とされています(実務対応報告第20号Q1参照)。

したがって、監査上、上記の業務執行の権限、出資額及び資金調達の状況、投資事業

から生ずる利益又は損失の享受又は負担の状況等の実態を把握すべく、以下の点に留意

する必要があります。

(1) 投資事業組合を利用する意図の把握

当該投資事業組合への出資が、合理的な理由があるかを検討し、特定の事業等を

連結財務諸表から除外することが意図されていないかを、把握する必要があります。

企業が当該投資事業組合の組成に関与している場合には、特に留意する必要があり

ます。

なお、当初の出資目的や取締役会における議決等の出資プロセスが不透明な場合

には、組合財産の実在性そのものに問題があることも有り得るため、慎重に対応す

る必要があります。

(2) 組合契約の内容

業務執行の権限の内容、出資額及び資金調達の状況(実質的な資金の拠出者)、

投資事業から生ずる利益又は損失の享受又は負担の状況等を把握するために、組合

契約書を閲覧する必要があります。

・ 組合の事業内容

・ 組合員の構成

・ 業務執行者の属性

・ 組合員の権限、責任及び義務

・ 組合員による財務及び営業又は事業の方針及びその変更方法の決定方法

・ 組合財産の管理運用方法、投資のガイドライン

・ 組合財産の分配方法

・ 決算報告についての会計及び監査に関する事項

・ その他の特約の有無

(3) 業務の執行の状況

業務執行組合員等、業務執行の権限を有する者が、実際に業務の執行を行ってい

るかを確認する必要があります。業務執行組合員等、業務執行の権限を有する者が

実際の業務の執行を行っていない場合には、出資を行っている企業の緊密な者又は

同意している者に当たる可能性があるため留意が必要です(Q18参照)。

(4) 組合が保有する資産、負債、損益の内容の把握及び組合が保有する投資勘定の最

終的な投資先の把握

業務執行の状況、出資額及び資金調達の状況、投資事業から生ずる利益又は損失

の享受又は負担の状況等の実態を把握するためには、組合が保有する資産、負債、

損益の内容の検討が必要となりますが、特に組合の投資先が他の組合等の持分等で

ある場合には、投資勘定の最終的な投資先を把握することが必要となります(Q17

参照)。

- 14 -

Q17:複数の投資事業組合等を経由して投資がなされる場合には、監査上、どのような

点に留意が必要でしょうか。

A:投資事業組合では、他の投資事業組合を投資先とする例が多くみられます。複数の組

合等の事業体を経由してある企業への投資がなされる場合、最終的な投資先を子会社又

は関連会社とする必要がないかを、監査上、検討する必要があります。

子会社には、会社のみならず、組合その他これらに準ずる事業体(外国におけるこれ

らに相当するものを含む。)も該当し、また、親会社及び子会社又は子会社が、他の企

業を支配している場合における当該他の企業(いわゆる孫会社)も、その子会社とみな

されます(実務対応報告第20号Q3参照)。

また、実務対応報告第20号では、留意事項として、「出資者の子会社に該当しない他

の会社や組合、財団法人・社団法人などの公益法人、特定非営利活動法人(NPO法人)

などの事業体や個人を介在させている場合であっても、当該出資者が当該投資事業組合

の財務及び営業又は事業の方針を決定しているときには、当該投資事業組合は当該出資

者の子会社に該当する。」とされています(実務対応報告第20号Q1 3(2)参照)。

複数の投資事業組合等を経由して投資が行われている可能性がある場合には、監査上、

企業が出資している投資事業組合の投資勘定の投資先の情報を企業に聴取するとともに

合理的な監査証拠を入手する必要があり、当該企業が投資勘定の内容を把握していない

場合には、組合員としての権利の行使により、内容を把握することを求める必要があり

ます(民法第673条、投資事業有限責任組合契約に関する法律第16条、商法第539条)。

なお、複数の投資事業組合等を経由して投資が行われている可能性がある場合で、最

終的な投資先が判明しない場合には、監査範囲の限定に当たる可能性があるため留意す

る必要があります。

Q18:「緊密な者」又は「同意している者」が業務執行の権限を保有しているか否かを判

断する上では、監査上、どのような点に留意すべきでしょうか。

A:「緊密な者」及び「同意している者」の判定については、適用指針に準拠することと

なります。

また、実務対応報告第20号では、「ここで、「緊密な者」とは、自己と出資、人事、

資金、技術、取引等において緊密な関係があることにより、自己の意思と同一の内容の

業務執行の権限を行使すると認められる者をいう。緊密な関係の有無については、両者

の関係に至った経緯、両者の関係状況の内容、過去の業務執行の権限の行使の状況、自

己の商号との類似性等を踏まえ、実質的に判断する。さらに、緊密な者には、これまで

自己と関係がない場合でも、自己と投資事業組合、緊密な者に該当すると考えられる者

との関係状況からみて、自己の意思と同一の内容の業務執行の権限を行使すると認めら

れる者を含み、また、企業以外に、出資者である会社の役員若しくは使用人である者、

又はこれらであった者など、当該出資者である会社の意向に沿って当該投資事業組合の

業務執行の権限を行使すると認められる個人を含むことに留意する必要がある。」、

「また、「同意している者」とは、自己の意思と同一の内容の業務執行の権限を行使す

ることに同意していると認められる者(個人を含む。)をいう。」とされています(実

務対応報告第20号Q1 2(2)①参照)。

以下のようなケースの場合は、業務執行組合員が、企業の「緊密な者」及び「同意し

ている者」となる可能性があるため、監査上、留意する必要があります。

(1) 企業の代表権のある役員やその他の役員(これらであったものを含む。)が設立

した会社又は組合が、企業が投資する投資事業組合の業務執行者又は資金拠出者と

なる例

- 15 -

(2) 形式的な業務執行者として、弁護士や会計事務所等が就任している例

特に、(1)の代表権のある役員やその他の役員が設立した会社又は組合が、企業が投

資する投資事業組合の業務執行者又は資金拠出者となるケースなどにおいては、代表権

のある役員の個人としての取引と企業の取引の峻別が難しく、監査上のリスクがより高

くなると判断されるため、慎重な対応が必要となります。

Q19:投資事業組合が子会社又は関連会社に該当するとされた場合、連結財務諸表の監

査上、どのような監査手続が必要になるでしょうか。

A:投資事業組合が子会社に該当すると判定された場合には、通常の株式会社における子

会社のケースと同様な監査手続を実施する必要があり、当該投資事業組合に重要性がな

い場合を除き、単に投資事業組合の決算書を入手するのみではなく、原則的に、その資

産、負債、損益の内容に関する合理的な証拠を入手することが必要となります。また、

例えば、企業と投資事業組合の決算期が異なる場合(投資事業組合の決算が最終分配時

まで行われない場合を含む。)の取扱いも通常の株式会社の場合と同様となり、投資事

業組合の仮決算が必要となるケースがあるため、留意する必要があります。

投資事業組合が関連会社に該当すると判定された場合についても、同様に、通常の株

式会社における関連会社のケースと同様な監査手続を実施する必要があります。

A:連結会計基準第7項ただし書きでは、他の企業の意思決定機関を支配していることに

該当する要件を満たしていても、財務上又は営業上若しくは事業上の関係からみて他の

企業の意思決定機関を支配していないことが明らかであると認められる場合、当該他の

企業は子会社に該当しないものとしています。これを受けて、適用指針では、この例の

一つとして、「ベンチャーキャピタルなどの投資企業(投資先の事業そのものによる成

果ではなく、売却による成果を期待して投資価値の向上を目的とする業務を専ら行う企

業)が投資育成や事業再生を図りキャピタルゲイン獲得を目的とする営業取引として、

又は銀行などの金融機関が債権の円滑な回収を目的とする営業取引として、他の企業の

株式や出資を有している場合において、連結会計基準第7項にいう他の企業の意思決定

機関を支配していることに該当する要件を満たしていても、次のすべてを満たすような

とき(ただし、当該他の企業の株主総会その他これに準ずる機関を支配する意図が明確

であると認められる場合を除く。)には、子会社に該当しないことにあたる。」とされ

ています(適用指針第16項(4)参照)。

① 売却等により当該他の企業の議決権の大部分を所有しないこととなる合理的な計

画があること

② 当該他の企業との間で、当該営業取引として行っている投資又は融資以外の取引

がほとんどないこと

③ 当該他の企業は、自己の事業を単に移転したり自己に代わって行うものとはみな

せないこと

④ 当該他の企業との間に、シナジー効果も連携関係も見込まれないこと

この取扱いについては、監査上、形式的な判定にとどまらず、まず、実態としてこ

れらの投資が、投資企業が投資育成や事業再生を図りキャピタルゲイン獲得を目的と

している営業取引であるかどうか、又は金融機関が債権の円滑な回収を目的としてい

Q20:適用指針では、他の企業の意思決定機関を支配していないことが明らかであると

認められる場合の一例として、ベンチャーキャピタルなどの投資企業のケースをあ

げています。この取扱いについて、監査上の留意点を説明してください。

- 16 -

る営業取引であるかどうかを検討し、そのうえで実質的に①から④の要件を満たして

いるかを監査上判断することが必要となります。

なお、①の要件については、「営業取引として他の企業の株式や出資を有している

ことが前提とされていることから、当該営業取引の性質に見合う売却等の方法や時期

その他の事項を考慮した計画の合理性が必要となる。」(適用指針第41項(1)参照)

とされていますが、売却等の予定時期が長期にわたっている場合(例えば、5年ない

し6年を超えるような場合)は、監査上、慎重な検討が必要になると考えられます。

さらに、適用指針第16項(4)では、他の企業の株式や出資を有している投資企業

や金融機関は、実質的な営業活動を行っている企業であることが必要であり、また、

当該投資企業や金融機関が含まれる企業集団に関する連結財務諸表にあっては、当該

企業集団内の他の連結会社(親会社及びその連結子会社)においても上記②から④の

要件を満たすことが適当であるとされていますので、監査上、留意が必要です。

適 用

「「連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の留意点につ

いてのQ&A」の改正について」(平成24年3月22日)は、平成24年3月22日から適用す

る。ただし、Q13については、連結会計基準第44-4項の適用時期と同様とする。

以 上