企業会計基準委員会

企業会計基準適用指針第

15

号

2

02

4

年

9

月

一定の特別目的会社に係る開示に関する適用

指針

- 1 -

企業会計基準適用指針第 15 号

一定の特別目的会社に係る開示に関する適用指針

2007 年(平成 19 年)3 月 29 日

改正 2008 年(平成 20 年)6 月 20 日

改正 2011 年(平成 23 年)3 月 25 日

最終改正 2024 年 9 月 13 日

企業会計基準委員会

目 次 項

目 的・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

開 示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

4

議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

6

結論の背景・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

7

経 緯・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

7

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

8

開 示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

9

参考(開示例)

1. 金融資産の流動化(1)

2. 金融資産の流動化(2)

3. 不動産の流動化(1)

4. 不動産の流動化(2)

- 2 -

目 的

1. 本適用指針は、企業会計基準第 22 号「連結財務諸表に関する会計基準」(以下「連結会

計基準」という。)を踏まえて、一定の特別目的会社に係る開示に関する指針を定めるもの

である。

適用指針

範 囲

2. 本適用指針は、連結財務諸表を作成する場合に適用する。

なお、連結財務諸表を作成していないが、個別財務諸表において一定の特別目的会社に係

る注記を行う場合には、本適用指針による。

開 示

連結財務諸表の注記事項

3. 連結財務諸表に注記しなければならない「連結の範囲等」(連結会計基準第 43 項(1))及

び「企業集団の財政状態、経営成績及びキャッシュ・フローの状況を判断するために重要な

その他の事項」(連結会計基準第 43 項(4))には、連結会計基準第 7-2 項により、子会社に

該当しないものと推定された特別目的会社(この場合において関連会社とされているものも

含む。以下「開示対象特別目的会社」という。)に関する次の事項を含む。ただし、重要性

が乏しいものは注記を省略することができる。

(1) 開示対象特別目的会社の概要及び開示対象特別目的会社を利用した取引の概要

① 開示対象特別目的会社の概要には、開示対象特別目的会社の数、主な法形態、会社

(連結子会社を含む。本項において以下同じ。)との関係(開示対象特別目的会社の

議決権に対する所有割合、役員の兼任状況など)が該当する。

② 開示対象特別目的会社を利用した取引の概要には、会社と開示対象特別目的会社と

の取引状況(主な対象資産等の種類、主な取引形態、回収サービス業務や収益を享受

する残存部分の保有などの継続的な関与の概要、将来における損失負担の可能性など)

や取引の目的が該当する。

(2) 開示対象特別目的会社との取引金額等

① 開示対象特別目的会社との取引金額等には、会社と開示対象特別目的会社との間(開

示対象特別目的会社間も含む。以下同じ。)で当期に行った主な取引の金額(資産の

譲渡取引額など)又は当該取引の期末残高(資金取引に係る債権債務や債務保証、担

保などの額)、当期の主な損益計上額(譲渡損益、金融損益、投資からの分配損益、

回収サービス業務による損益など)、開示対象特別目的会社の直近の財政状態(資産

総額や負債総額)が該当する。

② 開示対象特別目的会社との取引金額等を開示するにあたっては、企業集団に関する

状況について利害関係者の判断を誤らせないように、適切な補足説明を行う。

- 3 -

③ 開示対象特別目的会社の直近の財政状態を開示するにあたっては、会社の決算日と

の差異にかかわらず、直近に行われた開示対象特別目的会社の正規の決算に基づく金

額を単純合算して開示することができる。

④ 開示対象特別目的会社に対する資産の譲渡取引を金融取引として処理している場合

には、譲渡資産と譲渡によって受け入れた金銭に対応する負債が計上されているため、

当該取引における開示対象特別目的会社との取引金額等を開示する必要はない。ただ

し、開示対象特別目的会社の概要及び開示対象特別目的会社を利用した取引の概要

((1)参照)については開示する必要があることに留意する。

なお、開示対象特別目的会社に関するこれらの事項を注記するにあたっては、類似の取引

形態や対象資産等ごとに適切に集約して、概括的に記載するものとする。また、注記を行う

重要性の判断にあたっては、当該集約された単位ごとに行うことが適当である。

適用時期等

適用時期

4. 2007 年(平成 19 年)3 月公表の本適用指針(以下「2007 年(平成 19 年)適用指針」と

いう。)は、2007 年(平成 19 年)4 月 1 日以後開始する連結会計年度(当該連結会計年度

を構成する中間連結会計期間を含む。)から適用する。ただし、2007 年(平成 19 年)4 月

1 日前に開始する連結会計年度から適用することができる。

なお、連結財務諸表を作成していないが、個別財務諸表において開示対象特別目的会社に

係る注記を行う場合(第 2 項参照)にも、2007 年(平成 19 年)4 月 1 日以後開始する事業

年度(当該事業年度を構成する中間会計期間を含む。)から適用する。ただし、2007 年(平

成 19 年)4 月 1 日前に開始する事業年度から適用することができる。

また、2007 年(平成 19 年)適用指針により、新たに注記することとなる事項は、会計基

準の変更に伴う会計方針の変更にはあたらないものとする。

4-2. 2008 年(平成 20 年)改正の本適用指針(以下「2008 年(平成 20 年)改正適用指針」と

いう。)は、2008 年(平成 20 年)4 月 1 日以後開始する連結会計年度(当該連結会計年度を

構成する中間連結会計期間又は四半期連結会計期間を含む。)から適用する。

なお、連結財務諸表を作成していないが、個別財務諸表において開示対象特別目的会社に

係る注記を行う場合(第 2 項参照)にも、2008 年(平成 20 年)4 月 1 日以後開始する事業

年度(当該事業年度を構成する中間会計期間又は四半期会計期間を含む。)から適用する。

4-3. 2011 年(平成 23 年)に改正された本適用指針(以下「2011 年(平成 23 年)改正適用指

針」という。)の適用時期は、次のとおりとする。

(1) 2013 年(平成 25 年)4 月 1 日以後開始する連結会計年度及び事業年度の期首から適用

する。

(2) (1)の定めにかかわらず、2011 年(平成 23 年)4 月 1 日以後開始する連結会計年度及

び事業年度の期首から適用することができる。なお、その場合には、2011 年(平成 23

- 4 -

年)改正適用指針と同時に改正された企業会計基準第 22 号「連結財務諸表に関する会

計基準」、企業会計基準適用指針第 22 号「連結財務諸表における子会社及び関連会社

の範囲の決定に関する適用指針」及び実務対応報告第 20 号「投資事業組合に対する支

配力基準及び影響力基準の適用に関する実務上の取扱い」についても同時に適用する

必要がある。

4-4. 前項にかかわらず、2011 年(平成 23 年)改正適用指針のうち、本適用指針第 13 項(四

半期連結財務諸表に関する開示対象特別目的会社に係る注記事項)の削除は、2011 年(平

成 23 年)に改正された企業会計基準第 12 号「四半期財務諸表に関する会計基準」と同様に、

2011 年(平成 23 年)4 月 1 日以後開始する連結会計年度及び事業年度の第 1 四半期会計期

間から適用する。

4-5. 2024 年改正の本適用指針(以下「2024 年改正適用指針」という。)の適用時期は、2024

年に公表された企業会計基準第 34 号「リースに関する会計基準」(以下「リース会計基準」

という。)の適用時期と同様とする。

経過措置

5. 開示対象特別目的会社の開示に関する基礎データの入手、その確認や整理等に時間を要す

ることなどから、2007 年(平成 19 年)適用指針を 2007 年(平成 19 年)4 月 1 日以後開始

する連結会計年度を構成する中間連結会計期間及び事業年度を構成する中間会計期間から

適用することが困難と認められる場合には、当該中間連結会計期間及び中間会計期間におい

て、2007 年(平成 19 年)適用指針を適用しないことができる。ただし、この場合には、そ

の旨及び理由を注記する。

議 決

6. 2007 年(平成 19 年)適用指針は、第 125 回企業会計基準委員会に出席した委員 11 名全

員の賛成により承認された。

6-2. 2008 年(平成 20 年)改正適用指針は、第 154 回企業会計基準委員会に出席した委員 12

名全員の賛成により承認された。

6-3. 2011 年(平成 23 年)改正適用指針のうち、本適用指針第 4-3 項の対象となる改正は、第

221 回企業会計基準委員会に出席した委員 11 名のうち 10 名の賛成により承認された。この

本適用指針第 4-3 項の対象となる改正の公表に反対した委員の意見は、連結会計基準第 45-3

項に記載されている。

6-4. 2011 年(平成 23 年)改正適用指針のうち、第 4-4 項の対象となる改正は、第 221 回企業

会計基準委員会に出席した委員 11 名全員の賛成により承認された。

6-5. 2024 年改正適用指針は、第 532 回企業会計基準委員会に出席した委員 13 名全員の賛成に

より承認された。

- 5 -

結論の背景

経 緯

7. 企業会計審議会は、1997 年(平成 9 年)6 月に「連結財務諸表制度の見直しに関する意見

書」を公表し、従来の個別情報を中心とする開示から連結情報を中心とする開示に転換を図

ることを提言するとともに、連結情報充実の観点から改訂した「連結財務諸表原則」を公表

した。また、同審議会は、1998 年(平成 10 年)10 月に「連結財務諸表制度における子会社

及び関連会社の範囲の見直しに係る具体的な取扱い」(以下「子会社等の範囲の見直しに係

る具体的な取扱い」という。)を公表し、一定の要件を満たす特別目的会社については、当

該特別目的会社に対する出資者等の子会社に該当しないものと推定するとしていた。

この取扱いについては、近時、特別目的会社を利用した取引が急拡大するとともに複雑

化・多様化していることから、企業集団の状況に関する利害関係者の判断を誤らせるおそれ

があるのではないかという指摘があった。子会社の範囲について、議決権の所有割合以外の

要素を加味した支配力基準を導入した連結原則において、どのような特別目的会社であれば

出資者等の子会社に該当しないものと推定されるのかについては、さまざまな意見や見方が

あり、また、特別目的会社の連結については国際的にも議論されている問題であることなど

から、企業会計基準委員会は、今後、この取扱いについて検討することとしている。

一方、当面の対応として、出資者等の子会社に該当しないものと推定された特別目的会社

(開示対象特別目的会社)については、その概要や取引金額等の開示を行うことが有用であ

ると考えられることから、当委員会は本適用指針を公表した。

なお、2007 年(平成 19 年)適用指針では、四半期財務諸表における取扱いが必ずしも明

らかではないという指摘があったことから、その取扱いを明確にするため、2008 年(平成

20 年)6 月に改正した。

7-2. 2011 年(平成 23 年)改正適用指針では、子会社等の範囲の見直しに係る具体的な取扱い

三において子会社に該当しないものと推定される一定の特別目的会社の取扱いの見直しに

よる連結会計基準の改正に伴う所要の改正を行った。

7-3. また、2011 年(平成 23 年)改正適用指針では、2011 年(平成 23 年)の企業会計基準第

12 号「四半期財務諸表に関する会計基準」の改正に伴い、本適用指針第 13 項(四半期連結

財務諸表に関する開示対象特別目的会社に係る注記事項)を削除した。

7-4. 2024 年改正適用指針では、2024 年のリース会計基準の公表に伴い、参考(開示例)3 (1)

に関する所要の改正を行った。

範 囲

8. 本適用指針は、連結財務諸表を作成する場合に適用する。しかし、これだけでは、連結財

務諸表を作成していない場合には、開示対象特別目的会社に係る注記が行われないこととな

る。連結財務諸表を作成していない場合でも、個別財務諸表において開示対象特別目的会社

- 6 -

に係る注記を行うことが必要と考えられることから、この場合には、本適用指針によるもの

とした(第 2 項参照)。

なお、本適用指針では示されていないものの、法令や他の会計基準等により、個別財務諸

表において連結財務諸表に係る注記事項を開示する場合(例えば、関連会社に対する投資に

対して持分法を適用した場合の投資の金額や投資損益など)には、当該法令や他の会計基準

等に従って行うこととなる。

開 示

9. 第 7 項に記載のとおり、当面の対応として、開示対象特別目的会社については一定の開示

を行うこととしているため、本適用指針では、開示対象特別目的会社が関連会社とされてい

る場合であっても、当該開示の対象とすることとした。

なお、本適用指針では、開示対象特別目的会社に関する新たな開示を行うこととしている

が、このことは、子会社に該当しないものと推定された特別目的会社の範囲について影響を

及ぼすものではない。さらに、これまで開示対象特別目的会社に関連して開示されてきた関

連当事者との取引や偶発債務、担保資産、その他の追加情報として開示されてきた注記事項

が、本適用指針によって、今後開示される必要がなくなるわけではないことに留意する必要

がある。

また、本適用指針による注記事項のうち、他に同様の開示が財務諸表において行われてい

る場合には、その旨の記載をもって代えることができる。

10. 連結財務諸表を作成するにあたっては、企業集団の財政状態、経営成績及びキャッシュ・

フローの状況に関する利害関係者の判断を誤らせない限り、連結の範囲や持分法の適用範囲

の決定等に関して重要性の原則が適用される(連結会計基準注 1 及び企業会計基準第 16 号

「持分法に関する会計基準」第 26 項)。このため、開示対象特別目的会社の開示について

も、連結の範囲等に係る重要性が乏しいものと同程度のものは、重要性が乏しいものとして

注記を省略することができる(本適用指針第 3 項参照)。

連結の範囲等の決定に関して重要性が乏しい子会社や関連会社かどうかは、企業集団にお

ける個々の子会社や関連会社の特性及び資産や売上高、利益、利益剰余金に与える影響を

もって判断すべきものと考えられており、重要性が乏しい開示対象特別目的会社においても、

以下を除き、これに準ずることが考えられる。

(1) 会社と開示対象特別目的会社との間で行った取引等(債権債務や取引高、未実現利

益相当額など)を消去しない金額を用いて判断することができること

(2) 開示対象特別目的会社の直近の財務諸表を用いて判断することができること

11. 開示対象特別目的会社についての開示を行うにあたり、当該開示対象特別目的会社の範囲

をより具体的に定める必要があるのではないかという指摘がある。しかしながら、本適用指

針では、その範囲を具体的に定めるのではなく、当面の対応として、現行の取扱いに基づく

子会社に該当しないものと推定された特別目的会社を開示対象特別目的会社(図の②)とす

- 7 -

ることとした。この場合、会社によって開示対象特別目的会社の範囲が異なる可能性がある

ものの、子会社に該当するものとされている特別目的会社(図の①)と開示対象特別目的会

社(図の②)との区別は明確であると考えられる。これは、図の①の特別目的会社であれば、

重要性が乏しいものなどを除き連結の対象とされており、開示対象特別目的会社(図の②)

とは既に会計処理上、区別されていることによる。

なお、連結会計基準第 7-2 項によらず子会社に該当しないとされたもの(図の③)も、こ

の開示の対象にはならないが、それは、そもそも連結会計基準第 7 項(1)から(3)のいずれに

も該当しないものであり、子会社に該当しないものと推定された特別目的会社(開示対象特

別目的会社(図の②))と異なる理由で子会社に該当しないとされていたものであるため、

その会社においては、どの特別目的会社が開示の対象になるかは識別されていたと考えられ

る。

もっとも、これまで子会社に該当しない(したがって、連結の範囲に含まれない。)もの

としてきた特別目的会社が、開示対象特別目的会社(図の②)であるのか、又は図の③の特

別目的会社であるのかが識別されていない場合には、本適用指針の適用にあたり、会社は子

会社に該当しないとされてきた特別目的会社が、開示対象特別目的会社(図の②)であるの

かそうではないのかを吟味することが必要となる。

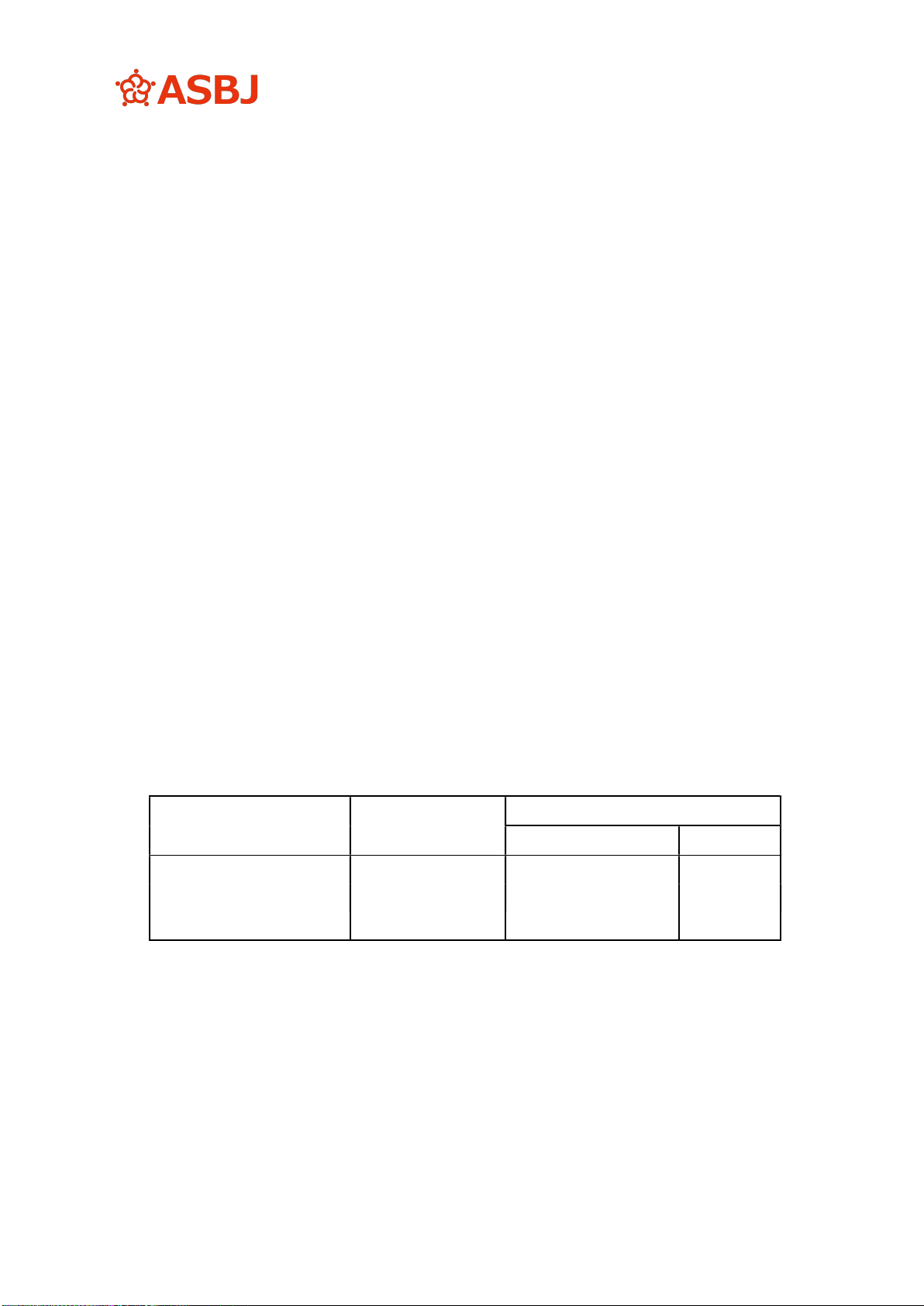

【図 特別目的会社と子会社の範囲の関係】

①子会社に該当するものと

されている特別目的会社

②子会社に該当しないもの

と推定された特別目的会

社

(開示対象特別目的会社)

③②以外で子会社に該当

しない特別目的会社

12. 開示対象特別目的会社との取引金額等を開示するにあたっては、当該開示対象特別目的会

社を利用することによる企業集団の財政状態及び経営成績の変動が概ね理解できるように、

本適用指針では、会社と開示対象特別目的会社との間で当期に行った主な取引の金額又は当

該取引の期末残高や当期の主な損益計上額、開示対象特別目的会社の直近の財政状態を開示

することとした(第 3 項(2)①参照)。

(削 除)

13. (削 除)

子会社に該当しないものの範囲

子会社の範囲

連結会計基準第 7 項(1)から(3)のいずれかに該当するもの

- 8 -

参考(開示例)

次の開示例は、本適用指針で示された内容について理解を深めるために参考として示した

ものであり、記載内容は各社の実情等に応じて異なる。特に、会社によって開示対象特別目

的会社として取り扱っている範囲が異なる可能性がある(第 11 項参照)ため、記載内容につ

いても会社によって異なる可能性がある点に留意する必要がある。

なお、当該開示例は、子会社に該当しないものと推定された特別目的会社の範囲(したがっ

て、連結の範囲に含まれるかどうか。)について影響を及ぼすものではない(第 9 項なお書

き参照)。また、想定している取引のイメージ図については、開示にあたって想定している

取引の理解を深めるために示したものであり、開示例の一部を構成するものではない。

1. 金融資産の流動化(1)

(想定している取引のイメージ図)

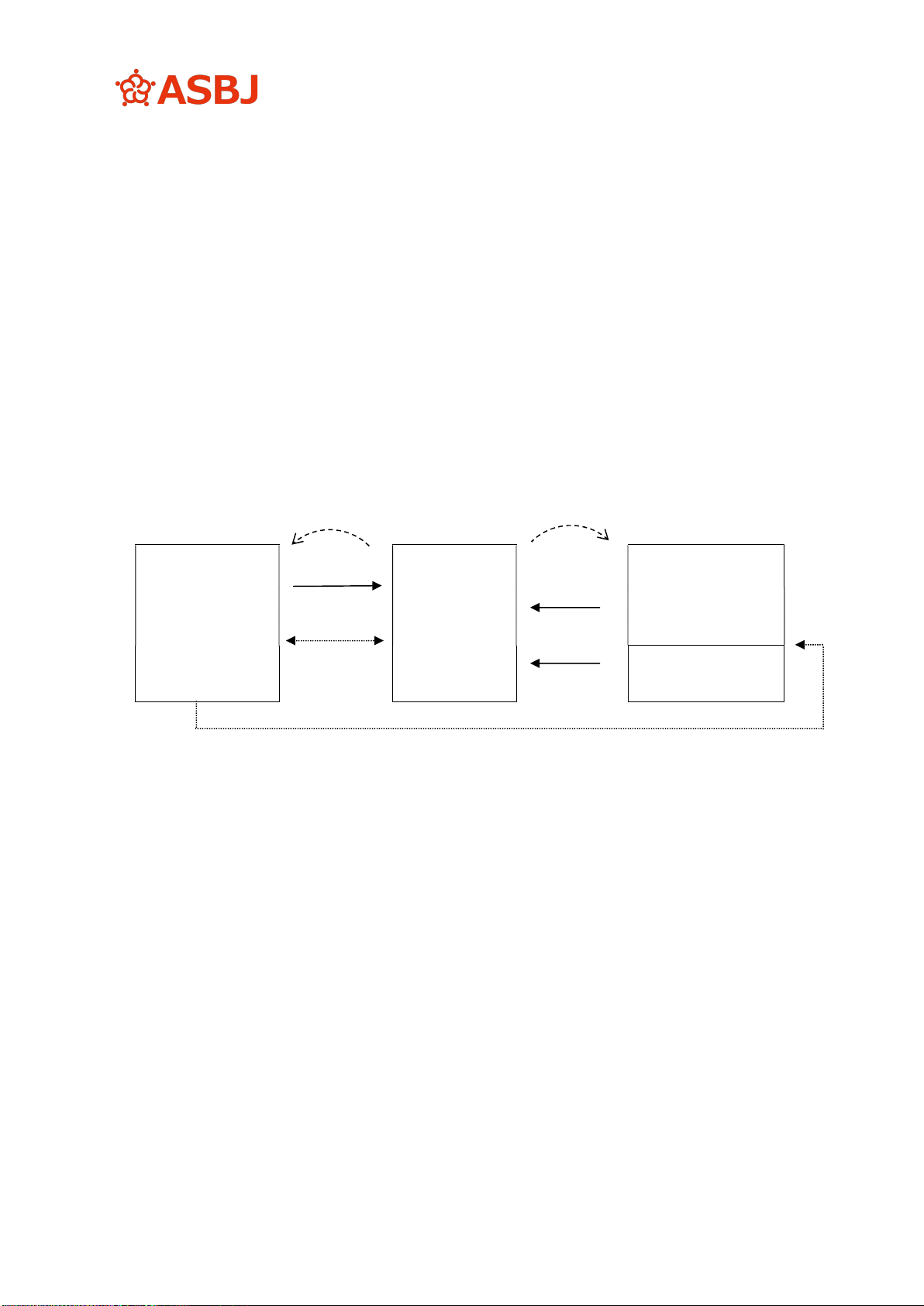

資産譲渡者

(資産を譲渡し

た会社)

譲渡対価

開示対象

特別目的会社

譲受資産 か

らの収益

開示対象特別目的

会社の発行する

証券の所有者

金銭債権

資金

回収サービス

業務

出資者

当社(資産譲渡者かつ残存部分の保有者)は、特別目的会社の議決権のある株式等を有

していないが、議決権のある株式保有者との関係(当該保有者が緊密な者もしくは同意し

ている者と判断され、当社が出資者と考えられる。)と特別目的会社に対する継続的関与か

ら、当該特別目的会社は連結会計基準第 7 項(3)に該当する。しかし、連結会計基準第 7-2

項で示されているように、当該特別目的会社は適正な価額で譲り受けた資産から生ずる収益

を当該特別目的会社が発行する証券の所有者に享受させることを目的として設立されてお

り、当該特別目的会社の事業がその目的に従って適切に遂行されているため、当該特別目的

会社に対する譲渡者にあたる当社にとって、当該特別目的会社は当社の子会社に該当しない

ものと推定されている。

(開示例)

当社では、資金調達先の多様化を図り、安定的に資金を調達することを目的として、リー

ス債権、割賦債権、営業貸付金の流動化を実施しております。当該流動化にあたり、特別目

的会社を利用しておりますが、これらには特例有限会社や株式会社、資産流動化法上の

残存部分

- 9 -

特定目的会社があります。当該流動化において、当社は、前述したリース債権、割賦債権、

営業貸付金を特別目的会社に譲渡し、譲渡した資産を裏付けとして特別目的会社が社債の発

行や借入によって調達した資金を、売却代金として受領します。

さらに、当社は、いくつかの特別目的会社に対し回収サービス業務を行い、また、譲渡

資産の残存部分を留保しています。このため、当該譲渡資産が見込みより回収不足となった

劣後的な残存部分については、20XX 年 3 月末現在、適切な評価減などにより、将来におけ

る損失負担の可能性を会計処理に反映しております。

流動化の結果、20XX 年 3 月末において、取引残高のある特別目的会社は○社あり、当

該特別目的会社の直近の決算日における資産総額(単純合算)は X,XXX 百万円、負債総額(単

純合算)は X,XXX 百万円です。なお、いずれの特別目的会社についても、当社は議決権の

ある株式等は有しておらず、役員や従業員の派遣もありません。

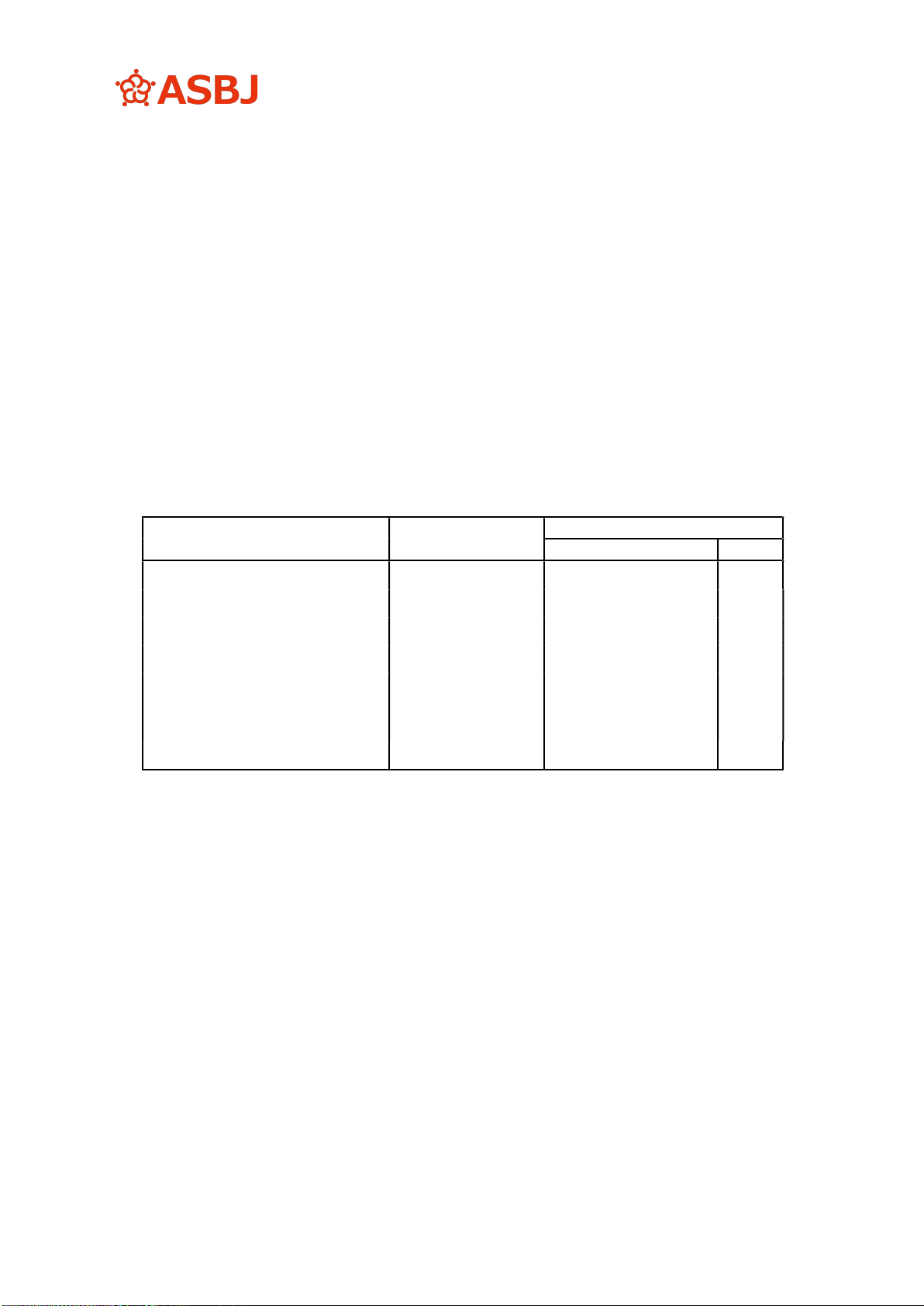

当期における特別目的会社との取引金額等は、次のとおりです。

(単位:百万円)

主な取引の金額

又は期末残高

主な損益

(項目) (金額)

譲渡資産(注 1):

リース債権 X,XXX 売却益 XXX

割賦債権 X,XXX 売却益 XXX

営業貸付金 X,XXX 売却益 XXX

譲渡資産に係る残存部分(注 2)

X,XXX 分配益 XXX

回収サービス業務(注 3) XXX 回収サービス業務収益

XX

(注 1) 譲渡資産に係る取引の金額は、譲渡時点の帳簿価額によって記載しております。また、

譲渡資産に係る売却益は、営業外収益に計上されております。

(注 2)譲渡資産に係る残存部分の取引の金額は、当期における資産の譲渡によって生じたも

ので、譲渡時点の帳簿価額によって記載しております。20XX 年 3 月末現在、譲渡資産に

係る残存部分の残高は、XX,XXX 百万円であります。また、当該残存部分に係る分配益は、

営業外収益に計上されております。

(注 3)回収サービス業務収益は、通常得べかりし収益を下回るため、下回る部分の金額は、

回収サービス業務負債として固定負債「その他」に計上しております。回収サービス業

務収益は、営業外収益に計上されております。

- 10 -

2. 金融資産の流動化(2)

(開示例)

① 特別目的会社の概要及び特別目的会社を利用した取引の概要

当社及び一部の連結子会社は、日本及び米国において、証券化により機動的に資金調達を

図るため、特別目的会社○社との間で当社及び連結子会社のみを譲渡者とする包括的な売

掛債権の売買契約を締結しております。当該証券化では、ケイマン等に設立された特別目的

会社に対し、適格な売掛債権(例えば、回収期限は請求後 90 日以内など)を売却すること

により、最大 XX,XXX 百万円の資金を調達することができます。譲渡代金の一部については

支払が留保されており、当該残存部分については、適正に貸倒引当金が設定されております。

また、当社及び一部の連結子会社は、譲渡した売掛債権に関する回収サービス契約を締結し

ております。なお、いずれの特別目的会社についても、当社及び連結子会社は議決権のあ

る株式の XX%を有しておりますが、役員や従業員の派遣はありません。

② 特別目的会社との取引金額等

(単位:百万円)

主な取引の金額

又は期末残高

主な損益

(項目) (金額)

譲渡した売掛債権(注 1) X,XXX 売却損 XXX

未収入金(注 2) XXX -

(注 1)特別目的会社に対して当期に譲渡した売掛債権の金額(累計)は、譲渡時点の帳簿

価額によって記載しております。また、当該売掛債権に係る売却損は、営業外費用「そ

の他」に計上しております。

(注 2)未収入金は、譲渡した売掛債権の売却代金の一部であり、ここでは期末残高(貸倒

引当金控除後)を記載しております。

(注 3)回収サービス業務収益は、重要性が乏しいため、記載しておりません。

(注 4)特別目的会社○社の直近の決算日における資産の単純合算金額は X,XXX 百万円、負

債の単純合算金額は X,XXX 百万円であります。

- 11 -

3. 不動産の流動化(1)

(想定している取引のイメージ図)

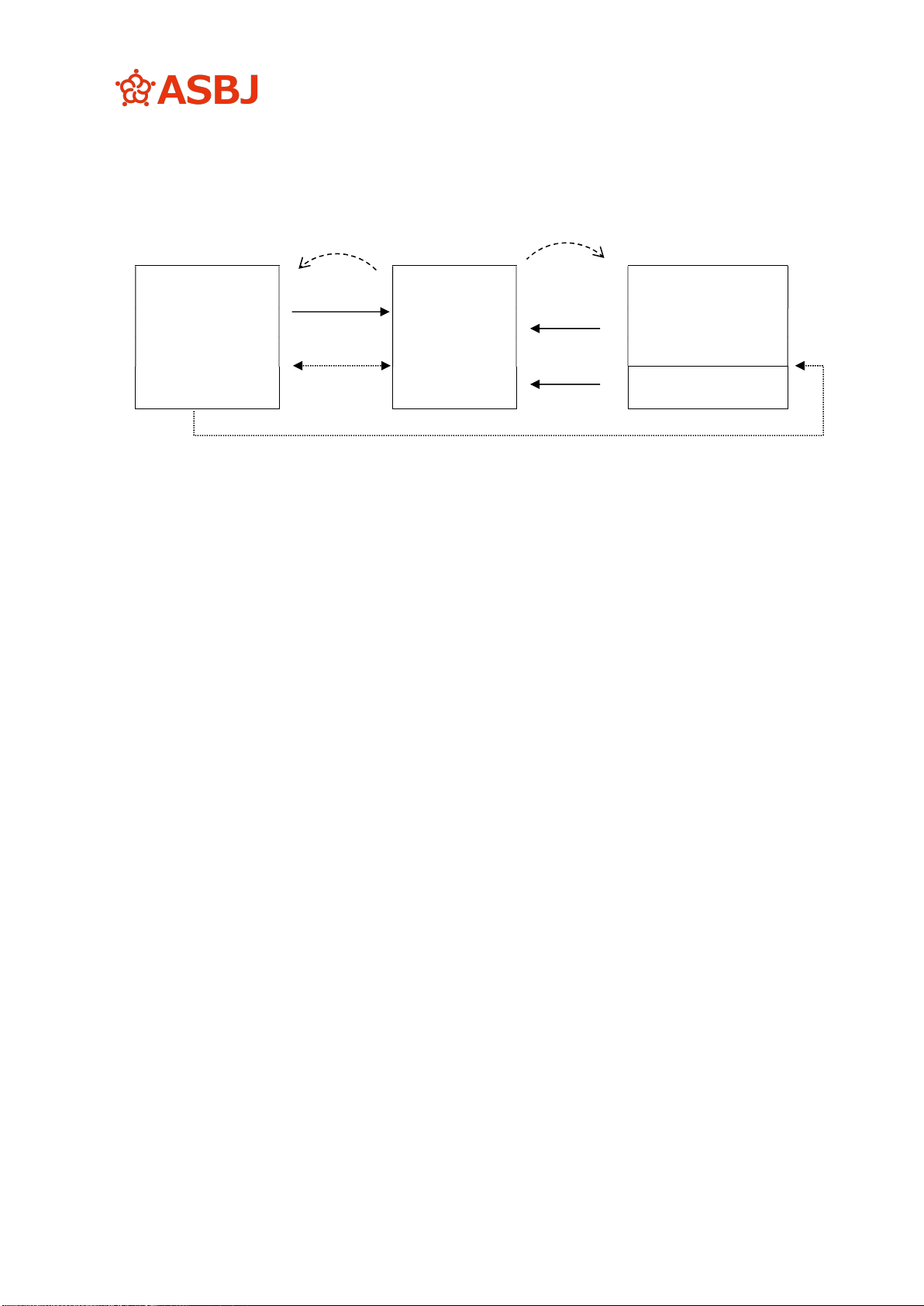

資産譲渡者

(資産を譲渡し

た会社)

譲渡対価

開示対象

特別目的会社

譲受資産 か

らの収益

開示対象特別目的

会社の発行する

証券の所有者

不動産

資金

リースバック

出資者

当社(資産譲渡者であり匿名組合への出資者かつ賃借人)は、特別目的会社の議決権の

ある出資等を有していないが、議決権のある出資等の保有者との関係(当該保有者が緊密

な者もしくは同意している者と判断され、当社が出資者と考えられる。)と特別目的会社に

対する継続的関与から、当該特別目的会社は連結会計基準第 7 項(3)に該当する。しかし、

連結会計基準第 7-2 項で示されているように、当該特別目的会社は適正な価額で譲り受けた

資産から生ずる収益を当該特別目的会社が発行する証券の所有者に享受させることを目的

として設立されており、当該特別目的会社の事業がその目的に従って適切に遂行されている

ため、当該特別目的会社に対する譲渡者にあたる当社にとって、当該特別目的会社は当社の

子会社に該当しないものと推定されている。

(開示例)

当社及び一部の連結子会社は、資金調達先の多様化を図り、安定的に資金を調達すること

を目的として、不動産の流動化を実施しております。当該流動化にあたり、特別目的会社

を利用しておりますが、これには特例有限会社や株式会社、資産流動化法上の特定目的

会社があります。当該流動化においては、不動産を特別目的会社に譲渡し、当社及び一部

の連結子会社は、譲渡した資産を裏付けとして特別目的会社が社債の発行や借入によって調

達した資金を、売却代金として受領します。

また、当該流動化においては、譲渡した不動産のリースバックを行っている場合がありま

す。さらに、いくつかの特別目的会社に対しては、匿名組合契約を締結しており、当該契

約による出資金を有しています。匿名組合出資金については、すべてを回収する予定であり、

20XX 年 3 月末現在、将来における損失負担の可能性はないと判断しております。

これまで流動化を行い、20XX 年 3 月末において、取引残高のある特別目的会社は○社

あり、これらの直近の決算日における資産総額(単純合算)は X,XXX 百万円、負債総額(単

純合算)は X,XXX 百万円です。なお、いずれの特別目的会社についても、当社及び連結子

会社は議決権のある出資等は有しておらず、役員や従業員の派遣もありません。

匿名組合出資

- 12 -

当期における特別目的会社との取引金額等は、次のとおりです。

(単位:百万円)

主な取引の金額

又は期末残高

主な損益

(項目) (金額)

譲渡した不動産(注 1) X,XXX

売却益 XXX

匿名組合出資金(注 2) XXX

分配益 XXX

使用権資産の取得(注 3) X,XXX

支払利息 XXX

(注 1) 譲渡した不動産に係る取引金額は、譲渡時点の譲渡価額によって記載しております。

また、譲渡資産に係る売却益は、特別利益に計上されております。

(注 2)匿名組合出資金に係る取引金額は、当期における出資額によって記載しております。

20XX 年 3 月末現在、不動産の流動化に係る匿名組合出資金の残高は、X,XXX 百万円で

あります。また、当該匿名組合出資金に係る分配益は、営業外収益に計上されておりま

す。

(注 3)譲渡した不動産についてリースバックを行っている場合があり、リースバックについ

て、リース開始日に、使用権資産とリース負債を計上しております。なお、使用権資産

の取得に係る取引金額は、リース開始日に算定されたリース負債の計上額に付随費用を

加算した金額で記載しております。また、リース負債は毎月の返済を行っており、20XX

年 3 月末現在におけるリース負債の残高は X,XXX 百万円であり、リース負債に係る支払

利息は、営業外費用に計上されております。

4. 不動産の流動化(2)

(想定している取引のイメージ図)

資産譲渡者

(資産を譲渡し

た会社)

譲渡対価

開示対象

特別目的会社

譲受資産 か

らの収益

開示対象特別目的

会社の発行する

証券の所有者

不動産

資金

販売代理契約

出資者

当社(資産譲渡者であり匿名組合への出資者かつ販売代理人)は、特別目的会社の議決

権のある出資等を有していないが、議決権のある出資等の保有者との関係(当該保有者が

緊密な者もしくは同意している者と判断され、当社が出資者と考えられる。)と特別目的会

社に対する継続的関与から、当該特別目的会社は連結会計基準第 7 項(3)に該当する。しか

匿名組合出資

- 13 -

し、連結会計基準第 7-2 項で示されているように、当該特別目的会社は適正な価額で譲り受

けた資産から生ずる収益を当該特別目的会社が発行する証券の所有者に享受させることを

目的として設立されており、当該特別目的会社の事業がその目的に従って適切に遂行されて

いるため、当該特別目的会社に対する譲渡者にあたる当社にとって、当該特別目的会社は当

社の子会社に該当しないものと推定されている。

(開示例)

当社は、資金調達先の多様化を図るとともに、プロジェクト管理を明確化するため、特別

目的会社(主に特例有限会社の形態によっております。)を利用し、不動産の流動化及び

開発(主に分譲マンション)への投資(匿名組合出資)を実施しております。また、当社は、

これらの特別目的会社との間で開発完了後の当該開発物件に関する販売代理契約を締結し

ております。当該特別目的会社による開発は、当初の計画に従い、総合建設会社に建築を発

注し、また、当社等からの匿名組合出資のほか、各金融機関からのノンリコースローンによ

る資金調達により行われております。当社は、プロジェクト終了後、拠出した匿名組合出資

金を適切に回収する予定であり、20XX 年 3 月末現在、将来における損失負担の可能性はな

いと判断しております。なお、建築や販売が計画どおりに行われない場合であっても、当社

の負担は当該匿名組合出資金に限定されます。

これまで出資を行い、20XX 年 3 月末において、取引残高のある特別目的会社は○社あ

ります。特別目的会社○社の直近の決算日における資産総額(単純合算)は X,XXX 百万円、

負債総額(単純合算)は X,XXX 百万円です。なお、いずれの特別目的会社についても、当

社は議決権のある出資等は有しておらず、役員や従業員の派遣もありません。

当期における特別目的会社との取引金額等は、次のとおりです。

(単位:百万円)

主な取引の金額

又は期末残高

主な損益

(項目) (金額)

匿名組合出資金(注 1) XXX 分配益 XXX

販売代理(注 2) - 販売手数料 XXX

(注 1)匿名組合出資金に係る取引金額は、当期における出資額によって記載しております。

20XX 年 3 月末現在、不動産の開発に係る匿名組合出資金の残高は、X,XXX 百万円であ

ります。また、当該匿名組合出資金に係る分配益は、営業外収益に計上されております。

この分配益は、主に特別目的会社が外部の第三者に分譲したマンションの収益から、支

払利息や諸経費を控除したものです。

(注 2)販売代理契約に係る販売手数料は、営業収益に計上されております。

以 上