企業会計基準委員会

移管指針第 5 号

2024 年 7 月

株式の間接所有に係る資本連結手続に関する

実務指針

- i -

移管指針第5号

株式の間接所有に係る資本連結手続に関する実務指針

平成11年3月17日

改正 平成16年4月6日

改正 平成18年5月19日

改正 平成20年3月25日

改正 平成26年 2 月 24日

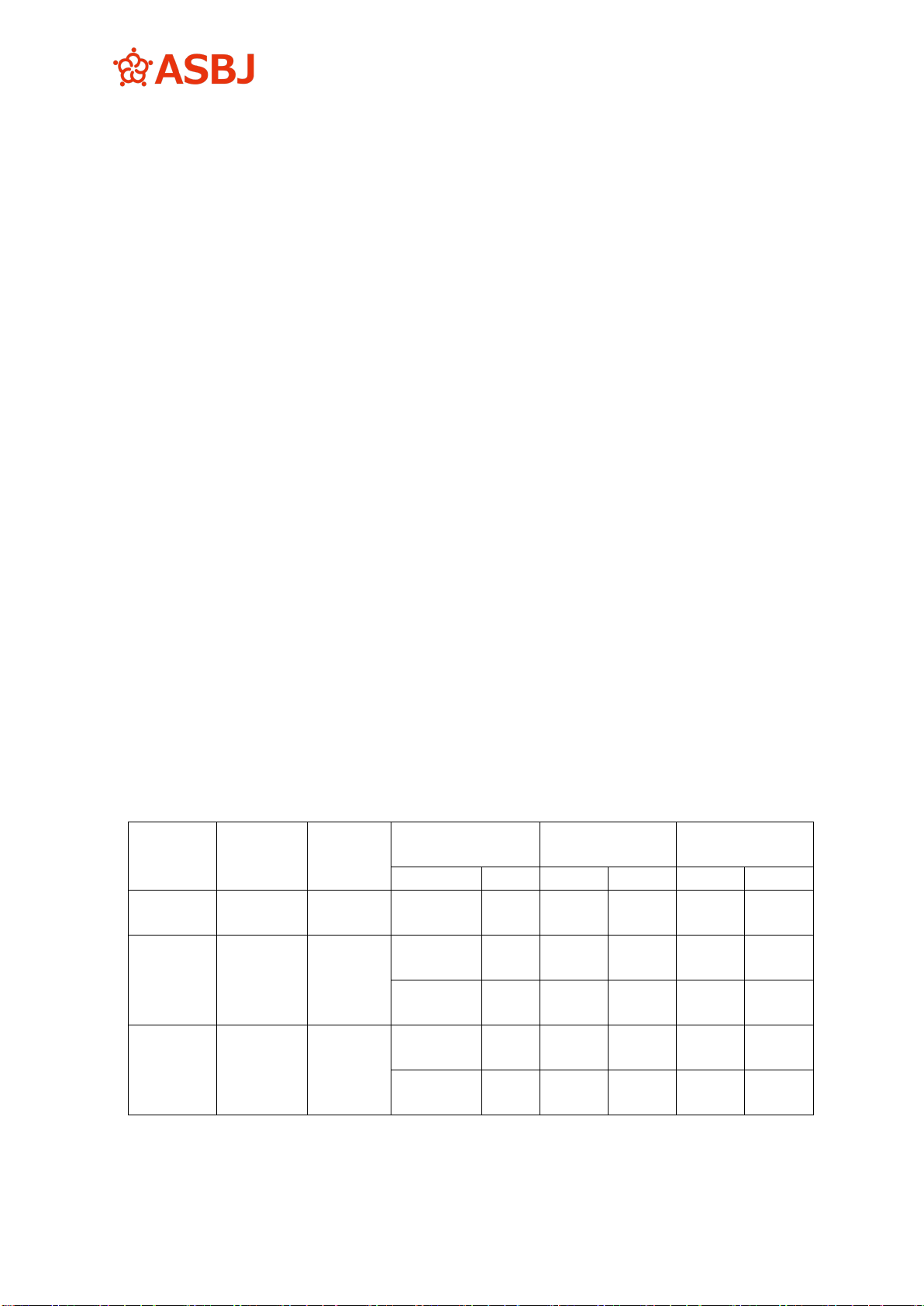

改正 平成26年 11月 28日

日本公認会計士協会

最終改正 2024年 7 月 1 日

企業会計基準委員会

本移管指針は、2024年11月1日までに公表された次の会計基準等による修正が反映されて

いる。

・ 「2024 年年次改善プロジェクトによる企業会計基準等の修正について」(2024 年 11 月

1 日公表)

目 次

項

Ⅰ 株式の間接所有に係る資本連結手続に関する実務指針

はじめに 1

株式の間接所有が行われている場合の資本連結手続 2

連結子会社を通じた間接所有の場合の処理 3

緊密者等を通じた間接所有の場合の処理 4

複数の子会社による株式の相互持合の場合の処理 5-9

子会社による株式の相互持合の場合の原則法による処理 6-7

子会社による株式の相互持合の場合の簡便法による処理 8-9

間接所有会社に債務超過会社がある場合の処理 10

適 用 11-11-7

Ⅱ 結論の背景

本報告の位置付け 12

株式の間接所有が行われている場合の資本連結手続 13

緊密者等を通じた間接所有の場合の処理 14

複数の子会社による株式の相互持合の場合の処理 15-19

子会社による株式の相互持合の場合の原則法による処理 15-17

子会社による株式の相互持合の場合の簡便法による処理 18-19

- ii -

Ⅲ 設例による解説

設例1 連結子会社を通じた間接所有の場合の処理

親会社→子会社60%、親会社→孫会社30%、子会社→孫会社30%の場合の処理

設例2 緊密者等を通じた間接所有の場合の処理

(ケース1)親会社→緊密者等0%、親会社→子会社30%、緊密者等→子会社30%の

場合の処理

(ケース2)親会社→緊密者等20%、親会社→子会社30%、緊密者等→子会社30%の

場合の処理

設例3 2社の子会社による株式の相互持合の場合の処理

(ケース1)子会社株式を取得した場合の処理

(ケース2)子会社株式を一部売却した場合の処理

設例4 3社の子会社による株式の相互持合の場合の処理

(ケース1)簡便法(利益剰余金の実質的な帰属額を計算しない方法)による処理

(ケース2)簡便法(株式の相互持合を無視して計算する方法)による処理

設例5 間接所有会社に債務超過会社がある場合の処理

(ケース1)親会社→緊密者等20%、親会社→子会社30%、緊密者等→子会社30%、

かつ子会社が債務超過の場合の処理

(ケース2)2社の子会社による株式の相互持合で、そのうち1社が債務超過の場合

の処理

- 1 -

Ⅰ 株式の間接所有に係る資本連結手続に関する実務指針

はじめに

1.平成9年6月6日に企業会計審議会から公表された「連結財務諸表制度の見直しに関す

る意見書」によって、子会社の判定基準は、従来の持株基準から支配力基準へと転換され

た。支配力基準の具体的な取扱いを定めるため、平成10年10月30日に企業会計審議会から

「連結財務諸表制度における子会社及び関連会社の範囲の見直しに係る具体的な取扱い」

が公表され、新たに「緊密な者」及び「同意している者」の概念が導入された。これらを

受けて平成10年11月24日付けで、「財務諸表等の用語、様式及び作成方法に関する規則」

及び「連結財務諸表の用語、様式及び作成方法に関する規則」が改正され、また、平成10

年12月8日付けで、監査委員会報告第60号「連結財務諸表における子会社及び関連会社の

範囲の決定に関する監査上の取扱い」が公表された。その結果、自己の所有する株式に

「緊密な者」及び「同意している者」が所有する株式を加えると議決権の過半数を占める

こととなる会社も、直接、自己の連結子会社として連結の範囲に含められる可能性が生じ

てきた。その後、平成20年12月26日付けで企業会計基準第22号「連結財務諸表に関する会

計基準」(以下「連結会計基準」という。)及び企業会計基準適用指針第22号「連結財務諸

表における子会社及び関連会社の範囲の決定に関する適用指針」が公表されているが、支

配力基準の具体的な取扱いは引き継がれ、現在に至っている。

また、我が国では、企業グループを構成する形態として、グループ内の会社間で株式の

相互持合が行われることがある。昭和54年7月9日に会計制度委員会から公表された「連

結範囲の決定における株式の相互持合に関する取扱いについての提言」(以下「相互持合

に関する提言」という。)においては、2社の子会社による株式の相互持合の場合につい

て、利益の実質的な連結持分額の計算方法(算式)が示されており、実務の参考とされて

きた。ただし、相互持合に関する提言は、子会社の判定に実質持分比率基準を適用しよう

という趣旨で公表されたものであった。さらに、3社以上の会社間での株式の相互持合に

関しては、これまで利益の実質的な連結持分額の計算方法(算式)について実務に適用で

きるようなものは何ら公表されていない。

平成16年4月6日に改正された会計制度委員会報告第7号「連結財務諸表における資本

連結手続に関する実務指針」第10項では、連結持分額の計算についての一般的な指針とし

て、「子会社の資本のうち親会社に帰属する部分(親会社持分額)と少数株主持分に帰属

する部分(少数株主持分額)は、議決権を有する株式の発行済株式数(分母)と持株数

(分子)に基づく比率(以下「持分比率」という。)を基に算定する。」とされている。株

式の間接所有が行われている場合についてもこの原則に変更はないが、会計制度委員会報

告第7号「連結財務諸表における資本連結手続に関する実務指針」では、「緊密な者」及

び「同意している者」が存在する場合や株式の相互持合が行われている場合の、実質的な

- 2 -

利益の連結持分額の計算方法(算式)や会計処理の方法については取り扱われていない。

そこで、会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務

指針」への追加として、株式の間接所有が行われている場合における連結持分額の計算方

法と処理方法についての具体的な実務指針を示すことを目的として本報告を取りまとめた。

株式の間接所有が行われている場合の資本連結手続

2.子会社の判定基準として、連結会計基準では支配力基準が採用されており、同基準第6

項では、親会社及び子会社について、「「親会社」とは、他の企業の財務及び営業又は事業

の方針を決定する機関(株主総会その他これに準ずる機関をいう。以下「意思決定機関」

という。)を支配している企業をいい、「子会社」とは、当該他の企業をいう。」と定義さ

れている。

上記の場合、子会社の資本(移管指針第4号「連結財務諸表における資本連結手続に関

する実務指針」(以下「資本連結実務指針」という。)第9項)の親会社持分額は、以下の

算式により計算する(資本連結実務指針第10項)。なお、説明の便宜上、子会社の資本を

構成する評価・換算差額等はないものとする。

① 子会社の資本の親会社持分額=子会社の資本×子会社株式の親会社持分比率

また、子会社の範囲に関して連結会計基準第6項では、「親会社及び子会社又は子会社

が、他の企業の意思決定機関を支配している場合における当該他の企業も、その親会社の

子会社とみなす。」と定められており、直接的な支配のみならず、間接的に支配が及んで

いる場合も連結の対象とされている。

子会社又は親会社と子会社を通じて間接的に支配している企業(以下「孫会社」とい

う。)の資本の親会社持分額は、資本金及び資本剰余金並びに支配獲得日の利益剰余金

(以下、説明の便宜上「資本金等」という。)と、支配獲得日以降に生じた利益剰余金

(以下、説明の便宜上「利益剰余金」という。)について、それぞれ以下の算式により計

算する。

② 孫会社の資本の親会社持分額(資本金等)

=孫会社の資本金等×(孫会社株式の親会社持分比率+孫会社株式の子会社持分比率)

③ 孫会社の資本の親会社持分額(利益剰余金)

=孫会社の利益剰余金×(孫会社株式の親会社持分比率+孫会社株式の子会社持分比率

×子会社株式の親会社持分比率)

親会社が支配を獲得した子会社を通じて孫会社に当たる企業が連結子会社となった場合

- 3 -

には、資本連結手続上、上記の算式②及び③を用いて孫会社の資本を親会社持分額と非支

配株主持分額とに按分した上で、前者を孫会社に対する投資(親会社による投資と子会社

による投資の合計額)と相殺消去し、消去差額が生じた場合には当該差額をのれんとして

計上するとともに、後者を非支配株主持分へ振り替えることとなる。

連結子会社を通じた間接所有の場合の処理

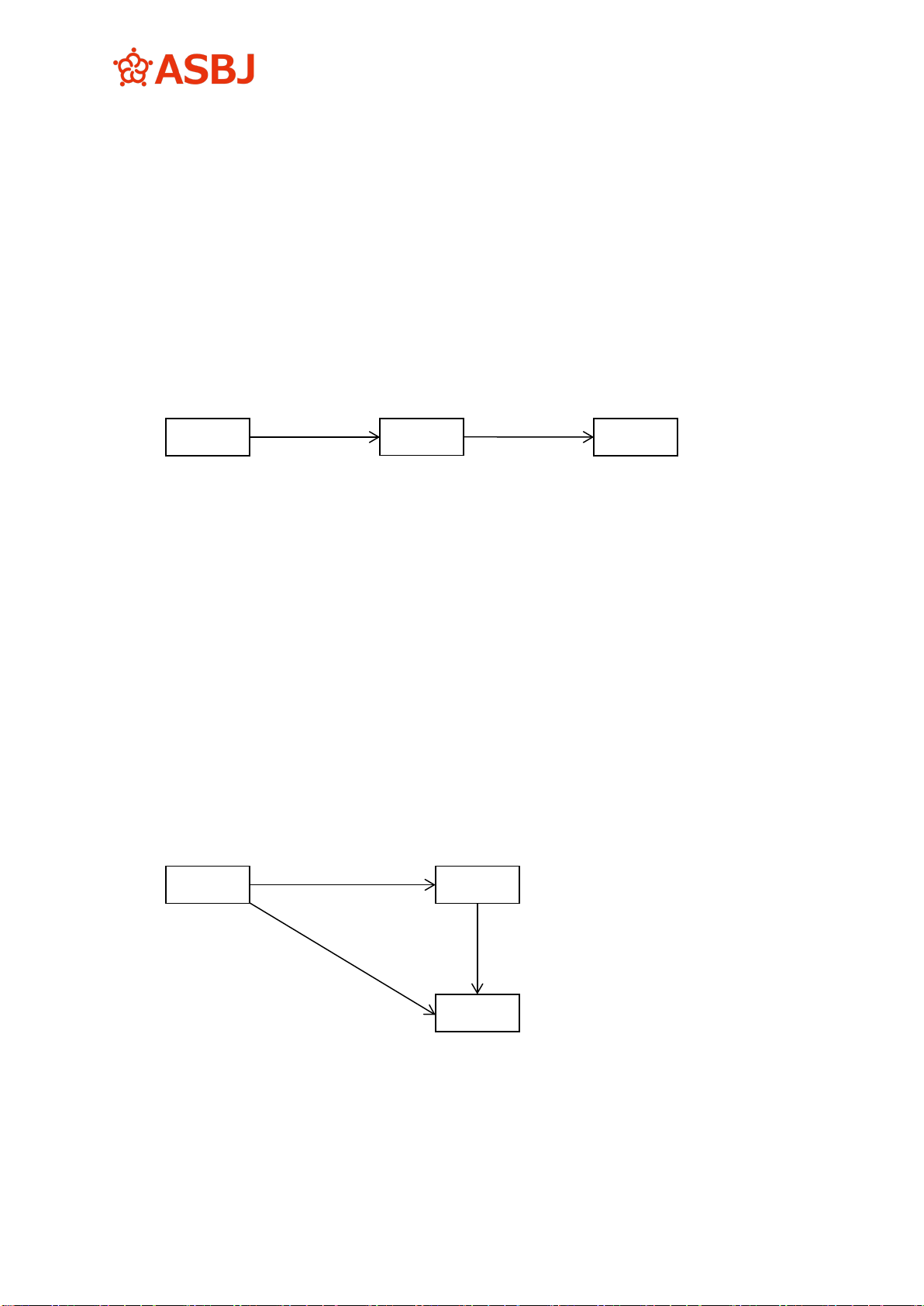

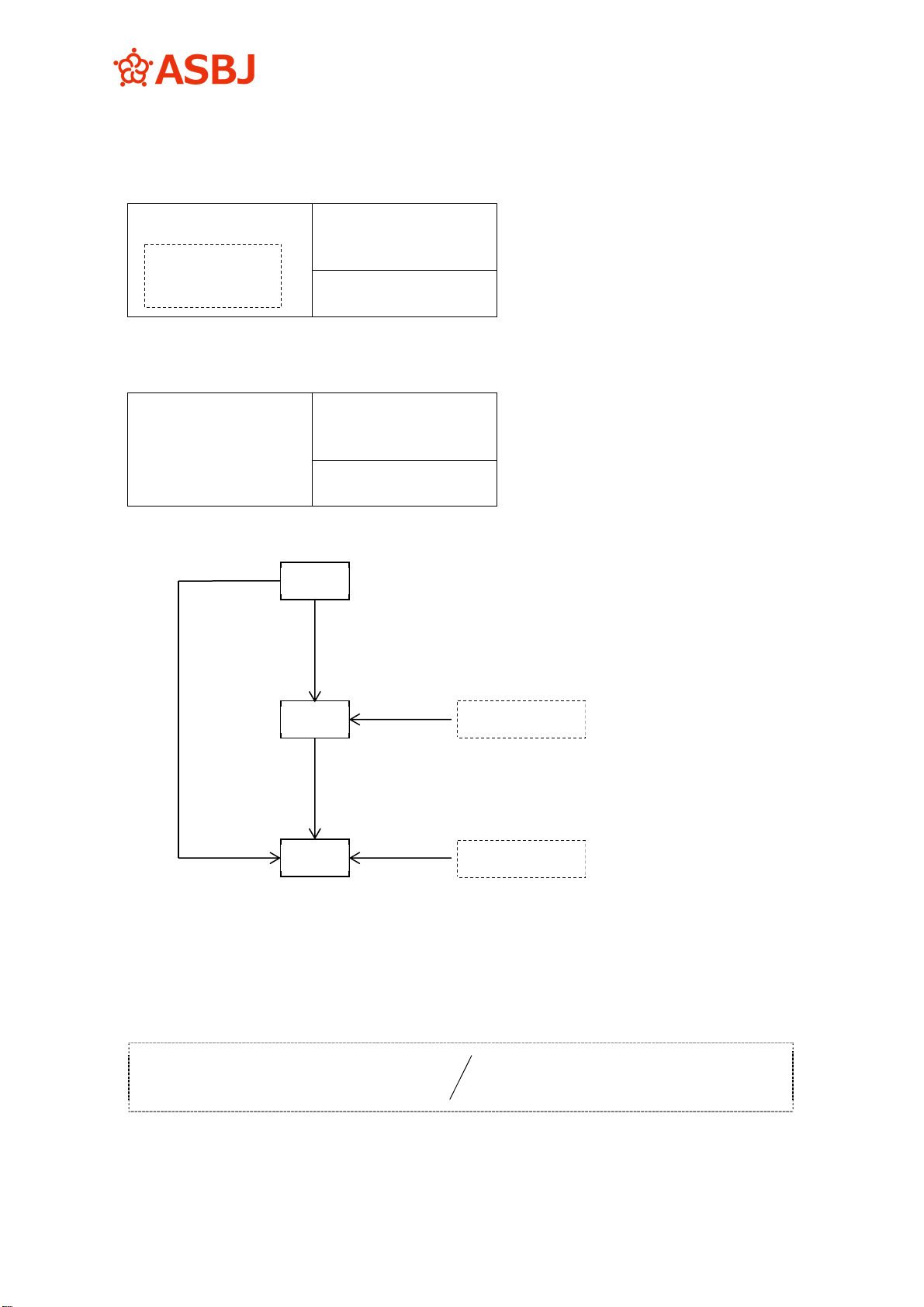

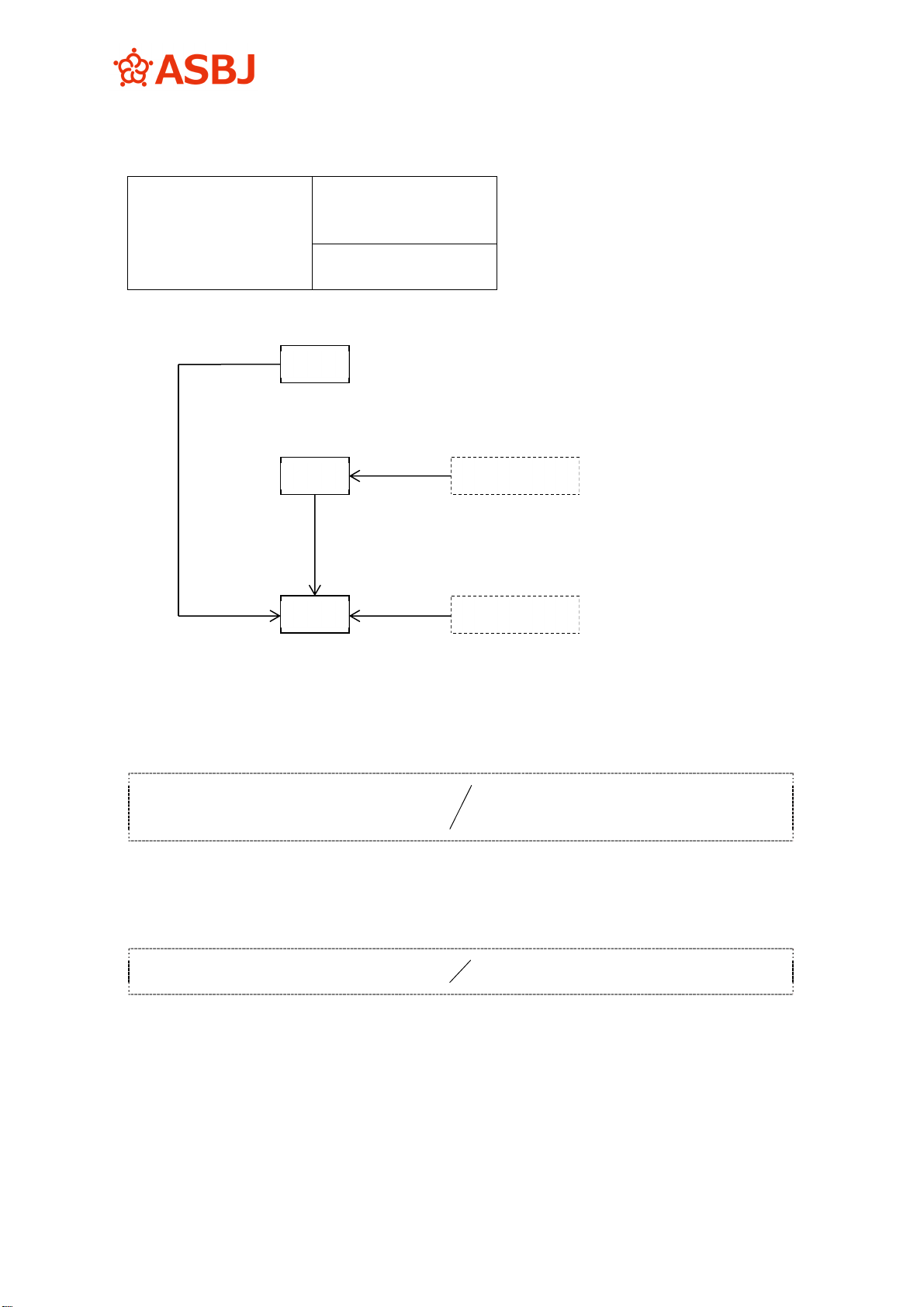

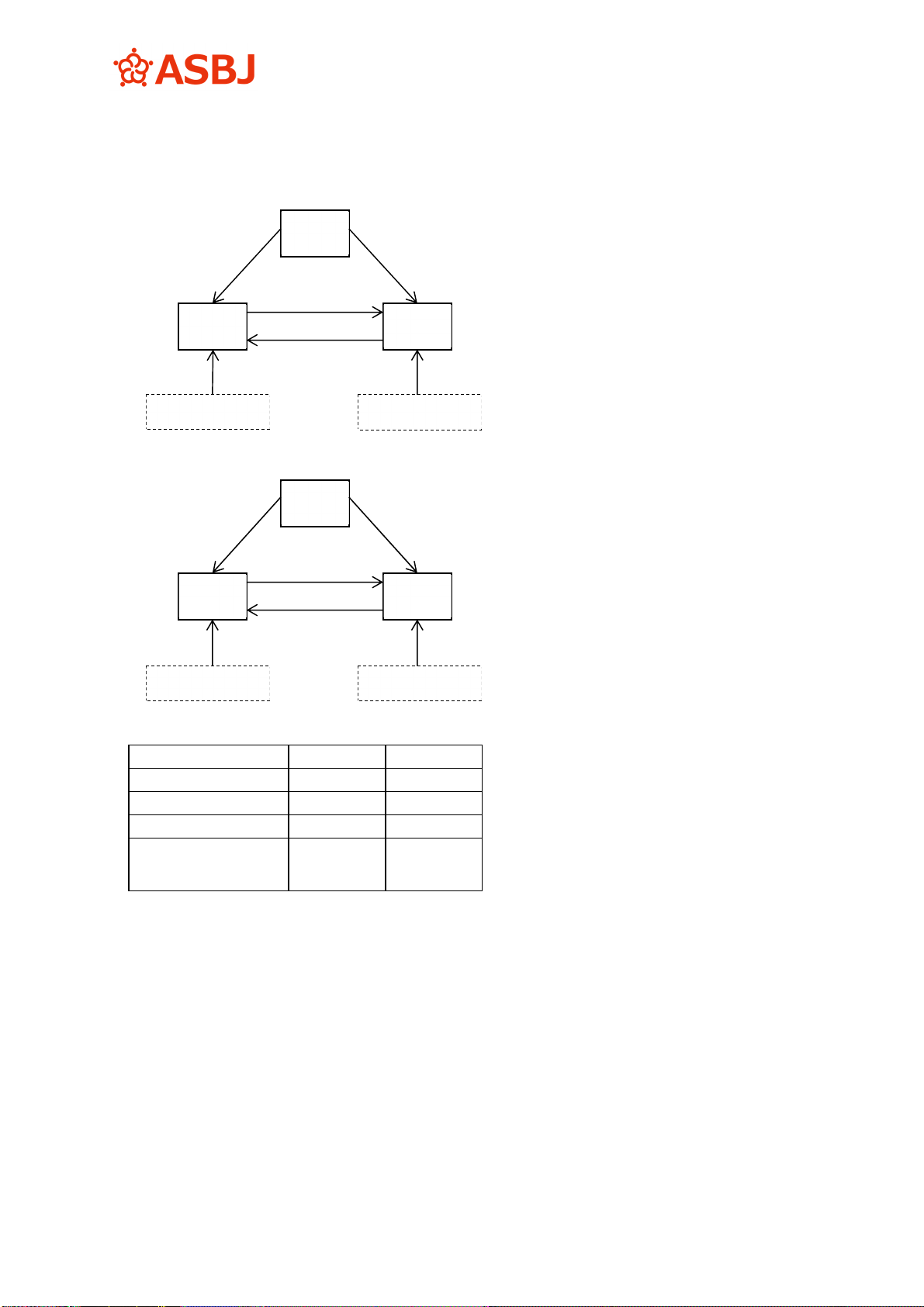

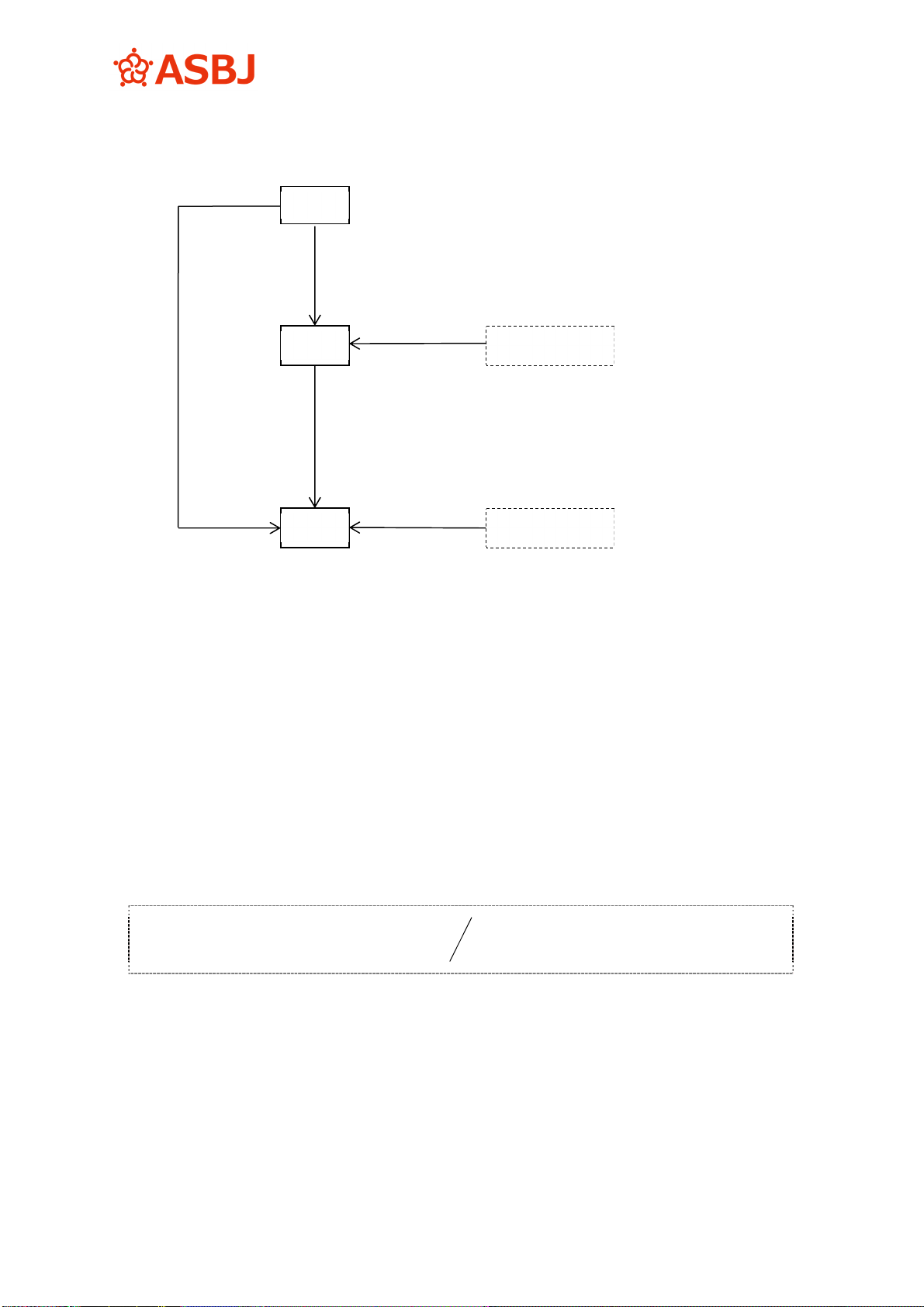

3.連結子会社を通じた間接所有の形態は、基本的に以下の二つのパターンに区分される。

<間接所有のみ>

80% 60%

(注)P社とS社の関係は、P社がS社の株式を50%超直接所有しているため、S社は

P社の直接所有の子会社である。また、A社は、S社を通じてP社によって支配さ

れている関係にあるから、A社はP社にとって孫会社であり、かつ、P社にとって

間接所有の子会社となる。

第2項で述べたように、間接所有の場合においても連結持分額の計算には直接所有の場

合と同様に持分比率を用いるが、利益剰余金の帰属額を示す実質持分額の計算は、持分比

率の積数を用いて行うこととなる(算式③)。したがって、<間接所有のみ>の場合、P

社がS社株式を所有していることに伴う、A社の利益剰余金に対するP社の実質的な持分

比率は48%(60%×80%)となる。この結果、A社の利益剰余金のうち40%(100%-

60%)はA社の非支配株主に帰属し、12%(60%×S社の非支配株主持分20%)がS社の

非支配株主に帰属することとなる。

<直接所有+間接所有>

70%

40% 15%

(注)B社はP社が株式を40%直接所有するとともに、P社の子会社であるS社が株式

の15%を間接所有しているため、P社とS社とによる支配関係を一つの単位とみれ

ば、B社はP社にとって合計で議決権の55%を所有する子会社となる。

P社 S社 A社

P社 S社

B社

- 4 -

<直接所有+間接所有>の場合、B社の利益剰余金に対するP社の実質的な持分比率は

50.5%(40%+15%×70%)となる。この結果、B社の利益剰余金のうち49.5%(100%

-50.5%)が非支配株主に帰属するが、45%(100%-40%-15%)はB社の非支配株主

に帰属し、残りの4.5%(15%×S社の非支配株主持分30%)がS社の非支配株主に帰属

することとなる[設例1参照]。

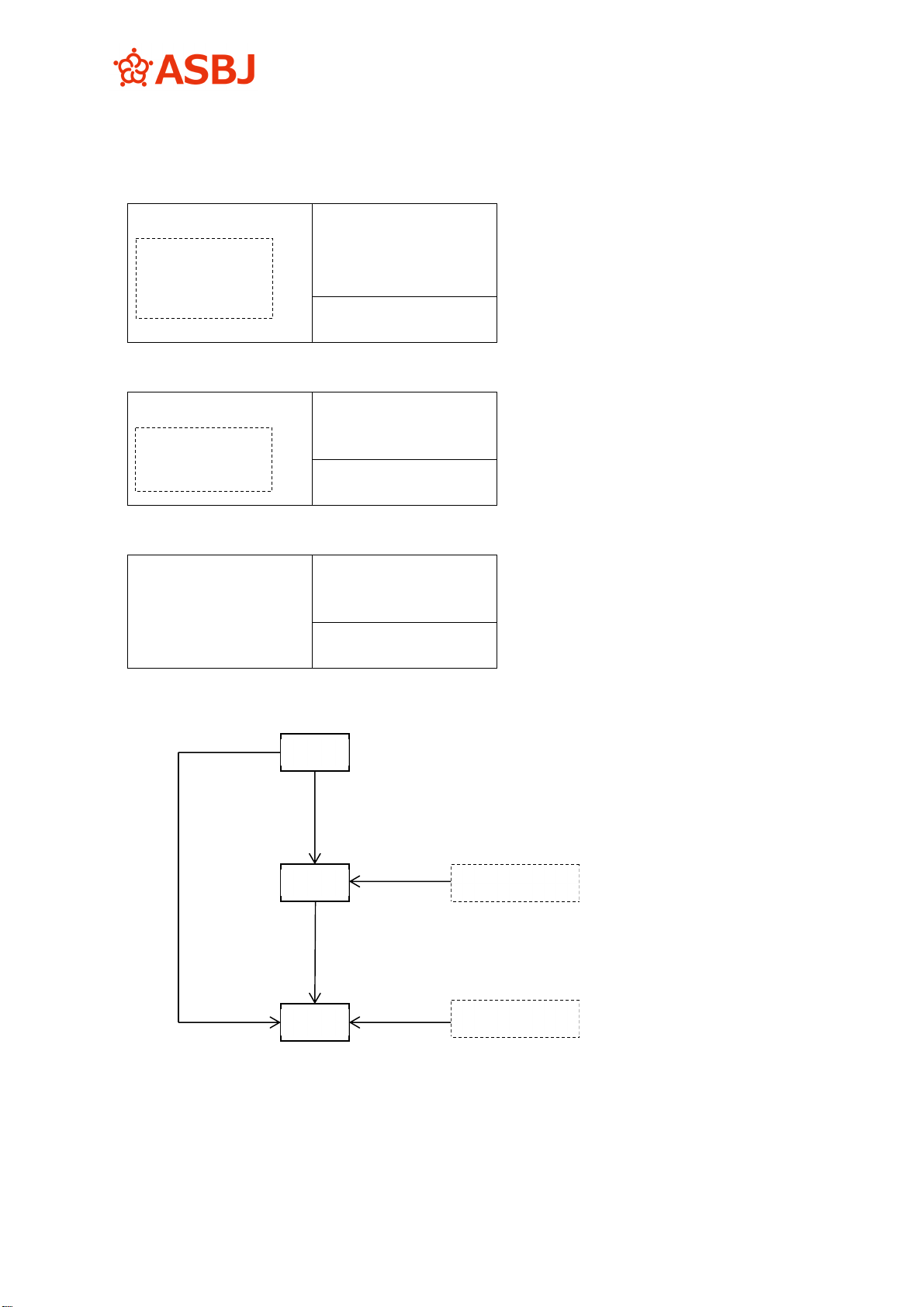

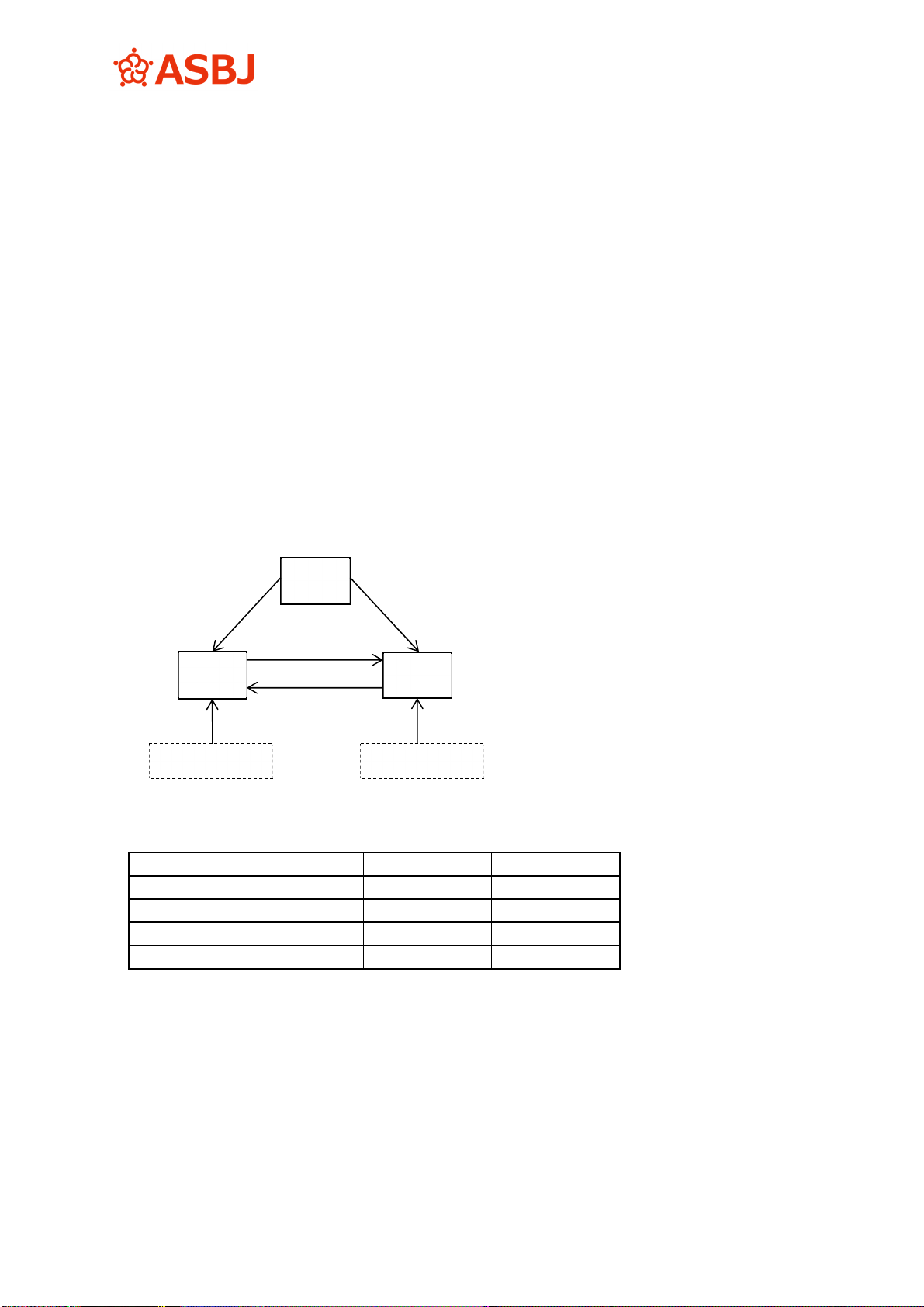

緊密者等を通じた間接所有の場合の処理

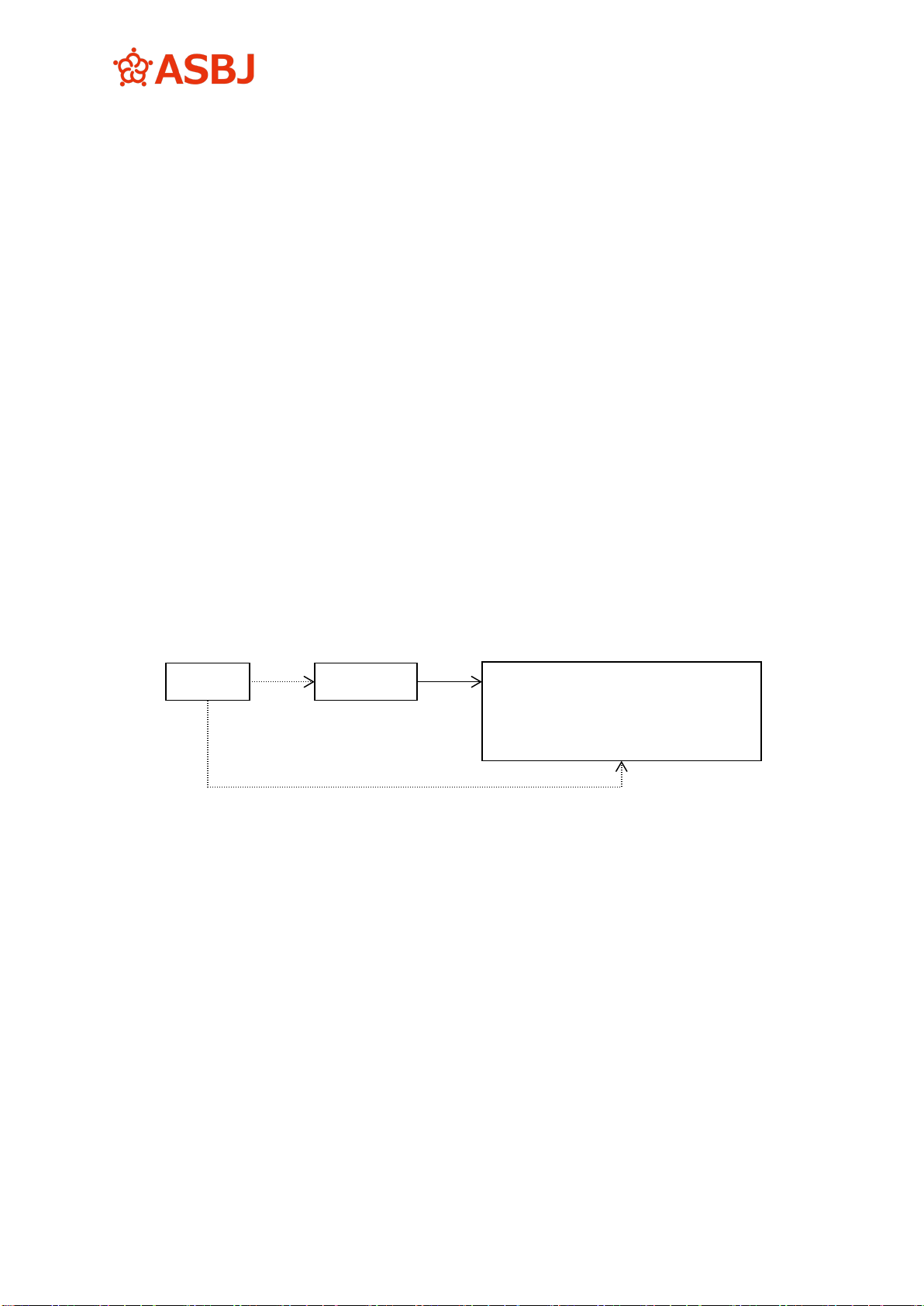

4.連結会計基準では、自己の計算において所有している議決権(当該議決権を所有してい

ない場合を含む。)と自己と出資、人事、資金、技術、取引等において緊密な関係がある

ことにより自己の意思と同一の内容の議決権を行使すると認められる者及び自己の意思と

同一の内容の議決権を行使することに同意している者が所有している議決権とを合わせて、

他の企業の議決権の過半数を占めている企業であって、かつ、一定の支配の要件を充たす

企業は、親会社、親会社及び子会社又は子会社がその企業の意思決定機関を支配している

ものとして「子会社」になるとされている(連結会計基準第7項(3))。

本報告では、「自己と出資、人事、資金、技術、取引等において緊密な関係があること

により自己の意思と同一の内容の議決権を行使すると認められる者」と「自己の意思と同

一の内容の議決権を行使することに同意している者」を併せて「緊密者等」という。

このように、緊密者等が子会社に該当しない場合であっても、自己と緊密者等を合計し

た議決権が他の企業の議決権合計の過半数を占めているときは、当該他の企業は子会社の

判定の対象とされるため、緊密者等が持分法適用会社(関連会社)又は原価法適用会社の

場合、若しくは自己が緊密者等の議決権を全く所有していない場合でも(図の点線は、株

式を所有していない場合があることを示している。)、当該他の企業が子会社となることが

ある。

緊密者等が株式の一部を所有している子会社の資本は、親会社、緊密者等及び外部株主

の持分額に区分されるが、このうち緊密者等及び外部株主の持分額を非支配株主持分とし

て処理する[設例2ケース1及びケース2参照]。

P社 緊密者等

P社及び(又は)緊密者等が議

決権の過半数を有している会社

=子会社

- 5 -

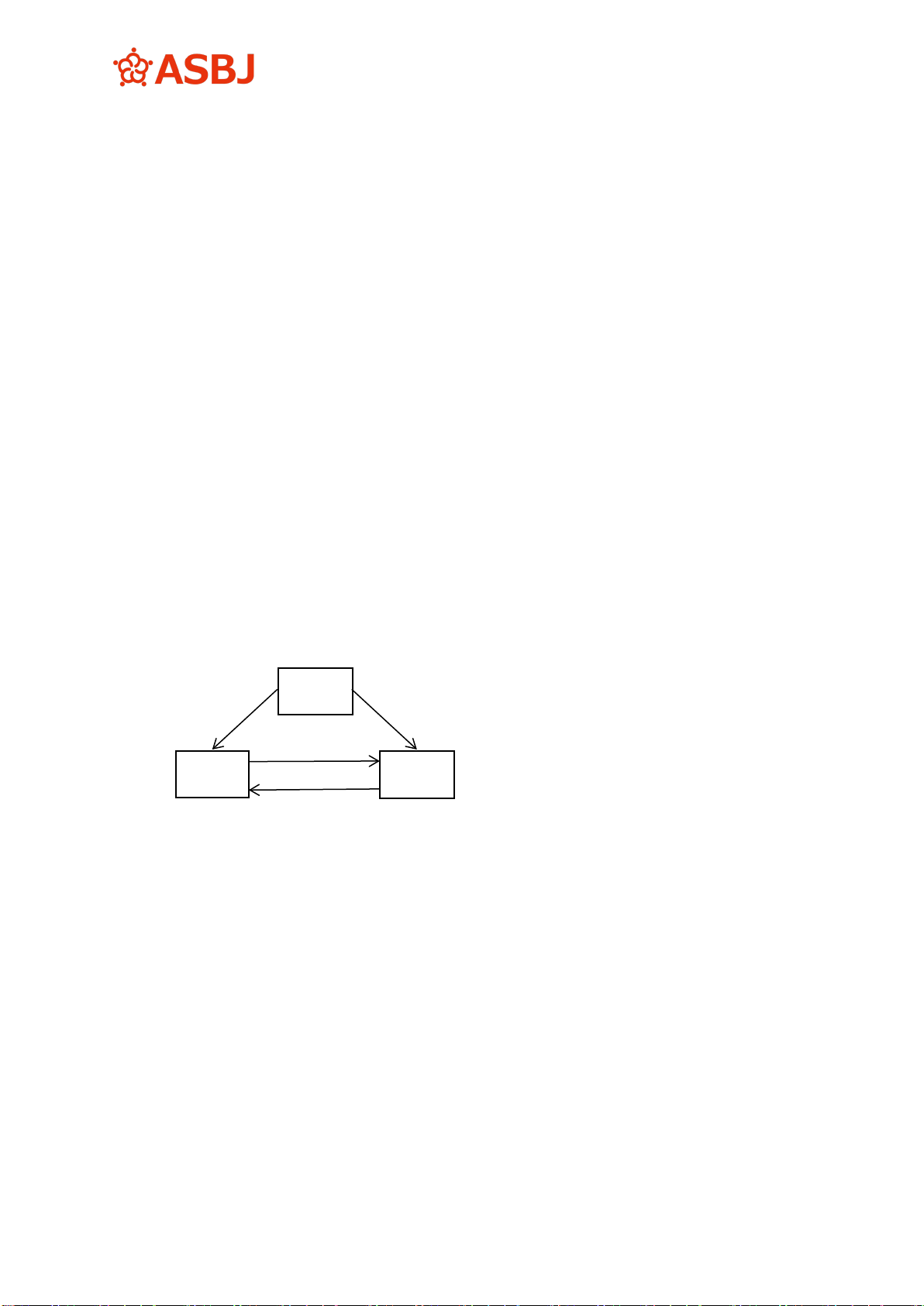

複数の子会社による株式の相互持合の場合の処理

5.資本連結手続上、一方の子会社の連結持分額を決定するためには他方の子会社の連結持

分額が確定していなければならないが、複数の子会社による株式の相互持合が行われてい

る場合、各子会社の資本のうち利益剰余金については、一方の連結持分額の変動は必ず他

方の連結持分額の変動をもたらすという循環的な関係にある。このように利益剰余金の連

結持分額の決定において両者が相互に依存する関係にある場合には、第2項で示した算式

③をそのまま用いることができないため、子会社間の株式の相互持合による連結持分額の

循環的な影響を収斂させるための調整を行って実質的な連結持分額を計算し、資本連結手

続の処理を行うことが必要となる。

子会社による株式の相互持合の場合の原則法による処理

利益剰余金の実質的な帰属額を計算する方法

6.子会社が2社間で株式を相互に持ち合っている場合、利益剰余金については連立方程式

を用いて両社の実質的な持分額を計算し、資本連結手続の処理を行う。

例えば、A社、B社の2社があって、これらの2社が株式を相互に持ち合っているとす

る(a、b、α及びβは、それぞれ持分比率を表す記号である。)。そこにP社がA社及びB

社株式を取得して、両社の支配を獲得したとする。

a b

β

α

上記の場合、A社、B社の個別財務諸表に計上された利益剰余金をそれぞれA

0、B0と

すれば、それぞれに帰属する実質的な利益剰余金A

1、B1は、A社とB社の2社間の株式

の相互持合を調整して、それぞれ以下の連立方程式によって表すことができる。

④ A

1=A0+B1×β

⑤ B

1=B0+A1×α

P社

A社

B社

- 6 -

この連立方程式を解くと、次のようになる。

④’A

1=

A

0+B0×β

1-α×β

⑤’B1=

B

0+A0×α

1-α×β

これにより、P社のA社及びB社株式取得時におけるA社、B社の利益剰余金に対する

直接持分と間接持分(相互持合部分)を合計した実質的な連結持分額はそれぞれ次のよう

になる。

⑥ A

1×a=

A

0×a

+

B0×β×a

1-α×β 1-α×β

⑦ B1×b=

B

0×b

+

A0×α×b

1-α×β 1-α×β

算式⑥の右辺のうち、左側はP社がA社株式を直接所有していることに伴うA社利益剰

余金の持分額であり、右側はA社株式の所有を通じてB社株式を間接的に所有しているこ

とに伴うB社利益剰余金の持分額である。同様に、算式⑦の右辺の左側はP社がB社株式

を直接所有していることに伴うB社利益剰余金の持分額であり、右側はB社株式の所有を

通じてA社株式を間接的に所有していることに伴うA社利益剰余金の持分額である。

このように、A社の利益剰余金とB社の利益剰余金が、それぞれ間接所有(相互持合)

を通じて、更にA社に帰属する部分とB社に帰属する部分とに分割されることとなる。こ

れは非支配株主持分額についても同様である。

そこで、実際には以下のようなマトリクスを使って、それぞれの子会社の利益剰余金を

親会社の直接持分額、間接持分額及び非支配株主持分のうちの各子会社帰属部分に区分し

て資本連結手続の処理を行う[設例3ケース1及びケース2参照]。

A社利益剰余金 B社利益剰余金

A社株式所有に係るP社持分額 (1)P社直接持分額 (5)P社間接持分額

B社株式所有に係るP社持分額 (2)P社間接持分額 (6)P社直接持分額

A社外部株主持分額 (3)外部株主直接持分額 (7)外部株主間接持分額

B社外部株主持分額 (4)外部株主間接持分額 (8)外部株主直接持分額

- 7 -

具体的には、A社株式(投資)と相殺消去し、又はA社非支配株主持分に振り替えるべ

きA社に帰属する利益剰余金は、次の合計額となる。

(1) A社利益剰余金のP社直接持分額

(5) B社利益剰余金のP社間接持分額

(3) A社利益剰余金のA社外部株主直接持分額

(7) B社利益剰余金のA社外部株主間接持分額

また、B社株式(投資)と相殺消去し、又はB社非支配株主持分に振り替えるべきB社

に帰属する利益剰余金は、次の合計額となる。

(6) B社利益剰余金のP社直接持分額

(2) A社利益剰余金のP社間接持分額

(8) B社利益剰余金のB社外部株主直接持分額

(4) A社利益剰余金のB社外部株主間接持分額

7.3社以上の子会社による株式の相互持合が行われている場合における、利益剰余金の連

結持分額の計算方法と処理方法も、基本的な考え方は子会社2社間の株式の相互持合の場

合と同じである。

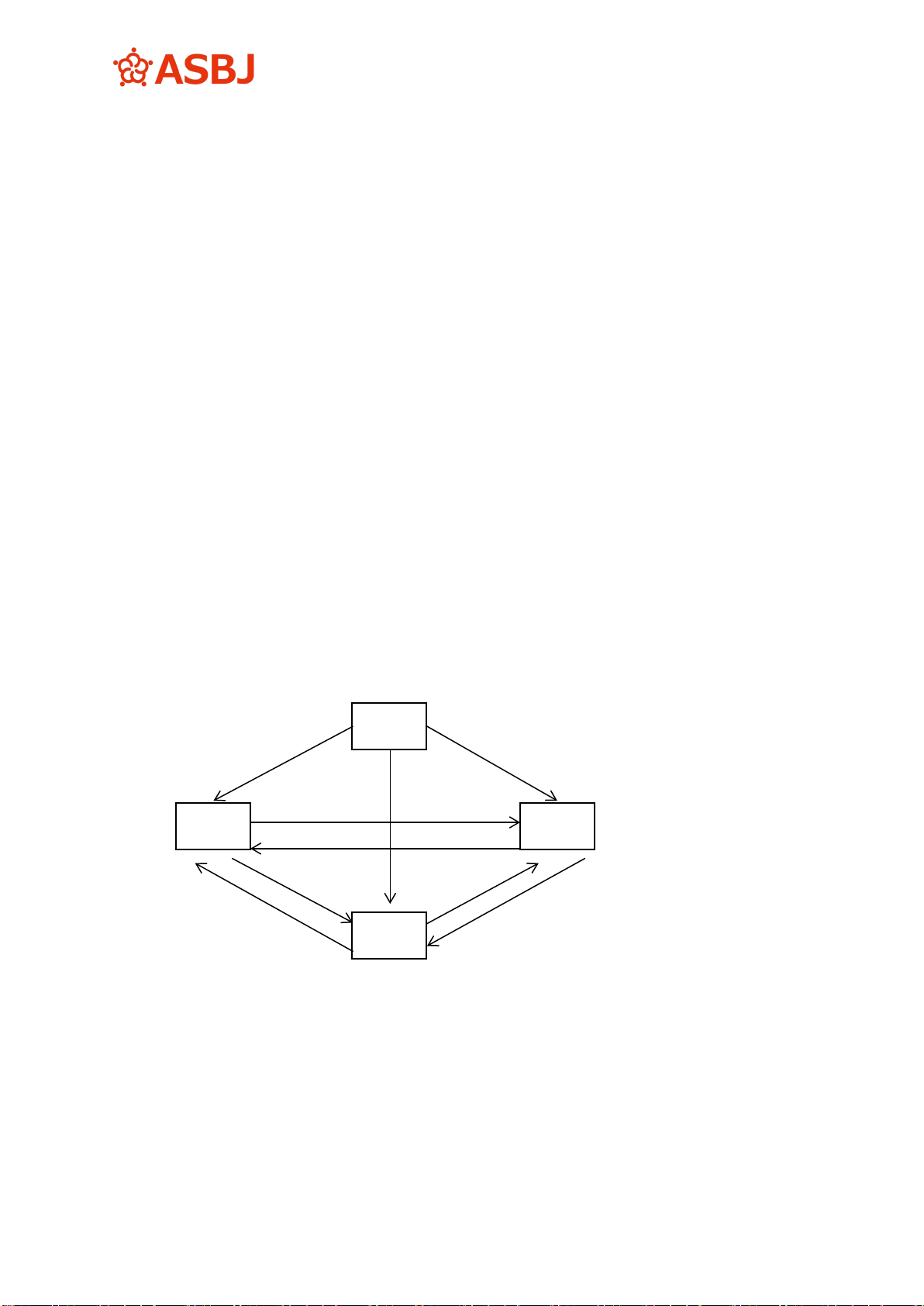

例えば、A社、B社、C社の3社があって、これらの3社が株式を相互に持ち合ってい

るとする。そこにP社がA社、B社及びC社株式を取得して、それらの企業の支配を獲得

したとする。

a c

b

γA

αC

βA γB

αB βC

P社

A社 C社

B社

- 8 -

上記の場合、A社、B社、C社の個別財務諸表に計上された利益剰余金をそれぞれA0、

B

0、C0とすれば、A社、B社、C社の実質的な持分額A1、B1、C1は、それぞれ次の連

立方程式によって表すことができる。

⑧ A

1=A0+B1×βA+C1×γA

⑨ B

1=B0+A1×αB+C1×γB

⑩ C

1=C0+A1×αC+B1×βC

以下この連立方程式を解き、2社間の株式の相互持合の場合に準じて、利益剰余金の実

質的な親会社持分額と非支配株主持分額を決定した上で資本連結手続の処理を行わなけれ

ばならない。

また、4社以上(n社とする。)の子会社による株式の相互持合が行われている場合に

も、上記で示した計算式をn社にまで拡張すれば、実質的な連結持分額の計算を行うこと

ができる。

子会社による株式の相互持合の場合の簡便法による処理

利益剰余金の実質的な帰属額を計算しない方法

8.第6項の原則法のように各子会社の個別財務諸表に計上された利益剰余金に対する親会

社の直接持分額と間接持分額を区分して利益剰余金の実質的な帰属額を計算するとなると、

子会社の数が多い場合には計算が複雑となるため、株式の相互持合を行っている子会社の

利益剰余金及び当期純損益の合計が連結上の利益剰余金及び親会社株主に帰属する当期純

利益に比較して重要性がない場合には、原則法に代えて、各子会社の個別財務諸表に計上

された利益剰余金に対する直接持分額と間接持分額を区分せず、利益剰余金に実質持分比

率を乗じて簡便的に実質的な連結持分額を計算し、資本連結手続の処理を行うこともでき

る。

具体的には、第6項の子会社2社による株式の相互持合の場合、算式⑥及び⑦により親

会社持分額の合計P

1は、次のようになる。

⑪ P

1=A1×a+B1×b

この方程式を解いて、A社とB社の個別財務諸表における利益剰余金A

0及びB0に対す

るP社の実質的な連結持分額の計算式を求めると、次のようになる。

⑪’P

1=

A

0×

a+α×b

+

B

0×

b+β×a

1-α×β 1-α×β

- 9 -

この方法によっても、親会社持分額の合計P1は、第6項の原則法と同額となるが、A

社及びB社のそれぞれの利益剰余金に対する親会社及び非支配株主の連結持分額として計

算される金額が異なることとなる。

具体的には、ここで得られた右辺の中の左側をA

0に対するP社のA社株式所有に伴う

実質的な連結持分額(第6項のマトリクス表で示せば(1)と(2)の合計額)、その右側をB

0

に対するP社のB社株式所有に伴う実質的な連結持分額(同様に(5)と(6)の合計額)とみ

なし、それぞれについてA

0及びB0との差額をA社の非支配株主持分額(同様に(3)と(4)

の合計額)及びB社の非支配株主持分額(同様に(7)と(8)の合計額)として処理する[設

例3ケース1及びケース2参照]。

この処理方法は、3社以上の子会社による株式の相互持合の場合にも認められる[設例

4ケース1参照]。

株式の相互持合を無視して計算する方法

9.多数の子会社間で株式の相互持合が行われている場合、株式の相互持合を調整するため

に連立方程式を用いると計算が複雑になる上、一部の会社の利益剰余金及び当該会社に対

する持分比率が変動すると株式の相互持合を行っている全ての会社の連結持分額に影響す

ることから、直接的には全く関連のない子会社に持分変動が生じてしまう。また、株式の

相互持合に関するタイムリーなデータの入手が実務上難しいことがある。

そこで、株式の相互持合を行っている子会社の利益剰余金及び当期純損益の合計が連結

上の利益剰余金及び親会社株主に帰属する当期純利益に比較して重要性がない場合には、

第6項の原則法又は第8項の簡便法に代えて、各子会社ごとに、親会社の直接所有に係る

持分比率と外部株主の持分比率との割合で利益剰余金の実質的な連結持分額を算定する方

法も認めることとする[設例3ケース1及びケース2並びに設例4ケース2参照]。

間接所有会社に債務超過会社がある場合の処理

10.連結会計基準第27項では、「子会社の欠損のうち、当該子会社に係る非支配株主持分に

割り当てられる額が当該非支配株主の負担すべき額を超える場合には、当該超過額は、親

会社の持分に負担させる。」とされているため、債務超過会社(本報告では純資産がマイ

ナスの会社を意味する。)の欠損金(本報告ではマイナスの利益剰余金を意味する。)の負

担額の計算は持分比率に基づくのではなく、出資を超えた非支配株主による負担について

何らかの合意があれば当該負担額まで非支配株主に負担させ、何も合意がなければ非支配

株主に出資額まで負担させて、それを超える欠損金は親会社が負担しなければならない。

この欠損金の負担についての処理は、間接所有会社についても適用されるため、間接所

有会社に債務超過会社がある場合は、非支配株主の負担額(緊密者等は、通常、出資額ま

での負担と考えられる。)を超える欠損金については連結上の利益剰余金に含めなければ

ならない[設例5ケース1及びケース2参照]。

- 10 -

なお、その後、当該債務超過会社に利益が計上されて債務超過が解消された後は、原則

どおり、持分比率に基づき利益剰余金の実質的な連結持分額の計算を行うこととなるので

留意する。

適 用

11.本報告は、平成11年4月1日以後開始する連結会計年度に係る連結財務諸表について適

用する。なお、平成11年4月1日前に開始する連結会計年度に係る連結財務諸表について

本報告を適用することができる。

11-2.「会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」

等の改正について」(平成16年4月6日)における会計制度委員会報告第7号(追補)「株

式の間接所有に係る資本連結手続に関する実務指針」の改正事項は、平成16年4月6日か

ら適用する。

11-3.「会計制度委員会報告第7号(追補)「株式の間接所有に係る資本連結手続に関する実

務指針」の改正について」(平成18年5月19日)は、会社法(平成17年法律第86号)施行

日以後終了する中間連結会計期間に係る中間連結財務諸表及び連結会計年度に係る連結財

務諸表から適用する。

11-4.「会計制度委員会報告第7号(追補)「株式の間接所有に係る資本連結手続に関する実

務指針」の改正について」(平成20年3月25日)は、平成20年3月25日から適用する。

11-5.「会計制度委員会報告第7号(追補)「株式の間接所有に係る資本連結手続に関する実

務指針」の改正について」(平成26年2月24日)は、平成25年に改正された企業結合会計

基準及び連結会計基準を適用する連結会計年度から適用する。

11-6.「 会計制度委員会報告第7号(追補)「株式の間接所有に係る資本連結手続に関する実

務指針」の改正について」(平成26年11月28日)は、平成26年11月28日から適用する。

11-7.移管指針第5号「株式の間接所有に係る資本連結手続に関する実務指針」は、公表日

以後適用する。

- 11 -

Ⅱ 結論の背景

本報告の位置付け

12.資本連結実務指針は、連結会計基準に基づく資本連結手続の処理についての実務上の指

針を示すことを目的として作成されたものであるが、本報告は、資本連結実務指針で取り

扱っていない株式の間接所有に係る資本連結手続の処理について、資本連結実務指針に追

加するものとして作成したものである。

なお、本報告は、株式の間接所有により連結子会社となる会社における資本連結手続に

適用されるものであるが、間接所有対象会社が持分法適用会社である場合においても、利

益剰余金の実質的な連結持分額の計算方法(算式)は投資の持分法による投資損益の計算

に準用することができる。

株式の間接所有が行われている場合の資本連結手続

13.孫会社の資本の親会社持分額を計算するに当たって、第2項では、基本的な考え方とし

て資本金等と利益剰余金とで異なる計算式を示している。これは、資本金等は、投資と相

殺されるか又は非支配株主持分へ振り替えられることにより全て消去されるのに対し、利

益剰余金は、孫会社株式の直接所有と間接所有を通じて親会社に帰属する部分が生じるた

めである。

孫会社の繰越利益剰余金又は当期純損益の連結持分額の計算に関し、資本金等に含めら

れる場合と利益剰余金に含められる場合とについて、これを具体的な計算例で示してみる

と、以下のようになる(ここでは、説明の便宜上、親会社による孫会社株式の持分比率は

ゼロと仮定する。)。

決算日

3月31日

A社→

B社

P社→

A社

B社利益剰余金

B社利益剰余金

のA社持分額

B社利益剰余金

のP社持分額

株式取得 株式取得

項 目

金 額

取得時

取得後

取得時

取得後

X1年

3月31日

B社株式

60%取得

繰越利益

剰余金

1,000

600

X2年

3月31日

A社株式

80%取得

繰越利益

剰余金

1,000

600

当期純利

益

500

300

240

X3年

3月31日

繰越利益

剰余金

1,500

600

300

240

当期純利

益

800

480

384

- 12 -

X1年3月31日においてA社がB社株式の60%を取得(支配獲得)したため、A社におい

て、B社繰越利益剰余金1,000のうち600(1,000×60%)がB社株式取得に係る取得時利

益剰余金として処理される。

X2年3月31日においては、B社の当期純利益500のうち300(500×60%)がA社の取得

後利益剰余金となるが、P社がA社株式の80%を取得(支配獲得)したため、P社におい

て、上記取得後利益剰余金300のうち240(300×80%)がA社株式取得に係る取得時利益

剰余金として処理される。

X3年3月31日においては、B社の当期純利益800のうち480(800×60%)がA社の取得

後利益剰余金となり、更にそのうち384(480×80%)がP社の取得後利益剰余金(すなわ

ち、連結上の利益剰余金)となる。

緊密者等を通じた間接所有の場合の処理

14.緊密者等を通じて株式の間接所有が行われている場合、連結子会社を通じた場合と異な

り、緊密者等の財務諸表が連結されないため、連結子会社となる会社の資本のうち緊密者

等の持分額を非支配株主持分として処理することとなる。この処理は、親会社が緊密者等

の株式を一部所有していて、当該非支配株主持分に、緊密者等が株式の全部又は一部を所

有する会社で連結子会社となる会社の利益剰余金に対する親会社の間接持分額が含まれて

いても変わることはない。

ただし、緊密者等が親会社の持分法適用会社である場合には、連結子会社となる会社の

当期純損益のうち親会社持分額が、上記の処理により非支配株主に帰属する当期純利益と

して計上される一方で、持分法による投資損益としても重複して計上されることとなる。

当該重複部分は、理論的には、連結貸借対照表及び連結損益計算書のそれぞれにおいて相

殺すべきであるとする意見もあるが、実務的でないため、本報告ではこれに言及していな

い。

複数の子会社による株式の相互持合の場合の処理

子会社による株式の相互持合の場合の原則法による処理

連立方程式を用いて利益剰余金の実質的な帰属額を計算する方法

15.子会社2社による株式の相互持合が行われている場合における利益剰余金の実質的な連

結持分額の計算については、相互持合に関する提言の中にある実質持分額の計算式を用い

ることができる。ただし、相互持合に関する提言は、連結範囲の決定において被投資会社

の議決権の過半数を実質的に所有しているか否かという形式基準によると、株式の相互持

合関係がある場合には、投資会社が被投資会社を実質的に支配していても連結の範囲から

除外されてしまうことがあり、それを回避するものとして実質持分比率による判定を提言

しているものである。その趣旨は連結範囲の判定に置かれているものであるが、本報告で

は、相互持合に関する提言を株式の相互持合の場合の実質的な連結持分額の計算と資本連

- 13 -

結手続の処理に適用するために、改めて考え方の整理を行っている。その結果、株式の相

互持合関係にある子会社の利益剰余金について、親会社持分額及び非支配株主持分額の実

質的な帰属額を計算し、資本連結手続の処理を行うこととした。

具体的には、相互持合が行われている場合における実質的な連結持分額は、株式の相互

持合子会社の利益剰余金に対する親会社の直接持分と間接持分の合計から成り、第6項に

記載したマトリクスを使って、株式の相互持合関係にある子会社の利益剰余金を親会社の

直接持分額及び間接持分額並びに非支配株主持分のうち各子会社の各帰属部分に区分する

ものとした。

なお、第6項に記載したマトリクスについて、実質持分比率を計算式で示すと以下のよ

うになる。

A社利益剰余金 B社利益剰余金

A社株式所有に係るP社持分

A

0×a

B0×β×a

1-α×β 1-α×β

B社株式所有に係るP社持分

A

0×α×b

B0×b

1-α×β 1-α×β

A社外部株主持分

A

0×(1-a-α)

B0×β×(1-a-α)

1-α×β 1-α×β

B社外部株主持分

A

0×α×(1-b-β)

B0×(1-b-β)

1-α×β 1-α×β

例えば、A

0=1,000、B0=2,000、a=40%、b=40%、α=40%、β=50%とした場合、

A社とB社に帰属する実質的な利益剰余金A

1とB1は次のようになる。

a b

40% 40%

β 50%

α 40%

A

1=

A

0+B0×β

=

1,000+2,000×0.5

=

2,500

1-α×β 1-0.4×0.5

B1=

B

0+A0×α

=

2,000+1,000×0.4

=

3,000

1-α×β 1-0.4×0.5

P社

A社

B社

- 14 -

これらのそれぞれについてP社の実質的な連結持分額を計算すると、次のようになる。

A

1×a=2,500×0.4=1,000

B

1×b=3,000×0.4=1,200

また、同様に非支配株主の実質的な連結持分額を計算すると、次のようになる。

A

1×(1-a-α)=2,500×(1-0.4-0.4)=500

B

1×(1-b-β)=3,000×(1-0.4-0.5)=300

これらを合算すると、次のようにA社とB社のそれぞれに帰属する実質的な連結持分額

が得られる。

A

1×a+A1×(1-a-α)=1,000+500=1,500

B

1×b+B1×(1-b-β)=1,200+300=1,500

なお、これらの合計額3,000は、A社とB社のそれぞれの個別財務諸表に計上された利

益剰余金A

0とB0の合計額3,000に一致している。

表計算によって利益剰余金の実質的な帰属額を計算する方法

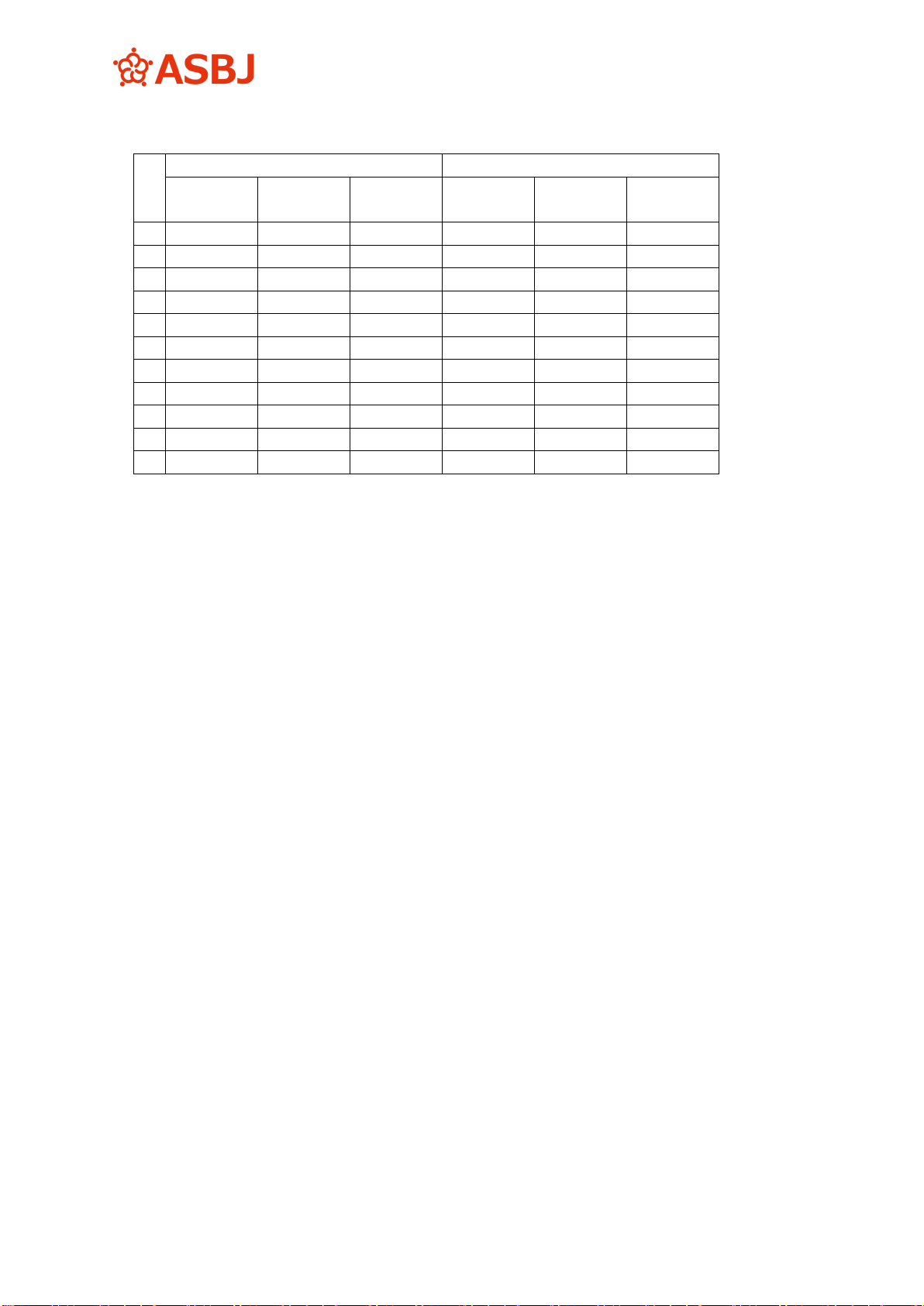

16.第15項で説明した連立方程式を用いて利益剰余金の実質的な帰属額を計算する方法に代

えて、次のように、表計算のワーク・シートを用いてA

1とB1を計算することもできる。

この場合、次の方程式に従った計算を繰り返していく。ただし、初期値をB

1×β=0、A

1×α=0とする。

A

1=A0+B1×β

B

1=B0+A1×α

この結果、第15項と同様の結果が得られる。この後の親会社と非支配株主の実質的な連

結持分額の計算方法は、第15項と同じである。

- 15 -

A社利益剰余金 B社利益剰余金

A0

B社持分

(50%)

A

1 B0

A社持分

(40%)

B

1

1

1,000

0

1,000

2,000

0

2,000

2

1,000

1,000

2,000

2,000

400

2,400

3

1,000

1,200

2,200

2,000

800

2,800

4

1,000

1,400

2,400

2,000

880

2,880

5

1,000

1,440

2,440

2,000

960

2,960

6

1,000

1,480

2,480

2,000

976

2,976

7

1,000

1,488

2,488

2,000

992

2,992

8

1,000

1,496

2,496

2,000

995

2,995

9

1,000

1,498

2,498

2,000

998

2,998

10

1,000

1,499

2,499

2,000

999

2,999

11

1,000

1,500

2,500

2,000

1,000

3,000

17.3社以上の子会社により株式の相互持合が行われている場合においても、2社間の相互

持合の場合に準じて連立方程式を解くことにより、利益剰余金の実質的な連結持分額の計

算を行うことが可能であるため、その結果を用いて親会社持分額と非支配株主持分額を決

定した上で、資本連結手続の処理を行うこととした。また、これは4社以上(n社とす

る。)の子会社による相互持合の場合であっても結論に変更はない。

株式の相互持合関係にある子会社の数が増加すると計算が複雑になるが、持分比率が前

提条件として与えられれば、連立方程式を解くことにより実質的な連結持分額を求めるこ

とは可能である。また、実務上も一旦連結財務諸表に係る事務処理のシステムが構築され

れば、子会社間における株式の相互持合の株式数を把握し入力することにより、コンピュ

-タによる定型的な作業として実質持分額を得ることができるため、当該方法を原則法と

した。

子会社による株式の相互持合の場合の簡便法による処理

利益剰余金の実質的な帰属額を計算しない方法

18.第8項では、原則法のように利益剰余金の実質的な帰属額を計算するのではなく、それ

ぞれの子会社の利益剰余金に対する親会社の実質的な持分比率を用いて連結持分額を計算

することもできることとした。

この方法では、親会社持分額の合計は原則法と同額となるが、間接持分額の帰属額の計

算方法が異なるため、企業ごとに算定されるのれんの金額が異なってくる。このため、株

式取得後に原則法と比べて、連結上の利益剰余金及び親会社株主に帰属する当期純利益に

重要な影響を与えないであろうと合理的に予想される場合に、これを簡便法の一つとして

認めることとしたものである。

- 16 -

株式の相互持合を無視して計算する方法

19.連結グループ内における株式所有の形態には、親会社が議決権の100%を直接所有する

ケース、数社で議決権の過半数を所有するケース、又は数十社で議決権の一定割合を所有

するケースなど、様々なケースが考えられる。

資本連結手続において、複数の子会社によって株式の相互持合が行われている場合の実

質的な連結持分額の計算を厳密に行うためには、各会社が直接・間接に所有している持分

比率とその変動を決算期ごとに把握しておくとともに、複雑な連立方程式を解く必要があ

る。しかしながら、子会社の数が多くなると株式の相互持合に関するデータがタイムリー

に入手できないことも想定され、また、子会社の規模や株式の相互持合株式の割合等に

よっては、利益剰余金の実質的な連結持分額を厳密に計算した場合とそうでない場合で、

連結財務諸表に重要な影響を及ぼさないこともある。

したがって、この簡便法が連結上の利益剰余金及び親会社株主に帰属する当期純利益の

いずれに対しても、原則法と比べて重要な影響を与えないであろうと合理的に予想される

場合に、実務上の便宜を図る目的から、株式の相互持合を無視して計算する方法の採用も

認めることとする。

- 17 -

Ⅲ 設例による解説

以下では、本報告による会計処理等について、理解を深めるために設例による解説を示

すこととする。

設例は、本報告で示された全ての会計処理等を網羅しているわけではなく、前提条件に

示された状況に適合するものである。したがって、前提条件が異なれば、それに適合する

会計処理等も異なる場合があり、この場合には本報告で示されている会計処理等を参照す

ることが必要となる。なお、設例で示された金額や比率などの数値は、特別な意味を有す

るものではなく、説明の便宜のために用いられているにすぎない。

<設例全般の前提条件>

ア.持分比率20%以上50%以下は持分法適用会社、50%超は連結子会社とする。

イ.子会社の資産及び負債には、重要な時価評価による簿価修正額はないものとする。

ウ.のれんの償却の計算は示さないこととする。

エ.関連する法人税等(連結会計基準(注9)(2))及び税効果の計算は考慮しないこと

とする。

設例1 連結子会社を通じた間接所有の場合の処理

親会社→子会社60%、親会社→孫会社30%、子会社→孫会社30%の場合の処理

<前提条件>

ア.P社はA社の設立時に出資を行い、また両社は期首にB社の株式を取得した。

イ.株式の所有関係は次のとおりである(A社及びB社とも連結子会社となる。)。

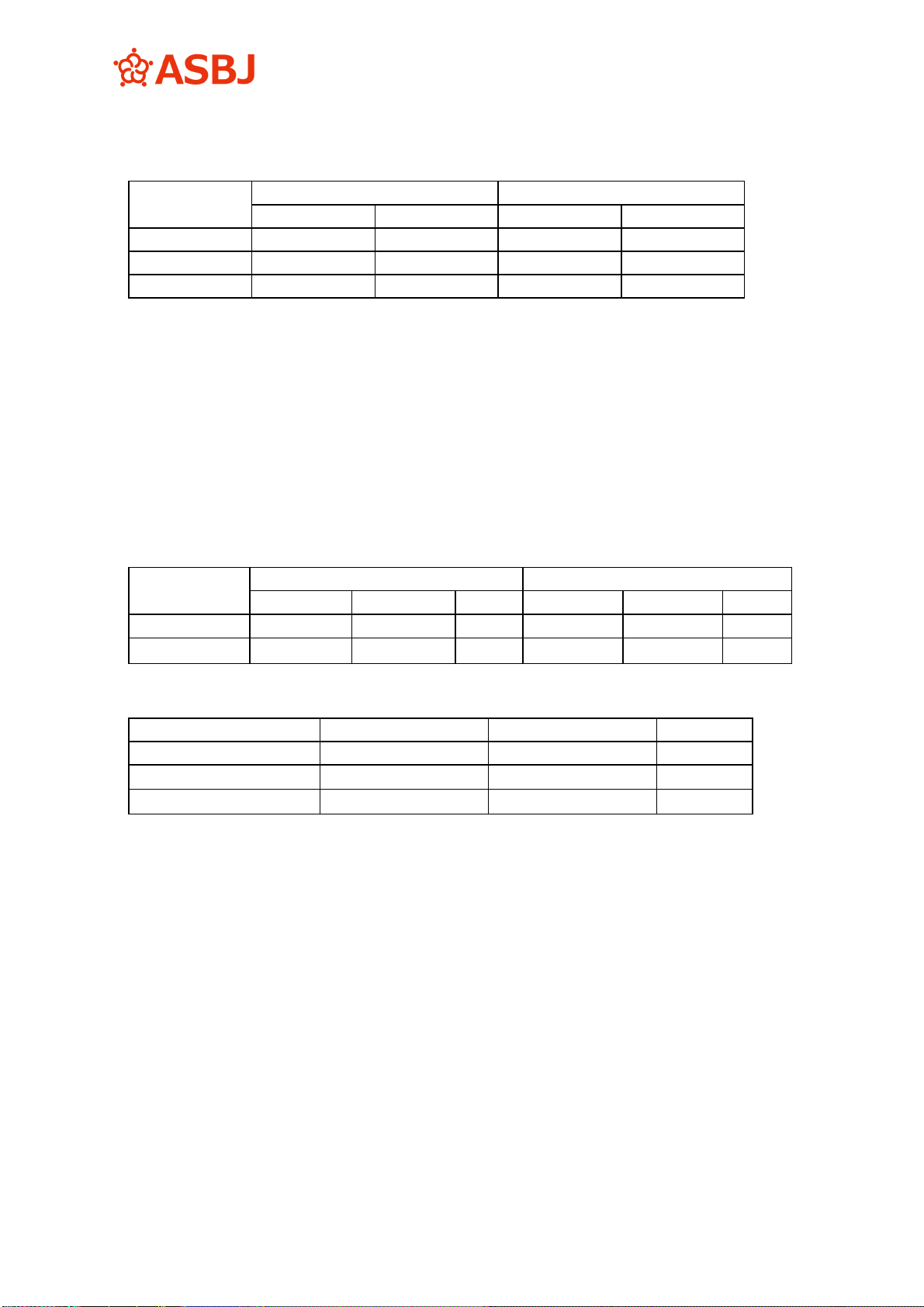

・ 親会社(P社)による子会社(A社)の持分比率 60%

・ 親会社(P社)による孫会社(B社)の持分比率 30%

・ 子会社(A社)による孫会社(B社)の持分比率 30%

1.個別貸借対照表

P社貸借対照表

資 産 1,000 負 債 600

資本金 300

当期純利益 100

(内 数)

A社株式 60

B社株式 60

- 18 -

A社貸借対照表(連結子会社)

資 産 700 負 債 550

資本金 100

当期純利益 50

B社貸借対照表(連結子会社である孫会社)

資 産 600 負 債 100

資本金 200

当期純利益 300

2.株式の所有関係と当期純利益の帰属図

A社持分増加 30

B社持分増加 144(90+54)

60%

30% 40%

A社当期純利益 50 A社持分増加 20

B社持分増加 90 B社持分増加 36

30%

40%

B社当期純利益 300 B社持分増加 120

3.連結修正仕訳

(1) P社の投資(A社株式)とA社の資本金との相殺消去

A社の期首の貸借対照表に基づき、P社所有のA社株式とA社の資本金とを相殺

消去し、外部株主持分額を非支配株主持分へ振り替える。

資本金 100

A社株式 60

非支配株主持分 40

(内 数)

B社株式 60

A社外部株主

B社外部株主

P社

A社

B社

- 19 -

(2) P社及びA社の投資(B社株式)とB社の資本金との相殺消去

B社の期首の貸借対照表に基づき、P社及びA社所有のB社株式とB社の資本金

とを相殺消去し、外部株主持分額を非支配株主持分へ振り替える。

資本金 200

B社株式 120

非支配株主持分 80

(3) 非支配株主に帰属する当期純利益の計上

① A社当期純利益のうち非支配株主持分額(直接持分額)を非支配株主持分へ振

り替える。

非支配株主に帰属する当期純利益 20 非支配株主持分 20

* 50×O.4=20

② B社当期純利益のうち非支配株主持分額(直接持分額+間接持分額)を非支配

株主持分へ振り替える。

非支配株主に帰属する当期純利益 156 非支配株主持分 156

* 300×0.4+300×0.3×0.4=120+36=156

4.連結精算表(関連部分のみ抜粋)

P社 A社 B社

合算

金額

連結修正仕訳

修正後

金額

借 方 貸 方

(借 方)

A社株式 60

60 60 0

B社株式 60

60

120 120 0

(貸 方)

資本金 300

100

200 600 300 300

当期純利益 100

50

300 450 450

非支配株主持分 296 296*

非支配株主に帰属

する当期純利益

176 △176

* 次表*4に同じ。

- 20 -

5.連結貸借対照表(P社・A社・B社)

資 産*1 2,120 負 債*2 1,250 *1 1,000-60+700-120+600

=2,120

*2 600+550+100=1,250

資本金 300 *3 100+50+300-20-156=274

利益剰余金*3 274 *4 40+80+20+156=296

非支配株主持分*4

296

設例2 緊密者等を通じた間接所有の場合の処理

(ケース1)親会社→緊密者等0%、親会社→子会社30%、緊密者等→子会社30%の場合の

処理

<前提条件>

ア.P社とA社は期首にB社の株式を取得した。

イ.株式の所有関係は次のとおりである(B社は連結子会社となる。)。

・ 親会社(P社)による緊密者等(A社)の持分比率 0%

・ 親会社(P社)による子会社(B社)の持分比率 30%

・ 緊密者等(A社)による子会社(B社)の持分比率 30%

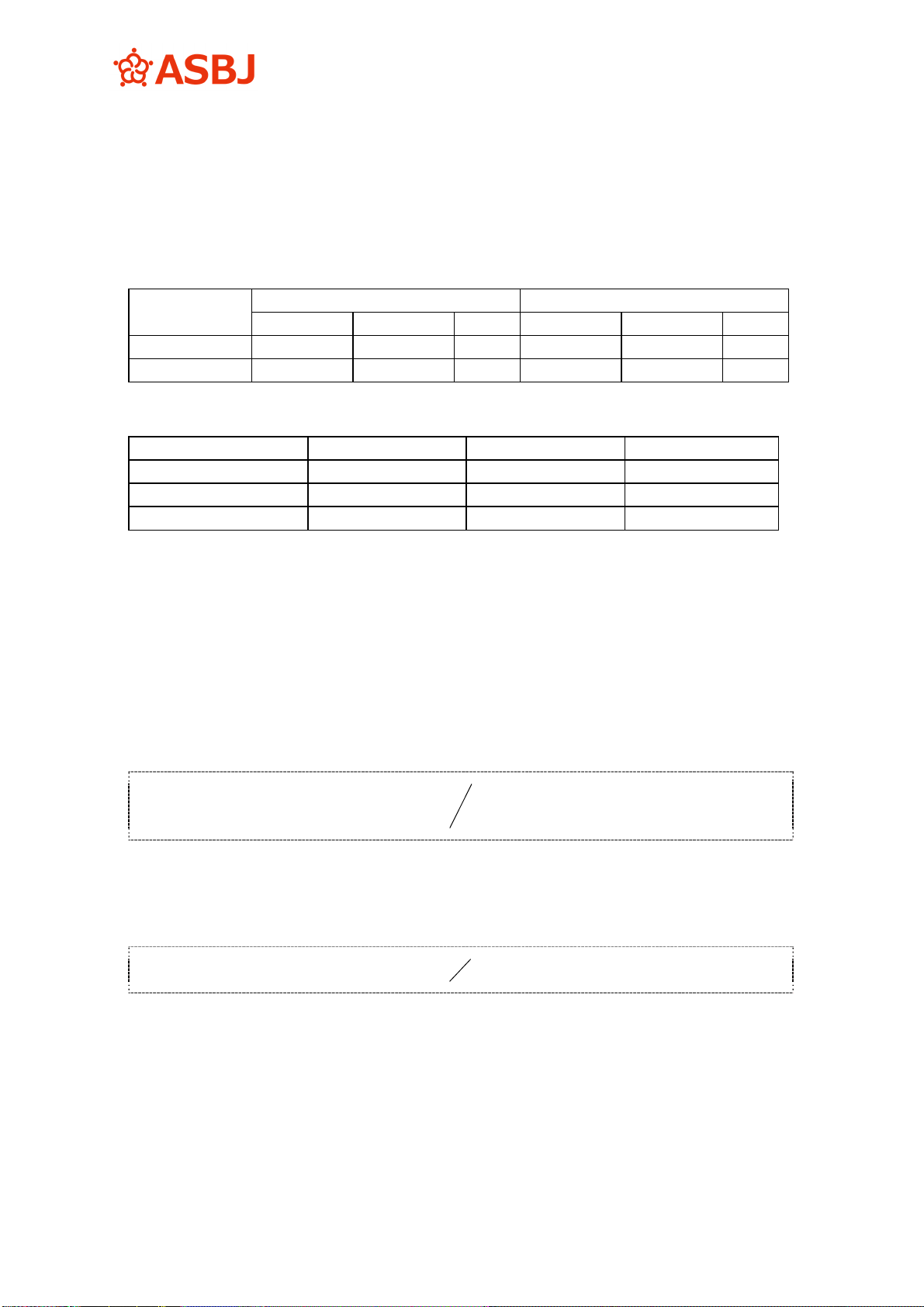

1.個別貸借対照表

P社貸借対照表

資 産 1,000 負 債 600

資本金 300

当期純利益 100

A社貸借対照表(緊密者等)

資 産 700 負 債 550

資本金 100

当期純利益 50

(内 数)

B社株式 60

(内 数)

B社株式 60

- 21 -

B社貸借対照表(連結子会社)

資 産 600 負 債 100

資本金 200

当期純利益 300

2.株式の所有関係と当期純利益の帰属図

B社持分増加 90

30% 100%

A社当期純利益 50 A社持分増加 50

B社持分増加 90 B社持分増加 90

30%

40%

B社当期純利益 300 B社持分増加 120

3.連結修正仕訳

(1) P社の投資(B社株式)とB社の資本金との相殺消去

B社の期首の貸借対照表に基づき、P社所有のB社株式とB社の資本金とを相殺

消去し、A社持分額及び外部株主持分額を非支配株主持分へ振り替える。

資本金 200

B社株式 60

非支配株主持分 140

(2) 非支配株主に帰属する当期純利益の計上

B社当期純利益のうち非支配株主持分額(A社持分額+B社外部株主持分額)を

非支配株主持分へ振り替える。

非支配株主に帰属する当期純利益 210 非支配株主持分 210

* 300×(1-0.3)=210

P社

A社

B社

A社外部株主

B社外部株主

- 22 -

4.連結精算表(関連部分のみ抜粋)

P社 B社

合算

金額

連結修正仕訳

修正後

金額

借 方 貸 方

(借 方)

B社株式 60 60 60 0

(貸 方)

資本金 300 200 500 200 300

当期純利益 100 300 400 400

非支配株主持分 350 350*

非支配株主に帰属する

当期純利益

210 △210

* 次表*4に同じ。

5.連結貸借対照表(P社・B社)

資 産*1 1,540 負 債*2 700 *1 1,000-60+600=1,540

*2 600+100=700

*3 100+300-210=190

*4 140+210=350

資本金 300

利益剰余金*3 190

非支配株主持分*4

350

(ケース2)親会社→緊密者等20%、親会社→子会社30%、緊密者等→子会社30%の場合

の処理

<前提条件>

ア.P社は期首にA社の株式を取得し、P社とA社は期首にB社の株式を取得した。

イ.株式の所有関係は次のとおりである(A社は持分法適用会社、B社は連結子会社

となる。)。

・ 親会社(P社)による緊密者等(A社)の持分比率 20%

・ 親会社(P社)による子会社(B社)の持分比率 30%

・ 緊密者等(A社)による子会社(B社)の持分比率 30%

- 23 -

1.個別貸借対照表

P社貸借対照表

資 産 1,000 負 債 600

資本金 300

当期純利益 100

A社貸借対照表(関連会社)

資 産 700 負 債 550

資本金 100

当期純利益 50

B社貸借対照表(連結子会社)

資 産 600 負 債 100

資本金 200

当期純利益 300

2.株式の所有関係と当期純利益の帰属図

A社持分増加 10

B社持分増加 108(90+18)

20%

30% 80%

A社当期純利益 50 A社持分増加 40

B社持分増加 90 B社持分増加 72

30%

40%

B社当期純利益 300 B社持分増加 120

(内 数)

B社株式 60

(内 数)

A社株式 20

B社株式 60

P社

A社

B社

A社外部株主

B社外部株主

- 24 -

3.連結修正仕訳

(1) P社の投資(B社株式)とB社の資本金との相殺消去

B社の期首の貸借対照表に基づき、P社所有のB社株式とB社の資本金とを相殺

消去し、A社持分額及び外部株主持分額を非支配株主持分へ振り替える。

資本金 200

B社株式 60

非支配株主持分 140

(2) 非支配株主に帰属する当期純利益の計上

B社当期純利益のうち非支配株主持分額(A社持分額+B社外部株主持分額)を

非支配株主持分へ振り替える。

非支配株主に帰属する当期純利益 210 非支配株主持分 210

* 300×(1-0.3)=210

(3) 持分法による投資利益の計上

A社株式に係る持分法による投資利益(直接持分額+間接持分額)を計上する。

A社株式 28

持分法による投資利益

28

* 50×0.2+300×0.3×0.2=10+18=28

4.連結精算表(関連部分のみ抜粋)

P社 B社

合算

金額

連結修正仕訳

修正後

金額

借 方 貸 方

(借 方)

A社株式 20 20 28 48

B社株式 60 60 60 0

(貸 方)

資本金 300 200 500 200 300

当期純利益 100 300 400 400

非支配株主持分 350 350*

非支配株主に帰属

する当期純利益

210 △210

持分法損益 28 28

* 次表*5に同じ。

- 25 -

5.連結貸借対照表(P社・B社)

資 産*1 1,568 負 債*3 700 *1 1,000-60+28+600=1,568

*2 20+28=48

*3 600+100=700

*4 100+300-210+28=218

*5 140+210=350

資本金 300

利益剰余金*4 218

非支配株主持分*5

350

設例3 2社の子会社による株式の相互持合の場合の処理

(ケース1)子会社株式を取得した場合の処理

<前提条件>

ア.A社はB社株式50%を所有し、B社はA社株式40%を所有している。

イ.P社はX1年3月31日にA社株式40%、B社株式40%をそれぞれ5,500、10,000で取

得した。

ウ.株式の所有関係は次のとおりである(A社及びB社とも連結子会社となる。)。

・ 親会社(P社)による子会社(A社)の持分比率 40%

・ 親会社(P社)による子会社(B社)の持分比率 40%

・ 子会社(A社)による子会社(B社)の持分比率 50%

・ 子会社(B社)による子会社(A社)の持分比率 40%

エ.P社によるA社株式とB社株式の取得時に、既にA社とB社間において株式の相

互持合が行われているため、繰越利益剰余金(取得時利益剰余金)は相互持合を調

整した実質持分比率により按分する。

オ.P社によるA社株式、B社株式取得前後の持株関係図

(取得前)

β 50%

α 40%

60% 50%

(内 数)

A社株式*2 48

P社

A社 B社

A社外部株主 B社外部株主

- 26 -

(取得後)

a b

40% 40%

β 50%

α 40%

20% 10%

カ.貸借対照表項目(X1年3月31日)

A社 B社

A社株式 - 4,000

B社株式 10,000 -

資本金 10,000 20,000

繰越利益剰余金

(当期純利益)

1,000

(1,000)

2,000

(2,000)

1.原則法(利益剰余金の実質的な帰属額を計算する方法)による処理

(1) 実質持分比率及び連結持分額

① 資本金部分

A社 B社

持分比率 持分額 持分比率 持分額

P社直接持分 40% 4,000 40% 8,000

A社直接持分 - - 50% 10,000

B社直接持分 40% 4,000 - -

外部株主直接持分 20% 2,000 10% 2,000

合 計 100% 10,000 100% 20,000

P社

A社

B社

A社外部株主 B社外部株主

- 27 -

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社直接持分 50 %*1 500① 50 %*5 1,000⑤

P社間接持分 20 %*2 200② 25 %*6 500⑥

外部株主直接持分 25 %*3 250③ 12.5%*7 250⑦

外部株主間接持分 5 %*4 50④ 12.5%*8 250⑧

合 計 100 % 1,000 100 % 2,000

*1 a/(1-α×β)=40%/(100%-40%×50%)=50%

*2 α×b/(1-α×β)=40%×40%/(100%-40%×50%)=20%

*3 (1-a-α)/(1-α×β)=(100%-40%-40%)/(100%-40%×50%)=25%

*4 (1-b-β)×α/(1-α×β)=(100%-40%-50%)×40%/(100%-40%×50%)

=5%

*5 b/(1-α×β)=40%/(100%-40%×50%)=50%

*6 β×a/(1-α×β)=50%×40%/(100%-40%×50%)=25%

*7 (1-b-β)/(1-α×β)=(100%-40%-50%)/(100%-40%×50%)=12.5%

*8 (1-a-α)×β/(1-α×β)=(100%-40%-40%)×50%/(100%-40%×50%)

=12.5%

(2) 連結修正仕訳

① P社及びB社の投資(A社株式)とA社の資本との相殺消去及びのれんの計上

A社のX1年3月期の貸借対照表に基づき、A社株式とA社の資本との相殺消去

及び非支配株主持分への振替を行い、消去差額をのれんに計上する。この場合、

繰越利益剰余金及び非支配株主持分は、A社とB社間の相互持合を調整した実質

的な持分額(直接持分額+間接持分額)を用いる。

A社資本金 10,000

A社株式(P社所有) 5,500

A社繰越利益剰余金(直接)*1 750 A社株式(B社所有) 4,000

B社繰越利益剰余金(間接)*2 750 A社非支配株主持分*3 2,500

のれん(A社) 500

*1 500①+250③=750

*2 500⑥+250⑧=750

*3 2,000+250③+250⑧=2,500

- 28 -

② P社及びA社の投資(B社株式)とB社の資本との相殺消去及びのれんの計上

B社のX1年3月期の貸借対照表に基づき、B社株式とB社の資本との相殺消去

及び非支配株主持分への振替を行い、消去差額をのれんに計上する。この場合、

繰越利益剰余金及び非支配株主持分は、A社とB社間の相互持合を調整した実質

的な持分額(直接持分額+間接持分額)を用いる。

B社資本金 20,000

B社株式(P社所有) 10,000

B社繰越利益剰余金(直接)*1 1,250 B社株式(A社所有) 10,000

A社繰越利益剰余金(間接)*2 250 B社非支配株主持分*3 2,300

のれん(B社) 800

*1 1,000⑤+250⑦=1,250

*2 200②+50④=250

*3 2,000+250⑦+50④=2,300

2.簡便法(利益剰余金の実質的な帰属額を計算しない方法)による処理

(1) 実質持分比率及び連結持分額

① 資本金部分

上記「1.原則法」と同一のため省略する。

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 70%*1 700⑨ 75%*3 1,500⑪

外部株主持分 30%*2 300⑩ 25%*4 500⑫

合 計 100% 1,000 100% 2,000

*1 (a+α×b)/(1-α×β)=(40%+40%×40%)/(100%-40%×50%)=70%

*2 100%-70%=30%

*3 (b+β×a)/(1-α×β)=(40%+50%×40%)/(100%-40%×50%)=75%

*4 100%-75%=25%

- 29 -

(2) 連結修正仕訳

① P社及びB社の投資(A社株式)とA社の資本との相殺消去及びのれんの計上

A社のX1年3月期の貸借対照表に基づき、A社株式とA社の資本との相殺消去

及び非支配株主持分への振替を行い、消去差額をのれんに計上する。この場合、

上記「1.原則法」と異なり、繰越利益剰余金は相互持合を調整していないA社

の繰越利益剰余金を用い、非支配株主持分もA社繰越利益剰余金に対する実質的

な持分額(直接持分額+間接持分額)を用いる。

A社資本金 10,000

A社株式(P社所有) 5,500

A社繰越利益剰余金 1,000 A社株式(B社所有) 4,000

のれん(A社) 800 A社非支配株主持分* 2,300

* 2,000+300⑩=2,300

② P社及びA社の投資(B社株式)とB社の資本との相殺消去及びのれんの計上

B社のX1年3月期の貸借対照表に基づき、B社株式とB社の資本との相殺消去

及び非支配株主持分への振替を行い、消去差額をのれんに計上する。この場合、

上記「1.原則法」と異なり、繰越利益剰余金は相互持合を調整していないB社

の繰越利益剰余金を用い、非支配株主持分もB社繰越利益剰余金に対する実質的

な持分額(直接持分額+間接持分額)を用いる。

B社資本金 20,000

B社株式(P社所有)

10,000

B社繰越利益剰余金 2,000

B社株式(A社所有)

10,000

のれん(B社) 500

B社非支配株主持分*

2,500

* 2,000+500⑫=2,500

3.簡便法(株式の相互持合を無視して計算する方法)による処理

(1) 実質持分比率及び連結持分額

① 資本金部分

上記「1.原則法」と同一のため省略する。

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 66.7%*1 667⑬ 80 %*3 1,600⑮

外部株主持分 33.3%*2 333⑭ 20 %*4 400⑯

合 計 100 % 1,000 100 % 2,000

*1 a/(1-α)=40%/(100%-40%)=66.7%

*2 100%-66.7%=33.3%

*3 b/(1-β)=40%/(100%-50%)=80%

*4 100%-80%=20%

- 30 -

(2) 連結修正仕訳

① P社及びB社の投資(A社株式)とA社の資本との相殺消去及びのれんの計上

A社のX1年3月期の貸借対照表に基づき、A社株式とA社の資本との相殺消去

及び非支配株主持分への振替を行い、消去差額をのれんに計上する。この場合、

上記「2.簡便法」と同様に、繰越利益剰余金は相互持合を調整していないA社

の繰越利益剰余金を用いる。

A社資本金 10,000

A社株式(P社所有) 5,500

A社繰越利益剰余金 1,000 A社株式(B社所有) 4,000

のれん(A社) 833 A社非支配株主持分* 2,333

* 2,000+333⑭=2,333

② P社及びA社の投資(B社株式)とB社の資本との相殺消去及びのれんの計上

B社のX1年3月期の貸借対照表に基づき、B社株式とB社の資本との相殺消去

及び非支配株主持分への振替を行い、消去差額をのれんに計上する。この場合、

上記「2.簡便法」と同様に、繰越利益剰余金は相互持合を調整していないB社

の繰越利益剰余金を用いる。

B社資本金 20,000

B社株式(P社所有)

10,000

B社繰越利益剰余金 2,000

B社株式(A社所有)

10,000

のれん(B社) 400

B社非支配株主持分*

2,400

* 2,000+400⑯=2,400

(ケース2)子会社株式を一部売却した場合の処理

<前提条件>

ア.P社はX2年3月31日(ケース1の翌年度)にA社株式20%(投資簿価2,750)を3,500

で売却し、株式売却益750を計上した。

イ.株式の所有関係の変動は次のとおりである(A社及びB社とも連結子会社のまま

である。)。

・ 親会社(P社)による子会社(A社)の持分比率 40%→20%

・ 親会社(P社)による子会社(B社)の持分比率 40%

・ 子会社(A社)による子会社(B社)の持分比率 50%

・ 子会社(B社)による子会社(A社)の持分比率 40%

- 31 -

ウ.P社によるA社株式売却前後の持株関係図

(売却前)

a b

40% 40%

β 50%

α 40%

20% 10%

(売却後)

a b

20% 40%

β 50%

α 40%

40% 10%

エ.貸借対照表項目(X2年3月31日)

A社 B社

A社株式 - 4,000

B社株式 10,000 -

資本金 10,000 20,000

繰越利益剰余金

(当期純利益)

2,000

(1,000)

4,000

(2,000)

1.原則法(利益剰余金の実質的な帰属額を計算する方法)による処理

(売却前)

(1) 実質持分比率及び連結持分額

① 資本金部分

ケース1と同一のため省略する。

P社

A社 B社

P社

A社 B社

A社外部株主

B社外部株主

A社外部株主 B社外部株主

- 32 -

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社直接持分 50 %*1 1,000(1) 50 %*5 2,000(5)

P社間接持分 20 %*2 400(2) 25 %*6 1,000(6)

外部株主直接持分 25 %*3 500(3) 12.5%*7 500(7)

外部株主間接持分 5 %*4 100(4) 12.5%*8 500(8)

合 計 100 % 2,000 100 % 4,000

*1 a/(1-α×β)=40%/(100%-40%×50%)=50%

*2 α×b/(1-α×β)=40%×40%/(100%-40%×50%)=20%

*3 (1-a-α)/(1-α×β)=(100%-40%-40%)/(100%-40%×50%)=25%

*4 (1-b-β)×α/(1-α×β)=(100%-40%-50%)×40%/(100%-40%×50%)

=5%

*5 b/(1-α×β)=40%/(100%-40%×50%)=50%

*6 β×a/(1-α×β)=50%×40%/(100%-40%×50%)=25%

*7 (1-b-β)/(1-α×β)=(100%-40%-50%)/(100%-40%×50%)=12.5%

*8 (1-a-α)×β/(1-α×β)=(100%-40%-40%)×50%/(100%-40%×50%)

=12.5%

(2) 連結修正仕訳

① 開始仕訳

A社資本金 10,000

A社株式(P社所有)

5,500

A社繰越利益剰余金(直接) 750

A社株式(B社所有)

4,000

B社繰越利益剰余金(間接) 750

A社非支配株主持分

2,500

のれん(A社) 500

B社資本金 20,000

B社株式(P社所有)

10,000

B社繰越利益剰余金(直接) 1,250

B社株式(A社所有)

10,000

A社繰越利益剰余金(間接) 250

B社非支配株主持分

2,300

のれん(B社) 800

- 33 -

② 非支配株主に帰属する当期純利益の計上

A社及びB社の当期純利益のうち非支配株主持分額(直接持分額+間接持分額)

を実質持分比率に基づき計算し、非支配株主持分へ振り替える。

A社非支配株主に帰属する

当期純利益(直接)*1

250

A社非支配株主持分

500

A社非支配株主に帰属する

当期純利益(間接)*2

250

B社非支配株主持分

300

B社非支配株主に帰属する

当期純利益(直接)*3

250

B社非支配株主に帰属する

当期純利益(間接)*4

50

*1 500(3)-250③=250

*2 500(8)-250⑧=250

*3 500(7)-250⑦=250

*4 100(4)-50④=50

(売却後)

(3) 実質持分比率及び連結持分額

① 資本金部分

A社 B社

持分比率 持分額 持分比率 持分額

P社直接持分 20% 2,000 40% 8,000

A社直接持分 - - 50% 10,000

B社直接持分 40% 4,000 - -

外部株主直接持分 40% 4,000 10% 2,000

合 計 100% 10,000 100% 20,000

- 34 -

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社直接持分 25 %*1 500(1)’ 50 %*5 2,000(5)’

P社間接持分 20 %*2 400(2)’ 12.5%*6 500(6)’

外部株主直接持分 50 %*3 1,000(3)’ 12.5%*7 500(7)’

外部株主間接持分 5 %*4 100(4)’ 25 %*8 1,000(8)’

合 計 100 % 2,000 100 % 4,000

*1 a/(1-α×β)=20%/(100%-40%×50%)=25%

*2 α×b/(1-α×β)=40%×40%/(100%-40%×50%)=20%

*3 (1-a-α)/(1-α×β)=(100%-20%-40%)/(100%-40%×50%)=50%

*4 (1-b-β)×α/(1-α×β)=(100%-40%-50%)×40%/(100%-40%×50%)

=5%

*5 b/(1-α×β)=40%/(100%-40%×50%)=50%

*6 β×a/(1-α×β)=50%×20%/(100%-40%×50%)=12.5%

*7 (1-b-β)/(1-α×β)=(100%-40%-50%)/(100%-40%×50%)=12.5%

*8 (1-a-α)×β/(1-α×β)=(100%-20%-40%)×50%/(100%-40%×50%)

=25%

(4) A社株式売却による持分変動

① 資本金部分

売却前 売却後

A社 B社 計 A社 B社 計

P社直接持分 4,000 8,000 12,000 2,000 8,000 10,000

A社直接持分 - 10,000 10,000 - 10,000 10,000

B社直接持分 4,000 - 4,000 4,000 - 4,000

外部株主直接持分 2,000 2,000 4,000 4,000 2,000 6,000

② 繰越利益剰余金部分

売却前 売却後

A社 B社 計 A社 B社 計

P社直接持分 1,000(1) 2,000(5) 3,000 500(1)’ 2,000(5)’ 2,500

P社間接持分 400(2) 1,000(6) 1,400 400(2)’ 500(6)’ 900

外部株主直接持分 500(3) 500(7) 1,000 1,000(3)’ 500(7)’ 1,500

外部株主間接持分 100(4) 500(8) 600 100(4)’ 1,000(8)’ 1,100

- 35 -

③ 売却による非支配株主持分の増加

A社外部株主持分 B社外部株主持分 合 計

資本金部分 2,000*1 - 2,000

繰越利益剰余金部分 1,000*2 0*3 1,000

合 計 3,000 0 3,000

*1 4,000-2,000=2,000

*2 (1,000(3)’+1,000(8)’)-(500(3)+500(8))=1,000

*3 (500(7)’+100(4)’)-(500(7)+100(4))=0

(5) 連結修正仕訳

(A社株式売却差額の処理)

P社がA社株式の一部を売却したことによるA社非支配株主持分増加額とA社

株式の売却価額との差額は、資本剰余金として処理する。

① 投資簿価と売却持分の相殺消去

A社株式*1 2,750

A社非支配株主持分 3,000

株式売却益*2 250

*1 5,500×0.2/0.4=2,750

*2 3,000-2,750=250

② 株式売却益の資本剰余金への振替

株式売却益 500

資本剰余金

500

* 修正後の株式売却益750-250=500

2.簡便法(利益剰余金の実質的な帰属額を計算しない方法)による処理

(売却前)

(1) 実質持分比率及び連結持分額

① 資本金部分

ケース1と同一のため省略する。

- 36 -

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 70%*1 1,400 (9) 75%*3 3,000(11)

外部株主持分 30%*2 600(10) 25%*4 1,000(12)

合 計 100% 2,000 100% 4,000

*1 (a+α×b)/(1-α×β)=(40%+40%×40%)/(100%-40%×50%)=70%

*2 100%-70%=30%

*3 (b+β×a)/(1-α×β)=(40%+50%×40%)/(100%-40%×50%)=75%

*4 100%-75%=25%

(2) 連結修正仕訳

① 開始仕訳

A社資本金 10,000

A社株式(P社所有) 5,500

A社繰越利益剰余金 1,000 A社株式(B社所有) 4,000

のれん(A社) 800 A社非支配株主持分 2,300

B社資本金 20,000

B社株式(P社所有) 10,000

B社繰越利益剰余金 2,000 B社株式(A社所有) 10,000

のれん(B社) 500 B社非支配株主持分 2,500

② 非支配株主に帰属する当期純利益の計上

A社及びB社の当期純利益のうち非支配株主持分額(直接持分額+間接持分額)

を実質持分比率に基づき計算し、非支配株主持分へ振り替える。

A社非支配株主に帰属する

当期純利益*1

300

A社非支配株主持分 300

B社非支配株主に帰属する

当期純利益*2

500 B社非支配株主持分 500

*1 600(10)-300⑩=300

*2 1,000(12)-500⑫=500

(売却後)

(3) 実質持分比率及び連結持分額

① 資本金部分

上記「1.原則法」と同一のため省略する。

- 37 -

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 45 %*1 900 (9)’ 62.5%*3 2,500(11)’

外部株主持分 55 %*2 1,100(10)’ 37.5%*4 1,500(12)’

合 計 100 % 2,000 100 % 4,000

*1 (a+α×b)/(1-α×β)=(20%+40%×40%)/(100%-40%×50%)=45%

*2 100%-45%=55%

*3 (b+β×a)/(1-α×β)=(40%+50%×20%)/(100%-40%×50%)=62.5%

*4 100%-62.5%=37.5%

(4) A社株式売却による持分変動

① 資本金部分

上記「1.原則法」と同一のため省略する。

② 繰越利益剰余金部分

売却前 売却後

A社 B社 計 A社 B社 計

P社持分 1,400 (9) 3,000(11) 4,400 900 (9)’ 2,500(11)’ 3,400

外部株主持分 600(10) 1,000(12) 1,600 1,100(10)’ 1,500(12)’ 2,600

③ 売却による非支配株主持分の増加

A社外部株主持分 B社外部株主持分 合 計

資本金部分 2,000*1 - 2,000

繰越利益剰余金部分 500*2 500*3 1,000

合 計 2,500 500 3,000

*1 4,000-2,000=2,000

*2 1,100(10)’-600(10)=500

*3 1,500(12)’-1,000(12)=500

- 38 -

(5) 連結修正仕訳

(A社株式売却差額の処理)

P社がA社株式の一部を売却したことによる非支配株主持分増加額とA社株式

の売却価額との差額は、資本剰余金として処理する。

① 投資簿価と売却持分の相殺消去

A社株式*1 2,750

A社非支配株主持分

2,500

株式売却益*2 250

B社非支配株主持分

500

*1 5,500×0.2/0.4=2,750

*2 3,000-2,750=250

② 株式売却益の資本剰余金への振替

株式売却益 500

資本剰余金

500

* 修正後の株式売却益750-250=500

3.簡便法(株式の相互持合を無視して計算する方法)による処理

(売却前)

(1) 実質持分比率及び連結持分額

① 資本金部分

ケース1と同一のため省略する。

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 66.7%*1 1,334(13) 80 %*3 3,200(15)

外部株主持分 33.3%*2 666(14) 20 %*4 800(16)

合 計 100 % 2,000 100 % 4,000

*1 a/(1-α)=40%/(100%-40%)=66.7%

*2 100%-66.7%=33.3%

*3 b/(1-β)=40%/(100%-50%)=80%

*4 100%-80%=20%

- 39 -

(2) 連結修正仕訳

① 開始仕訳

A社資本金 10,000

A社株式(P社所有) 5,500

A社繰越利益剰余金 1,000 A社株式(B社所有) 4,000

のれん(A社) 833 A社非支配株主持分 2,333

B社資本金 20,000

B社株式(P社所有) 10,000

B社繰越利益剰余金 2,000 B社株式(A社所有) 10,000

のれん(B社) 400 B社非支配株主持分 2,400

② 非支配株主に帰属する当期純利益の計上

A社及びB社の当期純利益のうち非支配株主持分額を実質持分比率に基づき計

算し、非支配株主持分へ振り替える。

A社非支配株主に帰属する

当期純利益*1

333

A社非支配株主持分 333

B社非支配株主に帰属する

当期純利益*2

400 B社非支配株主持分 400

*1 666(14)-333⑭=333

*2 800(16)-400⑯=400

(売却後)

(3) 実質持分比率及び連結持分額

① 資本金部分

上記「1.原則法」と同一のため省略する。

② 繰越利益剰余金部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 33.3%*1 666(13)’ 80 %*3 3,200(15)’

外部株主持分 66.7%*2 1,334(14)’ 20 %*4 800(16)’

合 計 100 % 2,000 100 % 4,000

*1 a/(1-α)=20%/(100%-40%)=33.3%

*2 100%-33.3%=66.7%

*3 b/(1-β)=40%/(100%-50%)=80%

*4 100%-80%=20%

- 40 -

(4) A社株式売却による持分変動

① 資本金部分

上記「1.原則法」と同一のため省略する。

② 繰越利益剰余金部分

売却前 売却後

A社 B社 計 A社 B社 計

P社持分 1,334(13) 3,200(15) 4,534 666(13)’ 3,200(15)’ 3,866

外部株主持分 666(14) 800(16) 1,466 1,334(14)’ 800(16)’ 2,134

③ 売却による非支配株主持分の増加

A社外部株主持分 B社外部株主持分 合 計

資本金部分 2,000*1 - 2,000

繰越利益剰余金部分 668*2 0*3 668

合 計 2,668 0 2,668

*1 4,000-2,000=2,000

*2 1,334(14)’-666(14)=668

*3 800(16)’-800(16)=0

(5) 連結修正仕訳

(A社株式売却差額の処理)

P社がA社株式の一部を売却したことによるA社非支配株主持分増加額とA社

株式の売却価額との差額は、資本剰余金として処理する。

① 投資簿価と売却持分の相殺消去

A社株式*1 2,750

A社非支配株主持分 2,668

株式売却益*2 82

*1 5,500×0.2/0.4=2,750

*2 2,750-2,668=82

② 株式売却益の資本剰余金への振替

株式売却益 832 資本剰余金 832

* 修正後の株式売却益750+82=832

- 41 -

設例4 3社の子会社による株式の相互持合の場合の処理

<ケース1及びケース2共通の前提条件>

ア.P社からA社、B社、C社への出資及びA社、B社、C社間の相互持合は、3社

の設立時(期首)に行われたものとする。

イ.P社から各社への出資額は、A社500、B社1,000、C社1,500である。

ウ.株式の所有関係は次のとおりである(A社及びB社は連結子会社、C社は持分法

適用会社となる。)。

P社 A社 B社 C社

P社持分比率 - a 5% b 5% c 5%

A社持分比率 0% - βA 40% γA 5%

B社持分比率 0% αB 35% - γB 10%

C社持分比率 0% αC 15% βC 15% -

グループ内持分比率計 0% gA 55% gB 60% gC 20%

外部株主持分比率 - 1-gA 45% 1-gB 40% 1-gC 80%

エ.株式の所有(相互持合)関係図

a c

5% b 5% 5%

γA 5%

αC 15%

βA 10%

35% 40% γB βC

αB 15%

オ.貸借対照表項目

A社 B社 C社

A社株式 - 3,500 1,500

B社株式 8,000 - 3,000

C社株式 1,500 3,000 -

資本金 10,000 20,000 30,000

当期純利益 1,000 2,000 3,000

P社

A社 C社

B社

- 42 -

(ケース1)簡便法(利益剰余金の実質的な帰属額を計算しない方法)による処理

1.実質持分比率

A社、B社、C社の当期純利益をそれぞれA

0

、B

0

、C

0

とすれば、相互持合の影響

を考慮した実質的な連結持分額A

1

、B

1

、C

1

は、それぞれ次の連立方程式を解くこと

により計算することができる。

A

1

=A

0

+B

1

×βA+C

1

×γA

B

1

=B

0

+A

1

×αB+C

1

×γB

C

1

=C

0

+A

1

×αC+B

1

×βC

この連立方程式を解くと、次のようになる。ただし、分母はεとする。

ε=1-(βA×αB+γB×βC+γA×αC)-(βA×γB×αC+γA×βC×αB)

A

1

={A

0

×(1-γB×βC)+B

0

×(βA+γA×βC)+C

0

×(γA+βA×γB)}/ε

B

1

={A

0

×(αB+γB×αC)+B

0

×(1-γA×αC)+C

0

×(γB+αB×γA)}/ε

C

1

={A

0

×(αC+βC×αB)+B

0

×(βC+αC×βA)+C

0

×(1-αB×βA)}/ε

以上から、P社の各子会社に対する直接持分額と各子会社を経由した間接持分額の

合計額(実質持分額)を、各子会社の利益剰余金に対するP社の実質的な持分比率を

乗じて計算することができる。

各子会社に対するP社の連結持分額の合計額は、次のようになる。

P

1

=A

1

×a+B

1

×b+C

1

×c

=〔 A

0

×{(1-γB×βC)×a+(αB+γB×αC)×b+(αC+βC×αB)×c}+B

0

×{(βA+γA×βC)×a+(1-γA×αC)×b+(βC+αC×βA)×c}+C

0

×{(γA+βA×γB)×a+(γB+αB×γA)×b+(1-αB×βA)×c}〕/ε

そして、上記の算式と前提条件の持分比率を用いてA

0

、B

0

、C

0

のそれぞれに対す

る実質持分比率を求めると、次のようになる。

A

0

に対する実質持分比率:{(1-γB×βC)×a+(αB+γB×αC)×b+(αC+βC

×αB)×c}/ε=9.37%

B

0

に対する実質持分比率:{(βA+γA×βC)×a+(1-γA×αC)×b+(βC+αC

×βA)×c}/ε=9.71%

C

0

に対する実質持分比率:{(γA+βA×γB)×a+(γB+αB×γA)×b+(1-αB

×βA)×c}/ε=6.44%

- 43 -

2.連結修正仕訳

(1) P社及びB社の投資(A社株式)とA社の資本金との相殺消去

A社の期首の貸借対照表に基づき、P社及びB社所有のA社株式とA社の資本金

とを相殺消去し、外部株主持分額(C社持分額を含む。)を非支配株主持分へ振り替

える。

A社資本金 10,000

A社株式(P社所有) 500

A社株式(B社所有) 3,500

A社非支配株主持分 6,000

(2) P社及びA社の投資(B社株式)とB社の資本金との相殺消去

B社の期首の貸借対照表に基づき、P社及びA社所有のB社株式とB社の資本金

とを相殺消去し、外部株主持分額(C社持分額を含む。)を非支配株主持分へ振り替

える。

B社資本金 20,000

B社株式(P社所有) 1,000

B社株式(A社所有) 8,000

B社非支配株主持分 11,000

(3) 非支配株主に帰属する当期純利益の計上

A社及びB社の当期純利益のうち非支配株主持分額(直接持分額+間接持分額)

を実質持分比率に基づき計算し、非支配株主持分へ振り替える。

A社非支配株主に帰属する

当期純利益

906.3 A社非支配株主持分 906.3

* 1,000×(1-0.0937)=906.3

B社非支配株主に帰属する

当期純利益

1,805.8 B社非支配株主持分 1,805.8

* 2,000×(1-0.0971)=1,805.8

(4) 持分法による投資利益の計上

C社は持分法適用会社となるため、C社当期純利益のうちP社に帰属する額(直

接持分額+間接持分額)を実質持分比率に基づき計算し、C社株式(P社所有)を

増額する。

C社株式 193.2 持分法による投資利益 193.2

* 3,000×0.0644=193.2

- 44 -

(ケース2)簡便法(株式の相互持合を無視して計算する方法)による処理

1.実質持分比率

株式の相互持合が多数の会社間で行われている場合、株式の相互持合による影響を

無視してP社の実質的な持分比率を計算することが認められることがある。

具体的には、以下のように親会社の持分比率とグループ外の外部株主の持分比率を

用いて計算する。

A

0

に対する実質持分比率:a/{a+(1-gA)}=10.00%

B

0

に対する実質持分比率:b/{b+(1-gB)}=11.11%

C

0

に対する実質持分比率:c/{c+(1-gC)}= 5.88%

上記の結果は、ケース1の結果と近似しているが、前提条件が変わると常にこのよ

うな結果になるとは限らないため、安易にこの方法によることのないよう留意が必要

である。

2.連結修正仕訳

(1) 投資と資本金との相殺消去

ケース1と同一のため省略する。

(2) 非支配株主に帰属する当期純利益の計上

A社及びB社の当期純利益のうち非支配株主持分額を実質持分比率に基づき計算

し、非支配株主持分へ振り替える。

A社非支配株主に帰属する

当期純利益

900.0 A社非支配株主持分 900.0

* 1,000×(1-0.1000)=900.0

B社非支配株主に帰属する

当期純利益

1,777.8 B社非支配株主持分

1,777.8

* 2,000×(1-0.1111)=1,777.8

(3) 持分法による投資利益の計上

C社は持分法適用会社となるため、C社当期純利益のうちP社に帰属する額を実

質持分比率に基づき計算し、C社株式(P社所有)を増額する。

C社株式 176.4 持分法による投資利益 176.4

* 3,000×0.0588=176.4

- 45 -

設例5 間接所有会社に債務超過会社がある場合の処理

(ケース1)親会社→緊密者等20%、親会社→子会社30%、緊密者等→子会社30%、かつ

子会社が債務超過の場合の処理

<前提条件>

ア.P社は期首にA社の株式を取得し、P社とA社は期首にB社の株式を取得した。

イ.株式の所有関係は次のとおりである(A社は持分法適用会社、B社は連結子会社と

なる。)。

・ 親会社(P社)による緊密者等(A社)の持分比率 20%

・ 親会社(P社)による子会社(B社)の持分比率 30%

・ 緊密者等(A社)による子会社(B社)の持分比率 30%

ウ.B社は当期純損失を計上し、債務超過となった。

エ.A社とB社外部株主のB社損失の負担額は、それぞれ出資額(A社60、B社外部株

主80)を限度とする。

1.個別貸借対照表

P社貸借対照表

資 産 1,000 負 債 600

資本金 300

当期純利益 100

A社貸借対照表(関連会社)

資 産 700 負 債 550

資本金 100

当期純利益 50

B社貸借対照表(連結子会社)

資 産 600 負 債 700

資本金 200

当期純利益 △300

(内 数)

B社株式 60

(内 数)

A社株式 20

B社株式 60

- 46 -

2.株式の所有関係と当期純利益の帰属図

A社持分増加 10

B社持分減少△172(△90+△12+△70*)

20%

30% 80%

A社当期純利益 50 A社持分増加 40

B社持分減少 △90 B社持分減少△48

30% →B社株式の簿価が

負担限度額となる。△60

40%

B社当期純利益 △300 B社持分減少 △120

→B社株式の簿価が

負担限度額となる。△80

* 負担限度超過額

A社負担限度超過額

△300×0.3-△60=△30

B社外部株主負担限度超過額

△300×0.4-△80=△40

3.連結修正仕訳

(1) P社の投資(B社株式)とB社の資本金との相殺消去

B社の期首の貸借対照表に基づき、P社所有のB社株式とB社の資本金とを相殺

消去し、A社持分額及び外部株主持分額を非支配株主持分へ振り替える。

資本金 200 B社株式 60

非支配株主持分 140

A社外部株主

P社

A社

B社

B社外部株主

- 47 -

(2) 非支配株主に帰属する当期純利益の計上

B社当期純損失のうち非支配株主持分額(A社持分額+B社外部株主持分額)を

非支配株主持分へ振り替える。ただし、非支配株主持分残高(出資額)を限度とす

る。

非支配株主持分 140 非支配株主に帰属する

当期純利益

140

* △60+△80=△140

(3) 持分法による投資損失の計上

A社株式に係る持分法による投資損失(直接持分額+間接持分額)を計上する。

持分法による投資損失 2 A社株式 2

* 50×0.2+△60×0.2=10+△12=△2

4.連結精算表(関連部分のみ抜粋)

P社 B社

合算

金額

連結修正仕訳

修正後

金額

借 方 貸 方

(借 方)

A社株式 20 20 2 18

B社株式 60 60 60 0

(貸 方)

資本金 300 200 500 200 300

当期純利益 100 △300 △200 △200

非支配株主持分 140 140 0*

非支配株主に帰属する

当期純利益

140 140

持分法損益 2 △2

* 次表*5に同じ。

5.連結貸借対照表(P社・B社)

資 産*1 1,538 負 債*3 1,300 *1 1,000-60-2+600=1,538

*2 20-2=18

*3 600+700=1,300

*4 100-300+140-2=△62

*5 140-140=0

資本金 300

利益剰余金*4

△62

非支配株主持分*5

0

(内 数)

A社株式*2 18

- 48 -

(ケース2)2社の子会社による株式の相互持合で、そのうち1社が債務超過の場合の処

理

<前提条件>

ア.A社はB社株式50%を所有し、B社はA社株式40%を所有している。

イ.P社はX0年4月1日にA社株式40%、B社株式40%をそれぞれ4,000、8,000で取

得した。

ウ.株式の所有関係は次のとおりである(A社及びB社とも連結子会社となる。)。

・ 親会社(P社)による子会社(A社)の持分比率 40%

・ 親会社(P社)による子会社(B社)の持分比率 40%

・ 子会社(A社)による子会社(B社)の持分比率 50%

・ 子会社(B社)による子会社(A社)の持分比率 40%

エ.P社はX1年3月期の期首にA社株式とB社株式を取得しているが、本設例では、

便宜上、期首の連結修正仕訳は省略した。

オ.P社によるA社株式、B社株式取得後の持株関係図

a b

40% 40%

β 50%

α 40%

20% 10%

カ.貸借対照表項目(X1年3月31日)

A社 B社

A社株式 - 4,000

B社株式 10,000 -

資本金 10,000 20,000

当期純利益(△損失) 20,000 △50,000

P社

A社

B社

A社外部株主 B社外部株主

- 49 -

1.原則法(利益剰余金の実質的な帰属額を計算する方法)による処理

(1) 実質持分比率及び連結持分額

① 資本金部分

A社 B社

持分比率 持分額 持分比率 持分額

P社直接持分 40% 4,000 40% 8,000

A社直接持分 - - 50% 10,000

B社直接持分 40% 4,000 - -

外部株主直接持分 20% 2,000 10% 2,000

合 計 100% 10,000 100% 20,000

② 当期純利益部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社直接持分 50 %*1 10,000① 50 %*5 △25,000⑤

P社間接持分 20 %*2 4,000② 25 %*6 △12,500⑥

外部株主直接持分 25 %*3 5,000③ 12.5%*7 △6,250⑦

外部株主間接持分 5 %*4 1,000④ 12.5%*8 △6,250⑧

合 計 100 % 20,000 100 % △50,000

*1 a/(1-α×β)=40%/(100%-40%×50%)=50%

*2 α×b/(1-α×β)=40%×40%/(100%-40%×50%)=20%

*3 (1-a-α)/(1-α×β)=(100%-40%-40%)/(100%-40%×50%)=25%

*4 (1-b-β)×α/(1-α×β)=(100%-40%-50%)×40%/(100%-40%×50%)

=5%

*5 b/(1-α×β)=40%/(100%-40%×50%)=50%

*6 β×a/(1-α×β)=50%×40%/(100%-40%×50%)=25%

*7 (1-b-β)/(1-α×β)=(100%-40%-50%)/(100%-40%×50%)=12.5%

*8 (1-a-α)×β/(1-α×β)=(100%-40%-40%)×50%/(100%-40%×50%)

=12.5%

- 50 -

(2) 連結修正仕訳

① P社及びB社の投資(A社株式)とA社の資本との相殺消去

A社のX1年3月期の貸借対照表及び損益計算書に基づき、A社株式とA社の資

本との相殺消去及び非支配株主持分への振替を行う。この場合、非支配株主に帰

属する当期純利益及び非支配株主持分の計算に当たっては、A社とB社間の相互

持合を調整した実質的な持分額(直接持分額+間接持分額)を用いる。

A社資本金 10,000 A社株式(P社所有) 4,000

A社非支配株主に帰属する

当期純利益(直接)*1

5,000 A社株式(B社所有) 4,000

B社非支配株主に帰属する

当期純利益(間接)*2

△6,250 A社非支配株主持分*3 750

*1 5,000③

*2 △6,250⑧

*3 2,000+5,000③+△6,250⑧=750

② P社及びA社の投資(B社株式)とB社の資本との相殺消去

B社のX1年3月期の貸借対照表及び損益計算書に基づき、B社株式とB社の資

本との相殺消去及び非支配株主持分への振替を行う。この場合、非支配株主に帰

属する当期純利益及び非支配株主持分の計算に当たっては、A社とB社との相互

持合を調整した実質的な持分額(直接持分額+間接持分額)を用いる。

B社資本金 20,000 B社株式(P社所有) 8,000

B社非支配株主に帰属する

当期純利益(直接)*1

△6,250 B社株式(A社所有) 10,000

A社非支配株主に帰属する

当期純利益(間接)*2

1,000 B社非支配株主持分*3 △3,250

*1 △6,250⑦

*2 1,000④

*3 2,000+△6,250⑦+1,000④=△3,250

上記の仕訳の結果、B社非支配株主持分がマイナス残高となるため、負担限度

額のゼロ残高まで戻入れ処理を行う。

B社非支配株主に帰属する

当期純利益(直接)

3,250 B社非支配株主持分 3,250

- 51 -

2.簡便法(利益剰余金の実質的な帰属額を計算しない方法)による処理

(1) 実質持分比率及び連結持分額

① 資本金部分

上記「1.原則法」と同一のため省略する。

② 当期純利益部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 70%*1 14,000⑨ 75%*3 △37,500⑪

外部株主持分 30%*2 6,000⑩ 25%*4 △12,500⑫

合 計 100% 20,000 100% △50,000

*1 (a+α×b)/(1-α×β)=(40%+40%×40%)/(100%-40%×50%)=70%

*2 100%-70%=30%

*3 (b+β×a)/(1-α×β)=(40%+50%×40%)/(100%-40%×50%)=75%

*4 100%-75%=25%

(2) 連結修正仕訳

① P社及びB社の投資(A社株式)とA社の資本との相殺消去

A社のX1年3月期の貸借対照表及び損益計算書に基づき、A社株式とA社の資

本との相殺消去及び非支配株主持分への振替を行う。この場合、上記「1.原則

法」と異なり、非支配株主に帰属する当期純利益の計算に当たっては、相互持合

を調整していないA社の当期純利益を用い、非支配株主持分もA社当期純利益に

対する実質的な持分額(直接持分額+間接持分額)を用いる。

A社資本金 10,000 A社株式(P社所有) 4,000

A社非支配株主に帰属する

当期純利益*1

6,000 A社株式(B社所有) 4,000

A社非支配株主持分*2 8,000

*1 6,000⑩

*2 2,000+6,000⑩=8,000

- 52 -

② P社及びA社の投資(B社株式)とB社の資本との相殺消去

B社のX1年3月期の貸借対照表及び損益計算書に基づき、B社株式とB社の資

本との相殺消去及び非支配株主持分への振替を行う。この場合、上記「1.原則

法」と異なり、非支配株主に帰属する当期純利益の計算に当たっては、相互持合

を調整していないB社の当期純利益を用い、非支配株主持分もB社当期純利益に

対する実質的な持分額(直接持分額+間接持分額)を用いる。

B社資本金 20,000 B社株式(P社所有) 8,000

B社非支配株主に帰属する

当期純利益*1

△12,500 B社株式(A社所有) 10,000

B社非支配株主持分*2 △10,500

*1 △12,500⑫

*2 2,000+△12,500⑫=△10,500

上記の仕訳の結果、B社非支配株主持分がマイナス残高となるため、負担限度

額のゼロ残高まで戻入れ処理を行う。

B社非支配株主に帰属する

当期純利益

10,500 B社非支配株主持分 10,500

3.簡便法(株式の相互持合を無視して計算する方法)による処理

(1) 実質持分比率及び連結持分額

① 資本金部分

上記「1.原則法」と同一のため省略する。

② 当期純利益部分

A社 B社

実質持分比率 持分額 実質持分比率 持分額

P社持分 66.7%*1 13,340⑬ 80 %*3 △40,000⑮

外部株主持分 33.3%*2 6,660⑭ 20 %*4 △10,000⑯

合 計 100 % 20,000 100 % △50,000

*1 a/(1-α)=40%/(100%-40%)=66.7%

*2 100%-66.7%=33.3%

*3 b/(1-β)=40%/(100%-50%)=80%

*4 100%-80%=20%

- 53 -

(2) 連結修正仕訳

① P社及びB社の投資(A社株式)とA社の資本との相殺消去

A社のX1年3月期の貸借対照表及び損益計算書に基づき、A社株式とA社の資

本との相殺消去及び非支配株主持分への振替を行う。この場合、上記「2.簡便

法」と同様に、非支配株主に帰属する当期純利益の計算に当たっては、相互持合

を調整していないA社の当期純利益を用いる。

A社資本金 10,000 A社株式(P社所有) 4,000

A社非支配株主に帰属する

当期純利益*1

6,660 A社株式(B社所有) 4,000

A社非支配株主持分*2 8,660

*1 6,660⑭

*2 2,000+6,660⑭=8,660

② P社及びA社の投資(B社株式)とB社の資本との相殺消去

B社のX1年3月期の貸借対照表及び損益計算書に基づき、B社株式とB社の資

本との相殺消去及び非支配株主持分への振替を行う。この場合、上記「2.簡便

法」と同様に、非支配株主に帰属する当期純利益の計算に当たっては、相互持合

を調整していないB社の当期純利益を用いる。

B社資本金 20,000 B社株式(P社所有) 8,000

B社非支配株主に帰属する

当期純利益*1

△10,000 B社株式(A社所有) 10,000

B社非支配株主持分*2 △8,000

*1 △10,000⑯

*2 2,000+△10,000⑯=△8,000

上記の仕訳の結果、B社非支配株主持分がマイナス残高となるため、負担限度

額のゼロ残高まで戻入れ処理を行う。

B社非支配株主に帰属する

当期純利益

8,000 B社非支配株主持分 8,000

以 上