企業会計基準委員会

移管指針第 7 号

2024 年 7 月

持分法会計に関する実務指針

- i -

移管指針第 7 号

持分法会計に関する実務指針

1998年 7 月 6 日

改正 2001年 2 月 14日

改正 2006年 5 月 19日

改正 2009 年 6 月 9 日

改正 2011 年1月 12 日

改正 2014 年 2 月 24 日

改正 2014 年 11 月 28 日

改正 2018 年2月 16 日

改正 2022 年 10 月 28 日

日本公認会計士協会

最終改正 2 0 24 年 7 月 1 日

企業会計基準委員会

目 次

項

Ⅰ 持分法会計に関する実務指針

はじめに

1 - 1-6

持分法の意義

2 - 2-2

持分法と連結の関係

2

持分法と連結の会計処理の相違

2-2

適用の範囲

3 - 3-2

持分法適用非連結子会社の会計処理

3-2

持分法適用会社の決算日が連結決算日と異なる場合

4

会計方針の統一

5

持分法適用会社の資産及び負債の評価

6 - 6-5

投資と資本の差額及びその償却

9

持分法損益の計算

10 - 10-2

未実現損益の消去

11 - 13

消去額の計算

11

売手側である連結会社に生じた未実現損益(ダウンストリームの場合)の処理方法

12

売手側である持分法適用会社に生じた未実現損益(アップストリームの場合)の処

理方法

13

受取配当金の処理

14

外部株主が保有する優先株式の取扱い

15

追加取得及び一部売却等

16 - 19

追加取得

16 - 16-2

- ii -

売 却

17

時価発行増資等

18

持分法適用会社の自己株式の取扱い

18-2

関連会社に該当しなくなった場合の会計処理

19

債務超過に陥った場合の会計処理

20 - 21

関連会社の債務超過額の負担の範囲と会計処理

20

負担した債務超過額の表示方法

21

税効果会計

22 - 30

原 則

22

税効果の帰属会社と税効果認識の検討

23

持分法適用会社に係る評価差額

24

持分法適用会社が売手側となって発生した未実現損益

25

連結会社が売手側となって発生した未実現損益

26

株式取得後に生じた留保利益

27

留保利益のうち配当金による回収

28

のれんの償却額及び負ののれんの処理額

29

持分法適用会社の欠損金

30

在外持分法適用会社の外貨表示財務諸表の換算と連結方法

31

連結株主資本等変動計算書上の表示

32 - 34

持分法適用開始日の利益剰余金

32

持分法適用除外

33

時価発行増資等に伴い生じた持分変動差額

34

適 用

35 - 35-10

Ⅱ 結論の背景

非連結子会社と関連会社の会計処理の異同

36-2 - 36-4

非連結子会社及び関連会社の資産及び負債の評価方法と計算結果

36-2

2013年改正企業結合会計基準による非連結子会社又は関連会社の

会計処理の異同

36-3

付随費用の会計処理

36-4

未実現損益の消去

37

債務超過に陥った場合の会計処理

38

留保利益に係る税効果

39 - 39-2

持分法適用会社の欠損金に係る税効果

39-3

Ⅲ 設例による解説

設例1 関連会社-半永久的に投資を所有する場合の単純なケース

設例2 関連会社-キャピタルゲインを目的として投資を所有している場合に、

追加取得、売却及び第三者割当増資による持分比率の減少が生じたケース

設例3 関連会社-債務超過の会計処理

設例4 関連会社-有形固定資産の未実現利益の処理(持分額消去)

設例5 関連会社-土地の未実現利益の処理(全額消去)

設例6 部分時価評価法の原則法と簡便法

- 1 -

Ⅰ 持分法会計に関する実務指針

はじめに

1.1997年6月6日に、企業会計審議会は「連結財務諸表制度の見直しに関する意見

書」を公表し、「連結財務諸表原則」(以下「 1997年連結原則」という。)の改訂

を行った。1997年連結原則は、1999年4月1日以後開始する連結会計年度に係る連

結財務諸表について全面適用することとされた。この改訂に伴い、日本公認会計士

協会が過去に公表した「持分法会計処理指針」( 1983年7月7日)を見直すととも

に、持分法会計に関する実務上の個別問題について具体的な考え方、会計処理、表

示方法を整理し、会計実務上の指針を提供することとした。なお、 2005年12月9日

に企業会計基準委員会から公表された企業会計基準適用指針第8号「貸借対照表の

純資産の部の表示に関する会計基準等の適用指針」(以下「純資産適用指針」とい

う。)等に対応して必要な見直しを行っている。

なお、各標題の末尾に括弧書で記載した番号は対応する企業会計基準第 16号「持

分法に関する会計基準」(以下「持分法会計基準」という。)の項番号である。

1-2.2009年改正の本報告は、企業会計基準委員会から2008年3月に公表された持分法

会計基準(2008年12月改正への対応を含む。)及び実務対応報告第 24号「持分法適

用関連会社の会計処理に関する当面の取扱い」 (以下「実務対応報告第24号」とい

う。)との整合性を図るための改正を行ったものである。

1-3.2011年改正の本報告は、2010年6月に公表された企業会計基準第25号「包括利益

の表示に関する会計基準」(以下「包括利益会計基準」という。)に対応するため

の改正を行った。

1-4.2014年改正の本報告は、企業会計基準委員会により2013年9月に改正された企業

会計 基 準 第 21号 「 企 業 結 合 に 関 する 会 計 基 準」 ( 以 下 「 企業 結 合 会 計基 準 」 とい

う。)及び企業会計基準第22号「連結財務諸表に関する会計基準」(以下「連結会

計基準」という。)に対応するための改正を行ったものである。

1-5.2018年改正の本報告は、企業会計基準委員会から2016年3月に公表され、2018年

2月に改正された企業会計基準適用指針第26号「繰延税金資産の回収可能性に関す

る適用指針」(以下「回収可能性適用指針」という。)及び 2018年2月に公表され

た企 業 会 計 基 準 適 用 指針 第 28号 「税 効 果 会 計に 係 る 会 計基 準 の 適 用 指針 」 ( 以下

「税効果適用指針」という。)に対応するための改正を行ったものである。

1-6. 2022年改正の本報告は、企業会計基準委員会から2022年10月に改正された企業会

計基準第27号「法人税、住民税及び事業税等に関する会計基準」、包括利益会計基

準及び税効果適用指針(以下、これらを合わせて「法人税等会計基準等」という。)

に対応するための改正を行ったものである。

- 2 -

持分法の意義(第4項)

持分法と連結の関係

2.「持分法」とは、投資会社が被投資会社の資本及び損益のうち投資会社に帰属す

る部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法をいう(持

分法を適用する被投資会社を以下「持分法適用会社」という。)。なお、持分法適

用会社の純資産又は資本には、資本連結手続の対象となる子会社の資本と同様、新

株予約権は含まれないことに留意する(純資産適用指針第6項等)。

持分法の適用に際しては、被投資会社の財務諸表について、資産及び負債の評価、

税効果会計の適用等、原則として、連結子会社の場合と同様の処理を行う。

連結は、連結会社の財務諸表を勘定科目ごとに合算することによって企業集団の

財務諸表を作成するので、完全連結(ライン・バイ・ライン・コンソリデーション

又はフル・ライン・コンソリデーション)といわれる。これに対して、持分法によ

る処理は、被投資会社の資本及び損益に対する投資会社の持分相当額を、原則とし

て、貸借対照表上は投資有価証券の修正、損益計算書上は「持分法による投資損益」

によ っ て 連 結 財 務 諸 表に 反 映 す るこ と か ら 、一 行 連 結 ( ワン ・ ラ イ ン・ コ ン ソリ

デーション)といわれる。連結と持分法による処理との間には、連結財務諸表にお

ける連結対象科目が全科目か一科目かという違いはあるが、その 親会社株主に帰属

する当期純利益及び純資産に与える影響は、第2-2項に記載する点を除き、同一であ

る。

持分法と連結の会計処理の相違

2-2.第2項に記載のとおり、持分法による会計処理は、基本的には連結による会計処

理と、その親会社株主に帰属する当期純利益及び純資産に与える影響は同一である

が、主に以下に記載する点については、その影響が異なる。

(1) 連結の場合、時価により評価する子会社の資産及び負債の範囲については、非

支配株主持分に相当する部分を含めて 全てを時価評価する方法(全面時価評価法)

のみとされている(連結会計基準第 20 項)が、持分法の場合、投資会社の持分に

相当する部分に限定する方法(部分時価評価法)により、原則として 、投資日ご

とに当該日における時価によって評価する(持分法会計基準第 26-2 項)。

(2) 段階取得の場合の処理に関して、連結の場合、支配獲得日における時価と支配

を獲得するに至った個々の取引ごとの原価の合計額との差額は、当期の段階取得

に係る損益として処理する。一方、持分法において、投資が段階的に行われてい

る場合には、原則として、投資日ごとの原価とこれに対応する被投資会社の資本

との差額は、のれん又は負ののれんとして処理する(連結会計基準第 23 項(1)、

企業結合会計基準第 25 項(2)及び持分法会計基準第 26-3 項)。

- 3 -

(3) 2013 年改正企業結合会計基準の適用により、取得関連費用は発生した事業年度

の費用として処理することとされたため(企業結合会計基準第 26 項)、取得した

会社が連結の範囲に含まれる場合、連結財務諸表上、取得関連費用を発生した連

結会計年度の費用として処理する(移管指針第 4 号「連結財務諸表における資本

連結手続に関する実務指針」(以下「資本連結実務指針」という。)第8項)。

これに対して、被投資会社が持分法の適用範囲に含まれる場合、連結財務諸表上、

個別財務諸表上で株式の取得原価に含まれた付随費用は投資原価に含まれる(第

36-4 項参照)。

(4) 2013 年改正連結会計基準の 適用により、子会社株式の 追加取得や一部売 却等

(親会社と子会社の支配関係が継続している場合に限る。) の際に生じる追加取

得持分と追加取得額との差額又は売却(減少)持分と売却価額(払込額)との差

額が資本剰余金とされることとなった(連結会計基準第 28 項、第 29 項及び第 30

項)。これに対して、持分法の場合、これまでどおり持分法適用会社株式の追加

取得や一部売却等の場合に、追加取得持分と追加取得額との差額又は売却(減少)

持分と売却価額(払込額)との差額は、のれん若しくは負ののれん又は売却損益

の調整とされる。

適用の範囲(第6項)

3.非連結子会社及び関連会社に対する投資については、原則として持分法を適用す

る。ただし、持分法の適用により、連結財務諸表に重要な影響を与えない場合には、

持分法の適用会社としないことができる。なお、重要な子会社について連結せずに

持分法を適用することは認められていないことに留意する。

持分法の具体的な適用範囲については、関連府令及び監査 ・保証実務委員会実務

指針第52号「連結の範囲及び持分法の適用範囲に関する重要性の原則の適用 等に係

る監査上の取扱い」に基づいて判定する。

関連会社である持分法適用会社 (以下「持分法適用関連会社」という。)が子会

社又は関連会社を有する場合の当該子会社又は関連会社は持分法の適用範囲に含ま

れないが、当該持分法適用会社に持分法を適用するに際して、当該子会社又は関連

会社に対する投資について持分法を適用して認識した損益又は利益剰余金が連結財

務諸表に重要な影響を与える場合には、当該損益を当該持分法適用会社の損益に含

めて計算する。なお、非連結子会社である持分法適用会社 (以下「持分法適用非連

結子会社」という。)の子会社又は関連会社は持分法の適用範囲に含まれることに

留意する。

持分法適用非連結子会社の会計処理

3-2.持分法適用非連結子会社は、連結の範囲から除いても連結財務諸表へ与える影響

- 4 -

が乏しいために持分法を適用しているものであり、この点を踏まえると、第2-2項

(3)及び(4)の会計処理は、連結子会社の会計処理に準じた取扱い又は関連会社と同

様の取扱いのいずれもが認められる。

持分法適用会社の決算日が連結決算日と異なる場合(第10項)

4.持分法の適用に当たっては、持分法適用会社の直近の財務諸表を使用する。ただ

し、投資会社と持分法適用会社の決算日に差異があり、その差異の期間内に重要な

取引又は事象が発生しているときには、必要な修正又は注記を行う。すなわち、そ

の差異の期間内に発生した取引又は事象のうちその影響を持分法適用会社の当期の

損益又は純資産に反映すべきもので、かつ連結上重要なものについては修正を行う。

また、持分法適用会社の次期以後の財政状態及び経営成績に影響を及ぼすもので、

かつ連結上重要なものについては注記を行う。

会計方針の統一(第9項)

5.同一環境下で行われた同一の性質の取引等について、投資会社(その子会社を含

む。)及び持分法適用会社が採用する会計方針は、原則として統一する。会計 方針

の統一に当たっては、実務対応報告第24号に基づいて行う。

持分法適用会社の資産及び負債の評価(第8項)

6.持分法の適用に当たっては、持分法の適用日において、持分法適用会社の資産及

び負債を時価により評価しなければならない。持分法適用会社の資産及び負債の時

価による評価額と当該資産及び負債の個別貸借対照表上の金額との差額(以下「評

価差額」という。)は、持分法適用会社の資本とする。なお、評価差額の計算は、

個々の資産又は負債ごとに行う。また、評価差額は、 これらに関する、当期までの

期間に課税された法人税等及び税効果額控除後の金額となる。

評価差額に重要性が乏しい持分法適用会社の資産及び負債は、個別貸借対照表上

の金額によることができる。

なお、第2-2項(1)のとおり、連結については全面時価評価法によることとなるが、

持分法適用関連会社については、部分時価評価法 により評価する。非連結子会社に

持分法を適用する場合には、連結子会社の場合と同様に、支配獲得日において、 全

面時価評価法によることとなり、その場合の処理は資本連結実務指針第11項から第

29項に基づくこととなる。

6-2.持分法適用関連会社の資産及び負債は、株式の取得日ごとに当該日の時価で評価

し、 個 別 貸 借 対 照 表 上の 金 額 と の 差 額 の う ち投 資 会 社 持 分 に対 応 す る部 分 の金額

(これらに関する、当期までの期間に課税された法人税等及び税効果額控除後)を評

価差額として計上する。

- 5 -

持分法適用開始日までに株式を段階的に取得している場合には、関連会社の資産

及び負債を株式の取得日ごとに当該日(持分法適用開始日に一括取得した場合は、

持分法適用開始日)の時価で評価することが原則とされている(以下、この方法を

「原則法」という。)[設例6参照]。

持分法適用開始後に株式の追加取得を行った場合(第 16 項参照)には、関連会社

の資産及び負債を追加取得日の時価で評価し、当該時価評価額と 個別貸借対照表上

の金額との差額のうち追加取得した株式に対応する部分を評価差額として追加計上

しなければならない。

6-3.株式の段階取得に係る計算の結果が原則法によって処理した場合と著しく相違し

ないときには、持分法適用開始日における時価を基準として、関連会社の資産及び

負債のうち投資会社の持分に相当する部分を一括して評価することができる(以下、

この方法を「簡便法」という。)[設例6参照]。

この簡便法は、上記の場合のほか、過去の段階的な株式取得時の詳細なデータが

入手できず、投資額と資本持分額の調整計算をある一定時点を基準日として行わざ

るを得ない場合にも認められる。この場合、データ上、投資額と資本持分額の調整

計算を持分法適用開始日より前の日を基準日として行うことが可能であれば、部分

時価評価法の趣旨からは、可能な限り、調整計算を行い得る日に 遡って、当該日に

おける時価を基準として資産及び負債の評価を行うことが望ましい。

本報告では、簡便法適用の基準日とされた持分法適用開始日又はそれより前の日

を「簡便法適用日」という。

なお、簡便法を適用することができるかどうかは、関連会社ごとに判断するもの

とする。

6-4.部分時価評価法における原則法によっている場合、株式を段階的に取得していれ

ば、株式取得日ごとに算定した関連会社の資本のうち取得した株式に対応する部分

を関連会社に対する投資額と調整計算するため、株式取得日までの利益剰余金のう

ち投資会社持分額(以下「取得時利益剰余金」という。)は投資額と調整計算され、

株式の取得後に生じた関連会社の利益剰余金のうち投資会社持分額(以下「取得後

利益剰余金」という。)は、利益剰余金又は持分法による投資損益として処理され

ることとなる。

これに対し、簡便法(第 6-3 項参照)によっている場合には、取得後利益剰余金

であっても簡便法適用日までに生じたものについては投資額と調整計算されるが、

簡便法適用日後に生じた取得後利益剰余金は連結損益計算書上、持分法による投資

損益として処理されることとなる。

利益剰余金として処理される取得後利益剰余金は、持分法適用開始年度において、

連結株主資本等変動計算書上の利益剰余金の区分に持分法適用関連会社の増加に伴

う利益剰余金増加高(又は減少高)等その内容を示す適当な名称をもって計上する。

- 6 -

なお、関連会社の資本を構成する その他の包括利益累計額についても、株式取得

日までの持分額(投資額と調整計算された額)とその後に生じた持分額(連結株主

資本等変動計算書上のその他有価証券評価差額金の区分等に計上)とに分けて処理

されることとなる。

6-5.関連会社の場合には、時価評価による簿価修正額のうち未償却額は、投資会社持

分に対応する額のみが関連会社の貸借対照表の資産及び負債に計上されている。連

結損益計算書上は、売却又は決済された資産及び負債に対応する当該未償却額が個

別損益計算書上の純損益に加減算される。連結損益計算書上の 純損益は、具体的に

は以下の算式により計算する。

① 個別損益計算書上の純損益のうち投資会社持分に対応する額

② 純損益修正額=時価評価による簿価修正額のうち未償却額(投資会社持分に対

応する額)×売却又は決済割合(=個別貸借対照表上の売却(決済)簿価÷同売

却(決済)前簿価)

③ 連結損益計算書上の純損益=①-②

7.削 除

8.削 除

投資と資本の差額及びその償却(第11項)

9.投資会社の投資日における投資とこれに対応する被投資会社の資本との間に差額

がある場合には、当該差額は のれん又は負ののれん とし、のれんは投資に含めて処

理される。

のれんは、原則として、その計上後20年以内に、定額法その他合理的な方法によ

り償却しなければならない。ただし、その金額に重要性が乏しい場合には、 のれん

が生じた期の損益として処理することができる。

また、負ののれんが生じると見込まれる場合には、企業結合会計基準第 33 項に基

づいて処理する。

なお、のれんの会計処理に当たっては、資本連結実務指針第30項から第33項及び

本報告第16-2項に基づいて行う。

持分法損益の計算(第12項)

10.投資会社は、投資の日(持分法適用日)以降における持分法適用会社の 純利益又

は純損失のうち投資会社の持分又は負担に見合う額を算定して、投資の額を増額又

は減額し、当該増減額を「持分法による投資損益」として 親会社株主に帰属する当

期純利益の計算に含める。のれんの当期償却額及び減損処理額並びに負ののれんの

処理額についても、持分法による投資損益に含めて表示する(持分法会計基準第27

項)。また、評価差額に係る償却額又は実現額がある場合には、当該金額も 持分法

- 7 -

による投資損益に含める。

10-2.持分法適用会社がその他有価証券評価差額金などのその他の包括利益累計額を

計上している場合においても、投資の日(持分法適用日)以降における持分法適用

会社のその他の包括利益累計額のうち投資会社の持分又は負担に見合う額を算定し

て投資の額を増額又は減額する必要があるが、当該増減額は 連結包括利益計算書又

は連結損益及び包括利益計算書上のその他の包括利益においては、持分法を適用す

る被投資会社のその他の包括利益に対する投資会社の持分相当 額として一括して区

分表示する。ただし、連結貸借対照表上のその他の包括利益累計額においては、従

来の取扱いに従い、その他有価証券評価差額金、繰延ヘッジ損益、為替換算調整勘

定、退職給付に係る調整累計額 等の各内訳項目に当該持分相当額を含めて表示す る

ことに留意する(包括利益会計基準第7項及び第32項)。

また、企業会計基準第26号「退職給付に関する会計基準」(以下「退職給付会計

基準」という。)第15項の定めに基づいて計上される「退職給付に係る調整累計額」

については、当面の間、個別財務諸表上は計上されない(退職給付会計基準第 39項

(2))。このため、持分法適用会社の個別財務諸表において退職給付に係る調整累計

額は計上されないが、投資会社が持分法適用会社に対する投資について持分法を適

用する際には、投資の日(持分法適用日)以降における持分法適用会社の退職給付

に係る調整累計額の変動額のうち投資会社の持分又は負担に見合う額を算定して投

資の額を増額又は減額する必要がある点に留意する。

未実現損益の消去(第13項)

消去額の計算

11.持分法の適用に当たっては、投資会社又はその連結子会社(以下「連結会社」と

いう。)と持分法適用会社との間の取引(持分法適用会社間の取引を含む。)に係

る未実現損益を消去するための修正を行う。ただし、未実現損失については、売手

側の帳簿価額のうち回収不能と認められる部分は、消去しないものとする。なお、

未実現損益の金額に重要性が乏しい場合には、これを消去しないことができる。

売手側である投資会社に生じた未実現損益は、買手側が非連結子会社である場合

には全額消去し、関連会社である場合には原則として当該関連会社に対する投資会

社の持分相当額(連結子会社の関連会社に売却した場合には、当該連結子会社の持

分相当額)を消去するが、状況から判断して他の株主の持分についても実質的に実

現していないと判断される場合には全額消去する。

売手側である連結子会社に生じた未実現損益も、上記投資会社の場合と同様に処

理する。この場合、消去した未実現損益のうち連結子会社の 非支配株主持分に係る

部分については、非支配株主に負担させることに留意する。

持分法適用会社から連結会社に売却した場合の売手側である持分法適用会社に生

- 8 -

じた未実現損益は、持分法適用会社に対する連結会社の持分相当額を消去する。

なお、未実現損益の消去に関する連結修正については、税効果会計を適用する。

売手側である連結会社に生じた未実現損益(ダウンストリームの場合)の処理方法

12.売手側である連結会社に生じた未実現損益の消去額は、売手側である連結会社の

売上高等の損益項目と買手側である持分法適用会社に対する投資の額に加減する。

ただし、前者について利害関係者の判断を著しく誤らせない場合には、当該金額を

「持分法による投資損益」に加減することができる。

なお、未実現利益の消去額が投資の額を超える場合に、持分法適用会社に貸付け

を行っているときは、その超過額について当該「貸付金」を減額する。未実現利益

の消去額が投資及び貸付金の額を超える場合には、当該超過額について「持分法適

用に伴う負債」等適切な科目をもって負債の部に計上する。この処理は、持分法適

用会社ごとに行う。

売手側である持分法適用会社に生じた未実現損益(アップストリームの場合)の処理方法

13. 売 手 側 で ある 持 分 法 適 用会 社 に 生 じ た 未 実 現損 益 の 連 結 会 社 の持 分 相 当 額 は 、

「持分法による投資損益」と買手側である連結会社の未実現損益が含まれている資産

の額に加減する。ただし、後者について利害関係者の判断を著しく誤らせない場合

には、当該金額を持分法適用会社に対する投資の額に加減することができる。

持分法適用会社間の取引に係る未実現損益は、原則として「持分法による投資損

益」と投資の額に加減する。

受取配当金の処理(第14項)

14.持分法適用会社から配当金を受け取った場合には、当該配当金に相当する額を投

資の額から減額する。

外部株主が保有する優先株式の取扱い

15.持分法適用会社が発行した優先株式を有する外部株主に対して、優先的権利とし

ての配当金又は累積的配当金等の支払義務が生じている場合には、支払決議が行わ

れているかどうかにかかわらず、当該優先配当額の処分を支払利息に準ずるものと

して認識した上で持分法の会計処理を行う。

追加取得及び一部売却等(第15項)

追加取得

16.持分法適用会社の株式を追加取得した場合には、資本のうち追加取得した株式に

対応する持分(この資本には評価差額が含まれることに留意する。)と追加投資額

- 9 -

との間に生じた差額は、のれん又は負ののれんとして処理する。

16-2.同一の持分法適用会社について、持分法適用後に株式の追加取得を行って、引

き続き持分法の適用範囲に含まれる場合に、株式取得日の異なるのれんがあるとき

には、合理的な根拠なく異なる償却期間を設定してはならない。すなわち、追加取

得時において償却期間の決定に影響する要因が既取得分の取得時と同様であれば、

追加取得分の償却期間は、既取得分の残存償却期間ではなく、既取得分の取得時に

決定した償却期間と同一の期間としなければならない。また、既取得分の残存償却

期間を追加取得分の償却期間に修正してはならない。

一方、追加取得時に、既取得分の取得時と大きな状況の変化があって、のれんの

償却期間を改めて合理的に見積もった結果、追加取得分についてより短い償却期間

が設定された場合には、既取得分の残存償却期間は追加取得分の償却期間を上限と

すべきである。この場合、既取得分の残存償却期間がこの上限を超えなければ従来

どおりの償却を行い、上限を超えれば追加取得分の償却期間を既取得分の残存償却

期間として償却を行う必要がある。

売 却

17.持分法適用会社の株式を売却した場合には、資本のうち売却した株式に対応する

持分の減少額と投資の減少額との間に生じた差額は、持分法適用会社株式の売却損

益の修正として処理する。ただし、当該差額のうち、持分法適用会社が計上してい

るその他の包括利益累計額に係る部分については、売却損益の修正に含めない。

なお、売却に伴うのれんの未償却額のうち売却した株式に対応する部分について

も、上記持分の減少額に含めて計算する。

時価発行増資等

18.持分法適用会社の時価発行増資等に伴い、投資会社の払込額と投資会社の持分の

増減額との間に差額が生じた場合、投資会社の持分比率が増加したときには追加取

得に準じて処理し、持分比率が減少したときには一部売却に準じて処理する。持分

比率が減少した場合には、当該差額(その他の包括利益累計額に係る部分を除く。)

を持分変動損益等その内容を示す適当な科目をもって特別利益又は特別損失の区分

に計上する。

ただし、利害関係者の判断を著しく誤らせるおそれがあると認められる場合には、

当該持分変動損益を利益剰余金に直接加減することができる。

持分法適用会社の自己株式の取扱い

18-2.持分法適用会社が保有する当該持分法適用会社の自己株式に関する連結財務諸

表上の取扱いについては、企業会計基準適用指針第2号「自己株式及び準備金の額

- 10 -

の減少等に関する会計基準の適用指針」(第 21項、第22項等)の定めに従い、本報

告第16項及び第17項を参照する必要がある。

関連会社に該当しなくなった場合の会計処理

19.関連会社株式の売却等により当該会社が関連会社に該当しなくなった場合には、

残存する当該会社の株式は、個別貸借対照表上の帳簿価額をもって評価する。非連

結子会社の株式の売却等により当該会社が子会社及び関連会社に該当しなくなった

場合には、上記の会計処理に準じて処理をする。

債務超過に陥った場合の会計処理

関連会社の債務超過額の負担の範囲と会計処理

20.持分法を適用した関連会社の欠損を負担する責任が投資額の範囲に限られている

場合、投資会社は、持分法による投資価額がゼロとなるところまで負担する。

ただし、他の株主との間で損失分担契約がある場合、持分法適用 関連会社に対し

設備資金若しくは運転資金等の貸付金等がある場合、又は契約上若しくは事実上の

債務 保 証 が あ る 場 合 には 、 契 約 によ る 損 失 分担 割 合 又 は 持分 割 合 等 、債 務 超 過額

(本報告ではマイナスの純資産額を意味する。)のうち投資会社が事実上負担するこ

とになると考えられる割合に相当する額を投資会社の持分に負担させなければなら

ない。

さらに、関連会社であっても、他の株主に資金力又は資産がなく、投資会社のみ

が借入金に対し債務保証を行っているような場合等、事実上、投資会社が当該関連

会社の債務超過額全額を負担する可能性が極めて高い場合には、当該債務超過額に

ついては全額、投資会社の持分に負担させなければならない。

持分法適用会社の欠損のうち、持分比率により他の株主持分に割り当てられる額

が当該株主の負担すべき額を超える場合には、上述のとおり当該超過額は、投資会

社の損失として負担するが、その後、当該持分法適用会社に利益が計上されたとき

は、投資会社が負担した欠損が回収されるまで、その利益の金額を投資会社の持分

に加算するものとする。

負担した債務超過額の表示方法

21.投資会社の持分に負担させた関連会社の欠損は、連結貸借対照表上、「投資有価

証券」をゼロとした後は、当該関連会社に設備資金又は運転資金等の貸付金等(営

業債 権 で あ っ て も 、 支払 期 日 延 長を 繰 り 返 し実 質 的 に 運 転資 金 等 で ある も の を含

む。)がある場合には、投資の額を超える部分について当該貸付金等を減額する。

債務超過持分相当額が投資及び貸付金等の額を超える場合は、当該超過部分は「持

分法適用に伴う負債」等適切な科目をもって負債の部に計上する。この処理は、関

- 11 -

連会社ごとに行う。

持分法を適用した非連結子会社の欠損のうち、当該会社に係る 非支配株主持分に

割り当てられる額が当該株主の負担すべき額を超える場合には、当該超過額は、親

会社である投資会社の持分に負担させなければならない。この場合にも、上記関連

会社の会計処理と同様の処理を行う。

なお、投資会社の個別財務諸表において、債務超過に陥っている持分法適用会社

の債権に対して貸倒引当金が設定されている場合又は債務保証損失引当金が設定さ

れている場合には、持分法適用上、当該引当金は戻し入れる必要がある。この場合、

戻入額が貸付金と「持分法適用に伴う負債」との合計額(持分法上の債務超過額)

を上回っていないか確認し、上回っている場合には、持分法適用上の欠損金負担額

が不足していないか検討する必要がある。検討の結果、上記引当金の 全部又は一部

が必要と判断される場合には、当該部分を戻し入れないものとする。

税効果会計(第8項)

原 則

22.持分法適用会社の法人税その他の利益に関連する金額を課税標準とする税金につ

いては、一時差異に係る税金の額を期間配分しなければならない。

税効果会計の適用に当たっては、 回収可能性適用指針及び税効果適用指針に基づ

いて行う。なお、持分法会計上の税効果会計適用に伴う主要な会計処理は次のとお

りである(その他の包括利益累計額がないことを前提とする。)。

税効果の帰属会社と税効果認識の検討

23.持分法適用上生じた一時差異は、持分法適用会社に帰属するものと、投資会社に

帰属するものがある。投資会社に帰属する一時差異は、投資会社自体に係るものと

持分法適用会社に係るものがある。各一時差異については、その一時差異が帰属す

る会社において税効果を認識すべきか否かを検討し、繰延税金資産又は繰延税金負

債を計上するかどうかを決定する。

持分法適用会社に係る評価差額

24.株式取得日における持分法適用会社の資産及び負債の評価差額に係る一時差異は、

持分法適用会社の持分法上の価額と個別貸借対照表上の簿価が異なることから生じ

たものであり、持分法適用会社に帰属する。したがって、この一時差異については、

持分法適用の前処理として個別貸借対照表上、繰延税金資産又は繰延税金負債を計

上する。繰延税金資産を計上する場合には、当該持分法適用会社に係る回収可能性

の検討が必要となる。

- 12 -

持分法適用会社が売手側となって発生した未実現損益

25.持分法適用会社が売手側となって発生した未実現利益の消去に係る一時差異につ

いては、税効果適用指針第34項において売却元で繰延税金資産を計上するものとし

ているので、持分法適用会社に帰属するものとして扱うこと になる。したがって、

この一時差異については、持分法適用会社の貸借対照表上、繰延税金資産を計上す

ることとなるが、当該一時差異の額については、売却元である持分法適用会社の売

却年度の課税所得額を超えてはならない。

また、未実現損失についても同様に処理するが、当該未実現損失の消去に係る一

時差異の額は、売却元である持分法適用会社の当該未実現損失に係る損金を計上す

る前の課税所得を超えてはならない。

持分法適用会社が売手側となって発生した未実現損益の消去について税効果会計

を適用するに当たっては、税効果適用指針第34項から第37項に準じて行う。

連結会社が売手側となって発生した未実現損益

26.連結会社が売手側となって発生した未実現利益は、その対象が棚卸資産、有価証

券又は固定資産等である場合には、持分法適用会社における翌期以降の売却又は償

却等により実現するので、その消去に係る一時差異は、連結会社に帰属するものと

して税効果を認識する。当該将来減算一時差異の額については、売手側である連結

会社の売却年度の課税所得額を超えていないことを確かめる。

また、未実現損失についても同様に処理するが、その将来加算一時差異の額は、

売手側である連結会社の当該未実現損失に係る損金を計上する前の課税所得を超え

てはならない。

株式取得後に生じた留保利益

27.株式取得後に生じた留保利益の投資会社の持分額(以下「留保利益」という。)

については、連結貸借対照表上の投資会社の投資価額は、個別貸借対照表上の投資

簿価と比べて留保利益の額だけ多くなるため、投資会社において将来加算一時差異

が生じることがある。留保利益は、配当金として受け取ったとき、株式を売却し売

却損益として実現したとき、又は清算により清算配当を受け取ったときに投資会社

で課税対象となる場合には一時差異に該当し、税効果会計の対象となる。

ただし、投資会社が、その投資の売却を自ら決めることができることを前提とし

て予測可能な将来の期間に売却する意思がない場合、又は売却する意思があるが、

当該売却に伴い生じる売却損益について、税務上の要件を満たし課税所得計算にお

いて当該売却損益を繰り延べる場合(法人税法第 61条の11)には、次項の配当金に

より回収するものを除き、留保利益について税効果を認識しない。

留保利益に係る税効果会計の適用に当たっては、 税効果適用指針第23項及び第24

- 13 -

項に準じて行う。

留保利益のうち配当金による回収

28.持分法適用会社の留保利益のうち将来の配当により追加納付が発生すると見込ま

れる税金額を投資会社の繰延税金負債として計上する。すなわち、国内会社の場合

には受取配当金の益金不算入として取り扱われない額、また、在外会社の場合には

配当予定額に係る追加負担見込税額を繰延税金負債として計上する。

ただし、持分法適用会社に留保利益を半永久的に配当させないという投資会社の

方針又は株主間の協定がある場合には、税効果を認識しない。

配当金に係る税効果会計の適用に当たっては、 税効果適用指針第24項から第26項

に準じて行う。

のれんの償却額及び負ののれんの処理額

29.持分法適用会社の のれん及び負ののれんは、株式取得時の取得した株式に対応す

る持分と個別貸借対照表上の投資簿価(取得価額)との差額である。 のれん及び負

ののれんの当初残高については、税効果適用指針第43項により、持分法適用会社に

おいて繰延税金資産又は繰延税金負債を計上しない。しかし、これを償却 又は処理

すると、投資会社において償却額 又は処理額だけ持分法上の投資価額と個別貸借対

照表上の投資簿価との間に差異が生じる。この差異も留保利益と同様に株式を売却

したとき(又は清算したとき)に 解消されるので税効果会計の対象となるが、投資

会社が、その投資の売却を自ら決めることができることを前提として予測可能な将

来の期間に売却する意思がない場合には、当該一時差異に対しては繰延税金資産又

は繰 延 税 金 負 債 を 計 上し な い 。 しか し 、 予 測可 能 な 将 来 の期 間 に 投 資を 売 却 する

(ただし、当該売却に伴い生じる売却損益について、税務上の要件を満たし課税所得

計算において当該売却損益を繰り延べる場合(法人税法第61条の11)を除く。)か、

税務上の損金算入が認められる評価減の要件を満たす可能性が高くなった場合には

当該将来減算一時差異に対して繰延税金資産を計上する。売却する (ただし、当該

売却に伴い生じる売却損益について、税務上の要件を満たし課税所得計算において

当該売却損益を繰り延べる場合(法人税法第 61条の11)を除く。)という意思決定

を行った場合は当該将来加算一時差異に対して繰延税金負債を計上する。

予想される配当以外の留保利益に係る税効果と のれんの償却額及び負ののれん の

処理額に係る税効果は、持分法適用会社に係る投資会社に帰属する税効果であり、

各税効果による繰延税金資産及び繰延税金負債の純額が繰延税金負債となる場合、

持分法適用会社の株式の売却を自ら決めることができることを前提として予測可能

な将来の期間に売却する見込みを判断の上、また、両者の純額が繰延税金資産とな

る場合、同様の前提の下で予測可能な将来の期間に投資を売却するか、税務上の損

- 14 -

金算入が認められる評価減の要件を満たす可能性が高いかどうかを判断の上、繰延

税金資産又は繰延税金負債の計上の可否を決定することになる。

のれんの償 却額に係る税 効果会計 の適 用に当た って は、 税効果 適用 指針 第107項

(3)に準じて行う。

持分法適用会社の欠損金

30.持分法適用会社が、自己の税務上の欠損金について 回収可能性適用指針第6項の

要件、すなわち、欠損金の繰越期間に一時差異等加減算前課税所得が発生する可能

性が高いと見込まれること、含み益のある資産を売却する等 一時差異等加減算前課

税所得を発生させるようなタックスプランニングが存在すること、又は繰越欠損金

と相殺される将来加算一時差異の解消が見込まれることのいずれかの要件を満たす

場合には、持分法適用会社の税効果として認識する。

他方、持分法適用会社が自己の税務上の欠損金について実現可能性の要件を満た

さず、税効果を認識できない場合であっても、当該持分法適用会社が持分法適用日

以降に欠損金を計上したときには、投資会社は当該持分法適用会社の株式につき 減

損、清算又は売却等によって、取得後欠損金に係る法人税等の減額効果を享受する

ことができるので、当該取得後欠損金は投資会社において税効果の対象となる。

投資会社が、その投資の売却を自ら決めることができることを前提として予測可

能な将来の期間に売却の意思がないため欠損金について税効果を認識してこなかっ

た場合であっても、次の要件を満たすこととなったときには、それを満たした範囲

内で投資会社の持分法上の投資価額と個別貸借対照表上の投資簿価との差額につき

将来減算一時差異として税効果を認識し、繰延税金資産を計上する。

① 投資会社が予測可能な将来の期間に持分法適用会社に対する投資について税務

上の損金算入が認められる評価減の要件を満たすか、又は当該持分法適用会社の

清算若しくは当該投資の売却 (ただし、税務上の要件を満たし課税所得計算にお

いて売却損益を繰り延べる場合(法人税法第 61条の11)を除く。)によって当該

将来減算一時差異を解消する可能性が高いこと、かつ、

② 投資会社の繰延税金資産の計上につき、回収可能性に係る判断要件を満たすこ

と

上記欠損金に係る税効果会計の適用に当たっては、回収可能性適用指針第6項、

第7項及び第8項並びに税効果適用指針第22項及び第115項に基づいて行う。

在外持分法適用会社の外貨表示財務諸表の換算と連結方法

31.在外持分法適用会社の財務諸表(評価差額がある場合には、これを修正後のもの)

の換算は、在外子会社の財務諸表項目の換算と同様に行う。 在外持分法適用会社の

取得により生じたのれんは、当該在外持分法適用会社の財務諸表項目が外国通貨で

- 15 -

表示されている場合には、当該外国通貨で把握する。また、当該外国通貨で把握さ

れたのれんの期末残高については決算時の為替相場により換算し、のれんの当期償

却額については、原則として当該在外持分法適用会社の他の費用と同様に期中平均

相場により換算することとなる(企業会計基準適用指針第 10号「企業結合会計基準

及び事業分離等会計基準に関する適用指針」第 77-2項)。なお、負ののれんは外国

通貨で把握するが、その処理額は取得時又は発生時の為替相場で換算し、持分法に

よる投資損益に計上するため、為替換算調整勘定は発生しない。 すなわち、期中平

均相 場 で 換 算 さ れ た 損益 計 算 書 上 の 当 期 純 損益 の 持 分額 を 持 分 法 に よる 投 資 損益

(のれんがある場合には、その償却額を含む。)とし、取得後の利益剰余金の持分額

(のれん及び負ののれんがある場合には、その償却累計額及び処理額を含む。)につ

いて、連結上の利益剰余金の修正を行い、決算時の為替相場で換算した資産から負

債を 差 し 引 い た 額 の 投資 会 社 持 分額 ( のれんがある 場 合 に は そ の 未 償却 残 高 を含

む。)まで投資勘定を修正する。在外持分法適用会社の財務諸表項目の換算から生

じた為替換算調整勘定の持分相当額は、連結貸借対照表上の為 替換算調整勘定に含

める。

なお、外貨ベースで資産から負債を差し引いた純資産額を、決算時の為替相場で

換算した円貨額の持分額(のれんがある場合には、その未償却残高を含む。)まで

投資勘定を修正し、これと取得時又は発生時の為替相場で換算した純資産の持分相

当額との差額を連結貸借対照表上の為替換算調整勘定に含めることによっても同様

の結果が得られる。

連結株主資本等変動計算書上の表示

持分法適用開始日の利益剰余金

32.当期において持分法の適用となった関連会社の利益剰余金のうち、株式の段階的

取得に伴い生じた取得後利益剰余金の持分法適用日における投資会社持分額は、利

益剰余金の区分に「持分法適用会社の増加に伴う利益剰余金増加高(又は減少高)」

等の科目をもって表示する。

持分法適用除外

33.当期において持分法の適用除外となり、原価法を適用することとなった会社の持

分法適用除外日における取得後利益剰余金のうち投資会社持分額は、利益剰余金の

区分に「持分法適用会社の減少に伴う利益剰余金減少高(又は増加高) 」等の科目

をもって表示する。

時価発行増資等に伴い生じた持分変動差額

34.時価発行増資等に伴い生じた持分変動差額について利益剰余金に直接加減する場

- 16 -

合には、利益剰余金の区分に持分変動差額を示す適当な科目をもって表示する。

適 用

35.本報告は、持分法に関する改正後の「連結財務諸表の用語、様式及び作成方法に

関する規則」が適用される連結会計年度から適用する。なお、「持分法会計処理指

針」(1983年7月7日)は廃止する。

35-2.「会計制度委員会報告第9号「持分法会計に関する実務指針」の改正について」

(2006年5月19日)は、会社法(平成17年法律第86号)施行日以後終了する中間連結

会計期間に係る中間連結財務諸表及び連結会計年度に係る連結財務諸表から適用す

る。

35-3.「会計制度委員会報告第9号「持分法会計に関する実務指針」の改正について」

(2009年6月9日)は、持分法会計基準第18-2項の「適用時期等」と同様の時期に適用す

る。

35-4.持分法会計基準第18-2項では、持分法会計基準の適用前に実施された非連結子会社及

び関連会社に対する投資に係る会計処理についての従前の取扱いは、持分法会計基準の適

用後においても継続するとされているので、1997年連結原則に基づいて会計処理したのれ

ん又は負ののれんについては、借方差額と貸方差額とでは発生原因が異なり、その結果、

償却期間及び償却方法も異なってくるため、会計処理上、これらを相殺してはならない。

35-5.「会計制度委員会報告第9号「持分法会計に関する実務指針」の改正について」

(2011年1月12日)は、2011年1月12日から適用する。ただし、第10項については、2011

年3月31日以後終了する連結会計年度の年度末に係る連結財務諸表から適用する。

35-6.「会計制度委員会報告第9号「持分法会計に関する実務指針」の改正について」

(2014年2月24日)は、2013年に改正された企業結合会計基準及び連結会計基準を適用す

る連結会計年度から適用する。

35-7.「会計制度委員会報告第9号「持分法会計に関する実務指針」の改正について」

(2014年11月28日)は、2014年11月28日から適用する。

35-8.「会計制度委員会報告第9号「持分法会計に関する実務指針」の改正について」

(2018 年2月 16 日)は、2018 年に公表された税効果適用指針を適用する連結会計年

度及び事業年度から適用する。

35-9.「会計制度委員会報告第9号「持分法会計に関する実務指針」の改正について」

(2022 年 10 月 28 日)は、2022 年 10 月改正の法人税等会計基準等を適用する連結会

計年度及び事業年度から適用する。

35-10.移管指針第 7 号「持分法会計に関する実務指針」は、公表日以後適用する。

- 17 -

Ⅱ 結論の背景

非連結子会社と関連会社の会計処理の異同

非連結子会社及び関連会社の資産及び負債の評価方法と計算結果

36.削 除

36-2.持分法適用上は、持分法適用会社の評価差額のうち投資会社持分相当額が投資

有価証券の投資額を構成するだけ なので、貸借対照表項目を全て連結する場合と異

なり関連会社に持分法を適用する場合(部分時価評価法の原則法又は簡便法)と非

連結子会社(全面時価評価法)に持分法を適用する場合の計算結果は次のようにな

る。

① 持分法適用時点までに株式取得が1回しかない場合、部分時価評価法と全面時

価評価法は同一の計算結果となる。

② 持分法適用開始日までに株式取得が2回以上あり、その間に資産及び負債の時

価が変動した場合、部分時価評価法の簡便法(過去のデータを入手できず一定時

点を基準日とする場合は除く。)と全面時価評価法とは同一の計算結果となるが、

これらと部分時価評価法の原則法の計算結果とは異なる。

③ 追加取得については、時価の変動がある場合、追加取得日の時価で評価する部

分時価評価法の原則法と簡便法とは同一の計算結果となるが、これらと支配獲得

日の時価で資産を評価する全面時価評価法の計算結果とは異なる。

2013 年改正企業結合会計基準による非連結子会社又は関連会社の会計処理の異同

36-3.2013 年改正企業結合会計基準等の公表により、子会社株式の追加取得又は支配

の喪失を伴わない一部売却等 の会計処理や取得関連費用の会計処理が改正された。

ただし、持分法会計基準においてはこれらの会計基準の改正に伴った改正は行われ

ていないため、持分法適用会社の会計処理に関しては、特段の取扱いの変更は行わ

れていない。

一方、2013 年改正以前から、本報告では、子会社が投資会社により支配されてい

るという事実を踏まえ、一部の会計処理については、非連結子会社と関連会社とで

異なる取扱いを定めていた。2013 年改正企業結合会計基準により、持分法と連結の

会計処理の相違点(第 2-2 項参照)が増えたことなどに伴い、非連結子会社と関連

会社の会計処理の取扱いに関しても整理が必要と考えられたことから、本報告では

当該取扱いについて記載を追加している。具体的には、 持分法適用非連結子会社に

おいて、当該非連結子会社は、連結の範囲から除いても連結財務諸表に与える影響

が乏しいために持分法を適用しているものであり、この点を踏まえると、 連結子会

社の会計処理に準じた取扱い又は関連会社と同様の取扱いのいずれもが認められる

- 18 -

(第 3-2 項参照)。

なお、前述のとおり、持分法会計基準の改正は行われておらず、 持分法適用会社

の会計処理に関しては特段の取扱いの変更は行われていない ことから、本報告にお

いても、持分法適用非連結子会社について個別に定めていた会計処理(第3項、第

6項、第 11 項及び第 20 項参照)に関して、特段の変更を行っていない。また、持分

法適用非連結子会社について連結子会社の会計処理に準じた取扱いを行う場合には、

第 2-2 項における持分法と連結の処理の相違を考慮することとなる。

付随費用の会計処理

36-4.持分法適用会社の株式を取得(追加取得を含む。)した場合、投資会社の個別

財務諸表において、付随費用は株式の取得原価に含まれる( 移管指針第 9 号「金融

商品会計に関する実務指針」第 56 項及び第 261 項)。このため、連結財務諸表上、

持分法の適用に際しても、持分法適用非連結子会社について連結子会社の会計処理

に準じた取扱いによる場合を除き、当該付随費用を含んだ投資原価の額とこれに対

応する被投資会社の資本をもって、のれん又は負ののれんの額が算定されることと

なる。

未実現損益の消去

37.売手側である投資会社に生じた未実現損益は、買手側が関連会社の場合、全額消

去する方法と当該関連会社に対する投資会社の持分相当額のみ消去する方法が考え

られる。買手側が子会社の場合と異なり、関連会社に対しては財務及び営業の方針

決定に対して重要な影響を与えているものの、他の支配株主 又は主要株主が存在す

るか、若しくは共同支配を行っているため、未実現損益のうち第三者の持分部分に

ついては実現したものと考えられることから、原則として当該未実現損益のうち当

該関連会社に対する投資会社の持分相当額についてのみ消去することとした。ただ

し、他の株主に資金力又は資産がなく投資会社のみが借入金に対し債務保証を行っ

ている場合のように契約上又は事実上、他の株主に実質的な支配力又は影響力がな

い等、未実現損益のうち他の株主の持分部分が持分法適用上、実質的に実現してい

ないと判断される場合には全額消去することとした。

債務超過に陥った場合の会計処理

38.持分法適用会社に設備資金又は運転資金等の貸付金等(営業債権であっても、支

払期日延長を繰り返し実質的に運転資金等となっているものを含む。)がある場合

には、当該貸付金等は実質的に投資と同様の性格を有するものと考えられ、とりわ

け当該持分法適用会社が債務超過の場合には、企業が継続していくための唯一又は

重要な資金源泉となっている場合が多いと考えられる。したがって、投資会社の持

- 19 -

分に負担させた持分法適用会社の欠損については、連結貸借対照表上、「投資有価

証券」をゼロとした後は、当該貸付金等を減額することとした。債務超過額が投資

有価証券及び貸付金等の額を超える場合は、契約による債務保証又は実質的な債務

保証を行っていることが多く、当該会社を連結したとすれば、銀行等からの借入金

等の債務として表示されることになるから、借入金として表示する方法も考えられ

る。しかし、当該借入金は投資会社とその連結子会社の借入金ではないため、連結

財務諸表上、「持分法適用に伴う負債」等、適切な科目をもって負債の部に 計上す

ることとした。

なお、持分法適用会社の債務超過額は、連結上、当該持分法適用会社の各決算期

の確定損失が累積されてきたものであるから、発生の可能性の高い将来の特定の費

用又は損失を見積り計上するという引当金の性格になじまないため、「引当金」を

用いた科目名は使用しないこととした。

留保利益に係る税効果

39.株式の取得後に生じた留保利益については、持分法上の投資価額が、個別貸借対

照表上の簿価と比べて留保利益の額だけ多くなるため一時差異が生じることがある。

留保利益は、それが投資会社に配当されたときに追加の税金負担が生じる場合又は

当該株式を売却し売却損益として実現した場合に投資会社で課税対象となる から税

効果の対象となる。

しかし、株式売却に係る留保利益の将来加算一時差異については、投資会社が、

その投資の売却を自ら決めることができることを前提として予測可能 な将来の期間

に売却又は清算する意思がない限り課税が発生しない から、このような場合、投資

会社において税効果を認識する必要はない。

投資を売却する意図がなく半永久的若しくは長期的に所有する意思がある場合、

又は投資先が現在若しくは将来の基幹事業若しくは戦略事業に属するので売却する

ことはないと考えられる場合は、予測可能な将来の期間に売却する意思がない場合

に該当する。

したがって、持分法適用会社の株式の所有について一定の方針を設定するととも

に、個々の会社について予測可能な将来の期間に売却 若しくは清算をしないという

意思の検討、又は実際の株式売却の決定等に合わせて会計処理すること になる。た

だし、投資の売却に係る意思が恣意的であってはならない。

39-2.税効果適用指針において、連結会社間における子会社株式等の売却に伴い生じた

売却損益について、税務上の要件を満たし課税所得計算において当該売却損益を繰

り延べる場合(法人税法第 61 条の 11)の連結財務諸表における税効果の取扱いにつ

いて、当該子会社株式等を売却した企業の個別財務諸表において、当該売却損益に

係る一時差異に対して繰延税金資産又は繰延税金負債が計上されているときは、連

- 20 -

結決算手続上、当該一時差異に係る繰延税金資産又は繰延税金負債を取り崩すよう

に見直しが行われた(税効果適用指針第 39 項)。

これに伴い、子会社に対する投資に係る連結財務諸表固有の将来加算一時差異に

ついて、予測可能な将来の期間に子会社に対する投資の売却を行う意思があって

も、当該子会社に対する投資の売却が、税務上の要件を満たし課税所得計算におい

て売却損益を繰り延べる場合(法人税法第 61 条の 11)には、繰延税金負債を計上し

ないこととされた(税効果適用指針第 23 項)。

これにあわせ、持分法適用会社における留保利益についても、子会社に対する投

資に係る連結財務諸表固有の将来加算一時差異と同様に、投資を売却する意思があ

るが、当該売却に伴い生じる売却損益について、税務上の要件を満たし課税所得計

算において当該売却損益を繰り延べる場合(法人税法第 61 条の 11)には税効果を認

識しないこととした。

持分法適用会社の欠損金に係る税効果

39-3.第39-2項と同様の考え方により、持分法適用会社の欠損金についても、子会社に

対する投資に係る連結財務諸表固有の将来減算一時差異と同様に、投資の売却によ

り一時差異を解消する可能性が高いが、当該売却に伴い生じる売却損益について、

税務上の要件を満たし課税所得計算において当該売却損益を繰り延べる場合(法人

税法第61条の11)には税効果を認識しないこととした。

[設例1]

- 21 -

Ⅲ 設例による解説

以下では、本報告による会計処理等について、理解を深めるために設例による解説を示

すこととする。

設例は、本報告で示された全ての会計処理等を網羅しているわけではなく、前提条件に

示された状況に適合するものである。したがって、前提条件が異なれば、それに適合する

会計処理等も異なる場合があり、この場合には本報告で示されている会計処理等を参照す

ることが必要となる。なお、設例で示された金額や比率などの数値は、特別な意味を有す

るものではなく、説明の便宜のために用いられているにすぎない。

設例1 関連会社 - 半永久的に投資を所有する場合の単純なケース

<全般の前提条件>

1.法定実効税率は、投資会社P社、関連会社A社ともに 46%とする。

2.P社の法人税等の計算において、A社からの受取配当金は益金不算入となる。

3.P社は、A社に対する投資について、半永久的に所有する方針であるため、A社の留

保利益及びのれんの償却額に係る税効果を認識しない。

4.剰余金の配当を行った場合にも利益準備金の積立ては行わないものとする。

5.のれんは、5年で償却する。

第1期 設立出資

<前提条件>

(1) X0 年4月1日、P社は、他の会社とともにA社(資本金 500,000)を設立し、出資

比率 20%、100,000 を出資した。

(2) A社の X1 年3月 31 日に終了する第 1 期の財務諸表は、次のとおりである。

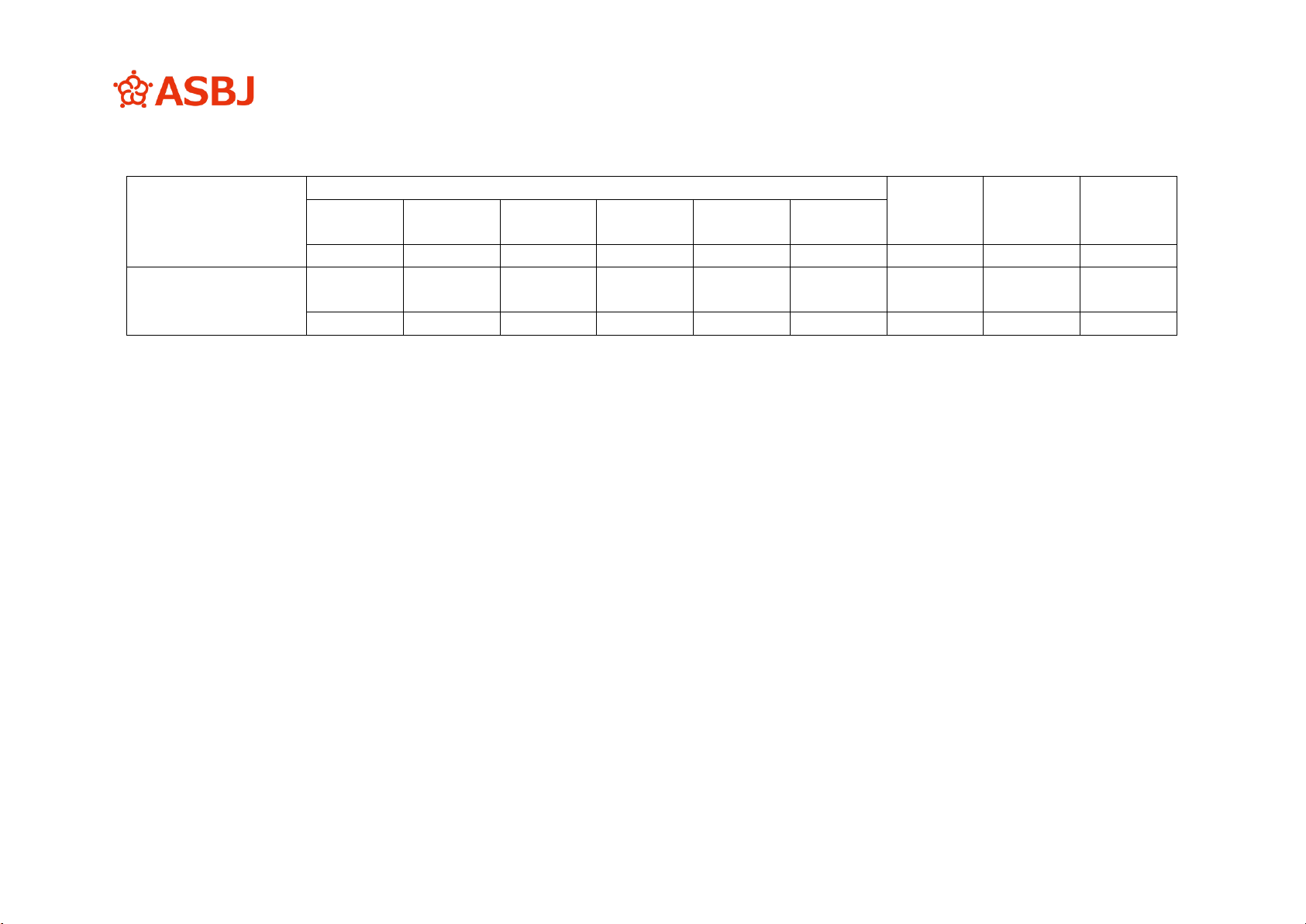

貸借対照表

現 金

400,000

借入金

300,000

売掛金

300,000

買掛金

200,000

棚卸資産

200,000

その他の流動負債

234,000

その他の流動資産

27,000

資本金

500,000

土 地

200,000

利益剰余金

193,000

固定資産

300,000

合 計

1,427,000

合 計

1,427,000

損益計算書

売 上

1,000,000

売上原価

400,000

売上総利益

600,000

販売費及び一般管理費

200,000

営業利益

400,000

法人税等

207,000

当期純利益

193,000

[設例1]

- 22 -

<計算過程と仕訳>

1.当期中の取引の計算過程と仕訳

(1) 出資設立のため、P社の投資額 100,000 とA社資本金の持分額 100,000(500,000×

20%)は同額である。

持分法上、設立出資時の仕訳はない。

(2) 当期純利益 193,000 の 20%持分額は 38,600 である。

投資有価証券

38,600

持分法による投資利益

(当期純利益)

38,600

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券

38,600

持分法による投資利益

38,600

<計算表 1-1> A社に対する持分計算表(第1期)

摘 要

P社持分

投資額

利益剰余金

資本金

利益剰余金

取得後

合 計

a

b

c=a+b

d

e=c-d

X0 年4月1日(20%)

100,000

100,000

100,000

0

当期純利益

38,600

38,600

38,600

X1 年3月31 日(20%)

100,000

38,600

138,600

100,000

38,600

(注)持分法による投資利益:38,600(当期純利益)

第2期 持分買増し

<前提条件>

(1) X1 年4月1日、P社はA社の株式を 20%買増しし、40%の持分とした。追加投資額

は 196,200、買増し時の土地の時価は 400,000(簿価 200,000)である。発生したのれ

んは、5年間で償却する。

(2) X1 年5月 31 日にA社の株主総会が開催され、剰余金の配当(70,000)が承認され実

行された。

(3) A社の X2 年3月 31 日に終了する第2期の財務諸表は、次のとおりである。

[設例1]

- 23 -

貸借対照表

現 金

292,000

借入金

250,000

売掛金

500,000

買掛金

350,000

棚卸資産

300,000

その他の流動負債

301,000

その他の流動資産

22,000

資本金

500,000

土 地

200,000

利益剰余金

413,000

固定資産

500,000

合 計

1,814,000

合 計

1,814,000

損益計算書等

売 上

2,000,000

売上原価

900,000

売上総利益

1,100,000

販売費及び一般管理費

500,000

営業利益

600,000

法人税等

310,000

当期純利益

290,000

期首利益剰余金

193,000

剰余金の配当

70,000

期末利益剰余金

413,000

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末利益剰余金の計上

投資有価証券

38,600

利益剰余金期首残高

38,600

(2) 持分 20%の追加取得に係るA社の資本勘定の持分額は、資本金 100,000(500,000

×20%)、利益剰余金 24,600(本年5月 31 日の剰余金の配当は前期末の株主に対し

て行われるのでこれを控除後のものが計算の対象となる((193,000-70,000)×

20%)。) 、土地に係る評価差額(益)40,000((400,000-200,000)× 20%)及びこれ

に対応する繰延税金負債 18,400(40,000×46%)であり、その合計額は 146,200 と

なる。これに対し追加投資額は 196,200 であるから、その差額 50,000 がのれんとな

る。これは5年で償却する。

上述のとおり投資額と資本持分額の調整計算を行うが、持分法適用による仕訳は

生じない。

持分法上、仕訳はない。

(3) 剰余金の配当による配当金の持分額 14,000(70,000×20%)は、P社の受取配当

金として計上されているので、投資会社と持分法適用会社との間の内部取引を消去

するために投資有価証券勘定を減額する。

受取配当金

14,000

投資有価証券

14,000

[設例1]

- 24 -

(4) 当期純利益 290,000 の 40%持分額(第1期 20%取得及び第2期期首追加取得 20%

の合計 40%)は 116,000 である。

投資有価証券

116,000

持分法による投資利益

(当期純利益)

116,000

(5) のれんの償却額 10,000(50,000/5 年)を計上する。

持分法による投資利益

(のれん償却)

10,000

投資有価証券

(のれん)

10,000

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券

130,600

持分法による投資利益

106,000

受取配当金

14,000

利益剰余金期首残高

38,600

[設例1]

- 25 -

<計算表 1-2> A社に対する持分計算表(第2期)

摘 要

P社持分

のれん

合 計

投資額

利益

剰余金

資本金

利益剰余金

取得時

利益剰余金

取得後

土地評価

差額

繰延税金

合 計

a

b

c

d

e=d×46%

f

g

h=f+g

i

j=h-i

X1 年4月1日(20%)

100,000

38,600

138,600

138,600

100,000

38,600

追加取得(20%)

100,000

24,600

124,600

土地評価差額

40,000

-18,400

21,600

小 計

100,000

24,600

40,000

-18,400

146,200

50,000

196,200

196,200

0

剰余金の配当

-14,000

-14,000

小 計

-14,000

-14,000

-14,000

-14,000

当期純利益

116,000

116,000

116,000

116,000

のれん償却

-10,000

-10,000

-10,000

X2 年3月 31 日(40%)

200,000

24,600

140,600

40,000

-18,400

386,800

40,000

426,800

296,200

130,600

(注)持分法による投資利益:116,000(当期純利益)-10,000(のれん償却)=106,000

剰余金の配当:14,000

利益剰余金残高:38,600(期首残高)-14,000(剰余金の配当)+106,000(当期持分法による投資利益)=130,600

[設例2]

- 26 -

設例2 関連会社

-キャピタルゲインを目的として投資を所有している場合に、追加取得、売却及び

第三者割当増資による持分比率の減少が生じたケース

<全般の前提条件>

1.法定実効税率は、投資会社P社、関連会社A社ともに 46%とする。

2.配当を行った場合にも利益準備金の積立ては行わないものとする。

3.P社は、A社に対する投資についてキャピタルゲインを目的としており、予測可能な将来の期

間にその売却を行う意思があるため、A社の留保利益及びのれんの償却額に対し税効果を認識す

る。

第1期 設立出資

<前提条件>

(1) X0 年4月1日、P社は、他の会社とともにA社(資本金 500,000)を設立し、出資比率 20%、

100,000 を出資した。

(2) A社の X1 年3月 31 日に終了する第1期の財務諸表は、次のとおりである。

貸借対照表

現 金

400,000

借入金

300,000

売掛金

300,000

買掛金

200,000

棚卸資産

200,000

その他の流動負債

304,000

その他の流動資産

27,000

資本金

500,000

土 地

200,000

利益剰余金

123,000

固定資産

300,000

合 計

1,427,000

合 計

1,427,000

損益計算書等

売 上

1,000,000

売上原価

400,000

売上総利益

600,000

販売費及び一般管理費

240,000

営業利益

360,000

法人税等

167,000

当期純利益

193,000

剰余金の配当

70,000

期末利益剰余金

123,000

(3) P社から仕入れ、A社の期末の棚卸資産に含まれているものは 100,000 であり、P社の当該

棚卸資産に係る売上総利益率は 40%である。

(4) X1 年1月 31 日にA社の株主総会が開催され、剰余金の配当(70,000)が承認され実行され

た。

[設例2]

- 27 -

<計算過程と仕訳>

1.当期中の取引の計算過程と仕訳

(1) 出資設立のため、P社の投資額 100,000 とA社資本金の持分額 100,000(500,000×20%)

は同額である。

持分法上、設立出資時の仕訳はない。

(2) 当期純利益 193,000 の 20%持分額は 38,600 である。

投資有価証券

38,600

持分法による投資利益

(当期純利益)

38,600

(3) 剰余金の配当による配当金の持分額 14,000(70,000×20%)は、P社の受取配当金として

計上されているので、投資会社と持分法適用会社との間の内部取引を消去するために投資有

価証券勘定を減額する。

受取配当金

14,000

投資有価証券

14,000

(4) P社は、A社株式を、予測可能な将来の期間に売却する意思があるため、留保利益 24,600

(当期純利益 38,600-配当金 14,000)に対する税効果を認識し、繰延税金負債 11,316(24,600

×46%)を計上する。

法人税等調整額(P社)

11,316

繰延税金負債(P社)

11,316

(5) A社の期末の棚卸資産 100,000 に含まれているP社の未実現利益は 40,000(100,000×

40%)で、そのP社持分額 8,000(40,000×20%)を消去する。この繰延税金資産 3,680(8,000

×46%)を計上する。

売上高(P社)

(未実現利益消去)

8,000

投資有価証券

(棚卸資産)

8,000

繰延税金資産(P社)

3,680

法人税等調整額(P社)

3,680

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券

16,600

持分法による投資利益

38,600

売上高

8,000

繰延税金負債

7,636

法人税等調整額

7,636

受取配当金

14,000

[設例2]

- 28 -

<計算表 2-1> A社に対する持分計算表(第1期)

摘 要

P社持分

投資額

連結会社

利益剰余金

資本金

利益剰余金

取得後

合 計

売上高

繰延税金

a

b

c=a+b

d

e

f(46%)

g=c-d+e+f

X0 年4月1日(20%)

100,000

100,000

100,000

0

当期純利益

38,600

38,600

剰余金の配当

-14,000

-14,000

計

24,600

-11,316

13,284

未実現利益

-8,000

3,680

-4,320

X1 年3月 31 日(20%)

100,000

24,600

124,600

100,000

-8,000

-7,636

8,964

(注)持分法による投資利益:24,600(当期純利益等合計)+14,000(剰余金の配当)=38,600

利益剰余金残高:38,600(当期持分法による投資利益)-14,000(剰余金の配当)-4,320(P社の未実現利益消去、税効果差引後)-11,316(P社

における留保利益に係る税効果)=8,964

投資有価証券修正額:8,964(利益剰余金残高)+7,636(P社繰延税金負債)=16,600

[設例2]

- 29 -

第2期 追加取得(持分比率が 20%から 40%になった場合)

<前提条件>

(1) X1 年4月1日、P社はA社の株式を 20%買増しし、40%の持分とした。P社の追加投資額は

196,200 であり、買増し時のA社の土地の時価は 400,000(簿価 200,000)である。発生したの

れんは、5年間で償却する。

(2) A社の X2 年3月 31 日に終了する第2期の財務諸表は、次のとおりである。

貸借対照表

現 金

292,000

借入金

250,000

売掛金

500,000

買掛金

350,000

棚卸資産

300,000

その他の流動負債

441,000

その他の流動資産

22,000

資本金

500,000

土 地

200,000

利益剰余金

273,000

固定資産

500,000

合 計

1,814,000

合 計

1,814,000

損益計算書等

売 上

2,000,000

売上原価

900,000

売上総利益

1,100,000

販売費及び一般管理費

559,000

営業利益

541,000

法人税等

251,000

当期純利益

290,000

期首利益剰余金

123,000

剰余金の配当

140,000

期末利益剰余金

273,000

(3) P社から仕入れ、A社の期末の棚卸資産に含まれているものは 150,000 であり、P社の当該

棚卸資産に係る売上総利益率は 40%である。

(4) P社がA社から仕入れ、P社の期末の棚卸資産に含まれているものは 100,000 であり、A社

の当該棚卸資産に係る売上総利益率は 55%である。

(5) X2 年1月 31 日にA社の株主総会が開催され、剰余金の配当(140,000)が承認され実行され

た。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末利益剰余金の計上

投資有価証券

16,600

利益剰余金期首残高

8,964

繰延税金負債

7,636

[設例2]

- 30 -

(2) 持分 20%の追加取得に係るA社の資本勘定の持分額は、資本金 100,000(500,000×20%)、

利益剰余金 24,600(123,000×20%)、土地に係る評価差額(益)40,000((400,000-200,000)

×20%)及びこれに対応する繰延税金負債 18,400(40,000×46%)であり、その合計額は

146,200 となる。これに対し追加投資額は 196,200 であるから、その差額 50,000 がのれんと

なる。これは5年で償却する。

上述のとおり投資額と資本持分額の調整計算を行うが、持分法適用による仕訳は生じない。

持分法上、追加取得時の仕訳はない。

(3) 当期純利益 290,000 の 40%持分額(第1期 20%取得及び第2期期首追加取得 20%の合計

40%)は 116,000 である。

投資有価証券

116,000

持分法による投資利益

(当期純利益)

116,000

(4) 剰余金の配当による配当金の持分額 56,000(140,000×40%)は、P社の受取配当金とし

て計上されているので、投資会社と持分法適用会社との間の内部取引を消去するために投資

有価証券勘定を減額する。

受取配当金

56,000

投資有価証券

56,000

(5) 当期発生した留保利益 60,000(当期純利益持分額 116,000-配当金持分額 56,000)に係る

繰延税金負債 27,600(60,000×46%)を、P社で計上する。

法人税等調整額(P社)

27,600

繰延税金負債(P社)

27,600

(6) 未実現利益の実現に伴い、前期末のA社の棚卸資産 100,000 に含まれるP社の未実現利益

持分額 8,000 と対応する繰延税金資産 3,680 を戻し入れる。

投資有価証券

8,000

売上高(P社)

(未実現利益の実現)

8,000

法人税等調整額(P社)

3,680

繰延税金資産(P社)

3,680

[設例2]

- 31 -

(7) A社の棚卸資産 150,000 に含まれているP社の未実現利益は 60,000(150,000×40%)で、

そのP社持分額 24,000(60,000×40%)を消去し、これに対応する繰延税金資産 11,040

(24,000×46%)を計上する。

また、P社がA社から仕入れたP社の棚卸資産 100,000 に含まれる未実現利益は 55,000

(100,000×55%)で、そのP社持分額 22,000(55,000×40%)を消去し、これに対応する

繰延税金資産 10,120(22,000×46%)を計上する。

売上高(P社)

(未実現利益消去)

24,000

投資有価証券

(棚卸資産)

24,000

繰延税金資産(P社)

11,040

法人税等調整額(P社)

11,040

持分法による投資利益

(未実現利益消去)

22,000

棚卸資産(P社)

22,000

投資有価証券

(繰延税金資産増加)

10,120

持分法による投資利益

(法人税等調整額)

10,120

なお、売手側であるA社で発生した未実現利益の消去は、P社との取引で発生したもので

あり、買手側であるP社の棚卸資産から控除するので他の一時差異とは性質が異なり、留保

利益に係る税効果の計算対象としない。

(8) のれん償却額 10,000(50,000/5 年)を計上するとともに、P社でこれに対応する繰延税金

資産 4,600(10,000×46%)を計上する。

持分法による投資利益

(のれん償却)

10,000

投資有価証券

(のれん)

10,000

繰延税金資産

4,600

法人税等調整額

4,600

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券

60,720

持分法による投資利益

94,120

売上高

16,000

棚卸資産

22,000

法人税等調整額

15,640

繰延税金負債

23,276

受取配当金

56,000

利益剰余金期首残高

8,964

[設例2]

- 32 -

<計算表 2-2> A社に対する持分計算表(第2期)

摘 要

P社持分

のれん

合 計

投資額

連結会社

利益剰余

金

連結会社

資本金

利益剰余

金取得時

利益剰余

金取得後

未実現利

益

土地評価

差額

繰延税金

合 計

売上高

繰延税金

棚卸資産

a

b

c

d

e

f(46%)

g

h

i=g+h

j

k

l(46%)

m=i-j+k+l

n

X1 年4月1日(20%)

100,000

24,600

124,600

124,600

100,000

-8,000

-7,636

8,964

追加取得(20%)

100,000

24,600

土地評価差額

40,000

-18,400

計

100,000

24,600

40,000

-18,400

146,200

50,000

196,200

196,200

当期純利益

116,000

剰余金の配当

-56,000

小 計

60,000

-27,600

-27,600

未実現利益の実現

8,000

-3,680

4,320

未実現利益:P社

-24,000

11,040

-12,960

未実現利益:A社

-22,000

10,120

-22,000

計

60,000

-22,000

10,120

48,120

48,120

48,120

のれん償却

-10,000

-10,000

4,600

-5,400

計

-16,000

-15,640

X2 年3月 31 日(40%)

200,000

24,600

84,600

-22,000

40,000

-8,280

318,920

40,000

358,920

296,200

-24,000

-23,276

15,444

-22,000

(注)持分法による投資利益:48,120(当期純利益等)+56,000(剰余金の配当)-10,000(のれん償却)=94,120

利益剰余金残高:

8,964(期首残高)+94,120(当期持分法による投資利益)-56,000(剰余金の配当)-8,640(P社の未実現利益消去、税効果控除後 4,320-

12,960)-23,000(P社における留保利益及びのれん償却額に係る繰延税金-27,600+4,600)=15,444

投資有価証券修正額:15,444(利益剰余金残高)+22,000(棚卸資産)+23,276(P社繰延税金負債)=60,720

[設例2]

- 33 -

第3期 追加取得(持分比率が 40%から 50%になった場合)

<前提条件>

(1) X2 年4月1日、P社はA社の株式を 143,500 で 10%買増しし、50%の持分とした。買増し時

の土地の時価は 500,000(簿価 200,000)である。発生したのれんは、5年間で償却する。

(2) A社の X3 年3月 31 日に終了する第3期の財務諸表は、次のとおりである。

貸借対照表

現 金

399,000

借入金

300,000

売掛金

700,000

買掛金

600,000

棚卸資産

400,000

その他の流動負債

536,000

その他の流動資産

32,000

資本金

500,000

土 地

200,000

利益剰余金

395,000

固定資産

600,000

合 計

2,331,000

合 計

2,331,000

損益計算書等

売 上

3,000,000

売上原価

1,600,000

売上総利益

1,400,000

販売費及び一般管理費

678,000

営業利益

722,000

法人税等

335,000

当期純利益

387,000

期首利益剰余金

273,000

剰余金の配当

265,000

期末利益剰余金

395,000

(3) P社から仕入れ、A社の期末の棚卸資産に含まれているものは 100,000 であり、P社の当該

棚卸資産に係る売上総利益率は 40%である。

(4) X3 年1月 31 日にA社の株主総会が開催され、剰余金の配当(265,000)が承認され実行され

た。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末利益剰余金の計上

投資有価証券

60,720

棚卸資産

22,000

繰延税金負債

23,276

利益剰余金期首残高

15,444

[設例2]

- 34 -

(2) 持分 10%の追加取得に係るA社の資本勘定の持分額は、資本金 50,000(500,000×10%)、

利益剰余金 27,300(273,000×10%)、土地に係る評価差額(益)30,000((500,000-200,000)

×10%)及びこれに対応する繰延税金負債 13,800(30,000×46%)であり、その合計額は

93,500 となる。これに対し追加投資額は 143,500 であるから、その差額 50,000 がのれんと

なる。これは5年で償却する。

上述のとおり投資額と資本持分額の調整計算を行うが、持分法適用による仕訳は生じない。

持分法上、追加取得時の仕訳はない。

(3) 当期純利益 387,000 の 50%持分額(第1期 20%取得、第2期期首追加取得 20%及び第3

期期首追加取得 10%の合計 50%)は 193,500 である。

投資有価証券

193,500

持分法による投資利益

(当期純利益)

193,500

(4) 当期純利益に係る剰余金の配当による配当金の持分額 132,500(265,000×50%)は、P社

の受取配当金として計上されているので、投資会社と持分法適用会社との間の内部取引を消

去するために投資有価証券勘定を減額する。

受取配当金

132,500

投資有価証券

132,500

(5) 当期発生したA社の留保利益 61,000(当期純利益持分額 193,500-配当金 132,500)に係

る繰延税金負債 28,060(61,000×46%)を、P社で計上する。

法人税等調整額(P社)

28,060

繰延税金負債(P社)

28,060

(6) 前期のA社の棚卸資産に含まれているP社の未実現利益持分額 24,000 及びP社の棚卸資

産に含まれている未実現利益持分額 22,000 は、各々売上により実現しているので戻し入れ、

対応する繰延税金資産 21,160 を戻し入れる。

投資有価証券

(棚卸資産)

24,000

売上高(P社)

(未実現利益の実現)

24,000

法人税等調整額(P社)

11,040

繰延税金資産(P社)

11,040

棚卸資産(P社)

22,000

持分法による投資利益

(未実現利益消去)

22,000

持分法による投資利益

(法人税等調整額)

10,120

投資有価証券

(繰延税金資産戻入れ)

10,120

(7) A社の棚卸資産 100,000 に含まれているP社の未実現利益は 40,000(100,000×40%)で、

そのP社持分額 20,000(40,000×50%)を消去する。この繰延税金資産 9,200(20,000×46%)

を計上する。

売上高(P社)

(未実現利益消去)

20,000

投資有価証券

(棚卸資産)

20,000

繰延税金資産(P社)

9,200

法人税等調整額(P社)

9,200

[設例2]

- 35 -

(8) のれん償却額 20,000(50,000/5 年+50,000/5 年)を計上するとともに、P社において、

これに対応する繰延税金資産 9,200(20,000×46%)を計上する(のれんの推移については、

「のれんの増減及び償却の明細表」参照)。

持分法による投資利益

(のれん償却)

20,000

投資有価証券

(のれん)

20,000

繰延税金資産(P社)

9,200

法人税等調整額(P社)

9,200

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券

95,600

持分法による投資利益

185,380

受取配当金

132,500

売上高

4,000

法人税等調整額

20,700

繰延税金負債

43,976

利益剰余金期首残高

15,444

[設例2]

- 36 -

<計算表 2-3> A社に対する持分計算表(第3期)

摘 要

P社持分

のれん

合 計

投資額

連結会社

利益

剰余金

連結会社

資本金

利益剰余

金取得時

利益剰余金

取得後

未実現

利益

土地評価

差額

繰延税金

合 計

売上高

繰延税金

棚卸資産

a

b

c

d

e

f(46%)

g

h

i=g+h

j

k

l(46%)

m=i-j+k+l

n

X2 年4月1日(40%)

200,000

24,600

84,600

-22,000

40,000

-8,280

318,920

40,000

358,920

296,200

-24,000

-23,276

15,444

-22,000

追加取得(10%)

50,000

27,300

77,300

土地評価差額

30,000

-13,800

16,200

計

50,000

27,300

30,000

-13,800

93,500

50,000

143,500

143,500

当期純利益

193,500

剰余金の配当

-132,500

小 計

61,000

61,000

-28,060

-28,060

未実現利益の実現

22,000

-10,120

11,880

24,000

-11,040

12,960

22,000

未実現利益

-20,000

9,200

-10,800

計

61,000

22,000

-10,120

72,880

72,880

72,880

のれん償却

-20,000

-20,000

9,200

-10,800

計

4,000

-20,700

X3 年3月 31 日(50%)

250,000

51,900

145,600

0

70,000

-32,200

485,300

70,000

555,300

439,700

-20,000

-43,976

51,624

0

(注)持分法による投資利益:72,880(当期純利益等合計)+132,500(剰余金の配当)-20,000(のれん償却)=185,380

利益剰余金残高:

15,444(期首残高)+185,380(当期持分法による投資利益)-132,500(剰余金の配当)+2,160(P社の未実現利益の実現・消去の純額、税効

果控除後 12,960-10,800)-18,860(P社における留保利益及びのれん償却額に係る繰延税金-28,060+9,200)=51,624

投資有価証券修正額:51,624(利益剰余金残高)+43,976(P社繰延税金負債)=95,600

[設例2]

- 37 -

のれんの増減及び償却の明細表

持 分

第2期発生

第3期発生

合 計

取得原価

償却

累計額

簿 価

繰延税金

資産

a

a×0.46

第1期残高

20%

第2期発生

20%

50,000

50,000

50,000

第2期償却

-10,000

-10,000

-10,000

-10,000

4,600

第2期期末残高

40%

40,000

40,000

50,000

-10,000

40,000

4,600

第3期発生

10%

50,000

50,000

50,000

50,000

第3期償却

-10,000

-10,000

-20,000

-20,000

-20,000

9,200

第3期期末残高

50%

30,000

40,000

70,000

100,000

-30,000

70,000

13,800

売 却

-20%

-12,000

-16,000

-28,000

-40,000

12,000

-28,000

-5,520

小 計

18,000

24,000

42,000

60,000

-18,000

42,000

8,280

第4期償却

-6,000

-6,000

-12,000

-12,000

-12,000

5,520

第4期期末残高

30%

12,000

18,000

30,000

60,000

-30,000

30,000

13,800

みなし売却

-10%

-4,000

-6,000

-10,000

-20,000

10,000

-10,000

-4,600

小 計

20%

8,000

12,000

20,000

40,000

-20,000

20,000

9,200

第5期償却

-4,000

-4,000

-8,000

-8,000

-8,000

3,680

第5期期末残高

20%

4,000

8,000

12,000

40,000

-28,000

12,000

12,880

売 却

-10%

-2,000

-4,000

-6,000

-20,000

14,000

-6,000

-6,440

小 計

10%

2,000

4,000

6,000

20,000

-14,000

6,000

6,440

持分法適用除外

-10%

-2,000

-4,000

-6,000

-20,000

14,000

-6,000

-6,440

第6期期末残高

0%

0

0

0

0

0

0

0

[設例2]

- 38 -

第4期 一部売却(持分比率が 50%から 30%になった場合)

<前提条件>

(1) X3 年4月1日、P社はA社に対する持分 20%の株式を他の株主に 300,000 で売却した。

(2) A社の X4 年3月 31 日に終了する第4期の財務諸表は、次のとおりである。

貸借対照表

現 金

817,000

借入金

300,000

売掛金

800,000

買掛金

700,000

棚卸資産

400,000

その他の流動負債

951,000

その他の流動資産

29,000

資本金

500,000

土 地

100,000

利益剰余金

395,000

固定資産

700,000

合 計

2,846,000

合 計

2,846,000

損益計算書等

売 上

3,000,000

売上原価

1,600,000

売上総利益

1,400,000

販売費及び一般管理費

689,000

営業利益

711,000

特別利益

100,000

当期税引前利益

811,000

法人税等

376,000

当期純利益

435,000

期首利益剰余金

395,000

剰余金の配当

435,000

期末利益剰余金

395,000

(3) 当期末、A社は簿価 100,000 の土地を 200,000 で売却し、特別利益に計上している。

(4) X4 年1月 31 日にA社の株主総会が開催され、剰余金の配当(435,000)が承認され実行され

た。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末利益剰余金の計上

投資有価証券

95,600

利益剰余金期首残高

51,624

繰延税金負債

43,976

[設例2]

- 39 -

(2) 売却した持分 20%に対応するA社の資本勘定の持分額は、資本金 100,000(500,000×20%)、

取得時利益剰余金 20,760(51,900×20%/50%)、取得後利益剰余金 58,240(145,600×20%

/50%)、土地に係る評価差額(益)28,000(70,000×20%/50%)及びこれに対応する繰延税

金負債の戻入れ△12,880(28,000×46%)であり、その合計額は 194,120 となる。これに、

のれんの未償却残高 70,000 の 20%/50%の 28,000 を加えると連結上の投資価額の売却持分

額は 222,120 となる。これに対し個別財務諸表上の投資簿価のうち売却部分は 175,880

(439,700×20%/50%)であるから、その差額 46,240(これは、取得後の投資の変動額であ

る取得後利益剰余金の売却対応部分 58,240 からのれんの償却累計額の売却対応部分 12,000

(30,000×20%/50%)を差し引いたものと同一結果となる。)が投資有価証券売却益の修正

額(減額)となる。

一方、投資会社であるP社においては、棚卸資産の未実現利益の持分売却による実現分

8,000(20,000×20%/50%)並びに、これに対応する繰延税金資産 3,680 の戻入れ及び投資

有価証券売却益の修正額に係る繰延税金負債 21,270(46,240×46%)の戻入れを行う(計算

表 2-4 参照)。

投資有価証券売却益

46,240

投資有価証券

38,240

繰延税金負債(P社)

17,590

売上高

8,000

法人税等調整額(P社)

17,590

(3) 当期純利益 435,000 の 30%持分額(第3期末の 50%から第4期期首に売却した 20%を差

し引いたもの)は 130,500 である。

投資有価証券

130,500

持分法による投資利益

(当期純利益)

130,500

(4) 剰余金の配当による配当金の持分額 130,500(435,000×30%)は、P社の受取配当金とし

て計上されているので、投資会社と持分法適用会社との間の内部取引を消去するために投資

有価証券勘定を減額する。

受取配当金

130,500

投資有価証券

130,500

(5) A社が売却した土地について、持分法適用上追加取得時に 42,000 の評価差額(益)を計上

しているので、売却した部分に対応する 21,000(42,000×売却土地簿価 100,000/土地簿価総

額 200,000)とこれに対応する繰延税金負債 9,660(21,000×46%)を戻し入れ、A社の持分

法による投資損益を修正する。

持分法による投資利益

21,000

投資有価証券

21,000

投資有価証券

(繰延税金負債戻入れ)

9,660

持分法による投資利益

(法人税等調整額)

9,660

[設例2]

- 40 -

(6) 上記(5)の土地売却に伴う税効果後の評価差額(益)の減少 11,340(21,000-9,660)は、

持分法上の投資価額とP社の個別貸借対照表上の簿価との間の一時差異なので、繰延税金資

産 5,216(11,340×46%)をP社で計上する。

繰延税金資産(P社)

5,216

法人税等調整額(P社)

5,216

土地の売却に伴い評価差額(益)は実現し当期純利益に含まれるので、評価差額を(対応

する繰延税金負債とともに)戻し入れ、投資有価証券勘定が同額減少する。その結果、評価

差額に関し持分法上の投資価額とP社の個別財務諸表上の簿価に一時差異が発生するためP

社において税効果を認識する。

(7) 前期のA社の棚卸資産に含まれているP社の未実現利益持分額 12,000(前期末 20,000 か

ら持分売却により実現した 8,000 を差し引いたもの)と対応する繰延税金資産 5,520 を戻し

入れる。

投資有価証券

12,000

売上高(P社)

(未実現利益の実現)

12,000

法人税等調整額(P社)

5,520

繰延税金資産(P社)

5,520

(8) のれんの償却額 12,000((取得価額 50,000-売却持分対応原価 20,000)/5 年+(取得価額

50,000-売却持分対応原価 20,000)/5 年)を計上するとともに、P社において、これに対応

する繰延税金資産 5,520(12,000×46%)を計上する(のれんの推移については、計算表 2-

3「のれんの増減及び償却の明細表」参照)。

持分法による投資利益

(のれん償却)

12,000

投資有価証券

(のれん)

12,000

繰延税金資産(P社)

5,520

法人税等調整額(P社)

5,520

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券

46,020

持分法による投資利益

107,160

投資有価証券売却益

46,240

売上高

20,000

受取配当金

130,500

法人税等調整額

22,806

繰延税金負債

21,170

利益剰余金期首残高

51,624

[設例2]

- 41 -

<計算表 2-4> A社に対する持分計算表(第4期)

摘 要

P社持分

のれん

合 計

投資額

連 結

利益剰余

金

資本金

利益剰余

金取得時

利益剰余金

取得後

未実現利

益

土地評価

差額

繰延税金

合 計

売上高

繰延税金

a

b

c

d

e

f(46%)

g

h

i=g+h

j

k

l(46%)

m=i-j+k+l

X3 年4月1日(50%)

250,000

51,900

145,600

0

70,000

-32,200

485,300

70,000

555,300

439,700

-20,000

-43,976

51,624

20%売却

-100,000

-20,760

-58,240

-179,000

8,000

17,590

土地評価差額

-28,000

12,880

-15,120

未実現利益

計

-100,000

-20,760

-58,240

-28,000

12,880

-194,120

-28,000

-222,120

-175,880

8,000

17,590

-20,650

当期純利益

130,500

剰余金の配当

-130,500

小 計

0

0

土地売却益

-21,000

9,660

未実現利益の実現

12,000

-5,520

6,480

計

0

-21,000

9,660

-11,340

-11,340

5,216

-6,124

のれん償却

-12000

-12,000

5,520

-6,480

計

20,000

22,806

X4 年3月 31 日(30%)

150,000

31,140

87,360

21,000

-9,660

279,840

30,000

309,840

263,820

0

-21,170

24,850

(注)20%持分売却に伴う投資有価証券売却益の修正:

175,880(個別財務諸表上の簿価売却持分額)-222,120(連結上の投資原価の売却持分額)=-46,240

連結上の投資原価の売却持分額:194,120(P社持分合計)+28,000(のれん未償却残高)=222,120

持分法による投資利益:

0(当期純利益等合計)+130,500(剰余金の配当)-12,000(のれん償却)-11,340(実現した土地評価差額、税効果控除後)=107,160

利益剰余金残高:

51,624(期首残高)-20,650(投資有価証券売却益の修正)+107,160(当期持分法による投資利益)-130,500(剰余金の配当)+6,480(P社

の未実現利益の実現、税効果後)+5,216(土地売却に伴う評価差額の減少に係る税効果)+5,520(P社におけるのれん償却額に係る税効果)

=24,850

投資有価証券修正額:24,850(利益剰余金残高)+21,170(P社繰延税金負債)=46,020

[設例2]

- 42 -

第5期 第三者割当増資による持分比率の減少

<前提条件>

(1) X4 年6月1日、A社は、T社に現在の資本 1 に対し 0.5 の株式を 500,000 で割り当てた。こ

のうち 250,000 を資本金に組み入れ、250,000 を資本準備金に組み入れた。この結果、P社の

持分は 20%となった。なお、同日までの損益はゼロであった。

(2) A社の X5 年3月 31 日に終了する第5期の財務諸表は、次のとおりである。

貸借対照表

現 金

534,000

借入金

100,000

売掛金

700,000

買掛金

625,000

棚卸資産

500,000

その他の流動負債

147,000

その他の流動資産

20,000

資本金

750,000

土 地

200,000

資本準備金

250,000

固定資産

700,000

利益剰余金

782,000

合 計

2,654,000

合 計

2,654,000

損益計算書等

売 上

3,200,000

売上原価

1,700,000

売上総利益

1,500,000

販売費及び一般管理費

778,000

営業利益

722,000

法人税等

335,000

当期純利益

387,000

期首利益剰余金

395,000

期末利益剰余金

782,000

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末利益剰余金の計上

投資有価証券

46,020

繰延税金負債

21,170

利益剰余金期首残高

24,850

[設例2]

- 43 -

(2) A社はT社に第三者割当てを行い 500,000 の払込みを受けた結果、P社のA社に対する持

分比率は 10%減少し 20%となった。持分比率の減少に伴うA社の資本勘定の持分額のうち、

資本金については変化しない(500,000×30%=150,000=750,000×20%)が、組み入れられ

た資本準備金については 50,000(250,000×20%)増加し、取得時利益剰余金 10,380(31,140

×10%/30%)の減少、取得後利益剰余金 29,120(87,360×10%/30%)の減少、さらに土地

に係る評価差額(益)7,000(70,000×10%)の減少とこれに対応する繰延税金負債の戻入れ

3,220(7,000×46%)が生じ、その純額は 6,720 の持分の増加となる。これから、のれんの

未償却残高 30,000の10%/30%の10,000を差し引いた投資持分の純減少額は3,280となり、

これは持分比率減少に伴う持分変動差損(特別損失として計上する。)である。

一方、P社においては、持分変動に伴い生じた投資有価証券修正額の減少に係る繰延税金

負債 1,509(3,280×46%)の戻入れを行う(計算表 2-5 参照)。

持分変動差損

3,280

投資有価証券

3,280

繰延税金負債(P社)

1,509

法人税等調整額(P社)

1,509

資本連結実務指針によれば、第三者に対する時価発行増資による持分変動損益については、

従来の持分比率で引き受け、その後、一部売却を行ったものとみなして計算するが、計算結

果は上記のものと同一となる。

なお、利害関係者の判断を著しく誤らせるおそれがあると認められる場合には、持分変動

差損益を関連する法人税等調整額とともに、利益剰余金に直接加減することができる。この

設例の場合、利益剰余金減少高 1,771(3,280-1,509)となる。

(3) 当期純利益 387,000 の 20%持分額は 77,400 であり、剰余金の配当が実行されていないの

で、当期純利益が留保利益となり、P社においてその 46%の 35,604 を繰延税金負債として

計上する。

投資有価証券

77,400

持分法による投資利益

(当期純利益)

77,400

法人税等調整額(P社)

35,604

繰延税金負債(P社)

35,604

(4) のれんの償却額 8,000((取得原価 50,000-売却持分累計額対応原価 30,000)/5 年+(取得

原価 50,000-売却持分累計額対応原価 30,000)/5 年)を計上するとともに、これに対応する

繰延税金資産 3,680(8,000×46%)をP社において計上する。

持分法による投資利益

(のれん償却)

8,000

投資有価証券

(のれん)

8,000

繰延税金資産(P社)

3,680

法人税等調整額(P社)

3,680

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券

112,140

持分法による投資利益

69,400

法人税等調整額

30,415

繰延税金負債

51,585

持分変動差損

3,280

利益剰余金期首残高

24,850

[設例2]

- 44 -

<計算表 2-5> A社に対する持分計算表(第5期)

摘 要

P社持分

のれん

合 計

投資額

繰延税金

利益剰余金

資本金

資本準備

金

利益剰余

金取得時

利益剰余

金取得後

土地評価

差額

繰延税金

合 計

a

b

c

d

e

f(46%)

g

h

i=g+h

j

k

l=i-j+k

X4 年4月1日(30%)

150,000

31,140

87,360

21,000

-9,660

279,840

30,000

309,840

263,820

-21,170

24,850

10%みなし売却

50,000

-10,380

-29,120

10,500

0

土地評価差額

-7,000

3,220

-3,780

計

50,000

-10,380

-29,120

-7,000

3,220

6,720

-10,000

-3,280

1,509

-1,771

当期純利益

77,400

77,400

77,400

-35,604

41,796

のれん償却

-8,000

-8,000

3,680

-4,320

計

-30,415

X5 年3月 31 日(20%)

150,000

50,000

20,760

135,640

14,000

-6,440

363,960

12,000

375,960

263,820

-51,585

60,555

(注)資本金みなし取得:150,000(750,000×20%(増資後持分額))-150,000(500,000×30%(増資前持分額))=0

資本準備金みなし取得:250,000(払込額)×20%=50,000

10%持分みなし売却に伴う投資有価証券売却損:-3,280

みなし売却に伴うP社の純繰延税金負債の戻入れ:3,280×46%=1,509

持分法による投資利益:77,400(当期純利益等)-8,000(のれん償却)=69,400

利益剰余金残高:

24,850(期首残高)-3,280(みなし投資有価証券売却損)+1,509(みなし売却に伴うP社の繰延税金負債と繰延税金資産の戻入れ)+69,400

(当期持分法による投資利益)-31,924(P社留保利益に係る繰延税金負債等)=60,555

投資有価証券修正額:60,555(利益剰余金残高)+51,585(P社繰延税金負債)=112,140

[設例2]

- 45 -

第6期 一部売却(持分比率が 20%から 10%になった場合)

<前提条件>

X5 年4月1日、P社はA社に対する持分 10%の株式を 200,000 で第三者に売却した。P社の

A社株式に対する持分は 10%となった。この結果、A社は、持分法適用除外となった。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末利益剰余金の計上

投資有価証券

112,140

利益剰余金期首残高

60,555

繰延税金負債(P社)

51,585

(2) 売却した持分 10%に対応するA社の資本勘定のP社持分額は、資本金 75,000(750,000×

10%)、資本準備金 25,000(250,000×10%)、取得時利益剰余金10,380(20,760×10%/20%)、

取得後利益剰余金 67,820(135,640×10%/20%)、土地に係る評価差額(益)7,000(70,000

×10%)及びこれに対応する繰延税金負債の戻入れ 3,220(7,000×46%)であり、その合計

額は 181,980 となる。これにのれんの未償却残高 6,000(12,000×10%/20%)を加えた

187,980 が連結上の売却原価となる。これに対し売却した持分の投資簿価は 131,910(263,820

×10%/20%)であるから、その差額 56,070 が投資有価証券売却益の修正額(減額)となる。

一方、P社においては、投資有価証券売却益の修正額に係る繰延税金負債 25,792(56,070

×46%)の戻入れを行う。

投資有価証券売却益

56,070

投資有価証券

56,070

繰延税金負債(P社)

25,792

法人税等調整額(P社)

25,792

(3) 持分法適用除外となったので、投資簿価まで連結上の利益剰余金を戻し入れる。10%持分

売却後の連結持分残高の資本持分は、資本金 75,000、資本準備金 25,000、取得時利益剰余金

10,380、取得後利益剰余金 67,820、土地に係る評価差額(益)7,000(70,000×10%)及びこ

れに対応する繰延税金負債 3,220(7,000×46%)であり、その合計額は 181,980 となる。こ

れに、のれんの未償却残高 6,000 を加えたものは 187,980 である。これは投資簿価 131,910

を 56,070 上回るから利益剰余金の減少とする。一方、P社において、持分法による投資有価

証券修正累計額に係る繰延税金負債 25,793 が残っているからこれを全額戻し入れ、上記利

益剰余金の減少と相殺する。

持分法適用会社の減少に伴

う剰余金減少高

30,277

投資有価証券

56,070

繰延税金負債(P社)

25,793

2.連結修正仕訳(上記1の合計仕訳)

投資有価証券売却益

56,070

利益剰余金期首残高

60,555

持分法適用会社の減少に伴

う剰余金減少高

30,277

法人税等調整額(P社)

25,792

[設例2]

- 46 -

<計算表 2-6> A社に対する持分計算表(第6期)

摘 要

P社持分

のれん

合 計

投資額

繰延税金

利益剰余金

資本金

資本

準備金

利益剰余

金取得時

利益剰余

金取得後

土地評価

差額

繰延税金

合 計

a

b

c

d

e

f(46%)

g

h

i=g+h

j

k

l=i-j+k

X5 年4月1日(20%)

150,000

50,000

20,760

135,640

14,000

-6,440

363,960

12,000

375,960

263,820

-51,585

60,555

10%売却

-75,000

-25,000

-10,380

-67,820

-178,200

土地評価差額

-7,000

3,220

-3,780

計

-75,000

-25,000

-10,380

-67,820

-7,000

3,220

-181,980

-6,000

-187,980

-131,910

25,792

-30,278

売却後持分(10%)

75,000

25,000

10,380

67,820

7,000

-3,220

181,980

6,000

187,980

131,910

-25,793

30,277

持分法適用除外による取崩し

-75,000

-25,000

-10,380

-67,820

-7,000

3,220

-181,980

-6,000

-187,980

-131,910

25,793

-30,277

X6 年3月 31 日(10%)

0

0

0

0

0

0

0

0

0

0

0

0

(注)10%持分売却に伴う投資有価証券売却益の修正:-187,980-(-131,910)=-56,070

10%持分売却に伴うP社の純繰延税金負債の戻入れ:25,792

持分法適用除外による利益剰余金の減少:

-56,070(投資有価証券の持分法上の投資価額から投資原価への修正)+25,793(関連するP社の繰延税金負債の戻入れ)=-30,277

「持分法適用除外による取崩し」の「投資額」欄の-131,910 は、持分法適用除外による取崩額 131,910 が原価法による投資有価証券に振り替

えられたことを意味している。

[設例3]

- 47 -

設例3 関連会社 - 債務超過の会計処理

<全般の前提条件>

1.法定実効税率は、投資会社P社、関連会社A社ともに 46%とする。

2.P社及びQ社は、A社の発行済株式を 50%ずつ所有している。

3.P社は、A社に対する投資について長期的に保有することを目的としているため、前期(X3 年

3月期)までA社の留保利益及びのれんの償却額に対し税効果を認識していない。

4.欠損金の繰戻しに係る税務上の取扱いは、適用が停止されている。

5.P社の個別財務諸表におけるA社に対する投融資の評価に関する仕訳及び当該仕訳を連結上で

消去する仕訳は、適切に行われているものとする。

X4 年3月期 債務超過の発生

<前提条件>

(1) A社の X3 年3月 31 日に終了する貸借対照表等は、次のとおりである。

貸借対照表

現 金

399,000

借入金

300,000

売掛金

700,000

買掛金

600,000

棚卸資産

400,000

その他の流動負債

271,000

その他の流動資産

32,000

資本金

500,000

土 地

200,000

利益剰余金

660,000

固定資産

600,000

合 計

2,331,000

合 計

2,331,000

P社のA社に対する投資額

339,700

A社の資本金のうちP社持分額

250,000

土地に係る評価差額(益)

70,000

A社の繰延税金負債

土地に係る評価差額分

△32,200

A社株式取得時の利益剰余金(P社持分額)

51,900

A社株式取得後の利益剰余金(P社持分額)

278,100

のれんは発生していない。

(2) A社の X4 年3月 31 日に終了する財務諸表は、次のとおりである。

貸借対照表

現 金

160,000

借入金

1,100,000

売掛金

400,000

買掛金

600,000

棚卸資産

200,000

その他の流動負債

2,000

土 地

200,000

資本金

500,000

固定資産

500,000

利益剰余金

△742,000

合 計

1,460,000

合 計

1,460,000

[設例3]

- 48 -

損益計算書等

売 上

3,000,000

売上原価

3,500,000

売上総損失

500,000

販売費及び一般管理費

900,000

営業損失

1,400,000

法人税等

2,000

当期純損失

1,402,000

期首利益剰余金

660,000

期末利益剰余金

△742,000

(3) A社の税務上の繰越欠損金については、タックスプランニングにより繰越期間内に土地に係

る評価差額(益)の実現と相殺する部分を除き、将来の実現可能性が不明である。

(4) 株主は出資持分に応じてA社に対し総額 400,000 の貸付けを行っている。また、銀行借入金

700,000 に対しても出資持分に応じて銀行に保証している。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 期首利益剰余金の計上

前期末の取得後利益剰余金(P社持分額)278,100

投資有価証券

278,100

利益剰余金期首残高

278,100

(2) 当期純損失 1,402,000 の 50%持分額は 701,000 である。税務上の繰越欠損金については、

下記(3)のタックスプランニングに係る部分を除きA社において実現可能性が分からないの

で税効果を認識しない。

持分法による投資損失

(当期純損失)

701,000

投資有価証券

701,000

[設例3]

- 49 -

(3) 税務上の繰越欠損金については、タックスプランニングにより、少なくとも土地に係る評

価差額(益)の実現額と相殺されるため、当該実現額に対応する繰越欠損金について繰延税

金資産 32,200(70,000×46%)を認識する。

投資有価証券

(繰延税金資産)

32,200

持分法による投資損失

(法人税等調整額)

32,200

(4) 上記仕訳の投資有価証券の合計額は貸方 390,700 であり、投資額の 339,700 を超えている。

P社は他の株主とともにA社に対し持分割合の貸付けを行っているので、当該超過額 51,000

は貸付金によって補われているものと考えられるため、貸付金と相殺する。

投資有価証券

51,000

貸付金

51,000

2.連結修正仕訳(上記1の合計仕訳)

持分法による投資損失

668,800

投資有価証券

339,700

貸付金

51,000

利益剰余金期首残高

278,100

[設例3]

- 50 -

<計算表 3-1> A社に対する持分計算表(X4 年3月期)

摘 要

P社持分

投資額

繰延税金

利益剰余金

資本金

利益剰余金

取得時

利益剰余金

取得後

土地評価

差額

繰延税金

合 計

a

b

c

d

e(46%)

f

g

h

i=f-g+h

X3 年4月1日(50%)

250,000

51,900

278,100

70,000

-32,200

617,800

339,700

0

278,100

当期純損失

-701,000

32,200

-668,800

-668,800

X4 年3月 31 日(50%)

250,000

51,900

-422,900

70,000

0

-51,000

339,700

0

-390,700

(注)投資有価証券期首修正額:278,100(利益剰余金)

持分法による投資損失:-701,000(当期純損失)+32,200(繰延税金)=-668,800

利益剰余金残高:278,100(期首残高)-668,800(当期持分法による投資損失)=-390,700

[設例3]

- 51 -

X5 年3月期 債務超過

<前提条件>

(1) A社の X5 年3月 31 日に終了する財務諸表は、次のとおりである。

貸借対照表

現 金

158,000

借入金

1,600,000

売掛金

500,000

買掛金

600,000

棚卸資産

200,000

その他の流動負債

2,000

土 地

200,000

資本金

500,000

固定資産

400,000

利益剰余金

△1,244,000

合 計

1,458,000

合 計

1,458,000

損益計算書等

売 上

2,100,000

売上原価

2,000,000

売上総利益

100,000

販売費及び一般管理費

600,000

営業損失

500,000

法人税等

2,000

当期純損失

502,000

期首利益剰余金

△742,000

期末利益剰余金

△1,244,000

(2) 株主は出資持分に応じてA社に対し総額 400,000 の貸付けを行っている。また、銀行借入金

に対しても出資持分に応じて銀行に保証している。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末連結欠損金の計上については、当期末において投資額を超える額を他の科目に振り

替えるため、前期末における貸付金へ振り替える前の数値を使用する。

利益剰余金期首残高

390,700

投資有価証券

390,700

(2) 当期純損失 502,000 の 50%持分額は 251,000 である。

持分法による投資損失

(当期純損失)

251,000

投資有価証券

251,000

[設例3]

- 52 -

(3) 上記仕訳後の投資有価証券修正額(利益剰余金期末残高)は貸方 641,700 であり、投資額

の 339,700 を超えている。P社は他の株主とともにA社に対し持分割合の貸付けを行ってい

るので、当該超過額 302,000 のうち 200,000 は貸付金によって補われているものと考えられ

るため、貸付金と相殺する。また、貸付金を超える 102,000 については、株主がA社の銀行

借入を持分割合に応じて保証しているので、「持分法適用に伴う負債」に振り替える。

投資有価証券

302,000

貸付金

200,000

持分法適用に伴う負債

102,000

2.連結修正仕訳(上記1の合計仕訳)

持分法による投資損失

251,000

投資有価証券

339,700

利益剰余金期首残高

390,700

貸付金

200,000

持分法適用に伴う負債

102,000

[設例3]

- 53 -

<計算表 3-2> A社に対する持分計算表(X5 年3月期)

摘 要

P社持分

投資額

繰延税金

利益剰余金

資本金

利益剰余金

取得時

利益剰余金

取得後

土地評価

差額

繰延税金

合 計

a

b

c

d

e(46%)

f

g

h

i=f-g+h

X4 年4月1日(50%)

250,000

51,900

-422,900

70,000

0

-51,000

339,700

0

-390,700

当期純損失

-251,000

-251,000

-251,000

X5 年3月 31 日(50%)

250,000

51,900

-673,900

70,000

0

-302,000

339,700

0

-641,700

(注)持分法による投資損失:-251,000(当期純損失)

利益剰余金残高:-390,700(期首残高)-251,000(当期持分法による投資損失)=-641,700

[設例3]

- 54 -

X6 年3月期 債務超過拡大

<前提条件>

(1) A社の X6 年3月 31 日に終了する財務諸表は、次のとおりである。

貸借対照表

現 金

56,000

借入金

2,000,000

売掛金

400,000

買掛金

400,000

棚卸資産

200,000

その他の流動負債

2,000

土 地

200,000

資本金

500,000

固定資産

300,000

利益剰余金

△1,746,000

合 計

1,156,000

合 計

1,156,000

損益計算書等

売 上

2,000,000

売上原価

2,000,000

売上総利益

0

販売費及び一般管理費

500,000

営業損失

500,000

法人税等

2,000

当期純損失

502,000

期首利益剰余金

△1,244,000

期末利益剰余金

△1,746,000

(2) 株主であるP社とQ社は、A社に事業性がないと判断したため、A社を次期中に解散し清算

することを決定した。この結果、P社はA社に対する投資、貸付金及び支払保証実行に伴う求

償債権に関する損失について損金算入が認められることが確実なので、P社の個別財務諸表上

の投資簿価と持分法上の投資価額との一時差異について税効果を認識する。

(3) 株主は出資持分に応じてA社に対し総額 400,000 の貸付けを行っている。また、銀行借入金

に対しても出資持分に応じて銀行に保証している。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末連結欠損金の計上については、前期末における貸付金への振替前の数値を使用する。

利益剰余金期首残高

641,700

投資有価証券

641,700

(2) 当期純損失 502,000 の 50%持分額は 251,000 である。

持分法による投資損失

251,000

投資有価証券

251,000

[設例3]

- 55 -

(3) 解散し清算することが決定されたので、P社のA社に対する投資簿価と持分法上の投資価

額との将来減算一時差異に係る税効果を認識し、連結上の欠損金 892,700(期首連結欠損金

641,700+当期純損失持分額 251,000)の 46%である 410,642 の繰延税金資産を計上する。

繰延税金資産(P社)

410,642

法人税等調整額(P社)

410,642

(4) 投資有価証券修正額は、貸方 892,700 であり、投資額の 339,700 を 553,000 超えている。

P社は他の株主とともにA社に対し持分割合である 200,000 の貸付けを行っているので、当

該超過額のうち貸付金に見合う額を貸付金と相殺し、残額を「持分法適用に伴う負債」に計

上する。

投資有価証券

553,000

貸付金

200,000

持分法適用に伴う負債

353,000

2.連結修正仕訳(上記1の合計仕訳)

利益剰余金期首残高

641,700

投資有価証券

339,700

持分法による投資損失

251,000

法人税等調整額

410,642

繰延税金資産

410,642

貸付金

200,000

持分法適用に伴う負債

353,000

[設例3]

- 56 -

<計算表 3-3> A社に対する持分計算表(X6 年3月期)

摘 要

P社持分

投資額

繰延税金

利益剰余金

資本金

利益剰余金

取得時

利益剰余金

取得後

土地評価

差額

繰延税金

合 計

a

b

c

d

e(46%)

f

g

h

i=f-g+h

X5 年4月1日(50%)

250,000

51,900

-673,900

70,000

0

-302,000

339,700

0

-641,700

当期純損失

-251,000

-251,000

-251,000

小 計

250,000

51,900

-924,900

70,000

0

-553,000

339,700

0

-892,700

連結欠損金の税効果

410,642

410,642

X6 年 3 月 31 日

(50%)

250,000

51,900

-924,900

70,000

0

-553,000

339,700

410,642

-482,058

(注)持分法による投資損失:-251,000(当期純損失)

利益剰余金残高:-641,700(期首残高)-251,000(当期持分法による投資損失)+410,642(欠損金に対する税効果)=-482,058

投資有価証券修正額:-482,058(利益剰余金)-410,642(繰延税金資産)=-892,700

[設例3]

- 57 -

X7 年3月期 清 算

<前提条件>

株主総会で解散決議を承認し清算した。

<計算過程と仕訳>

1.期首及び当期中の取引の計算過程と仕訳

(1) 前期末連結欠損金の計上

利益剰余金期首残高

482,058

投資有価証券

892,700

繰延税金資産

410,642

(2) A社清算に伴う連結除外

投資有価証券

892,700

投資有価証券除却損(注)

339,700

法人税等調整額

410,642

関係会社整理特別損(注)

553,000

繰延税金資産

410,642

(注)個別財務諸表上で処理した損失を取り消す仕訳のため、科目名は個別財務諸表上の処理科目

を使用することになる。

2.連結修正仕訳(上記1の合計仕訳)

利益剰余金期首残高

482,058

投資有価証券除却損

339,700

法人税等調整額

410,642

関係会社整理特別損

553,000

[設例3]

- 58 -

<計算表 3-4> A社に対する持分計算表(X7 年3月期)

摘 要

P社持分

投資額

繰延税金

利益剰余金

資本金

利益剰余金

取得時

利益剰余金

取得後

土地評価

差額

繰延税金

合 計

a

b

c

d

e(46%)

f

g

h

i=f-g+h

X6 年4月1日(50%)

250,000

51,900

-924,900

70,000

0

-553,000

339,700

410,642

-482,058

清算に伴う持分法適用除外

-250,000

-51,900

924,900

-70,000

0

553,000

-339,700

-410,642

482,058

X7 年3月 31 日(0%)

0

0

0

0

0

0

0

0

0

[設例4]

- 59 -

設例4 関連会社 - 有形固定資産の未実現利益の処理(持分額消去)

<全般の前提条件>

1.法定実効税率は、投資会社P社、関連会社A社ともに 46%とする。

2.未実現利益は、原則どおり損益計算書項目については、それが発生した売手側の科目から、貸借

対照表項目については未実現利益が含まれる買手側の資産から控除する。すなわち、ダウンストリ

ームについてはP社の固定資産売却益又は売上高及びA社の土地、有形固定資産又は棚卸資産か

ら未実現利益を控除する。

第1期 設立出資

<前提条件>

(1) X0 年4月1日、P社は、他の3社とともに新製品の製造会社A社(資本金 1,000,000)を設立

し、出資比率 25%、250,000 を出資した。P社は他の株主とともにA社を利益率の高い企業に育

て上げ長期的に保有する方針である。

(2) A社からの受取配当金は益金不算入となるため、P社では追加税金は発生しない。また、長期

保有目的のため、P社はA社の留保利益について税効果を認識しない。

(3) 同日、P社はA社に土地(簿価 200,000)を 1,200,000 で売却するとともに、製品である製造

設備(簿価 600,000)を 1,000,000 で売却した。A社は、この資金を自己資金と銀行からの長期

借入金によって調達した。製造設備の耐用年数は 20 年であり、残存価額はないものとする。な

お、A社の減価償却方法は定額法である。

(4) A社の X1 年3月 31 日に終了する第 1 期の財務諸表は、次のとおりである。

貸借対照表

現 金

400,000

支払手形

200,000

売掛金

300,000

買掛金

200,000

棚卸資産

200,000

その他の流動負債

227,000

その他の流動資産

27,000

長期借入金

1,100,000

土 地

1,200,000

資本金

1,000,000

固定資産

1,000,000

利益剰余金

400,000

合 計

3,127,000

合 計

3,127,000

損益計算書

売 上

2,000,000

売上原価

800,000

売上総利益

1,200,000

販売費及び一般管理費

427,000

営業利益

773,000

支払利息

33,000

税引前当期純利益

740,000

法人税等

340,000

当期純利益

400,000

(5) P社から仕入れ、A社の期末棚卸資産に含まれている製品の仕入価額は 100,000 であり、P

社の当該棚卸資産に係る売上総利益率は 40%である。

[設例4]

- 60 -

<計算過程と仕訳>

1.当期中の取引の計算過程と仕訳

(1) 出資設立のため、P社の投資額 250,000 とA社資本金の持分額 250,000(1,000,000×25%)

は同額である。

持分法上、設立出資時の仕訳はない。

(2) P社からA社に売却した土地の未実現利益のP社持分 250,000((1,200,000-200,000)×

25%)を控除するとともに、これに対応する繰延税金資産 115,000(250,000×46%)を計上

する。

固定資産売却益(P社)

(未実現利益消去)

250,000

投資有価証券

(土 地)

250,000

繰延税金資産(P社)

115,000

法人税等調整額(P社)

115,000

(3) P社からA社に売却した製造設備の未実現利益のP社持分 100,000((1,000,000-600,000)

×25%)を控除するとともに、これに対応する繰延税金資産 46,000(100,000×46%)を計上

する。

売上高(P社)

(未実現利益消去)

100,000

投資有価証券

(有形固定資産)

100,000

繰延税金資産(P社)

46,000

法人税等調整額(P社)

46,000

(4) 当期純利益 400,000 の 25%持分額は 100,000 である。

投資有価証券

100,000

持分法による投資利益

(当期純利益)

100,000

(5) 製造設備の減価償却による未実現利益の実現 5,000(400,000×1/20×25%)と、これに対

応する繰延税金資産の取崩し 2,300(5,000×46%)を計上する。

投資有価証券

5,000

売上高(P社)

(減価償却による利益の実現)

5,000

法人税等調整額(P社)

2,300

繰延税金資産(P社)

2,300

(6) A社の棚卸資産 100,000 に含まれるP社の未実現利益は、40,000(100,000×40%)で、そ

のP社持分額は 10,000(40,000×25%)であり、これを控除する。この繰延税金資産 4,600

(10,000×46%)を計上する。

売上高(P社)

(未実現利益消去)

10,000

投資有価証券

(棚卸資産)

10,000

繰延税金資産(P社)

4,600

法人税等調整額(P社)

4,600

[設例4]

- 61 -

(7) 投資有価証券の貸方純修正額(上記(1)から(6)までの仕訳のうち投資有価証券の額の合計

額)255,000(計算表 4-1 の利益剰余金残高△91,700 から連結会社の繰延税金資産残高163,300

を差し引いたものと一致する。)が、投資額 250,000 を超えた部分を「持分法適用に伴う負債」

に組み替える。

投資有価証券

5,000

持分法適用に伴う負債

5,000

2.連結修正仕訳(上記1の合計仕訳)

固定資産売却益

250,000

持分法による投資利益

100,000

売上高

105,000

法人税等調整額

163,300

繰延税金資産

163,300

投資有価証券

250,000

持分法適用に伴う負債

5,000

[設例4]

- 62 -

<計算表 4-1> A社に対する持分計算表(第1期)

摘 要

P社持分

投資額

連結会社

利益剰余金

資本金

利益剰余金

取得後

合 計

固定資産売却益

売上高

繰延税金

a

b

c=a+b

d

e

f=e×46%

g=c-d+e+f

X0 年4月1日(25%)

250,000

250,000

250,000

0

土地未実現利益

-250,000

115,000

-135,000

製造設備未実現利益

-100,000

46,000

-54,000

当期純利益

100,000

100,000

減価償却による実現

5,000

-2,300

棚卸資産未実現利益

-10,000

4,600

計

100,000

100,000

-5,000

2,300

97,300

X1 年3月 31 日(25%)

250,000