- 155 -

<設例全般の留意点について>

・以下の設例は、本適用指針で示された内容についての理解に資するため、参考として示された

ものであり、仮定として示された前提条件の記載内容は、経済環境や各企業の実情等に応じて

異なることとなる。

・簡便化のため、特に断りのない限り、税効果は考慮していない。

・払込資本と表記している箇所は、貸借対照表項目に置き換えると資本金又は資本剰余金(資本準

備金又はその他資本剰余金)となる。具体的にどの項目を増加させるかは、会社法の定めによる

ことになる。

- 156 -

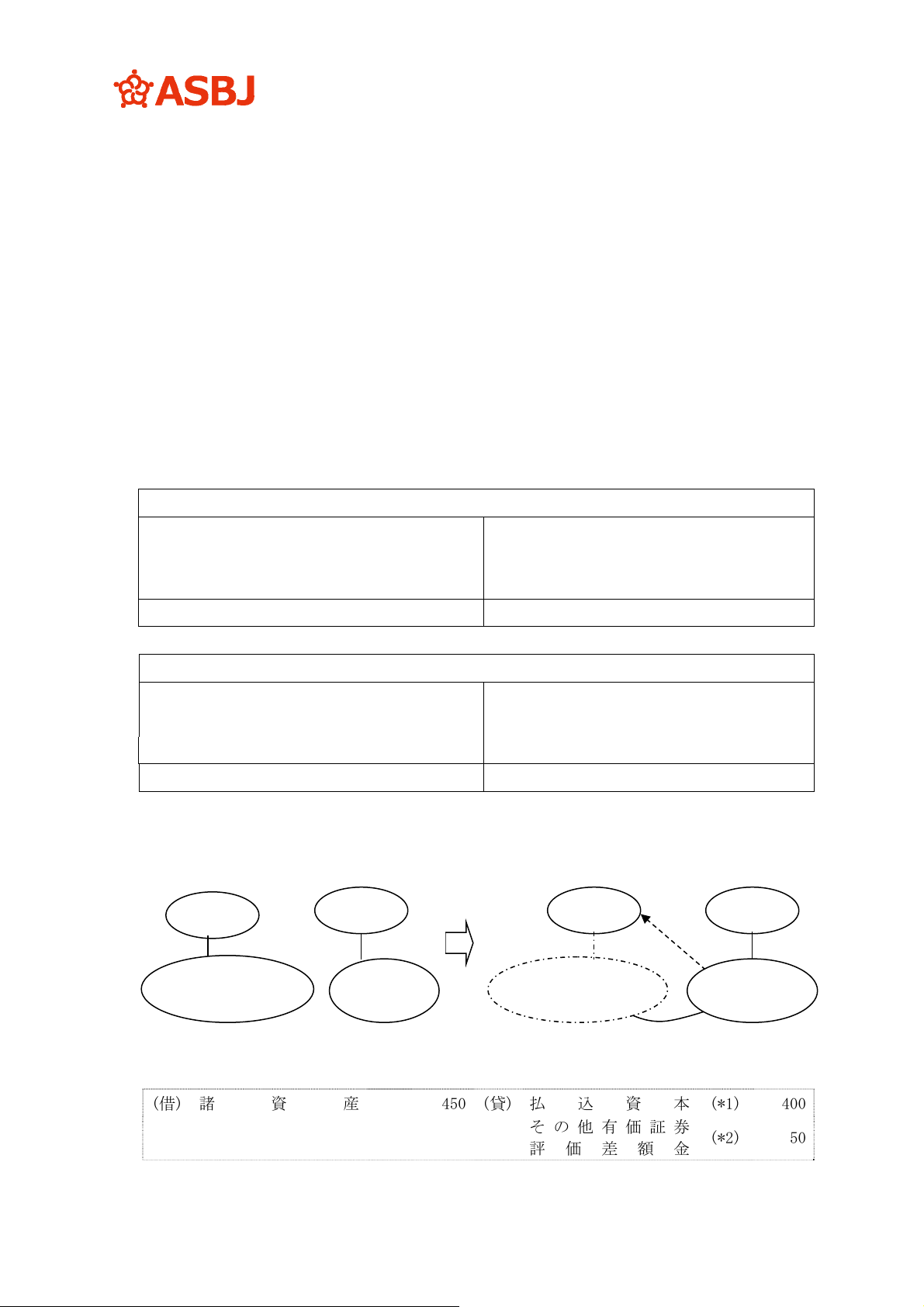

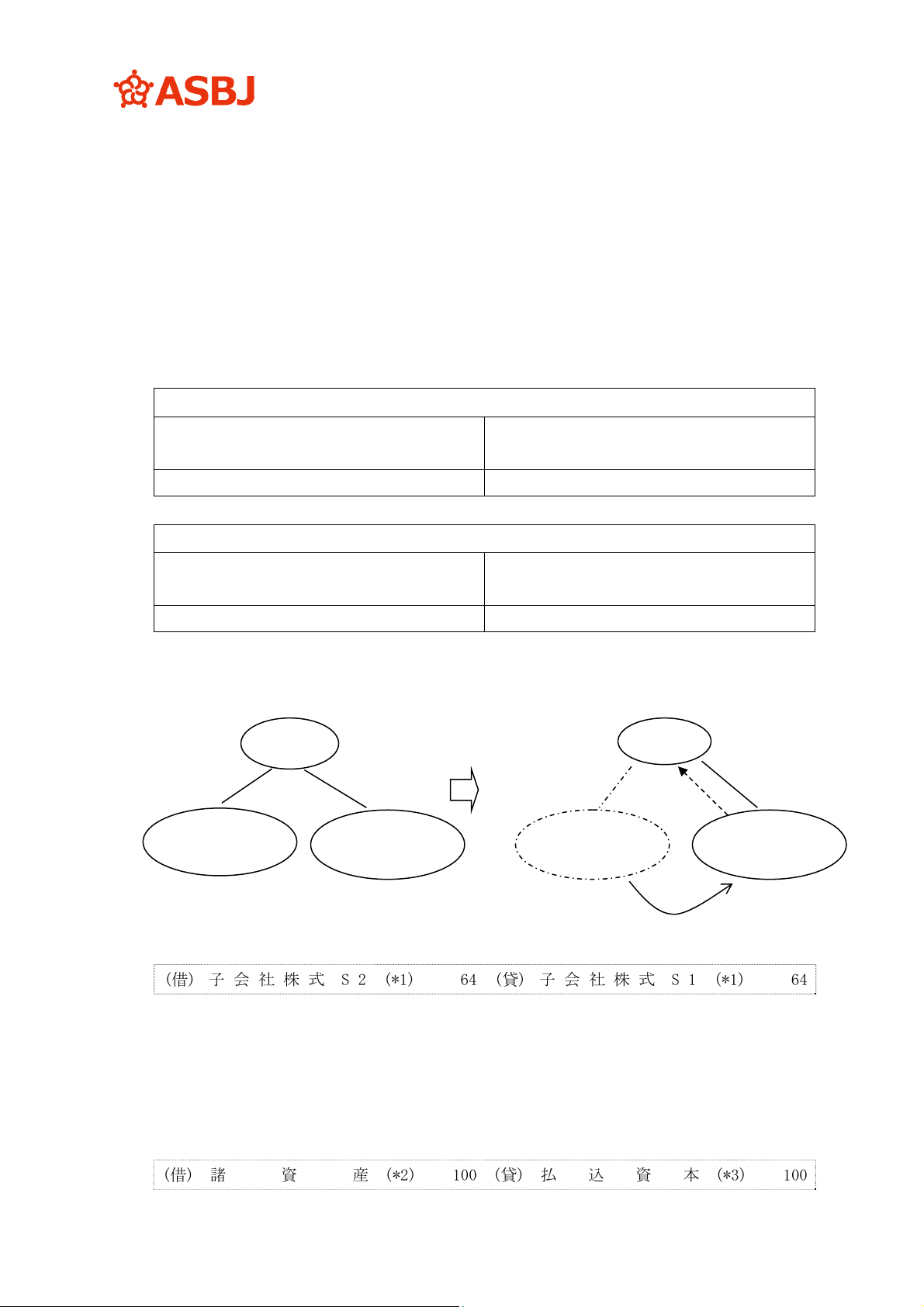

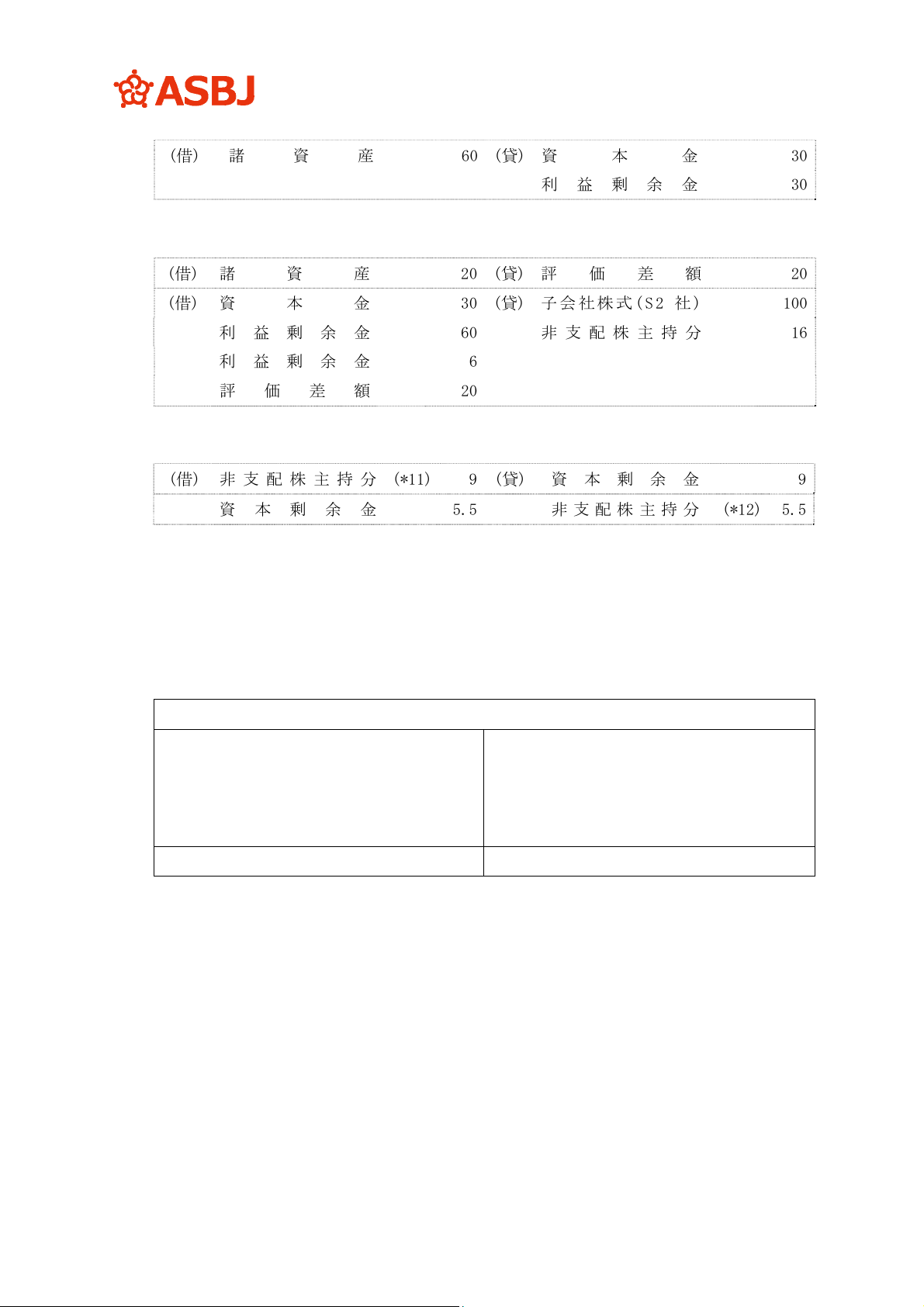

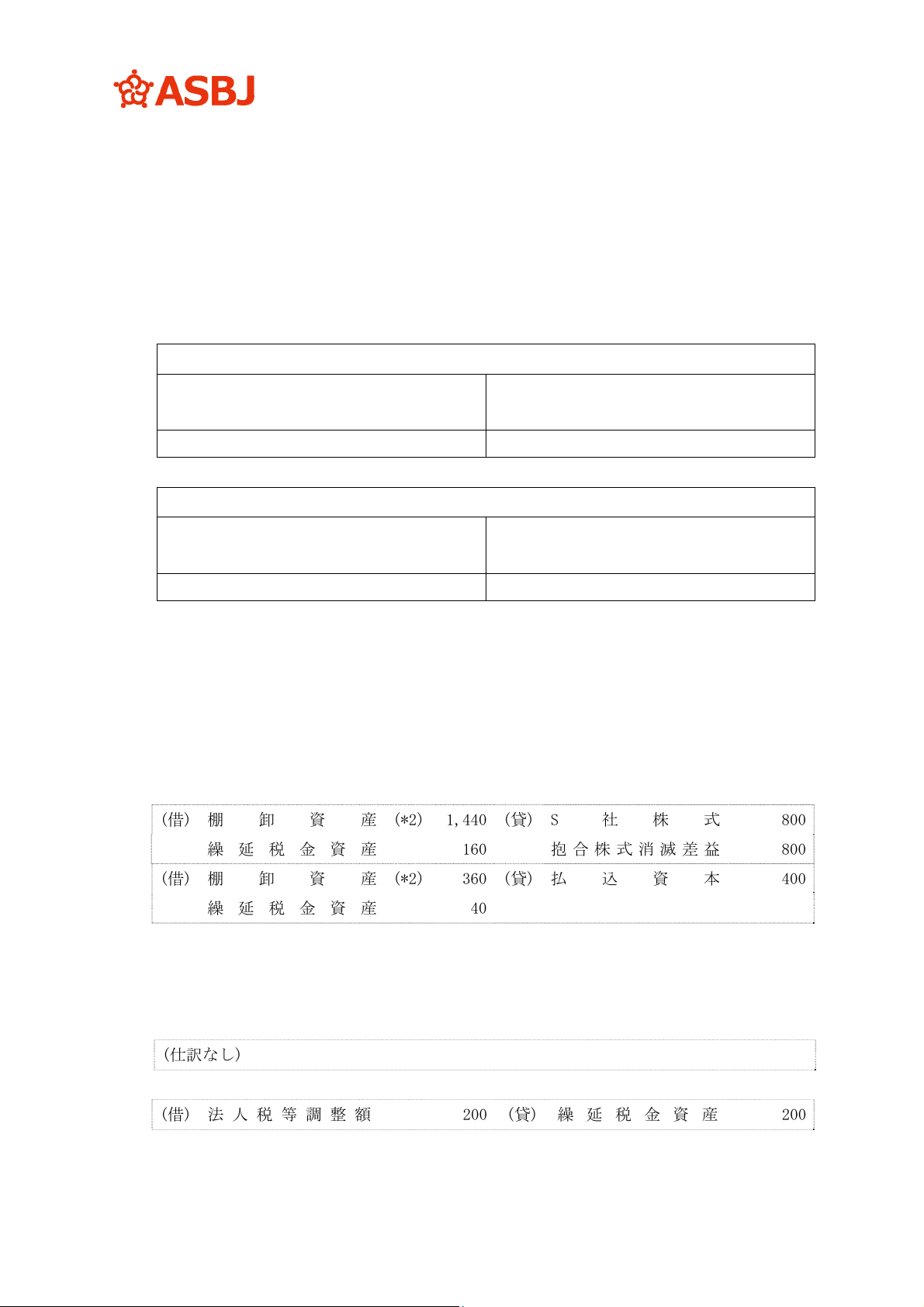

()

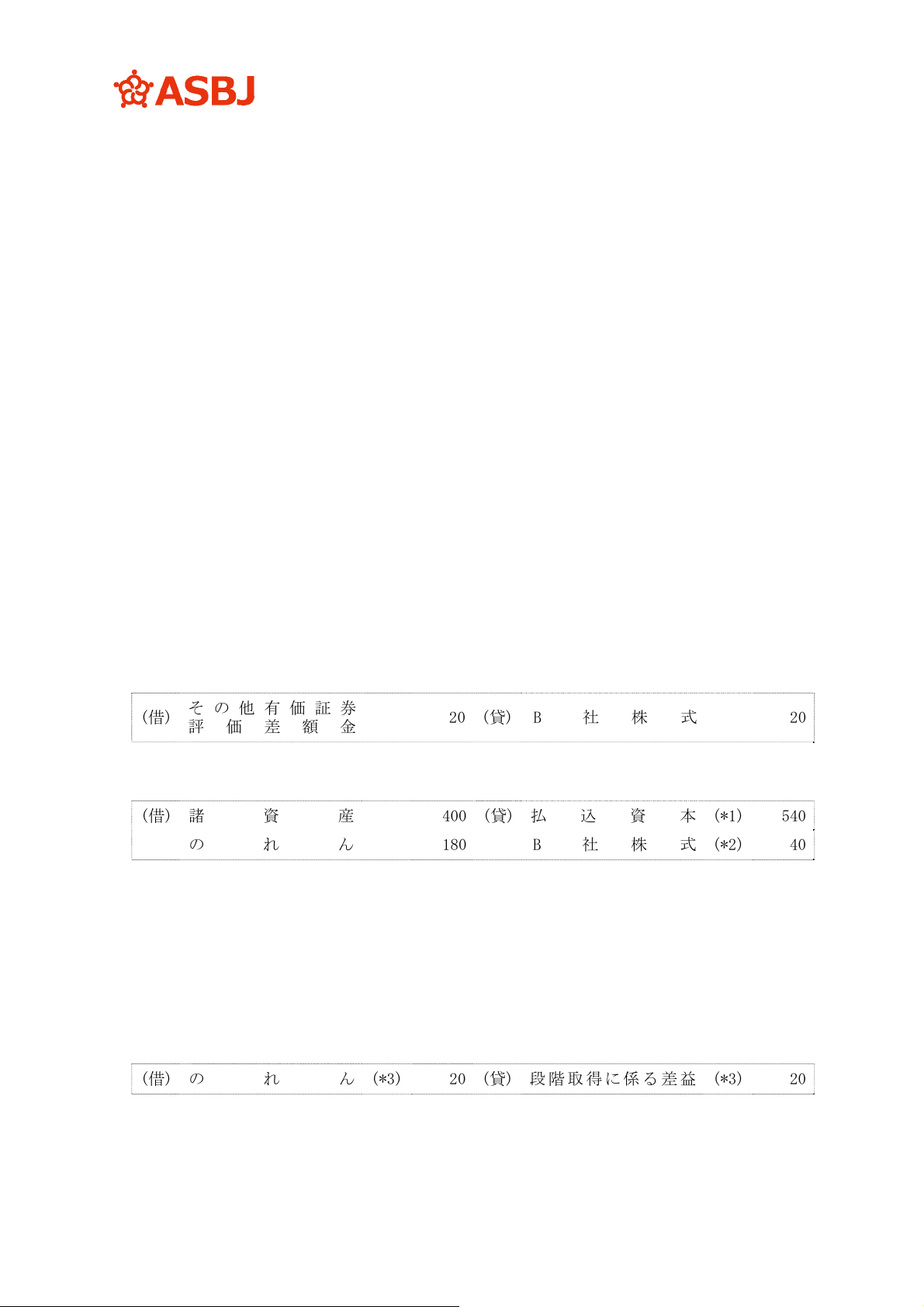

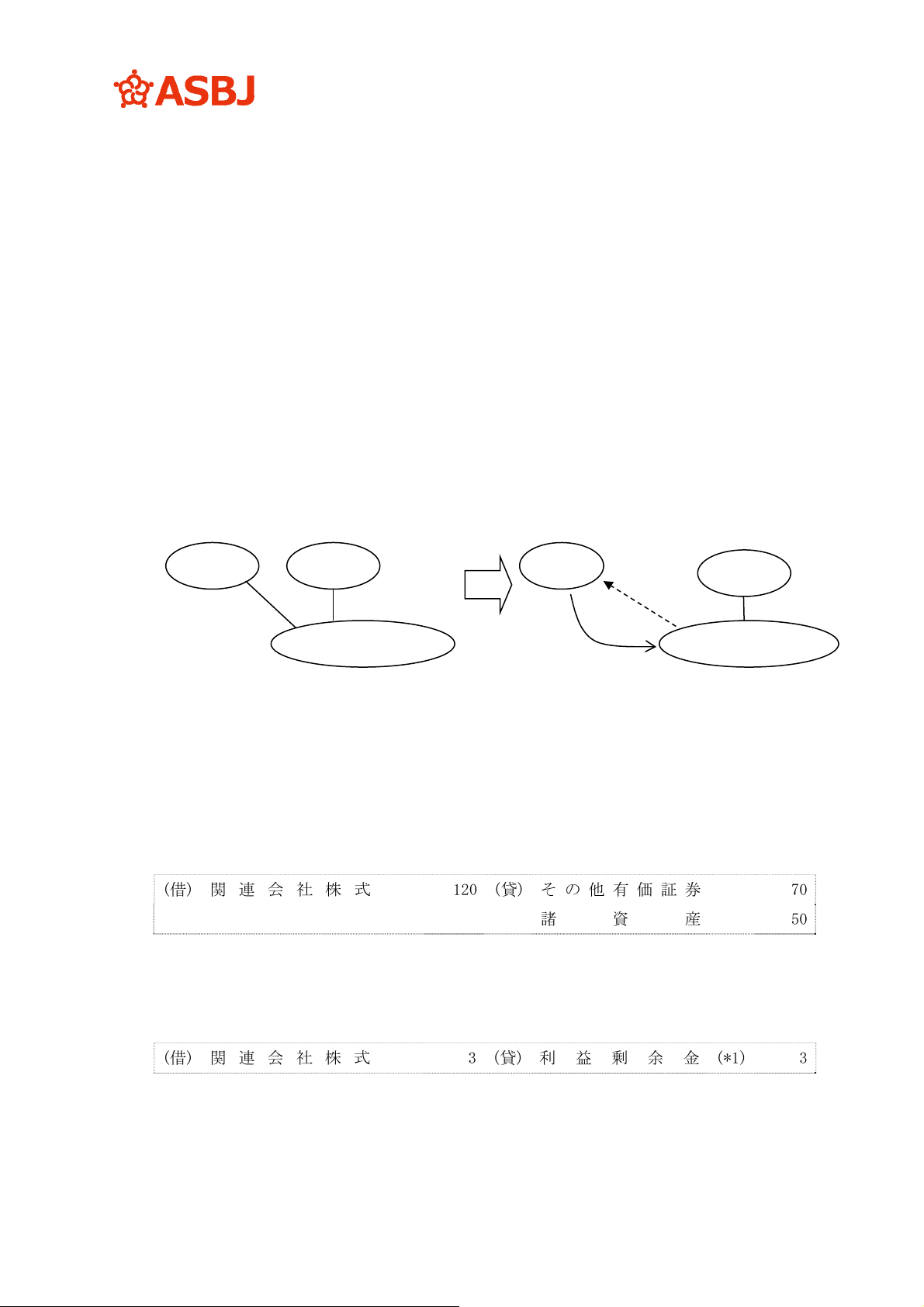

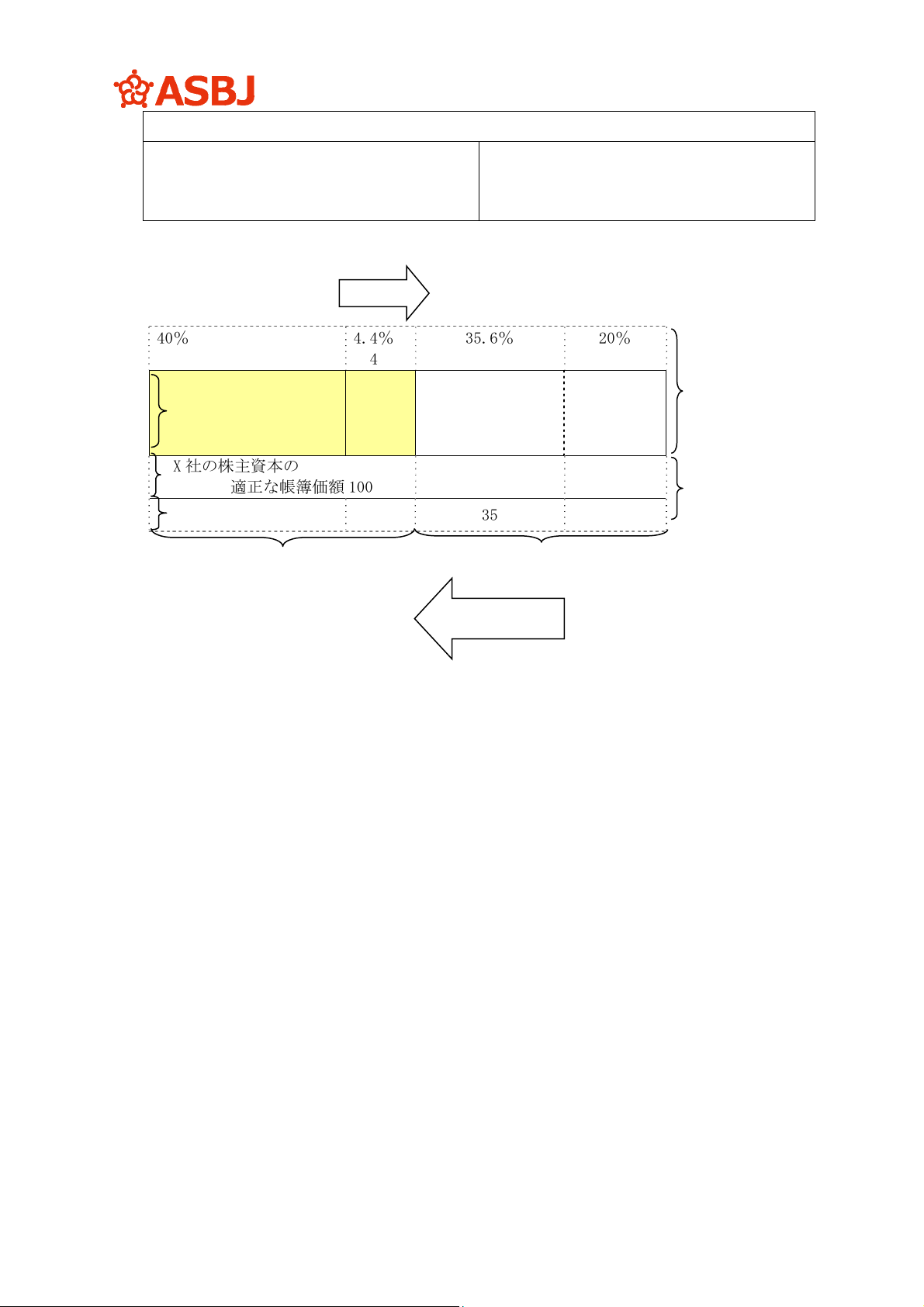

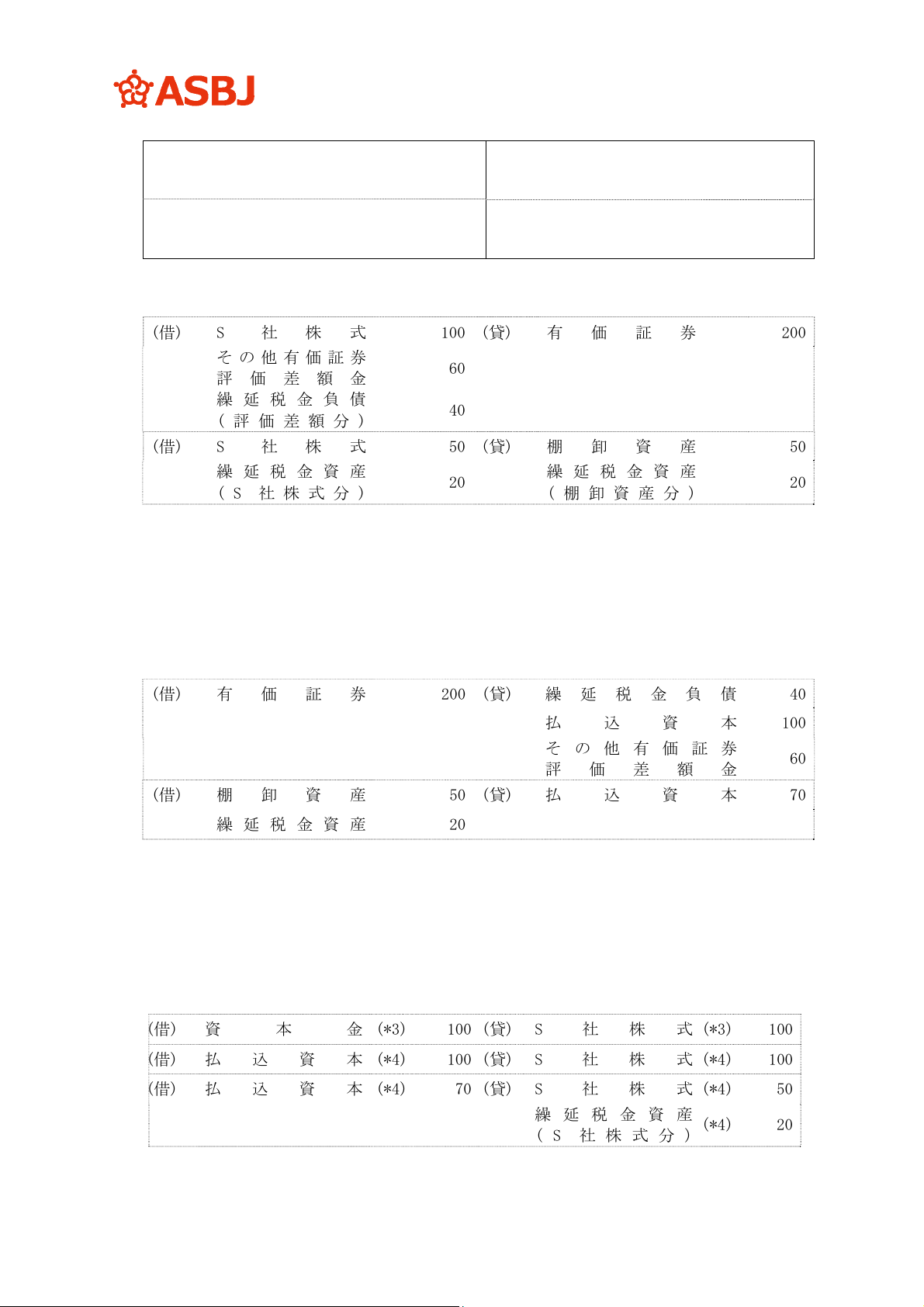

1. 被取得企業の株式をその他有価証券に分類していた場合

(1) 前提条件

① A 社(公開企業 決算日 3 月 31 日)と B 社(公開企業)は次の条件で合併に合意した。

・吸収合併存続会社:A 社、吸収合併消滅会社:B 社

・合併期日(企業結合日):4 月 1 日

・B 社株主に対して割り当てる A 社の株式数 18 株

② 当該企業結合は取得とされ、取得企業は A 社となった。

③ A 社は過年度に B 社株式を 1 株当たり 4 で 10 株(B 社の議決権比率 10%)取得し、その他有

価証券(帳簿価額 40)としている。

④ その他の条件

・合併期日(企業結合日)における A 社の株価:1 株当たり 30

・合併期日(企業結合日)における B 社の株価:1 株当たり 6

・決算日における B 社の株価:1 株当たり 6

・合併期日(企業結合日)における B 社の識別可能資産の時価:400

(2) 企業結合日における取得企業 A 社の会計処理

① 個別財務諸表上の会計処理

(借)

その他有価証券

評価差額金

20 (貸) B 社 株 式 20

・期末に時価評価されている B 社株式の時価評価差額(20=(@6-@4)×10 株)を振り戻す。

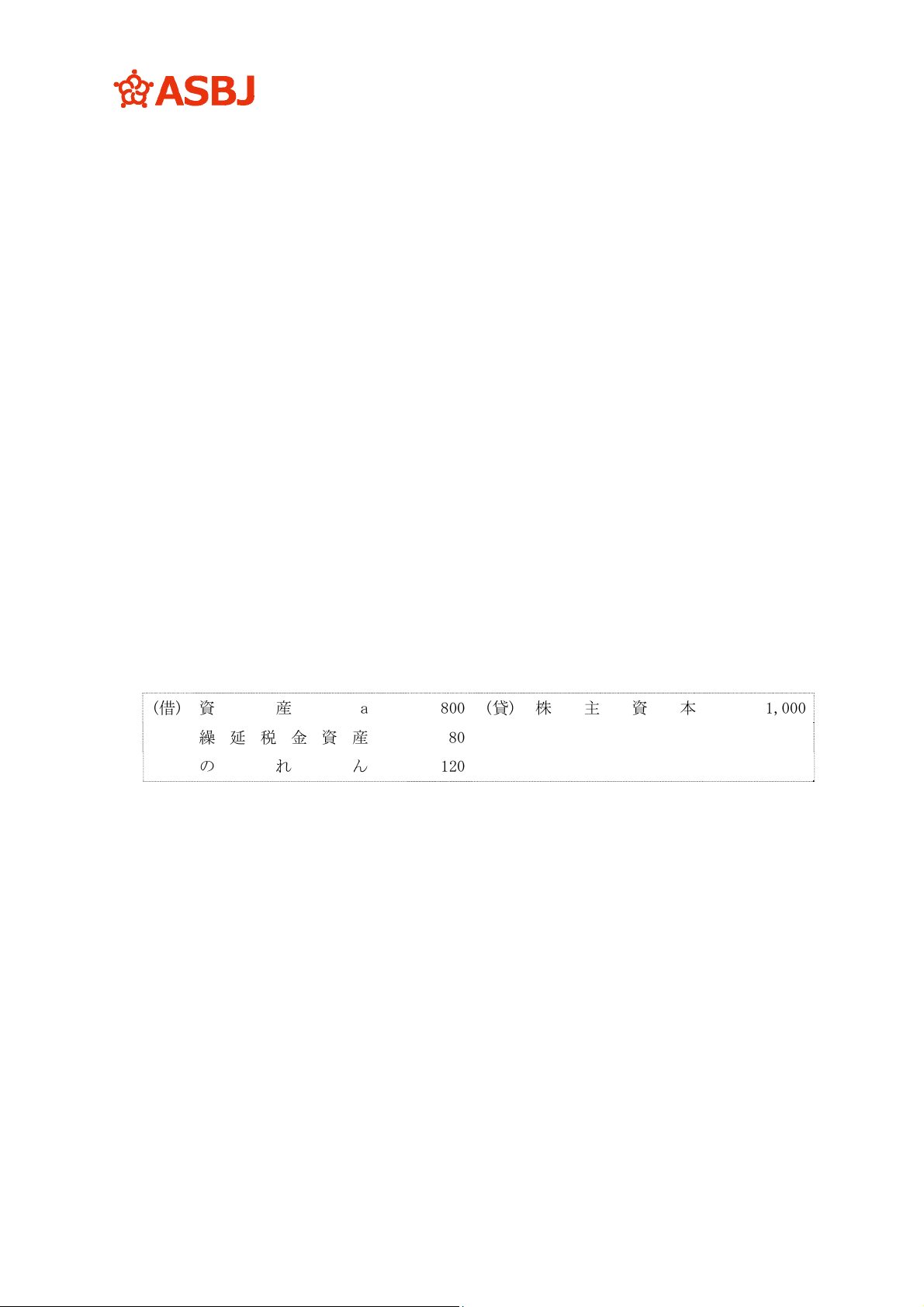

(借) 諸 資 産 400(貸)払込資本 (*1) 540

の れ ん 180 B 社 株 式 (*2) 40

・取得原価の算定:

540(@30(合併期日の A 社の株価)×18 株(B 社株主に対する割当株式数))(*1)+40(企業結合日

直前に A 社が保有していた B 社株式の帳簿価額)(*2)=580(第 46 項参照)。

・取得原価の配分額:400(企業結合日における B 社の識別可能資産の時価を基礎として配分)

・のれんの算定:180(取得原価 580 と取得原価の配分額 400 との差額)

② 連結修正仕訳

(借) の れ ん (*3) 20 (貸) 段階取得に係る差益 (*3) 20

・A 社は B 社株式を保有していたため、その時価 60(=@6×10 株)と適正な帳簿価額 40 との

差額 20(*3)を損益とし、これに見合う金額は、のれんの修正として処理する(第 46-2 項参照)。

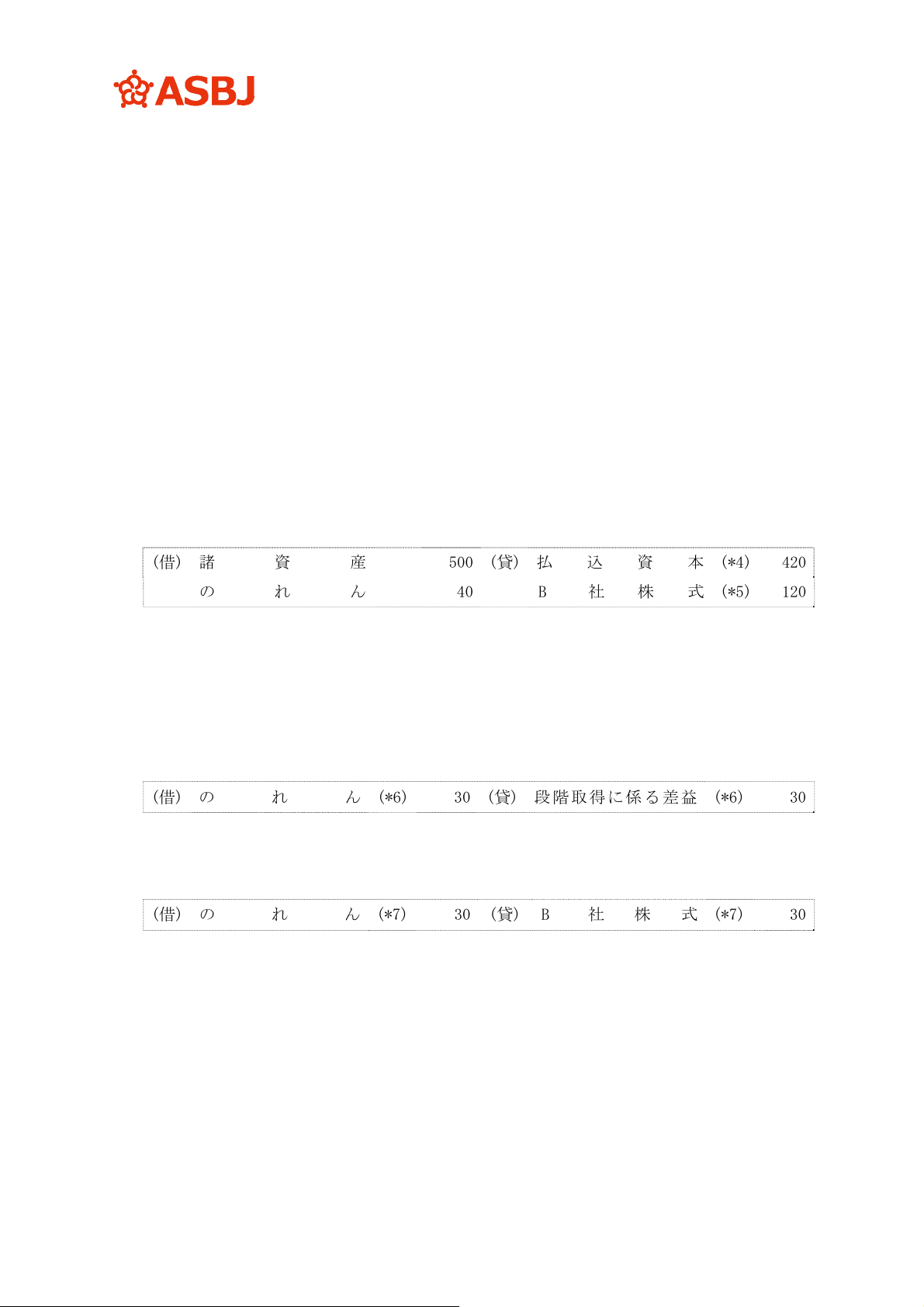

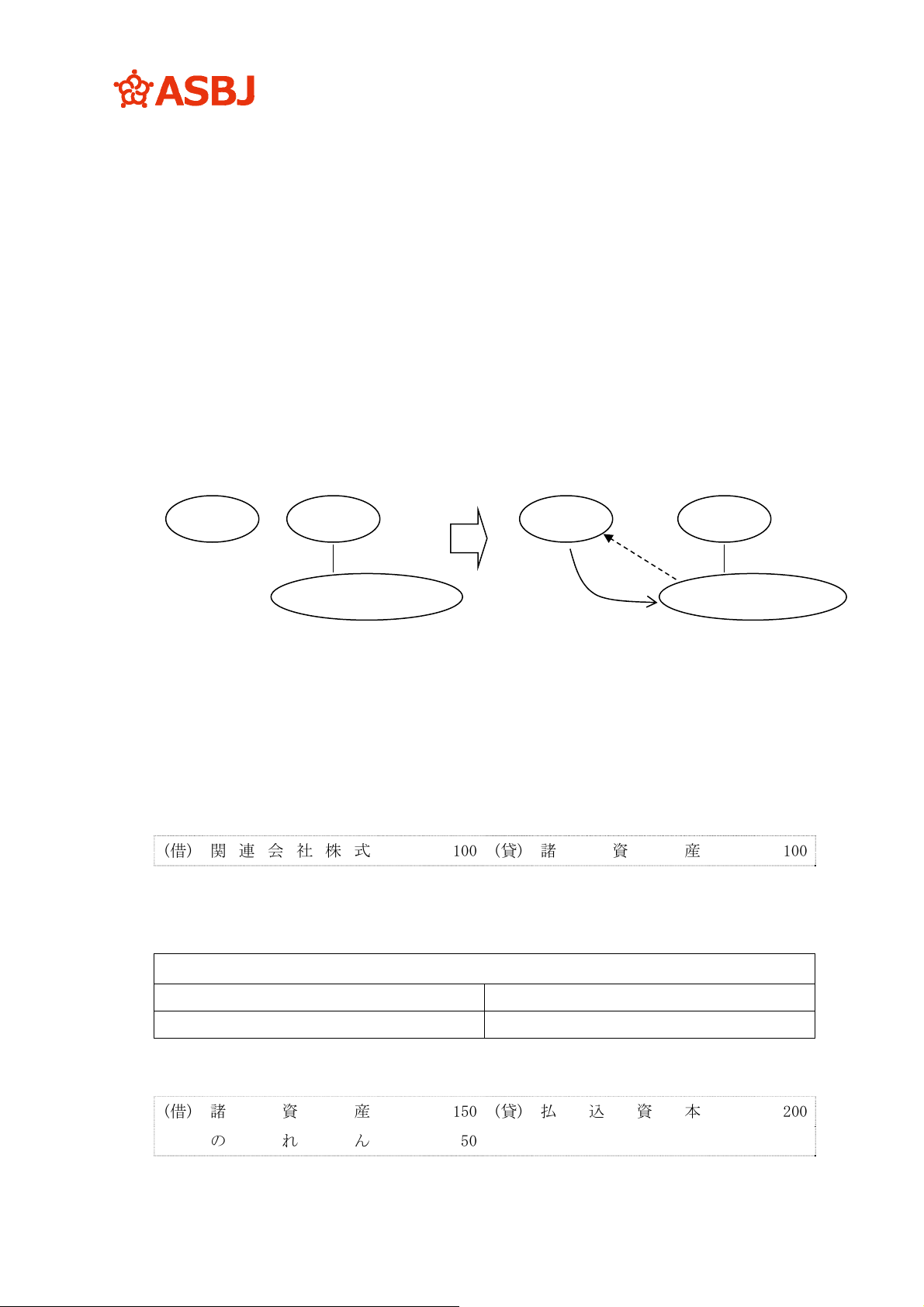

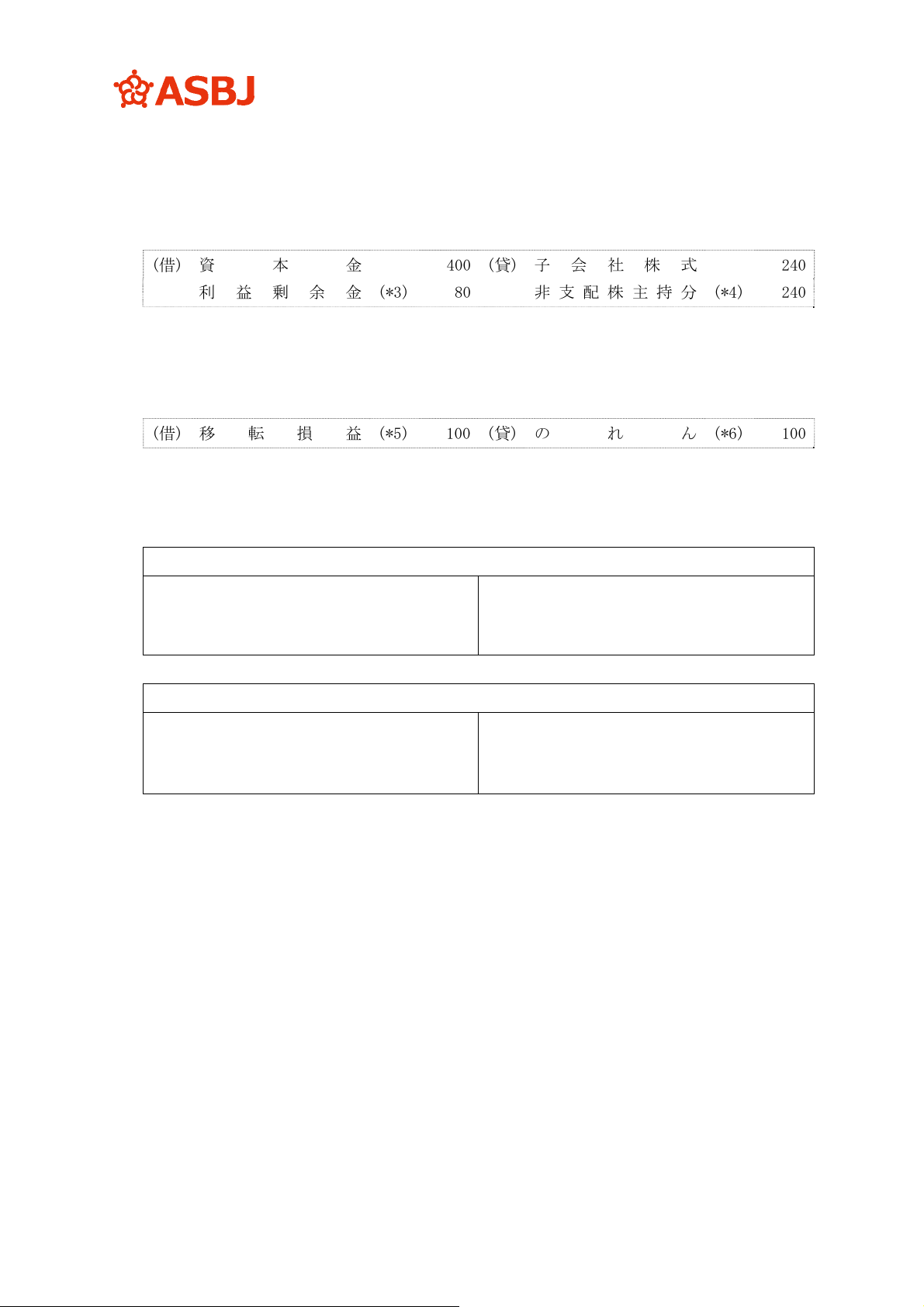

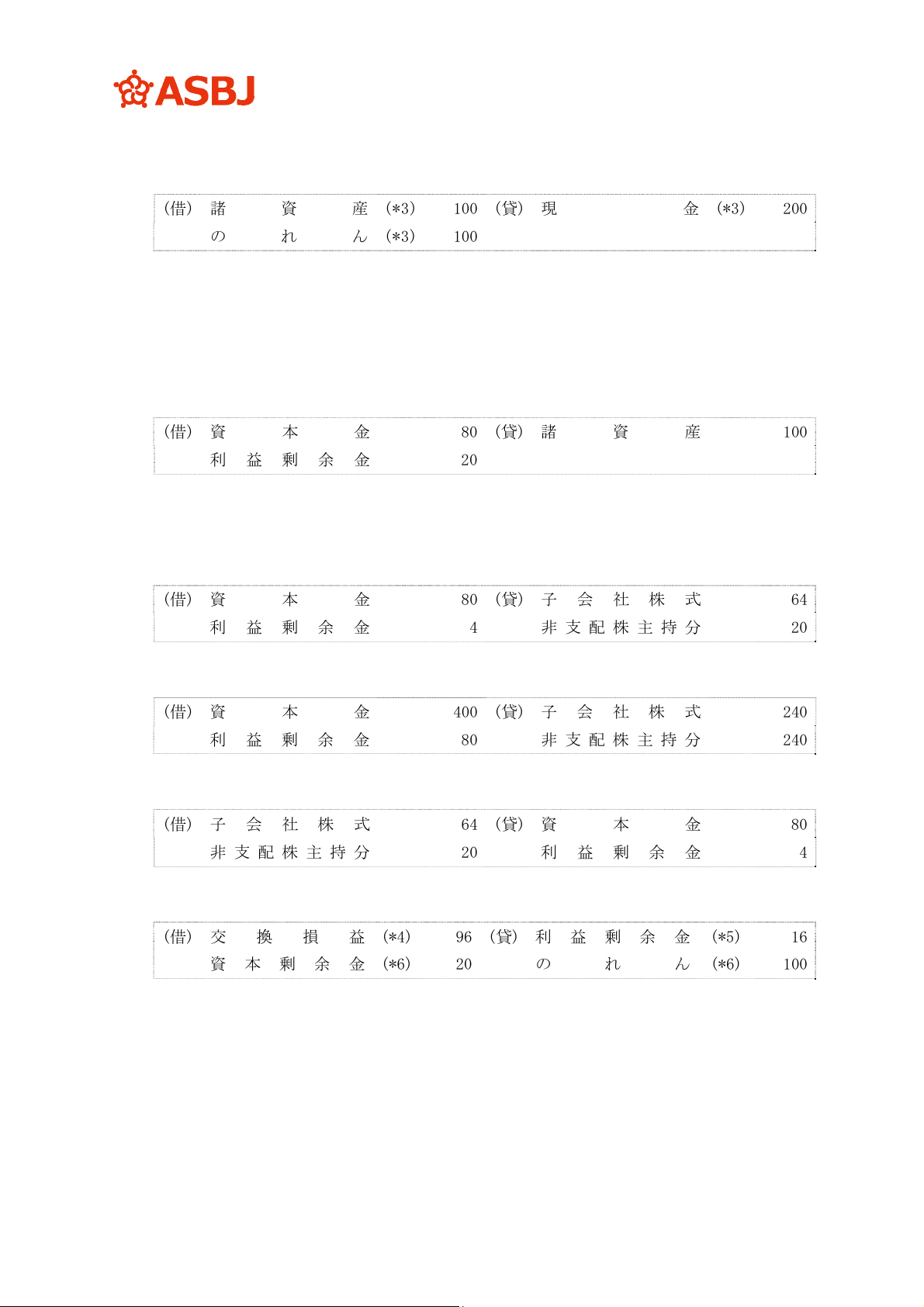

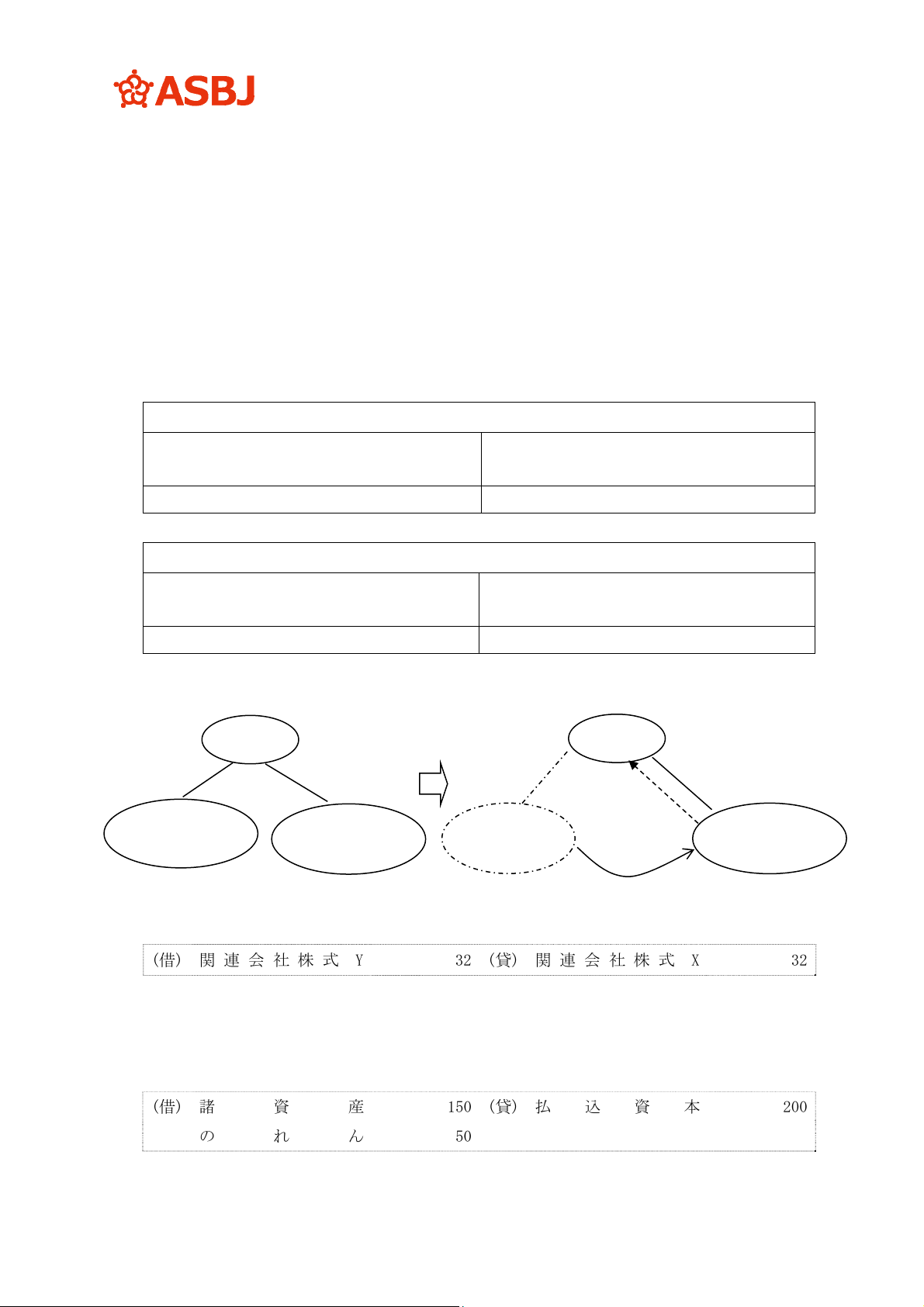

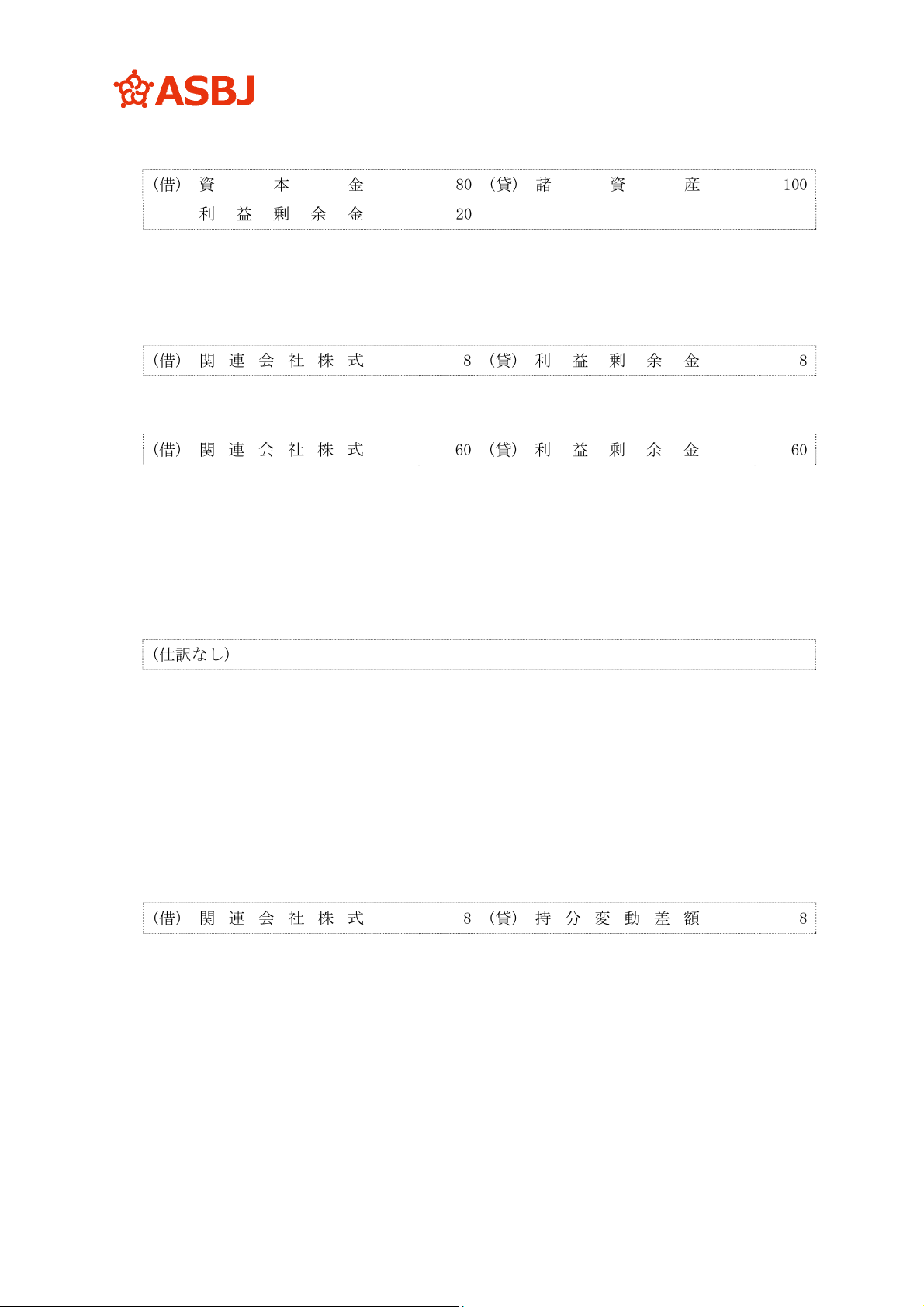

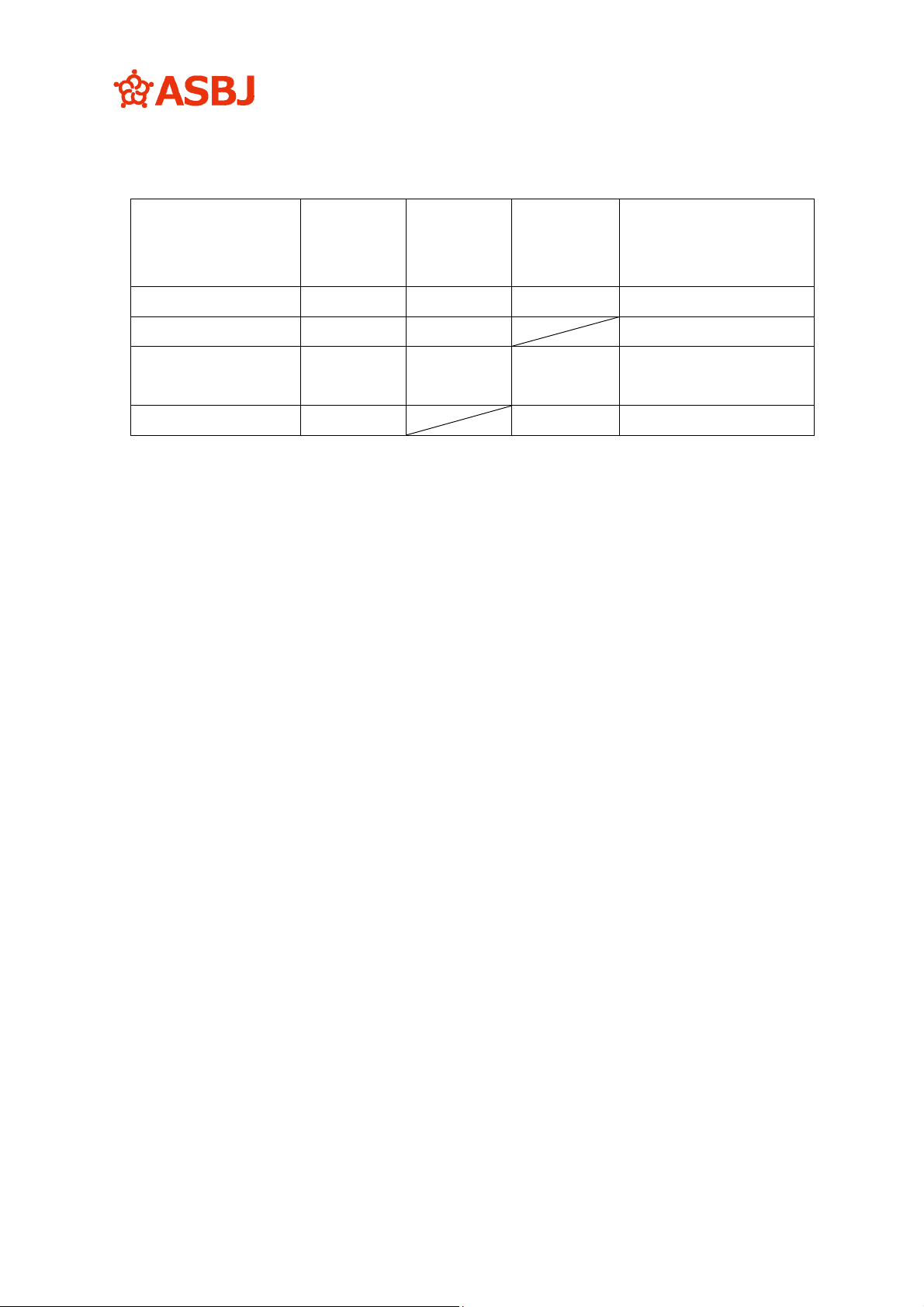

2. 被取得企業の株式を関連会社株式に分類していた場合(関連会社との合併)

(1) 前提条件

- 157 -

① A 社(公開企業 決算日 3 月 31 日)と B 社(A 社の関連会社)は次の条件で合併に合意した。

・吸収合併存続会社:A 社、吸収合併消滅会社:B 社

・合併期日(企業結合日):4 月 1 日

・B 社株主に対して割り当てる A 社の株式数 14 株

② 当該企業結合は取得とされ、取得企業は A 社となった。

③ A 社は過年度に B 社株式を 1 株当たり 4 で 30 株(B 社の議決権比率 30%)取得し、関連会社

株式(帳簿価額 120)としている。A 社の連結財務諸表において、B 社に対する合併期日(企業

結合日)直前の持分法による評価額は 150 であった。

④ その他の条件

・合併期日(企業結合日)における A 社の株価:1 株当たり 30

・合併期日(企業結合日)における B 社の株価:1 株当たり 6

・合併期日(企業結合日)における B 社の識別可能資産の時価:500

(2) 企業結合日における取得企業 A 社の会計処理

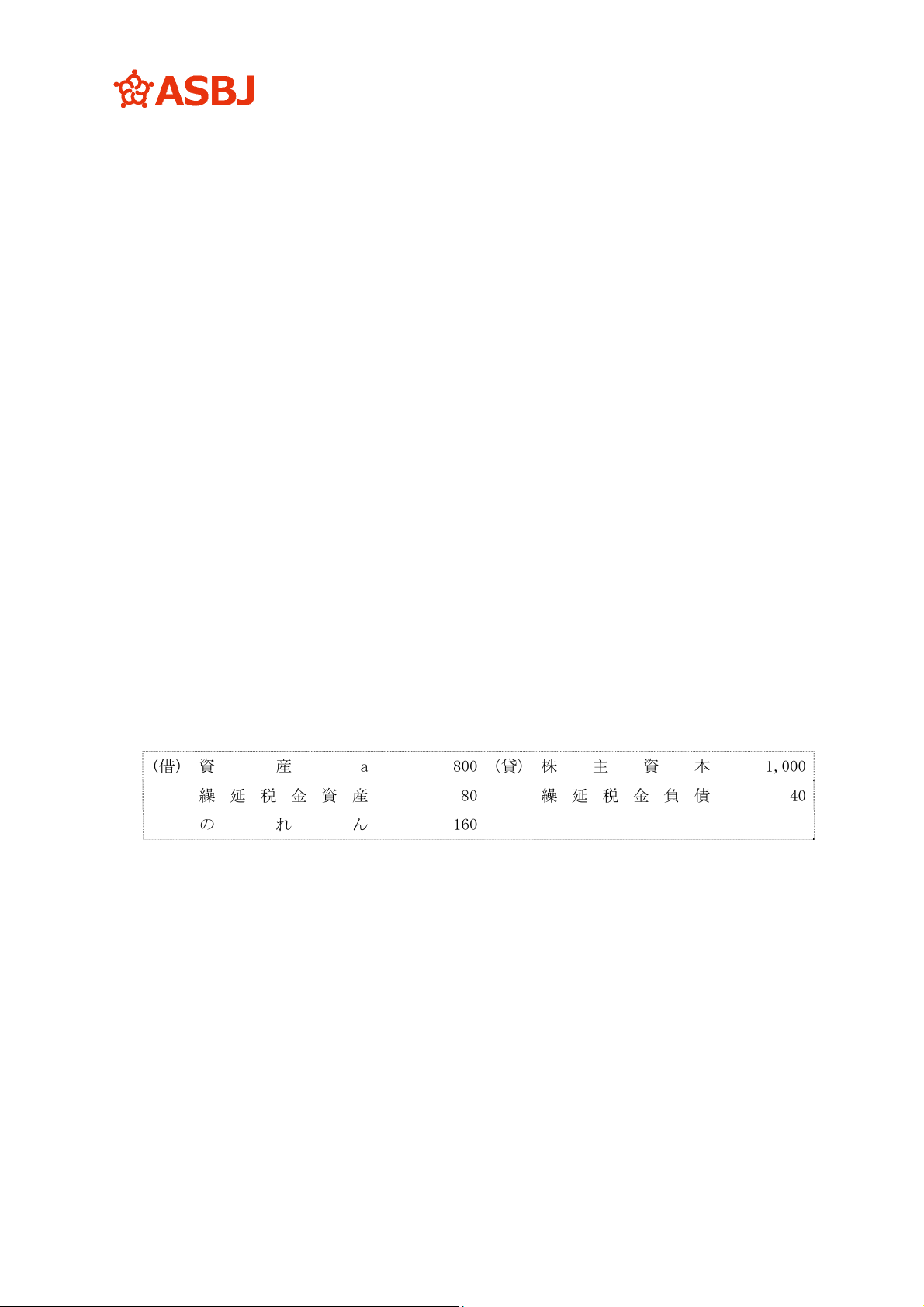

① 個別財務諸表上の会計処理

(借) 諸 資 産 500(貸)払込資本 (*4) 420

の れ ん 40 B 社 株 式 (*5) 120

・取得原価の算定:

420(@30(合併期日の A 社の株価)×14 株(B 社株主に対する割当株式数))(*4)+120(企業結

合日直前に A 社が保有していた B 社株式の帳簿価額)(*5)=540(第 46 項参照)。

・取得原価の配分額:500(企業結合日における B 社の識別可能資産の時価を基礎として配分)

・のれんの算定:40(取得原価 540 と取得原価の配分額 500 との差額)

② 連結修正仕訳

(借) の れ ん (*6) 30 (貸) 段階取得に係る差益 (*6) 30

・A 社は持分法適用関連会社 B 社と企業結合したため、持分法による評価額 150 と合併期日

の時価 180(=@6×30 株)との差額 30(*6)を損益とし、これに見合う金額は、のれんの修正

として処理する(第 46-2 項参照)。

(借) の れ ん (*7) 30 (貸) B 社 株 式 (*7) 30

・合併期日(企業結合日)において消滅することとなる関連会社株式について、合併期日直前

における個別財務諸表上の帳簿価額 120 と持分法による評価額 150 との差額 30(*7)を、の

れんの修正として会計処理する(第 46-2 項参照)。

- 158 -

1. 将来の業績に依存する条件付取得対価の場合

(1)-1 対価の追加的な交付又は引渡しが行われる場合

① 前提条件

X1 年 9 月 30 日、A 社(3 月決算)及び B 社(12 月決算)は、A 社が B 社を株式交換により完全子

会社化する(企業結合日は X2 年 4 月 1 日)ことについて、それぞれの株主総会で承認を受けた。

企業結合日において認識されたのれんの金額は 50 であった。

企業結合契約において、B 社の X2 年 12 月 31 日終了事業年度の経常利益が 500 を上回った場

合には、A 社はその時点の時価相当額が 100 となる A 社株式を B 社株主に対して追加で交付す

る条項が含まれている。

X3 年 3 月 31 日に B 社の X2 年 12 月 31 日終了事業年度の経常利益は 1,000 となることが確実

となったため、A 社は旧 B 社株主に対して A 社株式を追加交付することとなった。A 社は、X3

年 4 月中に当該株式を旧 B 社株主に対して追加交付した。

なお、のれんの償却期間は 10 年とする。

② X3 年 3 月 31 日の A 社の連結財務諸表上の会計処理

(借) の れ ん 90 (貸) 未 払 金 (*1) 100

のれん償却 10

(*1) 株式発行時に払込資本へ振り替える。

A 社は、条件付取得対価の交付が確実となり、その時価が合理的に決定可能となった時点で、

支払対価を取得原価として追加的に認識するとともに、のれんを追加的に認識する又は負のの

れんを減額する。追加的に認識する又は減額するのれん又は負ののれんは、企業結合日(X2 年 4

月 1 日)時点で認識又は減額されたものと仮定して計算し、追加認識又は減額する事業年度以前

に対応する償却額は損益として処理する(第 47 項(1)参照)。

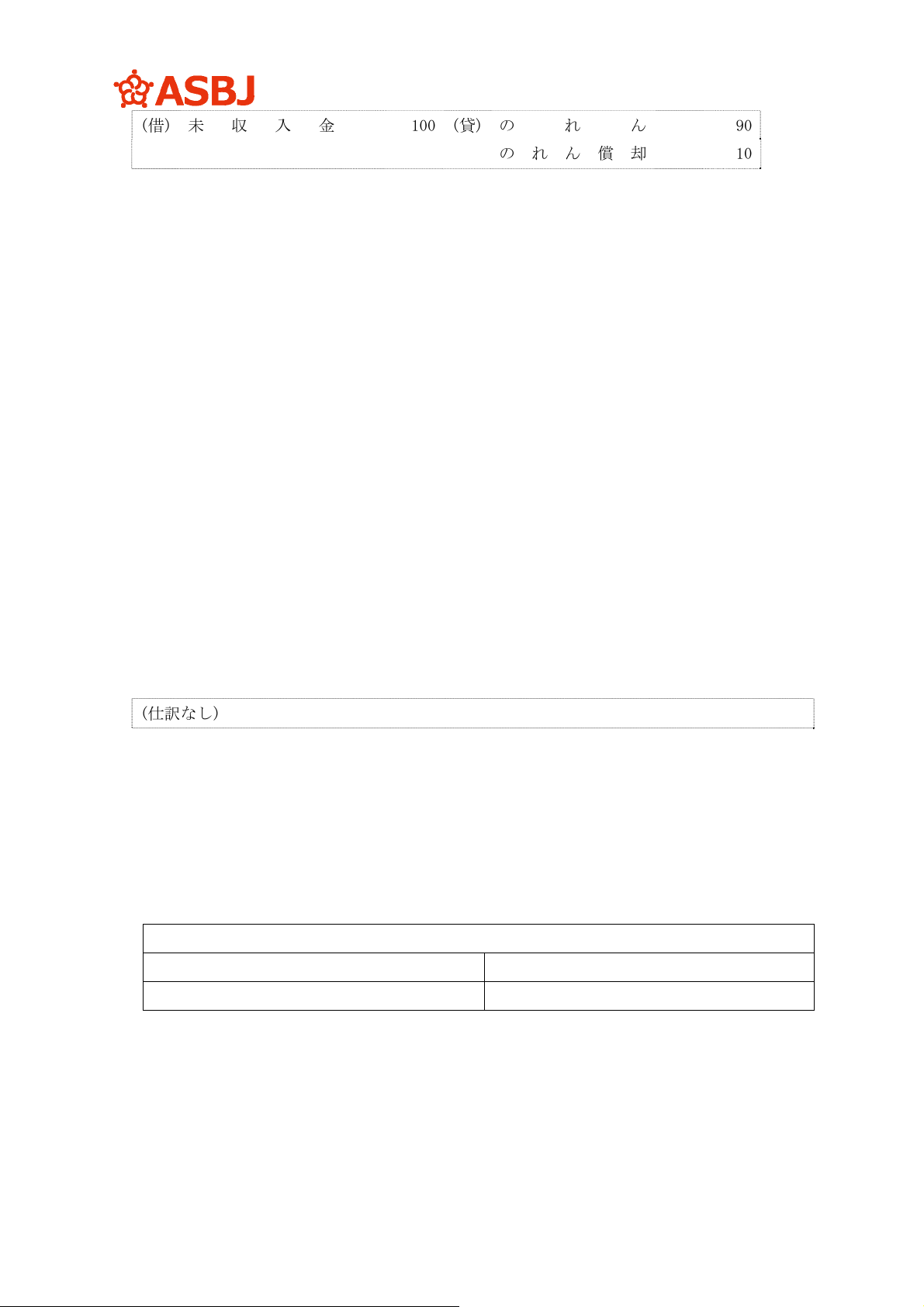

(1)-2 対価の返還が行われる場合

① 前提条件

X1 年 9 月 30 日、A 社(3 月決算)は B 社(12 月決算)の株主と、A 社が現金を対価とする株式の

取得により B 社を完全子会社化することについて合意した(株式の譲渡日は X2 年 4 月 1 日)。企

業結合日において認識されたのれんの金額は 150 であった。

株式譲渡契約において、取得対価の支払は X2 年 4 月 1 日に行われるものの、B 社の X2 年 12

月 31 日終了事業年度の経常利益が 1,000 を下回った場合には、A 社は B 社株主に支払った当初

の取得対価の金額から 100 の返還を現金で受ける条項が含まれている。

X3 年 3 月 31 日に、B 社の X2 年 12 月 31 日終了事業年度の経常利益は 500 となることが確実

となったため、A 社は旧 B 社株主から 100 の返還を受けることとなった。その後、A 社は X3 年

4 月中に 100 の返還を受けた。

なお、のれんの償却期間は 10 年とする。

② X3 年 3 月 31 日の A 社の連結財務諸表上の会計処理

- 159 -

(借) 未収入金 100(貸)の れ ん

90

のれん償却 10

A 社は、条件付取得対価の返還が確実となり、その時価が合理的に決定可能となった時点で、

返還される対価を取得原価から減額し、のれんを減額する又は負ののれんを追加的に認識する。

追加的に認識する又は減額するのれん又は負ののれんは、企業結合日(X2 年 4 月 1 日)時点で認

識又は減額されたものと仮定して計算し、追加認識又は減額する事業年度以前に対応する償却

額は損益として処理する(第 47 項(1)参照)。

2. 特定の株式又は社債の市場価格に依存する条件付取得対価の場合

(1) 株式を追加交付する場合

① 前提条件

X1 年 9 月 30 日、A 社及び B 社(いずれも公開企業で決算日は 3 月 31 日)は、A 社が B 社を株

式交換により完全子会社化する(企業結合日は X2 年 4 月 1 日)ことについて、それぞれの株主

総会で承認を受けた。

企業結合契約において、企業結合日後 1 年経過時点における A 社の株価が契約に定めた株価

を下回っている場合には、A 社は B 社株主が不利益を被らないように(当初合意した価額を維

持するように)B 社株主に対して追加で A 社株式を発行する条項が含まれていたものとする。

X3 年 4 月 1 日現在において、A 社の株価が契約に定めた株価を下回っていたため、A 社株式

の追加交付が確実となったとする。

② X3 年 3 月 31 日の A 社の連結財務諸表上の会計処理

(仕訳なし)

企業結合の対価総額は変わらないため、会計処理は不要であり、発行する株式数を増加させ

るだけである。

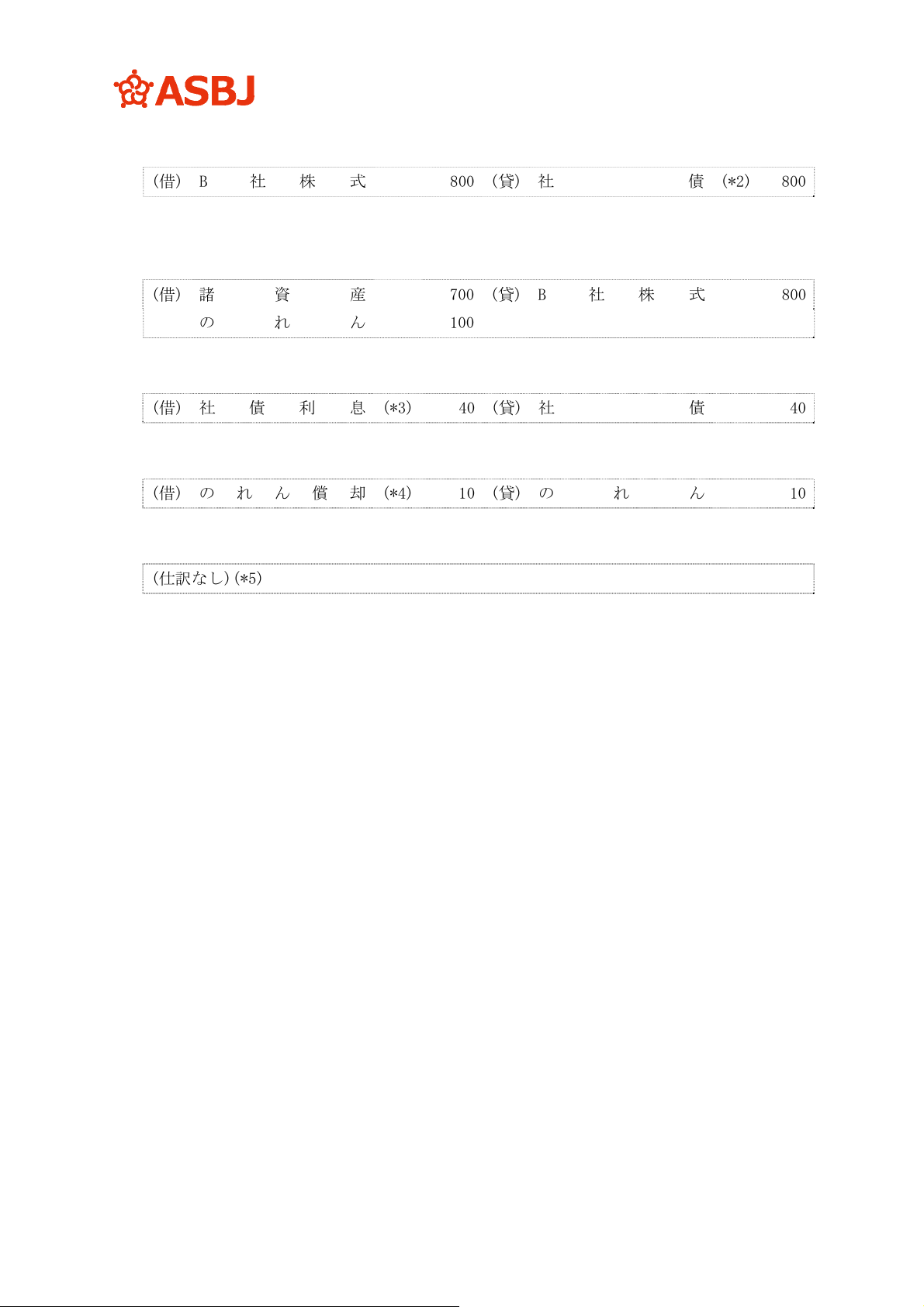

(2) 社債を追加交付する場合

① 前提条件

X2 年 4 月 1 日に A 社は社債(額面 100、時価 80)10 口を B 社株主に交付して、B 社の発行

済株式のすべてを取得したものとする。また、B 社の X2 年 4 月 1 日の個別貸借対照表は次

のとおりであったとする。

B 社個別貸借対照表

諸資産(時価 700) 500 株主資本 500

合 計 500 合 計 500

さらに企業結合契約において、X3 年 3 月 31 日現在の当該社債の時価総額が 800 未満の場

合、当初の合意した価額 800 を維持するために、A 社は B 社株主に対して追加で社債を交付

する条項が含まれていたものとする。X3 年 3 月 31 日現在において、A 社の社債の時価が契

約に定めた価額を下回っていたため、社債の追加交付が確実となったとする。

なお、時価により交付したことによる A 社の社債の取得価額 800 と社債の額面 1,000 の差

額 200(社債発行差金相当額)は社債償還期間(5 年)で認識(償却)するものとする。

のれんの償却期間は 10 年とする。

- 160 -

② X2 年 4 月 1 日の A 社の個別財務諸表上の会計処理

(借) B 社 株 式 800 (貸) 社 債 (*2) 800

(*2) 交付した社債の時価:@80×10 口=800

③ X2 年 4 月 1 日の A 社の連結修正仕訳

(借) 諸 資 産 700 (貸) B 社 株 式 800

のれん 100

④ X3 年 3 月 31 日の A 社の個別財務諸表上の会計処理

(借) 社債利息 (*3) 40(貸)社 債 40

(*3) X2 年 4 月 1 日交付社債に係る償却原価法による差額の認識(償却):40(=200÷5 年)

(借) のれん償却 (*4) 10(貸)の れ ん 10

(*4) のれん償却:10(=100÷10 年)

(仕訳なし)(*5)

(*5) X3 年 3 月 31 日現在の A 社の交付した社債 10 口の時価総額は 500 であったため、X3 年

3 月 31 日に A 社は額面 100(時価 50)の社債 6 口(=(800-500)÷@50)を追加的に交付し

た。A 社は、条件付取得対価の交付が確実となり、その時価が合理的に決定可能となっ

た時点である X3 年 3 月 31 日に、追加交付する条件付取得対価を、その時点の時価で認

識することになるため、追加交付した社債に係る差額:(100-50)×6 口=300 を X3 年 3

月 31 日現在で算定するが処理は行わず、償却原価法により社債の償還期間について、

将来にわたり翌年度から認識(償却)する。

また、企業結合日(X2 年 4 月 1 日)現在で交付している社債を X3 年 3 月 31 日時点の時

価に修正し、当該修正により生じた X3 年 3 月 31 日現在の社債ディスカウントの増加額

300(=(80-50)×10 口)(社債発行差金相当額)について、X3 年 3 月 31 日時点では処理

を行わず、償却原価法により社債の残存している償還期間について、将来にわたり翌年

度から認識(償却)する(第 47 項(2)参照)。

- 161 -

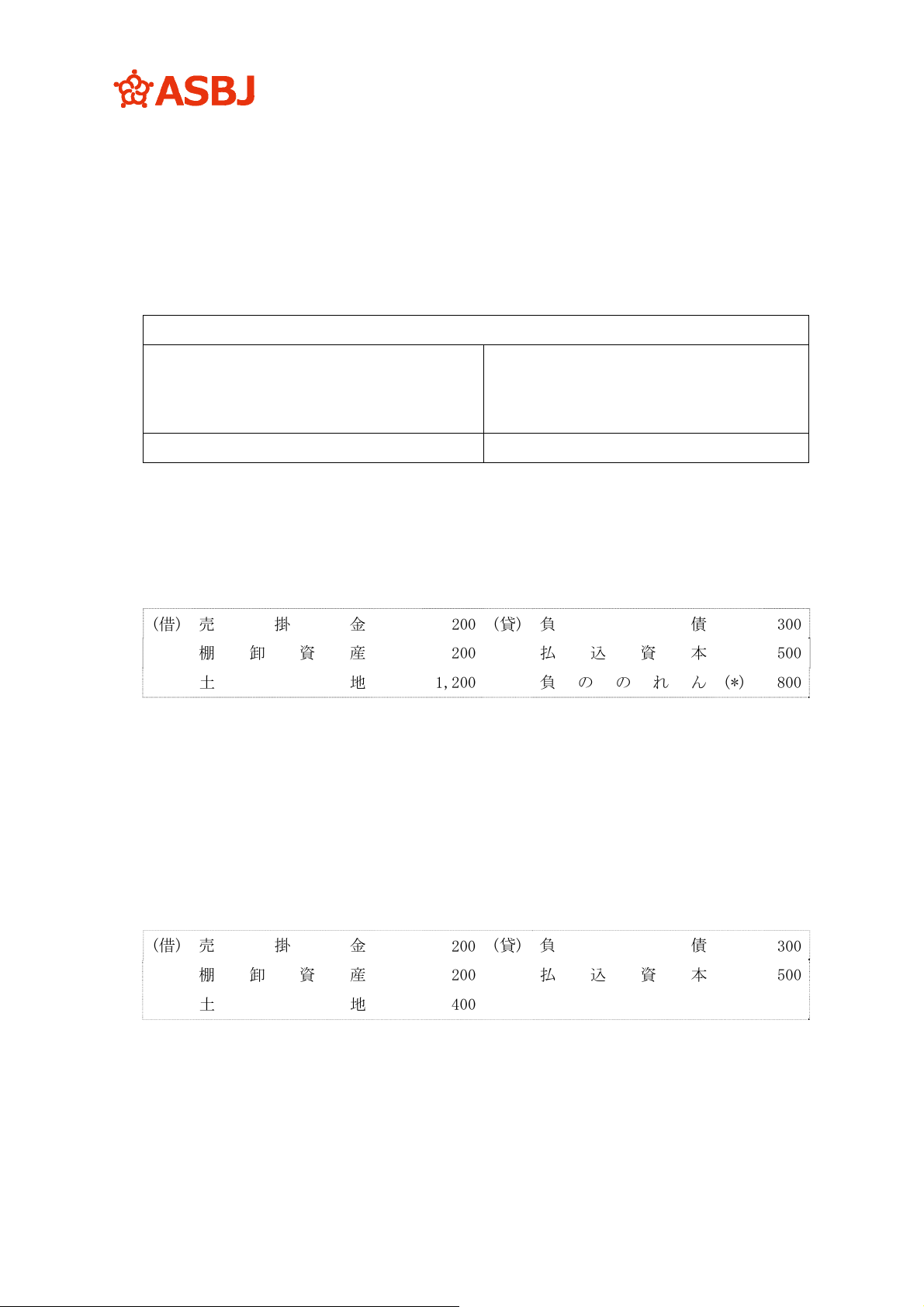

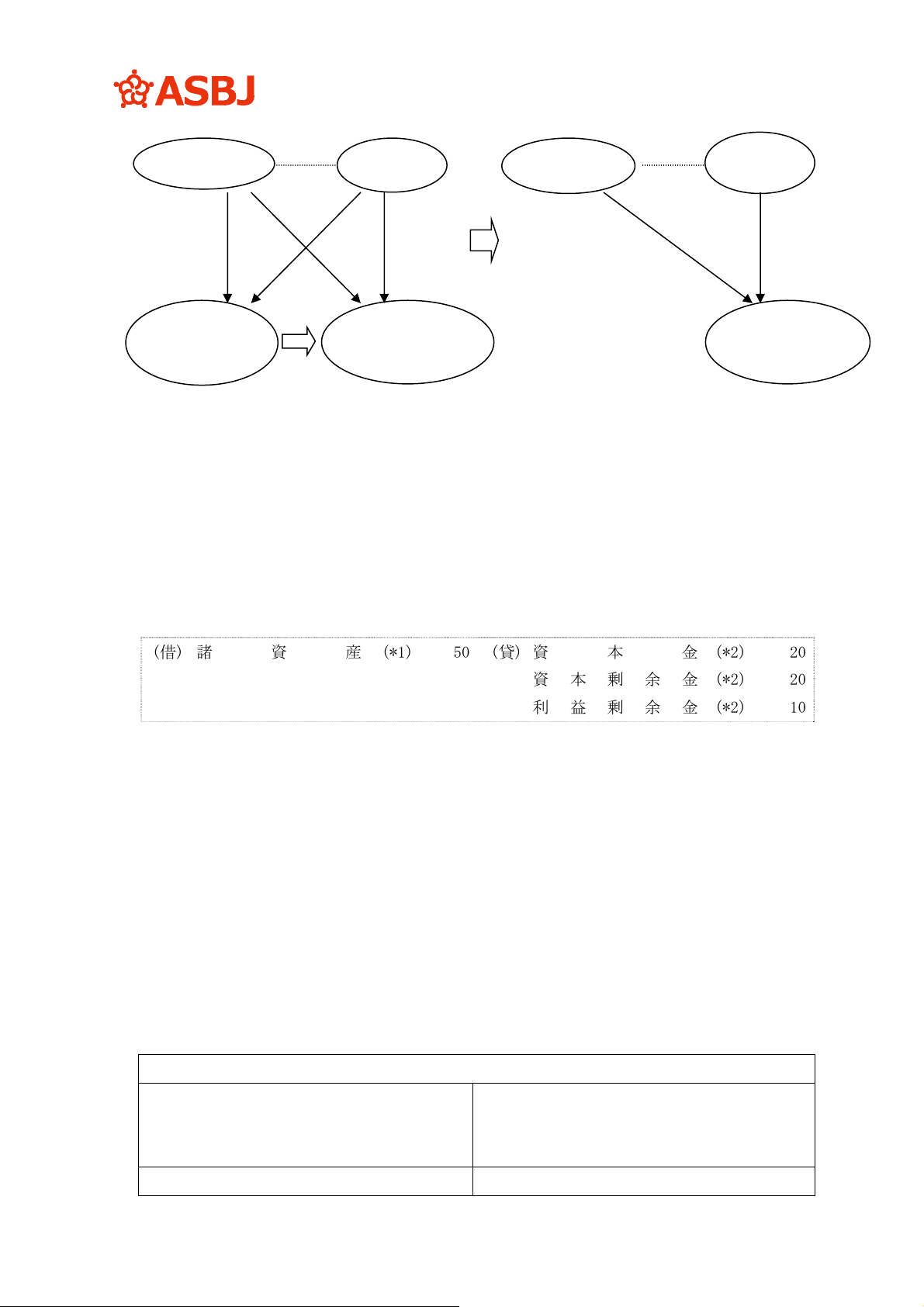

(1) 前提条件

A 社は B 社を吸収合併し、A 社が取得企業とされた(取得原価を 500 とする。)。A 社が B 社か

ら受け入れた資産に時価が一義的には定まりにくい土地が含まれており、これを評価すること

により、負ののれんが多額に発生することが見込まれる。なお、その他の資産の時価は信頼性

をもって評価できるものとする(ただし、簡便化のため時価と帳簿価額は等しいものとする。)。

B 社の企業結合日前日の個別貸借対照表は次のとおりであった。

B 社個別貸借対照表

売掛金 200負債 300

棚卸資産 200株主資本 400

土地 300

合計 700合計 700

(2) 取得原価の配分額

土地に関し、仮に一定の条件の下で鑑定した場合の評価額 1,200 を用いて、識別可能資産及

び負債へ取得原価を配分した場合の会計処理は、次のようになる。

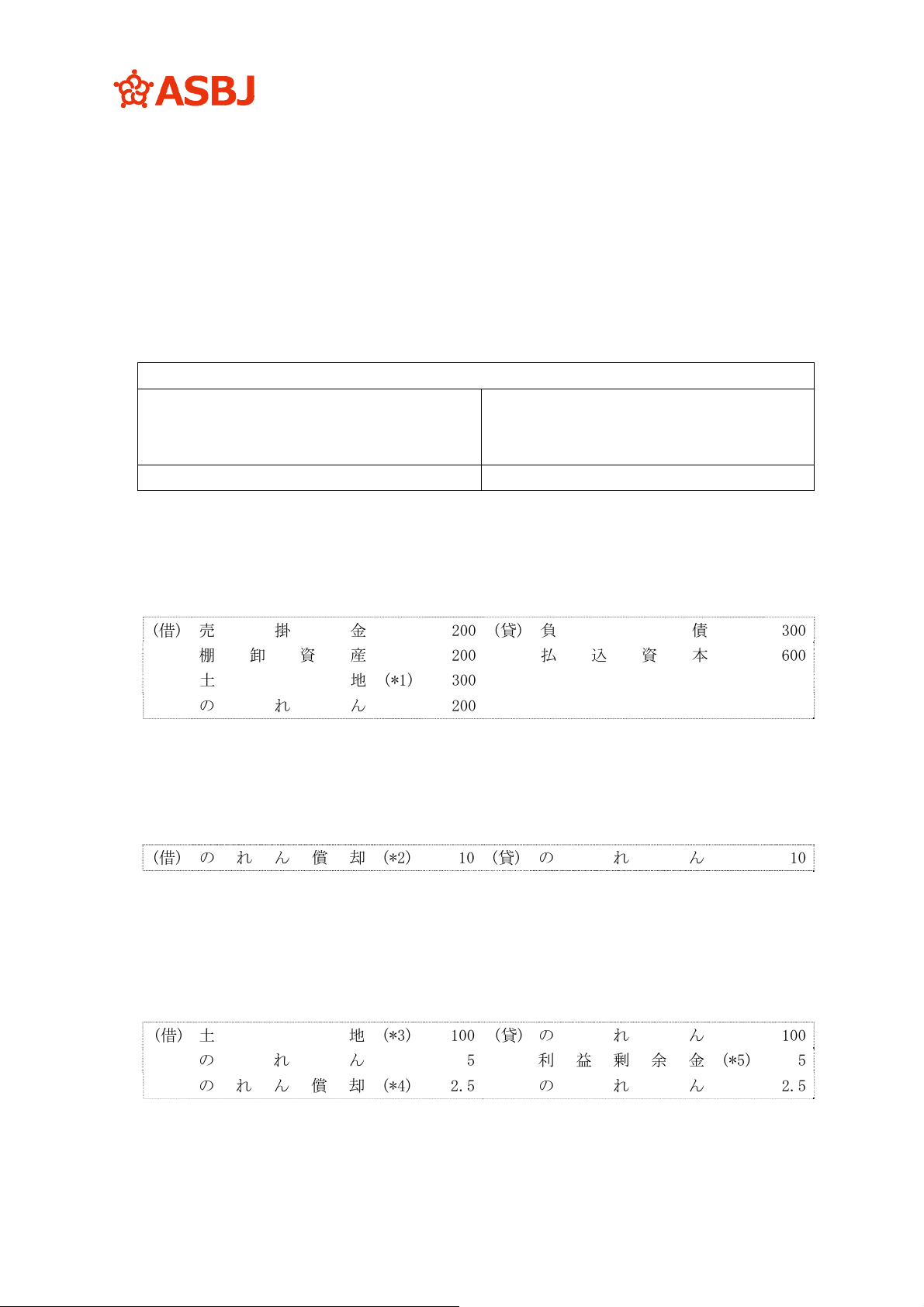

個別財務諸表上の会計処理

(借) 売 掛 金 200 (貸) 負 債 300

棚卸資産 200 払込資本 500

土 地 1,200 負ののれん (*) 800

(*) △800=500(取得原価)-(200(売掛金)+200(棚卸資産)+1,200(土地)-300(負債))

このように、受け入れた資産に時価が一義的には定まりにくい土地が含まれており、これを

評価することにより、負ののれんが多額に発生することが見込まれる場合、当該資産への取得

原価の配分額は、負ののれんが発生しない範囲で評価した額とすることができる(第 55 項参照)。

したがって、次のとおり、仮に一定の条件の下で鑑定した場合の評価額 1,200 から負ののれん

に相当する 800 を控除した 400(=1,200-800)を土地への配分額とすることができる。

個別財務諸表上の会計処理

(借) 売掛金

200

(貸) 負 債

300

棚卸資産 200 払込資本 500

土 地 400

ただし、企業結合条件の交渉過程で取得企業が利用可能な独自の情報や前提など合理的な基

礎に基づき当該資産の価額を算定しており、それが取得の対価の算定にあたり考慮されている

場合には、その価額を取得原価の配分額とする(第 55 項参照)。

- 162 -

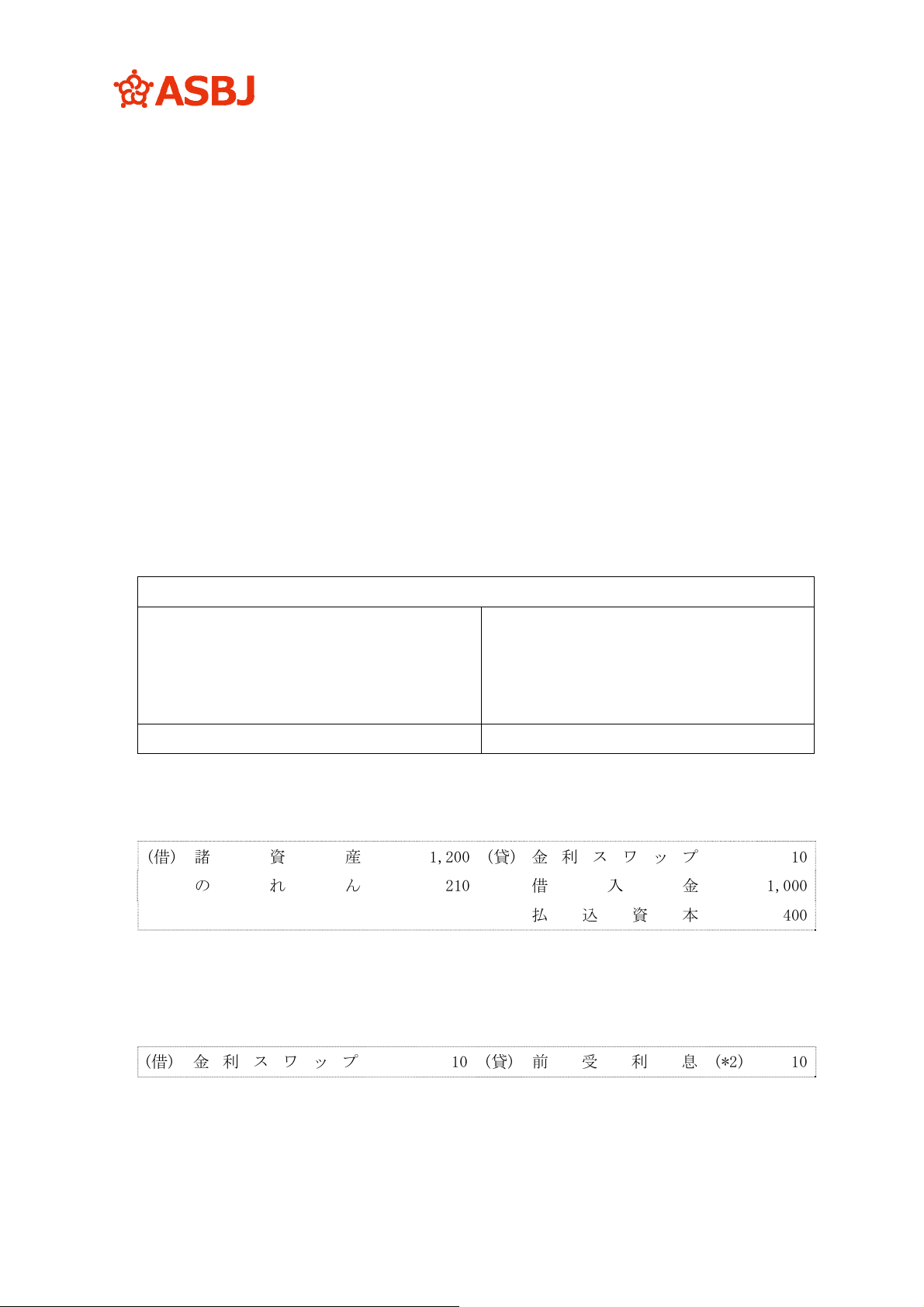

(1) 前提条件

① A 社は B 社を X2 年 4 月 1 日に吸収合併した(取得原価 400)。

② A 社(吸収合併存続会社)、B 社(吸収合併消滅会社)とも 3 月決算である。当該合併は取得と

され、取得企業は A 社である。

③ 被取得企業 B 社は、変動利付の借入 1,000(X1 年 4 月 1 日から X4 年 3 月 31 日までの期間 3

年間)を行っている。利払期間は 4 月 1 日から 3 月 31 日までであり、3 月 31 日に期首の利率

で後払いするものとする。

④ B 社は、当該借入に対応する固定金利 3%支払・変動金利受取の金利スワップ契約(想定元

本 1,000、期間一致)を X1 年 4 月 1 日に金融機関と締結し、繰延ヘッジ処理を行っていた。

⑤ A 社は、X2 年 4 月 1 日に上記④の金利スワップ契約をヘッジ指定し、繰延ヘッジを適用し

た。

⑥ X2 年 3 月 31 日の金利は 2%、X3 年 3 月 31 日の金利は 3.5%であった。

⑦ X2 年 3 月 31 日の金利スワップの時価は△10、X3 年 3 月 31 日の時価は 5 であった。

⑧ A 社はのれんを 5 年で償却するものとする。

⑨ B 社の合併直前事業年度の貸借対照表は次のとおりである。

B 社個別貸借対照表

諸 資 産 (*1) 1,200 金利スワップ 10

借入金(*1) 1,000

株主資本 200

繰延ヘッジ損益 △10

合 計 1,200 合計 1,200

(*1) 諸資産及び借入金の時価と簿価は等しいものとする。

(2) 取得企業 A 社による企業結合日(X2 年 4 月 1 日)の会計処理

(借) 諸 資 産 1,200 (貸) 金 利 ス ワ ッ プ 10

の れ ん 210 借 入 金 1,000

払込資本 400

被取得企業において繰延ヘッジ損益が計上されていても、取得企業はそれを引き継ぐこと

はできない(第 68 項参照)。

(3)ヘッジ指定時の会計処理

(借) 金利スワップ 10(貸)前受利息 (*2) 10

(*2) デリバティブの時価を前受利息に振り替える(第 68 項参照)。

- 163 -

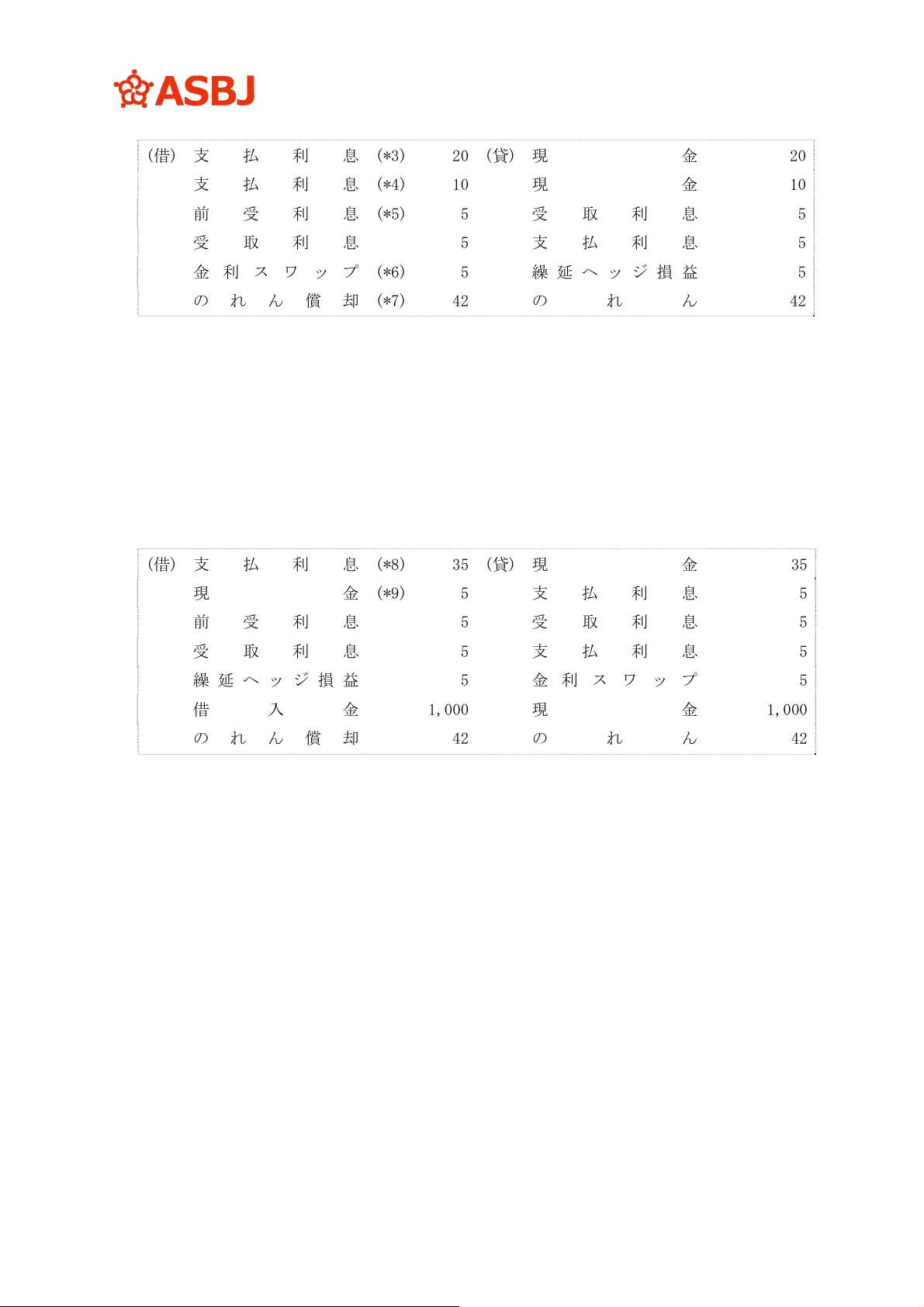

(4) 結合事業年度末(X3 年 3 月 31 日)の会計処理

(借) 支払利息 (*3) 20(貸)現 金 20

支払利息 (*4) 10 現 金 10

前受利息 (*5) 5 受取利息 5

受取利息 5 支払利息 5

金利スワップ (*6) 5 繰延ヘッジ損益 5

のれん償却 (*7) 42 の れ ん 42

(*3) 1,000×2%=20

(*4) 1,000×(2%-3%)=△10

(*5) 前受利息 10×1 年/2 年(X2 年 4 月 1 日~X4 年 3 月 31 日)=5

(*6) 時価の変動額:5(X3 年 3 月 31 日の時価)-(△10(X2 年 3 月 31 日の時価)+10((3)のヘ

ッジ指定時の戻し))=5 を繰り延べる。

(*7) のれんの償却:210×1 年/5 年=42

(5) 借入返済日(X4 年 3 月 31 日)の会計処理

(借) 支払利息 (*8) 35(貸)現 金 35

現 金 (*9) 5 支払利息 5

前受利息 5 受取利息 5

受取利息 5 支払利息 5

繰延ヘッジ損益 5 金 利 ス ワ ッ プ 5

借 入 金 1,000 現 金 1,000

のれん償却 42 の れ ん 42

(*8) 1,000×3.5%=35

(*9) 1,000×(3.5%-3%)=5

- 164 -

(1) 前提条件

① X1 年 10 月 1 日を企業結合日(合併期日)とし、A 社(決算日 3 月 31 日)は B 社を吸収合併した。

取得企業は A 社とされ、取得原価は 600 であった。

② 企業結合日(合併期日)以後の年度決算(X2 年 3 月 31 日)において、B 社の土地については、

時価が入手できず、取得原価の配分作業が完了しなかったため、その時点において入手可能な

合理的な情報(評価額 300)に基づき暫定的な会計処理を行った。また、その他の資産の時価は

信頼性をもって評価できるものとする(ただし、簡便化のため時価と帳簿価額は等しいものと

する。)。

③ B 社の企業結合日(合併期日)前日の個別貸借対照表は次のとおりである。

B 社個別貸借対照表

売掛金 200負債 300

棚卸資産 200株主資本 400

土地 300

合計 700合計 700

④ その後、X2 年 4 月 1 日に追加的な情報を入手し、当該土地の時価が 400 であると算定され

たとする。なお、のれんは 10 年で償却するものとする。

(2) 企業結合日(合併期日)の会計処理(X1 年 10 月 1 日)

個別財務諸表上の会計処理

(借) 売 掛 金 200 (貸) 負 債 300

棚卸資産 200 払込資本 600

土 地 (*1) 300

のれん 200

(*1) 土地への取得原価の配分は、この時点で入手可能な情報(評価額 300)に基づき、暫定的

に行う(第 69 項参照)。

(3) 企業結合日以後の年度決算時の会計処理(X2 年 3 月 31 日)

個別財務諸表上の会計処理

(借) のれん償却 (*2) 10(貸)の れ ん 10

(*2) のれんの償却:200÷10 年×1/2=10

(4) 暫定的な会計処理の確定時の会計処理(X2 年 6 月 30 日)

暫定的な会計処理を確定させたことにより取得原価の配分額を見直した場合には、企業結合

日におけるのれんの額も取得原価が再配分されたものとして会計処理を行い、企業結合年度に

当該確定が行われたかのように会計処理を行う(第 70 項参照)。

(借) 土 地 (*3) 100 (貸) の れ ん 100

の れ ん 5 利益剰余金 (*5) 5

の れ ん 償 却 (*4) 2.5 の れ ん 2.5

(*3) 400(時価)-300(暫定的な評価額)=100

(*4) のれん(当四半期分):100÷10 年×1/4=2.5

(*5) のれん償却の修正:10(X2 年 3 月 31 日計上分)-100÷10 年×1/2=5

- 165 -

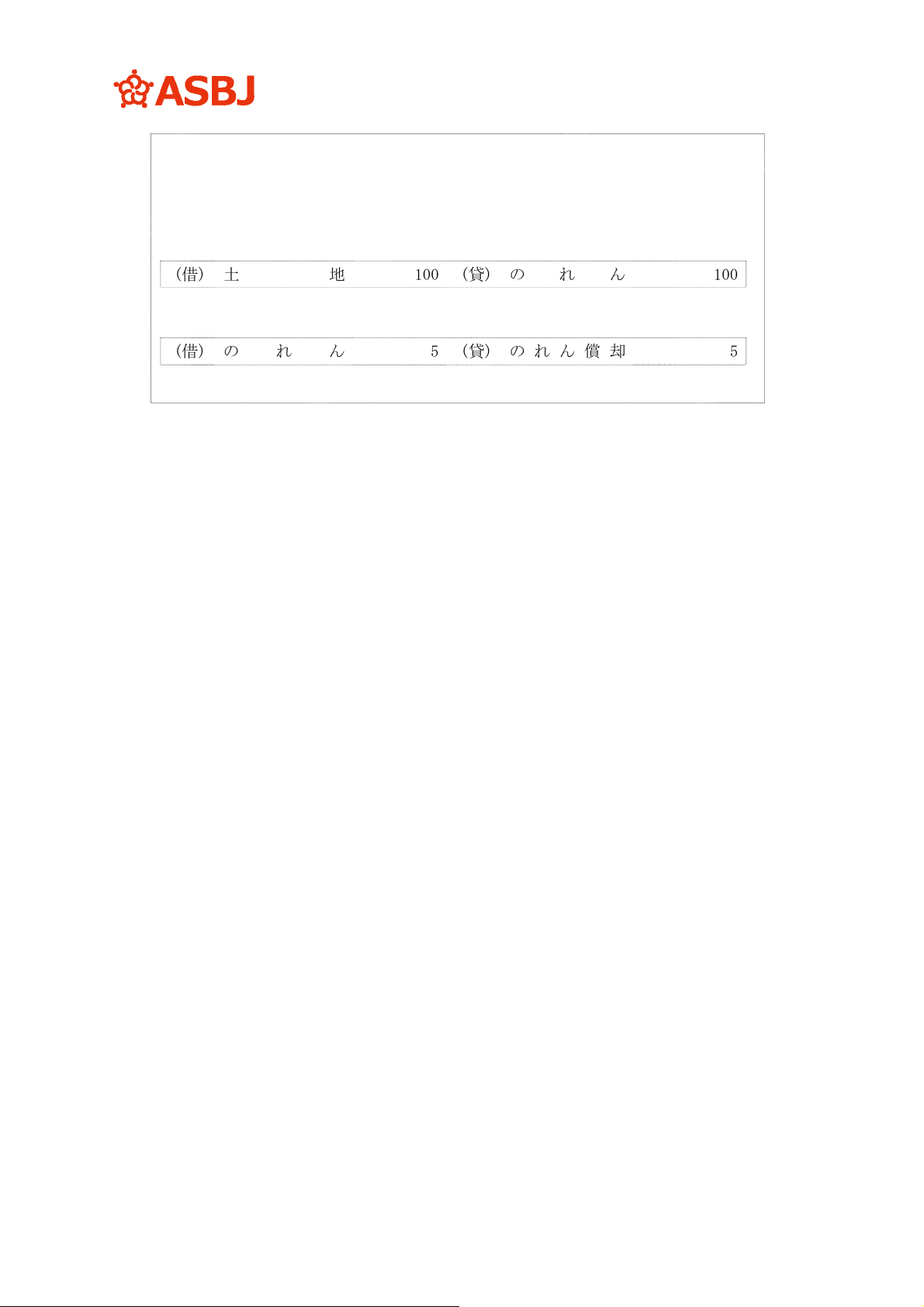

暫定的な会計処理の確定が行われた年度(X2 年度)において、企業結合年度(X1

年度)の財務諸表を併せて表示するときには、X1 年度に以下の仕訳が反映された

ものとして、X1 年度の財務諸表を表示する(第 70 項参照)。

X1 年 10 月 1 日に行われた土地への配分額を見直す仕訳

(借) 土 地 100 (貸) の れ ん 100

X2 年 3 月 31 日(決算日)におけるのれんの償却を修正する仕訳

(借) の れ ん 5 (貸) のれん償却 5

- 166 -

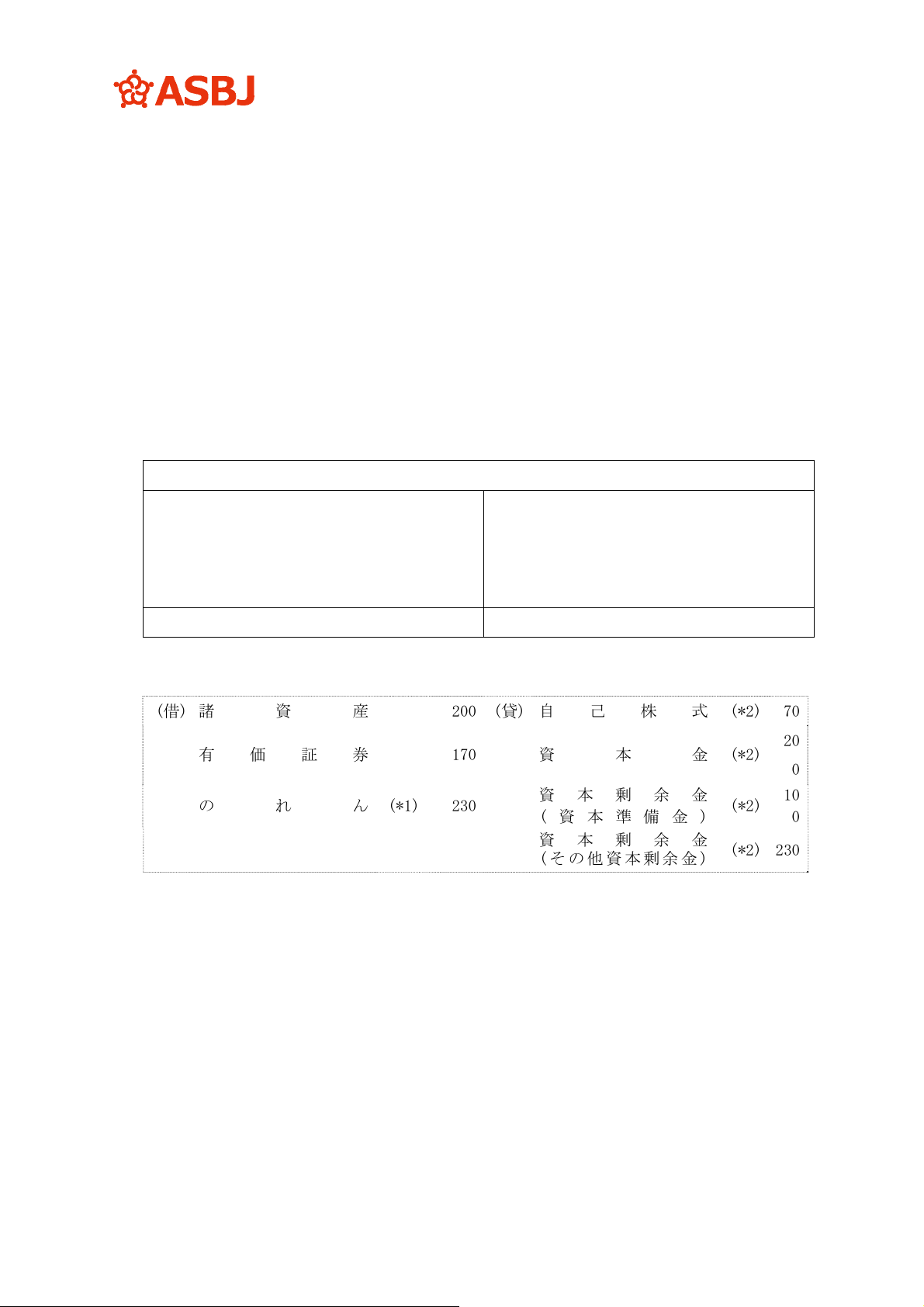

(1) 前提条件

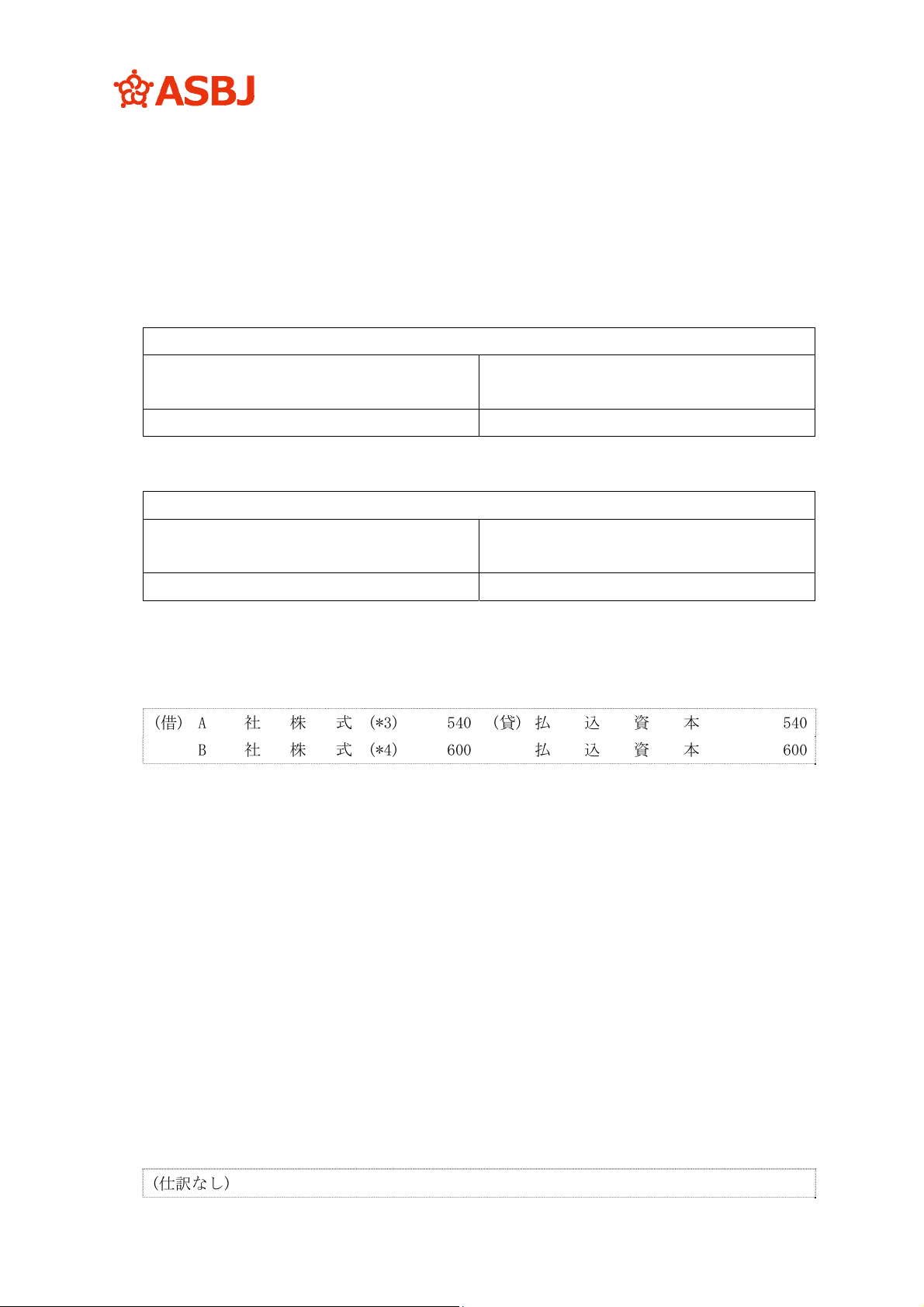

① A 社と B 社は X1 年 4 月 1 日を企業結合日(合併期日)として合併し、A 社が吸収合併存続会

社となった。当該合併は取得とされ、A 社が取得企業、B 社が被取得企業とされた。

② 合併期日の A 社株式の時価は 1 株当たり 6 であり、交付した株式(総数 100 株)の時価総額

は 600 となった。A 社は、B 社株主への A 社株式の交付(総数 100 株)にあたり、自己株式を

10 株(帳簿価額 70)処分し、新株を 90 株(時価 540)発行した。

③ 企業結合日(合併期日)において、B 社が保有するその他有価証券の時価は 170(帳簿価額

150)であった。なお、その他の資産は時価と帳簿価額が同じであったものとする。

④ A 社は、増加すべき株主資本のうち、資本金を 200、資本準備金を 100 増加させ、残額につ

いてはその他資本剰余金とした。

⑤ X1 年 3 月 31 日現在の B 社の個別貸借対照表は次のとおりである。

B 社個別貸借対照表

諸資産 200資本金 150

有価証券

(帳 簿 価 額:150)

170

資本剰余金(資本準備金) 100

利益剰余金 100

その他有価証券評価差額金 20

合計 370合計 370

(2) 企業結合日の個別財務諸表上の会計処理(X1 年 4 月 1 日)

(借) 諸 資 産 200(貸)自己株式 (*2) 70

有価証券 170

資 本 金 (*2)

20

0

の れ ん (*1) 230

資本剰余金

(資本準備金)

(*2)

10

0

資本剰余金

(その他資本剰余金)

(*2) 230

(*1)・取得原価:交付した株式数 100 株(自己株式の処分 10+新株の発行 90)×@6(600÷100)

=600

・取得原価の配分額(識別可能資産):諸資産 200+その他有価証券 170=370

・のれん:取得原価 600-取得原価の配分額(識別可能資産)370=230

(*2) 増加すべき株主資本の額(新株の発行と自己株式の処分の対価の額:600)から交付した

自己株式の帳簿価額 70 を控除して算定した額を払込資本の増加として処理し、増加す

べき払込資本の内訳項目は、前提条件④により、資本金 200、資本準備金 100、残額を

その他資本剰余金とする(第 80 項参照)。

- 167 -

(1) 前提条件

① A 社と B 社は合併した。当該合併は、A 社が吸収合併存続会社となったが、取得企業は B 社

とされた(逆取得)。

② 合併比率(A 社:B 社)は、1:2.5、合併期日の B 社の株価は 1 株当たり 40 であった。

③ 発行済株式数は、A 社が 100 株、B 社が 60 株であった。

④ A 社及び B 社の合併期日前日の個別貸借対照表は次のとおりであったものとする。

A 社(吸収合併存続会社・被取得企業) 個別貸借対照表

諸 資 産 (*1) 1,100 資本金 300

利益剰余金 800

合 計 1,100 合計 1,100

(*1) 企業結合日における A 社の諸資産の時価は 1,300 であった。

B 社(吸収合併消滅会社・取得企業) 個別貸借対照表

諸 資 産 2,000 資本金 600

利益剰余金 1,300

その他有価証券評価差額金 100

合 計 2,000 合計 2,000

(2) A 社(吸収合併存続会社)の個別財務諸表上の会計処理

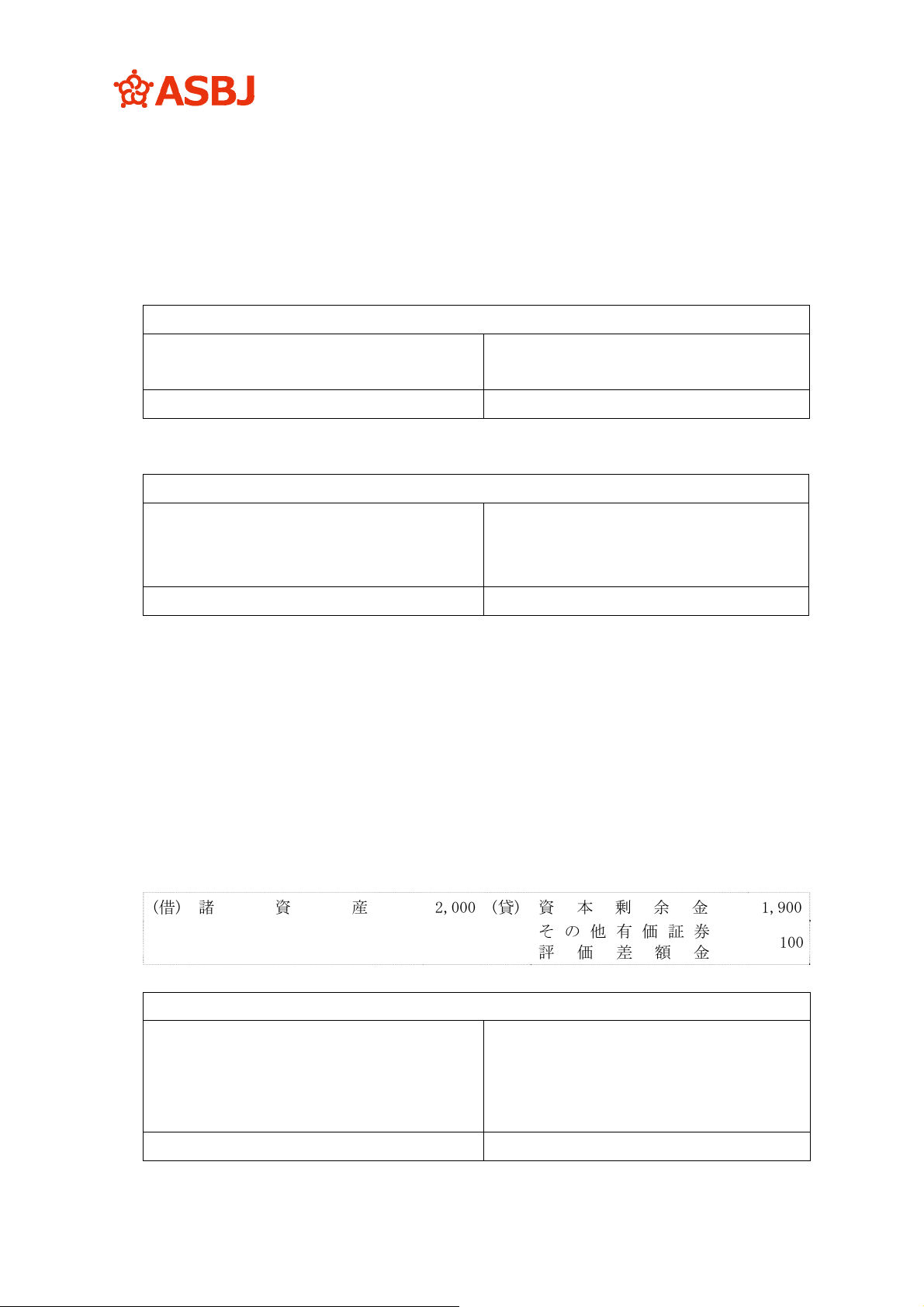

A 社の個別財務諸表上、B 社の合併期日の前日に算定した適正な帳簿価額により資産及び負債

を受け入れ、資産と負債の差額のうち、B 社の株主資本の額を、原則として A 社の払込資本と

し、株主資本以外の項目(評価・換算差額等など)については、適正な帳簿価額を引き継ぐ。ま

た、B 社の株主資本の額については、A 社の払込資本を増加させる方法に代えて、B 社の合併期

日の前日の資本金、資本準備金、その他資本剰余金、利益準備金及びその他利益剰余金の内訳

科目をそのまま引き継ぐことができる(第 84 項(1)参照)。

なお、ここでは、B 社の株主資本の額を A 社の払込資本とし、その全額を資本剰余金として

いる。

(借) 諸 資 産 2,000 (貸) 資 本 剰 余 金 1,900

その他有価証券

評価差額金

100

この結果、合併後の A 社の個別貸借対照表は次のようになる。

A 社個別貸借対照表

諸 資 産 3,100 資本金 300

資本剰余金 1,900

利益剰余金 800

その他有価証券評価差額金 100

合 計 3,100 合計 3,100

- 168 -

(3) A 社(吸収合併存続会社)の連結財務諸表(A 社を被取得企業とした連結財務諸表)上の会計処理

① 取得原価の算定

合併が逆取得となる場合の取得の対価となる財の時価は、A 社株主が合併後の企業(結合後

企業)に対する実際の議決権比率と同じ比率を保有するのに必要な数の B 社株式を、B 社が交

付したものとみなして算定する(第 85 項(1)参照)。

・A 社株主の結合後企業に対する議決権比率:

合併前 A 社発行済株式数 100 株÷合併後 A 社発行済株式数(100 株+60 株×2.5)=40%

・この議決権比率になるように、B 社が交付したとみなす B 社株式の数(X 株)

X÷(X+60 株)=40%

X=40 株

・取得原価:40 株×@40=1,600

② 取得原価の配分額:企業結合日における A 社諸資産の時価 1,300

③ のれん:取得原価 1,600-取得原価の配分額 1,300=300

のれんは、取得原価 1,600 から、会計上の被取得企業である A 社から受け入れた資産及び

引き受けた負債の正味の時価 1,300 を差し引いて算定する(第 85 項(2)参照)。

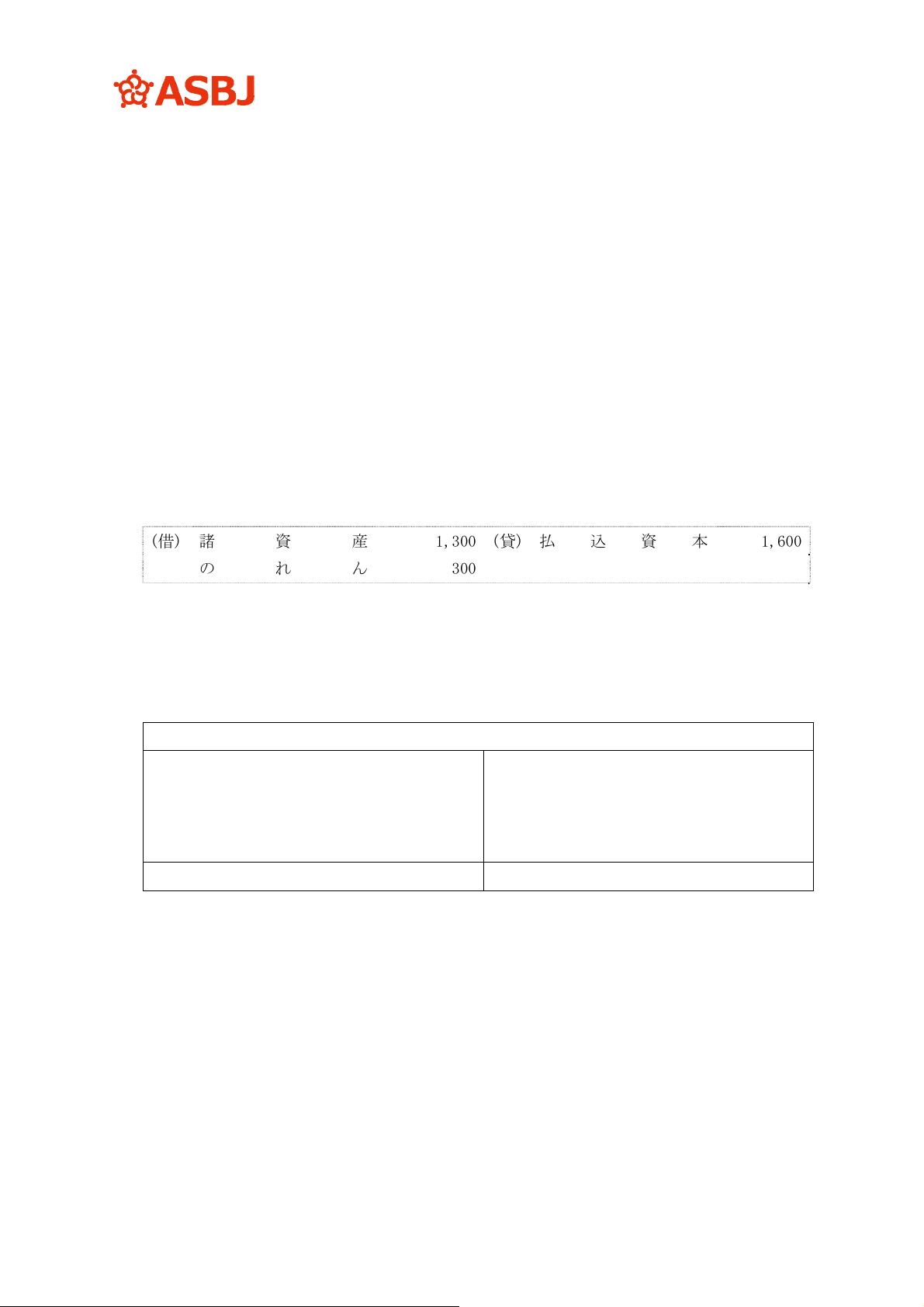

(借) 諸 資 産 1,300(貸)払込資本 1,600

のれん 300

④ 増加すべき株主資本の会計処理

①で算定された取得原価 1,600 を B 社の払込資本 600 に加算する。ただし、連結貸借対照

表上の資本金は吸収合併存続会社 A 社の資本金 300 とし、A 社の資本金 300 と合併直前の B

社の資本金 600 が異なるため、その差額 300 を資本剰余金に振り替える(第 85 項(3)参照)。

この結果、A 社の連結貸借対照表は次のようになる。

A 社連結貸借対照表

諸 資 産 (*2) 3,300 資本金 (*3) 300

のれん

300

資本剰余金 (*4) 1,900

利益剰余金 (*3) 1,300

その他有価証券評価差額金 (*3) 100

合 計 3,600 合計 3,600

(*2) 3,300=1,300(A 社諸資産の時価)+2,000(B 社諸資産の帳簿価額)

(*3) 吸収合併消滅会社 B 社(取得企業)の合併期日の前日の財務諸表の金額を計上するため、

いったん、資本金 600、利益剰余金 1,300、その他有価証券評価差額金 100 とするが、

資本金については吸収合併存続会社 A 社の資本金 300 とし、差額の 300(600-300)は資

本剰余金へ振り替える。

(*4) 1,900=増加すべき株主資本 1,600+(B 社資本金 600-A 社資本金 300)

- 169 -

分割会社

Y 株式

100

%

(

100

株

)

20%

(100 株)

a 事業(X2 年 3 月 31 日)

諸資産の簿価 580

諸資産の時価 640

事業の時価 800

b事業(X2年3月31日)

諸資産の簿価 100

諸資産の時価 150

事業の時価 200

b事業(X1年3月31日)

諸資産の簿価 80

諸資産の時価 80

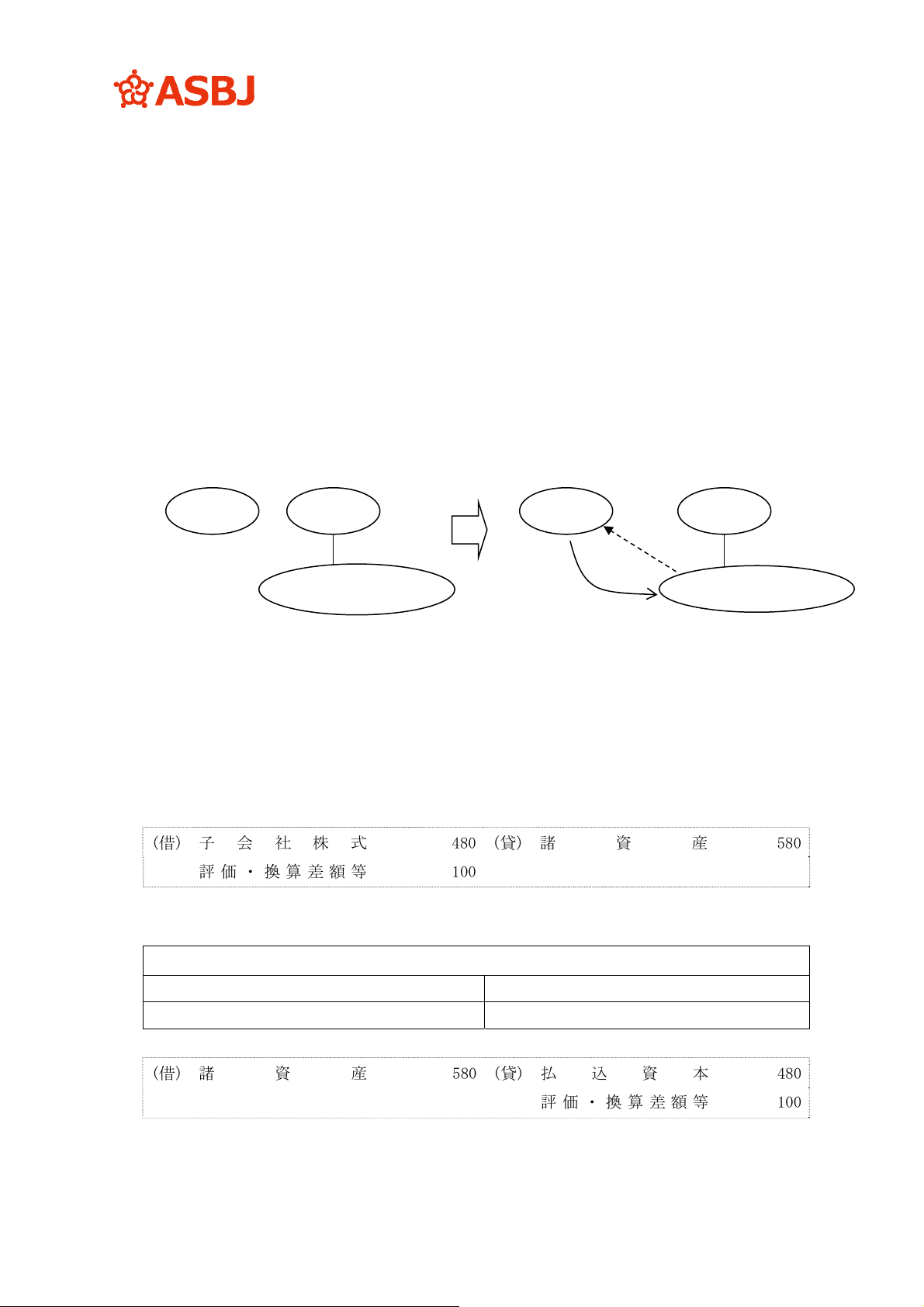

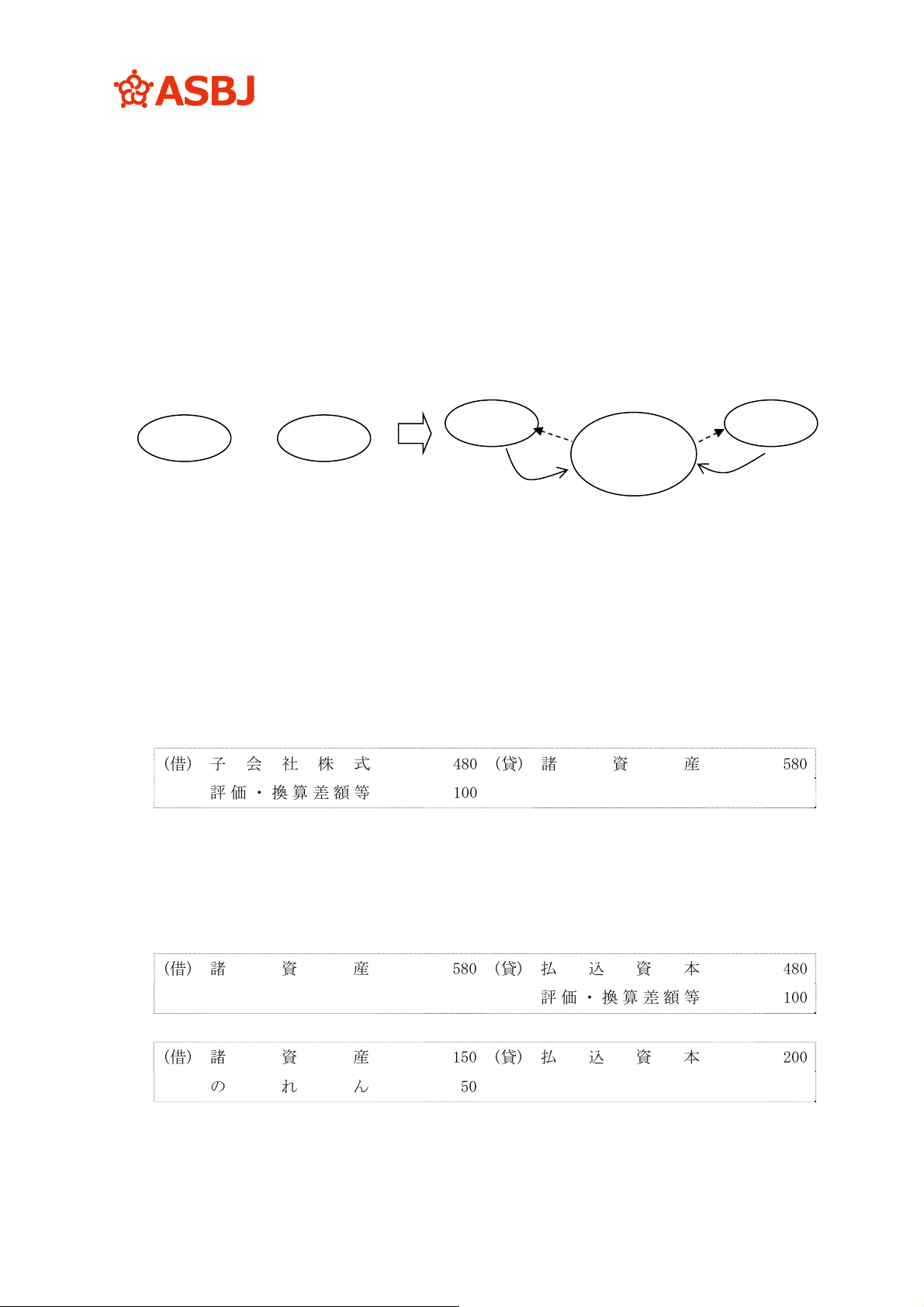

(1) 前提条件

B 社は、X1 年 3 月 31 日に b 事業を営む Y 社を 80(株式 100 株)にて設立した(設立時の諸資産

の適正な帳簿価額は 80(株主資本 80)、諸資産の時価は 80)。

X2 年 3 月 31 日に吸収分割により、分離元企業(吸収分割会社)A 社は、a 事業(a 事業に係る諸

資産の適正な帳簿価額は 580(株主資本相当額 480、評価・換算差額等 100)、a 事業に係る諸資

産の時価は 640、a 事業の時価は 800)を、B 社の 100%子会社である分離先企業(吸収分割承継

会社)Y 社(諸資産の適正な帳簿価額は 100(株主資本 100)、諸資産の時価は 150、企業(事業)の

時価は 200)に移転する。

この結果、A 社は Y 社の株式 400 株(時価 800、@2)を受け取り、Y 社を 80%子会社とする。

(2) 考え方

① 分離元企業 A 社の個別財務諸表

これは、吸収分割による子会社化の形式をとる企業結合にあたるため、移転事業に係る株

主資本相当額に基づき、分離先企業の株式(子会社株式)の取得原価を算定することとなる(第

98 項(1)参照)。

(借) 子 会 社 株 式 480 (貸) 諸 資 産 580

評価・換算差額等 100

② 分離元企業 A 社の連結財務諸表

ア 分離先企業 Y 社の個別財務諸表

子会社となる分離先企業 Y 社の企業結合直前の貸借対照表

諸 資 産 100株主資本 100

合計 100合 計 100

・A 社からの a 事業の受入れ(逆取得に該当する。)

(借) 諸 資 産 580(貸)払込資本 480

評価・換算差額等 100

80%

(400 株)

A社 B社 A社

吸収分割承継会社 Y 社

吸収分割承継会社 Y 社

B社

- 170 -

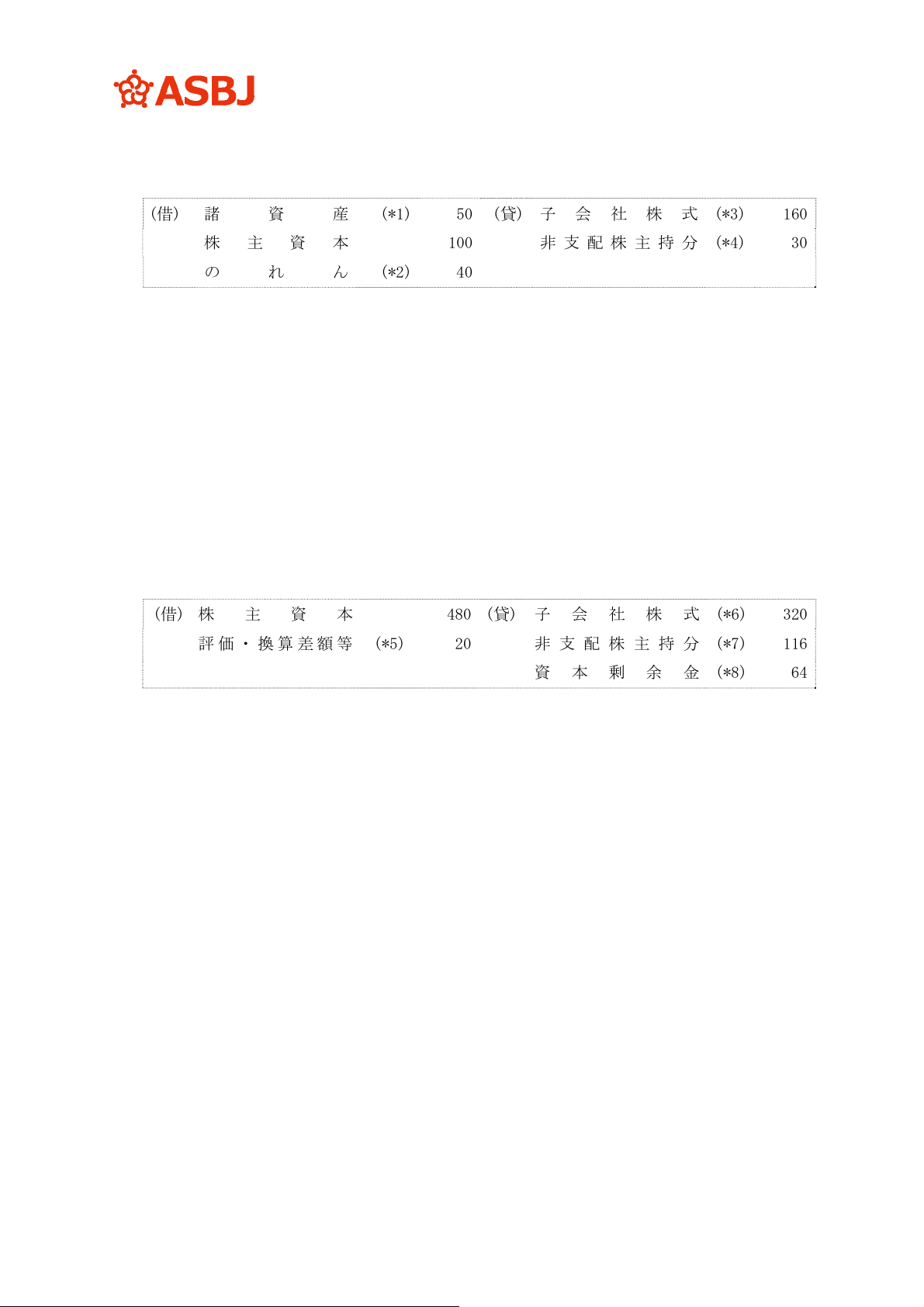

イ 分離元企業 A 社の連結財務諸表

<連結修正仕訳>

・Y 社(の b 事業)にパーチェス法を適用

(借) 諸 資 産 (*1) 50 (貸) 子 会 社 株 式 (*3) 160

株主資本 100 非支配株主持分 (*4) 30

のれん (*2)40

(*1) 諸資産の評価差額 50(=受け入れた b 事業の諸資産の時価 150-適正な帳簿価額 100)

(*2) 分離先企業に対して投資したとみなされる額 160(Y 社の b 事業の時価 200×80%)と、

これに対応する分離先企業の事業分離直前の資本 120(Y 社の b 事業の諸資産の時価 150

×80%)の差額

(*3) A 社が Y 社の b 事業の 80%を取得するため、連結上パーチェス法の適用による取得原価

は 160(=b 事業の 80%に対する取得時の時価(b 事業の時価 200×80%又は Y 社の株式価

格@2×80 株))

(*4) 非支配株主持分 30(=Y 社の資本(諸資産の時価を基礎にした取得原価の配分後)150×

20%)

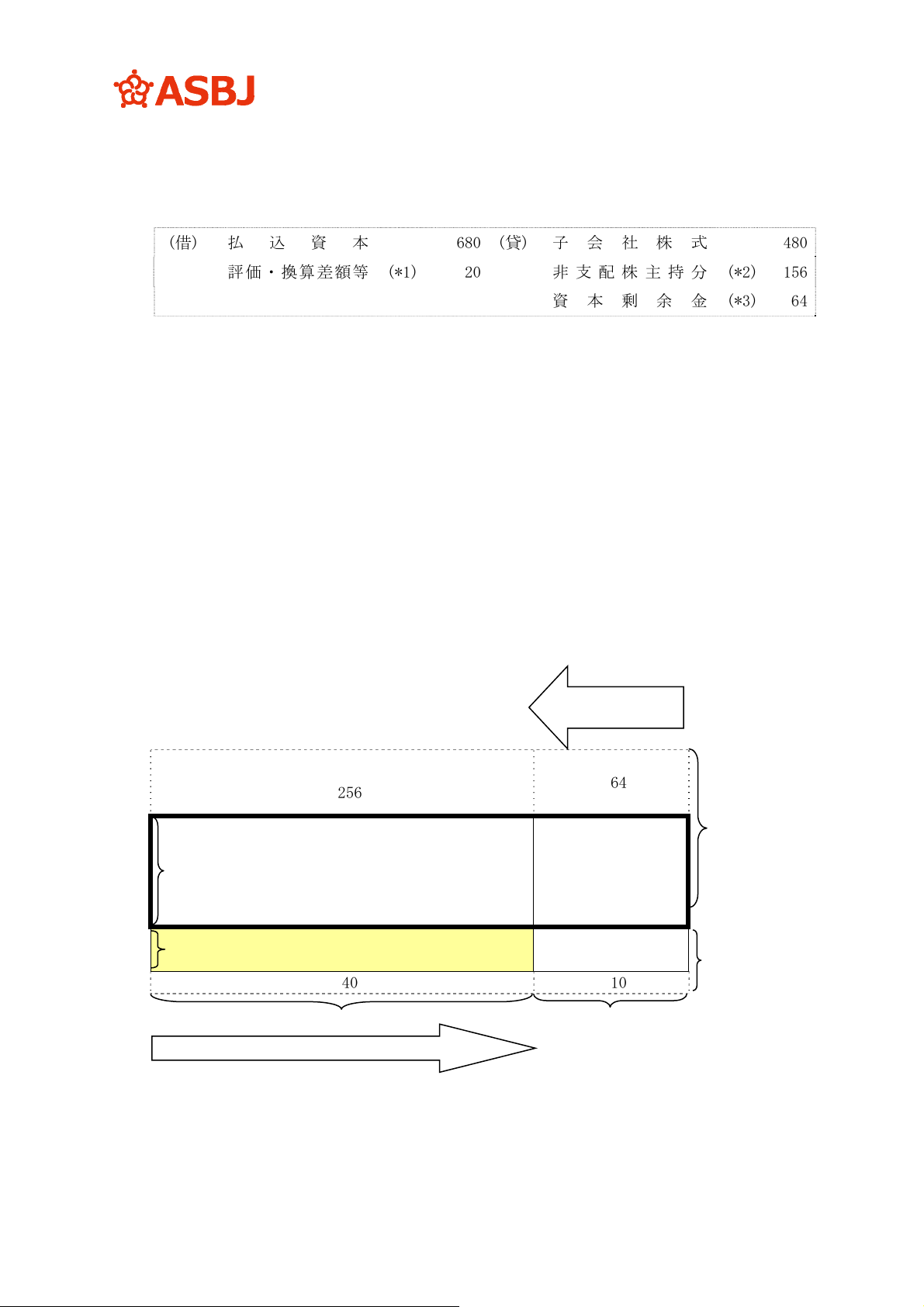

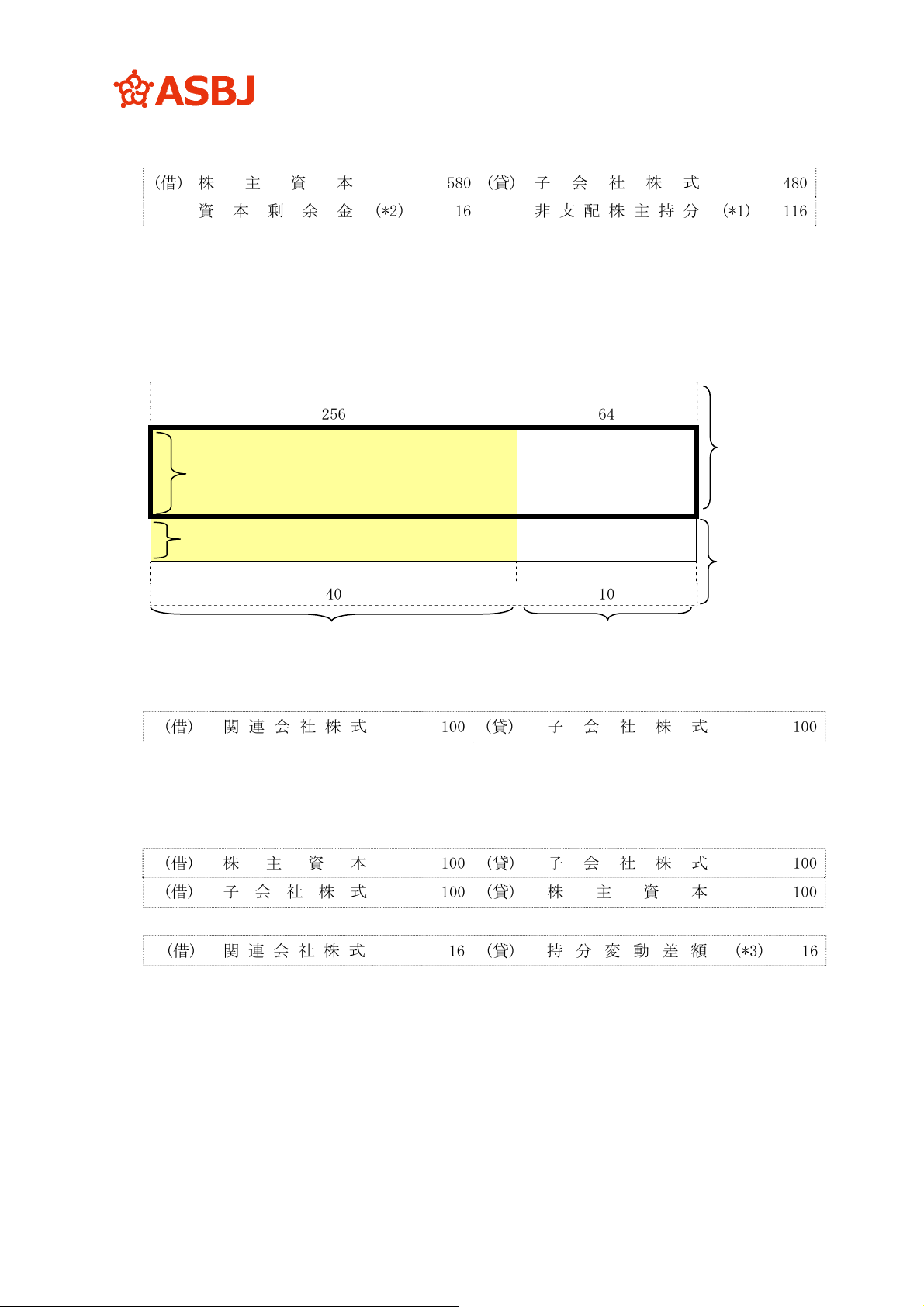

・支配獲得後の資本連結

(借) 株主資本 480(貸)子会社株式 (*6) 320

評価・換算差額等 (*5) 20 非 支 配 株主持分 (*7) 116

資本剰余金 (*8) 64

(*5) 評価・換算差額等に係る非支配株主持分の振替 20=移転した a 事業に係る評価・換算

差額等 100×20%

(*6) 子会社株式 320=事業分離による取得原価 480-b 事業の新規取得に要した額 160

(*7) 移転した a 事業に係る非支配株主持分116=96(=a 事業の取得原価 480×20%)+20(*5)

(*8) 親会社となる分離元企業 A 社の連結上、分離元企業の a 事業が移転されたとみなされる

額 160(=移転した a 事業の時価 800×20%)と、移転した事業に係る親会社の持分の減

少額 96(=移転した a 事業の株主資本相当額 480×20%)との間に生じた差額 64(貸方)

は、資本剰余金として処理する。なお、当該金額は、Y 社株式の取得原価 480(移転した

a 事業に係る株主資本相当額)とこれに対応する親会社の持分 544(=(移転した a 事業の

株主資本相当額 480+b 事業の時価 200)×80%)との差額として算定することもできる。

- 171 -

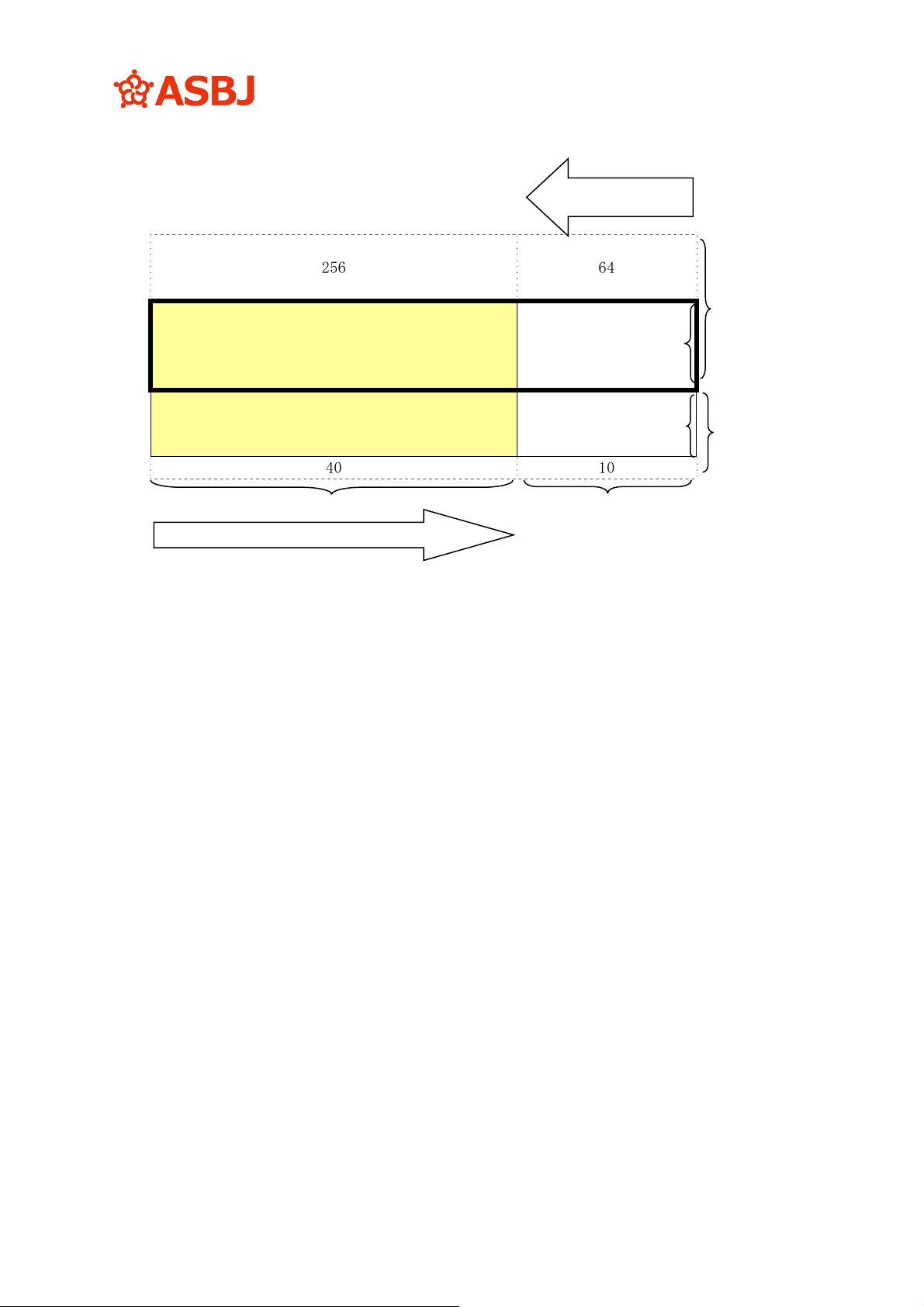

b 事業

(時価 200)

親会社(A 社)の持分(80%)

非支配株主(B 社)の持分(20%)

a 事業

(時価 800)

<Y 社の資本>

256

64

80%

384

20%

96

(a 事業の株主資本相

当額 480)

120

30

(b 事業の諸資産の時

価 150)

40 10

*a 事業の評価・換算差額等に係る記載は省略している。

パーチェス法の適用

資本連結

- 172 -

新設分割会社

a 事業

諸資産の簿価 580

諸資産の時価 640

事業の時価 800

b 事業

諸資産の簿価 100

諸資産の時価 150

事業の時価 200

(1) 前提条件

共同新設分割により、分離元企業(新設分割会社)A 社は、a 事業(a 事業に係る諸資産の適正

な帳簿価額は 580(株主資本相当額 480、評価・換算差額等 100)、a 事業に係る諸資産の時価は

640、a 事業の時価は 800)を、B 社の b 事業(b 事業に係る諸資産の適正な帳簿価額は 100、b 事

業に係る諸資産の時価は 150、b 事業の時価は 200)とともに、分離先企業(新設分割設立会社)Y

社に移転する。

この結果、A 社は Y 社の株式 400 株(80%)(時価 800)を受け取り Y 社の親会社となる。なお、

B 社は Y 社の株式 100 株(20%)(時価 200)を受け取る。

(2) 考え方

① 分離元企業 A 社の個別財務諸表

企業結合会計基準では、新設分割による子会社の設立は、共通支配下の取引に係る会計処

理に準じて処理するとされているため、分離元企業 A 社の個別財務諸表上、取得する新設分

割設立会社 Y 社の株式(子会社株式)の取得原価は、移転事業に係る株主資本相当額に基づい

て算定することとなる(第 98 項(1)参照)。

(借) 子会社株式 480(貸)諸 資 産 580

評価・換算差額等 100

② 分離元企業 A 社の連結財務諸表

ア 分離先企業 Y 社の個別財務諸表

・A 社からの a 事業の受入れ(共通支配下の取引に係る会計処理に準じて処理するため、移転

直前に付された適正な帳簿価額により計上する。)

(借) 諸 資 産 580(貸)払込資本 480

評価・換算差額等 100

・B 社からの b 事業の受入れ(取得)

(借) 諸 資 産 150(貸)払込資本 200

のれん 50

A社 B社

A社 B社

新設分割

設立会社 Y

- 173 -

b 事業

(時価 200)

親会社(A 社)の持分 (80%)

非支配株主(B 社)の持分 (20%)

a 事業

(時価 800)

イ 分離元企業 A 社の連結財務諸表

<連結修正仕訳>

・分離先企業 Y 社の個別財務諸表に計上されているのれんをそのまま計上する方法による(第

98 項(2)②ただし書き参照)。

(借) 払込資本 680(貸)子会社株式 480

評価・換算差額等 (*1) 20 非支配株主持分 (*2) 156

資本剰余金 (*3) 64

(*1) 評価・換算差額等に係る非支配株主持分の振替 20=移転した a 事業に係る評価・換算

差額等 100×20%

(*2) 非支配株主持分 156=Y 社の資本(a 事業に係る評価・換算差額等を含む。)780×20%

(*3) 親会社となる分離元企業 A 社の連結上、移転事業に係る株主資本相当額 480 とこれに対

応する親会社の持分 544 との間に差額 64(貸方)が生ずる。分離元企業 A 社の a 事業は、

連結上も既に支配していたものであり、B 社の b 事業を非支配株主から取得したと考え

られることにより生じた差額 64(貸方)は、支配獲得後における子会社の時価発行増資等

により生じた差額と同様に、資本剰余金として処理する。

なお、新設分割設立会社 Y 社を連結するに際して、分離元企業 A 社の連結財務諸表上、

パーチェス法が適用されるが、分離先企業 Y 社の個別財務諸表に計上されているのれん

をそのまま計上する方法によるため、連結財務諸表上も 50(借方)がのれんとして計上さ

れている。

<Y 社の資本>

256

64

80%

384

A 社からの a 事業

(a 事業の株主資本相当額 480)

20%

96

B 社からの b 事業

(b 事業の諸資産の時価 150) 120

30

40 10

*a 事業の評価・換算差額等に係る記載は省略している。

資本連結

パーチェス法の適用

- 174 -

分割会社

Y 株式

350 株

90%(90 株)

20%

(90 株)

a事業(X2年3月31日)

諸資産の簿価 580

諸資産の時価 640

事業の時価 700

10%(10 株)

b事業(X2年3月31日)

諸資産の簿価 100

諸資産の時価 150

事業の時価 200

b事業(X1年3月31日)

諸資産の簿価 80

諸資産の時価 80

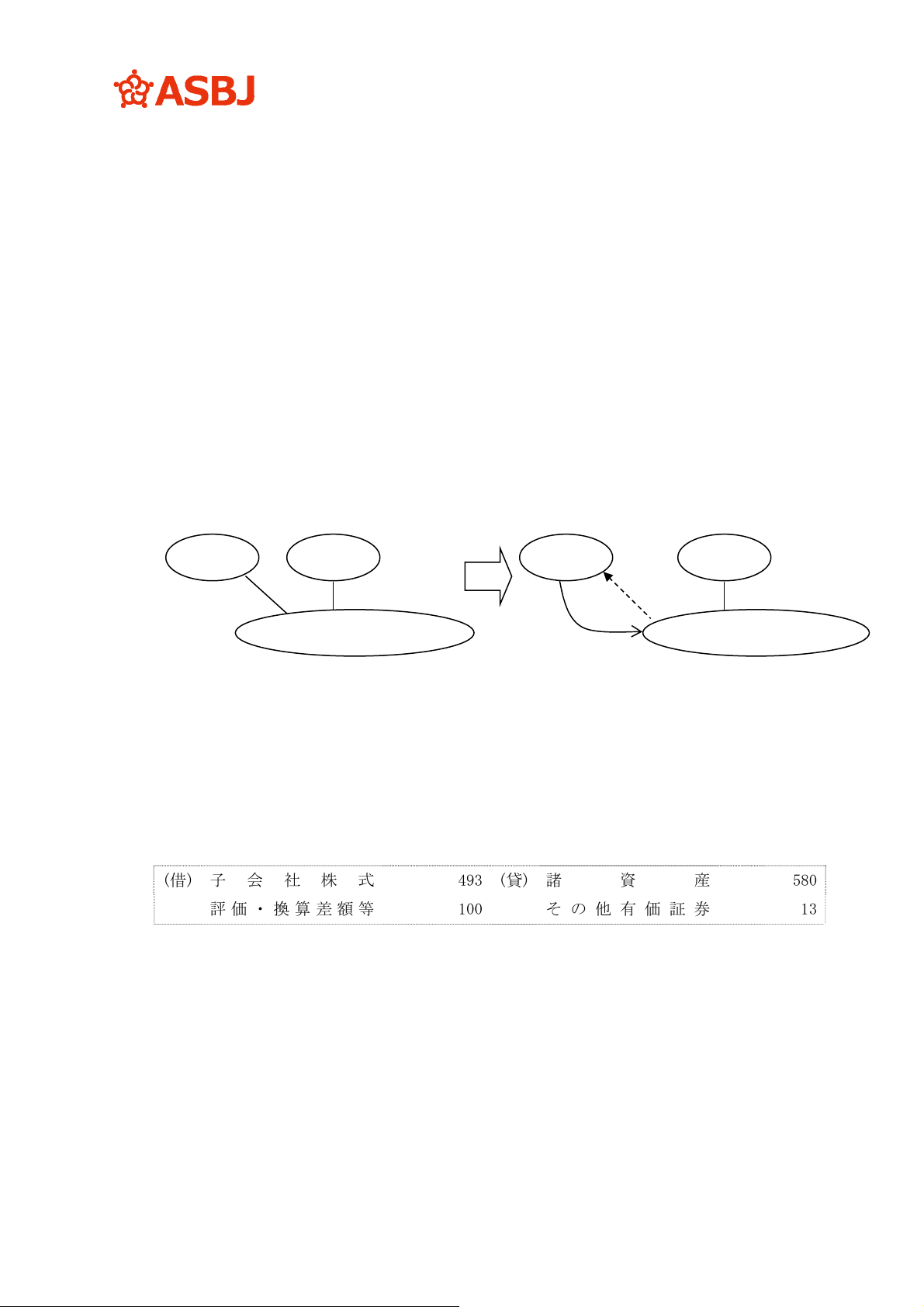

(1) 前提条件

b 事業を営む Y 社は、株式を 100 株発行しており、A 社が 10 株、B 社が 90 株保有している。

分離元企業 A 社は、当該 Y 社株式 10 株(取得原価は 13(市場価格なし))をその他有価証券とし

ている。なお、Y 社株式取得時(X1 年 3 月 31 日)の Y 社の諸資産の適正な帳簿価額は 80(払込資

本 50、利益剰余金 30)であり、諸資産の時価は 80 であった。

X2 年 3 月 31 日に吸収分割により、分離元企業(吸収分割会社)A 社は、a 事業(a 事業に係る諸

資産の適正な帳簿価額は 580(株主資本相当額 480、評価・換算差額等 100)、a 事業に係る諸資

産の時価は 640、a 事業の時価は 700)を、分離先企業(吸収分割承継会社)Y 社(諸資産の適正な

帳簿価額は 100(払込資本 50、利益剰余金 50)、諸資産の時価は 150、企業(事業)の時価は 200)

に移転する。

この結果、A 社は Y 社の株式 350 株(時価 700)を受け取り、Y 社を 80%子会社とする。

(2) 考え方

① 分離元企業 A 社の個別財務諸表

これは、吸収分割による子会社化の形式をとる企業結合にあたるため、移転事業に係る株

主資本相当額に基づき、分離先企業の株式の取得原価を算定することとなる(第 99 項参照)。

(借) 子 会 社 株 式 493 (貸) 諸 資 産 580

評価・換算差額等 100 その他有価証券 13

80%

(360 株)

A社 B社 A社

吸収分割承継会社 Y 吸収分割承継会社 Y

B社

- 175 -

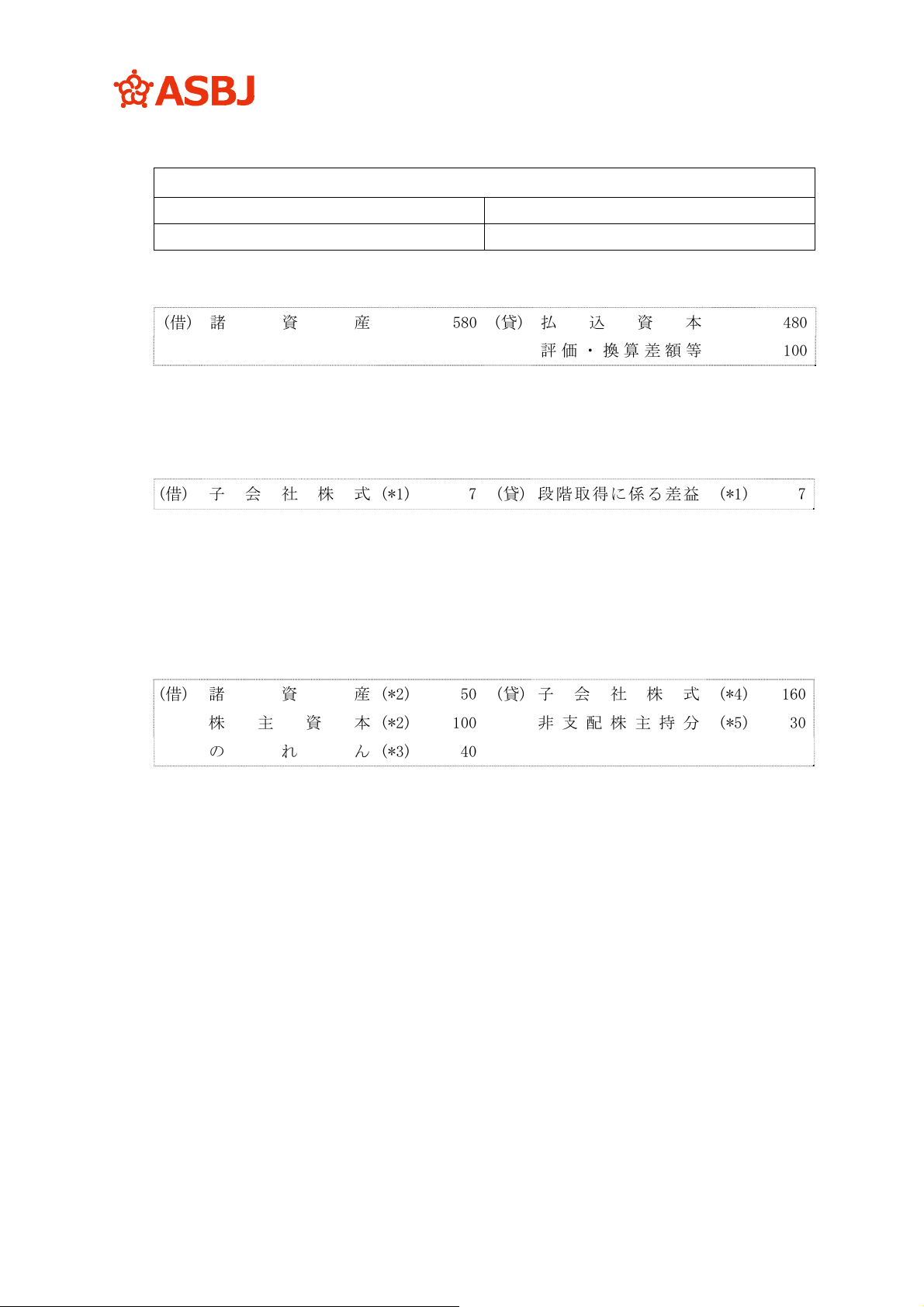

② 分離元企業 A 社の連結財務諸表

ア 分離先企業 Y 社の個別財務諸表

子会社となる分離先企業 Y 社の企業結合直前の貸借対照表

諸 資 産 100株主資本 100

合 計 100 合 計 100

・A 社からの a 事業の受入れ(逆取得に該当する。)

(借) 諸 資 産 580(貸)払込資本 480

評価・換算差額等 100

イ 分離元企業 A 社の連結財務諸表

<連結修正仕訳>

・Y 社(の b 事業)にパーチェス法を適用

(借) 子 会 社 株 式 (*1) 7 (貸) 段階取得に係る差益 (*1) 7

(*1) 連結財務諸表上、分離元企業が保有していた分離先企業の株式の事業分離日の時価を加

算することになり(第 99 項(2)①参照)、Y 社株式には市場価格がないため、Y 社の b 事

業に係る時価 200 の 10%である 20 を時価とした。A 社は Y 社株式をその他有価証券とし

て保有していたため、その時価と適正な帳簿価額 13 との差額 7 は当期の段階取得に係

る損益として処理する(第 99 項(2)①なお書き参照)。

(借) 諸 資 産 (*2) 50 (貸) 子 会 社 株 式 (*4) 160

株主資本 (*2) 100 非支配株主持分 (*5) 30

のれん (*3)40

(*2) 諸資産の評価差額 50(=受け入れた b 事業の諸資産の時価 150-適正な帳簿価額 100)

(*3) 分離先企業に対して投資したとみなされた額 160(Y 社の b 事業の時価 200 の 70%であ

る 140 と、Y 社株式 10 株の時価である 20 との合計額)と、これに対応する分離先企業の

事業分離直前の資本 120(Y 社の b 事業の諸資産の時価 150 の 80%)の差額

(*4) 段階取得において、連結上パーチェス法の適用による取得原価は、次の合計の 160 とな

る。

・当初 10%取得分である Y 社株式の時価 20

・追加 70%取得分である吸収分割による取得原価 140(=b 事業の 70%に対する取得時

の時価:b 事業の時価 200×70%又は Y 社の株式価格@2×70 株)

(*5) 非支配株主持分 30(=Y 社の資本(諸資産の時価を基礎にした取得原価の配分後)150×

20%)の計上

- 176 -

親会社(A 社)の持分 (80%) 非支配株主(B 社)の持分 (20%)

a 事業

(時価 700)

b 事業

(時価 200)

・支配獲得後の資本連結

(借) 払込資本 480(貸)子会社株式 (*7) 340

評価・換算差額等 (*6) 20 非支配株主持分 (*8) 116

資本剰余金 (*9) 44

(*6) 評価・換算差額等に係る非支配株主持分の振替 20=移転した a 事業に係る評価・換算

差額等 100×20%

(*7) 子会社株式 340= 事業分離による取得原価 500(=480+20)-b 事業の新規取得に要し

た額 160(=20+140)

(*8) 移転した a 事業に係る非支配株主持分の増加 116=96(=a 事業の取得原価 480×20%)

+20(*6)

(*9) 分離元企業の a 事業が移転されたとみなされる額 140(=移転した a 事業の時価 700×

20%)と、移転した事業に係る親会社の持分の減少額 96(=移転した a 事業の株主資本相

当額 480×20%)との間に生ずる差額 44(貸方)については、資本剰余金として取り扱

う。

<Y 社の資本>

176

44

80%

384

20%

96

(a 事業の株主資

本相当額 480)

15

105

30

(b 事業の諸資産

の時価 150)

5 35 10

*a 事業の評価・換算差額等に係る記載は省略している。

パーチェス法の適用

資本連結

- 177 -

分割会社

Y 株式

100

%

(

100

株

)

20%

(100 株)

a 事業(X2 年 3 月 31 日)

諸資産の簿価 480

諸資産の時価 640

事業の時価 800

b事業(X2年3月31日)

諸資産の簿価 100

諸資産の時価 150

事業の時価 200

b事業(X1年3月31日)

諸資産の簿価 100

諸資産の時価 100

(1) 前提条件

A 社は、P 社の 100%子会社、B 社は P 社の 80%子会社である。

B 社は、X1 年 3 月 31 日に b 事業を営む Y 社を設立した(設立時の諸資産の適正な帳簿価額は

100(株主資本 100)、諸資産の時価は 100、発行済株式 100 株)。

X2 年 3 月 31 日に吸収分割により、分離元企業(吸収分割会社)A 社は、a 事業(a 事業に係る諸

資産の適正な帳簿価額(株主資本相当額)は 480、a 事業に係る諸資産の時価は 640、a 事業の時

価は 800)を、B 社の 100%子会社である分離先企業(吸収分割承継会社)Y 社(諸資産の適正な帳

簿価額は 100(株主資本 100)、諸資産の時価は 150、企業(事業)の時価は 200)に移転する。

この結果、A 社は Y 社の株式 400 株(時価 800、@2)を受け取り、Y 社を 80%子会社とする。

100% 80% 100% 80%

(2) 考え方

① 分離元企業 A 社の個別財務諸表

これは、吸収分割による子会社化の形式をとる企業結合にあたるため、移転事業に係る株

主資本相当額に基づき、分離先企業の株式(子会社株式)の取得原価を算定することとなる(第

254-2 項参照)。

(借) 子 会 社 株 式 480 (貸) 諸 資 産 480

② 分離先企業 Y 社の個別財務諸表

子会社となる分離先企業 Y 社の企業結合直前の貸借対照表

諸 資 産 100株主資本 100

合計 100合 計 100

・A 社からの a 事業の受入れ(共通支配下の取引に該当する。)(第 254-3 項参照)

(借) 諸 資 産 480(貸)払込資本 480

③ 分離元企業 A 社の連結財務諸表

80%

(400 株)

A社 B社 A社

吸収分割承継会社 Y 社

吸収分割承継会社 Y 社

B社

P社

P社

- 178 -

b 事業

(時価 200)

親会社(A 社)の持分(80%)

非支配株主(B 社)の持分(20%)

a 事業

(時価 800)

<連結修正仕訳>

・親会社の持分変動による差額の認識

(借) 株主資本 580(貸)子会社株式 480

資本剰余金 (*2) 16 非支配株主持分 (*1) 116

(*1) Y 社の資本(事業分離前 100+事業分離後(受け入れた諸資産の帳簿価額)480)×20%

(*2) A 社は企業集団の最上位の親会社ではないため、帳簿価額を基礎とした会計処理を行う

ことになる(第 254-4 項(1)参照)。親会社の持分変動による差額 16(借方)(=480 -(a 事

業 480+b 事業 100)×80%))を資本剰余金として処理する。

<Y 社の資本>

256

64

384

(a 事業の株主資本相当額 480)

96

80

(b 事業の諸資産の簿価 100)

20

40 10

40 10

④ B 社の個別財務諸表

・A 社からの a 事業の受入れに伴う関連会社株式への振替(100%→20%)

(借) 関連会社株式 100 (貸) 子 会 社 株 式 100

⑤ B 社の連結財務諸表

<連結修正仕訳>

・開始仕訳と連結から持分法への移行に伴う開始仕訳の取消し(純額では影響なし)

(借) 株主資本 100(貸) 子会社株式 100

(借) 子会社株式 100 (貸) 株主資本 100

・持分変動差額の認識

(借) 関連会社株式 16 (貸) 持 分 変 動 差 額 (*3) 16

(*3) 共通支配下の取引であるため、B 社は帳簿価額を基礎とした会計処理を行うことになる

(第 254-4 項(2)参照)。したがって、関連会社株式の個別上の帳簿価額 100 と持分法評

価額 116(=Y 社の資本(事業分離前 100+事業分離後(受け入れた諸資産の帳簿価額)480)

×20%)との差額 16(貸方)を関連会社株式の持分変動差額として処理する。

⑥ 企業集団の最上位の親会社 P 社の連結財務諸表(Y 社に係る部分)

<連結修正仕訳>

P 社は、当該会社分割の結果、a 事業に対する持分が、100%から 96%(=100%×80%+20%×

- 179 -

A 社の持分(80%)

a 事業

(時価 800)

b 事業

(時価 200)

B 社の持分(16%)

4%

80%)に減少するが、b 事業に対する持分は 80%から 96%(=80%×20%+100%×80%)へと増加す

る。

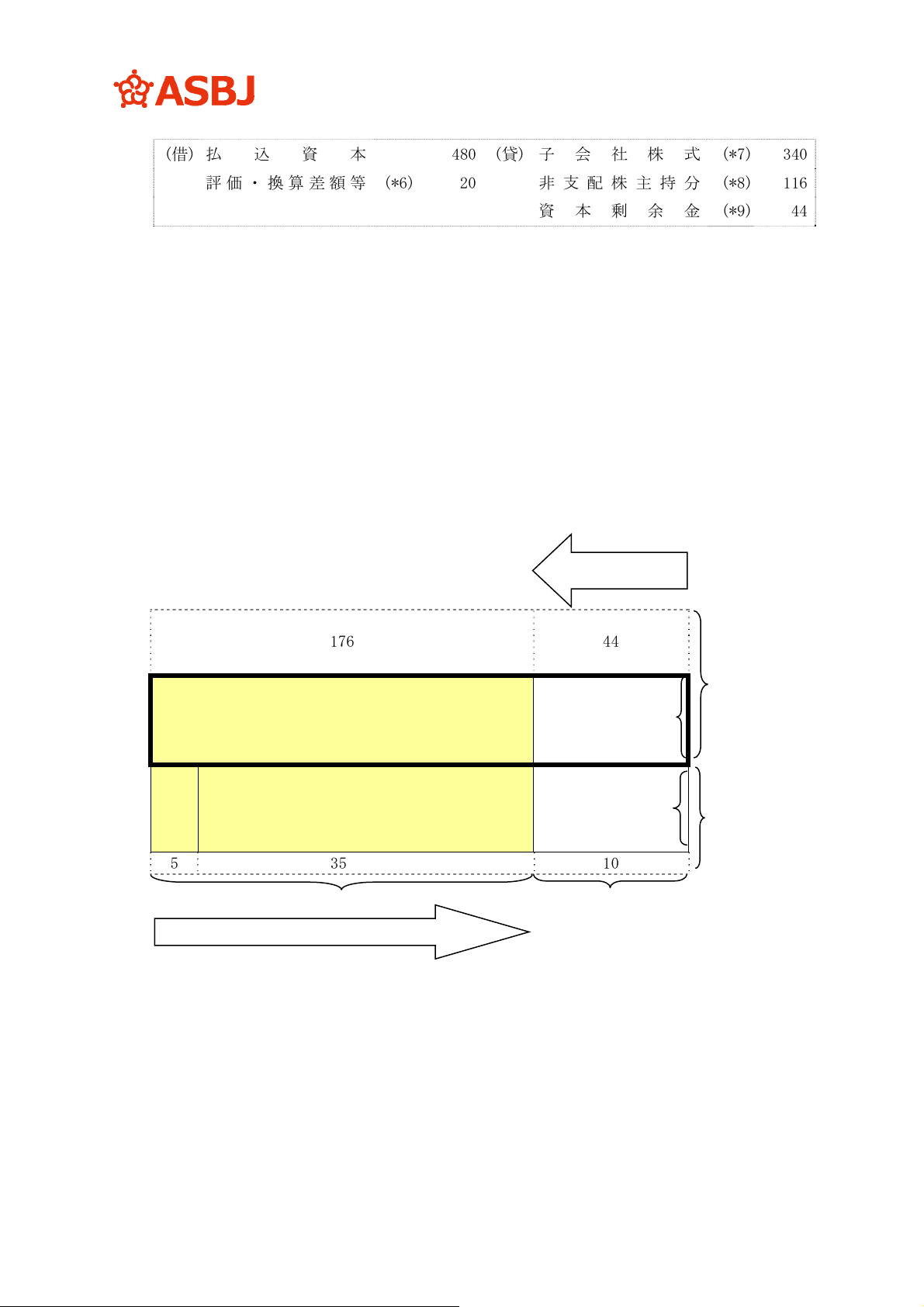

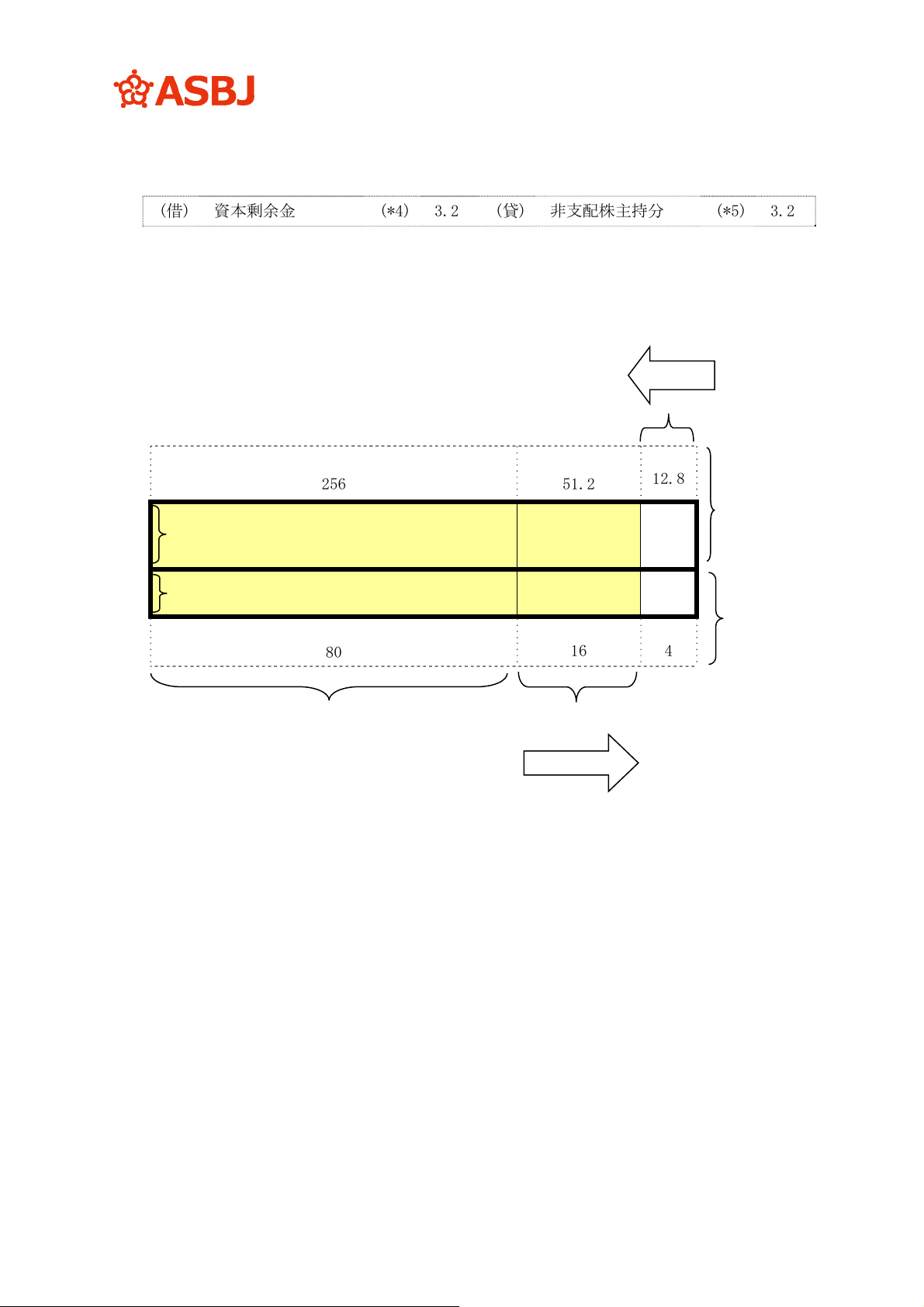

・親会社の持分変動による差額の非支配株主持分への振替

(借) 資本剰余金 (*4) 3.2 (貸) 非支配株主持分 (*5) 3.2

(*4) ⑤により B 社で認識した Y 社に係る持分変動差額 16 のうち、非支配株主持分に係る金

額 3.2(= 16×20%)を振り替える。

(*5) 非支配株主持分は、事業分離前の 20(=b 事業 100×20%)と事業分離後 23.2(a 事業 480

×4%=19.2 と b 事業 100×4%=4 の合計)の差額 3.2 として算定することもできる。

<Y 社の資本>

256

51.2

12.8

384

(a 事業の株主資本相当額 480)

76.8 19.2

80

(b 事業の諸資産の簿価 100)

16

4

80

16

4

持分減少

持分増加

- 180 -

a 事業(X2 年 3 月 31 日)

諸資産の簿価 100

諸資産の時価 150

事業の時価 200

20%

(100 株

)

分割会社

Y 株式

100

%

(

400

株

)

80%

(400 株

)

b事業(X2年3月31日)

諸資産の簿価 480

諸資産の時価 640

事

業

の時

価

800

b事業(X1年3月31日)

諸資産の簿価 400

諸資産の時価 400

(1) 前提条件

X1 年 3 月 31 日に、B 社は b 事業を営む Y 社を 400(株式 400 株)にて設立した(設立時の諸資

産の適正な帳簿価額は 400(株主資本 400)、諸資産の時価は 400)。

X2 年 3 月 31 日に吸収分割により、分離元企業(吸収分割会社)A 社は、a 事業(a 事業に係る諸

資産の適正な帳簿価額は 100(株主資本相当額 100)、a 事業に係る諸資産の時価は 150、a 事業

の時価は 200)を、B 社の 100%子会社である分離先企業(吸収分割承継会社)Y 社(諸資産の適正

な帳簿価額は 480(株主資本 480)、諸資産の時価は 640、企業の時価は 800)に移転する。

この結果、A 社は Y 社の株式 100 株(20%)(Y 社の株価@2、時価 200)を受け取り、Y 社を関連

会社とする。

(2) 考え方(第 100 項参照)

① 分離元企業 A 社の個別財務諸表

移転損益は認識されず、分離先企業 Y 社の株式の取得原価は、移転事業に係る株主資本相

当額に基づき算定する。

(借) 関連会社株式 100 (貸) 諸 資 産 100

② 分離元企業 A 社の連結財務諸表

ア 分離先企業 Y 社の個別財務諸表

関連会社となる分離先企業 Y 社の企業結合直前の貸借対照表

諸 資 産 480株主資本 480

合 計 480 合 計 480

・A 社からの a 事業の受入れ(取得)

(借) 諸 資 産 150(貸)払込資本 200

のれん 50

A社 B社 A社

吸収分割承継会社 Y 吸収分割承継会社 Y

B社

- 181 -

イ 分離元企業 A 社の連結財務諸表

<連結修正仕訳>

・Y 社株式 20%の取得によるのれんの算定

関連会社となる分離先企業 Y 社(の b 事業)に係る分離元企業の持分の増加(20%)につい

て、持分法適用上、部分時価評価法の適用により、のれん 32(借方)(=分離先企業に対し

て投資したとみなされる額 160(*1)-関連会社に係る分離元企業の持分の増加額 128(*2))

を算定する(第 100 項(2)参照)。

(仕訳なし)

(*1) 分離先企業に対して投資したとみなされる額 160=分離先企業 Y 社(の b 事業)の時価

800×20%

(*2) 関連会社に係る分離元企業の持分の増加額 128=投資に対応する分離先企業 Y 社の事業

分離直前の資本(640×20%)

・持分変動差額の認識

移転した a 事業に係る分離元企業の持分の減少(80%)により生じた差額 80(貸方)(=分

離元企業の事業が移転されたとみなされる額 160(*3)-移転した事業に係る分離元企業の

持分の減少額 80(*4))は、持分変動差額として取り扱う(第 100 項(2)参照)。

(借) 関連会社株式 80 (貸) 持分変動差額 80

(*3) 分離元企業の事業が移転されたとみなされる額 160=移転した a 事業の時価 200×80%

(これは、(*1) 分離先企業に対して投資したとみなされる額と同額となる。)

(*4) 移転した a 事業に係る分離元企業の持分の減少額 80=移転した a 事業の株主資本相当

額100×80%

- 182 -

親会社(B 社)の持分 (80%) 投資会社(A 社)の持分(20%)

b 事業

(時価 800)

a 事業

(時価 200)

<Y 社の資本>

128 32

80%

512

(b 事業の諸資産の時価 640)

20%

128

(a 事業の株主資本相当額 100) 80 20

80 20

持分変動差額の認識

持分法

- 183 -

分割会社

Y 株式

50 株

90%(360 株)

80%

(360 株)

a 事業(X2 年 3 月 31 日)

諸資産の簿価 50

諸資産の時価 80

事業の時価 100

10%(40 株)

b事業(X2年3月31日)

諸資産の簿価 650

諸資産の時価 760

事

業

の時

価

800

b事業(X1年3月31日)

諸資産の簿価 600

諸資産の時価 600

(1) 前提条件

X0 年 4 月 1 日に、B 社は b 事業を営む Y 社を 400(株式 400 株)にて設立した(設立時の諸資産

の適正な帳簿価額は 400(株主資本 400)、諸資産の時価は 400)。

X1 年 3 月 31 日に、A 社は当該 Y 社株式 40 株(取得原価は 70)を B 社から取得し、その他有価

証券としている。なお、Y 社株式取得時の Y 社の諸資産の適正な帳簿価額は 600(払込資本 400、

利益剰余金 200)であり、諸資産の時価は 600 であった。

X2 年 3 月 31 日に吸収分割により、分離元企業(吸収分割会社)A 社は、a 事業(a 事業に係る諸

資産の適正な帳簿価額は 50(株主資本相当額 50)、a 事業に係る諸資産の時価は 80、a 事業の時

価は 100)を、分離先企業(吸収分割承継会社)Y 社(諸資産の適正な帳簿価額は 650(払込資本 400、

利益剰余金 250)、諸資産の時価 760、企業の時価は 800)に移転する。

この結果、A 社は Y 社の株式 50 株(時価 100)を受け取り、Y 社株式を関連会社株式とする。

持分法適用上、のれんは 5 年で償却するものとする。

(2) 考え方(第 101 項参照)

① 分離元企業 A 社の個別財務諸表

移転損益は認識されず、分離先企業 Y 社の株式の取得原価は、移転事業に係る株主資本相

当額に基づき算定する。

(借) 関 連 会 社 株 式 120 (貸) その他有価証券 70

諸資産 50

② 分離元企業 A 社の連結財務諸表

<連結修正仕訳>

ア Y 社に対する持分法の適用(当初取得分)

(借) 関連会社株式 3 (貸) 利益剰余金 (*1) 3

(*1) 以下の合計 3 の剰余金が計上される。

・のれんの償却:2(借方)=(投資原価 70-持分額(600×10%))/5 年

・取得後剰余金:5(貸方)=(250-200)×10%

イ 追加取得についてののれんの算定

20%

(90 株)

A社 B社 A社

吸収分割承継会社 Y 吸収分割承継会社 Y

B社

- 184 -

関連会社となる分離先企業 Y 社(の b 事業)に係る分離元企業の持分の増加(10%)につい

て、持分法適用上、部分時価評価法の適用により、のれん 4(借方)(=分離先企業に追加投

資したとみなされる額 80(*2)-関連会社に係る分離元企業の持分の増加額 76(*3))を算定

する。

(仕訳なし)

(*2) 分離先企業に対して追加投資したとみなされる額 80=Y 社(の b 事業)の時価 800×10%

(*3) 関連会社に係る分離元企業の持分の増加額 76=追加投資に対応する分離先企業 Y 社の

事業分離直前の資本(760×10%)

・持分変動差額の認識

移転した a 事業に係る分離元企業の持分の減少(80%)により生じた差額 40(貸方)(=分

離元企業の a 事業が移転されたとみなされる額 80(*4)-移転した a 事業に係る分離元企業

の持分の減少額 40(*5))は、持分変動差額として取り扱う。

(借) 関連会社株式 40 (貸) 持分変動差額 40

(*4) 分離元企業の a 事業が移転されたとみなされる額 80=移転した a 事業の時価 100×80%

(これは、(*2) 分離先企業に対して追加投資したとみなされる額と同額となる。)

(*5) 移転した a 事業に係る分離元企業の持分の減少額 40=移転した a 事業の株主資本相当

額 50×80%

- 185 -

親会社(B 社)の持分 (80%)

投資会社(A 社)

の持分(10%)

a 事業

(時価 100)

b 事業

(時価 800)

投資会社(A 社)

の持分(10%)

<Y 社の資本>

32 4

80%

608

(b 事業の諸資産の時価 760)

10%

76

取得後

剰余金 5

評価差額 11

10%

60

(a 事業の株主資本相当額 50) 40

5

5

40 5 5

持分変動差額の認識

持分法

- 186 -

分割会社

Y株式

100 株

80%(320 株)

64%

(320 株)

a 事業

諸資産の簿価 100

諸資産の時価 150

事業の時価 200

20%(80 株)

b事業(X1年3月31日)

諸資産の簿価 600

諸資産の時価 600

b事業(X2年3月31日)

諸資産の簿価 650

諸資産の時価 750

事

業

の時

価

800

(1) 前提条件

b 事業を営む Y 社は、株式を 400 株発行しており、A 社が 80 株(20%)、B 社が 320 株(80%)

保有している。分離元企業 A 社は、Y 社の当該株式 80 株(取得原価は 140)を関連会社株式とし

ている。なお、Y 社株式取得時(X1 年 3 月 31 日)の Y 社の諸資産の適正な帳簿価額は 600(払込

資本 400、利益剰余金 200)であり、諸資産の時価は 600 であった。持分法適用上、のれんは 5

年で償却するものとする。なお、社外流出はないものとする。

X2 年 3 月 31 日に吸収分割により、分離元企業 A 社(吸収分割会社)は、a 事業(a 事業に係る

諸資産の適正な帳簿価額は 100(株主資本相当額 100)、a 事業に係る諸資産の時価は 150、a 事

業の時価は 200)を、分離先企業(吸収分割承継会社)Y 社(諸資産の適正な帳簿価額は 650(払込

資本 400、利益剰余金 250)、諸資産の時価は 750、企業の時価は 800)に移転する。

この結果、A 社は Y 社の株式 100 株(時価 200)を受け取り、Y 社を 36%関連会社とする。

(2) 考え方(第 102 項参照)

① 分離元企業 A 社の個別財務諸表

移転損益は認識されず、分離先企業 Y 社の株式の取得原価は、移転した事業に係る株主資

本相当額に基づき算定する。

(借) 関連会社株式 100 (貸) 諸 資 産 100

② 分離元企業 A 社の連結財務諸表

<連結修正仕訳>

ア Y 社に対する持分法適用(20%)

(借) 関 連 会 社 株 式 6 (貸) 持分法による投資損益 (*1) 6

(*1) 次の合計 6 の剰余金が計上される。

・のれんの償却 4(借方)=(投資原価 140-持分額 120(=600×20%))/5 年

・取得後剰余金 10(貸方)=(250-200)×20%

36%

(180 株)

A社 B社 A社

吸収分割承継会社 Y 吸収分割承継会社 Y

B社

- 187 -

イ Y 社に対する 16%の追加取得

・追加取得分についてのれんの算定

事業分離により、関連会社である分離先企業 Y 社(の b 事業)に係る分離元企業の持分の増

加額(追加取得持分 16%)について、持分法適用上、部分時価評価法の適用により、のれん 8(借

方)(=分離先企業に対して追加投資したとみなされる額 128(*2)-関連会社に係る分離元企

業の持分の増加額 120(*3))を算定する。

(仕訳なし)

(*2) 分離先企業に対して追加投資したとみなされる額 128=分離先企業 Y 社(の b 事業)の時

価 800×16%

(*3) 関連会社に係る分離元企業の持分の増加額 120=追加投資に対応する分離先企業 Y 社の

事業分離直前の資本(750×16%)

・持分変動差額の認識

移転した a 事業に係る分離元企業の持分の減少(64%)により生じた差額 64(貸方)(=分

離元企業の事業が移転されたとみなされる額 128(*4)-移転した a 事業に係る分離元企業

の持分の減少額 64(*5))は、持分変動差額として取り扱う。

(借) 関連会社株式 64 (貸) 持分変動差額 64

(*4) 分離元企業の a 事業が移転されたとみなされる額 128=移転した a 事業の時価 200×

64%(これは、(*2) 分離先企業に対して追加投資したとみなされる額と同額となる。)

(*5) 移転した a 事業に係る分離元企業の持分の減少額 64=移転した a 事業の株主資本相当

額 100×64%

- 188 -

親会社(B 社)の持分 (64%)

投資会社(A 社)

の追加取得持

分 (16%)

a 事業

(時価 200)

b 事業

(時価 800)

投資会社(A 社)の

持分 (20%)

<Y 社の資本>

32 8

64%

480

(b 事業の諸資産の

時価 750)

16%

120

取得後剰余金

10

評価差額 20

20%

120

(a 事業の株主資本相当額 100)64

16

20

64 16 20

持分変動差額の認識

追加取得

持

分

法

- 189 -

分離先企業 Y

a事業

分離先企業 Y

(1) 前提条件

X1 年 3 月 31 日に、A 社は Y 社株式 16 株(20%)を 125 で取得し、関連会社株式としている(Y

社株式取得時の Y 社の諸資産の適正な帳簿価額は 420(資本金 400、利益剰余金 20)、諸資産の

時価は 600)。なお、持分法適用上、のれんは 5 年で償却するものとし、また、社外流出はない

ものとする。

X2 年 3 月 31 日に分離元企業 A 社は、a 事業(a 事業に係る諸資産の適正な帳簿価額は 150(株

主資本相当額 150)、a 事業に係る諸資産の時価は 200、a 事業の時価は 400)を、分離先企業 Y

社(株主資本の適正な帳簿価額は 480(資本金 400、利益剰余金 80)、諸資産の時価は 700、企業

の時価は 800)に移転する。

この結果、A 社は次の対価を受け取る(事業分離後の Y 社に対する持分比率は、36%(=(16 株

+20 株)/(80 株+20 株))となる)。

・新株発行 20 株(時価 200)

・他社の株式 5 株(Y 社の適正な帳簿価額 20、時価 100)

・現金 100

なお、分離先企業 Y 社の企業結合直前の個別貸借対照表は次のとおりである。

関連会社である分離先企業 Y 社の企業結合直前の個別貸借対照表

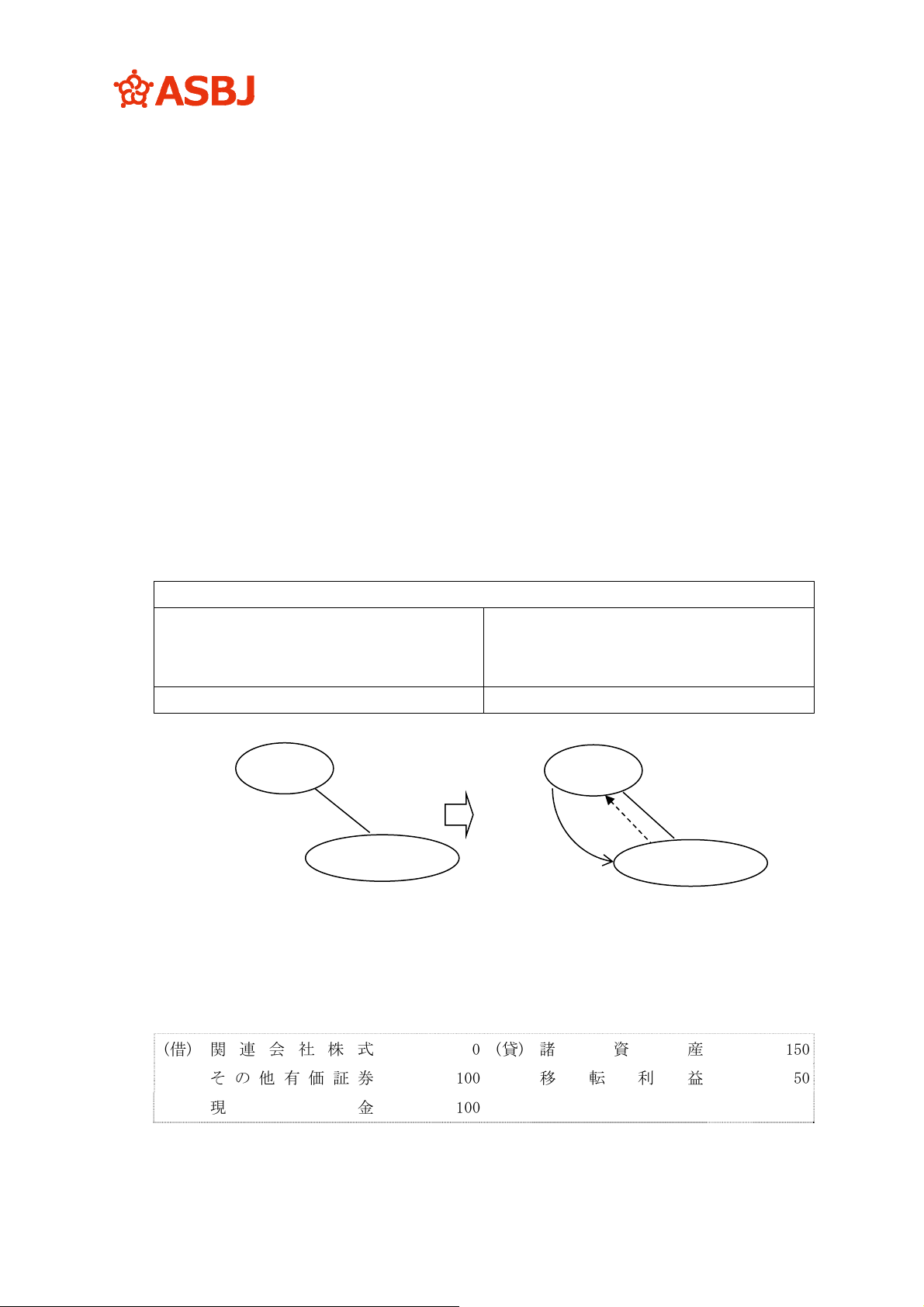

現 金 100 資 本 金 400

その他有価証券 100利益剰余金 80

諸 資 産 360 その他有価証券評価差額金 80

合 計 560 合 計 560

(2) 考え方(第 105 項参照)

① 分離元企業 A 社の個別財務諸表

受け取った現金等の財産は、原則として、時価により計上する。当該時価が移転事業に係

る株主資本相当額を上回るため、移転利益を認識する。

(借) 関連会社株式 0(貸)諸 資 産 150

その他有価証券 100 移転利益 50

現 金 100

A社

36

%

A社

20

%

- 190 -

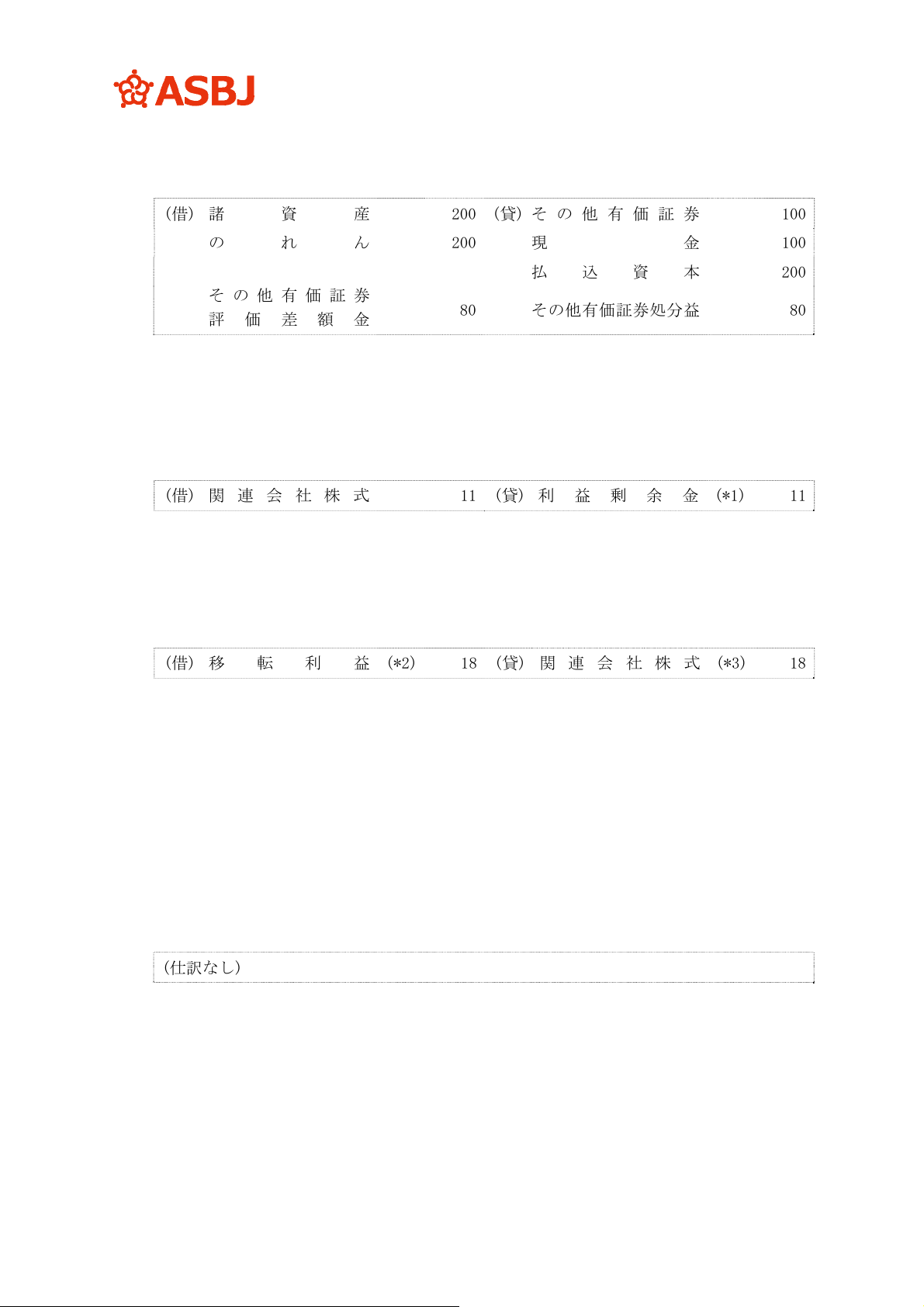

② 分離元企業 A 社の連結財務諸表

ア 分離先企業 Y 社の個別財務諸表

・a 事業の受入れ(取得)

(借) 諸 資 産 200 (貸)その他有価証券 100

の れ ん 200 現 金 100

払込資本 200

その他有価証券

評価差額金

80

その他有価証券処分益 80

なお、次の持分法の適用にあたっては、その他有価証券処分益 80 に係る未実現利益の消

去及び持分法による投資損益とする処理については、省略している。

イ 分離元企業 A 社の連結財務諸表

<連結修正仕訳>

・Y 社に対する持分法適用(20%)

(借) 関 連 会 社 株 式 11 (貸) 利 益 剰 余 金 (*1) 11

(*1) 以下の合計 11 の剰余金が計上される。

・のれんの償却 1(借方)=(投資原価 125-持分額 120 (=600×20%))/5 年

・取得後剰余金 12(貸方)=(80-20)×20%

・a 事業に係る移転利益の修正

(借) 移転利益 (*2) 18(貸)関連会社株式 (*3) 18

(*2) 個別上認識された移転利益は、分離元企業の連結財務諸表上、持分法会計基準第 13 項

における未実現損益の消去に準じて、投資会社の持分相当額 18(=50×36%)を消去する。

(*3) 未実現損益の消去に準じ、買手側である関連会社に対する投資の額に加減する。

・Y 社に対する 16%の追加取得

・追加取得分についてのれんの算定

事業分離により、関連会社である分離先企業 Y 社に係る分離元企業の持分の増加額

(追加取得持分 16%)について、持分法適用上、部分時価評価法の適用により、のれん

16(借方)(=分離先企業に対して追加投資したとみなされる額 128(*4)-関連会社に係

る分離元企業の持分の増加額 112(*5))を算定する。

(仕訳なし)

(*4) 分離先企業に対して追加投資したとみなされる額 128=分離先企業 Y 社の時価 800×

16%

(*5) 関連会社に係る分離元企業の持分の増加額 112=追加取得時の Y 社の諸資産の時価 700

×16%

・持分変動差額の認識

分離元企業の事業が移転されたとみなされる額 128(*6) と、移転した a 事業に係る分離

元企業の持分の減少額 0 との間に生ずる差額 128 については、持分変動差額として取り扱

- 191 -

A 社以外株主の持分(64%)

投資会社(A

社)の追加取

得持分

(

16

%

)

A 社から

(時価 200)

Y社

(時価 800)

投資会社(A 社)の

持分 (20%)

う。

(借) 関連会社株式 128 (貸)持分変動差額 128

(*6) 分離元企業の a 事業が移転されたとみなされる額 128=(移転した a 事業の時価 400-受

取対価 200)×64% (これは、(*4) 分離先企業に対して追加投資したとみなされる額と

同額となる。)

a 事業及び Y 社に係る事業分離前の A 社の抜粋連結財務諸表

諸 資 産(A社) 150利益剰余金(Y社) 11

関連会社株式(Y社) 136

a 事業及び Y 社に係る事業分離後の A 社の抜粋連結財務諸表

現 金(A社) 100利益剰余金(Y社) 11

その他有価証券(A社) 100持分変動差額 128

関連会社株式(Y社) 246 移 転 利 益 32

<Y 社の資本>

64 16

64%

448

(Y 社諸資産の

時価 700)

16%

112

取得後剰余金 12

評価差額 44

20%

84

128

持分変動差額の認識

追加取得

持

分

法

- 192 -

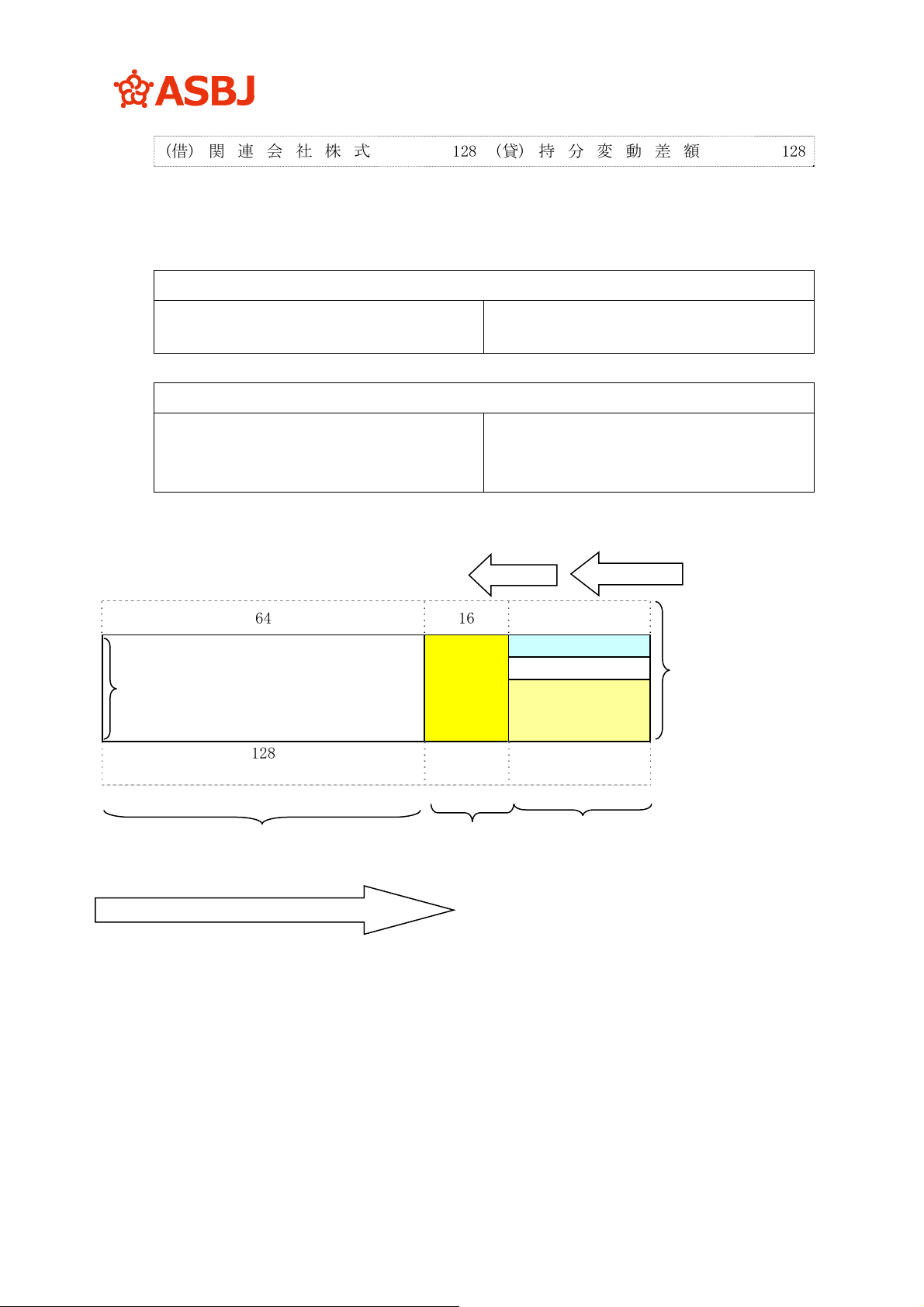

(1) 前提条件

① A 社を株式交換完全親会社、B 社を株式交換完全子会社とする株式交換(交換比率は 1:0.5)

を行った。なお、A 社の発行済株式総数は 100 株、B 社の発行済株式総数も 100 株である。

② 当該株式交換は取得とされ、A 社が取得企業、B 社が被取得企業とされた。

③ A 社は B 社の株主に A 社株式を交付した。なお、株式交換日の A 社株式の時価は 1 株当た

り 12 であり、交付した株式の時価総額は 600(=@12×100 株×0.5)となった。

④ 株式交換日における B 社保有の有価証券の時価は 170(帳簿価額 150)、土地の時価は 220 と

算定された。

⑤ A 社は、増加すべき株主資本 600 のうち、100 を資本金とし、残額 500 については剰余金と

した。

⑥ 株式交換日の前日の B 社の個別貸借対照表は次のとおりであるものとする。

B 社個別貸借対照表(被取得企業)

現金 100資本金 100

有価証券 170資本剰余金(資本準備金) 100

土地 100利益剰余金 150

その他有価証券評価差額金 20

合計 370合計 370

(2) A 社の個別財務諸表上の会計処理

株式交換による企業結合の場合、株式交換完全親会社の個別財務諸表では、第 37 項から第

50 項に準じて算定された取得原価で被取得企業株式(株式交換完全子会社の株式)を計上する

(第 110 項参照)。

(借) B 社 株 式 600 (貸) 資 本 金 100

その他資本剰余金 500

(3) A 社の連結財務諸表上の会計処理

取得原価は、B 社から受け入れた資産及び引き受けた負債のうち企業結合日時点における識

別可能資産及び負債の企業結合日時点の時価を基礎として、当該資産及び負債に対して配分す

る(第 116 項参照)。

(借) 現 金 100 (貸) B 社 株 式 600

有価証券 170

土 地 220

のれん 110

- 193 -

100 株

100 株

A 社株式

50 株

100 株

100 株

50 株

A社

B社

A社株主

A 社株主

(旧 B 社株主)

A社 B社

A 社株主 B 社株主

- 194 -

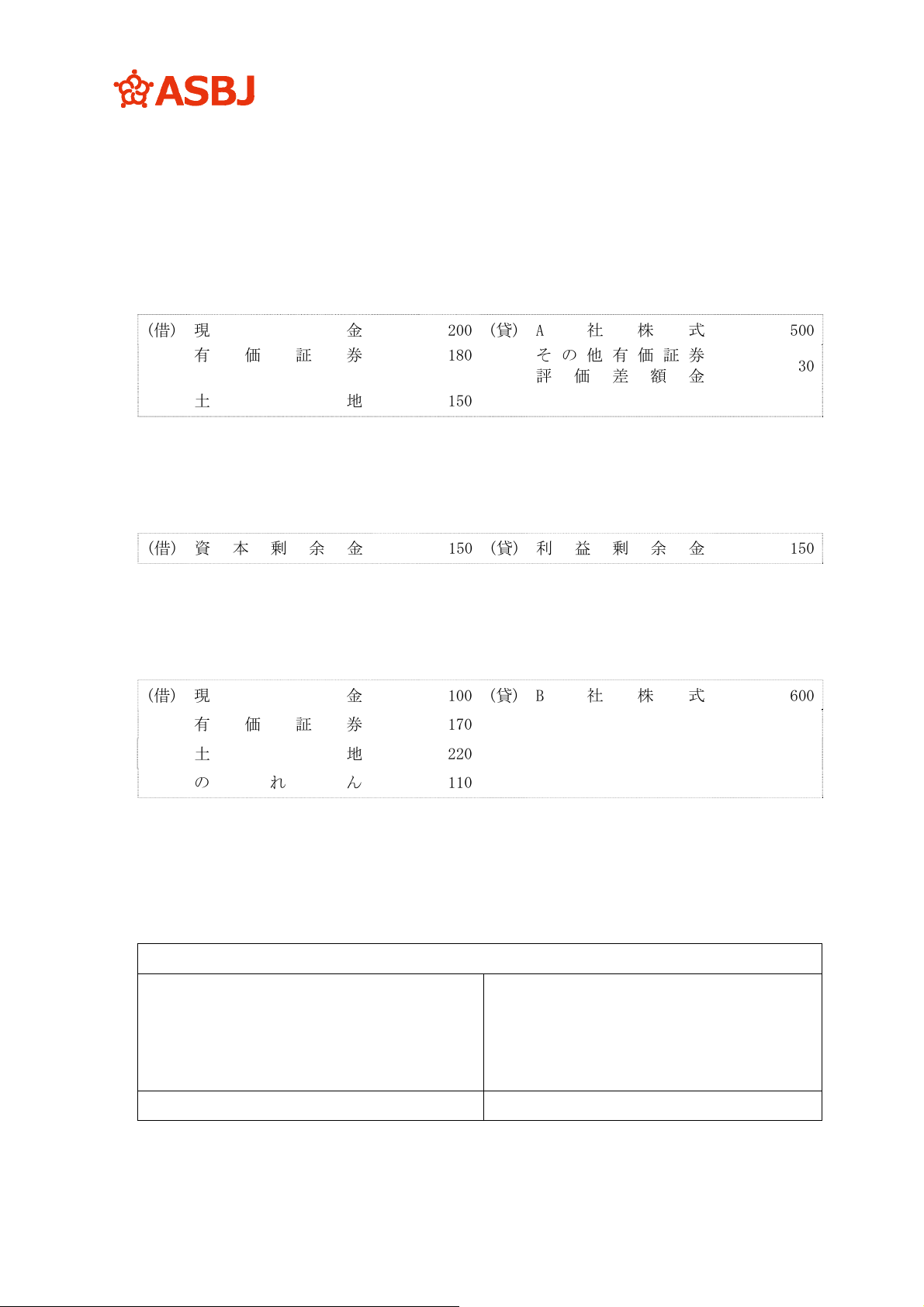

(1) 前提条件

① A 社を株式交換完全親会社、B 社を株式交換完全子会社とする株式交換(交換比率は 1:0.5)

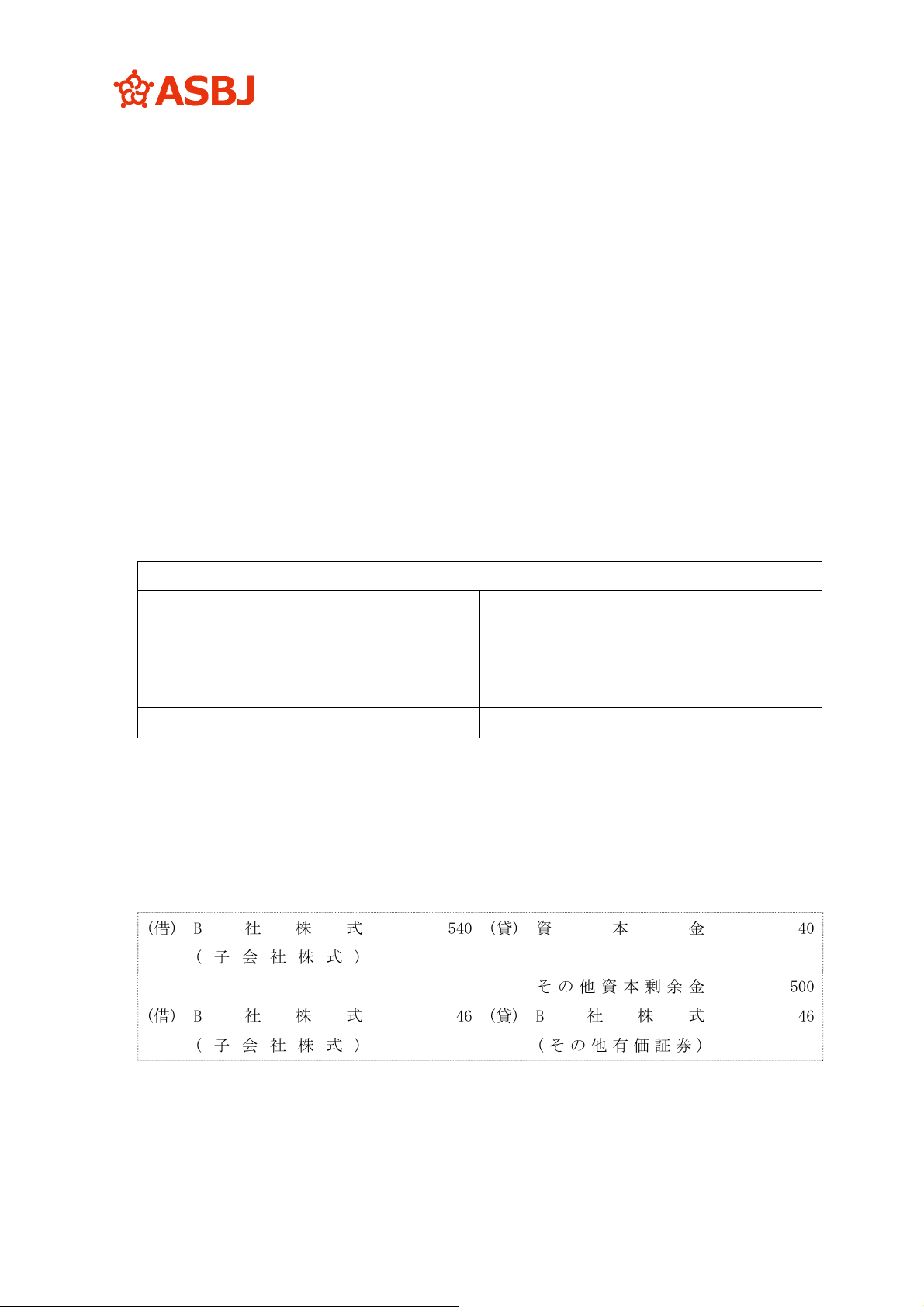

を行った。なお、A 社の発行済株式総数は 100 株、B 社の発行済株式総数も 100 株である。

② 株式交換前において、A 社は B 社の株式を 10 株保有しており(取得原価は 46)、その他有価

証券として処理していた。

③ 当該株式交換は取得とされ、A 社が取得企業、B 社が被取得企業とされた。

④ A 社は B 社の株主に A 社株式を交付した。なお、株式交換日の A 社株式の時価は 1 株当た

り 12 であり、交付した株式の時価総額は 540(=@12×90 株×0.5)となった。また、株式交換

日の B 社株式の時価は、1 株当たり 6 であった。

⑤ 株式交換日における B 社保有の有価証券の時価は 170(帳簿価額 150)、土地の時価は 220 と

算定された。

⑥ A 社は、増加すべき株主資本 540 のうち、40 を資本金とし、残額 500 については剰余金と

した。

⑦ 株式交換日の前日の B 社の個別貸借対照表は次のとおりであるものとする。

B 社個別貸借対照表(被取得企業)

現金 100資本金 100

有価証券 170資本剰余金(資本準備金) 100

土地 100利益剰余金 150

その他有価証券評価差額金 20

合計 370合計 370

(2) A 社の個別財務諸表上の会計処理

株式交換による企業結合の場合、株式交換完全親会社の個別財務諸表では、第 37 項から第

50 項に準じて算定された取得原価で被取得企業株式(株式交換完全子会社の株式)を計上する

(第 110 項参照)。また、取得企業が株式交換日の前日に被取得企業の株式を保有していた場合、

株式交換日の前日の適正な帳簿価額により、子会社株式に振り替える(第 110 項また書き参照)。

(借) B 社株式

(子会社株式)

540 (貸) 資 本 金 40

その他資本剰余金 500

(借) B 社株式

(子会社株式)

46(貸)B 社株式

(その他有価証券)

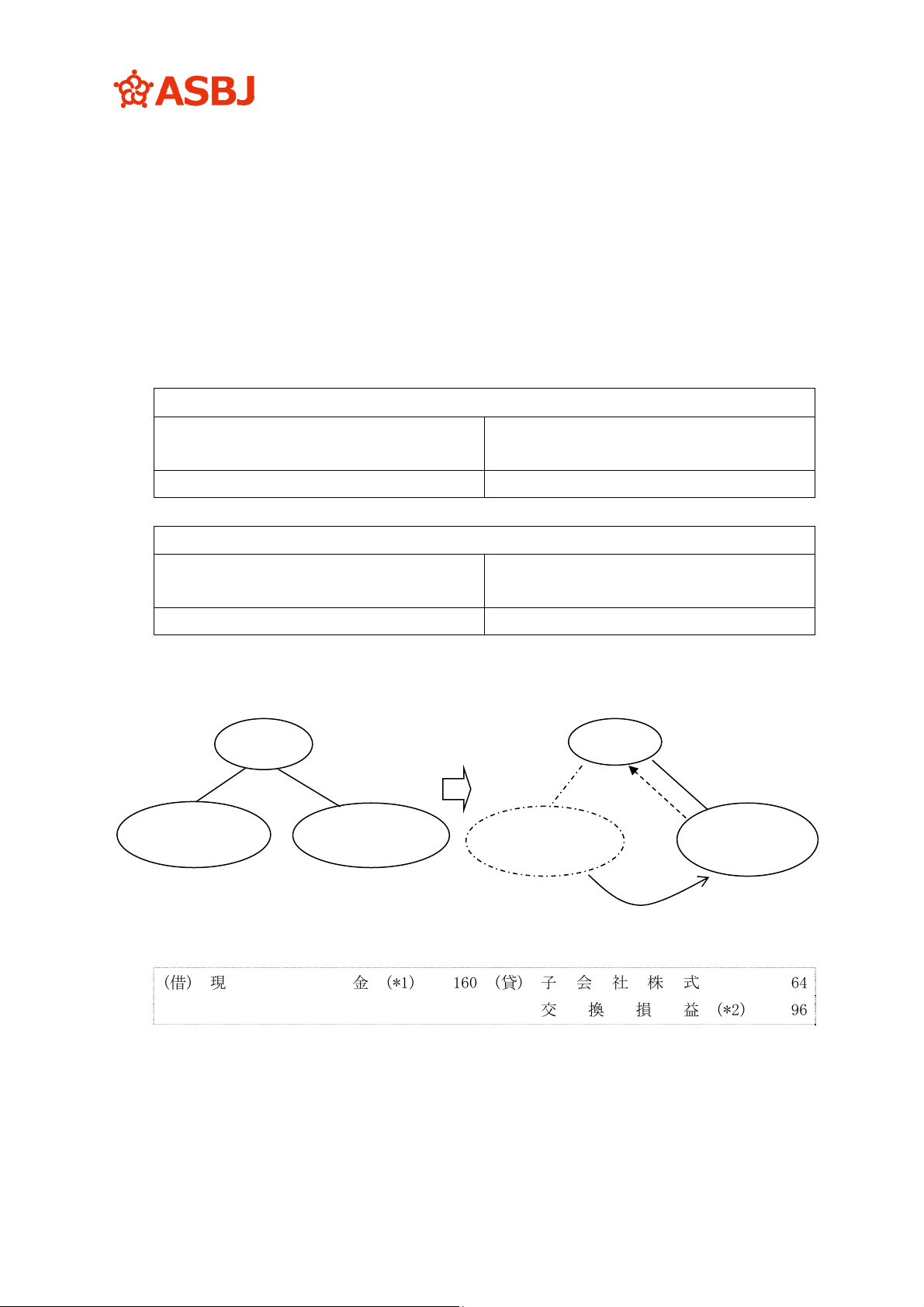

46

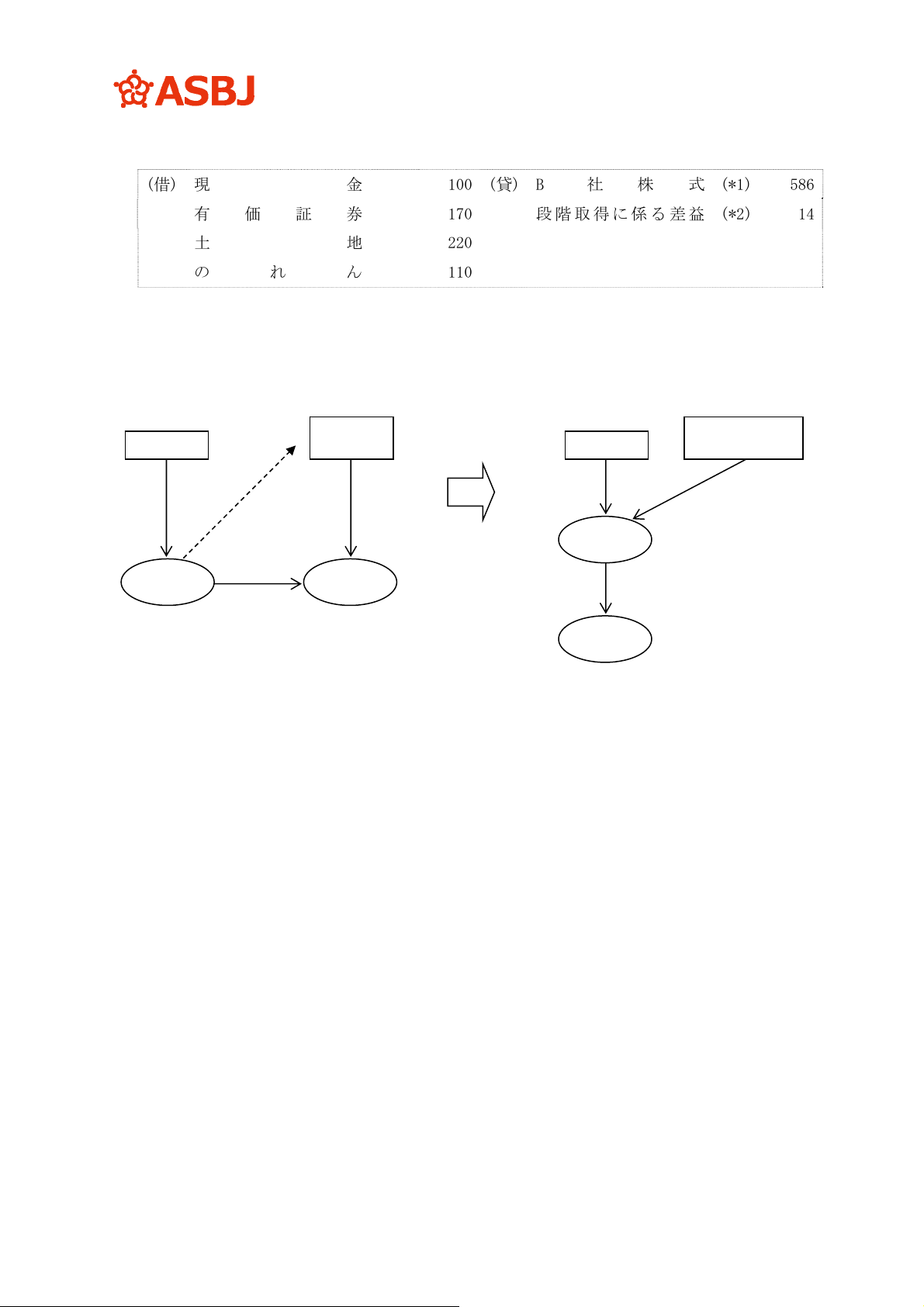

(3) A 社の連結財務諸表上の会計処理

A 社は株式交換以前に B 社の株式をその他有価証券として保有していたため、株式交換日の

時価に基づいて子会社株式に振り替えて取得原価に加算し、その時価と適正な帳簿価額との差

額は、損益として処理する(第 116 項(1)なお書き参照)。なお、B 社から受け入れた資産及び

- 195 -

90 株

100 株

A 社株式

45 株

100 株

100 株

45 株

10 株

引き受けた負債のうち企業結合日時点における識別可能資産及び負債の企業結合日時点の時価

を基礎として、当該資産及び負債に対して配分する(第 116 項参照)。

(借) 現 金 100 (貸) B 社 株 式 (*1) 586

有価証券 170 段階取得に係る差益 (*2) 14

土 地 220

のれん 110

(*1) A 社の個別財務諸表上の B 社株式簿価 540+46=586

(*2) B 社株式の帳簿価額 46 と時価 60(=@6×10 株)との差額 14 を損益として処理する。

A社

B社

A社株主

A 社株主

(旧 B 社株主)

A社 B社

A 社株主

その他の

B 社株主

- 196 -

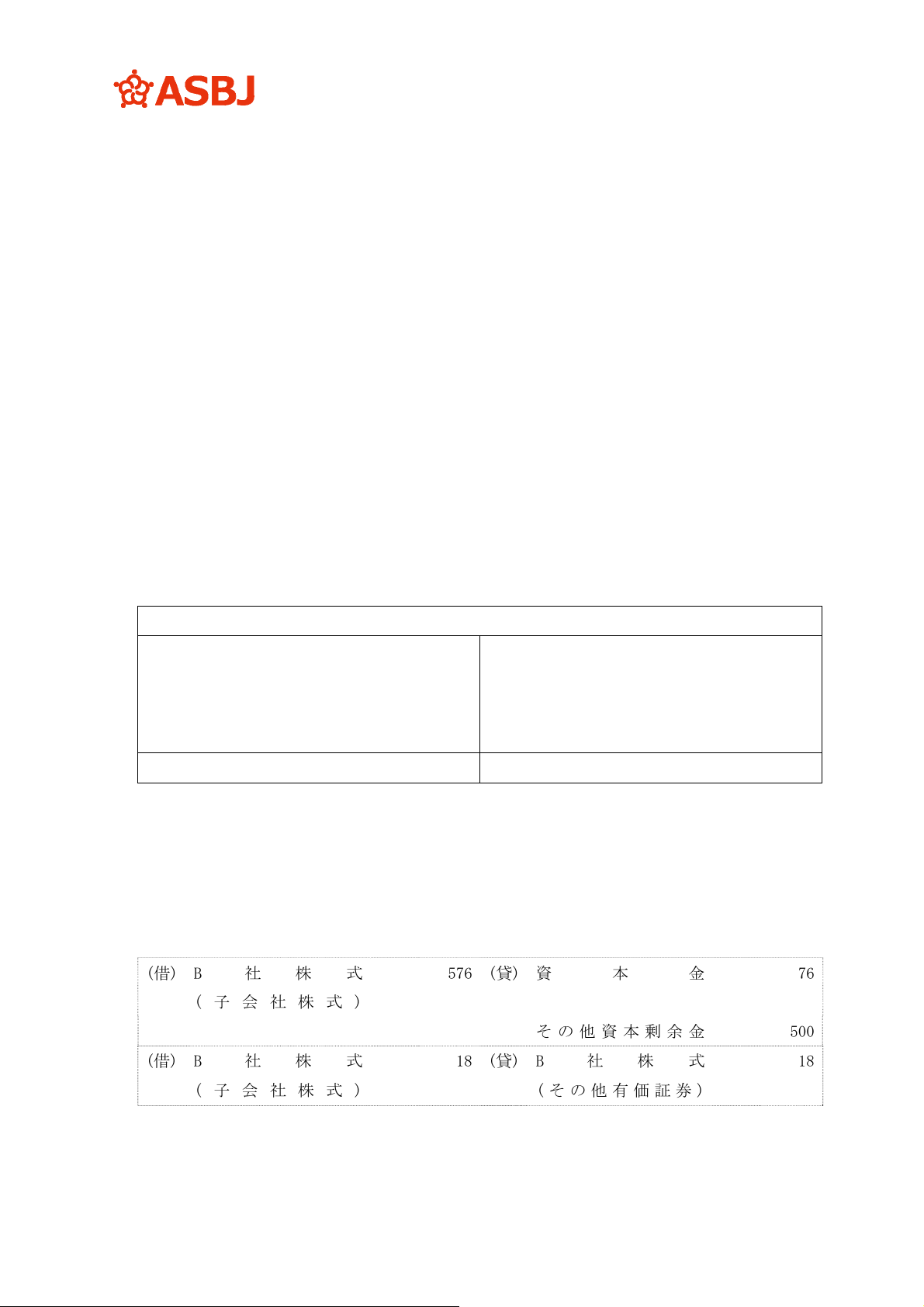

(1) 前提条件

① A 社を株式交換完全親会社、B 社を株式交換完全子会社とする株式交換(交換比率は 1:0.5)

を行った。なお、A 社の発行済株式総数は 100 株、B 社の発行済株式総数も 100 株である。

② A 社には 100%子会社である S 社が存在する。株式交換前において、A 社は B 社の株式を 4

株(取得原価は 18)、連結子会社である S 社は B 社の株式を 6 株(取得原価は 28)、それぞれ有

しており、いずれもその他有価証券として処理していた。

③ 当該株式交換は取得とされ、A 社が取得企業、B 社が被取得企業とされた。

④ A 社は、B 社の株主(連結子会社である S 社を含む。)に A 社株式を交付した。なお、株式交

換日の A 社株式の時価は 1 株当たり 12 であり、交付した株式の時価総額は 576(=@12×96 株

×0.5)となった。また、株式交換日の B 社株式の時価は、1 株当たり 6 であった。

⑤ 株式交換日における B 社保有の有価証券の時価は 170(帳簿価額 150)、土地の時価は 220 と

算定された。

⑥ A 社は、増加すべき株主資本 576 のうち、76 を資本金とし、残額 500 については剰余金と

した。

⑦ 株式交換日の前日の B 社の個別貸借対照表は次のとおりであるものとする。

B 社個別貸借対照表(被取得企業)

現金 100資本金 100

有価証券 170資本剰余金(資本準備金) 100

土地 100利益剰余金 150

その他有価証券評価差額金 20

合計 370合計 370

(2) A 社の個別財務諸表上の会計処理

株式交換による企業結合の場合、株式交換完全親会社の個別財務諸表では、第 37 項から第

50 項に準じて算定された取得原価で被取得企業株式(株式交換完全子会社の株式)を計上する

(第 110 項参照)。また、取得企業が株式交換日の前日に被取得企業の株式を保有していた場合、

株式交換日の前日の適正な帳簿価額により、子会社株式に振り替える(第 110 項また書き参照)。

(借) B 社株式

(子会社株式)

576 (貸) 資 本 金 76

その他資本剰余金 500

(借) B 社株式

(子会社株式)

18(貸)B 社株式

(その他有価証券)

18

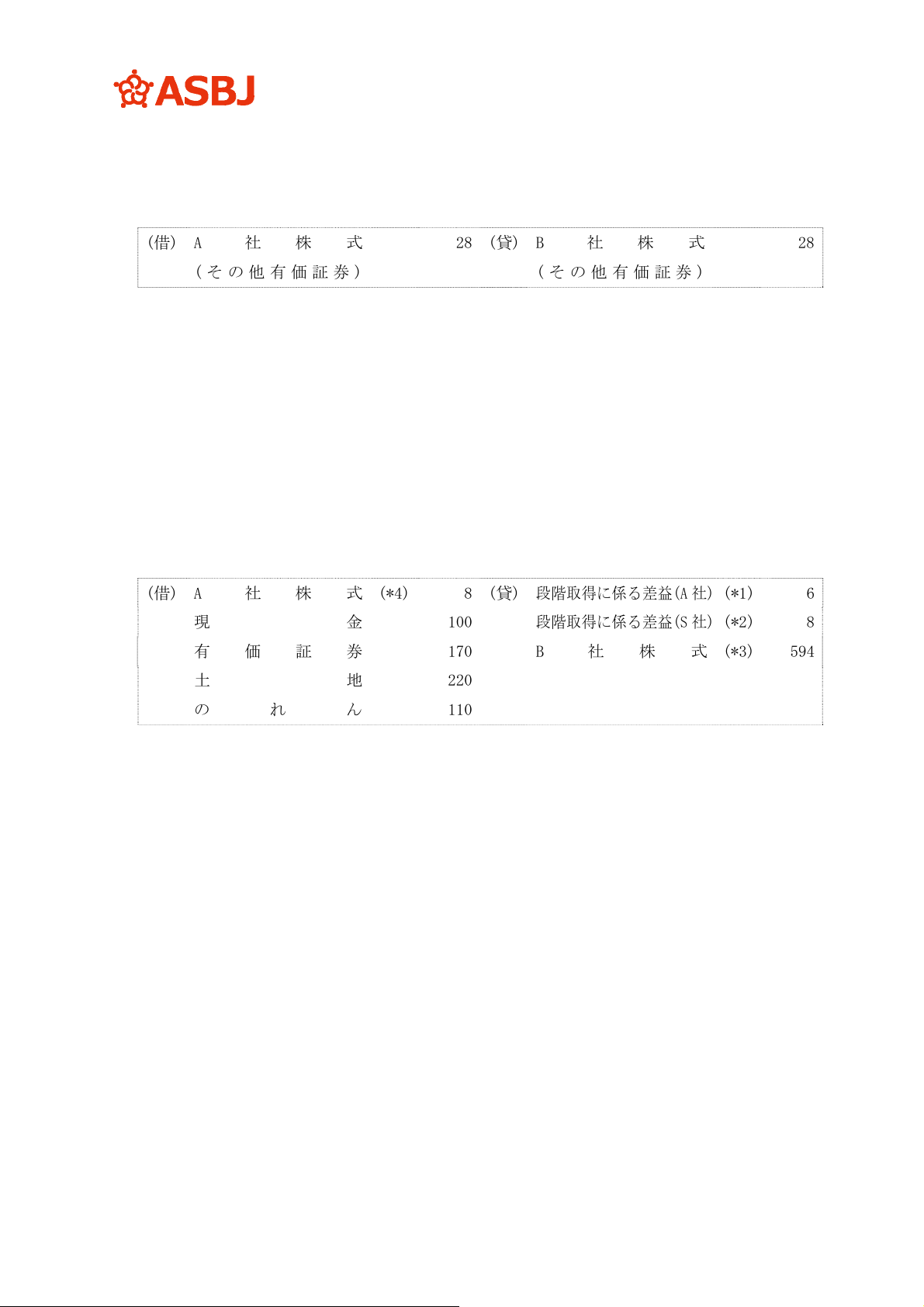

- 197 -

(3) S 社の個別財務諸表上の会計処理

S 社の個別財務諸表上、その他有価証券として保有していた B 社株式の株式交換の対価とし

て、親会社である A 社の株式(その他有価証券)が割り当てられたため、株式交換前に B 社株式

に付されていた適正な帳簿価額で振り替える(第 280 項参照)。

(借) A 社株式

(その他有価証券)

28(貸)B 社株式

(その他有価証券)

28

(4) A 社の連結財務諸表上の会計処理

A 社は株式交換以前に B 社の株式をその他有価証券として保有していたため、株式交換日の

時価に基づいて子会社株式に振り替えて取得原価に加算し、その時価と適正な帳簿価額との差

額は、損益として処理する(第 116 項(1)なお書き参照)。なお、A 社の連結財務諸表において

は、株式交換前に S 社が保有していた B 社株式についても、株式交換日の時価で測定すること

になるように連結上修正する。

また、取得原価は、B 社から受け入れた資産及び引き受けた負債のうち企業結合日時点にお

ける識別可能資産及び負債の企業結合日時点の時価を基礎として、当該資産及び負債に対して

配分する(第 116 項参照)。

(借) A 社 株 式 (*4) 8 (貸)

段階取得に係る差益(A 社)

(*1) 6

現 金 100

段階取得に係る差益(S 社)

(*2) 8

有価証券 170 B 社株式 (*3) 594

土 地 220

のれん 110

(*1) A 社が保有していた B 社株式の帳簿価額 18 と時価 24(=@6×4 株)との差額 6 を連結財

務諸表上、損益として処理する。

(*2) S 社が保有していた B 社株式の帳簿価額 28 と時価 36(=@6×6 株)との差額 8 を連結財

務諸表上、損益として処理する。

(*3) A 社の個別財務諸表において取得の対価として計上された B 社株式(576+18=594)

(*4) この結果、連結財務諸表上の株主資本から控除される S 社保有の A 社株式は 36(=28+

8)となり、株式交換によって A 社が S 社に交付した A 社株式の時価 36(=@12×6 株×0.5)

と一致する。

- 198 -

100 株 100 株

100 株

45 株

6株

3株

90 株

A 社株式

45 株

4株

A 社株式

3株

A 社株主

(旧 B

社株

主)

A社

A社株主

A社 B社

A 社株主

その他の

B社株主

S 社(100%子会社)

B社

S 社(100%子会社)

- 199 -

(1) 前提条件

① A 社と B 社(A 社と B 社に資本関係はない。)は、株式移転(交換比率は 1:0.5)により株式

移転設立完全親会社 C 社を設立した。

② 当該株式移転は取得とされ、A 社が取得企業、B 社が被取得企業とされた。

③ A 社の株主には、A 社株式 1 株当たり C 社株式が 1 株交付された。また、B 社の株主には、

B 社株式 1 株当たり C 社株式 0.5 株が交付された。なお、株式移転日の A 社の株価(1 株当た

り 12)により計算した B 社株主に交付した株式の時価総額は 600(=@12×100 株×0.5)であっ

たものとする。また、A 社及び B 社の発行済株式総数はそれぞれ 100 株であったものとする。

④ 株式移転日における B 社保有の有価証券の時価は 170(帳簿価額 150)、土地の時価は 220 と

算定された。

⑤ 株式移転設立完全親会社 C 社は、増加すべき株主資本 1,100 のうち、資本金を 300 増加さ

せ、残額については剰余金とした。

⑥ 株式移転日の前日の A 社及び B 社の個別貸借対照表は次のとおりであるものとする。

A 社個別貸借対照表

現 金 200 資 本 金 200

有価証券 180資本剰余金(資本準備金) 150

土地 150利益剰余金 150

その他有価証券評価差額金 30

合計 530合計 530

B 社個別貸借対照表

現金 100資本金 100

有価証券 170資本剰余金(資本準備金) 100

土地 100利益剰余金 150

その他有価証券評価差額金 20

合計 370合計 370

(2) 株式移転設立完全親会社 C 社における個別財務諸表上の会計処理

(借) A 社 株 式 (*1) 500 (貸) 資 本 金 300

B 社 株 式 (*2) 600 その他資本剰余金 (*3) 800

(*1) 取得企業 A 社の株式移転日の前日における適正な帳簿価額による株主資本の額 500 に基

づいて、取得企業 A 社の株式(株式移転完全子会社の株式)の取得原価を算定する(第 121

項(1)参照)。

(*2)第 37 項から第 50 項に準じて算定された取得原価で、被取得企業 B 社の株式(他の株式移

転完全子会社の株式)を計上する。この場合、当該取得原価は、B 社の株主が C 社に対す

る実際の議決権比率と同じ比率を保有するのに必要な数の A 社株式を A 社が交付したと

- 200 -

みなして算定する(第 121 項(2)参照)。

100 株×0.5÷(100 株×1+100 株×0.5)=33.3%

(150 株×33.3%)×@12=600

(*3) 増加すべき株主資本の額 1,100(=600+500)-資本金への組入額 300=800

(3) 株式移転設立完全親会社 C 社における連結財務諸表上の会計処理

① 株式移転完全子会社 A 社(取得企業)に関する会計処理

(借) 現 金 200 (貸) A 社 株 式 500

有価証券 180 その他有価証券

評価差額金

30

土 地 150

C 社の連結財務諸表に計上される資産は株式移転完全子会社 A 社(取得企業)の帳簿価額に

より計上される(第 124 項(1)参照)。

② 株式移転完全子会社 A 社(取得企業)の純資産の引継ぎ

(借) 資本剰余金 150(貸)利益剰余金 150

C 社の連結財務諸表上、株式移転完全子会社 A 社(取得企業)の利益剰余金を引き継ぐ(第 125

項参照)。

③ 株式移転完全子会社 B 社(被取得企業)に関する会計処理

(借) 現 金 100 (貸) B 社 株 式 600

有価証券 170

土 地 220

のれん 110

C 社の連結財務諸表上、B 社株式の取得原価は B 社から受け入れた資産及び引き受けた負債

のうち企業結合日時点における識別可能資産及び負債の企業結合日時点の時価を基礎として、

当該資産及び負債に対して配分する。なお、取得原価と取得原価の配分額との差額はのれん

となる(第 124 項(2)参照)。

C 社連結貸借対照表

現金 300資本金 300

有価証券 350資本剰余金 650

土地 370利益剰余金 150

のれん 110その他有価証券評価差額金 30

合 計 1,130 合計 1,130

- 201 -

60

%

100

%

Y 株式

A社

A社 B社

吸収合併

存続会社 Y

吸収合併

存続会社 Y

吸収合併

消滅会社 X

吸収合併

消滅会社 X

40

%

100

%

B社

(1) 前提条件

A 社の 100%子会社 X 社(諸資産の適正な帳簿価額は 450(株主資本 400、評価・換算差額等 50)、

諸資産の時価は 500、企業の時価は 600)を吸収合併消滅会社とし、B 社の 100%子会社 Y 社(株

式数 200 株、諸資産の適正な帳簿価額は 200(株主資本 180、評価・換算差額等 20)、諸資産の

時価は 300、企業の時価は 400)を吸収合併存続会社とする吸収合併により、X 社の株主は Y 社

の株式 300 株を受け取る。この際、A 社と B 社は Y 社を共同支配する契約を締結し、当該吸収

合併は共同支配企業の形成と判定されたものとする。

この結果、合併後の Y 社(株式数 500 株)に対する持分比率は、A 社が 60%(300 株)、B 社が

40%(200 株)となった。

なお、A 社の子会社 X 社と B 社の子会社 Y 社の企業結合直前の個別貸借対照表は、それぞれ

次のとおりである。

X 社個別貸借対照表

諸資産 450資本金

300

利益剰余金

100

その他有価証券評価差額金

50

合計 450合計

450

Y 社個別貸借対照表

諸資産 200資本金

150

利益剰余金

30

その他有価証券評価差額金

20

合計 200合計 200

また、A 社の保有する X 社の株式の適正な帳簿価額は 300、B 社の保有する Y 社の株式の適正

な帳簿価額は 150 であった。

(2) 考え方

① Y 社(共同支配企業)の個別財務諸表(共同支配企業の形成)の会計処理

(借) 諸 資 産 450(貸)払込資本 (*1) 400

その他有価証券

評価差額金

(*2) 50

(*1) 払込資本として処理するのが原則であるが、吸収合併消滅会社の合併期日の前日の資本

- 202 -

金、資本準備金、その他資本剰余金、利益準備金及びその他利益剰余金の内訳科目をそ

のまま引き継ぐこともできる(第 185 項参照)。

(*2) 評価・換算差額等については、移転直前の適正な帳簿価額をそのまま引き継ぐ。

② A 社(共同支配投資企業)の会計処理

ア A 社(共同支配投資企業)の個別財務諸表

移転した子会社株式 X の適正な帳簿価額 300 に基づいて、Y 社に対する投資の取得原価

を算定する。

(借) 共同支配企業株式 300 (貸) 子会社株式 300

イ A 社(共同支配投資企業)の連結財務諸表

・持分法の適用(第 190 項参照)

被結合企業の株主の連結財務諸表上、これまで連結していた被結合企業 X について、Y

社に対する投資の取得原価を共同支配企業の形成時点における持分法による投資評価額へ

修正する(子会社株式 X に関する開始仕訳とその振戻しを行うとともに、100%子会社とし

て X 社に対して連結上計上していた取得後剰余金 100 を持分法による取得後剰余金 100 と

して認識する。)。

(借) 共同支配企業株式 100 (貸) 利益剰余金 100

・Y 社に対する 60%の取得についてのれんの算定

Y 社に係る A 社の持分の増加額(取得分 60%)について、持分法適用上、のれん 60(借方)

(=Y 社に対して投資したとみなされる額 240(*3)-Y 社に係る A 社の持分の増加額

180(*4))を算定する。

(仕訳なし)

(*3) Y 社に対して投資したとみなされる額 240=Y 社の時価 400×60%

(*4) Y 社に係る A 社の持分の増加額 180=企業結合直前の吸収合併存続会社 Y 社の資本(諸資

産の時価)300×A 社の持分比率の増加 60%

・持分変動差額の認識

吸収合併により消滅した X 社の事業に係る A 社の持分の減少(40%)により生じた差額

80(貸方)(=X 社の事業が移転されたとみなされる額 240(*5)-X 社の事業に係る A 社の持

分の減少額 160(*6))を算定する。

(借) 共同支配企業株式 80 (貸) 持 分 変 動 差 額 80

(*5) X 社の事業が移転されたとみなされる額 240=X 社の時価 600×40%(これは、(*3) Y 社

に対して投資したとみなされる額と同額となる。)

(*6) X 社の事業に係る A 社の持分の減少額 160=X 社の株主資本 400×A 社の持分比率の減少

40%

- 203 -

A 社の持分 (60%)

B 社の持分 (40%)

Y社

(時価 400)

旧 X 社から

(時価 600)

<Y 社の資本(*7)>

60%

40%

80

X 社の 240

株主資本 400

160

Y 社の諸資産

の時価 300

180

120

60

(*7) 旧 X 社の評価・換算差額等に係る記載は省略している。

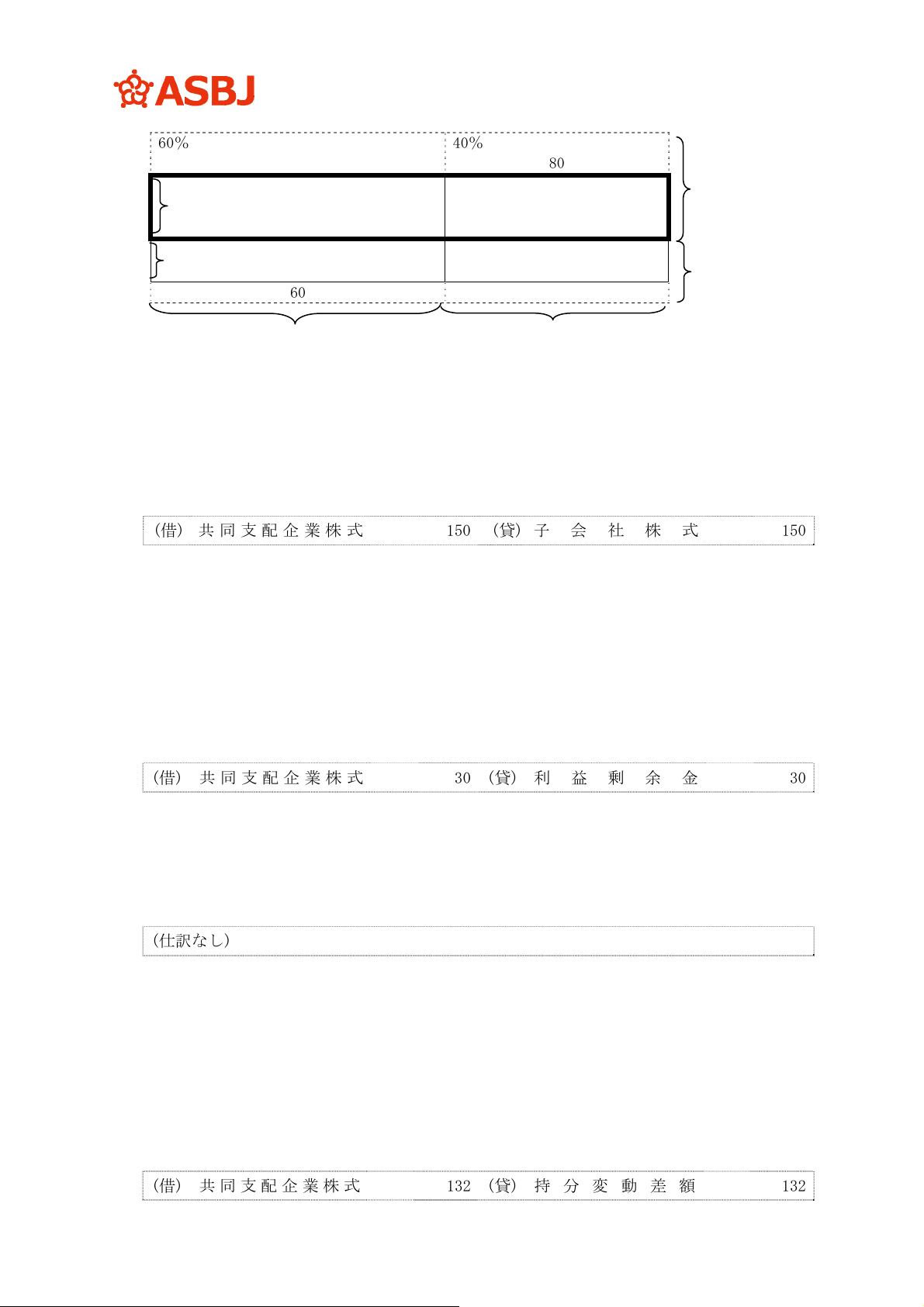

③ B 社(共同支配投資企業)の会計処理

ア B 社(共同支配投資企業)の個別財務諸表

移転した子会社株式 Y の適正な帳簿価額 150 に基づいて、Y 社に対する投資の取得原価

を算定する。

(借) 共同支配企業株式 150 (貸) 子 会 社 株 式 150

イ B 社(共同支配投資企業)の連結財務諸表

・持分法の適用(第 190 項参照)

結合企業の株主の連結財務諸表上、これまで連結していた結合企業 Y について、Y 社に

対する投資の取得原価を共同支配企業の形成時点における持分法による投資評価額へ修正

する(子会社株式 Y に関する開始仕訳とその振戻しを行うとともに、100%子会社として Y

社に対して連結上計上していた取得後剰余金 30 を持分法による取得後剰余金 30 として認

識する。)。

(借) 共同支配企業株式 30 (貸) 利 益 剰 余 金 30

・X 社に対する 40%の取得についてのれんの算定

吸収合併により消滅した X 社に係る B 社の持分の増加額(取得分 40%)について、持分法

適用上、のれん 40(借方)(=X 社に対して投資したとみなされる額 240(*8)-X 社の事業に

係る B 社の持分の増加額 200(*9))を算定する。

(仕訳なし)

(*8) X 社に対して投資したとみなされる額 240=X 社の時価 600×40%

(*9) X 社に係る B 社の持分の増加額 200=企業結合直前の吸収合併消滅会社 X 社の資本(諸資

産の時価)500×B 社の持分比率の増加 40%

・持分変動差額の認識

Y 社の事業に係る B 社の持分の減少(60%)により生じた差額 132(貸方)(=Y 社の事業が移

転されたとみなされる額 240(*10)-Y 社の事業に係る B 社の持分の減少額 108(*11))を算

定する。

(借) 共同支配企業株式 132 (貸) 持分変動差額 132

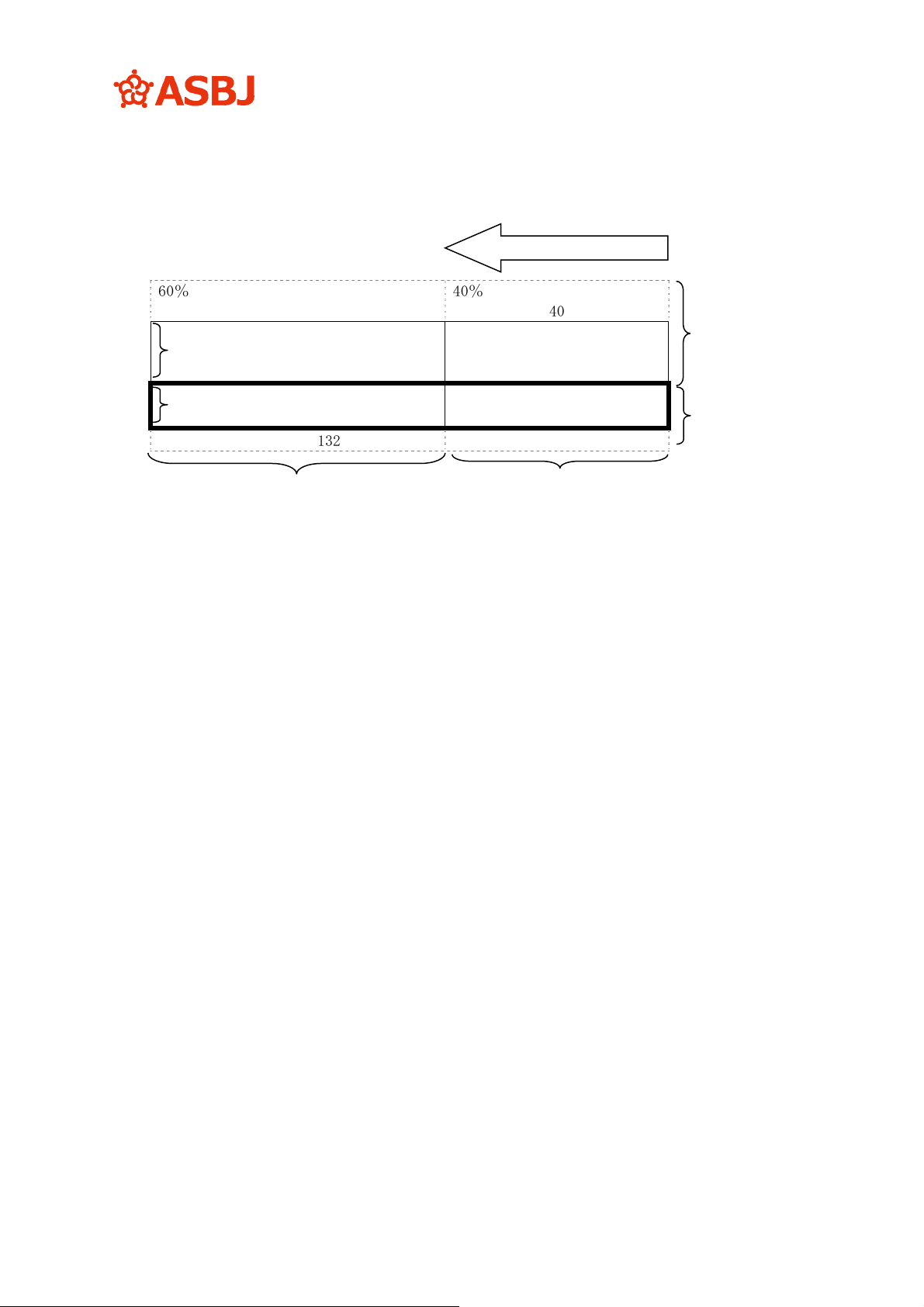

- 204 -

A 社の持分 (60%)

B 社の持分 (40%)

Y社

(時価 400)

旧 X 社から

(時価 600)

(*10) Y 社の事業が移転されたとみなされる額 240=Y 社の時価 400×60%(これは、(*8) X 社

に対して投資したとみなされる額と同額となる。)

(*11) Y 社の事業に係る B 社の持分の減少額 108=Y 社の株主資本 180×B 社の持分比率の減

少 60%

<Y 社の資本

(*12)>

60%

40%

40

X 社の諸資産 300

の時価 500

200

Y社

の株主資本 180

108

72

132

(*12) Y 社(合併前)の評価・換算差額等に係る記載は省略している。

持分法

- 205 -

(1) 前提条件

① X1年 4 月 1 日に A 社と B 社は共同新設分割により Y 社を設立した。A 社と B 社は Y 社を共

同支配する契約を締結し、当該共同新設分割は共同支配企業の形成と判定されたものとする。

② A 社及び B 社の移転する事業の移転直前の内容等は、次のとおりである。

諸資産(*1)

株主

資本

評価・換算差額等

(*2)

受け入れた Y 社株式

の株式数

(持株比率)

A 社が移転する事業 a 500 (600) 400 100 300 株(60%)

B 社が移転する事業 b 180 (400) 180 - 200 株(40%)

合 計 680(1,000) 580 100 500株(100%)

(*1) 帳簿価額を記載しており、( )内はその時価である。また、a 事業の時価は 660、b 事

業の時価は 440 とする。それぞれののれんは 6 年で償却する。

(*2) A 社が移転する事業に係る資産には、その他有価証券が含まれており、移転直前の時価

を帳簿価額としている。

③ X2 年 3 月期の Y 社の当期純利益は 100 であった。

④ A 社、B 社及び Y 社の決算期は 3 月 31 日である。

(2) Y 社(共同支配企業)の個別財務諸表上の会計処理

〔X1年4月1日〕

(借) a事業資産 (*3) 500(貸)払込資本 400

その他有価証券

評価差額金

(*4) 100

b事業資産 (*3) 180 払込資本 180

(*3) 各共同支配投資企業から移転される資産及び負債を分割期日の前日における適正な帳

簿価額により計上する(第 192 項参照)。

(*4) 移転事業に係る評価・換算差額等について、移転直前の帳簿価額をそのまま引き継ぐ。

(3) A 社(共同支配投資企業)の会計処理

〔X1年4月1日〕

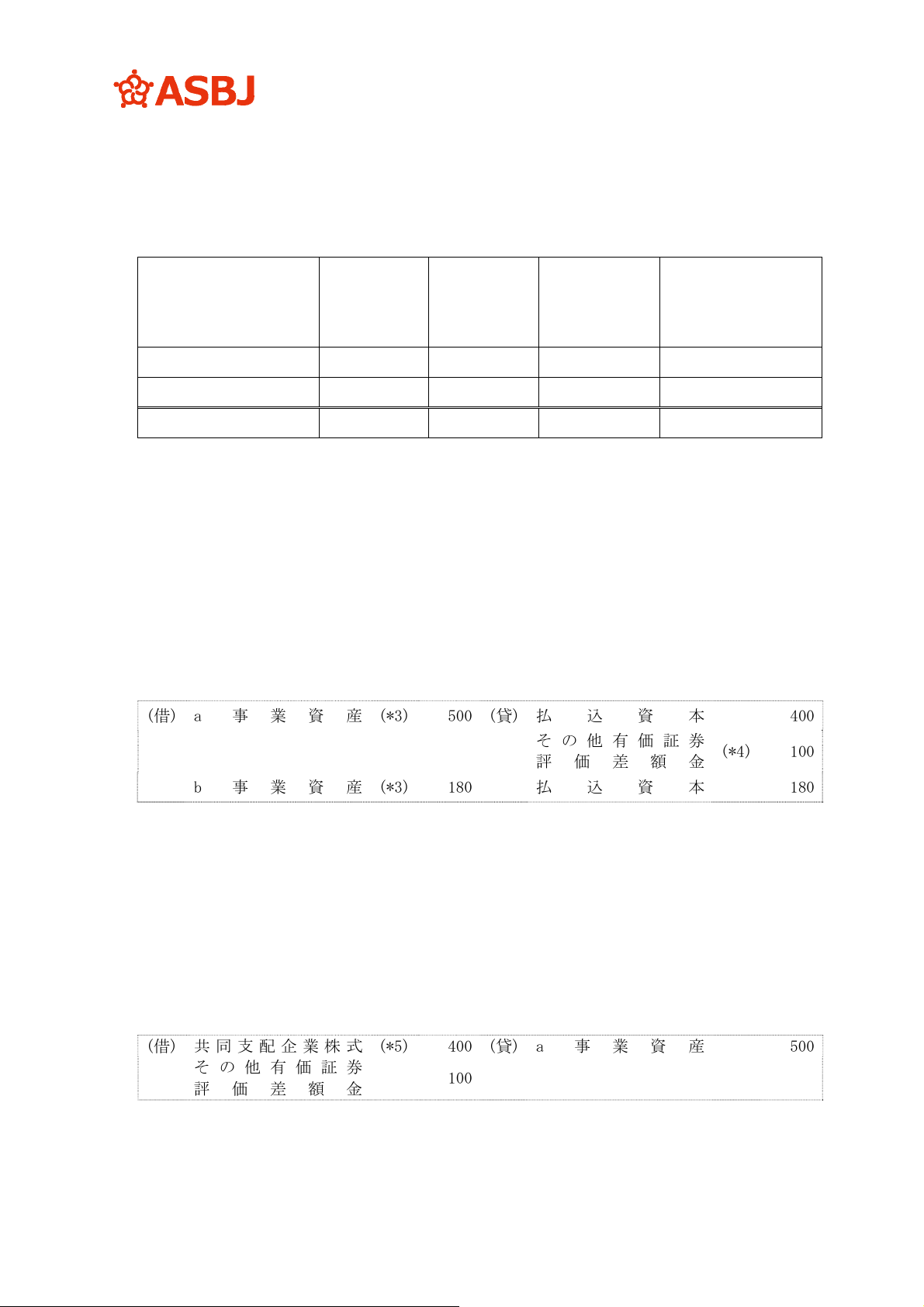

a 事業を Y 社へ移転する。

個別財務諸表上の会計処理

(借) 共同支配企業株式 (*5) 400 (貸) a 事業資産 500

その他有価証券

評価差額金

100

(*5) 移転した事業に係る株主資本相当額 400 に基づいて、Y 社に対する投資の取得原価を算

定する(第 196 項参照)。

- 206 -

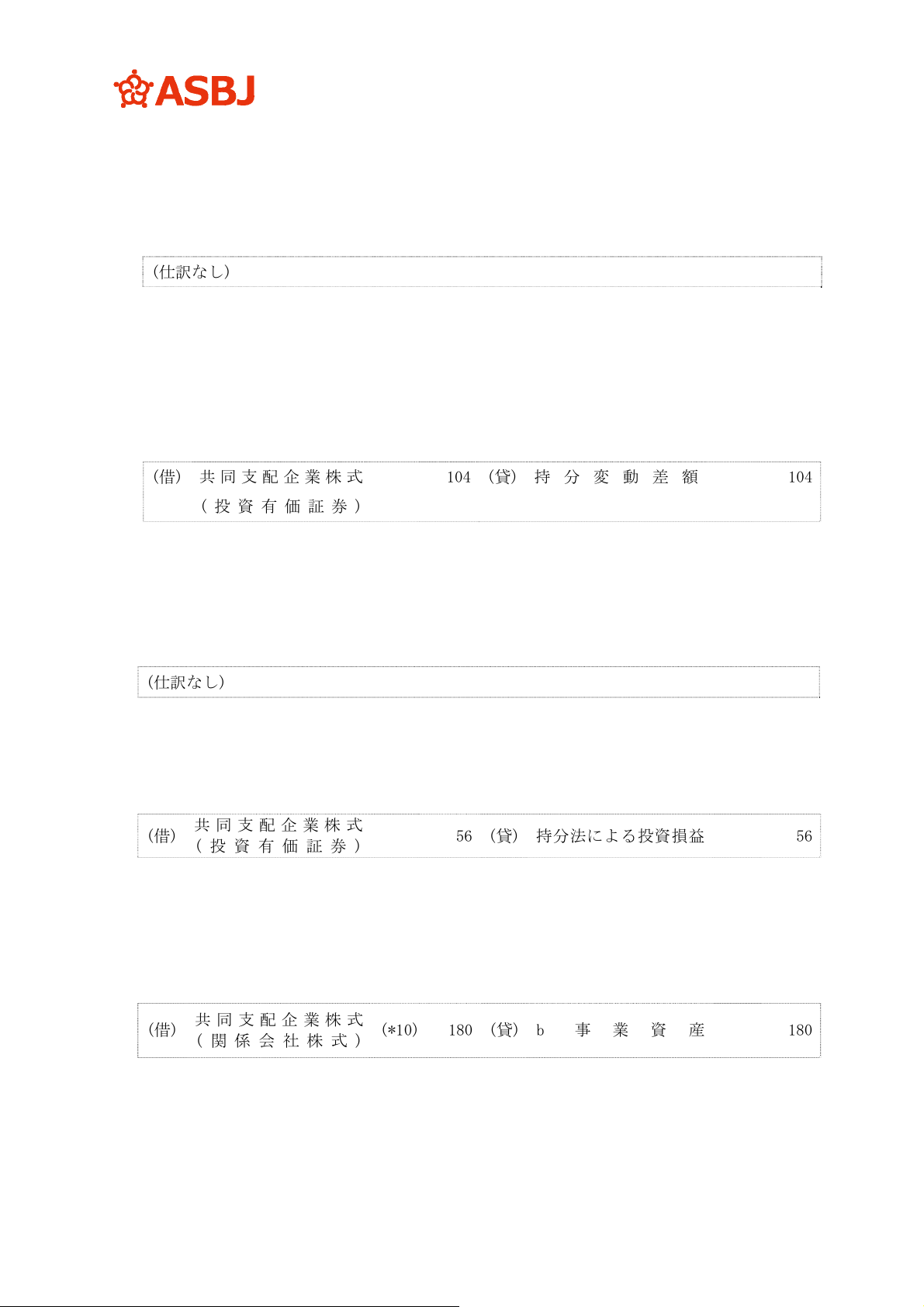

連結修正仕訳-持分法の適用(第 197 項参照)

・b 事業に対する 60%の取得についてのれんの算定

b 事業に係る A 社の持分の増加額(取得分 60%)について、持分法適用上、のれん 24(借方)(=

b 事業に対して投資したとみなされる額 264(*6)-b 事業に係る A 社の持分の増加額 240(*7))

を算定する。

(仕訳なし)

(*6) b 事業に対して投資したとみなされる額 264=b 事業の時価 440×60%

(*7) b 事業に係る A 社の持分の増加額 240=取得時の b 事業の諸資産の時価 400×60%

・持分変動差額の算定

a 事業に係る A 社の持分の減少(40%)により生じた差額 104(貸方)(=a 事業が移転されたと

みなされる額 264(*8)-a 事業に係る A 社の持分の減少額 160(*9))を算定する。

(借) 共同支配企業株式

(投資有価証券)

104 (貸) 持分変動差額 104

(*8) a 事業が移転されたとみなされる額 264=a 事業の時価 660×40%

(*9) a 事業に係る A 社の持分の減少額 160=a 事業の株主資本相当額 400×40%

〔X2 年 3 月 31 日〕

個別財務諸表上の会計処理

(仕訳なし)

連結修正仕訳

連結上、Y 社の当期純利益 100 のうち、持分相当額(60%)である 60 とのれん償却費 4(=24

÷6 年)を持分法投資損益として取り込む。

(借)

共同支配企業株式

(投資有価証券)

56 (貸) 持分法による投資損益

56

(4) B 社(共同支配投資企業)の会計処理

〔X1年4月1日〕

b 事業を Y 社へ移転する。

個別財務諸表上の会計処理

(借)

共同支配企業株式

(関係会社株式)

(*10) 180 (貸) b 事 業 資 産

180

(*10) 移転した事業に係る株主資本相当額 180 に基づいて、Y 社に対する投資の取得原価を

算定する。

連結修正仕訳-持分法の適用(第 197 項参照)

・a 事業に対する 40%の取得についてのれんの算定

- 207 -

a 事業に係る B 社の持分の増加額(取得分 40%)について、持分法適用上、のれん 24(借方)(=

a 事業に対して投資したとみなされる額 264(*11)-a 事業に係る B 社の持分の増加額

240(*12))を算定する。

(仕訳なし)

(*11) a 事業に対して投資したとみなされる額 264=a 事業の時価 660×40%

(*12) a 事業に係る B 社の持分の増加額 240=取得時の事業 a の諸資産の時価 600×40%

・持分変動差額の算定

b 事業に係る B 社の持分の減少(60%)により生じた差額 156(貸方)(=b 事業が移転されたと

みなされる額 264(*13)-b 事業に係る B 社の持分の減少額 108(*14))を算定する。

(借) 共同支配企業株式

(投資有価証券)

156 (貸) 持分変動差額 156

(*13) b 事業が移転されたとみなされる額 264=b 事業の時価 440×60%

(*14) b 事業に係る B 社の持分の減少額 108=b 事業の株主資本相当額 180×60%

〔X2 年 3 月 31 日〕

個別財務諸表上の会計処理

(仕訳なし)

連結修正仕訳

連結上、Y 社の当期純利益 100 のうち、持分相当額(40%)である 40 とのれん償却費 4(=24

÷6 年)を持分法投資損益として取り込む。

(借)

共同支配企業株式

(投資有価証券)

36 (貸) 持分法による投資損益

36

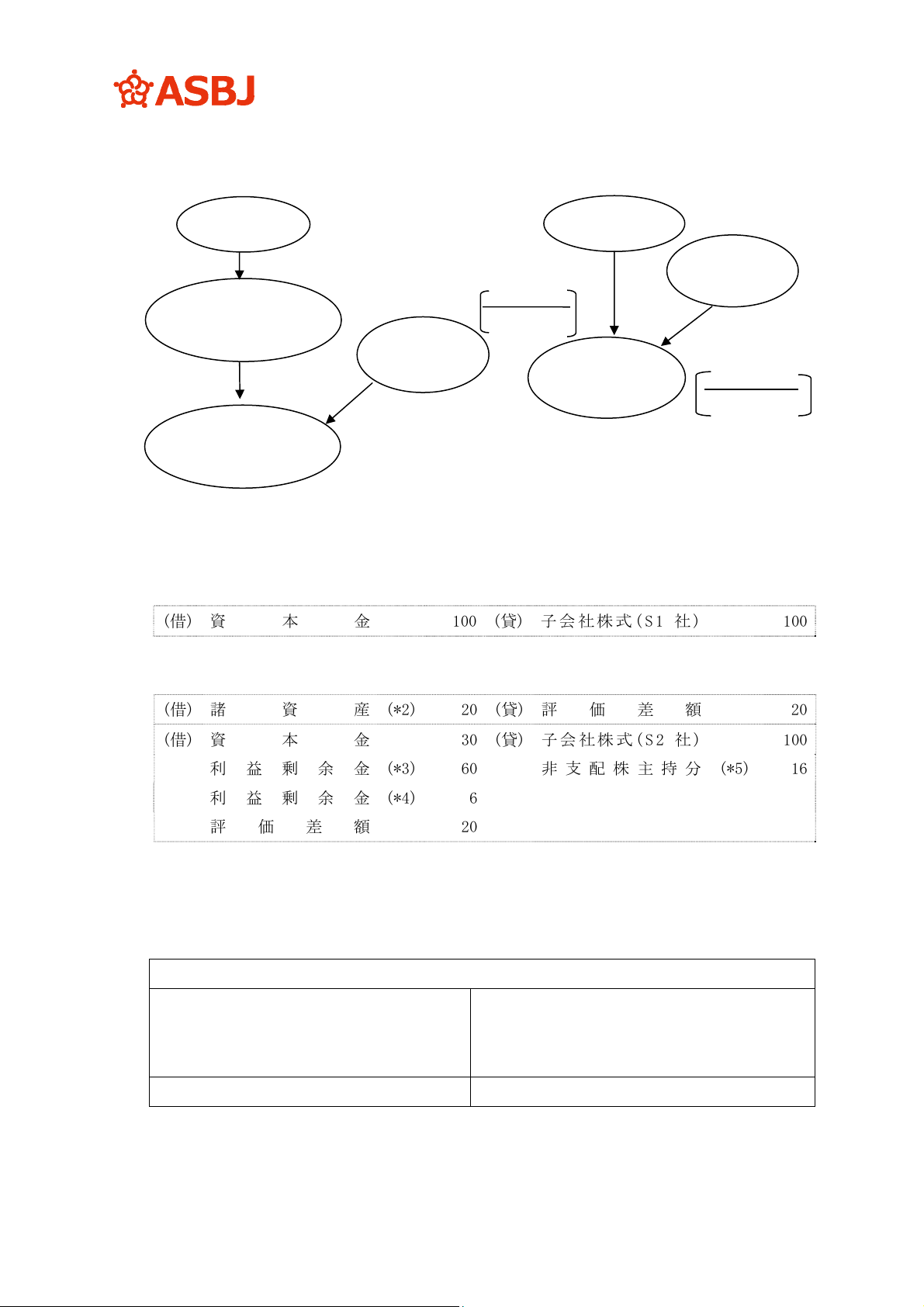

- 208 -

(1) 前提条件

① P 社(公開企業)は X1 年 3 月 31 日に S 社の株式の 80%を 1,700 で取得し、子会社とした。

株式取得時の S 社の資産は、土地(再評価額 1,000、土地再評価差額金 400)と、有価証券(時

価評価額 500、その他有価証券評価差額金 100)であり、取得時の S 社の個別貸借対照表は次

のとおりである。

S 社個別貸借対照表

有価証券 500資 本 金 1,000

土 地 1,000 その他有価証券評価差額金 100

土地再評価差額金 400

合 計 1,500 合 計 1,500

② X2 年 3 月期の S 社の当期純利益は 1,000 であった。

③ P 社は S 社を X2 年 4 月 1 日に合併した(吸収合併存続会社は P 社とする)。

④ S 社の発行済株式数は 100 株であり、合併比率は 1:1 である。

⑤ P 社は新株を S 社の非支配株主に 20 株(合併期日の時価 600(1 株当たり 30))発行した。ま

た、P 社は新株発行に伴う増加すべき株主資本の全額をその他資本剰余金とした。

⑥ P 社は連結財務諸表作成にあたり、S 社株式取得時に発生したのれんの償却期間は 5 年とし

ている。

⑦ 合併期日前日(X2 年 3 月 31 日)の貸借対照表は次のとおりである。

P 社個別貸借対照表

諸 資 産 300 資 本 金 1,000

S 社 株 式 1,700 利益剰余金 1,000

合 計 2,000 合計 2,000

S 社個別貸借対照表

諸資産 1,000 資 本 金 1,000

有価証券 600利益剰余金 1,000

土地 1,000 その他有価証券評価差額金 200

土地再評価差額金 400

合計 2,600 合計 2,600

P 社連結貸借対照表

諸 資 産 1,300非支配株主持分(*2) 520

有価証券 600資本金 1,000

土 地 1,000 利益剰余金(*3) 1,700

の れ ん (*1) 400 その他有価証券評価差額金 (*4) 80

合 計 3,300 合計 3,300

- 209 -

(*1) 取得時ののれん 500(S 社株式の取得原価 1,700-S 社の取得時の純資産の時価 1,500 の

80%)から、X2 年 3 月期の償却額 100 を控除した金額となる。

(*2) 取得時の 300(S 社の取得時の純資産の時価 1,500×20%)、取得後剰余金 200(1,000×

20%)及びその他有価証券評価差額金の増加額 20(100×20%)の合計額となる。

(*3) P 社の利益剰余金 1,000 と S 社の取得後剰余金 800(1,000×80%)の合計から、のれんの

X2 年 3 月期の償却額 100 を控除した金額となる。

(*4) S 社のその他有価証券評価差額金の支配獲得時からの増加額のうち親会社株主持分につ

いて計上される。

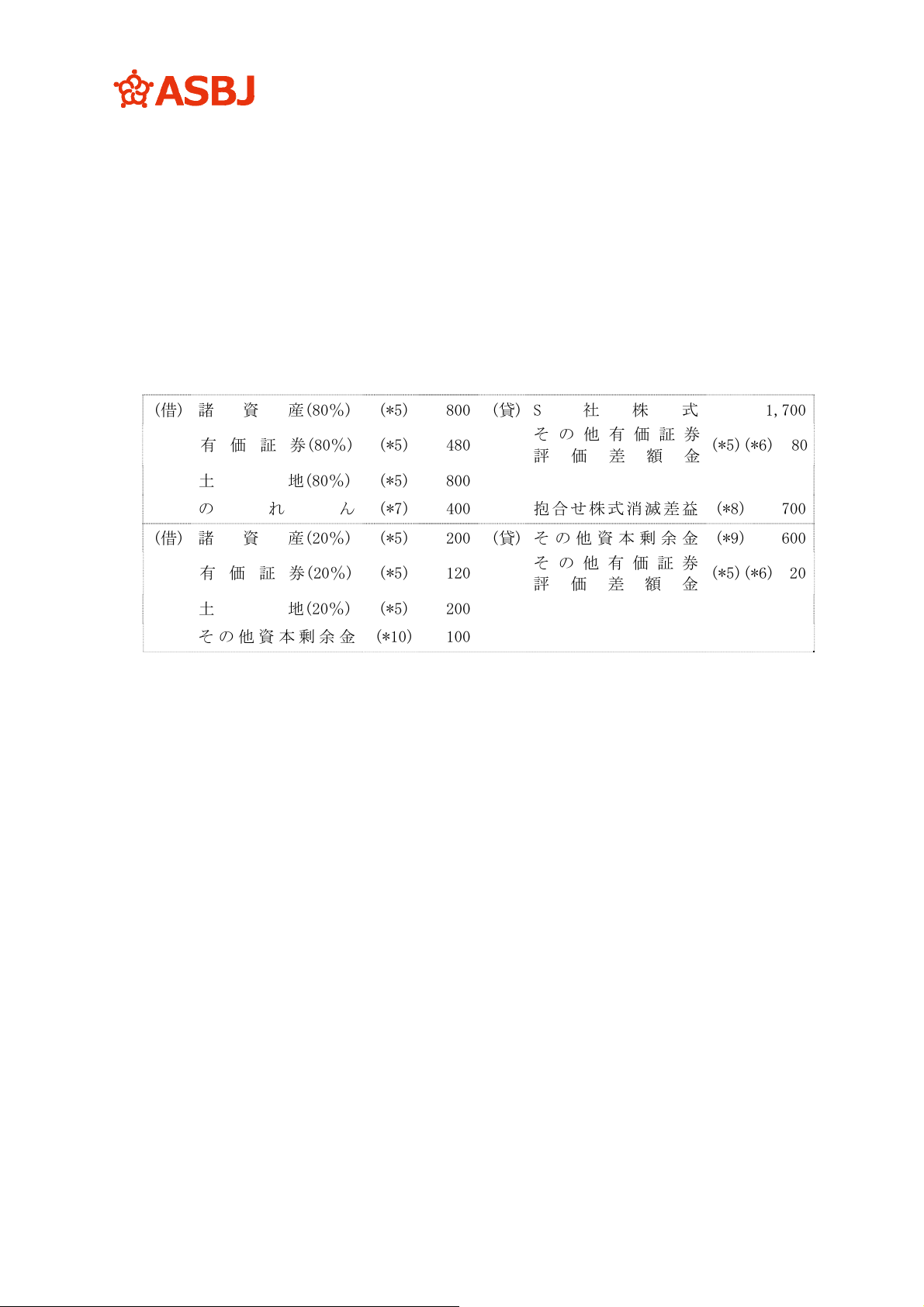

(2) P 社の個別財務諸表上の会計処理

(借) 諸 資 産(80%) (*5) 800 (貸) S 社 株 式 1,700

有価証券(80%) (*5) 480

その他有価証券

評価差額金

(*5)(*6) 80

土 地(80%) (*5) 800

の れ ん (*7) 400 抱合せ株式消滅差益 (*8) 700

(借) 諸 資 産(20%) (*5) 200 (貸) その他資本剰余金 (*9) 600

有価証券(20%) (*5) 120

その他有価証券

評価差額金

(*5)(*6) 20

土 地(20%) (*5) 200

その他資本剰余金 (*10) 100

(*5) 子会社から受け入れる資産及び負債は、連結財務諸表上の帳簿価額 2,500(子会社の帳

簿価額 2,000+株式取得時の時価評価差額 500)及びのれん未償却残高 400 により計上す

る。この際、親会社持分相当額と非支配株主持分相当額を持分比率により按分する(第

206 項(2)参照)。

・親会社持分相当額 2,500×80%=2,000(諸資産 800+有価証券 480+土地 800-そ

の他有価証券評価差額金 80)

・非支配株主持分相当額 2,500×20%=500(諸資産 200+有価証券 120+土地 200-そ

の他有価証券評価差額金 20)

(*6) その他有価証券評価差額金のうち、投資と資本の消去の対象とされていない 100(支配

獲得後に増減した額)について引き継ぐ(第 206 項(2)②参照)。土地再評価差額金は支配

獲得時に投資と資本の消去の対象とされており、引き継がない。

(*7) のれんの未償却残高 400 は、親会社持分に相当するものであるため、合併時にも親会社

持分相当額にのみ含める。当該金額は連結財務諸表上の帳簿価額として、親会社の個別

財務諸表に引き継がれる(第 207 項(1)参照)。

(*8) 親会社持分相当額(のれんの未償却残高 400 を含む。)2,400 と親会社が合併直前に保有

していた子会社株式(抱合せ株式)の帳簿価額 1,700 の差額 700 を特別損益に計上する

(第 206 項(2)①ア参照)。なお、P 社の連結財務諸表上は、過年度に認識済みの損益であ

るため、利益剰余金と相殺消去する(第 208 項参照)。

- 210 -

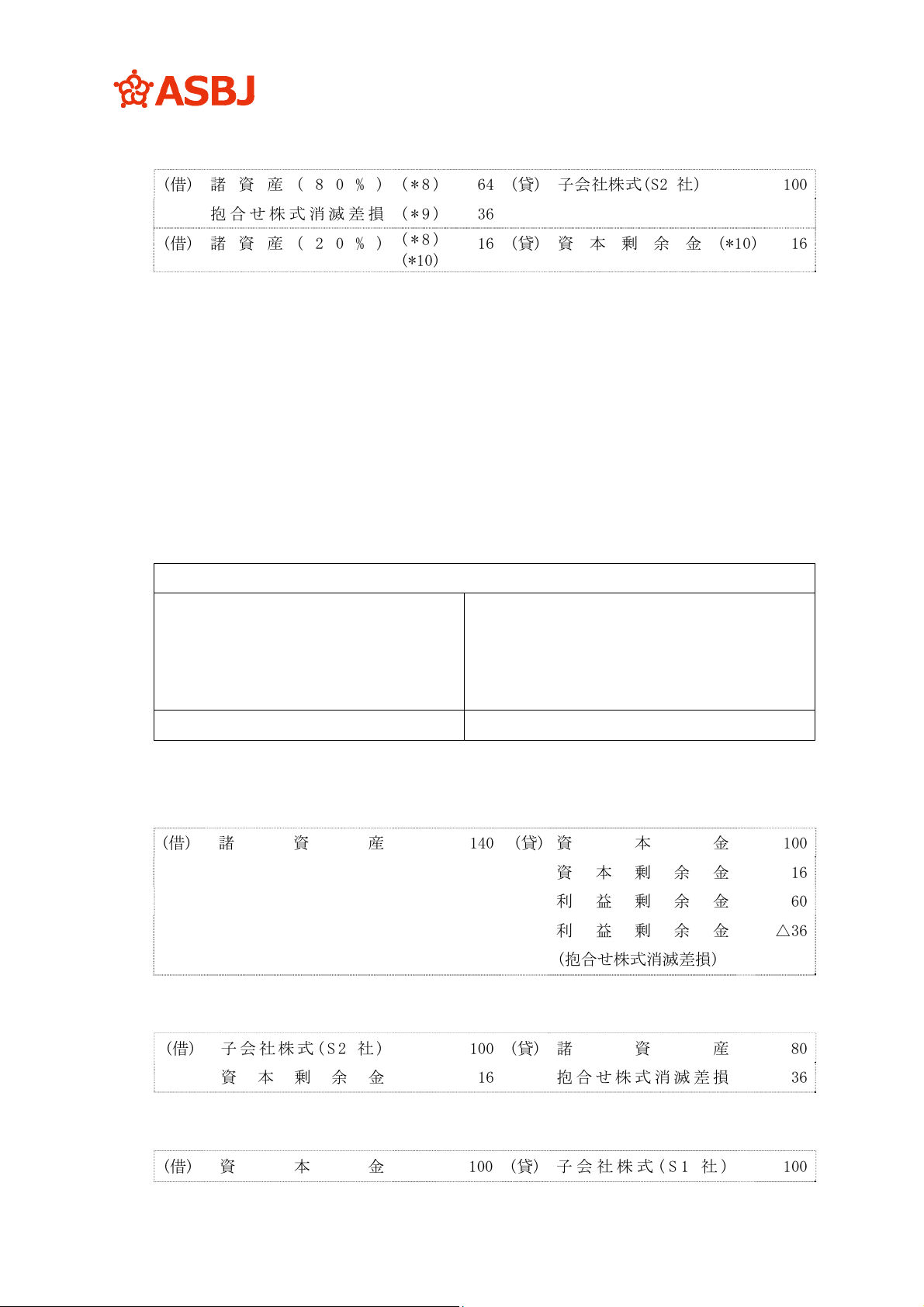

(*9) 取得の対価(非支配株主に交付した親会社株式の時価) 600 が増加すべき払込資本とな

る(第 206 項(2)①イ参照)。

(*10) 取得の対価 600 と子会社から受け入れる資産及び負債の非支配株主持分相当額 500 と

の差額 100(借方)をその他資本剰余金とする(第 206 項(2)①イ参照)。

合併後(X2 年 4 月 1 日)の P 社個別貸借対照表は次のとおりとなる。

P 社個別貸借対照表

諸 資 産 1,300 資 本 金 1,000

有価証券 600資本剰余金 500

土 地 1,000 利益剰余金 1,700

のれん 400その他有価証券評価差額金 100

合 計 3,300 合計 3,300

- 211 -

(1) 前提条件

① P 社(公開企業)は X1 年 3 月 31 日に 800 を出資し、子会社 S 社(持分比率 80%)を設立した。

② X2 年 3 月期の S 社の当期純利益は 1,000 であった。

③ P 社は S 社を X2 年 4 月 1 日に合併した(吸収合併存続会社は P 社とする)。

④ S 社の発行済株式数は 100 株であり、合併比率は 1:1 である。

⑤ P 社は新株を S 社の非支配株主に 20 株(合併期日の時価 500(1 株当たり 25))発行した。ま

た、P 社は新株発行に伴う増加すべき株主資本の全額をその他資本剰余金とした。

⑥ X1 年度に P 社は簿価 1,000 の土地を S 社に 1,700 で売却し、売却益 700 を計上している。

⑦ 合併期日前日(X2 年 3 月 31 日)の貸借対照表は次のとおりである。

P 社個別貸借対照表

諸 資 産 1,200 資 本 金 1,000

S 社株式 800利益剰余金 1,000

合 計 2,000 合計 2,000

S 社個別貸借対照表

有価証券 400資 本 金 1,000

土 地 1,700利益剰余金 1,000

その他有価証券評価差額金 (*1) 100

合 計 2,100 合 計 2,100

(*1) 設立時の有価証券の簿価は 300 であったため、すべて設立後に計上された評価差額であ

り、投資と資本の消去の対象とされていないものである。

P 社連結貸借対照表

諸 資 産 1,200非支配株主持分 420

有価証券 400資本金 1,000

土 地 1,000 利益剰余金 1,100

その他有価証券評価差額金 80

合 計 2,600 合計 2,600

- 212 -

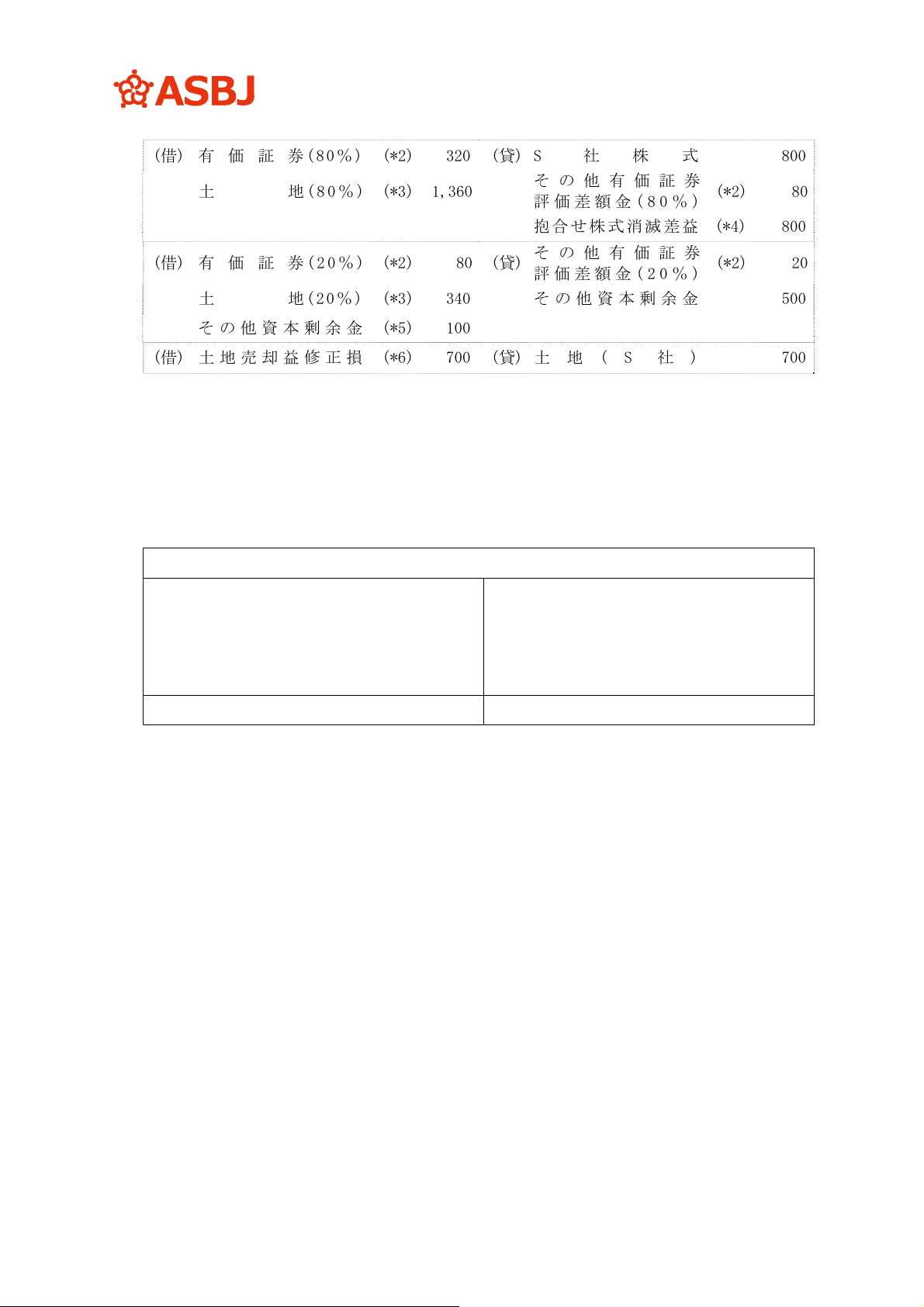

(2) P 社の個別財務諸表上の会計処理

(借) 有価証券(80%) (*2) 320 (貸) S 社 株 式 800

土 地(80%) (*3) 1,360

その他有価証券

評価差額金(80%)

(*2) 80

抱合せ株式消滅差益 (*4) 800

(借) 有価証券(20%) (*2) 80 (貸)

その他有価証券

評価差額金(20%)

(*2) 20

土 地(20%) (*3) 340 そ の 他 資 本剰余金 500

その他資本剰余金 (*5) 100

(借) 土地売却益修正損 (*6) 700 (貸) 土 地 ( S 社 ) 700

(*2)(*3)(*4)(*5) [設例 20]参照

(*6) 子会社から未実現損益の消去後の連結財務諸表上の適切な帳簿価額で土地を受け入れ

るため、親会社の個別財務諸表上、当該修正に伴う差額は、特別損益に計上する(第 207

項(2)参照)。

合併後(X2 年 4 月1日)の P 社個別貸借対照表は次のとおりとなる。

P 社個別貸借対照表

諸 資 産 1,200 資 本 金 1,000

有価証券 400資本剰余金 400

土 地 1,000 利益剰余金 1,100

その他有価証券評価差額金 100

合 計 2,600 合計 2,600

- 213 -

(1) 前提条件

① P 社(公開企業)は X1 年 3 月 31 日に取得原価 1,600 で、S 社の株式(80%)を取得し、子会社

とした。取得時の S 社の貸借対照表は次のとおりである。X2 年 3 月期の S 社の当期純損失は

300 であった。

S 社個別貸借対照表

諸 資 産 1,000 資 本 金 1,000

土 地 (*1) 500利益剰余金 500

合 計 1,500 合 計 1,500

(*1) S 社の取得時(支配獲得時)の土地の時価は 1,000 であった。

② S 社は P 社を X2 年 4 月 1 日に合併した。吸収合併存続会社は S 社である。

③ 合併比率は 1:1 とされ、S 社は新株を 100 株発行し、P 社の株主に 100 株割り当てた(P 社

株式の合併期日の時価 5,000(1 株当たり 50))。

④ S 社は新株発行に伴う増加すべき株主資本のうち、1,000 を資本金とし、残額を剰余金とし

た。

⑤ P 社は連結財務諸表を作成するにあたり、S 社株式取得時点に発生したのれんの償却期間は

5 年としている。

⑥ 合併期日前日(X2 年 3 月 31 日)の貸借対照表は次のとおりである。

P 社個別貸借対照表

諸 資 産 1,200 資 本 金 1,000

S 社 株 式 1,600 資本剰余金 800

利益剰余金 1,000

合 計 2,800 合計 2,800

S 社個別貸借対照表

諸 資 産 700 資 本 金 1,000

土 地 500利益剰余金 200

合 計 1,200 合 計 1,200

P 社連結貸借対照表

諸 資 産 1,900 非 支 配 株 主 持 分 340

土 地 (*2) 1,000 資本金 1,000

資本剰余金 800

利益剰余金 760

合 計 2,900 合計 2,900

(*2) 連結上の土地の簿価は、支配獲得時の時価 1,000 となる。

- 214 -

(2) S 社の個別財務諸表上の合併に関する会計処理

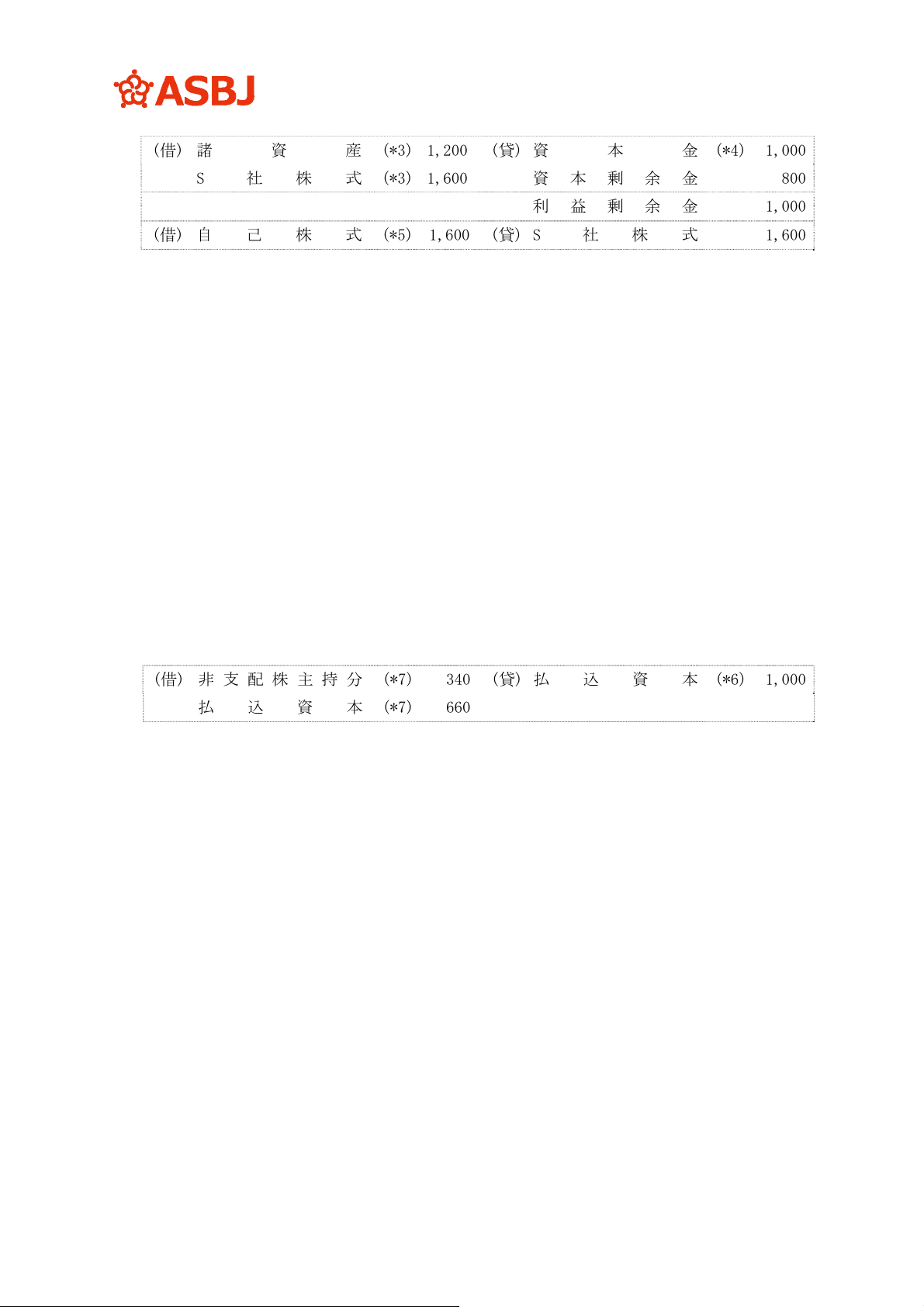

(借) 諸 資 産 (*3) 1,200 (貸) 資 本 金 (*4) 1,000

S 社 株 式 (*3)1,600 資本剰余金 800

利益剰余金 1,000

(借) 自己株式 (*5)1,600(貸)S 社株式 1,600

(*3) 共通支配下の取引であり、企業集団内を移転する資産及び負債は移転前に付された適正

な帳簿価額により計上する(第 210 項(1)参照)。

(*4) 移転された資産及び負債の差額は、純資産として処理する(210 項(2)参照)。親会社が

吸収合併消滅会社である場合、親会社の合併期日の前日の適正な帳簿価額による株主資

本の額を払込資本(資本金又は資本剰余金)として処理する。また、合併の対価が新株の

みである場合、親会社の資本金、資本準備金、その他資本剰余金、利益準備金及びその

他利益剰余金の内訳科目を抱合せ株式等の会計処理を除き、そのまま引き継ぐことが認

められる(第 210 項(2)参照)。ここでは、そのまま引き継ぐ処理を適用している。

(*5) 自己株式への振替

(3) S 社の連結財務諸表上の会計処理

S 社の個別財務諸表における取引をいったん戻したうえで、改めて、S 社を吸収合併消滅会

社、P 社を吸収合併存続会社であるとみなして連結財務諸表を作成する。S 社の資産及び負債

は、時価評替後の資産及び負債を連結財務諸表上の簿価として受け入れる。S 社が P 社の株主

に交付した S 社株式は内部取引であり、消去する(第 212 項参照)。

(借) 非支配株主持分 (*7) 340 (貸)払込資本 (*6) 1,000

払込資本 (*7)660

(*6) P 社にとっては、S 社を吸収合併存続会社とする合併の経済実態は、非支配株主持分 340

を取得するために、対価 1,000(1 株当たり 50×20 株)を S 社株主に支払った取引と考え

られる。非支配株主が保有する S 社株式 20 株は、株式の交換はないものの、連結財務

諸表上は、新たに交付したものとみなして支払対価を算定する。

(*7) 結果として、合併前の連結財務諸表で計上していた非支配株主持分 340 が増加すべき払

込資本となる。

- 215 -

(4) 合併後(X2 年 4 月 1 日)の貸借対照表

S 社個別貸借対照表

諸 資 産 1,900 資 本 金 2,000

土 地 500資本剰余金 800

利益剰余金 1,200

自己株式 △1,600

合 計 2,400 合計 2,400

S 社連結貸借対照表(S 社個別貸借対照表部分)

諸 資 産 1,900 資 本 金 (*9) 2,000

土 地 (*8) 1,000 資 本 剰 余 金 (*9) 140

利益剰余金 760

自己株式 0

合 計 2,900 合計 2,900

(*8) 時価評価替後の資産及び負債を連結財務諸表上の帳簿価額とする(第 212 項参照)。

(*9) 連結財務諸表上の資本金は子会社の資本金とし、これと合併前の連結上の資本金が異な

る場合は、その差額を資本剰余金に振り替える(第 212 項参照)。

- 216 -

(1) 前提条件

① A 社は B 社を吸収合併した。

② A 社と B 社の株主及び株式の所有状況は次のとおりである。なお、甲氏とその配偶者は同一

の内容の議決権を行使するものと認められるものとする。

<A 社> <B 社>

株 主 所有割合

所有株数

(株)

株 主 所有割合

所有株数

(株)

甲 氏 40% 180 甲 氏 40% 100

甲氏配偶者 20% 90 甲氏配偶者 40% 100

第三者 40% 180 第三者 20% 50

合 計 100% 450 合 計 100% 250

③ 合併期日の前日の A 社及び B 社の個別貸借対照表は次のとおりである。

A 社(吸収合併存続会社)個別貸借対照表

諸 資 産 200 資 本 金 100

資本剰余金 50

利益剰余金 50

合計 200合計 200

B 社(吸収合併消滅会社)個別貸借対照表

諸 資 産 50 資 本 金 20

資本剰余金 20

利益剰余金 10

合計 50合計 50

④ 合併比率等は 1:0.6(B 社株式1株に対して A 社株式 0.6 株を交付)であったため、A 社は、B

社の株主である甲氏、その配偶者に対してそれぞれ 60 株(=100 株×0.6)、第三者に対して 30

株(=50 株×0.6)を交付した。

合併後の A 社の株主及び株式の所有状況は次のとおりである。

株 主 所有割合

所有株数

(株)

甲 氏 40% 240

甲氏配偶者 25% 150

第 三 者 35% 210

合計 100% 600

- 217 -

20

%

甲氏

吸収合併

存続会社 A 社

吸収合併

存続会社 A 社

吸収合併

消滅会社 B 社

40%

(2) 考え方

① A 社及び B 社は、甲氏により議決権の 40%を保有され、かつ甲氏の配偶者と合わせて議決権の

過半数を保有されている。

② 甲氏の配偶者が、実質的に甲氏にとって緊密な者又は同意している者であると判断される場

合、甲氏の持分と甲氏の配偶者の持分を合算した甲氏グループにより、A 社及び B 社は支配さ

れていることになる。

したがって、A 社と B 社は甲氏グループという同一の株主により、最終的に支配されている

ため、A 社と B 社の合併は共通支配下の取引となる(第 201 項参照)。

③ A 社の個別財務諸表上の会計処理

(借) 諸 資 産 (*1) 50 (貸) 資 本 金 (*2) 20

資本剰余金 (*2) 20

利益剰余金 (*2) 10

(*1) A 社と B 社の合併は、甲氏グループを同一の株主とする共通支配下の取引であるため、

B 社から受け入れる資産及び負債は、合併期日の前日に付された適正な帳簿価額により

計上する(第 254 項(1)参照)。

(*2) A 社は企業集団の最上位の親会社ではないため、A 社が合併の対価として甲氏、甲氏の

配偶者及び第三者に株式を交付する取引は、第 200 項の定めによる非支配株主との取引

を適用せず、増加すべき株主資本の額は B 社の適正な帳簿価額による株主資本の額によ

り算定される。増加すべき株主資本の内訳は、原則として、払込資本として処理するこ

とになるが、合併の対価が株式のみの場合は、B 社の資本金、資本準備金、その他資本

剰余金、利益準備金及びその他利益剰余金の内訳科目を、抱合せ株式等の会計処理を除

き、そのまま引き継ぐことができる。ここでは、株主資本の構成を引き継ぐ処理を採用

している場合を示している(第 254 項(2)参照)。

④ 吸収合併後の A 社の個別財務諸表

吸収合併後 A 社個別貸借対照表

諸 資 産 250 資 本 金 120

資本剰余金 70

利益剰余金 60

合計 250合計 250

40

%

甲氏配偶者

40

%

甲氏

40%

緊密者

甲氏配偶者

25%

緊密者

- 218 -

(1) 前提条件

① P 社(公開企業)は X1年 3 月 31 日に 800 を出資し、子会社 S 社(持分割合 80%)を設立した。

② X2 年 3 月期の S 社の当期純利益は 1,000 であった。

③ P 社は X2 年 4 月 1 日に S 社から S1 事業(S1事業に係る諸資産の適正な帳簿価額は 1,100(株

主資本相当額 1,000、評価・換算差額等 100)、諸資産の時価 1,200、事業の時価 1,250)を受

け入れた。

④ P 社は S1 事業の受入れの対価として S 社に新株 50 株を発行した(吸収分割)。分割期日の

株価により計算した S 社への交付株式の時価は 1,250(1 株当たり 25)である。

⑤ P 社は新株発行に伴う増加すべき株主資本の全額をその他資本剰余金とした。

⑥ 分割期日前日(X2 年 3 月 31 日)の貸借対照表は次のとおりである。

P 社個別貸借対照表

諸 資 産 1,200 資 本 金 1,000

S 社株式 800利益剰余金 1,000

合 計 2,000 合計 2,000

S 社個別貸借対照表

諸 資 産 1,000 資 本 金 1,000

S1事業資産 1,100利益剰余金 1,000

その他有価証券評価差額金 (*1) 100

合 計 2,100 合計 2,100

(*1) S1 事業資産に含まれる有価証券に係るものであり、支配獲得後に計上されたものとする。

P 社連結貸借対照表

諸 資 産 2,200 非支配株主持分 420

S1事業資産 1,100資本金 1,000

利益剰余金 1,800

その他有価証券評価差額金 80

合 計 3,300 合計 3,300

吸収分割会社 S

80%

P社 P社

吸収分割会社 S

S1 事業

諸資産の簿価 1,100

諸資産の時価 1,200

事業の時価 1,250

P 株式

50 株

80%

- 219 -

<子会社 S 社の事業に係る P 社の持分の追加取得(帳簿価額 200、時価 250)のイメージ>

80% 20%

時価 1,250 50

子会社から親

会社へ移転し

たS1事業

簿

価

1

,

000

S1 事業以外の

子会社の事業

簿価 1,000

*評価・換算差額等に係る記載は省略している。

(2) P 社の個別財務諸表上の会計処理

(借) S 1 事 業 資 産 (*2) 1,100 (貸) その他資本剰余金 (*3) 1,000

その他有価証券

評価差額金

(*2)(*3) 100

(*2) 分割期日前日に付された適正な帳簿価額により計上する(第 214 項(1)参照)。

(*3) 移転事業に係る評価・換算差額等を引き継ぐとともに、移転事業に係る株主資本相当額

は払込資本として処理する(第 214 項(2)参照)。

(3) S 社の個別財務諸表上の会計処理

(借)

P 社株式

(親 会 社 株 式)

(*4) 1,000 (貸) S 1 事 業 資 産 (*4) 1,100

その他有価証券

評価差額金

(*4) 100

(*4) S 社は S1 事業の移転の対価として親会社株式(その他有価証券)を取得することになる

が、当該取引は共通支配下の取引として会計処理することとなる。したがって、S 社が

取得する P 社の株式の取得原価は、移転した事業に係る株主資本相当額に基づいて算定

するため(第 216 項参照)、事業移転時に損益は認識しない。

(4) P 社の連結財務諸表上の会計処理

(借) 資 本 金 ( S 社 ) (*5) 1,000 (貸) 非支配株主持分 (*5) 200

S 社 株 式 (*5) 800

(借) 利 益 剰 余 金 (*5) 200 (貸) 非支配株主持分 (*5) 200

(借) 資 本 剰 余 金 (*6) 800 (貸) P 社 株 式 1,000

非支配株主持分 (*7) 200

(*5) 開始仕訳

(*6) S 社が受け入れた P 社株式のうち分割期日前日における親会社持分相当額とこれに対応

200

(S1 事業に係る

持分の追加取得)

- 220 -

する P 社の払込資本の増加額は、内部取引として消去する(第 217 項(1)参照)。

(*7)非支配株主持分相当額は、非支配株主持分から控除する(第 217 項(2)参照)。

(5) 分割後(X2 年 4 月1日)の貸借対照表

P 社個別貸借対照表

諸 資 産 1,200 資 本 金 1,000

S1事業資産 1,100資本剰余金 1,000

S社株式 800利益剰余金 1,000

その他有価証券評価差額金 100

合 計 3,100 合計 3,100

S 社個別貸借対照表

諸 資 産 1,000 資 本 金 1,000

P 社 株 式 1,000 利益剰余金 1,000

合 計 2,000 合計 2,000

P 社連結貸借対照表

諸 資 産 2,200 非支配株主持分 200

S1事業資産 1,100資本金 1,000

資本剰余金 200

利益剰余金 1,800

その他有価証券評価差額金 100

合 計 3,300 合計 3,300

- 221 -

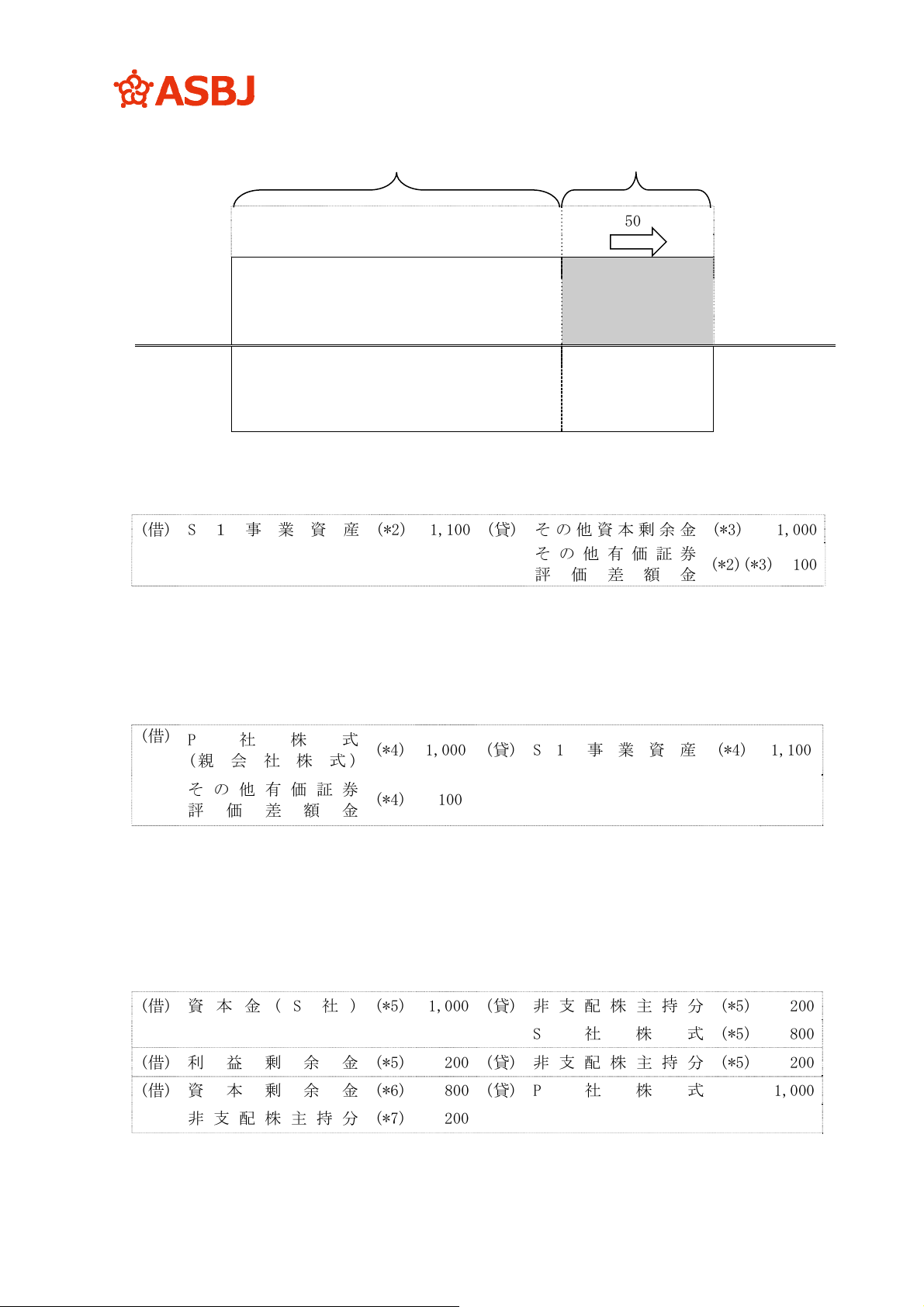

(1) 前提条件

① P 社(公開企業)は X1年 3 月 31 日に 800 を出資し、子会社 S 社(持分割合 80%)を設立した。

② X2 年 3 月期の S 社の当期純利益は 1,000 であった。

③ P 社は X2 年 4 月 1 日に S 社から S1 事業(S1 事業に係る諸資産の適正な帳簿価額は 1,100(株

主資本相当額 1,000、評価・換算差額等 100)、諸資産の時価 1,200、事業の時価 1,250)を受

け入れた。

④ P 社は S1 事業の受入れの対価として、S 社に対して新株 100 株を発行し、S 社は、受け取

った P 社株式を、その取得と同時に配当した(分割型の会社分割)。なお、配当の内訳は、S

社の非支配株主に 10 株、P 社に 90 株である。また、分割期日の株価により計算した P 社株

式の時価は 1 株当たり 25(S 社の非支配株主への交付株式の時価は 250)である。

⑤ P 社は新株の発行に伴う増加すべき株主資本の全額をその他資本剰余金とした。

⑥ S 社は事業移転に伴う資産の減少に対応して、利益剰余金を減少させた。

⑦ 分割期日前日(X2 年 3 月 31 日)の貸借対照表は次のとおりである。

P 社個別貸借対照表

諸 資 産 1,200 資 本 金 1,000

S 社株式 800利益剰余金 1,000

合 計 2,000 合計 2,000

S 社個別貸借対照表

諸 資 産 1,000 資 本 金 1,000

S1事業資産 1,100利益剰余金 1,000

その他有価証券評価差額金 (*1) 100

合 計 2,100 合計 2,100

(*1) S1 事業資産に含まれる有価証券に係るもので、すべて設立後に計上されたものであり、

投資と資本の消去の対象とされていないものである。

P 社連結貸借対照表

諸 資 産 2,200 非 支 配 株 主 持 分 420

S1事業資産 1,100資本金 1,000

利益剰余金 1,800

その他有価証券評価差額金 80

合 計 3,300 合計 3,300

- 222 -

(2) P 社の個別財務諸表上の会計処理

(借) S1事業資産 (*2) 880 (貸)S 社 株 式 (*4) 400

その他有価証券

評価差額金

(*2) 80

抱合せ株式消滅差益 (*5) 400

(借) S1事業資産 (*2) 220 (貸)その他資本剰余金 (*3) 250

その他資本剰余金 (*3) 50

その他有価証券

評価差額金

(*2) 20

(*2) P 社が S 社から受け入れた S1 事業に係る資産及び負債は、分割期日前日に付された適

正な帳簿価額 1,100 により計上する(第 218 項(1)参照)。また、受け入れた S1 事業に係

る資産及び負債の差額(純資産)のうち株主資本額 1,000 については、親会社持分相当額

と非支配株主持分相当額に按分する(第 218 項(2)参照)。

・親会社持分相当額 1,000×80%=800

・非支配株主持分相当額 1,000×20%=200

株主資本相当額以外の項目については、S 社の評価・換算差額等(投資と資本の消去

の対象外のもの)の適正な帳簿価額を引き継ぐため、その他有価証券評価差額金 100 を

引き継ぐ(第 218 項(2)参照)。

なお、P 社は、S 社に株式を発行するものの、同時に S 社から当該株式が交付される

ため、P 社は自己株式を保有することになる。会計上、当該株式の発行と自己株式の取

得は一体とみて、自己株式の帳簿価額はゼロとなる(第 218 項(2)参照)。

(*3) 非支配株主に係る増加すべき株主資本は、非支配株主に交付した親会社株式の時価 250

で算定し、非支配株主持分相当額 200(*2)との差額 50 はその他資本剰余金として処理す

る(第 218 項(2)参照)。

(*4) この設例では、分割に係る抱合せ株式の帳簿価額のうち、受け入れた資産及び負債と引

き換えられたものとみなされる額を、関連する帳簿価額の比率(S1 事業に係る株主資本

相当額の適正な帳簿価額 1,000 と S 社の分割直前の株主資本の適正な帳簿価額との比

率)50%(=1,000/(1,000+1,000))で按分する方法(第 219 項(3)参照)が合理的と認め

られる方法であるものとし、次のように、S 社株式の帳簿価額のうち、受け入れた資産

及び負債と引き換えられたものとみなされる額を算定する。

・S 社株式の簿価 800×50%=400

(*5) 受け入れた資産と負債の差額のうち株主資本の親会社持分相当額 800(*2)と、分割に係

る抱合せ株式の帳簿価額のうち、受け入れた資産及び負債と引き換えられたものとみな

P社

吸収分割会社 S

80%

P社

吸収分割会社 S

80%

S1 事業

諸資産の簿価 1,100

諸資産の時価 1,200

事業の時価 1,250

S社

非支配株主

S社

非支配株主

P株式 10株

- 223 -

される額 400(*4)との差額 400 を特別損益に計上する(第 218 項(2)参照)。

(3) S 社の個別財務諸表上の会計処理

S 社は、事業移転に伴う資産の減少に対応して、利益剰余金を減少させたものと仮定してい

るため、移転した S1 事業に係る資産及び負債の帳簿価額 1,000 に基づき利益剰余金を減少させ

る。

(借) P 社 株 式 (*6) 1,000 (貸) S 1 事 業 資 産 (*6) 1,100

その他有価証券

評価差額金

(*6) 100

(借) 利益剰余金 (*7) 1,000(貸)P 社 株 式 (*7) 1,000

(*6) P 社株式の取得価額は、S1 事業に係る株主資本相当額(ただし、当該事業に係る繰延税

金資産及び繰延税金負債を控除した額)に基づいて算定する(第 221 項(1)参照)。

(*7) S 社は受け取った P 社株式の取得価額により、株主資本を減少させる。減少させる株主

資本の内訳は、取締役会等の企業の意思決定機関において定められた結果に従う(第 221

項(2)参照)。

(4) P 社の連結財務諸表上の会計処理

(借) 資本金(S 社) (*8) 1,000 (貸) 非支配株主持分 (*8) 200

S 社 株 式 (*8) 800

(借) 利益剰余金 (*9) 200(貸)非支配株主持分 (*9) 200

(借) S 社 株 式 (*10) 400 (貸) 利 益 剰 余 金 800

抱合せ株式消滅差益 (*10) 400

(借) 非支配株主持分 (*11) 200 (貸) 利 益 剰 余 金 200

(*8) 開始仕訳(投資と資本の相殺消去)

(*9) 開始仕訳(取得後剰余金の非支配株主持分への振替)

(*10) P 社が減少させた S 社株式の帳簿価額及び抱合せ株式消滅差益は、内部取引として消

去する(第 222 項参照)。

(*11) 移転した事業に係る持分の追加取得に伴う非支配株主持分の減少(親会社持分の増加)

について振替処理を行う(一種の非支配株主への配当(S 社による P 社株式の現物分配)

が生じていると考えることができるため、非支配株主持分を調整する。)。

(5) 分割後(X2 年 4 月1日)の貸借対照表

P 社個別貸借対照表

諸 資 産 1,200 資 本 金 1,000

S1事業資産 1,100資本剰余金 200

S社株式 400利益剰余金 1,400

その他有価証券評価差額金 100

合 計 2,700 合計 2,700

- 224 -

S 社個別貸借対照表

諸 資 産 1,000 資 本 金 1,000

合 計 1,000 合 計 1,000

P 社連結貸借対照表

諸 資 産 2,200非支配株主持分 200

S1事業資産 1,100資本金 1,000

資本剰余金 200

利益剰余金 1,800

その他有価証券評価差額金 100

合 計 3,300 合計 3,300

- 225 -

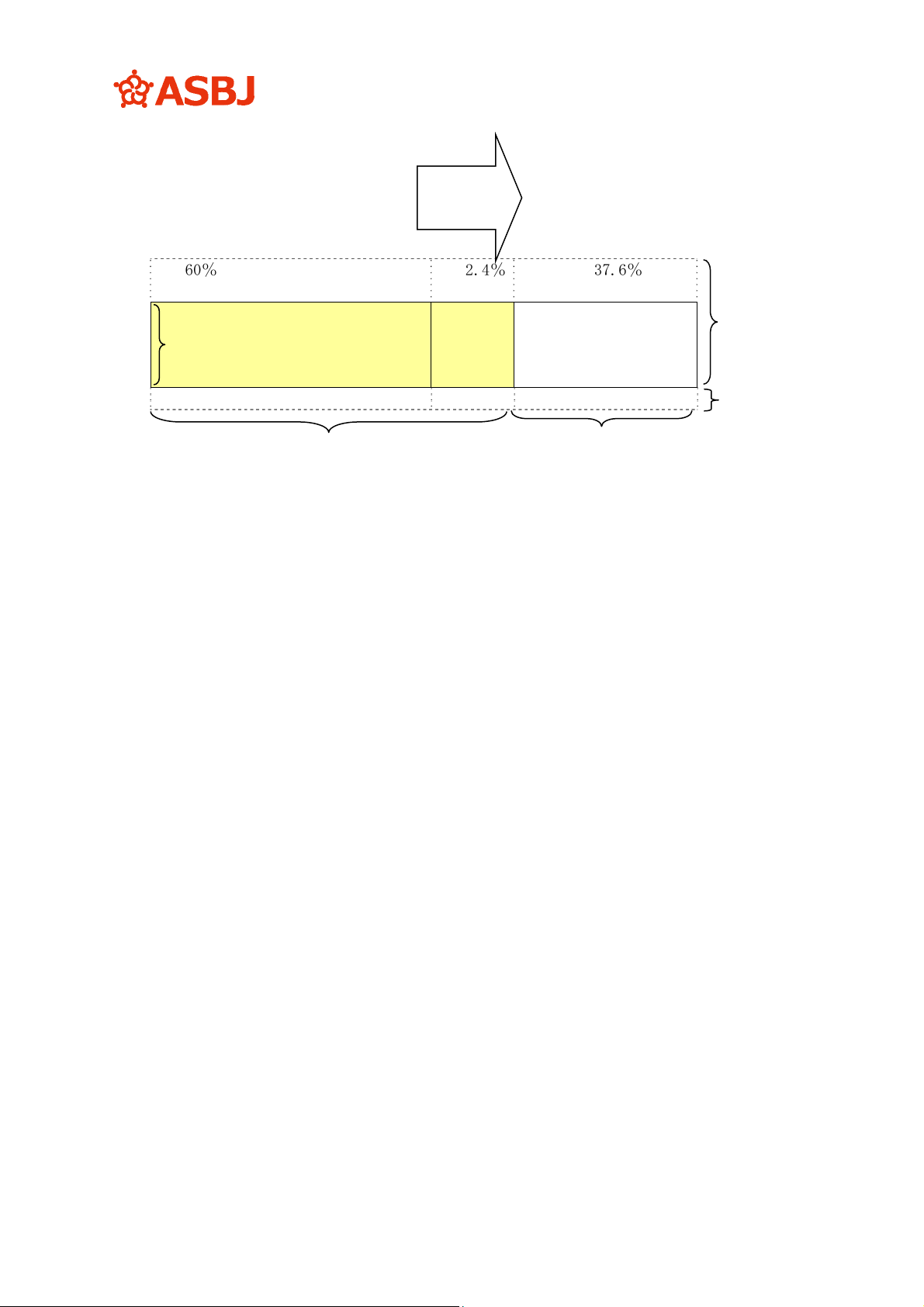

60

%

分離先企業 S

現金

p 事業

諸資産の簿価 150

事業の時価 200

分離先企業 S

(1) 前提条件

分離元企業(親会社)P 社は、p 事業(p 事業に係る諸資産の適正な帳簿価額は 150(株主資本相当

額 100 、評価・換算差額等 50)、p 事業の時価は 200)を、分離先企業(60%子会社)S 社(諸資産の

適正な帳簿価額は 600(資本金 400、利益剰余金 200))に移転する。この結果、P 社は現金 200 を

受け取る(事業分離又は事業移転後の S 社に対する持分比率は、P 社 60%のままである。)。

なお、分離先企業(子会社)S 社の企業結合直前の個別貸借対照表は次のとおりである。

S 社個別貸借対照表

現 金 200 資 本 金 400

諸 資 産 400利益剰余金 200

合 計 600 合 計 600

また、P 社は、S 社の設立時から S 社の株式を保有しており、その適正な帳簿価額は 240 であ

ったものとする。

(2) 考え方

① 分離元企業 P 社の個別財務諸表上の会計処理

(借) 現 金 (*1) 200 (貸) 諸 資 産 (*1) 150

評価・換算差額等 (*1) 50 移転損益 (*1) 100

(*1) P 社は、S 社から受け取った現金等の財産を移転前に付された適正な帳簿価額により計上

し、当該価額と p 事業に係る株主資本相当額との差額は、原則として移転損益として認識

する(第 223 項参照)。

② 分離元企業 P 社の連結財務諸表

ア 分離先企業 S 社の個別財務諸表上の会計処理

・P 社の p 事業を子会社 S 社に事業分離(共通支配下の取引)

(借) 諸 資 産 (*2) 150 (貸) 現 金 200

の れ ん (*2) 100 評価・換算差額等 (*2) 50

(*2) P 社における p 事業に係る資産及び負債の移転前に付された適正な帳簿価額(p 事業に係

る評価・換算差額等を含む。)により計上する。p 事業に係る株主資本相当額と交付した

P社

60

%

P社

- 226 -

現金等の財産の適正な帳簿価額との差額はのれんとして処理する(第 224 項(1))。

イ 分離元企業 P 社の連結財務諸表上の会計処理

<連結修正仕訳>

・子会社株式(S 社株式)に関する開始仕訳

(借) 資 本 金 400 (貸) 子 会 社 株 式 240

利 益 剰 余 金 (*3) 80 非支配株主持分 (*4) 240

(*3) 取得後の利益剰余金 200 のうち、40%分は非支配株主持分へ振り替える。

(*4) S 社の資本 600 のうち、40%分は非支配株主持分に相当する。

・p 事業に係る移転損益の修正

(借) 移転損益 (*5) 100(貸)の れ ん (*6) 100

(*5) 個別上認識された移転損益は、分離元企業(親会社)の連結財務諸表上、連結会計基準に

おける未実現損益の消去に準じて処理する(第 225 項参照)。

(*6) S 社で認識されたのれんの消去

p 事業及び S 社に係る事業分離前の P 社の抜粋連結財務諸表

現 金( S 社 ) 200 非支配株主持分( S 社 ) 240

諸資産(P 社 150+ S 社 400) 550 利 益 剰 余 金( S 社 ) 120

評価・換算差額等( P 社 ) 50

p 事業及び S 社に係る事業分離後の P 社の抜粋連結財務諸表

現 金( P 社 ) 200 非支配株主持分( S 社 ) (*7) 260

諸 資 産( S 社 ) (*7) 550 利 益 剰 余 金( S 社 ) 120

評価・換算差額等( S 社 ) (*7) 30

(*7) 評価・換算差額等 50 のうち、P 社持分 60%の 30 が評価・換算差額等として計上され、

40%の 20 が非支配株主持分に計上される。

- 227 -

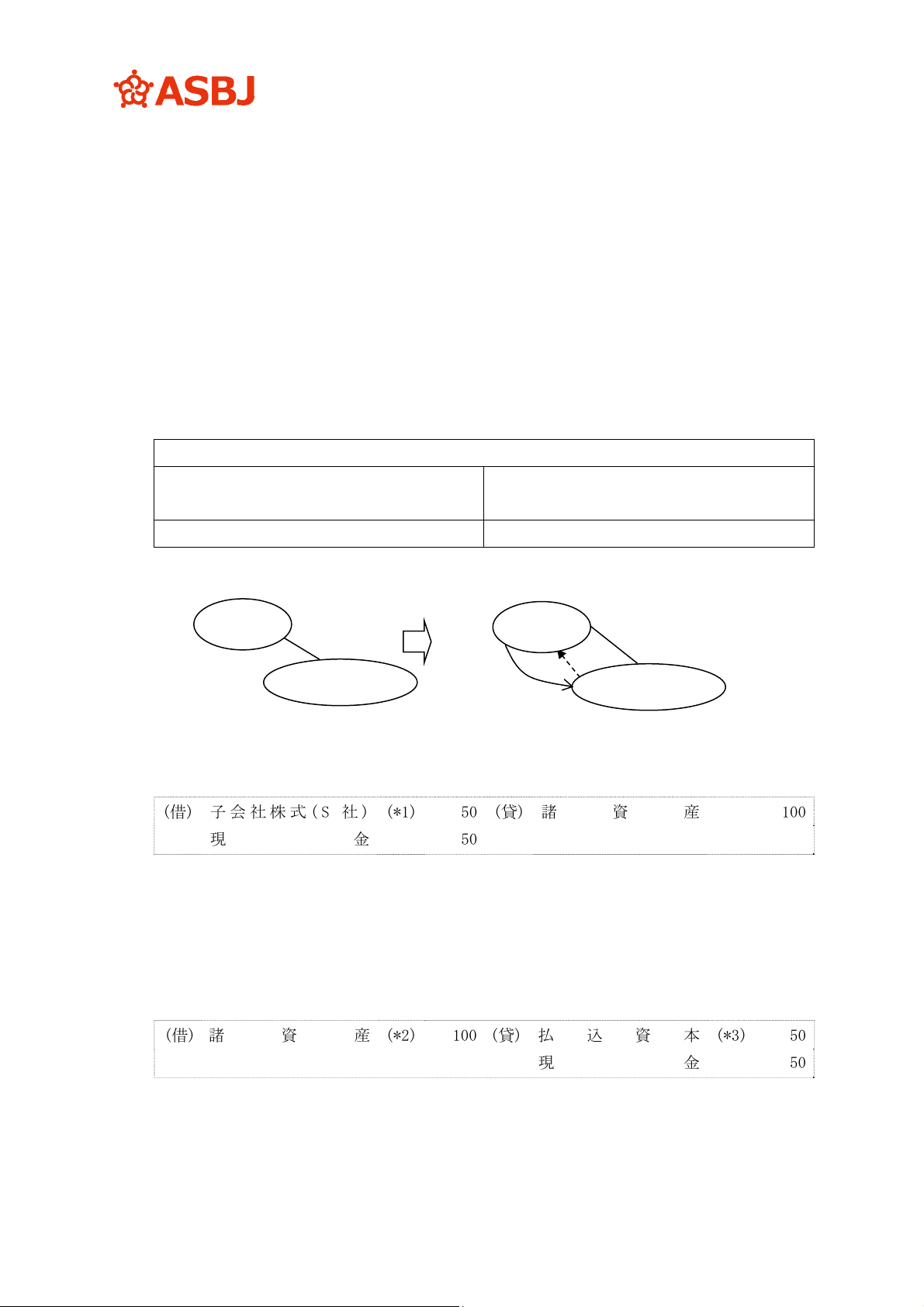

分割会社

S 株式

40%(40 株)

20%

(40 株)

p 事業

諸資産の簿価 140

諸資産の時価 150

事業の時価 200

60%(60 株)

b 事業(X1 年 3 月 31 日)

諸資産の簿価 80

諸資産

の

時価

130

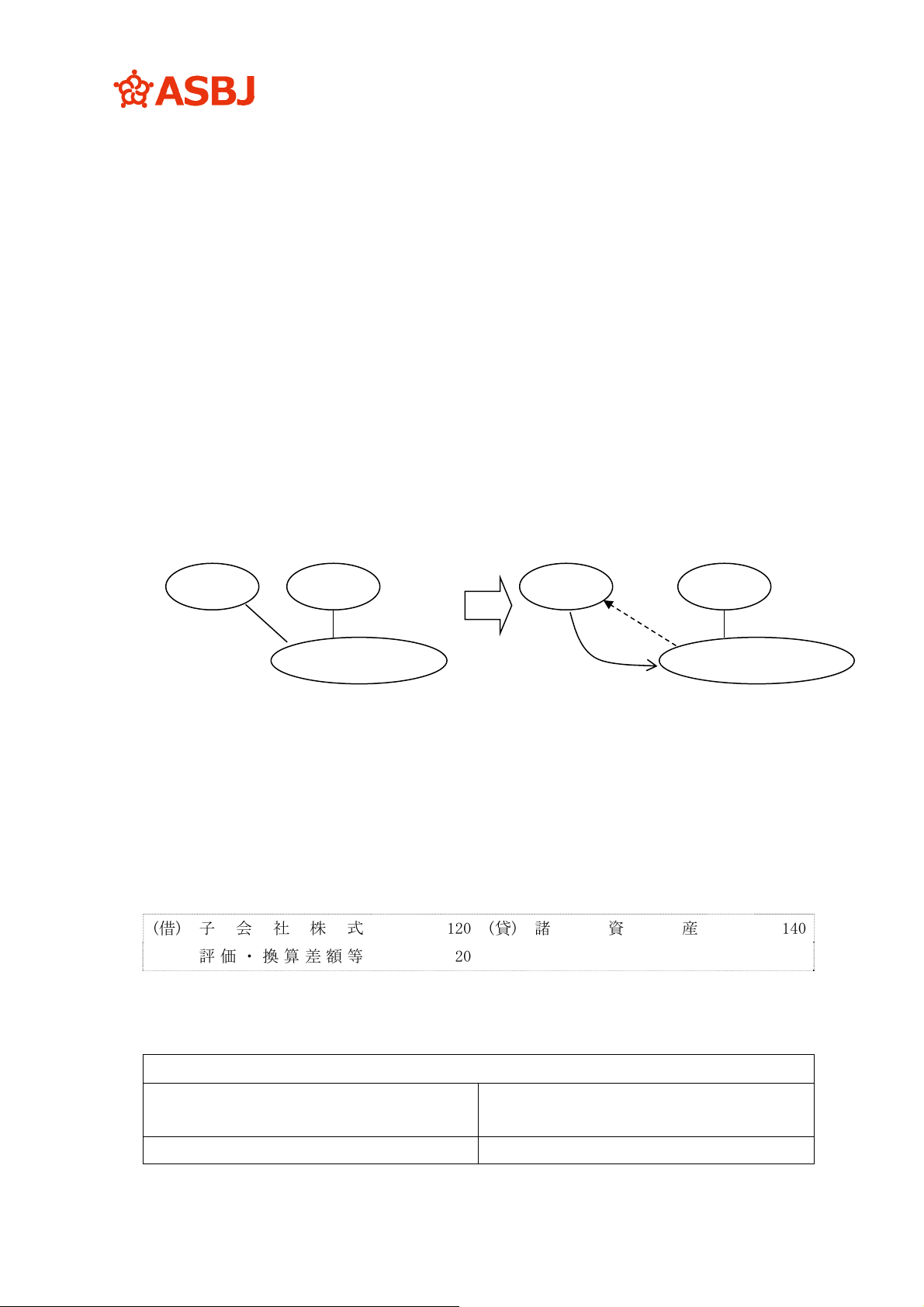

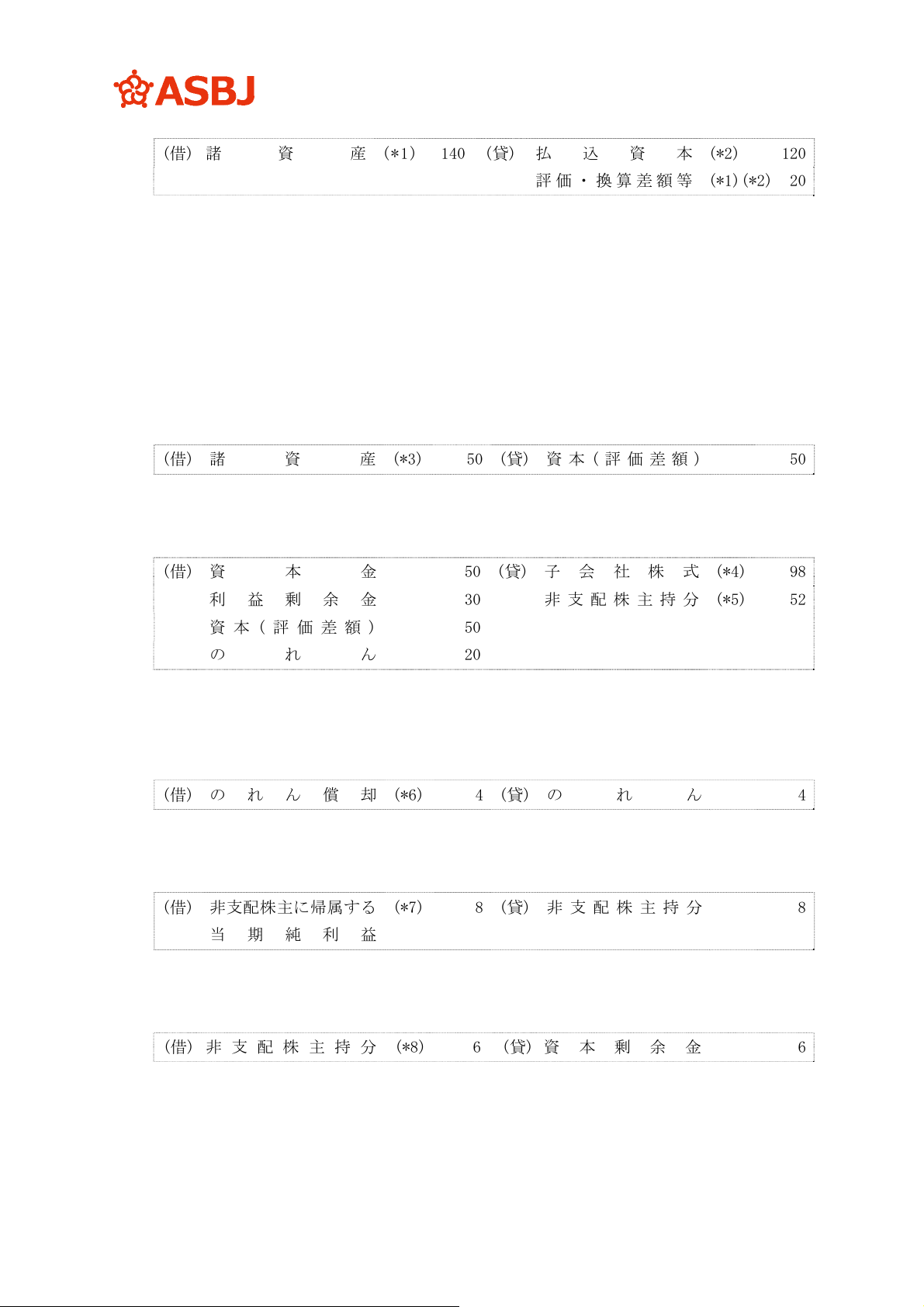

b 事業(X2 年 3 月 31 日)

諸資産の簿価 100

諸資産の時価 160

会社の時価 200

(1) 前提条件

b 事業を営む S 社は、株式を 100 株発行しており、P 社が 60 株、B 社が 40 株それぞれ保有して

いる。分離元企業(親会社)P 社は、当該 S 社株式 60 株(取得原価は 98)を子会社株式としている。

なお、S 社株式取得時(X1 年 3 月 31 日)の S 社の諸資産の適正な帳簿価額は 80(資本金 50、利益

剰余金 30)であり、諸資産の時価は 130 であった。のれんは 5 年で償却するものとする。なお、

剰余金の分配による社外流出はないものとする。

X2 年 3 月 31 日に吸収分割により、分離元企業(吸収分割会社)P 社は、p 事業(p 事業に係る諸

資産の適正な帳簿価額は 140(株主資本相当額 120、評価・換算差額等 20)、p 事業に係る諸資産

の時価は 150、p 事業の時価は 200)を、分離先企業(吸収分割承継会社となる子会社)S 社(諸資産

の適正な帳簿価額は 100(資本金 50、利益剰余金 50)、諸資産の時価は 160、企業の時価は 200)

に移転する。

この結果、P 社は S 社の株式 100 株(S 社の株価@2、時価 200)を受け取り、S 社を 80%子会社と

する。

(2) 考え方

① 分離元企業 P 社の個別財務諸表上の会計処理

共通支配下の取引として、移転した事業に係る株主資本相当額に基づき、取得する分離先企

業 S 社の株式(子会社株式)の取得原価を算定する(第 226 項参照)。

(借) 子 会 社 株 式 120 (貸) 諸 資 産 140

評価・換算差額等 20

② 分離元企業 P 社の連結財務諸表

ア 分離先企業 S 社の個別財務諸表上の会計処理

分離先企業 S 社の企業結合直前の貸借対照表

諸資産 100資 本 金 50

利益剰余金 50

合計 100合 計100

80%

(160 株)

P社 B社 P社

吸収分割承継会社 S 吸収分割承継会社 S

B社

- 228 -

・P 社からの p 事業の受入れ

(借) 諸 資 産 (*1) 140 (貸) 払込資本 (*2) 120

評価・換算差額等 (*1)(*2) 20

(*1) S 社が P 社から受け入れる資産及び負債は、分割期日前日に付された適正な帳簿価額に

より計上する(第 227 項(1)参照)。

(*2) p 事業に係る評価・換算差額等を引き継ぐとともに、p 事業に係る株主資本相当額は払

込資本として処理する(第 227 項(2)参照)。

イ 分離元企業 P 社の連結財務諸表上の会計処理

<連結修正仕訳>

・S 社に対する連結(60%)の開始仕訳

・S 社の資産を時価評価

(借) 諸 資 産 (*3) 50 (貸) 資本(評価差額) 50

(*3) 資産の評価差額の計上 50=130-80

・S 社に対する連結による 60%の持分の認識(投資と資本の相殺消去)

(借) 資 本 金 50(貸)子会社株式 (*4) 98

利益剰余金 30 非支配株主持分 (*5) 52

資本(評価差額) 50

のれん 20

(*4) 取得原価 98

(*5)非支配株主持分 52(=S 社の資本(評価差額計上後)130×40%)

・のれんの償却

(借) のれん償却 (*6) 4(貸)の れ ん 4

(*6) のれんの償却 4(借方)=20/5 年

・非支配株主に帰属する当期純利益の処理

(借) 非支配株主に帰属する

当期純利益

(*7) 8 (貸) 非支配株主持分 8

(*7) 非支配株主に帰属する当期純利益 8=(50-30)×40%

・親会社の持分変動による差額の計上

(借) 非支配株主持分 (*8) 6 (貸)資 本 剰 余 金 6

(*8) 子会社に係る親会社の持分の増加額(追加取得持分)30(=追加投資に対応する分離先企

業(子会社)の事業分離直前の資本(150×20%))と移転した事業に係る親会社の持分の

減少額 24(=移転した p 事業の株主資本相当額 120×20%)との差額 6(貸方)を、資本剰

余金に計上する(第 229 項参照)。

- 229 -

親会社(P 社)の持分 216(80%) 非支配株主(B 社)の持分 54(20%)

p 事業

(時価 200)

b 事業

(時価 200)

・支配獲得後の資本連結

(借) 払込資本 120(貸)子会社株式 (*9) 120

(*9) 事業分離による取得原価 120

<S 社の資本>

64

16

80%

96

20%

24

(p 事業の株主

資本相当額

120)

90

30

30

(連結上の簿価

150)

30 10 10

*p 事業の評価・換算差額等に係る記載は省略している。

親会社の

持分変動

親会社の

持分変動

開始仕訳

- 230 -

60

%

分離先企業 S

分離先企業 S

p 事業

諸資産の簿価 100

事業

の

時価

200

(1) 前提条件

分離元企業(親会社)P 社は、p 事業(p 事業に係る諸資産の適正な帳簿価額は 100(株主資本相当

額 100)、p 事業の時価は 200)を、分離先企業(60%子会社)S 社(株式数 80 株、諸資産の適正な帳

簿価額は 600(払込資本 400、利益剰余金 200)、企業の時価は 800)に移転する。

この結果、P 社は次の対価を受け取る(分離後の S 社に対する持分比率は、60%から 62.4%(=

(80 株×60%+5 株)/(80 株+5 株))となる。)。

・新株発行 5 株(時価 50)

・現金 150

なお、分離先企業(子会社)S 社の企業結合直前の個別貸借対照表は次のとおりである。

S 社個別貸借対照表

現 金 150 資 本 金 400

諸 資 産 450利益剰余金 200

合 計 600 合 計 600

また、P 社の保有する S 社の株式の適正な帳簿価額は 240 であったものとする。

(2) 考え方

① 分離元企業 P 社の個別財務諸表上の会計処理

(借) 子会社株式(S 社) 0 (貸) 諸 資 産 100

現 金 150 移 転 利 益 (*1) 50

(*1) 受け取った現金等の財産の帳簿価額が p 事業に係る株主資本相当額よりも大きい場合、

当該差額を移転利益に計上する(第 230 項(1)②参照)。

② 分離元企業 P 社の連結財務諸表

ア 分離先企業 S 社の個別財務諸表上の会計処理

・P 社の p 事業を子会社 S 社に事業分離(共通支配下の取引)

(借) 諸 資 産 (*2) 100(貸)払込資本 (*3) 0

のれん (*3)50 現 金 150

(*2) 共通支配下の取引により企業集団内を移転する資産及び負債は、原則として、移転前に

付された適正な帳簿価額により計上する(第 231 項(1)参照)。

(*3) p 事業に係る株主資本相当額が交付した現金等の財産より小さい場合、払込資本をゼロ

とし、当該差額をのれんに計上する(第 231 項(2)②参照)。

P社

62.4

%

P社

- 231 -

イ 分離元企業 P 社の連結財務諸表上の会計処理

<連結修正仕訳>

・子会社株式(S 社株式)に関する開始仕訳

(借) 資 本 金 400 (貸) 子 会 社 株 式 240

利 益 剰 余 金 (*4) 80 非支配株主持分 240

(*4) 非支配株主持分 600×40%+S 社株式 240-払込資本 400=80

・p 事業に係る移転利益の修正

(借) 移転利益 (*5) 50(貸)の れ ん (*6) 50

(*5) 個別上認識された移転利益は、分離元企業(親会社)の連結財務諸表上、連結会計基準に

おける未実現損益の消去に準じて処理する(第 232 項参照)。

(*6) S 社で認識されたのれんの消去

・親会社の持分変動による差額の計上

(借) 非支配株主持分 (*7) 14 (貸) 資 本 剰 余 金 (*7) 14

(*7) 移転した事業には現金による対価が支払われているため、移転した事業に係る分離元企

業の持分の減少額は生じない。このため、子会社に係る分離元企業の持分の増加額 14(=

600×(62.4%-60%))が資本剰余金となる(第 232 項参照)。

p 事業及び S 社に係る事業分離前の P 社の抜粋連結財務諸表

現 金( S 社 ) 150 非支配株主持分( S 社 ) 240

諸資産(P 社 100+ S 社 450) 550 利 益 剰 余 金( S 社 ) 120

p 事業及び S 社に係る事業分離後の P 社の抜粋連結財務諸表

現 金( P 社 ) 150 非支配株主持分( S 社 ) 226

諸 資 産(S社) 550資本剰余金 14

利益剰余金(S社) 120

- 232 -

親会社(P 社)の持分 (62.4%)

非支配株主持分 (37.6%)

S社

(時価 800)

P 社から

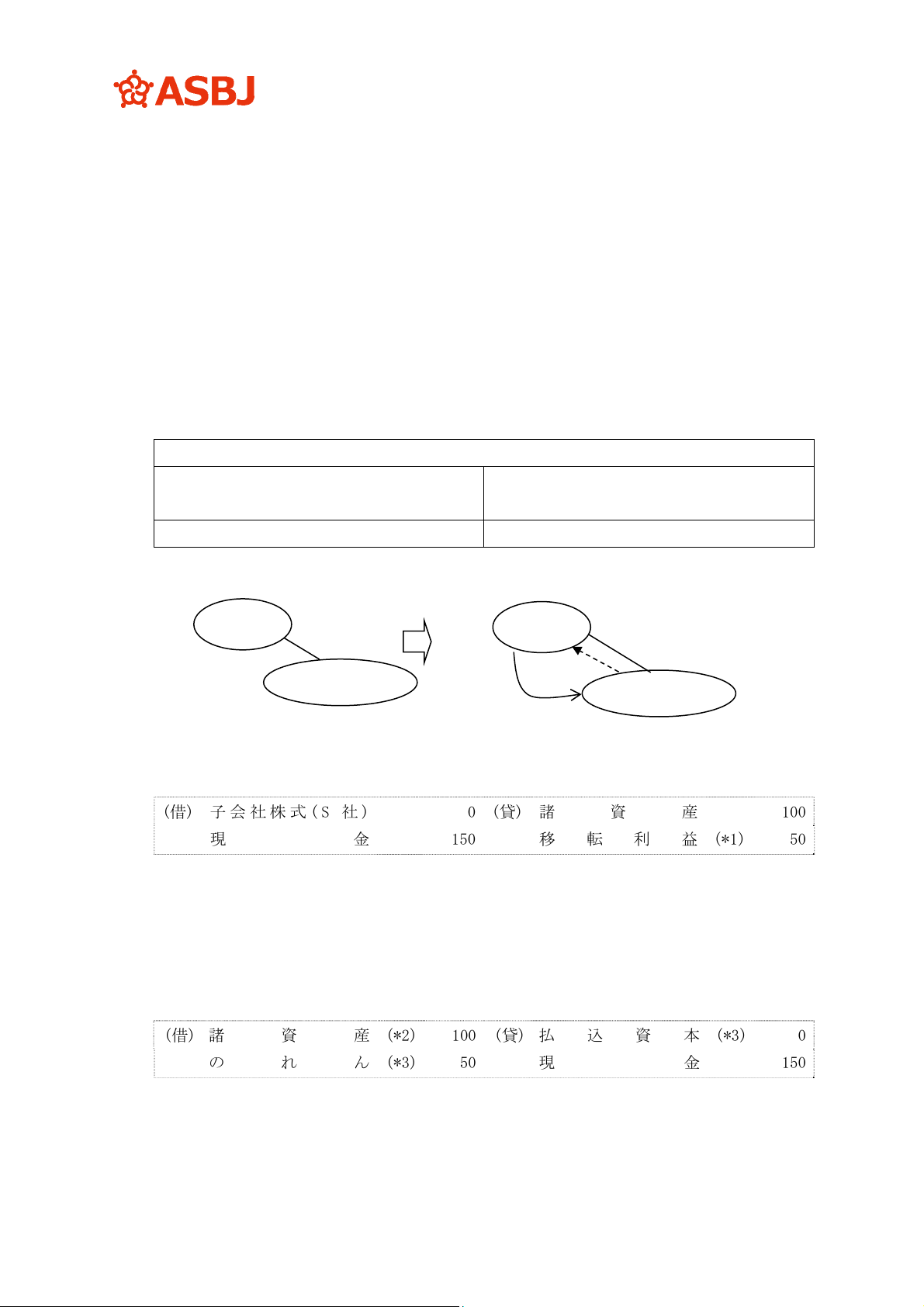

(時価 50)

<S 社の資本>

60%

2.4%

37.6%

S 社の株主資本

の適正な帳簿価額 600

14 226

親会社の

持分変動

- 233 -

60

%

分離先企業 S

分離先企業 S

p 事業

諸資産の簿価

100

事業の時価 200

(1) 前提条件

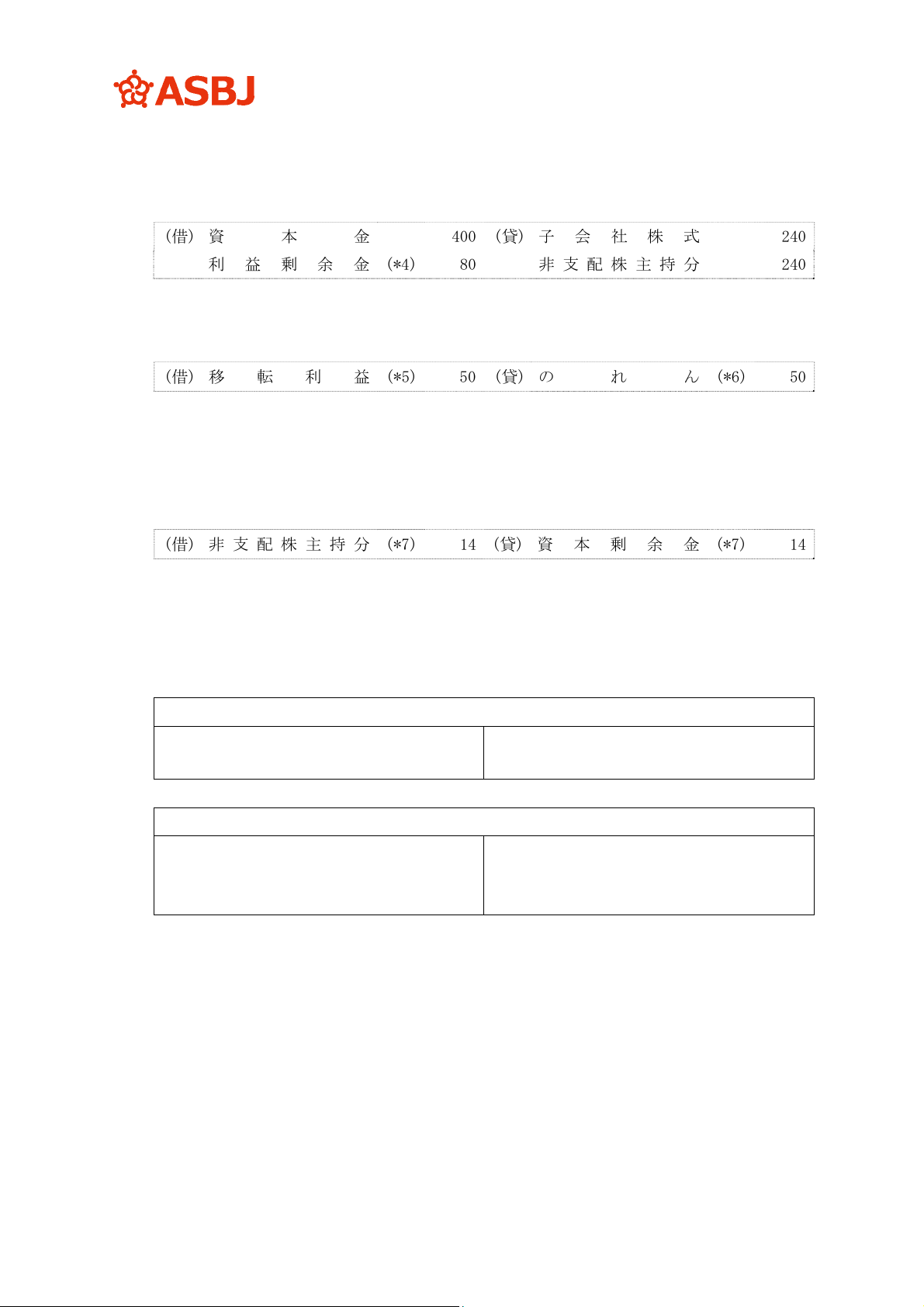

分離元企業(親会社)P 社は、p 事業(p 事業に係る諸資産の適正な帳簿価額は 100、p 事業の時価

は 200)を、分離先企業(60%子会社)S 社(株式数 80 株、諸資産の適正な帳簿価額は 600(資本金

400、利益剰余金 200)、企業の時価は 800)に移転する。

この結果、P 社は次の対価を受け取る(分離後の S 社に対する持分比率は、60%から 66.3%(=

(80 株×60%+15 株)/(80 株+15 株))となる。)。

・ 新株発行 15 株(時価 150)

・ 現金 50

なお、分離先企業(子会社)S 社の企業結合直前の個別貸借対照表は、次のとおりである。

S 社個別貸借対照表

現 金 50資本金 400

諸 資 産 550利益剰余金 200

合 計 600 合 計 600

また、P 社の保有する S 社の株式の適正な帳簿価額は 240 であったものとする。

(2) 考え方

① 分離元企業 P 社の個別財務諸表上の会計処理

(借) 子会社株式(S 社) (*1) 50 (貸) 諸 資 産 100

現 金 50

(*1) 受け取った現金等の財産の帳簿価額が p 事業に係る株主資本相当額より小さい場合、当

該差額を子会社株式の取得原価とする(第 230 項(1)①参照)。

② 分離元企業 P 社の連結財務諸表

ア 分離先企業 S 社の個別財務諸表上の会計処理

・P 社の p 事業を子会社 S 社に事業分離(共通支配下の取引)

(借) 諸 資 産 (*2) 100(貸)払込資本 (*3) 50

現 金 50

(*2) 共通支配下の取引により企業集団内を移転する資産及び負債は、原則として、移転前に

付された適正な帳簿価額により計上する(第 231 項(1)参照)。

(*3) p 事業に係る株主資本相当額が交付した現金等の財産より大きい場合、当該差額を払込

資本の増加として処理する(第 231 項(2)①参照)。

P社

66.3

%

P社

- 234 -

イ 分離元企業 P 社の連結財務諸表上の会計処理

<連結修正仕訳>

・子会社株式(S 社株式)に関する開始仕訳

(借) 資 本 金 400 (貸) 子 会 社 株 式 240

利 益 剰 余 金 (*4) 80 非支配株主持分 240

(*4) 非支配株主持分 600×40%+S 社株式 240-払込資本 400=80

・p 事業に係る移転損益の修正

(仕訳なし)

・親会社の持分変動による差額の計上

(借) 非 支 配 株 主 持 分 (*5) 21 (貸) 資 本 剰 余 金 (*5) 21

(*5) 移転した事業(諸資産の簿価 100)に対して現金による対価 50 が支払われているため、

移転した事業に係る分離元企業の持分の減少額は、17(=(100-50)×33.7%)となる。こ

のため、子会社に係る分離元企業の持分の増加額 38(=600×(66.3%-60%))と、移転

した事業に係る分離元企業の持分の減少額 17 との差額 21 が資本剰余金となる(第 232

項参照)。

・支配獲得後の資本連結

(借) 払込資本 50(貸)子会社株式 (*6) 50

(*6) 事業移転による S 社株式の取得原価 50

p 事業及び S 社に係る事業分離前の P 社の抜粋連結財務諸表

現 金( S 社 ) 50 非支配株主持分( S 社 ) 240

諸資産(P 社 100+ S 社 550) 650 利益剰余金( S社) 120

p 事業及び S 社に係る事業分離後の P 社の抜粋連結財務諸表

現 金( P 社 ) 50 非支配株主持分( S 社 ) 219

諸 資 産( S社) 650 資本剰余金(P社) 21

利益剰余金(S社) 120

- 235 -

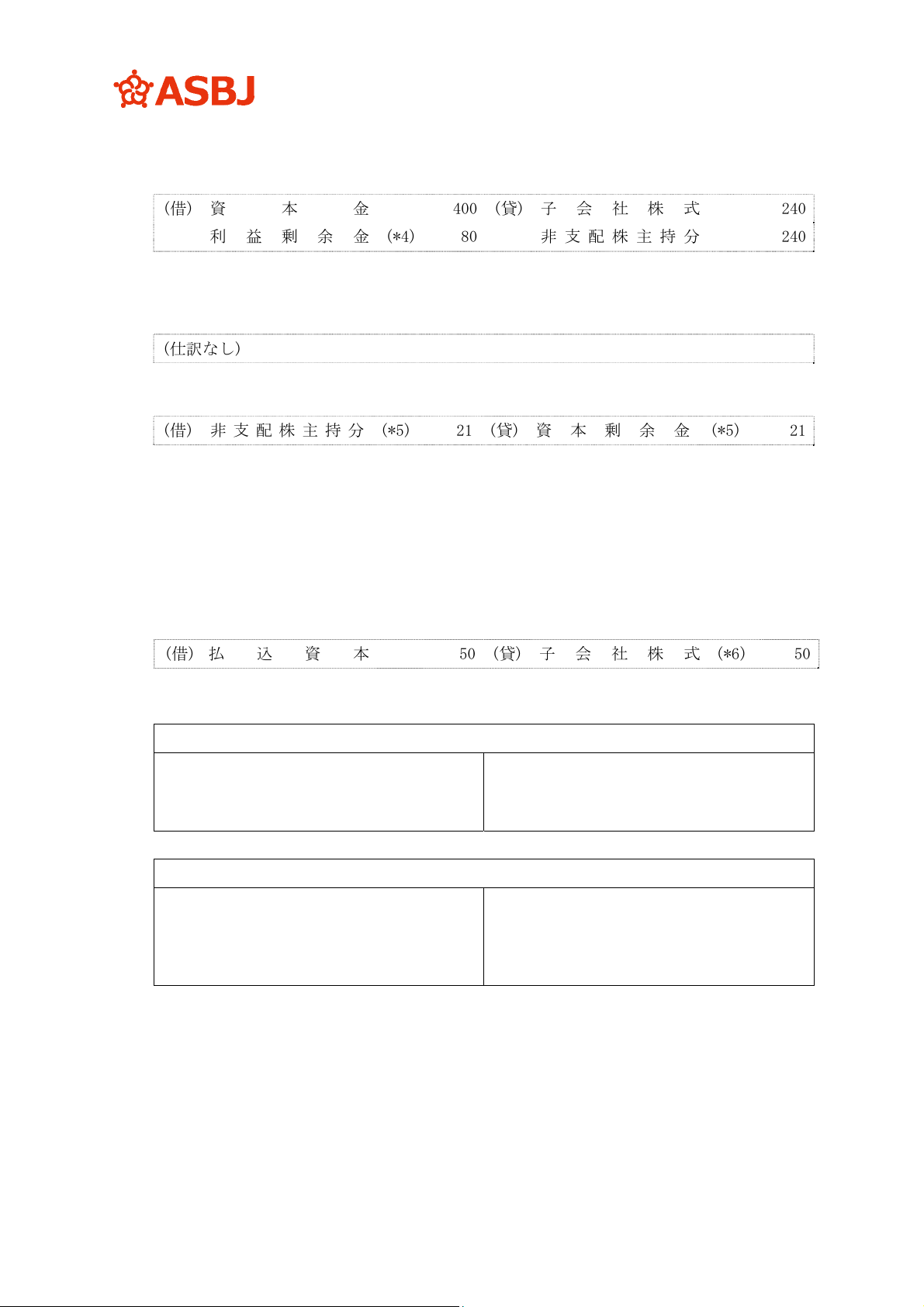

親会社(P 社)の持分 (66.3%)

非支配株主持分 (33.7%)

S社

(時価 800)

P 社から

(時価 150)

<S 社の資本>

60%

6.3%

33.7%

S 社の株主資本の適正な帳簿価額

600

38 202

株主資本の適正な帳簿価額 50 17

親会社の

持分変動

- 236 -