企業会計基準委員会

企業会計基準適⽤指針第 23 号

2024 年 9 ⽉

賃貸等不動産の時価等の開⽰に関する会計

基準の適⽤指針

- 1 -

企業会計基準適用指針第 23 号

賃貸等不動産の時価等の開示に関する会計基準の適

用指針

2008 年(平成 20 年)11 月 28 日

改正 2024 年 9 月 13 日

企業会計基準委員会

目 次

項

目 的

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範囲及び用語の定義

・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

賃貸等不動産の範囲

・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

賃貸等不動産に関する注記事項

・・・・・・・・・・・・・・・・・・・・・

8

適用時期

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

19

議 決

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

20

結論の背景

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

21

経 緯

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

21

賃貸等不動産の範囲

・・・・・・・・・・・・・・・・・・・・・・・・・・・

21-2

賃貸等不動産に関する注記事項

・・・・・・・・・・・・・・・・・・・・・

23

参考(開示例)

[開示例 1] 賃貸等不動産を一括して注記する場合

[開示例 2] 賃貸等不動産を管理状況に応じ区分して注記する場合

[開示例 3] 賃貸等不動産として使用される部分を区分しない場合

- 2 -

目 的

1. 本適用指針は、企業会計基準第 20 号「賃貸等不動産の時価等の開示に関する会計基準」

(以下「会計基準」という。)を適用する際の指針を定めることを目的とする。

適用指針

範囲及び用語の定義

2. 本適用指針を適用する範囲及び用語の定義は、会計基準と同様とする。

賃貸等不動産の範囲

3. 連結財務諸表において賃貸等不動産の時価等の開示を行う場合(会計基準第 3 項)、

賃貸等不動産(会計基準第 4 項(2))に該当するか否かの判断は連結の観点から行う。し

たがって、例えば、連結会社間で賃貸されている不動産は、連結貸借対照表上、賃貸等不

動産には該当しないこととなる。

4. 賃貸等不動産は、貸借対照表上、通常、次の科目に含まれている。

(1) 「有形固定資産」に計上されている土地、建物(建物附属設備を含む。以下同じ。)、

構築物及び建設仮勘定

(2) (削 除)

(3) 「投資その他の資産」に計上されている投資不動産

(4) 「有形固定資産」、「無形固定資産」又は「投資その他の資産」に計上されている使

用権資産

5. 貸手のファイナンス・リースに該当する不動産については、貸手において賃貸等不動産

には該当せず、借手において当該不動産に係る使用権資産が会計基準第 4 項(2)に該当す

る場合には、賃貸等不動産となる。

6. 不動産を信託財産としている信託(不動産信託)の受益者は、原則として、不動産を直

接保有する場合と同様に処理することから、その信託財産である不動産が会計基準第 4 項

(2)に該当する場合には、受益者は当該不動産の持分割合に相当する部分を賃貸等不動産

として取り扱うこととなる。

7. 物品の製造や販売、サービスの提供、経営管理に使用されている部分と賃貸等不動産と

して使用される部分で構成される不動産について、賃貸等不動産として使用される部分

は、賃貸等不動産に含めることとしているが(会計基準第 7 項)、当該部分を区分するに

あたっては、管理会計上の区分方法その他の合理的な方法を用いることとする。

賃貸等不動産に関する注記事項

賃貸等不動産の総額に重要性が乏しい場合

- 3 -

8. 賃貸等不動産を保有している場合において、賃貸等不動産の総額に重要性が乏しいと

きは注記を省略することができる(会計基準第 8 項ただし書き)。当該賃貸等不動産の総

額に重要性が乏しいかどうかは、賃貸等不動産の貸借対照表日における時価を基礎とし

た金額と当該時価を基礎とした総資産の金額との比較をもって判断することとする。

賃貸等不動産の概要

9. 賃貸等不動産の概要(会計基準第 8 項(1))には、主な賃貸等不動産の内容、種類、場

所が含まれる。

賃貸等不動産の貸借対照表計上額及び期中における主な変動

10. 賃貸等不動産の貸借対照表計上額及び期中における主な変動(会計基準第 8 項(2))を

注記するにあたっては、次の事項に留意する。

(1) この注記は、原則として、取得原価から減価償却累計額及び減損損失累計額(減損

損失累計額を取得原価から直接控除している場合を除く。以下同じ。)を控除した金

額をもって行う。

ただし、当期末における減価償却累計額及び減損損失累計額を別途記載する場合

には、取得原価をもって記載することができる。この場合には、当期末における取得

原価から減価償却累計額及び減損損失累計額を控除した金額についても記載する。

(2) 貸借対照表計上額に関する期中の変動に重要性がある場合には、その事由及び金

額を記載する。

賃貸等不動産の当期末における時価及びその算定方法

11. 賃貸等不動産の当期末における時価とは、通常、観察可能な市場価格に基づく価額をい

い、市場価格が観察できない場合には合理的に算定された価額をいう(会計基準第 4 項

(1))。賃貸等不動産に関する合理的に算定された価額は、「不動産鑑定評価基準」(国

土交通省)による方法又は類似の方法に基づいて算定する。

なお、契約により取り決められた一定の売却予定価額がある場合は、合理的に算定され

た価額として当該売却予定価額を用いることとする。

12. 第三者からの取得時(連結財務諸表上、連結子会社の保有する賃貸等不動産については

当該連結子会社の支配獲得時を含む。以下同じ。)又は直近の原則的な時価算定(第 11

項参照)を行った時から、一定の評価額や適切に市場価格を反映していると考えられる指

標に重要な変動が生じていない場合には、当該評価額や指標を用いて調整した金額をも

って当期末における時価とみなすことができる。さらに、その変動が軽微であるときには、

取得時の価額又は直近の原則的な時価算定による価額をもって当期末の時価とみなすこ

とができる。

- 4 -

13. 開示対象となる賃貸等不動産のうち重要性が乏しいものについては、一定の評価額や

適切に市場価格を反映していると考えられる指標に基づく価額等を時価とみなすことが

できる。

14. 賃貸等不動産の時価を把握することが極めて困難な場合は、時価を注記せず、重要性が

乏しいものを除き、その事由、当該賃貸等不動産の概要及び貸借対照表計上額を他の賃貸

等不動産とは別に記載する。

15. 賃貸等不動産の当期末における時価は、当期末における取得原価から減価償却累計額

及び減損損失累計額を控除した金額(第 10 項(1)参照)と比較できるように記載する。

賃貸等不動産に関する損益

16. 賃貸等不動産に関する損益(会計基準第 8 項(4))を注記するにあたっては、次の事項

に留意する。

(1) 財務諸表において賃貸等不動産の損益の注記を行う場合、損益計算書における金

額に基づくこととなる。この際、損益計算書において、賃貸等不動産に関して直接把

握している損益のほか、管理会計上の数値に基づいて適切に算定した額その他の合

理的な方法に基づく金額によって開示することができる。

(2) 重要性が乏しい場合を除き、賃貸等不動産に関する賃貸収益とこれに係る費用(賃

貸費用)による損益、売却損益、減損損失及びその他の損益等を適切に区分して記載

する。

(3) (2)の損益については、収益と費用を総額で記載することができる。また、賃貸費

用は、主な費目に区分して記載することができる。

賃貸等不動産として使用される部分を区分しない場合の取扱い

17. 物品の製造や販売、サービスの提供、経営管理に使用されている部分と賃貸等不動産と

して使用される部分で構成される不動産について、賃貸等不動産として使用される部分

は、賃貸等不動産に含めることとしているが(会計基準第 7 項)、当該部分の時価又は損

益を、実務上把握することが困難である場合には、賃貸等不動産として使用される部分を

含む不動産を区分せず、当該不動産全体を注記の対象とすることができる。この場合には、

その旨及び当該不動産全体について会計基準第 8 項の注記事項(連結財務諸表上におい

て当該不動産全体に関する損益の開示を行う場合、連結損益計算書における金額に基づ

く。)を他の賃貸等不動産とは別に記載する。

その他の留意事項

18. 本適用指針による注記事項のうち、他に同様の開示が行われている場合には、その旨の

記載をもって代えることができる。

- 5 -

適用時期

19. 本適用指針の適用時期は、会計基準と同様とする。

19-2. 2024 年改正の本適用指針(以下「2024 年改正適用指針」という。)の適用時期は、

2024 年に公表された企業会計基準第 34 号「リースに関する会計基準」(以下「リース

会計基準」という。)の適用時期と同様とする。

議 決

20. 本適用指針は、第 166 回企業会計基準委員会に出席した委員 13 名全員の賛成により承

認された。

20-2. 2024 年改正適用指針は、第 532 回企業会計基準委員会に出席した委員 13 名全員の賛

成により承認された。

- 6 -

結論の背景

経 緯

21. 2024 年改正適用指針では、2024 年のリース会計基準の公表に伴い、賃貸等不動産の範

囲等について所要の改正を行った。

賃貸等不動産の範囲

21-2. リース会計基準において、リースとは、原資産を使用する権利を一定期間にわたり対

価と交換に移転する契約又は契約の一部分をいうとされている(リース会計基準第 6 項)。

貸手においては、土地、建物等の不動産のリースについても、ファイナンス・リースに該

当するかオペレーティング・リースに該当するかを判定するものとされている(企業会計

基準適用指針第 33 号「リースに関する会計基準の適用指針」(以下「リース適用指針」

という。)第 68 項)。

貸手においてファイナンス・リースに該当する不動産については、貸借対照表上、不動

産ではなく金銭債権等として計上されるため、賃貸等不動産には該当せず、また、借手に

おいては使用権資産として計上されるため、当該不動産に係る使用権資産が会計基準第 4

項(2)に該当する場合には、賃貸等不動産となる。

リース会計基準では、リース取引開始日が企業会計基準第 13 号「リース取引に関する

会計基準」(以下「企業会計基準第 13 号」という。)の適用初年度開始前のリース取引

で、企業会計基準第 13 号に基づき所有権移転外ファイナンス・リース取引と判定された

ものについては、引き続き通常の賃貸借取引に係る方法に準じた会計処理を適用するこ

とができるとされている(リース適用指針第 114 項及び第 116 項)。このため、借手が当

該会計処理を適用している場合には、当該借手においてリース物件は不動産として取り

扱われないこととなる。また、貸手が当該会計処理を適用している場合、当該貸手におい

ては賃貸等不動産に該当することとなる。

なお、貸手においてオペレーティング・リースに該当する不動産については、当該貸手

において、賃貸等不動産に含まれる。

22. 不動産信託の受益者は、原則として、信託財産を直接保有する場合と同様に処理するも

のとされている(例えば、実務対応報告第 23 号「信託の会計処理に関する実務上の取扱

い」参照)ことから、その信託財産である不動産が会計基準第 4 項(2)に該当する場合に

は、受益者は賃貸等不動産として取り扱うこととなる。ただし、当該信託に係る受益権が

質的に異なるものに分割されている場合や受益者が多数となる場合、各受益者は、信託財

産を直接保有するものとみなして会計処理を行うことは困難であることから、受益権を

当該信託に対する有価証券とみなして処理することとなるため、受益者は、その信託財産

である不動産を賃貸等不動産としては取り扱わないこととなる。同様に、不動産又は不動

産信託の受益権を譲り受けた特別目的会社が発行した社債や出資証券は金融商品である

- 7 -

(移管指針第 9 号「金融商品会計に関する実務指針」第 21 項)ため、賃貸等不動産とし

ては取り扱わないこととなる。

賃貸等不動産に関する注記事項

賃貸等不動産の総額に重要性が乏しい場合

23. 本適用指針では、賃貸等不動産の総額に重要性が乏しいかどうかについては、貸借対照

表日における時価を基礎とした金額をもって判断することとしている(本適用指針第 8 項

参照)。したがって、当該判断を行う際には、賃貸等不動産の貸借対照表日における時価

のみならず、総資産に関しても、賃貸等不動産の貸借対照表計上額と時価との差額(含み

損益相当額)を勘案する必要がある。

この場合における時価を基礎とした金額の把握にあたっては、一定の評価額や適切に

市場価格を反映していると考えられる指標に基づく価額等を用いることができる(本適

用指針第 13 項及び第 33 項参照)。また、建物等の償却性資産については、適正な帳簿価

額を用いることができる(本適用指針第 33 項また書き参照)。

なお、賃貸等不動産の総額に重要性が明らかに乏しいと判断される場合は、貸借対照表

日における時価を基礎とした金額による重要性の判断を行わず、会計基準第 8 項の注記

を省略することができる。

賃貸等不動産の概要

24. 賃貸等不動産の概要を注記するにあたり、管理状況等に応じた区分による開示を行う

場合は、当該区分と関連付けて記載することが適当である。

賃貸等不動産の貸借対照表計上額及び期中における主な変動

25. 賃貸等不動産の貸借対照表計上額を注記するにあたっては、当期末における時価と対

応するように、原則として、取得原価から減価償却累計額及び減損損失累計額を控除した

金額をもって行うこととしているが(第 10 項(1)参照)、賃貸等不動産の貸借対照表計上

額に資産除去債務が含まれるなど、当該貸借対照表計上額と当期末における時価とが対

応しない場合には、資産除去債務の金額を記載するなど、追加的な説明を行うことが適当

であると考えられる。

また、「土地の再評価に関する法律」第 10 条に規定する差額の注記(当期末における

事業用土地の時価の合計額が当該事業用土地の貸借対照表計上額の合計額を下回った場

合に、その差額を注記)を行っており、当該差額に賃貸等不動産によるものが含まれてい

る場合、重要性が乏しいときを除き、当該差額のうち賃貸等不動産による差額を併せて開

示することが適当であると考えられる。

- 8 -

26. 賃貸等不動産の期中における変動には、取得、処分等による変動に加え、賃貸等不動産

から棚卸資産への振替及び棚卸資産から賃貸等不動産への振替による変動も含まれるこ

とに留意する必要がある。

27. 賃貸等不動産の期中における変動を注記するにあたっては、必ずしも増加額と減少額

を個別に記載することを要しないが、変動額に重要性がある場合には、その事由及び金額

を記載する必要がある。

賃貸等不動産の当期末における時価及びその算定方法

28. 賃貸等不動産に関する合理的に算定された価額(第 11 項参照)は、自社における合理

的な見積り又は不動産鑑定士による鑑定評価等として算定することとなる。

29. 「不動産鑑定評価基準」においては、評価目的に応じて、正常価格、特定価格、限定価

格、特殊価格が列挙されているが、不動産の鑑定評価によって求める価格のうち、賃貸等

不動産の時価の注記を行うにあたって時価に対応するものは正常価格(市場性を有する

不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形

成されるであろう市場価値を表示する適正な価格)であると考えられる。

「不動産鑑定評価基準」では、この正常価格を求めるにあたり、再調達原価をもって評

価する原価法(コスト・アプローチ)、同等の資産が市場で実際に取引される価格をもっ

て評価する取引事例比較法(マーケット・アプローチ)及び将来において期待される収益

をもって評価する収益還元法(インカム・アプローチ)の 3 手法の適用により求められた

価格を併用又は斟酌することとしている。

30. 一方、特定価格とは、市場性を有する不動産について、法令等による社会的要請を背景

とする評価目的の下で、正常価格の前提となる諸条件を満たさない場合における不動産

の経済価値を適正に表示する価格をいう。

このうち、「資産の流動化に関する法律」又は「投資信託及び投資法人に関する法律」

に基づく評価目的の下で、投資家に示すための「投資採算価値」を表す価格を求める場合

は、特定資産の取得時又は保有期間中の価格としての鑑定評価に際しては、資産流動化計

画等により投資家に開示される対象不動産の運用方法を所与とする必要があることから、

必ずしも対象不動産の最有効使用を前提とするものではないため、正常価格ではなく特

定価格として求めなければならないとされている。

このような収益物件の評価方法は、基本的に収益還元法のうち割引キャッシュ・フロー

(DCF)法により求めた試算価格を標準とし、直接還元法による検証を行って求めた収益

価格に基づき鑑定評価額を決定するが、この際、比準価格及び積算価格による収益価格の

検証も行うこととされている。

31. 収益物件の場合には、前項のような DCF 法を重視した算定方法であれば、結果として

正常価格と概ね一致するとの見方もあり、また、実際の収益物件の価格形成が収益還元法

に基づいている場合が多いという状況も踏まえ、賃貸されている不動産の時価を開示す

- 9 -

るにあたっては、そのような DCF 法を重視した算定方法も用いることができると考えら

れる。

32. 「不動産鑑定評価基準」では、取引事例比較法における時点修正にあたっては、事例に

係る不動産の存する用途的地域又は当該地域と相似の価格変動過程を経たと認められる

類似の地域における土地又は建物の価格の変動率を求め、これにより取引価格を修正す

べきであるとされている。本適用指針では、当該考え方に準じて、一定の調整をした金額

等をもって当期末における時価とみなすことができることとした(第 12 項参照)。

ただし、これは、第三者からの取得価額又は直近の原則的な時価算定による価額が適切

に算定されていることを前提として、一定の評価額や適切に市場価格を反映していると

考えられる指標に重要な変動が生じていない場合又はその変動が軽微である場合の取扱

いである。したがって、当該指標等に重要な変動が生じている場合や稀ではあるものの取

得価額につき合理性が乏しいと考えられる場合は、原則的な時価算定(第 11 項参照)を

行わなければならないことに留意する必要がある。

また、いずれの場合でも、第三者からの取得時や直近の原則的な時価算定を行った時か

ら長期間経過した場合には、原則的な時価算定(第 11 項参照)の必要性が高まることに

留意する必要がある。

33. 開示対象となる賃貸等不動産のうち重要性が乏しいものについては、一定の評価額や

適切に市場価格を反映していると考えられる指標に基づく価額を時価とみなすことがで

きる(第 13 項参照)が、一定の評価額や適切に市場価格を反映していると考えられる指

標に基づく価額には、容易に入手できる評価額や指標を合理的に調整したものも含まれ

る。また、建物等の償却性資産については、適正な帳簿価額をもって時価とみなすことが

できる。

なお、容易に入手できると考えられる評価額には、いわゆる実勢価格や査定価格などの

評価額が含まれ、また、容易に入手できると考えられる土地の価格指標には、公示価格、

都道府県基準地価格、路線価による相続税評価額、固定資産税評価額が含まれる。

34. 賃貸等不動産の時価を把握することが極めて困難な場合(第 14 項参照)としては、例

えば、現在も将来も使用が見込まれておらず売却も容易にできない山林や着工して間も

ない大規模開発中の不動産などが考えられるが、賃貸等不動産の状況は一様ではないた

め、状況に応じて適切に判断する必要があると考えられる。

賃貸等不動産に関する損益

35. 連結財務諸表において賃貸等不動産に関する損益を注記する場合には、連結損益計算

書における金額に基づくこととなり、また、管理会計上の数値に基づいて適切に算定した

額その他の合理的な方法に基づく金額によって開示することができる(第 16 項(1)参照)。

このため、例えば、複数の不動産について費用等を一括して把握している場合など、賃貸

等不動産の個々の損益を直接的に把握していない場合においては、連結損益計算書上の

- 10 -

賃貸収益及びこれに係る費用を管理会計上の区分割合に基づいて配賦した額や、各不動

産の連結相殺消去前の賃貸収益及びこれに係る費用に適切な調整を加えるなど合理的に

賃貸等不動産の損益として把握した額をもって開示することができる。

35-2. 所有する賃貸等不動産に関する損益の注記について、賃貸収益に係る費用(賃貸費

用)には、通常、利息費用は含まれないと考えられる。このため、使用権資産の形でリー

スの借手が保有する賃貸等不動産に関して損益を注記する場合においても、リース負債

から生じる利息費用を賃貸費用として注記することは要しないと考えられる。ただし、企

業の判断により当該利息費用も注記することは妨げられないと考えられる。

- 11 -

参考(開示例)

以下の開示例は、会計基準及び本適用指針で示された内容についての理解に資するため、

参考として示されたものであり、記載内容は各企業の実情等に応じて異なることに留意す

る必要がある。

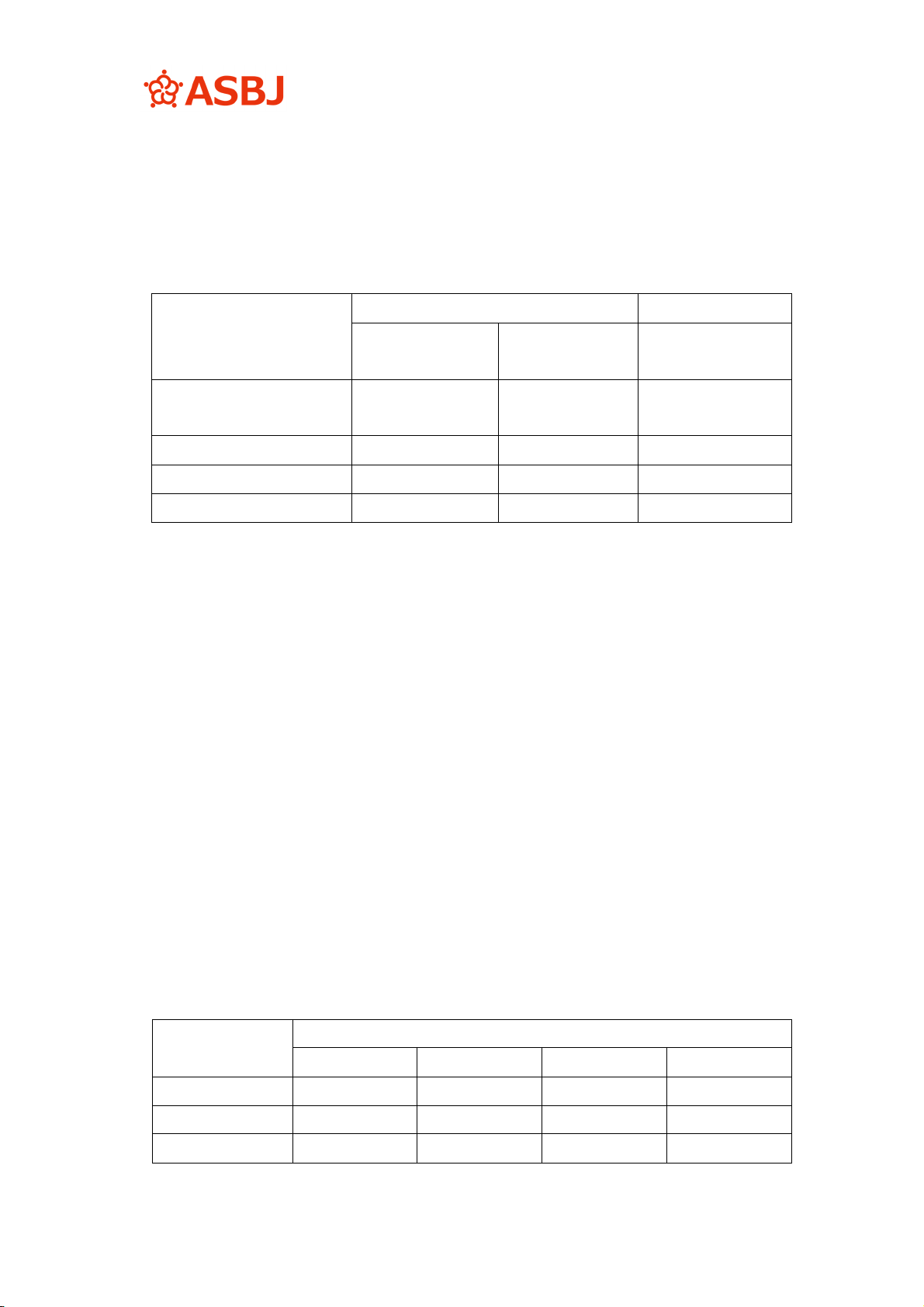

[開示例1] 賃貸等不動産を一括して注記する場合

当社及び一部の子会社では、東京都その他の地域において、賃貸用のオフィスビル(土

地を含む。)を有しております。20XX 年 3 月期における当該賃貸等不動産に関する賃貸損

益は xxx 百万円(賃貸収益は営業外収益に、主な賃貸費用は営業外費用に計上)、減損損

失は xxx 百万円(特別損失に計上)であります。

また、当該賃貸等不動産の連結貸借対照表計上額及び時価は、次のとおりであります。

(単位:百万円)

連結貸借対照表計上額 時価

所有資産

(1) 建物及び構築物 xxx xxx

(2) 土地 xxx xxx

計 xxx xxx

使用権資産

(1) 建物及び構築物 xxx -

(2) 土地 xxx -

計 xxx -

合計 xxx -

(注 1) 連結貸借対照表計上額は、取得原価から減価償却累計額及び減損損失累計額を控

除した金額であります。

(注 2) 当期の主な増加額は所有資産である土地の取得(xxx 百万円)であり、主な減少

額は使用権資産に係る減損損失(xxx 百万円)であります。

(注 3) 当期末の時価は、主として「不動産鑑定評価基準」に基づいて自社で算定した金

額(指標等を用いて調整を行ったものを含む。)であります。

- 12 -

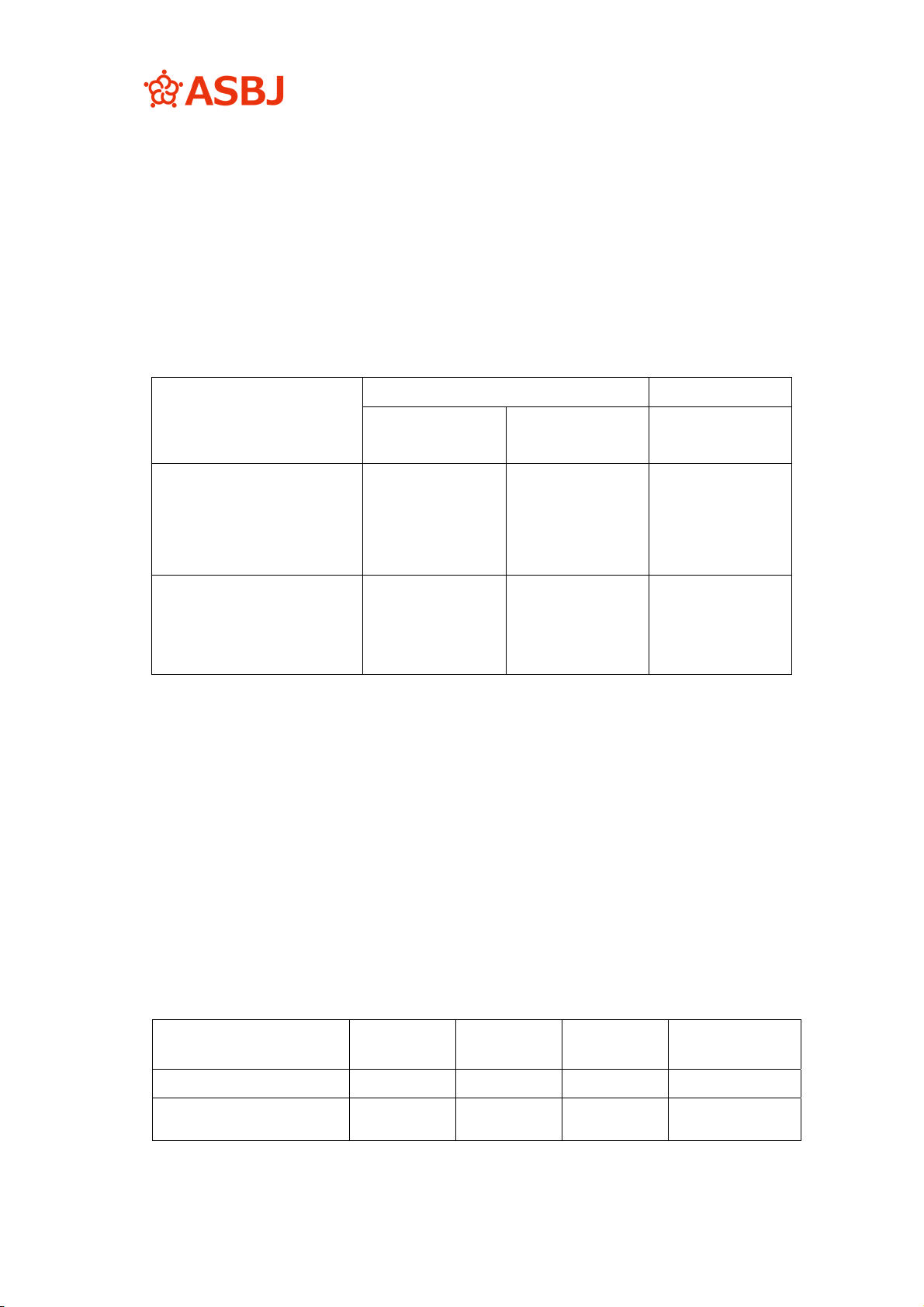

[開示例 2] 賃貸等不動産を管理状況に応じ区分して注記する場合(会計基準第 8 項また書き)

当社及び一部の子会社では、東京都や大阪府などの全国主要都市を中心に、賃貸オフィ

スビルや賃貸商業施設、賃貸住宅を所有しております。これら賃貸等不動産の連結貸借対

照表計上額及び時価は、次のとおりであります。

(単位:百万円)

用 途

所有資産 使用権資産

連結貸借対照表

計上額

時価 連結貸借対照表

計上額

オフィスビル xxx xxx xxx

(うち建設予定の土地) (xxx) (xxx) (xxx)

商業施設 xxx xxx xxx

住 宅 xxx xxx xxx

合 計 xxx xxx xxx

(注1)該当する賃貸等不動産の概要については、「第 3 設備の状況」をご覧下さい。

(注2)連結貸借対照表計上額は、取得原価から減価償却累計額及び減損損失累計額を控除

した金額であります。連結貸借対照表計上額の合計の主な内訳は、「土地」(xxx 百

万円)、「建物及び構築物」(xxx 百万円)及び「使用権資産」(xxx 百万円)でありま

す。

(注3)当期の主な増加額は次のとおりであります。

オフィスビル-所有資産である A ビルの取得(xxx 百万円)、所有資産である B ビル

のリニューアル(xxx 百万円)及び使用権資産である C 土地の取得(xxx 百万円)

(注4)当期の主な減少額は次のとおりであります。

オフィスビル-販売用不動産への振替(xxx 百万円)及び所有資産である D ビルの売

却(xxx 百万円)

(注5)当期末の時価は、主要な物件については社外の不動産鑑定士による不動産鑑定評価

書に基づく金額、その他の物件については「不動産鑑定評価基準」に基づいて自社

で算定した金額であります。ただし、第三者からの取得時や直近の評価時点から、

一定の評価額や適切に市場価格を反映していると考えられる指標に重要な変動が生

じていない場合には、当該評価額や指標を用いて調整した金額によっております。

また、当期に新規取得したものについては、時価の変動が軽微であると考えられる

ため、連結貸借対照表計上額をもって時価としております。

また、賃貸等不動産に関する 20XX 年 3 月期における損益は、次のとおりであります。

(単位:百万円)

用 途

連結損益計算書における金額

営業収益 営業原価 営業利益 その他損益

オフィスビル xxx xxx xxx xxx

商業施設 xxx xxx xxx

-

住 宅 xxx xxx xxx -

- 13 -

合 計 xxx xxx xxx xxx

(注 1) 営業収益及び営業原価は、賃貸収益とこれに対応する費用(減価償却費、修繕費、

保険料、租税公課等)であり、それぞれ「営業収益」及び「営業原価」に計上され

ております。

(注 2) その他損益は、売却益であり「特別利益」に計上されております。

- 14 -

[開示例 3] 賃貸等不動産として使用される部分を区分しない場合(第 17 項)

当社及び一部の子会社では、東京都その他の地域及び海外(主に○○国)において、賃

貸収益を得ることを目的として賃貸オフィスビルや賃貸商業施設を所有しております。

なお、国内の賃貸オフィスビルの一部については、当社及び一部の子会社が使用している

ため、賃貸等不動産として使用される部分を含む不動産としております。

これら賃貸等不動産及び賃貸等不動産として使用される部分を含む不動産に関する連

結貸借対照表計上額及び時価は、次のとおりであります。

(単位:百万円)

所有資産 使用権資産

連結貸借対照表

計上額

時価 連結貸借対照表

計上額

賃貸等不動産

(1)建物及び構築物

(2)土地

(3)使用権資産

xxx

xxx

-

xxx

xxx

-

-

-

xxx

賃貸等不動産として使用

される部分を含む不動産

(1)建物及び構築物

(2)使用権資産

xxx

-

xxx

-

-

xxx

(注 1) 連結貸借対照表計上額は、取得原価から減価償却累計額及び減損損失累計額を控除

した金額であります。

(注 2) 賃貸等不動産の当期の主な増加額は所有資産である建物の取得(xxx 百万円)であ

り、主な減少額は所有資産である土地の売却(xxx 百万円)であります。

(注 3) 当期末の時価は、以下によっております。

(1) 国内の不動産については、主に「不動産鑑定評価基準」に基づいて自社で算定した

金額(指標等を用いて調整を行ったものを含む。)であります。

(2) 海外の不動産については、主に現地の鑑定人による鑑定評価額であります。

(注 4) A プロジェクト(連結貸借対照表計上額 xxx 百万円)は、大規模な賃貸商業施設を

開発するものであり、開発の初期段階にあることから、時価を把握することが極めて

困難であるため、上表には含まれておりません。

また、賃貸等不動産及び賃貸等不動産として使用される部分を含む不動産に関する 20XX

年 3 月期における損益は、次のとおりであります。

(単位:百万円)

賃貸収益 賃貸費用 差 額

その他

(売却損益等)

賃貸等不動産 xxx xxx xxx xxx

賃貸等不動産として使用

される部分を含む不動産

xxx xxx xxx xxx

(注) 賃貸等不動産として使用される部分を含む不動産には、サービスの提供及び経営管

- 15 -

理として当社及び一部の子会社が使用している部分も含むため、当該部分の賃貸収

益は、計上されておりません。なお、当該不動産に係る費用(減価償却費、修繕費、

保険料、租税公課等)については、賃貸費用に含まれております。

以 上