‑1‑

監査・保証実務委員会実務指針第 81 号

減価償却に関する当面の監査上の取扱い

平成 19 年4月 25 日

改正 平成 23 年4月 12 日

最終改正 平成 24 年2月 14 日

日本公認会計士協会

Ⅰ はじめに

1.我が国の企業会計においては、従来から、法人税法に基づく確定決算主義の考え

方の下で、課税所得の計算に関する法令等に準拠した会計処理、いわゆる「税法基

準」による会計処理が、会計実務慣行として採用されてきた経緯がある。

このような会計実務に対応して、当協会は、監査第一委員会報告第3号「減価償

却に関する会計処理及び監査上の取扱い」を公表し、正規の減価償却及び臨時償却

について、また法人税法に規定する普通償却限度額を会計上正規の減価償却費とし

て処理する場合及び租税特別措置法に規定する特別償却に関してその監査上の取

扱いを明らかにした。

2.さらに、平成 10 年度の税制改正に関連して、監査委員会報告第 57 号「平成 10

年度の税制改正と監査上の取扱いについて」を公表し、会計と税法との調整を図っ

てきている。

3.平成 19 年度税制改正においては、持続的な経済社会の活性化を実現するための

あるべき税制の構築に向け、我が国経済の成長基盤を整備する観点から償却可能限

度額及び残存価額の廃止を含む減価償却制度の抜本的な見直しが行われた。

これを受けて、当協会は、監査第一委員会報告第3号を廃止するとともに、平成

19 年度税制改正における減価償却項目に関連する今後の会計処理に係る監査上の

取扱いを定め、減価償却に関する当面の監査上の取扱いを示す新たな実務指針とし

て、平成 19 年4月に本指針を公表した。

4.平成 23 年改正の本指針は、企業会計基準委員会から平成 21 年 12 月に公表され

た企業会計基準第 24 号「会計上の変更及び誤謬の訂正に関する会計基準」(以下「過

年度遡及会計基準」という。)及び企業会計基準適用指針第 24 号「会計上の変更及

び誤謬の訂正に関する会計基準の適用指針」(以下「過年度遡及適用指針」という。)

の適用に伴うものであり、同基準において減価償却方法や耐用年数の見積りの変更

及び臨時償却等に関する取扱いの整理が行われたことから、本指針において、監査

第一委員会報告第 32 号「耐用年数の適用、変更及び表示と監査上の取扱い」を統

合する改正を行った。

‑2‑

4‑2.平成 24 年改正の本指針は、「経済社会の構造の変化に対応した税制の構築を図

るための所得税法等の一部を改正する法律」(平成 23 年法律第 114 号。以下「平成

23 年度税制改正」という。)において減価償却資産に係る定率法の償却率の見直し

が行われたことに対応し、改正を行った。

5.本指針の取りまとめに際しての基本的な考え方は、減価償却方法に関する会計理

論上の検討は当協会の役割ではないとの前提から、従来の会計実務において認めら

れてきた減価償却方法については今後も容認できるとの立場を堅持しつつ、昨今の

税制改正に関する当面の監査上の取扱いを含めて示している。

Ⅱ 正規の減価償却

1.意義

6.減価償却は固定資産の適正な原価配分を行うことにより、損益計算を適正ならし

めることを主たる目的とするものであることから、合理的に決定された一定の方式

に従い、毎期計画的、規則的に実施されなければならない。

これは、企業会計上正規の減価償却といわれるものであり、会社法に規定する相

当の償却に一致するものと考えられる。

7.正規の減価償却は、一般に公正妥当と認められる減価償却の基準に基づき、自主

的に行われるべきものである。

8.期間を費用配分基準として減価償却を行う場合、原則として、固定資産の取得原

価から残存価額を控除した額を、耐用期間の各事業年度に配分することから、取得

原価、耐用年数及び残存価額の決定は、減価償却にとって重要な意味を有する。

2.減価償却方法とその変更

9.減価償却方法には、定額法、定率法、級数法、生産高比例法がある(「企業会計

原則」注解(注 20))。

10.減価償却方法は会計方針に該当し、その変更については「会計方針の変更を会計

上の見積りの変更と区別することが困難な場合」として取り扱い、遡及適用は行わ

ないことに留意する(過年度遡及会計基準第 19 項及び第 20 項)。

3.耐用年数の決定とその変更

11.耐用年数は、減価償却資産(以下「資産」という。)の取得価額から見積残存価

額を控除した金額を、規則的、合理的に費用として配分すべき期間をいう。

12.耐用年数は、「資産」の単なる物理的使用可能期間ではなく、経済的使用可能予

測期間に見合ったものでなければならない。

13.耐用年数は、対象となる「資産」の材質・構造・用途等のほか、使用上の環境、

技術の革新、経済事情の変化による陳腐化の危険の程度、その他当該企業の特殊的

条件も考慮して、各企業が自己の「資産」につき、経済的使用可能予測期間を見積

もって自主的に決定すべきである。同一条件(種類・材質・構造・用途・環境等が

‑3‑

同一であること)の「資産」について異なる耐用年数の適用は認められない。

14.「資産」の使用状況、環境の変化等により、当初予定による残存耐用年数と現在

以降の経済的使用可能予測期間とのかい離が明らかになったときは、耐用年数を変

更しなければならない。

15.耐用年数の変更について、過去に定めた耐用年数が、これを定めた時点での合理

的な見積りに基づくものであり、それ以降の変更も合理的な見積りによるものであ

れば、当該変更は過去の誤謬の訂正には該当せず、会計上の見積りの変更に該当す

ることに留意する(過年度遡及適用指針第 12 項)。

16.耐用年数の変更が会計上の見積りの変更に該当する場合、当該変更の影響は、当

期及びその「資産」の残存耐用年数にわたる将来の期間の損益で認識することに留

意する(過年度遡及会計基準第 17 項、第 40 項及び第 56 項)。

17.一方、耐用年数の変更について、過去に定めた耐用年数がその時点での合理的な

見積りに基づくものでなく、これを事後的に合理的な見積りに基づいたものに変更

する場合には、過去の誤謬の訂正に該当することに留意する(過年度遡及適用指針

第 12 項)。

18.耐用年数の変更が過去の誤謬の訂正に該当する場合、修正再表示することに留意

する(過年度遡及会計基準第 21 項)。

4.残存価額の決定とその変更

19.残存価額は、固定資産の耐用年数到来時において予想される当該資産の売却価格

又は利用価格から解体、撤去、処分等の費用を控除した金額であり、耐用年数と同

様に、各企業が当該資産の特殊的条件を考慮して合理的に見積りを行うべきもので

ある。

20.残存価額の変更が会計上の見積りの変更に該当する場合、当該変更の影響は、当

期及びその「資産」の残存耐用年数にわたる将来の期間の損益で認識することに留

意する(過年度遡及会計基準第 17 項)。

21.一方、残存価額の変更が過去の誤謬の訂正に該当する場合、修正再表示すること

に留意する(過年度遡及会計基準第 21 項)。

5.会計処理

22.正規の減価償却によって算定された減価償却費は、その性質に応じて製品原価又

は期間費用として処理する。

なお、災害、事故等の理由により固定資産の実体が滅失した場合には、その滅失

部分の金額を簿価から切り下げることになるが、このような切下げは臨時損失であ

る。

‑4‑

Ⅲ 監査上の取扱い

23.耐用年数及び残存価額に関しては、本来であれば各企業が独自の状況を考慮して

自主的に決定すべきものである。したがって、資産を取得する際には、原則として

適切な耐用年数及び残存価額を見積もり、当該見積りに従って毎期規則的に減価償

却を実施することが必要である。

24.しかしながら、多くの企業が法人税法に定められた耐用年数を用いており、また

同様に残存価額の設定についても、多くの企業が法人税法の規定に従っているのが

現状である。このような事情に鑑み、法人税法に規定する普通償却限度額(耐用年

数の短縮による場合及び通常の使用時間を超えて使用する場合の増加償却額を含

む。以下、同じ。)を正規の減価償却費として処理する場合においては、企業の状

況に照らし、耐用年数又は残存価額に不合理と認められる事情のない限り、当面、

監査上妥当なものとして取り扱うことができる。

25.法人税法に定める耐用年数の改正に従って耐用年数を変更した場合も、その変更

が明らかに実態と相違する等の事実が認められない限り、耐用年数を合理的なもの

にするための変更として取り扱うことができる。

26.ただし、法人税法に定める耐用年数の採用を容認する取扱いは、過渡的に認める

という趣旨であるので、自主的耐用年数から法人税法に定める耐用年数に変更する

ことは、特別の事情のない限り、監査上妥当なものとして取り扱うことはできない。

27.減価償却方法を変更した場合、変更後の償却計算を単純に税法の取扱いに準拠し

て行うと耐用年数が延長される結果となることがあるが、変更後の償却所要年数と

見直しによる見積り残存耐用年数の差異が少ない等重要性がない場合を除き、耐用

年数が自動的に延長される結果となる会計処理は認められない。

28.租税特別措置法に規定する特別償却(一時償却及び割増償却)については、一般

に正規の減価償却に該当しない。

29.割増償却については、正規の減価償却費として処理することが不合理でない限り、

当面、監査上妥当なものとして取り扱うことができる。

Ⅳ 平成 19 年度税制改正に係る監査上の取扱い

1.平成 19 年度税制改正における減価償却方法

30.平成 19 年度税制改正において減価償却制度が見直され、償却可能限度額及び残

存価額を廃止することとし、これに伴い関連する事項に所定の改正が施された。す

なわち、平成 19 年4月1日以後取得する減価償却資産から償却可能限度額及び残

存価額を廃止し、耐用年数経過時点に備忘価額(1円)まで償却できること、及び

償却可能限度額の廃止に伴い既に償却可能限度額に達している資産に関しては残

存簿価につき改正後5年間にわたり均等償却できること等である。加えて、従来の

残存価額 10%を前提とする定額法、定率法はこれを廃止し、残存価額を考慮しな

‑5‑

い方法に改正された。

31.特に、定率法を採用する場合の償却率は、定額法の償却率(1/耐用年数)を

2.5 倍した数とし、特定事業年度以後は残存年数(耐用年数から経過年数を控除し

た年数)による均等償却に切り換えて備忘価額まで償却できることとされた(いわ

ゆる 250%定率法)。

32.また、平成 19 年3月 31 日以前に取得した既存の減価償却資産については、税務

上、改正前の償却方法をそのまま継続適用するとともに、償却可能限度額まで償却

した事業年度の翌事業年度以後5年間で備忘価額まで均等償却ができることとさ

れた。

2.平成 19 年度税制改正と減価償却方法に係る基本的な考え方

33.法人税法上の減価償却計算に係る規定は、各事業年度の課税所得の計算上、損金

算入できる金額の限度額を計算することを目的にしたものであって、会計処理の上

で法人税法に基づく減価償却計算が強制適用されるものではない。このため、平成

19 年度税制改正後にあっても、会計上は改正前の定額法、定率法の採用を否定す

るものではないと考えられる。したがって、期間を費用配分基準とする会計上の減

価償却方法に関しては、改正前の残存価額を考慮した定額法又は定率法、改正後の

残存価額がないものとした定額法又は定率法の4通りの選択肢があることになる。

34.平成 10 年度の税制改正時に公表された監査委員会報告第 57 号「平成 10 年度の

税制改正と監査上の取扱いについて」では、減価償却方法に関して、多くの企業に

おいて法人税法の規定に従うことが実務慣行として定着していることから、法人税

法に対して、企業会計に係る法令等と同等の性格を認め、税制改正に合わせた種々

の選択肢とその場合の監査上の取扱いを定めている。

35.平成 19 年度の税制改正に関して、平成 10 年度の税制改正時と同様、従来法人税

法の規定による方法を選択していた企業が、平成 19 年度税制改正後に選択可能な

方法とそれぞれの場合における監査上の取扱いを以下のとおり定める。

なお、平成 19 年4月公表の本指針においては、改正前の定額法及び定率法を採

用している企業における今後の監査上の取扱いを定めたものであるため、他の減価

償却方法を採用している場合においては、引き続き各企業の事業活動、資産の使用

状況を勘案して合理的な方法により減価償却を行う必要がある。

3.減価償却方法の選択

36.平成 19 年度税制改正後に選択しうる減価償却方法は下記<表1>のとおりであ

る。

‑6‑

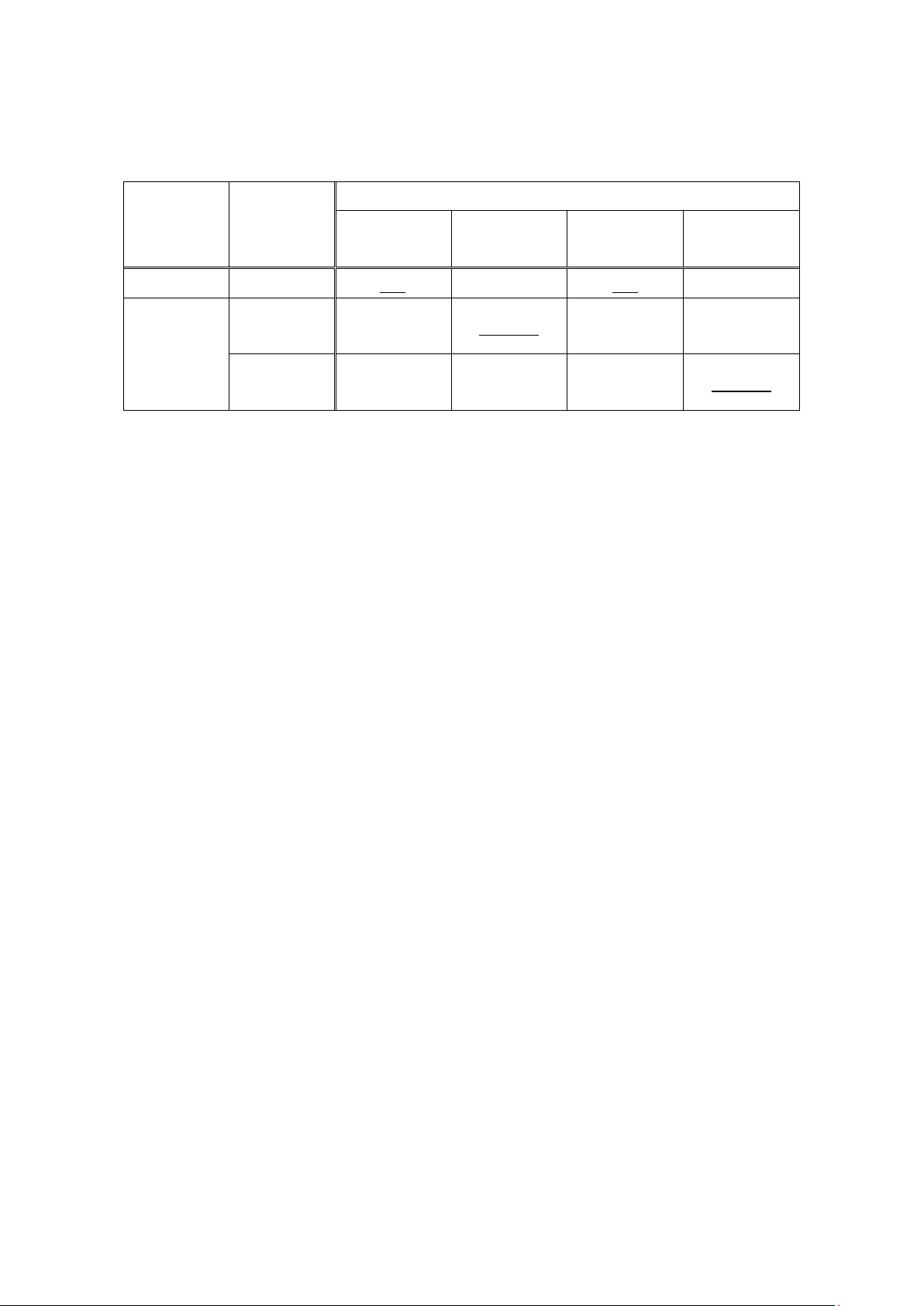

<表1>

区分 従来の方法

今後採用する方法

定率法

(250%定率法)

旧定率法

(残価 10%)

定額法

旧定額法

(残価 10%)

新規取得資産

− (A) (B) (C) (D)

既 存 資 産

(a)旧定率法

(残価 10%)

(E) (F)継続 (G) (H)

(b)旧定額法

(残価 10%)

(I) (J) (K) (L)継続

(注1)用語の定義は以下のとおりである。

新規取得資産

:平成 19 年4月 1 日以後取得をする減価償却資産

既 存 資 産 :平成 19 年3月 31 日以前に取得をした減価償却資産

定 率 法

(250%定率法)

:定額法の償却率(1/耐用年数)を 2.5 倍した数とし、特定事業

年度以後は残存年数(耐用年数から経過年数を控除した年数)に

よる均等償却に切り換えて備忘価額1円まで償却する方法

旧 定 率 法 :税制改正前の残存価額を取得価額の 10%とした定率法

定 額 法 :法定耐用年数経過時点における残存価額がゼロとなる償却率によ

り、法定耐用年数にわたって均等に償却する方法

旧 定 額 法 :税制改正前の残存価額を取得価額の 10%とした定額法

(注2)下線の部分は法人税法で規定する減価償却方法である。

37.減価償却方法の選択に関しては、<表1>のとおり従来採用していた方法と平成

19 年度税制改正後の法人税法(以下「平成 19 年度改正法人税法」という。)に定

める方法の組合せによって複数のパターンが考えられる。

38.法人税法上の減価償却計算に係る規定は、各事業年度の課税所得の計算上、損金

算入できる金額の限度額を計算することを目的にしたものであり、会計上は平成

19 年度税制改正前の減価償却方法である旧定率法及び旧定額法を引き続き採用す

ることも容認される。

4.新規取得資産についての取扱い

(1)法令等の改正に伴う変更に準じた会計方針の変更

39.新規取得資産の減価償却方法は、<表1>のとおり(A)から(D)の選択肢が考えら

れるが、平成 19 年度改正法人税法に従い、既存資産について従来の旧定率法を採

用していた場合に新規取得資産について(A)の定率法を、あるいは、従来の旧定額

‑7‑

法を採用していた場合に(C)の定額法をそれぞれ採用する場合には、同一種類で同

一用途の減価償却資産について、類似の減価償却方法を採用するものと認められる

ため、法令等の改正に伴う変更に準じた正当な理由による会計方針の変更として取

り扱うものとする。

(2)法令等の改正に伴う変更(準じたものを含む。)以外の会計方針の変更

40.<表1>において、既存資産について従来の旧定率法を採用していた場合に、新

規取得資産について(C)の定額法を、あるいは、従来の旧定額法を選択していた場

合に(A)の定率法をそれぞれ採用する場合には、減価償却方法の類似性が認められ

ないことから、監査上、会計方針の変更として取り扱うことになるが、単に法人税

法の改正を理由とするだけでは正当な理由に該当せず、変更理由の合理性(変更の

適時性等)に留意する必要がある。なお、新規取得資産について平成 19 年度改正

法人税法の規定によらず従来の方法(残存価額の処理方法を含む。)を継続した場

合(<表1>の(B)又は(D))は会計方針の変更には当たらない。

5.既存資産についての取扱い

41.平成 19 年度税制改正を機に既存資産について、新規取得資産と同様の方法に統

一する目的で減価償却方法を変更する場合については<表1>のパターンに合わ

せて、監査上、以下のように取り扱う。なお、単に法人税法の改正を理由とするだ

けでは正当な理由に該当しないことに留意する必要がある。

従来の方法 今後採用する方法 監査上の取扱い

(a) (E)(G)(H) 減価償却方法の変更であり、会計方針の

変更として取り扱うが、変更理由の合理

性(変更の適時性等)に留意が必要であ

る。

(b) (I)(J)(K)

42.平成 19 年度改正法人税法において、従来の償却可能限度額が廃止されたことに

伴い、既存資産について償却可能限度額まで償却が終了している場合の帳簿残高

(残存簿価)の会計処理についても種々の方法が考えられる。平成 19 年度改正法

人税法では、償却可能限度額(取得価額の 95%相当額)まで償却が進んだ既存資

産については、償却が終了した事業年度等の翌事業年度以後5年間での均等償却に

よる損金算入が可能とされている。

43.当該資産が引き続き事業活動に利用されている場合は、残存簿価の処理方法は従

来と変わらないことを原則とするが、会計上、平成 19 年度改正法人税法の規定に

より5年間で均等償却を行い製品原価又は通常の期間費用として処理している場

合は、監査上妥当なものとして取り扱うこととする。

‑8‑

44.第 43 項の処理方法を採用した場合は追加情報として開示することに留意する必

要がある。この場合、該当するすべての資産に適用することが必要であり、一部の

資産にのみ適用することは認められない。

45.平成 19 年度税制改正を機に、平成 19 年公表の本指針適用初年度に残存簿価を一

括損失処理することは、減損会計基準の適用による減損損失が認められる等、合理

的理由がある場合にのみ容認されるものであることに留意する必要がある。

Ⅴ 平成 23 年度税制改正に係る監査上の取扱い

1.平成 23 年度税制改正における減価償却方法

46.平成 23 年度税制改正において減価償却方法が見直され、平成 24 年4月1日以後

取得する減価償却資産の定率法の償却率は、定額法の償却率(1/耐用年数)を

2.5 倍した数から、定額法の償却率(1/耐用年数)を 2.0 倍した数に改正された。

なお、特定事業年度以後の取扱いについては、平成 23 年度税制改正において特段

の改正がなされていないことから、従来どおり、残存年数(耐用年数から経過年数

を控除した年数)による均等償却に切り換えて備忘価額まで償却することができる

(第 31 項)。

また、現行の償却率による定率法(250%定率法)を採用している減価償却資産

については、平成 24 年4月1日以後最初に終了する事業年度の申告期限までに届

出をすることにより、その償却率を改正後の償却率に変更することができることと

された(「法人税法施行令の一部を改正する政令」(平成 23 年政令第 379 号)附則

第3条第3項)。

2.平成 23 年度税制改正と減価償却方法に係る基本的な考え方

47.第 33 項及び第 34 項の基本的な考え方は、平成 23 年度税制改正においても同様

である。すなわち、法人税法上の減価償却計算に係る規定は、各事業年度の課税所

得の計算上、損金算入できる金額の限度額を計算することを目的にしたものであり、

会計処理の上で法人税法に基づく減価償却計算が強制適用されるものではない。こ

のため、平成 23 年度税制改正後であっても、会計上は従来の減価償却方法を引き

続き採用することも容認される。

したがって、期間を費用配分基準とする会計上の減価償却方法に関しては、平成

19 年度税制改正前の旧定額法又は旧定率法、平成 19 年度税制改正後の定額法又は

定率法(250%定率法)、平成 23 年度税制改正後の定率法(200%定率法)の5通り

の選択肢があることになる。

3.減価償却方法の選択

48.平成 23 年度税制改正後に選択し得る減価償却方法は下記<表2>のとおりであ

り、従来採用していた方法と平成 23 年度税制改正後の法人税法(以下「平成 23 年

度改正法人税法」という。)に定める方法の組合せによって複数のパターンが考え

‑9‑

られる。それぞれの場合における監査上の取扱いを以下のとおり定める。

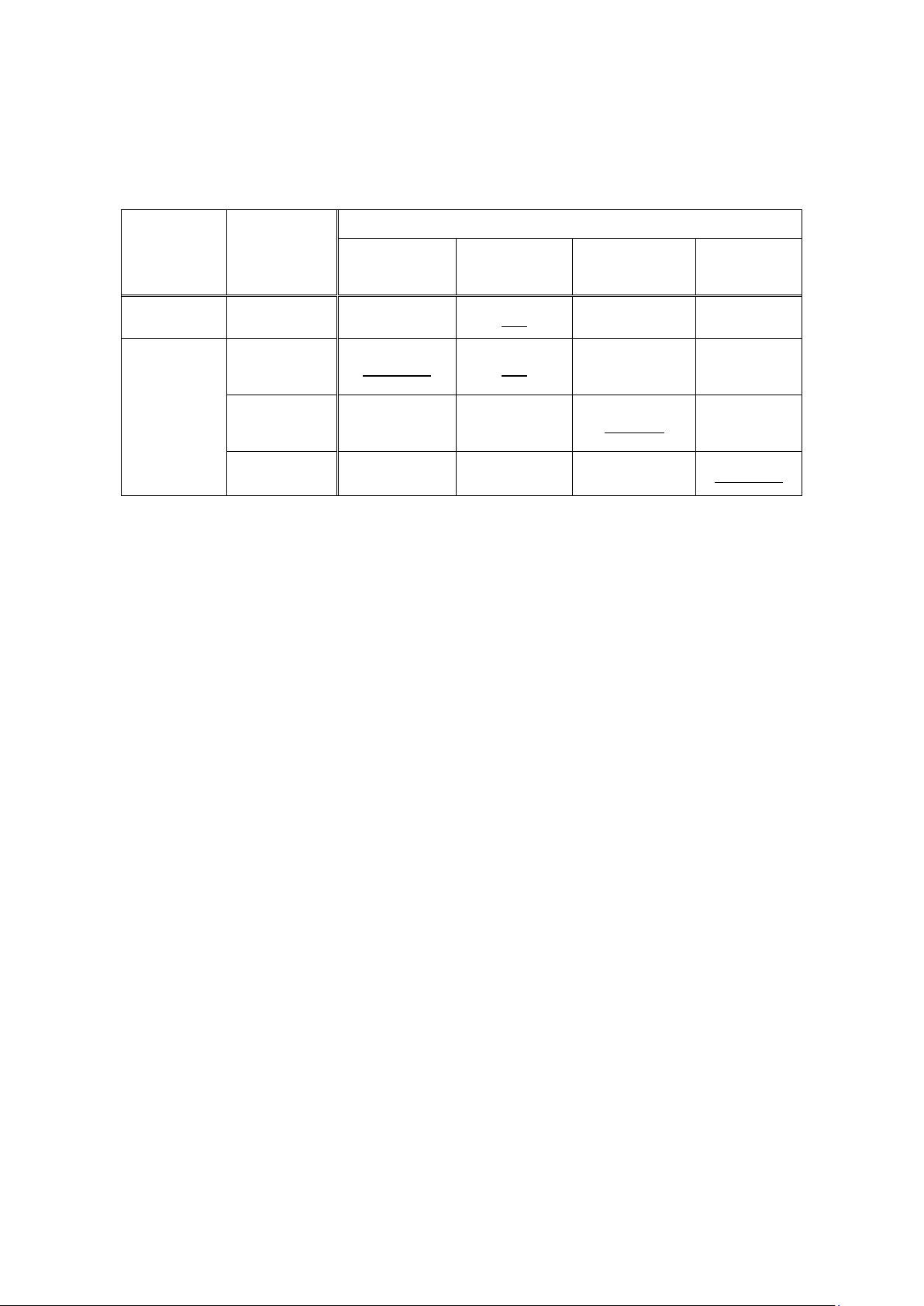

<表2>

区分 従来の方法

今後採用する方法

定率法

(250%定率法)

定率法

(200%定率法)

旧定率法

(残価 10%)

定額法

新規取得資産

− (A) (B) (C) (D)

既 存 資 産

(a)定率 法

(250%定率法)

(E)継続 (F) (G) (H)

(b)旧 定 率 法

(残価 10%)

(I) (J) (K)継続 (L)

(c)定額 法

(M) (N) (O) (P)継続

(注1)用語の定義は以下のとおりである。

(注2)下線の部分は法人税法で規定する減価償却方法である。

ただし、(F)は現行の償却率による定率法(250%定率法)を採用している減

価償却資産については、平成 24年4月1日以後最初に終了する事業年度の申

告期限までに届出をすることにより、その償却率を改正後の償却率に変更する

場合である。

新規取得資産

:平成 24 年4月 1 日以後取得する減価償却資産

既 存 資 産 :平成 24 年3月 31 日以前に取得した減価償却資産

定 率 法

(250%定率法)

:定額法の償却率(1/耐用年数)を 2.5 倍した数とし、特定事業

年度以後は残存年数(耐用年数から経過年数を控除した年数)に

よる均等償却に切り換えて備忘価額1円まで償却する方法

定 率 法

(200%定率法)

:定額法の償却率(1/耐用年数)を 2.0 倍した数とし、特定事業

年度以後は残存年数(耐用年数から経過年数を控除した年数)に

よる均等償却に切り換えて備忘価額1円まで償却する方法

旧 定 率 法 :平成 19 年度税制改正前の残存価額を取得価額の 10%とした定率法

定 額 法 <表 1>の旧定額法と定額法を纏めて<表 2>では「定額法」と記

載しており、次の 2 つの定額法がある。

① 法定耐用年数経過時点における残存価額がゼロとなる償却率

により、法定耐用年数にわたって均等に償却する定額法

② 平成19年度税制改正前の残存価額を取得価額の10%とした定

額法

‑10‑

4.新規取得資産についての取扱い

(1)法令等の改正に伴う変更に準じた会計方針の変更

49.第 46 項のとおり、平成 23 年度税制改正では、平成 24 年4月1日以後取得する

減価償却資産について、定率法を採用する場合の償却率が、定額法の償却率(1/

耐用年数)を 2.5 倍した数から、定額法の償却率(1/耐用年数)を 2.0 倍した数

に改正された。

従来、法人税法に規定する普通償却限度額を正規の減価償却費として処理してい

る企業において、既存資産のうち平成 19 年3月 31 日以前に取得した減価償却資産

がある場合に当該資産に旧定率法を採用し、かつ平成 19 年4月1日以後取得した

減価償却資産がある場合に当該資産に定率法(250%定率法)を採用していたとき

に、新規取得資産について(B)の定率法(200%定率法)を採用する場合には、同一

種類で同一用途の資産について、類似の減価償却方法を採用するものと認められる

ため、法令等の改正に伴う変更に準じた正当な理由による会計方針の変更として取

り扱う。

このため、例えば、平成 19 年度税制改正時に、平成 19 年3月 31 日以前に取得

した資産について定率法(250%定率法)を適用している場合に、新規取得資産に

ついて(B)の定率法(200%定率法)を採用することは、法令等の改正に伴う変更に

準じた正当な理由による会計方針の変更とならないことに留意する。

50.平成 23 年度税制改正では、定率法(250%定率法)を採用している企業が、平成

24 年4月 1 日前に開始し、かつ、同日以後に終了する事業年度において、同日か

らその事業年度終了の日までの期間内に減価償却資産を取得した場合には、現行の

償却率による定率法(250%定率法)により償却することができる経過措置が認め

られている(「法人税法施行令の一部を改正する政令」(平成 23 年政令第 379 号)

附則第3条第2項)。

当該経過措置を適用した場合、第 49 項で示した取扱いは、当該事業年度の翌年

度の期首以後取得する減価償却資産について適用されることに留意する。

(2)法令等の改正に伴う変更(準じたものを含む。)以外の会計方針の変更

51.第 49 項で示した法令等の改正に伴う変更に準じた正当な理由による会計方針の

変更に該当する場合を除いて、減価償却方法を変更するときには、自発的に会計方

針の変更を行うものとして取り扱う(過年度遡及会計基準第5項(2)、過年度遡及

適用指針第6項及び第 17 項)。自発的に行う会計方針の変更が正当な理由によるも

のかどうかについては、監査・保証実務委員会実務指針第 78 号「正当な理由によ

る会計方針の変更等に関する監査上の取扱い」に従って判断する必要がある。この

際、単に法人税法の改正を理由とするだけでは正当な理由に該当しないので、変更

理由の合理性(変更の適時性等)に留意する必要がある。

‑11‑

なお、新規取得資産について、各企業の事業活動、資産の使用状況等を勘案して、

従来の方法を継続した場合(<表2>の(A)、(C)又は(D))には、会計方針の変更

には当たらない。

5.既存資産についての取扱い

52.第 46 項のとおり、平成 23 年度税制改正では、既存資産の減価償却方法は、原則

として、平成 23 年度税制改正前の取扱いが適用されるが、企業の選択により、一

定の届出を行って、定率法(250%定率法)から定率法(200%定率法)へ変更する

ことができることとされた。

しかしながら、法人税法上、上記の定率法(250%定率法)から定率法(200%定

率法)への既存資産の減価償却方法の変更は、企業の選択により決定できるもので

あることから、当該変更を含め、既存資産について減価償却方法を変更する場合に

は、会計上、法令等の改正に伴う変更に準じた会計方針の変更とは認められず、自

発的に会計方針の変更を行うものとして取り扱う(過年度遡及会計基準第5項(2)、

過年度遡及適用指針第6項及び第 17 項)。このため、会計方針の変更に係る変更理

由の合理性(変更の適時性等)に留意し、単に法人税法の改正を理由とするだけで

は正当な理由に該当しないことに留意する必要がある。

53.既存資産について減価償却方法を変更する場合については<表2>のパターンに

合わせて、監査上、以下のように取り扱う。なお、<表2>では、旧定額法と定額

法をあわせて「定額法」と記載しているが、既存資産について、旧定額法から定額

法への変更又は定額法から旧定額法への変更も、以下の監査上の取扱いに従う。

従来の方法 今後採用する方法 監査上の取扱い

(a) (F)(G)(H)

減価償却方法の変更であり、会計方針の変

更として取り扱うが、変更理由の合理性

(変更の適時性等)に留意が必要である。

(b) (I)(J)(L)

(c) (M)(N)(O)

54.第 42 項から第 44 項までに示された平成 19 年度改正法人税法に関連する取扱い

については、平成 23 年度改正法人税法において改正がなされていないので、平成

23 年度税制改正後においても、同様の取扱いとなる。

Ⅵ 適用時期等

55.平成 19 年4月公表の本報告は、平成 19 年4月1日以後終了する事業年度から適

用する。ただし、第 41 項の既存資産の残存簿価の取扱いについては、平成 19 年4

月1日以後開始する事業年度(改正法人税法の規定により適用が可能となる時点)

から適用する。なお、減価償却システムの変更に時間を要するなどの理由により、

平成 19 年4月公表の本報告に係る適用初年度の中間期の中間財務諸表及び中間連

‑12‑

結財務諸表において新定率法・新定額法による減価償却計算を開始することが困難

な場合には、いわゆる中間・年度の首尾一貫性が保持されていないため、監査委員

会報告第 36 号「中間財務諸表と年度財務諸表との会計処理の首尾一貫性」に従い

必要な注記を行う。

56.監査第一委員会報告第3号「減価償却に関する会計処理及び監査上の取扱い」は、

平成 19 年4月 25 日をもって廃止する。

57.「監査・保証実務委員会報告第 81 号「減価償却に関する当面の監査上の取扱い」

の改正について」(平成 23 年4月 12 日)は、平成 23 年4月1日以後開始する事業

年度に係る監査から適用する。なお、適用初年度より前の事業年度に行われている

会計上の変更及び過去の誤謬の訂正については遡及処理しない。

58.平成 23 年改正の本指針の適用をもって、監査第一委員会報告第 32 号「耐用年数

の適用、変更及び表示と監査上の取扱い」は廃止する。

59.「監査・保証実務委員会実務指針第81号「減価償却に関する当面の監査上の取扱

い」の改正について」(平成24年2月14日)は、平成24年4月1日以後終了する事

業年度に係る監査から適用する。なお、過年度遡及会計基準において、減価償却方

法の変更は会計方針の変更に該当するが、会計上の見積りの変更と同様に取り扱い、

遡及適用しないとされていることから、第49項から第53項に規定した会計方針の変

更については遡及適用しない(過年度遡及会計基準第19項、第20項及び第62項)。

60.第46項から第54項までの「平成23年度税制改正に係る監査上の取扱い」について、

減価償却システムの変更に時間を要するなどの理由により、平成24年4月1日以後

終了する事業年度に係る四半期会計期間又は中間会計期間において、定率法(200%

定率法)による減価償却計算を開始することが困難な場合には、いわゆる四半期・

中間・年度の首尾一貫性が保持されていないため、過年度遡及会計基準、過年度遡

及適用指針、企業会計基準第12号「四半期財務諸表に関する会計基準」、企業会計

基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」及び監査・保

証実務委員会実務指針第84号「中間財務諸表と年度財務諸表との会計処理の首尾一

貫性」に従い必要な会計処理及び注記を行う。

以 上