企業会計基準委員会

移管指針第 14 号

2024 年 7 月

土地再評価差額金の会計処理に関するQ&A

- 1 -

移管指針第14号

土地再評価差額金の会計処理に関するQ&A

平成17年9月 8 日

改正 平成18年7月19日

改正 平成26年2月24日

改正 平成26年 11月 28日

改正 平成28年 3 月 25日

改正 平成30年2月16日

日本公認会計士協会

会計制度委員会

最終改正 2024年 7 月 1 日

企業会計基準委員会

本移管指針は、2024年11月1日までに公表された次の会計基準等による修正が反映されてい

る。

・ 「2024 年年次改善プロジェクトによる企業会計基準等の修正について」(2024 年 11 月 1

日公表)

Q1:貸借対照表の純資産の部に計上されている土地再評価差額金とは、どのようなもので

しょうか。

A:土地再評価差額金は、金融の円滑に資すること等を目的として制定された「土地の再評価

に関する法律」(平成10年3月31日法律第34号、最終改正平成17年7月26日法律第87号。以下

「土地再評価法」という。)に基づき、大会社等の一定の会社が、事業用土地について時価に

よる評価を行い(土地再評価法第3条第1項)、当該事業用土地の帳簿価額を改定することに

より計上されたものです。

具体的には、土地再評価差額金は、再評価を行った事業用土地の再評価額から当該事業用

土地の再評価の直前の帳簿価額を控除した金額(以下「再評価差額」という。)から、再評価

に係る繰延税金負債の額又は再評価に係る繰延税金資産の額を控除して算定され(土地再評

価法第7条第1項)、貸借対照表の「資本の部」に土地再評価差額金の科目で計上しなければ

ならないこととされています(土地再評価法第7条第2項)。ただし、会社法施行後において

は、土地再評価差額金は「資本の部」ではなく「純資産の部」に計上されることとなります

(会社計算規則第76条第7項第3号、財務諸表等の用語、様式及び作成方法に関する規則第

67条第1項第3号等)。

なお、土地再評価法に基づく再評価は、当該法律の施行日(平成10年3月31日)から施行

日後4年を経過する日までの期間(以下「再評価実施期間」という。)内のいずれか一の決算

期においてしか認められていないため(土地再評価法第5条)、再評価実施期間後の決算期に

- 2 -

おいては、事業用土地の再評価を行うことはできません。また、平成17年7月26日に公布さ

れた「会社法の施行に伴う関係法律の整備等に関する法律」第219条により、土地再評価法に

ついては、土地評価差額金に係る配当規制及び合併時の承継に関する規定(第7条の2、第

9条)が削除されるなどの改正が行われています。

Q2:削除

Q3:土地再評価差額金は、どのような場合に取り崩さなければならないのでしょうか。

A:土地再評価法では、再評価を行った事業用土地を売却等により処分した場合及び当該事業

用土地について予測することができない減損が生じたことにより帳簿価額の減額をした場合

に、土地再評価差額金の全部又は一部を取り崩さなければならないとされており、また、こ

れら以外の事象を原因として取り崩すことはできないこととされています(土地再評価法第

8 条 )。

再評価後においては、改定後の帳簿価額が会計上の帳簿価額として位置付けられているた

め、改定前の帳簿価額に関連する土地再評価差額金の取崩額は、当期純利益には反映されず、

その他利益剰余金(株主資本等変動計算書)に直接計上されることとなります。

なお、再評価を行った事業用土地について減損処理を行った場合には、減損処理を行った

部分に係る土地再評価差額金の取崩額について上記と同様に会計処理することとされていま

す(企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」(以下「減損

会計適用指針」という。)第64項)。この場合、減損処理額に対応する再評価に係る繰延税金

資産又は再評価に係る繰延税金負債の戻入額は、法人税等調整額として処理することになる

と考えられます(減損会計適用指針[設例10])。

Q4:削除

Q5:連結財務諸表の純資産の部に計上されている土地再評価差額金と個別財務諸表に計上

されている土地再評価差額金との関係は、どのようになっているのでしょうか。

A:連結財務諸表においては、基本的に支配獲得時において子会社が計上していた土地再評価

差額金は投資勘定と相殺消去されるため、連結財務諸表の純資産の部に計上される土地再評

価差額金は、親会社が計上した土地再評価差額金のほか、支配獲得後に連結子会社が計上し

た土地再評価差額金のうち親会社持分相当額(なお、持分法適用関連会社については、部分

時価評価法(企業会計基準第16号「持分法に関する会計基準」第26-2項)によって評価した

金額)により構成されることとなります。

なお、再評価した事業用土地を親子間で売買した場合には、連結上、未実現利益の消去が

必要となりますが、例えば、親会社が再評価した事業用土地を子会社に売却したときの未実

現利益の消去対象部分は、親会社が計上した土地売却益であり、売却に伴う親会社の土地再

評価差額金取崩額は子会社に承継されないため、消去されることなく連結株主資本等変動計

算書に表示されることになります。この場合、未実現利益の消去に係る税効果は、当該消去

- 3 -

対象部分に対応して認識することとなります。

(計算例)

1.前提条件

(1) X1年度に親会社P社は事業用土地100を150に再評価した。

(2) X2年度に親会社P社は再評価した事業用土地150を子会社S社(100%所有)に170で売却

した。

(3) 実効税率は40%とする。

2.会計処理

(1) 親会社P社の個別財務諸表

① X1年度(再評価時)

土 地 50

再評価に係る繰延税金負債 20

土地再評価差額金 30

② X2年度(売却時)

現 金 170

土 地 150

土地売却益 20

土地再評価差額金 30

土地再評価差額金取崩額 30

再評価に係る繰延税金負債 20

法人税等調整額 20

法人税、住民税及び事業税

28

未払法人税等 28

(2) 子会社S社の個別財務諸表(X2年度)

土 地 170

現 金 170

(3) 連結修正仕訳(X2年度)

① 未実現利益の消去

土地売却益 20

土 地 20

② 税効果の計算

繰延税金資産 8

法人税等調整額 8

- 4 -

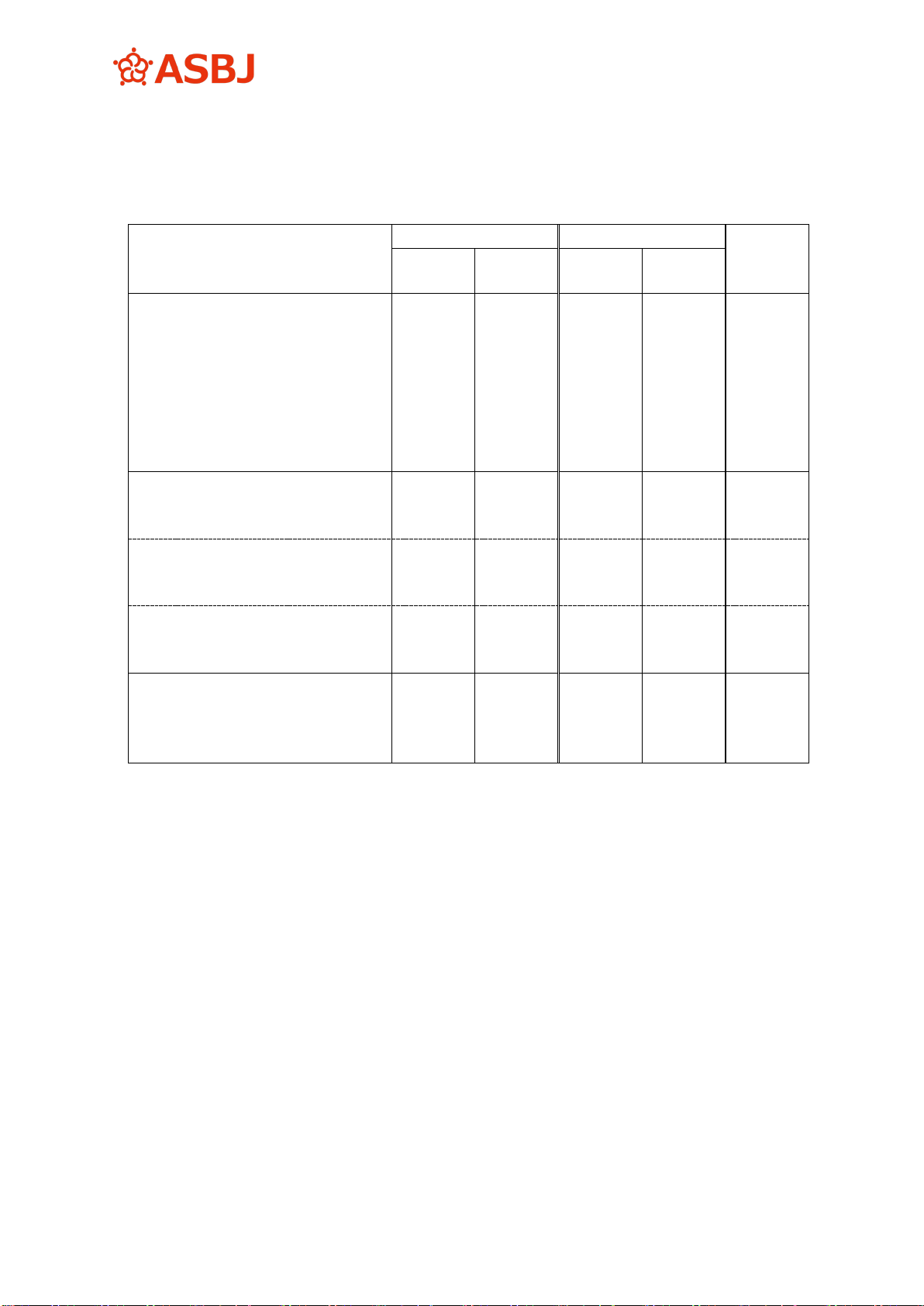

<X2年度連結精算表(一部)>

( )の数値は、貸方金額である。

勘定科目

個別財務諸表 連結修正

連結

財務諸表

P社 S社

未実現利

益消去

税効果

[貸借対照表]

・・・・

土 地 ― 170 (20) 150

・・・・

繰延税金資産 ― ― 8 8

・・・・

未払法人税等 (28) ― (28)

・・・・

[損益計算書]

・・・・

土地売却益 (20) ― 20 0

税金等調整前当期純利益 (20) ― 20 0

法人税、住民税及び事業税 28 ― 28

法人税等調整額 (20) ― (8) (28)

当期純利益/親会社株主に帰属

する当期純利益 (12) ― 20 (8) 0

非支配株主に帰属する当期純利益

― ― ― ― ―

[株主資本等変動計算書]

・・・・

土地再評価差額金取崩額 (30) ― (30)

・・・・

(注)上記の株主資本等変動計算書においては、株主資本以外の項目の表示を省略している。

以 上