企業会計基準委員会

移管指針第 10 号

2024 年 9 ⽉

特別⽬的会社を活⽤した不動産の流動化に係

る譲渡⼈の会計処理に関する実務指針

- 1 -

移管指針第10号

2000年(

平成12年)7月31日

改正 2014年(

平成26年)11月4日

日本公認会計士協会

改正 2 0 2 4 年 7 月 1 日

最終改正 2024年 9月 13日

企業会計基準委員会

売却の認識 3

リスクと経済価値 4

不動産の流動化に係る会計処理 5

実質的な判断 6

継続的関与 7

通常の不動産管理業務を行っている場合の取扱い 8

譲渡人が買戻条件付きで譲渡している場合の取扱い 9

特殊性を有する不動産と継続的関与 10

リースバックを行う場合の取扱い 11

特別目的会社が譲渡人の子会社に該当する場合の取扱い 12

リスクと経済価値の移転についての具体的な判断基準 13

リスクを負担する場合の継続的関与に係るリスク負担の金額の算定 14

リスク負担割合の算定における留意事項 15 - 18

不動産信託受益権の会計処理 19

質的に単一な信託受益権に分割されている場合の会計処理 20

質的に異なる信託受益権に分割されている場合の会計処理 21

適用時期 23 - 23-4

- 2 -

経過措置 24-2

売却の認識 27

リスクと経済価値 28 - 29

不動産の流動化に係る会計処理 30

継続的関与 32

通常の不動産管理業務を行っている場合の取扱い 33

特殊性を有する不動産と継続的関与 34

リースバックを行う場合の取扱い 35

特別目的会社が譲渡人の子会社に該当する場合の取扱い 36

リスクと経済価値の移転についての具体的な判断基準 37

リスクを負担する場合の継続的関与に係るリスク負担の金額の算定 38

リスク負担割合の算定における留意事項 39 - 43

不動産信託受益権の会計処理 44

質的に単一な信託受益権に分割されている場合の会計処理 45

質的に異なる信託受益権に分割されている場合の会計処理 46

- 3 -

1.我が国の企業における資産の流動化は、最近の経済情勢の動向及びこれに係る金融機

関の対応状況等を反映して、企業の活性化に繋がる観点から注目され、多様化する資金

調達活動と相俟って、その取組みにも様々なものが見受けられる状況となっている。

また、1998年(平成10年)9月1日には、債権や不動産等の特定資産の流動化を行う

制度を確立することを目的として、特定目的会社による特定資産の流動化に関する法律

(平成10年法律第105号)が施行されている。この法律は、2000年(平成12年)5月に

改正され、その題名が資産の流動化に関する法律と改められた。

このような状況の中で、特に不動産の流動化を行って不動産を譲渡したにもかかわら

ず、地価下落その他の当該流動化した不動産に係るリスクが依然として譲渡人に存在し

ていると認められる場合もあり、不動産流動化による売却処理を行うための根拠として

のリスクの移転に係る判断等については、必ずしも明確になっていない面がある。

本実務指針は、特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理につ

いて、その取扱いを統一するために必要と認められる事項を実務指針として取りまとめ

たものである。

2.特別目的会社とは、資産の流動化に関する法律第2条第3項に規定する特定目的会社

及び事業内容の変更が制限されているこれと同様の事業を営む事業体をいう。

特別目的会社を活用した不動産の流動化とは、特別目的会社に不動産を譲渡すること

により、当該不動産を資金化することをいう。

なお、本実務指針の対象とする不動産には、固定資産としての土地建物等のほか、流

動資産として棚卸資産(販売用不動産等)に計上される土地建物等が含まれる。

売却の認識

3.不動産の売却の認識は、不動産が法的に譲渡されていること及び資金が譲渡人に流入

していることを前提に、譲渡不動産のリスクと経済価値のほとんどすべてが他の者に移

転した場合に当該譲渡不動産の消滅を認識する方法、すなわち、リスク・経済価値アプ

ローチによって判断することが妥当である。

- 4 -

リスクと経済価値

4.不動産のリスクとは、経済環境の変化等の要因によって当該不動産の価値が下落する

ことであり、不動産の経済価値とは、当該不動産を保有、使用又は処分することによっ

て生じる経済的利益を得る権利に基づく価値をいう。

不動産の流動化に係る会計処理

5.不動産が特別目的会社に適正な価額で譲渡されており、かつ、当該不動産に係るリス

クと経済価値のほとんどすべてが、譲受人である特別目的会社を通じて他の者に移転し

ていると認められる場合には、譲渡人は不動産の譲渡取引を売却取引として会計処理す

る。

不動産が特別目的会社に適正な価額で譲渡されているが当該不動産に係るリスクと

経済価値のほとんどすべてが、譲受人である特別目的会社を通じて他の者に移転してい

ると認められない場合には、譲渡人は不動産の譲渡取引を金融取引として会計処理する。

実質的な判断

6.不動産のリスクと経済価値のほとんどすべてが譲受人である特別目的会社を通じて他

の者に移転しているか否かは、実質的に判断すべきであり、形式的に判断すべきではな

い。

例えば、不動産の流動化に伴って証券が発行されていても、当該証券の保有者が譲渡

人と実質的融資者のみの場合には、譲渡人が買い戻す可能性が極めて高いと推定される

ため、売却取引としてではなく金融取引として会計処理すべきものと考えられる。

すなわち、不動産のリスクと経済価値の移転に関しては、スキーム全体の構成内容等

を踏まえて実質的な判断を行うことが重要である。

継続的関与

7.不動産の譲渡後において譲渡人が当該不動産に継続的に関与している場合は、リスク

と経済価値が他の者に移転していない可能性があるため、継続的関与の内容について十

分に検討する必要がある。譲渡人が継続的に関与している場合の具体例として、以下の

場合を挙げることができる。

(1) 譲渡人が譲渡した不動産の管理業務を行っている場合

(2) 譲渡人が不動産を買戻条件付きで譲渡している場合

(3) 譲受人である特別目的会社が譲渡人に対して売戻しの権利を保有している場合

(4) 譲渡人が譲渡不動産からのキャッシュ・フローや譲渡不動産の残存価額を実質的に

- 5 -

保証している場合

(5) 譲渡人が、譲渡不動産の対価の全部又は一部として特別目的会社の発行する証券等

(信託の受益権、組合の出資金、株式、会社の出資金、社債、劣後債等)を有してお

り、形式的には金融資産であるが実質的には譲渡不動産の持分を保有している場合

(6) 譲渡人が譲渡不動産の開発を行っている場合

(7) 譲渡人が譲渡不動産の価格上昇の利益を直接又は間接的に享受している場合

(8) 譲渡人が譲受人の不動産購入に関して譲受人に融資又は債務保証を行っている場合

(9) 譲渡人が譲渡不動産を譲受人からリース(以下「リースバック」という。)するこ

とにより、継続的に譲渡不動産を使用している場合

通常の不動産管理業務を行っている場合の取扱い

8.譲渡人が譲渡した不動産について、通常の契約条件による不動産管理業務を行ってい

る場合には、その限りにおいて、当該不動産のリスクと経済価値のほとんどすべてが他

の者に移転していると認められる。

譲渡人が買戻条件付きで譲渡している場合の取扱い

9.譲渡人が不動産を買戻条件付きで譲渡している場合には、実質的に金融取引と同様の

効果が生じることとなる。したがって、譲渡した不動産に係るリスクと経済価値のほと

んどすべてが他の者に移転しているとは認められないため、売却処理を行うことができ

ない。

特殊性を有する不動産と継続的関与

10.流動化された不動産が、譲渡人の用途等に合わせて特別な仕様により建設された建物、

用途制限や環境問題等のある土地や建物、地域経済や仕様等により収益性に著しい問題

のある土地や建物のように、市場性に乏しくそのまま他に転用することが困難である等

の特殊性を有する不動産であり、かつ、何らかの継続的関与がある場合には、原則とし

て、譲渡した不動産に係るリスクと経済価値のほとんどすべてが譲渡人から他の者に移

転しているとは認められないため、売却処理を行うことができない。

リースバックを行う場合の取扱い

11.不動産の流動化の後に譲渡人が譲渡不動産についてリースバックを行う場合、次のす

べての要件を満たすとき、かつ、その限りにおいて、当該不動産のリスクと経済価値の

ほとんどすべてが譲渡人(借手)から譲受人である特別目的会社を通じて他の者に移転

していると認められる。

- 6 -

(1) リースバックが、譲渡人(借手)が当該不動産からもたらされる経済的利益のほと

んどすべてを享受することができるリースに該当しないこと

(2) リースバックが、譲渡人(借手)が当該不動産の使用に伴って生じるコストのほと

んどすべてを負担することとなるリースに該当しないこと

(3) 譲渡人(借手)が適正な賃借料を支払うこととなっていること

特別目的会社が譲渡人の子会社に該当する場合の取扱い

12.不動産の流動化が、譲渡人の子会社に該当する特別目的会社を譲受人として行われて

いる場合には、譲渡人は売却処理を行うことができない。

リスクと経済価値の移転についての具体的な判断基準

13.流動化された不動産のリスクと経済価値のほとんどすべてが、譲受人である特別目的

会社を通じて他の者に移転していることを売却の認識の要件としたが、流動化スキーム

の構成上重要でない一部のリスクが譲渡人に残ることが避けられない場合にまで、売却

取引として会計処理することを妨げることは実務上適切ではない。

リスクと経済価値の移転についての判断にあたっては、リスク負担を流動化する不動

産がその価値のすべてを失った場合に生じる損失であるとして、以下に示したリスク負

担割合によって判定し、流動化する不動産の譲渡時の適正な価額(時価)に対するリス

ク負担の金額の割合がおおむね5%の範囲内であれば、リスクと経済価値のほとんどす

べてが他の者に移転しているものとして取り扱う。

リスク負担割合 =

リスク負担の金額

流動化する不動産の譲渡時の適正な価額(時価)

リスクを負担する場合の継続的関与に係るリスク負担の金額の算定

14.リスクを負担する場合の継続的関与に係るリスク負担の金額は、以下に示した考え方

に基づいて算定する。

(1) 譲渡人が不動産を買戻条件付きで譲渡している場合は、第9項により売却処理を行

うことができない。買戻しの義務がなく、買戻しの権利又は優先買取交渉権を保有し

ている場合には、買戻条件付きの場合とは異なり、直ちにリスクの負担に結び付くも

のではないが、実態に基づいて譲渡人のリスクの負担となるか否かを判断する。

(2) 譲受人である特別目的会社が譲渡人に対して売戻しの権利を保有している場合は、

譲渡人にとっては、買戻義務を負っている場合と同様に売却処理を行うことができな

- 7 -

い。

(3) 譲渡人が譲渡不動産からのキャッシュ・フロー若しくは譲渡不動産の残存価額の全

部又は一部を実質的に保証している場合は、保証しているキャッシュ・フローの額又

は残存価額の保証額がリスク負担の金額となる。

(4) 譲渡人が譲渡不動産の対価の全部又は一部として特別目的会社の発行する証券等

(信託の受益権、組合の出資金、株式、会社の出資金、社債、劣後債等)を有してお

り、形式的には金融資産であるが実質的には譲渡不動産の持分を保有している場合は、

当該持分の取得価額がリスク負担の金額となる。

(5) 譲渡人が譲渡不動産の開発を行う場合は、開発コストのうち譲渡人が負担すべき金

額がリスク負担の金額となる。また、分母は、合理的に見積り可能な開発物件の譲渡

時の適正な価額によって算定する。

(6) 譲渡人が譲渡不動産の価格上昇の利益を直接又は間接的に享受している場合は、享

受する権利を得るための対価がリスク負担の金額となる。

(7) 譲渡人が譲受人の不動産購入に関して譲受人に融資又は債務保証を行っている場合

は、融資額又は保証額がリスク負担の金額となる。

(8) 第11項(1)及び(2)の要件を満たすリースバックにおける適正な賃借料の支払額は、

リスク負担の金額に含めない。

リスク負担割合の算定における留意事項

15.リスク負担の金額は、流動化スキーム全体を考慮し、実質的なリスク負担(流動化し

た不動産がその価値のすべてを失った場合に譲渡人に生じる損失)に基づいて算定する。

したがって、例えば、契約書上の出資割合等が、リスクと経済価値のほとんどすべて

が移転していると認められるリスク負担割合の範囲内であっても、契約書上追加出資を

行う可能性がある場合には、追加出資等に伴うリスク負担額も考慮に入れてリスク負担

割合を算定することに留意する必要がある。

16.不動産の流動化スキームにおいて譲渡人の子会社又は関連会社が特別目的会社に出資

を行っていること等により、当該子会社又は関連会社が当該不動産に関する何らかのリ

スクを負っている場合には、当該子会社又は関連会社が負担するリスクを譲渡人が負担

するリスクに加えてリスク負担割合を算定して判断する。

17.譲渡人が、譲渡した不動産の対価の全部又は一部として特別目的会社により発行され

た証券を譲渡人の退職給付信託に拠出した場合は、当該特別目的会社が発行した証券は、

年金資産とすることはできない。

なお、譲渡不動産の対価の全部又は一部として特別目的会社の発行する証券等が、譲

渡人の年金資産(退職給付信託としての拠出を除く。)に含まれている場合には、原則

- 8 -

として、リスク負担の金額に当該証券等を含めないものとする。

18.リスク負担割合は、リスクと経済価値のほとんどすべてが移転しているか否かの判断

基準として適用する趣旨で算定するため、例えば、譲渡不動産の残存価額の一部を負担

していることに伴うリスク負担割合が5%と算定された場合であっても、全体としてリ

スクが移転したものと考えて、譲渡不動産の全体(100%)を売却価額として処理する

こととなる。ただし、譲渡人が留保した信託受益権については、第21項の定めに従って

譲渡不動産の売却価額を決定しなければならない。

不動産信託受益権の会計処理

19.不動産信託受益権の譲渡についても、不動産を特別目的会社に譲渡することによる流

動化の場合と同様に、リスク・経済価値アプローチに基づいて会計処理を行う。

不動産信託受益権の譲渡は、通常、信託財産である不動産を譲渡した場合と同一の効

果を生じることから、譲渡人(委託者)が譲渡した信託受益権に含まれている不動産の

リスクと経済価値の状況に基づいて、売却取引として会計処理を行うべきか否かを判断

することとなる。

質的に単一な信託受益権に分割されている場合の会計処理

20.質的に単一な不動産信託受益権に分割されている場合には、共有不動産と同様の性格

を有しており、特別目的会社を通じて他の者が取得した信託受益権には対応するリスク

と経済価値が移転していると考えられるので、その限りにおいては、リスク負担割合を

算定して判断することなく、当該他の者に移転した部分について売却取引として会計処

理を行う。

質的に異なる信託受益権に分割されている場合の会計処理

21.優先部分と劣後部分のように質的に異なる信託受益権に分割されている場合には、当

該不動産全体に関するリスクと経済価値のほとんどすべてが譲受人である特別目的会

社を通じて他の者に移転しているときに限り、売却取引として会計処理を行う。

この場合のリスク負担割合は、リスク負担の金額を譲渡人が保有する信託受益権の時

価とし、流動化する不動産の譲渡時の適正な価額(時価)をすべての信託財産、すなわ

ち信託受益権の全体の時価として算定する。

なお、リスクと経済価値のほとんどすべてが移転していると認められるが、リスク負

担として譲渡人(委託者)に信託受益権が残る場合の売却損益は、譲渡人が保有する劣

後部分を除いた割合等(売却した信託受益権の価値)に基づいて算定した売却価額から、

- 9 -

消滅を認識する直前の不動産の帳簿価額を譲受人に譲渡した部分の時価と譲渡人に留

保された部分の時価で按分し、譲渡した部分に配分して算定した売却原価を差し引いて

算定する[設例3参照]。

21-2.特別目的会社が発行する証券等の期限到来に伴う更新(リファイナンス)時におい

ては、更新(リファイナンス)時の適正な価額に基づきリスク負担割合を算定し、リス

クと経済価値のほとんどすべてが移転していると認められない場合には、更新(リファ

イナンス)時に適正な価額によって買戻しが行われたものとして処理する。

ただし、更新(リファイナンス)が、譲渡人の当初のリスク負担の金額(当初流動化

時に第13項を適用しリスク負担割合を算定した際のリスク負担の金額をいう。)の増加

を伴わないものである場合には、本実務指針(2014年(平成26年)11月改正前のリスク

負担割合を10%の範囲内とする経過措置を適用した場合を含む。)に従って行われた当

初の会計処理を見直す必要はない。

22.金融取引として会計処理を行った場合には、金融取引として会計処理を行った資産が

ある旨並びに当該資産の科目及び金額を記載しなければならない。

適用時期

23.本実務指針は、2000年(平成12年)8月1日以後行われる不動産の流動化取引につい

て適用する。

なお、2000年(平成12年)8月1日前に行われた不動産の流動化取引についても本実

務指針を適用することができる。

23-2.「会計制度委員会報告第15号「特別目的会社を活用した不動産の流動化に係る譲渡人

の会計処理に関する実務指針」の改正について」(2014年(平成26年)11月4日)は、

2015年(平成27年)4月1日以後開始する事業年度から適用する。

23-3.移管指針第10号「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理

に関する実務指針」は、公表日以後適用する。

23-4.2024年9月改正の本実務指針の適用時期は、2024年に公表された企業会計基準第34

号「リースに関する会計基準」の適用時期と同様とする。

経過措置

- 10 -

24.削 除

24-2.2024年9月改正の本実務指針の適用初年度においては、不動産の譲渡人は、2024年9

月改正の本実務指針の適用前に行われた不動産の流動化に係る譲渡人による資産の譲

渡の会計処理を見直さないこととする。

更新時の適用及び会計処理

25.削 除

- 11 -

26.本実務指針の対象とする「特別目的会社を活用した不動産の流動化」において、特別

目的会社の定義を財務諸表等の用語、様式及び作成方法に関する規則第8条第7項にお

ける子会社の範囲に係る規定で明らかにされている定義と同様とし、整合性を保持する

こととした。

また、本実務指針は、何らかの有価証券として流通させるという意味での証券化を含

む広い概念としての不動産の流動化を対象とすることとした。

なお、不動産投資信託については、本実務指針においては直接的には対象としていな

いが、今後の法令等の整備に対応して会計処理を検討すべきものと考える。

本実務指針の対象となる流動化する不動産には、土地、建物、構築物、借地権等が含

まれ、固定資産として計上されているものに限らず、販売用不動産等の棚卸資産として

計上されているものも対象となることを示した。

売却の認識

27.「金融商品に係る会計基準の設定に関する意見書」(1999年(平成11年)1月22日 企業

会計審議会)では、金融資産を譲渡する場合には、譲渡後において譲渡人が譲渡資産や

譲受人と一定の関係(例えば、リコース権(遡求権)、買戻特約等の保持や譲渡人による

回収サービス業務の遂行)を有する場合があり、このような条件付きの金融資産の譲渡

について金融資産の消滅を認識する考え方には、次の2つのアプローチがあるとされて

いる。

(1) リスク・経済価値アプローチ

金融資産のリスクと経済価値のほとんどすべてが他に移転した場合に当該金融資産

の消滅を認識する方法

(2) 財務構成要素アプローチ

金融資産を構成する財務的要素に対する支配が他に移転した場合に当該移転した財

務構成要素の消滅を認識し、留保される財務構成要素の存続を認識する方法

証券・金融市場の発達により金融資産の流動化・証券化が進展すると、例えば、譲渡

人が自己の所有する金融資産を譲渡した後も回収サービス業務を引き受ける等、金融資

産を財務構成要素に分解して取引することが多くなるものと考えられる。このような場

合、リスク・経済価値アプローチでは、取引の実質的な経済効果が譲渡人の財務諸表に

反映されないこととなり、実態を反映させるため、金融資産の譲渡に係る消滅の認識は

- 12 -

金融資産を財務構成要素に分解して支配の移転を認識する財務構成要素アプローチを

適用することとなった。

しかしながら、この取扱いは金融資産に係るものであり、金融資産でない不動産の流

動化においては、信託受益権による流動化を含め、不動産に係る権利の譲渡であるとい

うこと、リスクと経済価値が不動産の所有と一体化していること、金融商品に比べ時価

の算定が容易でなく流通性も劣る等の特徴を考慮して、リスク・経済価値アプローチに

基づいて取り扱うことが適当であると考えた。

リスクと経済価値

28.不動産のリスクとは、経済環境の変化等の要因によって当該不動産の価値が下落する

ことであり、具体例を挙げて整理すると以下のとおりとなる。

(1) 不動産の保有に関するリスク

① 市場変動リスク

景気動向や不動産需給動向の変動により生じるリスク

② 陳腐化リスク

時の経過や外部経済の影響等に伴い、不動産の換価価値が下落するリスク

③ 不動産の滅失・毀損・劣化リスク

地震や風水害等の天変地異によって不動産の滅失・毀損・劣化が生じるリスク

④ 法制度変更リスク

不動産税制や投資に関する税制等の変更により生じるリスク

(2) 不動産の使用収益に関するリスク

① 賃料支払不履行リスク

賃借人からの賃料回収が何らかの事由により不履行となり、受益証券等の元利払

いに支障が生じるリスク

② 不動産不稼働リスク

不動産が有効に稼働しないため、受益証券等の元利払いに支障が生じるリスク

(3) 不動産の処分に関するリスク

適時に処分することが困難なリスク

不動産の処分が必要となり直ちに買手が見つかったとしても、売手の希望する価格

で売却できないリスク

受益証券等の償還原資を不動産の処分によって調達する場合において適時に処分で

きないために受益証券等を適時に償還することができないリスク

(4) 特別目的会社に関するリスク

① 不動産所有者としての責任から生じるリスク

- 13 -

建物の施設や設備の欠陥・管理義務違反等、不動産に瑕疵があることを原因とし

て他の者が損害を被った場合に、不動産所有者たる特別目的会社が損害賠償義務を

負うリスク

② 特別目的会社の倒産リスク

特別目的会社の破産等に伴う手続によって、裁判所又は管財人等から、不動産が

破産財団等に組み込まれるリスク

③ 特別目的会社の債務負担に伴うリスク

特別目的会社が不動産を担保として何らかの債務を別途負うことにより、受益証

券等の元利払いに不測の損害の可能性を生じさせるリスク

(5) 特別目的会社の発行する受益証券等に関するリスク

① デフォルトリスク

受益証券等の償還時において元利払いがなされないリスク

② リファイナンスリスク

不動産を担保に発行された受益証券等の償還をリファイナンスによって賄う場合

に存する受益証券等のデフォルトや元利払いが遅延するリスク

③ 繰上げ償還リスク

法令の変更等一定の事由が発生した際に、受益証券等を繰上げ償還するとの条項

が発行時に付されている場合において、当該受益証券の繰上げ償還がなされたとき

に、その償還金額が本来償還されるべき元利金額を下回っているリスク

29.不動産の経済価値とは、当該不動産を保有、使用又は処分することによって生じる経

済的利益を得る権利に基づく価値をいい、具体例として、対価を得るために処分する権

利、使用することによって収益を得る権利、価格変動によって得られる潜在的利益を受

け取る権利、債務の担保に差し入れる権利等の価値を挙げることができる。したがって、

このような意味での不動産の経済価値に対して不動産のリスクはいわば表裏一体の関

係にあり、経済価値が失われることによってリスクの負担が生じることになると考えら

れる。

不動産の流動化に係る会計処理

30.特別目的会社を活用した不動産の流動化について、譲渡人が不動産の売却取引として

会計処理を行うためには、不動産が法的に譲渡されており、資金が流入していることを

前提にして、①不動産が特別目的会社に適正な価額で譲渡されていること及び②不動産

に係るリスクと経済価値のほとんどすべてが、譲受人である特別目的会社を通じて他の

者に移転していることの要件を具備すべきものと考える。

したがって、上記①を満たしていても不動産に係るリスクと経済価値のほとんどすべ

- 14 -

てが譲受人である特別目的会社を通じて他の者に移転しているとは認められない場合

には、譲渡人は売却処理を行うことはできず、金融取引として会計処理を行い、流入資

金に対応する負債を預り金又は借入金等に計上することとなる[設例1参照]。この場

合において、その後リスクと経済価値のほとんどすべてが移転していることの要件を満

たしたときには、売却取引として会計処理を行うこととなる。

なお、不動産が特別目的会社に適正な価額で譲渡されていると認められない場合には、

その実態を反映した会計処理を行うこととなる。

31.第3項において、特別目的会社を活用した不動産の流動化について売却処理を行うた

めには、リスク・経済価値アプローチに基づき、不動産のリスクと経済価値のほとんど

すべてが移転していることが必要であることを示しているが、リスクと経済価値の移転

に関する判断にあたっては、以下の事項及び判断基準に基づいて検討すべきものと考え、

具体例を含めて、第6項から第21項にわたって判断に関する取扱い及び具体的判断基準

とその算定方法を明らかにした。

(1) 特別目的会社を活用した不動産流動化スキームについて、形式のみで判断すべきで

はなく、スキーム全体の構成内容を踏まえて実質的に判断することが必要である。

(2) 不動産の流動化に係るリスクの把握

① 継続的関与の有無

② 特殊性を有する不動産に該当しているか否か。

③ 継続的関与に該当していてもリスクが移転していると判断される場合に該当して

いるか否か。

ア.通常の不動産管理業務を行っている場合

イ.リースバックを行う場合

④ 特別目的会社が譲渡人の子会社に該当しているか否か。

(3) 具体的な判定基準としてのリスク負担割合

(4) 継続的関与によってリスクが存在する場合におけるリスク負担割合の算定

(5) 不動産流動化における売却損益の算定

(6) 不動産信託受益権による流動化の場合の判断及び売却損益の算定

継続的関与

32.リスクと経済価値の移転については、実質的に判断する必要があり、不動産譲渡後も

譲渡人が当該不動産に継続的に関与しているかどうか、また、関与している場合には、

そのリスクと経済価値のほとんどすべてが移転していると認められるかどうかについ

- 15 -

て検討することとなる。第7項においては、実務上の判断に資するため、継続的に関与

している場合についての具体例を挙げることとした。

なお、買戻条件付き、すなわち、譲渡人が買戻義務を負っている場合は、売却処理は

認められないが、譲渡人が買戻しの権利を有している場合にはリスクを負担するか否か

について実質的に判断することとなる。例えば、譲渡人が再取得時の時価で買い戻す権

利(優先買取交渉権を含む。)や、優先拒否権を有しているときは、仮に将来再取得が

行われたとしても、それは長期間経過後の企業による意思決定の結果であり、流動化し

た時点における売却処理を妨げる要因とはならない場合もあると考えられる。

通常の不動産管理業務を行っている場合の取扱い

33.譲渡人が譲渡した不動産について、通常の契約条件による不動産管理業務を行ってい

る場合には、その限りにおいては、譲渡人は当該不動産に係るリスクを負担していると

はいえず、当該不動産のリスクと経済価値のほとんどすべてが他の者に移転していると

認められる。

しかしながら、不動産管理業務契約において、例えば、賃貸人(他の者)の賃料の減

少を補塡する条項があるなど通常の契約条件ではない場合は、当該不動産のリスクと経

済価値が移転しているとは認められない可能性がある。

特殊性を有する不動産と継続的関与

34.不動産の特殊性とは、特別目的会社以外の他の者が譲渡不動産の購入を検討する場合

に、何らかの障害となり得る当該不動産の特性をいう。例えば、譲渡人の用途等に合わ

せて特別な仕様により建設された建物、用途制限や環境問題等のある土地や建物、地域

経済や仕様等により収益性に著しい問題のある土地や建物のように、市場性に乏しくそ

のまま他に転用することが困難である不動産が特殊性を有する不動産に該当する。

このような特殊性を有する不動産を特別目的会社に譲渡し流動化する場合には、特別

目的会社が発行する社債の償還等のために譲渡人が譲渡した不動産について継続的関

与を行っており、譲渡不動産に係るリスクと経済価値のほとんどすべてが移転している

とは認められないことが多い。

このため、流動化された不動産が、特殊性を有する不動産であり、かつ、何らかの継

続的関与がある場合には、原則として、リスクと経済価値のほとんどすべてが移転して

いるとは認められないため、売却処理を行うことができないこととした。

特殊性を有する不動産の流動化については、特に慎重に検討することが必要であり、

具体的には以下のような例を挙げることができる。

① 譲渡人が工場の土地を特別目的会社を活用して流動化しているが工場の建物をリ

- 16 -

ースバックにより引き続いて使用している場合には、通常は、そのままの状態では市

場性に乏しく他に転用することが困難であり、原則として売却処理を行うことができ

ない。

しかしながら、このような状況にあっても、例えば、譲渡契約において1~2年後

に工場の建物を取り壊すことが義務付けられている等リスクと経済価値のほとんどす

べてが移転していると実質的に判断し得る場合もあると考えられる。

② 特殊性を有する不動産であるため、他の者による購入申込みが予想されないか、時

価が予定する価額よりも低くなると見込まれるにもかかわらず、あらかじめ定められ

た価額に優先買取交渉権の行使による購入価額を誘導する場合がある。このような場

合は、形式的には優先買取交渉権であっても、実質的には買戻契約と何ら変わらない

ものと判断される。

③ 特殊性を有する不動産であるため、譲渡した土地や建物等に通常以外の修繕の必要

が生じること又は有害物質による影響等が生じることを予想して、譲渡人がこれらの

費用を契約により負担する場合がある。このような場合は、修繕費の負担や譲渡不動

産に係る瑕疵担保責任の履行により直ちに売却処理が否定されるものではないが、こ

れらの費用の負担が通常の責任の範囲を超えるものかどうかについて慎重に検討す

る必要がある。

リースバックを行う場合の取扱い

35.リースバック契約自体が実質的にはリース期間における不動産からの収益を保証する

のと同じ経済的効果があることを考慮すると、リースバックが継続的関与であることは

明らかである。しかしながら、リースバックであっても、不動産のリスクと経済価値の

ほとんどすべてが貸手である特別目的会社を通じて他の者に移転しているならば、売却

処理そのものを否定すべきではないと考えられる。したがって、リースバックにおいて

次のすべての要件を満たす場合に、かつ、その限りにおいて売却処理を認めることとし

た。

(1) リースバックが、譲渡人(借手)が当該不動産からもたらされる経済的利益の

ほとんどすべてを享受することができるリースに該当しないこと

(2) リースバックが、譲渡人(借手)が当該不動産の使用に伴って生じるコストのほと

んどすべてを負担することとなるリースに該当しないこと

(3) 譲渡人(借手)が適正な賃借料を支払うこととなっていること

譲渡人(借手)が自ら使用する目的である場合のほか、事業の目的で他の者に転貸し

ている場合も当該リースバックに該当し、適正な賃借料については、独立した第三者間

における通常の取引と同等の条件による賃借料が該当するものと考えられる。

- 17 -

なお、譲渡人が不動産についてリースバックを通じて他の者に転貸している場合には、

譲渡人による投資家へのキャッシュ・フローを保証する取引に該当する可能性があるた

め、当該転貸が譲渡人の事業目的で行われている場合にのみ、売却処理を認めることと

した。

また、リースバックにおいて、次のすべての要件を満たすこと以外の継続的関与があ

る場合には、当該継続的関与に伴って生じるリスク負担に基づいて、リスクと経済価値

のほとんどすべてが譲受人(貸手)に移転したと認められるか否かの判断を行うことと

なる。

(1) リースバックが、譲渡人(借手)が当該不動産からもたらされる経済的利益のほと

んどすべてを享受することができるリースに該当しないこと

(2) リースバックが、譲渡人(借手)が当該不動産の使用に伴って生じるコストのほと

んどすべてを負担することとなるリースに該当しないこと

(3) 譲渡人(借手)が適正な賃借料を支払うこととなっていること

特別目的会社が譲渡人の子会社に該当する場合の取扱い

36.不動産の流動化が、譲渡人の子会社に該当する特別目的会社を譲受人として行われて

いる場合には、譲渡人が支配している特別目的会社が譲受人となっているため、通常の

不動産流動化スキームとは異なり、リスク負担に不透明性を伴うこととなる。

したがって、個別財務諸表においても譲渡人は売却処理を行うことができないことと

した。

リスクと経済価値の移転についての具体的な判断基準

37.リスクと経済価値の移転についての具体的な判断基準として、譲渡人のリスク負担割

合が一定の範囲内にとどまっていれば、実質的な観点から、実務上リスクと経済価値の

ほとんどすべてが他の者に移転しているものとして取り扱うこととした。

このリスク負担割合は、流動化した不動産がその価値のすべてを失った場合に生じる

損失として第14項から第17項に基づいて計算したリスク負担の金額を、流動化した不動

産の譲渡時の適正な価額によって除して算定することとした。

なお、リスク負担割合がおおむね5%の範囲内であれば、リスクと経済価値のほとん

どすべてが移転しているものとして取り扱うこととしている。

リスクを負担する場合の継続的関与に係るリスク負担の金額の算定

38.リスク負担割合の計算に際しては、分子として、リスクを負担する場合の継続的関与

- 18 -

に係るリスク負担の金額を把握する必要があるが、リスク負担の金額を把握する際の基

本的な考え方について、第14項において、継続的関与の具体例(第7項(2)から(9)参照)

に対応して示すこととした。

リスク負担割合の算定における留意事項

39.リスク負担の金額は、形式的な契約内容に基づいて判断すべきではなく、流動化スキ

ーム全体を考慮して実質的なリスク負担(流動化した不動産がその価値のすべてを失っ

た場合に譲渡人に生じる損失)に基づいて算定すべきものと考える。

40.不動産の流動化スキームにおいて譲渡人の子会社又は関連会社が当該不動産に関する

何らかのリスクを負っている場合には、売却処理を行うか否かの判断に当たり、譲渡人

が支配している子会社又は影響を与えることができる関連会社が負担するリスクの存

在を考慮することが適切であり、当該子会社又は関連会社が負担するリスクを譲渡人が

負担するリスクに加えてリスク負担割合を算定して判断することが必要と考える。

なお、譲渡人の親会社及び親会社の子会社がリスクを負担する場合には、当該リスク

は含めないで算定する。他方、出資証券の保有者等として何らかのリスクを負担する親

会社の連結財務諸表においては、子会社が流動化した不動産の連結会社が負担するリス

クを含めてリスク負担割合を判定することに留意する。

41.譲渡人が譲渡不動産について開発を行い、開発コストも負担する場合で、譲渡物件が

開発物件に一体として包含されているようなときには、全体の開発コストのうち、譲渡

人が負担すべき金額をリスク負担の金額とすべきものと考えられる。

したがって、この場合には、リスク負担割合の算定に当たり、分子は全体の開発コス

トのうち譲渡人が負担すべき金額により、分母はこれに対応した開発後の物件全体に係

る見積時価となり、合理的に見積可能な開発物件の譲渡時の適正な価額(時価)による

こととなる。

42.譲渡人が、譲渡した不動産の対価の全部又は一部として特別目的会社により発行され

た証券を退職給付信託に拠出した場合は、当該特別目的会社により発行された証券につ

いては、年金資産とすることはできないとした。これは、通常の土地等と同様に時価の

算定が困難であり、換金性が高くないこと及びリスクの負担関係が必ずしも明確でない

こと等を考慮して判断したものであるが、基本的な前提に変更があった場合には、当該

変更に基づいて、本実務指針における結論を再度検討すべきものと考える。

なお、譲渡不動産の対価の全部又は一部として特別目的会社の発行する証券等が、譲

渡人の年金資産(退職給付信託としての拠出を除く。)に含まれている場合には、原則

として、リスク負担の金額に、当該証券等を含めないこととした。

ただし、退職給付会計における年金資産から生じるリスクは、退職給付費用の算定過

- 19 -

程を通じて実質的に事業主に帰属しているとも考えられることから、当該証券等の取得

に合理性が認められない場合においては、当該証券等を譲渡人が直接保有する場合と同

様に取り扱ってリスク負担割合を算定することとなる。

43.リスク負担割合は、リスクと経済価値のほとんどすべてが移転しているか否かの判断

基準として適用するものであり、売却価額算定の基準ではない。

ただし、不動産信託受益権による流動化において、当該信託受益権が優先部分と劣後

部分に分割され、優先部分のみが売却されている場合には、優先信託受益権の譲渡価額

が、流動化に伴う不動産の売却価額となる[設例3参照]。

不動産信託受益権の会計処理

44.不動産は信託可能な財産であり、法的に有効な信託設定により受益者(委託者)は当

該信託受益権を取得する。受益者が当該信託財産を直接所有するものとみなして会計処

理する考え方(信託導管論)が、我が国の会計慣行となっており、受益者が信託設定に

より取得した不動産信託受益権を法的に売買すれば、会計上、信託財産そのものの売買

と同様に扱うこととなる。

不動産の信託に係る受益権の売買は、通常、信託財産である不動産の全部又は一部を

売買したのと同一の効果を生じるものと考えられ、委託者兼当初受益者が信託設定によ

り取得した不動産信託受益権のすべてを法的に売買すれば、当該信託受益権の売却は、

会計上、信託財産の売買と同様に取り扱う。

したがって、信託受益権の譲渡に関する会計処理については、信託財産たる不動産そ

のものの譲渡と同様に、リスク・経済価値アプローチに基づいて処理することとなる。

質的に単一な信託受益権に分割されている場合の会計処理

45.質的に単一な不動産信託受益権に分割されている場合には、優先部分と劣後部分のよ

うに質的に異なる信託受益権に分割されている場合と異なり、流動化された不動産のう

ち対応する部分のリスクと経済価値が、特別目的会社を通じて他の者が取得した持分に

分割されて均質に移転していると考えられるため、譲渡人は、リスク負担割合を算定し

て判断することなく、当該他の者に移転したリスクと経済価値が含まれている不動産信

託受益権部分について売却取引として会計処理を行うことが適切である。

質的に異なる信託受益権に分割されている場合の会計処理

46.信託財産は1つの財産権であるため、優先受益権と劣後受益権に分割されている場合に

は、それぞれ独立した財産権とみなすことができないため、譲渡人が劣後受益権を保有

- 20 -

していることに基づいて生じるリスク負担割合の状況によっては、当該信託財産のリス

クと経済価値のほとんどすべてが他の者へ移転したと認めることができない場合がある。

したがって、優先部分と劣後部分のように質的に異なる信託受益権に分割されている

場合には、当該不動産全体に関するリスクと経済価値のほとんどすべてが譲受人である

特別目的会社を通じて他の者に移転しているときに限り、譲渡人が保有する信託受益権

部分を除き、売却取引として会計処理を行うことが適切である。

この場合のリスク負担割合は、リスク負担の金額を譲渡人が保有する信託受益権の時

価とし、流動化する不動産の譲渡時の適正な価額(時価)をすべての信託財産、すなわ

ち信託受益権の全体の時価として算定する。また、流動化に伴う不動産の売却価額は、

譲渡された信託受益権の譲渡価額となる[設例3参照]。

なお、信託財産の簿価と時価が異なり信託元本が信託財産の委託者簿価によって設定

されている場合には、当該信託財産の売却原価の決定については以下の2つの方法が考

えられる。

① 信託契約上の信託元本(受益権の額面)比率により簿価を配分する方法

② 受益権の時価の比率により簿価を配分する方法

この売却原価の決定については、本実務指針では、②の受益権の時価の比率により簿

価を配分する方法の方がより客観的であると考え、設例3においては②の方法を採用し

て算定している。

- 21 -

以下では、本実務指針による会計処理等について、理解を深めるために設例による解説を示すこと

とする。

設例は、本実務指針で示されたすべての会計処理等を網羅しているわけではなく、前提条件に示さ

れた状況に適合するものである。したがって、前提条件が異なれば、それに適合する会計処理等も異

なる場合があり、この場合には本実務指針で示されている会計処理等を参照することが必要となる。

なお、設例で示された金額や比率などの数値は、特別な意味を有するものではなく、説明の便宜のた

めに用いられているにすぎない。

1.前提条件

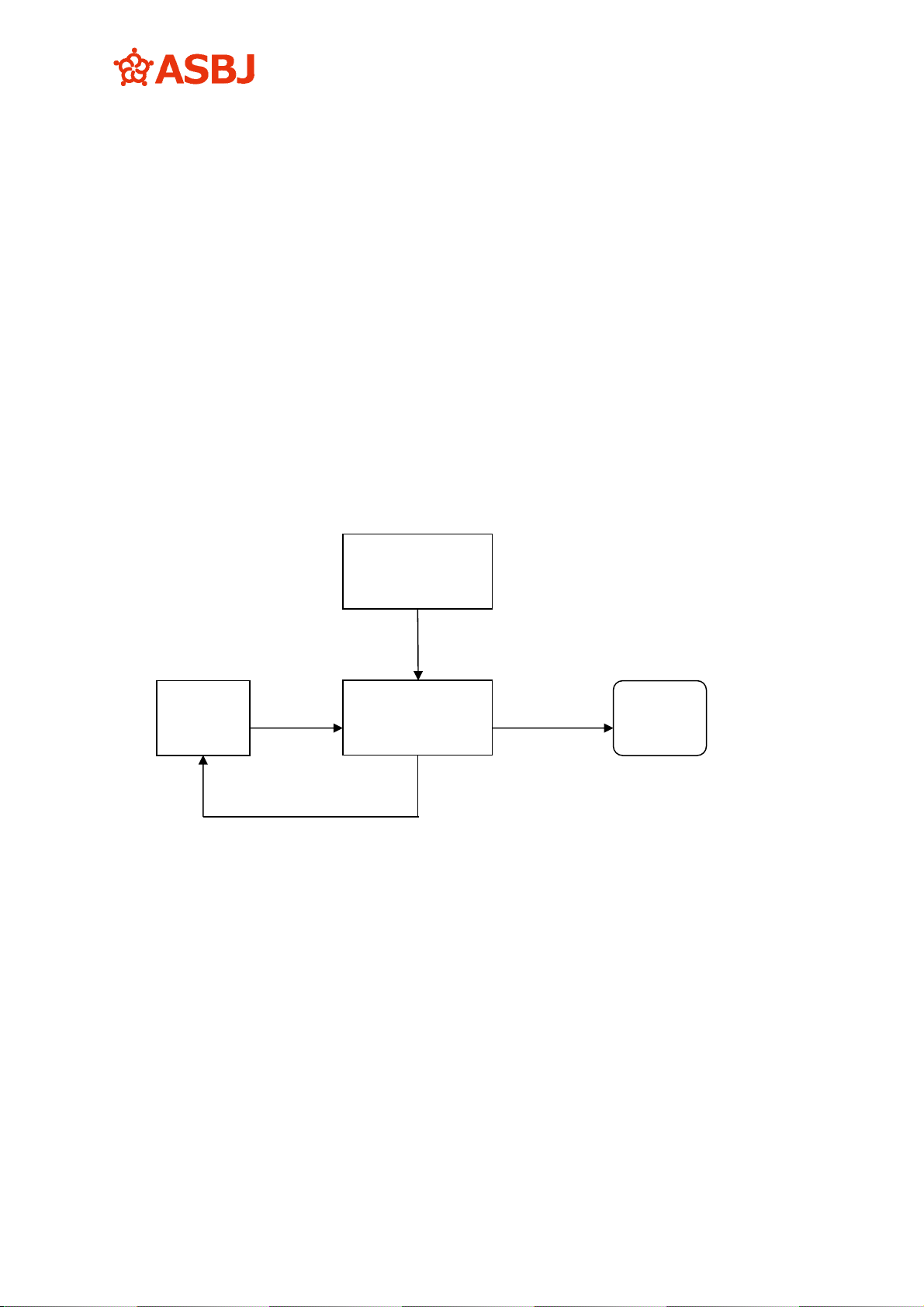

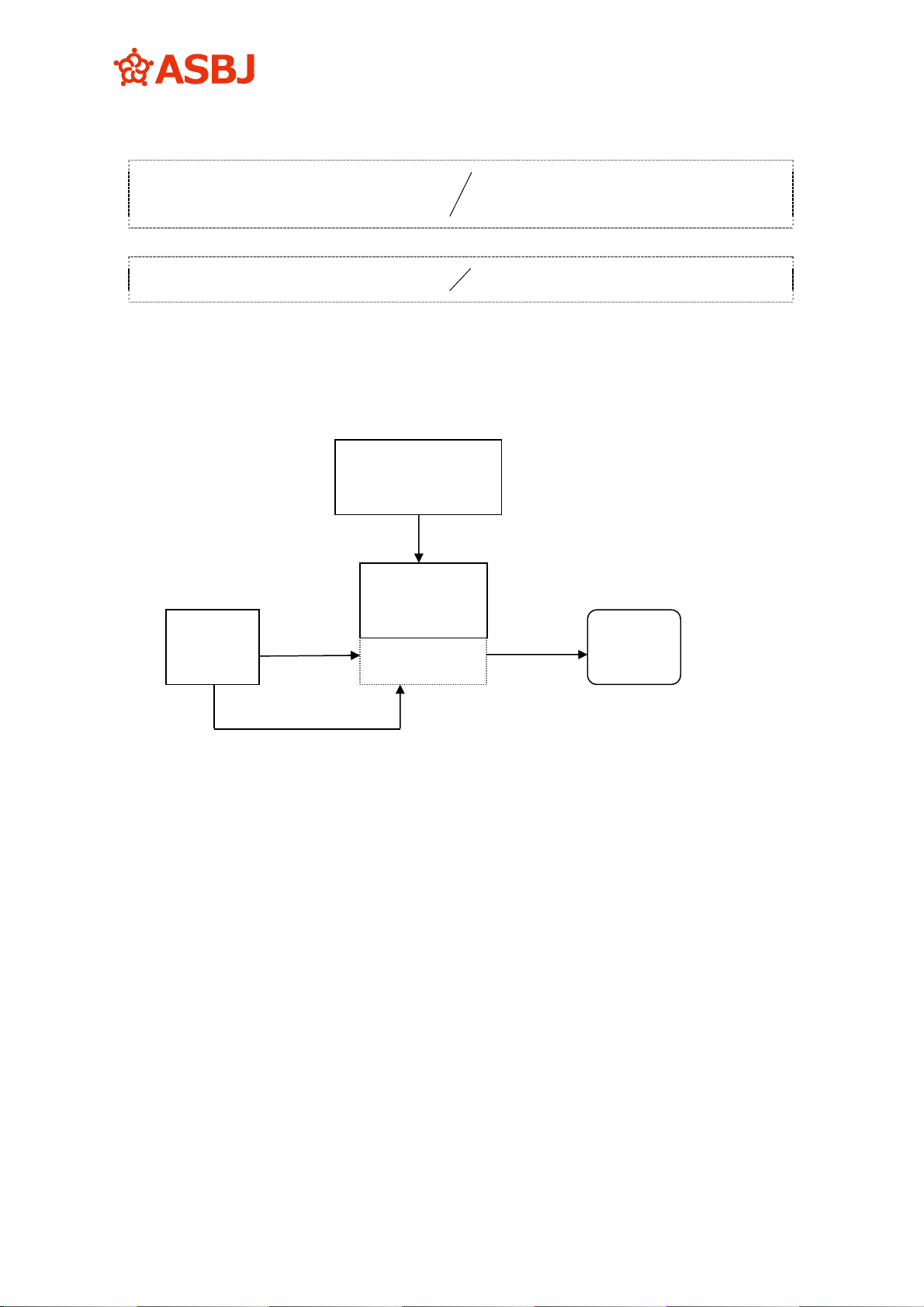

(1) スキーム

(2) 取引の内容

① A社(譲渡人)が所有する簿価50の賃貸用不動産(物件)を特別目的会社であるB社に100

(時価)で売却する。

② B社は、物件購入資金の調達を目的として、普通社債95と優先出資証券(持分)5を発行

する。

③ A社は、B社の発行した優先出資証券5を購入する。

④ B社は、物件の管理をC社に委託する。

⑤ 以後、B社は毎年物件の賃貸収入として10を収入し、賃貸原価4(管理手数料1を含む。)

が発生する。

⑥ B社は毎年社債利息として3.8、優先出資の配当金として2.2を支払う。

物件売却 普通社債発行

譲渡人

(A社)

特別目的会社

(B社)

投資家

賃貸ビル管理業者

(C社)

優先出資証券発行

ビル管理

- 22 -

⑦ A社B社間には買戻特約等の契約はない。

2.A社のリスク負担割合の算定

リスク負担割合 =

リスク負担の金額

流動化する不動産の譲渡時の適正な価額(時価)

= 5/100=5%

A社は優先出資証券5を保有することから、リスク負担割合は5%となる。

この結果、リスクと経済価値のほとんどすべてが移転しているものと判断され、売却取引とし

て会計処理することとなる。

3.A社の会計処理

① 譲渡時

現金預金 100 土地建物 50

固定資産売却益 50

有価証券又は出資金 5 現金預金 5

② 毎 期

現金預金 2.2 受取配当金 2.2

(参 考)

設例ではA社のリスク負担割合が5%であるため、売却処理を行ったが、A社が購入した優

先出資証券が20、投資家向けに発行された普通社債が80であった場合には、リスク負担割合が

20%となるため売却処理は認められず、金融取引として処理することになる。この場合のA社

の会計処理を示せば以下のとおりとなる。なお、支払利息は3.2とする。

① 譲渡時

現金預金 100 預り金又は借入金 100

預り金又は借入金 20 現金預金 20

- 23 -

② 毎 期

現金預金 6 賃貸収入 10

賃貸原価 4

支払利息 3.2 現金預金 3.2

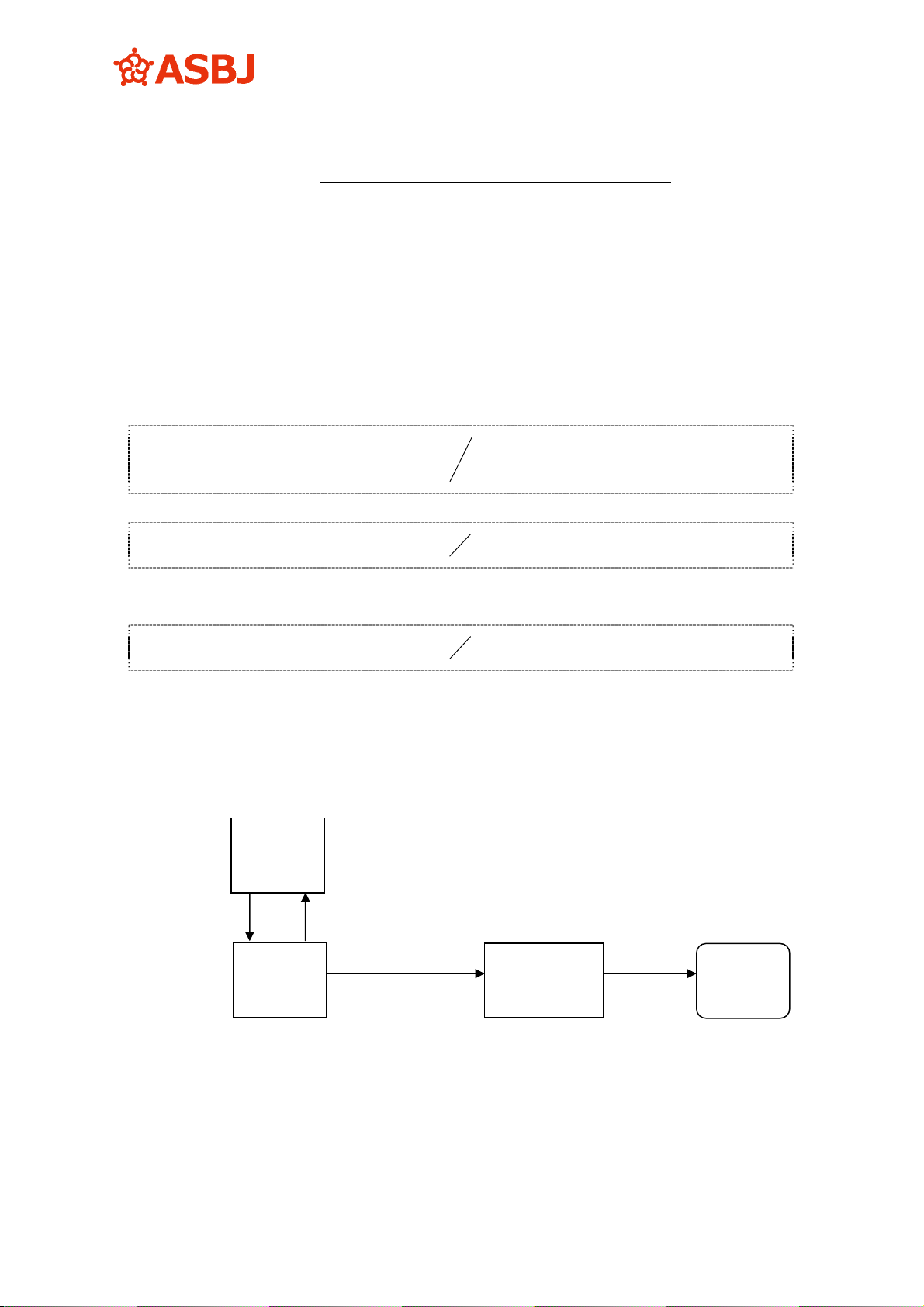

1.前提条件

(1) スキーム

(2) 取引の内容

① A社(譲渡人)が所有する簿価150の賃貸用不動産(物件)を特別目的会社であるB社に200

(時価)で売却する。

② B社はA社と匿名組合契約を締結し、その営業者として物件を取得する。

③ A社は匿名組合に10出資する。なお、追加出資の特約はない。

④ B社は物件の管理をC社に委託する。

⑤ B社は物件購入資金として190の社債を投資家に発行する。

⑥ 以後、B社は社債利息として毎年7.6、及びA社への出資金の配当金として4.4を支払う。

⑦ A社B社間には買戻特約等の契約はない。

譲渡人

(A社)

投資家

匿名組合

特別目的会社

(B社)

賃貸ビル管理業者

(C社)

ビル管理

物件売却 社債発行

匿名組合出資

- 24 -

2.A社のリスク負担割合の算定

リスク負担割合 =

リスク負担の金額

流動化する不動産の譲渡時の適正な価額(時価)

= 10/200=5%

A社は匿名組合出資10を保有することから、リスク負担割合は5%となる。

この結果、リスクと経済価値のほとんどすべてが移転しているものと判断され、売却取引とし

て会計処理することとなる。

3.A社の会計処理

① 譲渡時

現金預金 200 土地建物 150

固定資産売却益 50

出資金 10 現金預金 10

② 毎 期

現金預金 4.4 受取配当金 4.4

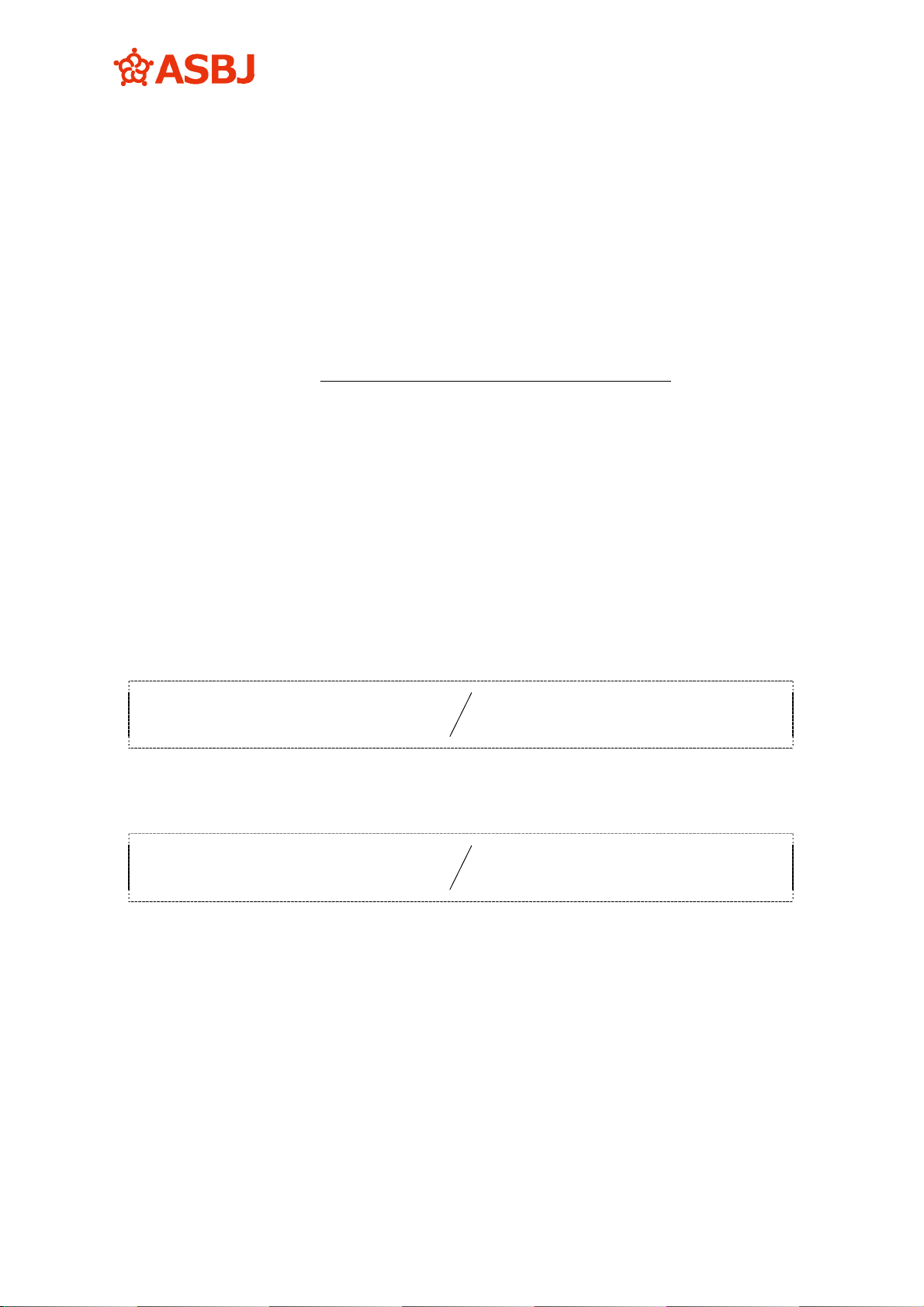

1.前提条件

(1) スキーム

(2) 取引の内容

① A社(譲渡人)が所有する簿価300(時価400)の賃貸用不動産(物件)を信託銀行に信託

し、不動産管理処分信託契約を締結する。

② 信託銀行は、A社に優先信託受益権と劣後信託受益権を交付する。

譲渡人

(A社)

特別目的会社

(B社)

投資家

信託銀行

信託受益権発行 物件信託

優先信託受益権売却

社債発行

- 25 -

③ A社は、優先信託受益権を特別目的会社であるB社に380(時価)で売却する。なお、A社

は、劣後信託受益権20(時価)を保有する。

④ B社は、物件購入資金の調達を目的として、投資家に380の社債を発行する。

⑤ A社は毎年劣後信託受益権の配当として、信託銀行に対する管理手数料1を控除した3.4

を収入する。

⑥ A社B社間には買戻特約等の契約はない。

2.A社のリスク負担割合の算定

リスク負担割合 =

リスク負担の金額

流動化する不動産の譲渡時の適正な価額(時価)

= 20/400=5%

A社は劣後信託受益権を保有しているため、リスク負担の金額は当該劣後信託受益権の時価20

となり、分母は対象不動産の時価400となることから、リスク負担割合は5%と算定される。

この結果、リスクと経済価値のほとんどすべてが移転しているものと判断され、売却取引とし

て会計処理することとなるが、流動化に伴う不動産の売却価額は、優先信託受益権の譲渡価額と

なる。

3.A社の会計処理

① 譲渡時

現金預金 380 土地建物* 285

固定資産売却益 95

* 売却分の原価按分は時価による(300×380/400)。

② 毎 期

営業未収入金 3.4 賃貸収入 4.4

賃貸原価 1.0

(注)このほかに劣後部分の賃貸原価(減価償却等)の発生がある。

以 上

- 26 -

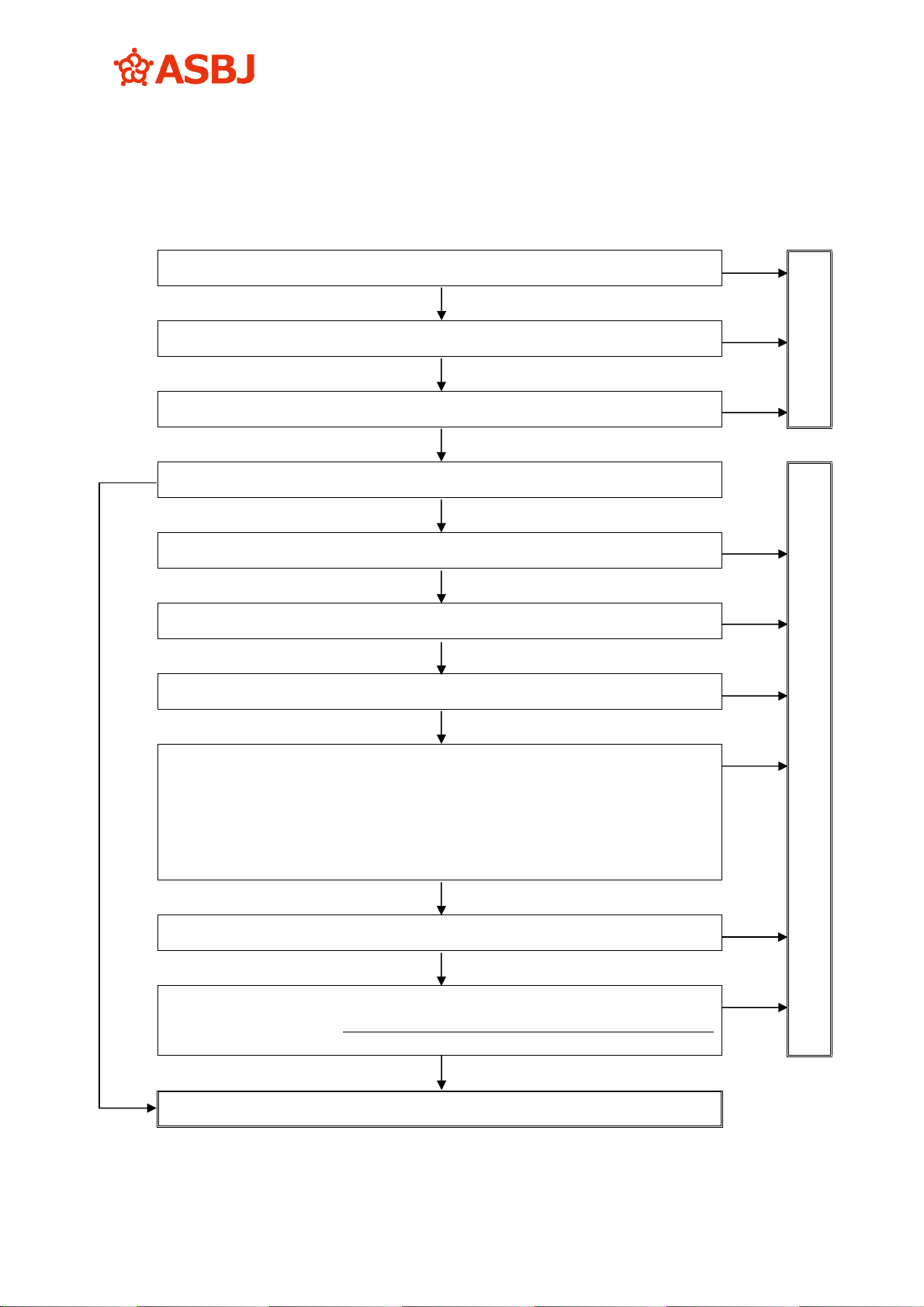

特別目的会社を活用して不動産を流動化しているか(第2項)。

No

Yes

法的に譲渡され、資金が流入しているか(第3項)。

No

Yes

適正な価額で譲渡されているか(第5項)。

No

Yes

No

譲渡人は継続的に関与しているか(第7項)。

Yes

通常の契約条件による不動産管理業務を行っているか(第8項)。

No

Yes

買戻条件付きで譲渡しているか(第9項)。

Yes

No

譲渡不動産は特殊性を有するか(第10項)。

Yes

No

リースバックを行う場合、次のすべての要件を満たすか(第11項)。

(1) リースバックが、譲渡人(借手)が当該不動産からもたらされる経済的利

益のほとんどすべてを享受することができるリースに該当しない。

(2) リースバックが、譲渡人(借手)が当該不動産の使用に伴って生じるコス

トのほとんどすべてを負担することとなるリースに該当しない。

(3) 譲渡人(借手)が適正な賃借料を支払うこととなっている。

No

Yes

特別目的会社が譲渡人の子会社に該当しているか(第12項)。

Yes

No

リスク負担割合がおおむね5%の範囲内か(第13項)。

リスク負担割合=

リスク負担の金額

流動化する不動産の譲渡時の適正な価額

No

Yes