企業会計基準委員会

移管指針第 3 号

2024 年 7 月

連結財務諸表におけるリース取引の会計処

理に関する実務指針

移管指針第3号

連結財務諸表におけるリース取引の会計処理に関する実務指針

平成9年11月 11日

改正 平成20年 3月25日

改正 平成26年 11月 28日

日本公認会計士協会

最終改正 2 0 24年 7 月 1 日

企業会計基準委員会

目 次

1.はじめに

2.連結財務諸表におけるファイナンス・リース取引の会計処理

(1) 借手、貸手ともに所有権移転外ファイナンス・リース取引について売買処理を行っ

ている場合

(2) 借手、貸手ともに所有権移転外ファイナンス・リース取引について賃貸借処理を行

っている場合

(3) 連結会社間で販売益が生じている物件を第三者にリースした場合の取扱い(貸手の

会計処理)

3.連結の範囲及び持分法の適用範囲の判断におけるリース取引の取扱い

4.適 用

5.設例による解説

設例1 連結会社間で所有権移転外ファイナンス・リース取引が行われた場合の基本的

な会計処理

設例2 借手の資産計上額と貸手の購入価額が相違する場合

設例3 利息相当額の取扱いが異なる場合

設例4 貸手の製作価額又は現金購入価額と借手に対する現金販売価額に差がある場合

(貸手の会計処理)

- 1 -

1.はじめに

本報告は、連結財務諸表におけるリース取引の会計処理に関し、平成6年1月18

日付けで日本公認会計士協会が公表した「リース取引の会計処理及び開示に関する

実務指針」(以下「リース実務指針」という。)を補足するものとして平成9年 11

月に公表された。リース実務指針は、平成5年6月 17日付けで企業会計審議会第一

部会から公表された「リース取引に係る会計基準に関する意見書」(以下「改正前

リース会計基準」という。)を実務に適用する場合の具体的な指針としての性格を

有しており、本報告も同様に、リース会計基準を連結会計実務に適用する場合の具

体的な指針としての性格を有するものであった。

改正前リース会計基準では、ファイナンス・リース取引のうち所有権移転外ファ

イナンス・リース取引について、一定の注記を要件として通常の賃貸借取引に係る

方法に準じた会計処理を採用することを認めてきたが、この例外処理を廃止するた

めに会計基準の改正が行われ、企業会計基準委員会から平成19年3月30日に企業会

計基準第13号「リース取引に関する会計基準」(以下「リース会計基準」という。)

が公表されている。また、同時にリース実務指針も改正され、企業会計基準適用指

針第16号「リース取引に関する会計基準の適用指針」(以下「リース適用指針」と

いう。)が公表されている。

今般、本報告は、連結会計実務に適用する場合の具体的な指針として、リース会

計基準及びリース適用指針の改正に対応するよう見直しを行い設例を追加した。な

お、リース適用指針においても連結財務諸表における取扱いが一部定められている

ため留意が必要である。

また、本報告では、リース会計基準において用いられている以下のような表現を、

便宜上、次のように略称している。

・ リース物件の所有権が借手に移転すると認められるファイナンス・リース取

引:「所有権移転ファイナンス・リース取引」

・ リース物件の所有権が借手に移転すると認められるもの以外のファイナンス・

リース取引:「所有権移転外ファイナンス・リース取引」

・ 通常の売買取引に係る方法に準じて行う会計処理:「売買処理」

・ 通常の賃貸借取引に係る方法に準じて行う会計処理:「賃貸借処理」

2.連結財務諸表におけるファイナンス・リース取引の会計処理

(1) 借手、貸手ともに所有権移転外ファイナンス・リース取引について売買処理を

行っている場合

① 基本的な会計処理

リース会計基準では、所有権移転外ファイナンス・リース取引については、

通常の売買取引に係る方法に準じて会計処理を行うこととされている(リース

- 2 -

会計基準第9項)。連結会社間でリース取引が行われた場合、通常の連結手続

に従い内部取引の消去等が行われる[設例1参照]。

② 借手の資産計上額と貸手の購入価額が相違する場合

借手においてリース取引開始日におけるリース資産とリース債務の計上額は、

リース料総額の現在価値と貸手の購入価額等(貸手の購入価額等が明らかでな

い場合は借手の見積現金購入価額)とのいずれか低い額による(リース適用指

針第22項)。したがって、借手の資産計上額と貸手の購入価額は必ずしも一致

しない。連結財務諸表上の資産の計上価額は外部調達価額とすべきであるため、

原則的に、固定資産を貸手の購入価額により計上し、これを基礎として減価償

却を行う[設例2参照]。ただし、借手の資産計上額と貸手の購入価額の差額

に重要性が乏しい場合には、当該修正は要しない。

③ 連結会社間で利息相当額の取扱いが異なる場合

リース会計基準では、借手におけるリース資産及びリース債務の計上額は、

原則としてリース契約締結時に合意されたリース料総額からこれに含まれる利

息相当額の合理的な見積額を控除し、原則として、リース期間にわたり利息法

で配分するとされている(リース会計基準第 11項)。また、貸手においても、

同様に、利息相当額はリース期間にわたり利息法で配分するとされている(リ

ース会計基準第14項)。

一方、リース適用指針では、借手における所有権移転外ファイナンス・リー

ス取引について、リース資産総額に重要性が乏しいと認められる場合には、リ

ース料総額から利息相当額の合理的な見積額を控除しない方法によることがで

きるとされている(リース適用指針第31項(1))(貸手においては、同様の例外

処理は定められていない。)。したがって、連結会社間でリース取引が実施さ

れる場合、借手はリース料総額から利息相当額の合理的な見積額を控除しない

方法による一方で、貸手は利息相当額をリース期間で配分する方法を採用する

ケースがあり得ることとなる。

この場合、個別財務諸表上、借手はリース資産を利息相当額が含まれたリー

ス料総額で計上し毎期減価償却を行うが、連結財務諸表上は、原則的には、貸

手の購入価額で固定資産が計上され、毎期減価償却費が計上されることとなる

[設例3参照]。ただし、借手の資産計上額と貸手の購入価額の差額に重要性

が乏しい場合には、当該修正は要しない。

(2) 借手、貸手ともに所有権移転外ファイナンス・リース取引について賃貸借処理

を行っている場合

リース適用指針では、リース取引開始日がリース会計基準適用初年度開始前の

リース取引で、同会計基準に基づき所有権移転外ファイナンス・リース取引と判

定されたものについては、改正前会計基準で必要とされていた事項を注記するこ

- 3 -

とを要件に賃貸借処理を適用することができるとされている(リース適用指針第

79項及び第82項。ただしリース取引を主たる事業としている貸手は当該方法を採

用できない。)。

連結会社間でリース取引を実施し、当該条項により賃貸借処理が行われる場合、

貸手のリース資産を自社用資産に振り替えるとともに、借手及び貸手のリース取

引に係る注記金額から当該取引分を控除する。

(3) 連結会社間で販売益が生じている物件を第三者にリースした場合の取扱い(貸

手の会計処理)

リース適用指針では、製品又は商品を販売することを主たる事業としている企

業が、同時に貸手として同一製品又は商品をリース取引の対象物件としている場

合で、貸手における製作価額又は現金購入価額と借手に対する現金販売価額に差

があるときには、当該差額はリース物件の販売益として扱い、当該販売益は、販

売基準又は割賦基準により処理することとされている(リース適用指針第 56項)。

連結財務諸表において、例えば、親会社が製品を製作し子会社に当該製品を販

売し、子会社が第三者に当該製品をリースした場合、親会社の個別財務諸表上で

計上される製品の 販売益が、連結財務諸表上はリース物件の販売益として取り扱

われ、販売基準又は割賦基準により処理することとなる[設例4参照]。ただし、

販売益の金額に重要性が乏しい場合には、特段の処理を要しない。

3.連結の範囲及び持分法の適用範囲の判断におけるリース取引の取扱い

連結の範囲及び持分法の適用範囲(以下「連結等の範囲」という。) に関する重

要性については、監査・保証実務 委員会実務指針第52号「連結の範囲及び持分法の

適用範囲に関する重要性の原則の適用 等に係る監査上の取扱い」により 判断するこ

とになるが、リース取引開始日がリース会計基準適用初年度開始前の所有権移転外

ファイナンス・リース取引に関して賃貸借処理を行っている場合(リース適用指針

第79項及び第82項)、リース物件の期末残高相当額等に重要性があるときは、当該

金額を勘案する。

4.適 用

(1) 本報告は、平成10年4月1日以後開始する連結会計年度に係る連結財務諸表に

ついて適用する。なお、平成10年4月1日前に開始する連結会計年度に係る連結

財務諸表について本報告を適用することを妨げない。

(2) 「会計制度委員会報告第5号「連結財務諸表におけるリース取引の会計処理及

び開示に関する実務指針」の改正について」(平成20年3月25日)は、リース会

計基準を適用する連結会計年度に係る連結財務諸表、四半期連結会計期間に係る

四半期連結財務諸表及び中間連結会計期間に係る中間連結財務諸表について適用

- 4 -

する。

(3) 「会計制度委員会報告第5号「連結財務諸表におけるリース取引の会計処理に

関する実務指針」の改正について 」(平成26年11月28日)は、平成26年11月28日

から適用する。

(4) 移管指針第3号「連結財務諸表におけるリース取引の会計処理に関する実務指針」

は、公表日以後適用する。

5.設例による解説

以下では、本報告による会計処理等について、理解を深めるために設例による解

説を示すこととする。

設例は、本報告で示された全ての会計処理等を網羅しているわけではなく、前提

条件に示された状況に適合するものである。したがって、前提条件が異なれば、そ

れに適合する会計処理等も異なる場合があり、この場合には本報告で示されている

会計処理等を参照することが必要となる。なお、設例で示された金額や比率などの

数値は、特別な意味を有するものではなく、説明の便宜のために用いられているに

すぎない。

設例の仕訳の単位は、千円とする。

設例1 連結会社間で所有権移転外ファイナンス・リース取引が行われた場合の基

本的な会計処理

<前提条件>

(1) 借手(親会社)、貸手(子会社)ともに所有権移転外ファイナンス・リース

取引に該当する。

(2) 解約不能のリース期間 5年

(3) 借手の見積現金購入価額 48,000千円

(貸手のリース物件の購入価額はこれと等しいが、借手において当該価額は

明らかではない。)

(4) リース料

月額 1,000千円 支払は半年ごと(各半期末に支払う。)

リース料総額 60,000千円

(5) リース物件(機械装置)の経済的耐用年数 8年

(6) 借手の減価償却方法 定額法

(7) 借手の追加借入利子率 年8%

ただし、借手は貸手の計算利子率を知り得ない。年8%の割引 率を用いた

リース料総額の現在価値は48,665千円となる。

(8) 貸手の見積残存価額はゼロとする。

- 5 -

(9) 借手及び第三者の残価保証はない。

(10)リース開始日 X1年4月1日

(11)決算日 3月31日

(12)借手、貸手ともに売買処理を行っており、借手は、リース料総額から利息

相当額の合理的な見積額を控除する会計処理を行っている。貸手は、リース

料受取時に売上高と売上原価を計上する方法(リース適用指針第51項(2))に

よって会計処理を行っている。

① 借手(親会社)の個別財務諸表上の会計処理(X1年4月1日からX2年3月31

日)

借 手 の リ ー ス 資 産 及 び リ ー ス 債 務 の 計 上 価 額 は 、 リ ー ス 料 総 額 の 現 在 価 値

(48,665千円)よりも見積現金購入価 額( 48,000千円)の方が低い額である た

め、48,000千円となる。

リ ー ス 債 務 の 返 済 ス ケ ジ ュ ー ル は 、 以 下 の と お り と な る ( 適 用 利 率 は 年

8.555%となる。)。

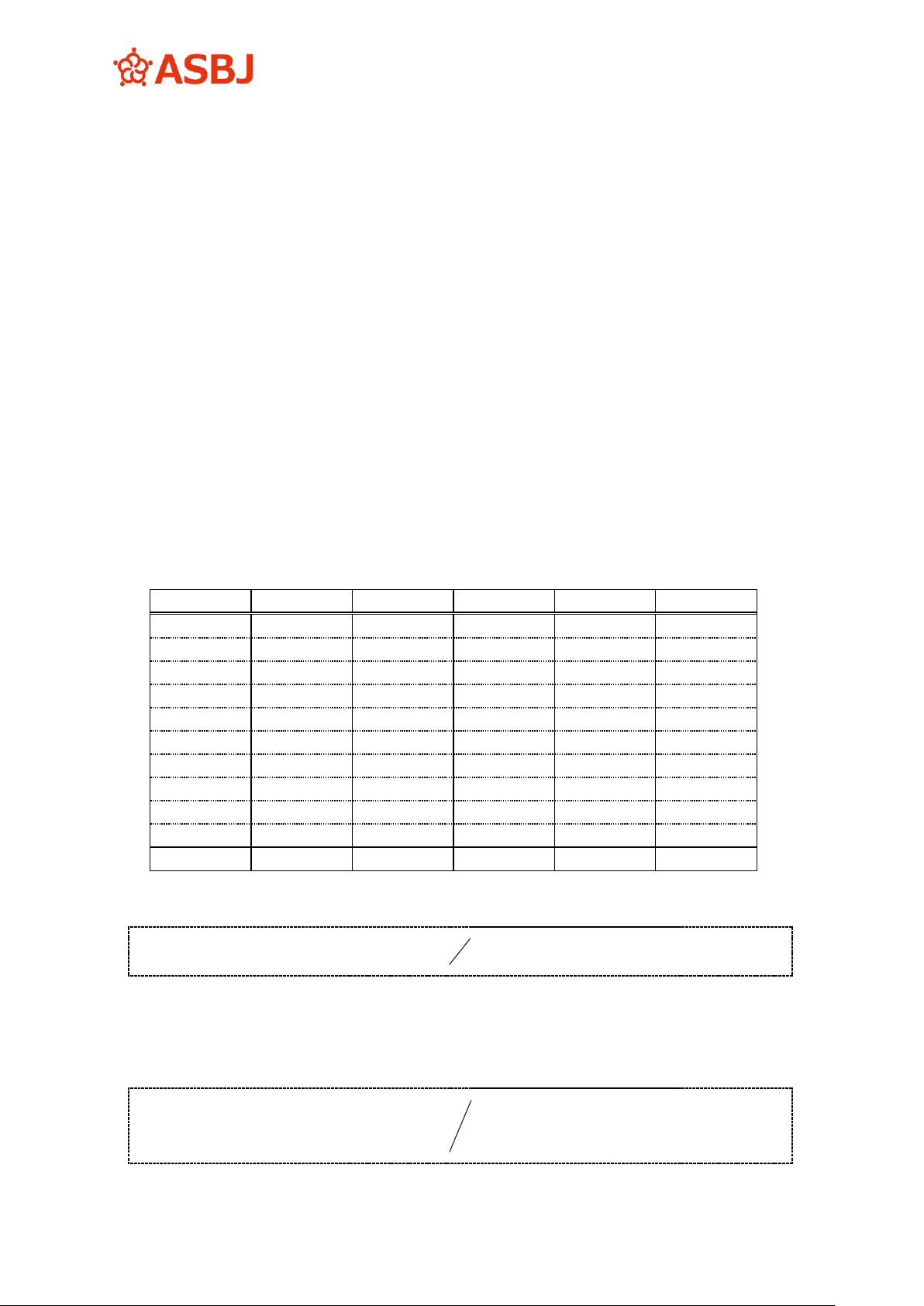

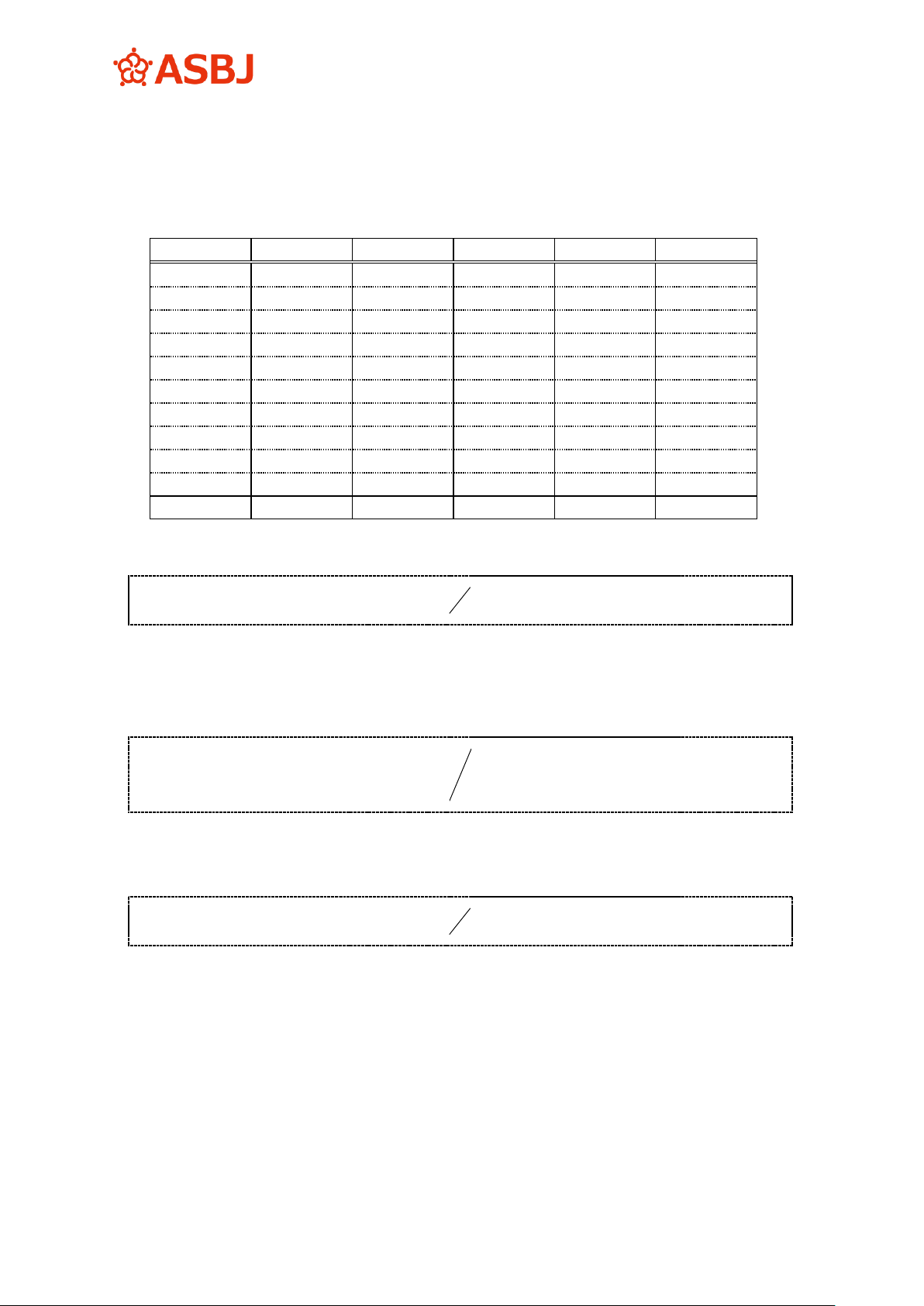

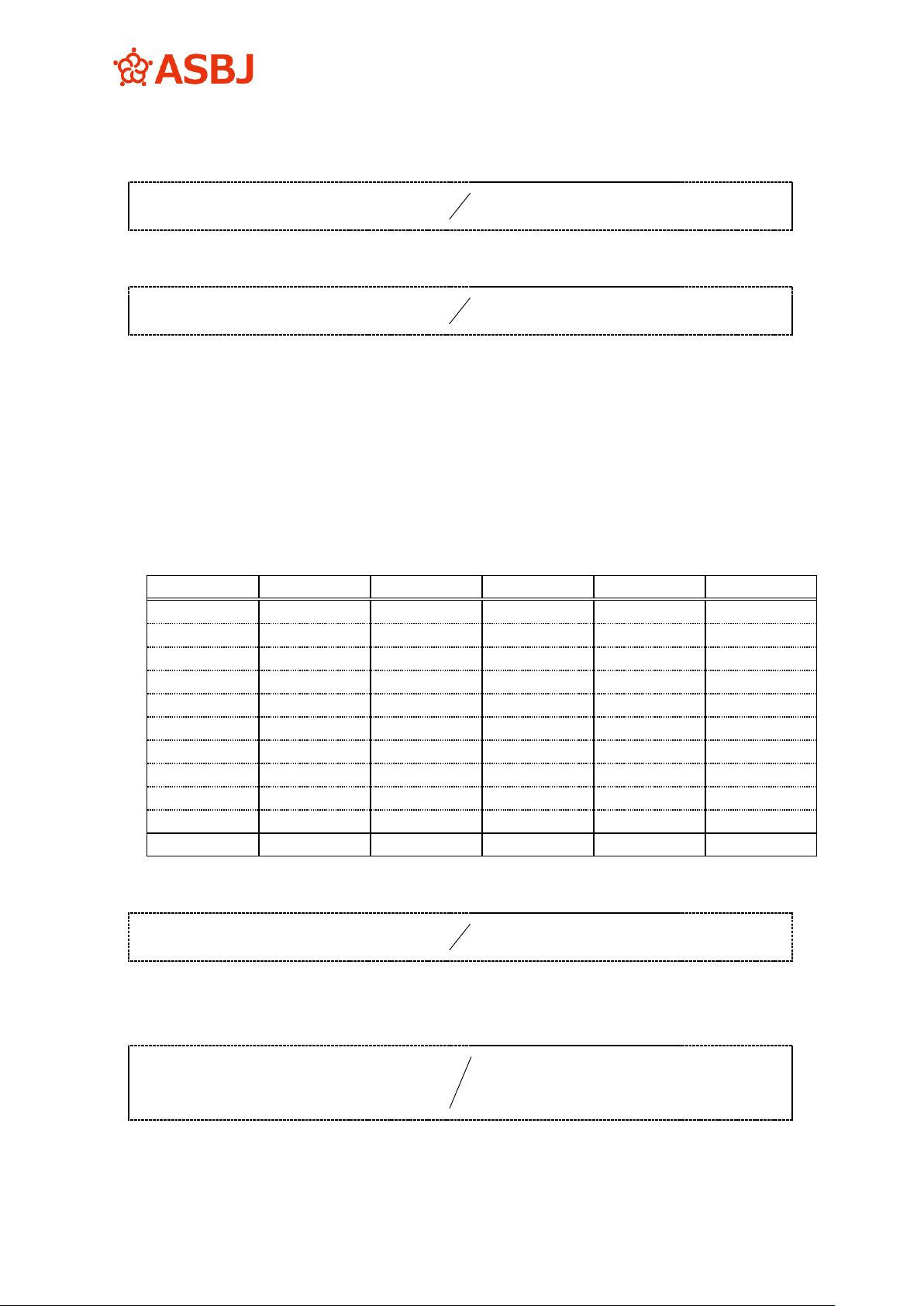

(単位:千円)

返済日

期首元本

返済合計

元本分

利息分

期末元本

X1.9.30

48,000

6,000

3,947

2,053

44,053

X2.3.31

44,053

6,000

4,116

1,884

39,937

X2.9.30

39,937

6,000

4,291

1,709

35,646

X3.3.31

35,646

6,000

4,475

1,525

31,171

X3.9.30

31,171

6,000

4,667

1,333

26,504

X4.3.31

26,504

6,000

4,866

1,134

21,638

X4.9.30

21,638

6,000

5,074

926

16,564

X5.3.31

16,564

6,000

5,292

708

11,272

X5.9.30

11,272

6,000

5,518

482

5,754

X6.3.31

5,754

6,000

5,754

246

-

合 計

-

60,000

48,000

12,000

-

ア.X1年4月1日(リース取引開始日)

リース資産

48,000

リース債務

48,000

* リース料総額の現在価値(48,665千円)よりも見積現金購入価額( 48,000千円)

の方が低い額であるため48,000千円となる。

イ.リース料支払日の仕訳(X1年9月30日及びX2年3月31日仕訳合計)

リース債務

8,063

現金預金

12,000

支払利息*

3,937

- 6 -

* 2,053千円+1,884千円=3,937千円

ウ.リース資産の減価償却(X1年4月1日からX2年3月31日までの合計)

減価償却費*

9,600

減価償却費累計額

9,600

* 減価償却費は、リース期間を耐用年数とし、残存価額をゼロとした定額法で計

算する。

48,000千円×1年/5年=9,600千円

② 貸手(子会社)の個別財務諸表上の会計処理(X1年4月1日からX2年3月31

日)

貸手は、リース物件の購入価額( 48,000千円)でリース投資資産を計上する。

貸手のリース投資資産の回収スケジュールは、借手のリース債務の返済スケジ

ュールと同様になる。

ア.X1年4月1日(リース取引開始日)

リース投資資産*

48,000

買掛金

48,000

* リース投資資産は、リース物件の購入価額で計上する。

イ.リース料回収日の仕訳(X1年9月30日及びX2年3月31日の仕訳合計)

現金預金

12,000

売上高

12,000

売上原価*

8,063

リース投資資産

8,063

* 受取リース料12,000千円(毎回6,000千円)から利息相当額3,937千円(2,053千

円+1,884千円)を差し引いた額をリース物件の売上原価として処理する。

③ 連結財務諸表作成上の修正仕訳

連結財務諸表作成上のX2年3月31日連結精算表及び修正仕訳は、以下のとお

りとなる(便宜上、事業年度の合計額を記載している。単位は千円、( )は貸

方金額、以下同じ。)。

- 7 -

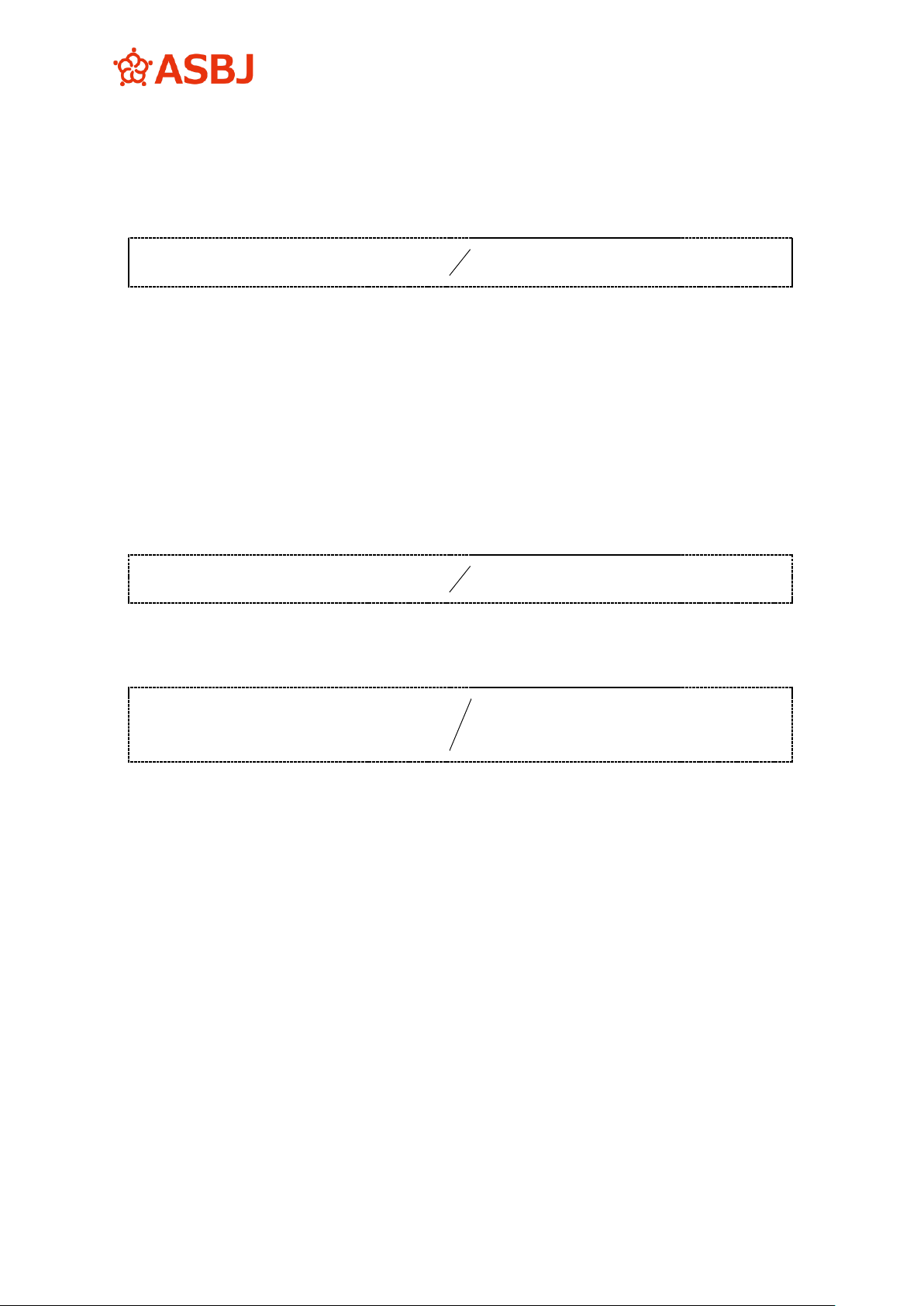

ア.連結精算表

親子合算

相殺消去

連 結

貸借対照表

リース投資資産

39,937

(39,937)

-

リース資産(機械装置)

48,000

48,000

減価償却累計額

(9,600)

(9,600)

差 引

38,400

38,400

リース債務

(39,937)

39,937

-

損益計算書

売上高

(12,000)

12,000

-

売上原価

8,063

(8,063)

-

減価償却費

9,600

9,600

支払利息

3,937

(3,937)

-

イ.修正仕訳

機械装置

48,000

リース資産

48,000

減価償却累計額(リース資産)

9,600

減価償却累計額(機械装置)

9,600

リース債務

39,937

リース投資資産

39,937

売上高

12,000

売上原価

8,063

支払利息

3,937

連結会社間のリース取引は内部取引であるから、連結財務諸表上は相殺消去さ

れる。連結会社としては、リース物件を自己所有の固定資産として外部 から購入

し、使用する会計処理をすることになる。

設例2 借手の資産計上額と貸手の購入価額が相違する場合

<前提条件>

設例1と同様とするが、以下の部分だけ異なることとする。

(3) 借手の見積現金購入価額 50,000千円

(貸手のリース物件の購入価額はこれと等しいが、借手において当該価額は

明らかではない。)

(8) 貸手の見積残存価額 4,000千円(借手による残価保証はない。)

① 借手(親会社)の個別財務諸表上の会計処理(X1年4月1日からX2年3月31

日)

借 手 の リ ー ス 資 産 及 び リ ー ス 債 務 の 計 上 価 額 は 、 リ ー ス 料 総 額 の 現 在 価 値

( 48,665 千 円 ) が 見 積 現 金 購 入 価 額 ( 50,000 千 円 ) よ り 低 い 額 で あ る た め 、

48,665千円となる。

- 8 -

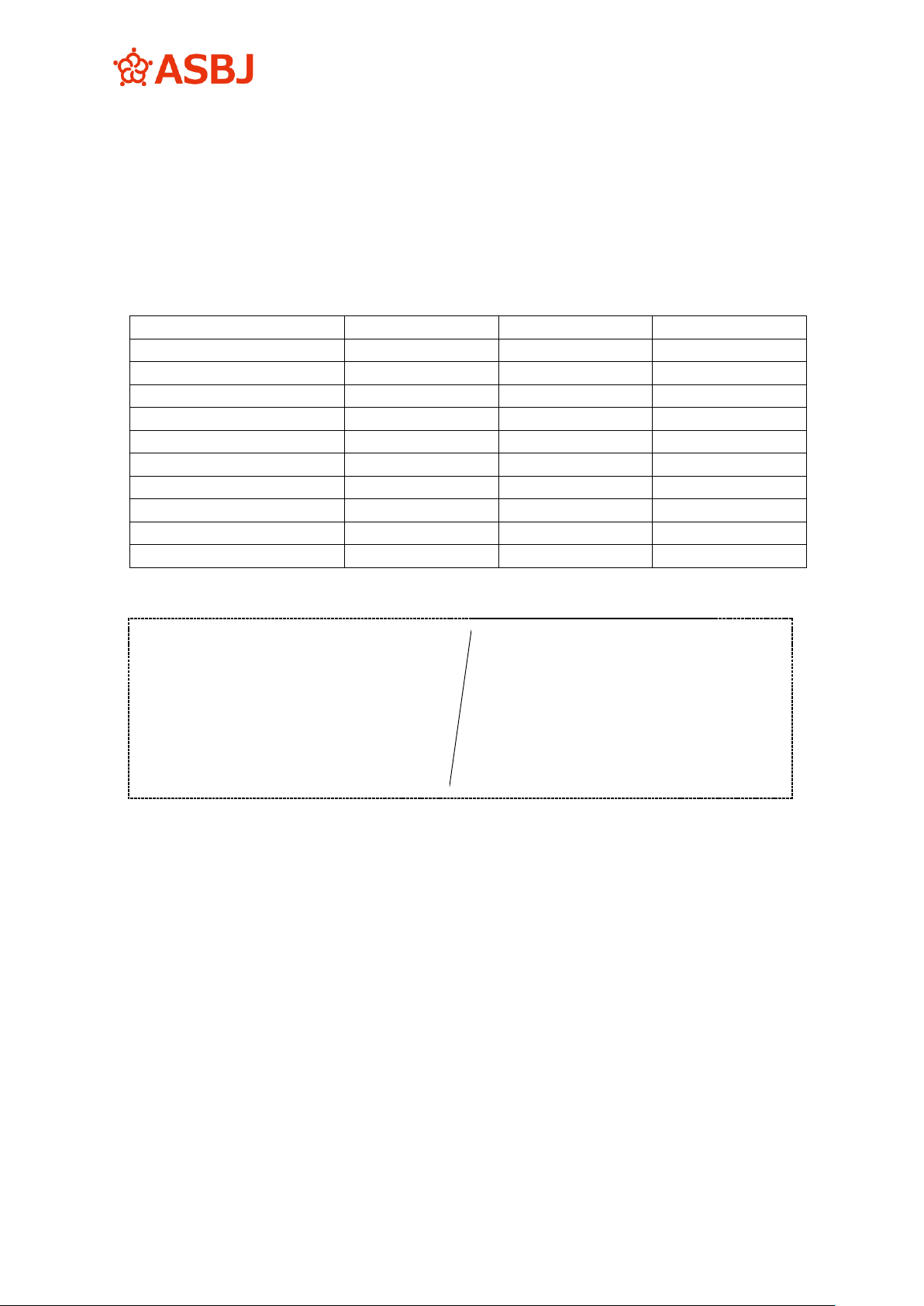

借手のリース債務の返済スケジュールは、以下のとおりとなる。

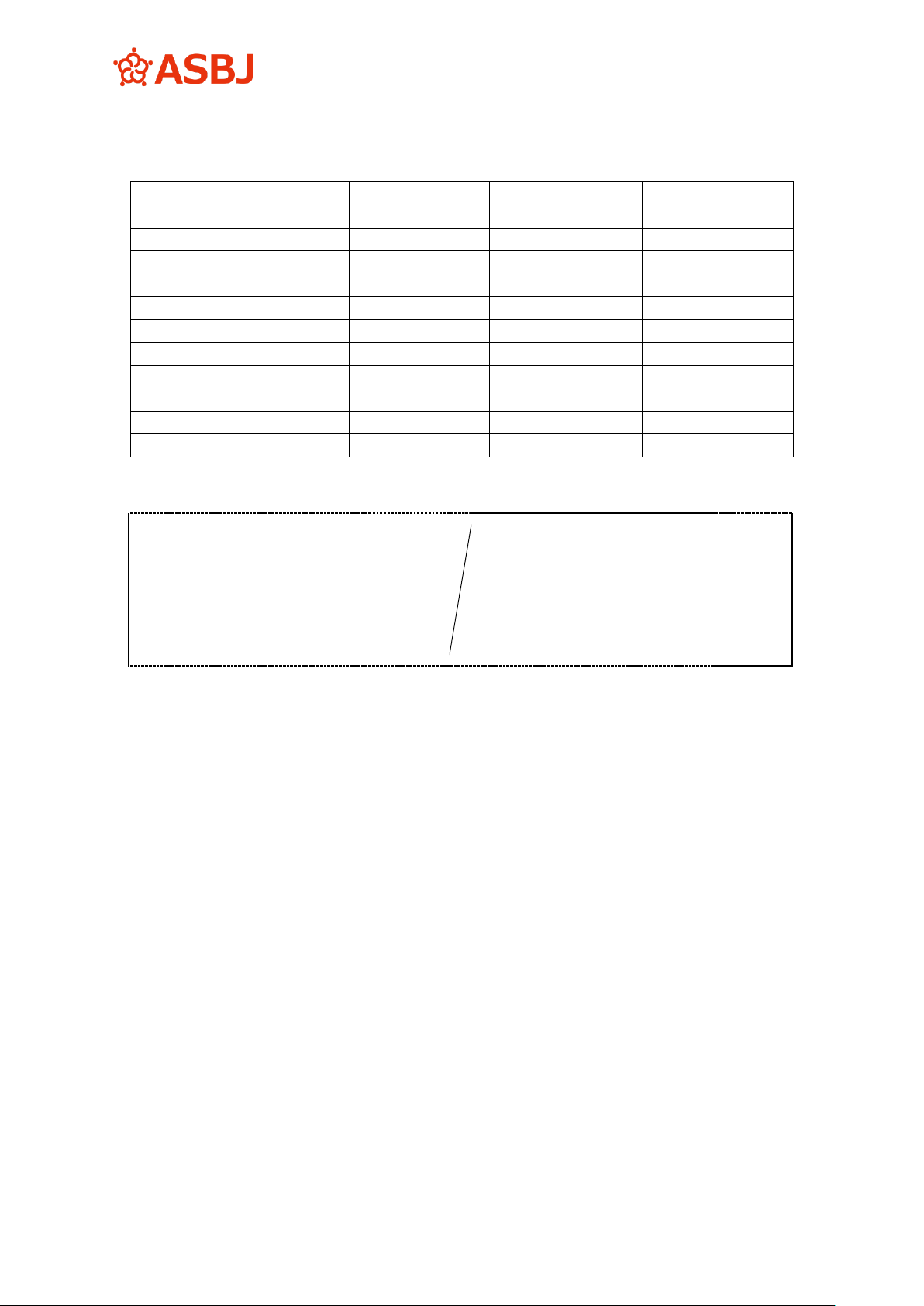

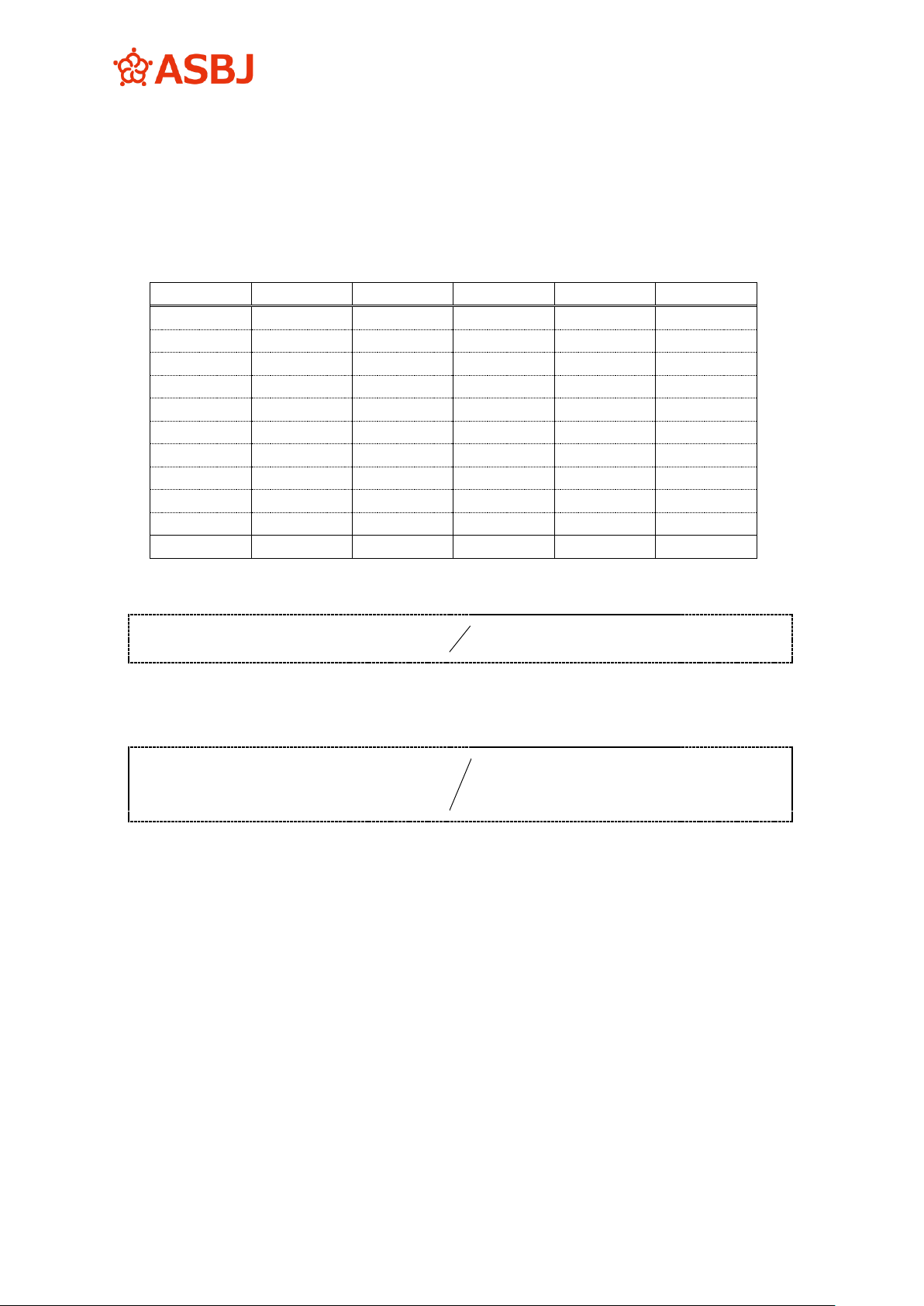

(単位:千円)

返済日

期首元本

返済合計

元本分

利息分

期末元本

X1.9.30

48,665

6,000

4,053

1,947

44,612

X2.3.31

44,612

6,000

4,216

1,784

40,396

X2.9.30

40,396

6,000

4,384

1,616

36,012

X3.3.31

36,012

6,000

4,559

1,441

31,453

X3.9.30

31,453

6,000

4,742

1,258

26,711

X4.3.31

26,711

6,000

4,932

1,068

21,779

X4.9.30

21,779

6,000

5,129

871

16,650

X5.3.31

16,650

6,000

5,334

666

11,316

X5.9.30

11,316

6,000

5,547

453

5,769

X6.3.31

5,769

6,000

5,769

231

-

合 計

-

60,000

48,665

11,335

-

ア.X1年4月1日(リース取引開始日)

リース資産

48,665

リース債務

48,665

* リース料総額の現在価値(48,665千円)が見積現金購入価額(50,000千円)よ

り低い額であるため、48,665千円となる。

イ.リース料支払日の仕訳(X1年9月30日及びX2年3月31日仕訳合計)

リース債務

8,269

現金預金

12,000

支払利息*

3,731

* 1,947千円+1,784千円=3,731千円

ウ.リース資産の減価償却(X1年4月1日からX2年3月31日までの合計)

減価償却費

9,733

減価償却費累計額

9,733

* 減価償却費は、リース期間を耐用年数とし、残存価額をゼロとして計算する。

48,665千円×1年/5年=9,733千円

- 9 -

② 貸手(子会社)の個別財務諸表上の会計処理(X1年4月1日からX2年3月31

日)

貸手は、リース物件の購入価額( 50,000千円)でリース投資資産を計上する。

貸手のリース債権の回収スケジュールは、以下のとおりとなる。

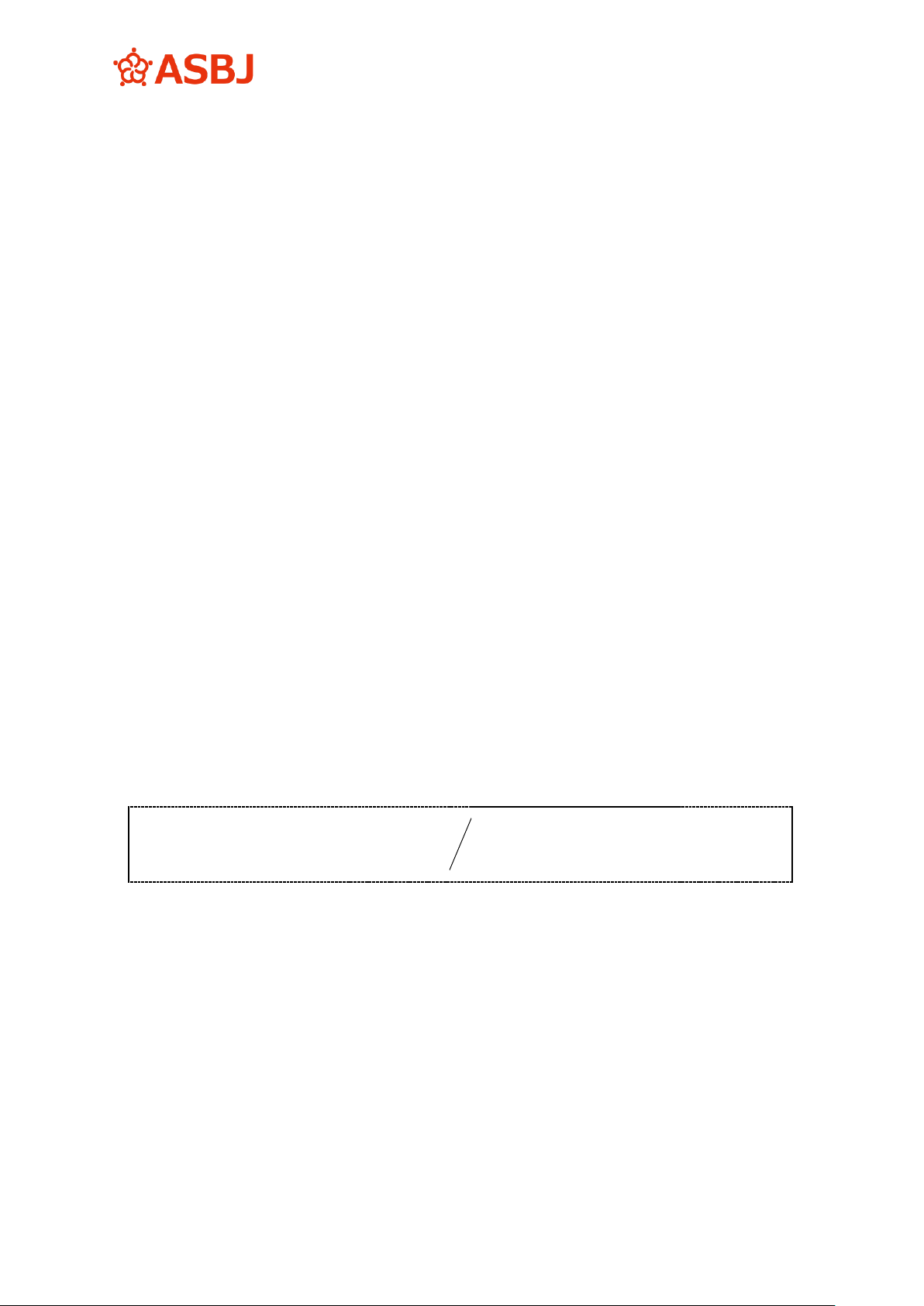

(単位:千円)

回収日

期首元本

回収合計

元本分

利息分

期末元本

X1.9.30

50,000

6,000

3,740

2,260

46,260

X2.3.31

46,260

6,000

3,909

2,091

42,351

X2.9.30

42,351

6,000

4,086

1,914

38,265

X3.3.31

38,265

6,000

4,270

1,730

33,995

X3.9.30

33,995

6,000

4,463

1,537

29,532

X4.3.31

29,532

6,000

4,665

1,335

24,867

X4.9.30

24,867

6,000

4,876

1,124

19,991

X5.3.31

19,991

6,000

5,096

904

14,895

X5.9.30

14,895

6,000

5,327

673

9,568

X6.3.31

9,568

10,000

9,568

432

-

合 計

-

64,000

50,000

14,000

-

ア.X1年4月1日(リース取引開始日)

リース投資資産*

50,000

買掛金

50,000

* リース投資資産は、リース物件の購入価額で計上する。

イ.リース料回収日の仕訳(X1年9月30日及びX2年3月31日の仕訳合計)

現金預金

12,000

売上高

12,000

売上原価*

7,649

リース投資資産

7,649

* 受取リース料12,000千円(毎回6,000千円)から利息相当額4,351千円(2,260千

円+2,091千円)を差し引いた額をリース物件の売上原価として処理する。

- 10 -

③ 連結財務諸表作成上の修正仕訳

連結財務諸表作成上のX2年3月31日連結精算表及び修正仕訳は、以下のとお

りとなる。

ア.連結精算表

親子合算

修正及び相殺消去

連 結

貸借対照表

リース投資資産

42,351

(42,351)

-

リース資産(機械装置)

48,665

1,335

50,000

減価償却累計額

(9,733)

533

(9,200)

差 引

38,932

40,800

リース債務

(40,396)

40,396

-

損益計算書

売上高

(12,000)

12,000

-

売上原価

7,649

(7,649)

-

減価償却費

9,733

(533)

9,200

支払利息

3,731

(3,731)

-

小 計

9,113

87

9,200

イ.修正仕訳

機械装置

48,665

リース資産

48,665

減価償却累計額(リース資産)

9,733

減価償却累計額(機械装置)

9,733

機械装置

1,335

リース投資資産

42,351

リース債務

40,396

売上原価

7,649

売上高

12,000

支払利息

3,731

減価償却累計額(機械装置)

533

減価償却費

533

個別財務諸表上は、借手はリース資産を 48,665千円で計上するが、連結財務諸

表上は、貸手の購入価額である50,000千円で有形固定資産(機械装置)が計上さ

れるため、リース資産を機械装置に振り替えた上で機械装置を1,335千円追加計上

する。

なお、個別財務諸表上は、借手は残価保証を行わないため、減価償却を行う上

での残存価額はゼロとなり、毎期9,733千円の減価償却費が計上される(48,665千

円/5年)。一方、連結財務諸表上は、減価償却を行う上での残存価額は貸手の見

積残存価額(4,000千円)となり、毎期9,200千円((50,000千円-4,000千円)/5

年)の減価償却費が計上されるため、修正仕訳で533千円減少させることとなる。

- 11 -

設例3 利息相当額の取扱いが異なる場合

<前提条件>

設例1と同様とするが、以下の部分だけ異なることとする。

(12) 借手(親会社)、貸手(子会社)ともに売買処理を行っており、借手は、

リース料総額から利息相当額の合理的な見積額を控除しない会計処理を行っ

ている(リース適用指針第31項(1))。貸手は、リース料受取時に売上高と売

上原価を計上する方法(リース適用指針第51項(2))によって会計処理を行っ

ている。

① 借手(親会社)の個別財務諸表上の会計処理(X1年4月1日からX2年3月31

日)

借手は、リース料総額から利息相当額の合理的な見積額を控除しない会計処

理 を 行 っ て い る た め 、 リ ー ス 資 産 及 び リ ー ス 債 務 の 計 上 額 は リ ー ス 料 総 額

(60,000千円)となる。また、リース債務の 返済スケジュールは、以下のとお

りとなる。

(単位:千円)

返済日

期首元本

返済合計

期末元本

X1.9.30

60,000

6,000

54,000

X2.3.31

54,000

6,000

48,000

X2.9.30

48,000

6,000

42,000

X3.3.31

42,000

6,000

36,000

X3.9.30

36,000

6,000

30,000

X4.3.31

30,000

6,000

24,000

X4.9.30

24,000

6,000

18,000

X5.3.31

18,000

6,000

12,000

X5.9.30

12,000

6,000

6,000

X6.3.31

6,000

6,000

-

合 計

-

60,000

-

ア.X1年4月1日(リース取引開始日)

リース資産

60,000

リース債務

60,000

* リース資産及びリース債務は、リース料総額で計上する。

- 12 -

イ.リース料支払日の仕訳(X1年9月30日及びX2年3月31日仕訳合計)

リース債務

12,000

現金預金

12,000

ウ.リース資産の減価償却(X1年4月1日からX2年3月31日までの合計)

減価償却費

12,000

減価償却費累計額

12,000

* 減価償却費は、リース期間を耐用年数とし、残存価額をゼロとする定額法で計

算する。

60,000千円×1年/5年=12,000千円

② 貸手(子会社)の個別財務諸表上の会計処理(X1年4月1日からX2年3月31

日)

貸手は、リース物件の購入価額( 48,000千円)でリース投資資産を計上する。

リース投資資産の回収スケジュールは、以下のとおりとなる。

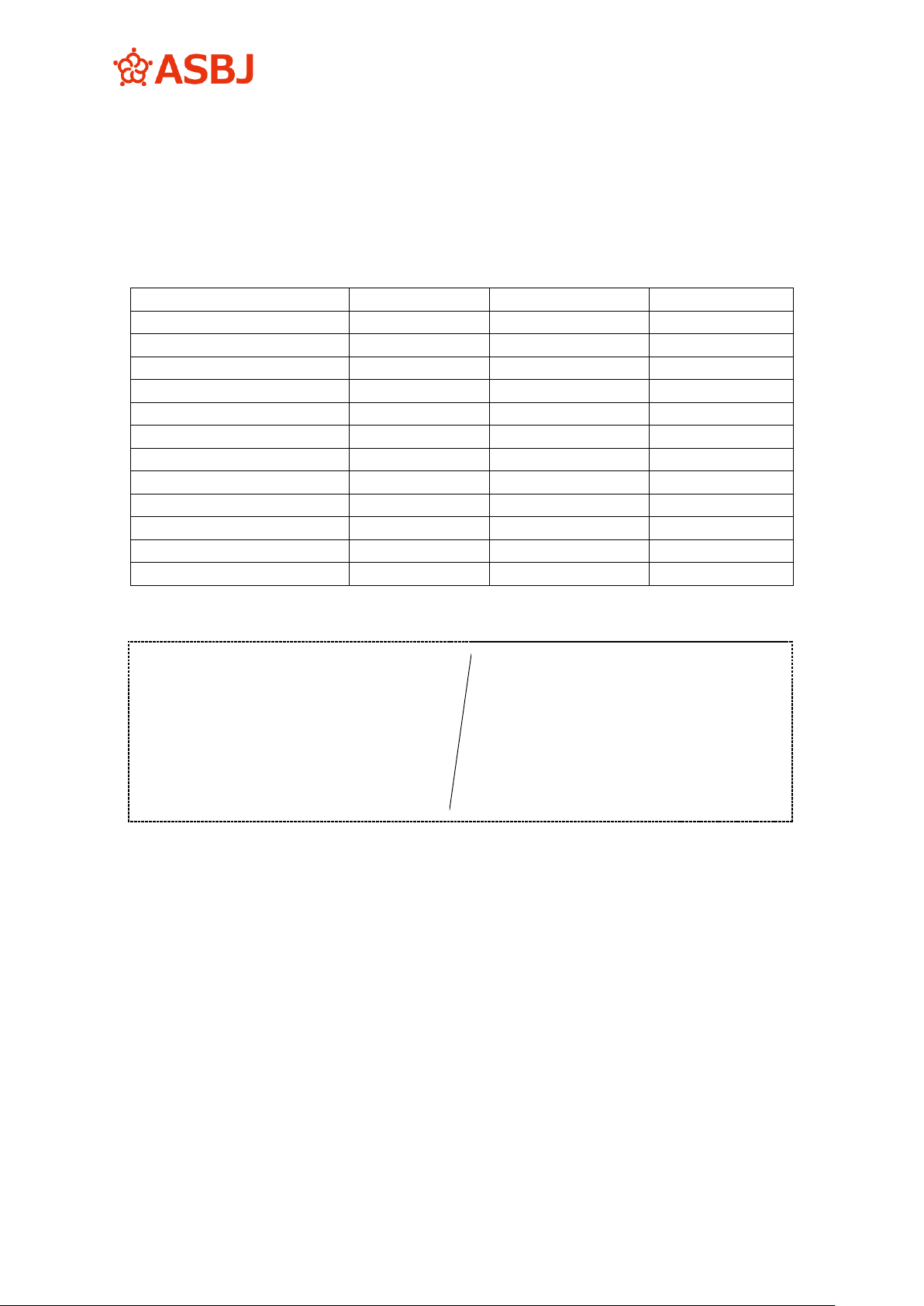

(単位:千円)

回収日

期首元本

回収合計

元本分

利息分

期末元本

X1.9.30

48,000

6,000

3,947

2,053

44,053

X2.3.31

44,053

6,000

4,116

1,884

39,937

X2.9.30

39,937

6,000

4,291

1,709

35,646

X3.3.31

35,646

6,000

4,475

1,525

31,171

X3.9.30

31,171

6,000

4,667

1,333

26,504

X4.3.31

26,504

6,000

4,866

1,134

21,638

X4.9.30

21,638

6,000

5,074

926

16,564

X5.3.31

16,564

6,000

5,292

708

11,272

X5.9.30

11,272

6,000

5,518

482

5,754

X6.3.31

5,754

6,000

5,754

246

-

合 計

-

60,000

48,000

12,000

-

ア.X1年4月1日(リース取引開始日)

リース投資資産

48,000

買掛金

48,000

* リース投資資産は、リース物件の購入価額で計上する。

イ.リース料回収日の仕訳(X1年9月30日及びX2年3月31日の仕訳合計)

現金預金

12,000

売上高

12,000

売上原価*

8,063

リース投資資産

8,063

* 受取リース料12,000千円(毎回6,000千円)から利息相当額3,937千円(2,053千

円+1,884千円)を差し引いた額をリース物件の売上原価として処理する。

- 13 -

③ 連結財務諸表作成上の修正仕訳

連結財務諸表作成上のX2年3月31日連結精算表及び修正仕訳は、以下のとお

りとなる。

ア.連結精算表

親子合算

相殺消去

連 結

貸借対照表

リース投資資産

39,937

(39,937)

-

リース資産(機械装置)

60,000

(12,000)

48,000

減価償却累計額

(12,000)

2,400

(9,600)

差 引

48,000

(9,600)

38,400

リース債務

(48,000)

48,000

-

損益計算書

売上高

(12,000)

12,000

-

売上原価

8,063

(8,063)

-

減価償却費

12,000

(2,400)

9,600

イ.修正仕訳

機械装置

48,000

リース資産

48,000

減価償却累計額(リース資産)

12,000

減価償却累計額(機械装置)

12,000

リース債務

48,000

リース投資資産

39,937

売上高

12,000

リース資産

12,000

売上原価

8,063

減価償却累計額(機械装置)

2,400

減価償却費

2,400

個別財務諸表上は、親会社はリース資産を60,000千円(利息相当額が含まれたリ

ース料総額)で計上し、毎期12,000千円の減価償却費が計上されるが、連結財務諸

表上は、貸手の購入価額である 48,000千円で有形固定資産(機械装置)が計上され、

毎期9,600千円(48,000千円/5年)の減価償却費が計上されることとなる。

- 14 -

設例4 貸手の製作価額又は現金購入価額と借手に対する現金販売価額に差がある

場合(貸手の会計処理)

<前提条件>

(1) 貸手(子会社)、借手(第三者)ともに、所有権移転外ファイナンス・リ

ース取引に該当する。

(2) 親会社のリース物件の製作価額 40,000千円

(親会社は製造業を営んでいる。)

(3) 親会社の子会社に対する販売価額 48,000千円

(貸手(子会社)の借手(第三者)に対する現金販売価額はこ れと等しい

ものとする。)

(4) 貸手(子会社)の借手(第三者)に対する解約不能のリース期間 5年

(5) 第三者に対するリース料 月額1,000千円、支払は1年ごと、

リース料総額 60,000千円

(6) リース物件の経済的耐用年数 8年

(7) 貸手の見積残存価額はゼロとする。

(8) 親会社の子会社に対する販売日及び子会社の第三者に対するリース取引開

始日は、X1年4月1日とする。

(9) 決算日 3月31日

(10)子 会 社 ( 貸 手 ) は 、 リ ー ス 料 受 取 時 に 売 上 高 と 売 上 原 価 を 計 上 す る 方 法

(リース適用指針第51項(2))によって会計処理を行っている。

① 親会社の個別財務諸表上の会計処理

X1年4月1日(子会社に対する販売日)

現金預金

48,000

売上高

48,000

売上原価

40,000

製 品

40,000

(注)親会社の個別財務諸表上、製品の販売益が8,000千円計上される。

② 子会社(貸手)の個別財務諸表上の会計処理(X1年4月1日からX2年3月31

日)

リース投資資産の回収スケジュールは、以下のとおりとなる(リース適用指針

[設例8])。

- 15 -

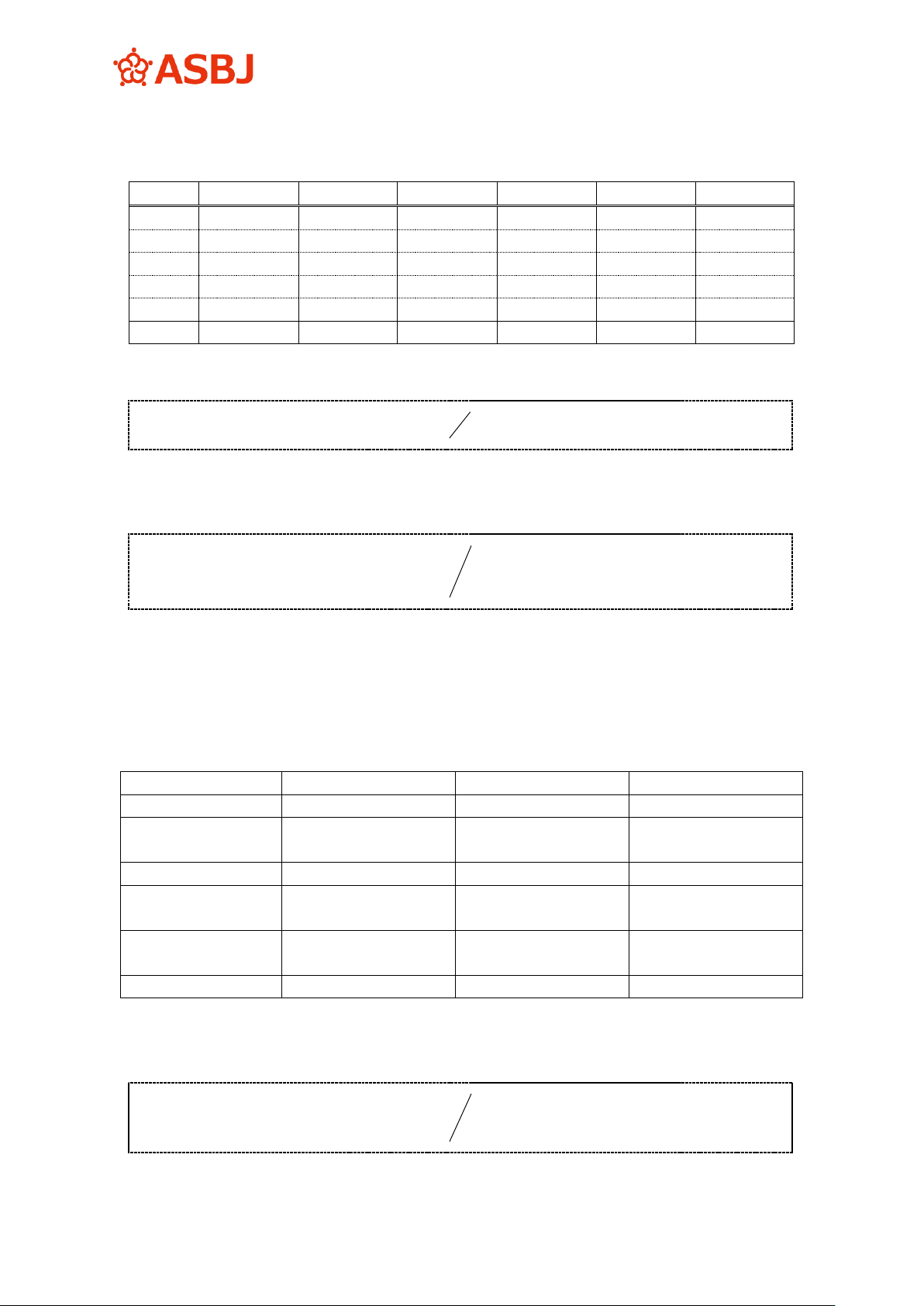

(単位:千円)

回 数

回収日

期首元本

回収額

元本分

利息分

期末元本

1

X2.3.31

48,000

12,000

8,193

3,807

39,807

2

X3.3.31

39,807

12,000

8,843

3,157

30,964

3

X4.3.31

30,964

12,000

9,544

2,456

21,420

4

X5.3.31

21,420

12,000

10,301

1,699

11,119

5

X6.3.31

11,119

12,000

11,119

881

-

合 計

-

60,000

48,000

12,000

-

ア.X1年4月1日(リース取引開始日)

リース投資資産*

48,000

現金預金

48,000

* リース投資資産は、親会社からのリース物件の購入価額で計上する。

イ.リース料回収日の仕訳(X2年3月31日の仕訳)

現金預金

12,000

売上高

12,000

売上原価*

8,193

リース投資資産

8,193

* 受取リース料12,000千円-利息相当額3,807千円=8,193千円

③ 連結財務諸表作成上の修正仕訳

連結財務諸表作成上の連結精算表及び修正仕訳は、以下のとおりとなる。

ア.連結精算表

親子合算

相殺消去

連 結

貸借対照表

リース投資資産

48,000

(8,193)

-

39,807

損益計算書

売上高

(48,000)

(12,000)

12,000

(48,000)

売上原価

40,000

8,193

(8,193)

40,000

受取利息

-

(3,807)

(3,807)

イ.修正仕訳

(ア) 連結上の販売益を販売基準で計上する場合

売上高

12,000

売上原価

8,193

受取利息

3,807

- 16 -

通常、親会社の子会社に対する売上高(48,000千円)及び販売益(8,000千円)

は内部消去されるが、子会社が第三者にリースすることにより、外部取引とし

て実現するため、当該内部消去は不要となる(本設例では、親会社は製造業で

あるため、親会社の子会社への販売時=リース取引開始日に、物件の売却額相

当の売上高が計上されることとしている。)。

一方、子会社はリースの貸手として、個別財務諸表上、第三者からの入金の

都度売上を計上するが、連結財務諸表では、代金の回収に伴う受取利息のみが

計上され、子会社で計上される売上は消去される。

(イ) 連結上の販売益を割賦基準で計上する場合

販売益

8,000

繰延販売利益

8,000

繰延販売利益

1,600

販売益

1,600

売上高

12,000

売上原価

8,193

受取利益

3,807

(ア)と同様に、子会社が第三者にリースすることにより、親会社の子会社への

売上は外部取引として実現するが、販売益(8,000千円)については割賦基準で

計上されるため繰延販売利益として繰り延べられ、リース代金回収の都度、収

益に振り替える(適用指針第56項また書き)。

子会社で計上される売上高の消去については、(ア)と同様である。

以 上