企業会計基準委員会

移管指針第 8 号

2024 年 7 月

研究開発費及びソフトウェアの会計処理に関

する実務指針

- i -

移管指針第8号

研究開発費及びソフトウェアの会計処理に関する実務指針

平成11年3月31日

改正 平成23年3月29日

改正 平成26年 11月 28日

日本公認会計士協会

最終改正 2024年 7 月 1 日

企業会計基準委員会

本移管指針は、2024年11月1日までに公表された次の会計基準等による修正が反映され

ている。

・ 「2024 年年次改善プロジェクトによる企業会計基準等の修正について」(2024 年

11 月 1 日公表)

目 次

項

Ⅰ 研究開発費及びソフトウェアの会計処理に関する実務指針

はじめに 1-1-2

研究・開発の範囲 2

研究開発費の会計処理及び表示等 3-4

特定の研究開発目的の機械装置等の会計処理 5

ソフトウェアの会計処理及び表示等 6-22

ソフトウェアの概念・範囲 6-7

市場販売目的のソフトウェアの取扱い 8-10

資産計上することとなる自社利用のソフトウェアの取扱い 11-13

ソフトウェアの導入費用の取扱い 14-16

機器組込みソフトウェアの取扱い 17

ソフトウェアの減価償却の方法 18-22

適 用 23-23-4

Ⅱ 結論の背景

研究・開発の範囲 26-27

研究・開発に含まれるか否かの判断及び含まれない典型例 26

繰延処理される開発費の範囲 27

特定の研究開発目的の機械装置等の会計処理 28

- ii -

ソフトウェアの会計処理及び表示等 29-46

ソフトウェアの概念・範囲 29-31

市場販売目的のソフトウェアの取扱い 32-35

資産計上することとなる自社利用のソフトウェアの取扱い 36-37

ソフトウェアの導入費用の取扱い 38-40

機器組込みソフトウェアの取扱い 41

ソフトウェアの減価償却の方法 42-46

Ⅲ 設例による解説

設例1 市場販売目的のソフトウェアの減価償却の方法(その1)

販売開始時における見込みどおりに各年度の販売収益が計上された場合

設例2 市場販売目的のソフトウェアの減価償却の方法(その2)

残存有効期間に基づく均等配分額の制限を受ける場合

設例3 市場販売目的のソフトウェアの減価償却の方法(その3)

見込販売数量(又は見込販売収益)を変更した場合

設例5 市場販売目的のソフトウェアの減価償却の方法(その5)

各年度末の未償却残高が翌期以降の見込販売収益を上回ることとなった場合

設例6 自社利用のソフトウェアの減価償却の方法

- 1 -

Ⅰ 研究開発費及びソフトウェアの会計処理に関する実務指針

はじめに

1.企業会計審議会は、平成10年3月13日に「研究開発費等に係る会計基準の設定に関する

意見書」(以下「意見書」という。)を公表し、企業の経営方針や将来の収益予測に関す

る重要な情報と位置付けられている研究開発費及びソフトウェアの制作費に係る会計処理

を明確にするために「研究開発費等に係る会計基準」を設定した。

また、これを受けて、平成10年11月24日付けで「財務諸表等の用語、様式及び作成方法

に関する規則」(以下「財務諸表等規則」という。)が改正され、関連する表示等の内容

が明らかにされた。

平成11年公表の本報告は、これらを踏まえ、研究開発費及びソフトウェアの会計処理等

についての具体的な取扱いを明らかにすることにより、実務上の指針を提供することを目

的として取りまとめたものである。

1-2.平成23年改正の本報告は、企業会計基準委員会から平成21年12月に公表された企業会計

基準第24号「会計上の変更及び誤謬の訂正に関する会計基準」及び企業会計基準適用指針

第24号「会計上の変更及び誤謬の訂正に関する会計基準の適用指針」に対応するための改

正を行った。

研究・開発の範囲

2.「研究開発費等に係る会計基準」では、研究とは、「新しい知識の発見を目的とした計

画的な調査及び探究」であり、開発とは、「新しい製品・サービス・生産方法(以下、

「製品等」という。)についての計画若しくは設計又は既存の製品等を著しく改良するた

めの計画若しくは設計として、研究の成果その他の知識を具体化すること」とされている

が、これら研究・開発の典型例としては以下のものを挙げることができる。

① 従来にはない製品、サービスに関する発想を導き出すための調査・探究

② 新しい知識の調査・探究の結果を受け、製品化、業務化等を行うための活動

③ 従来の製品に比較して著しい違いを作り出す製造方法の具体化

④ 従来と異なる原材料の使用方法又は部品の製造方法の具体化

⑤ 既存の製品、部品に係る従来と異なる使用方法の具体化

⑥ 工具、治具、金型等について、従来と異なる使用方法の具体化

⑦ 新製品の試作品の設計・製作及び実験

⑧ 商業生産化するために行うパイロットプラントの設計、建設等の計画

⑨ 取得した特許を基にして販売可能な製品を製造するための技術的活動

- 2 -

研究開発費の会計処理及び表示等

3.研究開発費は全て発生時に費用として処理しなければならない。したがって、例えば、

外部に研究開発を委託した場合は、研究開発の内容について検収を行い、利用可能になっ

た時点で費用として処理すべきであり、契約金等は前渡金として処理しなければならない。

4.研究開発費は、新製品の計画・設計、既存製品の著しい改良等のために発生する費用で

あり、一般的には原価性がないと考えられるため、通常、一般管理費として計上する。た

だし、製造現場において研究開発活動が行われ、かつ、当該研究開発に要した費用を一括

して製造現場で発生する原価に含めて計上しているような場合があることから、研究開発

費を当期製造費用に算入することが認められている。

この場合、当期製造費用に算入するに当たっては、研究開発費としての内容を十分に検

討してその範囲を明確にすることとし、製造現場で発生していても製造原価に含めること

が不合理であると認められる研究開発費については、当期製造費用に算入してはならない

こととなる。

特に、研究開発費を当期製造費用として処理し、当該製造費用の大部分が期末仕掛品等

として資産計上されることとなる場合には、従来の繰延資産等として資産計上する処理と

結果的に変わらないこととなるため、妥当な会計処理とは認められないことに留意する必

要がある。具体的には、ソフトウェア制作費のうち研究開発に係る部分について、当期製

造費用として処理し、結果的にその大部分が資産計上されることとなる場合が該当する。

研究開発費の開示に当たっては、当期に発生した研究開発費として、一般管理費及び当

期製造費用に計上した額を総額で注記する。

なお、研究開発費は、当期製造費用として処理したものを除き、一般管理費として当該

科目名を付して記載する。

特定の研究開発目的の機械装置等の会計処理

5.特定の研究開発目的にのみ使用され、他の目的に使用できない機械装置や特許権等を取

得した場合の原価は、取得時の研究開発費として処理する。ここでいう「特定の研究開発

目的にのみ使用され、他の目的に使用できない」とは、特定の研究開発プロジェクトの目

的のみに使用され、他の研究開発プロジェクトには使用することが機能的・物理的にでき

ないことをいう。

ソフトウェアの会計処理及び表示等

ソフトウェアの概念・範囲

6.本報告におけるソフトウェアとは、コンピュータ・ソフトウェアをいい、その範囲は次

のとおりとする。

① コンピュータに一定の仕事を行わせるためのプログラム

② システム仕様書、フローチャート等の関連文書

- 3 -

7.コンテンツは、ソフトウェアとは別個のものとして取り扱い、本報告におけるソフト

ウェアには含めない。

ただし、ソフトウェアとコンテンツが経済的・機能的に一体不可分と認められるような

場合には、両者を一体として取り扱うことができる。

市場販売目的のソフトウェアの取扱い

(研究開発の終了時点)

8.市場販売目的のソフトウェアの制作に係る研究開発の終了時点は、製品番号を付すこと

等により販売の意思が明らかにされた製品マスター、すなわち「最初に製品化された製品

マスター」の完成時点である。この時点までの制作活動は研究開発と考えられるため、こ

こまでに発生した費用は研究開発費として処理する。

「最初に製品化された製品マスター」の完成時点は、具体的には次の2点によって判断

する。

① 製品性を判断できる程度のプロトタイプが完成していること

② プロトタイプを制作しない場合は、製品として販売するための重要な機能が完成して

おり、かつ重要な不具合を解消していること

(製品マスター完成後の制作費に係る処理)

9.製品マスター又は購入したソフトウェアの機能の改良・強化を行う制作活動のための費

用は、原則として資産に計上する。ただし、著しい改良と認められる場合は、著しい改良

が終了するまでは第8項の研究開発の終了時点に達していないこととなるため、研究開発

費として処理する。

(製品マスターの制作原価)

10.製品マスターについては、適正な原価計算によってその取得原価を算定する。製品マス

ターの制作原価は、制作仕掛品についてはソフトウェア仮勘定などの勘定科目により、ま

た、完成品についてはソフトウェアなどの勘定科目によって、いずれも無形固定資産とし

て計上する。なお、無形固定資産としての表示に当たっては製品マスターの制作仕掛品と

完成品を区分することなく一括してソフトウェアその他当該資産を示す名称を付した科目

で掲げることとするが、制作仕掛品に重要性がある場合にはこれを区分して表示すること

が望ましい。

資産計上することとなる自社利用のソフトウェアの取扱い

11.自社利用のソフトウェアの資産計上の検討に際しては、そのソフトウェアの利用により

将来の収益獲得又は費用削減が確実であることが認められるという要件が満たされている

か否かを判断する必要がある。その結果、将来の収益獲得又は費用削減が確実と認められ

- 4 -

る場合は無形固定資産に計上し、確実であると認められない場合又は確実であるかどうか

不明な場合には、費用処理する。

ソフトウェアが資産計上される場合の一般的な例を示すと以下のとおりである。

① 通信ソフトウェア又は第三者への業務処理サービスの提供に用いるソフトウェア等を

利用することにより、会社(ソフトウェアを利用した情報処理サービスの提供者)が、

契約に基づいて情報等の提供を行い、受益者からその対価を得ることとなる場合

② 自社で利用するためにソフトウェアを制作し、当初意図した使途に継続して利用する

ことにより、当該ソフトウェアを利用する前と比較して会社(ソフトウェアの利用者)

の業務を効率的又は効果的に遂行することができると明確に認められる場合

例えば、当該ソフトウェアを利用することにより、利用する前と比べ間接人員の削減

による人件費の削減効果が確実に見込まれる場合、複数業務を統合するシステムを採用

することにより入力業務等の効率化が図れる場合、従来なかったデータベース・ネット

ワークを構築することにより今後の業務を効率的又は効果的に行える場合等が考えられ、

ソフトウェア制作の意思決定の段階から制作の意図・効果が明確になっている場合であ

る。

③ 市場で販売しているソフトウェアを購入し、かつ、予定した使途に継続して利用する

ことによって、会社(ソフトウェアの利用者)の業務を効率的又は効果的に遂行するこ

とができると認められる場合

12.自社利用のソフトウェアに係る資産計上の開始時点は、将来の収益獲得又は費用削減が

確実であると認められる状況になった時点であり、そのことを立証できる証憑に基づいて

決定する。そのような証憑としては、例えば、ソフトウェアの制作予算が承認された社内

稟議書、ソフトウェアの制作原価を集計するための制作番号を記入した管理台帳等が考え

られる。

13.自社利用のソフトウェアに係る資産計上の終了時点は、実質的にソフトウェアの制作作

業が完了したと認められる状況になった時点であり、そのことを立証できる証憑に基づい

て決定する。そのような証憑としては、例えば、ソフトウェア作業完了報告書、最終テス

ト報告書等が考えられる。

ソフトウェアの導入費用の取扱い

(購入ソフトウェアの設定等に係る費用の会計処理)

14.外部から購入したソフトウェアについて、そのソフトウェアの導入に当たって必要とさ

れる設定作業及び自社の仕様に合わせるために行う付随的な修正作業等の費用は、購入ソ

フトウェアを取得するための費用として当該ソフトウェアの取得価額に含める。

ただし、これらの費用について重要性が乏しい場合には、費用処理することができる。

- 5 -

(ソフトウェアを大幅に変更して自社仕様にするための費用の会計処理)

15.自社で過去に制作したソフトウェア又は市場で販売されているパッケージソフトウェア

の仕様を大幅に変更して、自社のニーズに合わせた新しいソフトウェアを制作するための

費用は、それによる将来の収益獲得又は費用削減が確実であると認められる場合を除き、

研究開発目的のための費用と考えられるため、購入ソフトウェアの価額も含めて費用処理

する。将来の収益獲得又は費用削減が確実であると認められる場合には、購入ソフトウェ

アの価額を含めて当該費用を無形固定資産として計上する。

(その他の導入費用の会計処理)

16.ソフトウェアを利用するために必要なその他の導入費用については、次のとおり処理す

る。

(1) データをコンバートするための費用

新しいシステムでデータを利用するために旧システムのデータをコンバートするため

の費用については、発生した事業年度の費用とする。

(2) トレーニングのための費用

ソフトウェアの操作をトレーニングするための費用は、発生した事業年度の費用とす

る。

機器組込みソフトウェアの取扱い

(購入者の会計処理(自社利用))

17.有機的一体として機能する機器組込みソフトウェア(機械、器具備品等に組み込まれて

いるソフトウェア)は独立した科目として区分するのではなく、当該機械等の取得原価に

算入し、「機械及び装置」等の科目を用いて処理する。

ソフトウェアの減価償却の方法

(市場販売目的のソフトウェアの減価償却の方法[設例1及び設例2参照])

18.市場販売目的のソフトウェアに関しては、ソフトウェアの性格に応じて最も合理的と考

えられる減価償却の方法を採用すべきである。合理的な償却方法としては、見込販売数量

に基づく方法のほか、見込販売収益に基づく償却方法も認められる。

ただし、毎期の減価償却額は、残存有効期間に基づく均等配分額を下回ってはならない。

したがって、毎期の減価償却額は、見込販売数量(又は見込販売収益)に基づく償却額と

残存有効期間に基づく均等配分額とを比較し、いずれか大きい額を計上することになる。

この場合、当初における販売可能な有効期間の見積りは、原則として3年以内の年数と

し、3年を超える年数とするときには、合理的な根拠に基づくことが必要である。

- 6 -

(見込販売数量(又は見込販売収益)の見直しの結果、見込販売数量(又は見込販売収益)

を変更した場合の減価償却の方法[設例3参照])

19.無形固定資産として計上したソフトウェアの取得原価を見込販売数量(又は見込販売収

益)に基づき減価償却を実施する場合、適宜行われる見込販売数量(又は見込販売収益)

の見直しの結果、販売開始時の総見込販売数量(又は総見込販売収益)を変更することが

ある。

例えば、新たに入手可能となった情報に基づいて当第2四半期会計期間末において見込

販売数量(又は見込販売収益)を変更した場合には、以下の計算式により当第2四半期累

計期間及び当第3四半期以降の減価償却額を算定する。

当第2四半期累計期間

の減価償却額

=

当期首における

未償却残高

×

当第2四半期累計期間の実績販売数量

(又は実績販売収益)

当期首における変更前の見込販売数量

(又は見込販売収益)

当第3四半期以降

の減価償却額

=

当第3四半期の

期首における未

償却残高

×

当第3四半期以降の実績販売数量

(又は実績販売収益)

当第3四半期の期首における変更後の

見込販売数量(又は見込販売収益)

なお、見込販売数量(又は見込販売収益)の変更について、過去に見積もった見込販売

数量(又は見込販売収益)がその時点での合理的な見積りに基づくものでなく、これを事

後的に合理的な見積りに基づいたものに変更する場合には、会計上の見積りの変更ではな

く過去の誤謬の訂正に該当することに留意する。

(各事業年度末の未償却残高が翌期以降の見込販売収益を上回ることとなった場合の当該超

過額の費用又は損失の処理方法[設例5参照])

20.販売期間の経過に伴い、減価償却を実施した後の未償却残高が翌期以降の見込販売収益

の額を上回った場合、当該超過額は一時の費用又は損失として処理する。

(自社利用のソフトウェアの減価償却の方法[設例6参照])

21.自社利用のソフトウェアについては、その利用の実態に応じて最も合理的と考えられる

減価償却の方法を採用すべきであるが、一般的には、定額法による償却が合理的である。

償却の基礎となる耐用年数としては、当該ソフトウェアの利用可能期間によるべきであ

るが、原則として5年以内の年数とし、5年を超える年数とするときには、合理的な根拠

に基づくことが必要である。

利用可能期間については、適宜見直しを行う。利用可能期間の見直しの結果、例えば、

新たに入手可能となった情報に基づいて当事業年度末において耐用年数を変更した場合に

は、以下の計算式により当事業年度及び翌事業年度の減価償却額を算定する。

- 7 -

当事業年度の減価償却額

=

当期首におけ

る未償却残高

×

当事業年度の期間

当期首における変更前の残存耐用年数

翌事業年度の減価償却額

=

翌期首におけ

る未償却残高

×

翌事業年度の期間

翌期首における変更後の残存耐用年数

なお、耐用年数の変更について、過去に定めた耐用年数がその時点での合理的な見積り

に基づくものでなく、これを事後的に合理的な見積りに基づいたものに変更する場合には、

会計上の見積りの変更ではなく過去の誤謬の訂正に該当することに留意する。

(財務諸表における減価償却の方法に関する開示)

22.ソフトウェアの減価償却の方法に関し、重要な会計方針として開示すべき項目及び記載

上の留意点は以下のとおりである。

(1) 開示すべき項目

① 市場販売目的のソフトウェアの減価償却方法に関する開示

ア.市場販売目的のソフトウェアに関して採用した減価償却の方法

イ.見込有効期間(年数)

② 自社利用のソフトウェアの減価償却方法に関する開示

ア.自社利用のソフトウェアに関して採用した減価償却の方法

イ.見込利用可能期間(年数)

(2) 記載上の留意点

ソフトウェアの減価償却方法の変更は、会計方針の変更に該当する。

また、見込有効期間及び見込利用可能期間の変更は、会計上の見積りの変更に該当す

る。

適 用

23.本報告は、平成11年4月1日以後開始する事業年度から適用する。

23-2.「会計制度委員会報告第12号「研究開発費及びソフトウェアの会計処理に関する実務

指針」の改正について」(平成23年3月29日)は、平成23年4月1日以後開始する事業年

度の期首以後に行われる会計上の変更及び過去の誤謬の訂正から適用する。なお、適用初

年度より前の事業年度に行われている会計上の変更及び過去の誤謬の訂正については遡及

処理しない。

23-3.「会計制度委員会報告第12号「研究開発費及びソフトウェアの会計処理に関する実務

指針」の改正について」(平成26年11月28日)は、平成26年11月28日から適用する。

23-4.移管指針第8号「研究開発費及びソフトウェアの会計処理に関する実務指針」は、公

表日以後適用する。

- 8 -

経過措置

24.削 除

25.削 除

- 9 -

Ⅱ 結論の背景

研究・開発の範囲

研究・開発に含まれるか否かの判断及び含まれない典型例

26.研究・開発の範囲については、活動の内容が実質的に研究・開発活動であるか否かによ

り判断すべきと考えられる。その範囲は、従来製造又は提供していた業務にはない、全く

新たなものを生み出すための調査・探究活動や現在製造している製品又は提供している業

務についての著しい改良を含んでいる。したがって、現在製造している製品や業務を前提

とした場合に、著しいと判断できない改良・改善などを行う活動は、ここでいう研究・開

発には該当しない。

なお、研究・開発に含まれない典型例としては、以下のものを挙げることができる。

① 製品を量産化するための試作

② 品質管理活動や完成品の製品検査に関する活動

③ 仕損品の手直し、再加工など

④ 製品の品質改良、製造工程における改善活動

⑤ 既存製品の不具合などの修正に係る設計変更及び仕様変更

⑥ 客先の要望等による設計変更や仕様変更

⑦ 通常の製造工程の維持活動

⑧ 機械設備の移転や製造ラインの変更

⑨ 特許権や実用新案権の出願などの費用

⑩ 外国などからの技術導入により製品を製造することに関する活動

繰延処理される開発費の範囲

27.意見書では、研究開発費は全て発生時に費用として処理しなければならないと規定され

ている。これに対し、財務諸表等規則第36条には、繰延処理できる繰延資産の範囲として

開発費の科目名が掲げられている。これは、従来用いられていた「開発費」の用語は、新

技術の採用、新経営組織の採用、資源の開発及び市場の開拓までをも包含する広範な内容

を有しており、意見書による「開発」の定義の範囲に含まれない費用が発生することが想

定されるため、それらの費用を繰延資産として計上する場合の計上区分を明示したもので

ある。

特定の研究開発目的の機械装置等の会計処理

28.「研究開発費等に係る会計基準」注解(注1)の「特定の研究開発目的にのみ使用され、

他の目的に使用できない」とは、特定の研究開発プロジェクトの目的のみに使用され、他

の研究開発プロジェクトに使用することが機能的・物理的にできないことを意味している。

- 10 -

例えば、特定の研究専用の測定機や試験設備などで、研究開発の所期の目的を達成した

後には他の用途に転用することができず、廃棄してしまうようなものをいう。したがって、

会社が特定のプロジェクトのみに使用するという予定で取得した場合であっても、目的を

達成した後に他の研究プロジェクトや営業の目的で利用することが可能なものはこの対象

とはならない。

なお、ここでいう特定の研究開発プロジェクトとは、会社内において予算・人事等の管

理を行う単位で判断することが適当と考えられる。

ソフトウェアの会計処理及び表示等

ソフトウェアの概念・範囲

(ソフトウェアとコンテンツの定義)

29.ソフトウェアがコンピュータに一定の仕事を行わせるプログラム等であるのに対し、コ

ンテンツはその処理対象となる情報の内容である。コンテンツの例としては、データベー

スソフトウェアが処理対象とするデータや、映像・音楽ソフトウェアが処理対象とする画

像・音楽データ等を掲げることができる。ソフトウェアとコンテンツとは別個の経済価値

を持つものであることから、本報告ではコンテンツはソフトウェアに含めないこととした。

また、ゲームソフトは、一般的にソフトウェアとコンテンツが高度に組み合わされて制

作されるという特徴を有している。

(制作者の会計処理)

30.制作者においては、コンテンツとソフトウェアは別個の経済価値として把握可能であり、

両者は別個のものとして原価計算上も区分することになる。しかし、両者が一体不可分な

ものとして明確に区分できない場合(例えば、一方の価値の消滅が、他方の価値の消滅に

直接結び付く場合)には、その主要な性格がソフトウェアかコンテンツかを判断してどち

らかにみなして会計処理する。

(購入者の会計処理)

31.購入者においては、ソフトウェアとコンテンツを明確に線引きをすることは概念的には

可能であっても、実際の適用においては混乱を招くことが予想されるため、実務上は一体

処理を認め、その主要な性格に応じてソフトウェアかコンテンツとして処理することが考

えられる。しかし、ソフトウェアとコンテンツの経済価値を明確に区分できる場合には両

者を区分して会計処理することを妨げるものではない。

市場販売目的のソフトウェアの取扱い

(研究開発の終了時点)

32.意見書では、市場販売目的のソフトウェアに関する研究開発の終了時点について、「製

- 11 -

品番号を付すこと等により販売の意思が明らかにされた製品マスター、すなわち「最初に

製品化された製品マスター」が完成」した時点とされており、この時点までに発生した費

用は研究開発費に該当することとされている。

研究開発の終了時点を判断するに当たっては、①製品マスターについて販売の意思が明

らかにされること、②最初に製品化された製品マスターが完成すること、の二つの要件が

満たされなければならない。

販売の意思が明らかにされる時点とは、製品マスターの完成の前後にかかわらず、当該

製品を市場で販売することを意思決定した時点が考えられる。例えば、製品番号を付す、

又はカタログに載せるなどの方法で、市場で販売する意思が明確に確認できるようになっ

た時点などが典型的な例である。

また「最初に製品化された製品マスター」の完成とは、機能評価版についてバグ取りや

一部機能変更が終了した段階の製品マスターの完成と考えられる。これは製品としての完

成版ではないものの、当該ソフトウェアが特徴としている重要な機能が盛り込まれている

ことが必要である。

これを具体的に説明すると、制作過程においてプロトタイプを制作するような方式を採

用している場合には、製品が市場で受け入れられるかどうか、他社製品との競争力を有し

ているかどうかなどの検討を行うことができる程度のプロトタイプが完成していることが

求められる。

ここでいうプロトタイプとは、機能評価版のソフトウェアで重要なバグ取りを終えてい

る状態のものを想定している。このプロトタイプを評価することによって、最終的な市場

販売の時期・価格等に関する意思決定が行われることとなる。また、新しい技術が利用さ

れる場合には、その技術が製品において利用可能であることがプロトタイプによって確認

されていることが求められる。

また、プロトタイプの制作を行わずに製品マスターを制作する場合には、少なくとも製

品として販売するための重要な機能が完成しており、かつ、重要な不具合を解消している

ことが必要になる。

例えば、①入力画面や出力帳票などが完全なものではない、②操作性に関してはまだ改

良の余地がある、又は③処理速度の面で改善の余地が残されている、といった状態でも、

問題を解消するための方法が明確になっており、それが製品の完成に当たって重要なもの

ではないことが確認されていれば、資産計上の要件を満たしているものと考えられる。

なお、海外の製品を日本語版に加工して販売する場合には、日本語版に加工するに当

たって重要な技術上の問題点がないことが確認されていれば、既に研究開発の段階は終了

していると判断して差し支えないものと考えられる。

- 12 -

(著しい改良)

33.製品マスター又は購入したソフトウェアの機能の改良・強化を行うための費用は、原則

として資産に計上するが、当該改良が著しい改良と認められる場合は研究開発費として処

理する。

ここでいう著しい改良とは、研究及び開発の要素を含む大幅な改良を指しており、完成

に向けて相当程度以上の技術的な困難が伴うものである。

具体的な例として、機能の改良・強化を行うために主要なプログラムの過半部分を再制

作する場合、ソフトウェアが動作する環境(オペレーションシステム、言語、プラット

フォームなど)を変更・追加するために大幅な修正が必要になる場合などが挙げられる。

(製品マスター完成後の制作費に係る処理)

34.「研究開発費等に係る会計基準」においては、製品マスターの制作費のうち、研究及び

開発のために費消した原価は研究開発費として、また、製品マスターの機能維持に要した

費用は発生時の費用として処理することとし、これら以外の原価は製品マスターの取得原

価として計上することとしている。

したがって、研究開発の終了時点以降に発生する制作費については、次のとおり取り扱

うこととなる。

(1) 製品マスターの機能の著しい改良に要した費用

従来の製品マスターとは別個の新しいマスターの制作のためのコストとみなされるよ

うな費用は、研究開発費として処理する。

(2) ソフトウェアの機能維持に要した費用

バグ取り、ウィルス防止等の修繕・維持・保全のための費用は、発生時の費用として

処理する。

(3) 製品マスターの機能の改良(著しいものを除く。)及び強化に要した費用

ソフトウェアの操作性の向上等のための費用は、製品マスターの取得原価として処理

する。

(4) 製品としてのソフトウェアの制作原価

以下のような制作費は、ソフトウェアの製造原価として処理する。

・ ソフトウェアの保存媒体のコスト

・ 製品マスターの複写に必要なコンピュータ利用等の経費

・ 利用マニュアル又は使用説明書等の制作のための外注費

・ 販売用とするための製品表示や包装に係るコスト

・ 制作に携わった従業員の人件費など

- 13 -

(製品マスターの制作原価)

35.意見書においては、製品マスターは、①製品マスター自体が販売の対象物ではないこと、

②機械装置等と同様にこれを利用(複写)して製品を作成すること、③法的権利(著作

権)を有していること、及び④適正な原価計算により取得原価を明確化できることから、

当該取得原価を無形固定資産として計上することとされている。

製品マスターの完成品を無形固定資産として計上する(仕掛品についても同様)ことに

伴い、製品マスターの制作原価及び製品マスターの償却費についての製造原価の計算にお

ける取扱いについては、以下の方法が考えられる。

(1) 製品マスターの制作原価を製造原価に含めることなく直接的に無形固定資産として計

上し、製品マスターの償却費を製造原価の経費として計上する。

(2) 製品マスターの制作原価を製造原価に含め、製品マスターの制作仕掛品及び完成品を

無形固定資産へ振り替えることにより製造原価から控除する。また、製品マスターの償

却費は製造原価の経費として計上する。

(3) 製品マスターの制作原価を製造原価に含め、製品マスターの制作仕掛品及び完成品を

無形固定資産へ振り替えることにより製造原価から控除する。また、製品マスターの償

却費は売上原価に直接算入する。

これらの方法のうち、(1)の方法は、製品マスターの制作そのものに係るコストが当期

製造費用に含まれないため、当期のソフトウェア制作活動(研究開発活動を除く。)が製

造原価の計算に反映されない面がある。また、(2)の方法は、製品マスターの制作原価と

完成品としての製品マスターの償却費がともに製造原価の当期製造費用に含まれ、同一の

製品マスターに係る制作原価が二重に計上される点において不適切である。

このように考えると、ソフトウェアの制作活動が製造原価の計算に適切に反映されると

いう観点からは、(3)の方法によることが望ましいといえる。

(3)の方法による場合の具体的な処理は、次のとおりとなる。

① 製品マスターの制作原価は製造原価として計上し、当期製造費用から制作仕掛品と

完成品を無形固定資産に振り替える。

② 製品マスターの償却は販売したソフトウェアに対応する償却額とし、ソフトウェア

の売上原価に計上する。

③ 製品としてのソフトウェアで販売されなかったもの及び複写等制作途上のものにつ

いては、棚卸資産の仕掛品として計上する(製品マスターの償却費は配分されるべき

原価が確定しないため当該仕掛品の原価には含めない。)。

資産計上することとなる自社利用のソフトウェアの取扱い

36.将来の収益獲得又は費用削減が確実であると認められる具体的な態様は様々であると考

えられ、自社利用のソフトウェアの資産計上要件を包括的に掲げることは困難との考えか

ら、ソフトウェアが資産計上される場合の一般的な例を示すこととした。

- 14 -

37.資産計上を終了する時点の取扱いについては、メンテナンス作業へ切り替わった時点と

することも検討したが、終了時点を明確に特定するには不十分であり、資産計上の終了時

点の決定に際しては、具体的な証憑に基づいて判断すべきことを明らかにした。

なお、制作段階により区分する方法は、ソフトウェア制作には多様な制作実態が存在し、

それらを明確に区分することは困難であり、結果として実態に合致しなくなると考えられ

るため、採用していない。

ソフトウェアの導入費用の取扱い

(購入ソフトウェアの設定等に係る費用の会計処理)

38.完成品のソフトウェアを購入して利用するまでには、ソフトウェアの導入に係る費用や

ソフトウェアを利用する環境を整えるための費用が発生するが、これらの費用に関する会

計処理については、以下のように考えられる。

完成品のソフトウェアを購入し、社内で利用する場合には、大きく分けると次の二つが

ある。

(1) 購入ソフトウェアをそのまま導入する場合

完成したパッケージソフトウェアをそのまま導入するケースで、追加の作業は簡単な

導入作業程度である。

(2) 購入ソフトウェアの設定等が必要になるケース

完成したソフトウェアを購入する場合でも、例えば、財務会計ソフトの科目マスター

の設定のように設定作業が必要となる場合、又は自社の仕様に合わせて画面や帳票など

を修正する場合などがある。これらの作業は、自社で行う場合と外部委託する場合があ

る。

購入したソフトウェアをそのまま導入する場合、例えばワープロソフトのようなビジネ

スソフトなどを購入するような場合には、導入費用は一般的にはほとんど発生しないと考

えられる。

外部から購入したパッケージソフトウェアに対して設定作業又は自社の仕様に合わせる

ための付随的な修正作業等の費用は、購入したソフトウェアを使用するために不可欠な費

用であり、有形固定資産の取得に要する付随費用と同様に、ソフトウェアの取得価額に含

めるべきである。

(購入したソフトウェアを大幅に変更して自社仕様にするための費用の会計処理)

39.既存のパッケージソフトウェアの仕様を変更して自社の要望に合わせた新しいソフト

ウェアを制作する場合は、完成品のソフトウェアを購入したとは考えられず、むしろパッ

ケージソフトウェアを部品として利用していると考える方が適切である。

したがって、パッケージソフトウェアの取得に要した費用は、仕様を変更した新しいソ

フトウェアの利用により将来の収益獲得又は費用削減が確実であると認められる場合を除

- 15 -

き、費用処理することが適当である。

(その他の導入費用の会計処理)

40.ソフトウェアを利用するための環境を整備し有効利用を図るための費用は、原則として

ソフトウェアそのものの価値を高める性格の費用ではない。したがって、その費用は原則

として発生時の費用として処理することが適切である。

なお、ソフトウェアを購入する際に、このような費用も含めた価額で契約等が締結され

ている場合には、導入費用は合理的な見積りによって購入の対価とそれ以外の費用とに区

分して会計処理を行うことが適当と考えられる。

機器組込みソフトウェアの取扱い

(購入者の会計処理)

41.パソコンのように、ソフトウェア対応に互換性がある場合には、ソフトウェアと機器は

区分すべきである。しかし、ファームウェアのように機器組込みとしてセットで購入して

いるものは、次のような理由からソフトウェアを区分することなく機械等として処理する

ことになる。したがって、機器組込みソフトウェアは機械及び装置などの有形固定資産の

減価償却を通じて費用化される。

(1) 機器とソフトウェアは相互に有機的一体として機能すること。両者は別個では何ら機

能せず、両者は一体として初めて機能する。

① 機能一体であることから機器とソフトウェアの対価は区分されていないのが通例で

ある。

② 機器又はソフトウェアの技術革新を考えると、一方だけが長く機能するとは考えに

くい。

(2) 経済的耐用年数も両者に相互関連性が高い。

しかしながら、ソフトウェアの交換(バージョンアップ)が予定されている場合で、

バージョンアップによる機能向上が革新的であるようなときは、機器とは別個にソフト

ウェアとして処理することが適切なこともある。

また、機械等の購入時にソフトウェア交換が、契約により予定され、新・旧ソフトウェ

アの購入価格が明確な場合には、ソフトウェア部分を区分して処理することも考えられる。

ソフトウェアの減価償却の方法

(市場販売目的のソフトウェアの減価償却の方法)

42.市場販売目的のソフトウェアに関して採用すべき減価償却の方法は、各企業が、当該ソ

フトウェアの性格に応じて、その実態に応じ最も合理的と考えられる方法を採用すべきで

あるが、販売期間の経過に伴い著しく販売価格が下落する性格を有するソフトウェアにつ

いては、見込販売収益に基づく償却方法を採用することが合理的であると考えられる。

- 16 -

ただし、毎期の償却は、残存有効期間に基づく均等配分額を下回ってはならないことと

されているため、毎期の減価償却額は、見込販売数量(又は見込販売収益)に基づく償却

額と残存有効期間に基づく均等配分額とを比較し、いずれか大きい額を計上することとな

る。これは、見込販売数量(又は見込販売収益)の見積りの困難性から、償却期間が長期

化することを防止するために毎期の償却額の下限を設定したものであり、販売可能な有効

期間の見積りは、原則として3年以内の年数とすることとした。

(見込販売数量(又は見込販売収益)の見直しの結果、見込販売数量(又は見込販売収益)

を変更した場合の減価償却の方法)

43.ソフトウェアの見込販売数量(又は見込販売収益)の見積りは、様々な要因により影響

を受けるものであり、それぞれの見積り時点では最善の見積りであっても、時の経過に伴

う新たな要因の発生等により変動することが予想される。

企業会計基準第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基

準」(以下「企業会計基準第24号」という。)第17項において、「会計上の見積りの変更

は、当該変更が変更期間のみに影響する場合には、当該変更期間に会計処理を行い、当該

変更が将来の期間にも影響する場合には、将来にわたり会計処理を行う。」こととされて

いる。

このため、販売開始後の見込販売数量(又は見込販売収益)の見直しの結果、見込販売

数量(又は見込販売収益)を変更した場合には、変更後の見込販売数量(又は見込販売収

益)に基づき、当事業年度及び将来の期間の損益で認識することとなる。

(各年度末の未償却残高が翌期以降の見込販売収益を上回ることとなった場合の当該超過額

の費用又は損失の処理方法)

44.市場販売目的のソフトウェアの経済価値は、将来の収益獲得に基づくものと考えられる

が、販売期間の経過に伴い、著しく販売価格が下落する性格を有するソフトウェアの場合、

各年度末の未償却残高が翌期以降の見込販売収益の額を上回ることが予想される。

この場合、市場販売目的のソフトウェアの経済価値は、将来の収益獲得に基づくものと

考えられるため、各年度の未償却残高が、翌期以降の見込販売収益の額を超過している場

合には、当該超過額について、一時の費用又は損失として処理することが妥当である。

(自社利用のソフトウェアの減価償却の方法)

45.自社利用のソフトウェアについては、各企業がその利用の実態に応じて最も合理的と考

えられる減価償却の方法を採用すべきものであるが、市場販売目的のソフトウェアに比し

収益との直接的な対応関係が希薄な場合が多く、また物理的な劣化を伴わない無形固定資

産の償却であることから、一般的には、定額法による償却が合理的であると考えられる。

自社利用のソフトウェアの利用可能期間の見積りは、様々な要因により影響を受けるも

- 17 -

のであり、それぞれの見積り時点では最善の見積りであっても、時の経過に伴う新たな要

因の発生等により変動することが予想される。

第43項に記載のとおり企業会計基準第24号第17項において会計上の見積りの変更の取扱

いが定められている。

このため、当該ソフトウェアの利用可能期間の見直しの結果、耐用年数の変更を要する

こととなった場合には、当事業年度及び当該ソフトウェアの残存耐用年数にわたる将来の

期間の損益で認識する。

(財務諸表における減価償却の方法に関する開示)

46.市場販売目的のソフトウェアの減価償却方法は、当該ソフトウェアの性格に応じて最も

合理的と考えられる償却方法を採用すべきであり、また、自社利用のソフトウェアの減価

償却方法についても、各企業が、その利用の実態に応じて最も合理的と考えられる償却方

法を採用すべきである。

したがって、採用した減価償却の方法については、これを会計方針として記載すること

が適切である。

この場合、市場販売目的のソフトウェアの合理的な償却方法としては、見込販売数量に

基づく方法のほか、見込販売収益に基づく償却方法も認められるが、いずれの償却方法を

採用した場合においても、毎期の償却は、残存有効期間に基づく均等配分額を下回っては

ならないこととされている。この償却額の下限についての取扱いは選択の余地がないため、

会計方針としての開示を要しないものとも考えられるが、見込販売数量(又は見込販売収

益)に基づく償却方法と一体として機能する方針と考えられるため、この償却額の下限に

ついての取扱いも併せて記載することが適切である。

また、見込有効期間の年数及び見込利用可能期間の年数についても減価償却の方法の記

載に併せて記載することが適切である。

企業会計基準第24号第19項及び第20項並びに第62項において、無形固定資産の償却方法

は会計方針として位置付けることとされているものの、その変更は会計方針の変更を会計

上の見積りの変更と区別することが困難な場合に該当するものとされている。このため、

会計上の見積りの変更と同様に会計処理を行い、その遡及適用は行わず、また、会計方針

の変更に関する注記については、企業会計基準第24号第11項(1)、(2)及び第18項(2)に定

める事項を記載することになる。

なお、見込有効期間及び見込利用可能期間の変更は、新たに入手可能となった情報に基

づいて、過去に財務諸表を作成する際に行った会計上の見積りを変更することであるため、

その影響が重要である場合には、企業会計基準第24号第18項に定める事項を記載すること

になる。

- 18 -

Ⅲ 設例による解説

以下では、本報告による会計処理等について、理解を深めるために設例による解説を示

すこととする。

設例は、本報告で示された全ての会計処理等を網羅しているわけではなく、前提条件に

示された状況に適合するものである。したがって、前提条件が異なれば、それに適合する

会計処理等も異なる場合があり、この場合には本報告で示されている会計処理等を参照す

ることが必要となる。なお、設例で示された金額や比率などの数値は、特別な意味を有す

るものではなく、説明の便宜のために用いられているにすぎない。

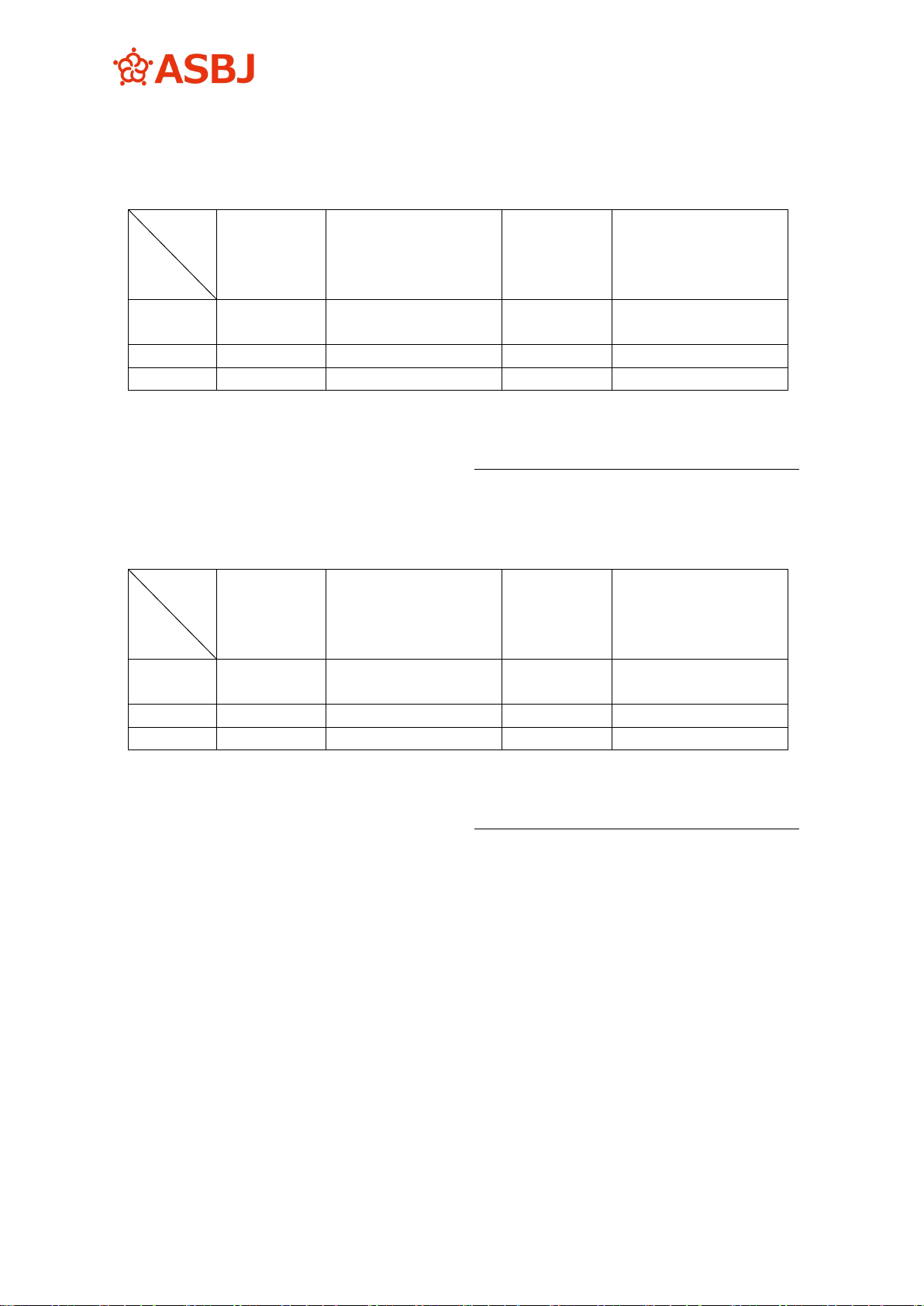

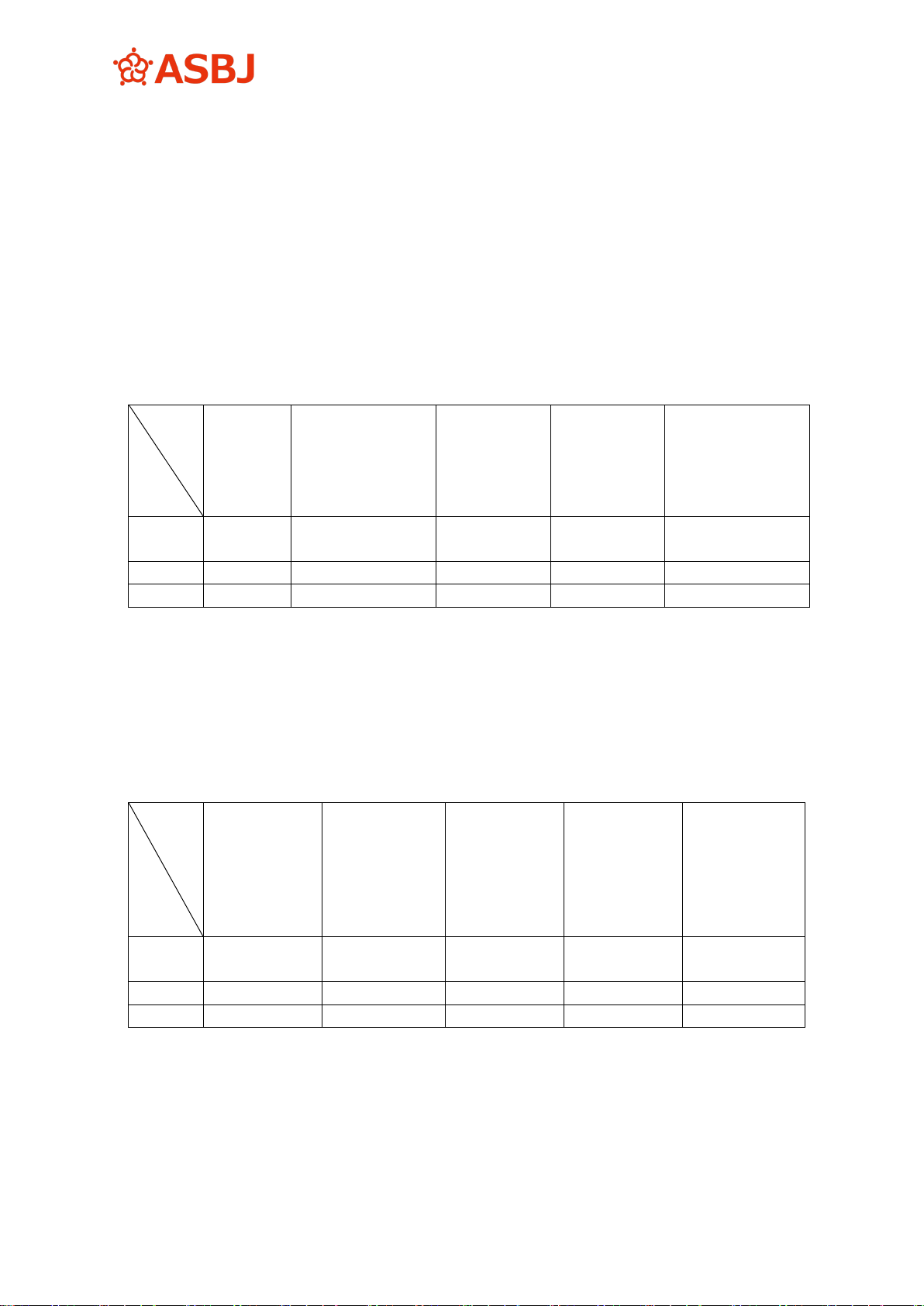

設例1 市場販売目的のソフトウェアの減価償却の方法(その1)

販売開始時における見込みどおりに各年度の販売収益が計上された場合

<前提条件>

1.無形固定資産として計上されたソフトウェア制作費の総額 300,000千円

2.当該ソフトウェアの見込有効期間 3年

3.販売開始時における総見込販売数量及び総見込販売収益

各年度の

見込販売

数量

販売開始時(初

年度)の総見込

販売数量及び各

年度の期首の見

込販売数量

各年度の見

込販売単価

各年度の見

込販売収益

販売開始時(初

年度)の総見込

販売収益及び各

年度の期首の見

込販売収益

初年度

個

1,200

個

3,500

千円

200

千円

240,000

千円

521,000

2年度 1,500

2,300

150

225,000

281,000

3年度 800

800

70

56,000

56,000

(注)本設例では、販売が進むにつれ販売価格の下落する傾向のあるソフトウェアの特

性を加味している。

4.販売開始時における見込みどおりに各年度の販売収益が計上されたものとする。また、

当該ソフトウェアの見込有効期間にも変更がなかったものとする。

- 19 -

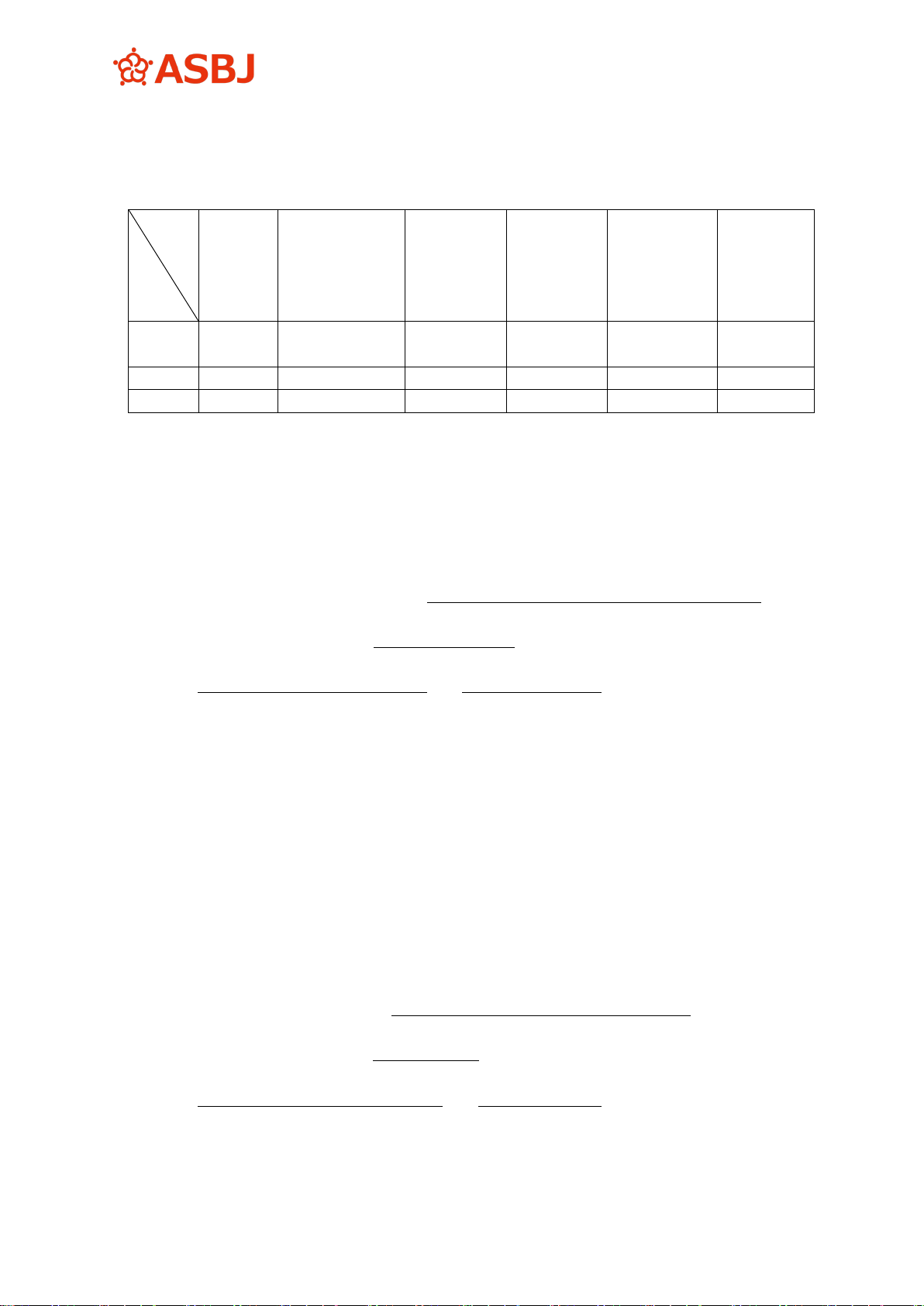

<計算例>

イ.見込販売数量に基づく減価償却の方法による場合の減価償却額の計算

各年度の実

績販売数量

販売開始時(初年

度)の総見込販売数

量及び各年度の期首

の見込販売数量

各年度の減

価償却額

販売開始時(初年

度)又は各年度の期

首の未償却残高

初年度

個

1,200

個

3,500

千円

102,857

千円

300,000

2年度 1,500

2,300

128,572

197,143

3年度 800

800

68,571

68,571

各年度の減価償却額の計算は次の計算式により表すことができる。

各年度の減価償却額

=

ソフトウェアの

未償却残高

×

各年度の実績販売数量

各年度の期首(初年度は販売開始時)の

見込販売数量

ロ.見込販売収益に基づく減価償却の方法による場合の減価償却額の計算

各年度の実

績販売収益

販売開始時(初年

度)の総見込販売収

益及び各年度の期首

の見込販売収益

各年度の減

価償却額

販売開始時(初年

度)又は各年度の期

首の未償却残高

初年度

千円

240,000

千円

521,000

千円

138,196

千円

300,000

2年度 225,000

281,000

129,558

161,804

3年度 56,000

56,000

32,246

32,246

各年度の減価償却額の計算は次の計算式により表すことができる。

各年度の減価償却額

=

ソフトウェアの

未償却残高

×

各年度の実績販売収益

各年度の期首(初年度は販売開始時)の

見込販売収益

なお、イとロの計算結果を比較して明らかなとおり、販売が進むにつれ販売価格が下

落する性格を有するソフトウェアの場合には、販売収益に基づく減価償却の方法を採用

する方が、収益との合理的な対応が図られることとなる。

- 20 -

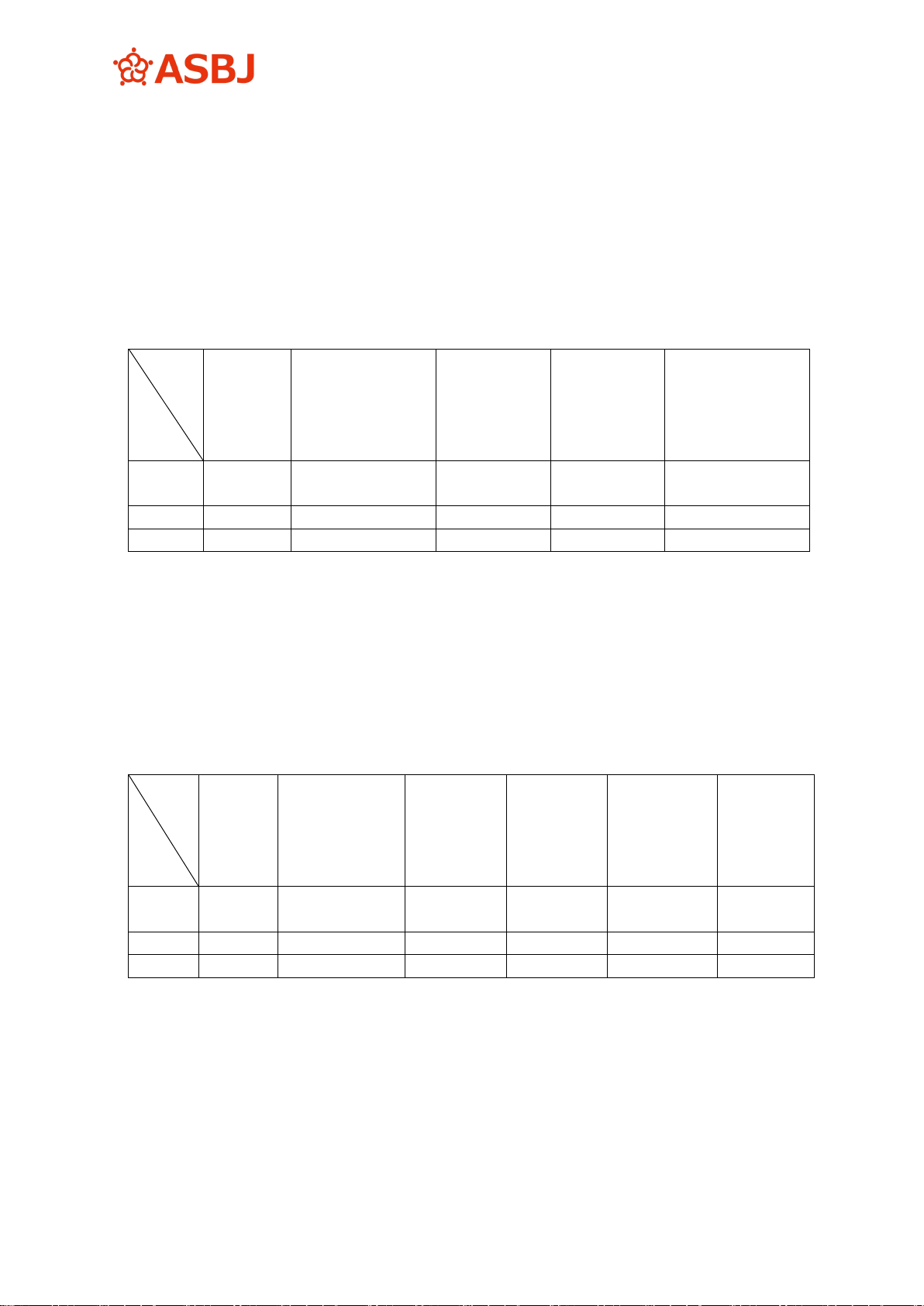

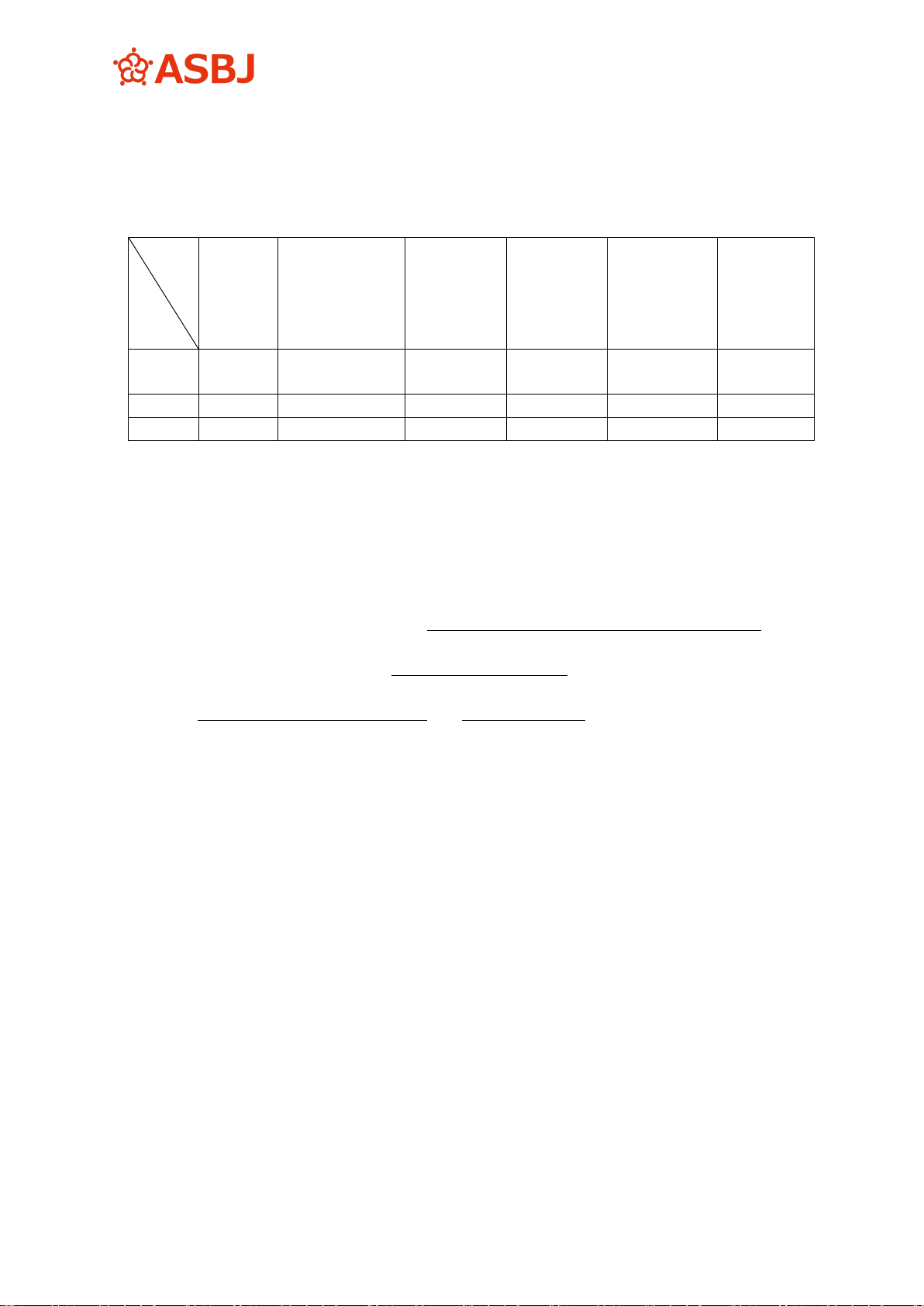

設例2 市場販売目的のソフトウェアの減価償却の方法(その2)

残存有効期間に基づく均等配分額の制限を受ける場合

<前提条件>

1.無形固定資産として計上されたソフトウェア制作費の総額 300,000千円

2.当該ソフトウェアの見込有効期間 3年

3.販売開始時における総見込販売数量及び総見込販売収益

各年度の

見込販売

数量

販売開始時(初

年度)の総見込

販売数量及び各

年度の期首の見

込販売数量

各年度の見

込販売単価

各年度の見

込販売収益

販売開始時(初

年度)の総見込

販売収益及び各

年度の期首の見

込販売収益

初年度

個

1,100

個

3,000

千円

200

千円

220,000

千円

445,000

2年度 700

1,900

150

105,000

225,000

3年度 1,200

1,200

100

120,000

120,000

(注)本設例では、販売が進むにつれ販売価格の下落する傾向のあるソフトウェアの特性

を加味している。

4.販売開始時における見込みどおりに各年度の販売収益が計上されたものとする。また、

当該ソフトウェアの見込有効期間にも変更がなかったものとする。

<計算例>

イ.見込販売数量に基づく減価償却の方法による場合の減価償却額の計算

各年度の

実績販売

数量

販売開始時(初

年度)の総見込

販売数量及び各

年度の期首の見

込販売数量

見込販売数

量に基づく

各年度の減

価償却額

A

残存有効期

間に基づく

均等配分償

却額

B

各年度の減価

償却実施額

(AとBのい

ずれか大きい

金額)

販売開始時

(初年度)

又は各年度

の期首の未

償却残高

初年度

個

1,100

個

3,000

千円

*a 110,000

千円

*b 100,000

千円

110,000

千円

300,000

2年度 700

1,900

*c 70,000

*d 95,000

95,000

190,000

3年度 1,200

1,200

95,000

95,000

95,000

95,000

(1) 初年度においては、見込販売数量に基づく減価償却額が残存有効期間に基づく均等

配分償却額を上回ることとなるため、見込販売数量に基づく減価償却額をもって減価

償却費を計上することとなる。

- 21 -

(初年度における減価償却額の計算)

*a ソフトウェアの取得価額

×

当年度の実績販売数量

販売開始時の総見込販売数量

=

300,000 千円 ×

1,100 個

=

110,000 千円

3,000 個

*b

ソフトウェアの取得価額

=

300,000千円

=100,000千円

残存有効期間 3年

(2) 2年度においては、見込販売数量に基づく減価償却額が残存有効期間に基づく均等

配分償却額を下回ることとなるため、残存有効期間に基づく均等配分償却額をもって

減価償却費を計上することとなる。

(2年度における減価償却額の計算)

*c 当期首未償却残高 ×

当年度の実績販売数量

当期首の見込販売数量

= 190,000千円 ×

700個

=

70,000 千円

1,900個

*d

当期首未償却残高

=

190,000千円

=95,000千円

残存有効期間 2年

(3) 3年度では、当期首の未償却残高を減価償却費として計上することとなる。

ロ.見込販売収益に基づく減価償却の方法による場合の減価償却額の計算

各年度の

実績販売

収益

販売開始時(初

年度)の総見込

販売収益及び各

年度の期首の見

込販売収益

見込販売収

益に基づく

各年度の減

価償却額

A

残存有効期

間に基づく

均等配分償

却額

B

各年度の減価

償却実施額

(AとBのい

ずれか大きい

金額)

販売開始時

(初年度)

又は各年度

の期首の未

償却残高

初年度

千円

220,000

千円

445,000

千円

*a 148,314

千円

*b 100,000

千円

148,314

千円

300,000

2年度 105,000

225,000

*c 70,786

*d 75,843

75,843

151,686

3年度 120,000

120,000

75,843

75,843

75,843

75,843

(1) 初年度においては、見込販売収益に基づく減価償却額が残存有効期間に基づく均等

配分償却額を上回ることとなるため、見込販売収益に基づく減価償却額をもって減価

償却費を計上することとなる。

- 22 -

(初年度における減価償却額の計算)

*a ソフトウェアの取得価額 ×

当年度の実績販売収益

販売開始時の総見込販売収益

=

300,000 千円 ×

220,000千円

= 148,314 千円

445,000千円

*b

ソフトウェアの取得価額

=

300,000千円

=100,000千円

残存有効期間 3年

(2) 2年度においては、見込販売収益に基づく減価償却額が残存有効期間に基づく均等

配分償却額を下回ることとなるため、残存有効期間に基づく均等配分償却額をもって

減価償却費を計上することとなる。

(2年度における減価償却額の計算)

*c 当期首未償却残高 ×

当年度の実績販売収益

当期首の見込販売収益

=

151,686千円

×

105,000千円

=

70,786 千円

225,000千円

*d

当期首未償却残高

=

151,686千円

=75,843千円

残存有効期間 2年

(3) 3年度では、当期首の未償却残高を減価償却費として計上することとなる。

- 23 -

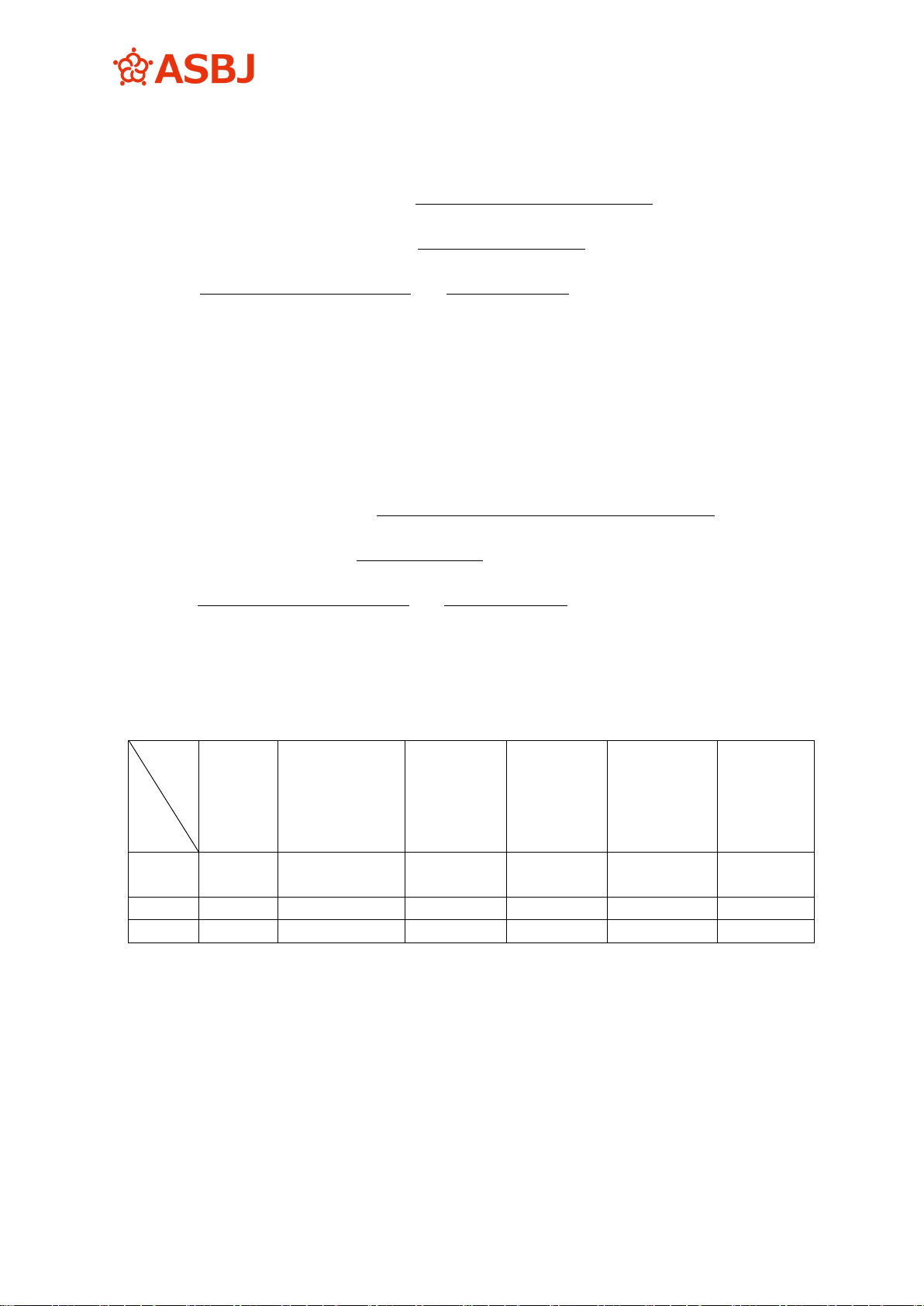

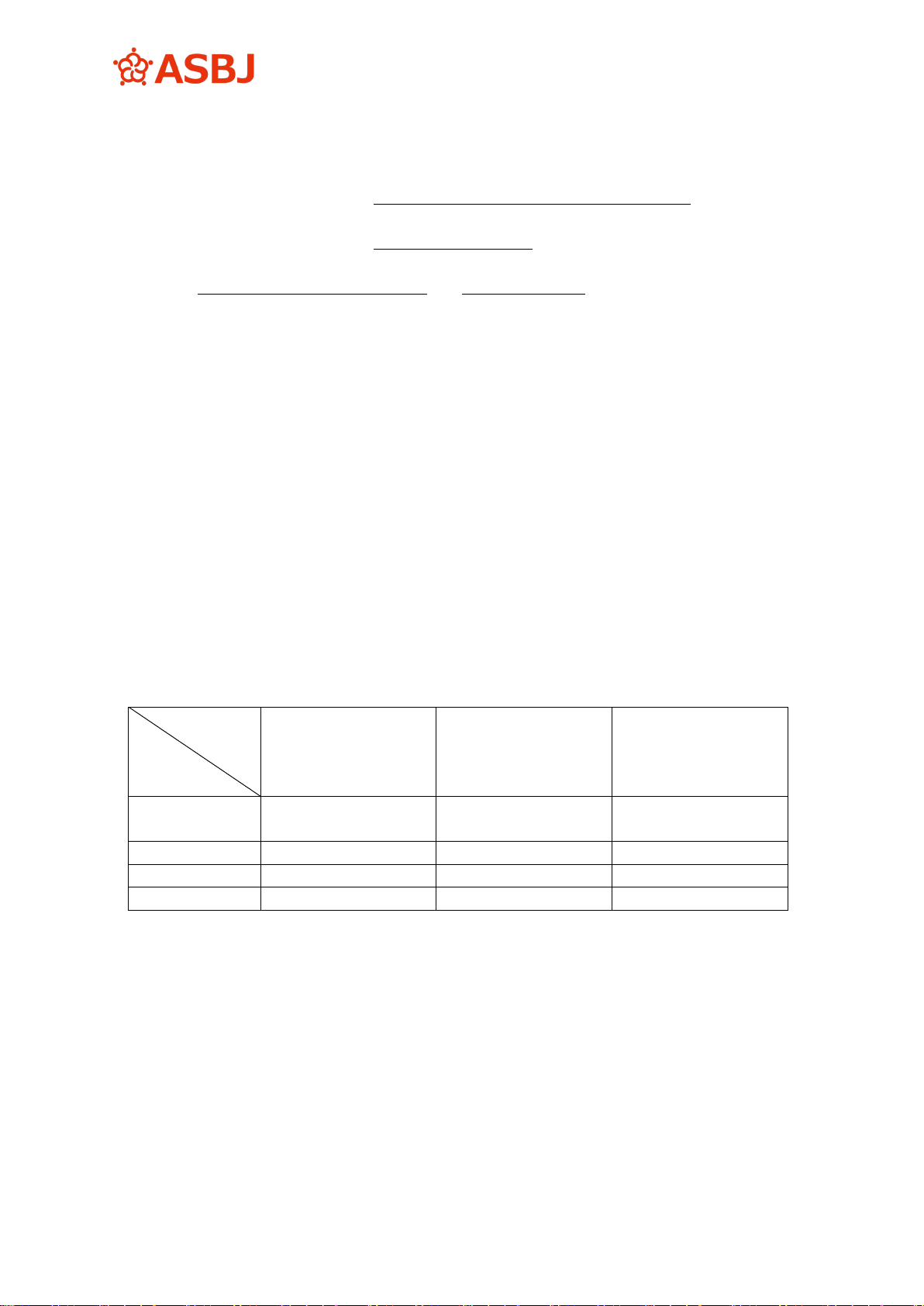

設例3 市場販売目的のソフトウェアの減価償却の方法(その3)

見込販売数量(又は見込販売収益)を変更した場合

(2年度末において、見込販売数量、見込販売収益の見直しを行った結果、いずれ

も販売開始時における見込みを下回ることが明らかとなった場合)

<前提条件>

1.無形固定資産として計上されたソフトウェア制作費の総額 300,000千円

2.当該ソフトウェアの見込有効期間 3年

3.販売開始時における総見込販売数量及び総見込販売収益

各年度の

見込販売

数量

販売開始時(初

年度)の総見込

販売数量及び各

年度の期首の見

込販売数量

各年度の見

込販売単価

各年度の見

込販売収益

販売開始時(初

年度)の総見込

販売収益及び各

年度の期首の見

込販売収益

初年度

個

1,000

個

3,500

千円

200

千円

200,000

千円

495,000

2年度 1,500

2,500

150

225,000

295,000

3年度 1,000

1,000

70

70,000

70,000

(注)本設例では、販売が進むにつれ販売価格の下落する傾向のあるソフトウェアの特

性を加味している。

4.販売初年度及び2年度は見込みどおりに販売されたが、3年度の見込販売数量・見込

販売収益が下表のとおり減少することとなった。

3年度の見込販売数量及び見込販売収益が、当初の見込みの1,000個(70,000千円)

に対し、800個(48,000千円)に減少している。

初年度及び2

年度の実績販

売数量並びに

3年度の見込

販売数量

販売開始時

(初年度)の

総見込販売数

量及び各年度

の期首の見込

販売数量

初年度及び2

年度の実績販

売単価並びに

3年度の見込

販売単価

初年度及び2

年度の実績販

売収益並びに

3年度の見込

販売収益

販売開始時

(初年度)の

総見込販売収

益及び各年度

の期首の見込

販売収益

初年度

個

1,000

個

3,500

千円

200

千円

200,000

千円

495,000

2年度 1,500

2,500

150

225,000

295,000

3年度 800

800

60

48,000

48,000

5.過去に見積もった見込販売数量(又は見込販売収益)はその時点での合理的な見積り

に基づくものとする。

- 24 -

<計算例>

イ.見込販売数量に基づく減価償却の方法による場合の減価償却額の計算

各年度の

実績販売

数量

販売開始時(初

年度)の総見込

販売数量及び各

年度の期首の見

込販売数量

見込販売数

量に基づく

各年度の減

価償却額

A

残存有効期

間に基づく

均等配分償

却額

B

各年度の減価

償却実施額

(AとBのい

ずれか大きい

金額)

販売開始時

(初年度)

又は各年度

の期首の未

償却残高

初年度

個

1,000

個

3,500

千円

*a 85,714

千円

*b 100,000

千円

100,000

千円

300,000

2年度 1,500

2,500

*c 120,000

*d 100,000

120,000

200,000

3年度 800

800

80,000

80,000

80,000

80,000

(1) 初年度においては、見込販売数量に基づく減価償却額が残存有効期間に基づく均等

配分償却額を下回ることとなるため、残存有効期間に基づく均等配分償却額をもって

減価償却費を計上することとなる。

(初年度における減価償却額の計算)

*a ソフトウェアの取得価額

×

当年度の実績販売数量

販売開始時の総見込販売数量

=

300,000 千円

×

1,000個

=

85,714 千円

3,500個

*b

ソフトウェアの取得価額

=

300,000千円

= 100,000千円

残存有効期間 3年

(2) 見込販売数量の見直しの結果、2年度末において見込販売数量の変更が行われた場

合の2年度における減価償却額の計算は、以下のとおりである。なお、本設例では年

度末において見込販売数量の変更が行われたものとしているが、会計上の見積りの変

更は適宜行われる可能性があることに留意する。

2年度においては、見込販売数量に基づく減価償却額が残存有効期間に基づく均等

配分償却額を上回ることとなるため、見込販売数量に基づく減価償却額をもって減価

償却費を計上することとなる。

(2年度における減価償却額の計算)

*c 当期首未償却残高 ×

当年度の実績販売数量

期首の見込販売数量

=

200,000千円

×

1,500個

=

120,000 千円

2,500個

*d

当期首未償却残高

=

200,000千円

= 100,000千円

残存有効期間 2年

- 25 -

(3) 3年度では、当期首の未償却残高を減価償却費として計上することとなる。

ロ.見込販売収益に基づく減価償却の方法による場合の減価償却額の計算

各年度の

実績販売

収益

販売開始時(初

年度)の総見込

販売収益及び各

年度の期首の見

込販売収益

見込販売収

益に基づく

各年度の減

価償却額

A

残存有効期

間に基づく

均等配分償

却額

B

各年度の減価

償却実施額

(AとBのい

ずれか大きい

金額)

販売開始時

(初年度)

又は各年度

の期首の未

償却残高

初年度

千円

200,000

千円

495,000

千円

*a 121,212

千円

*b 100,000

千円

121,212

千円

300,000

2年度 225,000

295,000

*c 136,363

*d 89,394

136,363

178,788

3年度 48,000

48,000

42,425

42,425

42,425

42,425

(1) 初年度においては、見込販売収益に基づく減価償却額が残存有効期間に基づく均等

配分償却額を上回ることとなるため、見込販売収益に基づく減価償却額をもって減価

償却費を計上することとなる。

(初年度における減価償却額の計算)

*a ソフトウェアの取得価額

×

当年度の実績販売収益

販売開始時の総見込販売収益

=

300,000 千円

×

200,000千円

=

121,212 千円

495,000千円

*b

ソフトウェアの取得価額

=

300,000千円

= 100,000千円

残存有効期間 3年

(2) 見込販売収益の見直しの結果、2年度末において見込販売収益の変更が行われた場

合の2年度における減価償却額の計算は、以下のとおりである。なお、本設例では年

度末において見込販売収益の変更が行われたものとしているが、会計上の見積りの変

更は適宜行われる可能性があることに留意する。

2年度においては、見込販売収益に基づく減価償却額が残存有効期間に基づく均等

配分償却額を上回ることとなるため、見込販売収益に基づく減価償却額をもって減価

償却費を計上することとなる。

- 26 -

(2年度における減価償却額の計算)

*c 当期首未償却残高

×

当年度の実績販売収益

当期首の見込販売収益

=

178,788千円

×

225,000千円

=

136,363 千円

295,000千円

*d

当期首未償却残高

=

178,788千円

= 89,394千円

残存有効期間 2年

(3) 3年度では、当期首の未償却残高を減価償却費として計上することとなる。

設例4 削 除

設例5 市場販売目的のソフトウェアの減価償却の方法(その5)

各年度末の未償却残高が翌期以降の見込販売収益を上回ることとなった場合

販売期間の経過に伴い販売価格の下落する性格を有するソフトウェアの場合、各年度末の

未償却残高が翌期以降の見込販売収益の額を上回る場合が想定される。特に、見込販売数量

に基づく減価償却の方法を採用した場合には、そのような状況が生じる可能性が高いものと

考えられる。

例えば、「設例1<計算例>イ」と同様の前提条件において、翌期以降の見込販売収益の

額と各年度末の未償却残高を対比すると以下のとおりである。

各年度末の未償却

残高

A

販売開始時の総見込

販売収益及び各年度

末の見込販売収益

B

各年度末における見

込販売収益を上回る

未償却残高の金額

C=A-B

販売開始時

千円

300,000

千円

521,000

千円

-

初年度 197,143

281,000

-

2年度 68,571

56,000

12,571

3年度 -

-

-

市場販売目的のソフトウェアの経済価値は、将来の収益獲得に基づくものと考えられるた

め、各年度末の未償却残高が翌期以降の見込販売収益の額を上回った場合には、当該超過額

は一時の費用又は損失として処理することが妥当である。

上記の例では、2年度末における未償却残高は68,571千円となり、翌期以降の見込販売収

益56,000千円を上回ることとなるため、超過額12,571千円については2年度末において一時

の費用又は損失として処理することが妥当である。

- 27 -

設例6 自社利用のソフトウェアの減価償却の方法

<前提条件>

1.自社利用のソフトウェアの取得価額 150,000千円

将来の収益獲得又は費用削減が確実であるため、その取得に要した費用を無形固定資

産として計上する。

2.取得時における当該ソフトウェアの見込利用可能期間 5年

3.償却方法については、定額法を採用する。

4.2年度末において利用可能期間の見直しを行ったところ、3年度以降の残存利用可能

期間が2年であることが明らかとなった(結果として当初からの利用可能期間は4年)。

5.過去に定めた耐用年数はその時点での合理的な見積りに基づくものとする。

<計算例>

各年度の減価償却額

取得時又は各年度の

期首の未償却残高

初年度

千円

30,000

千円

150,000

2年度 *a 30,000

120,000

3年度 *b 45,000

90,000

4年度 45,000

45,000

5年度 -

-

(2年度の減価償却額の計算)

*a 2年度期首の未償却残高×

当年度の期間

変更前の残存耐用年数

= 120,000 ×

1

= 30,000

4

2年度末において利用可能期間を見直した結果、残存耐用年数の変更が行われた場合

の2年度における減価償却額の計算は、上記のとおりである。なお、本設例では年度末

において耐用年数の変更が行われたものとしているが、会計上の見積りの変更は適宜行

われる可能性があることに留意する。

(3年度の減価償却額の計算)

*b 3年度期首の未償却残高×

当年度の期間

変更後の残存耐用年数

= 90,000 ×

1

= 45,000

2

以 上