企業会計基準委員会

移管指針第 1 号

2024 年 7 月

ローン・パーティシペーションの会計処理及

び表示

- 1 -

移管指針第1号

ローン・パーティシペーションの会計処理及び表示

平成7年6月1日

改正 平成20年3月25日

改正 平成26年 11月 28日

日本公認会計士協会

最終改正 2 0 2 4 年 7 月 1 日

企業会計基準委員会

Ⅰ ローン・パーティシペーションの会計処理及び表示

はじめに

1.ローン・パーティシペーション(貸出参加)は、英米の金融市場で発達してきた債権流

動化の一つの形態である。我が国においても、銀行に対する自己資本規制導入以降、一般

貸出債権譲渡方式の見直し、信託方式による一般貸出債権の流動化とともに、ローン・パ

ーティシペーションが検討されてきた。

ローン・パーティシペーションは、次のような理由から債務者の承諾を得ずに貸出債権

を流動化できる点に特徴があり、流動化の対象債権の拡大に資するものとされている。

(1) ローン・パーティシペーションは、債権譲渡のように貸出債権に係る権利義務関係を

移転させるものではないため、貸出債権の原債権者と原債務者の権利義務関係は全く変

化しない。

(2) 参加者は、原債務者に対する直接の権利者ではないから、原債務者にとって第三者で

ある参加者からの直接の権利行使は行われない。

2.ローン・パーティシペーションとは、金融機関等からの貸出債権に係る権利義務関係を

移転させずに、原貸出債権に係る経済的利益とリスクを原貸出債権の原債権者から参加者

に移転させる契約である。

ローン・パーティシペーションの一般的な仕組みは、次のとおりである。

(1) 原債権者と参加者の2者間の契約により、原債権者が保有する原債務者に対する原貸

出債権の一定割合(以下「参加割合」という。)について、元利金として支払われた金

銭等を受け取る利益(以下「参加利益」という。)を参加者が原債権者から取得し、参

加者は原債権者に対し、その対価として一定の金銭を支払う。

(2) 原債権者から参加者への元利金の支払は、原債権者が原債務者から元利金を受領した

- 2 -

場合にのみ行うという条件を付すことにより、原貸出債権に付随するリスクを参加者に

移転させる。

(3) 参加者は原債務者に対して直接的な請求権を有せず、原債務者への権利行使は原債権

者が権利者として行う権利行使の結果に依存する。

3.ローン・パーティシペーションの原債権者と参加者における会計処理としては、次の二

つの方法が考えられる。

(1) 原貸出債権については、ローン・パーティシペーションの契約締結後も原債権者と原

債務者の法律上の権利義務関係は変わらないため、貸出債権は契約締結前と同様に原債

権者の資産として会計処理し、また、ローン・パーティシペーションは参加者から原債

権者に対する貸付取引として会計処理する。

(2) ローン・パーティシペーション契約に基づき、原債権者の原債務者に対する信用リス

ク等の貸出債権に付随するリスクは原債権者から参加者に移転しており、かつ、原債務

者から支払われる元利金は、原債権者を経由して参加者の資産又は利益となる等の経済

的実態面に着目し、貸出債権は原債権者から参加者へ売却されたものとして会計処理す

る。ただし、この場合には、必要と認められる追加情報の開示を行う。

会計処理及び表示

原債権者の場合

4.以下の全ての要件を満たす場合、原債権者は、ローン・パーティシペーションについて、

債権譲渡として取り扱うものとし、参加利益の対価の受取時に、原債権者が有する原貸出

債権のうち参加割合に相当する部分を参加者に売却したものとして会計処理する。

(1) 貸出参加の対象となる原債権がローン・パーティシペーション契約上個別に特定され

ており、参加割合について、原債権の貸出条件(返済期日、利率等)と同一の条件が原

債権者と参加者との間にも適用されること。

(2) 原債権者が、参加利益の売却により、原貸出債権に包含されている将来の経済的利益

を実質的に全て享受することができる権利を放棄しており、かつ、原債権者は参加利益

の対象である原貸出債権から生じるいかなる理由による損失についてもリスクを負わな

いこと。

(3) ローン・パーティシペーション契約において、原債権者は、参加者に対する参加利益

の買戻しの義務を負っておらず、かつ、原債権者に対し、当該参加利益を再購入する選

択権が付与されていないこと。

5.原債権者が原貸出債権を売却したものとして会計処理する場合、参加利益の売却価額と

貸出債権の帳簿価額との差額は、一括して、適当と認められる科目名を付して損益に計上

する。

6.原債権者が売却したものとして会計処理した貸出債権に重要性がある場合、原債権者は、

財務諸表に追加情報として、その旨、売却処理した貸出債権の元本の期末残高の総額を注

- 3 -

記する。

参加者の場合

7.第4項の全ての要件を満たす場合、参加者は、参加利益の購入により原債務者からの元

利金を受領する権利を取得したものといえるので、債権譲渡として取り扱うものとし、参

加利益の対価の支払時に、貸出債権の参加元本金額のうち参加割合に相当する部分を原債

務者に対する貸出債権として計上する。

8.参加者が支払った参加利益の対価額とその参加元本金額との間に差額がある場合には、

参加者は、その差額を適当と認められる方法によって参加期間にわたって配分し、その配

分額は貸出金利息に加減する。

9.参加者が原債務者に対する貸出債権として会計処理した額に重要性がある場合、参加者

は、財務諸表に追加情報として、貸出債権に含まれる参加元本金額の期末残高の総額を注

記する。

第4項の要件を満たさない場合

10.第4項のいずれかの要件を満たさない場合、ローン・パーティシペーションは、参加者

から原債権者への貸付取引として会計処理する。

適 用

11.本報告は、平成7年6月1日以降行われるローン・パーティシペーション契約について

適用する。

11-2.「会計制度委員会報告第3号「ローン・パーティシペーションの会計処理及び表示」の

改正について」(平成20年3月25日)は、平成20年4月1日以後開始する事業年度及び四半

期会計期間又は中間会計期間から適用する。ただし、同日前に開始する事業年度及び中間

会計期間から適用することができる。

11-3.「会計制度委員会報告第3号「ローン・パーティシペーションの会計処理及び表示」の

改正について」(平成26年11月28日)は、平成26年11月28日から適用する。

11-4.移管指針第1号「ローン・パーティシペーションの会計処理及び表示」は、公表日以後

適用する。

- 4 -

Ⅱ 結論の背景

ローン・パーティシペーションの会計上の性格と売却処理の要件

12.ローン・パーティシペーションでは、原債権者が保有する原債務者に対する原貸出債権

について、参加者は原債権者から、元利金として支払われた金銭等を受け取ることができ

る。原債権者の会計処理を検討するに当たっては、この取引の会計上の性格について、参

加権の創設と参加者による取得、原貸出債権に内在した何らかの権利の売却、参加者への

参加利益の売却等のとらえ方が可能である。参加権といった権利は、我が国では法的には

まだ十分に確立された概念ではなく、また、ローン・パーティシペーションの会計上の性

格を原貸出債権とは別個の新しい権利の創設とその取得と構成する限り、原債権者がこれ

を原貸出債権の売却として会計処理を行うことは必ずしも適当ではない。本報告では、ロ

ーン・パーティシペーションの会計上の性格を、元利金として支払われた金銭等を受け取

る利益(参加利益)の売却ととらえることが適当と判断した。

13.ローン・パーティシペーションの結果、参加者に原貸出債権の経済的利益とリスクが移

転する。このような場合には、ローン・パーティシペーションの契約上の形式よりも経済

的実態に即して会計処理をすることが適当な場合がある。しかし、逆に、経済的実態を重

視しすぎることによって、むしろ取引実態を財務諸表に適切に反映できないような場合に

は、契約上の形式面も尊重した会計処理を行う必要もある。本報告では、ローン・パーテ

ィシペーションは、契約上の形式は債権譲渡とは異なるが、第4項に示した一定の要件を

満たす場合には、経済実態的に債権譲渡として取り扱うこととした。

経済的利益とリスクの移転

14.ローン・パーティシペーションにより、参加者が実質的に全て享受する経済的利益には、

次のようなもののうち、参加割合に相当する部分が含まれている必要がある。

(1) 原債権者が原債務者から受領した元本又は利息(遅延利息を含む。)の額

(2) 原債権者が元本又は利息(遅延利息を含む。)に充当するために受領した金銭又は金

銭以外の資産

15.本報告では、債権譲渡に準じて会計処理を行うためには、ローン・パーティシペーショ

ンの結果、原債権者は参加利益の対象である貸出債権から生じるいかなる理由による損失

についてもリスクを負わないことを要件としているが、具体的には、原債権者が、当該貸

出債権の元本及び利息の支払について、次のような理由による支払義務を負わないことが

必要である。

(1) 原債務者の債務不履行又は経営破綻

(2) 参加利益の売却後の当該資産の市場価値の下落

(3) 貸出債権に係る元利金の最終支払、原債務者の債務不履行その他の事由による原契約

- 5 -

の終了の後において、当該売却取引に付随して存続する原債権者と参加者との契約上の

諸関係

16.売却の会計処理を行う場合に、参加利益の売却後の市場利率の変動に伴う参加利益の売

却価額の変更は認められないが、原貸出債権の存在自体に瑕疵があったことに伴う参加利

益の売却価額の変更は、原債権者が参加者の損失についてリスクを負うことには該当しな

い。

原債権者と参加者の会計処理

17.ローン・パーティシペーション契約に関連して、原債権者が参加者から、貸出債権の回

収業務や貸出記録の管理業務等に関連して事務手数料や経費相当額を徴収する場合があ

る。このような場合には、原債権者が参加利益の売却後に参加者から受領する手数料等は、

管理業務等の事務コストに見合って合理的に算定されたものであることが必要である。手

数料等の金額が合理的に算定されていない場合には、参加利益の売却価額を修正してこれ

に係る損益を計上すべき場合がある。

18.参加者が原債権者に支払った参加利益の対価額とその参加元本金額との間に差額がある

場合には、参加者はその差額を参加期間にわたり期間配分することになるが、その方法と

しては利息法又はそれに準ずる方法を採用することが適当である。利息法とは、各期の利

息額を参加利益の対価額の残高に一定の利率を乗じて算定する方法であり、当該利率は元

本及び利息の総額を年金現価の計算式に従って割り引いた現在価値が当初の参加利益の対

価額に等しくなる利率として求められる。この期間配分額は、実質的に、支払った参加利

益の対価額の運用利回りの一部を構成するので、貸出金利息に加減して表示することにな

る。なお、第17項により、参加利益の売却価額の修正が行われる場合には、その修正額も

上記に準じて会計処理される。

19.ローン・パーティシペーションにおいて原債権者に支払不能の事態が生じた場合には、

参加者は原債権者に対する一般債権者として取り扱われることになる。したがって、参加

者からみれば、原債務者に対するものと原債権者に対するものの二つの信用リスクを負担

することになる。また、一定の状況が生じた場合、原債権者に対する一般債権者の立場か

らみれば、債権譲渡として会計処理した貸出元本の残高について、原債権者の債権と債務

の総額がそれぞれ増加することがある。このようなことから、第6項及び第9項に示され

ているような追加情報の注記を求めることとした。もっとも、重要性の乏しい場合にあっ

ては注記は不要であり、この場合の重要性の判断は、財務諸表の区分掲記の基準に準じる

ことが適当である。

20.本報告は、主として金融機関等の間で締結されるローン・パーティシペーション契約に

ついての会計処理と表示に関する実務指針を示すものである。

21.なお、本報告の直接の対象ではないが、債権流動化のうち、いわゆる買戻方式による債

権の譲渡等においては、契約上の形式としては債権が移転し、売却として会計処理されて

- 6 -

いても、リスクが売り手に留保されている場合には、取引に係る買戻し義務等について、

支払承諾勘定の計上又は偶発債務の注記等により適切な開示を行う必要があるとされてい

ることに留意する必要がある。

- 7 -

Ⅲ 設例による解説

以下では、本報告による会計処理等について、理解を深めるために設例による解説を示

すこととする。

設例は、本報告で示された全ての会計処理等を網羅しているわけではなく、前提条件に

示された状況に適合するものである。したがって、前提条件が異なれば、それに適合する

会計処理等も異なる場合があり、この場合には本報告で示されている会計処理等を参照す

ることが必要となる。なお、設例で示された金額や比率などの数値は、特別な意味を有す

るものではなく、説明の便宜のために用いられているにすぎない。

<前提条件>

(1) 7月1日に年利8%の貸出金元本10,000百万円の50%(参加元本5,000百万円)につい

て、ローン・パーティシペーション契約を締結した。

ケースⅠ

参加元本=参加利益の売却価額

(参加元本:5,000百万円、参加利益の売却価額:5,000百万円)

ケースⅡ

参加元本>参加利益の売却価額

(参加元本:5,000百万円、参加利益の売却価額:4,800百万円)

ケースⅢ

参加元本<参加利益の売却価額

(参加元本:5,000百万円、参加利益の売却価額:5,200百万円)

(2) 元利の回収は年2回(6月末及び12月末)であり、元本は各回1,000百万円の均等返済

である。

(3) 参加に係る事務手数料は、半年間で4百万円であり、元利金の回収時に支払われる。

(4) 原債権者、参加者ともに、決算日は3月31日である。

(5) このローン・パーティシペーション契約は、本報告第4項の要件を全て満たしている。

- 8 -

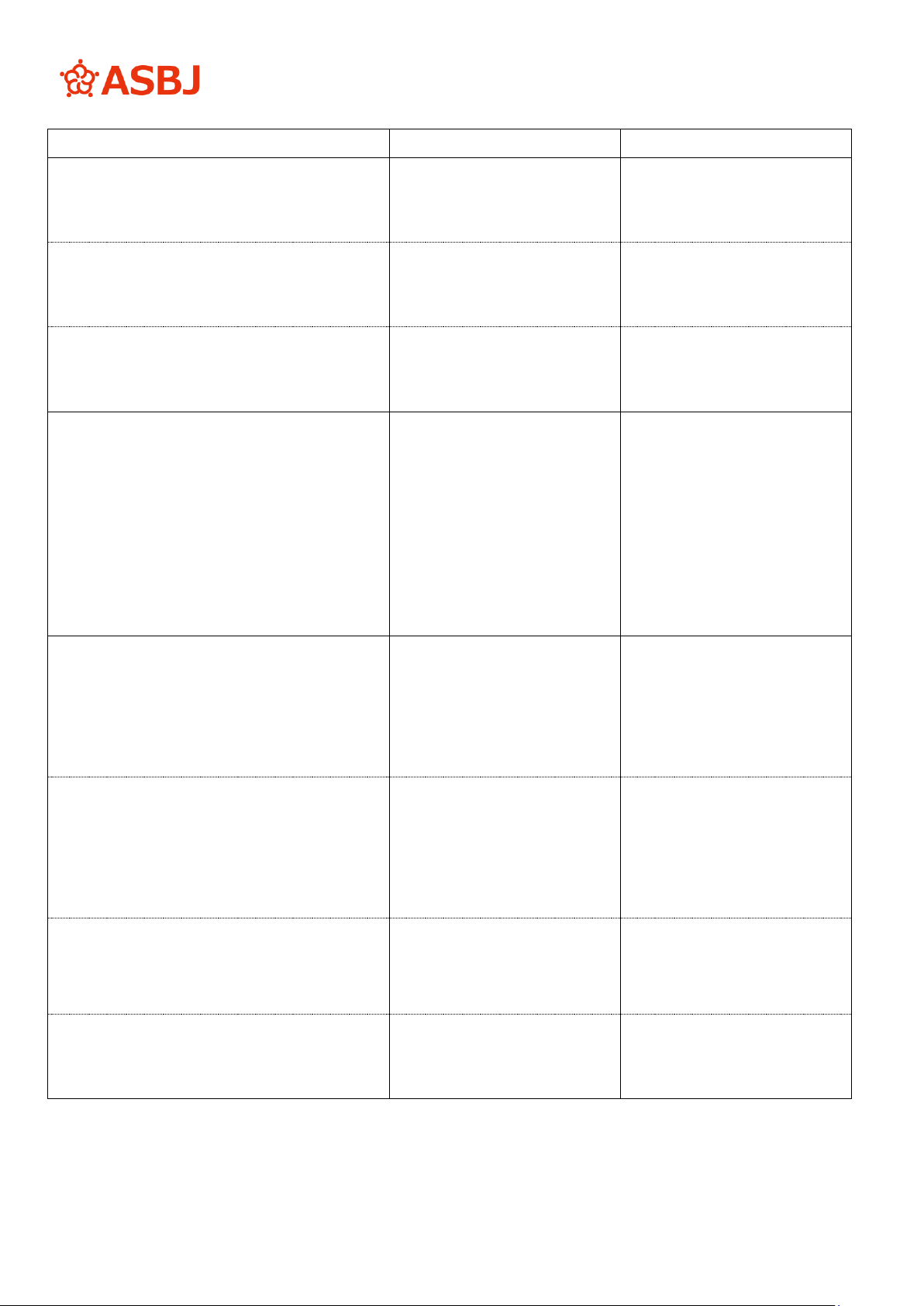

(単位:百万円)

原債権者の会計処理

参加者の会計処理

1.参加利益の対価受取(支払)時(7月1日)

(1) ケースⅠ

(参加元本=参加利益の売却価額の場合)

(預 金) 5,000

(貸出金) 5,000

(貸出金) 5,000

(預 金) 5,000

(2) ケースⅡ

(参加元本>参加利益の売却価額の場合)

(預 金) 4,800

(その他の業務費用)200

(貸出金) 5,000

(貸出金) 5,000

(預 金) 4,800

(その他の負債) 200

(3) ケースⅢ

(参加元本<参加利益の売却価額の場合)

(預 金) 5,200

(貸出金) 5,000

(その他の業務収益) 200

(貸出金) 5,000

(その他の資産) 200

(預 金) 5,200

2.元利金回収時(12月31日)

(回収元本1,000、回収利息400)

(預 金) 1,400

(貸出金) 500

(貸出金利息) 200

(その他の負債) 696

(その他の役務収益) 4

(その他の負債) 696

(預 金) 696

(預 金) 696

(その他の役務費用) 4

(貸出金) 500

(貸出金利息) 200

3.決算時(3月31日)

(1) 貸出金利息・事務手数料の決算修正

(未収収益) 92

(貸出金利息*1) 90

(その他の役務収益*2) 2

(未収収益) 90

(その他の役務費用) 2

(貸出金利息) 90

(未払費用) 2

(2) 参加元本と参加利益の売却価額との差額

の期間配分

① ケースⅠ

(参加元本=参加利益の売却価額の場

合)

(仕訳なし)

(仕訳なし)

② ケースⅡ

(参加元本>参加利益の売却価額の場

合(ディスカウント額の期間配分))

(仕訳なし)

(その他の負債) 55

(貸出金利息*3) 55

③ ケースⅢ

(参加元本<参加利益の売却価額の場

合(プレミアム額の期間配分))

(仕訳なし)

(貸出金利息) 55

(その他の資産) 55

*1 9,000百万円×50%×8%×3/12=90百万円

*2 4百万円×3/6=2百万円

*3 利息法により配分するのが原則であるが、ここでは便宜上、月数に基づく級数法により9か月分(7

月1日から3月31日まで)の期間配分額を計算している。

- 9 -

200百万円×(60×61-51×52)/(60×61)=55百万円

以 上