1

実務対応報告第 27 号

電子記録債権に係る会計処理及び表示についての

実務上の取扱い

平成21年4月9日

企業会計基準委員会

目 的

平成 19 年 6 月 27 日に公布され、平成 20 年 12 月 1 日に施行された「電子記録債権法」(平

成 19 年法律第 102 号)に基づいて電子記録債権を活用するにあたり、当該会計処理及び表

示に関する質問が寄せられている。電子記録債権とは、その発生又は譲渡について、電子

記録(磁気ディスク等をもって電子債権記録機関が作成する記録原簿への記録事項の記録)

を要件とする金銭債権であり、その取引の安全を確保し事業者の資金調達の円滑化等を図

る観点から、従来の指名債権や手形債権とは異なる新しい債権の類型として制度化された

ものである。このため、本実務対応報告では、必要と考えられる実務上の取扱いを明らか

にすることとした。

会計処理等

電子記録債権は、流動性を高めつつ、その取引の安全を確保するため、手形債権と同様に、

原因関係とは独立して発生する金銭債権である。すなわち、当事者間の合意のみで発生した

り譲渡の効力が生じたりする指名債権と異なり、電子記録債権の発生や譲渡については、手

形の作成、交付、裏書と同様に、発生記録や譲渡記録という当事者間の合意以外の行為が必

要であり、また、手形債権と同様に、原則として、善意取得や人的抗弁の切断の効力を認め

ている。

このように、電子記録債権は、紙媒体ではなく電子記録により発生し譲渡され、分割が容

易に行えるなど、手形債権と異なる側面があるものの、手形債権の代替として機能すること

が想定されており、会計処理上は、今後も並存する手形債権に準じて取り扱うことが適当で

あると考えられる。貸借対照表上、手形債権が指名債権とは別に区分掲記される取引

1

に関

しては、電子記録債権についても指名債権とは別に区分掲記することとし、「電子記録債権

(又は電子記録債務)」等、電子記録債権を示す科目をもって表示する

2

。

このため、発生記録により売掛金に関連して電子記録債権を発生させた場合には、電子記

1

例えば、売掛金や買掛金に係る取引が該当する。

2

貸付金や借入金等については、現行の企業会計上、証書貸付や手形貸付等に区分掲記せずに「貸

付金」「借入金」等として表示していることから、それらに関連して電子記録債権が発生しても

手形債権に準じて取り扱うため、科目は振り替えないことになる。また、手形債権が指名債権と

は別に区分掲記される取引であっても、重要性が乏しい場合には、電子記録債権を区分掲記では

なく手形債権に含めて表示することができる。

2

録債権を示す科目に振り替え

3

、また、譲渡記録により当該電子記録債権を譲渡する

4

際に、

保証記録も行っている場合には、受取手形の割引高又は裏書譲渡高と同様に、財務諸表に注

記を行う。

適用時期

本実務対応報告は、公表日以後適用する。

議 決

本実務対応報告は、第 174 回企業会計基準委員会に出席した委員 13 名全員の賛成により

承認された。

3

現行の企業会計上、営業取引により発生した債権及び債務(営業債権及び債務)については、

貸借対照表上、「売掛金」「受取手形」のように法的な形態に沿って表示することから、その性質

を示す適当な科目で表示することが適当と考えられる。しかし、重要性が乏しいときには、「受

取手形」(又は「支払手形」)に含めて表示することができる(脚注 2 また書き参照)。

4

消滅の認識要件(企業会計基準第 10 号「金融商品に関する会計基準」第 8 項及び第 9 項)を

満たしていることを前提としている。

3

設 例

以下の設例は、本実務対応報告で示された内容についての理解に資するため、参考として

示されたものであり、仮定として示された前提条件の記載内容は、経済環境や各企業の実情

等に応じて異なることに留意する必要がある。

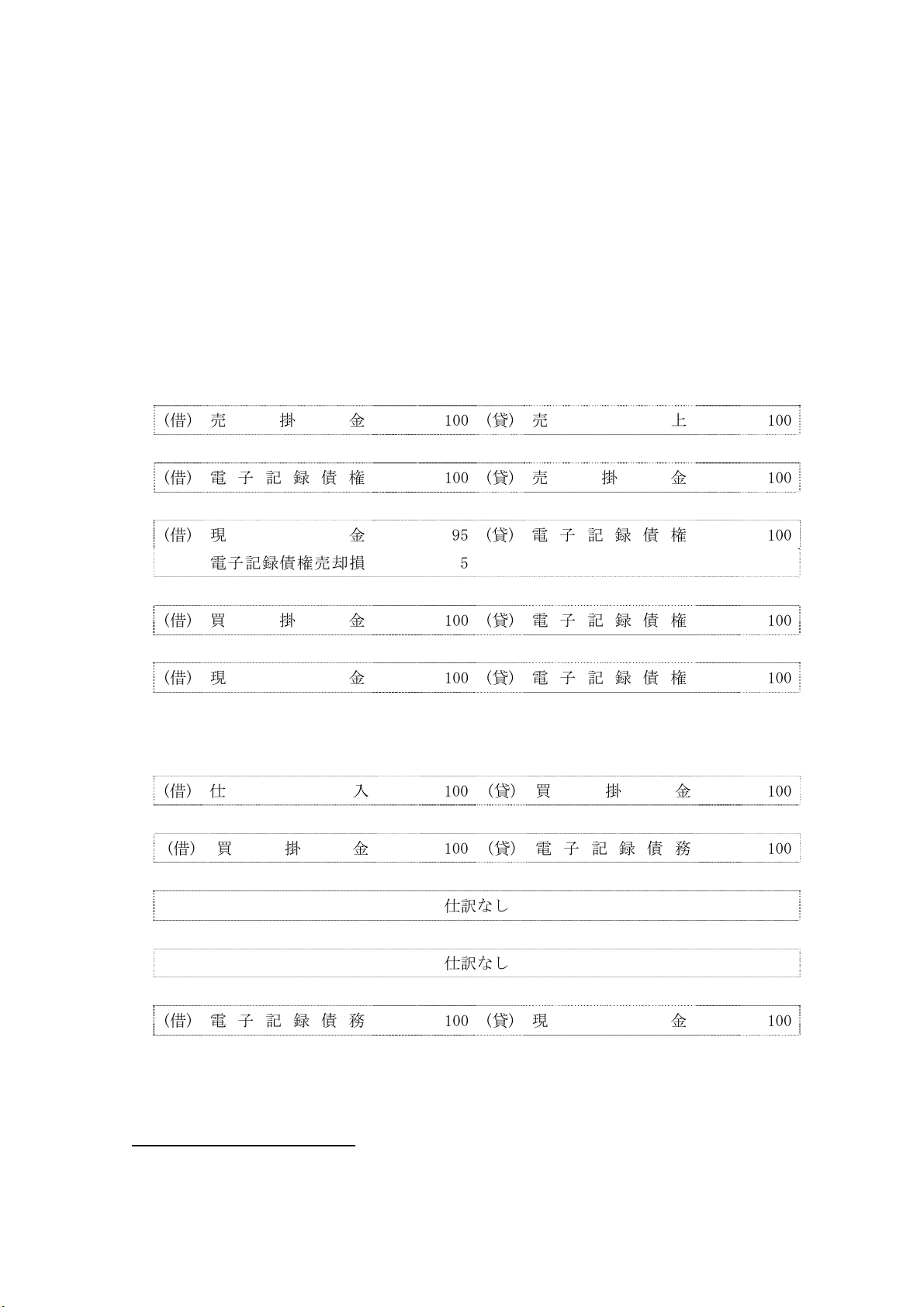

[設例1] 売掛金に関連して電子記録債権を発生させ譲渡した場合の会計処理

(1)債権者

① 商品 100 の売買

(借) 売 掛 金 100 (貸) 売 上 100

② 発生記録により、電子記録債権 100 が発生

(借) 電子記録債権 100 (貸) 売 掛 金 100

③-1 譲渡記録により、電子記録債権を現金 95 と引換えに譲渡した

5

場合

(借) 現 金 95 (貸) 電 子 記 録 債 権 100

電子記録債権売却損 5

③-2 譲渡記録により、電子記録債権を買掛金 100 と引換えに譲渡した場合

(借) 買 掛 金 100 (貸) 電子記録債権 100

③-3 債権 100 が決済された場合

(借) 現 金 100 (貸) 電子記録債権 100

(2)債務者

① 商品 100 の売買

(借) 仕 入 100 (貸) 買 掛 金 100

② 発生記録により、電子記録債権に係る債務 100 が発生

(借) 買 掛 金 100 (貸) 電子記録債務 100

③-1 債権者が、譲渡記録により、電子記録債権を現金 95 と引換えに譲渡した場合

仕訳なし

③-2 債権者が、譲渡記録により、電子記録債権を買掛金 100 と引換えに譲渡した場合

仕訳なし

④ 債務 100 の決済

(借) 電子記録債務 100 (貸) 現 金 100

5

脚注 4 参照。

4

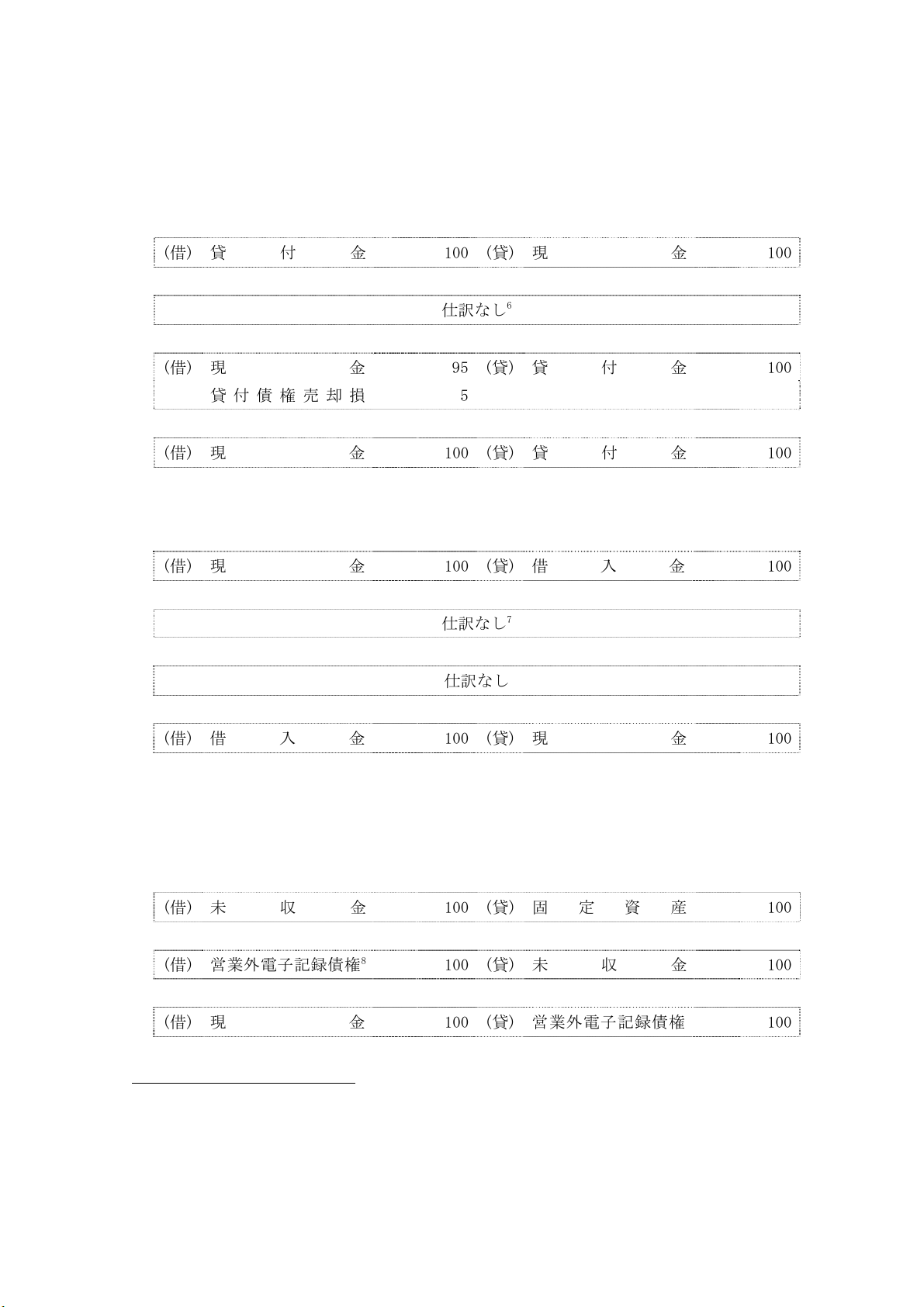

[設例2] 貸付金に関連して電子記録債権を発生させ譲渡した場合の会計処理

(1)債権者

① 金銭消費貸借により 100 を貸付

(借) 貸 付 金 100 (貸) 現 金 100

② 発生記録により、電子記録債権 100 が発生

仕訳なし

6

③-1 譲渡記録により、電子記録債権を現金 95 と引換えに譲渡した場合

(借) 現 金 95 (貸) 貸 付 金 100

貸付債権売却損 5

③-2 債権 100 が決済された場合

(借) 現 金 100 (貸) 貸 付 金 100

(2)債務者

① 金銭消費貸借により 100 を借入

(借) 現 金 100 (貸) 借 入 金 100

② 発生記録により、電子記録債権に係る債務 100 が発生

仕訳なし

7

③ 債権者が、譲渡記録により、電子記録債権を現金 95 と引換えに譲渡した場合

仕訳なし

④ 債務 100 の決済

(借) 借 入 金 100 (貸) 現 金 100

[設例3]固定資産又は有価証券の売買その他通常の営業取引以外の取引に基づいて電子記

録債権を発生させた場合の会計処理

(1)債権者

① 固定資産 100 の売買

(借) 未 収 金 100 (貸) 固 定 資 産 100

② 発生記録により、電子記録債権 100 が発生

(借) 営業外電子記録債権

8

100 (貸) 未 収 金 100

③ 債権 100 の決済

(借) 現 金 100 (貸) 営業外電子記録債権 100

6

脚注 2 参照。

7

脚注 2 参照。

8

重要性が乏しいときには、「営業外受取手形」又は「その他の資産」に含めて表示することが

できる(脚注 2 また書き参照)。

5

(2)債務者

① 固定資産 100 の売買

(借) 固 定 資 産 100 (貸) 未 払 金 100

② 発生記録により、電子記録債権に係る債務 100 が発生

(借) 未 払 金 100 (貸) 営業外電子記録債務

9

100

③ 債務 100 の決済

(借) 営業外電子記録債務 100 (貸) 現 金 100

以 上

9

重要性が乏しいときには、「営業外支払手形」又は「その他の負債」に含めて表示することが

できる(脚注 2 また書き参照)。