企業会計基準委員会

移管指針第 12 号

2024 年 7 月

金融商品会計に関するQ&A

- i –

移管指針第12号

金融商品会計に関するQ&A

2 0 0 0 年 9月14日

改正 2001年 7 月 3 日

改正 2 0 0 2 年 9月17日

改正 2 0 0 3 年 3月25日

改正 2 0 0 5 年 2月15日

改正 2 0 0 6 年 4月27日

改正 2 0 0 6 年 10月 20日

改正 2007年 7 月 4 日

改正 2 0 0 7 年 11月6日

改正 2 0 0 8 年 3月25日

改正 2009年 6 月 9 日

改正 2 0 1 1 年 3月29日

改正 2 0 1 4 年 2月24日

改正 2 0 1 4 年 11月4日

改正 2 0 1 5 年 4月14日

改正 2019年 7 月 4 日

改正 2 0 2 2 年 1 0 月 2 8 日

日本公認会計士協会

会 計 制 度 委 員 会

最終改正 2024年 7 月 1 日

企業会計基準委員会

目 次

項

金融商品の範囲

Q1-Q2

有価証券として取り扱うもの及び有価証券として取り扱わないもの

保険契約

金融資産及び金融負債の発生の認識

Q3-Q7

有価証券の売買契約の認識

有価証券の信用取引及び空売りの認識

自由処分権を有する担保受入金融資産の認識

当初認識時の測定

金融資産の消滅の認識

Q8-Q12

支配の移転が認められる譲渡人の買戻権

- ii –

クロス取引

金融負債の消滅の認識

Q13-Q14

金融負債の消滅の認識要件

実質的ディフィーザンスとデット・アサンプション

金融資産及び金融負債の評価

Q15

市場価格に基づく価額

有価証券

Q15-2-Q34

有価証券の取得の付随費用と取得関連費用

親会社株式等の取扱い

ヘッジドファンド・リンク株式等の区分処理

投資信託及び合同運用の金銭の信託の範囲

売買目的有価証券に該当しないもの

満期保有目的の債券の適格要件

償却原価法の適用

有価証券の消費貸借契約

満期保有目的の債券からの振替又は売却

満期保有目的の債券の売却

合併時における保有目的区分の引継ぎ

四半期決算及び中間決算における減損処理

市場価格又は合理的に算定された価額のある有価証券の減損処理

市場価格のない株式の減損処理

金銭の信託

Q35-Q37

金銭の信託の保有目的区分

金銭の信託の会計処理

債 権

Q38-Q42

債務者の信用リスクを反映した債権の取得価額と償却原価法

貸倒実績率法

直接減額による取崩し

その他の金融資産及び金融負債

Q43-Q47

現先取引及び現金担保付債券貸借取引の会計処理

商品ファンドの会計処理

ゴルフ会員権等の会計処理

クレジット・デリバティブの会計処理

ヘッジ会計

Q48-Q59-2

ヘッジ会計の適用要件

ヘッジ会計が適用されるヘッジ対象

ヘッジ指定

包括ヘッジの要件

有効性の判定基準

ヘッジ対象となり得る予定取引の判断基準

包括的長期為替予約によるヘッジ

外貨建取引に係るヘッジ

予定取引実行時の処理

金利スワップの特例処理の対象

- iii –

予定取引に関するヘッジ会計の中止と終了

複合金融商品

Q59-3-Q62

新株予約権付社債及び新株引受権付社債の区分処理

組込デリバティブの区分処理

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可

能性がある例

表 示

Q65-Q69

貸借対照表における表示

損益計算書における表示

連 結

Q70-Q77

連結・持分法適用の範囲

その他有価証券評価差額金に係る資本連結手続

- 1 -

金融商品の範囲

有価証券として取り扱うもの及び有価証券として取り扱わないもの

移管指針第9号「金融商品会計に関する実務指針」第8項(以下項番号のみ記載する。)

Q1:金融商品取引法第2条に定義する有価証券以外のものであっても有価証券として取り扱うも

のがあり、金融商品取引法第2条に定義するものであっても、有価証券として取り扱わないも

のがあることが示されています。具体的にはどのような金融商品がこれらに該当するのでしょ

うか。また、その会計処理はどのような取扱いになるのでしょうか。

A:企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)は、金

融商品取引法上の有価証券に類似し企業会計上有価証券として取り扱うことが適当と認められるも

のについては、同会計基準を適用し、金融商品取引法に定義する有価証券であっても企業会計上有

価証券として取り扱うことが適当と認められないものについては、同会計基準を適用しないとして

います。そして移管指針第9号「金融商品会計に関する実務指針」(以下「実務指針」という。)では、

金融商品取引法上の有価証券に類似し企業会計上有価証券として取り扱うものの具体例として、国

内CDを挙げています。一方、金融商品取引法に定義する有価証券に該当しても、信託受益権(金

融商品取引法第2条第2項第1号及び第2号に該当するものに限る。)については、信託受益権が優

先劣後等のように質的に分割されており、信託受益権の保有者が複数である場合(実務指針第100項

(2))などを除き、有価証券として取り扱わないものとしています。

現時点において金融商品取引法で定義された有価証券以外で有価証券として取り扱うか否か検討

した金融商品には、次のようなものがあります。

・ 有価証券として取り扱うもの:国内CD

・ 有価証券として取り扱わないもの:円建BA

保険契約

第13項

Q2:実務指針では保険契約は対象外とありますが、銀行等が取り扱う保険的性格を持つ商品はど

のように取り扱うのでしょうか。

A:実務指針では満期に返戻金が支払われるものも含めて保険会社が扱う保険契約は金融商品会計基

準の対象外としています。一方、保険契約以外に銀行等が扱う保険に類似した商品についてはその

商品及び対象となった資産等の内容によって取扱いを決定していくことになります。

なお、輸出保険等の信用保険については、金融商品会計基準の対象外で現行の実務慣行に従い処

理することになります。

- 2 -

金融資産及び金融負債の発生の認識

有価証券の売買契約の認識

第22項

Q3:約定日から受渡日までの期間が通常の期間よりも長い場合、売買契約は先渡契約となります

が、その具体的会計処理はどのようになるのでしょうか。

A:約定日から受渡日までの期間が通常の期間よりも長い場合、売買契約を買手も売手も先渡契約と

して約定日に認識し、決算日における未決済の先渡契約をデリバティブ取引として時価評価し、評

価差額を当期の純損益に計上します。他方、約定済みの有価証券について、売手は受渡日まで保有

区分に従った会計処理を継続することになります。したがって、保有する有価証券と先渡契約に係

る売手及び買手の会計処理は次のようになります。

(設 例)

A社はB社に1か月後受渡しでC株式を売却することを約定しましたが、受渡しまでに決算日が

入ります。約定価格は100、期末時の時価は105、受渡時の時価は120、A社におけるC株式の簿価は

40であるものとします。なお、先渡契約の時価は約定時0、期末時5、受渡時20であるものとしま

す。

A社(売手)

B社(買手)

約定時

仕訳なし

仕訳なし

期末時

(借) 先渡契約損失 5

(貸) 先渡契約 5

(借) その他有価証券 65

(貸) 有価証券評価差額 65

(借) 先渡契約 5

(貸) 先渡契約利益 5

翌期初

(借) 先渡契約 5

(貸) 先渡契約損失 5

(借)

有価証券評価差額

65

(貸) その他有価証券 65

(借) 先渡契約利益 5

(貸) 先渡契約 5

受渡時

(借) 現 金 100

先渡契約損失 20

(貸) 有価証券売却益 80

その他有価証券 40

(借) その他有価証券 120

(貸) 現 金 100

先渡契約利益 20

当該先渡契約が、売手にとって売却対象である有価証券に関しヘッジ指定をしている場合には、

ヘッジ会計を適用することが可能です。また、当該先渡契約が、買手にとって予定取引に係るヘッ

ジの要件を満たしている場合には、ヘッジ会計を適用することが可能です。上記の例によりヘッジ

会計(繰延ヘッジ会計)を適用した場合の会計処理は次のようになります。

- 3 -

A社(売手)

B社(買手)

約定時

仕訳なし

仕訳なし

期末時

(借) 繰延ヘッジ損益 5

(貸) 先渡契約 5

(借) その他有価証券 65

(貸) 有価証券評価差額 65

(借) 先渡契約 5

(貸) 繰延ヘッジ損益 5

翌期初

(借) 先渡契約 5

(貸) 繰延ヘッジ損益 5

(借)

有価証券評価差額

65

(貸) その他有価証券 65

(借) 繰延ヘッジ損益 5

(貸) 先渡契約 5

受渡時

(借) 現 金 100

(貸) 有価証券売却益 60

その他有価証券 40

(借) その他有価証券 100

(貸) 現 金 100

(注)厳密には、受渡時に売手は時価で売却し売却益は80となりますが、先渡契約から生じたヘ

ッジ損失20だけ当該売却益を調整し60となります。また、買手もその他有価証券を時価120で

取得しますが、先渡取引から生じたヘッジ利益20だけ当該帳簿価額を修正し100となります。

有価証券の信用取引及び空売りの認識

第24項及び第25項

Q4:有価証券の信用取引、空売りの具体的な会計処理方法はどのようになるのでしょうか。

A:時価100の有価証券を、信用取引で取得又は売却し、その後時価が130になった時点で売却又は取

得を行うことで手仕舞った場合の会計処理は次のようになります。なお、取引開始時と手仕舞い時

の間に決算日があり、このときの時価は112であるものとします。

買 手

売 手

開始時

(借) 担保差入有価証券 100

(貸)信用取引未払金 100

(借) 担保差入金(預け金)100

(貸) 借入有価証券 100

期末時

(借) 担保差入有価証券 12

(貸) 売買有価証券運用損益 12

(借) 売買有価証券運用損益 12

(貸) 借入有価証券 12

翌期初

(借)

売買有価証券運用損益

12

(貸) 担保差入有価証券 12

(借) 借入有価証券 12

(貸) 売買有価証券運用損益 12

手仕舞い時

(借) 信用取引未払金 100

現 金 30

(貸)

担保差入有価証券

100

売買有価証券運用損益

30

(借) 借入有価証券 100

売買有価証券運用損益 30

(貸) 担保差入金(預け金)100

現 金 30

(注)信用取引有価証券に係る評価損益及び売却損益は売買有価証券運用損益として損益計算書

に表示されることになります(Q69参照)。

当該信用取引の売手が、保有するその他有価証券のヘッジとして上記の取引を行っている場合、

繰延ヘッジ会計の処理は次のようになります(保有有価証券の簿価は90とします。)。

- 4 -

現物有価証券

信用取引(売り)

開始時

仕訳なし

(借) 担保差入金(預け金)100

(貸) 借入有価証券 100

期末時

(借) その他有価証券 22

(貸) 有価証券評価差額 22

(借) 繰延ヘッジ損益 12

(貸) 借入有価証券 12

翌期初

(借)

有価証券評価差額

22

(貸) その他有価証券 22

(借) 借入有価証券 12

(貸) 繰延ヘッジ損益 12

手仕舞い時

仕訳なし

(借) 借入有価証券 100

繰延ヘッジ損益 30

(貸) 担保差入金(預け金)100

現 金 30

(注)信用取引手仕舞い時の売却損は、繰延ヘッジ損益として原則として保有有価証券売却時まで

繰り延べます。

また、当該信用取引の売手が、保有するその他有価証券のヘッジとして上記取引を行っている場

合における時価ヘッジ会計の処理は次のようになります。

現物有価証券

信用取引(売り)

開始時

仕訳なし

(借) 担保差入金(預け金)100

(貸) 借入有価証券 100

期末時

(借) その他有価証券 22

(貸) 売買有価証券運用損益 12

有価証券評価差額 10

(借) 売買有価証券運用損益 12

(貸) 借入有価証券 12

翌期初

(借)

売買有価証券運用損益

12

有価証券評価差額

10

(貸) その他有価証券 22

(借) 借入有価証券 12

(貸) 売買有価証券運用損益 12

手仕舞い時

(借) その他有価証券 30

(貸) 売買有価証券運用損益 30

(借) 借入有価証券 100

売買有価証券運用損益 30

(貸) 担保差入金(預け金)100

現 金 30

自由処分権を有する担保受入金融資産の認識

第28項

Q5:融資等に関連し担保として有価証券を受け取る契約内容が、使用貸借、賃貸借の場合の会計

処理は、どのようになるのですか。

A:使用貸借、賃貸借の有価証券の借手側では、売却はできませんが、担保差入れ、再使用貸借及び

再賃貸借はできるため、担保差入れ等という自由処分権がある旨及び貸借対照表日の時価の注記が

必要です(実務指針第277項)。

また、貸手側は品貸料の会計処理を行い、注記により担保差入有価証券について開示することに

なるものと考えられます。

- 5 -

第28項

Q6:現在のところ、CD及びコマーシャル・ペーパー(以下「CP」という。)現先は契約書にC

D及びCPの番号まで記載されている(したがって、全く同一のものを返さなければならない。)

ため、実際には売却という方法で処分することは困難です。このような場合、CD及びCPの

受入者にとって自由処分権はないものと考えてよいでしょうか。

A:実務指針第28項では担保受入金融資産の自由処分権を「売却又は再担保という方法で自由に処分

できる権利」としております。ご質問にあるように契約の条件から担保として受け入れた金融資産

が、現実に買戻し条件付きの売却という形でしか処分できないとしても、再担保に供することはで

きますので、自由処分権があるものと考えることができます。したがって、実務指針第28項による

注記の対象となります。

当初認識時の測定

第29項

Q7:他社株転換社債の転換によって株式を取得した場合、当該株式の取得価額はどのように計算

されますか。

A:実務指針第29項によれば、金融資産の当初認識は、当該金融資産の時価により測定するとありま

すので、当該償還条項によって取得した株式の取得価額は、株式による償還が確定した日における

時価になると考えられます。なお、他社株転換社債は保有者にとって複合金融商品のうち組込デリ

バティブのリスクが社債元本に及ぶ可能性があると考えられますので、区分処理が要求されます。

したがって、区分処理後の他社株転換社債及び区分処理されたデリバティブの帳簿価額の合計額と

株式の取得価額との差額は株式取得時における純損益として処理されます。

金融資産の消滅の認識

Q8:子会社株式及び関連会社株式は、金融資産の消滅の認識に関する3要件を満たせば売却処理

ができますか。

A:金融商品会計基準において、子会社株式及び関連会社株式も金融資産に該当するものとして規定

されていますので、通常、消滅の認識要件を満たしていれば、譲渡人にとって個別財務諸表上、売

却処理されます。なお、個別財務諸表上、売却処理された場合でも、連結財務諸表における子会社

及び関連会社の範囲を決定するに当たっては、企業会計基準適用指針第22号「連結財務諸表におけ

る子会社及び関連会社の範囲の決定に関する適用指針」(以下「連結範囲適用指針」という。)に留

意する必要があります。また、事業分離における分離元企業の会計処理並びに共同支配企業の形成

及び共通支配下の取引以外の企業結合における結合当事企業の株主(被結合企業又は結合企業の株

主)に係る会計処理については、企業会計基準第7号「事業分離等に関する会計基準」に留意する

必要があります。

- 6 -

支配の移転が認められる譲渡制限

第32項

Q9:削 除

支配の移転が認められる譲渡人の買戻権

第33項及び第250項

Q10:原債務者による原債権の期限前償還やデフォルトに伴う譲渡人の買戻権がある債権譲渡の場

合に、支配の移転は認められますか。

A:実務指針第250項では、譲渡金融資産が市場からいつでも取得できるものでなく、かつ、譲渡人の

買戻価格が固定価格であるものについては、譲受人は、いつ譲渡人から買戻権の行使を受けるか分

からないので当該金融資産を自由に処分することができず、また、買戻価格も固定価格で確定して

いる場合、譲受人は当該金融資産の契約上の権利を通常の方法で享受できないから、支配は移転し

ていないものとしています。

債権の流動化等においては原債務者による原債権の期限前償還やデフォルト等の限定した場合に

おいてのみ買い戻す場合がありますが、買戻価格が譲渡価格から著しく低い価格でない限り、買戻

しは譲渡人にとって不利な条件と考えられます。それにもかかわらず買い戻すことは実質的に買戻

権ではなく買戻義務と考えられるため、他の消滅の認識要件を満たしている限り、支配は譲受人に

移転しているものと考えられます。なお、当該買戻義務は新たに発生した負債であるため、実務指

針第37項及び第38項に従って処理することに留意する必要があります。

また、譲渡人にとって不利な条件でないときにのみ買い戻す権利があるケースでも、その権利行

使が限定した事象(デフォルト又はクリーンアップ・コールの対象となる譲渡金融資産残高の減少

等)が発生した場合においてのみ行われ、また、譲渡金融資産と同様の資産全体や特定された個々

の債権を対象とするものではない場合には、支配の移転が認められない買戻権には該当しないもの

と考えられます。

第41項

Q11:特別目的会社を参加者とするパーティシペーション取引において、譲渡人は対象の貸出債権の

消滅の認識をすることができますか。

A:経過措置として当分の間認められるローン・パーティシペーションの要件は、移管指針第1号「ロ

ーン・パーティシペーションの会計処理及び表示」(以下「移管指針第1号」という。)に記載の要件

と同じですが、特別目的会社を参加者とするローン・パーティシペーションの場合、原債権者は債

権の消滅を認識することはできないとされています(実務指針第41項)。これは、移管指針第1号の

作成時に金融機関等の間で締結される取引が対象とされ、特別目的会社を参加者とすることは想定

されていなかったため、経過措置として認められたローン・パーティシペーションの適用範囲を制

限したものです。

ここで、特別目的会社とは、財務諸表等の用語、様式及び作成方法に関する規則(以下「財務諸

表等規則」という。)第8条第7項で示されるものをいい、原債権者である譲渡人が自ら組成したも

のを意味します。したがって、独立した第三者である複数の参加者(投資家)がいる場合で、その

うちある参加者が自ら組成した特別目的会社を通して参加することまで否定しているわけではあり

ません。

- 7 -

なお、1999年に企業会計審議会が公表した「金融商品に係る会計基準」(以下「1999年基準」とい

う。)の適用日直前までに契約済みの特別目的会社を参加者とするローン・パーティシペーション

(実務指針第35項⑤の取引を行う場合を含みます。)については、貸出債権残高の注記を前提にオフ

バランス処理のままとしても認められるものと解されます。

クロス取引

第42項

Q12:いわゆるクロス取引が認められないのはなぜですか。

A:譲渡人が譲渡した金融資産を当該金融資産の満期日前に買い戻す権利及び義務を実質的に有して

いる場合には、金融資産の消滅の認識要件(金融商品会計基準第9項(3))を満たさないので、たと

え時価で取引されたとしても売却処理は認められません。したがって、金融資産を売却した後に同

一の金融資産を購入した場合又は金融資産を購入した後に同一の金融資産を売却した場合で、譲渡

人が譲受人から譲渡した金融資産を再購入又は回収する同時の契約があるときも、金融資産の消滅

の認識要件を満たさないので売却処理はできません。当該契約の存在は法形式ではなく、書面によ

るもの、口頭によるもの、売り買いの注文を同時に行うものなど、実質によって判断すべきものと

解されます。

例えば、金融資産を売却した後に同一の金融資産を同一数量若しくはほとんど同一数量購入した

場合又は金融資産を購入した後に同一の金融資産を売却した場合で、かつ、譲渡価格と購入価格が

同一の場合、又は譲渡の決済日と購入の決済日の期間に係る金利調整が行われた価格である場合に

は、譲渡人が譲受人から再購入又は回収する同時の契約があると推定されます(実務指針第42項)

ので、金融資産の消滅の認識要件を満たさず売却処理は認められないと考えられます。また、例え

ば、金融資産を売却した直後(5営業日までは直後と考えられます。)に同一の金融資産を購入した

場合又は金融資産を購入した直後に同一の金融資産を売却した場合であって、それらの取引におけ

る譲渡価格と購入価格がともに取引時の時価であるからといって必ずしも売却処理が認められるわ

けではなく、実質的に相対取引になっていると解される等、取引の実態によっては売却処理が否定

されることもあります。この他にも、金融資産の譲渡と同時に譲受人との間にデリバティブ契約を

締結することなどにより、譲渡人が譲渡金融資産の価格変動リスクを実質的に負うこととなる場合

には、実務指針第42項で定める「譲渡価格と購入価格が同一の場合」に該当する可能性があります。

以上の状況に照らして金融資産の譲渡取引が、実質的に金融資産の消滅の認識要件を満たしてい

ると合理的に判断されるのであれば、当該譲渡取引は売却取引として処理してよいものと考えられ

ます。

- 8 -

金融負債の消滅の認識

金融負債の消滅の認識要件

第43項

Q13:「第一次債務者の地位から法的に免除される」とは、具体的にはどのような場合が考えられま

すか。

A:「第一次債務者の地位から法的に免除される」とは、例えば、契約によって、保証債務における催

告の抗弁のように原債務者が原債権者からの履行請求につき原債務を引き受けた第三者が実行す

ることを主張できるような場合や、原債権者に対して原債務を引き受けた第三者による履行の法的

措置を取り、当該第三者による債務不履行の場合を除き原債務者が原債権者から債務の履行を請求

されることがないときには、原債務者は第一次債務者の地位から法的に免除されるものと考えられ

ます。

なお、原債務者が第一次債務者の地位から法的に免除されているか否かの判断については、弁護

士等専門家の意見に依拠することが望ましいものと考えます。

実質的ディフィーザンスとデット・アサンプション

第46項

Q14:実質的ディフィーザンスの要件とされている「元利金が保全される高い信用格付の金融資産」

とは具体的にどのようなものが考えられますか。

A:金融商品会計基準第42項(2)において、「取消不能の信託契約等により、社債の元利金の支払に充

てることのみを目的として、当該元利金の金額が保全される資産を預け入れた場合等、社債の発行

者に対し遡求請求が行われる可能性が極めて低い場合に限り、当該社債の消滅を認識することを認

めることとする。」とされています。これを受けて作成されている実務指針第46項では、「デット・

アサンプションに係る原債務の消滅の認識要件は、取消不能で、かつ社債の元利金の支払に充てる

ことを目的とした他益信託等を設定し、当該元利金が保全される高い信用格付の金融資産(例えば、

償還日がおおむね同一の国債又は優良格付の公社債)を拠出することである。」と されています。我

が国において「元利金が保全される高い信用格付の金融資産」とは、国債や政府機関債のほかに、

例えば、拠出時に複数の格付機関からダブルA格相当以上を得ている社債が含まれると考えられま

す。また、拠出する資産は金融資産であればよいため、銀行預金やキャッシュ・フローを調整する

ためのスワップによる契約がある場合でも元利金が保全される高い信用格付の相手先であれば含ま

れると考えられます。

なお、金融商品会計基準で経過措置の対象となる債務は社債のみとされているため、借入金や未

払金等の他の債務は該当しないことに留意する必要があります。また、経過措置により社債の消滅

が認識されるときは、社債の発行者が追加の資金負担をする可能性が極めて低い場合であるため、

社債の発行者にとって社債の履行は発生の可能性が低い偶発債務でありその開示は不要であるとも

考えられますが、これまでのデット・アサンプションのうち一定の要件を満たしたものが経過措置

として認められているにすぎないことから、経過措置によって社債の消滅が認識された場合でも、

引き続き偶発債務としての開示を行う必要があるものと考えられます。

- 9 -

金融資産及び金融負債の評価

市場価格に基づく価額

第50項、第54項及び第102項

Q15:削 除

有価証券

有価証券の取得の付随費用と取得関連費用

第56項及び第261項

Q15-2:個別財務諸表における子会社株式の取得原価には、付随費用(支払手数料等)を含めるこ

ととなります。この付随費用と、2013年に改正された企業会計基準第21号「企業結合に関する

会計基準」第26項で費用処理が求められる取得関連費用の関係は、どのように考えるのでしょ

うか。

A:実務指針第56項において、「金融資産(デリバティブを除く。)の取得時における付随費用(支払

手数料等)は、取得した金融資産の取得価額に含める。ただし、経常的に発生する費用で、個々の

金融資産との対応関係が明確でない付随費用は、取得価額に含めないことができる。」とされていま

す。取得時における付随費用を、取得した金融資産の取得価額に含めることとしたのは、金融資産

以外の資産の場合、原則としてその付随費用を資産の取得価額に計上しており、金融資産について

もその処理方法と同様にすることが適当であると考えたからであるとされています(実務指針第261

項)。このため、個別財務諸表における子会社株式の取得原価には、金融資産以外の資産や他の有価

証券と同様に、購入手数料その他、その有価証券の購入のために直接要した費用を含めることにな

ると考えられます。

一方で、2013年に改正された企業会計基準第21号「企業結合に関する会計基準」(以下「企業結合

会計基準」という。)では、「取得関連費用(外部のアドバイザー等に支払った特定の報酬・手数料

等)は発生した事業年度の費用として処理する。」(企業結合会計基準第26項)とされ、主要な取得

関連費用の内容及び金額は注記することが求められています(企業結合会計基準第49項(3)④)。

2013年改正前企業結合会計基準では、取得とされた企業結合に直接要した支出額のうち、取得の

対価性が認められる費用は取得原価に含め、それ以外の支出額は発生時の事業年度の費用とされて

おり、企業結合において取得関連費用のどこまでを取得原価の範囲とするか、実務上、議論となる

ことも多いとの意見がありました。このような実務上の問題点の解消が、従来、取得原価に含めて

いた取得関連費用を発生した事業年度の費用として処理することに改正された理由の一つとして挙

げられています。

企業結合会計基準第26項における取得関連費用は、個別財務諸表において子会社株式の取得原価

に含まれる付随費用だけでなく、より広い範囲の支出が含まれるものですが、連結財務諸表におい

ては企業結合時に費用処理されるとともに、その内容について注記が求められることとなります。

なお、個別財務諸表上の付随費用については、「個別財務諸表における子会社株式の取得原価は、

従来と同様に、金融商品会計基準及び移管指針第9号「金融商品会計に関する実務指針」に従って算

定することに留意する。」(企業結合会計基準第94項)ものとされていますので、2013年に改正さ

- 10 -

れた企業結合会計基準の適用と関係なく、従来と同様に取り扱うこととなります。

親会社株式等の取扱い

Q16:子会社株式及び関連会社株式以外の関係会社株式の期末評価はどのように行うのですか。

A:財務諸表等規則第8条第8項では、関係会社として、財務諸表提出会社の親会社、子会社及び関

連会社並びに財務諸表提出会社が他の会社等の関連会社である場合における当該他の会社等(以下

「その他の関係会社」という。)をいうものとされています。このうち子会社株式及び関連会社株式

については、金融商品会計基準第17項において、取得原価をもって貸借対照表価額とするものとさ

れています。

金融商品会計基準では、有価証券を保有目的に従って四つの区分に分類しなければならないこと

とされていますが、親会社株式及びその他の関係会社株式は、売買目的有価証券又はその他有価証

券に分類されることとなります。したがって、時価をもって貸借対照表価額とし、評価差額をそれ

ぞれの保有目的区分に係る方法に準拠して処理しなければなりません。

ただし、子会社が保有する財務諸表提出会社株式(親会社株式)については、企業会計基準第1

号「自己株式及び準備金の額の減少等に関する会計基準」(以下「自己株式等会計基準」という。)

第7項及び第15項に従って、連結上は、親会社が保有している自己株式と合わせ、取得原価をもっ

て純資産の部の株主資本から控除することになります。持分法の適用対象となっている子会社及び

関連会社が親会社株式等(子会社においては親会社株式、関連会社においては当該会社に対して持

分法を適用する投資会社の株式)を保有する場合は、親会社等(子会社においては親会社、関連会

社においては当該会社に対して持分法を適用する投資会社)の持分相当額を自己株式として純資産

の部の株主資本から控除し、当該会社に対する投資勘定を同額減額します(自己株式等会計基準第

17項)。

ヘッジドファンド・リンク株式等の区分処理

第63項

Q17:削 除

企業会計基準適用指針第 12 号「その他の複合金融商品(払込資本を増加させる可能性のある部分を

含まない複合金融商品)に関する会計処理」

Q18:ヘッジドファンド・リンク株式又は有価証券若しくはデリバティブ運用リンク株式の組込デ

リバティブの区分処理はどのように行うのでしょうか。

A:ヘッジドファンド・リンク株式又は有価証券若しくはデリバティブ運用リンク株式は、複合金融

商品であり、ヘッジドファンドの時価純資産額又は有価証券若しくはデリバティブ運用による時価

純資産額がデリバティブの基礎数値に該当し、そのリスクが現物の株式の時価又は貸借対照表価額

に及ぶ可能性があるため、当該株式の評価差額が当期の純損益に反映されていない場合には、デリ

バティブ部分を区分処理し、評価差額を当期の純損益に計上する必要があります。なお、他ファン

ド収益連動型の商品ファンドについても、他ファンドの時価純資産額がデリバティブの基礎数値に

該当する場合には同様に区分処理する必要があります。

- 11 -

投資信託及び合同運用の金銭の信託の範囲

第64項

Q19:投資信託及び合同運用の金銭の信託のうち預金と同様の性格を有するものとはどのようなも

のでしょうか。

A:実務指針第64項では、「投資信託及び合同運用の金銭の信託のうち預金と同様の性格を有するもの

は、取得原価をもって貸借対照表価額とする。」 とされています。これらは有価証券に属しますが、

預金と同様に実質的に元本の毀損のおそれがほとんどないものであれば、時価で評価しなくとも実

務上の弊害がないものと考えられています。

例えば、次のものが該当すると考えられます。

・ MMF(マネー・マネジメント・ファンド)

・ MRF(マネー・リザーブ・ファンド)

・ 中期国債ファンド

・ 利金ファンド

・ フリー・ファイナンシャル・ファンド

・ 信託銀行が一般顧客に一律の条件で発行する貸付信託の受益証券

法令の改正及び金融商品の開発の進展に伴い、多種多様の金融商品が出現すると考えられますが、

取得原価をもって貸借対照表価額とすることができるか否かは、次の諸点を考慮して決定すべきと

考えられます。

・ 実質的に元本の毀損のおそれがほとんどないものであること(元本割れが生じないことが保証

されているか、又は事実上そのような運用が行われていること。)。

・ 短期間(おおむね3か月以内)に運用成果が分配等されること。

・ 過去の運用実績(元本に対する利回り)が預金の利率に比べて著しく高くないこと。

また、投資信託や合同運用の金銭の信託でなくても、上記の諸点を満たして預金と同様の性格を

有すると認められる有価証券(例えば、債券、CP)については、同様に処理することができるも

のと考えられます。

売買目的有価証券に該当しないもの

第65項

Q20:保有する有価証券について将来売却を予定しているものは、たとえ実務指針第65項で売買目

的有価証券の要件として定めるトレーディングのための専門部署を設けていなかったり、又は

有価証券の売買を頻繁に行っていなくても、金融商品会計基準第15項でいう「時価の変動によ

り利益を得ることを目的として保有する」ものであるため、売買目的有価証券として流動資産

の有価証券に計上すべきでしょうか。

A:実務指針第65項では、売買目的有価証券は、短期間の価格変動により利益を得ることを目的とし

て保有し、通常は同一銘柄に対して相当程度の反復的な購入と売却が行われるものをいうとされて

います。また、実務指針第59項では、有価証券の保有目的区分は、その取得時に判断することとさ

れています。

したがって、例えば、いわゆる政策保有目的で取得した株式はその他有価証券に分類されますが、

その後の状況変化で当該株式の保有目的を転売目的に変更し、将来、売却することを決定したとし

ても、それはトレーディング目的に変更されたものではないため、売買目的有価証券に分類し直し

て流動資産の有価証券に振り替えることは認められません。また、転売目的で取得した有価証券

- 12 -

(1999年基準及び実務指針の適用初年度前の最終事業年度において、流動資産の有価証券に計上さ

れていたものを含みます。)であっても、売却が決定した時点で、売買目的有価証券に該当すること

となるわけではありません。

売買目的有価証券として分類されるのは、その取得時又は適用初年度の期首において、実務指針

第65項の定義及び要件を満たしたものに限定されます。また、その他有価証券を売買目的有価証券

に振り替えることが認められるのは、実務指針第86項に従って、資金運用方針の変更等によりトレ

ーディング取引を開始することとした場合に限定されますので、政策保有目的の株式や転売目的の

有価証券について売却方針の決定を行ったとしても、売買目的有価証券に振り替えることは認めら

れません。

売買目的有価証券に準ずるもの

第269項

Q21:削 除

満期保有目的の債券の適格要件

第274項

Q22:満期保有目的の債券は、当該保有目的区分へ分類するための要件から、信用リスクの高くな

い債券が対象となるとされていますが、「信用リスクが高くない」とはどの程度までの信用リス

クをいうのでしょうか。

A:債券を満期まで保有するためには、償還日において額面金額による償還が確実に実行されること

があらかじめ見込めることが必要ですので、実務上、満期保有目的の債券に分類することができる

債券は、信用リスクが高くない債券が対象となるものと考えられます。したがって、債券を取得し

た時点において、当該債券の発行者が元本の償還及び利息の支払に関して支障を来すおそれがある

と認められる状況にある場合には、当該債券は満期保有目的の債券としての適格要件を満たさない

ことになります。

具体的に、当該信用リスクの程度の判定を行うためには、各企業が、原則として、信用格付業者

による格付に基づいて「信用リスクが高くない」水準を決定し、これを満期保有目的の債券として

の適格要件に関する合理的な判断基準として設定する必要があります。

ただし、企業が、格付を取得していない私募債を引き受ける場合等も想定されることから、上記

の方法と同等程度の客観的な信頼性を確保し得る方法、例えば、発行者の財政状態及び経営成績等

に基づいた合理的な判断基準を設定する方法によることも認められると考えられます。

なお、いずれの方法によるにしても継続適用する必要があり、また、判断基準はあらかじめ文書

をもって設定することが適当と考えられます。

第68項、第70項及び第192項

Q23:削 除

- 13 -

第68項

Q24:転換社債型新株予約権付社債を額面と異なる価額で取得しその他有価証券に分類しましたが、

他の債券と同様に償却原価法を適用するのでしょうか。また、転換権の行使により株式への転

換を行った場合、株式への振替価額はいかなる価額になるのでしょうか。

A:転換社債型新株予約権付社債は、募集事項において社債と新株予約権がそれぞれ単独で存続し得

ないこと及び新株予約権が付された社債を当該新株予約権行使時における出資の目的とすることを

あらかじめ明確にしている新株予約権付社債です(企業会計基準適用指針第17号「払込資本を増加

させる可能性のある部分を含む複合金融商品に関する会計処理」第3項)。金融商品会計基準第37項

では、「転換社債型新株予約権付社債の取得価額は、社債の対価部分と新株予約権の対価部分とに区

分せず普通社債の取得に準じて処理し、権利を行使したときは株式に振り替える。」とされており、

以前の転換社債と経済的実質が同一である転換社債型新株予約権付社債は一体処理することになり

ます。

既発の転換社債型新株予約権付社債(額面発行)を債券金額と異なる価額で取得した場合、その

取得価額と債券金額との差額(以下「取得差額」という。)は、普通社債の取得差額の発生要因(Q

26参照)よりもむしろ、株式転換権が付与されていることにより株式転換権の価値の変動に起因す

る部分から成るものと考えられます。したがって、転換社債型新株予約権付社債の取得差額に金利

調整差額と認められる部分はほとんどないことから、通常は償却原価法を適用することはできませ

ん。ただし、転換価格が取得時の株式の相場を大きく上回っている場合等により転換請求の可能性

がほとんどないと認められる場合には、取得価額に株式転換権の価値の変動に起因する部分が反映

されず、取得差額が金利調整差額と認められることもありますので、このような場合には原則とし

て償却原価法を適用します。

また、その他有価証券に区分した転換社債型新株予約権付社債について新株予約権の行使により

社債を出資の目的として新株を取得した場合には、通常、償却原価法を適用していないことから帳

簿価額(時価評価を行っている転換社債型新株予約権付社債については、取得原価と時価との差額

(評価差額)を期首において振り戻した価額をいいます。)を基に算定した価額をもって株式へ振り

替えることになります。

償却原価法の適用

第70項及び第74項

Q24-2:満期償還日までの間に元本の償還が行われる債券について、償却原価法の計算はどのよう

に行うのでしょうか。

A:償却原価法は、利息法を原則としますが、継続適用を条件として、簡便法である定額法を採用す

ることができることとされています(実務指針第70項)。債券のうち定期的に元本の償還が行われる

ものについて、任意繰上償還条項が付されている場合、クーポン及び償却差額を含む有価証券利息

は、元本残高に対する運用益として各期に合理的に配分されるべきものですので、償却原価法の適

用に当たっては、満期償還日までの間に生じる元本の償還及び任意繰上償還後の元本の残高を反映

させなければなりません。したがって、元本の償還を反映した利息法又は定額法によらなければな

らないこととなります。

利息法を適用するためには、元本及びクーポン受取額に係る将来キャッシュ・フローの金額とそ

の入金時期の予定が事前に判明していることが必要です。任意繰上償還条項が付されている場合、

元本及びクーポン受取額に係る将来キャッシュ・フローの金額とその入金時期は事前には確定でき

- 14 -

ませんが、これらを合理的に予測できる場合には、その予測に基づいて利息法を適用することが可

能です。また、合理的に予測できる場合でも、継続適用を条件として、簡便法である定額法を採用

することができることとなります。しかし、合理的な予測ができない場合には、定額法によらざる

を得ないことになります。

なお、定額法を適用する場合、元本の償還を無視して、債券の金利調整差額を、取得日(又は受

渡日)から償還日までの期間で単純に除して各期の純損益に均等に配分すると、償還元本に配分さ

れるべき金利調整差額が、償還後の年度に繰り延べて償却されることとなるため、当該方法は認め

られません。

これらのことから、元本及びクーポン受取額に係る将来キャッシュ・フローの金額とその入金時

期を合理的に予測できるかどうかに応じて、以下の方法を選択・適用することになります。

1.将来キャッシュ・フローを合理的に予測できる場合

(1) 元本の償還を反映した利息法

(2-1) 元本の償還を反映した定額法

A法:償却期間として加重平均残存期間を用いる方法

2.将来キャッシュ・フローを合理的に予測できない場合

(2-2) 元本の償還を反映した定額法

B法:償却期間として約定残存期間を用いる方法

なお、定額法による場合、将来キャッシュ・フローを合理的に予測できるときは、原則としてA

法によらなければなりませんが、この場合であっても、継続適用を条件としてB法によることもで

きます。

上記のうち、利息法については、実効利子率が求められれば、実務指針設例4で示している基本

的な計算方法と同様に計算できますので、定額法について、設例により計算方法を示すと以下のよ

うになります。

(設 例)

1.前提条件

(1) 額面金額は100,000,000で、取得価額は95,000,000である。

(2) クーポン利子率は年2%である。なお、年1回、元本償還時に後払いのため未収利息は発生

しない。

(3) 取得日はX0年4月1日で、X1年3月31日を第1回とし、X10年3月31日を最終回とする期間10

年の定期償還のほか、毎年任意繰上償還が実施される。

(4) 償還額は、定期償還額(元利均等償還)と任意繰上償還額(毎期変動)とを合計した金額で

ある。

(5) 毎期末における額面金額に対応する償還後の残高の金額(又は割合)が、発行者から公表さ

れる。

(6) 決算日は3月31日である。

- 15 -

2.償却原価法の適用

[A法:償却期間として加重平均残存期間を用いる方法]

債券の元本及びクーポン受取額に係る将来キャッシュ・フローの金額とその入金時期を、債券の

保有者が合理的に予測した償還表は以下のとおりであるとする。

年

次

償還額

元本残高

摘 要

元利合計

クーポン受取額

償還元本

額面金額

0

100,000,000

実績値

1

12,132,652

2,000,000

10,132,652

89,867,348

実績値

2

12,112,652

1,797,346

10,315,306

79,552,042

予測値

3

12,092,652

1,591,040

10,501,612

69,050,430

予測値

4

12,072,652

1,381,008

10,691,644

58,358,786

予測値

5

12,052,652

1,167,175

10,885,477

47,473,309

予測値

6

12,032,652

949,466

11,083,186

36,390,123

予測値

7

12,012,652

727,802

11,284,850

25,105,273

予測値

8

11,992,652

502,105

11,490,547

13,614,726

予測値

9

11,972,652

272,294

11,700,358

1,914,368

予測値

10

1,952,655

38,287

1,914,368

0

予測値

上記の償還表に基づき、X1年3月期の決算に当たり、償却原価、償還簿価、償却利息及び償還差

益を、1年目については実績値に基づき、2年目から10年目については予測値に基づき計算すると、

以下のとおりである。

年

次

償却期

間

(月数)

額面金額

取得原価(償却前)

償却原価

取得差額

クーポン受

取額

償還元本

残 高

償還簿価

残 高

未償却残高

償却利息

償還差益

①

②

③=③前年-②

④=⑥前年

-⑤

⑤=⑥前年

×③÷③前

年

⑥=⑤+⑧

⑦=③-⑤

⑧=⑦×

(①前年-

①)÷①前

年

⑨=②-

④

⑩=③前

年×クーポ

ン利子率

0

62.55

100,000,000

95,000,000

95,000,000

1

56.25

10,132,652

89,867,348

9,626,019

85,373,981

85,826,550

4,493,367

452,569

506,633

2,000,000

2

49.99

10,315,306

79,552,042

9,851,488

75,975,062

76,373,140

3,576,980

398,078

463,818

1,797,346

3

43.77

10,501,612

69,050,430

10,081,967

66,291,173

66,634,493

2,759,257

343,320

419,645

1,591,040

4

37.59

10,691,644

58,358,786

10,317,564

56,316,929

56,605,224

2,041,857

288,295

374,080

1,381,008

5

31.46

10,885,477

47,473,309

10,558,390

46,046,834

46,279,456

1,426,475

232,622

327,087

1,167,175

6

25.39

11,083,186

36,390,123

10,804,467

35,474,989

35,651,558

915,134

176,569

278,719

949,466

7

19.42

11,284,850

25,105,273

11,055,815

24,595,743

24,715,549

509,530

119,806

229,035

727,802

8

13.68

11,490,547

13,614,726

11,312,172

13,403,377

13,465,845

211,349

62,468

178,375

502,105

9

12.00

11,700,358

1,914,368

11,572,411

1,893,434

1,896,004

20,934

2,570

127,947

272,294

10

0.00

1,914,368

0

1,896,004

0

0

0

0

18,364

38,287

(注1)償却期間(①)は、元本の償還を反映した加重平均残存期間(月数)を用いているが、

具体的には以下の算式により計算する。

n

Σ

t=1

t×t月後の償還元本(②)

ただし、 t = 各償還時までの月数

n = 最終償還時までの月数

未償還元本残高

(注2)償却原価法適用前の取得原価の当期残高(⑤)は、償却原価の期首残高に、額面金額ベ

ースの期首残高に対する当期の償還後残高の割合を乗じて計算し、償却原価法適用前の未償

- 16 -

却残高(⑦)は、額面金額ベースの当期の償還後残高と償却原価法適用前の取得原価の当期

残高の差額として算定する。

(注3)償却利息(⑧)は、上記(注2)で算定した未償却残高に、前期末の償却期間(月数)

に対する当期の帰属月数(前期末償却期間と当期末償却期間の差)の割合を乗じて計算し、

償還差益(⑨)は、額面金額ベースの元本の償還額(②)と簿価ベースの元本の償還額

(④)との差額として算定する。

(注4)償還差益は、当期の償還簿価相当額に配分されるべき未償却残高であり、元本償還がな

ければ償却期間にわたって償却されることとなるものである。ここでは償却利息の計算を元

本償還後の残高について実施することとしているために、配分処理されなかった当期の償還

元本に係る未償却残高相当額が償還差益として会計処理されることとなる。

(注5)2年目以降は、実績値に基づき予測値を修正した上で再計算を行う。その場合に、予測

値と実績値との差額については、当該期間の見積りの変更であるため、過年度に遡及して修

正せずに、当該年度以降の再計算に含めることとする。

例えば、償還元本に係る2年目の実績値及び3年目以降の予測値が変動した場合に、償却

期間(月数)について1年目末現在が56.25から55.50に修正され、2年目末現在が49.99か

ら48.50に修正されたと仮定すると、以下のように当該修正月数に基づき2年目の償却原価

等の計算を行う。

年

次

償却期

間

(月数)

額面金額

取得原価(償却前)

償却原価

取得差額

クーポン受

取額

償還元本

残 高

償還簿価

残 高

未償却残高

クーポン受

取額

償還差益

①

②

③=③前年-

②

④=⑥前年

-⑤

⑤=⑥前年

×③÷③前

年

⑥=⑤+⑧

⑦=③-⑤

⑧=⑦×

(①前年-

①)÷①前

年

⑨=②-④

⑩=③前年

×クーポン

利子率

1

55.50

89,867,348

85,373,981

85,826,550

2

48.50

10,500,000

79,367,348

10,027,878

75,798,672

76,248,775

3,568,676

450,103

472,122

1,797,346

[B法:償却期間として約定残存期間を用いる方法]

債券の元本及びクーポン受取額に係る将来キャッシュ・フローの金額とその入金時期を合理的に

予測できない場合には、債券の保有者は当期末における額面金額とそれに係る残高の金額(又は割

合)しか知り得ないため、予測値を用いず、当期末までの実績値に基づいて計算することとなる。

ここでは、X1年3月期の決算に当たり、1年目の実績値は以下のとおりであったとする。

年

次

償還額

元本残高

摘 要

元利合計

クーポン受取額

償還元本

額面金額

0

100,000,000

実績値

1

12,132,652

2,000,000

10,132,652

89,867,348

実績値

上記の償還実績に基づき、X1年3月期の決算に当たり、償却原価、償還簿価、償却利息、償還差

益及びクーポン受取額を計算すると、以下のとおりである。なお、債券の元本及びクーポン受取額

に係る将来キャッシュ・フローの金額とその入金時期を合理的に予測できないため、2年目以降に

係る償却原価等の計算はできない。

- 17 -

年

次

償却期間

(月数)

額面金額

取得原価(償却前)

償却原価

取得差額

クーポン受

取額

償還元本

残 高

償還簿価

残 高

未償却残高

償却利息

償還差益

①

②

③=③前年-

②

④=⑥前年

-⑤

⑤=⑥前年×

③÷③前年

⑥=⑤+⑧

⑦=③-⑤

⑧=⑦×

(①前年-

①)÷①前

年

⑨=②-④

⑩=③前年

×クーポ

ン利子率

0

120

100,000,000

95,000,000

95,000,000

1

108

10,132,652

89,867,348

9,626,019

85,373,981

85,823,318

4,493,367

449,337

506,633

2,000,000

(注1)償却期間として元本の償還を反映した加重平均残存期間(月数)を見積もることができな

いため、償却期間は約定残存期間(月数)を用いる。

(注2)償却期間以外の計算方法は、A法と同じである。

(注3)2年目以降の償還元本及びクーポン受取額に係る実績値が、A法の説明で用いた償還表の

2年目以降の予測値と同じであったと仮定すると、上記の計算が繰り返され、各年度の償却原

価、償還簿価、償却利息及び償還差益を計算すると、以下のとおりである。

年

次

償却期間

(月数)

額面金額

取得原価(償却前)

償却原価

取得差額

クーポン

受取額

償還元本

残 高

償還簿価

残 高

未償却残高

償却利息

償還差益

①

②

③=③前年

-②

④=⑥前年

-⑤

⑤=⑥前年

×③÷③前

年

⑥=⑤+⑧

⑦=③-⑤

⑧=⑦×

(①前年-

①)÷①前

年

⑨=②-

④

⑩=③前

年×クー

ポン利子

率

2

96

10,315,306

79,552,042

9,851,117

75,972,201

76,369,961

3,579,841

397,760

464,189

1,797,346

3

84

10,501,612

69,050,430

10,081,547

66,288,414

66,633,666

2,762,016

345,252

420,065

1,591,040

4

72

10,691,644

58,358,786

10,317,436

56,316,230

56,608,024

2,042,556

291,794

374,208

1,381,008

5

60

10,885,477

47,473,309

10,558,912

46,049,112

46,286,478

1,424,197

237,366

326,565

1,167,175

6

48

11,083,186

36,390,123

10,806,106

35,480,372

35,662,322

909,751

181,950

277,080

949,466

7

36

11,284,850

25,105,273

11,059,153

24,603,169

24,728,695

502,104

125,526

225,697

727,802

8

24

11,490,547

13,614,726

11,318,189

13,410,506

13,478,579

204,220

68,073

172,358

502,105

9

12

11,700,358

1,914,368

11,583,354

1,895,225

1,904,797

19,143

9,571

117,004

272,294

10

0

1,914,368

0

1,904,797

0

0

0

0

9,571

38,287

第70項及び第74項

Q25:減損処理を行った債券については、以後、償却原価法の適用は不要と考えてよいでしょうか。

A:減損処理を行った債券については、取得差額はもはや金利調整差額とは考えられませんので、以

後、償却原価法の適用はありません。

第74項

Q26:その他有価証券の債券について償却原価法を適用する場合、取得差額は発行会社の信用リス

クを反映した部分と金利調整差額部分とに区分されますが、どのように把握し、区分するので

しょうか。

A:債券を債券金額(額面金額)と異なる価額で取得した場合には、取得差額が発生することになり

ますが、実務指針第70項では、その要因には、「クーポンレートと取得時の市場利子率との調整に基

づくものと債券の発行体の信用力の変動や減損及びその他の要因がある」とされています。ただし、

- 18 -

満期保有目的の債券については、その適格要件から信用リスクの高くないものが対象となるため、

一般に、取得差額は大部分が金利調整差額のみから構成されるものとみなすことができます。これ

に対し、その他有価証券については、満期保有目的の債券のような適格要件は必要とされていませ

んので、様々な水準の信用リスクを有する債券を保有することが可能です。したがって、その他有

価証券に分類された債券に係る取得差額は、発行会社の信用リスクを反映した部分と金利調整差額

部分とから成る可能性があります。

債券を取得した場合には、取得差額のうち信用リスクを反映した部分は発行会社の格付の変動に

より、また、金利調整差額部分は当該債券のクーポンレートと取得時の市場利子率との差に基づき、

それぞれ把握することが望ましいと考えられます。ただし、信用リスクの高くない債券については、

満期保有目的の債券と同様、取得差額は大部分が金利調整差額のみから構成されるものとみなすこ

とができます。

これに対し、信用リスクの高い債券を取得した場合には、その後、減損の生じる可能性を有して

いるため、当該債券に係る取得差額を、信用リスクを反映した部分と金利調整差額部分とに区分す

ることが必要になります。ただし、それぞれの部分の算定が困難な場合には、取得差額が金利調整

差額と認められる債券についてのみ償却原価法を適用し(実務指針第74項)、それ以外の場合には償

却原価法を適用しないことも認められます。

有価証券の消費貸借契約

第77項

Q27:消費貸借型の有価証券の貸借で償還日に現金をもって返還する取決めをしている貸手の会計

処理はどのようにするのですか。

A:償還日に現金をもって返還する取決めがある場合には、実質的に貸手は当該貸出された債券に対

する支配を失っているため、貸付時に当該債券の消滅の認識を行うことになります(金融商品会計

基準第9項(3))。ただし、当事者間の同意又は当事者の一方の通知により契約が債券の償還日前に

解除できる旨取決めがある場合には、当該貸付時に支配の移転があったとは考えられないことにな

ります。したがって、このような契約については、取引の諸条件に照らして支配の移転の有無を判

断する必要があります。

満期保有目的の債券からの振替又は売却

第83項

Q28:満期保有目的の債券からの振替又は売却が認められる「債券の発行者の信用状態の著しい悪

化」とは、債券の信用リスクがどの程度になった場合をいうのでしょうか。それは債券の取得

時における満期保有の要件である「信用リスクが高くない」とどのような関係にあるのでしょ

うか。また、このような状況になった場合には、直ちに売却等を行わなければならないのでし

ょうか。

A:実務指針では、恣意的な会計処理が行われないようにするために、満期保有目的の債券について

その要件を厳格にするとともに、原則として、取得後に満期保有目的の債券を償還期限前に売買目

的有価証券若しくはその他有価証券へ振り替えたり、又は売却したりすることを禁じています。し

かしながら、満期保有目的の債券の発行者の信用状態が著しく悪化したか又は悪化すると合理的に

見込まれる場合には、それを保有し続けることにより、元本及び利息の一部又は全部が支払われな

いリスクが高まってくることとなります。したがって、このような場合には、満期保有目的の債券

- 19 -

であっても、将来の損失を回避する必要性から、償還期限前の売却又は他の保有目的区分への振替

が認められています。

取得時での信用リスクの程度に関する適格要件は、Q22に示したとおりですが、ここでいう「債

券の発行者の信用状態の著しい悪化」とは、取得後に発行者の信用状態が変化したことから当該債

券の格付が「信用リスクが高くない」水準を下回ったことにより、満期保有目的の債券の適格要件

を満たさなくなった場合をいいます。したがって、たとえ債券の格付が下がったとしても、それが

満期保有目的の債券の適格要件(「信用リスクが高くない」水準)の範囲内にあれば、ここでいう「債

券の発行者の信用状態の著しい悪化」には該当しません。

なお、満期保有目的の債券の発行者の信用状態が著しく悪化したか又は悪化すると合理的に見込

まれる場合であっても、それらの売却又は振替が強制されるわけではないため、売却等のタイミン

グをみながら、保有者のリスクにおいてそれらを満期保有目的の債券として当面保有し続けること

が否定されるわけではありません。

満期保有目的の債券の売却

第282項

Q29:満期保有目的の債券について、①債券の売却が満期日に極めて近い時点で行われている場合、

又は②割賦償還等により取得時の元本のうちの大部分が償還された銘柄について残りの債券を

売却する場合には、売却価額が満期償還金額とほぼ同額となるため、満期の到来に基づく償還

とすることができるとされていますが、ここでの「満期日に極めて近い時点」、及び「元本のう

ちの大部分」とは具体的にどの程度をいうのですか。

A:満期保有目的の債券について、その売却が満期日に極めて近い時点で行われている場合や、割賦

償還等により取得時の元本のうちの大部分が償還された銘柄について残りの債券を対象とする場合

には、会社の満期保有目的は否定されません。この場合の「満期日に極めて近い時点」とは、満期

日までの期間が3か月以内である場合をいい、また、「元本のうちの大部分」とは、取得時の元本の

90%以上が割賦償還等により償還されている場合をいいます。ただし、これらの場合には、売却価

額と満期償還金額とがほぼ同額となることが前提となっていますので、債券のクーポンレートと市

場金利が極端に乖離していることによりこの前提が満たされず、多額の売却損益が発生するような

場合(ただし、実務指針第83項の①から⑥の事由に該当する売却の場合を除きます。)には、当該満

期保有目的の債券の売却は認められません。

合併時における保有目的区分の引継ぎ

第83項

Q30:合併等の企業結合が行われた場合における被合併会社が保有する有価証券の保有目的区分に

ついては、どのように考えればよいでしょうか。

A:共同支配企業の形成及び共通支配下の取引以外の企業結合は、取得として取り扱われ、企業結合

が取得と判定された場合には、パーチェス法が適用されます(企業結合会計基準第17項)。取得企業

は、受け入れた資産及び引き受けた負債のうち企業結合日時点において識別可能なものに対し、そ

の企業結合日時点における時価を基礎として取得原価を配分することになります(企業会計基準適

用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」第30項及び第51項)。

企業結合が取得と判定された場合、被取得企業が保有する全ての有価証券について、企業結合日に

新たに取得したものとして、保有目的の判断を行うことになります。この際、取得企業が保有する

- 20 -

有価証券の保有目的区分は、正当な理由がなく変更することができないことに留意が必要です(実

務指針第80項)。したがって、吸収合併存続会社等が実務指針第83項に列挙されている状況の発生

(その発生が合理的に見込まれる場合を含みます。)がなく売却又は振替を行ったことにより、取得

した債券を満期保有目的の債券に区分することができない期間中に合併が行われた場合にも、吸収

合併消滅会社等が保有している満期保有目的の債券は、満期保有目的の債券に分類できないことに

留意する必要があります。

なお、株式移転による共同持株会社の設立の形式による企業結合が取得と判定された場合などに

は、連結財務諸表においては上記のように企業結合日に保有目的の判断を新たに行うことになりま

すが、これに伴って連結財務諸表と個別財務諸表における保有目的区分の整合性を確保するために、

被取得企業の個別財務諸表においても保有目的を変更する必要が生じる場合があります。このよう

な場合における保有目的区分の変更については、正当な理由があるものと考えられます。

四半期決算及び中間決算における減損処理

第91項及び第92項

Q31:四半期決算(四半期洗替え法を採用している場合)や中間決算(以下「四半期決算等」とい

う。)において、市場価格のない株式等や信用リスクの増大に起因して時価が著しく下落した債

券について減損処理を行った場合、年度決算や年度決算までのその後の四半期決算(以下「年

度決算等」という。)においても洗替処理を行うことになりますか。

A:中間財務諸表や四半期財務諸表は、原則として年度決算に適用される会計処理の原則及び手続に

準拠して作成しなければならないとされていますので(中間財務諸表作成基準第二 一及び企業会

計基準第12号「四半期財務諸表に関する会計基準」第9項)、減損処理は中間期や四半期においても

当然に実施しなければなりません。

また、減損処理を行った場合、当該銘柄の帳簿価額を時価により付け替えて取得原価を修正する

ことになるため、年度決算で行った減損処理について評価損計上額の洗替処理は行われません。一

方、企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」第4項では、継

続適用を前提に、四半期会計期間末における有価証券の減損処理について、四半期切放し法のほか、

四半期洗替え法の適用を認めています。また、中間財務諸表作成基準注解(注1)では、「年度決算

では、中間会計期間を含む事業年度全体を対象として改めて会計処理が行われるため、中間決算の

基礎となった金額とは異なる金額が計上される場合がある。」とされて、「時価が著しく下落した場

合のたな卸資産等についての評価損」が例示されていますが、この「等」には有価証券が含まれる

ものと解されます。

ただし、四半期決算等において市場価格のない株式等について減損処理を実施した場合には、年

度決算等における洗替処理を行うに当たり、以下の事項に留意する必要があります。

① 市場価格のない株式等については、四半期決算等の時点において直近の財務諸表等の資料が入

手されることが考えられますが、当該時点において実務指針第92項の減損処理の要件を満たし

ていれば、その四半期決算等において減損処理を行うのが合理的と考えられます。この場合に

は、年度決算等において財政状態の改善等が明らかになっている場合を除き、四半期決算等に

おいて行った減損処理を年度決算等で戻入処理することは慎重でなければなりません。

② 実務指針第91項では、時価のある債券について、格付の著しい低下など信用リスクの増大に起

因して時価が著しく下落した場合には、通常は時価が回復する見込みがあるとは認められないと

されています。一般的には、信用リスクが短期間に大幅に減少する可能性は低いため、債券につ

いては、四半期決算等において行った減損処理を年度決算で戻入処理するような状況には至らな

- 21 -

いのが一般的と考えられます。

市場価格又は合理的に算定された価額のある有価証券の減損処理

第91項

Q32:削 除

市場価格のない株式の減損処理

第92項及び第285項

Q33:市場価格のない株式において、株式の実質価額が取得原価に比べて50%程度以上低下した場

合には減損処理しなければなりませんが、その場合は個々の銘柄の回復可能性を判定しなくて

よいでしょうか。また、会社の超過収益力等を反映して高い価額で当該会社の株式を取得した

場合の減損処理の取扱いはどのようになりますか。

A:市場価格のない株式の減損処理について、金融商品会計基準第21項では、「発行会社の財政状態の

悪化により実質価額が著しく低下したときは、相当の減額をなし」とされており、時価のある有価

証券と異なって、実質価額の回復可能性は減損処理の要否の判定要件とはされていません。これは、

市場価格のない株式の実質価額の回復可能性を判定するためには、当該株式の発行会社の財務諸表

を時価評価等した実質ベースで作成したり、又は中長期の事業計画等を入手して財政状態の改善の

見通しを判断したりすることが必要ですが、通常は、外部の会社についてこのような手続を要求す

ることは困難であるために、実質価額の回復可能性の判定を行うことなく、その下落率のみによっ

て減損処理を行うことが妥当とされたものと思われます。実務指針では、市場価格のない株式の実

質価額が著しく低下したときとは、少なくとも株式の実質価額が50%程度以上低下した場合をいう

として、一般には回復可能性はないものと判断され、減損処理をしなければならないこととされて

います(実務指針第92項)。なお、実質価額の著しい低下の判定は、対象会社の直近の財務データを

用いて行うこととなります。

しかし、子会社・関連会社の場合には、財務諸表を実質ベースで作成したり、事業計画等を入手

することが可能です。実務指針では、この結果として回復可能性が十分な証拠によって裏付けられ

るのであれば、期末において相当の減額をしないことも認められることとされています(実務指針

第92項)。したがって、市場価格のない株式の減損処理に際して回復可能性の判定は特に求めていま

せんが、子会社・関連会社については、その判定が可能であり、極力これを行うことが望ましいと

言えます。

また、特定のプロジェクトのために設立された会社について、それが子会社や関連会社でないと

しても、これらと同様に中長期の事業計画等を入手することが可能な場合があります。当該事業計

画等において、開業当初の累積損失が一定期間経過後に解消されることが合理的に見込まれており、

かつ、その後の業績が事業計画等を大幅に下回っていなければ、当該会社の株式の実質価額の下落

は恒久的なものではないとして、減損処理の対象としないことができます。

なお、金融商品会計基準においては、発行会社の財政状態の悪化が生じた場合に減損処理が必要

になるとされていますが、企業買収においては、会社の超過収益力や経営権等を反映して、財務諸

表から得られる1株当たり純資産額に比べて相当高い価額で当該会社の株式を取得することがあり

ます。この場合、売買価額が、第三者による鑑定価額又は一般に認められた株価算定方式による評

価額に基づいて、両者の合意の下に決定されたとしても、その後、超過収益力等が減少したために

- 22 -

実質価額が大幅に低下することがあり得ます。したがって、このような場合には、たとえ発行会社

の財政状態の悪化がないとしても、将来の期間にわたってその状態が続くと予想され、超過収益力

が見込めなくなった場合には、実質価額が取得原価の50%程度を下回っている限り、減損処理をし

なければなりません。これは、時価のある株式について、超過収益力等の減少により時価が下落し

て取得原価を下回った場合についても同様です。

第92項

Q34:発行会社の財政状態が悪化している会社の株式を第三者割当により引き受けた場合、期末の

評価はどのように行うのでしょうか。特に、会社が債務超過会社の場合には期末の評価額はゼ

ロとなるのでしょうか。

A:発行会社の財政状態が悪化している会社の株式を第三者割当増資により引き受ける場合、将来の

業績回復を見込んだ実行可能な事業計画や経営方針等の存在が前提となります。それが合理的であ

ると判断される限り、当該事業計画等に基づく一定期間、業績の動向を見守り、実績が事業計画等

を大幅に下回らなければ、当該会社に対する投資は減損処理の対象とはなりません。なお、その合

理性を判断するに当たっては、当該事業計画等の実行可能性、増資額の十分性、将来の業績回復と

の関連性などを勘案して総合的に検討する必要があります。

その後も、損益見込や資金収支計画等は毎期見直しを行い、当該計画等に基づく業績回復が予定

どおり進まないことが判明した場合には、その期末において相当額を減損処理しなければなりませ

ん。したがって、債務超過会社が一定期間経過後なお経営改善等の効果が現れずに依然として債務

超過が解消されない場合には、期末の評価額はゼロとなります。

なお、個別財務諸表において減損処理が行われた結果、連結財務諸表において、評価減後の子会

社株式の簿価が連結上の子会社の資本の親会社持分額とのれん未償却残高(借方)との合計額を下

回った場合には、当該下回った金額に相当するのれんの一時償却を行わなければならないこととさ

れています(移管指針第4号「連結財務諸表における資本連結手続に関する実務指針」第32項)。

- 23 -

金銭の信託

金銭の信託の保有目的区分

第97項

Q35:金銭の信託において、一つのファンド(契約)で償還期限の異なる複数の銘柄の債券を保有

している場合に、全ての債券の償還期限が信託期日と同一でなければ、当該ファンド(契約)

を満期保有目的として分類することができないのでしょうか。

A:実務指針では、金銭の信託が運用以外の目的のために設定されることは例外的なケースであると

して、限定的な取扱いをしています。すなわち、金銭の信託は、運用以外の目的であることが客観

的に判断できる場合を除き運用目的と推定され、当該信託財産の構成物である有価証券は売買目的

有価証券とみなされます。信託財産の構成物である債券を満期保有目的の債券として区分するため

には、自己で保有している満期保有目的の債券の適格要件及び分類要件を満たしていることに加え

て、受託者に財産の売却を禁止していることと、信託期日と債券の償還期限とが一致していること

が明確であることが求められます。この要件は、信託財産たる債券が全て債券の満期まで信託勘定

において保有されていることを求めるとともに、債券の中途売却を排除するために、債券の償還期

限が信託期日を超えることを禁じたものです。しかしながら、金銭の信託の構成物である全ての銘

柄の債券の償還期限が一致していることは必要ありませんし、償還期限が信託期日前であることを

禁じているわけでもありません。なお、一部の銘柄の債券の償還期限が信託期日前に到来するため、

更に他の債券へ再投資する場合も想定されますが、当該再投資対象債券に関しても、償還期限が信

託期日を超えなければ、当該信託契約は満期保有目的の要件を満たしていることになります。

第97項及び第288項

Q36:金銭の信託の保有目的を「その他有価証券」に区分するためには、どのような保有目的であ

れば認められますか。また、その場合の「積極的な証拠」とは、具体的にどのようなものが要

求されますか。

A:実務指針第97項において、信託財産構成物である有価証券をその他有価証券として区分するため

には、信託契約時において、企業が当該信託を通じて有価証券等を保有する目的が、運用目的又は

満期保有目的のいずれにも該当しないという積極的な証拠によって裏付けられ、かつ、信託財産構

成物である有価証券の売買を頻繁に繰り返していないという事実に基づかなければならないとされ

ています。また、実務指針第288項では、金銭の信託を運用目的以外の区分とするためにはそれが客

観的に判断できることが必要とされ、現物有価証券をその他有価証券に区分する場合よりも強い根

拠が必要とされています。

「積極的な証拠」は、金銭の信託の目的が、実務指針第97項に定める運用目的(信託財産の短期

的な売買等で信託財産の価値を上昇させ、受益者に帰属させること。)に該当しないものであり、か

つ、その目的が客観的で明確であることを示す企業の意思決定文書を指すものと考えられます。そ

の文書には、以下の内容が含まれる必要があると考えられます。

① その他有価証券を自己で直接保有せずに金銭の信託で保有する理由

② 金銭の信託の目的

③ 有価証券の売却が、委託者が事前に指示した方針に基づくこと。

④ 運用報告書を定期的に入手してモニタリングすること。

- 24 -

また、信託契約書において、信託の目的を明記することが必要と考えられます。

金銭の信託の会計処理

第98項

Q37:金銭の信託で保有する有価証券と自己で直接保有する有価証券の会計処理方法が相違してい

ても、それぞれが認められている方法であり、継続的に適用されている場合には、問題ないの

でしょうか。

A:有価証券には、複数の会計処理方法が認められている項目があります。例として、有価証券の売

買の認識基準(約定日基準・修正受渡日基準)、売買目的有価証券における評価損益の翌期の処理(切

放し法・洗替え法)、償却原価法(利息法・定額法)等です。

金銭の信託で保有する有価証券の会計処理方法は、自己で直接保有する有価証券の会計処理方法

と合わせることが原則として必要です。しかしながら、金銭の信託で保有する有価証券の会計処理

は、受託者のシステム対応上の制限から、必ずしも委託者(受益者)の期待する方法を採用できな

いこともあり得ます。このような場合には、継続適用を条件として、信託契約ごとに会計処理方法

が異なることも認められます。

- 25 -

債 権

債務者の信用リスクを反映した債権の取得価額と償却原価法

第105項

Q38:債権を取得した場合に、取得差額の大部分が信用リスクに基づくものである場合に、償却原

価法を適用しないことが認められますか。

A:債権を取得した場合の会計処理について、実務指針では、将来キャッシュ・フローの割引現在価

値が取得価額に一致する割引率(実効利子率)をもって、キャッシュ・フローを利息の入金と元本

の回収に区分して処理することとされています。また、実務指針では、高い信用リスクを有する債

権の場合、その将来キャッシュ・フローは、債権の発生当初における約定の金利及び元本に基づき

算定するのではなく、当該債権取得時における信用リスクによる減損見積額を反映して見積もり、

当該将来キャッシュ・フロー見積額を基礎として償却原価法を適用するとされています。

このように、信用リスクによる減損見積額を将来キャッシュ・フローから控除することにより、

金利調整差額部分が債権の取得時点から最終弁済期限までの期間にわたり適正に配分されることと

なります。

しかしながら、取得差額の大部分が信用リスクから成る場合には、それから金利調整差額を区分

して償却原価法を適用しても、各年度の純損益に及ぼす影響は重要性がなく、あまり実務的でない

こととなります。したがって、このような場合には、償却原価法を適用せずに、債権の取得後にお

いて信用リスクが高くなったときに、将来キャッシュ・フローの減損見積額増加分の割引現在価値

を貸倒見積高として計上することになります。

貸倒実績率法

第110項

Q39:削 除

第110項

Q40:過去の貸倒実績がない会社については、実績繰入率をゼロ%とすることができますか。

A:企業の業務の特性や債権の内容から、過去において貸倒れの実績がなく、将来においても発生の

可能性がないと合理的に予想される場合には、貸倒引当金繰入額はゼロとなります。

一方、算定対象期間中には貸倒れの実績はないものの、それより前に貸倒れの発生があった場合

には、一般に貸倒実績率の算定対象期間は景気変動の1サイクルよりも短いことから、当該貸倒れ

の相手先及び債権の内容、発生した当時における企業内の債権管理体制と外部経営環境等を現在企

業が有する債権及び企業における状況と比較して、期末に有する債権の回収期間内において、貸倒

れの発生がないものと合理的に予想される場合以外は貸倒引当金繰入額をゼロとすることは認めら

れないと考えられます。この場合には、企業の過去における貸倒実績率の推移等に基づいて適用す

る貸倒実績率を算定しなければなりません。

- 26 -

第110項

Q41:貸倒実績率の算定において、分子の貸倒損失額に、個別引当による貸倒引当金繰入額を含め

てもよいでしょうか。

A:実務指針上、個別貸倒引当金の金額は貸倒懸念債権、破産更生債権等について、回収可能性を検

討して損失となる可能性が高いとして見積もることを要求されたものですが、見積りである以上、

まだ損失として実現していないことや、担保及び保証による回収見込額は実際の回収額とは差異が

生じると見られること、また、貸倒懸念債権の場合、担保及び保証による回収見込額を控除した残

額の50%を引き当てるなど簡便な方法によって見積もられることもあるため、貸倒実績率の算定上

分子に含めるかどうか明確ではありません。

しかし、専門家による評価など十分に精度の高い担保及び保証の回収見込額に基づいて引き当て

られているものや、損失として早々に実現する可能性が高いものについては、これを貸倒実績率の

分子に含めて算定することは差し支えなく、また、それが実態をより反映することになるものと考

えられます。

直接減額による取崩し

第123項

Q42:金融商品会計基準(注10)では、「破産更生債権等の貸倒見積高は、原則として、貸倒引当金

として処理する。ただし、債権金額又は取得価額から直接減額することもできる。」とされてい

るのに対し、実務指針では債権の回収可能性がほとんどないと判断された場合には、貸倒損失

額を債権から直接減額するとされています。破産更生債権等の貸倒見積高の処理は、いずれの

方法によるべきでしょうか。

A:実務指針第117項において、破産更生債権等の貸倒見積高は、債権額から担保の処分見込額及び保

証による回収見込額(清算配当による回収可能額も同様の取扱い)を減額したその残額とされてい

ます。また、実務指針第123項においては、債権の回収可能性がほとんどないと判断された場合には

貸倒損失額を債権から直接減額するとした上で、当該貸倒損失額と当該債権に係る前期貸倒引当金

残高のいずれか少ない金額まで貸倒引当金を取り崩し、当期貸倒損失額と相殺しなければならない

とされています。したがって、実務指針では、破産更生債権等に区分した時点において、担保及び

保証による回収見込額を控除した残額について貸倒引当金の計上を行い、次に損失がほとんど確実

となった時点でその引当金を取り崩して、直接減額された回収不能額と相殺することとなっており、

実質的な処理内容として金融商品会計基準(注10)と異なっているわけではありません。

- 27 -

その他の金融資産及び金融負債

現先取引及び現金担保付債券貸借取引の会計処理

第129項

Q43:現先取引及び有価証券貸借取引には、株式現先取引及び株式貸借も含まれると解してよいで

しょうか。

A:対象物の種類により会計処理を分ける理由はないと考えられるので、株式現先取引及び株式貸借

も含まれると考えます。

投資事業有限責任組合等への出資の会計処理

第132項及び第308項

Q43-2:削 除

商品ファンドの会計処理

第134項

Q44:商品ファンドの保有目的による区分はどのように行うのですか。

A:商品ファンドへの投資は有価証券として会計処理します。すなわち、短期運用目的のものは売買

目的有価証券として、また、中長期運用目的のものはその他有価証券として処理することになりま

す。ただし、商品ファンドはそのスキームの性格から満期保有目的の債券とすることは認められま

せん。

ゴルフ会員権等の会計処理

第135項及び第311項

Q45:株式又は預託保証金から構成されるゴルフ会員権等に関する市場価格とは、いかなるものを

意味するのですか。

A:金融商品会計基準において金融商品とされたゴルフ会員権は、ゴルフ会員権の価値の下落が一般

に重要と認められる水準に至っている一方で、これを取得原価で評価し続ける場合も多いため、実

務指針第311項に解説されているように、現状におけるゴルフ会員権相場の信頼性には限界を認識

しつつも、著しい相場の下落時に減損会計を適用することとされました。

現状では、一般に入手可能で一定の信頼性が確保されているゴルフ会員権に関する市場価格とし

ては、ゴルフ会員権協同組合が日々作成している業者間の取引相場表、及びその相場表を元にして

大手のゴルフ会員権売買業者が公表している「ゴルフ会員権相場表」があります。これらの情報は、

日刊紙やインターネットを通しても、入手可能です。ただし、この場合には実際の取引実績のない

会員権はこの相場表には表示されないという問題点も存在しています。

なお、業者が公表する相場は、売買一本値で表示する場合と、売値買値の両建てで表示する場合

とがあり得ますが、一般的には、売買一本値の場合は仲値に相当するものと考えられます。

- 28 -

第135項及び第311項

Q46:ゴルフ会員権等に関し、市場価格が存在しない場合には、評価減を実施しなくともよいので

しょうか。

A:ゴルフ会員権の発行会社の財政状態や預託保証金の回収可能性の評価方法は、個別の事例により

異なり、一般的に規定することは難しい状況です。また、ゴルフ会員権発行会社によっては、貸借

対照表や損益計算書等の財務情報を公表していないという事実があり、貸借対照表に関しても、資

産の主たるものは土地を含む固定資産部分であり預託金の返済能力を判断することが困難であると

いう指摘も一概に否定できません。したがって、本来は、個別案件ごとに入手可能な情報を整理し、

最も妥当と判断される方法により評価を行うこととなりますが、判断に窮する場合の代替手段とし

て、大手のゴルフ会員権取引業者に評価鑑定を依頼する方法も考えられます。

市場価格が存在しないゴルフ会員権は、一部の譲渡不可の会員権を除き、その価値が大幅に下落

している場合があり、安易に減損会計の適用を回避することは妥当ではありません。したがって、

合理的に入手可能な情報があれば、その情報に基づき評価減の検討をすべきものと考えます。他方、

ゴルフ場運営会社が破産法、会社更生法、民事再生法等の申立てをした場合には、実態に応じ評価

減をしなければなりません。

なお、市場価格と比較されるべきゴルフ会員権の価額は、直近の帳簿価額であり、適用がある場

合には、帳簿価額と市場価格による評価額との差額が、減損として認識されることとなります。預

託保証金方式によるゴルフ会員権の減損処理については、まず、帳簿価格のうち預託保証金を超え

る額を直接評価減し、さらに市場価格が預託保証金の額を下回る場合には、当該部分について貸倒

引当金を設定します。ただし、預託保証金の回収可能性がほとんどないと判断される場合には、貸

倒損失額を預託保証金から直接控除します。

クレジット・デリバティブの会計処理

第138項及び第104項

Q47:削 除

- 29 -

ヘッジ会計

ヘッジ会計の適用要件

第141項

Q48:変動金利借入れについて、金利スワップでキャッシュ・フローを固定するヘッジ取引を行い

ましたが、その後金利情勢が変わったので、再度変動化の金利スワップを取り組みたいと考え

ています。この2回目のスワップについてヘッジ会計の適用は認められますか。

A:新たなヘッジ手段としてではなく、1回目の金利スワップの中止として取り扱うのが妥当と考え

られます。2回目の金利スワップをヘッジ手段とみるためには、変動金利借入れと固定化スワップ

の合体ポジションをヘッジ対象と考えることになりますが、このような組合せポジションはヘッジ

対象としては適格ではありません。

この場合、2回目の金利スワップの取組は、当初のスワップを反対取引で解約したのと経済的実

質は同じであるため、ヘッジ手段が売却により消滅した場合に準じて、ヘッジ会計の中止として処

理するのが妥当と考えられます。

したがって、2回目の金利スワップを行った時点までの1回目の金利スワップに係る評価差額は、

引き続き繰延ヘッジ損益として計上されますが、ヘッジ対象である借入金の満期までの期間にわた

り金利の調整として純損益に配分されることになります(実務指針第180項)。1回目の金利スワッ

プについて特例処理を適用していた場合は、金利スワップを時価評価した上で、評価差額について

同様の処理を行うことになります。

ご質問のケースとは逆の場合、すなわち固定金利借入れを一旦金利スワップで変動化し、その後

再度固定化スワップを取り組むケースについても同様の取扱いとなります。

第143項及び第151項

Q49:同種のヘッジ関係には同様の有効性の評価方法を適用すべきであるとされていますが、同種

のヘッジ関係について個別ヘッジと包括ヘッジを使い分けることは、有効性の評価について異

なる方法を適用したことになるのでしょうか。

A:個別ヘッジと包括ヘッジは、実務指針第151項で述べているようにヘッジ対象の識別(ヘッジ指定)

の方法であり、有効性の評価方法そのものではないと解されます。したがって、包括ヘッジの方法

でヘッジ指定されているヘッジ関係と同種のものについて、個別ヘッジによりヘッジ指定している

ものがあったとしても、実務指針第143項の趣旨に反するものではありません。

ヘッジ会計が適用されるヘッジ対象

第148項及び第149項

Q50:借入金・貸付金の金利の固定化(変動から固定への変換)と変動化(固定から変動への変換)

は、いずれもヘッジ会計の対象になり得るということですが、ある企業にとってどちらがリス

クの軽減になるのかは、どのように判断するのでしょうか。

A:将来の金利変動により、変動金利はキャッシュ・フローが変動するリスクがあり、固定金利は時

価(割引現在価値)が変動するリスクがあります。どちらをヘッジすべきリスクと考えるかは、そ

れぞれの企業のリスク管理方針によります。したがって、金利の固定化をヘッジ取引と考える場合

- 30 -

も、金利の変動化をヘッジ取引と考える場合もあり、企業のリスク管理方針を離れて一律に判定す

べきものではありません。各企業のリスク管理方針におけるリスクの特定や財務目標等に基づいて

判断することになります。

ヘッジ指定

第150項

Q51:ヘッジ対象の金額の一定割合又はヘッジ対象の保有期間の一部の期間のみを対象としてヘッ

ジ指定を行うこともできるとされています。満期までの期間が7年間の固定金利の債券を対象

として、最初の3年間について固定払・変動受の金利スワップにより受取金利を実質的に変動

化する取引を行う場合、保有期間の一部を対象としたヘッジ取引としてヘッジ会計の対象にな

ると考えてよいでしょうか。

A:ヘッジ取引には、相場変動を相殺するヘッジ取引とキャッシュ・フローを固定するヘッジ取引と

がありますが、固定金利を金利スワップ等により実質的に変動化する取引は、相場変動を相殺する

ヘッジに該当します。ヘッジ対象の満期までの期間のうち最初の一部分について金利を変動化する

取引については、有効性の判定に当たり、ヘッジの期間中におけるヘッジ対象の時価変動とヘッジ

手段の時価変動とを比較して行うことになります。実務指針第150項で認めている保有期間の一部

を対象としたヘッジ取引は、ヘッジ対象の保有期間の一部についてキャッシュ・フローを固定する

ヘッジ又は時価変動の全部若しくは一定割合をヘッジする取引を意味しています。ご質問のケース

は、時価変動の全部又は一定割合のヘッジとして有効性が確認されない限り、ヘッジ会計の対象と

しては認められません。

包括ヘッジの要件

第152項及び第173項

Q52:包括ヘッジにおいて、ヘッジ対象である資産又は負債の一部が中途解約や売却等により消滅し

た場合、ヘッジ対象とヘッジ手段の元本が一致しなくなりますが、この場合はヘッジ会計を直ち

に中止する必要があるのでしょうか。

A:このような場合は、ヘッジ対象が消滅した部分のみについてヘッジ会計の終了があったものと考

え、包括ヘッジの残りの部分についてはそのままヘッジ会計を継続します。

金融商品会計基準(注13)において、「複数の資産又は負債から構成されているヘッジ対象をヘッ

ジしている場合には、ヘッジ手段に係る損益又は評価差額は、損益が認識された個々の資産又は負

債に合理的な方法により配分する。」と定められていますが、これは包括ヘッジにおいて個々のヘッ

ジ対象の純損益認識時期が異なる場合があることを前提にしたものと解されます。なぜなら、包括

ヘッジのヘッジ対象全体について同時にヘッジ会計が終了する場合のみを前提にしているのであれ

ば、ヘッジ手段に係る損益又は評価差額は常に同時に当期の純損益に計上されることになり、個々

のヘッジ対象への配分を考慮すること自体が無意味と考えられるからです。

したがって、包括ヘッジのヘッジ対象の一部が消滅したからといって、全体についてヘッジ会計

を中止したものとして取り扱う必要はなく、ヘッジ対象が消滅した部分についてのみヘッジ会計が

終了したものと解釈するのが妥当と考えられます。

この場合、その時点での繰延ヘッジ損益のうち、消滅したヘッジ対象に配分された金額(実務指

針第173項に示した方法によります。)を、当期の純損益として処理することになります。ヘッジ手

段のうち消滅したヘッジ対象に対応する部分を引き続き保有する場合、その部分はヘッジ手段とは

- 31 -

認められませんので、その後に生じた評価差額は当期の純損益に計上することになります。

有効性の判定基準

第156項

Q53:変動利付借入金に金利スワップを使って金利を固定化するヘッジ(キャッシュ・フローを固

定するヘッジ)の有効性判定を設例で説明して下さい。

A:キャッシュ・フローを固定するヘッジの有効性判定については実務指針第156項で、ヘッジ開始時

から有効性判定時点までの期間において、ヘッジ対象のキャッシュ・フロー変動の累計とヘッジ手

段のキャッシュ・フロー変動の累計とを比較し、両者の変動額等を基礎にして判断するとされてい

ます。その結果、両者の変動額の比率がおおむね80%から125%の範囲内にあれば、ヘッジ対象とヘ

ッジ手段との間に高い相関関係があることになります。

金利固定化のヘッジ有効性判定は、ヘッジ対象とヘッジ手段についてそれぞれのキャッシュ・フ

ロー総額の変動額を比較することになります。この際、二つの方法が考えられます。一つは、既に

経過した期間についての変動額の累計を比較する方法(設例のA法)、もう一つは、未経過の期間も

含めたヘッジ期間全体の変動額の累計を比較する方法(設例のB法)です。A法の場合は、ヘッジ

取引開始時の予定キャッシュ・フローと判定時点までの実績キャッシュ・フローの累計との差異を

ヘッジ手段とヘッジ対象についてそれぞれ求めて比較を行うことになります。一方、B法の場合は、

ヘッジ期間全体のキャッシュ・フロー総額を一つの単位とみなし、各有効性判定時点で既経過分キ

ャッシュ・フローに未経過の将来キャッシュ・フロー見込額を加算してキャッシュ・フロー総額を

算定し、ヘッジ対象とヘッジ手段の各キャッシュ・フロー総額の変動額を比較することになります。

いずれの場合についても設例では、プラス方向の変動とマイナス方向の変動を相殺した変動累計

額で計算していますが、ヘッジ対象について利息の計算期間ごとに両方向の変動額の絶対値を累計

して計算する方法も考えられます(この場合、ヘッジ手段については、基準金利がヘッジ対象の基

準金利と同方向に変動した場合はプラス、逆方向に変動した場合にはマイナスした累計により比較

することになります。)。

また、B法の設例では、簡便性を考慮して、未経過の将来キャッシュ・フロー見込額の算定に当

たって有効性判定時点で明らかになっている変動レートを使用しています。ヘッジ対象とヘッジ手

段のそれぞれに理論先渡金利があればそれによってそれぞれの将来キャッシュ・フローを求め、こ

れにそれぞれのイールド・カーブから求められる割引率を使ってその現在価値を求める方法も考え

られます。設例に示した計算方法は例示であり、キャッシュ・フロー変動の累計で比較するという

実務指針の基本的考え方に準拠する範囲内で、他の合理的と考えられる方法を採用することもでき

ます。

(設 例)

会社は下記の借入金元本のうち5億円について、期間5年のうち当初の3年間の金利キャッシ

ュ・フローを固定するヘッジ取引をヘッジ指定しました。会社の決算日は3月31日とします。

ヘッジ対象

借入金

1,000,000,000円

金 利

東京銀行間金利(TIBOR)+ 1.0%(各利息計算期間の2営業日前のTIBOR)

期 間

X0年4月1日からX5年3月31日(期間5年)

利 払

3か月 後払い(360日ベース)

返済条件

期日一括

- 32 -

ヘッジ手段

金利スワップ

想定元本

500,000,000円

金 利

3か月ロンドン銀行間金利(LIBOR)受取+1.0%(各利息計算期間の2

営業日前のLIBOR)、 2.80%支払

期 間

X0年4月1日からX3年3月31日(期間3年)

利 払

3か月 後払い(360日ベース)

[A 法]

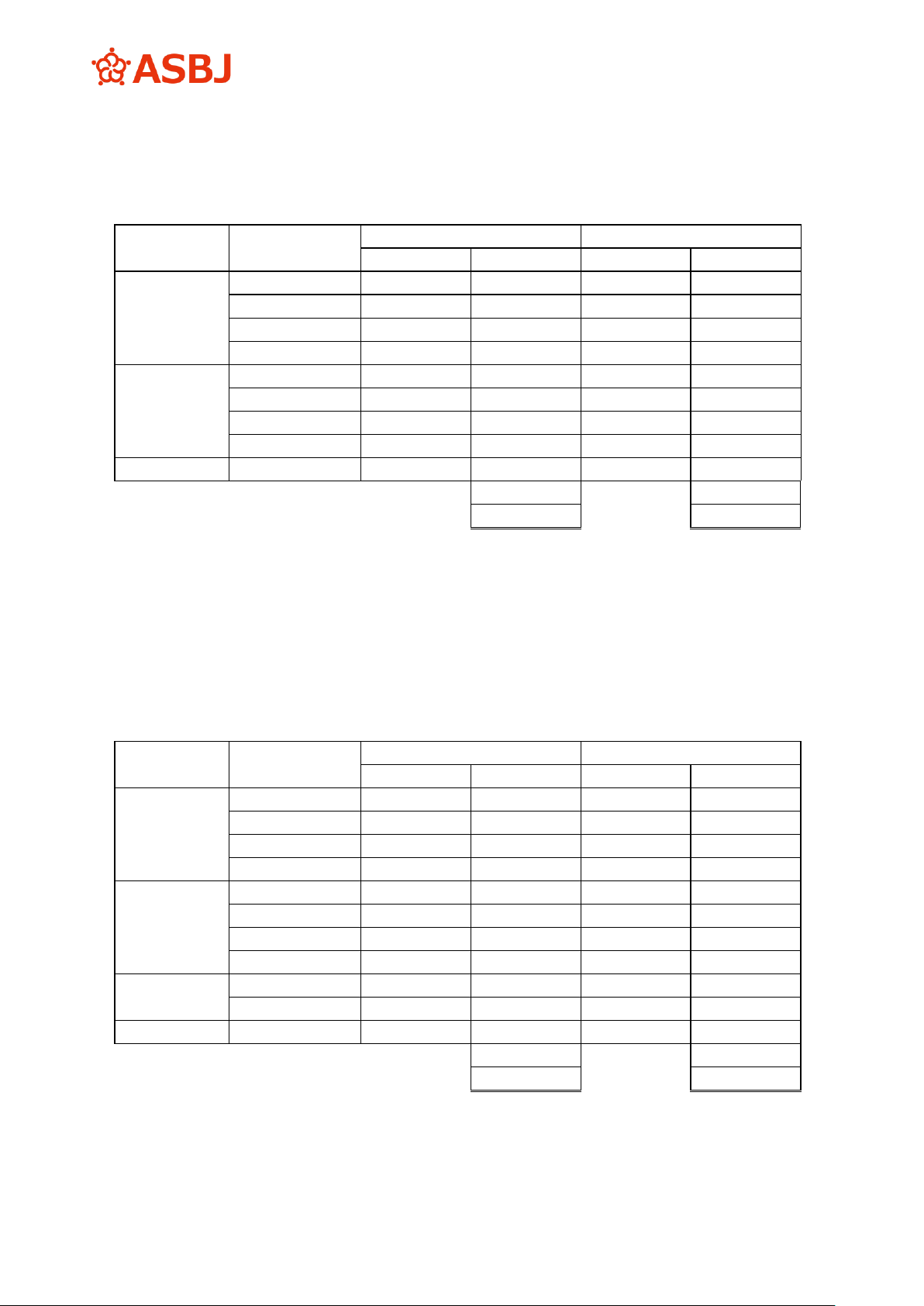

経過期間のキャッシュ・フロー総額の変動額を比較する方法

1.適用金利一覧表 (単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

500,000,000

500,000,000

(参 考)

3M TIBOR

3M LIBOR

LIBOR/TIBOR

1年目

第1四半期

X0.4.1-6.30

5.06250%

5.00000%

98.8%

第2四半期

X0.7.1-9.30

5.16250%

5.10000%

98.8%

第3四半期

X0.10.1-12.31

5.23125%

5.20000%

99.4%

第4四半期

X1.1.1-3.31

5.16250%

5.10000%

98.8%

2年目

第1四半期

X1.4.1-6.30

5.06250%

5.00000%

98.8%

第2四半期

X1.7.1-9.30

4.96250%

4.90000%

98.7%

第3四半期

X1.10.1-12.31

4.86250%

4.80000%

98.7%

第4四半期

X2.1.1-3.31

4.86250%

4.80000%

98.7%

3年目

第1四半期

X2.4.1-6.30

4.73125%

4.70000%

99.3%

第2四半期

X2.7.1-9.30

4.53125%

4.50000%

99.3%

第3四半期

X2.10.1-12.31

4.56250%

4.50000%

98.6%

第4四半期

X3.1.1-3.31

4.33125%

4.30000%

99.3%

- 33 -

2.1年目の中間決算日の有効性判定

中間決算日までのキャッシュ・フロー(X0 年9月 30 日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

計

12,781,250

12,625,000

当初予定キャッシュ・フロー

6,328,125×2

12,656,250

6,250,000×2

12,500,000

キャッシュ・フロー累計の変動額

①

125,000

②

125,000

有効性判定結果 ②÷① 100.0% 有効

3.1年目の決算日の有効性判定

決算日までのキャッシュ・フロー(X1 年3月 31 日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

計

25,773,438

25,500,000

当初予定キャッシュ・フロー

6,328,125×4

25,312,500

6,250,000×4

25,000,000

キャッシュ・フロー累計の変動額

③

460,938

④

500,000

有効性判定結果 ④÷③ 108.5% 有効

(参 考)

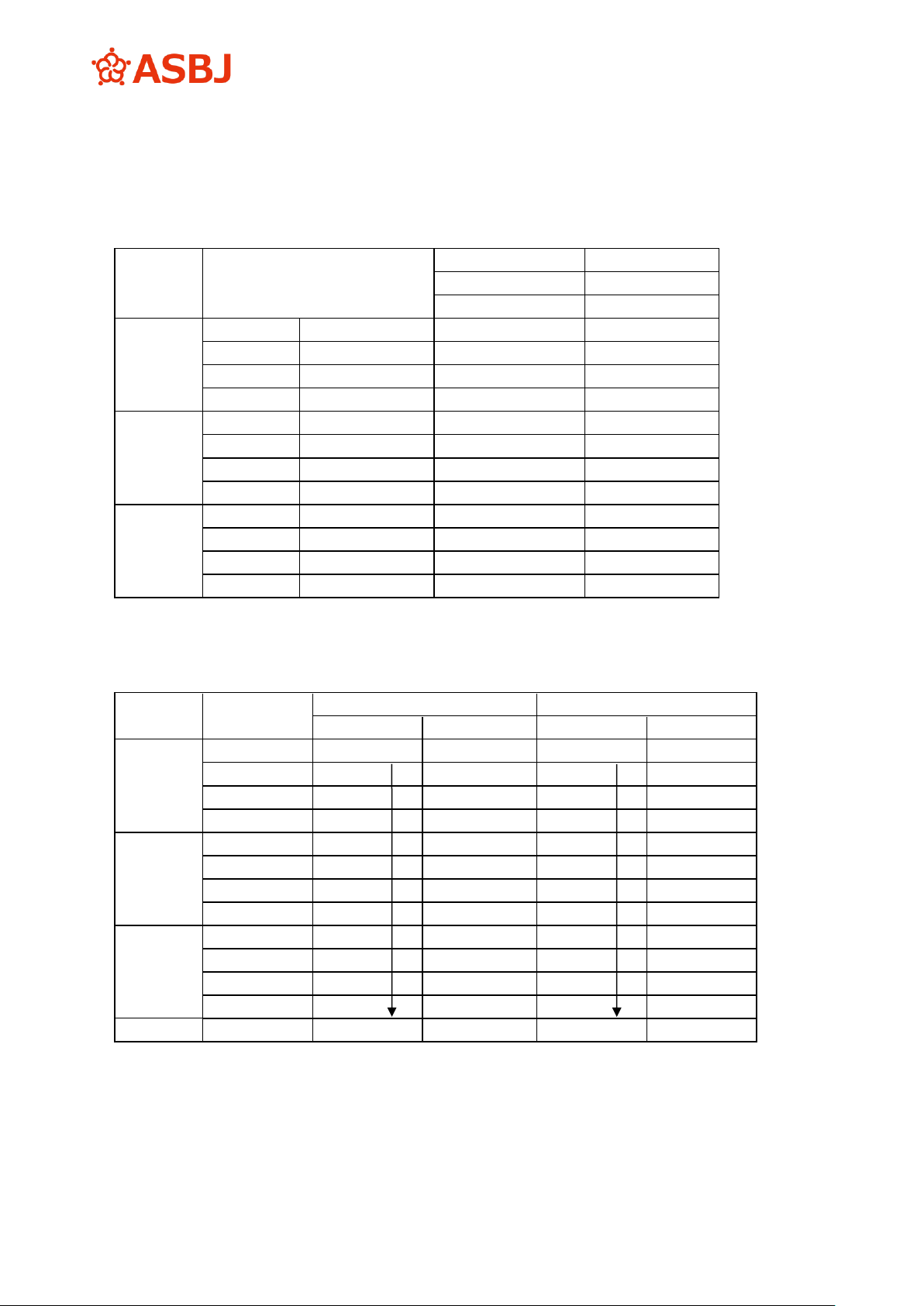

2年目の中間決算日の有効性判定

中間決算日までのキャッシュ・フロー(X1 年9月 30 日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

2年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

4.96250%

6,203,125

4.90000%

6,125,000

計

38,304,688

37,875,000

当初予定キャッシュ・フロー

6,328,125×6

37,968,750

6,250,000×6

37,500,000

キャッシュ・フロー累計の変動額

⑤

335,938

⑥

375,000

有効性判定結果 ⑥÷⑤ 111.6% 有効

- 34 -

4.2年目の決算日の有効性判定

決算日までのキャッシュ・フロー(X2 年3月 31 日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

2年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

4.96250%

6,203,125

4.90000%

6,125,000

第3四半期

4.86250%

6,078,125

4.80000%

6,000,000

第4四半期

4.86250%

6,078,125

4.80000%

6,000,000

計

50,460,938

49,875,000

当初予定キャッシュ・フロー

6,328,125×8

50,625,000

6,250,000×8

50,000,000

キャッシュ・フロー累計の変動額

⑦

-164,063

⑧

-125,000

有効性判定結果 ⑧÷⑦ 76.2%

(注)80%から125%の範囲から外れる結果となっていますが、両者の直近の動きは一致しており、

累積変動幅が相対的に小さい(累計変動額がプラスとマイナスの境界付近にある。)ことによる

一時的な異常値とみて、ヘッジ会計の適用を継続してよいと考えられます(実務指針第156項最

終段落)。

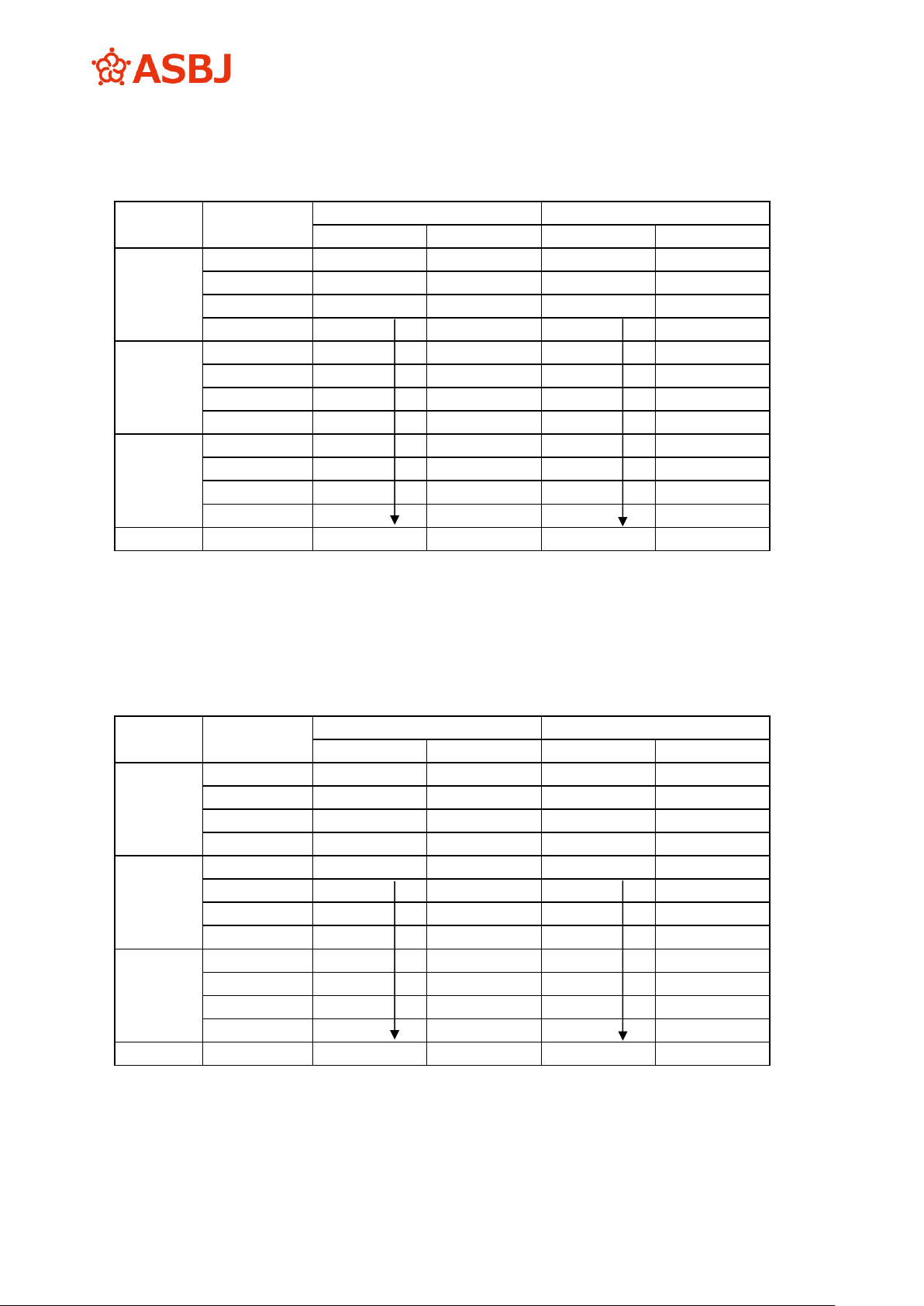

5.3年目の中間決算日の有効性判定

中間決算日までのキャッシュ・フロー(X2 年9月 30 日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

2年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

4.96250%

6,203,125

4.90000%

6,125,000

第3四半期

4.86250%

6,078,125

4.80000%

6,000,000

第4四半期

4.86250%

6,078,125

4.80000%

6,000,000

3年目

第1四半期

4.73125%

5,914,063

4.70000%

5,875,000

第2四半期

4.53125%

5,664,063

4.50000%

5,625,000

計

62,039,063

61,375,000

当初予定キャッシュ・フロー

6,328,125×10

63,281,250

6,250,000

×

10

62,500,000

キャッシュ・フロー累計の変動額

⑨

-1,242,188

⑩

-1,125,000

有効性判定結果 ⑩÷⑨ 90.6% 有効

- 35 -

[B 法]

ヘッジ期間全体のキャッシュ・フロー総額の変動額を比較する方法

1.適用金利一覧表 (単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

500,000,000

500,000,000

(参 考)

3M TIBOR

3M LIBOR

LIBOR/TIBOR

1年目

第1四半期

X0.4.1-6.30

5.06250%

5.00000%

98.8%

第2四半期

X0.7.1-9.30

5.16250%

5.10000%

98.8%

第3四半期

X0.10.1-12.31

5.23125%

5.20000%

99.4%

第4四半期

X1.1.1-3.31

5.16250%

5.10000%

98.8%

2年目

第1四半期

X1.4.1-6.30

5.06250%

5.00000%

98.8%

第2四半期

X1.7.1-9.30

4.96250%

4.90000%

98.7%

第3四半期

X1.10.1-12.31

4.86250%

4.80000%

98.7%

第4四半期

X2.1.1-3.31

4.86250%

4.80000%

98.7%

3年目

第1四半期

X2.4.1-6.30

4.73125%

4.70000%

99.3%

第2四半期

X2.7.1-9.30

4.53125%

4.50000%

99.3%

第3四半期

X2.10.1-12.31

4.56250%

4.50000%

98.6%

第4四半期

X3.1.1-3.31

4.33125%

4.30000%

99.3%

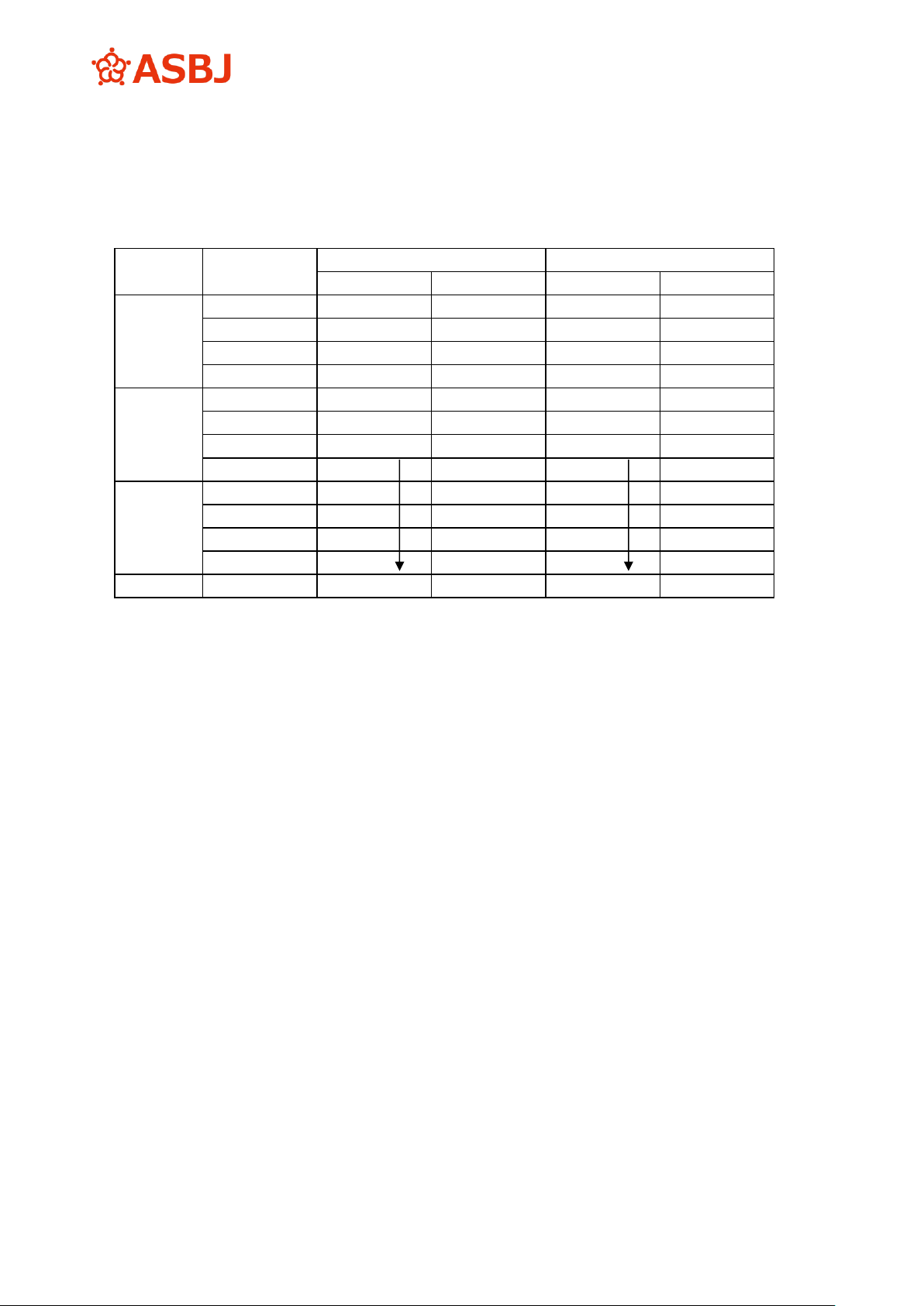

2.1年目の中間決算日の有効性判定

(1) ヘッジ開始時の予想キャッシュ・フロー(X0年4月1日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

6,328,125

6,250,000

第3四半期

6,328,125

6,250,000

第4四半期

6,328,125

6,250,000

2年目

第1四半期

6,328,125

6,250,000

第2四半期

6,328,125

6,250,000

第3四半期

6,328,125

6,250,000

第4四半期

6,328,125

6,250,000

3年目

第1四半期

6,328,125

6,250,000

第2四半期

6,328,125

6,250,000

第3四半期

6,328,125

6,250,000

第4四半期

6,328,125

6,250,000

計

①

75,937,500

②

75,000,000

- 36 -

(2) 中間決算日現在の予想キャッシュ・フロー(X0年9月30日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

6,539,063

6,500,000

2年目

第1四半期

6,539,063

6,500,000

第2四半期

6,539,063

6,500,000

第3四半期

6,539,063

6,500,000

第4四半期

6,539,063

6,500,000

3年目

第1四半期

6,539,063

6,500,000

第2四半期

6,539,063

6,500,000

第3四半期

6,539,063

6,500,000

第4四半期

6,539,063

6,500,000

計

③

78,171,875

④

77,625,000

キャッシュ・フロー累計の変動額の比率 ⑤=(①-③) -2,234,375

⑥=(②-④) -2,625,000

有効性判定結果 ⑥÷⑤ 117.5% 有効

3.1年目の決算日の有効性判定

決算日現在の予想キャッシュ・フロー(X1年3月31日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

2年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

6,328,125

6,250,000

第3四半期

6,328,125

6,250,000

第4四半期

6,328,125

6,250,000

3年目

第1四半期

6,328,125

6,250,000

第2四半期

6,328,125

6,250,000

第3四半期

6,328,125

6,250,000

第4四半期

6,328,125

6,250,000

計

⑦

76,398,438

⑧

75,500,000

キャッシュ・フロー累計の変動額の比率 ⑨=(①-⑦) -460,938

⑩=(②-⑧) -500,000

有効性判定結果 ⑩÷⑨ 108.5% 有効

- 37 -

(参 考)

2年目の中間決算日の有効性判定

中間決算日現在の予想キャッシュ・フロー(X1年9月30日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

2年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

4.96250%

6,203,125

4.90000%

6,125,000

第3四半期

4.86250%

6,078,125

4.80000%

6,000,000

第4四半期

6,078,125

6,000,000

3年目

第1四半期

6,078,125

6,000,000

第2四半期

6,078,125

6,000,000

第3四半期

6,078,125

6,000,000

第4四半期

6,078,125

6,000,000

計

⑪

74,773,438

⑫

73,875,000

キャッシュ・フロー累計の変動額の比率 ⑬=(①-⑪) 1,164,063

⑭=(②-⑫) 1,125,000

有効性判定結果 ⑭÷⑬ 96.6% 有効

- 38 -

4.2年目の決算日の有効性判定

決算日現在の予想キャッシュ・フロー(X2年3月31日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

2年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

4.96250%

6,203,125

4.90000%

6,125,000

第3四半期

4.86250%

6,078,125

4.80000%

6,000,000

第4四半期

4.86250%

6,078,125

4.80000%

6,000,000

3年目

第1四半期

4.73125%

5,914,063

4.70000%

5,875,000

第2四半期

5,914,063

5,875,000

第3四半期

5,914,063

5,875,000

第4四半期

5,914,063

5,875,000

計

⑮

74,117,188

⑯

73,375,000

キャッシュ・フロー累計の変動額の比率 ⑰=(①-⑮) 1,820,313

⑱=(②-⑯) 1,625,000

有効性判定結果 ⑱÷⑰ 89.3% 有効

5.3年目の中間決算日の有効性判定

中間決算日現在の予想キャッシュ・フロー(X2年9月30日現在)

(単位:円)

ヘッジ期間

計算期間

変動金利借入れ

金利スワップ

3M TIBOR

金利発生額

3M LIBOR

金利発生額

1年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

5.16250%

6,453,125

5.10000%

6,375,000

第3四半期

5.23125%

6,539,063

5.20000%

6,500,000

第4四半期

5.16250%

6,453,125

5.10000%

6,375,000

2年目

第1四半期

5.06250%

6,328,125

5.00000%

6,250,000

第2四半期

4.96250%

6,203,125

4.90000%

6,125,000

第3四半期

4.86250%

6,078,125

4.80000%

6,000,000

第4四半期

4.86250%

6,078,125

4.80000%

6,000,000

3年目

第1四半期

4.73125%

5,914,063

4.70000%

5,875,000

第2四半期

4.53125%

5,664,063

4.50000%

5,625,000

第3四半期

4.56250%

5,703,125

4.50000%

5,625,000

第4四半期

5,703,125

5,625,000

計

⑲

73,445,313

⑳

72,625,000

キャッシュ・フロー累計の変動額の比率 ㉑=(①-⑲) 2,492,188

㉒=(②-⑳) 2,375,000

有効性判定結果 ㉒÷㉑ 95.3% 有効

- 39 -

第156項

Q54:オプション取引(キャップ、フロアー及びカラーを含む。)のヘッジ有効性判定はどのように

して行えばよいのですか。また、オプションがイン・ザ・マネーの状態でヘッジ対象の時価変

動額と比較するという考え方でよいのでしょうか。

A:事後テストにおけるヘッジ有効性の判定は、原則としてヘッジ開始時から有効性判定時点までの

期間において、ヘッジ対象の相場変動又はキャッシュ・フロー変動の累計とヘッジ手段の相場変動

又はキャッシュ・フロー変動の累計とを比較し、両者の変動額を基礎として判断します。オプショ

ン取引をヘッジ対象の相場変動リスクのヘッジ手段として用いた場合には、企業のリスク管理方針

に従って、オプション価格全体の変動額とヘッジ対象の時価変動額を比較するか、基礎商品価格の

変動額とヘッジ対象の時価変動額を比較するかのいずれかの方法で有効性判定を行います(実務指

針第156項)。また、オプション取引をヘッジ対象のキャッシュ・フローを固定するヘッジ手段に用

いた場合には、ヘッジ対象のキャッシュ・フローの変動額とオプション取引によるキャッシュ・フ

ローの変動額とを比較して行います。

オプション取引により、ヘッジ対象の相場変動又はキャッシュ・フロー変動のうち片側のみをヘ

ッジしている場合には、ヘッジ対象の損失削減又はキャッシュ・フロー固定の効果は、一般にオプ

ションがイン・ザ・マネーの状態にあるときに生じますが、有効性判定の時点においてオプション

がアウト・オブ・ザ・マネーの状態であれば、ヘッジ対象の時価又はキャッシュ・フローに不利な

変動は生じていませんし、基礎商品の相場の動きによって行使時期においてイン・ザ・マネーの状

態となれば、損失削減又はキャッシュ・フロー固定のヘッジ効果が生じます。

オプション取引のヘッジ有効性の判定において、基礎商品価格の変動額をヘッジ対象の時価変動

額と比較する方法を認めているのは、このようにアウト・オブ・ザ・マネーの状態で締結したオプ

ション取引について、有効性判定に支障を生じさせないという趣旨です。この考えは、キャッシュ・

フローを固定するヘッジについても適用され、オプション取引の基礎商品価格の変動に基づいて計

算したキャッシュ・フロー変動額をヘッジ対象のキャッシュ・フロー変動額と比較して判定するこ

とになります。

キャップ又はフロアーは複数の金利オプションの連鎖であり、カラーは行使価格の異なる買建金

利オプションと売建金利オプションの連鎖と考えられます。したがって、これらの取引をキャッシ

ュ・フローを固定するヘッジ手段とする場合には、上記のようにオプション取引の基礎商品の価格

変動に基づいてヘッジ手段側のキャッシュ・フローの変動額を計算するという考え方の下で、金利

スワップ取引をヘッジ手段とする場合と同様の方法により、有効性の判定を行います。

ヘッジ対象となり得る予定取引の判断基準

第162項及び第178項

Q55:当社は短期借入金を6か月ごとに借り換えて資金調達を行っており、現在の借入額を将来に

わたって継続する可能性が高いものと考えています。この短期借入金の借換予定を対象として、

今後5年間の金利支払を固定する目的で金利スワップ取引を行っていますが、予定取引として

ヘッジ会計の対象となると考えてよいでしょうか。また、このような場合に金利スワップの特

例処理は適用できるでしょうか。

A:短期借入金の借換予定についても、実務指針第162項の判断基準に照らして、実行される可能性が

極めて高いと認められる場合には、予定取引としてヘッジ対象になり得ます。この場合、過去相当

期間にわたり6か月ごとの借換えの形で金利スワップの変動金利と高い相関関係を持つ金利により

- 40 -

借入れが継続されている実績があること、当該条件で借換えを行わないことは事業活動に重大な影

響が生じ明らかに不利益であることなどの事情の有無が特に考慮されることになると考えられます。

なお、実務指針第162項では、予定取引発生までの期間がおおむね1年以上である場合には、他の要

素を十分に吟味すべきものとしていますが、これは当該期間が1年以上である場合にヘッジ会計の

適用を全て排除するものではなく、前記のような事情を総合的に考慮して判断します。

金利スワップの特例処理については、基本的にヘッジ対象と金利スワップとの実質的一体性を根

拠とするもので、契約期間がほぼ一致することが要件の一つとなっています。短期借入金の借換え

については、契約期間の一致とはみなせないため、ご質問のような予定取引は特例処理(実務指針

第178項)の対象とはなりません。

包括的長期為替予約によるヘッジ

第162項

Q55-2:当社は今後数年間の月々の輸入取引に使用する目的で、毎月同額、同一レートの円売りド

ル買いの為替予約を包括的な取引として締結することを考えています。このような取引はヘッ

ジ会計の対象となると考えてよいでしょうか。また、振当処理は適用できるでしょうか。

A:予定取引の発生可能性については、主要な取引条件が合理的に予測可能であり、かつ、それが実

行される可能性が極めて高い取引であることが必要であり、特に予定取引発生までの期間が1年以

上の場合、他の要素を十分吟味する必要があるとされています(実務指針第162項)。外貨建輸入取

引に係る為替予約については、過去の取引実績等から考えて長期的に予定取引が発生し得る場合に

おいても、1年以上のものは、輸入見合いの長期の円建売契約がある場合を除き、原則として会計

処理上は投機目的と考えられます。ただし、1年以上の予定取引についても、(a)為替相場の合理

的な予測に基づく売上と輸入(輸入品目を特定する必要があります。)に係る合理的な経営計画(通

常3年程度)があり、かつ、損失が予想されない場合、若しくは、(b)輸入予定取引に対応する円

建売上に係る解約不能の契約があり、かつ、損失とならない場合にのみ、当該予定取引をヘッジ対

象とすることは、妥当と認められる場合も考えられます。この場合であっても、それ以外の部分は、

一般的に会計処理上は投機目的と解され、為替予約の時価評価差額を純損益に計上する必要があり

ます。

なお、ご質問のような包括的な長期為替予約においては、円の利子率がドルの利子率よりも低い

場合、契約期間前半は、各受渡日を期日とする為替予約よりも低く、後半は、各受渡日を期日とす

る為替予約よりも高くドルを購入することになります。これは、2通貨の金利差のために受渡期日

が長期になればなるほどドルをより低い相場で購入することができることを利用して、契約期間中

のキャッシュ・フローの現在価値がドルの購入額と円の支払額とで等しくなるような同一レートに

契約レートが設定されているためです。同一の契約レートの包括的な長期為替予約は、通貨スワッ

プの一種とも解されますが、契約時と満期時の元本の交換もなく、また、為替予約と同等とも認め

られないため、通常、振当処理の対象とはなりません(移管指針第2号「外貨建取引等の会計処理に

関する実務指針」(以下「外貨建実務指針」という。)第6項)。したがって、為替予約の振当処理を

行った場合との差異の重要性が乏しい場合を除き、契約レートで月々一定額を交換する包括的長期

為替予約等のうちヘッジ手段となる部分については、契約レートを契約締結時の理論先物相場に引

き直してヘッジ手段に係る損益又は評価差額に、これらに関する、当期までの期間に課税された法

人税等及び繰延税金資産又は繰延税金負債の額を控除した金額を繰延ヘッジ損益として純資産の部

に計上し、繰り延べることになります(実務指針第169項から第171項)。

- 41 -

外貨建取引に係るヘッジ

第167項及び第177項

Q56:ヘッジ目的の金利通貨スワップ(金利の変換を含む通貨スワップ)はどのように会計処理す

ることになるのでしょうか。また、金利通貨スワップが金利スワップの特例処理と通貨スワッ

プの振当処理の要件をともに満たす場合、ヘッジ対象との一体処理(特例処理及び振当処理)

は認められるのでしょうか。

A:原則としては金利スワップ部分を区分してヘッジ会計を適用することになりますが、特例処理と

振当処理の要件をともに満たす場合には、一体処理も認められると考えられます。通貨スワップは

異なる通貨間において金利及び元本を交換する取引ですが、このうち、交換する金利の組み合わせ

として固定金利と変動金利を交換するものを金利通貨スワップといいます。金利通貨スワップをヘ

ッジ目的で利用する場合、すなわちヘッジ対象である外貨建利付資産又は利付負債の金利変動リス

ク、為替変動リスクそれぞれのヘッジを目的として利用する場合において、金利通貨スワップの時

価評価差額のうちそれぞれのリスクに応じた部分を区分することができれば、それぞれの部分につ

いて区分して会計処理を行うことになります。すなわち、金利変動リスク部分については、ヘッジ

対象である利付資産又は利付負債の金利変動リスクのヘッジとして、原則的なヘッジ会計の方法(繰

延ヘッジ)によって処理することになります。また、為替変動リスク部分については、外貨建の利

付資産又は利付負債は決算日レートで換算しますが、金利通貨スワップのうち為替変動リスク部分

については原則どおり時価評価、純損益処理することにより、結果として両者の純損益の計上時期

は一致することになり、ヘッジ会計は適用しないことになります。なおこの場合、金利変動リスク

部分については、ヘッジ会計を適用するため、ヘッジ会計の要件を満たすか否かの判定をすること

になりますが、為替変動リスク部分については、ヘッジ会計の要件の判定は要しないことになりま

す。

ただし、金利スワップが金利の変換の対象となる資産又は負債と元本金額、金利の受払条件、契

約期間等がほぼ同一である場合には、当該金利スワップを時価評価せず、ヘッジ対象と一体として

処理する特例処理が認められています(実務指針第177項)。また、通貨スワップについても、通貨

スワップ契約時における支払円貨額又は受取円貨額と通貨スワップ契約満了時における受取円貨額

又は支払円貨額が同額である直先フラット型及び通貨スワップ契約により当該契約期間満了日に支

払うべき円貨額又は受け取るべき円貨額が、当該外貨建金銭債権債務の支払日又は受取日を期日と

する為替予約による円貨額と同等と認められる為替予約型については、通貨スワップを時価評価せ

ず、振当処理を採用することができるとされています(外貨建実務指針第6項)。したがって、金利

通貨スワップがヘッジ対象である外貨建利付資産又は利付負債の金利変動リスク部分について金利

スワップの特例処理の要件を満たし、かつ、為替変動リスク部分についてもヘッジ対象である外貨

建利付資産又は利付負債の元利金を円貨額に固定するような通貨スワップにより振当処理の要件を

ともに満たす場合には、当該金利通貨スワップを時価評価せず、ヘッジ対象である外貨建利付資産

又は利付負債と一体として処理することもできるものと考えられます。

- 42 -

予定取引実行時の処理

第170項、第29項及び第243項

Q57:オプション取引において有価証券を現物引取り(現引き)で取得した場合、当該有価証券の

取得価額はどのように計算されますか。そのオプション取引が当該有価証券の取得予定(予定

取引)のヘッジ手段としてヘッジ会計の要件を満たしていたかどうかで、処理は異なるでしょ

うか。

A:原則的には、実務指針第29項により、金融資産の当初認識は当該資産の時価により測定されます。

したがって、オプションの行使により取得した場合でも、取得時の時価を取得価額とすることが原

則であり、行使時までの当該オプションの時価の変動は発生時に純損益として計上されます。ただ

し、そのオプション取引が当該有価証券の取得のためのヘッジ手段としてヘッジ会計の要件を満た

していた場合には、例外的取扱いとして、実務指針第170項(2)に従って、ヘッジ手段たるオプショ

ン取引に係る損益を当該有価証券の取得価額に加減します。

実務指針第29項は、独立第三者間で成立すべき取引価格と異なる対価で行われた取引を、時価に

基づいて認識するという趣旨と解されます(実務指針第243項)。一方、実務指針第170項(2)に定め

られた処理は、ヘッジ手段について繰り延べられた損益又は評価差額をヘッジ対象と同じ時期の当

期純損益の計算に反映させるための特別の処理であることから、実務指針第29項の例外的取扱いと

して解釈するのが妥当と考えられます。この処理は、ヘッジ会計としての特別の処理であり、ヘッ

ジ会計の要件を満たしていなかったオプション取引の現引きに対しては適用されません。

金利スワップの特例処理の対象

第178項及び第346項

Q58:実務指針第178項において、金利スワップの特例処理を行うための要件が示されており、その

要件の①から④では、ヘッジ手段である金利スワップとヘッジ対象の各取引条件が「ほぼ」一

致していることが挙げられています。このうち①の元本の一致に関しては、同項において5%

という基準が示されていますが、②から④については数値基準等が特に示されていません。具

体的にどの程度一致していればよいのでしょうか。

A:実務指針第346項にあるとおり、金利スワップの特例処理は金融商品会計基準における原則的処理

に対する例外的処理であることから、拡大解釈を避け、要件の解釈は厳密に行うことが予定されて

います。一方で、過去における適用の経験がないため、その解釈に判断を必要とする点が多いこと

も事実です。このような状況を踏まえ、実務指針第178項②から④の適用については、特に次のよう

に考えます。

<第178項② 契約期間及び満期のほぼ一致>

契約期間又は満期の長さによって、一概に何日又は何か月異なっている場合が要件に該当しな

いということはできませんが、その差異日数が金利スワップの契約期間とヘッジ対象資産又は負

債の満期のいずれかの5%以内であればほぼ一致していると考えられます。したがって、10年の

金利スワップであれば6か月、5年の金利スワップであれば3か月の差異まではほぼ一致と考え

てよいことになります。

<第178項③ 変動金利インデックスのほぼ一致>

例えば、3か月TIBORと3か月LIBORは比較的高い相関関係を示すことが多いと考えられますが、

自動的に「ほぼ一致」とするのではなく、ヘッジ取引開始時の直近の状況により「ほぼ一致」か

どうかを判定すべきものと考えられます。直近の一定期間について両者が高い相関関係を示して

- 43 -

いることが確認されている場合には、ほぼ一致しているものとして扱うことができます。

なお、プライムレートとTIBOR又はLIBORの関係については、TIBORやLIBORが時々刻々と変化す

るのに対して、プライムレートは一定期間変化しないのが通常であり、事前にほぼ一致と判定す

ることはできないものと考えられますので、特例処理の対象とはなりません。

<第178項④ 金利改定日及び改定インターバルのほぼ一致>

金利取引は3か月を単位として行われることが比較的多いため、金利改定日及びインターバル

の差異は最大でも3か月以内でなければ、ほぼ一致しているとは言えないと考えられます。

第178項

Q59:取得価額が額面と異なる満期保有目的の債券に金利スワップを設定し、スワップ期間中の金

利交換で当該差額を調整するとともに、債券の満期に取得価額と額面の差額を授受する契約(い

わゆるバルーンペイメント)の場合、債券の元本と金利スワップの想定元本の差額が実務指針

第178項で示される5%以内にならない場合もあると思われますが、金利スワップの特例処理が

適用できますか。

A:他の要件を満たしていれば適用できます。バルーンペイメントは、実質的に取得価額が償還金額

となる取引であるため、金利スワップの想定元本と債券の取得価額がほぼ一致していれば、実務指

針第178項①の要件を満たすと考えることができます。なお、この場合、購入価額を額面金額とする

変動利付債に変換したのと同様の結果となっていますので、債券金額と購入価額との差額を償却す

る方法(償却原価法)を適用することはできません。ただし、金利スワップ契約により満期日に授

受される償還差額相当額を保有期間中に償却する処理を行った上でヘッジ対象金融資産に償却原価

法を適用するのであれば、上記と同様の損益結果となりますので差し支えありません。

(設 例)

債 券

購入金額

96

利 息

5%

利 払

年1回

購入から満期までの期間

4年

債券金額(償還金額)

100

金利スワップ

想定元本

100

受取利息

LIBOR

支払利息

5%固定

利息の交換

年1回

期 間

4年

その他条件

期間終了時に4を支払う。

- 44 -

キャッシュ・フロー

債 券

金利スワップ

合 成

受 取

支 払

債券購入

-96

-96

1回目利払

5

LIBOR

-5

LIBOR

2回目利払

5

LIBOR

-5

LIBOR

3回目利払

5

LIBOR

-5

LIBOR

4回目利払

5

LIBOR

-5

LIBOR

債券償還

100

-4

96

予定取引に関するヘッジ会計の中止と終了

第180項及び第181項

Q59-2:当初、6か月後に輸入を予定しているある商品の仕入価格の変動リスクをヘッジするため、

輸入の見込時期に合わせた商品スワップ契約(輸入時期の当該商品の市場価格を参照して固定

価格と交換するスワップ契約)を締結していました。しかし、船積みの遅延から1か月程度、

到着が遅れることが明らかとなったため、元の商品スワップ契約を満期に決済し、改めて到着

見込時期の価格変動をヘッジする新たな商品スワップ契約を締結しました。この輸入の予定取

引に対してヘッジ会計を適用していた場合に繰り延べられたヘッジ手段(元の商品スワップ契

約)に係る損益又は評価差額は、商品スワップの満期時点で純損益に認識することとなります

か。

A:実務指針第180項にあるように、ヘッジ手段が満期、売却、終了又は行使のいずれかの事由により

消滅した場合には、ヘッジ会計の適用を中止しなければならないとされ、この場合、その時点まで

のヘッジ手段に係る損益又は評価差額はヘッジ対象に係る損益が純損益として認識されるまで繰り

延べることとされています。また、実務指針第181項では、「ヘッジ対象である予定取引が実行され

ないことが明らかになったときは、繰り延べられていたヘッジ手段に係る損益又は評価差額を当期

の純損益として処理しなければならない。」とされています。

ご質問のケースにおける新たな商品スワップ契約の締結は一般的に「ロールオーバー」と呼ばれ

る取引の一例です。この場合、当初のヘッジ手段である元の商品スワップ契約について、満期時点

で商品の到着より先に決済がなされるため、ヘッジ会計の中止に該当し、実務指針第180項を適用す

る例の一つとなります。本ケースの場合は、引き続き当初のヘッジ指定時に特定された商品の予定

取引の実行が見込まれることから、それまでに繰り延べたヘッジ手段に係る損益又は評価差額につ

いては、ヘッジ対象に係る損益が純損益として認識されるまで引き続き繰り延べることとなります。

ただし、ご質問のケースと異なり、予定取引が実行されないことが明らかになったときは、実務

指針第181項に従い、当該損益又は評価差額を当期の純損益として処理します。

- 45 -

複合金融商品

新株予約権付社債及び新株引受権付社債の区分処理

第185-2項及び第186項

Q59-3:発行体において旧商法による新株予約権付社債及び新株引受権付社債の区分処理を行う場

合の具体的な会計処理はどのようになりますか。

A:2001年11月28日に公布された「商法等の一部を改正する法律」(平成13年法律第128号。以下「改

正旧商法」という。)により、新株引受権付社債及び転換社債が廃止され、新たに新株予約権及び新

株予約権付社債の概念が導入されました。これを受けて公表された実務対応報告第1号「旧商法に

よる新株予約権及び新株予約権付社債の会計処理に関する実務上の取扱い」(以下「実務対応報告第

1号」という。)Q2 A3 (1)では、新株予約権付社債の区分処理が示されています。また、改正

旧商法施行前の決議に基づき発行された新株引受権付社債の会計処理については、改正旧商法施行

後も、金融商品会計基準第115項及び実務指針第186項を適用して行います。

このように、新株予約権付社債又は新株引受権付社債の発行体において、それらを区分処理する

場合、発行時に、社債の対価部分と新株予約権又は新株引受権の対価部分とに区分しなければなら

ないこととされていますが、旧商法の改正により新株の発行価額の取扱いに変更が生じたため、新

株予約権又は新株引受権が行使された場合、それぞれ、以下のように会計処理が異なることとなり

ます。

① 新株予約権付社債については、新株予約権の発行価額とその行使に伴う払込金額の合計額をも

って新株の発行価額とみなされている(旧商法第280条の20第4項)ため、それを資本金又は資本

金及び資本準備金に組み入れます(実務対応報告第1号Q2 A3 (1))。

② 新株引受権付社債については、新株引受権の行使に伴う払込金額が新株の発行価額となり、そ

れを資本金又は資本金及び資本準備金に組み入れるとともに、新株引受権の対価部分を資本準備

金に計上します(実務指針第186項)。

上記について例示により仕訳を示すと以下のようになります。

なお、以下の設例では、旧商法による発行であるため、発行時は1999年基準に従って処理されて

いることを想定して、仕訳は同基準と同じ方法で首尾一貫させる形で示していますが、財務諸表上

の表示については、社債発行差金の償却額は社債利息に含めて表示し、社債発行差金は社債から控

除して表示することとなります(実務対応報告第19号「繰延資産の会計処理に関する当面の取扱い」

4(2)③)。

(設例1)

発行体における新株予約権付社債の区分処理(実務対応報告第1号Q2 A3 (1))

1.前提条件

(1) 新株予約権付社債の発行

発行価額

100,000(額面発行、各社債の額面金額は10,000)

利 率

年2%(年1回後払い)

払込期日

X1年4月1日

償還期限

X6年3月31日

行使価額

1,000(新株予約権の権利行使により発行する株式1株の発行価額)

なお、新株予約権の行使により発行する株式の発行価額中資本に

- 46 -

組み入れない額は、行使価額の2分の1とする。

新株予約権の数

100個

(2) 会社が同じ利子率(2%)で同一償還期限の普通社債を発行する場合には、発行価額は80,000

となる(割引発行)。

(3) 社債発行差金については、償還期間で定額法により償却する。

(4) 決算日は3月31日である。

(5) X2年7月31日に新株予約権の30%が行使された。

2.会計処理

(1) X1年4月1日(新株予約権付社債の発行時)

現金預金

80,000

社 債*1

100,000

社債発行差金

20,000

現金預金

20,000

新株予約権*2

20,000

*1 社債の額面金額を計上し、社債の対価部分(この場合には、同じ利子率で同一償還期限の普通

社債を発行する場合の発行価額)と社債の額面金額との差額は社債発行差金とする。

*2 新株予約権の対価部分20,000は、純資産の部に計上する。

(2) X2年3月31日

社債利息*1

2,000

現金預金

2,000

社債発行差金償却*2

4,000

社債発行差金

4,000

*1 100,000×2%=2,000

*2 20,000×

12か月

=4,000

60か月

(3) X2年7月31日(新株予約権の30%の行使時)

現金預金

30,000

資本金*

18,000

新株予約権

6,000

資本準備金*

18,000

* 新株予約権の行使による行使価額による払込額((100,000+20,000)×30%=36,000)の2分

の1を資本金に、残額を資本準備金に振り替える。

(4) X3年3月31日

社債利息

2,000

現金預金

2,000

社債発行差金償却

4,000

社債発行差金

4,000

(5) X6年3月31日(償還時)

社 債

100,000

現金預金

100,000

社債利息

2,000

現金預金

2,000

社債発行差金償却

4,000

社債発行差金

4,000

新株予約権

14,000

新株予約権戻入益*

14,000

- 47 -

* 純資産の部に計上した新株予約権の対価部分のうち、行使が行われなかった部分14,000(20,000

×70%)を特別利益に計上する。

(設例2)

発行体における新株引受権付社債の区分処理(実務指針第186項)

1.前提条件

(1) 新株引受権付社債の発行

発行価額

100,000(額面発行、各社債の額面金額は10,000)

利 率

年2%(年1回後払い)

払込期日

X1年4月1日

償還期限

X6年3月31日

行使価額

1,000

なお、新株引受権の行使により発行する株式の発行価額中資本に

組み入れない額は、行使価額の2分の1とする。

新株引受権の付与

社債の額面金額1,000につき1枚

(2) 会社が同じ利子率(2%)で同一償還期限の普通社債を発行する場合には、発行価額は80,000

となる(割引発行)。

(3) 社債発行差金については、償還期間で定額法により償却する。

(4) 決算日は3月31日である。

(5) X2年7月31日に新株引受権の30%が行使された。

2.会計処理

(1) X1年4月1日(新株引受権付社債の発行時)

現金預金

80,000

社 債*1

100,000

社債発行差金

20,000

現金預金

20,000

新株引受権*2

20,000

*1 社債の額面金額を計上し、社債の対価部分(この場合には、同じ利子率で同一償還期限の普通

社債を発行する場合の発行価額)と社債の額面金額との差額は社債発行差金とする。

*2 新株引受権の対価部分20,000は、純資産の部に計上する。

(2) X2年3月31日

社債利息*1

2,000

現金預金

2,000

社債発行差金償却*2

4,000

社債発行差金

4,000

*1 100,000×2%=2,000

*2 20,000×

12か月

=4,000

60か月

(3) X2年7月31日(新株引受権の30%の行使時)

現金預金

30,000

資本金*1

15,000

資本準備金*1

15,000

新株引受権

6,000

資本準備金*2

6,000

- 48 -