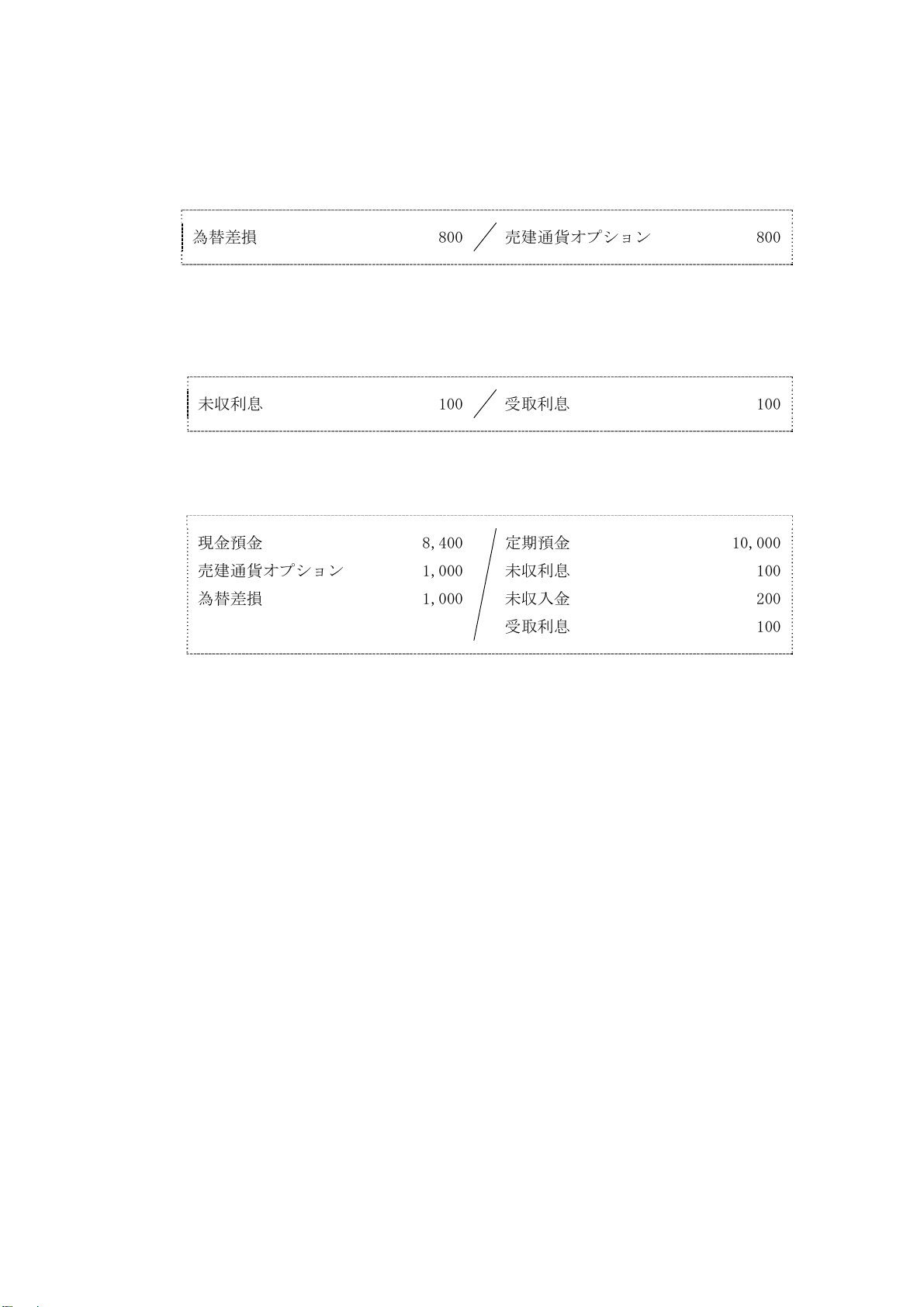

- 1 -

企業会計基準適用指針第 12 号

その他の複合金融商品(払込資本を増加させる可能性

のある部分を含まない複合金融商品)に関する会計処理

平成18年3月30日

企業会計基準委員会

本適用指針は、2024 年 11 月 1 日までに公表された次の会計基準等による修正が反映され

ている。

・ 企業会計基準第 10 号「金融商品に関する会計基準」(2008 年(平成 20 年)3 月 10

日改正)

・ 「2024 年年次改善プロジェクトによる企業会計基準等の修正について」(2024 年 11

月 1 日公表)

目 次 項

目 的・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

組込デリバティブの区分処理・・・・・・・・・・・・・・・・・・・・・・・・

3

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶこと・・・・・・・ 5

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性がある例・ 6

損益を調整する複合金融商品の処理・・・・・・・・・・・・・・・・・・・・・・・・・ 7

区分処理した組込デリバティブの損益又は評価差額の表示・・・・・・・・・・・・ 8

組込デリバティブを区分して測定することができない場合の会計処理・・

9

適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

10

議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

13

結論の背景・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

14

経 緯・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

14

組込デリバティブの区分処理・・・・・・・・・・・・・・・・・・・・・・・

18

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶこと・・・・・・・ 18

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性がある例・ 19

損益を調整する複合金融商品の処理・・・・・・・・・・・・・・・・・・・・・・・・・ 29

- 2 -

適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

30

設 例

[設例 1] 複合金融商品(通貨オプション付定期預金)の会計処理(区分処理)

[設例 2] 物価連動国債における償却原価法の適用

- 3 -

目 的

1. 本適用指針は、企業会計基準第 10 号「金融商品に関する会計基準」(以下「金融商品

会計基準」という。)における「Ⅶ.複合金融商品」のうち、「2.その他の複合金融商品」

を適用する際の指針を定める。

適用指針

範 囲

2. 本適用指針は、金融商品会計基準が適用される場合において、その他の複合金融商品

(払込資本を増加させる可能性のある部分を含まない複合金融商品)に適用する。

組込デリバティブの区分処理

3. 複合金融商品に組み込まれたデリバティブは、次のすべての要件を満たした場合、組

込対象である金融資産又は金融負債とは区分して時価評価し、評価差額を当期の損益と

して処理する。なお、組込デリバティブの対象である現物の金融資産又は金融負債は、

金融商品会計基準に従って処理する。[設例 1]

(1) 組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性があること

(2) 組込デリバティブと同一条件の独立したデリバティブが、デリバティブの特徴を満

たすこと

(3) 当該複合金融商品について、時価の変動による評価差額が当期の損益に反映されな

いこと

4. 第 3 項の要件(1)又は(3)を満たさない場合でも、管理上、組込デリバティブを区分し

ているときは、区分処理することができる。

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶこと

5. 第 3 項(1)の組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶとは、

利付金融資産又は金融負債の場合、原則として、組込デリバティブのリスクにより現物

の金融資産の当初元本が減少又は金融負債の当初元本が増加若しくは当該金融負債の金

利が債務者にとって契約当初の市場金利の 2 倍以上になる可能性があることをいう。金

利が契約当初の市場金利の 2 倍以上になるとは、例えば、固定金利の場合、その当初金

利の 5%に対して実際の支払金利が 10%以上となり、変動金利の場合、その当初計算式

「LIBOR+0.5」に対して実際の支払金利が当初計算式に 2 を乗じたもの「(LIBOR+0.5)

×2」を適用して計算される金額以上となる場合をいう。

- 4 -

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性がある例

6. 次のような場合、組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可

能性がある。

(1) 預金、債券、貸付金、借入金及びこれらに類する契約の中に、以下のようなデリバ

ティブ(その経済的性格及びリスクが、組み込まれた現物の金融資産又は金融負債の

経済的性格及びリスクと緊密な関係にないもの)が組み込まれたもの

① 元本又は金利が株式相場又は株価指数に係るデリバティブ

② 元本又は金利が現物商品相場又は現物商品指数に係るデリバティブ

③ 元本又は金利が外国為替相場に係るデリバティブ

④ 元本又は金利が気象条件に関する指標に係るデリバティブ(ウェザー・デリバテ

ィブ)

⑤ 元本又は金利が第三者の信用リスクに係るデリバティブ(クレジット・デリバテ

ィブ)(ただし、(3)また書きの場合を除く。)

ただし、当初元本が円建てで確定し、金利のみが為替相場に連動しかつマイナス

とならない逆デュアル・カレンシー債など、金融資産の受取利息の範囲で上記各デ

リバティブに係るオプションを購入する場合又は受取利息がマイナスとならないフ

ロアーが付いている場合の複合金融商品については、契約上、当初元本を毀損しな

いため、組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性は

ない。

(2) 他社株転換社債

(3) 預金、債券、貸付金、借入金及びこれらに類する契約の中に、以下のようなデリバ

ティブ(その経済的性格及びリスクが、組み込まれた現物の金融資産又は金融負債の

経済的性格及びリスクと緊密な関係にあるもの)が組み込まれ、契約上、フロアーが

付いていないため受取利息がマイナスとなる可能性があるもの、又は、オプションを

売却しているもの等が組み込まれ当初元本を毀損する可能性があるもの

① 当該契約と同一通貨である金利に係るデリバティブ

② 当該契約と同一通貨である物価指数に係るデリバティブ

③ 当該契約と同一通貨である債務者自身の信用リスクに係るデリバティブ

ただし、契約上、当初元本を毀損する可能性があっても、組込デリバティブのリ

スクが現物の金融資産又は金融負債の当初元本に及ぶ可能性が低いといえるものに

ついては、組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性

はないものとして取り扱う。

また、第三者の信用リスクに係るデリバティブが組み込まれている複合金融商品

が、実質的に参照先である第三者の信用リスクを反映した利付金融資産と考えるこ

とができる場合において、当該組込デリバティブのリスクが現物の金融資産の当初

元本に及ぶ可能性が低いといえるものについては、組込デリバティブのリスクが現

- 5 -

物の金融資産に及ぶ可能性はないものとして取り扱う。

(4) 重要な損失をもたらす行使価格の付いた期前償還権付債券、貸付金、借入金及びこ

れらに類する契約

損益を調整する複合金融商品の処理

7. デリバティブで得た収益を毎期の利払いに含めず、後で一括して授受するスキーム又

は複数年に 1 回しか利払いがないスキーム等、損益を調整する複合金融商品については、

区分処理する。

区分処理した組込デリバティブの損益又は評価差額の表示

8. 区分処理した組込デリバティブの損益又は評価差額は、組み込まれた金融資産又は金

融負債から生じた損益とは区分して表示する。

組込デリバティブを区分して測定することができない場合の会計処理

9. 第 3 項により区分処理を行うべき複合金融商品について、当該複合金融商品の時価は

測定できるが、組込デリバティブを合理的に区分して測定することができない場合には、

当該複合金融商品全体を時価評価し、評価差額を当期の損益に計上する。

適用時期等

10. 本適用指針は、平成 18 年 4 月 1 日以後開始する事業年度から適用する。ただし、平

成 18 年 3 月 31 日以後終了する事業年度から適用することができる。

11. 本適用指針を適用することにより、これまでの会計処理を変更することとなる場合に

は、次のように取り扱うものとする。

(1) 組込デリバティブを、組込対象である金融資産又は金融負債とは区分して時価評価

し、評価差額を当期の損益とする処理(第 3 項に示す会計処理)を行っていたが、本

適用指針を適用することにより、区分せず一体として処理することとなる場合、直近

の事業年度末におけるそれぞれの貸借対照表価額の合計額を当該複合金融商品の取

得原価として、金融商品会計基準及び日本公認会計士協会 会計制度委員会報告第 14

号「金融商品会計に関する実務指針」(以下「金融商品会計実務指針」という。)によ

り処理する。

(2) 複合金融商品全体を時価評価し、評価差額を当期の損益とする処理(第 9 項に示す

会計処理)を行っていたが、本適用指針を適用することにより、区分せず一体として

処理することとなる場合、直近の事業年度末における貸借対照表価額を当該複合金融

商品の取得原価として、金融商品会計基準及び金融商品会計実務指針により処理する。

なお、この場合には、本適用指針が適用される時点において、売買目的有価証券(金

融商品会計実務指針第 269 項にいう売買目的有価証券に準じて取り扱うものを含む。)

- 6 -

に変更することにより、従前同様、評価差額を当期の損益に計上することができる。

12. 本適用指針を公表するにあたり、金融商品会計実務指針第 188 項から第 194 項、第354

項から第 356 項及び設例 27 の削除を検討することが適当である。

議 決

13. 本適用指針は、第 101 回企業会計基準委員会に出席した委員 12 名全員の賛成により承

認された。

- 7 -

結論の背景

経 緯

14. 金融商品会計基準では、複合金融商品について、払込資本を増加させる可能性のある

部分を含む複合金融商品とその他の複合金融商品に区分して、それぞれ処理方法を定め

ている。このうち、後者、すなわち、契約の一方の当事者の払込資本を増加させる可能

性のある部分を含まない複合金融商品は、原則として、それを構成する個々の金融資産

又は金融負債とに区分せず一体として処理するとしている(金融商品会計基準第 40 項)。

これは、このような複合金融商品を構成する複数種類の金融資産又は金融負債は、そ

れぞれ独立して存在し得るが、複合金融商品からもたらされるキャッシュ・フローは正

味で発生することによる。このため、資金の運用・調達の実態を財務諸表に適切に反映

させるという観点から、一体として処理するとしている(金融商品会計基準第 117 項)。

15. ただし、金融商品会計基準では、通貨オプションが組み合わされた円建て借入金のよ

うに、現物の金融資産又は金融負債にリスクが及ぶ可能性がある場合に、当該複合金融

商品の評価差額が損益に反映されないときには、当該複合金融商品を構成する個々の金

融資産又は金融負債を区分して処理することが必要であるとしている。

16. 金融商品会計基準の考え方を受けて、2006 年 4 月改正前の金融商品会計実務指針では、

決済期日に金融資産の当初元本が減少又は金融負債の当初元本が増加する場合(当該金

融負債の金利が契約当初の市場金利の 2 倍以上になる場合を含む。)に、当該金融資産又

は金融負債にリスクが及ぶものと解し、それは、組込デリバティブのリスクが、契約内

容に照らして当初元本に及ぶ可能性の有無を判断することを意味し、可能性の程度を評

価するものではないこととしていた。

17. このような取扱いは、金融商品会計基準を実務に適用する場合の具体的な指針として、

その役割を果たしてきたものと考えられるが、物価連動国債など、公表時には想定され

ていなかったその他の複合金融商品に対しては、必ずしも適切な会計処理を示している

とはいえないのではないかという意見も多い。このため、当委員会では、金融商品専門

委員会における討議を含め、その他の複合金融商品の会計処理に関する審議を行い、当

該会計処理に関する適用指針をとりまとめた。

組込デリバティブの区分処理

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶこと

18. 組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶこととは、利付金融

資産又は金融負債の場合、デリバティブを組み込むことによって、利付金融資産の場合

には実際のキャッシュ・フローが組込デリバティブを除いた現物の金融資産のそれより

も減少するとき、また、利付金融負債の場合には実際のキャッシュ・フローが増加する

ときに、決済期日に当初元本が減少又は増加していなくとも当該金融資産又は金融負債

- 8 -

にリスクが及ぶという考え方がある。また、利付金融資産の場合には、当該金融資産の

存続期間にわたる割引前のネット・キャッシュ・イン・フローが、当該金融資産の当初

投資額より小さくなるときにリスクが及ぶという考え方もある。

これらの考え方に対して、2006 年 4 月改正前の金融商品会計実務指針では、決済期日

に金融資産の当初元本が減少又は金融負債の当初元本が増加する場合(当該金融負債の

金利が契約当初の市場金利の 2 倍以上になる場合を含む。)にはじめて、当該金融資産

又は金融負債にリスクが及ぶものと解することとされており、本適用指針では、2006 年

4 月改正前の金融商品会計実務指針の考え方を引き継ぐものとした(第 5 項参照)。

組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性がある例

(組込デリバティブの経済的性格及びリスクが、組み込まれた現物の金融資産又は金融負

債の経済的性格及びリスクと緊密な関係にない場合)

19. 利付金融資産又は金融負債に、株式相場や外国為替相場などに係るデリバティブが組

み込まれた場合、当該組込デリバティブの経済的性格及びリスクと現物の金融資産又は

金融負債の経済的性格及びリスクとは緊密な関係にないため、組込デリバティブのリス

クが現物の金融資産又は金融負債に及ぶ可能性がある。ただし、これらのデリバティブ

であっても当初元本が確保されるような性格のデリバティブ取引を組み込む場合には、

現物の金融資産又は金融負債にリスクが及ぶ可能性はない。

したがって、2006 年 4 月改正前の金融商品会計実務指針では、組込デリバティブと現

物の金融資産又は金融負債の経済的性格及びリスクの緊密な関係の有無をもって組込

デリバティブの区分処理を行う判断規準とはしていなかった。むしろ、第 18 項に示し

たとおり、複合金融商品の契約内容が契約上の当初元本の回収又は返済に影響を与える

か否かをもって区分処理の判断規準としていた。また、当該判断規準は、契約内容に照

らした組込デリバティブのリスクが当初元本に及ぶ可能性の有無を意味し、可能性の程

度を評価するものではないこととされていた(第 16 項参照)。

20. 本適用指針では、契約上の当初元本の回収又は返済に影響を与えるか否かをもって区

分処理を判断するという 2006年 4 月改正前の金融商品会計実務指針の基本的な考え方を

引き継ぐものとした。また、組込デリバティブと現物の金融資産又は金融負債の経済的

性格及びリスクとが緊密な関係にない場合には、これまでと同様に、組込デリバティブ

のリスクが、契約上、当初元本に及ぶかどうかをもって判断し、可能性の程度を評価す

るものとはしていない(第 6 項(1)参照)。

(他社株転換社債)

21. 他社株転換社債は、第三者の発行する株式(上場株式又は店頭公開株)に転換する権

利を付した社債であり、その典型例は、転換期日又は転換期間に株価が転換価格を上回

った場合、社債発行者は社債金額を社債権者に現金で支払い、株価が転換価格を下回っ

た場合、当該第三者の株式を給付する契約内容となっている。したがって、当該社債の

- 9 -

発行者が他社株への転換権をもつことから、社債権者にとって当該他社株転換権のリス

クが当初元本に及ぶ可能性がある。なお、契約により、社債権者にのみ他社株への転換

権がある場合、社債発行者にとって当該リスクが当初元本(社債金額)に及ぶ可能性が

ある。さらに、社債発行者にも社債権者にも他社株への転換権がある場合には、両者に

とって当該リスクが当初元本に及ぶ可能性がある。

本適用指針では、他社株転換社債については、2006 年 4 月改正前の金融商品会計実務

指針の取扱いを引き継いでいる(第 6 項(2)参照)。

(組込デリバティブの経済的性格及びリスクが、組み込まれた現物の金融資産又は金融負

債の経済的性格及びリスクと緊密な関係にある場合)

22. 利付金融資産又は金融負債に、金利に係るデリバティブが組み込まれた場合、当該組

込デリバティブの経済的性格及びリスクと現物の金融資産又は金融負債の経済的性格及

びリスクとは緊密な関係にあり、通常、組込デリバティブのリスクが現物の金融資産又

は金融負債に及ぶ可能性はない。ただし、2006 年 4 月改正前の金融商品会計実務指針で

は、当初元本を減少させるオプションを売却しているような場合など、組込デリバティ

ブのリスクが現物の金融資産又は金融負債の当初元本に及ぶ可能性があるものについて

は、区分処理を行う必要がある要件の 1 つに該当するものとされていた。また、当該組

込デリバティブのリスクが契約上の当初元本の回収又は返済に影響を与えるか否かにつ

いては、契約内容に照らした組込デリバティブのリスクが当初元本に及ぶ可能性の有無

を意味し、可能性の程度を評価するものではないこととされていた(第 16 項参照)。

23. 前述したように、金融商品会計基準では、その他の複合金融商品からもたらされるキ

ャッシュ・フローは正味で発生するため、資金の運用・調達の実態を財務諸表に適切に

反映させるという観点から、原則として、当該複合金融商品を一体として処理すること

としているが、現物の金融資産又は金融負債にリスクが及ぶ可能性がある場合には、当

該複合金融商品を構成する個々の金融資産又は金融負債を区分処理するものとしている。

これは、相場変動等による組込デリバティブの損失の可能性を当期の損益に適切に反映

するためと考えられる。

24. このような理解に基づけば、2006 年 4 月改正前の金融商品会計実務指針のように、組

込デリバティブの経済的性格及びリスクと現物の金融資産又は金融負債の経済的性格及

びリスクとが緊密な関係にあり、通常、組込デリバティブのリスクが現物の金融資産又

は金融負債に及ぶ可能性はないとしながら、組込デリバティブのリスクが当初元本に及

ぶ可能性の有無を契約内容に照らして判断することは、必要以上に区分処理を行うこと

となるのではないかという指摘がある。

25. 2006 年 4 月改正前の金融商品会計実務指針は、これまで一定の役割を果たしてきたと

考えられるものの、物価連動国債など金融商品会計実務指針の公表時には想定されてい

なかったその他の複合金融商品の属性等を考慮し、本適用指針では、組込デリバティブ

の経済的性格及びリスクと現物の金融資産又は金融負債の経済的性格及びリスクとが緊

- 10 -

密な関係にある場合で、過去の実績や合理的な見通しなどから、組込デリバティブのリ

スクが当初元本に及ぶ可能性が低いといえるものについては、現物の金融資産又は金融

負債にリスクが及ぶ可能性はないものとして取り扱うこととした(第 6 項(3)参照)。

26. さらに、本適用指針では、その他の複合金融商品において、利付金融資産又は金融負

債である預金、債券、貸付金、借入金及びこれらに類する契約の中に組み込まれた金利

スワップなどの金利に係るデリバティブの他、その経済的性格及びリスクと現物の金融

資産又は金融負債の経済的性格及びリスクとが緊密な関係にある組込デリバティブにつ

いて検討し、物価指数や一定の信用リスクに係るデリバティブもそれに含むものとした

(第 6 項(3)参照)。

(1) 物価指数に係るデリバティブ

区分処理を必要としない変動利付金融資産又は金融負債においては、一般に、変動

金利部分に物価水準の変動も含まれていることから、利付金融資産又は金融負債に物

価指数に係るデリバティブが組み込まれている場合、これらの経済的性格及びリスク

は緊密な関係にあると考えられる。

(2) 一定の信用リスクに係るデリバティブ

利付金融資産又は金融負債には、債務者の信用リスクが含まれているため、当該債

務者自身の信用リスクに係るデリバティブが組み込まれている場合、これらの経済的

性格及びリスクは緊密な関係にあると考えられる。

また、第三者の信用リスクに係るデリバティブが組み込まれている場合、これらの

経済的性格及びリスクは緊密な関係にないが、特別目的会社が高い信用力を有する利

付金融資産を裏付けにして当該特別目的会社以外の参照先の信用リスクに係るデリバ

ティブを組み込んだ複合金融商品を発行している場合のように、当該複合金融商品が

実質的に当該参照先の信用リスクを反映した利付金融資産と考えることができるとき

には、債務者自身の信用リスクに係るデリバティブが組み込まれている場合に準じて

取り扱うものとした。

27. このように、本適用指針では、利付金融資産又は金融負債に金利、物価指数又は一定

の信用リスクに係るデリバティブが組み込まれた場合には、これらの経済的性格及びリ

スクは緊密な関係にあるものとし(第 26 項参照)、この場合には、現物の金融資産又は

金融負債にリスクが及ぶ可能性があるかどうかについて、組込デリバティブのリスクが

当初元本に及ぶ可能性の程度を評価して判断するものとした(第 25 項参照)。

この際、政府によって平成 16 年から発行されている物価連動国債(10 年債)は、こ

れまでの消費者物価指数の動向等を踏まえると、一般に、組込デリバティブのリスクが

当初元本に及ぶ可能性は低いと考えられる。

また、特別目的会社が高い信用力を有する利付金融資産を裏付けにして当該特別目的

会社以外の参照先の信用リスクに係るデリバティブを組み込むことによって組成され

た複合金融商品(例えば、クレジット・リンク債やシンセティック債務担保証券)につ

- 11 -

いては、当該複合金融商品全体の信用リスクが高くない場合(これには、例えば、格付

機関による格付けに基づいて満期保有目的の債券として設定した適格要件を満たして

いる場合や、これと同等程度の客観的な信頼性を確保し得る方法により判断されている

場合を含む。)、組込デリバティブのリスクが現物の金融資産の当初元本に及ぶ可能性

は低いと考えられる。このため、当該複合金融商品も区分して処理する必要はないこと

となる。なお、当該複合金融商品を、満期保有目的の債券やその他有価証券として処理

した場合において、もはや信用リスクが高くないとはいえなくなったときには、その時

点の時価を新たな取得原価として第 3 項又は第 9 項に示す会計処理を適用する。この場

合、当該時点における評価差額については、その全額を当期の損益とするが、本適用指

針適用後、第 3 項を適用することとなる場合には、信用リスクに起因する評価差額のみ

を当期の損益とすることができる。

28. 前項で示した物価連動国債について、組込デリバティブのリスクが現物の金融資産の

当初元本に及ぶ可能性が低いといえるものとして区分処理せず、その他有価証券とした

場合には、他の債券と同様に、まず償却原価法を適用し、その上で償却原価と時価との

差額を評価差額として処理する(移管指針第 9 号「金融商品会計に関する実務指針」第

74 項)こととなる。償却原価法を適用する際、物価連動国債の元本及びクーポン受取額

を合理的に予測することが必要となり、これには、例えば、期末時点における残存期間

が同程度の通常の国債の利回りと物価連動国債の予想利回りとの差額に基づいて見積ら

れた想定元金額及び償還金額を用いて償却原価法(利息法又は定額法)を行い、同じ手

法によって想定元金額及び償還金額を毎期見直す方法(見積りの変更であるため、当該

年度以降の再計算に含める。)の他、取得価額が取得時の想定元金額と一致している場合

において期末時点における想定元金額を当期末の償却原価とみなす方法なども含まれる

と考えられる。[設例 2]

なお、物価連動国債は、償還金額及び総受取利息金額のいずれも確定していないため、

満期保有目的の債券として計上することはできない。

損益を調整する複合金融商品の処理

29. 2006 年 4 月改正前の金融商品会計実務指針では、損益を調整する複合金融商品につい

ては、組込デリバティブのリスクが現物の金融資産又は金融負債に及ぶ可能性がない場

合であっても、区分処理することとされており、本適用指針では、2006 年 4 月改正前の

金融商品会計実務指針の考え方を引き継ぐものとした。すなわち、利付金融資産又は金

融負債の中に金利、物価指数又は一定の信用リスクに係るデリバティブが組み込まれて

いる場合には、これらの経済的性格及びリスクは緊密な関係にあるため、通常、償却原

価法などを通じて毎期の損益は適切に計上されることとなるが、組込デリバティブ(現

物の利付金融資産又は金融負債の経済的性格及びリスクと緊密な関係にあるものを含

む。)にレバレッジがかかっていることなどにより損益を調整する複合金融商品は、区分

- 12 -

処理することとなる(第 7 項参照)。

適用時期等

30. 本適用指針は、平成 18 年 4 月 1 日以後開始する事業年度から適用する。このため、

例えば、本適用指針を平成 18 年 4 月 1 日に開始する事業年度から適用し、これまでの会

計処理が変更される場合には、直近の貸借対照表日である平成 18 年 3 月 31 日の貸借対

照表価額に基づいて処理することとなる(第 11 項参照)。

なお、これまで第 9 項に示す会計処理を行っていた場合において、本適用指針が適用

される時点において売買目的有価証券に変更することとしたとき(第 11 項(2)なお書き

参照)を除き、本適用指針の適用を理由として、有価証券の保有目的区分を変更するこ

とはできない。

また、これまで第 3 項に示す会計処理を行っていた場合において、管理上、組込デリ

バティブを区分しているときは、引き続き区分処理することができる(第 4 項参照)。

31. 本適用指針は、平成 18 年 3 月 31 日以後終了する事業年度から適用することができる。

この場合でも、正当な理由による会計方針の変更に該当するため、所定の注記が必要と

なることに留意する。

この早期適用により、例えば、本適用指針を平成 18 年 3 月 31 日に終了する事業年度

から適用し、これまでの会計処理が変更される場合には、直近の貸借対照表日である平

成 17 年 3 月 31 日の貸借対照表価額に基づいて処理することとなる(第 11 項参照)。

- 13 -

設 例

以下の設例は、本適用指針で示された内容について理解を深めるためのものであり、仮

定として示された前提条件の記載内容は、経済環境や各企業の実情等に応じて異なること

に留意する必要がある。

[設例 1]複合金融商品(通貨オプション付定期預金)の会計処理(区分処理)

1 前提条件

(1) A 社(3 月決算)は X0 年 10 月 1 日に、次の条件で通貨オプション付定期預金を設

定した。

① 預入金額:10,000

② 利 率:年 4%(年 1 回後払い、売建オプション・プレミアムが含まれている

ので通常の預金金利より高くなっている。オプション・プレミアム相

当額は、1 年間で 200 と仮定する。)

③ 期 間:X0 年 10 月 1 日から X1 年 9 月 30 日(1 年間)

④ 満期日における払戻金額:

(ア) 米国ドル為替レートが 100 以上の場合:10,000

(イ) 米国ドル為替レートが 100 未満の場合:

10,000-10,000×(100-満期日における米国ドル為替レート)/100

上記の前提条件より、当該通貨オプションの価値の変動によって、当初元本の

返済額が設定額より下回る可能性、すなわち、組込デリバティブのリスクが現物

の金融資産に及ぶ可能性がある。

(2) 通貨オプションの価値及び為替レート

① X0 年 10 月 1 日における通貨オプションの価値: 200

② X1 年 3 月 31 日における通貨オプションの価値:1,000

③ X1 年 9 月 30 日における為替レート :US$1=80

2 会計処理

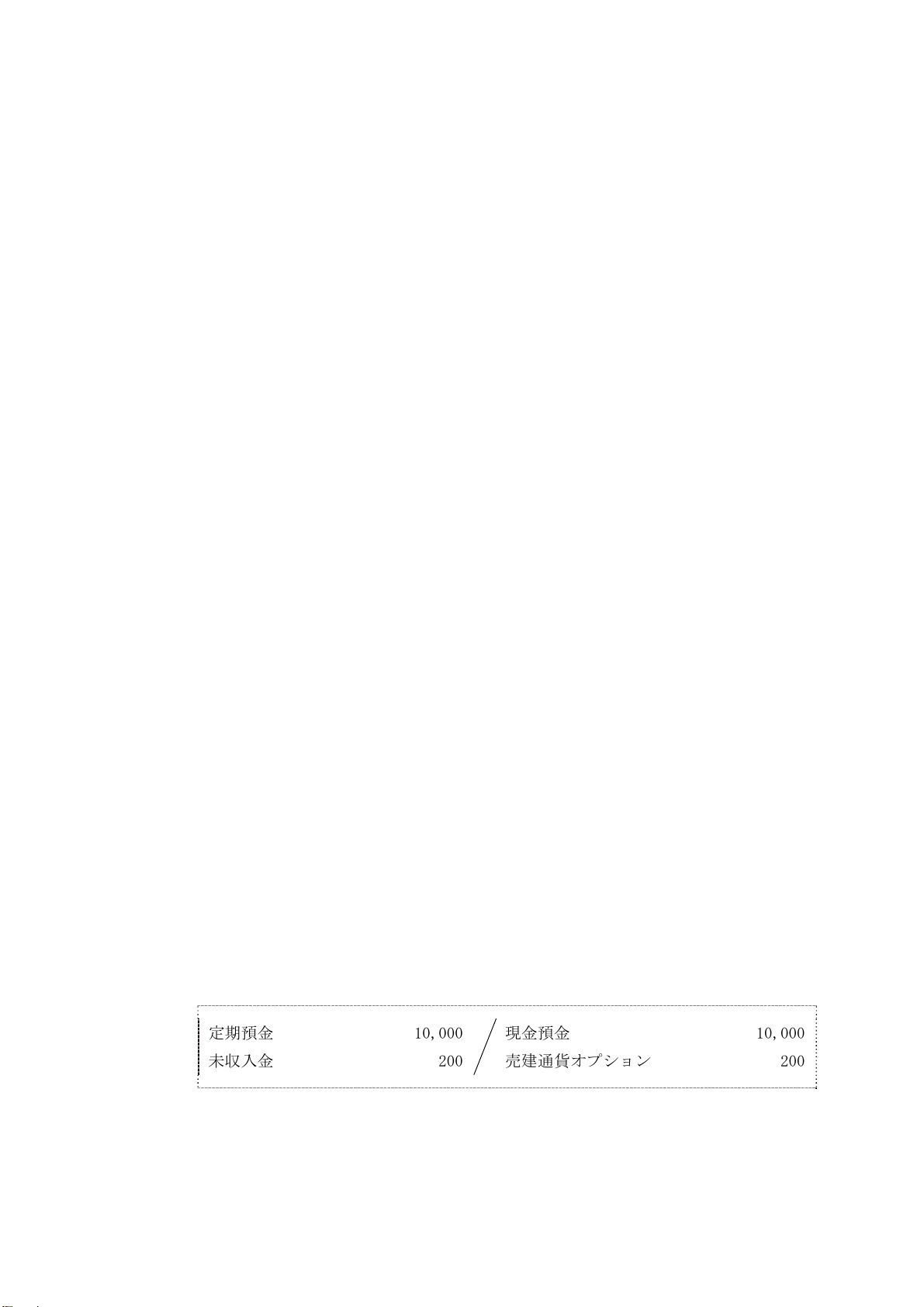

(1) X0 年 10 月 1 日:定期預金の開始

定期預金

未収入金

10,000

200

現金預金

売建通貨オプション

10,000

200

・通貨オプションの価値は、厳密には1年後における200の現在価値であるが、こ

こでは簡便的に200とした。

- 14 -

(2) X1 年 3 月 31 日:決算日

① 通貨オプションの時価評価

為替差損 800 売建通貨オプション 800

・通貨オプションの損益計上額=1,000(期末時オプション時価)-200(当初オプ

ション料)=800

② 未収利息の計上

未収利息 100 受取利息 100

・未収利息=(10,000×4%-200(売建オプション料未収計上額))×6/12=100

(3) X1 年 9 月 30 日:定期預金の満期日

現金預金

売建通貨オプション

為替差損

8,400

1,000

1,000

定期預金

未収利息

未収入金

受取利息

10,000

100

200

100

・定期預金の払戻金額=10,000-10,000×(100-80)/100=8,000

・満期日における約定利息(実質受取利息+売建オプション料相当額)に係る入金

額=10,000×4%=400

・受取利息=400-200(売建オプション料未収計上額)-100(X1年3月31日未収利息

計上額)=100

- 15 -

[設例 2] 物価連動国債における償却原価法の適用

1 前提条件

(1) B 社(3 月末決算)は X0 年 4 月 1 日に、次の条件で物価連動国債を購入し、その

他有価証券として計上した。償却原価法は、定額法を採用している。

① 取得価額:100,000(額面金額)

② クーポン利子率:年 4%

③ 利払日:毎年 3 月末、年 1 回後払い

④ 満期日:X10 年 3 月 31 日(10 年満期)

⑤ 償還金額:償還日の想定元金額(額面金額×償還日における消費者物価指数

(CPI)に基づく連動係数)

(2) X1 年 3 月 31 日及び X2 年 3 月 31 日において、次の状況となった。

X1年3月31日

X2年3月31日

① 物価連動国債の時価 105,000 120,000

② 物価連動国債の予想利回り 4% 5%

③ 同じ残存期間の通常の国債の利回り 5% 8%

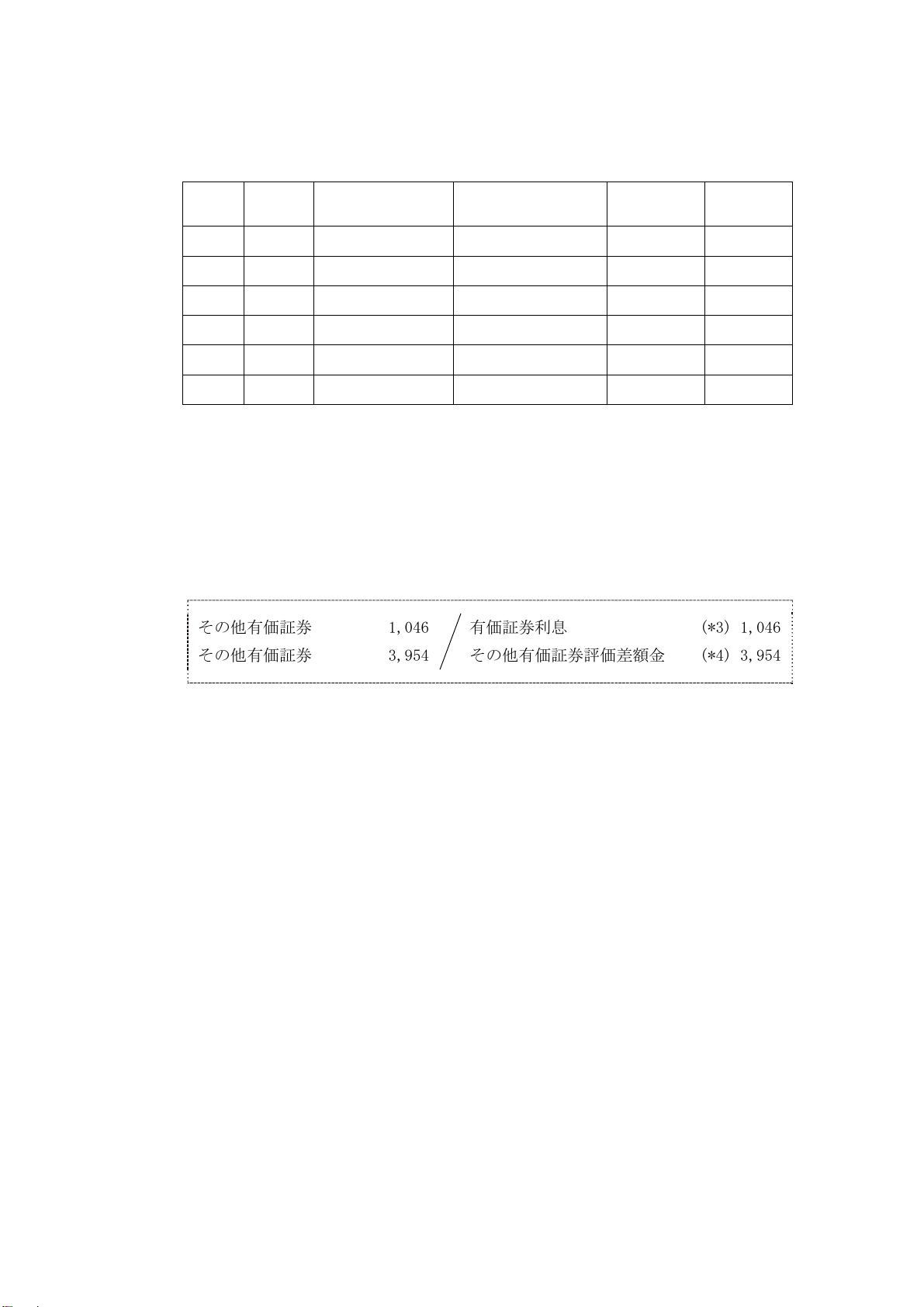

2 想定元金額及び各期末の受取利息額の算定(1 年後)

償却原価法を適用するにあたり、本設例においては、期末時点における残存期間が

同様の通常の国債の利回りと物価連動国債の予想利回りとの差額に基づいて見積られ

た想定元金額及び償還金額を用いることとする。

年 次 CPI

償還金額/

想定元金額

(*1)

受取利息額

(想定元金額×4%)

キャッシュ

・フロー

摘 要

発行時 100.0 100,000

1 年後 101.0 101,000 4,040 4,040 実績値

2 年後 102.0 102,010 4,080 4,080 予測値

(省略)

10 年後 110.5 110,462 4,418 114,880 予測値

(*1) N 年後の想定元金額=額面金額×{100×(1+CPI

1

)×(1+CPI

2

) ×・・・×(1+CPI

N

)}/100

CPI

N

とは N 年後の CPI 上昇率(%)のことである。

2 年目以降は、見込まれる CPI 上昇率 1%(=5%-4%)から各年次の想定元金額

を決定する。

1 年後の想定元金額 101,000=100,000×(100×1.01)/100

2 年後の想定元金額 102,010=100,000×{(100×1.01)×1.01}/100

10 年後の想定元金額 110,462=100,000×{(100×1.01)×1.01

9

}/100

- 16 -

3 想定元金額及び各期末の受取利息額の見直し(2 年後)

年 次 CPI

償還金額/

想定元金額

(*2)

受取利息額

(想定元金額×4%)

キャッシュ

・フロー

摘 要

発行時 100.0 100,000

1 年後 101.0 101,000 4,040 4,040 実績値

2 年後 104.0 104,030 4,161 4,161 実績値

3 年後 107.2 107,151 4,286 4,286 予測値

(省略)

10 年後 131.8 131,782 5,271 137,053 予測値

(*2) 3 年目以降は、見込まれる CPI 上昇率 3%(=8%-5%)から各年次の想定元金額

を決定する。

3 年後の想定元金額 107,151=100,000×{(100×1.01×1.03)×1.03}/100

10 年後の想定元金額 131,782=100,000×{(100×1.01×1.03)×1.03

8

}/100

4 会計処理

(1) X1 年 3 月 31 日(決算日)

その他有価証券

その他有価証券

1,046

3,954

有価証券利息

その他有価証券評価差額金

(*3) 1,046

(*4) 3,954

(*3) 金利調整差額の償却額 1,046(=(110,462-100,000)/10 年)

(*4) その他有価証券評価差額金 3,954(=105,000-101,046)

なお、利息法による場合、金利調整差額の償却額は1,000(=100,000(1年目期首

の想定元金額)×5.04%(1年目の実績値に基づくキャッシュ・フローの予測による

実効利子率)-4,040(受取利息額))、その他有価証券評価差額金は4,000(=105,000

-101,000)となる。

また、取得価額が取得時の想定元金額と一致している場合において期末時点にお

ける想定元金額を当期末の償却原価とみなす方法によるときには、金利調整差額の

償却額は1,000(=101,000(1年目末の想定元金額)-100,000)、その他有価証券評価

差額金は4,000(=105,000-101,000)となる(取得価額が取得時の想定元金額と一

致していない場合には、期末時点における想定元金額に、取得価額と取得時の想定

元金額との差額を利息法(継続適用を条件として定額法も可)により加減した金額

を当期末の償却原価とみなす方法によることなども認められると考えられる。)。

- 17 -

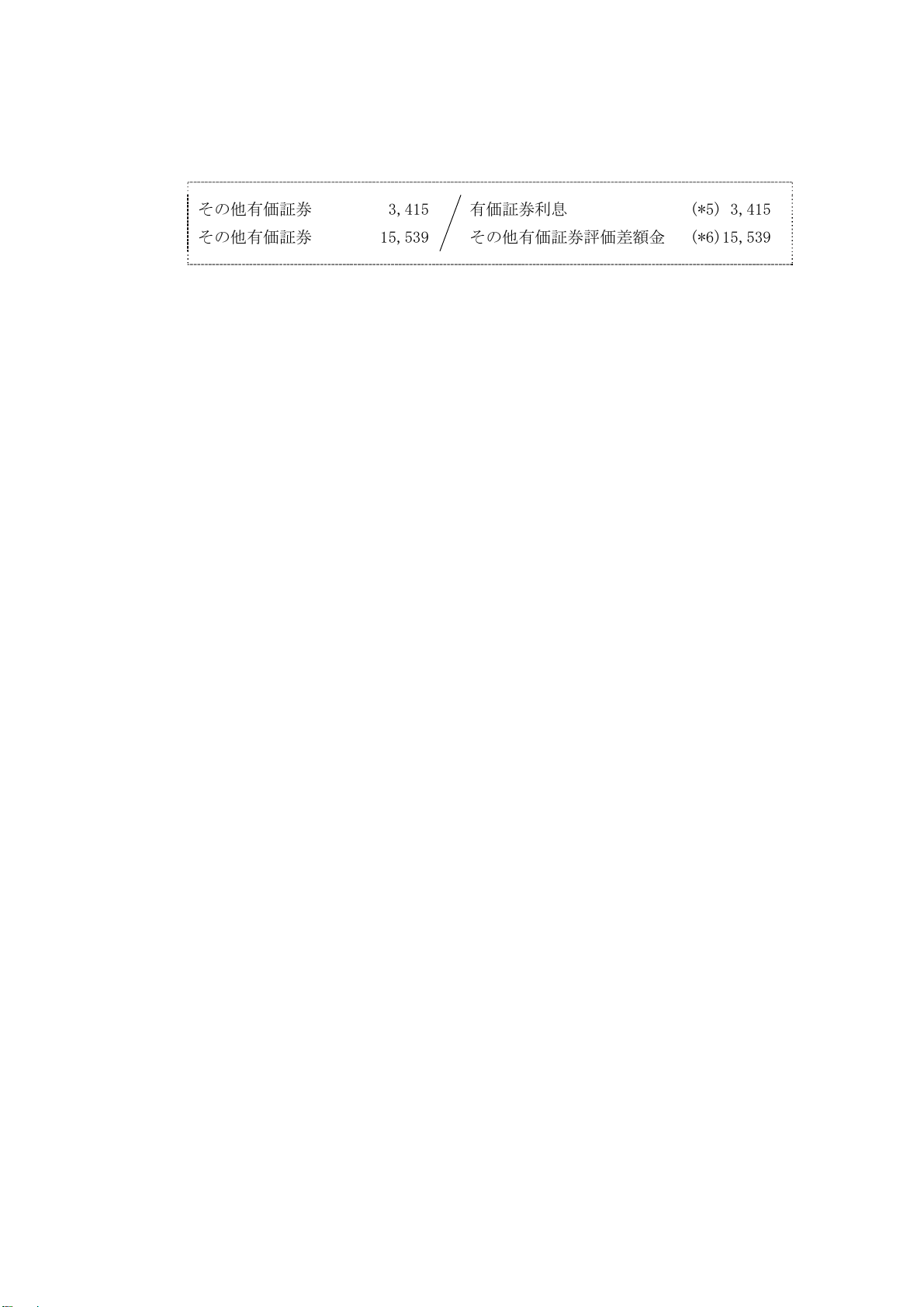

(2) X2 年 3 月 31 日(決算日)

その他有価証券

その他有価証券

3,415

15,539

有価証券利息

その他有価証券評価差額金

(*5) 3,415

(*6)15,539

(*5) 金利調整差額の償却額 3,415(=(131,782-101,046)/9年)(2年目以降は、実績

値に基づき予測値を修正した上で再計算を行う。その場合に、予測値と実績値との差

額については、当該期間の見積りの修正であるため、過年度に遡及して修正せずに、

当該年度以降の再計算に含める。)

(*6) その他有価証券評価差額金 15,539(=120,000-(101,046+3,415))

なお、利息法による場合、金利調整差額の償却額は3,030(=101,000(2年目期首

の想定元金額)×7.12%(2年目の実績値に基づくキャッシュ・フローの予測による

実効利子率)-4,161(受取利息額))、その他有価証券評価差額金は15,970(=120,000

-(101,000+3,030))となる。

また、取得価額が取得時の想定元金額と一致している場合において期末時点にお

ける想定元金額を当期末の償却原価とみなす方法によるときには、金利調整差額の

償却額は3,030(=104,030(2年目末の想定元金額)- 101,000)、その他有価証券

評価差額金は15,970(=120,000-104,030)となる。

以 上