企業会計基準委員会

移管指針第 2 号

2024 年 7 月

外貨建取引等の会計処理に関する実務指針

- i -

移管指針第2号

外貨建取引等の会計処理に関する実務指針

1996年 9月3日

改正 2000年 3月31日

改正 2003年 9月22日

改正 2006年 4月27日

改正 2008年 3月25日

改正 2009年 6月9日

改正 2010年 1月13日

改正 2011年 3月29日

改正 2014年 2月24日

改正 2014年 11月4日

改正 2018年 2月16日

改正 2019年 7 月 4 日

改正 2022年 1 0 月 2 8 日

日本公認会計士協会

最終改正 2024年 7 月 1 日

企業会計基準委員会

本移管指針は、2024年11月1日までに公表された次の会計基準等による修正が反映され

ている。

・ 「2024 年年次改善プロジェクトによる企業会計基準等の修正について」(2024 年

11 月 1 日公表)

目 次

項

Ⅰ 外貨建取引等の会計処理に関する実務指針

はじめに 1 - 1-7

外国通貨による記録

外国通貨による記録(注解(注3))

2

為替予約等の会計処理

為替予約等に対するヘッジ会計の適用(一 1及び2 (1)並びに注解(注6))

3

外貨建金銭債権債務等への振当処理(一 1) 4

振当処理の対象となる外貨建金銭債権債務等(一 2 (1)) 5

振当処理が認められる通貨スワップ及び通貨オプション(一 2 (1)) 6

複数の外貨建金銭債権債務等と為替予約等との対応 7

為替予約差額の配分方法(注解(注6)及び(注7)) 8

各期に配分された為替予約差額の損益計算書上の表示(注解(注7)) 9

次期以降に配分された為替予約差額の貸借対照表上の表示(注解(注7))

10

- ii -

決算時の為替相場

決算時の為替相場としての平均相場(注解(注8))

11

外貨建有価証券の換算と会計処理方法

外貨建売買目的有価証券の決算時の会計処理

12

外貨建満期保有目的債券の決算時の会計処理 13

為替予約等を付した外貨建満期保有目的債券の決算時の会計処理 14

外貨建その他有価証券の決算時の会計処理 15

外貨建その他有価証券の換算差額の処理 16

外貨建子会社株式及び関連会社株式の決算時の会計処理 17

市場価格のない外貨建株式の評価額の引下げ(一 2 (1) ③ ニ) 18

時価のある外貨建有価証券の評価額の引下げ(一 2 (1) ③ ニ) 19

外貨建新株予約権の会計処理

外貨建自社発行新株予約権の発行時の会計処理

19-2

外貨建自社発行新株予約権の決算時及び行使時の会計処理 19-3

外貨建保有新株予約権の取得時の会計処理 19-4

外貨建保有新株予約権の決算時及び行使時の会計処理 19-5

外貨建自己新株予約権の取得時の会計処理 19-5-2

外貨建自己新株予約権の決算時の会計処理 19-5-3

外貨建自己新株予約権の消却時及び処分時の会計処理 19-5-4

外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割

り当てる場合の発行者の会計処理

19-6

外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割

り当てる場合の保有者の会計処理

19-7

外貨建転換社債型新株予約権付社債の会計処理

外貨建自社発行転換社債型新株予約権付社債の発行時、決算時及び行使

時の会計処理

19-8

外貨建保有転換社債型新株予約権付社債の取得時、決算時及び行使時の

会計処理

19-9

外貨建転換社債の会計処理

外貨建自社発行転換社債の発行時及び転換時の会計処理

20

外貨建保有転換社債の取得時、決算時及び行使時の会計処理 21

転換請求の可能性がない外貨建転換社債

外貨建自社発行転換社債等について転換請求の可能性がないと認められ

る場合の判断基準(一 2 (1) ②)

22

外貨建新株引受権付社債の発行者の会計処理

外貨建新株引受権付社債の発行者の会計処理 23

外貨建債券等の外貨による非貨幣性資産等への再投資

外貨建債券等を外貨による非貨幣性資産等に再投資する場合の換算 24

外貨による前渡金・前受金及びこれらに係る外貨建取引高の換算

外貨により授受された前渡金及び前受金(注解(注1)) 25

前渡金及び前受金に係る外貨建取引高の換算(一 1) 26

外貨建未収収益及び未払費用

外貨建未収収益及び未払費用の換算 27

為替差損益の表示

為替差損益の表示(一 2 (2)及び一 3) 28

- iii -

外貨建保証債務

外貨建保証債務の換算と注記 29

在外支店の外貨表示財務諸表項目の換算方法について、換算の特例を採用

できる場合の重要性の判断基準

換算の特例を採用できる場合の重要性の判断基準(二 2) 30

在外子会社等の財務諸表項目の換算

現地通貨以外の外国通貨で記録された場合の財務諸表項目の換算 31

在外子会社等に係るその他の包括利益の連結包括利益計算書又は連結損

益及び包括利益計算書における取扱い

31-2

円貨により会計帳簿を記録し財務諸表を作成している在外子会社等の取扱い

32

在外子会社等の決算日が連結決算日と異なる場合の在外子会社等の貸借

対照表項目の換算に適用する決算時の為替相場

33

在外子会社等の決算日が連結決算日と異なる場合の在外子会社等の損益計算

書項目の換算に適用すべき期中平均相場(三 3及び注解(注12))

34

子会社持分に係るヘッジ取引

子会社持分に係るヘッジ取引の処理(注解(注13))の適用条件 35

在外子会社への投資と資本の相殺消去のための換算方法

資本連結手続上の資本 36

在外子会社の簿価修正に伴う資産、負債及び評価差額の換算 37

在外孫会社への投資と資本の相殺消去のための換算方法 38

非支配株主持分の計算方法 39

のれん又は負ののれんの計算方法 40

為替換算調整勘定の処理

為替換算調整勘定の持分への按分と表示 41

持分変動(減少)に伴う為替換算調整勘定の処理 42

持分変動(減少)により連結子会社の支配を喪失した場合 42-2

持分変動(減少)によっても連結子会社の支配が継続される場合 42-3

為替換算調整勘定に関する税効果の処理 43

在外子会社等の支払配当金

在外子会社等の支払配当金の換算方法 44

未実現損益

未実現損益の消去方法 45

在外持分法適用会社の財務諸表項目の換算と連結方法

在外持分法適用会社の財務諸表項目の換算と連結方法 46

適 用 47 - 47-15

Ⅱ 結論の背景

外国通貨による記録

外国通貨による記録(注解(注3)) 49

為替予約等の会計処理

為替予約等に対するヘッジ会計の適用(一 1及び2 (1)並びに注解(注6))

50

振当処理の対象となる外貨建金銭債権債務等(一 2 (1)) 51

振当処理が認められる通貨スワップ及び通貨オプション(一 2 (1)) 52

為替予約差額の配分方法(注解(注6)及び(注7)) 53

為替予約差額の表示方法(注解(注7)) 54

決算時の為替相場

- iv -

決算時の為替相場としての平均相場(注解(注8)) 55

外貨建有価証券の換算と会計処理方法

外貨建満期保有目的債券の決算時の会計処理 56

為替予約等を付した外貨建満期保有目的債券の決算時の会計処理 57

外貨建その他有価証券の決算時の会計処理 58

外貨建その他有価証券の換算差額の処理 59

外貨建子会社株式及び関連会社株式の決算時の会計処理 60

市場価格のない外貨建株式の評価額の引下げ(一 2 (1) ③ ニ) 61

時価のある外貨建有価証券の評価額の引下げ(一 2 (1) ③ ニ) 62

外貨建新株予約権の会計処理

外貨建自社発行新株予約権の発行時の会計処理 62-2

外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割り

当てる場合の発行者の会計処理

62-3

外貨建転換社債型新株予約権付社債の会計処理

外貨建保有転換社債型新株予約権付社債の取得時、決算時及び行使時の会

計処理

62-4

外貨建転換社債の会計処理

外貨建自社発行転換社債の発行時及び転換時の会計処理 63

外貨建自社発行転換社債等について転換請求の可能性がないと認められる

場合の判断基準(一 2 (1) ②)

65

外貨建新株引受権付社債の発行者の会計処理

外貨建新株引受権付社債の発行者の会計処理 66

外貨建債券等の外貨による非貨幣性資産等への再投資

外貨建債券等を外貨による非貨幣性資産等に再投資する場合の換算 67

外貨建未収収益及び未払費用

外貨建未収収益及び未払費用の換算 68

為替差損益の表示

為替差損益の表示(一 2 (2)及び一 3) 69

在外子会社等の財務諸表項目の換算

現地通貨以外の外国通貨で記録された場合の財務諸表項目の換算 70

在外子会社等に係るその他の包括利益の連結包括利益計算書又は連結損益

及び包括利益計算書における取扱い

70-2

在外子会社等の決算日が連結決算日と異なる場合の在外子会社等の財務諸

表項目の換算に適用する為替相場

71

子会社持分に係るヘッジ取引

子会社持分に係るヘッジ取引の処理(注解(注13))の適用条件 72

在外子会社への投資と資本の相殺消去のための換算方法

在外子会社の簿価修正に伴う資産、負債及び評価差額の換算 72-2

在外孫会社への投資と資本の相殺消去のための換算方法 73

非支配株主持分の計算方法 74

為替換算調整勘定の処理

為替換算調整勘定の持分への按分と表示 75

持分変動(減少)に伴う為替換算調整勘定の処理 76

在外子会社等の支払配当金

在外子会社等の支払配当金の換算方法 77

未実現損益

- v -

未実現損益の消去方法 78

Ⅲ 設例による解説

振当処理

設例1 外貨建取引の前に為替予約の契約が締結されている場合(為替予約決済日

が期末日である場合)

設例2 外貨建取引の前に為替予約の契約が締結されている場合(為替予約決済日

が決算日より先の日付である場合)

設例3 外貨建取引の後で為替予約の契約が締結された場合

設例4 複数の外貨建金銭債権債務等と為替予約等との対応

通貨スワップ

設例5 為替予約型と直先フラット型の会計処理

外貨建有価証券の会計処理

設例6 外貨建満期保有目的債券の決算時の会計処理

設例7 外貨建満期保有目的債券を為替予約でヘッジした場合の会計処理

設例8 2001年改正前旧商法による外貨建転換社債の発行時及び転換時の会計処理

設例9 転換請求の可能性がない2001年改正前旧商法による外貨建転換社債の判断

基準

外貨建保有社債等の外貨建非貨幣性資産等への再投資

設例10 満期償還金額による土地の取得

設例10-2 在外子会社のその他の包括利益

資本連結

設例11 在外会社の株式の一括取得により持分比率が0%から60%(連結)

になった場合

設例12 株式の追加取得により持分比率が60%(連結)から80%(連結)

になった場合

設例13 株式の一部売却により持分比率が80%(連結)から70%(連結)

になった場合

設例14 在外子会社の支払配当金の換算と会計処理

設例15 在外持分法適用会社の財務諸表項目の換算と連結方法

- 1 -

Ⅰ 外貨建取引等の会計処理に関する実務指針

はじめに

1.1999年10月22日付けをもって、外貨建取引等会計処理基準の改訂が行われ、改訂され

た外貨建取引等会計処理基準(以下「外貨基準」という。)は、2000年4月1日以後

開始する事業年度から適用することとされた。この改訂は、1999年1月22日付けをも

って企業会計審議会から公表された「金融商品に係る会計基準」(2006年8月に企業

会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)

として改正されている。)との整合性等を考慮して行われたものである。日本公認会

計士協会では、外貨基準の改訂に伴い1996年9月3日に公表した会計制度委員会報告

第4号「外貨建取引等の会計処理に関する実務指針(中間報告)」の見直しを行い、

2000年1月31日付けで公表した会計制度委員会報告第14号「金融商品会計に関する実

務指針(中間報告)」(以下「金融商品会計実務指針」という。)との整合性等を考

慮するとともに、1997年6月6日に行われた連結財務諸表原則の改訂内容を加味した

上で、外貨建取引等に係る会計実務上の指針を提供することとした。

なお、各標題の末尾に括弧書で記載した番号は対応する外貨基準及び外貨建取引等

会計処理基準注解(以下「注解」という。)の項番号である。

1-2.2009年改正の本報告は、主として、企業会計基準委員会から2008年12月に公表され

た企業会計基準第21号「企業結合に関する会計基準」(以下「企業結合会計基準」と

いう。)、企業会計基準第22号「連結財務諸表に関する会計基準」(以下「連結会計

基準」という。)及び企業会計基準適用指針第10号「企業結合会計基準及び事業分離

等会計基準に関する適用指針」(以下「結合分離等適用指針」という。)で示された

取扱いとの整合性を図るための改正を行ったものである。

1-3.2011年改正の本報告は、企業会計基準委員会から2009年12月に公表された企業会計

基準第24号「会計上の変更及び誤謬の訂正に関する会計基準」及び企業会計基準適用

指針第24号「会計上の変更及び誤謬の訂正に関する会計基準の適用指針」に対応する

ための改正を行った。また、2010年6月に公表された企業会計基準第25号「包括利益

の表示に関する会計基準」(以下「包括利益会計基準」という。)に対応するための

改正を行った。

1-4.2014年改正の本報告は、企業会計基準委員会により2013年9月に改正された企業結

合会計基準及び連結会計基準に対応するための改正を行ったものである。

1-5.2018年改正の本報告は、日本公認会計士協会における税効果会計に関する実務指針

の移管により、企業会計基準委員会から2018年2月に公表された企業会計基準適用指

針第28号「税効果会計に係る会計基準の適用指針」(以下「税効果適用指針」とい

う。)に対応するための改正を行ったものである。

1-6.2019年改正の本報告は、主として、企業会計基準委員会から2019年7月に改正され

た金融商品会計基準に対応するための改正を行ったものである。

1-7.2022年改正の本報告は、企業会計基準委員会から2022年10月に改正された企業会計

基準第27号「法人税、住民税及び事業税等に関する会計基準」、包括利益会計基準及

び税効果適用指針(以下、これらを合わせて「法人税等会計基準等」という。)に対

応するための改正を行ったものである。

- 2 -

外国通貨による記録

外国通貨による記録(注解(注3))

2.注解(注3)における「外貨建債権債務及び外国通貨の保有状況並びに決済方法等か

ら、外貨建取引について当該取引発生時の外国通貨により記録することが合理的であ

ると認められる場合」とは、本邦内の事業単位(本店の事業部、部門又は支店等)に

おいて、外国通貨による取引が行われており、それらの取引の決済による外貨が円転

されることなく、他の外貨建金銭債権債務の決済に恒常的に用いられている場合をい

う。当該事業単位の置かれた取引状況によっては、当該外国通貨が一つの場合だけで

なく複数の場合もある。外国通貨によって記録した場合には、当該外貨建取引は、各

月末等一定時点における直物為替相場又は当該取引が属する一定期間を基礎として計

算された平均相場により円貨に換算する。

なお、在外支店においても、同様の状況にある場合には、現地通貨以外の外国通貨

による取引を当該通貨により記録することができる。

為替予約等の会計処理

為替予約等に対するヘッジ会計の適用(一 1及び2 (1)並びに注解(注6))

3.金融商品会計基準により、デリバティブ取引である為替予約、通貨先物、通貨スワッ

プ及び通貨オプション(以下「為替予約等」という。)は、原則として期末に時価評

価を行い、評価差額は損益として処理することが求められている。しかし、外貨基準

一 1及び2 (1)では、外貨建金銭債権債務(外貨建取引に関連して発生したものを含

む。)と為替予約等との関係が、金融商品会計基準におけるヘッジ会計の要件を満た

している場合には、当該外貨建取引及び外貨建金銭債権債務等についてヘッジ会計を

適用することができるとされている。また、注解(注6)では、ヘッジ会計を適用する

場合には、金融商品会計基準におけるヘッジ会計によることが原則とされながらも、

当分の間、特例として振当処理によることができることとされている。ここで、振当

処理とは、為替予約等により固定されたキャッシュ・フローの円貨額により外貨建金

銭債権債務を換算し、直物為替相場による換算額との差額を、為替予約等の契約締結

日から外貨建金銭債権債務の決済日までの期間にわたり配分する方法である。この特

例としての振当処理の採用は、会計方針として決定する必要があり、また、ヘッジ会

計の要件を満たす限り継続して適用しなければならない。

なお、金融商品会計基準による原則的処理の採用を決定した後で振当処理へ変更す

ることは、原則的な処理方法から特例的に認められた処理方法への変更であり認めら

れない。

外貨建金銭債権債務等への振当処理(一 1)

4.振当処理が認められる為替予約等は、金融商品会計基準におけるヘッジ会計の要件を

満たすものに限定される。具体的には、まずヘッジ取引時の要件として、ヘッジ取引

が企業のリスク管理方針に従ったものであることが取引時に客観的に認められ、かつ、

ヘッジ取引時以降の要件として、ヘッジの効果が定期的に確認されていることが求め

られている。外貨建金銭債権債務ごとに個々に為替予約等を付すような場合、例えば、

外貨建金銭債権債務に同一通貨建てによる同一金額で同一期日の為替予約等を振り当

- 3 -

てる場合には、為替予約等の契約締結時に企業のリスク管理方針に従っていることが

客観的に確認できれば、その後の為替相場の変動による相関関係は完全に確保されて

いることから、ヘッジ効果が当然に認められるため、ヘッジ会計における上記の二つ

の要件は充足されることになる。

為替予約等に金融商品会計基準を適用し時価評価する場合には、当該為替予約等か

ら生じる正味の債権及び債務を金融資産又は金融負債として認識するが、振当処理を

適用した場合には、外貨建金銭債権債務等を直接為替予約等の為替レートを用いて換

算し、当該換算結果を貸借対照表に計上するため、為替予約等の評価額は個別には計

上されない。ただし、外貨建ての予定取引をヘッジ対象とする為替予約等の振当処理

の場合には、当該予定取引が認識されるまで、決算日において為替予約等を時価評価

したことによる評価差額に当期までの期間に課税された法人税等及び繰延税金資産又

は繰延税金負債の額を控除した金額を純資産の部に繰延ヘッジ損益として計上し、繰

り延べる[設例2参照]。

振当処理の対象となる外貨建金銭債権債務等(一 2 (1))

5.為替予約等を外貨建金銭債権債務等に付すことにより円貨でのキャッシュ・フローが

固定されることから、為替予約等についてはヘッジ会計におけるキャッシュ・フロー

を固定するヘッジ取引に相当するとして振当処理が認められている。したがって、振

当処理の対象となる外貨建金銭債権債務等は、為替予約等が振当処理されることによ

り将来のキャッシュ・フローが固定されるものに限られる。

具体的には、外貨建金銭債権債務や外貨建満期保有目的債券については、満期償還

時に受け取る外貨による額面金額に為替予約相場を乗じた円貨額で円貨による入金額

が確定するため為替予約等の振当処理が認められるが、外貨建満期保有目的債券以外

の外貨建有価証券については、その売却時期が未確定であること、また、時価の変動

により受け取る外貨額が変動することから、たとえヘッジ会計の要件を満たすとして

も為替予約等によりキャッシュ・フローを固定することは困難であると考えられ、為

替予約等の振当処理は認められない。

また、金融商品会計実務指針第169項では、「将来の外貨建貸付け・借入れ又は外貨

建有価証券(その他有価証券及び子会社・関連会社株式を除く。)の取得のための為

替変動によるキャッシュ・フローを固定する手段に係る損益又は評価差額は、外貨建

金銭債権債務又は外貨建有価証券の換算差額と同様の性格を有するものと考えられる

ため、当期の純損益に計上するものとし、ヘッジ会計の処理をすることはできない。」

とされており、将来の外貨建貸付け・借入れ又は外貨建有価証券(その他有価証券及

び子会社・関連会社株式を除く。)の取得のように、取得後に為替変動リスクにさら

されており、為替変動をその発生時に為替差損益として認識することとなる予定取引

に係るキャッシュ・フローを固定するための為替予約等については、振当処理を行う

ことは認められない。

振当処理が認められる通貨スワップ及び通貨オプション(一 2 (1))

6.通貨スワップ及び通貨オプションは、金融商品会計基準におけるヘッジ会計の要件を

満たす場合には振当処理を採用することができるが、相対取引で契約条件を契約当事

者の合意により調整できる特徴を有しているため、次の条件を満たすことが必要であ

- 4 -

る。

すなわち、通貨スワップについては、契約時又は予定取引実現時に振り当てるが、

通貨スワップ契約時における支払円貨額又は受取円貨額と通貨スワップ契約満了時に

おける受取円貨額又は支払円貨額が同額である直先フラット型及び通貨スワップ契約

により当該契約期間満了日に支払うべき円貨額又は受け取るべき円貨額が、当該外貨

建金銭債権債務の支払日又は受取日を期日とする為替予約による円貨額と同等と認め

られる為替予約型についてのみ振当処理が認められる[設例5参照]。

また、通貨オプションについては、契約時又は予定取引実現時に振り当てるが、外

貨建金銭債権債務にヘッジ手段として指定された買建ての通貨オプションで、契約締

結時において権利行使が確実に行われると認められるものについてのみ振当処理が認

められる。

なお、通貨オプションを振当処理する場合には行使価格による円換算額を外貨建金

銭債権債務に付し、外貨建金銭債権債務の取得時又は発生時の為替相場による円換算

額と行使価格による円換算額との差額のうち、通貨オプションの契約締結時までに生

じている為替相場の変動額は契約締結時の損益として処理し、残額及び資産に計上し

ている支払オプション料は契約締結日の属する期から決済日の属する期にわたり期間

配分することを原則とする。ただし、算定された差額及び支払オプション料の金額に

重要性がない場合には、期間配分することなく、通貨オプション契約を締結した日の

属する事業年度の損益として処理することができる。

複数の外貨建金銭債権債務等と為替予約等との対応

7.金融商品会計実務指針第173項では、「ヘッジ対象が複数の資産又は負債から構成さ

れている場合における、ヘッジ手段に係る損益又は評価差額の配分は、各ヘッジ対象

に対するヘッジの効果を反映する配分基準に基づいて行う。」とされている。

具体的には、為替予約等の契約締結時に、外貨建金銭債権債務等の外貨額を基礎と

して為替予約等を比例配分するが、この場合には、同様の決済期日を有する外貨建金

銭債権債務等をグルーピングして配分することも認められる[設例4参照]。

為替予約差額の配分方法(注解(注6)及び(注7))

8.注解(注6)では、振当処理では、為替予約等により確定する決済時における円貨額

により外貨建金銭債権債務等を換算し直物為替相場との差額を期間配分するとされ、

また、注解(注7)では、外貨建金銭債権債務等に係る為替予約等の振当処理(当該

為替予約等が物品の売買又は役務の授受に係る外貨建金銭債権債務に対して、取引発

生時以前に締結されたものである場合を除く。)においては、当該金銭債権債務等の

取得時又は発生時の為替相場(決算時の為替相場を付した場合には当該決算時の為替

相場)による円換算額と為替予約等による円貨額との差額(以下「為替予約差額」と

いう。)のうち、予約等の締結時までに生じている為替相場の変動による額(以下

「直々差額」という。)は予約日の属する期の損益として処理し、残額(以下「直先

差額」という。)は予約日の属する期から決済日の属する期までの期間にわたって合

理的な方法により配分し、各期の損益として処理するとされている。これらにより、

原則として振当処理では為替予約差額を期間配分することになるが、為替予約等の契

約が外貨建取引の前に締結されている場合には、実務上の煩雑性を勘案し、外貨建取

- 5 -

引及び金銭債権債務等に為替予約相場による円換算額を付すことができる[設例1参

照]。

為替予約差額の具体的な処理方法は、直々差額については予約日の属する期の損益

として処理し、直先差額については日数又は月数による期間を基準として各期へ配分

する。ただし、直先差額について金額の重要性が乏しい場合には、期間配分すること

なく、為替予約等を締結した日の属する事業年度の損益として処理することが認めら

れる[設例3参照]。

なお、為替予約等の対象となった外貨建金銭債権債務等が予約等の決済日前に消滅

した場合、振当処理を終了し、次期以降に配分される額は当該金銭債権債務等が消滅

した期の損益として処理する。また、期末における為替予約等の未決済残高は、デリ

バティブ取引に係る会計処理に準拠して処理しなければならない。

各期に配分された為替予約差額の損益計算書上の表示(注解(注7))

9.各期に配分された外貨建金銭債権債務等に係る為替予約差額は、為替差損益に含めて

表示するが、合理的な方法により配分された直先差額は、金融商品会計実務指針にお

ける債券に係る償却原価法に準じて、利息法又は定額法により利息の調整項目として

処理することができる。

次期以降に配分された為替予約差額の貸借対照表上の表示(注解(注7))

10.為替予約差額のうち次期以降に配分された額は、貸借対照表上、長期前払費用又は長

期前受収益として両建てで表示する。ただし、決済日が決算日から1年内に到来する

ものは、前払費用又は前受収益として表示する。

なお、重要性のないものについては、区分掲記しないことができる。

決算時の為替相場

決算時の為替相場としての平均相場(注解(注8))

11.注解(注8)によれば、「決算時の直物為替相場としては、決算日の直物為替相場の

ほか、決算日の前後一定期間の直物為替相場に基づいて算出された平均相場を用いる

ことができる。」とされている。決算時の為替相場としての平均相場の適用は、無条

件に認められているのではなく、決算日前後の為替相場の変動状況から判断して、決

算日の直物為替相場が異常と認められる場合にのみ、その適用が認められる。

平均相場の算定期間として認められる「決算日の前後一定期間」とは、決算日を含

むおおむね1か月以内をいうが、為替相場の変動の推移、外貨建金銭債権債務残高及

びその決済日等を考慮して合理的に判断して決定すべきものである。

決算時の為替相場として平均相場を適用した場合には、決算日の直物為替相場と決

算時の為替相場として適用した平均相場を、財務諸表等に注記しなければならない。

在外支店の財務諸表項目の換算に適用する決算時の為替相場は、原則として本店等

において外貨建金銭債権債務等の換算に適用する為替相場と同一でなければならない。

外貨建有価証券の換算と会計処理方法

外貨建売買目的有価証券の決算時の会計処理

12.外貨建売買目的有価証券の決算時の円貨額は、外貨による時価を決算時の直物為替相

- 6 -

場により換算して算定する。この場合に生じる換算差額は、外貨による評価差額を決

算時の直物為替相場で円換算した換算額と外貨による取得原価に係る為替差損益から

なる。これらは当期の評価損益として処理する。

外貨建満期保有目的債券の決算時の会計処理

13.外貨建満期保有目的債券に償却原価法を適用する場合、当期償却額に係る円換算額と

換算差額は次のように算定し、処理する[設例6参照]。

① 償却原価法の適用による当期償却額は、外貨建ての当期償却額を期中平均相場に

より円換算し、利息の調整項目として処理する。

② 為替相場の変動に基づく当期の換算差額は、以下の手順で計算し、為替差損益と

して処理する。

ア.外貨建ての償却原価法に基づいて算定された価額(以下「償却原価」という。)

を決算時の直物為替相場により円換算した額から取得時(当期取得の場合)の帳簿

価額又は前期末の貸借対照表価額を控除する。

イ.アから上記①で算定した額を控除する。

為替予約等を付した外貨建満期保有目的債券の決算時の会計処理

14.外貨建満期保有目的債券に為替予約等が締結され、振当処理を採用している場合には、

外貨建ての満期償還金額(額面金額)を為替予約相場により円換算する。この場合、

当該債券に係る外貨建ての取得原価が額面金額と異なるときには、外貨建ての取得原

価を為替予約時の直物為替相場により円換算した額と額面金額を為替予約相場により

円換算した額との差額を、満期日の属する期までの期間にわたって合理的な方法によ

り配分し、各期の損益として処理する[設例7参照]。

外貨建その他有価証券の決算時の会計処理

15.外貨建その他有価証券の決算時の円貨額は、原則として外貨による時価を決算時の直

物為替相場により換算して算定する。市場価格のない外貨建株式等については、取得

原価を決算時の直物為替相場により換算する。その他有価証券に区分された外貨建債

券に金融商品会計実務指針第74項に基づき償却原価法を適用する場合の当期償却額は、

第13項①に準じて処理する。

外貨建その他有価証券の換算差額の処理

16.外貨建その他有価証券の換算差額は、外貨基準一 2 (2)により、原則として、金融

商品会計基準第18項の評価差額に関する処理方法に従うものとされており、この方法

によれば取得原価又は償却原価に係る換算差額も評価差額と同様に処理されることに

なる。ただし、外貨建債券については、注解(注10)により、外国通貨による時価を決

算時の為替相場で換算した金額のうち、外国通貨による時価の変動に係る換算差額

(外貨ベースでの評価差額を決算時の直物為替相場で換算した金額)を評価差額とし、

それ以外の差額については為替差損益として処理することができる。

なお、連結財務諸表においては、純資産の部に計上される評価差額の当期変動額を

その他の包括利益として、包括利益会計基準に従い、連結包括利益計算書又は連結損

益及び包括利益計算書に表示する必要がある。

- 7 -

外貨建子会社株式及び関連会社株式の決算時の会計処理

17.外貨建子会社株式及び関連会社株式の決算時の円貨額は、外貨による取得原価を取得

時の為替相場により換算して算定する。

市場価格のない外貨建株式の評価額の引下げ(一 2 (1) ③ ニ)

18.外貨基準一 2 (1) ③ ニによれば、「外貨建有価証券について時価の著しい下落又

は実質価額の著しい低下により評価額の引下げが求められる場合には、当該外貨建有

価証券の時価又は実質価額は、外国通貨による時価又は実質価額を決算時の為替相場

により円換算した額による。」とされており、実質価額の著しい低下により評価額の

引下げが求められる市場価格のない外貨建株式は、算定された実質価額を子会社及び

関連会社株式であっても決算時の為替相場により円換算する。この場合に生じる換算

差額は当期の有価証券の評価損として処理する。

「実質価額の著しい低下」については、金融商品会計基準第19項では、市場価格の

ない株式は取得原価をもって貸借対照表価額とするが、同基準第21項では、市場価格

のない株式については、「発行会社の財政状態の悪化により実質価額が著しく低下し

たときは、相当の減額をなし、評価差額は当期の損失として処理しなければならな

い。」とされている。また、金融商品会計実務指針第92項では、「市場価格のない株

式等の実質価額が「著しく低下したとき」とは、少なくとも株式の実質価額が取得原

価に比べて50%程度以上低下した場合をいう。」とされている。市場価格のない外貨

建株式について、株式の実質価額が著しく低下したかどうかは、外貨建ての実質価額

と外貨建ての取得原価とを比較して判断する。この外貨建ての実質価額の算定に当た

り資産等の時価評価のための資料が合理的に入手できる場合には、時価評価に基づく

評価差額等を加味して外貨建ての実質価額を算定する。

なお、著しい物価変動等を起因とした為替相場の変動の著しい状況において、実質

価額の著しい低下により評価額の引下げが求められる市場価格のない外貨建株式等に

ついては、再評価(インフレ会計適用により実質的に再評価している場合を含む。)

後の外国通貨による実質価額を決算時の為替相場により円換算した額を付すことがで

きる。

時価のある外貨建有価証券の評価額の引下げ(一 2 (1) ③ ニ)

19.外貨基準一 2 (1) ③ ニにより、時価のある外貨建有価証券について評価額の引下

げが求められる場合には、外貨建ての時価を決算時の為替相場により円換算し、この

場合に生じる換算差額は当期の有価証券の評価損として処理する。

また、金融商品会計基準第20項では、「満期保有目的の債券、子会社株式及び関連

会社株式並びにその他有価証券のうち、市場価格のない株式等以外のものについて時

価が著しく下落したときは、回復する見込があると認められる場合を除き、時価をも

って貸借対照表価額とし、評価差額は当期の損失として処理しなければならない。」

とされている。また、「著しく下落した」かどうか、及び「回復する見込がある」か

どうかは金融商品会計実務指針第91項に従い判断することになるが、外貨建有価証券

の場合、この「著しく下落した」かどうかは、外貨建ての時価と外貨建ての取得原価

とを比較して判断する。

- 8 -

なお、外貨建その他有価証券のうち債券について、時価の著しい下落は生じていな

くても、円相場の著しい上昇により、円換算後の金額が著しく下落するときには、外

貨建ての時価を決算時の為替相場により円換算し、この場合に生じる換算差額を当期

の損失として処理する。

外貨建新株予約権の会計処理

外貨建自社発行新株予約権の発行時の会計処理

19-2.外貨建自社発行新株予約権の発行時の円貨への換算は、発行時の為替相場による。

ただし、外貨建新株予約権発行による入金外貨額に本邦通貨による為替予約等が締結

され、振当処理を採用している場合には、為替予約等により確定した円貨額により記

録する。

外貨建自社発行新株予約権の決算時及び行使時の会計処理

19-3.外貨建自社発行新株予約権の決算時の円貨への換算は、発行時の為替相場による。

ただし、外貨建新株予約権発行による入金外貨額に本邦通貨による為替予約等が締結

され、振当処理を採用している場合には、為替予約等により確定した円貨額により記

録する。

外貨建自社発行新株予約権の行使時の円貨への換算は、発行時に記帳された為替相

場による。

外貨建保有新株予約権の取得時の会計処理

19-4.外貨建保有新株予約権の取得時の円貨への換算は、取得時の為替相場による。ただ

し、保有目的がその他有価証券である外貨建新株予約権取得のための支払外貨額に本

邦通貨による為替予約等が締結され、振当処理を採用している場合には、為替予約等

により確定した円貨額により記録する。

外貨建保有新株予約権の決算時及び行使時の会計処理

19-5.外貨建保有新株予約権は、保有目的区分に応じて売買目的有価証券又はその他有価

証券として会計処理することとされており(実務対応報告第1号「旧商法による新株

予約権及び新株予約権付社債の会計処理に関する実務上の取扱い」(以下「実務対応

報告第1号」という。)Q1及び企業会計基準適用指針第17号「払込資本を増加させ

る可能性のある部分を含む複合金融商品に関する会計処理」(以下「企業会計基準適

用指針第17号」という。)第37項)、時価により評価されることとなるため、決算時

の円貨への換算は決算時の為替相場による。

外貨建保有新株予約権の行使時の円貨への換算は、売買目的有価証券の場合、行使

時の為替相場により、その他有価証券の場合、取得時に記帳された為替相場による。

外貨建自己新株予約権の取得時の会計処理

19-5-2.外貨建自己新株予約権の取得時の円貨への換算は、取得時の為替相場による。た

だし、外貨建自己新株予約権取得のための支払外貨額に本邦通貨による為替予約等が

締結され、振当処理を採用している場合には、為替予約等により確定した円貨額によ

り記録する。

- 9 -

外貨建自己新株予約権の決算時の会計処理

19-5-3.外貨建自己新株予約権は、取得原価による帳簿価額を、純資産の部の新株予約権

から、原則として直接控除することとされている(企業会計基準適用指針第17号第13

項)ため、決算時の円貨への換算は取得時の為替相場による。

なお、企業会計基準適用指針第17号第14項では、「自己新株予約権の帳簿価額が、

対応する新株予約権の帳簿価額を超える場合において、当該自己新株予約権の時価が

著しく下落し、回復する見込みがあると認められないときは、時価との差額(ただし、

自己新株予約権の時価が対応する新株予約権の帳簿価額を下回るときは、当該自己新

株予約権の帳簿価額と当該新株予約権の帳簿価額との差額)を当期の損失として処理

する。また、自己新株予約権が処分されないものと認められるときは、当該自己新株

予約権の帳簿価額と対応する新株予約権の帳簿価額との差額を当期の損失として処理

する。」とされているが、外貨建自己新株予約権の帳簿価額が「対応する新株予約権

の帳簿価額を超える」かどうかは、両者の円貨換算後の帳簿価額を比較して判断する。

また、外貨建自己新株予約権の当該時価が「著しく下落した」かどうかは、外貨建て

の時価と外貨建ての取得原価とを比較して判断する。また、外貨建自己新株予約権の

帳簿価額と時価との差額を当期の損失として処理する際には、外貨建ての時価を決算

時の為替相場により円換算した額をもって当該時価とする。なお、自己新株予約権が

処分されないものと認められる場合の外貨建自己新株予約権の帳簿価額は本項に従い

円換算した額、対応する外貨建新株予約権の帳簿価額は第19-3項に従い円換算した額

による。

外貨建自己新株予約権の消却時及び処分時の会計処理

19-5-4.外貨建自己新株予約権を消却した場合、消却した自己新株予約権の取得時の為替

相場による円換算額(時価の著しい下落により帳簿価額の引下げが行われた場合には、

当該決算時の為替相場による円換算額)とこれに対応する新株予約権の発行時の為替

相場による円換算額との差額を、自己新株予約権消却損(又は自己新株予約権消却益)

等の適切な科目をもって当期の損益として処理する。

自己新株予約権を処分した場合、受取対価と処分した自己新株予約権の取得時の為

替相場による円換算額(時価の著しい下落により帳簿価額の引下げが行われた場合に

は、当該決算時の為替相場による円換算額)との差額を、自己新株予約権処分損(又

は自己新株予約権処分益)等の適切な科目をもって当期の損益として処理する。

外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割り当てる場合の

発行者の会計処理

19-6.外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割り当てる

場合(商法等の一部を改正する法律(平成13年法律第128号。以下「2001年改正旧商法」

という。)公布前の旧商法(以下「2001年改正前旧商法」という。)における分離型

新株引受権付社債と経済的実質が同一であると考えられるもの)の発行者は、まず、

それぞれの外貨ベースの発行価額を合計した上で区分法により会計処理を行う(実務

対応報告第1号Q3及び企業会計基準適用指針第17号第28項)。

外貨建新株予約権の対価部分の発行時、決算時及び行使時における円貨への換算に

ついては、第19-2項及び第19-3項に準じて処理する。

- 10 -

外貨建社債の対価部分の発行時の円貨への換算は、発行時の為替相場により、また、

決算時の円貨への換算は、決算時の為替相場による。ただし、満期償還時の支払外貨

額に本邦通貨による為替予約等が締結され、振当処理を採用している場合には、為替

予約等により確定した円貨額により記録する。

外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割り当てる場合の

保有者の会計処理

19-7.外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割り当てる

場合(2001年改正前旧商法下における分離型新株引受権付社債と経済的実質が同一で

あると考えられるもの)の保有者は、まず、それぞれの外貨ベースの発行価額を合計

した上で区分法により会計処理を行う(実務対応報告第1号Q3及び企業会計基準適

用指針第17号第28項)。

外貨建新株予約権の対価部分の取得時、決算時及び行使時における円貨への換算に

ついては、第19-4項及び第19-5項に準じて処理する。

外貨建社債の対価部分の取得時の円貨への換算は、取得時の為替相場により、また、

決算時の円貨への換算は、保有目的に応じて、第12項から第16項及び第19項に準じて

処理する。

外貨建転換社債型新株予約権付社債の会計処理

外貨建自社発行転換社債型新株予約権付社債の発行時、決算時及び行使時の会計処理

19-8.会社法(平成17年法律第86号)施行日前に発行の決議があった2001年改正旧商法に

よる外貨建自社発行転換社債型新株予約権付社債の社債と新株予約権のそれぞれの発

行価額を合算し、普通社債の発行に準じて処理する(一括法)(実務対応報告第1号

Q2 A3 (2) ①)場合における発行時、決算時及び行使時の会計処理については、

実務対応報告第11号「外貨建転換社債型新株予約権付社債の発行者側の会計処理に関

する実務上の取扱い」を適用して行う。

会社法による外貨建自社発行転換社債型新株予約権付社債の社債と新株予約権のそ

れぞれの発行価額を合算し、普通社債の発行に準じて処理する(一括法)(企業会計

基準適用指針第17号第18項(1))場合における発行時、決算時及び行使時の会計処理に

ついては、企業会計基準適用指針第17号第25項を適用して行う。

外貨建保有転換社債型新株予約権付社債の取得時、決算時及び行使時の会計処理

19-9.外貨建保有転換社債型新株予約権付社債の取得時の円貨への換算は、取得時の為替

相場による。ただし、保有目的がその他有価証券である外貨建保有転換社債型新株予

約権付社債取得のための支払外貨額に本邦通貨による為替予約等が締結され、振当処

理を採用している場合には、為替予約等により確定した円貨額により記録する。

外貨建保有転換社債型新株予約権付社債の決算時の円貨への換算は、保有目的に基

づく区分に応じて以下のように行う。なお、新株予約権行使の可能性の有無について

は、第22項に準じて判断される。

① 売買目的有価証券に区分される外貨建保有転換社債型新株予約権付社債について

は、新株予約権行使の可能性の有無にかかわらず、外国通貨による時価を決算時の

為替相場により円換算した額を付す。

- 11 -

② その他有価証券に区分される外貨建保有転換社債型新株予約権付社債については、

新株予約権行使の可能性の有無にかかわらず、外国通貨による時価を決算時の為替

相場により円換算した額を付す。

③ 子会社及び関連会社により発行された外貨建保有転換社債型新株予約権付社債に

ついては、取得時の為替相場による円換算額を付すが、新株予約権行使の可能性が

ないと認められるものについては、決算時の為替相場による円換算額を付す。

なお、外貨建保有転換社債型新株予約権付社債に係る換算差額は、当該外貨建保有

転換社債型新株予約権付社債の保有目的区分に応じて処理する。

外貨建保有転換社債型新株予約権付社債の新株予約権行使時の円貨への換算は、売

買目的有価証券の場合、行使時の為替相場により、その他有価証券の場合、取得時に

記帳された為替相場による。

外貨建転換社債の会計処理

外貨建自社発行転換社債の発行時及び転換時の会計処理

20.外貨建転換社債の発行時の円貨への換算は、発行時の為替相場による。ただし、外貨

建転換社債発行による入金外貨額に本邦通貨による為替予約等が締結され、振当処理

を採用している場合には、為替予約等により確定した円貨額により記録する。

外貨建転換社債の転換時の円貨への換算は、転換条件に示されている換算(固定)

レートによらず、発行時に記帳された為替相場による。このため、転換によって発行

する株式に係る資本金及び資本準備金の合計額は、当該転換社債の発行価額と一致し、

転換によって損益は生じない[設例8参照]。

外貨建保有転換社債の取得時、決算時及び行使時の会計処理

21.外貨建保有転換社債の取得時、決算時及び行使時の円貨への換算は、第19-9項に準じ

て、保有目的区分に応じた円換算額を付す。

転換請求の可能性がない外貨建転換社債

外貨建自社発行転換社債等について転換請求の可能性がないと認められる場合の判断基準

(一 2 (1) ②)

22.外貨建自社発行転換社債並びに子会社及び関連会社により発行された外貨建保有転換

社債のうち、転換請求期間満了前の転換社債については原則として発行時の為替相場

による円換算額を付すが、転換請求の可能性がないと認められるものについては、他

の外貨建金銭債権債務と同様に決算時の為替相場による円換算額を付すとされている。

ここで、転換請求の可能性がないと認められる場合とは、外貨ベースで、当該転換社

債の転換価格が転換の対象となる株式の相場を大きく上回り、転換請求期間満了前に

相場の相当な変動(過去の変動額に基づき現在の株価、為替相場及びその他の要因を

考慮して予測したもの)があっても、これを逆転するとは考えられない状況をいう。

なお、決算日後、財務諸表作成日までに転換請求期間満了日が到来し転換が行われ

なかった場合に、その時の株式相場又は為替相場の状況が決算日と同様の状態又はそ

の方向性の上にあると考えられるときは、決算日において転換請求の可能性はないと

認められる場合に該当する。しかし、決算日後の株式相場又は為替相場の著しい変動

の結果、転換が行われなかったと考えられるときは、決算日において転換請求の可能

- 12 -

性はないと認められる場合には該当しない[設例9参照]。

外貨建新株引受権付社債の発行者の会計処理

外貨建新株引受権付社債の発行者の会計処理

23.外貨建新株引受権付社債の発行時の円貨への換算は、発行時の為替相場による円換算

額を付す。ただし、外貨建新株引受権付社債発行による入金外貨額のうち新株引受権

証券の対価に本邦通貨による為替予約等が締結され、振当処理を採用している場合に

は、当該部分は為替予約等により確定した円貨額により記録する。

また、決算時の円貨への換算は、以下のように行う。

① 新株引受権証券の対価については、発行時の為替相場による円換算額を付す。た

だし、外貨建新株引受権付社債発行による入金外貨額のうち新株引受権証券の対価

に本邦通貨による為替予約等が締結され、振当処理を採用している場合には、当該

為替予約等により確定した円貨額により記録する。

② 社債の対価については、決算時の為替相場による円換算額を付す。

外貨建債券等の外貨による非貨幣性資産等への再投資

外貨建債券等を外貨による非貨幣性資産等に再投資する場合の換算

24.外貨建債券、外貨建預金及び外貨建貸付金等の貨幣性資産(以下「外貨建債券等」と

いう。)に係る受取外貨額を円転せずに外貨による有形固定資産等の取得に再投資す

る目的で保有し、次の二つの条件のいずれも満たす場合には、外貨建債券等の換算差

額を繰り延べ、当該外貨による非貨幣性資産等の取得価額に加減することができる

[設例10参照]。

① 外貨建債券等の取得の当初から再投資することを計画していることが正式な文書

により明確であること。

② 同一通貨同士の取引であること。

なお、再投資までの期間がおおむね1年を超える場合には、取引の実行可能性につ

いて十分に吟味する。

外貨による前渡金・前受金及びこれらに係る外貨建取引高の換算

外貨により授受された前渡金及び前受金(注解(注1))

25.外貨により授受された前渡金及び前受金は、金銭授受時の為替相場による円換算額を

付す。前渡金は将来、財又はサービスの提供を受ける費用性資産であり、前受金は将

来、財又はサービスの提供を行う収益性負債であるから、外貨建金銭債権債務ではな

い。

前渡金及び前受金に係る外貨建取引高の換算(一 1)

26.外貨建取引高のうち、前渡金又は前受金が充当される部分については、前渡金又は前

受金の金銭授受時の為替相場による円換算額を付し、残りの部分については、取引発

生時の為替相場により換算する。ただし、営業利益及び経常利益に重要な影響を及ぼ

さないと認められるときは、当該取引高の全額を取引発生時の為替相場により換算し、

この金額を取引高に計上するとともに、前渡金又は前受金の金銭授受時の為替相場と

取引発生時の為替相場との相違から生ずる換算差額は為替差損益として処理すること

- 13 -

ができる。

外貨建未収収益及び未払費用

外貨建未収収益及び未払費用の換算

27.外貨建未収収益及び未払費用は、為替換算上、外貨建金銭債権債務に準ずるものとし

て扱う。

為替差損益の表示

為替差損益の表示(一 2 (2)及び一 3)

28.外貨建金銭債権債務等に係る決済差損益と換算差損益とは、ともに為替差損益として

処理し、差益と差損を相殺した純額で損益計算書に表示する。

為替差損益は営業外損益の一項目として表示する。ただし、当該為替差損益の発生

の要因となった取引が経常取引以外の取引であり、かつ、金額に重要性があると認め

られる場合又は特殊な要因により一事業年度に異常、かつ、多額に発生したと認めら

れる場合の為替差損益は、特別損益の一項目として表示する。

外貨建保証債務

外貨建保証債務の換算と注記

29.外貨建保証債務は決算時の為替相場により円換算し、貸借対照表項目の注記として記

載する。

在外支店の外貨表示財務諸表項目の換算方法について、換算の特例を採用できる場合の重

要性の判断基準

換算の特例を採用できる場合の重要性の判断基準(二 2)

30.在外支店の保有する非貨幣性項目の金額の重要性は、それらを外貨基準による原則的

な換算方法によって換算した結果と換算の特例によって換算した結果との差額の当期

純損益及び利益剰余金に及ぼす影響に基づいて判断する。

この重要性は、換算の特例の採用を予定している全在外支店の非貨幣性項目に係る

当該差額の合計額によって判断する。

在外子会社等の財務諸表項目の換算

現地通貨以外の外国通貨で記録された場合の財務諸表項目の換算

31.在外子会社等の財務諸表は、一般的に当該在外子会社等が所在する国の現地通貨によ

り記録された会計帳簿により作成される。しかし、現地通貨以外の外貨建債権債務及

び当該外貨の保有状況並びに決済方法等から外貨建取引を当該現地通貨以外の外国通

貨により記録することが合理的であると認められる場合には、取引発生時の外国通貨

により記録する方法を採用することができる。当該在外子会社等の置かれた取引状況

によっては、当該外国通貨が一つの場合だけでなく複数の場合もある。この場合には、

当該外貨建取引は、各月末等一定時点における直物為替相場又は当該取引が属する一

定期間を基礎として計算された平均相場による換算額により在外子会社等が所在する

国の現地通貨に換算する。

なお、現地通貨以外の外国通貨による取引が中心で、当該通貨が決済に恒常的に用

- 14 -

いられており、当該現地通貨以外の外国通貨により記録している場合には、在外子会

社等の財務諸表を直接円貨に換算することができる。この換算によって生じた換算差

額は、為替換算調整勘定とする。

在外子会社等に係るその他の包括利益の連結包括利益計算書又は連結損益及び包括利益計

算書における取扱い

31-2.親会社の支配獲得後に生じた在外子会社等に係るその他の包括利益については、親

会社の支配獲得後に生じたその他の包括利益累計額に属する項目の円換算額による変動

額を、連結包括利益計算書又は連結損益及び包括利益計算書におけるその他の包括利益

として計上する[設例10-2参照]。

円貨により会計帳簿を記録し財務諸表を作成している在外子会社等の取扱い

32.タックス・ヘイブン(租税回避地)等に籍のある在外子会社等の中には、現地通貨に

よる財務諸表の作成が義務付けられていないため、会社の目的に応じ円貨により会計

帳簿を記録し財務諸表を作成している会社がある。当該在外子会社等は、外貨基準で

いう在外子会社等とはみなさず、為替換算上、本邦に所在する子会社に準じた取扱い

をする。

在外子会社等の決算日が連結決算日と異なる場合の在外子会社等の貸借対照表項目の換算

に適用する決算時の為替相場

33.在外子会社等の決算日が連結決算日と異なる場合、在外子会社等の貸借対照表項目の

換算に適用する決算時の為替相場は、在外子会社等の決算日における為替相場とする。

なお、連結決算日との差異期間内において為替相場に重要な変動があった場合には、

在外子会社等は連結決算日に正規の決算に準ずる合理的な手続による決算を行い、当

該決算に基づく貸借対照表項目を連結決算日の為替相場で換算する。

在外子会社等の決算日が連結決算日と異なる場合の在外子会社等の損益計算書項目の換算

に適用すべき期中平均相場(三 3及び注解(注12))

34.在外子会社等の決算日が連結決算日と異なる場合、在外子会社等の損益計算書項目の

換算に適用する期中平均相場とは、連結会計期間に基づく期中平均相場ではなく、当

該在外子会社等の会計期間に基づく期中平均相場とする。

子会社持分に係るヘッジ取引

子会社持分に係るヘッジ取引の処理(注解(注13))の適用条件

35.注解(注13)では、「子会社に対する持分への投資をヘッジ対象としたヘッジ手段か

ら生じた為替換算差額については、為替換算調整勘定に含めて処理する方法を採用す

ることができる。」とされている。

この場合に充足すべきヘッジ会計の要件は、金融商品会計実務指針第141項から第

146項及び第313項に準拠することになるが、ヘッジ対象とヘッジ手段が同一通貨の場

合には、金融商品会計実務指針の有効性に関するテストは省略できる。ただし、ヘッ

ジ手段から発生する換算差額がヘッジ対象となる子会社に対する持分から発生する為

替換算調整勘定を上回った場合には、その超える額を当期の損益として処理する。た

- 15 -

だし、これらに関する、当期までの期間に課税された法人税等及び税効果額控除後の

換算差額をもって為替換算調整勘定をヘッジする方法によっている場合には、当該法

人税等及び税効果額控除後の換算差額と為替換算調整勘定とを比較して超過額を算定

する。

なお、持分法適用会社に対する持分への投資についてヘッジ取引を行っている場合

にも同様の経済的効果が認められるため、在外子会社の場合と同様に取り扱う。

在外子会社への投資と資本の相殺消去のための換算方法

資本連結手続上の資本

36.在外子会社の資本連結手続において相殺消去の対象となる子会社の資本の額は、移管

指針第4号「連結財務諸表における資本連結手続に関する実務指針」(以下「資本連結

実務指針」という。)第9項に掲げられている、以下の項目の、これらに関する、当

期までの期間に課税された法人税等及び税効果額控除後の金額であり、新株予約権は

含まれない。

① 個別貸借対照表上の純資産の部における株主資本(親子会社間の会計処理の統一

及びその他個別財務諸表の修正による損益処理後)

② 個別貸借対照表上の純資産の部における評価・換算差額等

③ 資産及び負債の時価と当該資産及び負債の個別貸借対照表上の金額との差額(評

価差額)

在外子会社等の純資産(外国通貨で表示されている財務諸表項目)の換算について

は、株式取得時の為替相場による円換算額を付する。具体的には、支配獲得時の為替

相場により換算し、親会社による株式の取得後に生じた株主資本に属する項目につい

ては、当該項目の発生時の為替相場による円換算額を付する。また、親会社による株

式の取得後に生じた評価・換算差額等に属する項目については、決算時の為替相場に

よる円換算額を付する(企業会計基準適用指針第8号「貸借対照表の純資産の部の表

示に関する会計基準等の適用指針」(以下「純資産適用指針」という。)第7項)。

なお、退職給付会計における未認識数理計算上の差異及び未認識過去勤務費用の負

債計上によって生じるその他の包括利益累計額については、子会社の個別財務諸表上

は計上されないが、連結財務諸表上は計上されるため、親会社による株式の取得後に

生じた評価・換算差額等に属する項目に含まれる。

在外子会社の簿価修正に伴う資産、負債及び評価差額の換算

37.資本連結手続上、在外子会社の資産及び負債の時価評価によって生じた簿価修正額と

それに対応して計上した繰延税金資産及び繰延税金負債は、在外子会社の個別財務諸

表上の他の資産及び負債と同様に、毎期決算時の為替相場により円換算する。

また、在外子会社の資本連結手続において相殺消去の対象となる子会社の個別財務

諸表上の資本の額は、支配獲得時の為替相場により換算する。

つまり、評価差額の換算は、全面時価評価法により資産及び負債の時価評価を支配

獲得時に一度だけ行うため、親会社持分と非支配株主持分を合計した全体の持分に係

る評価差額が支配獲得時の為替相場により円換算されることになる。このため、株式

の追加取得又は一部売却があっても、当該会社が連結子会社である限り、その個別財

務諸表に計上される評価差額は、資本項目であるから外貨額及び円換算額とも固定さ

- 16 -

れ、資本連結手続において、親会社持分と非支配株主持分に配分されることになる。

在外孫会社への投資と資本の相殺消去のための換算方法

38.在外子会社が子会社(以下「在外孫会社」という。)を有しておりそれらの会社の財

務諸表を連結する場合、在外子会社が作成した連結財務諸表を親会社で換算して連結

する方法と、親会社が在外子会社の財務諸表と在外孫会社の財務諸表を各々換算して

連結する方法とがあり、どちらの方法も認められる。

在外子会社と在外孫会社の財務諸表を各々換算して連結する場合、在外子会社の孫会

社への投資額と在外孫会社の資本の換算は全面時価評価法により在外孫会社の支配獲

得時の為替相場による円貨額を在外子会社の在外孫会社に対する投資額として記録す

るとともに、在外孫会社の資本を支配獲得時の為替相場で換算したものを円貨で記録

し、在外子会社の在外孫会社に対する投資と在外孫会社の資本の相殺消去を行う。

非支配株主持分の計算方法

39.為替換算調整勘定を含む資本のうち非支配株主持分割合相当額を非支配株主持分に振

り替える結果、非支配株主持分は、資本のうち非支配株主持分割合相当額を決算時の

為替相場で換算した場合と同様の結果となる。

具体的には、非支配株主持分は全面時価評価法により評価差額を含む在外子会社の現

地通貨による資本のうち、非支配株主の持分割合相当額を決算時の為替相場により換算

した額と一致する[設例11、設例12及び設例13参照]。

また、在外子会社が在外孫会社を連結する場合、在外子会社の連結貸借対照表に計上

された在外孫会社ののれんは在外子会社の持分に係るものであるため、のれんから生ず

る為替換算調整勘定は全額在外子会社の持分として処理し、在外孫会社の非支配株主持

分には振り替えない。

のれん又は負ののれんの計算方法

40.のれん又は負ののれんは、子会社に対する投資と子会社の資本のうち親会社持分との

消去差額である。

親会社が在外子会社(財務諸表項目が外国通貨表示)を連結する場合、のれんを原

則として支配獲得時(みなし取得日を用いる場合には子会社の決算日(みなし取得

日))に当該外国通貨で把握する。また、当該外国通貨で把握されたのれんの期末残

高については決算時の為替相場により換算し、のれんの当期償却額については、原則

として在外子会社の会計期間に基づく期中平均相場により他の費用と同様に換算する。

したがって、為替換算調整勘定はのれんの期末残高とのれん償却額の両方の換算から

発生することになる。なお、負ののれんは外国通貨で把握するが、その処理額は取得

時又は発生時の為替相場で換算し負ののれんが生じた事業年度の利益として処理する

ために為替換算調整勘定は発生しない。また、在外子会社が在外孫会社を有し、在外

子会社が在外孫会社を連結する場合、在外子会社の在外孫会社投資から発生するのれ

ん又は負ののれんは在外孫会社の現地通貨で把握し、在外子会社が現地通貨により連

結財務諸表を作成する段階で在外孫会社に係るのれんは決算時の為替相場により換算

され、のれん償却額については原則として期中平均相場により換算されることになる

[設例11、設例12及び設例13参照]。

- 17 -

為替換算調整勘定の処理

為替換算調整勘定の持分への按分と表示

41.為替換算調整勘定は株式所有比率に基づき、親会社持分割合と非支配株主持分割合と

に区分できる。

(1) 親会社持分割合

親会社持分割合は原則として連結貸借対照表の純資産の部に為替換算調整勘定とし

て計上される。ただし、株式の追加取得があった場合には、投資額は追加取得時の為

替相場で換算されるから、非支配株主持分に含まれていた為替換算調整勘定相当額は

親会社の投資と自動的に相殺されるため、連結貸借対照表の為替換算調整勘定には計

上されないことになる[設例12参照]。

(2) 非支配株主持分割合

非支配株主持分割合は非支配株主持分に振り替えられ、連結貸借対照表の非支配株

主持分に含めて計上される[設例11、設例12及び設例13参照]。

持分変動(減少)に伴う為替換算調整勘定の処理

42.連結貸借対照表の純資産の部に計上された為替換算調整勘定は、在外子会社等に対す

る投資持分から発生した為替換算差額であるが、いまだ連結上の純損益に計上されて

いないという性格を有する。持分変動により親会社の持分比率が減少する場合、連結

貸借対照表に計上されている為替換算調整勘定のうち持分比率の減少割合相当額は取

り崩されることとなる。

持分変動(減少)により連結子会社の支配を喪失した場合

42-2.持分変動により支配を喪失した場合、為替換算調整勘定のうち持分比率の減少割合

相当額は、株式売却損益を構成し連結損益計算書に計上する。

持分変動(減少)によっても連結子会社の支配が継続される場合

42-3.持分変動によっても支配関係が継続される場合、為替換算調整勘定のうち親会社の

持分比率の減少割合相当額は資本剰余金に含めて計上する。

連結修正手続における具体的な会計処理は、為替換算調整勘定のうち親会社の持分

比率の減少割合部分である為替差損益相当額(個別損益計算書に計上された株式売却

損益に含

まれる。)を資本剰余金に振り替え、連結貸借対照表に計上されている為替換

算調整勘定のうち持分比率の減少割合相当額を取り崩し、非支配株主持分に振り替え

る[設例13参照]。

なお、持分変動によって生じた資本剰余金は、支配を喪失し、連結範囲から除外す

る場合でも、引き続き、連結財務諸表上、資本剰余金として計上する(資本連結実務

指針第49-2項)。

為替換算調整勘定に関する税効果の処理

43.連結貸借対照表の純資産の部に計上された為替換算調整勘定は、投資会社(親会社)

の将来減算一時差異又は将来加算一時差異に該当する場合には税効果会計の対象とな

る。しかし、為替換算調整勘定は、在外子会社等の株式を処分したときなどに限り税

金の軽減効果又は増額効果が実現するものであることから、税効果適用指針に従って

- 18 -

処理する。

在外子会社等の支払配当金

在外子会社等の支払配当金の換算方法

44.在外子会社等において支払配当金が配当決議日に現地通貨により記録されている場合

には、財務諸表項目の換算に際し、支払配当金は当該配当決議日の為替相場により円

換算する。この結果、その配当財源である利益剰余金の円換算に用いられた発生時の

為替相場と配当決議日の為替相場から生ずる差額は、連結財務諸表上、利益剰余金に

含まれるとともに同額が為替換算調整勘定として計上され、当該子会社等の株式が売

却又は清算されるときまで残存する。

具体的な換算方法は、例えば、取締役会で配当決議を行う国に所在する在外子会社

等において決算日に配当宣言が行われる場合には、当該決算日の為替相場により円換

算する。また、株主総会で配当決議を行う国に所在する在外子会社等については、親

会社が繰上方式で配当を計上する場合には親会社の決算日の為替相場により円換算し、

繰上方式を採用しない場合には剰余金の配当が確定した日の為替相場により円換算す

る。いずれの場合でも、親会社はその受取配当金を同様の換算方法により計上してい

るため、円換算額は一致する[設例14参照]。

なお、親会社が未収配当金を計上した後の為替相場の変動の影響は、親会社におい

て為替差損益として計上することになる。

未実現損益

未実現損益の消去方法

45.連結会社間の棚卸資産の売買及びその他の取引に係る未実現損益は、売却日に売却元

で発生する。このため消去すべき未実現損益は、取得時又は発生時の為替相場で換算

する。ただし、取得時又は発生時の為替相場に代えて、次のような合理的な為替相場

を使用して、未実現損益を計算することができる。

① 国内会社から在外子会社等に売却した場合

原則として、売却元の売却価格に売却元の利益率を乗じて計算する。ただし実務上

この方法により難い場合には、購入先における外貨建資産残高に売却元の利益率を乗

じた外貨額に、決算時の為替相場又は購入先での資産保有期間に基づいて計算した平

均相場により換算することができる。

なお、国内会社が減価償却資産を在外子会社等に売却したことにより発生する減価

償却資産の売却損益は未実現損益として消去した後、在外子会社等における減価償却

により部分的に実現することとなる。在外子会社等で計上した減価償却費の円換算額

は為替相場の変動の影響を受けるが、未実現損益の円貨額は売却年度で確定している

ため、未実現損益の戻入(実現)額は為替相場の変動を受けず、在外子会社等におけ

る当該減価償却資産の減価償却方法及び耐用年数等に基づき規則的に戻し入れる。

② 在外子会社等から国内会社に売却した場合

原則として、売却元の売却価格に売却元の利益率を乗じた外貨額を取引時の為替相

場により換算する。ただし、実務上この方法により難い場合には、購入先における円

貨建ての棚卸資産残高に売却元の利益率を乗じて計算することができる。

- 19 -

在外持分法適用会社の財務諸表項目の換算と連結方法

在外持分法適用会社の財務諸表項目の換算と連結方法

46.在外持分法適用会社の財務諸表項目の換算は、移管指針第7号「持分法会計に関する

実務指針」に基づいて行う。すなわち、在外子会社の財務諸表項目の換算と同様の処

理を行い、損益計算書上の当期純損益の持分相当額を持分法による投資損益として連

結損益計算書上の営業外損益の区分に計上するとともに、取得後の利益剰余金の持分

相当額について投資勘定と利益剰余金の修正を行う。在外持分法適用会社の財務諸表

項目の換算から生じた為替換算調整勘定の持分相当額は、連結上の為替換算調整勘定

として純資産の部に計上する[設例15参照]。

適 用

47.本報告は、2000年4月1日以後開始する事業年度、中間会計期間及び連結会計年度に

係る財務諸表、中間財務諸表、連結財務諸表及び中間連結財務諸表について適用する。

47-2.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改正

について」(2003年9月22日)は、公表日以後に終了する中間会計期間又は事業年度

から適用する。

なお、第20項、第21項、第22項及び第23項は、2002年3月31日以前の発行決議に基

づき発行された外貨建新株引受権付社債及び外貨建転換社債(2001年改正旧商法附則

第7条)の会計処理を定めたものであり、これらが償還等により消滅するまでの間に

おける経過的な取扱いである。

47-3.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改正

について」(2006年4月27日)は、会社法(平成17年法律第86号)施行日以後終了す

る中間連結会計期間及び中間会計期間に係る中間連結財務諸表及び中間財務諸表並び

に連結会計年度及び事業年度に係る連結財務諸表及び財務諸表から適用する。

47-4.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改正

について」(2008年3月25日)は、2008年3月25日から適用する。

47-5.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改正

について」(2009年6月9日)は、2008年改正連結会計基準第44項の「適用時期等」

と同様の時期に適用する。

47-6.2008年改正連結会計基準第44項(3)では、従来、部分時価評価法により評価してい

た子会社については、その他連結財務諸表に係る事項についての適用初年度の期首に

おいて、部分時価評価法により計上されてきた評価差額を、全面時価評価法による評

価差額の親会社持分額として引き継ぎ、変更により新たに計上すべき評価差額の少数

株主持分額は、親会社持分額を基に、当該日における持分比率により算定することと

されている。

47-7.2008年改正連結会計基準第44項(3)では、同基準の適用前に実施された企業結合及

び事業分離等に関する会計処理及び注記事項についての従前の取扱いは、連結会計基

準の適用後においても継続するとされているので、連結原則に基づいて会計処理した

のれん又は負ののれんについては、借方差額と貸方差額とでは発生原因が異なり、そ

の結果、償却期間及び償却方法も異なってくるため、会計処理上、これらを相殺して

はならない。

47-8.2008年改正結合分離等適用指針第331-3項では、同適用指針の適用前に行われた企

- 20 -

業結合及び事業分離等に関する会計処理についての従前の取扱いは、同適用指針の適

用後においても継続するとされているので、改正前の同適用指針に基づいて会計処理

した在外子会社株式の取得等により生じたのれんについては、同適用指針の適用日に

おいて遡及的な処理は行わないこととされている。

47-9.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改正

について」(2011年3月29日)は、次のとおり適用する。

(1) 第31-2項及び第70-2項については、2011年3月31日以後終了する連結会計年度の

年度末に係る連結財務諸表から適用する。

(2) 第50項については、2011年4月1日以後開始する事業年度の期首以後に行われる

会計上の変更及び過去の誤謬の訂正から適用する。なお、適用初年度より前の事業

年度に行われている会計上の変更及び過去の誤謬の訂正については遡及処理しない。

(3) (1)及び(2)以外については、2011年3月29日から適用する。

47-10.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改

正について」(2014年2月24日)は、2013年に改正された企業結合会計基準及び連結

会計基準を適用する連結会計年度から適用する。

47-11.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改

正について」(2014年11月4日)は、2014年11月4日から適用する。

47-12.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改

正について」(2018年2月16日)は、2018年に公表された税効果適用指針を適用する

連結会計年度及び事業年度から適用する。

47-13.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改

正について」(2019年7月4日)は、2019年7月改正の金融商品会計基準を適用する

連結会計年度及び事業年度から適用する。

47-14.「会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」の改

正について」(2022年10月28日)は、2022年10月改正の法人税等会計基準等を適用す

る連結会計年度及び事業年度から適用する。

47-15.移管指針第2号「外貨建取引等の会計処理に関する実務指針」は、公表日以後適用

する。

適用初年度の経過措置

48.削 除

- 21 -

Ⅱ 結論の背景

外国通貨による記録

外国通貨による記録(注解(注3))

49.外国為替及び外国貿易法の改正を契機として、外貨建金銭債権債務の相殺(ネッティ

ング)や輸出取引等により入金した外国通貨を円転することなく輸入取引等に伴い発

生した外貨建金銭債務の決済に充当することが広く認められ、外貨建取引の自由度が

高まっている。このため、従来の金融機関だけでなく商社及び輸出企業等においても、

外貨建取引の決済による外貨が円転されることなく、他の外貨建金銭債権債務の決済

に恒常的に用いられ、結果として、外貨建資産及び負債の残高が多額になっている企

業が増加してきている。このような企業においては、為替変動リスクの管理が経営上

の重要な課題となり、為替変動リスクにさらされている外貨建資産及び負債の金額を

容易に把握できる管理手法が必要となる。

外貨建取引を取引発生時の外国通貨により記録する方法に関しては、会計制度委員

会研究報告第5号「多通貨会計のガイドライン」(以下「多通貨会計ガイドライン」

という。)が公表されている。同ガイドラインでは、各種の通貨建てで行われる取引

をそれぞれの通貨建てで直接記録し、通貨ごとの資産負債の差額(通貨振替勘定)と

して為替変動リスクにさらされている金額を把握する方法が示されている。

なお、この場合に当該外貨建取引は、各月末等一定時点における直物為替相場又は

当該取引が属する一定期間を基礎として計算された平均相場により円貨に換算するこ

とになる。

為替予約等の会計処理

為替予約等に対するヘッジ会計の適用(一 1及び2 (1)並びに注解(注6))

50.ヘッジ会計の要件を満たす為替予約等の会計処理方法には、①期末に時価評価を行い、

評価差額は損益として処理する方法と②振当処理を適用する方法の二つがあり、選択

適用が認められている。したがって、どの方法を採用するかについては、会計方針と

して決定する必要があり、ヘッジ会計の要件を満たす限り継続して適用しなければな

らない。

なお、金融商品会計基準によれば、振当処理は従来の実務に対する配慮から経過措

置としてその採用が認められているものであり、実務上の制約がなくなったときに

は、適宜、見直しを行うものとされている。したがって、一旦金融商品会計基準によ

る原則的処理を採用した後で振当処理へ変更することは、この趣旨に反するため認め

られないものとした。

振当処理の適用範囲については、同一企業内においても、各部門(セグメント)の事

業内容等によっては、振当処理又は金融商品会計基準による原則的処理のいずれかを

適用することが合理的であることも考えられることから、部門(セグメント)別に選択

適用することが認められる。ただし、その適用の適正性を担保するため、事前にリス

ク管理方針等により適用範囲を決定しておく必要があり、同一部門における同一の取

引や同一種類の外貨建資産及び負債に対して、振当処理と原則的処理とを併用するこ

とは認められない。また、いずれの場合でも継続適用が要求されることはいうまでも

- 22 -

ない。

振当処理の対象となる外貨建金銭債権債務等(一 2 (1))

51.振当処理の対象となる外貨建金銭債権債務等は、為替予約等が振当処理されることに

より将来のキャッシュ・フローが固定されるものに限られている。このため、外貨建

金銭債権債務や外貨建満期保有目的債券については、決済期日等に受け取る外貨金額

に為替予約相場等一定の為替相場を乗じた円貨額で円貨による入金額が確定している

ことにより、振当処理が適用され得ることになる。特に、外貨建満期保有目的債券に

ついては、満期まで保有する意思及び能力がその取得時点で認められることが条件と

されており、満期日に額面金額で償還されることが確実に予定されている外貨金額に

為替予約等を付しているとして振当処理を認めるものである。これに対し、外貨建満

期保有目的債券以外の外貨建有価証券については、その保有目的が多義的であること

から売却時期が未確定であり、また、時価の変動により受け取る外貨金額が変動する

ことから、為替予約等によりキャッシュ・フローを固定することは困難であると考え

られ、たとえヘッジ会計の要件を満たすとしても為替予約等の振当処理は認められな

い。

振当処理が認められる通貨スワップ及び通貨オプション(一 2 (1))

52.金融商品会計基準におけるヘッジ会計の要件を満たす通貨スワップ及び通貨オプショ

ンについては、振当処理が認められている。しかし、全ての通貨スワップ及び通貨オ

プションに振当処理が認められているのではなく、特定の条件を満たす契約について

認められているにすぎない。

具体的には、外貨建借入金等に直先フラット型の通貨スワップを付した場合には、

借入時のスワップ・レートと返済時のスワップ・レートが同一であることから借入金

額と返済金額が同額となり、実質的に円建てで資金調達するのと同様の効果がある。

また、外貨建借入金等に為替予約型の通貨スワップを付した場合には、返済時の外貨

元本金額及びそれまでの期間における外貨の支払利息額に、それぞれの時点を決済期

日とする為替予約相場と同等と認められるスワップ・レートを適用することにより、

元本返済金額と支払利息額が円貨額で確定するため、外貨建ての元本返済金額及び支

払利息額に個別に為替予約を付したのと同様の効果があるとして振当処理が認められ

る。この場合、元本部分と金利部分に適用されるスワップ・レートが合理的なレート

である必要がある。そのため、いわゆる高金利型又は低金利型の通貨スワップ契約を

締結した場合などは振当処理をすることができない。

また、通貨オプションについては、外貨建金銭債権債務にヘッジ手段として指定さ

れた買建ての通貨オプションで、契約締結時から権利行使日までの期間が短期であ

り、為替相場の変動状況から権利行使価格が有利な状態にあり、権利行使が確実に行

われると認められる場合に振当処理が行われると考えられる。これに対して、例え

ば、契約締結日からオプション権の行使期日までの期間が長期の通貨オプションによ

って振当処理を行ったとしても、その後の為替相場の変動状況いかんによっては、振

当処理を行った決算日以降の決算日において、決算時の為替相場が権利行使価格に対

して有利な状態だけでなく、逆に不利な状態になり、オプション権が行使されなくな

ることが考えられる。このような場合に、決算時の為替相場が権利行使価格に対して

- 23 -

有利な状態にあれば、振当処理された権利行使価格で外貨建金銭債権債務を換算し、

不利な状態であれば、決算時の為替相場で評価替えを行い、評価差額は、原則として

為替差損益として処理することも考えられるが、そもそも振当処理は円貨額で確定す

るから認められているという趣旨に合致しないことになる。このように、行使期日ま

での期間が長期間の通貨オプションについては基本的に振当処理はなじまないと考え

た。

なお、通貨オプションの権利行使価格が有利な状態にあり、権利行使が確実に見込

まれる場合に該当するかどうかの判断は、同一行使満期日かつ同一行使価格の通貨オ

プションごとに、各行使満期日までの残存期間に相当する期間において、過去に為替

相場が変動した幅(変動率と変動額)を考慮し、判断時点の為替相場の動向と変動率

を予測して行う。また、通貨オプションによって振当処理を行う場合には、為替予約

の振当処理と同様に、行使価格による円換算額をヘッジ対象となった外貨建金銭債権

債務に付し、外貨建金銭債権債務の取得時又は発生時の為替相場による円換算額と行

使価格による円換算額との差額のうち、通貨オプションの契約締結時までに生じてい

る為替相場の変動額は契約締結時の損益として処理し、残額及び支払オプション料は

契約締結日の属する期から決済日の属する期にわたり期間配分することを原則とし

た。しかし、算定された差額及び支払オプション料の金額に重要性がない場合には、

期間配分することなく、通貨オプション契約を締結した日が属する事業年度の損益と

して処理することができることとした。

為替予約差額の配分方法(注解(注6)及び(注7))

53.外貨建金銭債権債務等に為替予約等を振当処理した場合の為替予約差額は、直々差額

と直先差額から構成される。振当処理において為替予約差額は原則として期間配分が

求められており、為替予約等の契約が外貨建取引の前に締結されている場合であって

も、為替予約差額を期間配分することになるが、外貨建取引の前に為替予約等の契約

がある場合には将来の支払又は受取円貨額が確定していること、また、当該処理を強

制すると実務上著しく煩雑になることを考慮し、為替予約等の契約が外貨建取引の前

に締結されている場合には、外貨建取引と外貨建金銭債権債務等をともに為替予約相

場で換算することが認められることとした。

為替予約差額の表示方法(注解(注7))

54.為替予約差額の各期への合理的な配分額の損益計算書上における表示方法には、全て

為替差損益として表示する考え方とその性質によって各々異なった科目を使用する考

え方がある。外貨建金銭債権債務等に係る為替予約差額のうち各期への配分額は、為

替差損益に含めて表示することを原則とするが、合理的な方法により配分された直先

差額は、金融商品会計実務指針第70項における債券に係る償却原価法に準じて、利息

法又は定額法により利息の調整項目として処理することができるとされている。これ

は、金額的に重要な財務取引については、通常、2通貨の金利差を主たる要因とする

直先差額を、運用利回り又は調達コストの金利計算を構成するものとして計算してい

るから、期間配分される直先差額を利息の調整項目とすることにより経済実態が適切

に表現されることになるためである。

これに対し、売上・仕入取引に係る営業債権債務のように直先差額に金額的な重要

- 24 -

性がなく、かつ、信用期間の短いものに為替予約を付した場合には、期間配分した直

先差額は為替差損益に含めて表示することが、実務慣行等を考慮し適切であると考え

た。

決算時の為替相場

決算時の為替相場としての平均相場(注解(注8))

55.注解(注8)によれば、「決算時の直物為替相場としては、決算日の直物為替相場の

ほか、決算日の前後一定期間の直物為替相場に基づいて算出された平均相場を用いる

ことができる。」と規定されている。この規定に関し、決算時の為替相場として決算

日の直物為替相場が原則であり平均相場は例外として認められるという見解と、平均

相場の適用が正しいという見解がある。前者の見解においては、決算時の為替相場で

円貨へ換算する項目は、全て外貨により時価で示されているため、その円貨への換算

には決算日の直物為替相場の適用が理論的であること及び直物為替相場は客観的資料

であり、そこに恣意性の入る余地がないことを論拠としている。これに対し後者の見

解においては、変動相場制における為替相場は不確定なので、決算日の直物為替相場

が異常と認められる場合にまで決算日の直物為替相場の適用を強制することは妥当で

ないと考え、外貨により決算時の時価で評価されている項目の円貨への換算は、その

決済時の為替相場で換算することによってそれらを円貨による現在価値で評価するこ

とになるが、決済時の為替相場の正確な予測は不可能であるから、決算日前後一定期

間の平均為替相場は、この予測為替相場を代替するものといえるという論拠に立つも

のである。

決算日の直物為替相場が異常なものでない限り、それを決算時の為替相場とするこ

とは、客観的な為替相場で決算日現在の外貨による時価をそれと同じ時点の為替相場

で換算することになり合理的であるといえる。この場合、決算日前後一定期間の平均

相場は、決算日の為替相場が異常なものであるか否かの判断材料として使用される。

その結果、決算日の直物為替相場が異常と判断された場合には、決算時の為替相場の

代替として平均相場を適用することができる。

「決算日の前後一定期間」がどの程度の期間を指すかは、決算日前後の為替相場の

変動の推移、外貨建金銭債権債務の残高、決済日までの期間等を考慮して決定する必

要があり、各企業が合理的に判断すべきものである。しかし、上述のごとく平均為替

相場が直物為替相場を補完するものであると解される以上、その期間はそれほど長期

間にわたるべきではないと解される。

また、決算日前後の為替相場の変動の推移等を考慮して決算日の直物為替相場が異

常なものと認められた場合に限り、平均為替相場の適用が認められるものである以

上、決算時の為替相場として適用する為替相場の決定は事実認識の問題であり、継続

性が要求される会計方針の選択の問題ではないと考えられる。

- 25 -

外貨建有価証券の換算と会計処理方法

外貨建満期保有目的債券の決算時の会計処理

56.金融商品会計基準第16項では、「満期まで所有する意図をもって保有する社債その他

の債券(以下「満期保有目的の債券」という。)は、取得原価をもって貸借対照表価

額とする。ただし、債券を債券金額より低い価額又は高い価額で取得した場合におい

て、取得価額と債券金額との差額の性格が金利の調整と認められるときは、償却原価

法に基づいて算定された価額をもって貸借対照表価額としなければならない。」とさ

れている。また、注解(注9)では、「外貨建金銭債権債務及び外貨建債券について償

却原価法を適用する場合における償却額は、外国通貨による償却額を期中平均相場に

より円換算した額による。」とされている。この償却原価法を適用する場合の償却額

は、会計期間を通じて平均的に発生したものと考えられるため、外国通貨による償却

額を期中平均相場により換算することとされたものである。この換算処理により生じ

た差額は為替差損益等として処理する。

なお、期中に取得又は満期が到来した債券に係る償却額の換算に適用する期中平均

相場は、債券の保有期間に対応させて計算することが理論的ではあるが、多数の債券

を保有する場合が考えられるため、実務上の煩雑性を考慮し単に期中平均相場として

いる。

為替予約等を付した外貨建満期保有目的債券の決算時の会計処理

57.額面金額と取得原価が異なる外貨建満期保有目的債券に為替予約等を付す場合には、

満期償還時の償還される額面金額に為替予約等の契約が締結される。この為替予約等

によって振当処理を行う場合の会計処理として二つの方法が考えられる。第1の方法

は、償却原価を為替予約相場によって円換算する方法であり、この方法によれば、額

面金額を上回って取得する場合には額面金額を為替予約相場により円換算し、額面金

額を下回って取得する場合には償却原価を為替予約相場により円換算するとともに、

為替予約等を付した外貨金額が償却原価を超える部分に係る評価差額については、税

効果会計を適用し、繰延税金資産又は繰延税金負債を計上した上で、これを控除した

金額を満期日の属する期まで純資産の部の繰延ヘッジ損益として繰り延べることにな

る。第2の方法は、額面金額を為替予約相場によって円換算し、取得原価と額面金額

が異なる場合の差額部分については期間配分する方法である。

外貨建満期保有目的債券に為替予約等が付される場合には、満期償還金額が円貨で

確定していること、また、実務上の簡便性を考慮した結果、第2の方法である額面金

額を為替予約相場により円換算することとした。この場合には、取得原価と額面金額

が異なる場合の差額部分については第8項を準用し、満期日の属する期までの期間に

わたって合理的な方法により配分し、各期の損益として処理することとした。

外貨建その他有価証券の決算時の会計処理

58.外貨基準一 2 (1) ③ ロでは、外貨建その他有価証券の決算時の為替換算は外国通

貨による時価を決算時の為替相場により円換算するとされている。また、企業会計基

準第30号「時価の算定に関する会計基準」等が公表される以前は、時価を把握するこ

とが極めて困難と認められるその他有価証券の貸借対照表価額については、2019年改

正前の金融商品会計基準第19項では、社債その他の債券は債権の貸借対照表価額(す

- 26 -

なわち、取得原価又は償却原価)に準じることとされ、社債その他の債券以外の有価

証券は取得原価によるとされていた。すなわち、時価を把握することが極めて困難と

認められるその他有価証券は、本来時価により評価すべきところを、たまたま時価が

ないために取得原価又は償却原価を付すこととしていると考えられていた。

時価を把握することが極めて困難と認められる外貨建その他有価証券のうち、債券

については金銭債権に準じて決算時の為替相場により換算することに問題はないが、

出資持分としての株式については取得原価がその公正な評価額を必ずしも表現してお

らず決算時の為替相場による換算にはなじまない。また、売買目的有価証券に分類し

ない以上は長期保有が通常であり、子会社株式及び関連会社株式と換算方法を調和さ

せる必要があるのではないか、又は外貨による時価がない以上、円貨による時価評価

額を求める過程としての換算には該当しないと考えられるなどを理由として、取得時

の為替相場による換算が適当であるとの意見もあった。

しかし、金融商品会計基準第18項により、そもそもその他有価証券には時価評価が

求められているのであり、外貨建ての場合の外貨額の属性についてはその公正な評価

額を表す時価を用いるのが基本であり、したがって、時価を把握することが極めて困

難と認められるため、取得原価による場合であっても円貨額による時価評価額を求め

る過程としての換算という基本的な考え方は変わらない。また、公正な評価額がない

ために時価評価の対象にならないものであっても、円貨額では為替相場の変動リスク

を負っており、外貨基準は為替相場の変動を財務諸表に反映させることをより重視す

る立場を採用していることから、時価を把握することが極めて困難と認められる外貨

建その他有価証券についても、外貨建ての取得原価又は償却原価を決算時の直物為替

相場により円換算することが適当であると考えた。

本実務指針の2019年改正の検討においても、当該取扱いを踏襲することとし、市場

価格のない外貨建株式等については、外貨建ての取得原価を決算時の直物為替相場に

より円換算することとした。

外貨建その他有価証券の換算差額の処理

59.外貨基準一 2 (2)により、外貨建その他有価証券の換算差額は、原則として金融商

品会計基準第18項に定める評価差額の処理方法に従って処理される。ただし、注解(注

10)により外貨建その他有価証券のうち債券については、金銭債権債務の換算方法との

整合性の観点から、評価差額を価格変動リスクと為替変動リスクに分解し、価格変動リ

スクである外国通貨による時価の変動に係る換算差額は評価差額として処理し、為替変

動リスクである残額は為替差損益として処理することが認められている。連結財務諸表

においては、純資産の部に計上される評価差額の当期変動額をその他の包括利益として、

包括利益会計基準に従い、連結包括利益計算書又は連結損益及び包括利益計算書に表示

する。

なお、金融商品会計実務指針第160項及び第168項ただし書によれば、外貨建その他

有価証券に係る時価ヘッジが認められている。それによれば、為替相場の変動リスク

が為替予約等によりヘッジされており、ヘッジ会計の方法として時価ヘッジが採用さ

れている場合には、為替相場の変動に係る時価の変動額を当期の損益に計上し、その

他のリスク要素(金利、信用等)の変動に係る時価の変動額は、個別財務諸表上、純

資産直入し、連結財務諸表上、その他の包括利益として、包括利益会計基準に従い、

- 27 -

連結包括利益計算書又は連結損益及び包括利益計算書に表示する。他方、ヘッジ手段

たる為替予約等の損益又は評価差額は発生時に損益計算書に計上する。この結果、ヘ

ッジ手段から生じる時価変動額とヘッジ対象の中でヘッジ対象とされた為替相場の変

動により生じる時価変動額が損益計算書上で相殺されることになる。

外貨建子会社株式及び関連会社株式の決算時の会計処理

60.子会社株式及び関連会社株式への投資は、資金運用等を目的として行われるというよ

りも事業目的に関連して行われる性質の取引であるため、金融商品会計基準第17項で

は取得原価をもって貸借対照表価額とするとされている。この考え方を受けて、外貨

基準一 2 (1) ③ ハでは、外貨建ての子会社株式及び関連会社株式については、その

外貨の属性が取得原価であるため、決算時の換算は取得時の為替相場によることとさ

れている。

なお、関係会社出資金のように子会社株式や関連会社株式以外でも事業目的による

投資と考えられるものについては外貨建ての取得原価を取得時の為替相場で換算する

ことが適当である。

市場価格のない外貨建株式の評価額の引下げ(一 2 (1) ③ ニ)

61.市場価格のない外貨建株式の評価額の引下げに際して実質価額が「著しく低下した」

かどうかの判断は円換算後の金額で行うべきとの意見もあるが、実質価額は会社の財

政状態を反映するものであり、実質価額が著しく低下したかどうかの判断に際しては

会社の財政状態と直接関係しない為替相場の変動の影響を加味することは妥当ではな

く、外貨建ての実質価額と外貨建ての取得原価とを比較して著しく低下したかどうか

判断することが適切であると考えた。この外貨による実質価額の算定に当たり、当該

会社が保有する特定の資産に含み損益がある場合には、これを加味することにより経

済実態に即した実質価額の算定が可能となるため、客観的かつ合理的な証拠により時

価を入手できる場合には、当該時価評価差額を加味することとした。

なお、著しい物価変動等に起因した為替相場の変動の著しい状況において、実質価

額の著しい低下により評価額の引下げが求められる市場価格のない外貨建株式等につ

いては、再評価(インフレ会計適用により実質的に再評価している場合を含む。)後

の外国通貨による実質価額を決算時の為替相場により円換算した額を付すことが、経

済実態を適切に表すことになると考えた。

時価のある外貨建有価証券の評価額の引下げ(一 2 (1) ③ ニ)

62.満期保有目的の債券、子会社株式及び関連会社株式並びにその他有価証券のうち時価

のある外貨建有価証券について減損処理が必要かどうかの判断は、時価が著しく下落

したかどうか、かつ、回復する見込みがあると認められるかどうかにより行うことに

なる。この時価が著しく下落したか否かの判断は、外貨建ての時価と外貨建ての取得

原価とを比較して判断することとした。

なお、外貨建その他有価証券のうち債券について、時価は著しく下落していないが、

急激な円高により償還円貨額に重要な為替差損の発生が見込まれる場合に、当該換算

損を当期の損失として処理すべきとの考えから、円相場の著しい上昇により、円換算

後の金額が著しく下落するときには、外貨建ての時価を決算時の為替相場により円換

- 28 -

算した結果生じる換算差額を当期の損失として処理することとした。

外貨建新株予約権の会計処理

外貨建自社発行新株予約権の発行時の会計処理

62-2.外貨建自社発行新株予約権は、自社発行株式の価格を基礎数値とする売建オプショ

ン的性格を有する将来株主資本又は利益に振り替えられる可能性のある仮勘定である

から、権利行使の有無が確定するまでは、発行時の為替相場による円換算額を付すこ

ととした。

外貨建社債と外貨建新株予約権とを同時に募集し、かつ、両者を同時に割り当てる場合の

発行者の会計処理

62-3.会社法及び2001年改正旧商法の新株予約権制度においては、2001年改正前旧商法下

における分離型の新株引受権付社債に相当するものはない。これに相当するものは、

社債と新株予約権とを同時に募集し、かつ、両者を同時に割り当てる場合である。

なお、外貨建社債と外貨建新株予約権の割当ての一部を時間的にずらしているよう

な場合や別々の者に行うような場合など、外貨建社債と外貨建新株予約権とを同時に

募集していない場合又は両者を同時に割り当てていない場合でも、実質的に一体のも

のとみなされるときは、個々に会計処理せずに、それぞれの外貨ベースの発行価額を

合計した上で区分法を適用することに留意する(実務対応報告第1号Q3及び企業会

計基準適用指針第17号第59項)。

外貨建転換社債型新株予約権付社債の会計処理

外貨建保有転換社債型新株予約権付社債の取得時、決算時及び行使時の会計処理

62-4.外貨基準一 2 (1) ③では、外貨建有価証券の決算時の換算方法をその保有目的に

応じて定めており、外貨建保有転換社債型新株予約権付社債の取得時、決算時及び行

使時の換算方法についても、その保有目的により換算方法及び換算差額の処理方法が

異なることになる。

第19-9項では、満期保有目的の区分への分類については明示していないが、これは

金融商品会計実務指針第68項で「転換社債型新株予約権付社債は、債券の一種である

が、その性質上、満期まで保有するメリットが少なく、満期前に株式に転換すること

が期待されているため、基本的には満期保有目的にはなじまない。」とされ、通常の

場合、満期保有目的に区分される外貨建保有転換社債型新株予約権付社債はない、と

考えたためである。例外的な状況として、転換社債型新株予約権付社債に付された金

利が資産運用上有利と判断され、新株予約権の行使を放棄して満期まで保有する場合

が考えられるが、この場合には新株予約権を放棄しており、満期保有目的の債券と同

様であると考えられ、外国通貨による取得原価又は償却原価を決算時の為替相場によ

り円換算した額を付すことになる。

なお、子会社及び関連会社により発行された外貨建保有転換社債型新株予約権付社

債については、新株予約権が行使される可能性がある場合には、取得時の為替相場に

よる円換算額を付すが、新株予約権行使の可能性がないと見込まれるものについて

は、債券と同様の性格を有すると考えられるため決算時の為替相場による円換算額を

付すこととしている。

- 29 -

外貨建転換社債の会計処理

外貨建自社発行転換社債の発行時及び転換時の会計処理

63.2001年改正前旧商法による外貨建転換社債の発行時及び転換時の会計処理は、転換社

債の転換による新株発行の法律関係をどのように解するかによって異なってくる。こ

の法律関係については、現物出資説、相殺説、転換社債の発行自体を潜在的株式の発

行と解する説等がある。2001年改正前旧商法第341条の7は、転換により発行する株式

の発行価額につき、同法第222条の3の規定が準用されていた。すなわち、転換により

発行する株式の発行価額は、転換社債の発行価額とすることが明らかにされていた。

このことは、転換社債の発行を潜在的株式の発行と解し、転換社債の発行から株式へ

の転換までを含めて形成権たる転換権の行使を停止条件とする特殊な新株発行の一形

態と考えれば足りるとする見解に結び付いてくる。

この見解の下では、転換社債の発行が平価発行によってなされる限り、転換による

新株発行によって損益が生じることはなく、当該転換社債(一部転換請求の場合は、

その請求に対応する部分)の発行価額が資本金及び資本準備金に振り替えられること

になる。

以上の2001年改正前旧商法の見解は、外貨基準において、転換請求期間満了前の自

社発行の転換社債は、原則として長期・短期にかかわりなく発行時の為替相場による

円換算額を付すこととしていることにつながっていると解される。

これに対して、転換社債の転換による新株発行を、現物出資や相殺と解する見解で

は、転換社債の発行と転換による新株発行を一旦切断して考えるため、転換によって

発行する新株の発行価額が、転換社債の発行価額によって決定されることにはならな

い。そこでは、転換によって発行される新株の発行価額は、株式時価、転換社債時価

等によって決定されることになり、また、外貨建転換社債は株式に転換されるまでは

貨幣性項目として、決算時にあっては外貨建金銭債務と同様の換算が必要となってく

る。会社法においては、転換社債型新株予約権付社債の転換による新株の発行を現物

出資と解する考え方によることが明らかにされた(会社法第284条第1項)が、上述の

とおり2001年改正前旧商法規定の解釈から、2001年改正前旧商法による外貨建転換社

債については、従来の換算方法を踏襲することが妥当であると考えられる。

ところで、外貨建転換社債について換算の問題が生じるのは、発行時、毎決算時、

転換時等においてであるが、外貨基準に従って処理すると、発行時においては発行時

の為替相場によって換算され、これが、その後為替相場の変動があっても、転換され

るまで、又は転換請求期間満了前までの毎決算時において維持されることになる。た

だし、転換請求の可能性がないと認められるものについては、決算時の為替相場によ

る円換算額を付す。

転換社債の発行時の為替相場としては、発行日の為替相場、発行条件決定日の為替

相場又は発行条件に明示される換算(固定)レートとが考えられる。転換社債の発行

条件決定日と、その発行日との間には2週間以上の差があるため両日の為替相場は一

致しないのが普通である。また、外貨建転換社債の転換条件には、円貨による転換価

格とともに、換算レートとして固定した契約為替相場が示されているが、これは為替

相場の変動があっても、転換によって発行される株式数を固定するため、発行条件決

定日前数日間の為替相場を考慮して定められるものである。

- 30 -

発行条件決定日の為替相場及び発行条件に明示される換算(固定)レートは、外貨

建取引における成約時の為替相場に相当し、取引時の為替相場ではない。したがっ

て、発行日の為替相場が発行時の為替相場として採用されるべきものである。ただ

し、当該転換社債発行による入金外貨額に本邦通貨による為替予約等が締結され、そ

の円貨額を入金する場合には当該円貨額により記録する。

外貨建保有転換社債の決算時の会計処理

64.削 除

外貨建自社発行転換社債等について転換請求の可能性がないと認められる場合の判断基準

(一 2 (1) ②)

65.外貨建自社発行転換社債及び子会社及び関連会社により発行された外貨建保有転換社

債のうち、転換請求期間満了前の転換社債は潜在的株式の発行と解するとの考えから、

原則として発行時の為替相場による円換算額を付すが、転換請求の可能性がないと認

められるものは普通債券と同様であるとの考えから、他の外貨建金銭債権債務と同様

に決算時の為替相場による円換算額を付す。外貨建転換社債について当該社債保有者

は、償還により入手できる外貨額と、転換請求により取得した株式を売却することに

より入手できる外貨額とを比較し、償還により入手できる外貨額の方が多い場合に償

還を選択する。したがって、転換請求の可能性がないと認められる場合とは、外貨ベ

ースで、当該転換社債の転換価格が転換の対象となる株式の相場を大きく上回り、転

換請求期間満了前に相場の相当な変動(過去の変動額に基づき現在の株価、為替相場

及びその他の要因を考慮して予測したもの)があっても、これを逆転するとは考えら

れない状況をいう。

具体的には、転換請求期間満了日までの株価と為替相場の動向を予測の上、外貨ベ

ースで、その期間内に当該株式の相場が転換価格を上回る可能性の有無を判断する。

この場合、外貨ベースの転換価格は、円貨で示された転換価格を転換条件に示されて

いる換算(固定)相場(契約為替相場)により計算し、外貨ベースの株式の相場は、

決算日における円建ての株式の相場を決算日の為替相場により換算したものである。

外貨建新株引受権付社債の発行者の会計処理

外貨建新株引受権付社債の発行者の会計処理

66.新株引受権付社債について、新株引受権の行使により行使価額の払込みが行われた場

合、当該行使価額の払込時に行使部分に対応する新株引受権を資本準備金に振り替え、

行使請求期間に新株引受権の行使が行われなかった場合には、行使請求期間満了時に

新株引受権を「新株引受権戻入益」等の適当な科目名を付して、原則として、特別利

益に計上する(金融商品会計実務指針第186項)。また、新株引受権は、オプションの

売建てに係る受取オプション料的性格を有する将来株主資本又は利益に振り替えられ

る可能性のある仮勘定である(「金融商品に係る会計基準の設定に関する意見書」Ⅲ

七 1及び金融商品会計実務指針第351項)ため、権利行使の有無が確定するまでは発

行時の為替相場による円換算額を付すこととした。

- 31 -

外貨建債券等の外貨による非貨幣性資産等への再投資

外貨建債券等を外貨による非貨幣性資産等に再投資する場合の換算

67.外貨建債券等に係る受取外貨額を円転せずに外貨による非貨幣性資産等の取得に再投

資するなど、外貨建資産間の振替取引が行われる場合であっても、その振替が外貨建

債券等を取得した当初では計画されていない場合又は振替の行われる取引が同一通貨

の外貨建取引でない場合には、外貨建債券等の換算差額を繰り延べ当該非貨幣性資産

等の取得価額に加減することは認められない。このような場合には、外貨建債券等を

一旦円転し、その円資金により外貨による非貨幣性資産等を取得したものとして処理

し、外貨建債券等の換算差額は、その差額が生じた時点で為替差損益として認識する

ことになる。

外貨建未収収益及び未払費用

外貨建未収収益及び未払費用の換算

68.外貨建未収収益及び未払費用は、計算期間の期日が到来していないため外貨建金銭債

権債務ではないから換算の対象とならないという見解がある。しかし、これらは外貨

建金銭債権債務を基礎とした経過勘定であり、期日が到来した時点で外貨建金銭債権

債務となり、その決済期日に外貨の授受があることから、換算上、外貨建金銭債権債

務に準ずるものとして扱うことが適切と考えられる。

為替差損益の表示

為替差損益の表示(一 2 (2)及び一 3)

69.為替差損益の損益計算書上の表示区分については、当該取引の締結に当たって為替差

損益をあらかじめ採算に見込んでいる場合があるから、決済差損益も換算差損益もと

もに営業損益区分に表示すべきであるという見解がある。しかし、為替差損益は、決

済差損益であろうと換算差損益であろうと、一種の金融損益と考えられるので、営業

外損益として表示すべきであると考えられる。

また、表示方法として、為替差益と為替差損を別途に把握して、それぞれ両建処理

するという見解もある。しかし、為替差益となる取引と為替差損となる取引は、支払

利息と受取利息のように発生要因の異なる取引ではなく一事業年度中における日々の

為替相場の変動の結果、個々の債権債務につき差益として発生したり差損として発生

するものである。そのような差益と差損を別々に総額で把握する意義は認められな

い。為替差損益を純額で表示することが、外貨建金銭債権債務の為替変動リスクに係

る会計処理の結果を示すことになると考えられる。この場合、決済差損益と換算差損

益は、いずれも外貨建金銭債権債務等の会計処理から生ずる損益であり、それらを区

別する意義は乏しい。

なお、著しい為替相場の変動の場合や通貨体制の変更の場合のように、企業にとっ

ては異常な為替差損益の発生する場合が考えられる。このような場合は、営業外損益

としてではなく、特別損益として表示することが妥当となる。

- 32 -

在外子会社等の財務諸表項目の換算

現地通貨以外の外国通貨で記録された場合の財務諸表項目の換算

70.国際的に企業活動を展開している企業の中には、在外子会社等の取引に際して、その

所在地国での商取引において恒常的に決済に利用される通貨が現地通貨でない場合に、

当該決済通貨で記帳することが合理的であると考え、実際に管理手法として使用して

いる場合がある。このような場合には、取引発生時の外国通貨により記録する方法を

採用することが合理的であると考えられるため、第2項と同様に当該外貨建取引は、

各月末等一定時点における直物為替相場又は当該取引が属する一定期間を基礎として

計算された平均相場により現地通貨に換算することになる。この場合の在外子会社等

における記録方法に関しては、多通貨会計ガイドラインが公表されている。

なお、在外子会社等が現地通貨以外の外国通貨により記録している場合には、連結

財務諸表の作成又は持分法の適用に当たり、在外子会社等の財務諸表を現地通貨に換

算することなく、直接、当該記録通貨を円換算することができる。この換算によって

生じた換算差額は、為替換算調整勘定として処理する。

在外子会社等に係るその他の包括利益の連結包括利益計算書又は連結損益及び包括利益計

算書における取扱い

70-2.在外子会社等の純資産(外国通貨で表示されている財務諸表項目)のうち、親会社

による株式の取得後に生じた評価・換算差額等に属する項目については、決算時の為

替相場による円換算額を付す(純資産適用指針第7項)こととされている。退職給付

会計における未認識数理計算上の差異及び未認識過去勤務費用の負債計上によって生

じる退職給付に係る調整累計額についても、これと同様に決算時の為替相場による円

換算額を付すものと考えられる。このため、親会社の支配獲得後に生じたその他の包

括利益については、親会社の支配獲得後に生じたその他の包括利益累計額に属する項

目の円換算額による変動額を、連結包括利益計算書又は連結損益及び包括利益計算書

におけるその他の包括利益として計上することになる。

在外子会社等の決算日が連結決算日と異なる場合の在外子会社等の財務諸表項目の換算に

適用する為替相場

71.連結会計基準(注4)では、「子会社の決算日と連結決算日の差異が3か月を超えな

い場合には、子会社の正規の決算を基礎として連結決算を行うことができる。ただし、

この場合には、子会社の決算日と連結決算日が異なることから生じる連結会社間の取

引に係る会計記録の重要な不一致について、必要な整理を行うものとする。」とされ

ている。このように在外子会社等の決算日が連結決算日と異なる場合に、在外子会社

等の財務諸表項目の換算に適用される為替相場に関して論点がある。連結決算日と異

なる在外子会社等の貸借対照表項目については、それらの項目が在外子会社等の決算

日時点の属性を有していることから、在外子会社等の決算日における為替相場により

円換算することとした。また、損益計算書項目については、それらの項目が在外子会

社等の会計期間において発生した属性を有していることから、原則として在外子会社

等の会計期間に基づく期中平均相場により円換算することとした。

なお、在外子会社等の決算日と連結決算日との差異期間内において為替相場に重要

な変動があった場合には、連結決算日時点での在外子会社等の円貨表示による財政状

- 33 -

態を連結財務諸表に反映させる目的から、連結決算日に正規の決算に準ずる合理的な

手続による決算を行い、当該決算に基づく貸借対照表項目を連結決算日の為替相場で

換算することとした。

子会社持分に係るヘッジ取引

子会社持分に係るヘッジ取引の処理(注解(注13))の適用条件

72.親会社が在外子会社に投資した場合、在外子会社の資産及び負債はともに決算日の為

替相場により換算されるため、資産及び負債は相互に為替変動リスクをヘッジし合う

ことになる。このため、在外子会社への投資に係る為替相場の変動リスクは在外子会

社に対する純資産のうち親会社持分のみとなる。

在外子会社に対する持分への投資に関する為替変動リスクに対するヘッジとして指

定され、かつ、そのとおり実効のある外貨建取引を実行した場合、ヘッジ指定日以後

発生した為替差損益については為替換算調整勘定として処理することになる。

在外子会社に対する持分への投資に対する為替変動リスクのヘッジとしては、例え

ば、親会社が米ドル建ての借入れを実行し、当該米ドル建借入金を米国子会社への持

分への投資に係るヘッジとして指定することにより行うことができる。この場合、借

入金に係る換算差額が米国子会社の貸借対照表の換算から生じる親会社持分に係る為

替換算調整勘定以下である場合には、連結財務諸表上、借入金の換算差額は全額、為

替換算調整勘定に計上し、米国子会社の親会社持分から発生する為替換算調整勘定と

相殺する。借入金に係る換算差額が米国子会社の貸借対照表の換算から生じる親会社

持分に係る為替換算調整勘定を超える部分があれば、連結財務諸表上、その超える額

を当期の為替差損益として処理するとともに、残額を為替換算調整勘定に計上し、米

国子会社の親会社持分から発生する為替換算調整勘定と相殺する。ただし、これらに

関する、当期までの期間に課税された法人税等及び税効果額控除後の為替換算差額を

もって為替換算調整勘定をヘッジする方法が採用される場合があり、このような場合

にはヘッジ手段から発生する当該法人税等及び税効果額控除後の換算差額のうち、ヘ

ッジ対象となる在外子会社に対する持分から発生する為替換算調整勘定を上回る当該

超過額は、当期の為替差損益及び法人税等調整額等として処理する。

なお、子会社には孫会社も含まれ、在外孫会社に対する持分への投資についてもヘ

ッジ会計の要件を満たした場合には、ヘッジ会計を適用できる。

在外子会社への投資と資本の相殺消去のための換算方法

在外子会社の簿価修正に伴う資産、負債及び評価差額の換算

72-2.資本連結手続上、在外子会社の資産及び負債の時価評価によって生じた簿価修正額

とそれに対応して計上した繰延税金資産及び繰延税金負債は、他の資産及び負債項目

と同様に、毎期決算時の為替相場により円換算する。

これに対し、在外子会社の個別財務諸表上の資本は支配獲得時の為替相場により換

算することから、評価差額の換算もこれに従うこととなる。すなわち、全面時価評価

法により非支配株主持分を含めた評価差額が支配獲得時の為替相場で円換算されるこ

とになり、株式の追加取得又は一部売却があっても、当該会社が連結子会社である限

り、その個別財務諸表に計上される評価差額は、資本項目であるから外貨額及び円換

算額とも固定されることになる。

- 34 -

なお、簿価修正額とそれに対応して計上した繰延税金資産及び繰延税金負債につい

て、支配獲得後は、決算時の為替相場による円換算額の増減額は為替換算調整勘定に

含まれるため、評価差額のうち親会社持分額とそれに対応する為替換算調整勘定の合

計額は、常に、評価差額のうち親会社持分額に係る外貨額を決算時の為替相場で換算

した額と同額となる。

また、追加取得持分に係る評価差額は、全面時価評価法により支配獲得時の為替相

場で換算され、追加取得時における評価差額の円換算額とそれに対応する為替換算調

整勘定を合算すると、追加取得持分に係る評価差額の外貨額を追加取得時の為替相場

で換算した額と等しくなる。

在外孫会社への投資と資本の相殺消去のための換算方法

73.在外孫会社の財務諸表の連結には、在外子会社で連結した当該連結財務諸表を親会社

で換算して連結する方法と親会社で在外子会社の財務諸表と在外孫会社の財務諸表を

各々換算して連結する方法がある。

在外子会社と在外孫会社が同一国にある場合、どちらの方法を採用しても換算後に

連結した結果は同一となる。在外子会社と在外孫会社の存在する国が異なる場合も、

適用される会計基準が同一の場合、理論的にはどちらの方法を採用しても換算後連結

した結果は同一となるはずであるが、各々の為替相場は各々の外国為替市場の影響を

受けることから、在外孫会社の財務諸表の報告通貨と在外子会社の財務諸表の報告通

貨との為替相場に、在外子会社の財務諸表の報告通貨と円貨(親会社の財務諸表の報

告通貨)との為替相場を反映して計算した為替相場(クロス・レート)と、在外孫会

社の財務諸表の報告通貨と円貨との為替相場との間には差異が発生する可能性があ

る。しかし、その差異は、通常、重要性はないと考えられる。

したがって、在外子会社で在外孫会社の財務諸表を換算の上連結した当該連結財務

諸表を親会社で連結する方法と親会社で在外子会社の財務諸表と在外孫会社の財務諸

表を各々連結する方法とも認められる。

非支配株主持分の計算方法

74.在外子会社等の財務諸表の換算手続において発生する為替換算調整勘定は、在外子会

社等の株主資本項目に付された円貨額と株主資本項目の外貨額に決算時の為替相場を

乗じた金額との差額となる。

在外子会社等の株主資本項目は、それぞれ親会社持分と非支配株主持分とに区分さ

れる。したがって、株主資本項目の調整勘定と考えられる為替換算調整勘定も、非支

配株主持分に対応する額を非支配株主持分に振り替えることが必要になる。この結

果、為替換算調整勘定を振り替えた後の円貨表示の非支配株主持分は、外貨表示の非

支配株主持分額を決算時の為替相場により換算した額と同じになる。

なお、在外子会社の株主資本勘定の換算に際して、親会社持分割合については取得

時又は発生時の為替相場で換算し、非支配株主持分割合については毎期決算時の為替

相場で換算するため、在外子会社の財務諸表の換算手続において発生する為替換算調

整勘定には非支配株主持分は含まれないという考え方がある。しかし、実務上は在外

子会社の株主資本勘定を全て取得時又は発生時の為替相場により換算した後の株主資

本勘定に基づいて連結修正手続を行うことが一般的であるため、為替換算調整勘定に

- 35 -

は非支配株主持分が含まれるという考え方を採用している。

為替換算調整勘定の処理

為替換算調整勘定の持分への按分と表示

75.在外子会社等の財務諸表の換算手続において発生する為替換算調整勘定は、決算時の

為替相場で換算される資産及び負債項目の円貨額と取得時又は発生時の為替相場で換

算される資本項目の円貨額との差額として計算される。このように為替換算調整勘定

は在外子会社等の貸借対照表項目の円貨への換算手続の結果発生し、在外子会社等の

経営成績とは無関係に発生するものであるため、純資産の部の独立項目として累積さ

れることになる。

為替換算調整勘定の内容は、全面時価評価法により在外子会社の資産及び負債につ

いて非支配株主持分割合を含めて時価評価を行うため、評価差額に係る為替換算調整

勘定も非支配株主持分を含む全持分から発生することになる。このため、親会社が在

外子会社の株式を追加取得又は一部売却した場合、在外子会社の親会社持分(のれん

の換算部分を除く。)と非支配株主持分額との振替額は一致する。

持分変動(減少)に伴う為替換算調整勘定の処理

76.連結貸借対照表に計上された為替換算調整勘定は、取得後利益剰余金及びのれん償却

額(以下「取得後利益剰余金等」という。)とともに、個別上の簿価と連結上の簿価

との差額を構成することになる。為替換算調整勘定はいまだ連結上の純損益に計上さ

れていないため、既に連結上の純損益に計上された取得後利益剰余金等とは異なる性

格を持つ。

為替換算調整勘定のうち持分比率の減少割合相当額は、株式の売却により取り崩さ

れることとなるが、持分変動により支配が喪失されない場合、親会社の持分比率が減

少したことによる持分変動差額は、連結財務諸表上、資本剰余金として計上され、売

却損益を認識しないこととされたため(連結会計基準第29項)、為替換算調整勘定の

うち親会社の持分比率の減少割合相当額も同様に資本剰余金に振り替え、損益には含

めないこととなる。

在外子会社等の支払配当金

在外子会社等の支払配当金の換算方法

77.在外子会社から受取配当金を受け取った場合における連結上の支払配当金との相殺処

理において、親会社が受取配当金を受け取って円転した額と、この原資となった子会

社の利益剰余金の円換算額との差額については、利益剰余金を送金させ円転すること

により為替差損益が実現したものとして処理する見解がある。しかし、親子会社間の

配当は、連結ベースでは留保利益内部における振替という資本取引なので、円貨に転

換されても為替差損益は発生せず、当該差額は、利益剰余金と見合いの為替換算調整

勘定として残ることになる。

このような処理方法は、株式の取得後に生じた株主資本に属する項目については、

当該項目の発生時の為替相場による円換算額を付すという外貨基準の処理と整合性が

ある。

- 36 -

未実現損益

未実現損益の消去方法

78.親会社が在外子会社に減価償却資産を売却した場合、親会社の未実現損益が在外子会

社の減価償却費として実現することになる。この場合、当該取引を親子会社間の収益

費用取引に準ずるものと考え、実現した未実現損益に対応する部分の減価償却費は親

会社が換算に用いる為替相場により換算し、この場合に生じる差額は当期の損益とし

て処理するという見解がある。

しかし、親子会社間の取引から発生した未実現損益は売却元で売却日に確定したも

のと考えられ、また、当該取引は親子会社間の取引高の修正というよりは、為替相場

の変動の結果であると考えられるため、減価償却資産に係る未実現損益は在外子会社

等における当該減価償却方法及び耐用年数等に基づき規則的に戻し入れ、為替相場の

変動を受けない会計処理を採用した。

未実現損益の消去は、資本項目である利益剰余金に反映されることになるが、以上

の処理は、株式の取得後に生じた株主資本に属する項目については当該項目の発生時

の為替相場による円換算額を付すという外貨基準の処理と整合性がある。

- 37 -

Ⅲ 設例による解説

以下では、本報告による会計処理等について、理解を深めるために設例による解説を

示すこととする。

設例は、本報告で示された全ての会計処理等を網羅しているわけではなく、前提条件

に示された状況に適合するものである。したがって、前提条件が異なれば、それに適合す

る会計処理等も異なる場合があり、この場合には本報告で示されている会計処理等を参照

することが必要となる。なお、設例で示された金額や比率などの数値は、特別な意味を有

するものではなく、説明の便宜のために用いられているにすぎない。

振当処理

設例1 外貨建取引の前に為替予約の契約が締結されている場合(為替予約決済日が期末

日である場合)

1.前提条件

(1) A社(3月決算)は、X1年2月に予定されている原材料のドル建輸入に関して、

円安による決済金額の増加を懸念して、この取引をヘッジするための為替予約を行

った。この輸入取引は実行される可能性が極めて高いものであり、ヘッジ会計の要

件も満たしている。

(2) 取引量及び価格の予想に基づいて、3月末を決済期日とする為替予約を10百万ド

ル行い、2月28日に10百万ドルの輸入取引が行われた。為替予約相場は1ドル=

104円であり、直物為替相場の推移は次のとおりである。

為替予約締結日(2月22日) 105円

取引実行日(2月28日) 108円

決算日(3月31日) 107円

(注)第8項の為替予約差額を期間配分するとの原則的考えによれば、外貨建取

引を直物為替相場により計上し、外貨建金銭債権債務は為替予約相場で換算

し、為替予約差額は別途期間配分することになるが、設例は実務の観点から

例外処理を示す。

2.会計処理

(単位:百万円)

(1) 為替予約締結日(2月22日)

仕訳なし

(注)デリバティブ取引として認識すべき額がゼロという意味である。

(2) 取引実行日(2月28日)

仕入取引を為替予約相場により計上する。

仕 入 1,040 買掛金 1,040

- 38 -

(3) 為替予約決済日(3月31日)

買掛金 1,040 現金預金 1,040

(4) 期末日(3月31日)

仕訳なし

設例2 外貨建取引の前に為替予約の契約が締結されている場合(為替予約決済日が決算

日より先の日付である場合)

1.前提条件

(1) A社(3月決算)は、X1年4月に予定されている原材料のドル建輸入に関して、

円安による決済金額の増加を懸念して、X1年1月末にこの取引をヘッジするための

為替予約を行った。この輸入取引は実行される可能性が極めて高いものであり、ヘ

ッジ会計の要件も満たしている。

(2) 取引量及び価格の予想に基づいて、5月末を決済期日とする為替予約を10百万ド

ル行い、4月30日に予想と同額の10百万ドルの輸入取引が実行された。為替予約相

場は1ドル=110円であり、その後の直物為替相場の推移は次のとおりである。

なお、単純化のため、先物為替相場は直物為替相場と同一であったものとする。

決算日(3月31日) 107円

取引実行日(4月30日) 112円

為替予約決済日(5月31日) 114円

(注)第8項の為替予約差額を期間配分するとの原則的考えによれば、外貨建取

引を直物為替相場により計上し、外貨建金銭債権債務は為替予約相場で換算

し、為替予約差額は別途期間配分することになるが、設例は実務の観点から

例外処理を示す。また、繰延ヘッジ損益に関する、当期までの期間に課税さ

れた法人税等及び税効果については無視する。

2.会計処理

(単位:百万円)

(1) 為替予約締結日(1月31日)

仕訳なし

(2) 期末日(3月31日)

繰延ヘッジ損益 30 為替予約 30

- 39 -

(3) 翌期首(4月1日)

為替予約 30 繰延ヘッジ損益 30

(4) 取引実行日(4月30日)

仕入取引を為替予約相場により計上する。

仕 入 1,100 買掛金 1,100

(5) 為替予約決済日(5月31日)

買掛金 1,100 現金預金 1,100

設例3 外貨建取引の後で為替予約の契約が締結された場合

1.前提条件

(1) A社(3月決算)は、X1年1月に行った原材料のドル建輸入の代金決済に関して、

円安による決済金額の増加を懸念して、X1年2月末にこの外貨建金銭債務をヘッジ

するための為替予約を行った。

(2) 取引金額に基づき、4月末を決済期日とする為替予約を10百万ドル行い、為替予

約相場は1ドル=106円であった。直物為替相場の推移は次のとおりである。

取引実行日(1月31日) 105円

為替予約締結日(2月28日) 108円

決算日(3月31日) 107円

為替予約決済日(4月30日) 110円

2.会計処理

(単位:百万円)

(1) 取引実行日(1月31日)

仕入取引を取引時の直物為替相場により計上する。

仕 入 1,050 買掛金 1,050

(2) 為替予約締結日(2月28日)

為替差損 30 買掛金 30

買掛金 20 前受収益 20

(注)取引実行日から為替予約の契約締結日までに生じている為替相場の変動による

直々差額(105円-108円)は、買掛金の換算差額として、為替予約の契約締結日

が属する期の損益として処理するが、為替予約締結日の直物相場と為替予約相場

との差額(108円-106円)である直先差額は、為替予約の契約締結日が属する期

から決済日が属する期までの期間にわたり合理的に配分する。

- 40 -

(3) 期末日(3月31日)

前受収益 10 為替差益 10

(4) 為替予約決済日(4月30日)

前受収益 10 為替差益 10

買掛金 1,060 現金預金 1,060

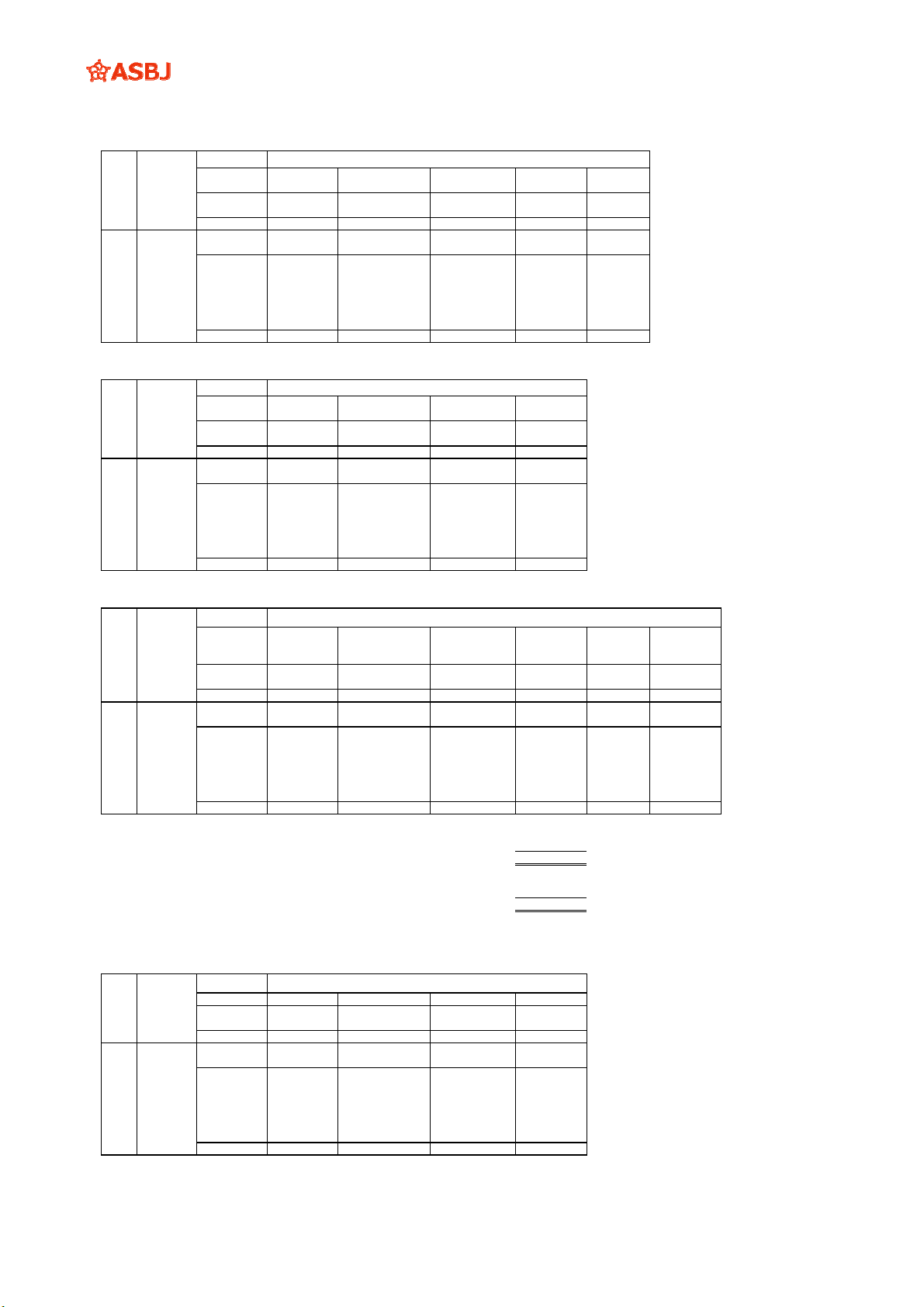

設例4 複数の外貨建金銭債権債務等と為替予約等との対応

複数の外貨建金銭債権債務等へ為替予約等を振り当てる場合の計算方法を例示する。

1.前提条件

(1) X1年3月発生外貨建売掛金の内訳

決済月

外貨額

(百万ドル)

円計上額

(千円)

取引日

4月

0.5

52,500

X2.3. 2

2.0

208,300

X2.3. 9

1.0

106,000

X2.3.24

0.5

54,000

X2.3.31

計

4.0

420,800

5月

2.0

210,000

X2.3.14

1.0

106,800

X2.3.21

計

3.0

316,800

6月

1.0

104,000

X2.3.10

1.0

105,000

X2.3.17

計

2.0

209,000

合 計

9.0

946,600

- 41 -

(2) X1年3月契約締結の為替予約の明細

決済月

外貨額

(百万ドル)

為替予約相

場(円)

円貨額

(千円)

予約日

4月

4.5

107

481,500

X2.3.31

5月

4.0

106

424,000

X2.3.31

6月

2.0

105

210,000

X2.3.31

7月

1.0

104

104,000

X2.3.31

8月

1.0

103

103,000

X2.3.31

9月

1.0

102

102,000

X2.3.31

合 計

13.5

1,424,500

(3) 契約残高及び実現の可能性が確実と認められる予定取引

予定決済月

契約残高外貨額

(百万ドル)

予定取引外貨額

(百万ドル)

4月

1.0

5月

2.0

6月

1.0

1.0

7月

1.0

1.0

8月

1.0

1.0

9月

1.0

1.0

合 計

7.0

4.0

(注)過去における同様の取引が行われている頻度及び会社の当該取引を行う能力等

から判断し、上記取引は、ヘッジ対象となり得る予定取引に該当すると判断され

る。

(4) X2年3月31日の為替相場は、1ドル=108円である。

2.振当計算

(1) 予約振当割合の算定

(単位:百万ドル)

売掛金

残高

契約

残高

予定

取引

計

(①)

予約残

高(②)

予約振当割合

②÷①(%)

4月

4.0

1.0

5.0

4.5

90%

5月

3.0

2.0

5.0

4.0

80%

6月

2.0

1.0

1.0

4.0

2.0

50%

7月

1.0

1.0

2.0

1.0

50%

8月

1.0

1.0

2.0

1.0

50%

9月

1.0

1.0

2.0

1.0

50%

計

9.0

7.0

4.0

20.0

13.5

(注)売掛金と予定取引にその外貨額を基礎として、為替予約を比例配分するために

予約振当割合を算定する。

- 42 -

(2) 売掛金への為替予約の振当

決済月

売掛金残高

(百万ドル

)

予約振当

割合

予約振当対象

(百万ドル)

為替予約

相場(円)

円貨額

(千円)

4月

4.0

90%

3.6

107

385,200

5月

3.0

80%

2.4

106

254,400

6月

2.0

50%

1.0

105

105,000

計

744,600

予約振当

対象外*

216,000

合 計

960,600

振当前売掛金計上額

946,600

為替差益

14,000

(注1)予約振当対象外の売掛金については、決算日の為替相場による円換算額を付

す。

(注2)予定取引に振り当てられた為替予約等については、決算日に時価評価を行い、

評価差額は繰り延べる。

(注3)本設例では、為替予約差額の期間配分は省略している。

* {(4.0+3.0+2.0)-(3.6+2.4+1.0)}百万ドル×108円(X2.3.31為替相場)

=216,000千円

通貨スワップ

設例5 為替予約型と直先フラット型の会計処理

1.前提条件

X0年4月1日におけるドル建社債10百万ドル(社債利息:年1回払い、10%)の発

行に際し次のような通貨スワップ契約を締結した。なお、通貨スワップ契約によるド

ルの授受金額は社債の元利の金額と同一である。

(1) スワップ・レートが為替予約の為替相場と同一のケース(為替予約型)

① 通貨スワップ契約の内容

契約時の直物為替相場=当初交換時(X0年4月1日)

のスワップ・レート:120円/1ドル

償還時(X5年3月31日)のスワップ・レート :100円/1ドル

元利支払時のスワップ・レート及びキャッシュ・フロー:

当初元本交換(X0/4/1)

120.00円/1ドル

10百万ドル支払

1,200 百万円受取

1年目(X1/3/31) 115.00円/1ドル

1百万ドル受取

115 百万円支払

2年目(X2/3/31) 110.50円/1ドル

1百万ドル受取

110.5 百万円支払

3年目(X3/3/31) 106.00円/1ドル

1百万ドル受取

106 百万円支払

4年目(X4/3/31) 103.75円/1ドル

1百万ドル受取

103.75百万円支払

5年目(X5/3/31) 100.00円/1ドル

1百万ドル受取

100 百万円支払

元本償還時 10百万ドル受取

1,000 百万円支払

通貨スワップ契約時の金利相場に基づき、ドルについては10%、円について

は6%の利率が上記通貨スワップのキャッシュ・フローに反映されている。

- 43 -

② 利息相当額の配分方法

上記のケースについて、次の三つの方法による計算表及び仕訳を下記2及び

3において示す。

ア.利息相当額を利息法で配分する方法

イ.為替予約として処理する方法

ウ.為替予約差額相当額及び利息相当額を単純期間配分(日割り又は月割り)す

る方法

(2) スワップ・レートが直先フラットのケース(直先フラット型)

① 通貨スワップ契約の内容

契約時の直物為替相場=当初交換時(X0年4月1日)

のスワップ・レート:120円/1ドル

償還時(X5年3月31日)のスワップ・レート:120円/1ドル

元利支払時のスワップ・レート及びキャッシュ・フロー:

当初元本交換(X0/4/1)

120.00円/1ドル

10百万ドル支払

1,200百万円受取

1年目(X1/3/31) 72.00円/1ドル

1百万ドル受取

72百万円支払

2年目(X2/3/31) 72.00円/1ドル

1百万ドル受取

72百万円支払

3年目(X3/3/31) 72.00円/1ドル

1百万ドル受取

72百万円支払

4年目(X4/3/31) 72.00円/1ドル

1百万ドル受取

72百万円支払

5年目(X5/3/31) 72.00円/1ドル

1百万ドル受取

72百万円支払

元本償還時 120.00円/1ドル

10百万ドル受取

1,200百万円支払

通貨スワップ契約時の金利相場に基づき、ドルについては10%、円について

は6%の利率が上記通貨スワップ契約のキャッシュ・フローに反映されている。

② 利息相当額の配分方法

上記のケースについて、利息相当額を利息法で配分する方法による計算表及

び仕訳を下記2及び3において示す。

2.計算表

(1) 為替予約型

① 利息相当額を利息法で配分する方法

原社債 会計処理のための計算方法

元本返済相当額 実質元本残高 貸借対照表

(資産計上) 元本残高

a b c d e e'

e×0.06 b - c e - d

百万ドル 百万円 百万円 百万円 百万円 百万円

X0/4 発行額 10

手取額 10 1,200.00 1,200.00

X1/3 元利支払 1 115.00 72.00 43.00 1,157.00 1,000.00

X2/3 元利支払 1 110.50 69.42 41.08 1,115.92 1,000.00

X3/3 元利支払 1 106.00 66.96 39.04 1,076.88 1,000.00

X4/3 元利支払 1 103.75 64.61 39.14 1,037.74 1,000.00

X5/3 元利支払 1 100.00 62.26 37.74 1,000.00 1,000.00

元本償還 10 1,000.00 0.00 0.00

合 計 15 1,535.25 335.25 200.00 - -

② 為替予約として処理する方法

原社債 会計処理のための計算方法

キャッシュ・フロー 為替予約差額配分

(支払利息) (スワップ差額)

a b f g h

-200/5 b + f

百万ドル 百万円 百万円 百万円 百万円

X0/4 発行額 10

手取額 10 1,200.00

X1/3 金利支払 1 115.00 -40.00 75.00 1,000.00

X2/3 金利支払 1 110.50 -40.00 70.50 1,000.00

X3/3 金利支払 1 106.00 -40.00 66.00 1,000.00

X4/3 金利支払 1 103.75 -40.00 63.75 1,000.00

X5/3 金利支払 1 100.00 -40.00 60.00 1,000.00

元本償還 10 1,000.00 0.00

合 計 15 1,535.25 -200.00 335.25 -

③ 為替予約差額相当額及び利息相当額を単純期間配分する方法

原社債

キャッシュ・フロー キャッシュ・フロー

為替予約差額

相当額配分

(スワップ差額)

差額配分

(利息相当額)

差引利息 資産計上額

貸借対照表

元本残高

a b f i j k l

-200/5 535.25/5 f + i b - i

百万ドル 百万円 百万円 百万円 百万円 百万円 百万円

X0/4 発行額 10

手取額 10 1,200.00

X1/3 金利支払 1 115.00 -40.00 107.05 67.05 7.95 1,000.00

X2/3 金利支払 1 110.50 -40.00 107.05 67.05 3.45 1,000.00

X3/3 金利支払 1 106.00 -40.00 107.05 67.05 -1.05 1,000.00

X4/3 金利支払 1 103.75 -40.00 107.05 67.05 -3.30 1,000.00

X5/3 金利支払 1 100.00 -40.00 107.05 67.05 -7.05 1,000.00

元本償還 10 1,000.00 0.00

合 計 15 1,535.25 -200.00 535.25 335.25 0.00 -

(注1)為替予約差額相当額 長期為替予約元本相当額 1,000.00 百万円

当初交換元本相当額 1,200.00 百万円

為替予約差額相当額(差益) -200.00 百万円

(注2)利息相当額 元利合計 1,535.25 百万円

長期為替予約元本相当額 1,000.00 百万円

差額=利息相当額 535.25 百万円

(2) 直先フラット型

利息相当額を利息法で配分する方法

原社債 会計処理のための計算方法

キャッシュ・フロー キャッシュ・フロー 支払利息 元本返済 元本残高

a b c d e

e×0.06 b - c e - d

百万ドル 百万円 百万円 百万円 百万円

X0/4 発行額 10

手取額 10 1,200.00

X1/3 金利支払 1 72.00 72.00 0.00 1,200.00

X2/3 金利支払 1 72.00 72.00 0.00 1,200.00

X3/3 金利支払 1 72.00 72.00 0.00 1,200.00

X4/3 金利支払 1 72.00 72.00 0.00 1,200.00

X5/3 金利支払 1 72.00 72.00 0.00 1,200.00

元本償還 10 1,200.00 0.00

合 計 15 1,560.00 360.00 0.00 -

(注1)利息法により金利相当額を配分したものは、キャッシュ・フローと同一である。

(注2)利息相当額を単純期間配分した場合も同一となる。

(注3)実質元本残高と貸借対照表元本残高は等しい。

年月 摘要

会計処理のための計算方法

年月 摘要

摘要年月

差引利息 元本残高

年月 摘要

キャッシュ・フロー キャッシュ・フロー 実質支払利息

キャッシュ・フロー

- 44 -

- 45 -

3.計算表の説明及び仕訳の解説

(1) 為替予約型

外貨建金銭債権債務について、通貨スワップ契約により当該契約期間満了日に支

払うべき円貨額又は受け取るべき円貨額(元本相当額)が、当該外貨建金銭債権債

務の支払日又は受取日を期日とする為替予約による円貨額と同等と認められる場合

には、当該債権債務については当該通貨スワップ契約による円貨額を付し、社債に

は1,000百万円を付すことになる。しかし、通貨スワップ契約の利息相当額の合理

的な処理方法としては、利息法、為替予約として処理する方法及び単純期間配分す

る方法が考えられる。

① 利息相当額を利息法で配分する方法

ア.計算表の計算の仕組み

計算表の実質元本残高(e)は、利息を計算するための実質的な元本として当

初契約時の為替相場による円換算額1,200百万円を計上する。その金額は社債

発行により入手した10百万ドルを渡して取得した金額と等しい。この実質元

本に、契約時の円金利相場により決定された実質利率6%を乗じた72百万円

が実質支払利息(c)であり、金利相当額(b)として支払った115百万円のうち、

この72百万円を超える43百万円は元本返済相当額(d)である。したがって、X2

年3月期の期首実質元本は1,157(1,200-43)百万円となる。なお、元本返

済相当額は、当初交換時に受け取った円貨額と為替予約相場による円換算額

との差額である通貨スワップ未払金の支払に充てる。

イ.仕訳の解説

X0年4月1日に社債を発行し10百万ドルを受け取り、それを通貨スワップ

契約に従い、契約先に支払うと同時に1,200百万円を入金する。社債は長期為

替予約相場による円換算額1,000百万円を付す。この社債計上額と当初の交換

による入金額との差額200百万円は、実質元本との支払差額である通貨スワッ

プ未払金として計上する。

X1年3月期の支払利息相当額115百万円は、実質支払利息72百万円と元本返

済相当額43百万円に分解され、後者は、通貨スワップ未払金の支払に充当す

る。

X2年3月期の110.5百万円の支払と交換で受け取った1百万ドルを支払利息

として社債権者に支払うが、この支払利息相当円貨額110.5百万円は、実質支

払利息69.42百万円と元本返済相当額41.08百万円に分解され、後者は通貨ス

ワップ未払金の支払に充当される。以下同様に処理する。決済年度のX5年3

月期の支払利息1,000百万円が10百万ドルと交換され、それを社債の償還に充

てる。

(単位:百万円)

X0年4月1日

預金(10百万ドル) 1,200

社債(10百万ドル)

通貨スワップ未払金

1,000

200

- 46 -

預 金 1,200 預金(10百万ドル) 1,200

X1年3月31日

預金(1百万ドル) 115 預 金 115

支払利息(1百万ドル)

通貨スワップ未払金

72

43

預金(1百万ドル) 115

X5年3月31日

預金(1百万ドル) 100 預 金 100

支払利息(1百万ドル)

通貨スワップ未払金

62.26

37.74

預金(1百万ドル) 100

預金(10百万ドル) 1,000 預 金 1,000

社債(10百万ドル) 1,000 預金(10百万ドル) 1,000

② 為替予約として処理する方法

通貨スワップ契約の内容が、社債等の債権債務の元利の支払に長期の為替予

約を付した場合と同様のものについては、当該債権債務元本については当該通貨

スワップ契約による円貨額を付すことになるから、社債の元本残高(h)に1,000百

万円を付すとともに、社債発行手取額10百万ドルと交換して受け取った1,200百

万円との差額200百万円は長期前受収益として計上し、為替予約差額(f)は5年間

にわたり年40百万円ずつ日割りで単純期間配分し、支払利息の調整項目として処

理する。

利息相当額の交換についても、通貨スワップ契約を為替予約とみなして1百

万ドルの社債利息に、X1年3月期は支払利息(b)115百万円(社債利息支払日に

115百万円を支払って1百万ドルを受け取り、社債権者に支払う。)を付し、X2

年3月期は110.5百万円を付す。以下同様に処理し、X5年3月期に1百万ドルの

社債利息に100百万円を付すとともに社債元本償還について1,000百万円を支払い

10百万ドルを受け取り社債権者に支払う。

- 47 -

(単位:百万円)

X0年4月1日

預 金 1,200

社債(10百万ドル)

長期前受収益

1,000

200

X1年3月31日

支払利息(1百万ドル) 115 預 金 115

長期前受収益 40 支払利息 40

X5年3月31日

支払利息(1百万ドル) 100 預 金 100

長期前受収益 40 支払利息 40

社債(10百万ドル) 1,000 預 金 1,000

なお、上記の仕訳では通貨スワップ契約による交換についても為替予約によ

る円貨額を付しているが、次のように仕訳することもできる。

X0年4月1日

預金(10百万ドル) 1,200

社債(10百万ドル)

長期前受収益

1,000

200

預 金 1,200 預金(10百万ドル) 1,200

X1年3月31日

預金(1百万ドル) 115 預 金 115

支払利息(1百万ドル) 115 預金(1百万ドル) 115

長期前受収益 40 支払利息 40

X5年3月31日は、上記と同様のため省略する。

- 48 -

③ 為替予約差額相当額及び利息相当額を単純期間配分する方法

通貨スワップ契約の内容が、社債等の債権債務の元利の支払に長期の為替予

約を付した場合と同様のものについては、当該債権債務元本については当該通貨

スワップ契約による円貨額を付すことになるから、社債の元本残高(l)に1,000百

万円を付すとともに、社債発行手取額10百万ドルと交換して受け取った1,200百

万円との差額200百万円は長期前受収益として計上し、為替予約差額相当額(f)は

5年間にわたり年40百万円ずつ日割りで単純期間配分し、支払利息の調整項目と

して処理する。

通貨スワップ契約で支払う円のキャッシュ・フロー(元利相当額)1,535.25

百万円から、元本相当額1,000百万円を差し引いた535.25百万円が利息相当額で

ある。この利息相当額(i)を5年間にわたり日割りで単純期間配分し、年107.05

百万円を計上する。

X1年3月期に支払った115百万円のうち支払利息107.05百万円を上回った額

7.95百万円(k=b-i)は、通貨スワップ預託金として計上する。X2年3月期も同

様に処理する。X3年3月期に支払った106百万円は支払利息計上額107.05百万円

を1.05百万円下回るから、過去に計上した通貨スワップ預託金を取り崩す。以下、

上記①及び②と同様に処理する。

(単位:百万円)

X0年4月1日

預金(10百万ドル) 1,200

社債(10百万ドル)

長期前受収益

1,000

200

預 金 1,200 預金(10百万ドル) 1,200

X1年3月31日

預金(1百万ドル) 115 預 金 115

支払利息(1百万ドル)

通貨スワップ預託金

107.05

7.95

預金(1百万ドル) 115

長期前受収益 40 支払利息 40

X5年3月31日

預金(1百万ドル) 100 預 金 100

- 49 -

支払利息(1百万ドル) 107.05

預金(1百万ドル)

通貨スワップ預託金

100

7.05

長期前受収益 40 支払利息 40

預金(10百万ドル) 1,000 預 金 1,000

社債(10百万ドル) 1,000 預金(10百万ドル) 1,000

(2) 直先フラット型

利息相当額を利息法により配分する方法によると、支払利息の額はキャッシュ・

フローと同一となる。仕訳は次のとおりである。

(単位:百万円)

X0年4月1日

預金(10百万ドル) 1,200 社債(10百万ドル) 1,200

預 金 1,200 預金(10百万ドル) 1,200

X1年3月31日

預金(1百万ドル) 72 預 金 72

支払利息(1百万ドル) 72 預金(1百万ドル) 72

X5年3月31日

預金(1百万ドル) 72 預 金 72

支払利息(1百万ドル) 72 預金(1百万ドル) 72

預金(10百万ドル) 1,200 預 金 1,200

- 50 -

社債(10百万ドル) 1,200 預金(10百万ドル) 1,200

外貨建有価証券の会計処理

設例6 外貨建満期保有目的債券の決算時の会計処理

1.前提条件

(1) A社(3月決算)は、X1年1月1日に既発の外貨建B社社債を94ドルで取得した。

取得時の直物為替相場は1ドル=110円であった。この債券については、金融商品

会計実務指針で定めている満期保有目的の要件を満たしているものである。なお、

取得価額と債券金額(額面)との差額は、全て金利の調整部分(金利調整差額)で

あるとして償却原価法(定額法)を適用するものとする。

額 面:100ドル

満 期:X3年12月31日

クーポン利率:年利6%

利払日:毎年6月末日及び12月末日

(2) 取得後の直物為替相場及び期中平均相場の推移は次のとおりである。

なお、単純化のため、先物為替相場は直物為替相場と同一であったものとする。

X1年3月31日(決算日) 114円

X1年6月30日(第1回利払日) 106円

X1年9月30日(中間決算日) 108円

X3年9月30日(中間決算日) 98円

X3年12月31日(満期日、最終利払日) 102円

X1年1月1日~X1年3月31日(期中平均相場)

112円

X1年4月1日~X1年9月30日(期中平均相場)

110円

X3年10月1日~X3年12月31日(期中平均相場)

100円

2.会計処理(償却原価法の簡便法採用)

(1) X1年1月1日(取得日)

満期保有目的債券 10,340 預 金 10,340

(2) X1年3月31日(決算日)

未収収益 171 有価証券利息 171

* 未収利息の計算

ドル建ての経過利息を決算日の直物為替相場で換算する。

100×0.06×3/12×114=171

- 51 -

なお、有価証券の利息6(100×0.06)ドルは、発生期間の期中平均相場112円で換

算し、168円とすべきであるが、計算の便宜上、未収利息の計上額と一致させている。

以下同様とする。

満期保有目的債券 56 有価証券利息 56

* 償却額(帳簿価額への加算額)の計算

債券の取得差額のうち、定額法による当期の月数按分相当額(ドル建て)を期中平

均相場で換算する。

(100-94)×3/36=0.5

0.5×112=56

満期保有目的債券 377 為替差損益 377

* ドル建債券に係る為替差損益の計算

ア.ドル建ての償却後簿価を決算日の直物為替相場で円換算したものから取得時の

円建ての帳簿価額を控除した額

(94+0.5)×114-94×110=433

イ.上記償却額 56

ア-イ=377

(3) X1年6月30日(第1回利払日)

現 金 318 有価証券利息 318

* 有価証券利息の計算 100×0.06×6/12×106=318

有価証券利息 171 未収収益 171

(4) X1年9月30日(中間決算日)

未収収益 162 有価証券利息 162

* 未収利息の計算

ドル建ての経過利息を決算日の直物為替相場で換算する。

100×0.06×3/12×108=162

満期保有目的債券 110 有価証券利息 110

* 償却額(帳簿価額への加算額)の計算

債券の取得差額のうち、当期の月数按分相当額(ドル建て)を期中平均相場で換算

する。

(100-94)×6/36=1

1×110=110

- 52 -

為替差損益 569 満期保有目的債券 569

* ドル建債券に係る為替差損益の計算

ア.ドル建ての償却後簿価を決算日の直物為替相場で円換算したものから前期末の

円建ての帳簿価額を控除した額

(94.5+1)×108-94.5×114=-459