-1-

企業会計基準適用指針第1号

退職給付制度間の移行等に関する会計処理

平成14年1月31日

改正平成 28 年 12 月 16 日

企業会計基準委員会

本適用指針は、2019 年 7 月 4 日までに公表された次の会計基準等による修正が反映され

ている。

・ 企業会計基準第 10 号「金融商品に関する会計基準」(2019 年 7 月 4 日改正)

目 的

1. 本適用指針は、企業会計基準第 26 号「退職給付に関する会計基準」(以下「退職給付

会計基準」という。)を踏まえ、退職給付制度(注)間の移行又は退職給付制度の改訂

等により退職給付債務が増加又は減少した場合の会計処理を定めることを目的とする。

(注)確定給付型の退職給付制度には、厚生年金基金、規約型確定給付企業年金、基金型

確定給付企業年金及び退職一時金制度が含まれ、以下、退職一時金制度を除いて「確定給

付年金制度」という。また、確定拠出型の退職給付制度には、確定拠出年金制度や退職給

付会計基準第 4 項に定める確定拠出制度に分類されるリスク分担型企業年金(実務対応報

告第 33 号「リスク分担型企業年金の会計処理等に関する実務上の取扱い」(以下「実務対

応報告第 33 号」という。)第 3 項)が含まれる。

適用指針

範 囲

2. 本適用指針は、確定給付型の退職給付制度について、退職給付制度間の移行等により

退職給付債務が増加又は減少した場合に適用される。

用語の定義

退職給付制度間の移行又は退職給付制度の改訂

3. 退職給付制度間の移行には、ある確定給付型の退職給付制度から他の確定給付型の退

職給付制度への移行や、確定給付型の退職給付制度から確定拠出型の退職給付制度への

-2-

移行がある。また、退職給付制度の改訂には、退職金規程や年金規約等の改訂がある。

このような退職給付制度間の移行等により、退職給付債務は増加又は減少するが、これ

には支払等を伴う場合(第 4 項から第 8 項参照)と伴わない場合(第 9 項参照)とがあ

る。

退職給付制度の終了

4. 退職給付制度の

「終了」とは、退職金規程の廃止、厚生年金基金の解散、基金型確定

給付企業年金の解散又は規約型確定給付企業年金の終了のように退職給付制度が廃止

される場合や、退職給付制度間の移行又は制度の改訂により退職給付債務がその減少分

相当額の支払等を伴って減少する場合をいう。なお、「支払等」には、以下のものが該

当する。

(1) 年金資産からの支給又は分配(第 21 項参照)

(2) 事業主からの支払又は現金拠出額の確定

(3) 退職給付会計基準第 4 項に定める確定拠出制度に分類される退職給付制度への資

産の移換(第 19-2 項、第 22 項及び第 23 項参照)

5. 退職給付制度の終了には、退職給付制度の全部終了のみならず、退職給付制度間の移

行又は制度の改訂により、退職給付債務の一部に相当する額の支払等を伴って該当部分

が減少する場合(退職給付制度の一部終了)も含まれる。

6. ある確定給付型の退職給付制度を他の確定給付型の退職給付制度に移行した場合に

は、会計処理上は原則として移行前後の制度を一体のものとみなし、移行前の退職給付

制度については退職給付制度の終了には含めない。ただし、移行前の制度が移行後の制

度に名目的にしか引継がれていない場合には、移行前の制度の終了と移行後の制度の導

入とする(第 24 項参照)。

7. ある確定給付型の退職給付制度を複数の他の退職給付制度に移行した場合には、それ

ぞれの移行ごとに制度の終了を判断する。

例えば、ある確定給付型の退職給付制度の一部について確定拠出年金制度へ資産を移

換し、残りを他の確定給付型の退職給付制度へ移行した場合、移行前の制度のうち前者

については退職給付制度の終了となり、後者については退職給付制度の終了には含めな

い[設例 B-1]。

8. 「大量退職」とは、工場の閉鎖や営業の停止等により、従業員が予定より早期に退職

する場合であって、退職給付制度を構成する相当数の従業員が一時に退職した結果、相

当程度の退職給付債務が減少する場合をいう。このような大量退職における退職給付の

-3-

支払等を伴う減少部分の会計処理については、退職給付制度の一部終了に準ずる(第 11

項(8)、第 25 項参照)。

退職給付債務の増額又は減額

9. 退職給付債務の「増額」又は「減額」とは、退職給付制度間の移行又は制度の改訂に

よる退職給付債務の支払等を伴わない増加部分又は減少部分をいい、退職給付会計基準

上の過去勤務費用に該当する(第 26 項参照)。ただし、退職給付制度の終了部分は、こ

れに該当しない。

会計処理

退職給付制度の終了の会計処理

10. 退職給付制度の終了においては、当該退職給付債務が消滅すると考えられるため、次

の会計処理を行う。

(1) 退職給付制度の終了の時点で、終了した部分に係る退職給付債務と、その減少分

相当額の支払等の額との差額を、損益として認識する。終了した部分に係る退職給

付債務は、終了前の計算基礎に基づいて数理計算した退職給付債務と、終了後の計

算基礎に基づいて数理計算した退職給付債務との差額として算定する(第 28 項参

照)。

(2) 未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理

額は、終了部分に対応する金額を、終了した時点における退職給付債務の比率その

他合理的な方法により算定し、損益として認識する(第 30 項参照)。

(3) 上記(1)及び(2)で認識される損益は、退職給付制度の終了という同一の事象に伴

って生じたものであるため、原則として、特別損益に純額で表示する。

11. 退職給付制度の終了の会計処理が適用される具体例としては、次のようなものが考え

られる。

(1) 退職金規程を廃止する場合

(2) 厚生年金基金又は基金型確定給付企業年金を解散する場合(第 21 項参照)

(3) 規約型確定給付企業年金を終了する場合(第 21 項参照)

(4) 確定給付年金制度の給付減額を行い、年金資産からの分配が行われる場合(第 21

項参照)[設例 B-1]

(5) 確定給付年金制度の全部又は一部について確定拠出年金制度へ資産を移換する場

合(第 22 項参照)[設例 A-1]

(6) 退職一時金制度の全部又は一部について確定拠出年金制度へ資産を移換する場合

(第 22 項、第 23 項参照)[設例 A-2]

(7) 退職一時金制度の全部又は一部を給与として支払う方法への変更等に伴って、過

-4-

去勤務期間分の全部又は一部を支払う場合

(8) 大量退職(第 8 項、第 25 項参照)[設例 C]

(9) 退職給付会計基準第 5 項に定める確定給付制度から退職給付会計基準第 4 項に定

める確定拠出制度に分類されるリスク分担型企業年金への移行(実務対応報告第 33

号第 9 項)

退職給付債務の増額又は減額の会計処理

12. 退職給付債務の増額又は減額は、退職給付会計基準上の過去勤務費用に該当するため、

原則として、各期の発生額について、平均残存勤務期間以内の一定の年数で按分した額

を毎期費用処理する(退職給付会計基準第 25 項)こととなる(なお、第 32 項参照)。

なお、当該増額又は減額が行われる前に発生した未認識過去勤務費用、未認識数理計

算上の差異及び会計基準変更時差異の未処理額については、従前の費用処理方法及び費

用処理年数を継続して適用する。

13. 退職給付債務の増額又は減額の会計処理が適用される具体例としては、次のような場

合が考えられる。

(1) 確定給付型の退職給付制度の将来勤務に係る部分を改訂し、将来勤務に係る部分

を確定拠出年金制度へ移行する場合 [設例 A-3]

(2) 確定給付型の退職給付制度を改訂し、他の確定給付型の退職給付制度へ移行する

場合 [設例 B-2]

適用時期

14. 平成 14 年公表の本適用指針(以下「平成 14 年適用指針」という。)は、平成 14 年 4

月 1 日以後に生じた本適用指針の対象とする事象について適用する。ただし、平成 14

年 4 月 1 日より前に生じた事象についても、本適用指針によることができ、特に確定拠

出型の退職給付制度への移行については、本適用指針を適用することが望ましい。

14-2. 平成 28 年改正の本適用指針(以下「平成 28 年改正適用指針」という。)は、平成 29

年 1 月 1 日以後適用する。

経過措置

15. 退職一時金制度から確定拠出年金制度へ全部又は一部移行する場合、退職一時金制度

の終了した部分に係る会計基準変更時差異については、第 10 項にかかわらず、当面の

間、残存の費用処理年数又は分割拠出年数のいずれか短い年数で定額法により費用処理

することができるものとする。ただし、この場合において、終了した部分に係る退職給

付債務が、その減少分相当額の移換額を超過するときは、その利益相当額を当該終了部

-5-

分に係る会計基準変更時差異の未処理額から控除した残額について、当該費用処理を行

うこととする(第 36 項参照)[設例 D]。

なお、この経過措置を適用する場合には、その旨並びに貸借対照表及び損益計算書に

与える影響額を注記する。

議 決

16. 議決の状況は以下のとおりである。

(1) 平成 14 年適用指針は、第 8 回企業会計基準委員会に出席した委員 13 名全員の賛

成により承認された。

(2) 平成 28 年改正適用指針は、第 350 回企業会計基準委員会に出席した委員 13 名全

員の賛成により承認された。

-6-

結論の背景

経 緯

16-2. 確定給付企業年金法(平成 13 年法律第 50 号)及び確定拠出年金法(平成 13 年法律

第 88 号)が制定され、従来の厚生年金基金などの確定給付型の退職給付制度間での移

行や、確定給付型の退職給付制度から確定拠出年金制度への移行等が可能となった。

これに伴い、平成 14 年適用指針が公表されている。

16-3. 平成 28 年改正適用指針は、実務対応報告第 33 号においてリスク分担型企業年金の

会計処理及び開示を明らかにしたことに伴い、所要の改正を行ったものである。

範 囲

退職給付制度間の移行

17. 退職給付制度間の移行の形態としては、将来勤務に係る部分から移行する場合や、過

去勤務に係る部分も含めて移行する場合等が考えられる。なお、新制度を新規加入者か

ら適用する場合には、既存の退職給付制度に加えて、別途、新たな退職給付制度を併設

するにすぎないと解されるから、ここでいう退職給付制度間の移行には該当しない。

厚生年金基金の代行部分の返上

18. 厚生年金基金の代行部分を返上する場合の会計処理については、企業会計基準適用指

針第 25 号「退職給付に関する会計基準の適用指針」(以下「適用指針第 25 号」という。)

第 46 項による。

確定拠出型の退職給付制度

19. 本適用指針は、移行前の退職給付制度が確定拠出型である場合には適用されない。な

お、確定拠出型の退職給付制度の会計処理は、将来の退職給付について拠出以後に追加

的な負担が生じないため、当該制度に基づく要拠出額をもって費用処理することになる

(退職給付会計基準第 31 項)。

退職給付会計基準第 4 項に定める確定拠出制度に分類されるリスク分担型企業年金への移行

19-2. 退職給付会計基準第 5 項に定める確定給付制度から退職給付会計基準第 4 項に定め

る確定拠出制度に分類されるリスク分担型企業年金への移行の会計処理については、

第 10 項による(具体的には、実務対応報告第 33 号第 10 項を参照のこと)。

用語の定義

退職給付制度の終了

-7-

20. 退職給付制度間の移行又は制度の改訂により、退職給付債務が増加又は減少する場合

として考えられるものは以下のとおりである。

(1) 退職給付制度が廃止される場合

(2) 退職給付債務が支払等を伴って減少する場合

(3) 退職金規程等の改訂に伴い退職給付水準が変更された結果、退職給付債務が、支

払等を伴わず増加又は減少する場合

本適用指針では、(1)及び(2)を退職給付制度の「終了」とし、退職給付会計基準にお

ける会計処理を明らかにするとともに、(3)については退職給付債務の「増額」又は「減

額」として退職給付会計基準の明文規定に従うこととした。

年金資産からの支給又は分配

21. 厚生年金基金や基金型確定給付企業年金を解散する場合、あるいは規約型確定給付企

業年金を終了する場合には、すべての年金資産を従業員に分配することとされている

(ただし、厚生年金基金の解散における代行部分に係る分を除く。)。一方、過去勤務期

間分の給付減額を行う場合は、厚生年金基金、規約型確定給付企業年金及び基金型確定

給付企業年金においては、一定の手続により年金資産の分配を伴わないことができると

されている。年金資産からの分配がある場合には、当該分配部分については、退職給付

制度の終了に該当する[設例 B-1]。

確定拠出年金制度への資産の移換

22. 確定給付型の退職給付制度について、その過去勤務に係る部分を確定拠出年金制度に

移行する場合には個人別管理資産への移換が行われることから、当該移換部分について

は、退職給付制度の終了に該当する[設例 A-1]。

23. 退職一時金制度から確定拠出年金制度への移行の場合、資産の移換は事業主が当該退

職金規程の改訂又は廃止が行われた日(移行日)の属する年度から、当該年度の翌年度

から起算して 3 年度以上 7 年度以内の企業型年金規約で定める年度までの各年度に均等

に分割して移換することとされている。この場合でも退職給付制度の終了に該当するこ

ととなるのは、実際に分割して移換した時点ではなく、事業主からの移換額が確定した

時点である[設例 A-2]。

なお、事業主からの現金拠出の確定額は、事業主において未払金等として計上される

こととなるが、利息相当額がある場合、これを含めた総額を債務額とするか、除いた純

額を債務額とするかという論点がある。契約内容や算定方法により、いずれの会計処理

も考えられるが、利息相当額が明示されている場合には純額を債務額とし、利息相当額

は時間の経過に伴い、発生基準にて計上することがより適切であると考えられる。

-8-

確定給付型の退職給付制度間の移行

24. 本適用指針では、確定給付型の退職給付制度から他の確定給付型の退職給付制度に移

行した場合には、会計処理上は原則として移行前後の制度を一体のものとみなし、移行

前の退職給付制度については退職給付制度の終了には含めない考え方を採っている(第

6 項参照)。

これに対し、複数の退職給付制度を採用している場合、退職給付会計基準は退職給付

制度ごとに適用されると考えられる(退職給付会計基準 (注 1)参照)ため、確定給付

型の退職給付制度間の移行は、会計処理上も、移行前の制度の終了と移行後の制度の導

入という異なる制度に生じた別個の事象として取り扱うべきであるという見解がある。

しかし、確定給付型の退職給付制度から他の確定給付型の退職給付制度に移行した場

合には、確定給付型の退職給付制度間の移行において退職給付債務の消滅と発生が同時

に生じると考え、事業主は移行後の制度においても移行前の制度と同様の退職給付債務

及び年金資産(もしある場合)を引継いでいると考えることが実態に即しているため、

退職給付制度の終了としては取り扱わないことが適当である。ただし、移行前の制度が

移行後の制度に名目的にしか引継がれていない場合には、実質においても異なる退職給

付制度に移行したものと考えられるため、移行前の制度の終了と移行後の制度の導入と

して取り扱うことが適当である。

なお、確定給付型の退職給付制度から他の確定給付型の退職給付制度に移行した際の

退職給付債務の増額又は減額も、移行前の制度が移行後の制度に名目的にしか引継がれ

ていない場合を除き、過去勤務費用として会計処理する(第 6 項、第 31 項参照)。

大量退職

25. 大量退職は、退職給付制度間の移行又は制度の改訂に起因するものではないが、退職

給付債務に相当する額の支払等により退職給付債務を著しく減少させるため、退職給付

制度の終了と会計上、類似の事象と考えられる。退職給付債務の減少部分と支払の額と

の差は、通常の退職の場合、数理計算上の差異として一定の期間にわたり規則的に費用

として処理されるが、通常の退職率をはるかに超える大量退職があった場合には、数理

計算上の差異として一時の費用としない理由(退職給付会計基準第 67 項参照)が失わ

れているものと考えられるため、退職給付制度の終了に準じて、当該部分について退職

給付債務の消滅を認識することが適当である[設例 C]。

なお、大量退職に該当するか否かは、一律に示すことは困難である。例えば、構成従

業員が退職することにより概ね半年以内に 30%程度の退職給付債務が減少するような

場合には、これに該当することが多いと考えられるが、当該企業の実態に応じて判断す

べきものである。

また、大量退職の結果、平均残存勤務期間が短縮又は延長し、これに伴って従来の費

用処理期間を短縮又は延長する必要が生じた場合には、適用指針第 25 号第 40 項に従っ

-9-

て会計処理することに留意する。

退職給付

債務の増額又は減額

26. 本適用指針では、退職給付制度が廃止された場合には、たとえ退職給付債務がその減

少分相当額の支払等を伴わずに減少した場合であっても、退職給付制度の終了に該当す

るものとしている(第 4 項参照)。一方、本適用指針では、退職給付制度間の移行又は

制度の改訂による退職給付債務の支払等を伴わない増加部分又は減少部分は、退職給付

債務の増額又は減額として退職給付会計基準上の過去勤務費用に該当する(退職給付会

計基準第 12 項参照)ことを明示している(第 9 項参照)。

会計処理

退職給付制度の終了の会計処理

27. 退職給付会計基準は、退職給付制度が廃止された場合や退職給付制度に係る退職給付

債務に相当する額がすべて支払われた場合の会計処理について特段明示していないが、

このような場合には退職給付債務の消滅を認識することが適切と考えられる。また、未

認識過去勤務費用及び未認識数理計算上の差異についても、一時の費用としない理由

(退職給付会計基準第 67 項参照)は失われているものと考えられることから、その時

点で損益として認識すべきものと解される。本適用指針では、このような考え方を踏ま

えて、退職給付制度間の移行等により退職給付債務が減少する退職給付制度の終了の会

計処理を示すこととした。

28. 退職給付制度の終了の時点で、終了した部分に係る退職給付債務は、終了前の計算基

礎に基づいて数理計算した退職給付債務と、終了後の計算基礎に基づいて数理計算した

退職給付債務との差額として算定する(第 10 項参照)。なお、年金資産は退職給付制度

の終了前において時価により計算し、終了前の予測額との差は数理計算上の差異として

取り扱われる。

29. 本適用指針では、退職給付制度が廃止された場合には、たとえ退職給付債務がその減

少分相当額の支払等を伴わずに減少した場合であっても、退職給付制度の終了に該当し

(第 4 項参照)、当該退職給付債務の消滅を認識することとしている。

これに対して、退職給付会計基準においては、過去勤務費用の発生原因である給付水

準の改訂等が将来にわたって従業員の勤労意欲に影響するとの期待のもとに行われる

面があることから、一時に費用認識すべきものとはされていない(退職給付会計基準第

67 項参照)。このため、支払等を行わずに退職給付債務を減少させた部分については、

退職給付制度が廃止された場合であっても、同様の効果が存在するため、その減少部分

については一時に費用認識せず一定の期間にわたり規則的に費用として処理すべきと

-10-

の見解がある。

しかしながら、退職給付制度を廃止したにもかかわらず未認識過去勤務費用を残した

ままにしておくことは、当該制度に係る退職給付債務の状態を適切に表現するとは言え

ないことから、廃止の時点で、廃止に伴う退職給付債務の減少部分を損益として認識す

ることが妥当であると考えられる。

退職給付制度の終了に係る未認識過去勤務費用、未認識数理計算上の差異及び会計基準変

更時差異の未処理額の会計処理

30. 退職給付制度の終了の場合には、終了した部分に係る退職給付債務と、その減少分相

当額の支払等の額との差額を損益として認識し、かつ、未認識過去勤務費用、未認識数

理計算上の差異及び会計基準変更時差異の未処理額の終了部分に対応する金額を、終了

した時点における退職給付債務の比率その他合理的な方法により算定し、損益として認

識する(第 10 項参照)。

なお、未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処

理額は発生原因を分析し、その結果、終了部分に個別対応することが明らかな部分につ

いては、終了した時点において損益として認識することとなる。一方、原因別の対応額

を特定することが困難である場合には、終了した時点における退職給付債務の比率によ

り按分することとなる。

確定給付型の退職給付制度間の移行に係る会計処理

31. 確定給付型の退職給付制度から他の確定給付型の退職給付制度に移行した場合(第

6 項参照)には、移行前の制度が移行後の制度に名目的にしか引継がれていない場合を

除き、移行前の退職給付制度については退職給付制度の終了には含めないため、未認識

過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額については

従前の費用処理方法及び費用処理年数を継続して適用する。

ただし、移行に際して生じた退職給付債務の増額又は減額(すなわち過去勤務費用)

並びに移行前の制度に係る未認識過去勤務費用、未認識数理計算上の差異及び会計基準

変更時差異の未処理額は、退職給付制度ごとに区分して把握する[設例 B-1][設例 B-2]。

なお、移行に際して退職給付債務が増加又は減少しない場合も、移行前の制度に係る

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額につ

いては、従前の費用処理方法及び費用処理年数を継続して適用する。

退職給付債務の大幅な減額の取扱い

32. 退職給付債務の減額は退職給付水準の改訂等に起因して発生した退職給付債務の減

少部分であり、大幅であっても過去勤務費用に該当する。ただし、稀ではあるが、大規

模な経営改善計画の一環として行われる退職給付制度の大幅な減額改訂により退職給

-11-

付債務の大幅な減額が生じることがある。このような状況であって、当該経営改善計画

の実施による他の損益が一時に計上されるようなときには、当該大幅な減額を発生した

時点に損益計上することが実態を反映する場合もある。

このような場合には、退職給付債務の大幅な減額の費用処理において、未認識過去勤

務費用につき採用している費用処理年数にかかわらず、当該大幅な減額を発生年度に損

益として認識し、かつ、大幅な減額に対応する未認識過去勤務費用、未認識数理計算上

の差異及び会計基準変更時差異の未処理額を、発生時点における退職給付債務の比率そ

の他合理的な方法により算定し、同時に損益として認識する。

このような処理を行った場合、その旨及び損益計算書に与える影響額を注記する必要

がある。

なお、過去勤務費用を費用処理するにあたって、発生年度ごとに異なる費用処理年数

を用いることができないという会計慣行は、大幅な減額改訂のような異常な事象を想定

したものではないため、上記のような場合に、発生年度に損益として認識する処理と矛

盾するものではないと解される。

将来勤務に係る部分の減額改訂の取扱い

33. 確定給付型の退職給付制度における将来勤務に係る部分を減額改訂した場合、退職給

付の発生額の見積りにおいて期間定額基準を採用している場合には、過去勤務に係る部

分を減額改訂しなくとも、退職給付水準の改訂等に起因する退職給付債務の減少が発生

することとなる。このような減少部分は、負の過去勤務費用になる(退職給付会計基準

第 12 項参照)と考えられるが、退職給付の発生額の見積りにおいて給付算定式基準を

採用した場合には、このような退職給付債務の減少は発生しない場合もあるため、当該

減少部分は数理計算上の差異に類似しているのではないかとの見解がある。

いずれも平均残存勤務期間以内の一定の年数で按分した額を毎期費用処理するもの

であり、本適用指針では、退職給付会計基準の規定に従って負の過去勤務費用として取

り扱うものとした[設例 A-3]。

34. 確定給付型の退職給付制度における過去勤務に係る部分の減額改訂に起因して発生

した退職給付債務の減少は過去勤務費用であるが、将来勤務に係る部分の減額改訂に起

因して発生した退職給付債務の減少部分は、本適用指針でいう退職給付制度の終了の会

計処理を行うべきであるとの見解がある。

しかしながら、本適用指針では、以下のような理由により、過去勤務に係る部分であ

っても将来勤務に係る部分であっても、減額改訂に起因して発生した退職給付債務の減

少は過去勤務費用として取り扱うものとした。

(1) 退職給付会計基準第 12 項においては、退職給付水準の改訂等に起因して発生した

退職給付債務の増加又は減少部分を過去勤務費用としており、改訂部分を過去勤務

-12-

に係る部分と将来勤務に係る部分に区分していないこと。

(2) 実務上も、過去勤務に係る部分の減額改訂と将来勤務に係る部分の減額改訂を区

分して把握することは極めて困難であること。

簡便法適用企業における退職給付制度の終了の会計処理

35. 簡便法を適用している企業においても、退職給付制度の終了の会計処理は同様に行う

(第 10 項参照)。

(1) 退職給付制度の終了の時点で、終了した部分に係る退職給付債務と、その減少分

相当額の支払等の額との差額を、損益として認識する。終了した部分に係る退職給

付債務は、選択された簡便法(適用指針第 50 項及び第 51 項参照)に基づいて計算

された終了前の退職給付債務と終了後の退職給付債務との差額として算定する。

(2) 会計基準変更時差異の未処理額(適用指針第 130 項参照)は、終了部分に対応す

る金額を、終了した時点における退職給付債務の比率その他合理的な方法により算

定し、損益として認識する。

(3) 上記(1)及び(2)で認識される損益は、退職給付制度の終了という同一の事象に伴

って生じたものであるため、原則として、特別損益に純額で表示する。

経過措置

36. 確定給付型の退職給付制度から確定拠出年金制度への移行の場合、移換額が確定した

時点で、移行部分に係る未認識過去勤務費用、未認識数理計算上の差異及び会計基準変

更時差異の未処理額は、損益として認識される(第 10 項、第 22 項及び第 23 項参照)。

しかしながら、この原則規定のみを強制することは制度移行の阻害要因となる可能性が

あるとの懸念が示されたことや、退職一時金制度からの分割移換の規定、退職給付会計

基準が導入された際の趣旨などを勘案し、以下のような考慮に基づいて、適用範囲を退

職一時金制度からの移行に限定して、会計基準変更時差異の処理に関する選択的な経過

措置を設けることとした(第 15 項参照)。

(1) 退職一時金制度から確定拠出年金制度への移行に関しては、資産の移換を分割し

て行うこととされている(第 23 項参照)という特有の事情があること。

(2) 会計基準変更時差異についての退職給付会計基準上の経過的な措置は、経営成績

の期間比較を損なわないための配慮であることを考えると、その発生原因となった

退職一時金制度に終了が生じても、引き続き同様の考慮を容認する余地があること。

なお、経過措置を設けた趣旨を逸脱しないようにするため、分割拠出期間の方が長い

場合でも残存の費用処理年数は延長しないものとし、また、移行部分に係る退職給付債

務が資産の移換額を超過する場合には、当該超過額(利益相当額)を移行部分に係る会

計基準変更時差異の未処理額と相殺するものとした。

1 前提条件

なお、設例で用いている記号は以下のとおりである。

PSC: 過去勤務費用

P: 年金又は退職金支払額

A: 未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額の費用処理額

<表A-1>

実際 退職給付 予測 終了に伴う 実際 移行に伴う 実際

(移行前) 支払額 (終了後) 損益 (終了後) 増額又は減額 (移行後)

退職給付債務 (1,000) P 320 (680) 損益 80 (600) (600)

年金資産 700 P (320) 380 380 380

退職給付に係る負債 (300) 0 (300) 80 (220) 0 (220)

制度間移行に伴う未認識過去勤務費用 0 0 0 0

従前からの未認識項目

会計基準変更時差異 150 150 A (60) (*1) 90 90

未認識過去勤務費用 50 50 A (20) (*2) (56) 30 30

未認識数理計算上の差異 (60) (60) A 24 (*3) (36) (36)

未認識項目合計額 140 0 140 (56) 84 0 84

(*1) 60 = 150×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*2) 20 = 50× (移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*3) 24 = 60×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

2 会計処理

退職給付債務の減少に伴う処理

(仕訳)

退職給付に係る負債 80 / 退職給付費用(終了損益) 80

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額の移行時の処理

(仕訳)

退職給付費用(終了損益) 56 / 退職給付に係る調整額 56

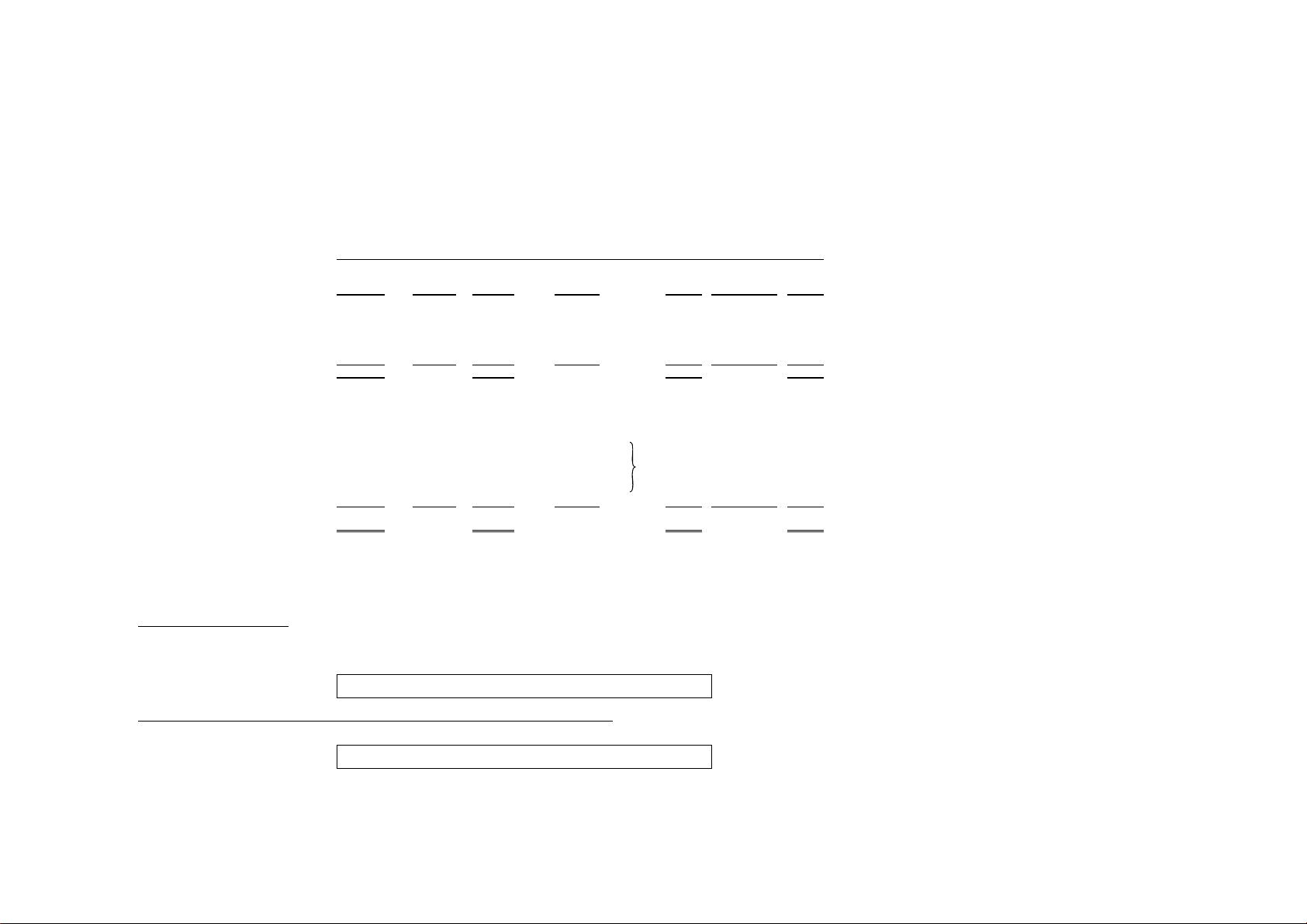

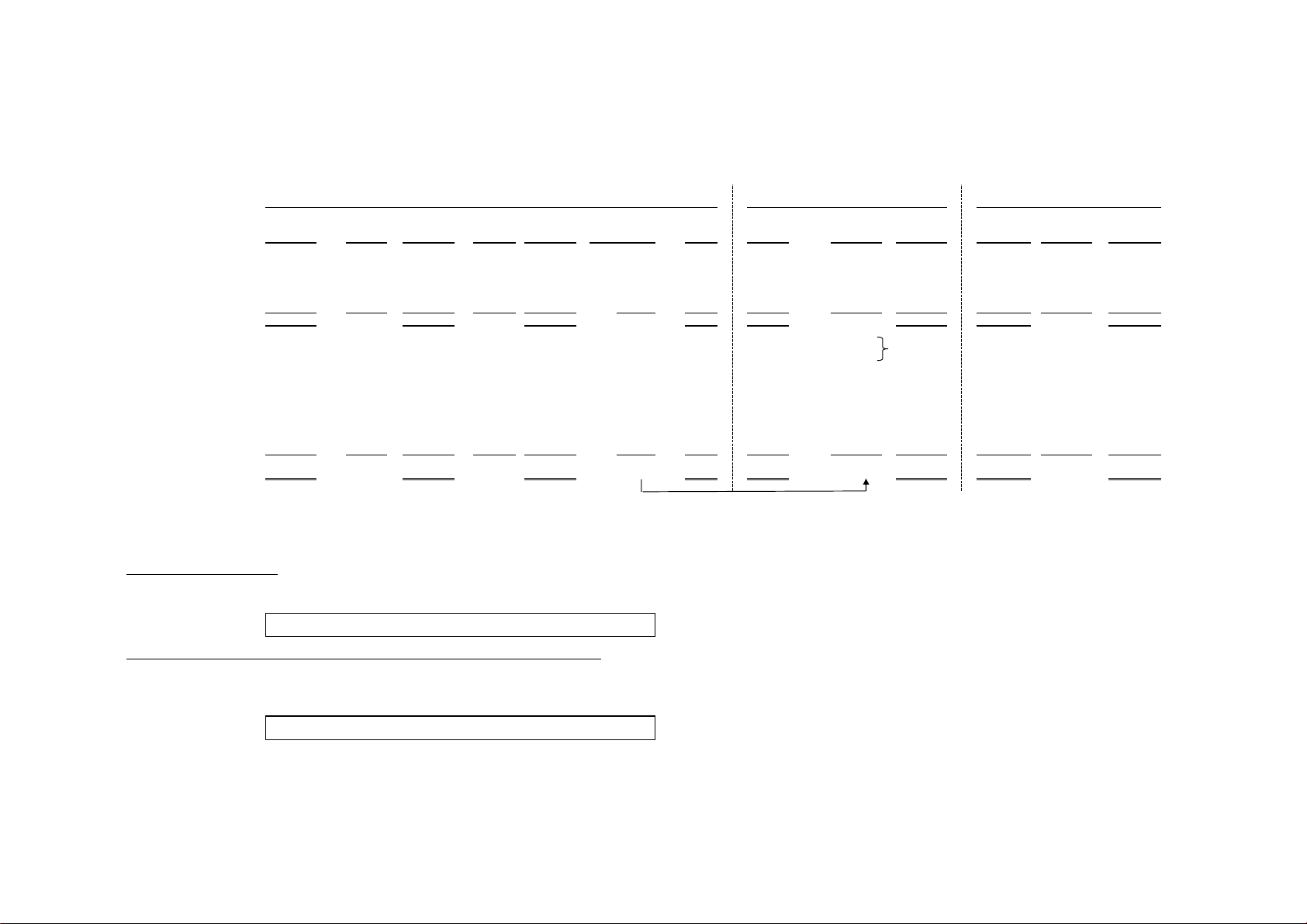

[設例A-1] 確定給付型から確定拠出型への退職給付制度間の移行(過去勤務に係る部分も移行)

A社は従来、確定給付企業年金制度を採用していたが、X1年4月1日に確定給付企業年金制度の一部を確定拠出年金制度へ移行した。移行前の確定給付企業年金制度

の退職給付債務は1,000、移行後の退職給付債務は600と計算された。なお、移行前の確定給付企業年金制度の年金資産(積立不足はないものとする。)から320が

確定拠出年金制度に移換された。

税効果会計については考慮していない。

制度間移行に伴う移行前の退職給付制度の終了により、退職給付債務の消滅の認識が行われる(第22項参照)。このため、終了した部分に係る退職給付債務

(1,000-600=400)と年金資産の移換額(320)との差(80)を損益として認識する(第10項(1)参照)。

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額は、消滅した退職給付債務の比率で損益に認識する(第10項(2)参照)。

移行前の制度

(確定給付企業年金)

- 13 -

1 前提条件

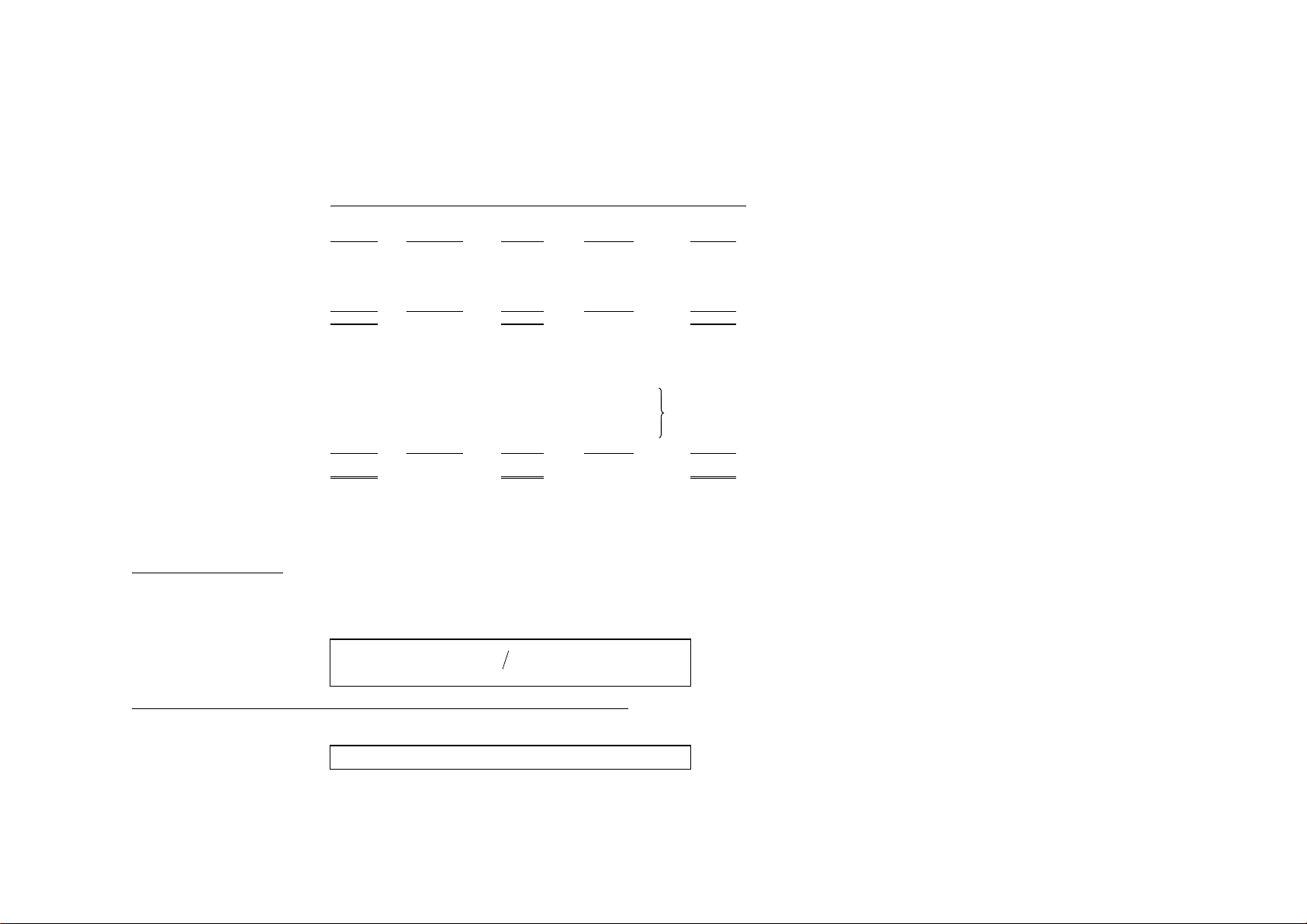

<表A-2>

実際 退職給付 予測 終了に伴う 実際 移行に伴う 実際

(移行前) 支払額 (終了後) 損益 (終了後) 増額又は減額(移行後)

退職給付債務 (1,000) P 380 (620) 損益 20 (600) (600)

年金資産 0 0 0 0

退職給付に係る負債 (1,000) 380 (620) 20 (600) 0 (600)

制度間移行に伴う未認識過去勤務費用 0 0 0 0

従前からの未認識項目

会計基準変更時差異 150 150 A (60) (*1) 90 90

未認識過去勤務費用 50 50 A (20) (*2) (56) 30 30

未認識数理計算上の差異 (60) (60) A 24 (*3) (36) (36)

未認識項目合計額 140 0 140 (56) 84 0 84

(*1) 60 = 150×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*2) 20 = 50×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*3) 24 = 60×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

2 会計処理

退職給付債務の減少に伴う処理

(仕訳)

退職給付に係る負債 380 現金預金 95

未払金 285

退職給付に係る負債 20 / 退職給付費用(終了損益) 20

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額の移行時の処理

(仕訳)

退職給付費用(終了損益) 56 / 退職給付に係る調整額 56

制度間移行に伴う移行前の退職給付制度の終了(未移換額285を含む)により、退職給付債務の消滅の認識が行われる(第23項参照)。このため、終了した部分に

係る退職給付債務(1,000-600=400)と事業主からの移換額(380)の差(20)を損益として認識する(第10項(1)参照)。

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額は、消滅した退職給付債務の比率で損益に認識する(第10項(2)参照)。

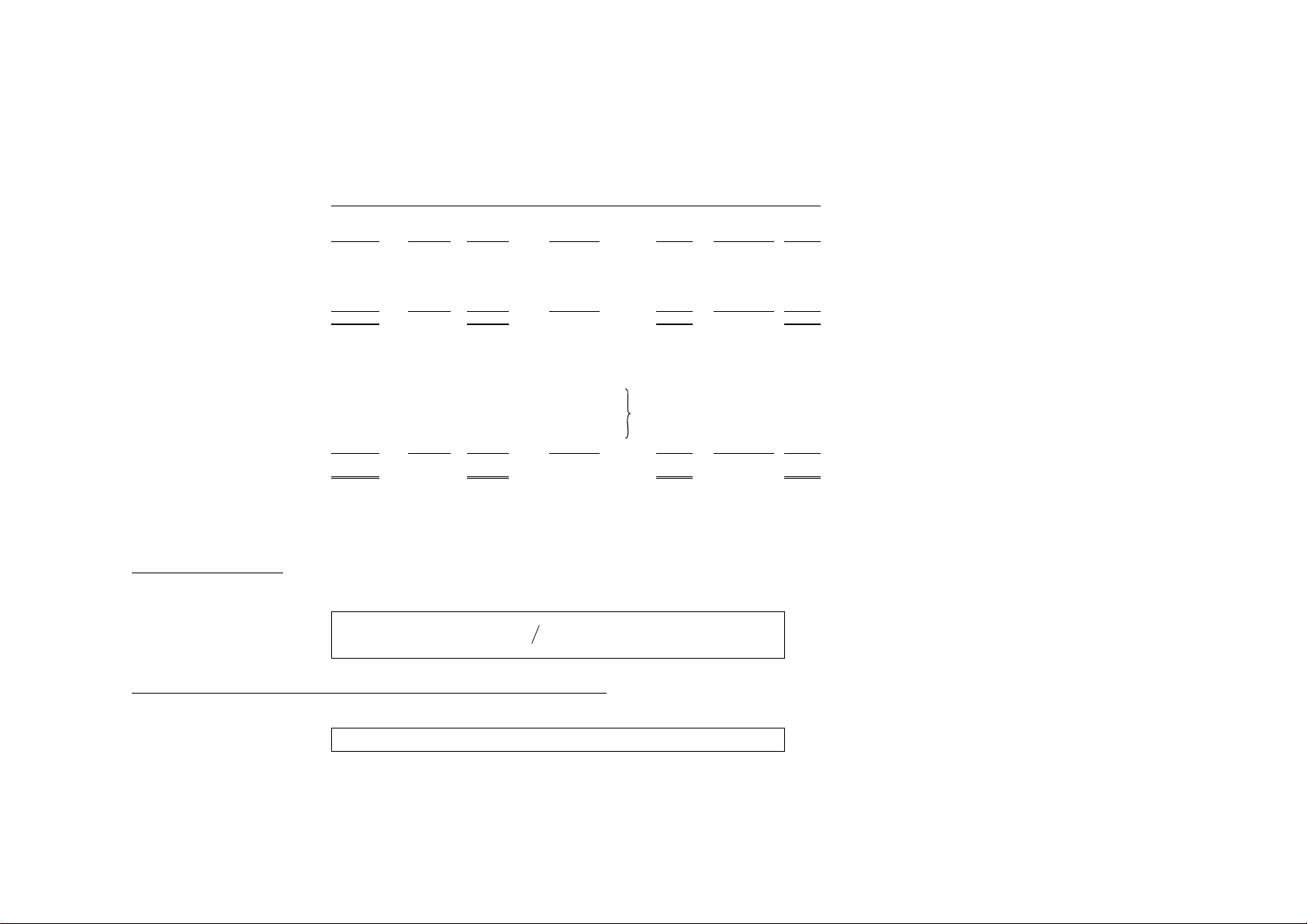

[設例A-2] 確定給付型から確定拠出型への退職給付制度間の移行(分割移換)

B社は従来、退職一時金制度を採用していたが、X1年4月1日に退職一時金制度の一部を確定拠出年金制度へ移行した。移行前の退職一時金制度の退職給付債務は

1,000、移行後の退職給付債務は600と計算された。なお、移行に伴い、事業主から確定拠出年金制度へ380の移換額が確定し、これをX1年4月1日から毎年4月1日に

95ずつ4回に分けて計380拠出することとなった。

税効果会計については考慮していない。

移行前の制度

(退職一時金)

- 14 -

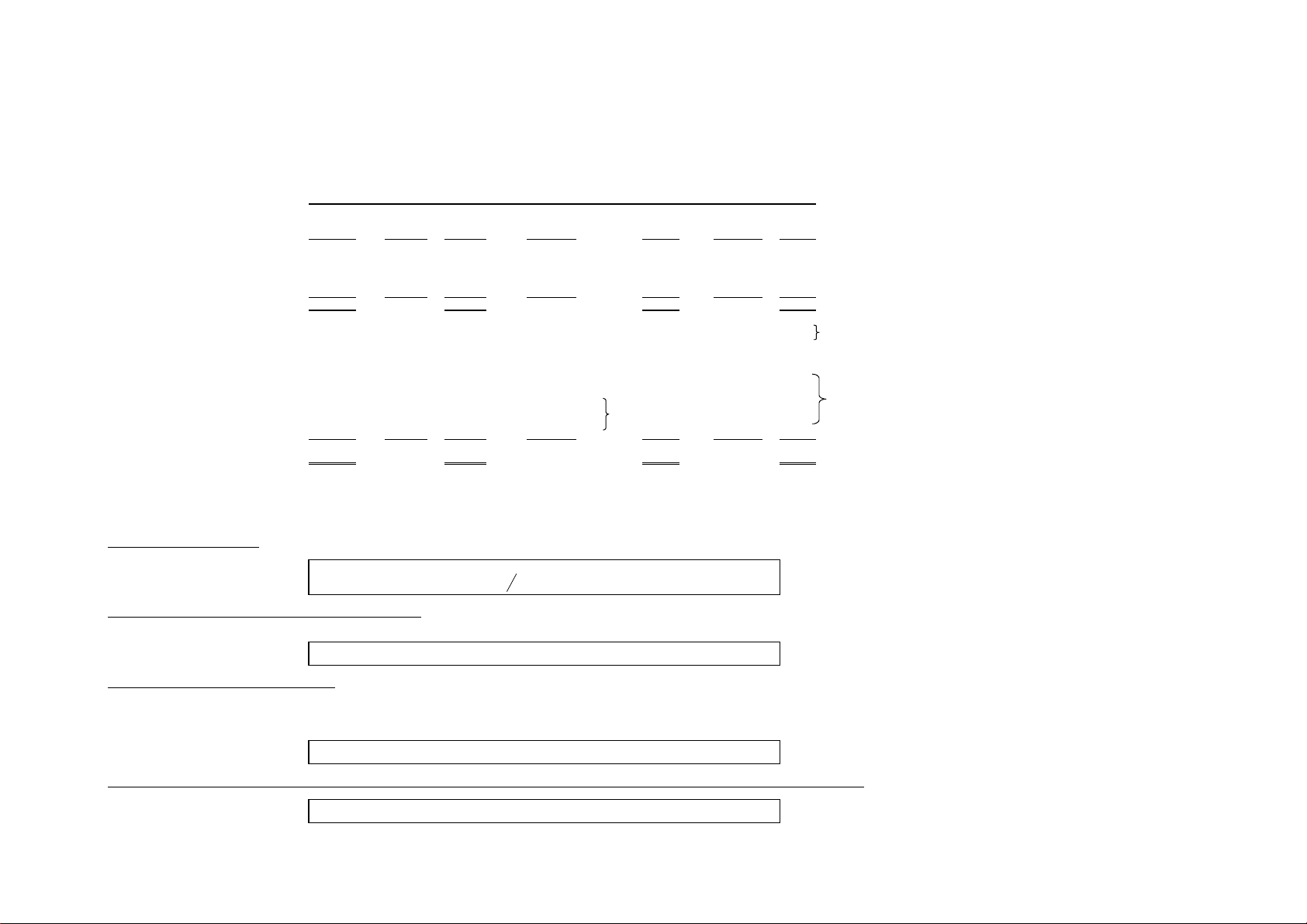

1 前提条件

<表A-3>

実際 退職給付 予測 終了に伴う 実際 実際

(移行前) 支払額 (終了後) 損益 (終了後) (移行後)

退職給付債務 (1,000) (1,000) (1,000) PSC 300 (700)

年金資産 600 600 600 600

退職給付に係る負債 (400) 0 (400) 0 (400) 300 (100)

制度間移行に伴う未認識過去勤務費用 0 0 0 PSC (300) (300)

従前からの未認識項目

会計基準変更時差異 150 150 150 150

未認識過去勤務費用 50 50 50 50

未認識数理計算上の差異 (60) (60) (60) (60)

未認識項目合計額 140 0 140 0 140 (300) (160)

2 会計処理

退職給付債務の減少に伴う処理

(仕訳)

退職給付に係る負債 300 / 退職給付に係る調整額 300

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額の移行時の処理

(仕訳)

仕訳なし

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額は、従来の費用処理方法及び費用処理年数を継続して適用する(第12

項、第13項(1)参照)。

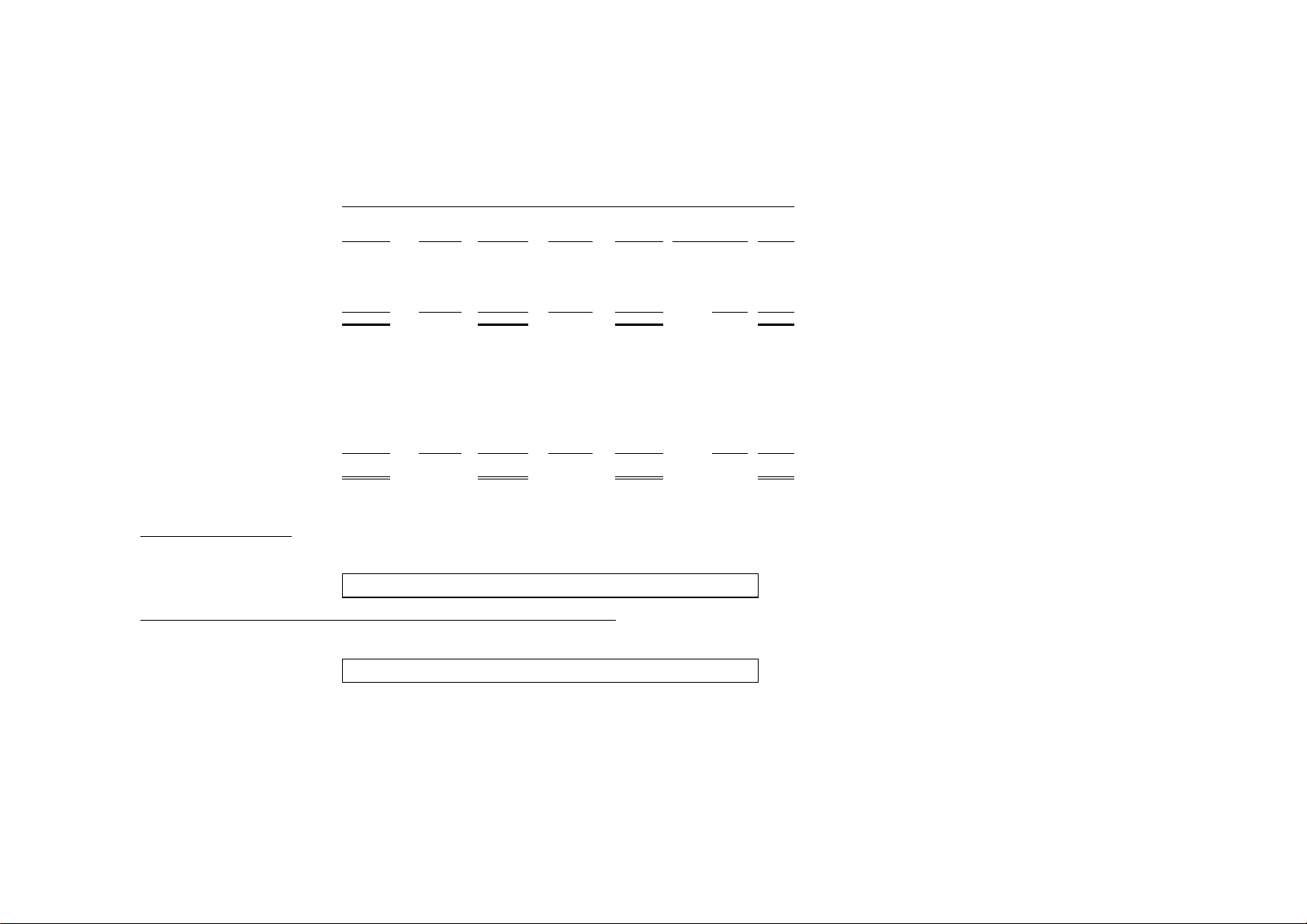

[設例A-3] 確定給付型から確定拠出型への退職給付制度間の移行(将来勤務に係る部分から移行)

C社は従来、確定給付企業年金制度を採用していたが、X1年4月1日以降発生分についてのみ確定拠出年金制度へ移行した。移行前の確定給付企業年金制度の

退職給付債務は1,000、移行後の退職給付債務は700と計算された。なお、確定給付企業年金制度から確定拠出年金制度へ資産の移換はない。

税効果会計については考慮していない。

当該制度間移行は退職給付制度の終了に該当しないため、移行前の制度の退職給付債務の減額は負の過去勤務債務として取り扱う(第12項、第34項参

照)。

移行に伴う

増額又は減額

(確定給付企業年金)

移行前の制度

- 15 -

1 前提条件

<表B-1> 合計

実際 退職給付 予測 終了に伴う 実際 実際 実際 実際 実際 移行前後 実際

(移行前) 支払額 (終了後) 損益 (終了後) (移行後) (移行前) (移行後) (移行前) の差額 (移行後)

退職給付債務 (1,000) P 700 (300) 損益 (100) (400) PSC 400 0 0 PSC (400) (400) (1,000) 600 (400)

年金資産 700 P (700) 0 0 0 0 0 700 (700) 0

退職給付に係る負債 (300) 0 (300) (100) (400) 400 0 0 (400) (400) (300) (100) (400)

制度間移行に伴う PSC (400)

未認識過去勤務費用 0 0 0 0 0 PSC 400 0 0 0 0

従前からの未認識項目

会計基準変更時差異 150 150 A (90) (*1) 60 (60) 0 0 60 60 150 (90) 60

未認識過去勤務費用 50 50 A (30) (*2) (84) 20 (20) 0 0 20 20 50 (30) 20

未認識数理計算上の差異 (60) (60) A 36 (*3) (24) 24 0 0 (24) (24) (60) 36 (24)

未認識項目合計額 140 0 140 (84) 56 (56) 0 0 56 56 140 (84) 56

(*1) 90 = 150×(移行前の退職給付債務1,000-移行後の退職給付債務400)÷移行前の退職給付債務1,000

(*2) 30 = 50×(移行前の退職給付債務1,000-移行後の退職給付債務400)÷移行前の退職給付債務1,000

(*3) 36 = 60×(移行前の退職給付債務1,000-移行後の退職給付債務400)÷移行前の退職給付債務1,000

2 会計処理

退職給付債務の減少に伴う処理

(仕訳)

退職給付費用(終了損益) 100 / 退職給付に係る負債 100

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額の移行時の処理

(仕訳)

退職給付費用(終了損益) 84 / 退職給付に係る調整額 84

年金資産の分配により移行前の退職給付制度の一部終了となり、退職給付債務の消滅の認識が行われる。このため、終了した部分に係る退職給付債務600と年金資産からの分配

額700との差を損益として認識する(第10項(1)参照)。ただし、残額部分400は、移行前後の制度を一体のものとみなすため、移行前の退職給付制度の終了に含めない(第6項、

第7項参照)。ここでは制度間移行に際して生じた退職給付債務の正味増減額を、移行後の確定給付型の退職給付制度の過去勤務債務として取り扱っている(第12項、第31項参

照)。

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額は消滅した退職給付債務の比率で損益に認識する(第10項(2)参照)。また、残額部分の未認

識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額は、従来の費用処理方法及び費用処理年数を継続して適用する。ただし、移行した時点の退職給付

債務の比率その他合理的な方法により、退職給付制度ごとに区分して把握する(第12項、第31項参照)。

(確定給付企業年金) (退職一時金)

移行に伴う

増額又は減

額

移行に伴う

増額又は減額

移行前の制度 移行後の制度

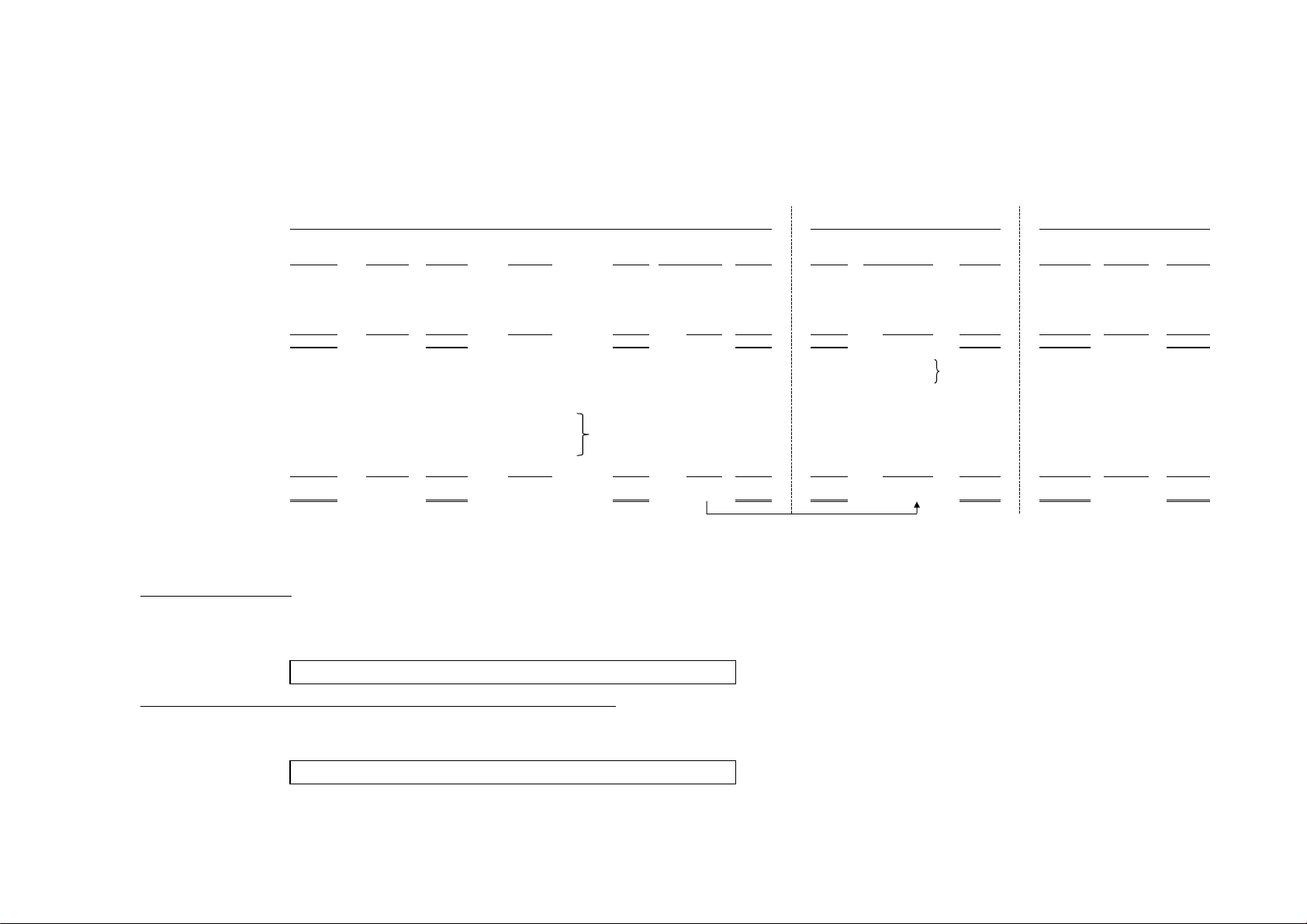

[設例B-1] 確定給付型の退職給付制度間の移行(支払等を伴う場合)

D社は従来、確定給付企業年金制度を採用していたが、X1年4月1日に年金資産(積立不足はないものとする。)を全て分配し、確定給付企業年金制度を退職一時金制度に移行し

た。これは第6項ただし書以下の「移行前の制度が移行後の制度に名目的にしか引き継がれていない場合」に該当しないものとする。移行前の確定給付企業年金制度の退職給付

債務は1,000と計算された。また、移行後の退職一時金制度に基づくX1年4月1日における数理計算による退職給付債務は400と計算された。

税効果会計については考慮していない。

- 16 -

1 前提条件

<表B-2> 合計

実際 退職給付 予測 終了に伴う 実際 実際 実際 移行に伴う 実際 実際 移行前後 実際

(移行前) 支払額 (終了後) 損益 (終了後) (移行後) (移行前) 増額又は減額 (移行後) (移行前) の差額 (移行後)

退職給付債務 (1,000) (1,000) (1,000) PSC 400 (600) 0 PSC (430) (430) (1,000) (30) (1,030)

年金資産 0 0 0 0 0 0 0 0 0

退職給付に係る負債 (1,000) 0 (1,000) 0 (1,000) 400 (600) 0 (430) (430) (1,000) (30) (1,030)

制度間移行に伴う PSC (400)

未認識過去勤務費用 0 0 0 0 0 PSC 430 30 0 30 30

従前からの未認識項目

会計基準変更時差異 150 150 150 (60) (*1) 90 0 60 60 150 0 150

未認識過去勤務費用 50 50 50 (20) (*2) 30 0 20 20 50 0 50

未認識数理計算上の差異 (60) (60) (60) 24 (*3) (36) 0 (24) (24) (60) 0 (60)

未認識項目合計額 140 0 140 0 140 (56) 84 0 86 86 140 30 170

(*1) 60 = 150×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*2) 20 = 50×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*3) 24 = 60×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

2 会計処理

退職給付債務の減少に伴う処理

(仕訳)

退職給付に係る調整額 30 / 退職給付に係る負債 30

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額の移行時の処理

(仕訳)

仕訳なし

移行に伴う

増額又は減額

退職一時金制度の一部を確定給付企業年金制度へ移行したが、当該制度間移行は移行前後の制度を一体のものとみなすため、移行前の退職給付制度の終了に含めない

(第6項参照)。ここでは、制度間移行に際して生じた退職給付債務の正味増減額を、移行後の確定給付型の退職給付制度の過去勤務費用として取り扱っている(第12

項、第31項参照)。

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額は、従来の費用処理方法及び費用処理年数を継続する。ただし、移行した時点の退職

給付債務の比率その他合理的な方法により、退職給付制度ごとに区分して把握する(第12項、第31項参照)。

[設例B-2] 確定給付型の退職給付制度間の移行(支払等を伴わない場合)

E社は従来、退職一時金制度を採用していたが、X1年4月1日に退職一時金制度の一部を確定給付企業年金法に基づく確定給付企業年金制度へ移行した。これは、第6項た

だし書以下の「移行前の制度が移行後の制度に名目的にしか引き継がれていない場合」に該当しないものとする。移行前の退職一時金制度の退職給付債務は1,000、移行

後の退職給付債務は600と計算された。また、確定給付企業年金制度に基づくX1年4月1日現在の数理計算による退職給付債務は430と計算された。

税効果会計については考慮していない。

移行前の制度 移行後の制度

(退職一時金) (確定給付企業年金)

- 17 -

1 前提条件

<表C>

実際 退職給付 予測 終了に伴う 実際

(終了前) 支払額 (終了後) 損益 (終了後)

退職給付債務 (1,000) P 320 (680) 損益 80 (600)

年金資産 0 0 0

退職給付に係る負債 (1,000) 320 (680) 80 (600)

制度間移行に伴う未認識過去勤務費用 0 0 0

従前からの未認識項目

会計基準変更時差異 90 90 A (36) (*1) 54

未認識過去勤務費用 50 50 A (20) (*2) (32) 30

未認識数理計算上の差異 (60) (60) A 24 (*3) (36)

未認識項目合計額 80 0 80 (32) 48

(*1) 36 = 90×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*2) 20 = 50×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*3) 24 = 60×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

2 会計処理

退職給付債務の減少に伴う処理

(仕訳)

退職給付に係る負債 400 現金預金

320

退職給付費用(終了損益)

80

早期割増退職金

30

/ 現金預金

30

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額の大量退職時の処理

(仕訳)

退職給付費用(終了損益) 32 / 退職給付に係る調整額 32

[設例C] 大量退職

F社は退職一時金制度を採用している。工場の閉鎖に伴い、X1年7月1日に大量退職が生じ、退職一時金320と早期割増退職金30を支払った。大量退職前の退職一時金制度の退

職給付債務は1,000、大量退職後の退職給付債務は600となった。

税効果会計については考慮していない。

退職給付制度

(退職一時金)

大量退職は、制度間移行・制度の改訂ではないが、退職給付制度の終了に準じて、退職給付債務の消滅の認識が行われる(第8項、第25項参照)。このため、終了した部分

に係る退職給付債務(1,000-600=400)と早期割増退職金を除く退職一時金支払額(320)との差(80)を損益として認識する(第10項(1)参照)。

未認識過去勤務費用、未認識数理計算上の差異及び会計基準変更時差異の未処理額は、消滅した退職給付債務の比率で損益に認識する(第10項(2)参照)。

- 18 -

1 前提条件

<表D>

実際 退職給付 予測 終了に伴う 実際 移行に伴う 実際

(移行前) 支払額 (終了後) 損益 (終了後) 増額又は減額(移行後)

退職給付債務 (1,000) P 380 (620) 損益 20 (600) (600)

(20) (20) 繰延 20

年金資産 0 0 0 0

退職給付に係る負債 (1,000) 380 (620) 0 (620) 20 (600)

繰延 (20) (20)

制度間移行に伴う未認識過去勤務費用 0 0 0 繰延 60 60

従前からの未認識項目

会計基準変更時差異 150 150 A (60) (*1) 90 90

60 60 繰延 (60)

未認識過去勤務費用 50 50 A (20) (*2) 30 30 84

4

未認識数理計算上の差異 (60) (60) A 24 (*3) (36) (36)

未認識項目合計額 140 0 140 4 144 (20) 124

(*1) 60 = 150×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*2) 20 = 50×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

(*3) 24 = 60×(移行前の退職給付債務1,000-移行後の退職給付債務600)÷移行前の退職給付債務1,000

2 会計処理

退職給付債務の減少に伴う処理

(仕訳)

退職給付に係る負債 380 現金預金 95

未払金 285

未認識過去勤務費用及び未認識数理計算上の差異の移行時の処理

(仕訳)

退職給付に係る調整額 4 / 退職給付費用(終了損益) 4

会計基準変更時差異の未処理額の移行時の処理

(仕訳)

退職給付に係る負債 20 / 退職給付に係る調整額 20

(仕訳)

退職給付費用 10 (*) / 退職給付に係る調整額 10

(*) 10 = (60-20) ÷ 4

以 上

会計基準変更時差異の未処理額は、消滅した退職給付債務の比率その他合理的な方法で按分した額(60)を、終了部分に係る退職給付債務(1,000-600=400)と事業主からの移

換額(380)の差額(20)と相殺し、残存の費用処理年数(12年)と分割拠出年数(4年)のいずれか短い期間(この場合4年)で費用処理する(第15項参照)。

当期末における消滅した退職給付債務の比率で按分した会計基準変更時差異の費用処理(終了部分に係る退職給付債務と事業主からの移換額の差額控除後)

[設例D] 退職一時金から確定拠出型への退職給付制度間の移行(経過措置)

G社は従来、退職一時金制度を採用していたが、X1年4月1日に退職一時金制度の一部を確定拠出年金制度へ移行した。移行前の退職一時金制度の退職給付債務は1,000、移行

後の退職給付債務は600と計算された。なお、移行に伴い、事業主から確定拠出年金制度へ380の移換額が確定し、これをX1年4月1日から毎年4月1日に95ずつ4回に分けて計

380拠出することとなった。また、G社は会計基準変更時差異を15年で償却しており、前期までに3年経過している。

税効果会計については考慮していない。

移行前の制度

(退職一時金)

40

未認識過去勤務費用及び未認識数理計算上の差異は、消滅した退職給付債務の比率で損益に認識する。

- 19 -