- 1 -

実務対応報告第 2 号

退職給付制度間の移行等の会計処理に関する実務上

の取扱い

平成 14 年 3 月 29 日

改正平成 19 年 2 月 7 日

企業会計基準委員会

本実務対応報告は、平成 28 年 12 月 16 日までに公表された次の会計基準等による修正が反

映されている。

企業会計基準第 26 号「退職給付に関する会計基準」(平成 28 年 12 月 16 日改正)

目 的

退職給付制度間の移行又は退職給付制度の改訂等により退職給付債務が増加又は減少し

た場合の会計処理については、平成 10 年 6 月 16 日に企業会計審議会から公表されている

「退職給付に係る会計基準の設定に関する意見書」及び「退職給付に係る会計基準」(平成

24 年 5 月に企業会計基準第 26 号「退職給付に関する会計基準」として改正されている。以

下「退職給付会計基準」という。)並びに日本公認会計士協会から公表されている平成 13

年 12 月 10 日改正の会計制度委員会報告第 13 号「退職給付会計に関する実務指針(中間報

告)」(平成 24 年 5 月に企業会計基準適用指針第 25 号「退職給付に関する会計基準の適用

指針」として改正されている。)を踏まえて、平成 14 年 1 月 31 日に企業会計基準委員会(以

下「当委員会」という。)から、企業会計基準適用指針第 1 号「退職給付制度間の移行等に

関する会計処理」(以下「適用指針第 1 号」という。)が公表されている。本実務対応報告

では、質問の多い点を中心に、これらの適用指針等に関連する事項について、実務上の取

扱いを明らかにすることとした。

(平成 19 年 2 月の改正)

当委員会では、「国民年金法等の一部を改正する法律」( 平成 16 年法律第 104 号)による

制度改正を契機とする退職給付会計に係る論点の検討の一環として、いわゆる例外処理を

採用する場合における複数事業主制度に係る制度間移行等の会計処理についても、本実務

対応報告の中でその実務上の取扱いを明らかにすることとした(Q9 からQ11 参照)。

会計処理

退職給付制度の終了の時点

Q1 適用指針第 1 号第 10 項では、退職給付制度の終了の時点で退職給付制度の終了の会

- 2 -

計処理を行うものとしているが、当該終了の時点は、退職給付制度間の移行又は退職

給付制度の改訂における手続の中で、どの時点になると考えられるか。

A 適用指針第 1 号第 4 項において、退職給付制度の「終了」とは、以下の場合をいう

としている。

(1) 退職金規程の廃止、厚生年金基金の解散、基金型確定給付企業年金の解散又は規

約型確定給付企業年金の終了のように退職給付制度が廃止される場合。

(2) 退職給付制度間の移行又は制度の改訂により退職給付債務がその減少分相当額の

支払等を伴って減少する場合。なお、「支払等」には、以下のものが該当する。

① 年金資産からの支給又は分配(適用指針第 1 号第 21 項)

② 事業主からの支払又は現金拠出額の確定

③ 退職給付会計基準第 4 項に定める確定拠出制度に分類される退職給付制度へ

の資産の移換(適用指針第 1 号第 19-2 項、第 22 項及び第 23 項)

適用指針第 1 号では、退職給付制度が廃止された場合や退職給付制度に係る退職給

付債務に相当する額がすべて支払われた場合には、退職給付債務の消滅を認識し、未

認識過去勤務費用及び未認識数理計算上の差異についても、その時点で損益として認

識すべきものとしている(適用指針第 1 号第 27 項)。

上記(1)のように退職給付制度が廃止された場合(全部終了)には、廃止日をもって

事業主と従業員の権利義務は明確に変わることとなるため、退職給付制度の終了の時

点は当該廃止日と考えられる。

また、上記(2)のような場合(一部終了)には、退職給付制度の改訂規程等の施行に

よって事業主と従業員の権利義務は明確に変わることとなるため、退職給付制度の終

了の時点は当該施行日(改訂された規程や規約の適用が開始される日)が適当である

と考えられる。なお、この場合、退職給付制度の一部終了の規程等の改訂とともに、

退職給付水準を変更する規程等の改訂も明示的に行われた場合には、その改訂内容に

基づく過去勤務費用は改訂日(労使の合意の結果、規程や規約の変更が決定され周知

された日)現在で算定され、また、決算日現在では退職給付債務の数理計算が行われ

ることに留意する。退職給付制度の一部終了の規程等の改訂のみが行われ、退職給付

水準を変更する規程等の改訂が明示的に行われていない場合には、過去勤務費用が生

じないため、改訂日現在で退職給付債務の数理計算を行う必要はない。

年金資産からの支給又は分配の場合も、支給又は分配を伴う改訂規程等の施行日が

終了の時点と考えられる。当該施行日現在では未だ年金資産は減少しておらず支払債

務も履行されていないが、通常、廃止における支給や確定拠出への移換は、現物では

なく現金によって行われ、また、施行日から実際の支給や移換の時点までの期間は短

いことから、上記のように事業主と従業員の権利義務が明確に変わることに伴って、

施行日に退職給付制度の終了の会計処理(適用指針第 1 号第 10 項)を行うことが適当

- 3 -

と考えられる。

ただし、廃止日又は施行日が翌期となる場合であっても、規程等の改訂日が当期中

であり、終了損失の発生の可能性が高く、かつ、その金額を合理的に見積ることがで

きる場合には、当該終了損失の額を当期の退職給付費用として計上し退職給付に係る

負債を増加させる処理を行う必要がある。

Q2 退職給付制度の終了を伴う規程等の改訂が当期末近くに行われ、翌期首に施行され

る場合には、どの時点で退職給付制度の終了の会計処理が行われるか。

A 施行日である翌期首に退職給付制度の終了の会計処理を行う。もっとも、Q1 のAの

ただし書きの場合には、終了損失の額を当期の退職給付費用として計上し退職給付に

係る負債を増加させる処理を行う必要がある。なお、規程等の改訂があった場合に、

退職給付制度の一部終了と退職給付水準の変更とを併せて行うときには、過去勤務費

用が改訂日現在で測定され、決算日には企業が採用している費用処理年数と費用処理

方法に基づいて費用処理される。ただし、決算日が改訂日から大きく離れていないな

ど各々の時点において数理計算を行わなくても、重要な相違が生じないと考えられる

場合には、実務上、改訂日現在ではなく決算日現在で退職給付債務の数理計算を行う

ことも許容されると考えられる。

なお、施行日が翌期首である場合には、Q1 のAのただし書きに従って当該終了損失

の額を当期に処理したときを除き、退職給付制度の終了の会計処理が翌期の財務諸表

に与える影響額を、当期の財務諸表に注記することが必要である。

Q3 退職給付制度の終了の時点は、退職給付制度の終了の会計処理が適用される具体例

について、どの時点になると考えられるか。

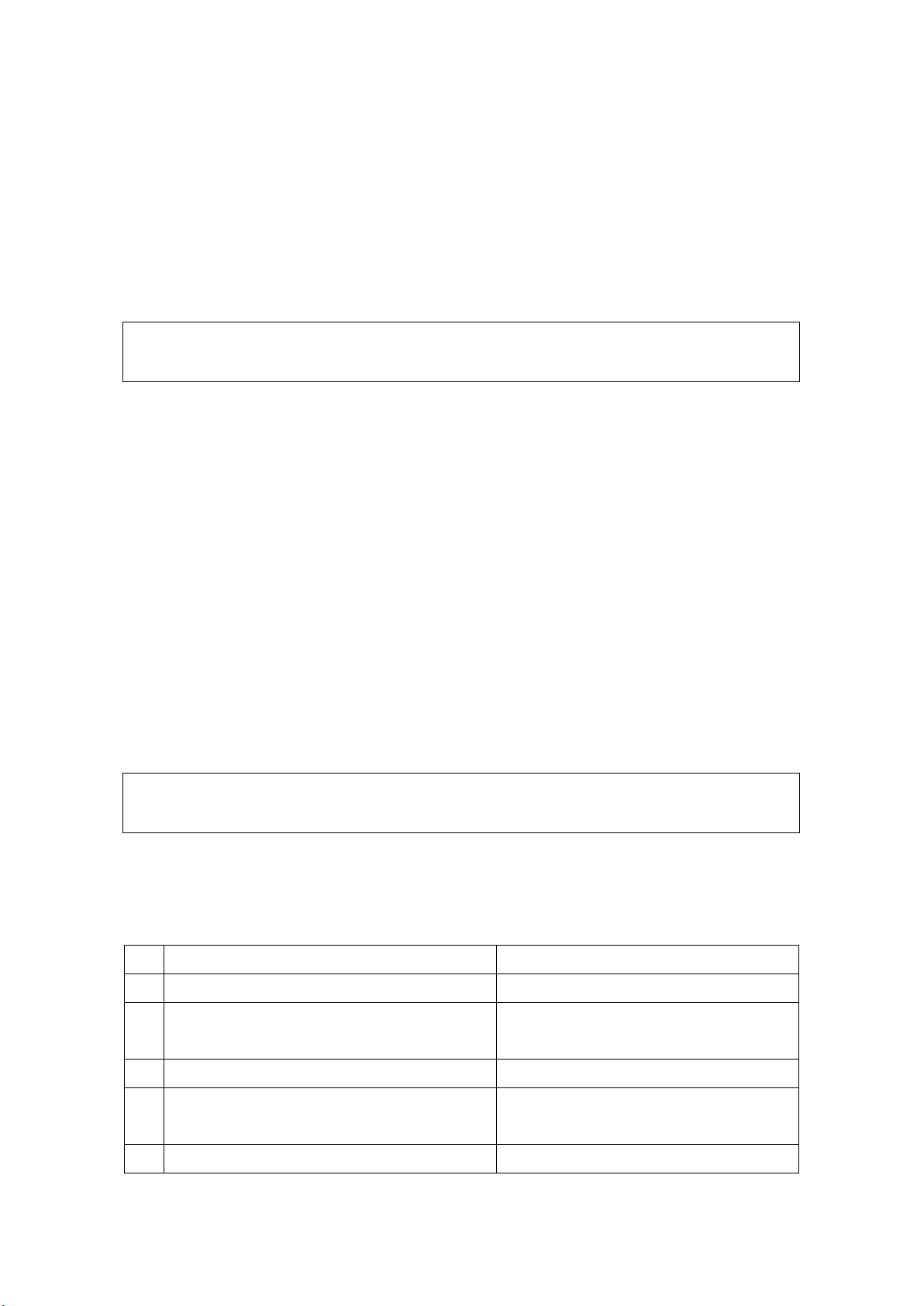

A 適用指針第 1 号第 11 項に掲げられている例を踏まえれば、退職給付制度の終了の時

点は、具体的に以下のように考えられる。

事象

終了の時点

(1)

退職金規程を廃止する場合

退職金規程の廃止日

(2)

厚生年金基金又は基金型確定給付企業年金

を解散する場合

厚生年金基金又は基金型確定給付企業

年金の解散の日

(3)

規約型確定給付企業年金を終了する場合

規約型確定給付企業年金の廃止日

(4)

確定給付年金制度において、年金資産からの

分配が行われる場合

分配を伴う改訂規程等の施行日

(5)

確定給付年金制度の一部について確定拠出

移換を伴う改訂規程等の施行日

- 4 -

年金制度へ資産を移換する場合

(6)

退職一時金制度の一部について確定拠出年

金制度へ資産を移換する場合

移換を伴う改訂規程の施行日

(7)

退職一時金制度の一部を給与として支払う

方法への変更等に伴って、過去勤務期間分の

一部を支払う場合

改訂規程の施行日

また、適用指針第 1 号では、大量退職における退職給付の支払等を伴う減少部分の

会計処理については、退職給付制度の一部終了に準ずるとしている(適用指針第 1 号

第 8 項、第 11 項(8))。Q1 のAのような考え方を踏まえれば、大量退職の場合の終了

の会計処理を行う時点は従業員の退職時点と考えられるが、大量退職は一時点に生じ

るとは限らないことから、大量退職となるような計画が具体的に実行されたという事

実(例えば、大量退職の計画に基づき、従業員が署名した退職届を企業が正式に受領

したこと)に基づいて、支払等の額が合理的に算定できる時点にて行うものと考えら

れる。

なお、早期割増退職金の費用処理は、従業員が早期退職制度に応募し、当該金額が

合理的に見積られる時点で行われる。したがって、当該費用処理は、大量退職に伴う

ものであるか否かにかかわらず、大量退職の会計処理とは別に行われることに留意す

る必要がある。

Q4 退職一時金制度を廃止した場合における退職金の分割支払の会計処理は、どのよう

に行うか。

A 退職一時金制度を廃止した場合には終了に該当する(適用指針第 1 号第 4 項)こと

から、廃止による退職金の支払を分割して行う場合でも、退職金規程の廃止日に退職

給付制度の終了の会計処理を行うこととなる。この際、支払予定額は、未払金として

計上することとなる。ただし、退職一時金制度を廃止するとはいっても過去勤務に係

る部分を依然として退職時に支払うこととしているときには、従来と同様に退職時点

等が確定していないことから、退職給付制度の終了の処理を行わず、当該支払予定部

分に対応する義務を引き続き退職給付に係る負債として取り扱うことが適当であると

考えられる。

Q5 確定給付年金制度を変更し、年金受給者等に対して支払うべき年金資産を閉鎖型年

金とし、それ以外の年金資産は在籍する従業員に分配する一方、年金資産が不足する

分を退職一時金制度に移行するような場合の会計処理は、どのように行うか。

- 5 -

A 閉鎖型年金に移行する部分は、契約内容等により事業主が追加拠出を行う必要がほ

とんどないと認められた場合には、終了に該当する(適用指針第 1 号第 4 項)と考え

られるため、当該移行の施行日に退職給付制度の終了の会計処理を行い、それ以外の

場合には、退職給付制度の終了の会計処理を行わない。また、在籍する従業員に年金

資産を分配する部分は終了に該当する(適用指針第 1 号第 4 項)ため、当該制度変更

の規程等の施行日に、退職給付制度の終了の会計処理を行う必要がある。ただし、退

職一時金制度に移行した部分は、確定給付型の退職給付制度間の移行であるため、原

則として、終了に該当しない(適用指針第 1 号第 6 項)。

なお、実務上、移行に係る事務手続に相当の期間を要する等の理由により、移行部

分に該当する退職給付債務の額や支払予定額が正確には確定しない場合もあるが、こ

の場合でも見積金額によって処理する必要があることに留意する。

退職給付債務の増額又は減額の測定時点

Q6 退職給付制度間の移行による退職給付債務の増額又は減額は、規程等の改訂日現在

で測定することになるか。

A 退職給付制度が改訂された場合には、その影響を直ちに退職給付債務の数理計算に

反映させるべきであることから、過去勤務費用は、規程等の改訂日(Q1 のA参照)現

在で測定されることが適当であると考えられている。このため、退職給付制度間の移

行による退職給付債務の増額又は減額の測定については、改訂日現在で行う。もっと

も、Q2 のAのただし書きのように、決算日が改訂日から大きく離れていないなど各々

の時点において数理計算を行わなくても、重要な相違が生じないと考えられる場合に

は、実務上、改訂日現在ではなく決算日現在で退職給付債務の数理計算を行うことも

許容されると考えられる。

また、退職給付債務の大幅な減額(適用指針第 1 号第 32 項)も過去勤務費用に該当

するため、一時に損益に計上する場合でも毎期費用処理する場合でも、同様に、規程

等の改訂日現在で測定される。

経過措置

Q8 退職一時金制度から確定拠出年金制度へ全部又は一部移行するときに経過措置(適

用指針第 1 号第 15 項)を適用した結果、退職給付に係る負債が借方残高となった場合

の会計処理は、どのように行うか。

A 経過措置を適用した結果、退職給付に係る負債が借方残高となった場合には、未払

金に計上した分割拠出の額と相殺表示することなく、退職給付に係る資産として資産

- 6 -

に計上することとなる(設例参照)。

複数事業主制度に係る制度間移行等の会計処理

Q9 例外処理を採用していた確定給付年金制度(複数事業主制度)から他の確定給付型

の退職給付制度への移行に際して、移行後の処理に原則法を採用することとなる場合

の会計処理は、どのように行うか。

A 退職給付会計基準第 33 項(1)では、複数の事業主により設立された企業年金制度を

採用している場合においては、合理的な基準により自社の負担に属する年金資産等の

計算をした上で、確定給付制度の会計処理を行うこととされている。一方、退職給付

会計基準第 33 項(2)では、複数事業主制度の企業年金において、自社の拠出に対応す

る年金資産の額を合理的に計算することができないときには、確定拠出制度に準じて

会計処理することとされている(以下、本実務対応報告では、退職給付会計基準第 33

項(1)における取扱いを「原則法」といい、同項(2)に基づく取扱いを「例外処理」と

いう。)。このため、総合設立の厚生年金基金制度を採用している企業では例外処理の

適用が多数見られ、この場合には、当該年金基金への要拠出額を退職給付費用に計上

するのみで、当該年金基金制度に係る退職給付債務に基づく負債が計上されていない

という状況がある。

このような状況の中、例外処理を採用していた確定給付年金制度(複数事業主制度)

から他の確定給付型の退職給付制度への移行に際して、移行後の処理に原則法を採用

することとなる場合には、これまで認識されていなかった退職給付債務及び年金資産

が新たに認識されることになるが、ここで認識される未積立退職給付債務の額(又は

年金資産が退職給付債務を超える額)については、移行の時点において一時の損益(原

則として、特別損益)として処理することとなる。

これは、確定給付型の退職給付制度間の移行であるものの、当該未積立退職給付債

務等について、原則法を採用していた場合における退職給付制度間の移行のように、

そのすべてを退職給付債務の増額又は減額(過去勤務費用)として会計処理(適用指

針第 1 号第 12 項)することは適当ではないと考えられること、また、当該未積立退職

給付債務等を未認識過去勤務費用、未認識数理計算上の差異、会計基準変更時差異の

未処理額又はこれら以外の要因による過不足額に合理的に区分することは困難であり、

このような項目を区分して遅延認識することも適当ではないと考えられることによる。

ただし、移行に伴って退職給付水準を変更する規程等の改訂が明示的に行われた場

合に、改訂前後の退職給付債務の数理計算を行うことにより算定される過去勤務費用

の額については、一時の損益として処理する額には含めずに、新たに生じた過去勤務

費用として処理することに留意する必要がある。

なお、移行に伴って追加的な拠出が求められる場合には、当該要拠出額を費用とし

- 7 -

て認識した後で原則法の採用による未積立退職給付債務等の額を処理する。このとき、

当該要拠出額については、損益計算書上、上記の一時の損益に含めて処理することと

なる。

(小規模企業等における簡便法を採用する場合)

例外処理を採用していた確定給付年金制度(複数事業主制度)から他の確定給付型

の退職給付制度への移行に際して、移行後の処理に小規模企業等における簡便法を採

用することとなる場合についても、移行時における未積立退職給付債務の額(又は年

金資産が退職給付債務を超える額)は一時の損益として処理することとなる。

(退職給付制度間の移行の時点)

例外処理を採用していた確定給付年金制度(複数事業主制度)から他の確定給付型

の退職給付制度に移行する場合の会計処理における移行の時点の取扱いは、退職給付

制度の終了の時点の取扱い(Q1 のA参照)に従うこととなる。

なお、退職給付制度間の移行が翌期以降に見込まれている場合には、Q10 のAのな

お書き及びまた書きの取扱いと同様に、損失見積額の費用計上又は財務諸表への注記

を行う必要がある。

Q10 例外処理を採用していた確定給付年金制度(複数事業主制度)における解散又は脱

退の場合の会計処理は、どのように行うか。

A 例外処理を採用していた確定給付年金制度(複数事業主制度)における解散又は脱

退(規約型における解除を含む。以下同じ。)の場合(ただし、他の確定給付型の退職

給付制度へ移行する場合を除く。)についても、原則法を採用していた場合と同様に、

退職給付制度の終了の時点で認識される損益を、適用指針第 1 号第 10 項(退職給付制

度の終了の会計処理)に準じて会計処理する。したがって、一般には、解散又は脱退

に伴って追加的な拠出が求められる場合に、当該要拠出額を費用として処理すること

となる。

なお、基金型にあっては代議員会の議決を得たこと、規約型にあっては従業員の同

意を得たことにより、翌期以降に解散又は脱退による損失の発生の可能性が高く、か

つ、その金額を合理的に見積ることができる場合には、当該損失見積額を当期の費用

(原則として、特別損失)として計上し、厚生年金基金解散損失引当金等の適切な科

目をもって処理する必要がある(退職給付に係る負債を計上している場合には、当該

退職給付に係る負債に含めて処理することができるが、当該損失見積額に重要性が乏

しい場合を除き、その旨及びその金額を注記する必要がある。)。

また、上記なお書きに従って当該損失見積額を処理することが求められるときを除

- 8 -

き、解散又は脱退による損失の発生の可能性が高いか、又は、可能性がある程度予想

される場合

(注)

には、当該解散又は脱退が翌期以降の財務諸表に与える影響額(影響額

の見積りが不可能な場合には、影響額に代えてその旨)を当期の財務諸表に注記する

ことが必要である。

(注) 損失の発生の可能性は、①高い場合、②ある程度予想される場合、③低い場合があり、

また、それぞれ金額の見積りが可能な場合と不可能な場合があり得る。このような考え方

については、日本公認会計士協会 監査委員会報告第 61 号「債務保証及び保証類似行為の

会計処理及び表示に関する監査上の取扱い」4(3)が参考となる。

Q11 原則法を採用していた確定給付型の退職給付制度から他の確定給付年金制度(複数

事業主制度)への移行に際して、移行後の処理に例外処理を採用することとなる場合

の会計処理は、どのように行うか。

A 原則法を採用していた確定給付型の退職給付制度から他の確定給付年金制度(複数

事業主制度)への移行に際して、移行後の処理に例外処理を採用することとなる場合

であって、移行後の制度において移行前の制度から実質的に引き継がれたと考えられ

る未積立額に係る掛金(一般に特別掛金が該当する。)を拠出することとなるようなと

きには、当該掛金の拠出に相当すると考えられる範囲で、移行前の制度に係る退職給

付に係る負債残高を移行後の制度に係る退職給付に係る負債として引き継ぐことが適

当である。移行後の制度に引き継ぐこととなった退職給付に係る負債については、当

該掛金に係る年金財政計算上の償却期間に対応させるなどの適切な方法により、以後

の期間にわたり取り崩すこととする。

なお、移行後の制度に引き継ぐこととならなかった当該移行に係る退職給付に係る

負債残高については、適用指針第 1 号第 10 項(退職給付制度の終了の会計処理)に準

じて会計処理することにより、移行の時点で取り崩す。

適用時期

平成 19 年 2 月 7 日に改正された本実務対応報告(以下「改正実務対応報告」という。)

は、平成 19 年 4 月 1 日以後開始する事業年度から適用する。

ただし、平成 19 年 3 月 31 日以前に開始する事業年度であっても、改正日以後終了する

事業年度から適用することができる。このため、改正実務対応報告が対象とする事象があ

る場合には、早期適用することが望ましい。

議 決

平成 14 年 3 月 29 日に公表された本実務対応報告は、第 12 回企業会計基準委員会に出席

した委員 11 名全員の賛成により承認された。

- 9 -

改正実務対応報告は、第 122 回企業会計基準委員会に出席した委員 10 名全員の賛成によ

り承認された。

以 上