監査基準報告書 330 実務ガイダンス第1号

年金資産に対する監査手続に係る実務ガイダンス

2 0 1 3 年 3 月 2 9 日

改正 2022 年 10 月 1 3 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(実務ガイダンス:第6号)

目 次

Ⅰ はじめに ········································································ 2

Ⅱ 本研究報告の目的 ································································ 2

Ⅲ 企業年金の運営形態と運用の仕組みの理解 ·········································· 3

1.企業年金の運営形態 ······························································ 3

2.運用方法の概要·································································· 3

3.生命保険会社における運用の仕組み ················································ 3

4.信託銀行における運用の仕組み ···················································· 5

Ⅳ 本研究報告の対象範囲 ···························································· 10

Ⅴ 年金資産に対する監査手続 ························································ 12

1.リスク評価手続·································································· 12

(1) 企業のリスク評価プロセスの把握・理解 ············································ 12

(2) 委託業務等に係る内部統制の理解 ·················································· 16

(3) 特別な検討を必要とするリスク ···················································· 18

2.リスク対応手続·································································· 18

(1) リスク対応手続の種類、時期及び範囲 ·············································· 18

(2) 運用評価手続···································································· 20

(3) 実証手続········································································ 20

Ⅵ 年金資産の内訳開示に係る監査手続 ················································ 24

1.会計基準上の取扱い ······························································ 24

2.監査手続········································································ 24

(1) リスク評価手続·································································· 24

(2) リスク対応手続·································································· 26

用語集:本研究報告で用いている用語の説明 ············································ 29

留意事項:本研究報告における監査手続等の利用に当たって ······························ 29

付録:年金資産に関する残高確認書の様式例 ············································ 30

- 2 -

Ⅰ はじめに

2012 年5月 17 日に企業会計基準委員会から、企業会計基準第 26 号「退職給付に関する会計基

準」(以下「会計基準第 26 号」という。)及び企業会計基準適用指針第 25 号「退職給付に関する

会計基準の適用指針」(以下「適用指針第 25 号」という。)が公表され、2013 年4月1日以後開始

する事業年度の年度末から年金資産の内訳開示が求められることとなった。

また、投資顧問会社と投資一任契約を結んだ年金基金に関する年金資産の消失事案が発生した

ことを受けて、日本公認会計士協会では、「年金資産の消失事案を受けての監査及び会計の専門家

としての提言」を取りまとめ、2012 年5月 16 日付けで公表している。

このような状況下で、年金資産における多様な運用に対して、その内容に係る監査上のリスク

を十分に把握し、そのリスクの程度に応じて、より深度ある監査手続の実施を推進することが有

用である。

こうした経緯から、退職給付会計における年金資産の実在性と評価の妥当性について心証を得

るため、年金資産における運用対象資産に対して監査上留意すべき事項等を整理するとともに、

リスクの程度に応じた具体的な監査手続、確認手続をより実効あるものとするための残高確認書

の様式、さらには年金資産の内訳開示に対応した監査手続等について調査・研究を行うこととし

た。当該調査・研究に当たっては、社団法人生命保険協会、一般社団法人信託協会、一般社団法人

日本投資顧問業協会、企業会計基準委員会などの関係者からご協力をいただいた上で取りまとめ

た。

本実務ガイダンスは、この調査・研究の成果であり、退職給付会計における年金資産に関する監

査実務を行う上での今後の参考に資するべく、今般公表するものである

1

。

本実務ガイダンスは、一般に公正妥当と認められる監査の基準を構成するものではなく、会員

が遵守すべき基準等にも該当しない。また、2013 年3月 29 日時点の最新情報に基づいている。

Ⅱ 本実務ガイダンスの目的

本実務ガイダンスでは、以下の論点に対して調査・研究を行い、会員の退職給付会計に関する監

査実務の参考に資することを目的としている。

1.年金資産の消失事案を踏まえ、退職給付会計における年金資産の実在性や評価の妥当性につ

いて十分かつ適切な監査証拠を得るために、企業年金の運用対象資産や運用の仕組み・特徴等

について調査・研究を行う。

2.上記を受けて、より深度ある監査手続を実施すべき範囲を特定し、望ましい監査アプローチや

監査手続について調査・研究を行う。

3.会計基準第 26 号及び適用指針第 25 号により求められる年金資産の内訳開示に対応した監査

手続や残高確認書様式に関する調査・研究を行う。

1

年金資産の内訳開示は 2013 年4月1日以後開始する事業年度の年度末から適用することとされており、本実務ガイダ

ンスにおける残高確認書の様式例については、当該適用開始時期からの利用を想定している(「留意事項」参照)。

- 3 -

Ⅲ 企業年金の運営形態と運用の仕組みの理解

年金資産に対する監査手続を検討するに当たり、企業年金の運営形態や運用の仕組み・特徴等

を十分に理解する必要がある。

1.企業年金の運営形態

企業年金の運営形態には、年金基金型と年金規約型の2種類がある。

年金基金型は、企業とは別の法人格として年金基金を設立し、当該年金基金が年金資産を運

用・管理し、年金給付を行う(実際には生命保険会社や信託銀行に委託しているケースが多い。

以下、これらの機関を「年金資産受託機関」という。)。そのため、年金資産の状況を把握するた

めには、企業は年金基金を通じて必要な情報を入手する。

年金規約型は、企業が労使合意した年金規約に基づき年金資産受託機関と直接契約を結び、当

該年金資産受託機関によって年金資産が運用・管理され、年金給付が行われる。そのため、企業

は年金資産受託機関を通じて、資産の状況等を管理・把握する。

2.運用方法の概要

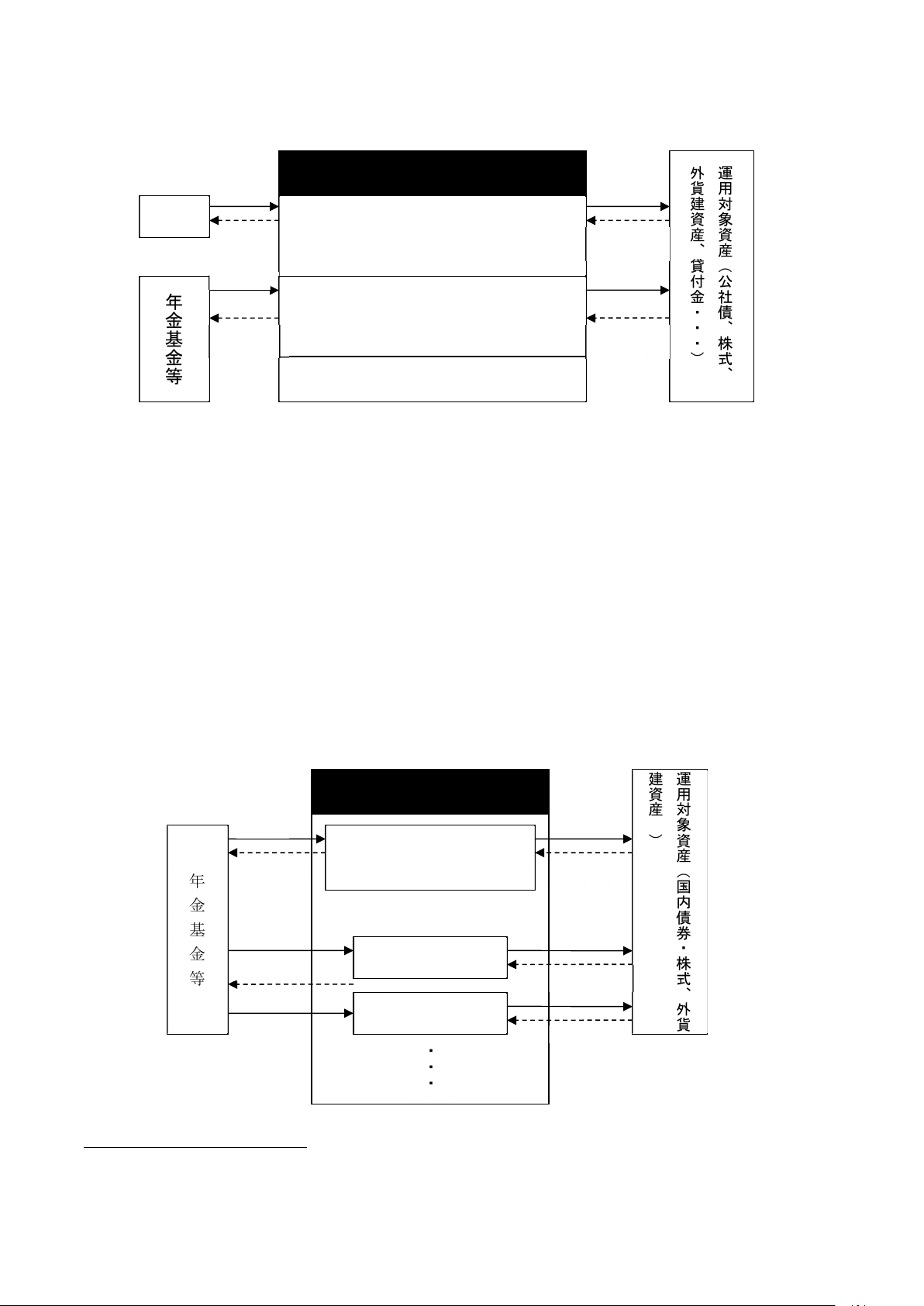

年金資産受託機関の運用方法の概要は図表1のとおりである。

【図表1】企業年金の運用方法の概要

2

生命保険会社 一般勘定

特別勘定 第一特約

第二特約

信託銀行 年金信託契約(合同運用及び直接運用)

年金特定信託契約(投資顧問会社との投資一任契約による運用資産の管

理。年金特定金銭信託契約を含む。)

なお、上記以外に年金基金が自ら運用を行う「自家運用」もある。

3.生命保険会社における運用の仕組み

(1) 一般勘定

一般勘定は、個人保険・個人年金や団体保険などの保険商品を扱う一般資産区分、企業年金

の団体年金保険を扱う団体年金資産区分、全社区分等に区分されている(図表2参照)。団体

年金保険は、企業年金の資産を対象とし、元本と最低利率の保証があり、さらに運用状況に応

じた配当が上乗せされる仕組みとなっている。元本と利率が保証された一般勘定による運用

においては、資産価格の変動に伴うリスク負担は、他の運用の契約とは異なり、生命保険会社

側が負っている。

2

本実務ガイダンスにおいて、年金資産の運用に関する基本的な理解(図表 1~図表 7-2)については、「企業年金 資産

運用の基礎(第三版)」(企業年金連合会、2008 年)を参考に加筆した。

- 4 -

【図表2】生命保険 一般勘定による運用の概要

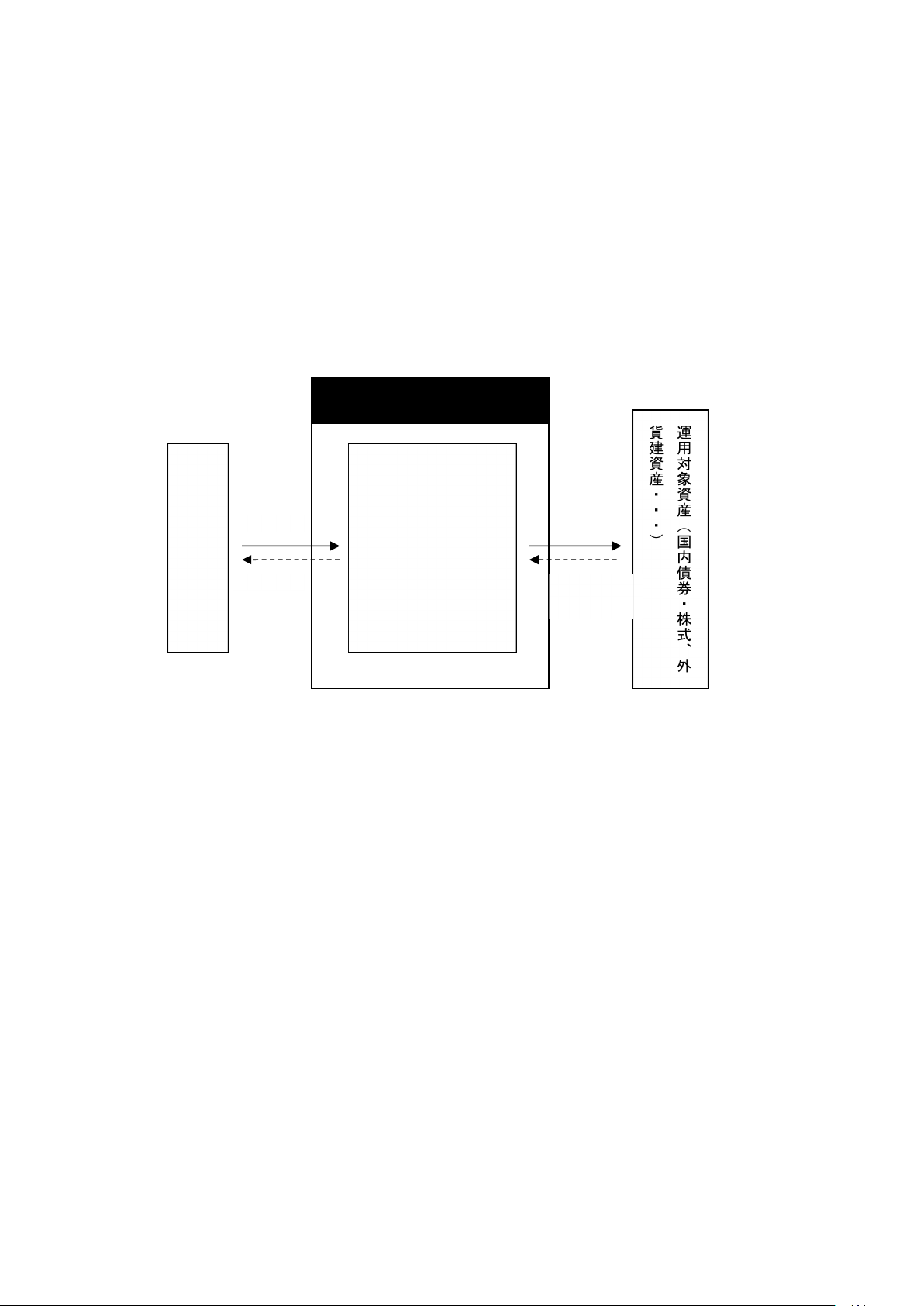

(2) 特別勘定第一特約

特別勘定第一特約(以下「第一特約」という。)は、受託した年金資産を一般勘定から分

離して特別勘定で合同運用を行う商品であり、一般勘定に特約を付加する形態をとる。

図表3は、第一特約による運用を概念的に示したものであり、他の年金基金等の資金と合わ

せて合同で運用される。第一特約には、複数の資産で運用する総合口

3

と資産タイプ別の投資

対象資産口がある。債券や株式などの価格変動に伴うリスクは、一般勘定とは異なり、年金基

金等が負担することになる。

【図表3】生命保険 特別勘定第一特約による運用の概要

3

生命保険会社が自らの運用方針に基づいて資産構成を策定する商品のため、資産配分について各年金基金が個別に生命

保険会社と協議し、指示することはできない。

生保一般勘定

個人

年金基金等

一般資産区分

保険料

運

用

対

象

資

産

(

公

社

債

、

株

式

、

外

貨

建

資

産

、

貸

付

金

・

・

・

)

一般勘定の元本、保証利率による利子及び配当は、生命保険会社の負債=年金基金の資産

となる。このことは、生命保険会社が価格変動等のリスクを負っていることを意味する。

団体年金資産区分

全社区分

保証利率+

配当

利子、配

当、売却金

利子、配

当、売却金

総合口

(複数の資産で運用)

公社債口

利子、配

当、売却金

株式口

収益分配

収益分配

(投資対象資産口)

配当、売却金

・・・

運

用

対

象

資

産

(

国

内

債

券

・

株

式

、

外

貨

建

資

産

…

)

生保特別勘定(第一特約)

利子、売却金

年

金

基

金

等

保険料

生保特別勘定第一特約

- 5 -

(3) 特別勘定第二特約

特別勘定第二特約(以下「第二特約」という。)は、年金基金の個別資金を一般勘定から分

離した特別勘定で、年金基金等ごとに単独で運用を行う商品であり、第一特約と同様に一般勘

定に特約を付加する形態をとる。また、資産配分(投資方針)については、生命保険会社との

協議に基づき指示することができる。

図表4は、第二特約による運用を概念的に示したものである。第一特約と異なり、年金基金

ごとに勘定が設定される。

【図表4】生命保険 特別勘定第二特約による運用の概要

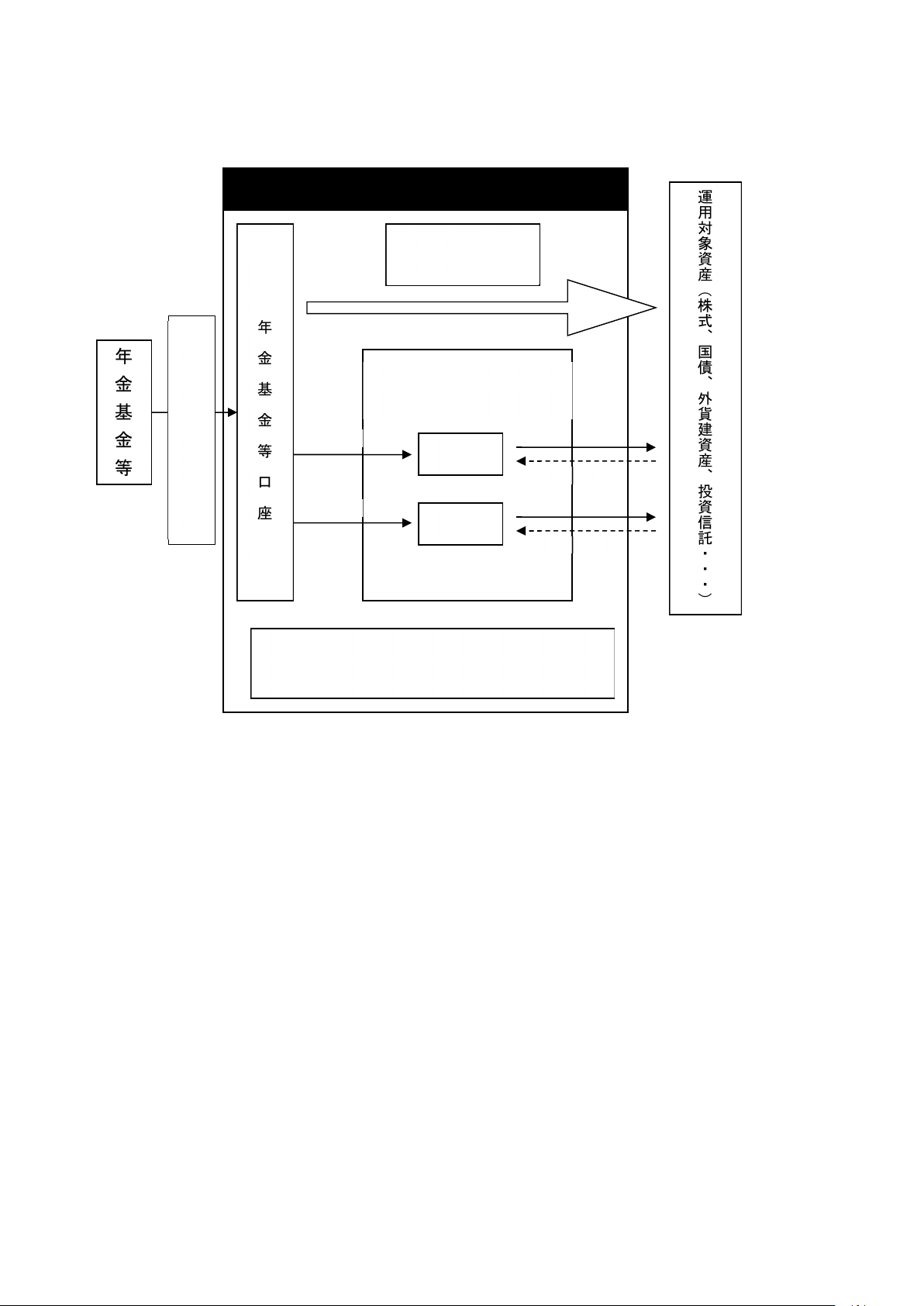

4.信託銀行における運用の仕組み

(1) 年金信託契約(合同運用と直接運用)

年金信託契約には、個別の年金基金ごとに、有価証券などの購入、売却が行われる直接運

用と、複数の年金基金の資産を合同で運用する合同運用の2通りがある。いずれも信託銀行

が年金資産の運用を受託している。

図表5は、信託銀行による年金信託契約に基づく運用を概念的に示したものであり、図表

6は信託銀行による運用対象の種類である。

生保特別勘定第二特約

A

年

金

基

金

保険料

運

用

対

象

資

産

(

国

内

債

券

・

株

式

、

外

貨

建

資

産

・

・

・

)

収益分配 利子、配当、

売却金

A年金基金

運用口

- 6 -

【図表5】信託銀行の運用の概要

※1 合同運用は、「年金投資基金信託」など信託銀行の契約名又は商品名で呼称されている。

※2 運用方針に応じて、複数の年金信託契約を締結する場合もある。

信 託 銀 行

公社債口

年

金

基

金

等

株式口

年

金

基

金

等

口

座

合同運用 ※1

(年金投資基金信託など)

投資

投資

運

用

対

象

資

産

(

株

式

、

国

債

、

外

貨

建

資

産

、

投

資

信

託

・

・

・

)

利子、売却金

配当、売却金

一般的に年金基金等は、どの合同運用口にどれくらいの割

合で投資するかについて信託銀行と協議して決める。

直接運用

年

金

信

託

契

約

※

2

- 7 -

【図表6】信託銀行の運用対象

資産タイプ 資 産 内 容

預 金 等 預金、コールローン、手形、コマーシャルペーパー、抵当証券等

国 内 債 券 国債、地方債、普通社債等

新株予約権付社債 CB、ワラント債(非分離型)

国 内 株 式 国内株式等

外 国 債 券 外国債券等

外 国 株 式 外国株式等

不 動 産 不動産

R E I T 不動産投資信託

受 益 証 券 等

貸付信託受益証券、証券投資信託受益証券、動産信託受益権及び不動産

受益権、金銭債権信託受益権

合 同 運 用 口

種 類 運 用 対 象

公 社 債 口 国債、地方債、社債、円建外債等

株 式 口 株式等

外 貨 建 証 券 口 外国債券、外国株式等

貸 付 金 口 貸付金等

金銭債権信託受益権 金銭債権信託受益権等

動 産 信 託 受 益 権 口 動産信託受益権等

不動産信託受益権口 不動産信託受益権等

(2) 年金特定信託契約

年金基金等が投資顧問会社と投資一任契約を締結する場合には、当該投資一任契約に係る

年金資産について、信託会社又は信託業務を営む金融機関と運用方法を特定する信託の契約

の締結を義務付けられている(厚生年金保険法第 130 条の2第2項、確定給付企業年金法第

66 条第2項)。そのため、年金基金等と信託銀行との間で年金特定信託契約が締結される。こ

れには、金銭信託の場合と包括信託の場合がある

4

。運用対象としては、株式や債券のほかに、

私募投資信託である海外籍ファンド

5

などもある。

投資一任契約は、年金基金が投資顧問会社に対して金融商品の価値の分析等に基づく投資

判断を一任するとともに、当該投資判断に基づき当該基金のために投資を行うのに必要な権

限を委任する内容の契約となっている。投資一任業者による運用は、投資顧問会社が年金資産

運用に参入した当初(1990 年)は各基金の資金が個別に独立して運用が行われ、合同運用が

認められていなかったが、2000 年 11 月に「有価証券に係る投資顧問業の規制等に関する法律

施行規則」の一部改正がされ、合同運用が可能となった。

4

「金銭信託」とは、信託開始時及び信託終了時ともに、金銭で授受を行う信託であり、「包括信託」とは、金銭や有価

証券など複数の種類の財産を一つの信託行為で行う信託をいう。

5

本実務ガイダンスにおいてファンドとは、私募投資信託、私募 REIT、投資事業有限責任組合、民法上の任意組合等の

いわゆる「ファンド」と呼称されるものをいう。

- 8 -

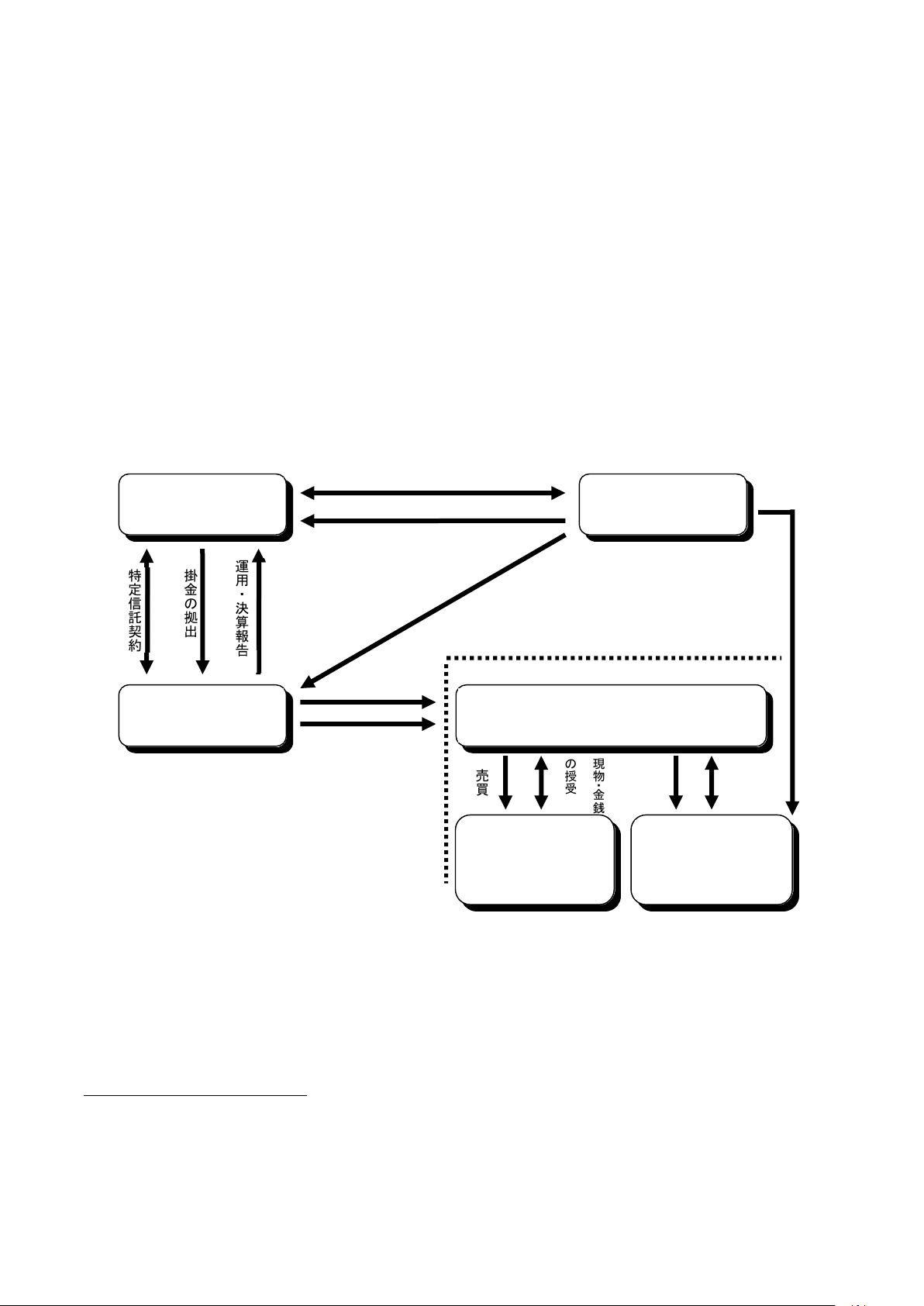

図表 7-1 及び図表 7-2 は、投資顧問会社による運用を概念的

6

に示したものである。図表 7-

1 は海外籍ファンド等に投資する場合の主要なスキームであり、投資一任契約を結んだ投資顧

問会社の運用指図を受け、信託銀行がアドミニストレータを通じ、海外籍ファンド等の売買を

行う。この場合、信託銀行名が当該ファンドの受益者として登録されるが、カストディアンが

証券等を保管することが多い。図表 7-1 は上場株式など市場を通じて売買する運用対象や国

内ファンド等に投資する場合の主要なスキームである。投資一任契約を結んだ投資顧問会社

の運用指図を受け、信託銀行が債券や株式などの売買発注を行い、年金特定信託契約に基づく

口座に運用対象が信託される。

【図表 7-1】投資顧問会社を利用する場合の主要なスキーム(海外籍ファンド等の場合)

6

投資顧問会社が年金基金との投資一任契約に基づき年金資産を運用する対象には様々なものがあるが、図表 7-1 及び

図表 7-2 では、海外籍ファンドなどに投資をする場合と国内の債券や株式、ファンド及び海外の債券や株式などに投資

する場合に分けて示している。海外籍ファンドに投資をする場合は、図表 7-1 に示したように当該投資顧問会社又は同

社の関係外国法人等が実質的にファンドを設定し、運用を行っていることも多い。また、投資顧問会社は投資一任業務

ではなく、投資助言業務や代理業務を提供している場合もある。

(投資一任契約)

年 金 基 金

信 託 銀 行

投 資 顧 問 会 社

運用報告※1

運用・決算報告

掛金の拠出

特定信託契約

売買発注

金銭の受渡し

運用指図

※2

海 外

アドミニストレータ(ファンド管

理)

現

物

・

金

銭

の

授

受

売

買

現

物

・

金

銭

の

授

受

売買

海外籍ファンドB

のインベストメン

ト・マネジャー

海外籍ファンドA

のインベストメン

ト・マネジャー

投

資

顧

問

会

社

が

海

外

籍

フ

ァ

ン

ド

を

設

定

A

- 9 -

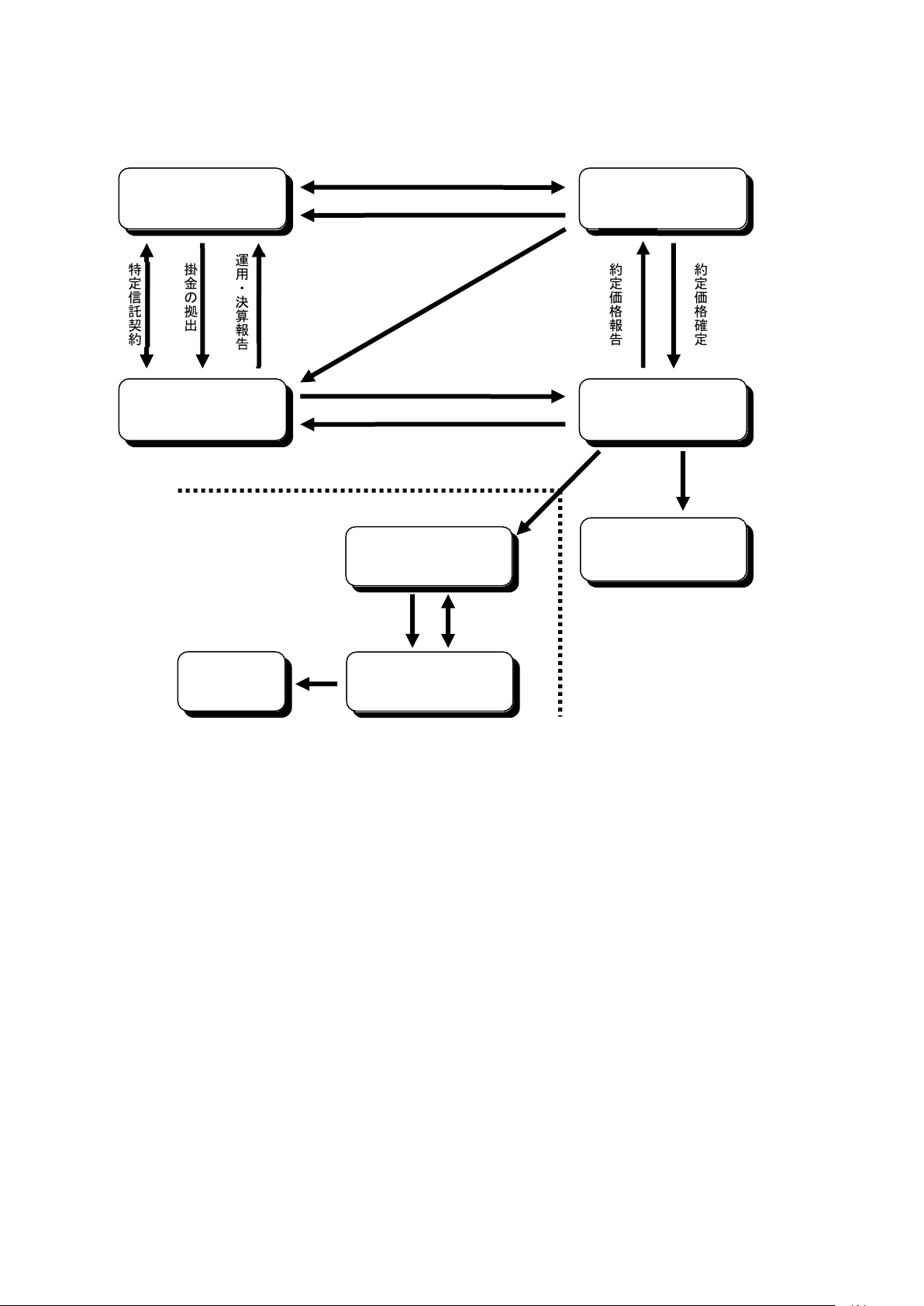

【図表 7-2】投資顧問会社を利用する場合の主要なスキーム(上場株式等の場合)

※1 金融商品取引法第 42 条の7第1項では「金融商品取引業者等は、運用財産について、内閣府令で定めるところに

より、定期に運用報告書を作成し、当該運用財産に係る知れている権利者に交付しなければならない。」とあり、金

融商品取引業等に関する内閣府令(平成 19 年内閣府令第 52 号、以下「内閣府令」という。)第 134 条第2項では、

期間について6か月を超えてはならないとされている(平成 24 年 12 月 13 日に公布された内閣府令の改正(以下

「改正内閣府令」という。)においては、第 134 条第3項で、投資一任契約の権利者が厚生年金基金又は国民年金基

金である場合には、3か月を超えてはならないとされている。)。投資顧問会社は、取引・残高明細等の記載された

運用報告書を月次で年金基金に提出しており、また、顧客の要請に基づき経済状況の説明や運用成果の分析結果等

を記載した四半期ごとの運用報告書も提供されている。なお、改正内閣府令第 134 条第1項第 11 号においては、金

融商品取引業者等が業務又は財務に関する外部監査を受けている場合に、運用報告書に外部監査の実施者の名称等、

その対象及び結果の概要の記載が求められている。外部監査として運用報告書の財務数値を対象とした監査の実施

を強制するものではないが、運用報告書上の資産の一部又は全部に関する受託運用業務に係る内部統制に対する保

証報告書業務やグローバル投資パフォーマンス基準準拠の検証業務が実施されている場合には、その対象及び結果

の概要の記載が求められている。

※2 信託銀行は、年金基金との契約により、合同運用、直接運用、投資顧問会社の投資一任契約によって資産管理を

行う年金特定信託契約などの運用状況に関する報告書を作成し、月次で年金基金に報告しており、上記改正内閣府

令と同日に公布された「金融機関の信託業務の兼営等に関する法律施行規則」の改正においては、第 19 条第1項第

15 号で、信託業務に関する外部監査を受けている場合に、当該報告書に外部監査の実施者の名称等、その対象及び

結果の概要の記載が求められている。

(投資一任契約)

年 金 基 金

信 託 銀 行

投 資 顧 問 会 社

証 券 会 社 等

運用報告※1

運用・決算報告

掛金の拠出

特定信託契約

約定価格確定

売買発注、金銭の受渡し

現物の受渡し、約定価格報告

運用指図

※2

約定価格報告

現

物

・

金

銭

の

授

受

売

買

上場株式、債

券、ファンド等

カストディアン

(資産管理)

国 内

海 外

販売会社

(証券会社等)

上場株式、

債券等

- 10 -

Ⅳ 本実務ガイダンスの対象範囲

国内外の上場株式や債券など、市場が存在し流動性が高く、評価も容易に可能な資産への投資

に対し、いわゆるオルタナティブ投資(代替投資)

7

と呼ばれる資産運用においては、ハイリター

ンの可能性はあるものの、運用リスクが高く、運用される資産の流動性が低く、客観的な時価

8

に

よる評価が容易でない場合がある。すなわち、ヘッジ・ファンド、非上場株式やそのファンドなど

(これらのシングルファンドのみならず、ファンド・オブ・ファンズの場合もある。)を投資対象

とし各種デリバティブを活用する等によりリターンの向上が期待できる一方で、投資スキームが

複層的になる等複雑で流動性や換金性に乏しく、客観的な時価による評価が容易でなくなり、一

般に運用リスクは高くなる等の傾向がある。また、私募投資信託の仕組みを利用するなど、運用対

象に係る情報入手が困難な場合も考えられる。

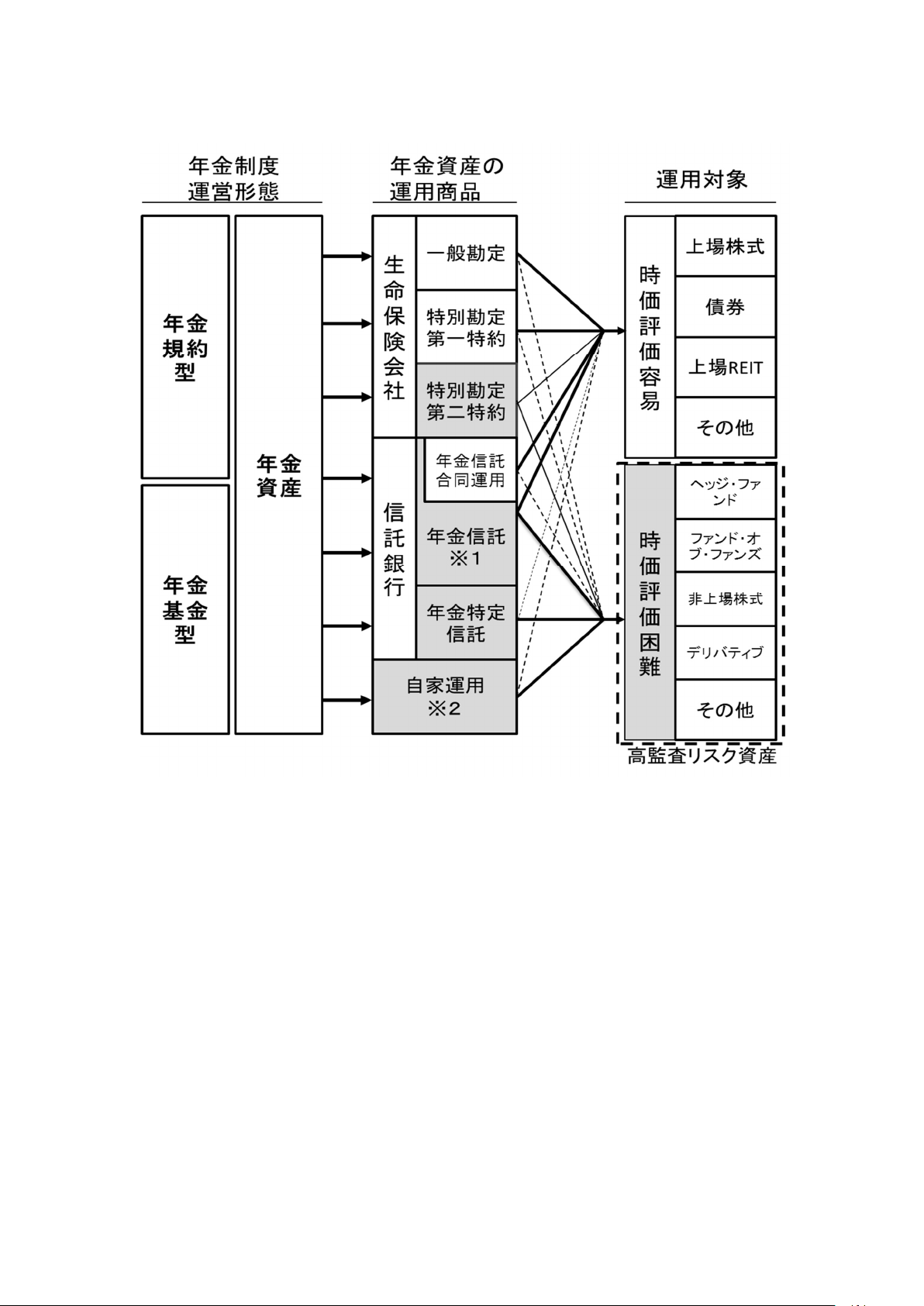

このような実在性及び評価の妥当性の観点から監査リスクが高いと思われる運用対象(以下「高

監査リスク資産」という。)は、年金資産受託機関が運用・資産管理を直接行っている一般勘定や

合同運用口よりも、年金基金等の個別のニーズに応じて運用方針を設定できる第二特約や組入れ

銘柄等まで決定することができる直接運用、年金特定信託契約などによる運用においてみられる

(図表8参照)。すなわち、委託者である年金基金等がハイリスク・ハイリターンの運用を目指す

ために、自己の運用スタイルを反映させやすい運用商品において、こうした高監査リスク資産が

含まれるケースが一般的と考えられる。

2012 年に発覚した年金資産の消失事案では、Ⅲ4の「(2) 年金特定信託契約」の年金特定信託

契約による年金資産が消失したといわれている。当該資産は、年金基金と投資顧問会社との間の

投資一任契約により運用されていたものであり、投資顧問会社が私募投資信託の仕組みを用いた

オルタナティブ投資による運用を積極的に行っていたとされている。

上記のような背景に鑑みて、年金資産の実在性や評価の妥当性について十分かつ適切な監査証

拠を得るためには、高監査リスク資産に対してより深度ある監査手続を実施することが有用と考

えられる。そこで、こうした運用対象が組み入れられやすい背景と年金資産受託機関における運

用商品別管理の実態を踏まえ、本実務ガイダンスにおいてはⅢ3の「(3) 特別勘定第二特約」、Ⅲ

4の「(1) 年金信託契約」の直接運用、Ⅲ4の「(2) 年金特定信託契約」及び自家運用を中心に年

金資産に対する監査手続を示すこととした。なお、上記以外の運用商品であっても、高監査リスク

資産が含まれる懸念がある場合は、上記運用商品と同様の監査手続の実施を検討することとした。

また、会計基準第 26 号及び適用指針第 25 号により求められる年金資産の内訳開示は、すべて

の運用商品に対して求められることから、「Ⅵ 年金資産の内訳開示に係る監査手続」ではすべて

の運用商品を検討対象としている。

7

本実務ガイダンスでは、ヘッジ・ファンド、非上場株式やそのファンド、ベンチャー・キャピタル、商品ファンド、

ファンド・オブ・ファンズ、各種デリバティブの活用など、上場株式や債券といった伝統的資産とは異なる投資対象や

投資戦略を駆使する運用手法の総称として「オルタナティブ投資」としている。

8

本実務ガイダンスにおいて「客観的な時価」とは、会計基準等で用いられる「時価」とは異なり、市場価格など、一

般に客観性が容易に認められる時価を指している。

- 11 -

【図表8】年金資産の運用商品と運用対象

※1 年金信託には、年金信託合同運用を通じて運用対象に投資する場合と、年金信託から運用対

象に直接投資する場合(直接運用)がある。

※2 自家運用(インハウス運用)とは、年金資産の運用を年金資産受託機関や投資顧問会社など

の外部に委託せず、年金基金自身が運用を行うことをいう。

- 12 -

Ⅴ 年金資産に対する監査手続

年金資産については、その実在性と評価の妥当性が主なアサーションとなる。

年金資産は、生命保険会社や信託銀行・投資顧問会社などを通じて運用されており、これらの会

社を通じて運用状況や評価額等の情報が入手・利用されている。監査人が年金資産に対する監査

手続を検討・実施するに当たっては、企業の年金資産に対するリスク評価プロセスを把握・理解す

ることが効果的かつ効率的と考えられる。

そのため、監査人は企業の年金資産に対するリスク評価プロセスを把握・理解し、運用商品・対

象の特徴や運用リスクの所在及び運用商品・対象において実施されているリスク評価のプロセス

も踏まえて、リスク評価手続を実施する。

高監査リスク資産が組み入れられやすい運用商品に対しては、リスク評価手続の結果に基づき、

特別な検討を必要とするリスクの有無等を把握し、監査人が実施すべきリスク対応手続を検討す

る。また、上記で検討対象とした運用商品以外の運用商品において高監査リスク資産が含まれて

いる場合は、当該運用商品についても同様の監査手続を実施する。

1.リスク評価手続

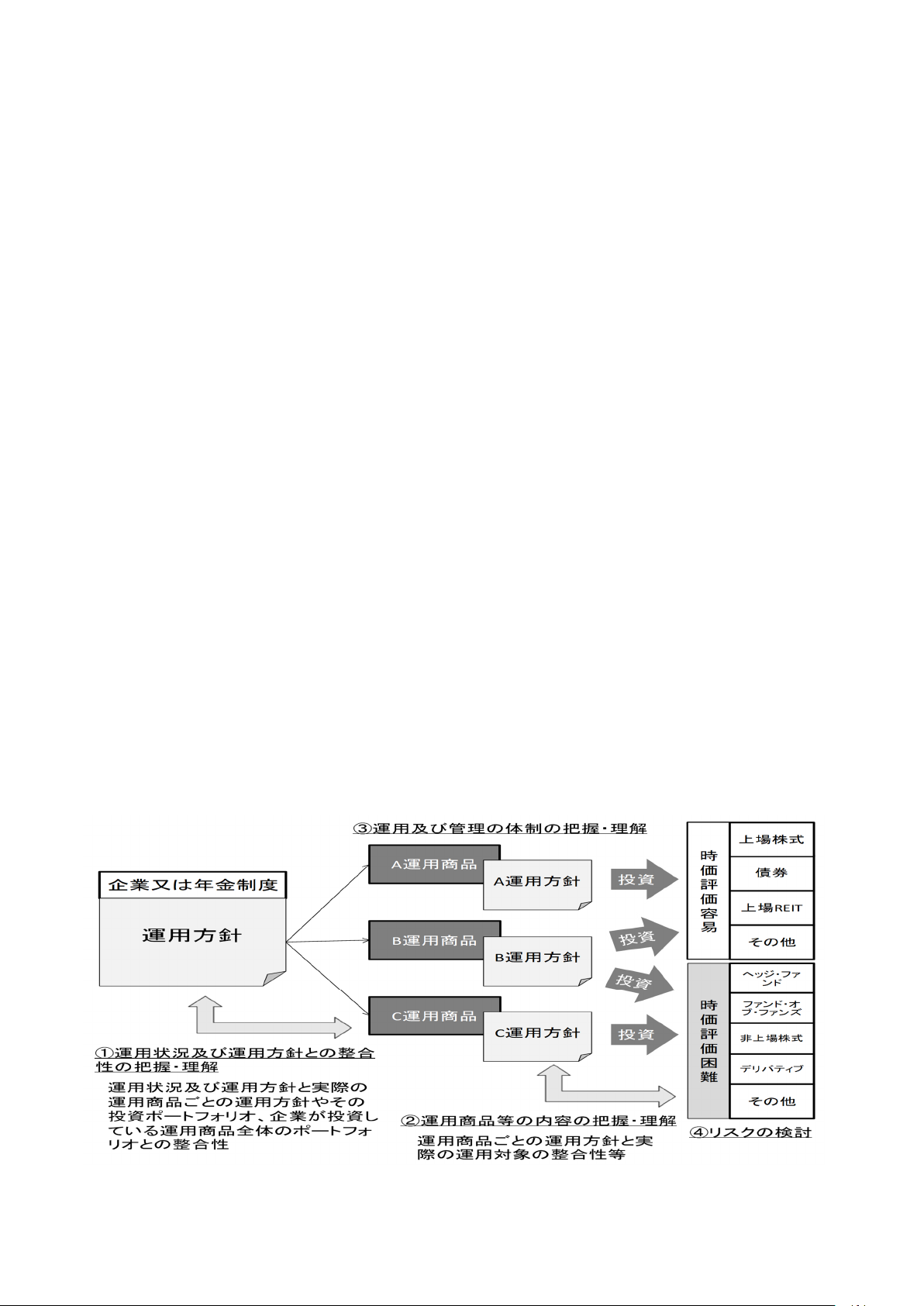

(1) 企業のリスク評価プロセスの把握・理解

年金資産の運用成果は母体企業の財務報告に反映されるため、監査人は年金資産の実在性

や評価の妥当性について、企業として主体的に主張できることを確認する。このため監査人

は、年金資産を構成する運用商品及び運用対象の内容の把握・理解に向けて、監査基準報告書

315「重要な虚偽表示リスクの識別と評価」に従い、以下のような手順により企業の年金資産

に対するリスク評価プロセスを把握・理解する(図表9参照)。そのために必要な情報は、企

業や年金基金を通じて入手するが、必要に応じて、年金資産受託機関や投資顧問会社(以下

「管理運用受託会社」という。)などを通じて入手する場合もある。

【図表9】企業のリスク評価プロセスの把握・理解

- 13 -

① 運用状況及び運用方針との整合性の把握・理解

監査人は、運用商品全体及び運用商品ごとの運用状況と、それが企業又は年金制度の運用

方針に沿ったものであることに関する企業のリスク評価プロセスを把握・理解する。管理運

用受託会社から年金基金等に対して現在行われている年金資産の運用状況等に関する報告

実務としては、図表 10 のようなものがあり、運用商品別の時価(以下「公正な評価額」と

いう。)や運用実績等が報告されている。四半期ごとには総合口・合同運用口等の運用レポ

ートが報告されている。監査人は、こうした報告実務を通じた運用状況及び運用方針との整

合性の把握状況にも留意する。

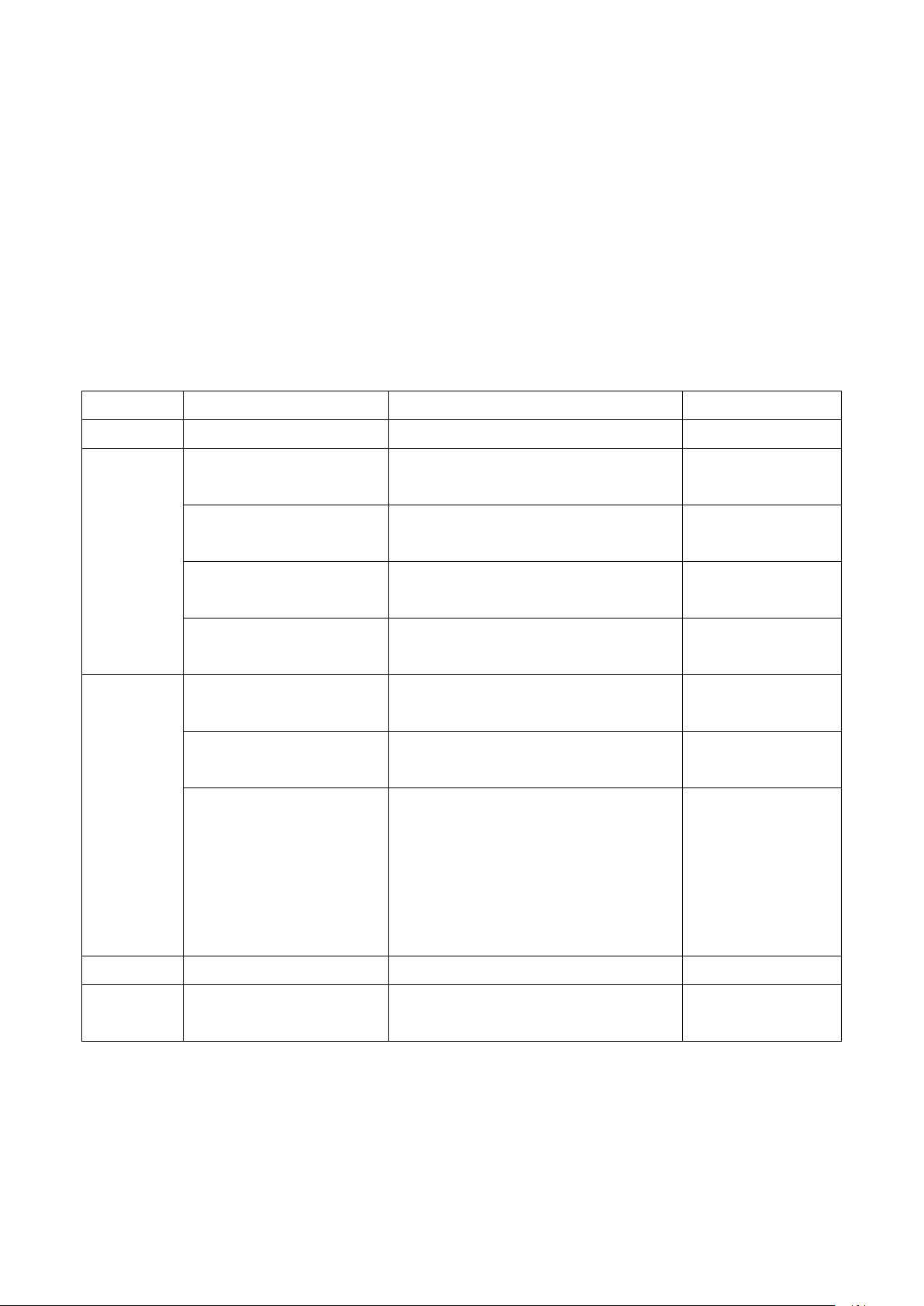

【図表 10】年金資産の運用状況の報告実務例

時期 名称例 内容 管理運用受託会社

月2回 ユニット価格データ 特別勘定のユニット価格 生命保険会社

月1回 月次積立金運用状況 特別勘定の運用状況、資産別収益率、

見通し等

生命保険会社

信託レポート 各信託契約の月次における貸借対照

表、損益計算書、運用状況報告書等

信託銀行

口座組入投資信託月末基

準価格

投資信託の1株(ユニット)当たり純

資産価額

投資顧問会社

月次運用状況報告 月次パフォーマンス、取引明細、残高

明細等

投資顧問会社

毎四半期 四半期運用レポート 特別勘定総合口、投資対象別口ごと

の運用状況の説明

生命保険会社

年金資産運用報告書 年金投資基金信託(合同運用口)の運

用状況の説明

信託銀行

四半期運用状況報告 四半期・運用開始来パフォーマンス、

運用資産評価額の推移、四半期市況

概況、組入上位銘柄(採用上位戦略)、

業種・国・戦略等別投資配分、パフォ

ーマンス要因・寄与度分析、今後の運

用方針等

投資顧問会社

毎半期 年金保険運用レポート 年金保険の運用状況の説明 生命保険会社

決算期 信託決算報告書 各信託契約の決算期における貸借対

照表、損益計算書、運用状況報告書等

信託銀行

② 運用商品及び運用対象の内容の把握・理解

監査人は、運用商品及び運用対象の投資戦略とその投資ポートフォリオへの影響に関す

る企業のリスク評価プロセスを把握・理解する。具体的には、運用商品等ごとの運用方針や

運用ガイドラインの把握状況、どのような運用対象に投資しているのか、及び当該運用対象

- 14 -

がどのようなものかに関する確認状況、並びに運用方針等と実際の運用対象との整合性に

ついての検討状況などに留意する。このとき、高監査リスク資産が含まれる場合は、当該運

用商品等の運用方針や運用ガイドラインに以下のような事項が定められているかどうかに

ついても留意する。

ア.高監査リスク資産を組み入れる目的

イ.資産構成割合における高監査リスク資産の位置付けとその割合

ウ.高監査リスク資産に固有のリスク(例えば、流動性リスク)に関する留意事項(例えば、

運用リスクの種類、連動する指標、モニタリング方法)

また、監査人は毎期、運用商品等に係る変更の有無を確かめるため、以下のような情報の

入手状況にも留意する。

エ.運用商品等に係る新規契約の有無

オ.運用商品等ごとの投資方針の変更の有無

カ.運用商品等における分散投資の状況

③ 運用及び管理の体制の把握・理解

監査人は、年金資産運用の指図者、資産の管理者について以下のような体制と、それに係

る企業の内部統制を把握・理解する。

ア.運用指図者

監査人は、企業又は年金基金自身が運用指図者である場合、運用に関する企画・立案、

承認・実施、報告・管理などの各プロセスについて、適切な職務分離や相互牽制機能が構

築され、それが適切に運営されていることに対する企業のリスク評価プロセスを把握・理

解する。

年金資産の運用の指図を管理運用受託会社に委託している場合、監査人は、管理運用受

託会社に対する以下のような事項の把握状況に留意する。

(ア) 管理運用受託会社の組織体制に関する事項

・ 組織の概況、意思決定プロセスの流れ

・ コンプライアンス(法令及び運用ガイドラインの遵守状況など)の体制

・ 監査体制(内部監査、外部監査)

・ 管理運用受託会社と、アドミニストレータやカストディアン及び証券会社等の販

売会社並びにファンドのインベストメント・マネジャーとの役員の兼職等の人的関

係や資本関係等

(イ) 管理運用受託会社の財務状況等に関する事項

・ 財務状況の推移

・ 運用受託実績等の推移 等

(ウ) 管理運用受託会社の投資戦略に関する事項

(共通事項)

・ 当該投資戦略の理解

a.運用対象の種類及び構成比率

b.投資スタイル(アクティブ、パッシブ等)

- 15 -

c.リターンの源泉

・ 当該投資戦略が抱えるリスク

・ 当該投資戦略における各運用対象の公正な評価額算出の根拠、報告の方法

(個別投資戦略)

・ 国内外の私募投資信託等、ファンドを用いた投資を行う場合

d.ファンドスキームの理解

e.ファンド監査の有無 等

・ 先物取引、オプション等のデリバティブ(金融派生商品)を用いた投資を行う場合

f.レバレッジ(先物取引、オプション等を利用し、少額の投資でより多くのリターン

を目指す運用手法)によるリスク 等

・ 証券化の手法を用いた投資対象に投資を行う場合

g.証券化の仕組み(原資産の特性を含む。)とそれに内在するリスク 等

・ 異なる複数のファンドやヘッジ・ファンドに投資する運用戦略(ファンド・オブ・

ファンズやファンド・オブ・ヘッジファンズ)に投資を行う場合

h.それぞれの投資戦略の相関関係 等

・ 未公開株式や不動産等に投資する場合

i.銘柄などの投資先選択の基準に関する事項 等

イ.資産管理者

年金資産はほとんどの場合、年金資産受託機関で管理されている。そのため監査人は、

年金資産受託機関に対する以下のような事項の把握状況に留意する。

(ア) 年金資産受託機関の全般的な統制に関する事項

・ 組織の概況、意思決定プロセスの流れ

・ コンプライアンス(法令及び運用ガイドラインの遵守状況など)の体制

・ 監査体制(内部監査、外部監査) 等

(イ) 年金資産受託機関の財務状況等に関する事項

・ 財務状況の推移

・ 管理受託実績等の推移 等

管理運用受託会社の中には、年金資産の管理、運用について受託した業務に関する内部統

制の記述書を作成し、保証業務実務指針 3402「受託業務に係る内部統制の保証報告書に関

する実務指針」やこれと同等の基準に従って独立監査人による保証を受けている場合があ

る。年金資産に関して、これらの記述書及び管理運用受託会社監査人の保証報告書(以下

「受託会社の内部統制レポート」という。)が企業で入手できる場合には、入手して内容を

確認することが望ましい。特に図表 7-1 や図表 7-2 で示したような投資顧問会社を利用し

たスキームでは、複数の関係者によって複雑なスキームが構築されている場合もあり、確認

手続だけでは年金資産の評価の妥当性に関する十分かつ適切な監査証拠が得られない場合

も考えられる。このため監査人は、スキームの性質をよく理解し、年金資産の評価の妥当性

に係る投資顧問会社の受託会社の内部統制レポートの入手可否について十分検討する。た

- 16 -

だし、生命保険会社の一般勘定は元本と利率が生命保険会社によって保証されていること

から(Ⅲ3の「(1) 一般勘定」参照)、受託会社の内部統制レポートは求められない点に留

意する。

受託会社の内部統制レポートが入手できない場合には、管理運用受託会社の体制やその

他必要と思われる事項について、管理運用受託会社に依頼して情報を入手することなども

考えられる。また、「④ リスクの把握・理解とその対応」において検討するリスクに対応

する内部統制の情報についても、受託会社の内部統制レポートの入手又は管理運用受託会

社への依頼により入手することなども考えられる。

なお、運用報告書に記載された外部監査の対象及び結果の概要(平成 24 年 12 月 13 日内

閣府令第 77 号「金融商品取引業等に関する内閣府令等の一部を改正する内閣府令」参照)

は、業務の結論の要約記載にすぎず、当該記載のみでは受託会社の内部統制レポートに代替

するものとはならない場合があることに留意する。

④ リスクの把握・理解とその対応

監査人は、年金資産の中で高監査リスク資産への投資を企業が行っている場合には、資産

の実在性や評価の妥当性についての重要な虚偽表示リスクを識別するために、高監査リス

ク資産の性質、具体的な実在性の確認方法や評価方法に対する企業のリスク評価プロセス

を把握・理解する。「③ 運用及び管理の体制の把握・理解」で述べたとおり、受託会社の

内部統制レポートを企業で入手している場合も考えられるため、入手状況にも留意する。な

お、受託会社の内部統制レポートについては以下の点にも留意し、不足する情報があれば管

理運用受託会社に説明を求めるなどの対応状況についても把握する。

ア.受託会社の内部統制レポートが最新のものであるか確かめる。入手したレポートの対象

日、対象期間が、企業の財務報告の会計期間外である場合は、当該会計期間に関する追加

的な情報を入手する。

イ.受託会社の内部統制レポートの対象範囲に含まれる運用商品・対象や再委託業務を確か

める。資産の実在性や評価の妥当性に対応する内部統制を確かめる際には、年金資産の実

際の運用商品・対象や再委託業務に関する内部統制が記載されていることを確かめる。保

証業務実務指針 3402 では、広範囲の委託会社及びその監査人に共通するニーズを満たす

ように情報を提供することが考慮されている(保証実 3402 の A16 項参照)。そのため、す

べての運用商品・対象や再委託業務が、受託会社の内部統制レポートの対象範囲とされて

いない場合もあり、記載されていない運用商品・対象や再委託業務が、企業の財務報告に

おいて重要であるならば、それらの内部統制について必要な情報を管理運用受託会社に

求めることを検討する。特に運用指図者と資産管理者が分かれている場合には、資産管理

者に関する受託会社の内部統制レポートでは評価の妥当性に対応する内部統制が含まれ

ていないことがあるため留意する。

(2) 委託業務等に係る内部統制の理解

監査人は、前述のような年金資産に係る企業のリスク評価プロセスについての理解を通し

て、運用商品・対象の特徴や運用リスクの所在を把握し、それに応じた内部統制を識別し、デ

- 17 -

ザインを評価し、業務に適用されているかどうかを判断する。このとき、年金基金型及び年金

規約型のいずれの場合であっても、企業にとっては委託業務形態で年金資産が管理・運用され

ることになるため、リスク評価手続を立案・実施するに当たっては、監査基準報告書 402「業

務を委託している企業の監査上の考慮事項」に従い、以下の観点から委託業務関係の把握と当

該業務及びその内部統制を理解する。

① 委託会社の統制活動における内部統制の理解

監査人は、年金資産の運用や管理について、当該業務を外部委託している企業(以下「委

託会社」という。)に対しても、監査基準報告書 402 に従い、年金基金や管理運用受託会社

が提供する業務に関連する委託会社の統制活動における内部統制(例えば、各年金資産受託

機関からの報告を財務報告に利用する内部統制や各年金資産受託機関の内部統制をモニタ

リングする内部統制、投資方針と実際の運用状況等のモニタリングに関する内部統制など

がある。)を識別し、デザインを評価し、業務に適用されているかどうかを判断する必要が

ある(監基報 402 第9項参照)。

② 年金基金に係る業務及び内部統制の理解

企業が年金基金を有する場合は、年金資産の運用や管理に加え、人員管理や給付管理など

の業務の全部又は一部を、当該年金基金が提供している。したがって、監査人は監査基準報

告書 402 に従い、当該年金基金が提供する業務及び当該業務に適用される内部統制を識別

し、デザインを評価し、業務に適用されているかどうかを判断する必要がある。なお、理解

に当たっては、以下の点にも留意する。

ア.管理運用受託会社が提供する業務との相互関連性

イ.管理運用受託会社を含めた関係者の役割分担と掛金収受を含めた資金の流れの把握

ウ.運用方針や運用対象の選択・決定・変更に当たっての意思決定状況

エ.運用状況に関するモニタリング機能

また、年金資産の運用や管理を年金基金自らが行っている場合(自家運用)は、自家運用

が認められる要件(厚生年金基金令第 39 条の 13 ほか)を満たしていることを確認した上

で、自家運用に係る内部統制を識別し、デザインを評価し、業務に適用されているかどうか

を判断する必要がある。このとき、母体企業における有価証券等と同様の観点からリスク評

価手続を実施することも検討する。

③ 管理運用受託会社に係る業務及び内部統制の理解

年金資産の運用や管理は、管理運用受託会社に外部委託されている場合が多く、当該管理

運用受託会社が提供する業務を利用するケースが一般的である。このため、監査人は監査基

準報告書 402 に従い、管理運用受託会社が提供する業務及び当該受託会社のシステムを理

解し、当該受託会社にて適用する内部統制を識別し、デザインを評価し、業務に適用されて

いるかどうかを判断する必要がある(例えば、年金資産の実在性や評価に係る内部統制、フ

ァンド運用会社等のモニタリングに関する内部統制、投資方針の遵守に関する内部統制が

考えられる。)。なお、理解に当たっては、以下の点にも留意する。

ア.年金基金を含めた関係者の役割分担と資金の流れの把握

イ.最終的な運用対象とその保管業務を行う主体の特定と、保管残高に関する連絡経路の把

- 18 -

握

ウ.実質的な公正な評価額による評価を行う主体の特定と、公正な評価額による評価結果に

関する連絡経路の把握

エ.再委託業務

年金資産の運用対象が高監査リスク資産の場合、特に年金資産の投資スキームがファ

ンド・オブ・ファンズなどの複層的な投資構造を有する場合やデリバティブが組み込まれ

ている場合などは、市場で取引される金融商品と比較して年金資産の実在性や評価の妥

当性に関する重要な虚偽表示リスクは相対的に高いといえる。こうした重要な虚偽表示

リスクに対応するため、内部統制のデザインの評価と業務への適用の判断に当たり、運用

対象に係るモニタリング機能の有無などには、特に留意する。

また、上記の理解や評価に当たっては、受託会社の内部統制レポートが有効な場合もあ

るため、入手・利用可能な場合は、これらを利用することも検討する。

(3) 特別な検討を必要とするリスク

監査人は、重要な虚偽表示リスクの評価の過程で、監査人の判断により識別した重要な虚偽

表示リスクが特別な検討を必要とするリスクであるかどうかを決定する。また、市場価格が存

在せず投資の評価に当たり主観的な判断の程度が高く、かつ見積りの不確実性が高い場合は、

特別な検討を必要とするリスクとして取り扱うことを慎重に検討する。さらに、不正による重

要な虚偽表示リスクが識別された場合には、特別な検討を必要とするリスクとして取り扱わ

なければならない

9

。

監査人は、評価した特別な検討を必要とするリスクへの対応に当たり、関連する財務諸表の

アサーションに関する十分かつ適切な監査証拠が企業又は年金基金が保有する記録から入手

可能かどうか判断する。入手不可能な場合、十分かつ適切な監査証拠を入手するためのリスク

対応手続を管理運用受託会社等において実施することを検討する。又は、委託会社監査人のた

めに管理運用受託会社等において当該手続を実施する他の監査人を利用する(監基報 402 第

14 項参照)。ただし、管理運用受託会社等における手続を実施する前に、管理運用受託会社等

から必要な監査証拠の提供を受けることの可否について、十分に検討する。

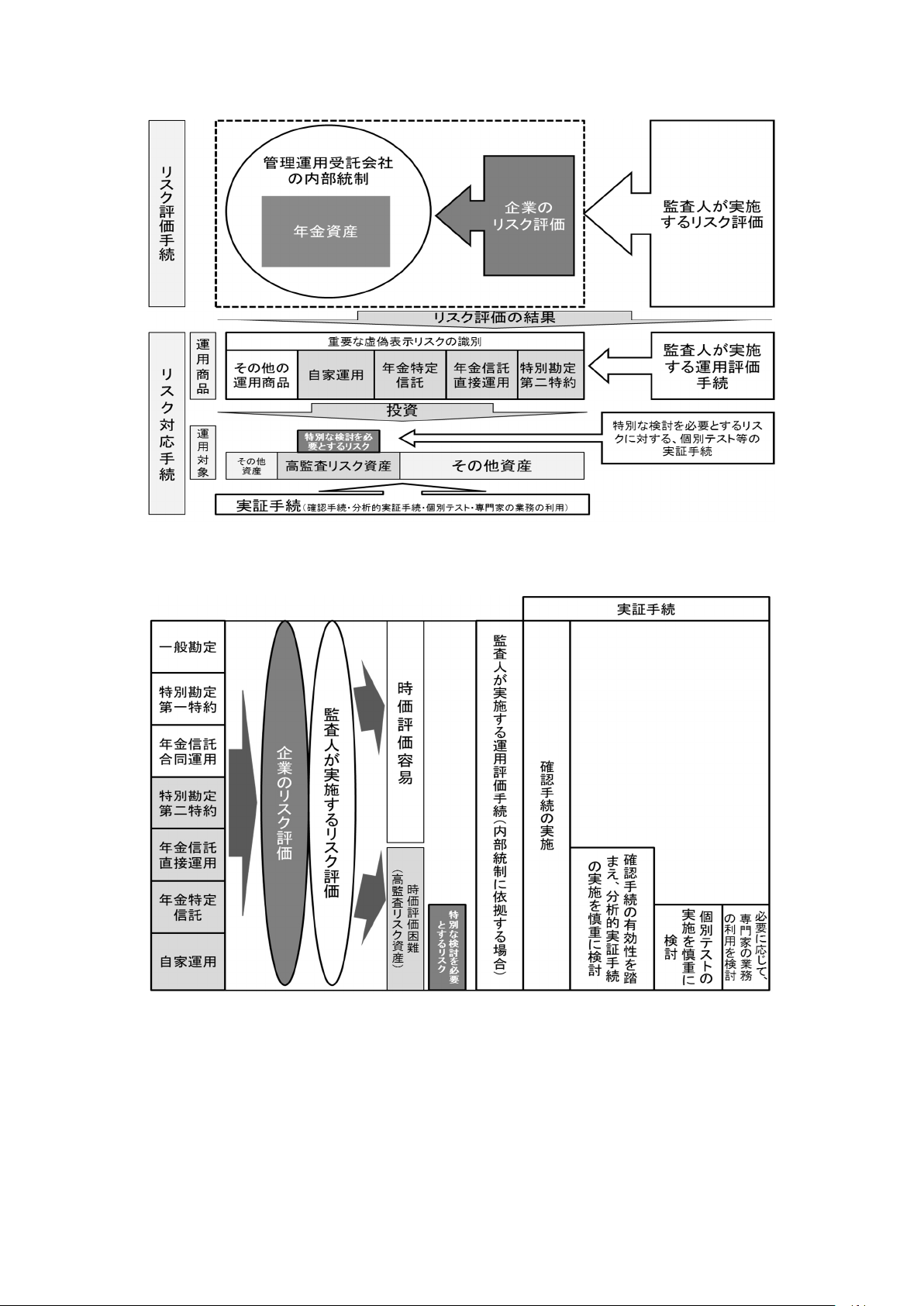

2.リスク対応手続

(1) リスク対応手続の種類、時期及び範囲

監査人は、監査基準報告書 330「評価したリスクに対応する監査人の手続」に従い、前述の

リスク評価結果に基づき、年金資産に関する勘定残高や開示等に係る重要な虚偽表示リスク

に応じて、実施するリスク対応手続の種類、時期及び範囲を立案し実施する。このとき、企業

にとって年金資産の管理・運用は委託業務であることから、十分かつ適切な監査証拠の入手先

や入手可否等に留意する(監基報 402 第 14 項参照)。

9

年金資産の監査に関連した不正による重要な虚偽表示の兆候を示す状況を例示すれば以下のとおりである。

① 「ファンド」のパフォーマンス等に不合理な点がある。

② 「ファンド」の会計監査が実施されていない場合。平成 25 年7月から信託銀行、生命保険会社及び投資一任業者は顧客に交付する契

約締結前交付書面や運用報告書等において外部監査の有無等を記載することが求められていることに留意する。

- 19 -

① リスク対応手続の種類

リスク対応手続は運用評価手続と実証手続で構成され、リスク評価手続を経て識別・評価

された運用商品・対象ごとの重要な虚偽表示リスク及び特別な検討を必要とするリスクに

対応している必要がある。そのため、監査基準報告書 330 の A9 項や A10 項などを参照して

実施すべき手続の選択・組合せを検討する。

② リスク対応手続の実施時期

監査人は、期末日前か期末日を基準日として、運用評価手続又は実証手続を実施する。監

査手続の実施の時期を検討するに当たっては、監査基準報告書 330 の A14 項なども参照す

る。

監査人は、期末日前を基準日として監査手続を実施することで、以下のような重要な検討

事項を監査の初期段階で認識し、対応することが可能となることがある(監基報 330 の A12

項参照)。

ア.監査人は、期末日前を基準日として年金資産の評価の妥当性を検討することにより、特

定の資産の評価に重要な見積要素が含まれていることや公正な評価額による評価の方法

に重要な検討事項があることを認識することがある。

イ.監査人は、管理運用受託会社に関する受託会社の内部統制レポートを入手することで、

認識された重要な虚偽表示リスクに対応した内部統制が管理運用受託会社で適切にデザ

イン、適用されていないこと(受託会社の内部統制レポートの対象となっていない場合を

含む。)又は受託会社監査人により運用評価手続が実施されていないことを認識する場合

がある。ここでいう受託会社の内部統制レポートには、期末日時点において入手可能な直

近の報告書だけでなく、期中又は過年度に発行された報告書を含む。

なお、以下のような場合には、期末日前に実施した監査手続に基づく結論は、期末日まで

更新して利用することが困難なため、有効でないことがある(監基報 330 の A11 項参照)。

ウ.特定の年金資産の評価の妥当性を重要な虚偽表示リスクとして認識して

いる場合で、期末日前の結論を期末日までに更新する際に利用できる、特定の INDEX 等が

存在しない場合

エ.年金資産の入替えが頻繁に行われている場合

オ.管理運用受託会社の内部統制について、運用評価対象期間後の残余期間

に対して十分な監査手続が実施できない場合

カ.年金資産の期中取引を不正リスクとして認識している場合

③ リスク対応手続の範囲

監査人の判断が必要な監査手続の範囲は、重要性、評価したリスク及び監査人が得ようと

する保証水準を考慮した後に決定される(監基報 330 の A15 項参照)。通常、重要な虚偽表

示リスクの程度が高くなるほど監査手続の範囲は拡大する。例えば、特定の私募投資信託の

評価の妥当性に係る重要な虚偽表示リスクに対応するためには、監査手続の対象とする私

募投資信託に組み込まれた資産のサンプル数の増加や、より詳細なレベルでの分析的実証

手続の実施が適切なことがある。

ただし、監査手続の範囲を拡大することは監査手続自体が特定のリスクに適合している

- 20 -

場合にのみ有効である点に留意する。

(2) 運用評価手続

リスク評価手続により、関連するアサーションの重要な虚偽表示を防止又は発見・是正す

るために適切にデザインされていると監査人が判断する内部統制に対してのみ、監査人は運

用評価手続を計画する(評価対象になり得る内部統制は、Ⅴ1の「(2) 委託業務等に係る内

部統制システムの理解」参照)。

① 内部統制に依拠する場合

監査人は、以下のいずれかの場合には、内部統制の運用状況の有効性に関して、十分か

つ適切な監査証拠を入手する運用評価手続を立案し実施しなければならないことに留意す

る(監基報 330 第 7 項参照)。

ア.アサーション・レベルの重要な虚偽表示リスクを評価した際に、内部統制が有効に運

用されていると想定する場合(すなわち、実証手続の種類、時期及び範囲の決定におい

て、内部統制の運用評価手続の実施を計画している場合)

イ.実証手続のみでは、アサーション・レベルで十分かつ適切な監査証拠を入手できない

場合

内部統制への依拠を予定している場合、監査人は依拠に関する適切な基礎を入手するた

めに、特定の時点で又は期間に対して、運用評価手続を実施しなければならないこと(監

基報 330 第 10 項参照)、このとき監査基準報告書 402 第 15 項に従って監査証拠を入手し

なければならないことに留意する。また、年金資産の管理運用受託会社の内部統制の運用

状況を評価するに当たり、受託会社の内部統制レポートでタイプ2の報告書(保証実 3402

第8項(15)参照)を利用する場合には、Ⅴ1.(1)の「④ リスクの把握・理解とその対応」

に加え、監査基準報告書 402 第 16 項にも留意する。

② 内部統制に依拠しない場合

年金資産の実在性、評価の妥当性に関する重要な虚偽表示リスクに対して、実証手続の

みで十分かつ適切な監査証拠を入手することを計画する場合には、年金資産の運用や管理

が外部に委託されていることを十分に考慮する。特に、予定する実証手続の実施可能性に

ついては、事前に十分検討する。なお、予定する実証手続が、認識された重要な虚偽表示

リスクに対して個別に対応しているか慎重に判断する。

また、特別な検討を必要とするリスクに対して実証手続のみを実施する場合は、詳細テ

ストを含めなければならないことに留意する(監基報 330 第 20 項参照)。このとき、確認

手続だけでは証明力のある監査証拠とはならない場合があるため(Ⅴ2.(3)の「① 確認

手続」参照)、個別テストの実施を慎重に検討する(Ⅴ2.(3)の「③ 個別テスト」参照)。

(3) 実証手続

監査人は、関連するアサーションを識別していない(重要な虚偽表示リスクを識別していな

い)が重要性のある年金資産残高等に対して実証手続を立案し実施しなければならないこと

に留意する(監基報 330 第 17 項参照)。

- 21 -

年金資産に係る実証手続としては、以下のような手続が考えられる。

・ 確認手続

・ 分析的実証手続

・ 個別テスト

・ 上記を補完するための専門家の業務の利用

監査人は状況に応じて、これらの実証手続を単独又は組み合わせて実施する。

① 確認手続

監査人は、確認手続を実証手続として実施すべきかどうかを考慮しなければならないこ

とに留意する(監基報 330 第 18 項参照)。確認手続は、例えば、年金資産受託機関に対し

て、付録の様式を用いて実施される。当該確認手続において運用商品の内訳及び運用対象の

構成比を入手することは、後述の年金資産の内訳開示に有用であるだけでなく、運用対象の

リスク評価やリスク対応手続に活用できる場合もある。

なお、企業又は年金基金が年金資産残高の記録を独自に保持している場合、確認状は当該

記録との突合等によって証明力のある監査証拠となり得るが、年金資産に関しては、企業又

は年金基金が年金資産残高の記録を独自には保持していないことも多いと考えられる。そ

の場合、確認手続だけでは証明力のある監査証拠とはならない。こうした状況では、代替す

る独自の証拠を識別できるかどうかを検討することがあるとされているため(監基報 402

A24 項(3)参照)、例えば、リスク評価手続を実施して、分析的実証手続や必要な場合は個別

テストからも監査証拠を入手できるかどうかを検討すること等が考えられる。

また、確認手続により、特定のアサーションに適合する監査証拠が入手できることがある

が、他のアサーションに対しては適合性の低い監査証拠しか入手できないことがある。例え

ば、年金資産に対する確認手続により入手した監査証拠は、実在性には適合するが、評価の

妥当性については十分に適合しない場合がある。このような場合として、年金資産の評価方

法や使用する仮定に専門的な判断を要する場合、年金資産受託機関が評価に関して回答を

制限又は拒否する場合、公正な評価額による評価プロセスの全部又は一部を年金資産受託

機関が更に外部に依拠している場合(例えば、年金特定信託)などが考えられる。

したがって、実施した確認手続が監査証拠として適合するアサーションについて十分把

握・理解する。

② 分析的実証手続

監査人は、確認手続に加え、分析的実証手続の実施を検討することがある。

特にリスク評価手続を経て識別・評価された運用商品・対象に係る重要な虚偽表示リスク

に対応するために、確認手続だけでは高監査リスク資産に係る評価の妥当性について十分

かつ適切な監査証拠を提供しない可能性を考慮して、分析的実証手続の実施要否を慎重に

検討する。

監査人が実施する年金資産に係る分析的実証手続には、以下のような手続が考えられる

が、監査人の推定の精度、計上された金額との差異に対する監査上の許容額の決定、推定値

とのかい離の調査等に留意する(監査基準報告書 520「分析的手続」第4項及び第6項参照)。

- 22 -

・ 管理運用受託会社が発行する運用報告書等

10

を利用した推定値との比較

・ 運用財産の状況に係る過年度情報を用いた推定値との比較

・ 運用対象と関連のある INDEX 等各種市場情報を用いた推定値との比較

・ 別の管理運用受託会社が運用する同様の運用対象における運用成果を用いた推定値

との比較

③ 個別テスト

監査人は、確認手続や分析的実証手続から十分かつ適切な監査証拠が得られなかった場

合及びリスク評価手続を経て識別・評価された運用商品・対象に係る特別な検討を必要とす

るリスクに対応する場合には、詳細テストとして以下のような個別テストの実施を慎重に

検討する。

ア.運用対象に係る個別明細等

11

を入手し、投資している個々の資産について実在性の検討

を行う。

イ.管理運用受託会社への質問や関連資料の閲覧などを通じて評価方法やその前提条件な

どを把握するとともに、前提条件の検証や評価額の再計算などによって評価の妥当性の

検討を行う。

ウ.運用対象にファンドが組み込まれている場合には、運用報告書等を入手し、信託銀行に

よるファンドの「基準価額」等の突合せの実施状況や外部監査の有無及びファンドのスキ

ーム構成に応じて、適切なテスト範囲を決定し、上記ア及びイの検討を行う。

④ 上記を補完するための専門家の業務の利用

高監査リスク資産には、オルタナティブ投資など客観的に公正な評価額が把握できない

運用対象や各種の前提条件を基に公正な評価額が算定される運用対象などが含まれている。

その中でも、特別な検討を必要とするリスクを有する運用対象は、公正な評価額の検証を行

うに当たり、さらに複雑で困難を伴う場合が多いと考えられる。

このような場合は、評価の妥当性に係る実証手続に当たり、当該運用対象の特徴やスキー

ム(非上場株式、不動産、デリバティブやこれらの組合せなど)を把握し、当該評価対象に

係る専門性を特定するなどの手続を経て、当該運用対象の公正な評価額による評価に関す

る専門家の業務の利用(監査基準報告書 620「専門家の業務の利用」参照)を検討する。

上記のリスク対応手続を概観すると図表 11 のとおりであり、運用商品・対象に係る監査リ

スクと実施又は検討すべき実証手続との関係の概要は図表 12 のとおりである。

【図表 11】監査人が実施するリスク評価とリスク対応手続の概要

10

平成 24 年 12 月 13 日に金融庁から「金融商品取引業等に関する内閣府令等の一部改正」が公布され、平成 25 年7月か

ら運用報告書等の記載事項の充実が図られている。

11

ここでいう個別明細とは、年金資産受託機関別の内訳等ではなく、管理運用受託会社が管理する、A社株式、B不動産

等、個別の運用対象の内訳明細であることに留意する。

- 23 -

【図表 12】運用商品・対象に係る監査リスクと実施又は検討すべき監査手続

- 24 -

Ⅵ 年金資産の内訳開示に係る監査手続

1.会計基準上の取扱い

会計基準第 26 号第 30 項(9)では、「年金資産に関する事項(年金資産の主な内訳を含む。)」

について財務諸表に注記することが求められている。年金資産の主な内訳について、適用指針第

25 号第 59 項(1)では、「年金資産の主な内訳として、株式、債券などの種類ごとの割合又は金額。

なお、退職給付信託が設定された企業年金制度について、年金資産の合計額に対する退職給付信

託の額の割合が重要である場合には、その割合又は金額を別に付記する。」とされている。

また、適用指針第 25 号では、以下の開示例が示されている。

(6) 年金資産の主な内訳(第 59 項(1)参照)

年金資産合計に対する主な分類ごとの比率は、次のとおりである。

債 券 48%

株 式 39%

現金及び預金 8%

その他 5%

合 計 100%

年金資産合計には、企業年金制度に対して設定した退職給付信託が XX%

*1

含まれている。

*1 本開示例上、具体的な数値は省略している。

以上のとおり、年金資産は種類別に内訳開示を要する。内訳開示に係る実証手続に当たって

は、既に年金資産の公正な評価額に対する実証手続が実施されていることが前提になる。なお、

当該開示例は、「本適用指針で示された内容について理解を深めるために参考として示されたも

のであり、記載内容は各企業の実情等に応じて異なることに留意する必要がある」(適用指針 参

考(開示例))とされている。そのため、各企業の実情等に照らして、年金資産に係る開示区分

等の適切性、開示区分ごとの集計の妥当性が監査上重要なため、こうした観点から監査手続を検

討する。

2.監査手続

各企業の実情等に応じた年金資産の内訳開示に対応するための監査手続には、年金資産の運

用内容の理解、年金資産の内訳開示に係る開示方針の理解、年金資産の内訳開示に係る内部統

制の理解などのリスク評価手続、確認手続などのリスク対応手続がある。

(1) リスク評価手続

① 年金資産の運用内容に係る監査人の理解

年金資産の内訳開示に係る監査に当たっては、まず、年金資産の運用内容を理解する必要

がある。年金資産の運用内容の理解は、経営者の採用する年金資産の内訳開示に関する方針

- 25 -

の適切性を評価するための基礎となる。年金資産の運用内容の理解に当たり、重要な虚偽表

示リスクの評価時点における年金資産の運用形態や運用商品に加え、年金資産の運用方針

に配慮することも有用である。

年金資産の運用内容の理解に関する具体的な監査手続は、Ⅴの「1.リスク評価手続」に

記載した年金資産に対する監査手続の一環としてのリスク評価手続と同様である。

② 年金資産の内訳開示に関する方針に係る監査人の理解

年金資産の運用内容の理解を踏まえて、経営者の採用する年金資産の内訳開示に関する

方針を監査人は理解する。適用指針第 25 号では、「株式、債券などの種類ごとの割合又は金

額」の開示が要求されている。しかし、実際には、株式、債券といった伝統的な資産運用だ

けではなく、様々な運用対象が想定される。そのため、例えば、生命保険会社の一般勘定や

各種ファンドを有している場合、株式や債券などに細分化して記載したり、重要性がある場

合に「その他」区分に含めたりするのではなく、当該運用内容が分かる名称や「共同運用資

産」その他の適当な名称を付して区分記載する方針が採用される場合も考えられる。また、

重要性のある非上場株式を有している場合に、区分記載する方針が採用されるケースも考

えられる。

したがって、各企業の実情等や当該開示が拡充された背景(会計基準第 26 号第 77 項参

照)にも鑑みつつ、監査人は以下のような項目に留意し、経営者の採用した開示方針を理解

することが考えられる。

(年金資産の内訳開示に係る監査上の留意事項)

ア.生命保険会社の一般勘定に関する留意事項

生命保険会社の一般勘定については、Ⅲ3の「(1) 一般勘定」に記載したとおり、生

命保険会社が価格変動リスクを負っているため、独立した種類の区分とする場合も考え

られる。

イ.生命保険会社の第一特約における総合口に関する留意事項

生命保険会社の第一特約における総合口では株式、債券など様々な資産が運用されて

いるが、年金基金等が個別に資産運用を指図するわけではなく、また総合口にユニット価

格が付されることから、それ自体が独立した商品であるため、類似する他の商品(下記ウ

及びエ)と合算して、「共同運用資産」その他の適当な名称を付して区分する場合も考え

られる。なお、総合口では様々な資産が運用されるため、運用対象の構成比等を追記する

ことも考えられる。

ウ.生命保険会社の第一特約の投資対象資産口に関する留意事項

投資対象資産口においても、前述の総合口同様、年金基金等が個別の資産運用を指図

するわけではなく、また各商品にユニット価格が付されることから、それ自体が独立し

た商品とも考えられるため、各商品を類似する他の商品(上記イ及び下記エ)と合算し

て、「共同運用資産」その他の適当な名称を付して区分する場合も考えられる。このとき、

総合口と同様に、運用対象の構成比等を追記することも考えられる。なお、投資対象資産

口では債券、株式など主たる運用対象ごとに商品があるため、おおむね単一の資産で運

- 26 -

用されているような場合は、債権や株式などに区分する場合も考えられる。

エ.信託銀行の合同運用に関する留意事項

生命保険会社の第一特約と同様である。

オ.生命保険会社の第二特約、信託銀行の直接運用及び年金特定信託に関する留意事項

これらの運用商品では、年金基金等の運用スタイルに沿った対応が比較的可能である

ため、運用リスクの内容や程度が異なる様々な資産が含まれている可能性がある。

このため、運用対象の内容や性質等に応じて、類似する他の商品と合算して又は運用

商品や運用対象ごとに区分して記載する場合も考えられる。

なお、ここで示したように合算又は区分した開示を行う場合には、あらか じめ年金資

産の内訳開示に関する方針を把握した上で残高確認書において適切な確認対象項目を設定

するなど、合算又は区分した開示金額に係る十分かつ適切な監査証拠を得る必要がある点

に留意する。

③ 年金資産の内訳開示に関する内部統制に係る監査人の理解

経営者の採用する年金資産の内訳開示に関する方針に加えて、年金資産の内訳開示に係

る内部統制を監査人は理解する。年金資産の内訳開示に係る内部統制には、証憑に基づいて

注記情報を作成するプロセスだけではなく、年金資産の内訳開示に関する方針を見直すプ

ロセス、年金資産の内訳開示に用いる証憑の適格性・適時性を評価するプロセスも含まれる。

また、年金資産受託機関における内部統制も対象になる場合がある。

年金資産の運用内容は常に変化することから、適時に新たな資産運用等の情報を入手し

て、年金資産の内訳開示に関する方針を見直すプロセスが整備されていることが望ましい。

また、運用商品によっては十分な証拠力を備えた証憑を適時に入手できないこともあるた

め、年金資産の内訳開示に用いる証憑の適格性・適時性を評価するプロセスが整備されてい

ることが望ましい。

年金資産の内訳開示に係る内部統制の理解のための具体的な監査手続は、Ⅴの「1.リス

ク評価手続」に記載した年金資産に対する監査手続の一環としてのリスク評価手続と同様

である。

(2) リスク対応手続

① 確認手続

年金資産の内訳開示に係るリスク対応手続としては、確認手続によることが有用である。

年金資産の確認手続はⅤの「2.リスク対応手続」でも述べたように、年金資産に対する監

査手続においても、主たるリスク対応手続の一つとして位置付けられる。

年金資産の確認手続においては、通常、決算日現在の年金資産残高、退職給付債務の計算

基準日から決算日までの間の給付額、年金資産の運用利回りなどが確認対象項目と考えら

れる。これまでは年金資産残高の合計額のみを開示すれば足りたことから

12

、決算日現在の

年金資産残高として、各年金資産受託機関から年金資産の公正な評価額の合計額だけを入

手するといった実務があったと考えられる。しかし、今後は、会計基準第 26 号によって求

12

「退職給付に係る会計基準」(平成 10 年6月 16 日 企業会計審議会)「六 注記事項」を参照

- 27 -

められる年金資産の内訳開示に対応するためにも、例えば、付録で示されているような残高

確認書様式を検討する必要がある。

年金資産の内訳開示に対応した確認手続においては、公正な評価額の合計額に加え、内訳

開示に関する方針に応じて運用商品別の公正な評価額を監査証拠として入手する。公正な

評価額を入手すべき運用商品の区分は、年金資産の実在性や評価の妥当性の検討に当該情

報を利用する等のため、年金資産の内訳開示の区分よりも詳細となることがある。したがっ

て、こうしたニーズと年金資産の内訳開示に関する方針を満たすように確認対象とすべき

運用商品の区分を設定する必要があるため、留意する。

なお、生命保険会社や信託銀行等から年金基金に対して現在行われている年金資産の運

用状況等に関する報告実務としてⅤ1. (1)の「① 運用状況及び運用方針との整合性の把

握・理解」のようなものがある。これらによれば、年金資産の額を貸借対照表に反映させる

ために必要な公正な評価額や年金資産の内訳開示に必要な情報は、おおむね定期的に報告

されている。

開示方針への適合性や年金基金に対する報告実務を踏まえると、確認手続において運用

商品別の公正な評価額を入手するに当たっては、具体的には、以下の情報を必要に応じて入

手することが考えられる。このため、経営者の採用する年金資産の内訳開示に関する方針は

企業ごとに異なることから、これに応じて確認対象項目を適宜修正する必要がある。

(生命保険会社)

・ 一般勘定と特別勘定の公正な評価額

・ 第一特約のうち総合口の口数、ユニット単価、公正な評価額、運用対象の構成比

・ 第一特約の投資対象資産口のうち運用商品ごとの名称、口数、ユニット単価、公正な評

価額、運用対象の構成比

・ 第二特約の個別資産ごとの銘柄、数量、評価単価、公正な評価額、運用対象の構成比、

資産運用会社名

(信託銀行)

・ 合同運用口のうち商品ごとの名称、口数、基準価額、公正な評価額、運用対象の構成比

・ 直接運用口の個別資産ごとの銘柄、数量、評価単価、公正な評価額、運用対象の構成比、

資産運用会社名

・ 年金特定信託の個別資産ごとの銘柄、数量、評価単価、公正な評価額、運用対象の構成

比、摘要

なお、確認手続において上記の内訳を入手するに当たっては、実務上、その明細が大量に

なり、紙媒体による回答の入手が難しい状況もあり得る。紙媒体ではなく、電子媒体による

回答を立案する場合には、その真正性を確保するために、電子媒体による回答の範囲、電子

媒体による回答者の属性と権限の検証方法などを考慮する。例えば、年金資産残高の合計額

については紙媒体による回答を入手し、その明細についてのみ電子媒体による回答を入手

することにより、電子媒体による回答の範囲を限定することが考えられる。また、この場合

には、紙媒体による回答と電子媒体による回答の整合性を確かめることにより、電子媒体に

- 28 -

よる回答者の属性と権限を検証することが考えられる。ただし、電子媒体による回答を電子

的なプロセスにより受領する場合には、当該電子的なプロセスの信頼性を別途検討する。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」(2022 年7月

21 日改正)

- 29 -

用語集:本実務ガイダンスで用いている用語の説明

用語 説明

年金資産受託機関 年金資産の運用・管理し、年金給付を行う機関。具体的には生命保

険会社及び信託銀行をいう。

運用商品 生命保険会社が年金運用商品として提供している一般勘定及び特別

勘定、信託銀行が年金運用商品として提供している年金信託及び年

金特定信託並びに自家運用の総称をいう。

オルタナティブ投資 ヘッジ・ファンド、非上場株式やそのファンド、ベンチャー・キャ

ピタル、商品ファンド、ファンド・オブ・ファンズ、各種デリバテ

ィブの活用など、上場株式や債券といった伝統的資産とは異なる投

資対象や投資戦略を駆使する運用手法の総称をいう。

高監査リスク資産 実在性及び評価の妥当性の観点から監査リスクが高いと思われる運

用対象の総称をいう。

運用対象 上場・非上場株式や債券、ヘッジ・ファンドなどの投資対象とい

う。

管理運用受託会社 年金資産受託機関及び投資一任業務等を受託している会社。具体的

には生命保険会社及び信託銀行並びに投資顧問会社をいう。

ファンド 私募投資信託、私募 REIT、投資事業有限責任組合、民法上の任意組

合等のいわゆる「ファンド」と呼称されるものをいう。

外部監査 財務諸表監査のみならず、内部統制監査や GIPS 基準準拠の検証等を

含む。

受託会社の内部統制

レポート

●●●第●号やこれと同等の基準に従った外部監査において、受託

会社監査人が受託会社に対し発行する保証報告書をいう。

留意事項:本実務ガイダンスにおける監査手続等の利用に当たって

本実務ガイダンスで示した監査手続や残高確認書様式については、監査実務に資することを目的

としているが、効率的な監査手続の実施のために、本実務ガイダンス公表後、以下のように取り扱

われることを想定している。

(例:3月決算会社の場合)

本実務ガイダンスにおける監査手続の利用 新残高確認書様式

2013 年3月期 利用可。なお、本実務ガイダンス公表時期の関係から

すべての監査手続が実施できない場合等において、部

分的に利用することが可能である。

2014 年3月期以

降

利用可。リスク評価手続など、期中で一定程度実施可

能なものはあらかじめ対応するなどにより、期末にお

ける監査手続の集中を避ける等の配慮が望ましい。

利用可

- 30 -

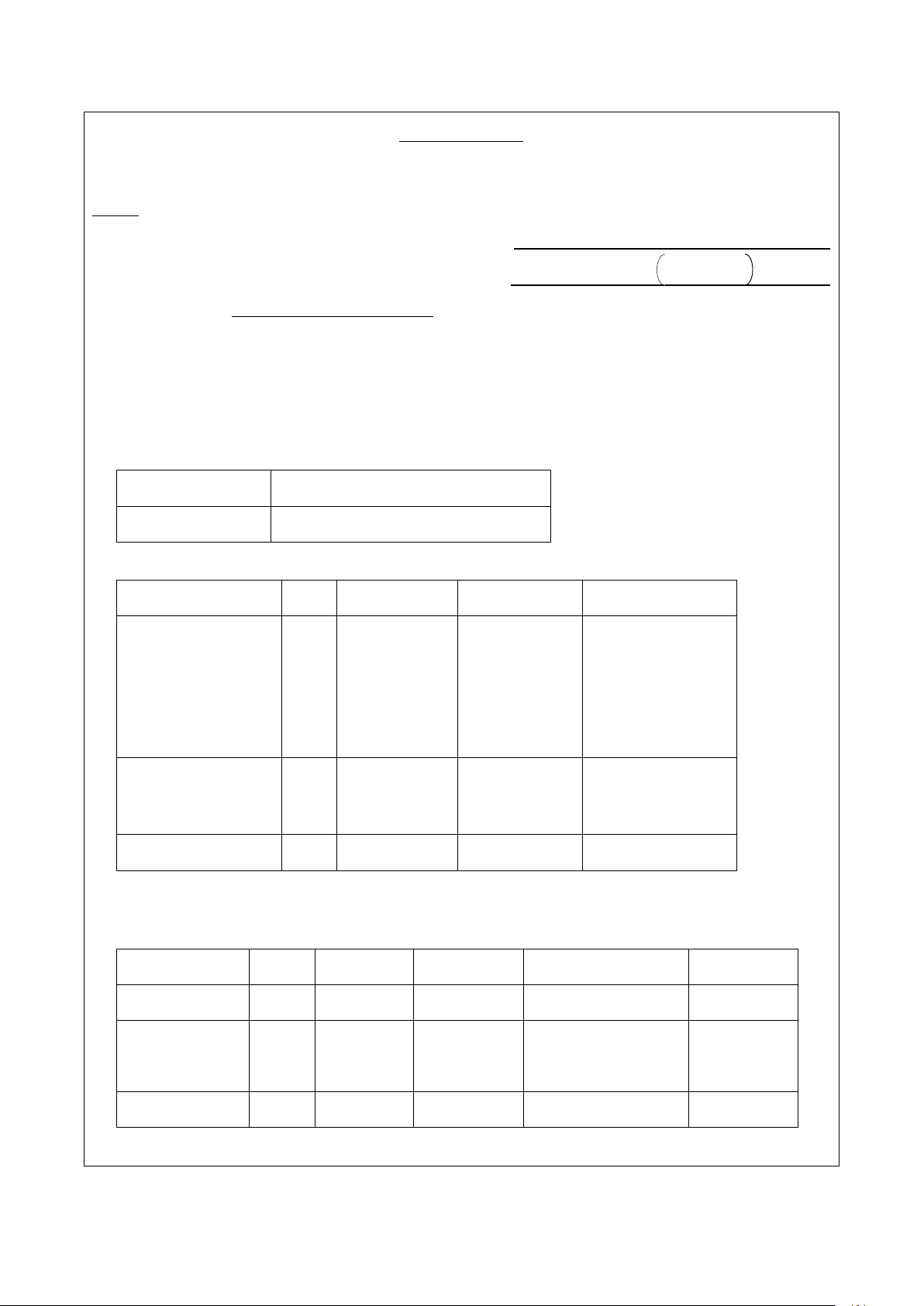

付録:年金資産に関する残高確認書の様式例

№

〒

住 所 年 月 日

御中

(住 所)

(会社名)

○印

年金資産に関する確認ご依頼の件

拝啓 時下ますますご清祥のこととお慶び申し上げます。

今般、当社の会計監査に当たり、 事務所は、年金資産に関する確認を望んでおりま

す。

つきましては、年金資産に関し添付の用紙にご記入ご証明の上、一通を同封の返信用封筒

にて、直接 事務所宛 年 月 日までにご返送くださいますよう、お願い申し

上げます。

ご記入に当たっては、確認書末尾の「ご記入上の注意」をご参照ください。

なお、添付の用紙にある内容が記載された貴社又は委託されている会社の証明書類がある

場合、添付の用紙に代えて当該書類をご返送いただきましても結構でございます。

敬 具

以下の様式例は参考として示されたものであり、確認対象項目は、監査アプローチや監査手続

及び企業の年金資産の内訳開示項目等に応じて適宜修正する必要がある。

- 31 -

年金資産等確認書

年 月 日

事務所御中

(法人名)

代表者名又は

担当責任者名

Ⅰ 対象会社名

Ⅱ 対象会社決算日( 年 月 日)現在の年金資産残高

1.生命保険会社

(1) 一般勘定

項目 公正な評価額

一般勘定 xxx,xxx,xxx

(2) 特別勘定第一特約

商品名称 口数 ユニット単価 公正な評価額 運用対象の構成比※

(例)総合口 xx

xx

xxx xxx,xxx,xxx

国内株式 30%

国内債券 30%

外国債券 30%

上場REIT 10%

(例)投資対象資産口

国内株式パッシブ型

xx

xx

xxx xxx,xxx,xxx

国内株式 100%

合計 xxx,xxx,xxx

(注)総合口及び投資対象資産口についてご記入ください。投資対象資産口については、投資対象

ごとにご記入ください。

(3) 特別勘定第二特約

銘柄 数量 評価単価 公正な評価額 運用対象の構成比※ 資産運用会社

(例)XX株式 xxx xxx xxx,xxx

国内株式 100%

(例)XXファンド xxx xxx xxx,xxx

国内株式 90%

不動産 10%

XXアセット・マ

ネジメント

合計 xxx,xxx

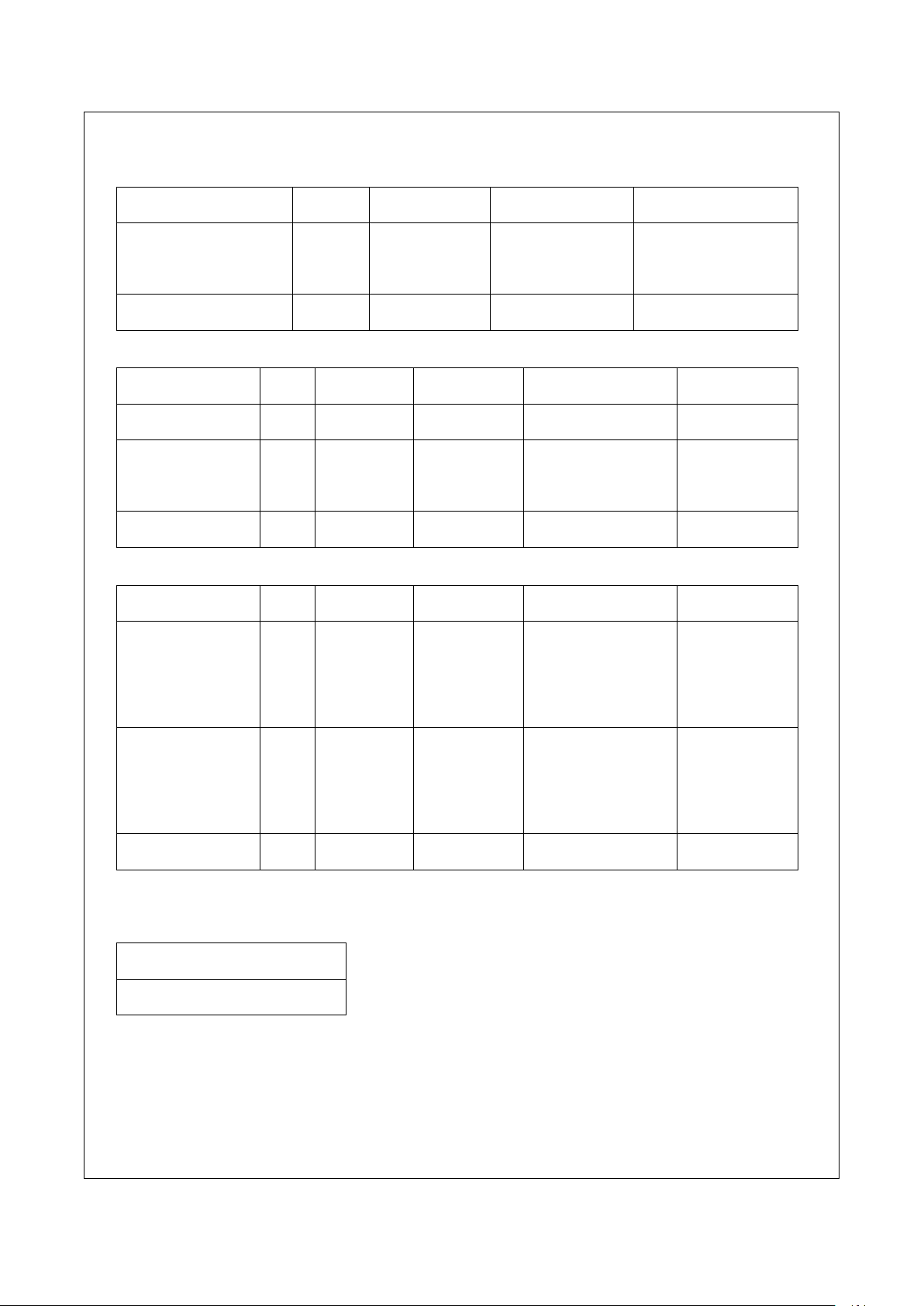

- 32 -

2.信託銀行

(1) 合同運用口

商品名称 口数 基準価額 公正な評価額 運用対象の構成比※

(例)国内株式アクティ

ブファンド A1

xxx Xxx xxx,xxx,xxx

国内上場株式 100%

合計 xxx,xxx,xxx

(2) 直接運用口

銘柄 数量 評価単価 公正な評価額 運用対象の構成比※ 資産運用会社

(例)XX株式

xxx xxx xxx,xxx

国内上場株式 100%

(例)XXファンド

xxx xxx xxx,xxx

不動産投資法人口

100%

XXアセット・マネ

ジメント

合計

xxx,xxx

(3) 年金特定信託

銘柄 数量 評価単価 公正な評価額 運用対象の構成比※ 摘要

(例)日本株式マーケッ

ト・ニュートラル・ファン

ド

xxx xxx xxx,xxx

国内上場株式 100% xx投資顧問から入手

した評価額及び構成

比による。

(例)グローバル・マー

ケット・ファンド

xxx xxx xxx,xxx

海外上場株式 50%

海外債券 50%

xx投資顧問から入手

した評価額及び構成

比による。

合計 xxx,xxx

Ⅲ 対象会社の計算基準日( 年 月 日)から決算日( 年 月 日まで)における給付額

給付額

xxx,xxx

(注)退職給付債務の計算を適用指針第25号第6項(1)の方法(データ等の基準日を貸借対照表日

前の一定日としている場合)によっている場合に、残高確認書発送先に事前確認の上、入手を

検討

- 33 -

Ⅳ 年金資産の運用に係る事項(参考)

年 月 日~ 年 月 日期

の修正総合利回り %

年 月 日~ 年 月 日期

の修正総合利回り %

「ご記入上の注意」

① 記入欄に詳細を書ききれない場合は、別紙に記入の上、添付してください。

② 該当のない箇所については、空白でなく該当のない旨明示してください。

③ 年金資産ごとに修正総合利回り(又はそれに代わるもの)が計算されていましたら、期待運用収益算

定のための参考数値として、ご回答をお願いいたします。

以 上

※ 運用報告書等で代用できる場合には、確認対象項目としないことも考えられる。