- 1 -

企業会計基準適用指針第 8 号

貸借対照表の純資産の部の表示に関する会計基準等の

適用指針

2005 年(平成 17 年)12 月 9 日

改正 2009 年(平成 21 年)3 月 27 日

改正 2013 年(平成 25 年)9 月 13 日

最終改正 2021 年 1 月 28 日

企業会計基準委員会

本適用指針は、2024 年 7 月 1 日までに公表された次の会計基準等による修正が反映さ

れている。

・ 企業会計基準第 25 号「包括利益の表示に関する会計基準」(2022 年 10 月 28 日改

正)

・ 移管指針「移管指針の適用」(2024 年 7 月 1 日公表)

目 次 項

目 的・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

純資産の部の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

純資産の部における項目と会計処理・・・・・・・・・・・・・・・・

4

(削除)・・・・・・・・・・・・・・・・・・・・・・・・・・・

4

資本連結における子会社の資本及び持分法の適用における

被投資会社の資本・・・・・・・・・・・・・・・・・・・・・・・・・・・・

5

在外子会社の純資産の換算・・・・・・・・・・・・・・・・・・・・・・・

7

適用時期・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

8

議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

9

結論の背景 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

10

純資産の部の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・

10

純資産の部における項目と会計処理・・・・・・・・・・・・・・・・・

13

- 2 -

(削除)・・・・・・・・・・・・・・・・・・・・・・・・・・・・

15

資本連結における子会社の資本及び持分法の適用における

被投資会社の資本・・・・・・・・・・・・・・・・・・・・・・・・・

・・

20

在外子会社の純資産の換算・・・・・・・・・・・・・・・・・・・・

・・・

26

設 例

[設例 1] 子会社で計上されている繰延ヘッジ損益と資本連結

[設例 2] 在外子会社で計上されている新株予約権の換算

- 3 -

目 的

1. 本適用指針は、企業会計基準第 5 号「貸借対照表の純資産の部の表示に関する会計基

準」(以下「純資産会計基準」という。)を適用する際の指針を定めるものである。

適用指針

範 囲

2. 本適用指針を適用する範囲は、純資産会計基準における範囲と同様とする。また、本

適用指針では、次の項目についても取り扱っている。

(1) (削 除)

(2) 企業会計基準第 22 号「連結財務諸表に関する会計基準」(以下「連結会計基準」と

いう。)及び企業会計基準第 16 号「持分法に関する会計基準」(以下「持分法会計基

準」という。)の適用指針の一部として、資本連結における子会社の資本及び持分法

の適用における被投資会社の資本

(3) 「外貨建取引等会計処理基準」(以下「外貨基準」という。)の適用指針の一部とし

て、在外子会社の純資産の換算

純資産の部の表示

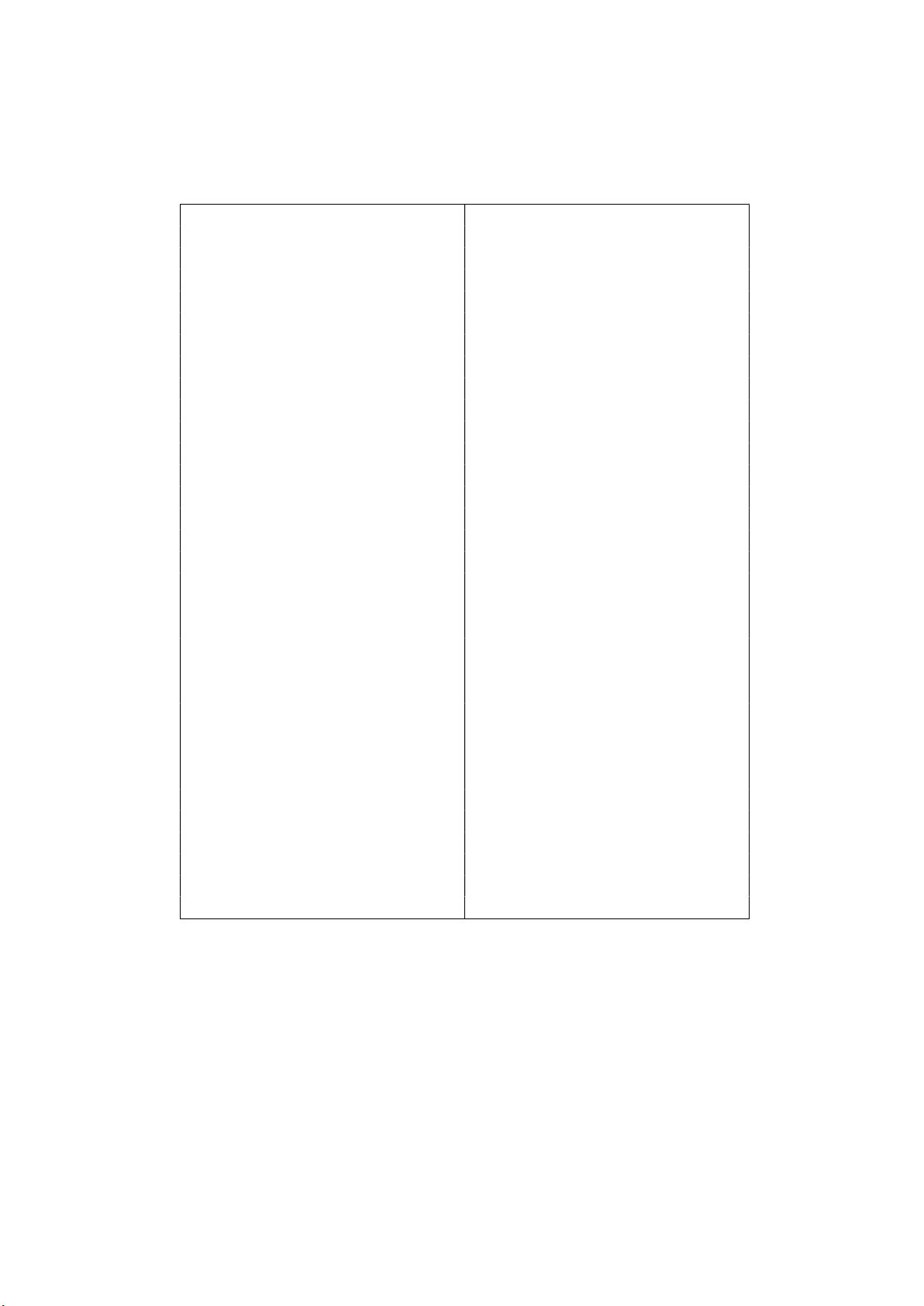

3. 純資産の部の表示は、次の例による。

- 4 -

(個別貸借対照表) (連結貸借対照表)

純資産の部 純資産の部

Ⅰ株主資本 Ⅰ株主資本

1 資本金 1 資本金

2 新株式申込証拠金 2 新株式申込証拠金

3 資本剰余金 3 資本剰余金

(1) 資本準備金

(2) その他資本剰余金

資本剰余金合計

4 利益剰余金 4 利益剰余金

(1) 利益準備金

(2) その他利益剰余金

××積立金

繰越利益剰余金

利益剰余金合計

5 自己株式 5 自己株式

6 自己株式申込証拠金 6 自己株式申込証拠金

株主資本合計

株主資本合計

Ⅱ評価・換算差額等

1 その他有価証券評価差額金

Ⅱその他の包括利益累計額

1 その他有価証券評価差額金

2 繰延ヘッジ損益 2 繰延ヘッジ損益

3 土地再評価差額金 3 土地再評価差額金

4 為替換算調整勘定

5 退職給付に係る調整累計額

評価・換算差額等合計

その他の包括利益累計額

合計

Ⅲ株式引受権 Ⅲ株式引受権

Ⅳ新株予約権 Ⅳ新株予約権

Ⅴ非支配株主持分

純資産合計

純資産

合計

純資産の部における項目と会計処理

(削除)

4. (削 除)

資本連結における子会社の資本及び持分法の適用における被投資会社の資本

5. 連結貸借対照表の作成にあたり、資本連結において親会社の子会社に対する投資と相

殺消去される子会社の資本は、次の(1)及び(2)に(3)の項目を加えたものとなる(なお、

- 5 -

いずれもこれらに関する、当期までの期間に課税された、法人税その他利益に関連する

金額を課税標準とする税金(以下「法人税等」という。)及び税効果を控除した後の金

額とする。以下同じ。)。

(1) 子会社の個別貸借対照表上の純資産の部における株主資本(親子会社間の会計処理

の統一及びその他個別財務諸表の修正による損益処理後)

(2) 子会社の個別貸借対照表上の純資産の部における評価・換算差額等[設例 1]

(3) 子会社の資産及び負債の時価と当該資産及び負債の個別貸借対照表上の金額との差

額(評価差額)

6. 持分法の適用にあたり、被投資会社の資本は、第 5 項に準ずるものとする。このうち、

被投資会社の資産及び負債を時価により評価する方法は、次による。

(1) 被投資会社が非連結子会社の場合には、全面時価評価法による。

(2) 被投資会社が関連会社の場合には、部分時価評価法の原則法(関連会社の資産及び

負債のうち投資会社の持分に相当する部分については、株式の取得日ごとに当該日に

おける時価により評価する方法)による。ただし、これと計算結果が著しく相違しな

い場合には、部分時価評価法の簡便法(関連会社の資産及び負債のうち投資会社の持

分に相当する部分について、持分法適用開始日における時価により一括して評価する

方法)によることができる。

在外子会社の純資産の換算

7. 連結財務諸表の作成又は持分法の適用にあたり、外国にある子会社の外国通貨で表示

されている財務諸表項目のうち、純資産に属する項目(連結貸借対照表の作成又は持分

法の適用にあたり子会社の資本とされた評価差額を含む。)の換算は、次の方法による。

(1) 親会社による株式の取得時における株主資本及び評価・換算差額等に属する項目、

並びに子会社の資産及び負債の評価差額については、株式取得時の為替相場による円

換算額を付する。具体的には、全面時価評価法により、支配獲得時の為替相場により

換算する。

(2) 親会社による株式の取得後に生じた株主資本に属する項目については、当該項目の

発生時の為替相場による円換算額を付する。

また、親会社による株式の取得後に生じた評価・換算差額等に属する項目について

は、決算時の為替相場による円換算額を付する。

(3) 新株予約権については、発生時の為替相場による円換算額を付する。ただし、新株

予約権に係る為替換算調整勘定は、新株予約権に含めて表示することとする。また、

新株予約権が行使された場合には、行使時の為替相場により換算した円貨額をもって

払込資本に振り替えることとし、失効した場合には、失効時の為替相場により換算し

た円貨額をもって当期の損益に振り替えることとする。なお、行使時又は失効時の為

替相場については、期中平均相場によることを妨げない。[設例 2]

- 6 -

(4) 非支配株主持分については、従来どおり、決算時の為替相場による円換算額を付す

る。

適用時期

8. 2005 年(平成 17 年)に公表された本適用指針(以下「2005 年(平成 17 年)適用指

針」という。)は、純資産会計基準の実施に合わせて適用されることとなる。

8-2. 2009 年(平成 21 年)に改正された本適用指針(以下「2009 年(平成 21 年)改正適

用指針」という。)は、2009 年(平成 21 年)に改正された純資産会計基準の実施に合わ

せて適用されることとなる。

8-3. 2013 年(平成 25 年)に改正された本適用指針(以下「2013 年(平成 25 年)改正適

用指針」という。)の適用時期は、2013 年(平成 25 年)に改正された純資産会計基準と

同様とする。

8-4. 2021 年に改正された本適用指針(以下「2021 年改正適用指針」という。)の適用時期

は、2021 年に改正された純資産会計基準と同様とする。

議 決

9. 2005 年(平成 17 年)適用指針は、第 94 回企業会計基準委員会に出席した委員 12 名

全員の賛成により承認された。

9-2. 2009 年(平成 21 年)改正適用指針は、第 173 回企業会計基準委員会に出席した委員

13 名全員の賛成により承認された。

9-3. 2013 年(平成 25 年)改正適用指針は、第 272 回企業会計基準委員会に出席した委員

13 名全員の賛成により承認された。

9-4. 2021 年改正適用指針は、第 450 回企業会計基準委員会に出席した委員 14 名全員の賛

成により承認された。

- 7 -

結論の背景

純資産の部の表示

10. 本適用指針では、純資産会計基準を踏まえ、貸借対照表の純資産の部の表示について、

標準的な記載例を示している(第 3 項参照)。

11. これまで、新株式払込金又は申込期日経過後における新株式申込証拠金は、資本金の

区分の次に区分を設けて表示されてきた。しかし、2004 年(平成 16 年)の改正商法及

び会社法では、払込期日から株主になるため、もはや新株式払込金は生じないこととな

る。また、申込期日経過後における新株式申込証拠金は、実質上、株主からの出資金が

期日前に払い込まれたものにすぎず、すぐに払込資本となることから、従来どおり、資

本金の区分の次に区分を設けて表示されることとなる。

12. 従来から資本の部に計上されている土地再評価差額金は、継続的に評価替えされず、

また、売却等を行った際に損益計算書を経由せず当期未処分利益に繰り入れられてい

る。これは、その他有価証券評価差額金などの会計処理とは異なるが、時限立法である

土地の再評価に関する法律に基づく臨時的かつ例外的な会計処理であり、土地再評価差

額金は、土地の再評価により生じ、税効果を調整した評価差額であることから、純資産

の部において、評価・換算差額等に表示する。

12-2. 第 10 項から前項までに示された取扱いは 2005 年(平成 17 年)適用指針において定

められたものであるが、2013 年(平成 25 年)改正適用指針においてもこれらの取扱い

を踏襲している。

純資産の部における項目と会計処理

13. 2005 年(平成 17 年)に公表された純資産会計基準では、貸借対照表の純資産の部の

表示を定めることを目的としており、表記上、それまでの資本の部を純資産の部に代え、

新株予約権や非支配株主持分を当該純資産の部に記載することとした。また、純資産の

部においては、評価・換算差額等を区分し、これには繰延ヘッジ損益も含まれることと

された。しかし、表示を除く会計処理については、既存の会計基準によることとしてい

た(純資産会計基準第 1 項及び第 26 項)。

2013 年(平成 25 年)に改正された純資産会計基準においても、これらの取扱いを踏

襲している。

(1) (削 除)

(2) (削 除)

(3) (削 除)

14. 純資産の部に新株予約権や非支配株主持分、繰延ヘッジ損益を記載することとしたこ

- 8 -

とから、本適用指針では、連結会計基準、持分法会計基準や外貨基準の適用指針の一部

として、資本連結における子会社の資本及び持分法の適用における被投資会社の資本

(第 5 項及び第 6 項参照)や在外子会社の純資産の換算(第 7 項参照)について明確に

している。

なお、評価・換算差額等については、これらに関する、当期までの期間に課税された

法人税等及び繰延税金資産又は繰延税金負債を控除して計上することとなり、当該法人

税等及び繰延税金資産又は繰延税金負債の取扱いについては、企業会計基準第 27 号「法

人税、住民税及び事業税等に関する会計基準」第 5 項から第 5-5 項並びに企業会計基準

適用指針第 28 号「税効果会計に係る会計基準の適用指針」第 9 項、第 11 項から第 13

項及び第 27 項によることとなる。

(削除)

15. (削 除)

16. (削 除)

17. (削 除)

18. (削 除)

19. (削 除)

19-2. (削 除)

資本連結における子会社の資本及び持分法の適用における被投資会社の資本

20. 連結会計基準第 18 項において、連結貸借対照表は、親会社及び子会社の個別貸借対

照表における資産、負債及び純資産の金額を基礎とし、子会社の資産及び負債の評価、

連結会社相互間の投資と資本及び債権と債務の相殺消去等の処理を行って作成すると

されている。純資産会計基準では、貸借対照表の表記上、これまでの資本の部を純資産

の部に代え、新株予約権や非支配株主持分、繰延ヘッジ損益を当該純資産の部に記載す

ることとしたが、表示を除く会計処理については、従来とは異なる定めはしていない。

このため、本適用指針でも、資本連結において相殺消去の対象となる子会社の資本は、

従来どおり、子会社の貸借対照表上の純資産の部における株主資本及び評価・換算差額

等を基礎とし、子会社の資産及び負債の評価差額を加減した額となるものとしている

(第 5 項参照)。

21. したがって、子会社の貸借対照表において、純資産の部に記載することとされた子会

社の新株予約権や非支配株主持分は、次の理由により、これまでと同様に、子会社の資

本には含まれないものと考えられる。

(1) 子会社の新株予約権は、子会社において払込資本となるか利益となるか未確定であ

るが、いずれの場合でも株主に帰属する部分となるため、子会社の資本にあたるとい

う考え方がある。しかしながら、子会社の新株予約権は、これまでも資本連結におい

- 9 -

て子会社の資本には含まれていない。これは、新株予約権者が、株主とは異なり報告

主体の所有者ではないことや、子会社の新株予約権は、行使されれば非支配株主持分

を増加させるが、行使されなければ持分比率に応じて親会社及び非支配株主に帰属す

るため、未行使の段階においては帰属が未確定であることなどによるものと考えられ

る。このため、本適用指針でも、従来どおり、子会社の株主資本や子会社の資産及び

負債の評価差額とは区別し、子会社の資本にはあたらないものとしている。

なお、子会社の新株予約権は、これまでと同様に子会社の資本には含まれないもの

とすることから、これを持分比率に基づき、親会社持分と非支配株主持分とに按分し

ない。

また、親会社が子会社の新株予約権を保有している場合には、連結会社相互間の債

権と債務の相殺消去(連結会計基準第 31 項)に準じて処理する。

(2) 子会社で計上されている非支配株主持分は、孫会社の非支配株主の持分であるため、

親会社の子会社への投資に対応する子会社の資本には含まれない。

22. 子会社の貸借対照表上、純資産の部に直接計上されている評価・換算差額等は、従来

どおり、資本連結において子会社の資本に含まれ(第 5 項(2)参照)、親会社の投資との

相殺消去及び非支配株主持分への振替によって消去されることとなる。したがって、連

結子会社における評価・換算差額等は、従来どおり、原則として、持分比率により親会

社持分額と非支配株主持分額とに按分される。

なお、子会社における当該評価・換算差額等は、純資産会計基準において、報告主

体の所有者に帰属するものではなく株主資本には含めないこととしていることから、子

会社の所有者である親会社及び非支配株主による投資に対応しないのではないかとい

う見方がある。しかし、純資産会計基準では、表示を除く会計処理については、従来と

は異なる定めはせず、連結貸借対照表上、連結子会社における評価・換算差額等の非支

配株主持分割合は非支配株主持分に含めるものとしている(純資産会計基準第 7 項なお

書き)ため、本適用指針では、これまでと同様に、資本連結においては子会社の資本に

該当するものとしている。

23. 子会社の繰延ヘッジ損益を、評価差額として親会社の子会社への投資に対応する子会

社の資本に含めている場合には、非支配株主持分に相当する部分も含めて資本連結の対

象となり、非支配株主持分に相当する部分の繰延ヘッジ損益は、非支配株主持分に含め

られることとなる。

24. 持分法の適用に際しては、被投資会社の財務諸表について、原則として、連結子会社

の場合と同様の処理を行うものとする(持分法会計基準第 8 項)とされている。このた

め、被投資会社の資本は、第 5 項に準じ、被投資会社の貸借対照表上の純資産の部にお

ける株主資本及び評価・換算差額等を基礎とし、被投資会社の資産及び負債の評価差額

を加減した額(ただし、それぞれ当期までの期間に課税された法人税等及び税効果額の

控除後)となる(第 6 項参照)。

- 10 -

25. 持分法の適用にあたり、被投資会社が非連結子会社の場合には、全面時価評価法によ

る。また、被投資会社が関連会社の場合には、従来どおり、原則として、部分時価評価

法の原則法によって処理するため、株式の取得日ごとに当該日における評価差額は被投

資会社の資本に含まれることとなる(第 6 項参照)。

25-2.第 20 項から前項までに示された取扱いは 2005 年(平成 17 年)適用指針において定

められたものであるが、2013 年(平成 25 年)改正適用指針においてもこれらの取扱い

を踏襲している。

25-3. 実務対応報告第 41 号「取締役の報酬等として株式を無償交付する取引に関する取扱

い」第 49 項においては、株式引受権はストック・オプションにおける新株予約権と同

様の特徴を有するとしており、子会社の株式引受権は子会社の新株予約権と同様に資本

連結における子会社の資本には含まれないものと考えられるため、2021 年改正適用指

針においては第 5 項の修正は行っていない。

在外子会社の純資産の換算

26. 在外子会社の財務諸表の換算について、外貨基準では、資産及び負債は決算時の為替

相場により円換算し、親会社による株式の取得時における資本に属する項目は株式取得

時の為替相場により円換算するものとしている。ここでいう資本に属する項目とは、連

結財務諸表の作成にあたり資本連結等の対象となる項目と考えられる。このため、親会

社による株式の取得時における資本に属する項目は、これまでと実質的に同じ範囲とな

るように、在外子会社の貸借対照表上の純資産の部における株主資本、及び評価・換算

差額等に属する項目、並びに在外子会社の資産及び負債の評価差額とすることが適当と

考えられる(第 7 項(1)参照)。

27. また、外貨基準では、親会社による株式の取得後に生じた資本に属する項目は発生時

の為替相場により円換算するものとしている。ここでいう親会社による株式の取得後に

生じた資本に属する項目は、これまでと実質的に同じ範囲となるように、在外子会社の

貸借対照表上の純資産の部における株主資本及び評価・換算差額等に属する項目とする

ことが適当と考えられる(第 7 項(2)参照)。

この際、例えば、その他有価証券評価差額金のような評価・換算差額等に属する項目

については、基本的に決算時において洗い替えられるため、本適用指針では、外貨基準

にいう当該項目の発生時の為替相場は、決算時の為替相場が該当するものと考え、その

旨を示すこととした(第 7 項(2)また書き参照)。

28. この結果、資本連結において在外子会社の資本は、支配獲得時の為替相場により換算

する(第 7 項(1)参照)。このため、親会社持分と非支配株主持分を合計した全体に係る

評価差額が支配獲得時の為替相場により円換算されることになり、株式の追加取得又は

一部売却があっても、当該会社が連結子会社である限り、外貨額及び円換算額とも固定

され、資本連結において、親会社持分と非支配株主持分に配分されることになる。

- 11 -

29. 在外子会社で計上されている新株予約権については、発生時の為替相場による円換算

額を付するという考え方と、決算時の為替相場による円換算額を付するという考え方が

ある。従来の取扱いは必ずしも明確ではないが、新株予約権は仮勘定として負債の部に

計上し、外貨基準において、資産及び負債は決算時の為替相場により円換算するものと

していることから、これまでは決算時の為替相場により円換算していたものと考えられ

る。

しかしながら、本適用指針では、在外子会社で計上されている新株予約権の換算につ

いては、親会社が新株予約権を保有している場合との整合性や国際的な調和に配慮して、

発生時の為替相場による円換算額を付するものとした(第 7 項(3)参照)。ただし、新株

予約権に係る為替換算調整勘定は、新株予約権に含めて表示することとしたため、当該

為替換算調整勘定を新株予約権に振り替えた後の円貨表示の新株予約権は、新株予約権

の外貨額を決算時の為替相場により換算した額と同じになる。

また、本適用指針では、親会社が新株予約権を保有している場合との整合性などに照

らして、在外子会社で計上されている新株予約権が行使された場合には、行使時の為替

相場により換算した円貨額をもって払込資本に振り替えることとし、また、失効した場

合には、失効時の為替相場により換算した円貨額をもって当期の損益に振り替えること

とした。

30. 在外子会社で計上されている非支配株主持分についても、これまでの取扱いは必ずし

も明確ではないが、非支配株主持分が負債から中間区分に変更となった連結財務諸表原

則(1997 年(平成 9 年)6 月改正)の後に改訂された外貨基準では特に明示されていな

いため、従来の負債の換算と同様に、これまで決算時の為替相場により円換算していた

ものと考えられる。

また、在外子会社の財務諸表の換算については、(1)子会社の個別財務諸表と孫会社

の個別財務諸表を各々換算する方法であっても、(2)子会社が作成した孫会社を含む連

結財務諸表を親会社で換算する方法であっても、連結した結果が同一となるという理由

から、(1)及び(2)の方法がいずれも認められている(移管指針第 2 号「外貨建取引等の

会計処理に関する実務指針」(以下「外貨実務指針」という。)第 38 項)。(1)の方法に

ついては、為替換算調整勘定は持分比率に基づき、親会社持分割合と非支配株主持分割

合とに区分され、非支配株主持分割合は非支配株主持分に振り替えられ、連結貸借対照

表上の非支配株主持分に含めて表示される(外貨実務指針第 41 項)。この結果、為替換

算調整勘定を振り替えた後の円貨表示の非支配株主持分は、外貨表示の非支配株主持分

額を決算時の為替相場により換算した額と同じになるため、(2)の方法においても、(1)

の方法と同一の結果となる決算時の為替相場による円換算が適当と考えられる。

このような理由により、在外子会社で計上されている非支配株主持分については、従

来どおり、決算時の為替相場による円換算額が付されることとなる(第 7 項(4)参照)。

なお、この方法には、連結修正手続上、在外子会社で計上されている非支配株主持分

- 12 -

を発生時の為替相場により換算し、当該非支配株主持分に係る為替換算調整勘定を、非

支配株主持分に含めて表示することも含まれる。

30-2. 第 26 項から前項までに示された取扱いは 2005 年(平成 17 年)適用指針において定

められたものであるが、2013 年(平成 25 年)改正適用指針においてもこれらの取扱い

を踏襲している。

30-3. 株式引受権は我が国における会社法の規定に基づき行われる取引によって計上され

るものであることから、在外子会社において株式引受権が計上されることはないと考え

られ、2021 年改正適用指針においては第 7 項の修正は行っていない。

- 13 -

設 例

以下の設例は、本適用指針で示された内容について理解を深めるためのものであり、仮

定として示された前提条件の記載内容は、経済環境や各企業の実情等に応じて異なること

となることに留意する必要がある。

[設例 1]子会社で計上されている繰延ヘッジ損益と資本連結

1 前提条件

X1年3月31日

① P社は、X1年3月31日に、S社株式10%を150で取得した。

② S社のX1年3月期の抜粋貸借対照表は次のとおりである(借入金の金利固定化スワッ

プについて時価評価を行い、評価差額200から税効果額80を控除した残額120を純資産

の部に繰延ヘッジ利益として計上した。なお、S社の金利スワップ以外の資産及び負債

には、重要な時価評価による簿価修正額はないものとする。)。

金利スワップ 200

繰延税金負債 80

資本金 500

利益剰余金 200

繰延ヘッジ利益 120

X2年3月31日

③ P社は、X2年3月31日に、S社株式50%を750で追加取得し、S社を60%子会社とした。

④ S社のX2年3月期の抜粋貸借対照表は次のとおりである(借入金の金利固定化スワッ

プの時価評価差額400から税効果額160を控除した残額240を純資産の部に繰延ヘッジ

利益として計上している。)。

金利スワップ 400

繰延税金負債 160

資本金 500

利益剰余金

(当期純利益

300

100)

繰延ヘッジ利益 240

2 会計処理

資本金

利益剰余金

繰延ヘッジ利益

のれん (*3)

500

300

240

276

子会社株式(*1)

非支配株主持分(*2)

900

416

(*1) 150+750=900

(*2) (500+300+240)×40%=416

(*3) 900-(500+300+240)×60%=276

- 14 -

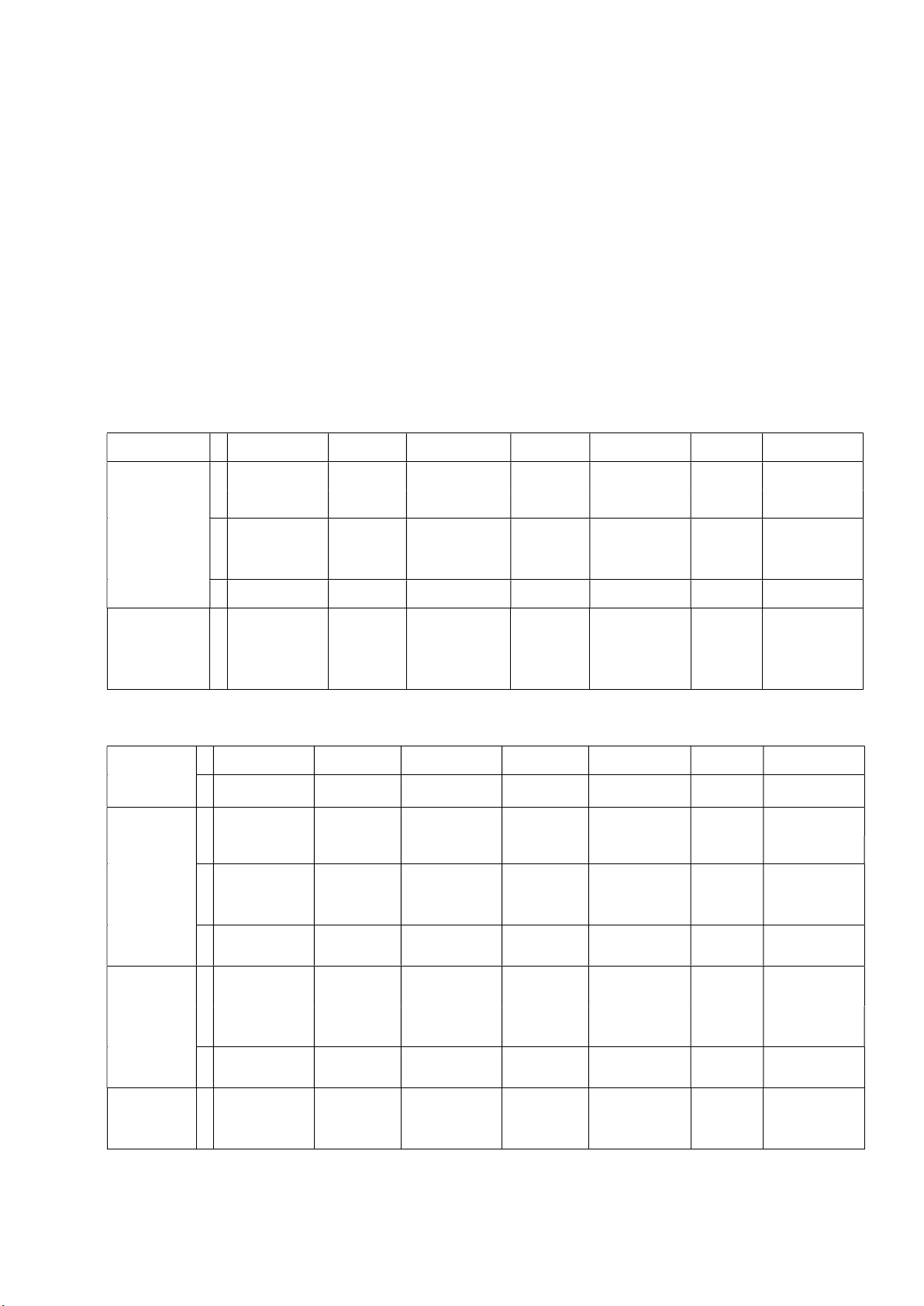

[設例 2]在外子会社で計上されている新株予約権の換算

1 前提条件

① 親会社P社は、在外子会社S社株式の100%(発行済株式数540株)を保有している。S

社は、X1年3月31日に、現金を対価とする新株予約権を発行した。両社の決算日は3月

31日である。

② 新株予約権の数:100個

③ 新株予約権の発行時の時価:$200/個

④ 行使価額:$1,000(新株予約権1個の行使により発行する株式1株の発行価額)

⑤ 行使期限:X4年3月31日

⑥ X2年3月31日に、新株予約権の60%が行使された。

⑦ X3年3月31日に、新株予約権の30%が行使された。

⑧ X4年3月31日に、残る新株予約権(10%)のすべてが失効した。

⑨ 決算日の為替相場

X1 年 3 月 31 日: $1=\100

X2 年 3 月 31 日: $1=\101

X3 年 3 月 31 日: $1=\102

X4 年 3 月 31 日: $1=\103

⑩ 在外子会社の収益及び費用については、決算時の為替相場による円換算額を付して

いる。

2 在外子会社における会計処理

X1年3月31日

現金預金 $20,000

新株予約権(*1) $20,000

(*1) $200/個×100個=$20,000

X2年3月31日

現金預金(*1)

新株予約権(*2)

$60,000

$12,000

資本金 $72,000

(*1) $1,000×60個=$60,000

(*2) $200/個×60個=$12,000

X3年3月31日

現金預金(*1)

新株予約権(*2)

$30,000

$6,000

資本金 $36,000

- 15 -

(*1) $1,000×30個=$30,000

(*2) $200/個×30個=$6,000

X4年3月31日

新株予約権(*1) $2,000

新株予約権戻入益 $2,000

(*1) $200/個×10個=$2,000

抜粋貸借対照表(単位:$)-( )書きは貸方

X1年3月31日

X2年3月31日

X3年3月31日

X4年3月31日

現金預金

20,000

80,000

110,000

110,000

資本金

(72,000)

(108,000)

(108,000)

利益剰余金

(2,000)

新株予約権

(20,000)

(8,000)

(2,000)

0

3 親会社における円換算

X1年3月31日($1=\100)

外貨額

為替相場

円貨額

現金預金

$20,000

\100

2,000,000円

新株予約権

$20,000

\100

2,000,000円

X2年3月31日($1=\101)

外貨額

為替相場

円貨額(振替前)

円貨額(振替後)

現金預金

$80,000

\101

8,080,000円

8,080,000円

資本金

$72,000

(*1)7,272,000円

7,272,000円

為替換算調整勘定

(*2)8,000円

新株予約権

$8,000

\100

800,000円

(*2)808,000円

(*1) 現金払込分6,060,000円(=$60,000×@\101)と行使した新株予約権分1,212,000円(=

$12,000×@\101)との合計7,272,000円

(*2) 為替換算調整勘定8,000円は、新株予約権の残高に係るもの($8,000×(@\101-@\100))

であり、新株予約権に振り替え、新株予約権は808,000円となる。

- 16 -

X3年3月31日($1=\102)

外貨額

為替相場

円貨額(振替前)

円貨額(振替後)

現金預金

$110,000

\102

11,220,000円

11,220,000円

資本金

$108,000

(*1)10,944,000円

10,944,000円

為替換算調整勘定

(*2)76,000円

(*2)72,000円

新株予約権

$2,000

\100

200,000円

(*2)204,000円

(*1) 当期の払込資本の増加は、現金払込分3,060,000円(=$30,000×@\102)と行使した新

株予約権分612,000円(=$6,000×@\102)との合計3,672,000円であり、これと前期末

7,272,000円との合計となる。

(*2) 為替換算調整勘定76,000円は、新株予約権の残高分4,000円($2,000×(@\102-@\100))

とX2年の増加資本72,000円($72,000×(@\102-@\101))の合計であり、このうち、新

株予約権の残高に係る4,000円を、新株予約権に振り替え、新株予約権は204,000円とな

る。

X4年3月31日($1=\103)

外貨額

為替相場

円貨額

現金預金

$110,000

\103

11,330,000円

資本金

$108,000

(*1)10,944,000円

利益剰余金

$2,000

\103

(*2)206,000円

為替換算調整勘定

(*3)180,000円

新株予約権

$0

\100

0円

(*1) 当期の払込資本の増加はないため、前期末10,944,000円となる。

(*2) 新株予約権の当期失効分は206,000円(=$2,000×@\103)

(*3) 為替換算調整勘定180,000円は、X2年の増加資本144,000円($72,000×(@\103-

@\101))とX3年の増加資本36,000円($36,000×(@\103-@\102))との合計である。

抜粋貸借対照表(単位:千円)-( )書きは貸方

X1年3月31日

X2年3月31日

X3年3月31日

X4年3月31日

現金預金

2,000

8,080

11,220

11,330

資本金

(7,272)

(10,944)

(10,944)

利益剰余金

(206)

為替換算調整勘定

(72)

(180)

新株予約権

(2,000)

(808)

(204)

(0)

- 17 -

4 親会社における連結財務諸表上の会計処理

(1) 在外子会社が発行する新株予約権を親会社が全額引受けている場合

S 社が X1 年 3 月 31 日に現金を対価として発行した新株予約権を、親会社 P 社が全額

引き受け、その他有価証券としているものとする。

<親会社における外貨建保有新株予約権>

外貨建の抜粋精算表(単位:$)-( )書きは貸方

X1年3月31日

60%行使

X2年3月31日

30%行使

X3年3月31日

10%失効

X4年3月31日

資産

現金預金

(20,000)

(60,000)

(80,000)

(30,000)

(110,000)

(110,000)

そ の 他 有 価

証券(新株予

約権)

20,000

(12,000)

8,000

(6,000)

2,000

(2,000)

0

子会社株式

72,000

72,000

36,000

108,000

108,000

利 益 剰 余 金

(*8)

(新株予約権

失効損)

2,000

2,000

円貨建での抜粋精算表(単位:千円)-( )書きは貸方

(決算時の

為替相場)

X1年3月31日

60%行使 X2年3月31日

30%行使 X3年3月31日

10%失効

X4年3月31日

$1=\100 $1=\101 $1=\101 $1=\102 $1=\102 $1=\103

$1=\103

資産

現金預金

(2,000)

(6,060) (8,080)

(3,060)

(11,220)

(11,330)

そ の 他 有

価証券(新

株予約権)

2,000

(1,200)

808

(600)

204

(204)

0

子 会 社 株

式

(*1)7,260

7,260

(*4)3,660

10,920

10,920

利 益 剰 余

金(*8)

(為替差損

益)

(*3)20

(*6)100

(*7)210

(新株予約

権失効損)

200

200

そ の 他 有

価 証 券 評

価差額金

(*2)(8)

(*5)(4)

4

0

- 18 -

(*1) 現金払込分6,060千円(=$60,000×@\101)と行使した新株予約権分1,200千円(=$12,000×取

得時の為替相場@\100)との合計7,260千円

(*2) 新株予約権に係るその他有価証券評価差額金8千円($8,000×(@\101-@\100))

(*3) 支出した現金に係る為替差損20千円(=$80,000×@\101-8,060千円)

(*4) 現金払込分3,060千円(=$30,000×@\102)と行使した新株予約権分600千円(=$6,000×@\100)

との合計3,660千円

(*5) 新株予約権に係るその他有価証券評価差額金4千円($2,000×(@\102-@\100))

(*6) 支出した現金に係る当期の為替差損80千円(=$110,000×@\102-11,140千円)と前期分20千円

の合計100千円

(*7) 支出した現金に係る当期の為替差損110千円(=$110,000×@\103-11,220千円)と前期分100

千円の合計210千円

(*8) ここでは、理解を容易にするために、損益項目別に利益剰余金の内訳を示している。

<新株予約権に係る連結修正仕訳>

X1年3月31日

新株予約権 2,000,000

その他有価証券(新株予約権)

2,000,000

X2年3月31日

新株予約権

その他有価証券評価

差額金

808,000

8,000

その他有価証券(新株予約権)

為替換算調整勘定(*1)

808,000

8,000

(*1) $8,000×(@\101-@\100)=8,000 円

子会社では、新株予約権に発生時の為替相場による円換算額を付し、新株予約権に係

る為替換算調整勘定は新株予約権に含めて表示するが、親会社の保有するその他有価証

券(新株予約権)との相殺消去にあたっては、当該為替換算調整勘定も考慮する。

資本金 7,272,000

子会社株式

為替換算調整勘定(*2)

7,260,000

12,000

(*2) $12,000×(@\101-@\100)=12,000 円

新株予約権が行使された場合、子会社では行使時の為替相場により換算した円貨額を

もって払込資本に振り替えることとなるが、行使された新株予約権に係る為替換算調整

勘定についても、資本連結において親会社の子会社に対する投資と相殺消去する。この

結果、為替相場による消去差額は生じないこととなる。

- 19 -

X3年3月31日

新株予約権

その他有価証券評価

差額金

204,000

4,000

その他有価証券(新株予約権)

為替換算調整勘定(*1)

204,000

4,000

(*1) $2,000×(@\102-@\100)=4,000 円

資本金(*2) 10,944,000

子会社株式

為替換算調整勘定(*3)

10,920,000

24,000

(*2) 前期末 7,272,000 円+行使による払込分 3,672,000 円{現金払込分($30,000×@\102)

+新株予約権分($6,000×@\102)}=10,944,000 円

(*3) $12,000×(@\101-@\100)+$6,000×(@\102-@\100)=24,000 円

X4年3月31日

新株予約権戻入益 206,000

新株予約権失効損

為替換算調整勘定(*1)

200,000

6,000

(*1) $2,000×(@\103-@\100)=6,000 円

資本金 10,944,000

子会社株式

為替換算調整勘定(*2)

10,920,000

24,000

(*2) $12,000×(@\101-@\100)+$6,000×(@\102-@\100)=24,000 円

<抜粋連結貸借対照表(単位:千円)>

X1年3月31日

X2年3月31日

X3年3月31日

X4年3月31日

現金預金

0

0

0

0

その他有価証券

(新株予約権)

0

0

0

0

利益剰余金(為替差損)

0

20

100

210

為替換算調整勘定

0

(20)

(100)

(210)

新株予約権

0

0

0

0

(2) 在外子会社が発行する新株予約権を親会社以外の第三者が全額引受けている場合

S 社(P 社が発行済株式(540 株)の 100%を有する。)が X1 年 3 月 31 日に現金を対

価として発行した新株予約権を、親会社 P 社以外の第三者が全額引き受けているものと

する。なお、S 社の純資産の部は以下のとおりであるものとする。

- 20 -

<新株予約権に係る連結修正仕訳>

X1年3月31日

仕訳なし

X2年3月31日

為替換算調整勘定(*1) 54,000

非支配株主持分 54,000

資本金

7,272,000

非支配株主持分(*2)

資本剰余金

6,127,200

1,144,800

(*1) 為替換算調整勘定の非支配株主持分への振替

前期末の資本金 $540,000×(@\101-@\100)×10%=54,000 円

(*2) 親会社 P 社以外の第三者が新株予約権を行使することにより P 社の持分比率は、100%

から 90%(=540 株/600 株)になった。この結果、増加する非支配株主持分(10%)は、

次のようになる。

子会社の資本61,272,000円(=$540,000×@\100+$72,000×@\101)×10%=6,127,200円

X3年3月31日

為替換算調整勘定(*1) 61,200

非支配株主持分 61,200

資本金(*2)

3,672,000

非支配株主持分

S 社株式(*3)

367,200

3,304,800

S 社株式(*3)

為替換算調整勘定(*5)

3,304,800

49,536

非支配株主持分(*4)

資本剰余金

2,842,128

512,208

(*1) 為替換算調整勘定の非支配株主持分への振替

{当期末の為替換算調整勘定 1,152,000円(=$540,000×(@\102-@\100)+$72,000×

(@\102-@\101))-前期末の為替換算調整勘定 540,000円}×10%=61,200円

(*2) 当期の新株予約権行使による払込分

現金払込分($30,000×@\102)+新株予約権分($6,000×@\102)=3,672,000円

(*3) 非支配株主が全額引受け行使したS社の新株予約権を、いったん従来の持分比率(90%)

でP社も引受け行使したものとみなす。

3,672,000×90%=3,304,800円

(*4) 非支配株主が新株予約権を行使することにより P 社の持分比率は、90%から 85.7%(=

X1 年 3 月 31 日

X2 年 3 月 31 日

X3 年 3 月 31 日

X4 年 3 月 31 日

資本金 $540,000

$612,000

$648,000

$648,000

利益剰余金 $0

$0

$0

$2,000

新株予約権 $20,000

$8,000

$2,000

$0

- 21 -

540 株/630 株)になった。この結果、増加する非支配株主持分(4.3%)は、次のように

なる。

{子会社の資本 64,944,000円(=$540,000×@\100+$72,000×@\101+$36,000×

@\102)+当期末の為替換算調整勘定 1,152,000円}×4.3%=2,842,128円

(*5) 当期末の為替換算調整勘定 1,152,000 円×4.3%=49,536 円

X4年3月31日

非支配株主に帰属する

当期純利益(*1)

29,458

非支配株主持分 29,458

為替換算調整勘定(*2) 92,664

非支配株主持分 92,664

(*1) 新株予約権戻入益の非支配株主持分への振替 206,000円×14.3%=29,458円

(*2) 為替換算調整勘定の非支配株主持分への振替

{当期末の為替換算調整勘定 1,800,000円(=$540,000×(@\103-@\100)+$72,000×

(@\103-@\101)+$36,000×(@\103-@\102))-前期末の為替換算調整勘定 1,152,000

円}×14.3%=92,664円

<抜粋連結貸借対照表(単位:円)>

X1年3月31日

X2年3月31日

X3年3月31日

X4年3月31日

現金預金

2,000,000

8,080,000

11,220,000

11,330,000

資本剰余金

(1,144,800)

(1,657,008)

(1,657,008)

利益剰余金(*3)

(為替差損)(*4)

(新株予約権戻入益)

540,000

1,080,000

1,620,000

(176,542)

為替換算調整勘定(*1)

B (486,000)

D (987,264)

F (1,542,600)

新株予約権

(2,000,000)

(808,000)

(204,000)

(0)

非支配株主持分(*2)

G (6,181,200)

H (9,451,728)

I(9,573,850)

(*1) 為替換算調整勘定の分析

X2年3月31日

在外子会社の資本に係る為替換算調整勘定

$540,000×(@\101-@\100)=540,000 円・・・①

・ 為替換算調整勘定のうち、非支配株主持分(連結財務諸表上、非支配株主持分として表

示)

①×10%=54,000 円 ・・・ A

・ 為替換算調整勘定のうち、親会社持分(連結財務諸表上、為替換算調整勘定として表示)

①×90%=486,000 円 ・・・ B

- 22 -

X3年3月31日

在外子会社の資本に係る為替換算調整勘定

$540,000×(@\102-@\100)+$72,000×(@\102-@\101)=1,152,000 円・・・②

・ 為替換算調整勘定のうち、非支配株主持分(連結財務諸表上、非支配株主持分として表

示)

前期末 54,000 円+当期増減分 61,200 円+持分変動分 49,536 円

=②×14.3%=164,736 円 ・・・ C

・ 為替換算調整勘定のうち、親会社持分(連結財務諸表上、為替換算調整勘定として表示)

②×85.7%=987,264 円 ・・・ D

X4年3月31日

在外子会社の資本に係る為替換算調整勘定

$540,000×(@\103-@\100)+$72,000×(@\103-@\101)+$36,000×(@\103-@\102)

=1,800,000 円・・・③

・ 為替換算調整勘定のうち、非支配株主持分(連結財務諸表上、非支配株主持分として表

示)

前期末 164,736 円+当期増減分 92,664 円

=③×14.3%=257,400 円 ・・・ E

・ 為替換算調整勘定のうち、親会社持分(連結財務諸表上、為替換算調整勘定として表示)

③×85.7%=1,542,600 円 ・・・ F

(*2) 非支配株主持分の分析

X2年3月31日

在外子会社の資本 61,272,000 円(=$540,000×@\100+$72,000×@\101)×10%+為替換

算調整勘定 54,000 円(A)=6,181,200 円 ・・・ G

X3年3月31日

在外子会社の資本 64,944,000 円(=$540,000×@\100+$72,000×@\101+$36,000×

@\102)×14.3%+為替換算調整勘定 164,736 円(C)=9,451,728 円 ・・・ H

X4年3月31日

在外子会社の資本 65,150,000 円(=$540,000×@\100+$72,000×@\101+$36,000×@\102

+$2,000×@\103)×14.3%+為替換算調整勘定 257,400 円(E)=9,573,850 円 ・・・ I

(*3) ここでは、理解を容易にするために、損益項目別に利益剰余金の内訳を示している。

(*4) 親会社の子会社に対する投資に要した現金に係る為替差損

X2年3月31日

$540,000×(@\101-@\100)=540,000 円

X3年3月31日

$540,000×(@\102-@\100)=1,080,000 円

- 23 -

X4年3月31日

$540,000×(@\103-@\100)=1,620,000 円

以 上