企業会計基準委員会

企業会計基準適⽤指針第 9 号

2025 年

3

⽉

株主資本等変動計算書に関する会計基準の適

⽤指針

- 1 -

企業会計基準適用指針第 9 号

株主資本等変動計算書に関する会計基準の適用指針

2005 年(平成 17 年)12 月 27 日

改正 2010 年(平成 22 年)6 月 30 日

改正 2013 年(平成 25 年)9 月 13 日

最終改正 2025年3月11日

企業会計基準委員会

目 次 項

目 的 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範 囲・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

表示区分・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

様 式・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 3

表示方法・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

4

株主資本等変動計算書に記載することに代えて、注記として開示できる項目・・・ 4

その他利益剰余金の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 4

評価・換算差額等の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 5

株主資本の各項目の変動事由・・・・・・・・・・・・・・・・・・・・・・・・・・ 6

変動事由の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 6

剰余金の配当・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 7

新株の発行の効力発生日に資本金又は資本準備金の額の減少の効力が発生する

場合の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

8

株主資本以外の各項目の変動事由・・・・・・・・・・・・・・・・・・・・・・・・・ 9

変動事由の表示方法の選択・・・・・・・・・・・・・・・・・・・・・・・・・・・ 9

変動事由を表示する場合の主な変動事由及び金額の表示方法の選択・・・・・・・・・ 10

変動事由の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 11

注記事項・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

13

適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

14

- 2 -

議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

15

結論の背景

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

16

表示方法・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

16

株主資本等変動計算書に記載することに代えて、注記として開示できる項目・・・ 16

その他利益剰余金及び評価・換算差額等の表示・・・・・・・・・・・・・・・・・・ 16

変動事由の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ 17

新株の発行の効力発生日に資本金又は資本準備金の額の減少の効力が発生する

場合の表示・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

18

株主資本以外の各項目の表示・・・・・・・・・・・・・・・・・・・・・・・・・・ 19

注記事項・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

22

設 例

[設例 1] 個別株主資本等変動計算書 - 株主資本の各項目のみ残高がある場合

[設例 2] 個別株主資本等変動計算書 - 株主資本以外の変動を含む場合

[設例 3] 連結株主資本等変動計算書 - 株主資本以外の変動を含む場合

[設例 4] 連結株主資本等変動計算書 - 持分比率の変動がある場合

[設例 5] 連結株主資本等変動計算書 - 在外子会社を連結子会社とする場合

注記例

1 発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項の

注記例

2 新株予約権及び自己新株予約権に関する事項の注記例

3 配当に関する事項の注記例

- 3 -

目 的

1. 本適用指針は、企業会計基準第 6 号「株主資本等変動計算書に関する会計基準」(以

下「株主資本等変動計算書会計基準」という。)を適用する際の指針を定めるものであ

る。

適用指針

範 囲

2. 本適用指針の適用範囲は、株主資本等変動計算書会計基準における適用範囲と同様

とする。

表示区分

様 式

3. 連結株主資本等変動計算書及び個別株主資本等変動計算書(以下合わせて「株主資

本等変動計算書」という。)の表示は、純資産の各項目を横に並べる様式により作成す

る。ただし、純資産の各項目を縦に並べる様式により作成することもできる。

- 4 -

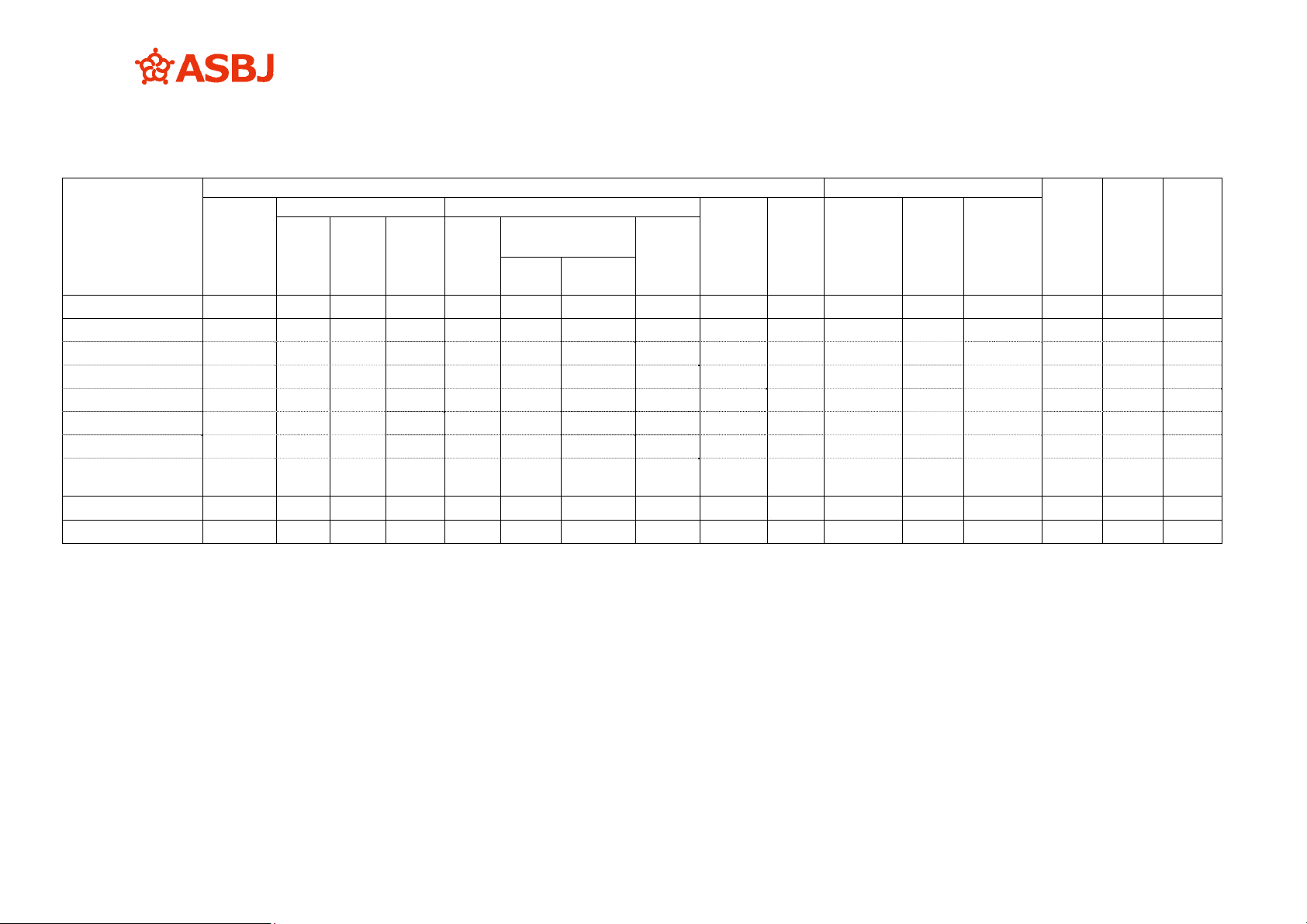

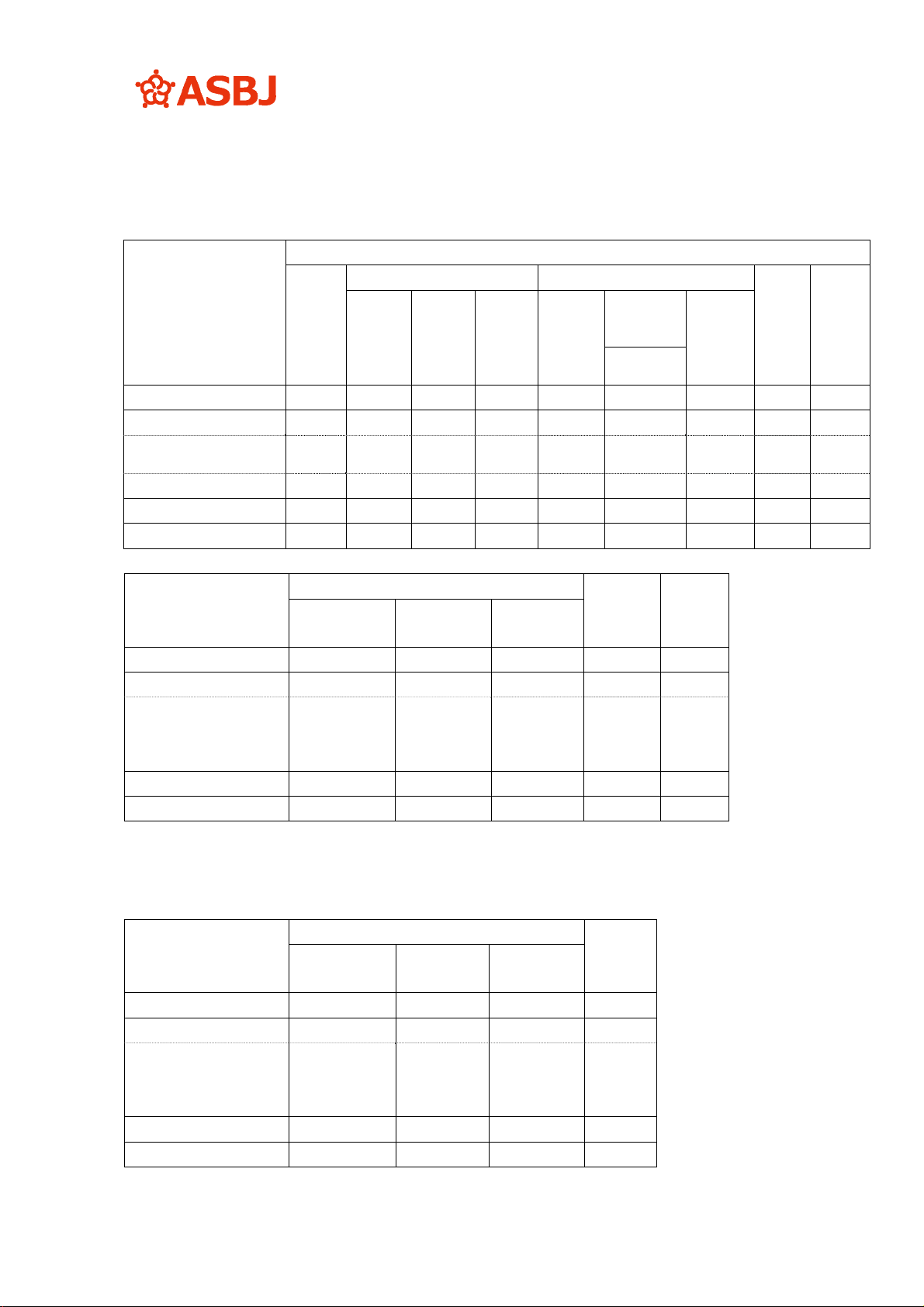

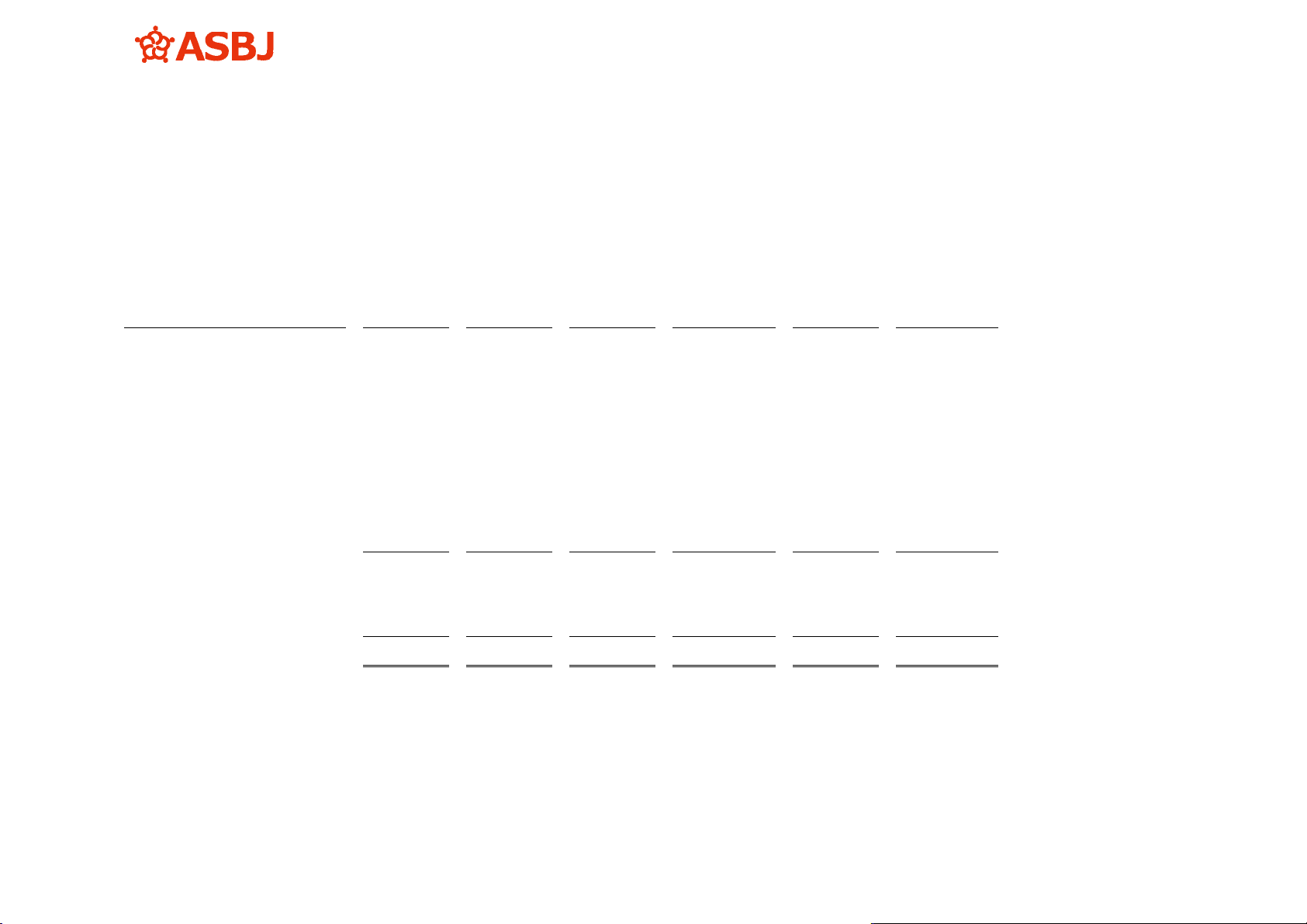

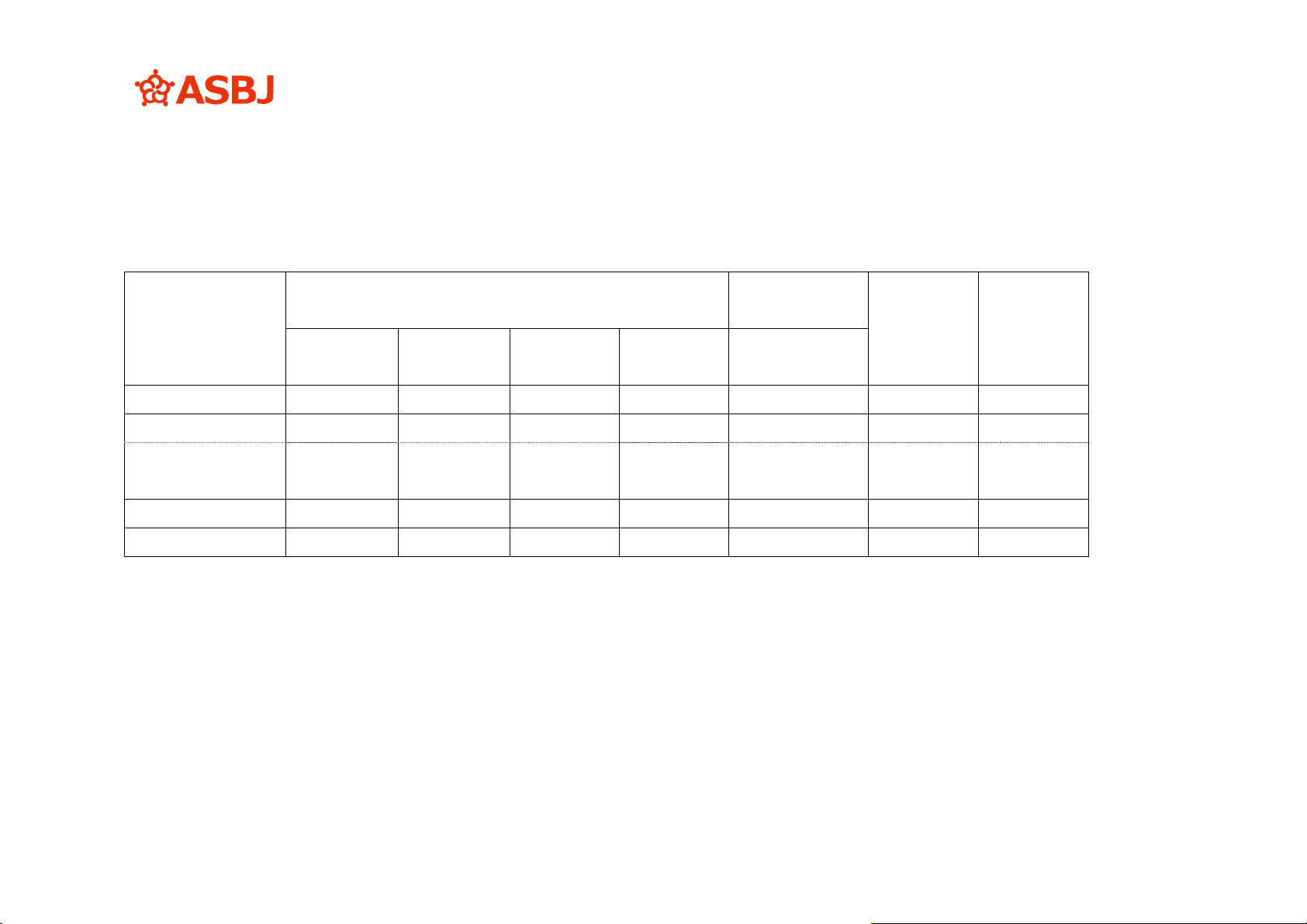

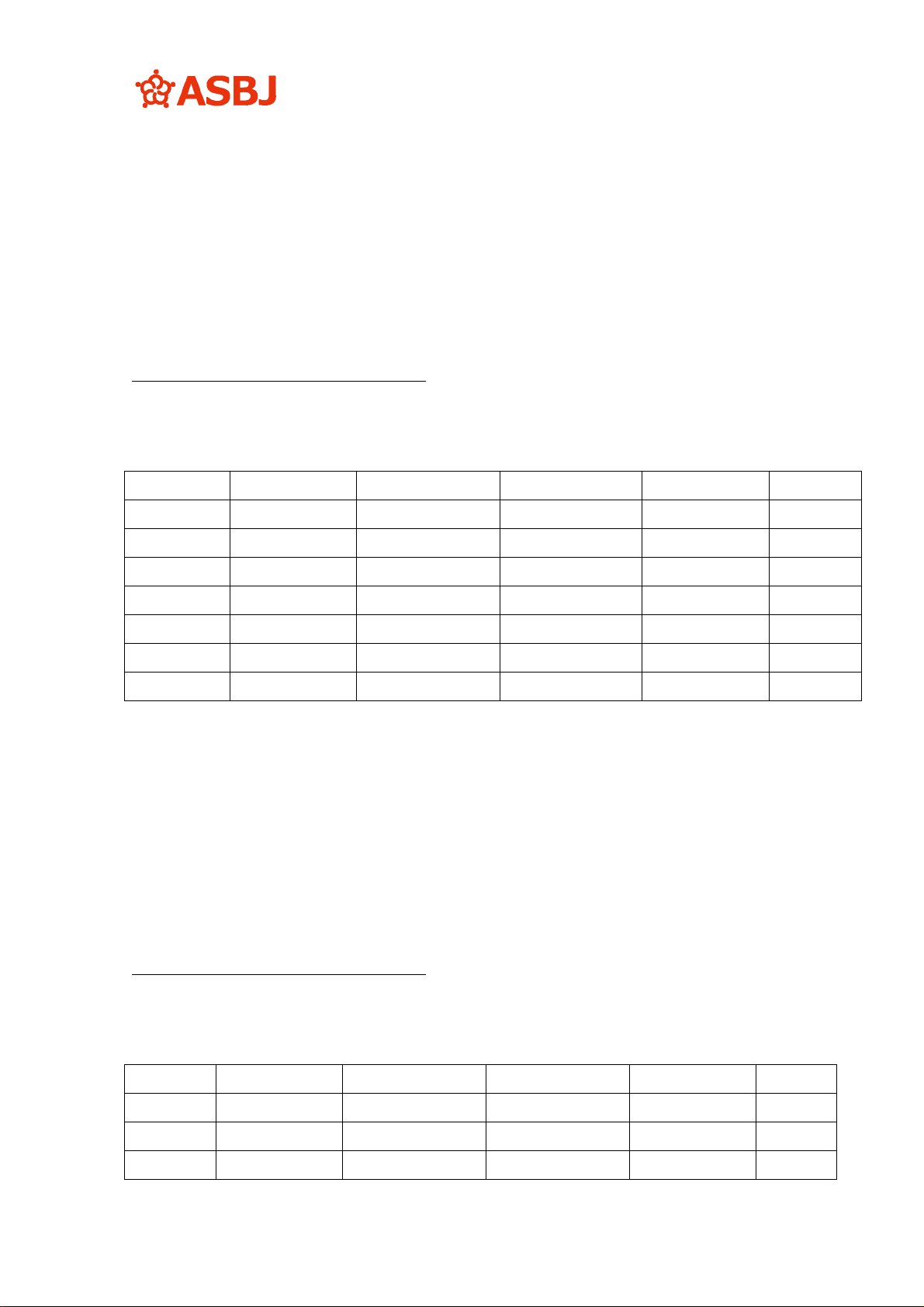

(1) 純資産の各項目を横に並べる様式例

① 個別株主資本等変動計算書

株主資本 評価・換算差額等(*2)

株式

引受権

新株

予約権

純資産

合計

(*3)

資本金

資本剰余金 利益剰余金

自己株式

株主

資本

合計

その他

有価証券

評価差額金

繰延

ヘッジ

損益

評価・換算

差額等合計

(*3)

資本

準備金

その他

資本

剰余金

資本

剰余金

合計

(*3)

利益

準備金

その他利益剰余金

(*1)

利益

剰余金

合計

(*3)

××

積立金

繰越利益

剰余金

当期首残高(*4) xxx xxx xxx xxx xxx xxx xxx xxx △xxx xxx xxx xxx xxx xxx xxx xxx

当期変動額(*5)

新株の発行 xxx xxx xxx xxx xxx

剰余金の配当 xxx △xxx △xxx △xxx △xxx

当期純利益 xxx xxx xxx xxx

自己株式の処分 xxx xxx xxx

×××××

株主資本以外の項目

の当期変動額(純額)

(*6)xxx

(*6)xxx

xxx

(*6)xxx

(*6)xxx

xxx

当期変動額合計 xxx xxx - xxx xxx - xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx

当期末残高 xxx xxx xxx xxx xxx xxx xxx xxx △xxx xxx xxx xxx xxx xxx xxx xxx

(*1) その他利益剰余金については、その内訳科目の当期首残高、当期変動額及び当期末残高の各金額を注記により開示することができる。この場合、その他利益剰余金の当期首残高、当期変動額及

び当期末残高の各合計額を個別株主資本等変動計算書に記載する(第 4 項参照)。

(*2) 評価・換算差額等については、その内訳科目の当期首残高、当期変動額及び当期末残高の各金額を注記により開示することができる。この場合、評価・換算差額等の当期首残高、当期変動額及

び当期末残高の各合計額を個別株主資本等変動計算書に記載する(第 5 項参照)。

(*3) 各合計欄の記載は省略することができる。

(*4)

企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」(以下「企業会計基準第 24 号」という。)に従って遡及処理を行った場合には、表示期間のうち最も

古い期間の期首残高に対する、表示期間より前の期間の累積的影響額を区分表示するとともに、遡及処理後の期首残高を記載する。

また、会計基準等における特定の経過的な取扱いにより、会計方針の変更による影響額を適用初年度の期首残高に加減することが定められている場合や、企業会計基準第 21 号「企業結合に

関する会計基準」(以下「企業結合会計基準」という。)に従って暫定的な会計処理の確定が企業結合年度の翌年度に行われ、当該年度のみの表示が行われる場合には、上記に準じて、期首残高

に対する影響額を区分表示するとともに、当該影響額の反映後の期首残高を記載する。

(*5) 株主資本の各項目の変動事由及びその金額の記載は、概ね個別貸借対照表における表示の順序による。

(*6) 株主資本以外の各項目は、当期変動額を純額で記載することに代えて、変動事由ごとにその金額を個別株主資本等変動計算書又は注記により表示することができる(第 9 項から第 12 項参照)。

また、変動事由ごとにその金額を個別株主資本等変動計算書に記載する場合には、概ね株主資本の各項目に関係する変動事由の次に記載する。

- 5 -

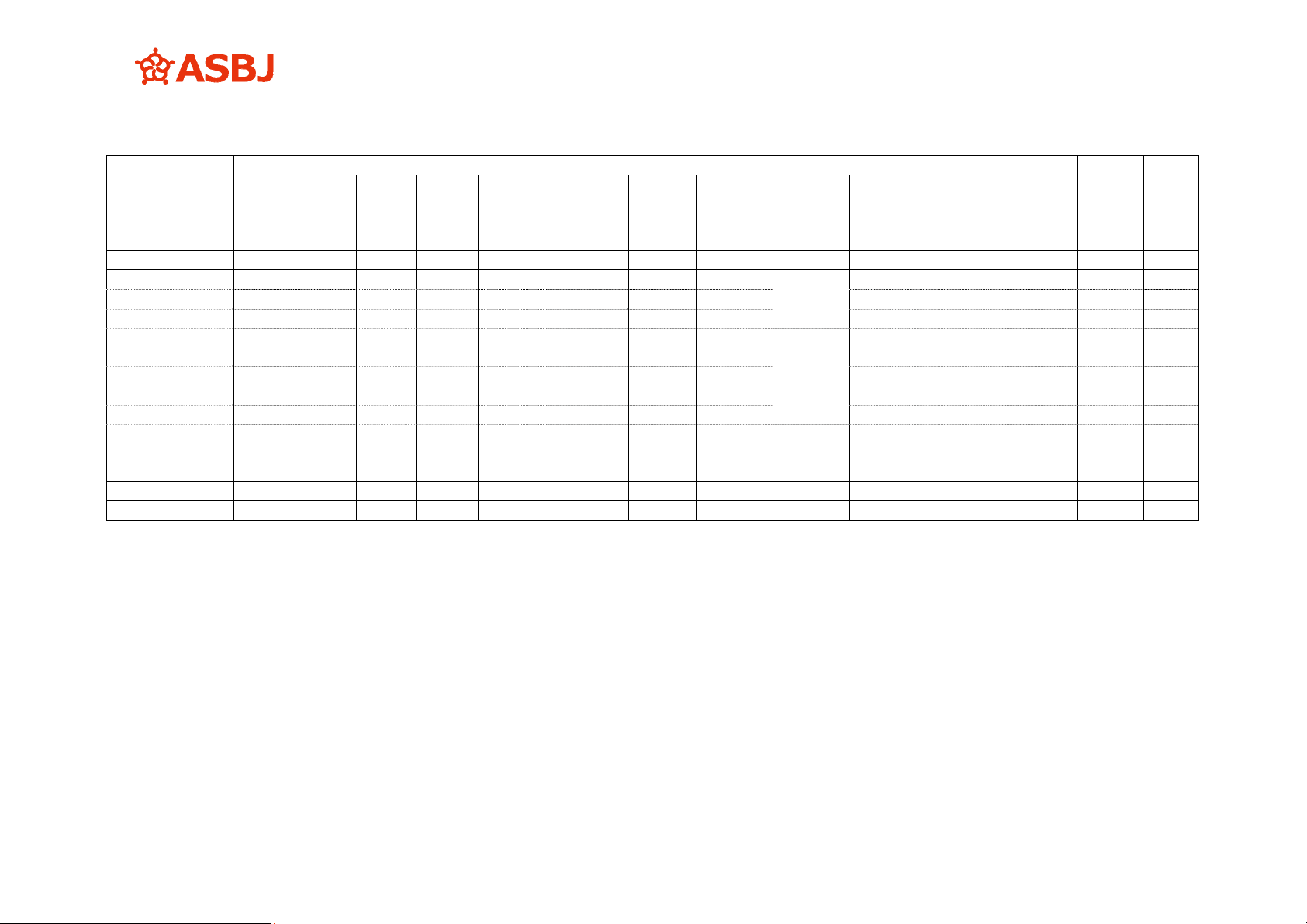

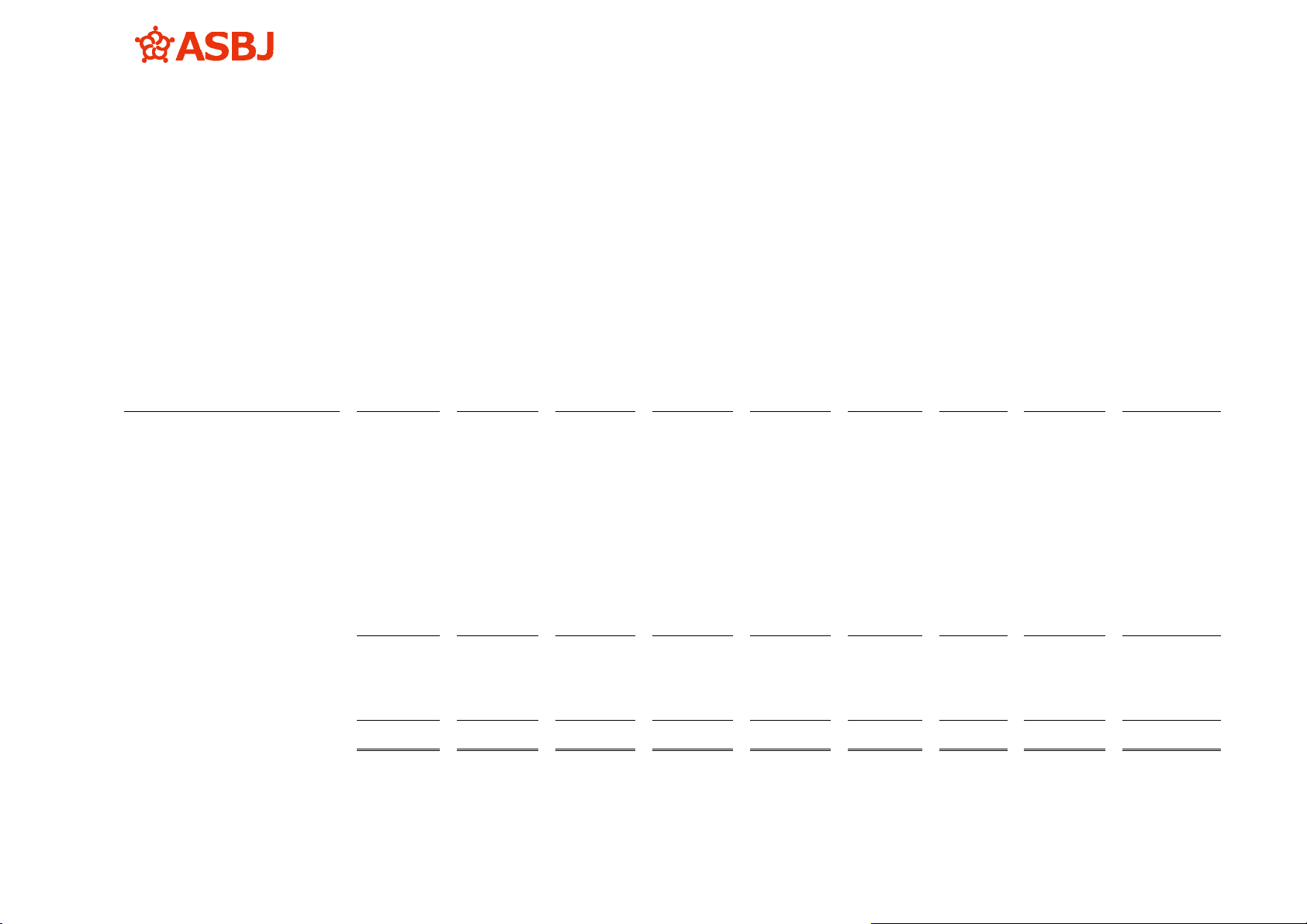

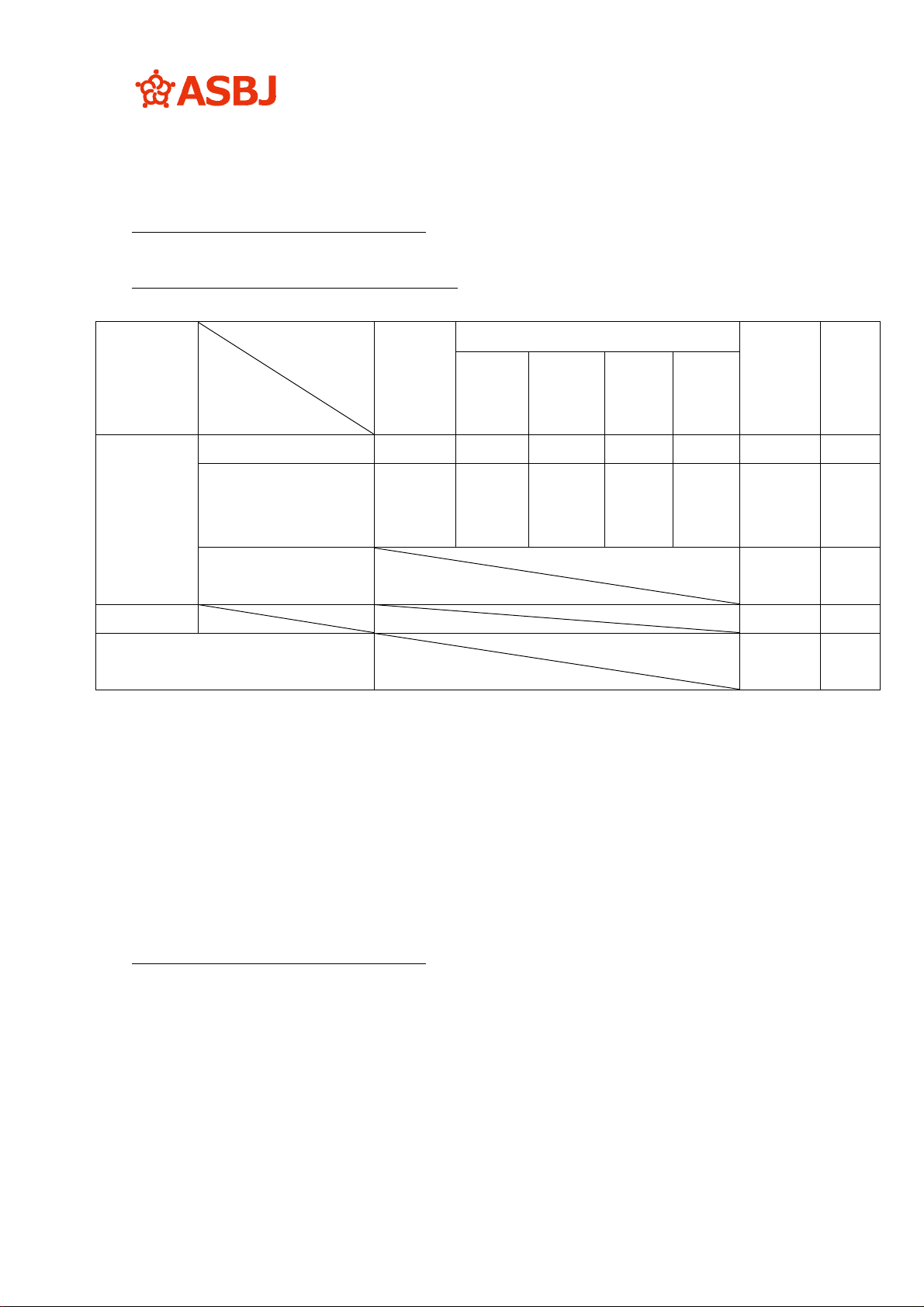

② 連結株主資本等変動計算書

株主資本 その他の包括利益累計額(*1)

株式

引受権

新株

予約権

非支配

株主

持分

純資産

合計

(*2)

資本金

資本

剰余金

利益

剰余金

自己株

式

株主資本

合計

その他

有価証券

評価差額金

繰延

ヘッジ

損益

為替換算

調整勘定

退職給付

に係る

調整累計

額

その他の包

括利益累計

額合計(*2)

当期首残高(*3) xxx xxx xxx △xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx

当期変動額(*4)

新株の発行 xxx xxx xxx xxx

剰余金の配当 △xxx △xxx △xxx

親会社株主に帰属

する当期純利益

xxx xxx xxx

×××××

自己株式の処分 xxx xxx xxx

その他 xxx xxx xxx

株主資本以外の項

目の当期変動額

(純額)

(*5)xxx (*5)xxx (*5)xxx (*5)xxx xxx (*5)△xxx (*5)△xxx (*5)xxx xxx

当期変動額合計 xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx △xxx △xxx xxx xxx

当期末残高 xxx xxx xxx △xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx

(*1) その他の包括利益累計額については、その内訳科目の当期首残高、当期変動額及び当期末残高の各金額を注記により開示することができる。この場合、その他の包括利益累計額の当期

首残高、当期変動額及び当期末残高の各合計額を連結株主資本等変動計算書に記載する。

(*2) 各合計欄の記載は省略することができる。

(*3) 企業会計基準第 24 号に従って遡及処理を行った場合には、表示期間のうち最も古い期間の期首残高に対する、表示期間より前の期間の累積的影響額を区分表示するとともに、遡及処

理後の期首残高を記載する。

また、会計基準等における特定の経過的な取扱いにより、会計方針の変更による影響額を適用初年度の期首残高に加減することが定められている場合や、企業結合会計基準に従って暫

定的な会計処理の確定が企業結合年度の翌年度に行われ、当該年度のみの表示が行われる場合には、上記に準じて、期首残高に対する影響額を区分表示するとともに、当該影響額の反映

後の期首残高を記載する。

(*4) 株主資本の各項目の変動事由及びその金額の記載は、概ね連結貸借対照表における表示の順序による。

(*5) 株主資本以外の各項目は、当期変動額を純額で記載することに代えて、変動事由ごとにその金額を連結株主資本等変動計算書又は注記により表示することができる(第 9 項から第 12

項参照)。また、変動事由ごとにその金額を連結株主資本等変動計算書に記載する場合には、概ね株主資本の各項目に関係する変動事由の次に記載する。

- 6 -

(2) 純資産の各項目を縦に並べる様式例

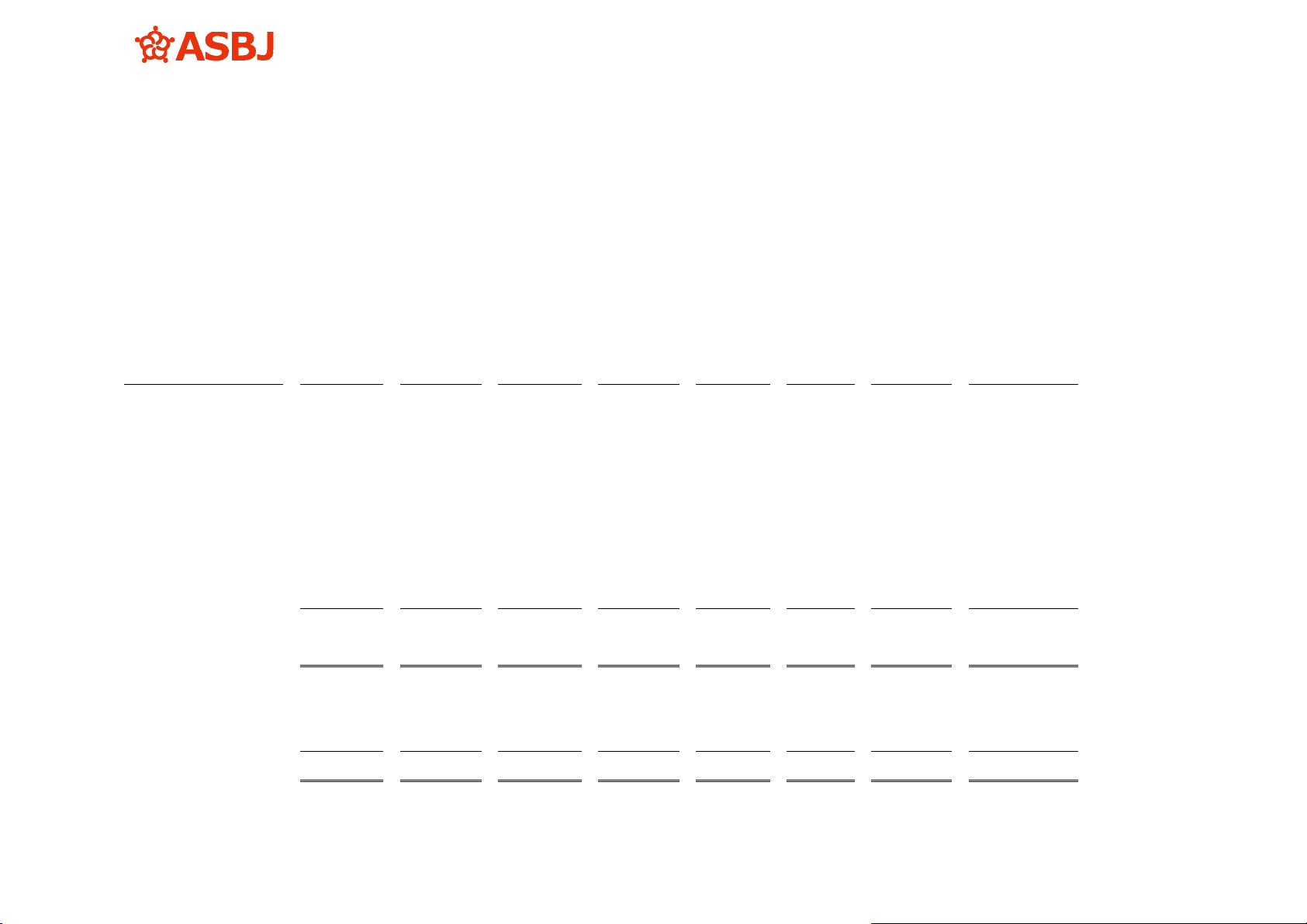

① 個別株主資本等変動計算書

株主資本

資本金 当期首残高 xxx

当期変動額 新株の発行 xxx

当期末残高 xxx

資本剰余金

資本準備金 当期首残高 xxx

当期変動額 新株の発行 xxx

当期末残高 xxx

その他資本剰余金 当期首残高及び当期末残高 xxx

資本剰余金合計(*3) 当期首残高 xxx

当期変動額 xxx

当期末残高 xxx

利益剰余金

利益準備金 当期首残高 xxx

当期変動額 剰余金の配当に伴う積立て xxx

当期末残高 xxx

その他利益剰余金(*1)

XX 積立金 当期首残高及び当期末残高 xxx

繰越利益剰余金 当期首残高 xxx

当期変動額 剰余金の配当 △xxx

当期純利益 xxx

当期末残高 xxx

利益剰余金合計(*3) 当期首残高 xxx

当期変動額 xxx

当期末残高 xxx

自己株式 当期首残高 △xxx

当期変動額 自己株式の処分 xxx

当期末残高 △xxx

株主資本合計 当期首残高 xxx

当期変動額 xxx

当期末残高 xxx

評価・換算差額等(*2)

その他有価証券評価差額金 当期首残高 xxx

当期変動額(純額)(*4) xxx

当期末残高 xxx

- 7 -

繰延ヘッジ損益 当期首残高 xxx

当期変動額(純額)(*4) xxx

当期末残高 xxx

評価・換算差額等合計(*3) 当期首残高 xxx

当期変動額

xxx

当期末残高 xxx

株式引受権 当期首残高 xxx

当期変動額(純額)(*4) xxx

当期末残高 xxx

新株予約権 当期首残高 xxx

当期変動額(純額)(*4) xxx

当期末残高 xxx

純資産合計(*3) 当期首残高 xxx

当期変動額 xxx

当期末残高 xxx

(*1) その他利益剰余金については、その内訳科目の当期首残高、当期変動額及び当期末残高の各金額を

注記により開示することができる。この場合、その他利益剰余金の当期首残高、当期変動額及び当期

末残高の各合計額を個別株主資本等変動計算書に記載する(第 4 項参照)。

(*2) 評価・換算差額等については、その内訳科目の当期首残高、当期変動額及び当期末残高の各金額を

注記により開示することができる。この場合、評価・換算差額等の当期首残高、当期変動額及び当期

末残高の各合計額を個別株主資本等変動計算書に記載する(第 5 項参照)。

(*3) 各合計欄の記載は省略することができる。

(*4) 株主資本以外の各項目は、変動事由ごとにその金額を記載することができる。この場合、個別株主

資本等変動計算書又は注記により表示することができる(第 9 項から第 12 項参照)。

注1

: 期中における変動がない場合には、「当期首残高及び当期末残高」のみを表示することができる。

注2

: 企業会計基準第 24 号に従って遡及処理を行った場合には、表示期間のうち最も古い期間の期首

残高に対する、表示期間より前の期間の累積的影響額を区分表示するとともに、遡及処理後の期首

残高を記載する。

また、会計基準等における特定の経過的な取扱いにより、会計方針の変更による影響額を適用初年

度の期首残高に加減することが定められている場合や企業結合会計基準に従って暫定的な会計処理

の確定が企業結合年度の翌年度に行われ、当該年度のみの表示が行われる場合には、上記に準じて、

期首残高に対する影響額を区分表示するとともに、当該影響額の反映後の期首残高を記載する。

- 8 -

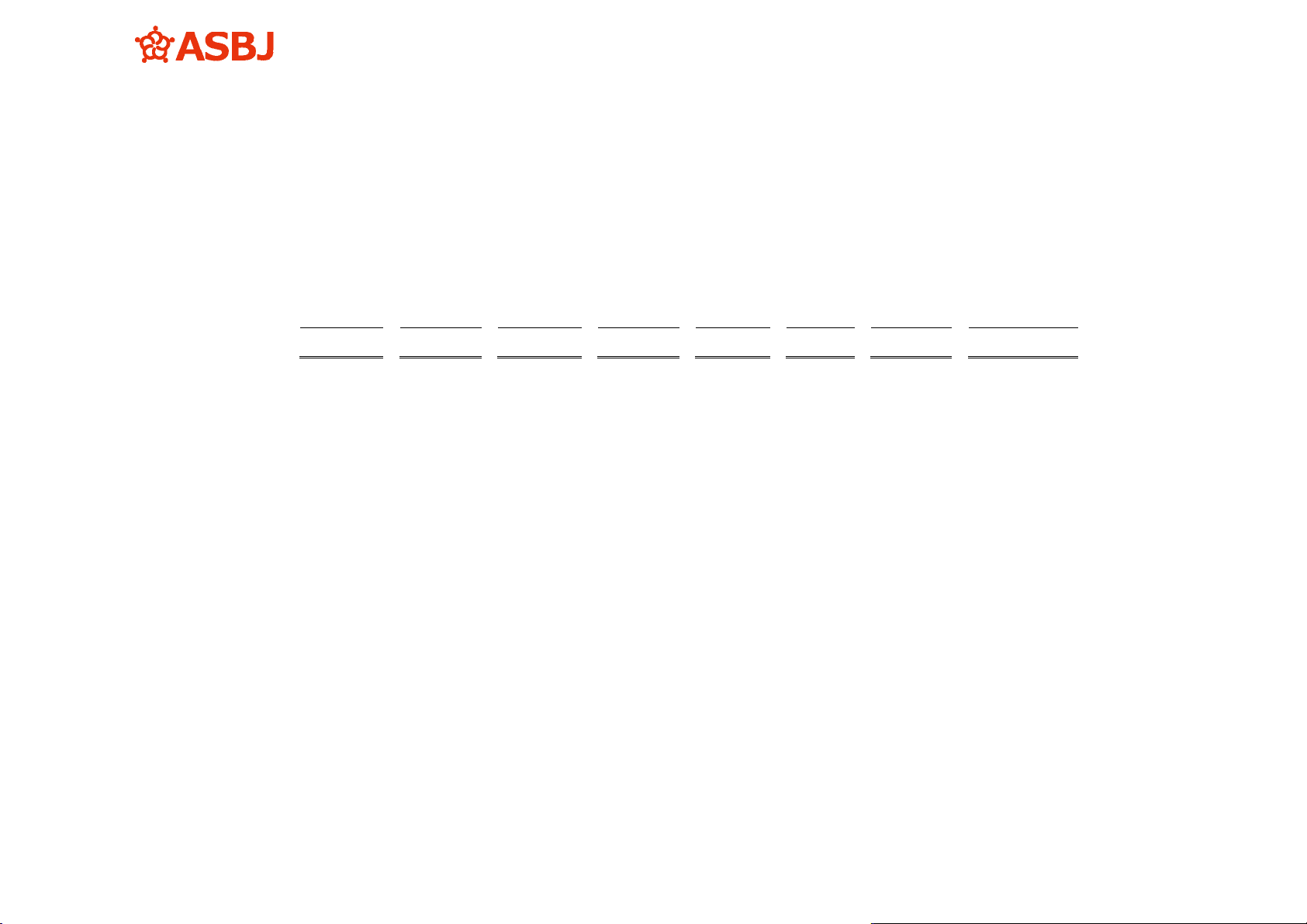

② 連結株主資本等変動計算書

株主資本

資本金 当期首残高 xxx

当期変動額 新株の発行 xxx

当期末残高 xxx

資本剰余金 当期首残高 xxx

当期変動額 新株の発行 xxx

当期末残高 xxx

利益剰余金 当期首残高 xxx

当期変動額 剰余金の配当 △xxx

親会社株主に帰属する

当期純利益

xxx

その他 xxx

当期末残高 xxx

自己株式 当期首残高 △xxx

当期変動額 自己株式の処分 xxx

当期末残高 △xxx

株主資本合計 当期首残高 xxx

当期変動額 xxx

当期末残高 xxx

その他の包括利益累計額(*1)

その他有価証券評価差額金 当期首残高 xxx

当期変動額(純額)(*3) xxx

当期末残高 xxx

繰延ヘッジ損益 当期首残高 xxx

当期変動額(純額)(*3) xxx

当期末残高 xxx

為替換算調整勘定 当期首残高 xxx

当期変動額(純額)(*3) xxx

当期末残高 xxx

退職給付に係る調整累計額 当期首残高 xxx

当期変動額(純額)(*3) xxx

当期末残高 xxx

その他の包括利益累計額合計

(*2) 当期首残高 xxx

当期変動額 xxx

当期末残高 xxx

株式引受権 当期首残高 xxx

- 9 -

当期変動額(純額)(*3) xxx

当期末残高 xxx

新株予約権 当期首残高 xxx

当期変動額(純額)(*3) xxx

当期末残高 xxx

非支配株主持分 当期首残高 xxx

当期変動額(純額)(*3) xxx

当期末残高 xxx

純資産合計(*2) 当期首残高 xxx

当期変動額 xxx

当期末残高 xxx

(*1) その他の包括利益累計額については、その内訳科目の当期首残高、当期変動額及び当期末残高の各

金額を注記により開示することができる。この場合、その他の包括利益累計額の当期首残高、当期変

動額及び当期末残高の各合計額を連結株主資本等変動計算書に記載する。

(*2) 各合計欄の記載は省略することができる。

(*3) 株主資本以外の各項目は、変動事由ごとにその金額を記載することができる。この場合、連結株主

資本等変動計算書又は注記により表示することができる(第 9 項から第 12 項参照)。

注 1: 期中における変動がない場合には、「当期首残高及び当期末残高」のみを表示することができる。

注 2: 企業会計基準第 24 号に従って遡及処理を行った場合には、表示期間のうち最も古い期間の期首残

高に対する、表示期間より前の期間の累積的影響額を区分表示するとともに、遡及処理後の期首残高

を記載する。

また、会計基準等における特定の経過的な取扱いにより、会計方針の変更による影響額を適用初年

度の期首残高に加減することが定められている場合や企業結合会計基準に従って暫定的な会計処理

の確定が企業結合年度の翌年度に行われ、当該年度のみの表示が行われる場合には、上記に準じて、

期首残高に対する影響額を区分表示するとともに、当該影響額の反映後の期首残高を記載する。

- 10 -

表示方法

株主資本等変動計算書に記載することに代えて、注記として開示できる項目

その他利益剰余金の表示

4. その他利益剰余金については、その内訳科目の当期首残高、当期変動額(変動事由

ごとの金額)及び当期末残高を個別株主資本等変動計算書に記載することに代えて、

注記により開示することができる。この場合には、その他利益剰余金の当期首残高、

当期変動額及び当期末残高の各合計額を個別株主資本等変動計算書に記載する。

評価・換算差額等の表示

5. 評価・換算差額等については、その内訳科目の当期首残高、当期変動額(当期変動

額について主な変動事由ごとにその金額を表示する場合には、変動事由ごとの金額を

含む。)及び当期末残高を株主資本等変動計算書に記載することに代えて、注記によ

り開示することができる。この場合には、評価・換算差額等の当期首残高、当期変動

額及び当期末残高の各合計額を株主資本等変動計算書に記載する。

株主資本の各項目の変動事由

変動事由の表示

6. 株主資本の各項目の変動事由(株主資本等変動計算書会計基準第 6 項)には、例え

ば以下のものが含まれる。

(1) 当期純利益(連結上は親会社株主に帰属する当期純利益)又は当期純損失(連結

上は親会社株主に帰属する当期純損失)(株主資本等変動計算書会計基準第 7 項)

(2) 新株の発行又は自己株式の処分

(3) 剰余金(その他資本剰余金又はその他利益剰余金)の配当(第 7 項参照)

(4) 自己株式の取得

(5) 自己株式の消却

(6) 企業結合(合併、会社分割、株式交換、株式移転など)による増加又は分割型の

会社分割による減少(第 7 項なお書き参照)

(7) 株主資本の計数の変動

① 資本金から準備金又は剰余金への振替(第 8 項参照)

② 準備金から資本金又は剰余金への振替(第 8 項参照)

③ 剰余金から資本金又は準備金への振替

④ 剰余金の内訳科目間の振替

(8) 連結範囲の変動又は持分法の適用範囲の変動(連結子会社又は持分法適用会社の

増加又は減少)

(9) 非支配株主との取引に係る親会社の持分変動

- 11 -

剰余金の配当

7. 剰余金の配当(第 6 項(3)参照)については、剰余金の変動事由として当期変動額

に表示するとともに、第 13 項(4)に記載した事項を注記する。

なお、いわゆる分割型の会社分割については、会社法上、新設分割会社又は吸収分

割会社による新設分割設立会社又は吸収分割承継会社の株式の現物配当として取り扱

われていることを考慮し、変動事由の表示方法として、以下のいずれかの方法により

記載したうえで、第 13 項(4)②の注記を行うものとする。

(1) 剰余金の配当として記載する方法

(2) 分割型の会社分割による減少として記載する方法

新株の発行の効力発生日に資本金又は資本準備金の額の減少の効力が発生する場合の

表示

8. 新株の発行の効力発生日に資本金又は資本準備金の額の減少の効力が発生し、新株

の発行により増加すべき資本金又は資本準備金と同額の資本金又は資本準備金の額

を減少させた場合には、変動事由の表示方法として、以下のいずれかの方法により記

載するものとする。

(1) 新株の発行として、資本金又は資本準備金の額の増加を記載し、また、株主資本

の計数の変動手続き(資本金又は資本準備金の額の減少に伴うその他資本剰余金の

額の増加)として、資本金又は資本準備金の額の減少及びその他資本剰余金の額の

増加を記載する方法

(2) 新株の発行として、直接、その他資本剰余金の額の増加を記載する方法

企業結合の効力発生日に資本金又は資本準備金の額の減少の効力が発生した場合に

ついても同様に取り扱う。

株主資本以外の各項目の変動事由

変動事由の表示方法の選択

9. 株主資本以外の各項目の当期変動額は、純額で表示するが、主な変動事由及びその

金額を表示することができる(株主資本等変動計算書会計基準第 8 項ただし書き)。

当該表示は、変動事由又は金額の重要性などを勘案し、連結会計年度及び事業年度ご

とに、また、項目ごとに選択することができる。

変動事由を表示する場合の主な変動事由及び金額の表示方法の選択

10. 株主資本以外の各項目の主な変動事由及びその金額を表示する場合(第 9 項参照)、

以下の方法を連結会計年度及び事業年度ごとに、また、項目ごとに選択することがで

きる。

(1) 株主資本等変動計算書に主な変動事由及びその金額を表示する方法

- 12 -

(2) 株主資本等変動計算書に当期変動額を純額で記載し、主な変動事由及びその金額

を注記により開示する方法

変動事由の表示

11. 個別株主資本等変動計算書において株主資本以外の各項目の主な変動事由及びその

金額を表示する場合(第9項参照)、当該変動事由には、例えば以下のものが含まれる。

(1) 評価・換算差額等

① その他有価証券評価差額金

その他有価証券の売却又は減損処理による増減

純資産の部に直接計上されたその他有価証券評価差額金の増減

② 繰延ヘッジ損益

ヘッジ対象の損益認識又はヘッジ会計の終了による増減

純資産の部に直接計上された繰延ヘッジ損益の増減

(2) 新株予約権

新株予約権の発行

新株予約権の取得

新株予約権の行使

新株予約権の失効

自己新株予約権の消却

自己新株予約権の処分

11-2. 連結株主資本等変動計算書において株主資本以外の各項目の主な変動事由及びその

金額を表示する場合(第 9 項参照)、当該変動事由には、例えば以下のものが含まれる。

(1) その他の包括利益累計額

① その他有価証券評価差額金

当期発生額

組替調整額

② 繰延ヘッジ損益

当期発生額

組替調整額

③ 為替換算調整勘定

当期発生額

組替調整額

(2) 新株予約権

新株予約権の発行

新株予約権の取得

- 13 -

新株予約権の行使

新株予約権の失効

自己新株予約権の消却

自己新株予約権の処分

(3) 非支配株主持分

非支配株主に帰属する当期純利益(又は非支配株主に帰属する当期純損失)

連結子会社の増加(又は減少)による非支配株主持分の増減

連結子会社株式の取得(又は売却)による持分の増減

連結子会社の増資による非支配株主持分の増減

12. 株主資本以外の各項目のうち、その他有価証券評価差額金について、主な変動事由

及びその金額を表示する場合、時価評価の対象となるその他有価証券の売却又は減損

処理による増減(第11項(1)①及び第11-2項(1)①参照)は、原則として、以下のいず

れかの方法により表示する。

(1) 損益計算書に計上されたその他有価証券の売却損益等の額に、これらに関する、

当期までの期間に課税された、法人税その他利益に関連する金額を課税標準とす

る税金(以下「法人税等」という。)及び税効果を調整した後の額を表示する方法

(2) 損益計算書に計上されたその他有価証券の売却損益等の額を表示する方法

この場合、評価・換算差額等に対する当期までの期間に課税された法人税等及

び税効果の額を、別の変動事由として表示する。また、当該評価・換算差額等に

対する当期までの期間に課税された法人税等及び税効果の額の表示は、評価・換

算差額等の内訳科目ごとに行う方法、その他有価証券評価差額金を含む評価・換

算差額等に対する当期までの期間に課税された法人税等及び税効果の額の合計に

よる方法のいずれによることもできる。

また、繰延ヘッジ損益及び為替換算調整勘定(第11項(1)②並びに第11-2項(1)②及

び③参照)についても同様に取り扱う。

なお、税効果の調整の方法としては、例えば、評価・換算差額等の増減があった事

業年度の法定実効税率を使用する方法や繰延税金資産の回収可能性を考慮した税率を

使用する方法などがある。

注記事項

13. 株主資本等変動計算書には、以下に掲げる事項を注記する(株主資本等変動計算書

会計基準第 9 項)。

(1) 発行済株式の種類及び総数に関する事項

発行済株式の種類ごとに、当期首及び当期末の発行済株式総数、並びに当期に増

加又は減少した発行済株式数を記載する。また、発行済株式の種類ごとに変動事由

- 14 -

の概要を記載する。

(2) 自己株式の種類及び株式数に関する事項

自己株式の種類ごとに、当期首及び当期末の自己株式数、並びに当期に増加又は

減少した自己株式数を記載する。また、自己株式の種類ごとに変動事由の概要を記

載する。

なお、連結株主資本等変動計算書に開示する自己株式数は以下の合計による。

① 親会社が保有する自己株式の株式数

② 子会社又は関連会社が保有する親会社株式又は投資会社の株式の株式数のう

ち、親会社又は投資会社の持分に相当する株式数

(3) 新株予約権及び自己新株予約権に関する事項

① 新株予約権の目的となる株式の種類

② 新株予約権の目的となる株式の数

①及び②の記載対象には、連結子会社が発行した新株予約権及び企業会計基

準第 8 号「ストック・オプション等に関する会計基準」(以下「ストック・オ

プション会計基準」という。)により注記事項とされるものを除く。

また、②については、権利行使されたものと仮定した場合の増加株式数をい

い、新株予約権の目的となる株式の種類ごとに、新株予約権の目的となる株式

の当期首及び当期末の数並びに当期に増加及び減少する株式の数(変動事由の

概要を含む。)を記載する。この場合、権利行使期間(会社法第 236 条第 1 項

第 4 号)の初日が到来していない新株予約権については、それが明らかになる

ように記載する。

ただし、当期末における新株予約権の目的となる株式の数が当期末の発行済

株式総数(自己株式を保有している場合には当該自己株式の株式数を控除した

株式数)に対して重要性が乏しいと認められる場合には、①及び②の注記事項

を省略することができる。

なお、親会社が発行した新株予約権を連結子会社が保有している場合には、

当該新株予約権に関し、新株予約権の目的となる株式の種類及び数が明らかに

なるように記載する。

③ 新株予約権の当期末残高

親会社の新株予約権の当期末残高(ストック・オプション等として交付され

たものを含む。)と連結子会社の新株予約権の当期末残高(ストック・オプシ

ョン等として交付されたものを含む。)を区分して記載する。

④ 自己新株予約権に関する事項

新株予約権との対応が明らかとなるように以下の事項を記載する。

ア 親会社が発行した新株予約権を親会社が保有している場合(親会社の自己

- 15 -

新株予約権)、①から③に関する事項

イ 連結子会社が発行した新株予約権を当該子会社が保有している場合(連結

子会社の自己新株予約権)、③に関する事項

(4) 配当に関する事項

① 配当財産が金銭の場合には、株式の種類ごとの配当金の総額、1 株当たり配

当額、基準日及び効力発生日

② 配当財産が金銭以外の場合(分割型の会社分割を含む。)には、株式の種類

ごとに配当財産の種類並びに配当財産の帳簿価額(配当の効力発生日におけ

る時価をもって純資産を減少させる場合には、当該時価により評価した後の

帳簿価額をいう。)、1 株当たり配当額、基準日及び効力発生日

③ 基準日が当期に属する配当のうち、配当の効力発生日が翌期となるものにつ

いては、配当の原資及び①又は②に準ずる事項

適用時期等

14. 2005年(平成 17 年)に公表された本適用指針(以下「平成 17 年適用指針」という。)

の適用時期は、2005 年(平成 17 年)に公表された株主資本等変動計算書会計基準と

同様とする。

14-2. 2010 年(平成 22 年)に改正された本適用指針(以下「平成 22 年改正適用指針」と

いう。)の適用時期は、2010 年(平成 22 年)に改正された株主資本等変動計算書会計

基準と同様とする。

14-3. 2013 年(平成 25 年)に改正された本適用指針(以下「平成 25 年改正適用指針」と

いう。)の適用時期は、2013 年(平成 25 年)に改正された株主資本等変動計算書会計

基準と同様とする。

14-4. 2025 年に改正された本適用指針(以下「2025 年改正適用指針」という。)の適用時

期は、2025 年に改正された企業会計基準第 25 号「包括利益の表示に関する会計基準」

(以下「2025 年改正包括利益会計基準」という。)と同様とする。

2025 年改正包括利益会計基準第 16-6 項ただし書きを適用する場合、2025 年 3 月 31

日以後最初に終了する連結会計年度に係る中間連結財務諸表については、2025 年改正

適用指針を適用しない。

議 決

15. 平成 17 年適用指針は、第 94 回企業会計基準委員会に出席した委員 12 名全員の賛

成により承認された。

- 16 -

15-2. 平成 22 年改正適用指針は、第 204 回企業会計基準委員会に出席した委員 9 名全員の

賛成により承認された。

15-3. 平成 25 年改正適用指針は、第 272 回企業会計基準委員会に出席した委員 13 名全員

の賛成により承認された。

15-4. 2025 年改正適用指針は、第 542 回企業会計基準委員会に出席した委員 13 名全員の

賛成により承認された。

- 17 -

結論の背景

表示方法

株主資本等変動計算書に記載することに代えて、注記として開示できる項目

その他利益剰余金及び評価・換算差額等の表示

16. 個別株主資本等変動計算書のその他利益剰余金の内訳科目及び株主資本等変動計算

書の評価・換算差額等の内訳科目については、株主資本等変動計算書に記載すること

に代えて、注記により開示することができることとした(第 4 項及び第 5 項参照)。こ

れは、その他利益剰余金及び評価・換算差額等の内訳科目の数は企業により差がある

ことを考慮したためである。

変動事由の表示

17. 株主資本等変動計算書に記載する株主資本の各項目の変動事由を第 6 項に示してい

るが、当該変動事由は例示であるため、変動事由の内容を適切に示す他の名称をもっ

て記載することを妨げるものではない。

株主資本以外の各項目の主な変動事由及びその金額を表示する場合の当該変動事

由(第 11 項参照)についても同様である。

新株の発行の効力発生日に資本金又は資本準備金の額の減少の効力が発生する場合の表示

18. 新株の発行の効力発生日に資本金又は資本準備金の額の減少の効力が発生し、新株

の発行により増加すべき資本金又は資本準備金と同額の資本金又は資本準備金を減

少させた場合、当該取引を個別株主資本等変動計算書に表示する方法として、以下の

2 つが考えられる。

(1) 新株の発行として、資本金又は資本準備金の額の増加を記載し、また、株主資本

の計数の変動手続き(資本金又は資本準備金の額の減少に伴うその他資本剰余金の

額の増加)として、資本金又は資本準備金の額の減少及びその他資本剰余金の額の

増加を記載する方法

(2) 新株の発行として、直接、その他資本剰余金の額の増加を記載する方法

法的な観点からは、(1)の方法が原則と考えられるが、新株の発行の効力発生日を

資本金又は資本準備金の額の減少の効力発生日とした意図を考慮し、これらの取引を

一体とみることも合理性があることから、いずれの表示方法によることも認められる

こととした。

なお、合併期日等、企業結合の効力発生日に資本金又は資本準備金の額の減少の効

力が発生した場合にも、同様の理由により、上記のいずれの表示方法によることも認

められることとした(第 8 項参照)。

- 18 -

株主資本以外の各項目の表示

19. 株主資本以外の各項目の当期変動額は、純額で表示するが、主な変動事由及びその

金額を表示することができる。当該表示方法の選択は、連結会計年度及び事業年度ご

とに、また、項目ごとに選択することができることとした(第 9 項参照)。これは、株

主資本以外の各項目の情報の有用性や重要性は、年度ごと、あるいは項目ごとに異な

ると考えられること、及び企業の事務負担等を考慮したことによる。

20. 株主資本以外の各項目を純額で表示する方法と主な変動事由及びその金額を表示す

る方法の選択(第 9 項参照)、また、主な変動事由及びその金額を表示する場合におけ

る表示方法の選択(第 10 項参照)は、連結会計年度及び事業年度ごとに、また、項目

ごとに選択することができることとした。したがって、当該表示方法の選択は、表示

方法の継続性や中間と年度の首尾一貫性が求められるものではない。

21. その他有価証券評価差額金について、主な変動事由及びその金額を表示する場合に

は、例えば、以下の方法がある(第 11 項(1)①及び第 12 項参照)。

(1) その他有価証券の売却又は減損処理による増減

時価評価の対象となるその他有価証券について、当該有価証券を売却又は減損処

理したことによる損益の額(当期までの期間に課税された法人税等及び税効果の調

整前の額又は調整後の額のいずれによることもできる。)を記載する。

(2) 純資産の部に直接計上されたその他有価証券評価差額金の増減

当期首に保有していたその他有価証券の当期首から当期末又は売却時までの時価

の変動と期中に新たに取得したその他有価証券の取得時から当期末又は売却時まで

の時価の変動の合計(当期までの期間に課税された法人税等及び税効果の調整前の

額又は調整後の額のいずれによることもできる。)を記載する。なお、当該金額につ

いては、実務上、当期首と当期末のその他有価証券評価差額金全体の変動額から、

(1)のその他有価証券の売却又は減損処理による増減の額を控除して算定すること

も考えられる。

21-2. 2025 年改正適用指針では、2024 年年次改善プロジェクトにおいて、企業会計基準第

25 号「包括利益の表示に関する会計基準」(以下「包括利益会計基準」という。)の改

正を行ったことを受け、所要の改正(本適用指針第 11-2 項、設例 3、設例 4 及び設例

5 参照)を行っている。

2025 年改正前の本適用指針においては、株主資本等変動計算書の株主資本以外の各

項目の主な変動事由の例において「純資産の部に直接計上された」という用語が使用

されており、当該用語は、個別株主資本等変動計算書と連結株主資本等変動計算書に

ついて共通で使用されるものとなっていた。このため、個別株主資本等変動計算書に

関する定めと連結株主資本等変動計算書に関する定めを分けたうえで、連結株主資本

等変動計算書の用語について見直しを行っている。

- 19 -

用語の見直しにあたっては、2025 年改正前の本適用指針において「純資産の部に直

接計上された」増減とされている増減と、例えば「その他有価証券の売却又は減損処

理による増減」のようなその他の包括利益から純損益への振替えによる増減との書き

分けに留意した。この点、包括利益会計基準第 9 項に関する設例において「当期発生

額」及び「組替調整額」という用語が使用されていることに着目し、当該用語と同じ

用語を使用することとした。包括利益会計基準と用語の統一を図ることで、連結包括

利益計算書又は連結損益及び包括利益計算書と連結株主資本等変動計算書の連携が理

解しやすくなると考えられる。

また、「当期発生額」及び「組替調整額」という用語は、その他有価証券評価差額金、

繰延ヘッジ損益及び為替換算調整勘定といった対象となる項目を特定しない用語であ

るが、株主資本等変動計算書では株主資本以外の各項目についての主な変動事由及び

その金額が表示されるため、対象となる項目は連結株主資本等変動計算書の科目名等

から理解できると考えられる。

注記事項

22. 株主資本等変動計算書において資本金の増減が開示されることに伴い、これに関連

する情報として、発行済株式の種類ごとに、当期首及び当期末の発行済株式総数、並

びに当期に増加又は減少した発行済株式数を連結株主資本等変動計算書に注記するこ

ととした(第 13 項(1)参照)。

23. 2001 年(平成 13 年)の商法改正により、期間、数量等の制限なく自己株式を保有

できるようになり、期末における自己株式の数が重要になっていることから、自己株

式についても自己株式の種類ごとに、当期首及び当期末の自己株式数、並びに当期に

増加又は減少した自己株式数を株主資本等変動計算書に注記することとした(第 13

項(2)参照)。

24. 新株予約権に関する注記事項のうち、新株予約権の目的となる株式の種類及び新株

予約権が権利行使されたものと仮定した場合の増加株式数(第 13 項(3)①及び②参照)

については、親会社が発行した新株予約権を対象とすることとした。これは、発行済

株式総数及び自己株式数の注記事項は親会社の株式を対象としており、新株予約権が

権利行使されたものと仮定した場合の増加株式数についても、親会社の発行済株式総

数への影響に関する情報を開示することが適当と考えたことによる。ただし、ストッ

ク・オプション会計基準により別途開示されるものは、重複開示を避けるため、連結

株主資本等変動計算書の注記事項から除くものとした。

新株予約権の当期末残高(第 13 項(3)③参照)の記載については、連結財務諸表に

計上される新株予約権残高との整合性を考慮し、親会社の新株予約権の当期末残高

(ストック・オプション等として交付されたものを含む。)と連結子会社の新株予約権

- 20 -

の当期末残高(ストック・オプション等として交付されたものを含む。)を区分して

注記することとした。

また、自己新株予約権に関する注記事項に関し、会社は自己新株予約権を権利行使

することができないが(会社法第 280 条第 6 項)、自己新株予約権に関する「新株予

約権が権利行使されたものと仮定した場合の増加株式数」の記載にあたっては、会社

法の定めにかかわらず、当該自己新株予約権の権利行使が可能なものとみなして算定

する(第 13 項(3)④ア参照)。これは、自己新株予約権を処分した場合には、新株予

約権が権利行使される可能性があるためである。また、連結子会社が保有する親会社

の新株予約権(自己新株予約権に該当しない。)についても、連結子会社は当該新株

予約権を権利行使することができない(会社法第 135 条第 1 項及び第 2 項)が、当該

新株予約権の権利行使が可能なものとみなして算定する(第 13 項(3)②なお書き参

照)。これは、連結子会社が当該新株予約権を第三者に譲渡した場合には、親会社発

行の新株予約権が権利行使される可能性があるためである。

なお、新株予約権の注記対象には、敵対的買収防止策として付与される自社株式オ

プションは含まれるが、一括法により負債に計上されるいわゆる転換社債型新株予約

権付社債は含まれない。前者については、通常、付与日において費用処理されないた

め、新株予約権の帳簿価額はゼロとなる(ストック・オプション会計基準第 33 項)

が、権利行使された場合の増加株式数が発行済株式総数に対して重要な影響を与える

可能性があることを考慮し、純資産の部に帳簿価額がゼロの新株予約権が計上されて

いるものとみなして注記対象とすることとした。後者については、株主資本等変動計

算書が貸借対照表の純資産の部の変動額を報告するために作成するものであること

から、純資産の部に計上されていない新株予約権に関する事項については、注記を求

めないこととした。

ただし、権利行使された場合の増加株式数が発行済株式総数に対して重要な影響を

与える可能性がある場合には、これらの情報を開示することは有用である。このため、

新株予約権相当額が純資産の部に計上されているか否かにかかわらず、転換社債型新

株予約権付社債など発行済株式総数に重要な影響を与える可能性のあるものについ

ては、第 13 項(3)と同様の注記を行うことを妨げない。

25. 決算日後に剰余金の配当が決議され、当該剰余金の配当の効力発生日(会社法第 454

条第1項第 3 号)が決算日後に生じる場合(決算日を配当基準日とする剰余金の配当

を決算日後に決議した場合などが該当する。)には、翌期の株主資本が減少することと

なるため、開示後発事象としての性格を有することになる。

本適用指針では、当該配当の質的重要性や我が国における税制にも配慮し、配当の

効力発生日が決算日後であっても、配当基準日が当期に属する場合には、金額の重要

性にかかわらず連結株主資本等変動計算書の注記事項として取り扱うこととした(第

- 21 -

13 項(4)③参照)。

なお、税法上の積立金(例えば、圧縮積立金)は、これまで利益処分案の株主総会

決議によって積立て及び取崩しがなされていたが、会社法の下では、法人税等の税額

計算を含む決算手続として会計処理することになる。具体的には、当期末の個別貸借

対照表に税法上の積立金の積立て及び取崩しを反映させるとともに、個別株主資本等

変動計算書に税法上の積立金の積立額と取崩額を記載(注記により開示する場合を含

む。)し、株主総会又は取締役会で当該財務諸表を承認することになる。

- 22 -

設 例

以下の設例は、本適用指針で示された内容について理解を深めるためのものであり、仮

定として示された前提条件の記載内容は、経済環境や各企業の実情等に応じて異なること

となることに留意する必要がある。

[設例 1] 個別株主資本等変動計算書-株主資本の各項目のみ残高がある場合

1 前提条件

ア A 社は X0 年 4 月に新株の発行による増資 2,000 百万円を実施し、資本金として

1,000 百万円、資本準備金として 1,000 百万円をそれぞれ計上している。

イ X0 年 6 月の株主総会において繰越利益剰余金からの配当 1,000 百万円の支払と利

益準備金への繰入 100 百万円を決議し、配当を行った。

ウ X1 年 3 月期において A 社は自己株式 400 百万円を取得し、そのうち 300 百万円を

250 百万円で処分している。

エ 決算にあたり、税法の規定に従い圧縮積立金 200 百万円を取崩し、X0 年 12 月に行

った交換取引に関する圧縮積立金を 100 百万円積み立てた。

オ X1 年 3 月期の A 社の当期純利益は 2,000 百万円である。

カ A 社の抜粋個別貸借対照表は次のとおりである。

(単位:百万円)

個別貸借対照表(抜粋) X0/3/31 X1/3/31 増減

純資産の部

Ⅰ 株主資本

1 資本金 10,000 11,000 1,000

2 資本剰余金

(1)資本準備金 1,000 2,000 1,000

(2)その他資本剰余金 100 50 △50

資本剰余金合計 1,100 2,050 950

3 利益剰余金

(1)利益準備金 500 600 100

(2)その他利益剰余金

圧縮積立金 500 400 △100

繰越利益剰余金 4,500 5,500 1,000

利益剰余金合計 5,500 6,500 1,000

4 自己株式 0 △100 △100

株主資本合計 16,600 19,450 2,850

純資産合計 16,600 19,450 2,850

- 23 -

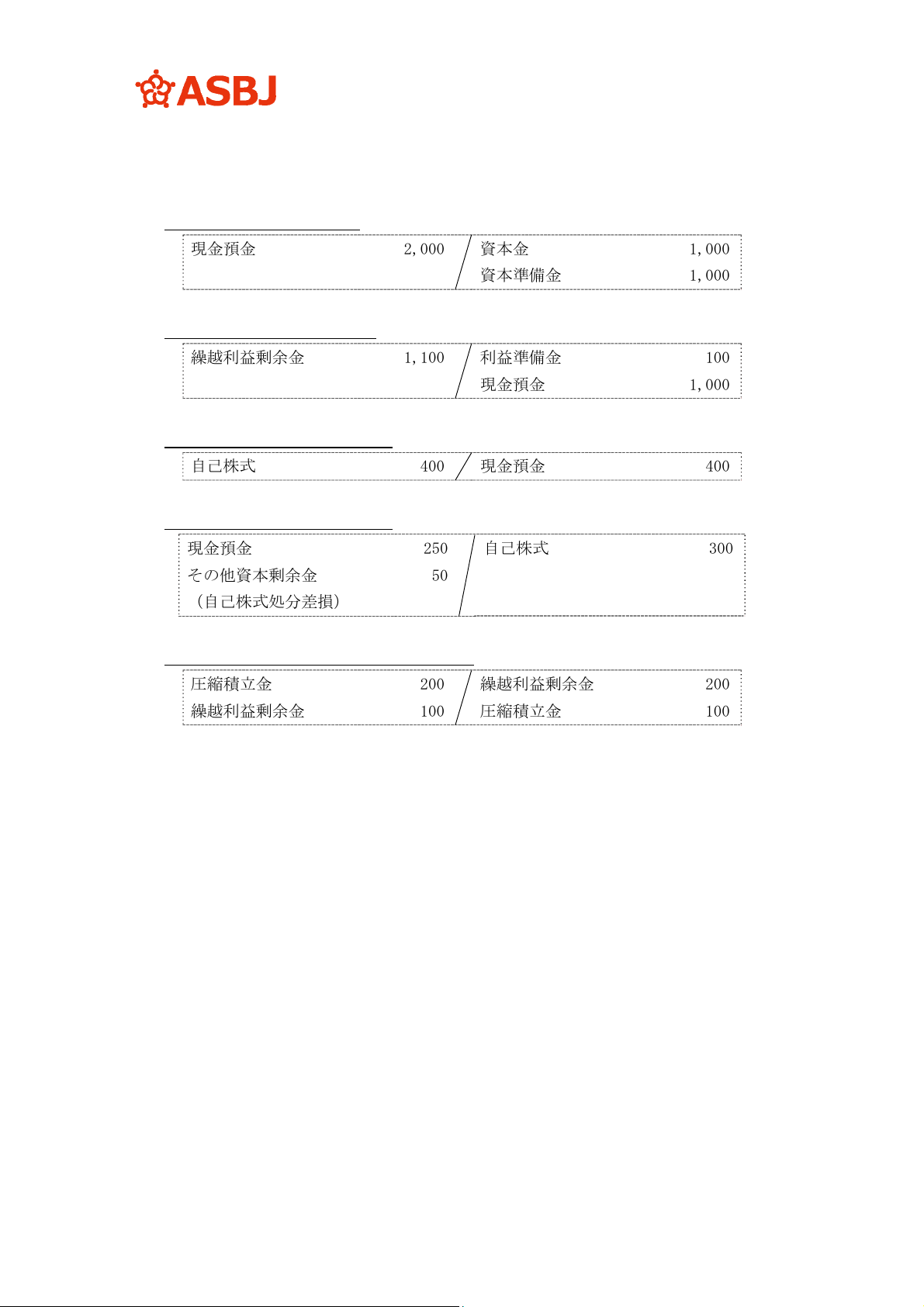

2 会計処理(単位:百万円)

新株の発行に伴う会計処理

現金預金

2,000

資本金

資本準備金

1,000

1,000

剰余金の配当に伴う会計処理

繰越利益剰余金 1,100

利益準備金

現金預金

100

1,000

自己株式の取得に伴う会計処理

自己株式 400 現金預金 400

自己株式の処分に伴う会計処理

現金預金

その他資本剰余金

(自己株式処分差損)

250

50

自己株式

300

圧縮積立金の取崩し及び積立ての会計処理

圧縮積立金

繰越利益剰余金

200

100

繰越利益剰余金

圧縮積立金

200

100

- 24 -

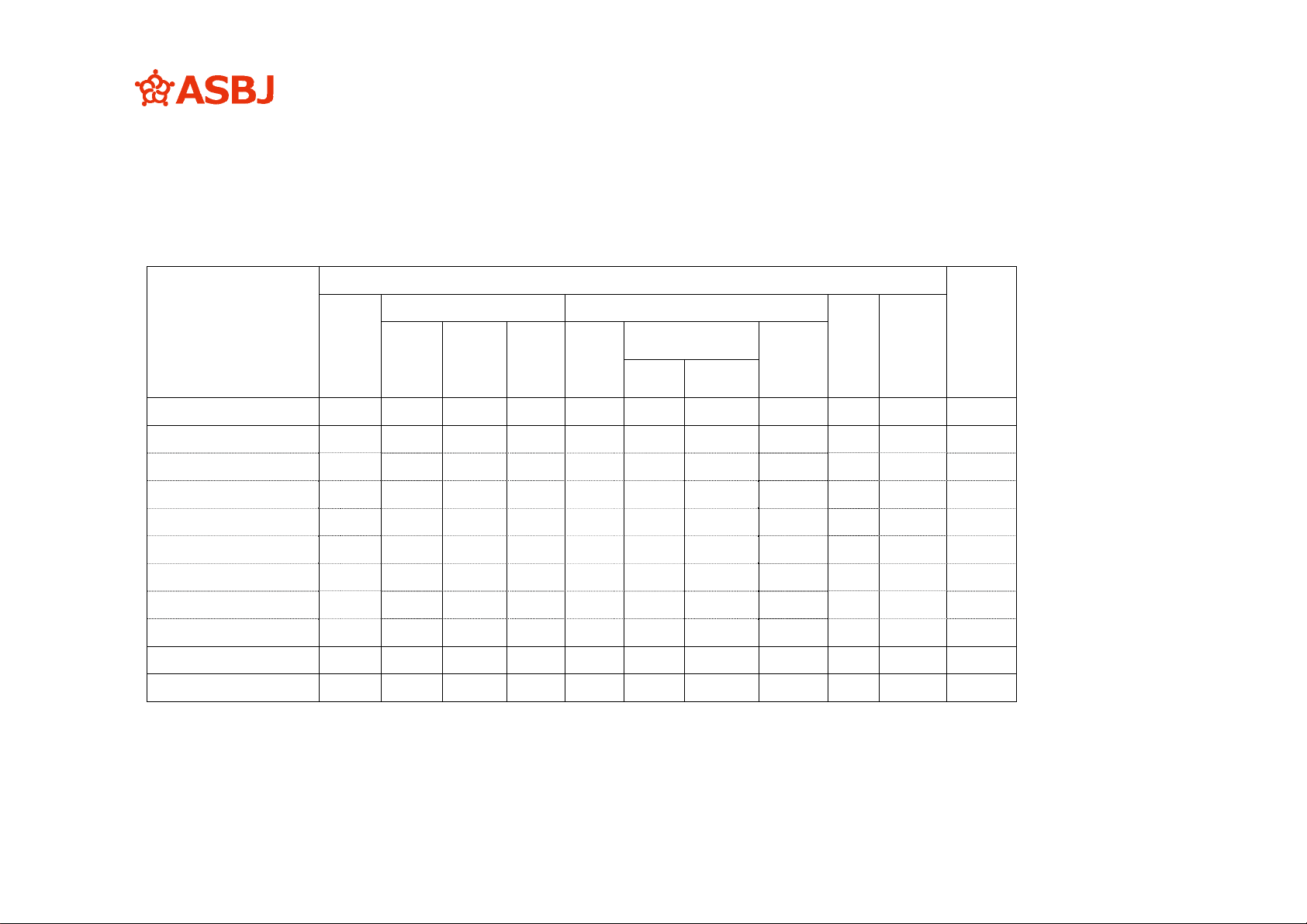

3 個別株主資本等変動計算書の作成(純資産の各項目を横に並べる様式による場合)

A 社の X0 年 4 月 1 日から X1 年 3 月 31 日までの個別株主資本等変動計算書は次のように作成される。

(単位:百万円)

株主資本

純資産

合計

資本金

資本剰余金 利益剰余金

自己

株式

株主

資本

合計

資本

準備金

その他

資本

剰余金

資本

剰余金

合計

利益

準備金

その他

利益剰余金

利益

剰余金

合計

圧縮

積立金

繰越利益

剰余金

当期首残高

10,000 1,000 100 1,100 500 500 4,500 5,500 0 16,600 16,600

当期変動額

新株の発行

1,000 1,000 1,000 2,000 2,000

剰余金の配当

100 △1,100 △1,000 △1,000 △1,000

圧縮積立金の積立て

100 △100 - - -

圧縮積立金の取崩し

△200 200 - - -

当期純利益

2,000 2,000 2,000 2,000

自己株式の取得

△400 △400 △400

自己株式の処分

△50 △50 300 250 250

当期変動額合計

1,000 1,000 △50 950 100 △100 1,000 1,000 △100 2,850 2,850

当期末残高

11,000 2,000 50 2,050 600 400 5,500 6,500 △100 19,450 19,450

- 25 -

4 個別株主資本等変動計算書の作成(純資産の各項目を縦に並べる様式による場合)

A 社の X0 年 4 月 1 日から X1 年 3 月 31 日までの個別株主資本等変動計算書は次のように

作成される。

(単位:百万円)

株主資本

資本金 当期首残高 10,000

当期変動額 新株の発行 1,000

当期末残高 11,000

資本剰余金

資本準備金 当期首残高 1,000

当期変動額 新株の発行 1,000

当期末残高 2,000

その他資本剰余金 当期首残高 100

当期変動額 自己株式の処分 △50

当期末残高 50

資本剰余金合計 当期首残高 1,100

当期変動額 950

当期末残高 2,050

利益剰余金

利益準備金 当期首残高 500

当期変動額 剰余金の配当に伴う積立て 100

当期末残高 600

その他利益剰余金

圧縮積立金 当期首残高 500

当期変動額 圧縮積立金の積立て 100

圧縮積立金の取崩し △200

当期末残高 400

繰越利益剰余金 当期首残高 4,500

当期変動額 剰余金の配当 △1,100

圧縮積立金の積立て △100

圧縮積立金の取崩し 200

当期純利益 2,000

当期末残高 5,500

利益剰余金合計 当期首残高 5,500

当期変動額 1,000

当期末残高 6,500

- 26 -

自己株式 当期首残高 0

当期変動額 自己株式の取得 △400

自己株式の処分 300

当期末残高 △100

株主資本合計 当期首残高 16,600

当期変動額 2,850

当期末残高 19,450

純資産合計 当期首残高 16,600

当期変動額 2,850

当期末残高 19,450

- 27 -

[設例 2] 個別株主資本等変動計算書-株主資本以外の変動を含む場合

1 前提条件

ア B 社は X2 年 3 月期において保有しているその他有価証券の一部(帳簿価額 3,000 百

万円)を売却し、投資有価証券売却益 130 百万円を計上している。このうち、X1 年 3

月期末に時価評価の対象となっていたその他有価証券の売却益は 100 百万円、時価評

価の対象となっていなかったその他有価証券の売却益は 30 百万円であった。

なお、X2 年 3 月期において B 社は新たに有価証券の取得を行っていない。

イ X2 年 3 月期においてヘッジ対象が消滅し、ヘッジ手段に係る繰延ヘッジ利益 90 百万

円(当期までの期間に課税された法人税等及び税効果 60 百万円調整後)の増減があっ

た。

ウ B 社は X2 年 3 月期において新株予約権 600 百万円を発行している。

エ B 社は X2 年 3 月期において新株予約権の行使に伴う新株の発行により 800 百万円の

払込みを受け、権利行使された新株予約権 200 百万円とともに資本金へ振り替えてい

る。

オ X2 年 3 月期において新株予約権 500 百万円が行使されずに行使期限が到来し、B 社

は特別利益として計上している。

カ X2 年 3 月期の B 社の当期純利益は 0 百万円である。

キ 法定実効税率は 40%とする。

ク B 社の抜粋個別貸借対照表は次のとおりである。

(単位:百万円)

個別貸借対照表(抜粋) X1/3/31 X2/3/31 増減

純資産の部

Ⅰ 株主資本

1 資本金 12,000 13,000 1,000

2 資本剰余金

(1)資本準備金 2,000 2,000 0

(2)その他資本剰余金 50 50 0

資本剰余金合計 2,050 2,050 0

3 利益剰余金

(1)利益準備金 600 600 0

(2)その他利益剰余金

繰越利益剰余金 5,400 5,400 0

利益剰余金合計 6,000 6,000 0

4 自己株式 △100 △100 0

株主資本合計 19,950 20,950 1,000

Ⅱ 評価・換算差額等

- 28 -

1 その他有価証券評価差額金 1,000 1,200 200

2 繰延ヘッジ損益 180 300 120

評価・換算差額等合計 1,180 1,500 320

Ⅲ 新株予約権 2,000 1,900 △100

純資産合計 23,130 24,350 1,220

2 会計処理(単位:百万円)

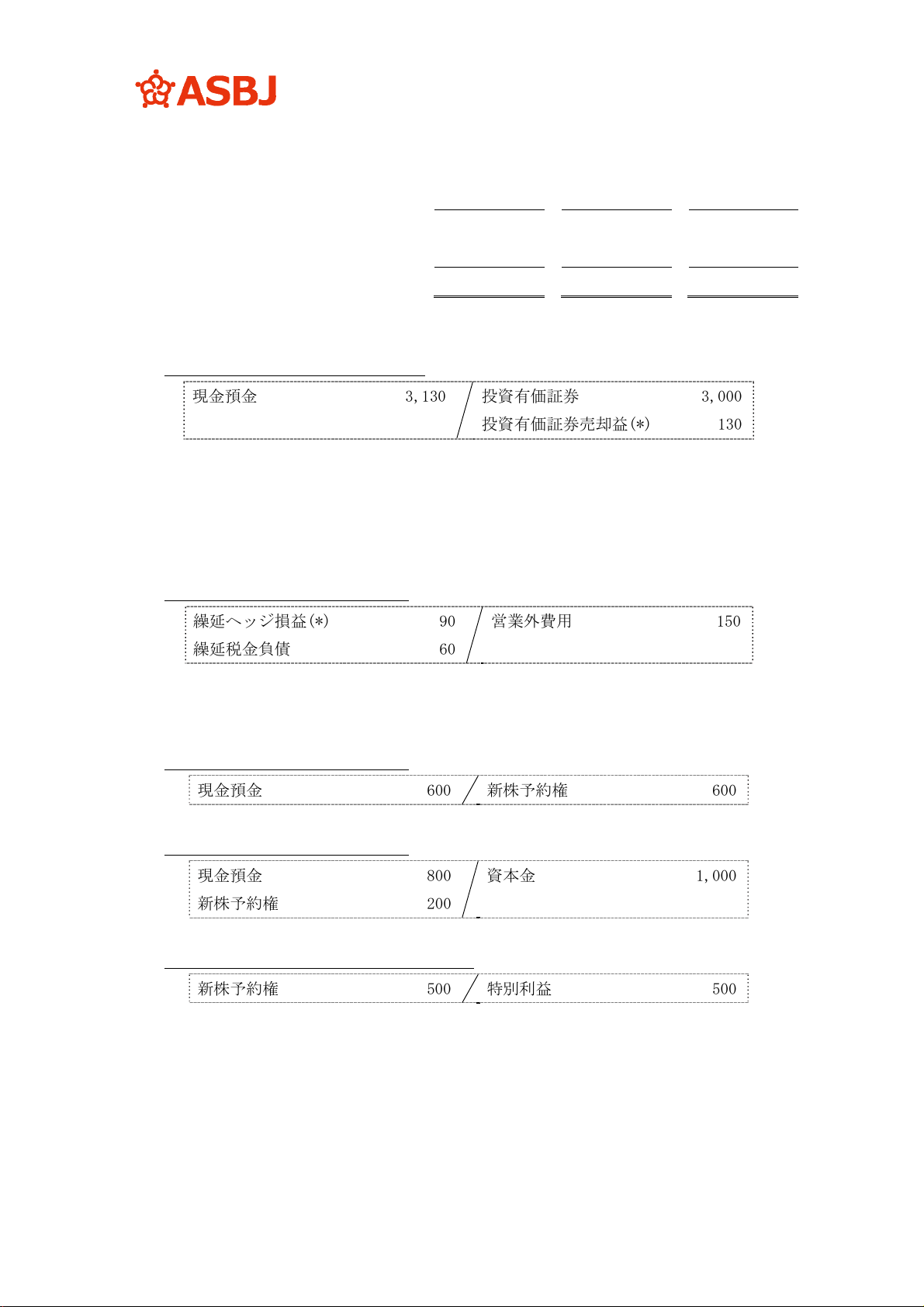

投資有価証券の売却に伴う会計処理

現金預金

3,130

投資有価証券

投資有価証券売却益(*)

3,000

130

(*) このうち、X1年3月期期末に時価評価の対象となっていたその他有価証券に係る売却益は 100

百万円である。本設例では、100 百万円に係る法人税等及び税効果を調整した 60 百万円(100

百万円 × (1-法定実効税率 40%))を個別株主資本等変動計算書でその他有価証券評価差額

金の当期変動額として記載している(第 12 項(1)参照)。

ヘッジ会計の終了に伴う会計処理

繰延ヘッジ損益(*)

繰延税金負債

90

60

営業外費用

150

(*) 当該金額を個別株主資本等変動計算書で繰延ヘッジ損益の当期変動額として記載

するものとする。

新株予約権の発行に伴う会計処理

現金預金 600 新株予約権 600

新株予約権の行使に伴う会計処理

現金預金

新株予約権

800

200

資本金

1,000

新株予約権の行使期限到来に伴う会計処理

新株予約権 500 特別利益 500

- 29 -

(単位:百万円)

株主資本 評価・換算差額等

新株

予約

権

純資産

合計

資本金

資本剰余金 利益剰余金

自己

株式

株主

資本

合計

その他

有価証券

評価差額金

繰延

ヘッジ

損益

評価・

換算

差額等

合計

資本

準備金

その他

資本

剰余金

資本

剰余金

合計

利益

準備

金

その他

利益

剰余金

利益

剰余金

合計

繰越利益

剰余金

当期首残高

12,000 2,000 50 2,050 600 5,400 6,000 △100 19,950 1,000 180 1,180 2,000 23,130

当期変動額

新株の発行(新株予約権の行使)

1,000 1,000 △200 800

当期純利益

0 0 0

その他有価証券の売却による増減

△60(*3) △60 △60

純資産の部に直接計上されたその

他有価証券評価差額金の増減

260(*1) 260 260

ヘッジ会計の終了による増減

△90(*3) △90 △90

純資産の部に直接計上された繰延

ヘッジ損益の増減

210(*2) 210 210

新株予約権の発行

600 600

新株予約権の失効

△500 △500

当期変動額合計

1,000 - - - - 0 - - 1,000 200 120 320 △100 1,220

当期末残高

13,000 2,000 50 2,050 600 5,400 6,000 △100 20,950 1,200 300 1,500 1,900 24,350

(*1)(1,200 百万円-1,000 百万円)-(△60 百万円)

(*2)(300 百万円-180 百万円)-(△90 百万円)

(*3) 当期までの期間に課税された法人税等及び税効果を調整した後の額を当期変動額として記載するものとする。

3 個別株主資本等変動計算書の作成(純資産の各項目を横に並べる様式で、かつ株主資本以外の各項目について主な変動事由及びその

金額を個別株主資本等変動計算書に表示した場合)

B 社の X1 年 4 月 1 日から X2 年 3 月 31 日までの個別株主資本等変動計算書は次のように作成される。

- 30 -

4 個別株主資本等変動計算書の作成(純資産の各項目を横に並べる様式で、かつ株主資本以外

の各項目を純額で個別株主資本等変動計算書に表示した場合)

B 社の X1 年 4 月 1 日から X2 年 3 月 31 日までの個別株主資本等変動計算書は次のように作

成される。

(単位:百万円)

株主資本

資本金

資本剰余金 利益剰余金

自己

株式

株主

資本

合計

資本

準備金

その他

資本

剰余金

資本

剰余金

合計

利益

準備金

その他

利益

剰余金

利益

剰余金

合計

繰越利益

剰余金

当期首残高

12,000 2,000 50 2,050 600 5,400 6,000 △100 19,950

当期変動額

新株の発行(新株

予約権の行使)

1,000 1,000

当期純利益

0 0

当期変動額合計

1,000 - - - - 0 - - 1,000

当期末残高

13,000 2,000 50 2,050 600 5,400 6,000 △100 20,950

評価・換算差額等

新株

予約権

純資産

合計

その他有価証

券評価差額金

繰延ヘッジ

損益

評価・換算

差額等合計

当期首残高

1,000 180 1,180 2,000 23,130

当期変動額

株主資本以外の項目

の当期変動額

(純額)

200 120 320 △100 -

当期変動額合計

200 120 320 △100 1,220

当期末残高

1,200 300 1,500 1,900 24,350

株主資本以外の各項目を純額で表示し、純資産合計を示さない場合、株主資本以外の各項目

については次のように作成される。

評価・換算差額等

新株

予約権

その他有価証

券評価差額金

繰延ヘッジ

損益

評価・換算

差額等合計

当期首残高

1,000 180 1,180 2,000

当期変動額

株主資本以外の項目

の当期変動額

(純額)

200 120 320 △100

当期変動額合計

200 120 320 △100

当期末残高 1,200 300 1,500 1,900

- 31 -

[設例 3] 連結株主資本等変動計算書-株主資本以外の変動を含む場合

1 前提条件

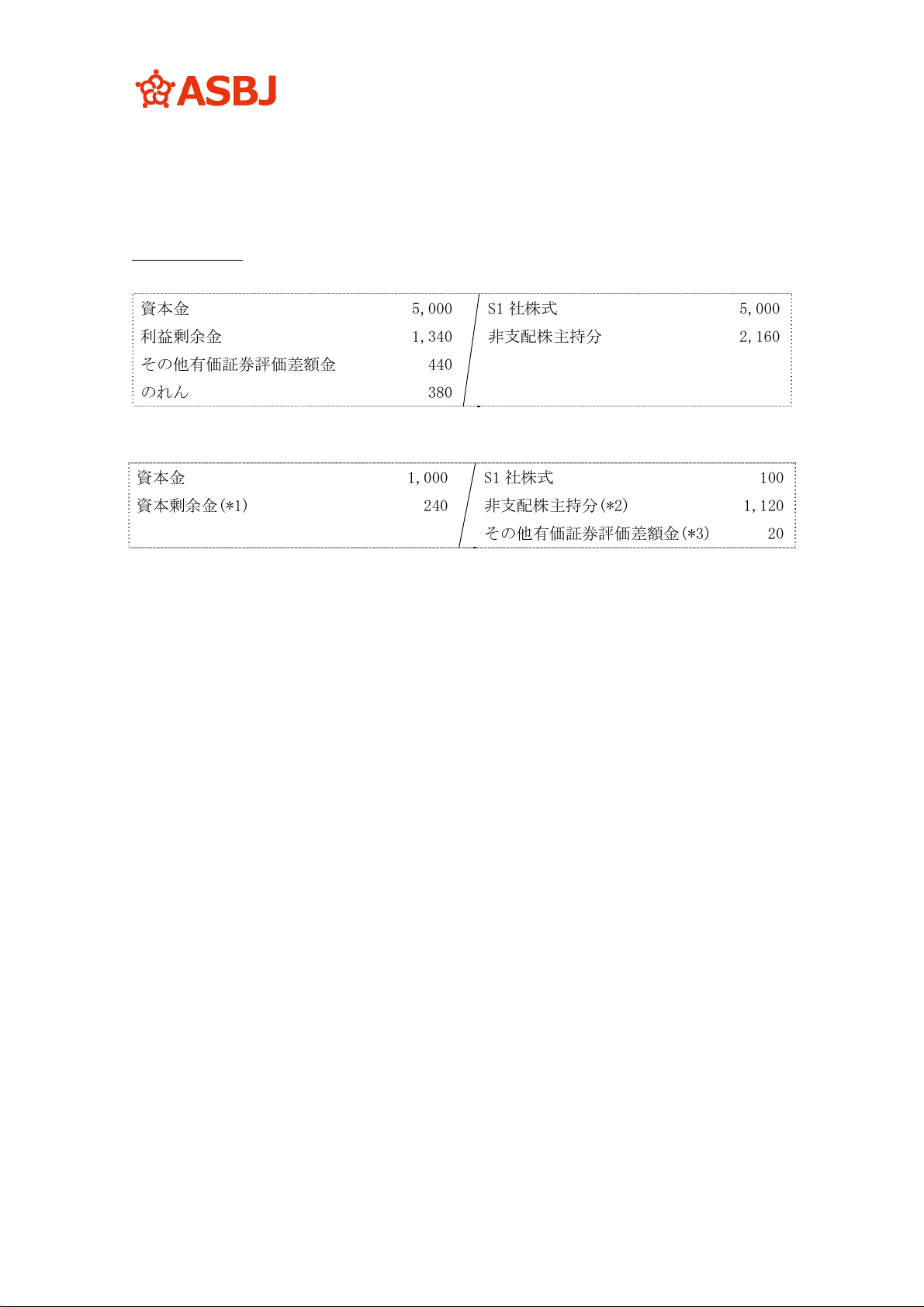

ア P 社は X0 年 3 月 31 日に S1 社株式の 70%を 5,000 百万円で取得し、S1 社を連結子会社

とした。

イ S1 社の資産及び負債には、明示した条件以外に時価評価による重要な簿価修正額はな

いものとする。

ウ のれんの償却は、本設例では簡略化のため行わないものとする。

エ P 社及び S1 社の法定実効税率は 40%である。

オ 資本取引以外の連結グループ会社間での取引は発生していないものとする。

カ P 社は X1 年 3 月期において保有しているその他有価証券の一部を売却し、投資有価証

券売却益 130 百万円を計上している。このうち、X0 年 3 月期末に時価評価の対象となっ

ていたその他有価証券の売却益は 100 百万円、時価評価の対象となっていなかったその

他有価証券の売却益は 30 百万円であった。

キ S1 社は X1 年 3 月期において保有しているその他有価証券の一部を売却し、投資有価証

券売却益 50 百万円を計上している。売却した有価証券はすべて X0 年 3 月期末に時価評

価の対象となっていたその他有価証券である。なお、当該売却した有価証券について、P

社が S1 社を子会社としたとき(X0 年 3 月 31 日)の時価と簿価は一致していた。

また、X1 年 3 月期において P 社及び S1 社は新たに有価証券の取得を行っていない。

ク P 社及び S1 社の各個別貸借対照表及び各個別損益計算書の抜粋並びに剰余金の変動は

次のとおりである。

(単位:百万円)

P社 S1社

個別貸借対照表(抜粋) X0/3/31 X1/3/31 X0/3/31 X1/3/31

純資産の部

Ⅰ株主資本

1 資本金 10,000 10,000 5,000 5,000

2 資本剰余金 1,000 1,000 0 0

3 利益剰余金 5,000 6,000 1,100 1,900

株主資本合計 16,000 17,000 6,100 6,900

Ⅱ評価・換算差額等

1 その他有価証券評価差額金 1,000 1,200 500 300

純資産合計 17,000 18,200 6,600 7,200

- 32 -

(単位:百万円)

P社 S1社

個別損益計算書(抜粋) X0/4/1 から X1/3/31 X0/4/1 から X1/3/31

営業外収益

受取配当金 140 0

投資有価証券売却益 130 50

(中略)

当期純利益 2,000 1,000

剰余金の変動

資本剰余金

期首残高 1,000 0

期末残高 1,000 0

利益剰余金

期首残高 5,000 1,100

剰余金の配当 △1,000 △200

当期純利益 2,000 1,000

期末残高 6,000 1,900

2 連結財務諸表の作成

(1) 連結修正仕訳 (単位:百万円)

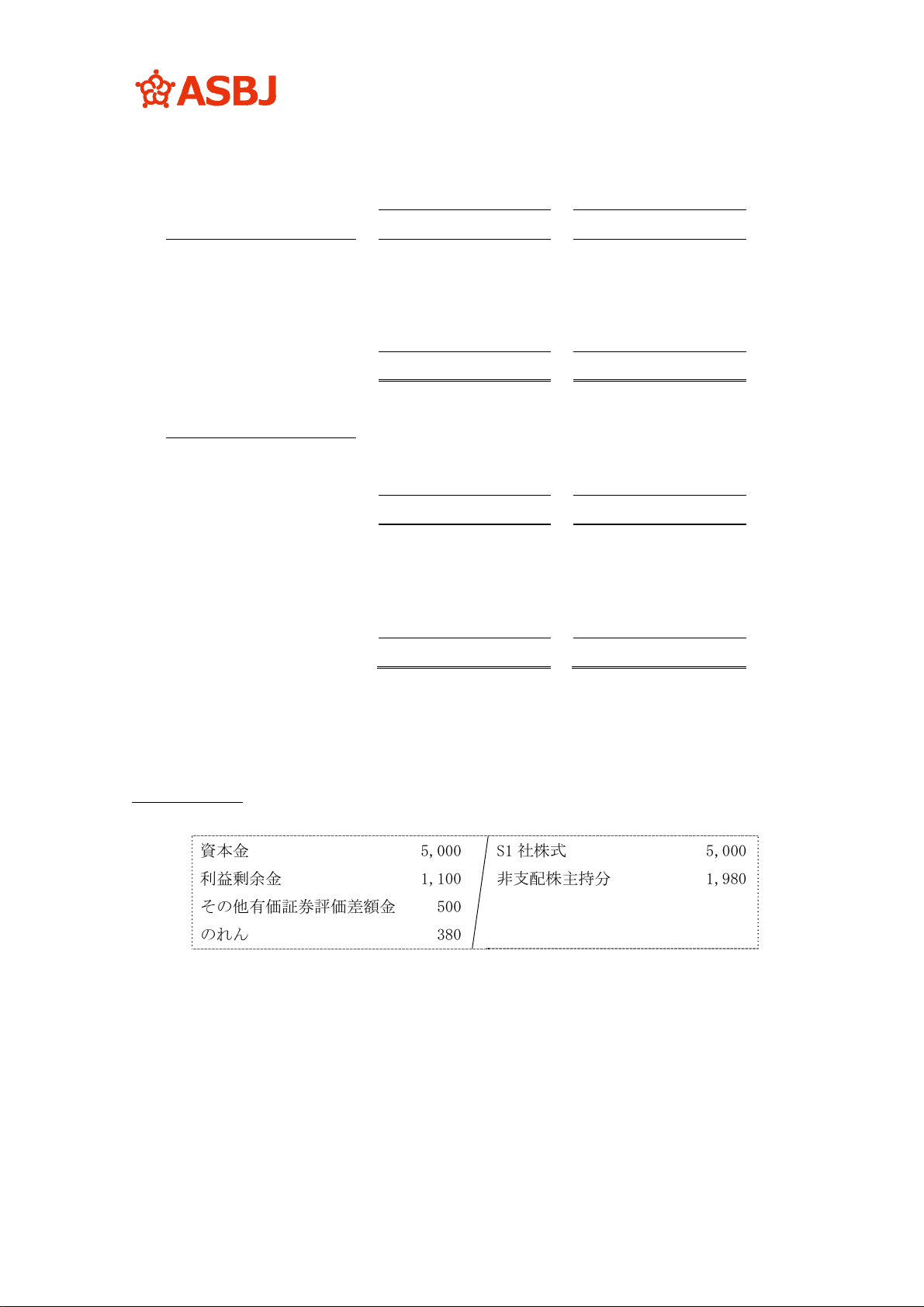

X0年3月31日

P 社の投資(S1社株式)と S1 社の資本との相殺消去及びのれんの計上

資本金

利益剰余金

その他有価証券評価差額金

のれん

5,000

1,100

500

380

S1 社株式

非支配株主持分

5,000

1,980

- 33 -

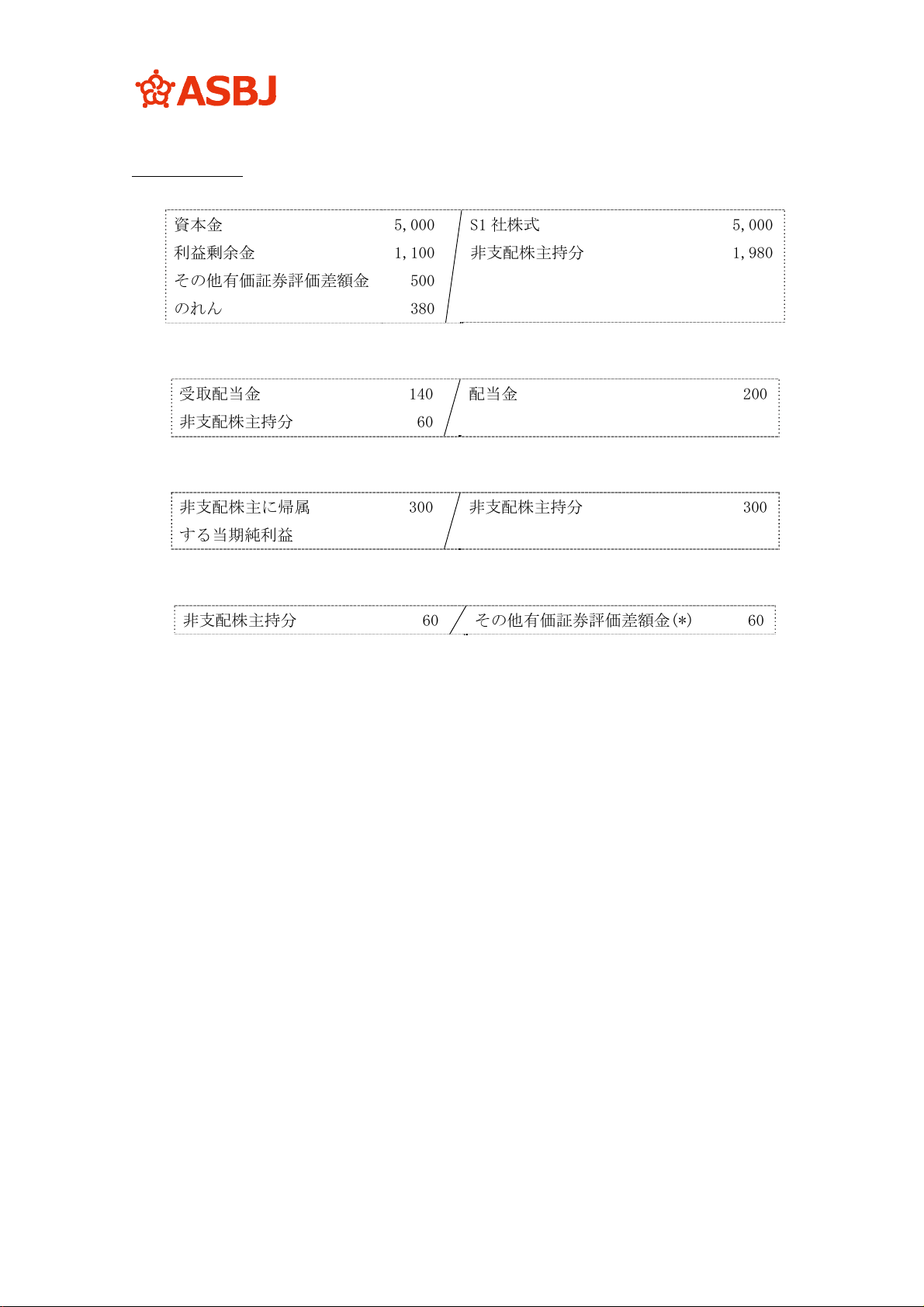

X1年3月31日

開始仕訳:P 社の投資(S1 社株式)と S1 社の資本との相殺消去及びのれんの計上

資本金

利益剰余金

その他有価証券評価差額金

のれん

5,000

1,100

500

380

S1 社株式

非支配株主持分

5,000

1,980

受取配当金の消去

受取配当金

非支配株主持分

140

60

配当金

200

非支配株主に帰属する当期純損益の認識

非支配株主に帰属

する当期純利益

300

非支配株主持分 300

S1 社のその他有価証券評価差額金減少額のうち非支配株主持分への振替

非支配株主持分 60 その他有価証券評価差額金(*) 60

(*) S1 社のその他有価証券評価差額金の減少 200 百万円×非支配株主持分比率 30%

- 34 -

(2) 連結財務諸表

連結精算表(連結貸借対照表に関する変動部分)-X0 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S1 社 合計

投資と資本

の相殺消去 修正合計 連結ベース

(中略)

関係会社株式 5,000 0 5,000 (5,000) (5,000) 0

(中略)

のれん 0 0 0 380 380 380

(中略)

資本金 (10,000) (5,000) (15,000) 5,000 5,000 (10,000)

資本剰余金 (1,000) 0 (1,000) (1,000)

利益剰余金 (5,000) (1,100) (6,100) 1,100 1,100 (5,000)

株主資本合計 (16,000) (6,100) (22,100) 6,100 6,100 (16,000)

その他有価証券評価差額金 (1,000) (500) (1,500) 500 500 (1,000)

非支配株主持分 0 0 0 (1,980) (1,980) (1,980)

純資産合計 (17,000) (6,600) (23,600) 4,620 4,620 (18,980)

- 35 -

連結精算表(連結貸借対照表に関する変動部分)-X1 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S1 社 合計

投資と資

本の相殺

消去

配当金の

消去

非支配

株主に

帰属す

る当期

純損益

の認識

評価差

額金の

調整 修正合計 連結ベース

(中略)

関係会社株式 5,000 0 5,000 (5,000) (5,000) 0

(中略)

のれん 0 0 0 380 380 380

(中略)

資本金 (10,000) (5,000) (15,000) 5,000 5,000 (10,000)

資本剰余金 (1,000) 0 (1,000) (1,000)

利益剰余金 (6,000) (1,900) (7,900) 1,100 (60) 300 1,340 (6,560)

株主資本合計 (17,000) (6,900) (23,900) 6,100 (60) 300 6,340 (17,560)

その他有価証券評価差額金 (1,200) (300) (1,500) 500 (60) 440 (1,060)

非支配株主持分 0 0 0 (1,980) 60 (300) 60 (2,160) (2,160)

純資産合計 (18,200) (7,200) (25,400) 4,620 0 0 0 4,620 (20,780)

- 36 -

連結精算表(損益及び剰余金の変動に関する部分)-X1 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S1 社 合計

投資と資

本の相殺

消去

配当金

の消去

非支配

株主に

帰属す

る当期

純損益

の認識 修正合計 連結ベース

(中略)

受取配当金 (140) 0 (140) 140 140 0

投資有価証券売却

益

(130) (50) (180) (180)

(中略)

非支配株主に帰属

する当期純利益

0 0 0 300 300 300

(中略)

親会社株主に帰属

する当期純利益

(2,000) (1,000) (3,000) 140 300 440 (2,560)

資本剰余金

期首残高 (1,000) 0 (1,000) (1,000)

期末残高 (1,000) 0 (1,000) (1,000)

- 37 -

利益剰余金

期首残高 (5,000) (1,100) (6,100) 1,100 1,100 (5,000)

剰余金の配当 1,000 200 1,200 (200) (200) 1,000

親会社株主に帰

属する当期純利

益

(2,000) (1,000) (3,000) 140 300 440 (2,560)

期末残高 (6,000) (1,900) (7,900) 1,100 (60) 300 1,340 (6,560)

- 38 -

3 連結株主資本等変動計算書の作成

P 社の X0 年 4 月 1 日から X1 年 3 月 31 日までの連結株主資本等変動計算書(純資産の各項目を横に並べる様式の場合で、かつ株主資本以外の各項目につ

いて主な変動事由及びその金額を連結株主資本等変動計算書に表示した場合)は次のように作成される。

(単位:百万円)

株主資本

その他の包括利益

累計額

非支配

株主持分

純資産合計

資本金 資本剰余金 利益剰余金 株主資本合計

その他有価証券

評価差額金

当期首残高 10,000 1,000 5,000 16,000 1,000 1,980 18,980

当期変動額

剰余金の配当

△1,000 △1,000

△60 △1,060

親会社株主に帰属する当期純利益 2,560 2,560 2,560

当期発生額 141(*1)

△51(*2)

90

組替調整額

△81(*3) △9(*4) △90

非支配株主に帰属する当期純利益 300 300

当期変動額合計 - - 1,560 1,560 60 180 1,800

当期末残高 10,000 1,000 6,560 17,560 1,060 2,160 20,780

(*1) (1,060 百万円-1,000 百万円)-(△81 百万円)

(*2) (2,160 百万円-1,980 百万円)-300 百万円-(△60 百万円)-(△9 百万円)

(*3) 当期までの期間に課税された法人税等及び税効果を調整した後の額を当期変動額として記載している。

P 社が売却した時価評価の対象となるその他有価証券売却益 100 百万円×(1-法定実効税率 40%)+S1社が売却した時価評価の対象となるその他有価証券の売却益 50 百万円×(1-法定実効税

率 40%)×親会社持分比率 70%

(*4) 当期までの期間に課税された法人税等及び税効果を調整した後の額を当期変動額として記載している。

S1 社が売却した時価評価の対象となるその他有価証券の売却益 50 百万円×(1-法定実効税率 40%)×非支配株主持分比率 30%

- 39 -

[設例 4] 連結株主資本等変動計算書-持分比率の変動がある場合

1 前提条件

アからオまで、[設例 3]に同じ。

カ X2 年 3 月 31 日において S1 社は 1,000 百万円の増資を行い、P 社はそのうちの 100

百万円を払い込んでいる。この結果、P 社の S1 社に対する持分比率は 70%から 60%

に低下した。

キ P 社及び S1 社の個別貸借対照表及び個別損益計算書の抜粋並びに剰余金の変動は

次のとおりである。

(単位:百万円)

P社 S1社

個別貸借対照表(抜粋) X1/3/31 X2/3/31 X1/3/31 X2/3/31

純資産の部

Ⅰ株主資本

1 資本金 10,000 10,000 5,000 6,000

2 資本剰余金 1,000 1,000 0 0

3 利益剰余金 6,000 6,000 1,900 1,900

株主資本合計 17,000 17,000 6,900 7,900

Ⅱ評価・換算差額等

1 その他有価証券評価差額金 1,200 1,200 300 300

純資産合計 18,200 18,200 7,200 8,200

(単位:百万円)

P社 S1社

個別損益計算書(抜粋) X1/4/1 から X2/3/31 X1/4/1 から X2/3/31

当期純利益 0 0

剰余金の変動

資本剰余金

期首残高 1,000 0

期末残高 1,000 0

利益剰余金

期首残高 6,000 1,900

期末残高 6,000 1,900

- 40 -

2 連結財務諸表の作成

連結修正仕訳 (単位:百万円)

X2年3月31日

開始仕訳:P 社の投資(S1 社株式)と S1 社の資本との相殺消去及びのれんの計上

資本金

利益剰余金

その他有価証券評価差額金

のれん

5,000

1,340

440

380

S1 社株式

非支配株主持分

5,000

2,160

S1 社の増資に係る連結消去仕訳

資本金

資本剰余金(*1)

1,000

240

S1 社株式

非支配株主持分(*2)

その他有価証券評価差額金(*3)

100

1,120

20

(*1) S1 社増資後 P 社持分 8,200 百万円×60%-S1 社増資前 P 社持分 7,200 百万円×70%

-P 社出資額 100 百万円-その他有価証券評価差額金 20 百万円

(*2)S1 社増資後非支配株主持分 8,200 百万円×40%-S1 社増資前非支配株主持分 7,200

百万円×30%

(*3) 親会社持分比率減少分に対応するその他有価証券評価差額金 200 百万円×10%

- 41 -

連結精算表(連結貸借対照表に関する変動部分)-X2 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S1 社 合計

投資と資本

の相殺消去 S1 社増資 修正合計 連結ベース

(中略)

関係会社株式 5,100 0 5,100 (5,000) (100) (5,100) 0

(中略)

のれん 0 0 0 380 380 380

(中略)

資本金 (10,000) (6,000) (16,000) 5,000 1,000 6,000 (10,000)

資本剰余金 (1,000) 0 (1,000) 240 240 (760)

利益剰余金 (6,000) (1,900) (7,900) 1,340 1,340 (6,560)

株主資本合計 (17,000) (7,900) (24,900) 6,340 1,240 7,580 (17,320)

その他有価証券評価差額金 (1,200) (300) (1,500) 440 (20) 420 (1,080)

非支配株主持分 0 0 0 (2,160) (1,120) (3,280) (3,280)

純資産合計 (18,200) (8,200) (26,400) 4,620 100 4,720 (21,680)

- 42 -

連結精算表(損益及び剰余金の変動に関する部分)-X2 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S1 社 合計

投資と資本

の相殺消去 S1 社増資

修正

合計 連結ベース

(中略)

資本剰余金

期首残高 (1,000) 0 (1,000) (1,000)

連結子会社の

増資による持

分の増減

240

240

240

期末残高 (1,000) 0 (1,000) 240 240 (760)

利益剰余金

期首残高 (6,000) (1,900) (7,900) 1,340 1,340 (6,560)

期末残高 (6,000) (1,900) (7,900) 1,340 1,340 (6,560)

- 43 -

3 連結株主資本等変動計算書の作成

P 社の X1 年 4 月 1 日から X2 年 3 月 31 日までの連結株主資本等変動計算書(純資産の各項目を横に並べる様式の場合で、かつ株主

資本以外の各項目について主な変動事由及びその金額を連結株主資本等変動計算書に表示した場合)は次のように作成される。

(単位:百万円)

株主資本

その他の包括利益

累計額

非支配株主

持分

純資産合計

資本金 資本剰余金 利益剰余金 株主資本合計

その他有価証券

評価差額金

当期首残高 10,000 1,000 6,560 17,560 1,060 2,160 20,780

当期変動額

連結子会社の増資

による持分の増減

△240

△240 20 1,120 900

当期変動額合計

- △240 - △240

20 1,120 900

当期末残高 10,000 760 6,560 17,320 1,080 3,280 21,680

- 44 -

[設例 5] 連結株主資本等変動計算書-在外子会社を連結子会社とする場合

1 前提条件

ア X0年3月31日、P 社は他の会社とともに S2 社(資本金 20,000 千ドル)を設立し、

出資比率 60%、12,000 千ドルを出資した。

イ 資本取引以外の連結グループ会社間での取引は発生していないものとする。

ウ 為替レートは以下のとおりである。

X0 年 3 月 31 日:1 ドル=120 円

X1 年 3 月 31 日:1 ドル=105 円

X1 年 3 月期期中平均:1 ドル=110 円

エ P 社及び S2 社の個別貸借対照表及び個別損益計算書の抜粋並びに剰余金の変動は

次のとおりである。

(単位:百万円)

P 社 S2 社(注)

個別貸借対照表(抜粋) X0/3/31 X1/3/31 X0/3/31 X1/3/31

純資産の部

Ⅰ株主資本

1 資本金 10,000 10,000 2,400 2,400

2 資本剰余金 1,000 1,000 0 0

3 利益剰余金 5,000 6,000 0 1,100

株主資本合計 16,000 17,000 2,400 3,500

Ⅱ評価・換算差額等

1 為替換算調整勘定 0 0 0 △350

純資産合計 16,000 17,000 2,400 3,150

- 45 -

(単位:百万円)

P 社 S2 社(注)

個別損益計算書(抜粋) X0/4/1 から X1/3/31 X0/4/1 から X1/3/31

当期純利益 2,000 1,100

剰余金の変動

資本剰余金

期首残高 1,000 0

期末残高 1,000 0

利益剰余金

期首残高 5,000 0

剰余金の配当 △1,000 0

当期純利益 2,000 1,100

期末残高 6,000 1,100

(注)S2 社の個別貸借対照表及び個別損益計算書の抜粋並びに剰余金の変動の外貨から円

貨への換算

外貨(単位:千ドル) 換算レート( 単 位:円 ) 円貨(単位:百万円)

個別貸借対照表(抜粋) X0/3/31 X1/3/31 X0/3/31 X1/3/31 X0/3/31 X1/3/31

純資産の部

Ⅰ株主資本

1 資本金 20,000 20,000 @120 @120 2,400 2,400

2 利益剰余金 0 10,000 0 1,100

株主資本合計 20,000 30,000 2,400 3,500

Ⅱ評価・換算差額等

1 為替換算調整勘定 0 0 0 △350

純資産合計 20,000 30,000 @120 @105 2,400 3,150

- 46 -

X0/4/1 から X1/3/31

個別損益計算書(抜粋)

外貨

(単位:千ドル)

換算レート

(単位:円)

円貨

(単位:百万円)

当期純利益 10,000 @110 1,100

剰余金の変動

利益剰余金

期首残高 0 0

当期純利益 10,000 @110 1,100

期末残高 10,000 1,100

2 連結財務諸表の作成

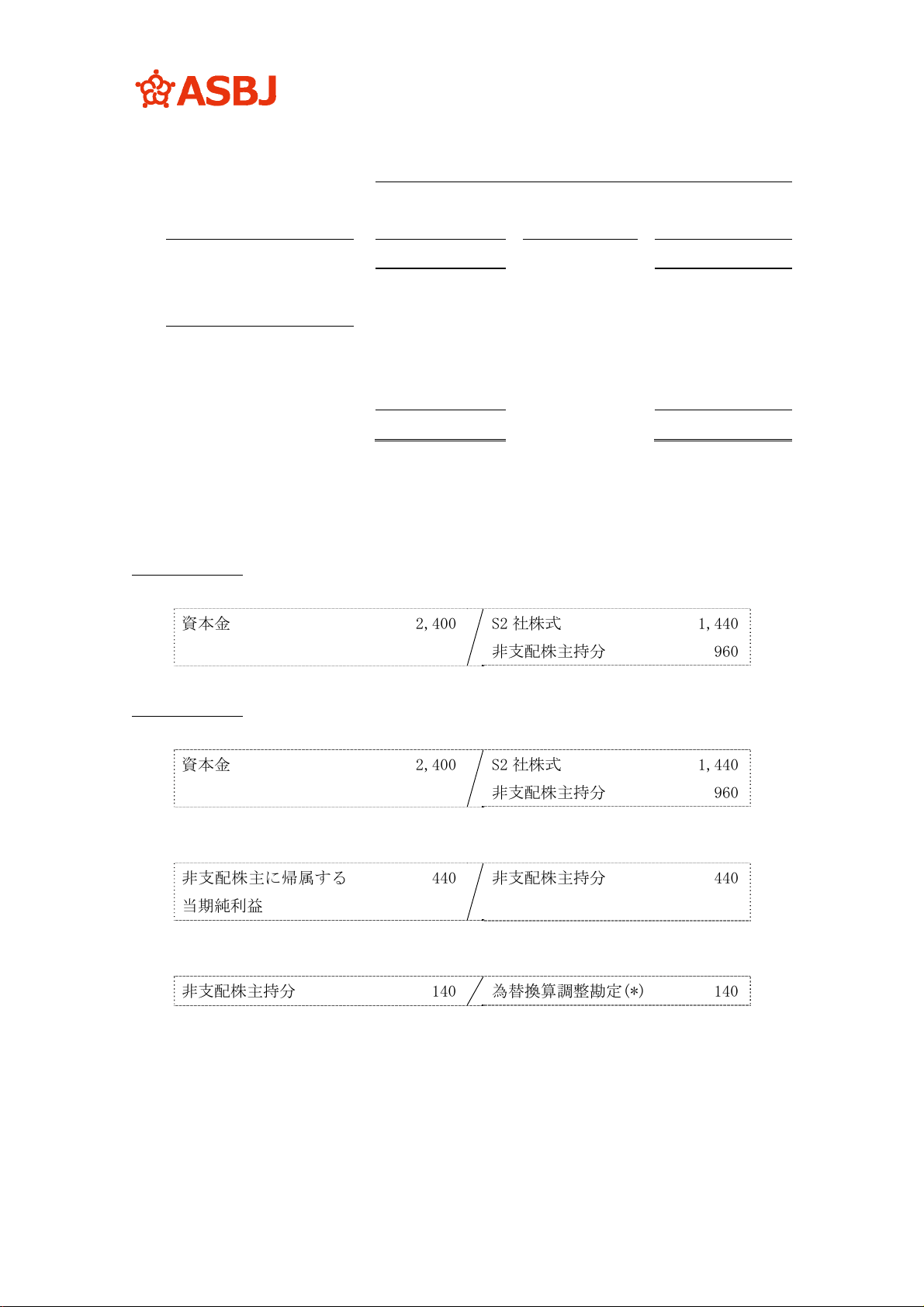

(1) 連結修正仕訳 (単位:百万円)

X0年3月31日

P 社の投資(S2 社株式)と S2 社の資本との相殺消去

資本金

2,400

S2 社株式

非支配株主持分

1,440

960

X1年3月31日

開始仕訳:P 社の投資(S2 社株式)と S2 社の資本との相殺消去

資本金

2,400

S2 社株式

非支配株主持分

1,440

960

非支配株主に帰属する当期純損益の認識

非支配株主に帰属する

当期純利益

440

非支配株主持分 440

為替換算調整勘定の非支配株主持分への振替

非支配株主持分 140 為替換算調整勘定(*) 140

(*)S2 社為替換算調整勘定 350 百万円×非支配株主持分比率 40%

- 47 -

(2) 連結財務諸表

連結精算表(連結貸借対照表に関する変動部分)-X0 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S2 社 合計

投資と資本

の相殺消去 修正合計 連結ベース

(中略)

関係会社株式 1,440 0 1,440 (1,440) (1,440) 0

(中略)

資本金 (10,000) (2,400) (12,400) 2,400 2,400 (10,000)

資本剰余金 (1,000) 0 (1,000) (1,000)

利益剰余金 (5,000) 0 (5,000) (5,000)

株主資本合計 (16,000) (2,400) (18,400) 2,400 2,400 (16,000)

非支配株主持分 0 0 0 (960) (960) (960)

純資産合計 (16,000) (2,400) (18,400) 1,440 1,440 (16,960)

- 48 -

連結精算表(連結貸借対照表に関する変動部分)-X1 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S2 社 合計

投資と資

本の消去

非支配

株主に

帰属す

る当期

純損益

の認識

為替換

算調整

勘定の

調整 修正合計 連結ベース

(中略)

関係会社株式 1,440 0 1,440 (1,440) (1,440) 0

(中略)

資本金 (10,000) (2,400) (12,400) 2,400 2,400 (10,000)

資本剰余金 (1,000) 0 (1,000) (1,000)

利益剰余金 (6,000) (1,100) (7,100) 440 440 (6,660)

株主資本合計 (17,000) (3,500) (20,500) 2,400 440 2,840 (17,660)

為替換算調整勘定 0 350 350 (140) (140) 210

非支配株主持分 0 0 0 (960) (440) 140 (1,260) (1,260)

純資産合計 (17,000) (3,150) (20,150) 1,440 0 0 1,440 (18,710)

- 49 -

連結精算表(損益及び剰余金の変動に関する部分)-X1 年 3 月期

(単位:百万円、( )書きは貸方金額とする)

P 社 S2 社 合計

非支配株主に

帰属する当期

純損益の認識 修正合計 連結ベース

(中略)

非支配株主に帰属す

る当期純利益

0 0 0 440 440 440

(中略)

親会社株主に帰属す

る当期純利益

(2,000) (1,100) (3,100) 440 440 (2,660)

資本剰余金

期首残高 (1,000) 0 (1,000) (1,000)

期末残高 (1,000) 0 (1,000) (1,000)

利益剰余金

期首残高 (5,000) 0 (5,000) (5,000)

剰余金の配当 1,000 0 1,000 1,000

親会社株主に帰属

する当期純利益

(2,000) (1,100) (3,100) 440 440 (2,660)

期末残高 (6,000) (1,100) (7,100) 440 440 (6,660)

- 50 -

3 連結株主資本等変動計算書の作成

P 社の X0 年 4 月 1 日から X1 年 3 月 31 日までの連結株主資本等変動計算書(純資産の各

項目を縦に並べる様式の場合で、かつ株主資本以外の各項目について主な変動事由及びそ

の金額を連結株主資本等変動計算書に表示した場合)は次のように作成される。

(単位:百万円)

株主資本

資本金 当期首残高及び当期末残高 10,000

資本剰余金 当期首残高及び当期末残高 1,000

利益剰余金 当期首残高 5,000

当期変動額 剰余金の配当 △1,000

親会社株主に帰属する

当期純利益

2,660

当期末残高 6,660

株主資本合計 当期首残高 16,000

当期変動額 1,660

当期末残高 17,660

その他の包括利益累計額

為替換算調整勘定 当期首残高 -

当期変動額 当期発生額

△210

当期末残高 △210

非支配株主持分 当期首残高 960

当期変動額

当期発生額

△140

非支配株主に帰属する

当期純利益

440

当期末残高 1,260

純資産合計 当期首残高 16,960

当期変動額 1,750

当期末残高 18,710

- 51 -

注記例

以下の注記例は、本適用指針で示された内容について理解を深めるためのものであり、記載内

容は、経済環境や各企業の実情等に応じて異なることとなることに留意する必要がある。

1 発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項の注記例

連結株主資本等変動計算書に関する注記

発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項

(単位:千株)

当期首株式数 当期増加株式数 当期減少株式数 当期末株式数 摘要

発行済株式

普通株式 420,000 40,000 - 460,000 注 1

A 種株式 100,000 50,000 10,000 140,000 注 2、注 3

合計 520,000 90,000 10,000 600,000

自己株式

普通株式 1,000 2,100 - 3,100 注 4

合計 1,000 2,100 - 3,100

注 1: 普通株式の発行済株式総数の増加 40,000 千株は、A 種株式の普通株式への転換による増加

10,000 千株、新株予約権の権利行使による新株の発行による増加 30,000 千株である。

注 2: A 種株式の発行済株式総数の増加 50,000 千株は、第三者割当による新株の発行による増加

である。

注 3: A 種株式の発行済株式総数の減少 10,000 千株は、普通株式への転換による減少である。

注 4: 普通株式の自己株式の株式数の増加 2,100 千株は、単元未満株式の買取りによる増加 1,100

千株、連結子会社が合併によって取得した自己株式(当社株式)の当社帰属分 700 千株、持

分法適用会社が取得した自己株式(当社株式)の当社帰属分 300 千株である。

個別株主資本等変動計算書に関する注記

自己株式の種類及び株式数に関する事項

(単位:千株)

当期首株式数 当期増加株式数 当期減少株式数 当期末株式数 摘要

自己株式

普通株式 1,000 1,100 - 2,100 注 1

合計 1,000 1,100 - 2,100

注 1:普通株式の自己株式の株式数の増加 1,100 千株は、単元未満株式の買取りによる増加である。

- 52 -

2 新株予約権及び自己新株予約権に関する事項の注記例

連結株主資本等変動計算書に関する注記

新株予約権及び自己新株予約権に関する事項

区分

新株予約権の内訳

新株予約

権の目的

となる株

式の種類

新株予約権の目的となる株式の数(株)

当期末

残高

(百万円)

摘要

当期首

当期

増加

当期

減少

当期末

提出会社

(親会社)

X1 年新株予約権 普通株式 200 - 100 100 10 注 1

X2 年新株予約権

(自己新株予約権)

普通株式

-

-

200

(30)

10

(10)

190

(20)

100

(5)

注2

注3

注4

ストック・オプション

としての新株予約権

15

連結子会社

30

合計

155

(5)

注 1:X1 年新株予約権の当期減少は、新株予約権の行使によるものである。

注 2:X2 年新株予約権の当期増加は、新株予約権の発行によるものである。

注3 : X2 年新株予約権及び自己新株予約権の当期減少は新株予約権の消却によるものである。

注 4:X2 年自己新株予約権の当期増加は、新株予約権の取得によるものである。

注 5:上表の新株予約権は、すべて権利行使可能なものである。

3 配当に関する事項の注記例

連結株主資本等変動計算書に関する注記

以下の注記例は、剰余金の配当決議を株主総会(中間配当は取締役会)で決議する会社

(X08 年 3 月期)を想定している。なお(2)の場合については、剰余金を配当する会社は、取

締役会等の会社の意思決定機関で定められた配当の原資(資本剰余金又は利益剰余金)を

記載する。

- 53 -

配当に関する事項

(1) 配当金支払額

(例 1:文章による方法)

① X07 年 6 月 X 日の定時株主総会において、次のとおり決議している。

・普通株式の配当に関する事項

(イ) 配当金の総額 ・・・・・・・・・・・・・・・・・ 33 百万円

(ロ) 1 株当たり配当額・・・・・・・・・・・・・・・・・・10 円

(ハ) 基準日・・・・・・・・・・・・・・・・・ X07 年 3 月 31 日

(ニ) 効力発生日 ・・・・・・・・・・・・・・・ X07 年 7 月 X 日

・A 種株式の配当に関する事項

(イ) 配当金の総額 ・・・・・・・・・・・・・・・・・67 百万円

(ロ) 1 株当たり配当額・・・・・・・・・・・・・・・・・ 20 円

(ハ) 基準日・・・・・・・・・・・・・・・・・ X07 年 3 月 31 日

(ニ) 効力発生日 ・・・・・・・・・・・・・・・ X07 年 7 月 X 日

② X07 年 12 月 X 日の取締役会において、次のとおり決議している。

・普通株式の配当に関する事項

(イ) 配当金の総額 ・・・・・・・・・・・・・・・・・33 百万円

(ロ) 1 株当たり配当額・・・・・・・・・・・・・・・・・ 10 円

(ハ) 基準日・・・・・・・・・・・・・・・・・ X07 年 9 月 30 日

(ニ) 効力発生日 ・・・・・・・・・・・・・・・ X08 年 1 月 X 日

(例 2:表による方法)

決議

株式の種類

配当金の

総額

1 株当た

り配当額

基準日 効力発生日

X07年6月X日

定時株主総会

普通株式 33 百万円 10 円 X07 年 3 月 31 日 X07 年 7 月 X 日

A種株式 67百万円 20円 X07年3月31日 X07年7月X日

X07 年 12 月 X 日

取締役会

普通株式 33 百万円 10 円 X07 年 9 月 30 日 X08 年 1 月 X 日

(2) 基準日が当期に属する配当のうち、配当の効力発生日が翌期となるもの

X08 年 6 月 X 日開催の定時株主総会において、次のとおり決議している。

・普通株式の配当に関する事項

(イ) 配当金の総額 ・・・・・・・・・・・・・・・・・50 百万円

(ロ) 配当の原資・・・・・・・・・・・・・・・・・ 利益剰余金

(ハ) 1 株当たり配当額・・・・・・・・・・・・・・・・・ 15 円

- 54 -

(ニ) 基準日・・・・・・・・・・・・・・・・・ X08 年 3 月 31 日

(ホ) 効力発生日 ・・・・・・・・・・・・・・・ X08 年 7 月 X 日

・A 種株式の配当に関する事項

(イ) 配当金の総額 ・・・・・・・・・・・・・・・・ 100 百万円

(ロ) 配当の原資・・・・・・・・・・・・・・・・・・利益剰余金

(ハ) 1 株当たり配当額・・・・・・・・・・・・・・・・・・30 円

(ニ) 基準日・・・・・・・・・・・・・・・・・ X08 年 3 月 31 日

(ホ) 効力発生日・・・・・・・・・・・・・・・ X08 年 7 月 X 日

以 上