- 51 -

設 例

Ⅰ.基本となる原則に関する設例

[設例1] 収益を認識するための 5 つのステップ(商品の販売と保守サービス

の提供)

Ⅱ.IFRS 第 15 号の設例を基礎とした設例

1.契約の識別

[設例2] 対価が契約書の価格と異なる場合

2.契約変更

[設例3] 契約変更後の取引価格の変動

[設例4] 累積的な影響に基づき収益を修正する契約変更

3.履行義務の識別

[設例5] 財又はサービスが別個のものではない場合

[設例 5-1] 重要な統合サービス(病院の建設)

[設例 5-2] 重要な統合サービス(特殊仕様の装置)

[設例6] 財又はサービスが別個のものであるかどうかの判定

[設例 6-1] インストール・サービス

[設例 6-2] インストール・サービス(顧客仕様のソフトウェア)

[設例 6-3] 据付サービス

[設例 6-4] 特別仕様の消耗品

4.一定の期間にわたり充足される履行義務

[設例7] 資産の別の用途への転用の可能性及び対価を収受する強制力のある

権利の評価

[設例8] 履行義務が一定の期間にわたり充足されるのか一時点で充足される

のかの判定

[設例 8-1] 履行を完了した部分について対価を収受する強制力のある権利を

有していない場合

[設例 8-2] 履行を完了した部分について対価を収受する強制力のある権利を

有している場合

[設例 8-3] 履行を完了した部分について対価を収受する強制力のある権利を

有している場合(顧客の債務不履行時に契約を解約できる場合)

5.履行義務の充足に係る進捗度

[設例9] 履行義務の充足に係る進捗度の見積り(インプット法)

6.変動対価

[設例10] 変動対価の見積り

- 52 -

[設例11] 返品権付きの販売

[設例12] 価格の引下げ

[設例 12-1] 変動対価の見積りが制限されない場合

[設例 12-2] 変動対価の見積りが制限される場合

[設例13] 数量値引きの見積り

7.顧客に支払われる対価

[設例14] 顧客に支払われる対価

8.履行義務への取引価格の配分

[設例15] 値引きの配分

[設例 15-1] 値引きを 1 つ又は複数の履行義務に配分する場合

[設例 15-2] 残余アプローチが認められる場合

[設例 15-3] 残余アプローチが認められない場合

9.財又はサービスに対する保証

[設例16] 財又はサービスに対する保証

10.本人と代理人の区分

[設例17] 企業が代理人に該当する場合

[設例18] 企業が本人に該当する場合(オフィス・メンテナンス・サービスの

提供)

[設例19] 企業が本人に該当する場合(航空券の販売)

[設例20] 同一の契約において企業が本人と代理人の両方に該当する場合

11.追加の財又はサービスを取得するオプションの付与

[設例21] 重要な権利を顧客に与えるオプション(更新オプション)

[設例22] カスタマー・ロイヤルティ・プログラム

12.ライセンスの供与

[設例23] 知的財産を使用する権利

[設例24] 別個のライセンスの識別

[設例 24-1] ライセンスが別個のものではない場合

[設例 24-2] ライセンスが別個のものである場合

[設例25] フランチャイズ権

13.買戻契約

[設例26] 買戻契約

[設例 26-1] コール・オプションの場合(金融取引)

[設例 26-2] プット・オプションの場合(リース)

14.契約資産、契約負債及び顧客との契約から生じた債権

[設例27] 履行により契約資産が認識される場合

[設例28] 履行により顧客との契約から生じた債権が認識される場合

- 53 -

Ⅲ.我が国に特有な取引等についての設例

[設例29] 消費税等

[設例30] 小売業における消化仕入等

[設例31] 他社ポイントの付与

[設例32] 工事損失引当金

Ⅳ.参考(開示例)

[開示例 1] 収益の分解情報

[開示例 2] 残存履行義務に配分した取引価格の注記

[開示例 2-1]

現在までに企業の履行が完了した部分に対する顧客にとっての

価値に直接対応する対価の額を顧客から受け取る権利を有して

いる場合

[開示例 2-2] 経過期間に基づいて進捗度を見積っている場合(固定対価)

[開示例 2-3] 経過期間に基づいて進捗度を見積っている場合(変動対価)

[開示例 3] 残存履行義務に配分した取引価格の注記-定性的情報

<設例全般の留意点について>

本適用指針の設例は、会計基準及び本適用指針で示された内容についての理解を深めるた

めに参考として示されたものであり、次の点に留意する必要がある。

・ 仮定として示された前提条件の記載内容は、経済環境や各企業の実情等に応じて異

なり得るものであり、異なる前提条件のもとでは会計処理が変わる可能性がある。

・ 設例における勘定科目の名称は便宜的に示したものであり、取引の実態に即して決

定することとなる。

・ 我が国に特有な取引等についての設例([設例 29]から[設例 32])については、IFRS

第 15 号の解釈を示すものではなく、IFRS 第 15 号を適用する場合には、結果が異なり

得る。

- 54 -

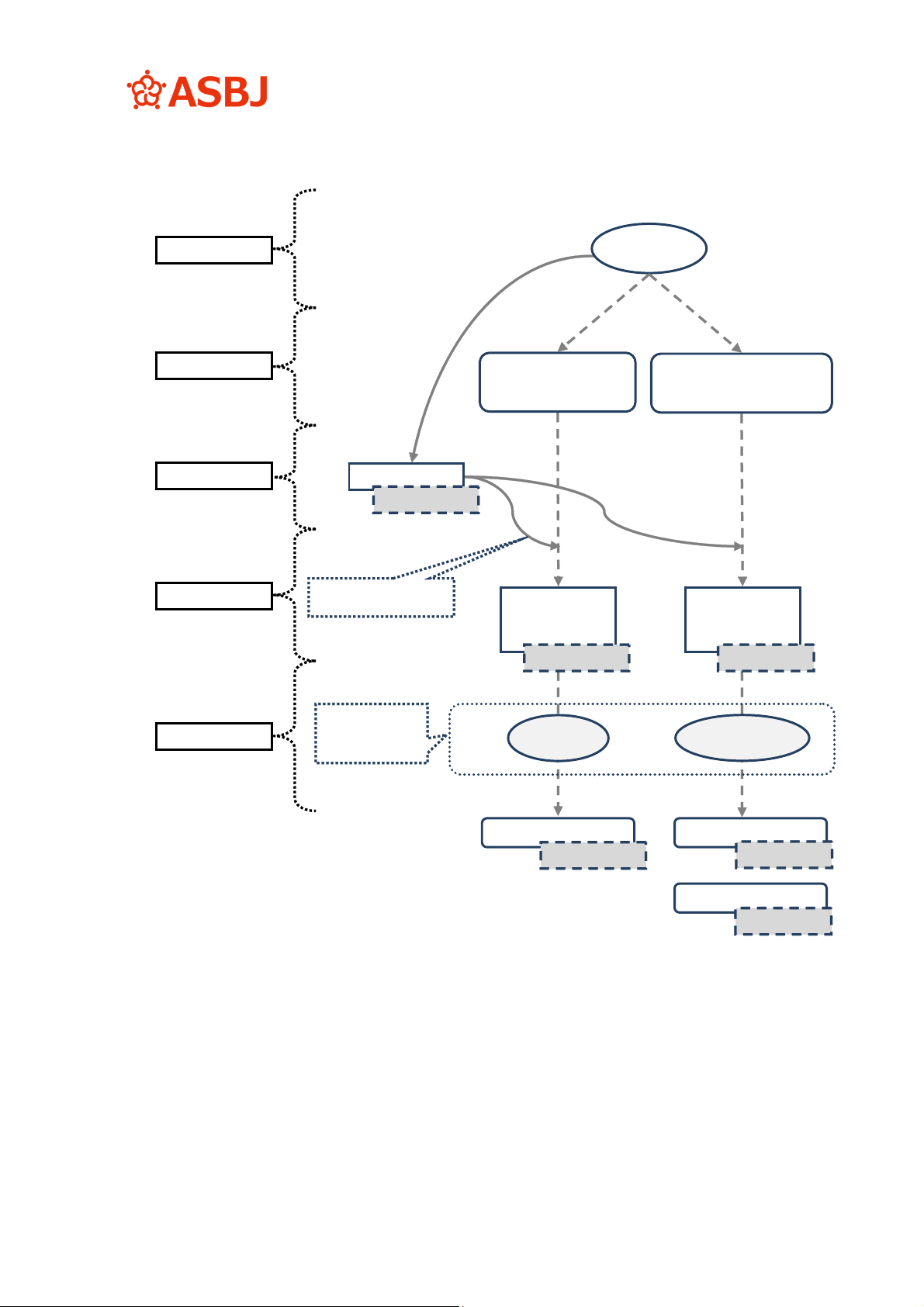

Ⅰ.基本となる原則に関する設例

[設例1] 収益を認識するための 5 つのステップ(商品の販売と保守サービスの提供)

1.前提条件

(1) 当期首に、A 社は B 社(顧客)と、標準的な商品 X の販売と 2 年間の保守サービスを

提供する 1 つの契約を締結した。

(2) A 社は、当期首に商品 X を B 社に引き渡し、当期首から翌期末まで保守サービスを行

う。

(3) 契約書に記載された対価の額は 12,000 千円である。

2.収益を認識するための 5 つのステップによる検討

(1) 会計基準では、基本となる原則についての関係者の理解に資するために、基本となる

原則に従って収益を認識するための 5 つのステップ(会計基準第 17 項)を示している。

本設例では、収益を認識するための 5 つのステップの順に、商品 X の販売と保守サービ

スの提供に係る契約への適用例を示す。

ステップ 1:顧客との契約を識別する。

ステップ 2:商品 X の販売と保守サービスの提供を履行義務として識別し、それぞれ

を収益認識の単位とする。

ステップ 3:商品 X の販売及び保守サービスの提供に対する取引価格を 12,000 千円

と算定する。

ステップ 4:商品 X 及び保守サービスの独立販売価格に基づき、取引価格 12,000 千円

を各履行義務に配分し、商品 X の取引価格は 10,000 千円、保守サービス

の取引価格は 2,000 千円とする。

ステップ 5:履行義務の性質に基づき、商品 X の販売は一時点で履行義務を充足する

と判断し、商品 X の引渡時に収益を認識する。また、保守サービスの提供

は一定の期間にわたり履行義務を充足すると判断し、当期及び翌期の 2 年

間にわたり収益を認識する。

(2) 以上の結果、企業が当該契約について当期(1 年間)に認識する収益の額は次のとお

りである。

(単位:千円)

商品 X の販売 10,000

保守サービスの提供 1,000 (=2,000 千円×1/2)

11,000

(3) 次の図表は、当該契約に 5 つのステップを適用した場合のフローを示すものであ

- 55 -

る。

ステップ 1

ステップ 2

ステップ 3

ステップ 4

ステップ 5

一時点

一定期間

「取引価格」

配分された

「取引価格」

配分された

「取引価格」

「履行義務」

(保守サービスの提供)

「履行義務」

(商品 X の販売)

契約

当期の収益

10,000 千円

当期の収益

翌期の収益

履行義務の

充足

取引価格の配分

1,000 千円

10,000 千円 2,000 千円

12,000 千円

1,000 千円

- 56 -

Ⅱ.IFRS 第 15 号の設例を基礎とした設例

1.契約の識別

[設例2] 対価が契約書の価格と異なる場合

1.前提条件

(1) A 社は、医薬品 1,000 個を 1,000 千円で、X 国の B 社(顧客)に販売する契約を締結

した。X 国は深刻な不況下にあり、A 社は、これまで X 国の企業との取引実績がないこ

とから、B 社から 1,000 千円全額は回収することができないと予想した。ただし、A 社

は、X 国の経済は 2 年から 3 年で回復し、B 社との関係が X 国での潜在的な顧客との関

係構築に役立つ可能性があると判断した。

(2) A 社は、会計基準第 19 項(5)の要件に該当するかどうかを判定する際に、会計基準第

47 項及び本適用指針第 24 項(2)も考慮し、事実及び状況の評価に基づき、B 社から対価

の全額ではなく、その一部を回収することを見込んだ。したがって、A 社は、取引価格

は 1,000 千円(固定対価)ではなく変動対価であると判断し、当該変動対価として 400

千円に対する権利を得ると判断した。

(3) A社は、B 社の対価を支払う意思と能力を考慮し、X 国は不況下にあるが、B 社から 400

千円を回収する可能性は高いと判断した。したがって、A 社は、会計基準第 19 項(5)の

要件が、変動対価の見積額 400 千円に基づいて満たされると判断した。さらに、A 社は、

契約条件並びに他の事実及び状況の評価に基づき、会計基準第 19 項における他の要件

も満たされると判断した。

2.会計処理

医薬品の販売時

(単位:千円)

(借)売掛金 400 (貸)売上高(*1) 400

(*1) A 社は、B 社との契約について会計基準第 19 項の要件をすべて満たしていると判

断したため、変動対価として B 社から回収する可能性が高いと見積った 400 千円の

収益を認識する。

- 57 -

2.契約変更

[設例3] 契約変更後の取引価格の変動

1.前提条件

(1) A 社(3 月決算会社)は、X1 年 10 月 1 日に、2 つの別個の製品 X 及び製品 Y を販売す

る契約を B 社(顧客)と締結した。A 社は、製品 X を X1 年 10 月 1 日に、製品 Y を X2 年

4 月 30 日に B 社に引き渡す。また、製品 X 及び製品 Y の独立販売価格は同額である。

(2) 契約の価格には、1,000 千円の固定対価に加えて、200 千円増額される可能性がある

変動対価が含まれている。A 社は、変動対価の額に関する不確実性が事後的に解消され

る時点までに、計上された収益の著しい減額が発生しない可能性が高いと判断し、当該

変動対価の見積りを取引価格に含めた(会計基準第 54 項)。

(3) A 社と B 社は、X1 年 11 月 30 日に契約の範囲を変更し、まだ B 社に引き渡されていな

い製品 Y に加えて、製品 Z を X2 年 6 月 30 日に B 社に引き渡す約束を追加するととも

に、契約の価格を 300 千円(固定対価)増額した。ただし、製品 Z の独立販売価格は 300

千円ではなく、製品 X 及び製品 Y の独立販売価格と同額であった。

まだ B 社に引き渡されていない製品 Y 及び製品 Z は、契約変更前に引き渡した製品 X

とは別個のものであり、製品 Z の対価 300 千円は製品 Z の独立販売価格を表していない

ため、A 社は、この契約変更について、既存の契約を解約して新しい契約を締結したも

のと仮定して処理すると判断した(会計基準第 31 項(1))。

(4) A 社は、X2 年 3 月 31 日(決算日)において、権利を得ると見込む変動対価の額の見

積りを、当初見積った 200 千円から 240 千円に変更した。A 社は、変動対価の額に関す

る不確実性が事後的に解消される時点までに、計上された収益の著しい減額が発生しな

い可能性が高いため、当該変動対価の見積りの変更を取引価格に含めることができると

判断した(会計基準第 54 項及び第 55 項)。

2.会計処理

(1) X1 年 10 月 1 日(製品 X の引渡時)

(単位:千円)

(借)売掛金 600 (貸)売上高(*1) 600

(*1) 製品 X 及び製品 Y の独立販売価格は同額であり、変動対価を履行義務の両方では

なく一方に配分することを要求する会計基準第 72 項の要件に該当しないため、A 社

は、取引価格 1,200 千円(=固定対価 1,000 千円+変動対価 200 千円)について、製

品 X に係る履行義務と製品 Y に係る履行義務に、600 千円(=1,200 千円÷2)ずつ

均等に配分する。したがって、A 社は製品 X について 600 千円の収益を認識する。

(2) X1 年 11 月 30 日(契約変更時)

- 58 -

(仕訳なし)(*2)

(*2) 条件変更後の契約の取引価格は 900 千円(=製品 Y に配分された取引価格 600 千

円+条件変更により増額された固定対価 300 千円)であり、A 社は、当該金額を製品

Y に係る履行義務と製品 Z に係る履行義務に、450 千円(=900 千円÷2)ずつ均等に

配分する。

(3) X2 年 3 月 31 日(決算日)

(単位:千円)

(借)売掛金 20 (貸)売上高(*3) 20

(*3) A 社は、契約変更を会計基準第 31 項(1)に従って、既存の契約を解約して新しい契

約を締結したものと仮定して処理するが、取引価格の増加額 40 千円(=240 千円-

200 千円)は当初見積った変動対価に起因する。したがって、A 社は、40 千円を製品

X に係る履行義務と製品 Y に係る履行義務に、契約における取引開始日と同じ基礎で

配分するため、引渡済みの製品 X に係る収益 20 千円(=40 千円÷2)を取引価格の

変動が生じた X2 年 3 月期に認識する(会計基準第 76 項(1))。

また、製品 Y は契約変更時において B 社に引き渡されていないため、製品 Y に帰

属する取引価格の変動である残りの 20 千円(=40 千円-製品 X に配分された 20 千

円)は、契約変更時の残存履行義務に配分される。

(4) X2 年 4 月 30 日(製品 Y の引渡時)

(単位:千円)

(借)売掛金 460 (貸)売上高(*4) 460

(*4) 製品 Y 及び製品 Z の独立販売価格は同額であり、変動対価を両方の履行義務では

なく一方の履行義務に配分することを要求する会計基準第 72 項の要件に該当しない

ため、A 社は、変更後の契約についての取引価格の増加額 20 千円も、製品 Y に係る

履行義務及び製品 Z に係る履行義務に均等に配分する。したがって、製品 Y に係る

履行義務及び製品 Z に係る履行義務に配分される取引価格の額は 10 千円(=20 千円

÷2)増加して 460 千円(=450 千円+10 千円)となる。

そのため、A 社は製品 Y について 460 千円の収益を認識する。

(5) X2 年 6 月 30 日(製品 Z の引渡時)

(単位:千円)

(借)売掛金 460 (貸)売上高(*5) 460

(*5) A 社は製品 Z について 460 千円(=450 千円+10 千円)の収益を認識する。

- 59 -

[設例4] 累積的な影響に基づき収益を修正する契約変更

1.前提条件

(1) A 社(建設会社)は、X1 年度に、B 社(顧客)の所有する土地に B 社のための商業ビ

ルを建設する契約を B 社と締結した。契約における固定対価は 1,000,000 千円である

が、建物が 24 か月以内に完成した場合には、A 社は 200,000 千円の割増金を受け取る。

(2) A 社は、当該建設工事は天候や規制上の承認等の影響を非常に受けやすく、かつ、類

似した契約についての経験が少ないことから、変動対価の額に関する不確実性が事後的

に解消される時点までに、計上された収益の著しい減額が発生しない可能性が高いとは

判断できないため、200,000 千円の割増金は取引価格に含めないこととした(会計基準

第54項)(本適用指針第 25 項参照)。契約における取引開始日の A 社の見積額は次のと

おりであった。

(単位:千円)

工事収益総額(取引価格) 1,000,000

見積工事原価 700,000

見積工事利益(30%) 300,000

(3) A 社は、B 社が建設中の建物を支配しており、約束した財又はサービスの束を一定の

期間にわたり充足される単一の履行義務として処理するものと判断した(会計基準第 38

項(2))。また、発生した原価を基礎としたインプットに基づき、履行義務の充足に係る

進捗度を適切に見積ることができると判断した。

(4) X1 年度末までに発生した原価は 420,000 千円であった。A 社は、変動対価に関する見

積りを見直し、依然として、計上された収益の著しい減額が発生しない可能性が高いと

は判断できないと結論付けた(会計基準第 54 項及び第 55 項)。

(5) X2 年度の第 1 四半期に、A 社と B 社は、建物の間取りを変更するため、契約を変更

することに合意した。その結果、固定対価は 150,000 千円、見積工事原価は 120,000

千円増加し、契約変更後の対価の総額は最大で 1,350,000 千円(=固定対価 1,150,000

千円+割増金 200,000 千円)となった。なお、X2 年度の期首から契約変更時までに原

価は発生していない。

(6) 当該契約変更により、A 社が割増金の 200,000 千円を受け取る条件となる期間も 6 か

月延長され、建物が 30 か月以内に完成した場合に変更された。A 社は、当該契約変更日

において、履行すべき残りの作業は主として建物内部に係るものであるため気象条件の

影響を受けないことや、自らの経験から、変動対価の額に関する不確実性が事後的に解

消される時点までに、計上された収益の著しい減額が発生しない可能性が高いと判断

し、200,000 千円(当該割増金の額)について取引価格に含めると判断した(会計基準

第54項)(本適用指針第 25 項参照)。

- 60 -

(7) A 社は、当該契約変更を評価する際に、会計基準第 34 項(2)及び本適用指針第 6 項の

諸要因に基づき、変更後の契約により移転する残りの財又はサービスが、契約変更日以

前に移転した財又はサービスと別個のものではないと判断し、この契約を引き続き単一

の履行義務として処理すると判断した。

2.会計処理

(1) X1 年度における工事収益の計上(工事原価の計上については省略する。)

(単位:千円)

(借)契約資産 600,000 (貸)工事収益(*1) 600,000

(*1) 1,000,000 千円×X1 年度末時点の工事進捗度 60%(420,000 千円÷700,000 千円×

100%)=600,000 千円

(2) X2 年度の第 1 四半期(契約変更時)

(単位:千円)

(借)契約資産 91,200 (貸)工事収益(*2) 91,200

(*2) A 社は、契約変更を既存の契約の一部であると仮定して処理し、契約変更日におい

て収益の額を累積的な影響に基づき修正する(会計基準第 31 項(2))。

(変更後の取引価格)

固定対価 1,150,000 千円+割増金 200,000 千円=1,350,000 千円

(変更後の工事進捗度)

発生した実際原価 420,000 千円÷変更後の見積工事原価 820,000 千円(当初の見

積工事原価 700,000 千円+契約変更により増加した見積工事原価 120,000 千円)×

100%=51.2%(小数点以下第 2 位を四捨五入している。)

(追加で認識する収益の額)

91,200 千円(=1,350,000 千円×51.2%-変更時までに認識した収益の額 600,000

千円)

- 61 -

3.履行義務の識別

[設例5] 財又はサービスが別個のものではない場合

[設例 5-1] 重要な統合サービス(病院の建設)

1.前提条件

(1) A 社(建設会社)は、病院を建設する契約を B 社(顧客)と締結した。A 社は、プロジ

ェクトの全般的な管理に対する責任を負っている。

(2) 当該契約には、設計、現場の清掃、基礎工事、調達、建設、配管と配線、設備の据付

け及び仕上げが含まれる。これらの財又はサービスの多くは、A 社又は同業他社により、

他の顧客に対して日常的に独立して提供されている。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、約束した財又はサービスは、会計基準第 34 項(1)及び本適用指針第 5 項に従

って別個のものとなり得ると判断した。すなわち、A 社は、B 社が当該財又はサービスか

ら単独であるいは B 社が容易に利用できる他の資源と組み合わせて便益を享受すること

ができ、また、B 社が個々の財又はサービスから、それらの使用、消費、売却又は保有

によって経済的便益を生み出すことができると判断した。

(2) しかし、A 社は、財又はサービス(インプット)を B 社が契約した目的である病院(結

合後のアウトプット)に統合する重要なサービスを提供するため、当該財又はサービス

を移転する約束は、会計基準第 34 項(2)及び本適用指針第 6 項の諸要因に従って、契約

に含まれる他の約束と区分して識別できないと判断した。

(3) (1)及び(2)による判断の結果、会計基準第 34 項における要件の両方が満たされるわ

けではないため、A 社は、当該財又はサービスは別個のものではなく、契約で約束した

財又はサービスのすべてを単一の履行義務として処理すると判断した。

[設例 5-2] 重要な統合サービス(特殊仕様の装置)

1.前提条件

(1) A 社は、複雑な特殊仕様の装置の複数のユニットを引き渡す契約を B 社(顧客)と締

結した。当該装置のそれぞれのユニットは、他のユニットと独立して稼働させることが

できる。

(2) A 社は、契約により、ユニットを製造するための製造プロセスを確立することが求め

られている。装置の仕様は、B 社が自社で有する設計に基づく特殊なものであり、装置

を引き渡す契約とは別の契約に基づいて開発されたものである。

- 62 -

(3) A 社は、契約の全体的な管理に対する責任を負っており、当該契約により、材料の調

達、外注業者の選定と管理、製造、組立及び試験を含むさまざまな活動を実施すること

やそれらを統合することが求められている。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、契約における約束を評価し、それぞれのユニットが他のユニットと独立して

機能し得ることから、B 社はそれぞれのユニットから単独で便益を享受することができ

るため、約束したユニットはそれぞれ会計基準第 34 項(1)に従って別個のものとなり得

ると判断した。

(2) A 社は、自らの約束の性質は、B 社と契約した特殊仕様の装置の複数のユニットを製

造して提供することであることに着目し、自らが責任を負うのは、契約の全体的な管理

と、さまざまな財又はサービス(インプット)を全体的なサービス及びその成果物であ

る装置(結合後のアウトプット)に統合する重要なサービスの提供であるため、装置及

び当該装置を製造するためのさまざまな財又はサービスを提供する約束は、会計基準第

34 項(2)及び本適用指針第 6 項に従って、契約に含まれる他の約束と区分して識別でき

ないと判断した。

(3) さらに、A 社が提供する製造プロセスは B 社との契約に特有のものであり、A 社の履

行とさまざまな活動の重要な統合サービスの性質は、装置を製造する A 社の活動のうち

の 1 つが変化すると、複雑な特殊仕様の装置の製造に要する他の活動に重要な影響を与

えるため、A 社の活動は相互依存性及び相互関連性が非常に高いと判断した。

(4) したがって、A 社は、会計基準第 34 項(2)の要件が満たされないため、A 社が提供す

る財又はサービスは別個のものではないと判断し、契約で約束した財又はサービスのす

べてを単一の履行義務として処理すると判断した。

- 63 -

[設例6] 財又はサービスが別個のものであるかどうかの判定

[設例 6-1] インストール・サービス

1.前提条件

(1) A 社(ソフトウェア開発業者)は、B 社(顧客)に対してソフトウェア・ライセンスを

移転するとともに、インストール・サービスを行い、また、ソフトウェア・アップデー

ト及びオンラインや電話によるテクニカル・サポートを 2 年間提供する契約を締結し

た。

(2) A 社は、ソフトウェア・ライセンス、インストール・サービス及びテクニカル・サポ

ートを独立して提供している。インストール・サービスには、利用者の使用目的(例え

ば、販売、在庫管理、情報技術)に応じてウェブ画面を変更することも含まれる。なお、

ソフトウェアは、アップデートやテクニカル・サポートがなくても機能し続けるもので

ある。

(3) A 社が提供するインストール・サービスは、同業他社も日常的に行っているものであ

り、ソフトウェアを著しく修正するものではない。

2.財又はサービスが別個のものであるかどうかの判定

(1) A社は、財又はサービスが会計基準第 34 項に従って別個のものであるかを判定するた

めに、B 社に約束した財又はサービスを評価した。

(2) A 社は、まず、ソフトウェアは他の財又はサービスが提供される前に引き渡され、ソ

フトウェア・アップデートやテクニカル・サポートがなくても機能し続けることに着目

した。また、B 社は、契約における取引開始日に移転されるソフトウェア・ライセンス

と組み合わせることにより、その後のソフトウェア・アップデートから便益を享受する

ことができる。したがって、A 社は、B 社が財又はサービスのそれぞれから単独であるい

は B 社が容易に利用できる他の資源と組み合わせて便益を享受することができるため、

会計基準第 34 項(1)の要件は満たされると結論付けた。

(3) A 社は、本適用指針第 6 項の原則及び諸要因を考慮し、財又はサービスを顧客に移転

する約束について、契約に含まれる他の約束と区分して識別できることを求める会計基

準第 34 項(2)の要件が満たされているのかどうかを判定するために、次のことを考慮し

た。

① ソフトウェア・ライセンスはインストール・サービスにより B 社のシステムに統

合されるが、インストール・サービスは、同業他社から日常的に購入することがで

きるものであり、B 社がソフトウェア・ライセンスを使用して便益を享受する能力

に著しい影響を与えない。

② ソフトウェア・アップデートは、B 社がライセンス期間中にソフトウェア・ライ

- 64 -

センスを使用して便益を享受する能力に著しい影響を与えない。

③ 約束した財又はサービスのいずれも、一方を著しく修正する又は顧客仕様のもの

とするものではなく、A 社はソフトウェアとサービスを結合後のアウトプットに統

合する重要なサービスを提供していない。

また、A 社は、当初のソフトウェア・ライセンスを移転する約束を、その後にイ

ンストール・サービス、ソフトウェア・アップデート又はテクニカル・サポートを

提供する約束と独立して履行することができ、かつ、ソフトウェアとこれらのサー

ビスは互いに著しい影響を与えないため、相互依存性及び相互関連性は高くないと

結論付けた。

(4) A 社は、(3)の評価を踏まえ、それぞれの財又はサービスについて、会計基準第 34 項

(2)の要件が満たされると判断した。

(5) A 社は、上記の判断に基づき、契約における次の財又はサービスのそれぞれについて

履行義務を識別する。

① ソフトウェア・ライセンス

② インストール・サービス

③ ソフトウェア・アップデート

④ テクニカル・サポート

(6) A 社は、インストール・サービス、ソフトウェア・アップデート及びテクニカル・サ

ポートについての履行義務のそれぞれが、一定の期間にわたり充足されるものか又は一

時点で充足されるものかを判定する(会計基準第 35 項から第 40 項)。また、ソフトウ

ェア・ライセンスを移転するという自らの約束の性質についても本適用指針第 63 項に

従って評価する([設例 23]参照)。

[設例 6-2] インストール・サービス(顧客仕様のソフトウェア)

1.前提条件

[設例 6-1]の 1.前提条件(3)に替えて次の前提条件を置く。その他の前提条件は[設例 6-

1]と同様とする。

インストール・サービスにより、ソフトウェアは B 社仕様のものに修正され、B 社が使用

している他の B 社仕様のソフトウェア・アプリケーションとのインターフェースを可能とす

る大幅な新機能の追加が契約において定められている。A 社が提供するインストール・サー

ビスは、同業他社も提供できるものである。

2.財又はサービスが別個のものであるかどうかの判定

(1)及び(2)は[設例 6-1]と同様の前提条件を置く。

- 65 -

(3) A 社は、本適用指針第 6 項の原則及び諸要因を考慮し、財又はサービスを顧客に移転

する約束について、契約に含まれる他の約束と区分して識別できることを求める会計基

準第 34 項(2)の要件が満たされているかどうかを判定するために、次のことを考慮し

た。

① 契約条件により、B 社仕様のインストール・サービスの履行によって、ライセン

スを供与したソフトウェアを既存のソフトウェア・システムに統合する重要なサー

ビスを提供する約束が生じる。つまり、A 社は、ソフトウェア・ライセンスと B 社

仕様のインストール・サービスを、契約に定められた結合後のアウトプット(すな

わち、機能的かつ統合されたソフトウェア・システム)を生み出すためのインプッ

トとして使用している。

② ソフトウェアはインストール・サービスにより著しく修正され、B 社仕様のもの

とされている。

(4) A 社は、(3)の評価を踏まえ、ソフトウェア・ライセンスと B 社仕様のインストール・

サービスは、会計基準第 34 項(2)の要件を満たさず、別個のものではないと判断した。

(5) また、A 社は、[設例 6-1]と同様に、ソフトウェア・アップデートとテクニカル・サポ

ートは、別個のものであると判断した。

(6) A 社は、上記の判断に基づき、契約における次の財又はサービスのそれぞれについて

履行義務を識別する。

① ソフトウェア・カスタマイズ(ソフトウェア・ライセンスと B 社仕様のインストー

ル・サービスから構成される。)

② ソフトウェア・アップデート

③ テクニカル・サポート

(7) A 社は、履行義務のそれぞれが、一定の期間にわたり充足されるものか又は一時点で

充足されるものかを判定する(会計基準第 35 項から第 40 項)。

[設例 6-3] 据付サービス

1.前提条件

A 社は、設備 X の販売と据付サービスを提供する契約を B 社(顧客)と締結した。設備 X

は B 社独自の仕様のものではなく、単独で稼働できる。設備 X に必要な据付サービスは複雑

なものではなく、同業他社も当該サービスを提供することができる。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、契約における 2 つの約束した財又はサービス、すなわち、設備 X と据付サー

ビスを識別した。A 社は、それぞれの約束した財又はサービスが別個のものであるかど

- 66 -

うかを判定するため、会計基準第 34 項の要件を次のとおり評価した。

(2) A 社は、B 社が、設備 X の使用又は廃棄における回収額より高い金額で設備 X を売却

することにより、単独で又は B 社が容易に利用できる他の資源(例えば、A 社以外の企

業から購入できる据付サービス)と組み合わせて便益を享受することができると判断し

た(本適用指針第 5 項参照)。また、B 社は、既に A 社から取得した他の資源と組み合わ

せることにより、据付サービスから便益を享受することができるため、設備 X と据付サ

ービスはそれぞれ会計基準第 34 項(1)の要件を満たしていると判断した。

(3) 次に、A 社は、本適用指針第 6 項の原則及び諸要因を考慮し、財又はサービスを顧客

に移転する約束について、契約に含まれる他の約束と区分して識別できることを求める

会計基準第 34 項(2)の要件が満たされているかどうかを、次のとおり評価した。

① A 社は、設備 X を引き渡し、その後に据え付けることを約束しており、設備 X を

移転する約束を、その後に設備を据え付ける約束とは別に履行できるため、重要な

統合サービスを提供していない。A 社の約束は、設備 X と据付サービスを結合後の

アウトプットに統合することではない。

② A 社の据付サービスは、設備 X を著しく修正する又は顧客仕様のものとするもの

ではない。

③ B 社は、設備 X に対する支配を獲得した後にのみ据付サービスから便益を享受す

ることができるものの、A 社は、設備 X を移転する約束を、据付サービスを提供す

る約束とは別に履行できるため、据付サービスは設備 X に著しい影響を与えるもの

ではない。設備 X と据付サービスは、それぞれ他方に対し著しい影響を与えないた

め、相互依存性及び相互関連性は高くない。

(4) A 社は、(3)の評価を踏まえ、設備 X を移転する約束と据付サービスを提供する約束

は、会計基準第 34 項(2)に従って、それぞれ区分して識別できると判断した。

(5) A 社は、上記の判断に基づき、契約における次の財又はサービスについて履行義務を

識別する。

① 設備 X

② 据付サービス

(6) A 社は、履行義務のそれぞれが、一定の期間にわたり充足されるものか又は一時点で

充足されるものかを判定する(会計基準第 35 項から第 40 項)。

[設例 6-4] 特別仕様の消耗品

1.前提条件

A 社は、B 社(顧客)と、特別仕様ではない(すなわち、B 社独自の仕様ではなく、単独で

稼働できる)設備 X を提供するとともに、当該設備で使用するための特別仕様の消耗品 Y を

- 67 -

今後 3 年間、所定の時期に提供する契約を締結した。当該消耗品は、A 社だけが製造してい

るものの、独立して販売されているものである。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、次の理由から、設備 X と消耗品 Y はそれぞれ会計基準第 34 項(1)に従って別

個のものとなり得ると判断した。

① 消耗品 Y は、A 社により日常的に独立して販売されている。このため、B 社は、容

易に利用できる消耗品 Y と組み合わせることにより、設備 X から便益を享受するこ

とができる。

② B 社は、契約に基づき当初において B 社に引き渡された設備 X と組み合わせるこ

とにより、契約に基づき引き渡される消耗品 Y から便益を享受することができる。

(2) A 社は、次の理由から、設備 X を移転する約束と消耗品 Y を 3 年間にわたり提供する

約束は、会計基準第 34 項(2)及び本適用指針第 6 項に従って、それぞれ契約に含まれる

他の約束と区分して識別できると判断した。

① 設備 X と消耗品 Y を結合後のアウトプットに変換する重要な統合サービスを提供

していないことを考慮すると、設備 X と消耗品 Y は、この契約における結合後のア

ウトプットの元となるインプットではない。

② 設備 X と消耗品 Y はいずれも、他方を著しく修正する又は顧客仕様のものとする

ものではない。

③ A 社は、設備 X と消耗品 Y は互いに著しい影響を与えないため、相互依存性及び

相互関連性は高くないと結論付けた。B 社がこの契約において消耗品 Y から便益を

享受することができるのは、設備 X に対する支配を獲得した後のみであり、また、

契約における約束のそれぞれを他方の約束と独立して履行できる(すなわち、A 社

は、仮に B 社が消耗品 Y を購入しなかったとしても設備 X を移転する約束を履行す

ることができ、また、仮に B 社が設備 X を別に取得したとしても消耗品 Y を提供す

る約束を履行することができる。)ため、消耗品 Y は設備 X を機能させるために必

要なものではあるものの、設備 X と消耗品 Y はそれぞれ互いに著しい影響を与えな

い。

(3) A 社は、上記の判断に基づき、契約における次の財又はサービスについて履行義務を

識別する。

① 設備 X

② 消耗品 Y

(4) A 社は、履行義務のそれぞれが、一定の期間にわたり充足されるものか又は一時点で

充足されるものかを判定する(会計基準第 35 項から第 40 項)。

- 68 -

4.一定の期間にわたり充足される履行義務

[設例7] 資産の別の用途への転用の可能性及び対価を収受する強制力のある権利の評価

1.前提条件

(1) A 社は、コンサルティング・サービスを提供する契約を B 社(顧客)と締結した。当

該契約に基づき、A 社は、B 社に固有の事実及び状況に関する専門的意見を提供する。

(2) A 社が約束どおりに契約を履行できなかったこと以外の理由で、B 社が契約を解約す

る場合には、A 社に生じた費用に 15%の利益相当額を加算した金額を B 社が補償するこ

とが契約で定められている。この 15%の利益相当額は、A 社が類似の契約から得る利益

相当額に近似するものである。

2.一定の期間にわたり充足される履行義務かどうかの判定

(1) A 社は、会計基準第 38 項(1)の要件と本適用指針第 9 項の定めを考慮して、A 社が契

約における義務を履行するにつれて、B 社が便益を享受するかどうかを次のとおり判定

した。

① A 社が義務を履行できず、B 社が他のコンサルティング企業と新たに契約する場

合には、当該他のコンサルティング企業は A 社が履行した仕掛中の業務の便益を享

受しないため、A 社が現在までに完了していた作業を大幅にやり直すことが必要と

なる。

② 専門的意見の性質として、B 社は専門的意見を受け取った時にしか A 社の履行の

便益を享受できない。

③ したがって、A 社は、自らの履行義務は会計基準第 38 項(1)の要件に該当しない

と判断した。

(2) さらに、A 社は、会計基準第 38 項(3)を考慮して、自らの履行義務が一定の期間にわ

たり充足される履行義務かどうかを判定した。

① 専門的意見は B 社に固有の事実及び状況に関するものであるため、当該専門的意

見の形成は、A 社が別の用途に転用できる資産を生じさせず、A 社が当該資産を別

の顧客に容易に使用することは実務上制約されている(本適用指針第 10 項参照)。

② A社は、現在までに履行を完了した部分について、費用に合理的な利益相当額(他

の契約における利益相当額に近似する額)を加えた対価を収受する強制力のある権

利を有している(本適用指針第 11 項から第 13 項参照)。

③ したがって、A 社は、自らの履行義務は会計基準第 38 項(3)の要件に該当し、一

定の期間にわたり充足される履行義務であると判断した。

(3) これらを踏まえ、A 社は、会計基準第 41 項から第 45 項に従って、履行義務の充足に

係る進捗度を見積り、一定の期間にわたり収益を認識する。

- 69 -

[設例8] 履行義務が一定の期間にわたり充足されるのか一時点で充足されるのかの判定

[設例 8-1] 履行を完了した部分について対価を収受する強制力のある権利を有していない場

合

1.前提条件

(1) A 社は多区画の住宅団地を開発しており、建設中の特定の区画について拘束力のある

販売契約を B 社(顧客)と締結した。各区画は同様の間取り及び広さであるが、団地の

中での各区画の場所等、他の属性は異なる。

(2) B 社が契約締結時に支払う預け金は、A 社が契約どおりに当該区画の建設を完了でき

なかった場合にのみ返金される。契約額の残りの部分は、契約における取引完了時に支

払われ、その時点で B 社が区画を物理的に占有する。B 社が区画の完成前に債務不履行

となる場合には、A 社は B 社からの預け金を留保する権利を有するだけとなる。

2.一定の期間にわたり充足される履行義務かどうかの判定

(1) A 社は、契約における取引開始日に、会計基準第 38 項(3)に従って、区画を建設して

B 社に移転する約束が一定の期間にわたり充足される履行義務かどうかを判定する。

(2) A 社は、区画の建設が完了するまでは、B 社からの預け金に対する権利のみを有して

いるため、履行を完了した部分についての補償を受ける権利を有しておらず、履行を完

了した部分について対価を収受する強制力のある権利を有していないと判断した(本適

用指針第 11 項から第 13 項参照)。

(3) したがって、A 社の履行義務は、会計基準第 38 項(3)②の要件を満たしていないため、

会計基準第 38 項(3)①を満たすか否かにかかわらず、一定の期間にわたり充足される履

行義務ではないことから、A 社は、当該履行義務を会計基準第 39 項及び第 40 項に従っ

て、一時点で充足される履行義務として処理すると判断した。

[設例 8-2] 履行を完了した部分について対価を収受する強制力のある権利を有している場合

1.前提条件

(1) A 社は多区画の住宅団地を開発しており、建設中の特定の区画について拘束力のある

販売契約を B 社(顧客)と締結した。各区画は同様の間取り及び広さであるが、団地の

中での各区画の場所等、他の属性は異なる。

(2) 契約締結時に、B 社は、返金が不要な預け金を支払い、区画の建設中に A 社に中間支

払を行う。契約には、A 社が区画を別の顧客に使用させることを実質的に禁止する条件

がある。また、A 社が契約どおりに履行できない場合を除いて、B 社は契約を解約する権

- 70 -

利を有していない。

(3) B 社が中間支払の期限到来時に支払を行うことができないことにより債務不履行とな

る場合に、A 社が区画の建設を完了しているときには、A 社は、契約で約束された対価の

すべてを受け取る権利を有する。

(4) 開発業者が契約に基づく義務を履行していることを条件に、顧客に債務の履行を求め

る権利を開発業者に与えるとした判例が存在する。

2.一定の期間にわたり充足される履行義務かどうかの判定

(1) A 社は、契約における取引開始日に、会計基準第 38 項(3)に従って、区画を建設して

B 社に移転する約束が一定の期間にわたり充足される履行義務かどうかを判定する。

(2) A社は、契約により所定の区画を別の顧客に移転することは禁止されているため、A社

の履行によって生じた資産(区画)は別の用途に転用できないと判断した(本適用指針

第 10 項参照)。なお、当該資産を別の顧客に使用させることができるかどうかを判定す

る際には、契約の解約の可能性は考慮しない。

(3) A 社は、B 社が債務不履行となった場合に、A 社が約束どおりに履行を継続するなら

ば、約束された対価のすべてに対して強制力のある権利を有するため、本適用指針第 11

項から第 13 項に従って、履行を完了した部分について対価を収受する強制力のある権

利も有している。

(4) したがって、契約条件及び慣行により、A 社は履行を完了した部分について対価を収

受する強制力のある権利を有していることが示されているため、会計基準第 38 項(3)の

要件を満たし、A 社は、会計基準第 41 項から第 45 項に従って、履行義務の充足に係る

進捗度を見積り、一定の期間にわたり収益を認識すると判断した。

なお、多区画の住宅団地の建設では、開発業者は、団地内の個々の区画の建設につい

て個々の顧客と多数の契約を有している場合がある。そのような場合には、開発業者は、

契約ごとに処理することになるが、建設の性質に応じて、基礎工事等の当初の建設作業

を行う際の義務の履行を、共有区域の建設とともに、各契約における履行義務の充足に

係る進捗度を見積る際に反映することが必要となる可能性がある。

[設例 8-3] 履行を完了した部分について対価を収受する強制力のある権利を有している場合

(顧客の債務不履行時に契約を解約できる場合)

1.前提条件

[設例 8-2]の 1.前提条件(3)に替えて次の前提条件とする。その他の前提条件は[設例 8-2]

と同様とする。

A 社は、B 社が債務不履行となる場合に、契約に定める支払の履行を B 社に求めるか、又

- 71 -

は建設中の資産及び契約額の一定割合の違約金と交換に契約を解約することを選択するこ

とができる。

2.一定の期間にわたり充足される履行義務かどうかの判定

(1) A 社が区画の建設中に契約を解約する場合、B 社が A 社に対して負う義務は、部分的

に完成した資産に対する支配を A 社に移転し、所定の違約金を支払うことに限定され

る。しかし、A 社は、契約に基づく全額を受け取る権利を求めることも選択できるため、

本適用指針第 11 項から第 13 項に従って、履行を完了した部分について対価を収受する

強制力のある権利を有している。なお、B 社が債務不履行となった場合に A 社が契約の

解約を選択できるという事実は、評価に影響を与えない。

(2) したがって、A 社が B 社に契約で約束した対価の支払の継続を求める権利に強制力が

あることを前提として、A 社は、会計基準第 41 項から第 45 項に従って、履行義務の充

足に係る進捗度を見積り、一定の期間にわたり収益を認識すると判断した。

- 72 -

5.履行義務の充足に係る進捗度

[設例9] 履行義務の充足に係る進捗度の見積り(インプット法)

1.前提条件

(1) A 社(12 月決算会社)は、X1 年 11 月に、3 階建ての建物を改装して新しいエレベー

ターを設置する契約を 5,000 千円の対価で B 社(顧客)と締結した。

(2) 取引価格と予想原価は、次のとおりであった。

(単位:千円)

取引価格 5,000

予想原価:

エレベーター 1,500

その他の原価 2,500

合計予想原価 4,000

(3) A 社は本適用指針第 39 項から第 47 項に従って、エレベーターを B 社に移転する前に

エレベーターに対する支配を獲得し、自らは本人に該当すると判断した。

(4) A 社は、履行義務の充足に係る進捗度を見積るために、コストに基づくインプット法

を使用した。A 社は、本適用指針第 21 項及び第 22 項に従って、エレベーターを調達す

るために発生したコストが、履行義務の充足に係る進捗度に比例しているかどうかを次

のとおり評価した。

① A 社は、エレベーターの設置を含む約束した改装サービスは、一定の期間にわた

り充足される単一の履行義務であると判断した。

② B 社は、X1 年 12 月にエレベーターが現地に引き渡された時にエレベーターに対

する支配を獲得するが、エレベーターは X2 年 6 月までは建物に設置されない。

③ エレベーターの調達原価(1,500 千円)は、履行義務を完全に充足するための合

計予想原価(4,000 千円)の総額に比して重要である。

④ A 社は、エレベーターの設計や製造には関与しない。

(5) したがって、A 社は、エレベーターの調達原価を進捗度の見積りに含めると、自らの

履行の程度を過大に表示することになると判断し、本適用指針第 21 項及び第 22 項に従

って、進捗度の見積りにおいて、エレベーターの調達原価 1,500 千円を発生したコスト

及び取引価格から除外する。また、A 社は、エレベーターの移転に係る収益をエレベー

ターの調達原価 1,500 千円と同額(すなわち、利益相当額はゼロ)で認識する。

(6) X1 年 12 月 31 日現在で、発生したその他の原価(エレベーターを除く。)は 500 千円

であった。

- 73 -

2.会計処理

A 社の X1 年 12 月 31 日現在(決算日)の仕訳は、次のとおりである。

(1) 収益の計上

(単位:千円)

(借)契約資産 2,200 (貸)売上高(*1) 2,200

(*1) (取引価格 5,000 千円-エレベーターの調達原価 1,500 千円)×工事進捗度 20%

(500 千円÷2,500 千円×100%)+エレベーターの調達原価 1,500 千円=2,200 千円

(2) 原価の計上

(単位:千円)

(借)売上原価(*2) 2,000 (貸)未払金 2,000

(*2) 発生したその他の原価 500 千円+エレベーターの調達原価 1,500 千円=2,000 千

円

- 74 -

6.変動対価

[設例10] 変動対価の見積り

1.前提条件

(1) A 社(12 月決算会社)は、顧客仕様の建物を建設する契約を B 社(顧客)と締結した。

A 社は、当該建物を移転する約束は、一定の期間にわたり充足される履行義務であると

判断した。

(2) 約束された対価は 2,500,000 千円であるが、建物の完成が X2 年 3 月 31 日より 1 日遅

れるごとに対価が 10,000 千円減額され、X2 年 3 月 31 日より 1 日早まるごとに対価が

10,000 千円増額される。

(3) さらに、建物の完成時に、第三者による検査で、契約で定められた方法に基づく評点

が付けられる。建物に所定の評点が付いた場合には、A 社は 150,000 千円の報奨金を受

け取る権利を得る。

2.取引価格の算定

(1) A 社は、取引価格を算定する際に、権利を得ることとなる変動対価の各要素について、

会計基準第 51 項における次の①及び②の方法を用いて見積りを行った。

① A 社は、建物の完成時期に応じた対価の増額又は減額に関連する変動対価を見積

るために、権利を得ることとなる対価の額をより適切に予測できる方法として、期

待値による方法を使用することを決定した。

② A 社は、建物の検査の評価に係る報奨金に関連する変動対価を見積るにあたり、

考え得る結果が 2 つ(150,000 千円又はゼロ)のみであるため、権利を得ることと

なる対価の額をより適切に予測できる方法として、最頻値による方法を使用するこ

とを決定した。

(2) A社は、変動対価の見積りの一部又は全部を取引価格に含めるべきかどうかについて、

会計基準第 54 項及び本適用指針第 25 項の定めを考慮して決定する。

- 75 -

[設例11] 返品権付きの販売

1.前提条件

(1) A 社は、製品 X を 1 個 100 千円で販売する 100 件の契約を複数の顧客と締結し(100

千円×100 個=10,000 千円)、製品 X に対する支配を顧客に移転した時に現金を受け取

った。A 社の取引慣行では、顧客が未使用の製品 X を 30 日以内に返品する場合、全額返

金に応じることとしている。A 社の製品 X の原価は 60 千円である。

(2) この契約では顧客が製品 X を返品することが認められているため、A 社が顧客から受

け取る対価は変動対価である。A 社が権利を得ることとなる変動対価を見積るために、

A 社は、当該対価の額をより適切に予測できる方法として期待値による方法(会計基準

第 51 項)を使用することを決定し、製品 X97 個が返品されないと見積った。

(3) A 社は、本適用指針第 25 項の諸要因を考慮して、返品は自らの影響力の及ばない要因

の影響を受けるが、製品 X 及びその顧客層からの返品数量の見積りに関する十分な情報

を有していると判断した。さらに、返品数量に関する不確実性は短期間(すなわち、30

日の返品受入期間)で解消されるため、A 社は、変動対価の額に関する不確実性が事後

的に解消される時点までに、計上された収益の額 9,700 千円(=100 千円×返品されな

いと見込む製品 X97 個)の著しい減額が発生しない可能性が高いと判断した(会計基準

第54項)。

(4) A 社は、製品 X の回収コストには重要性がないと見積り、返品された製品 X は利益が

生じるように原価以上の販売価格で再販売できると予想した。

2.会計処理

顧客への製品 X に対する支配の移転に関する仕訳は、次のとおりである。

(1) 収益の計上

(単位:千円)

(借)現金預金 10,000 (貸)売上高(*1)

返金負債(*2)

9,700

300

(*1) 返品されると見込む製品 X3 個(=100 個-97 個)については収益を認識せず、

9,700 千円の収益を認識する(本適用指針第 85 項参照)。

(*2) 返品されると見込む製品 X3 個について、300 千円(=100 千円×3 個)の返金負債

を認識する(会計基準第 53 項)(本適用指針第 85 項参照)。

- 76 -

(2) 原価の計上

(単位:千円)

(借)売上原価

返品資産(*4)

5,820

180

(貸)棚卸資産(*3) 6,000

(*3) 60 千円×100 個=6,000 千円

(*4) 返金負債の決済時に顧客から製品 X を回収する権利について 180 千円(=60 千円

×3 個)を認識する(本適用指針第 85 項、第 88 項及び第 105 項参照)。

- 77 -

[設例12] 価格の引下げ

[設例 12-1] 変動対価の見積りが制限されない場合

1.前提条件

(1) A 社は、X1 年 12 月 1 日に、B 社(顧客)と製品 X を 1 個当たり 100 千円で 1,000 個販

売する契約を締結した(100 千円×1,000 個=100,000 千円)。B 社は販売業者であり、B

社から A 社への支払は、B 社が製品 X を最終顧客に販売する時点までに行われる。B 社

は、通常、製品 X を取得してから 90 日以内に最終顧客に販売する。製品 X に対する支

配は、X1 年 12 月 1 日に B 社に移転する。

(2) A 社は、過去の慣行に基づき、また、B 社との関係を維持するため、B 社に対し、価格

の引下げを行うことを見込んでいる。これにより、B 社が製品 X の値引きを行い、製品

X を流通させることが容易になるからである。したがって、この契約における対価は変

動対価である。A 社は、製品 X 及び類似の製品 Y の販売について十分な経験を有してい

る。

(3) A 社は、権利を得ることとなる変動対価を見積るために、当該対価の額をより適切に

予測できる方法として、期待値による方法(会計基準第 51 項)を使用することを決定し

た。

(4) これまで A 社が製品 X 及び類似の製品 Y について約 20%の価格の引下げを行ったと

いう観察可能なデータがあり、A 社は、現在の市場環境を勘案すると、製品 X を流通さ

せるためには、20%の価格の引下げで十分であると判断した。A 社は、長年にわたり、

20%を大きく超える価格の引下げを行ったことはない。

A 社は、期待値による方法を使用して、取引価格を 80,000 千円(=100 千円×(100%

-20%)×1,000 個)と見積った。

(5) 次に、A 社は、変動対価の見積額 80,000 千円を取引価格に含めることができるかどう

かを判断した(会計基準第 54 項)。A 社は、本適用指針第 25 項の諸要因を考慮して、見

積りの裏付けとなる製品 X 及び現在の市場環境についての過去の経験を十分に有してい

ると考えた。さらに、A 社の影響力の及ばない範囲で若干の不確実性があるが、現在の

市場の見積りに基づいて、A 社は、当該価格の不確実性は短期間で解消されると予想し

た。

したがって、A 社は、変動対価の額に関する不確実性が事後的に解消される時点まで

に計上された収益の著しい減額が発生しない可能性が高いと判断した。

2.会計処理

A 社は、X1 年 12 月 1 日に 80,000 千円の収益を認識する。なお、A 社は、決算日に取引価

格の見積りの見直しを行う(会計基準第 55 項)。

- 78 -

[設例 12-2] 変動対価の見積りが制限される場合

1.前提条件

(1)から(3)は[設例 12-1]と同様の前提条件を置く。

(4) 製品 X は陳腐化のリスクが高く、A 社には製品 X の価格を大きく変更した実績がある。

これまで A 社が製品 X に類似する製品 Y について 20%から 60%の大きな幅で価格の引

下げを行った観察可能なデータがあり、現在の市場環境を勘案すると、製品 X を流通さ

せるためには 15%から 50%の幅で価格の引下げが必要となる可能性がある。

A社は、期待値による方法(会計基準第51項)を使用して、40%の値引きを行うと見

込み、60,000 千円(=100 千円×(100%-40%)×1,000 個)を変動対価として見積っ

た。

(5) 次に、A 社は、変動対価の見積額 60,000 千円の一部又は全部を取引価格に含めること

ができるかどうかを判断した(会計基準第 54 項)。

① A 社は、本適用指針第 25 項の諸要因を考慮して、変動対価の額は A 社の影響力の

及ばない要因(すなわち、陳腐化のリスク)の影響を受けやすく、製品 X を流通さ

せるためには大幅な価格の引下げが必要となる可能性が高いと考えた。したがっ

て、A 社は、変動対価の額に関する不確実性が事後的に解消される時点までに計上

された収益の著しい減額が発生しない可能性が高いという結論を下せないため、

60,000 千円(すなわち、40%の値引き)の見積りを取引価格に含めることはできな

いと判断した。

② A 社における過去の類似の取引における実績は、その当時の市場と整合的なもの

であったため、現在の市場環境を考慮し、A 社は、50,000 千円(=100 千円×(100%

-50%)×1,000 個)を取引価格に含め、収益を当該金額で認識する場合には、変動

対価の額に関する不確実性が事後的に解消される時点までに計上された収益の著し

い減額が発生しない可能性が高いと判断した。

2.会計処理

A 社は、X1 年 12 月 1 日に 50,000 千円の収益を認識する。なお、A 社は、決算日に取引価

格の見積りの見直しを行う(会計基準第 55 項)。

- 79 -

[設例13] 数量値引きの見積り

1.前提条件

(1) A 社(12 月決算会社)は、製品 X を 1 個当たり 100 千円で販売する契約を X1 年 1 月 1

日に B 社(顧客)と締結した。この契約における対価には変動性があり、B 社が X1 年 12

月 31 日までに製品 X を 1,000 個よりも多く購入する場合には、1 個当たりの価格を遡及

的に 90 千円に減額すると定めている。

(2) X1 年 3 月 31 日に終了する第 1 四半期に、A 社は製品 X75 個を B 社に販売した。A 社

は、X1 年 12 月 31 日までの B 社の購入数量は 1,000 個を超えないであろうと判断した。

(3) A 社は、会計基準第 54 項及び本適用指針第 25 項の定めを考慮し、A 社は製品 X 及び

B 社の購入実績に関する十分な経験を有しており、変動対価の額に関する不確実性が事

後的に解消される時点(すなわち、購入の合計額が判明する時)までに計上された収益

(すなわち、1 個当たり 100 千円)の著しい減額が発生しない可能性が高いと判断した。

(4) X1 年 5 月に、B 社が他の企業を買収し、A 社は、X1 年 6 月 30 日に終了する第 2 四半

期において、追加的に製品 X500 個を B 社に販売した。A 社は、新たな事実を考慮して、

B 社の購入数量は X1 年 12 月 31 日までに 1,000 個を超えるであろうと見積り、1 個当た

りの価格を 90 千円に遡及的に減額することが必要になると判断した(会計基準第 74

項)。

2.会計処理

(1) 第 1 四半期

(単位:千円)

(借)売掛金 7,500 (貸)売上高(*1) 7,500

(*1) A 社は、第 1 四半期に、7,500 千円(=1 個当たり 100 千円×75 個)の収益を認識

する。

(2) 第 2 四半期

(単位:千円)

(借)売掛金 50,000 (貸)売上高(*2) 44,250

返金負債 5,750

(*2) A 社は、第 2 四半期に、44,250 千円(=45,000 千円-750 千円)の収益を認識す

る。

(第 2 四半期における製品 X の売上高)

45,000 千円=1 個当たり 90 千円×500 個

(第 1 四半期に販売した製品 X75 個に対する売上高の減額についての取引価格の変

動(会計基準第 74 項))

- 80 -

750 千円=10 千円の値引き×75 個

- 81 -

7.顧客に支払われる対価

[設例14] 顧客に支払われる対価

1.前提条件

(1) 消費者向け製品 X を製造している A 社は、X1 年 1 月に、大手の小売チェーンである B

社(顧客)に製品 X を 1 年間販売する契約を締結した。契約では、B 社が 1 年間に少な

くとも 15,000 千円分の製品 X を購入すること及び A 社が契約における取引開始日に B

社に対して返金が不要な 1,500 千円の支払を行うことが定められている。この 1,500 千

円の支払は、B 社が A 社の製品 X を収容するために棚に変更を加えることについての補

償である。

(2) 会計基準第 63 項及び本適用指針第 30 項に従って、A 社が B 社の棚への何らかの権利

に対する支配を獲得するものではないため、B 社への支払は、A 社が B 社から受領する

別個の財又はサービスとの交換によるものではないと A 社は判断した。したがって、A

社は、この 1,500 千円の支払は取引価格から減額すると判断した。

(3) A 社は、会計基準第 64 項に従って、B 社に支払われる対価 1,500 千円は、A 社が製品

X の販売に対する収益を認識する時に、取引価格の減額として処理すると結論付けた。

(4) A 社は、X1 年 1 月に製品 X を 2,000 千円販売した。

2.会計処理

X1 年 1 月における A 社の仕訳は、次のとおりである。

(1) 契約における取引開始日

(単位:千円)

(借)前払金 1,500 (貸)現金預金 1,500

(2) 製品 X の販売時

(単位:千円)

(借)売掛金 2,000 (貸)前払金(*1)

売上高(*2)

200

1,800

(*1) 2,000 千円×10%(1,500 千円÷15,000 千円×100%)=200 千円

(*2) 請求額 2,000 千円-B 社に支払われた対価 200 千円=1,800 千円

A 社は、製品 X を B 社に販売するにつれて、製品 X についての取引価格を 10%減

額する。

- 82 -

8.履行義務への取引価格の配分

[設例15] 値引きの配分

[設例 15-1] 値引きを 1 つ又は複数の履行義務に配分する場合

1.前提条件

(1) A 社は、通常、製品 X、Y 及び Z を独立して販売しており、次の独立販売価格を設定し

ている。

(単位:千円)

製品 独立販売価格

製品 X 40

製品 Y 55

製品 Z 45

合計 140

(2) また、A 社は、通常、製品 Y と Z を組み合わせて 60 千円で販売している。

(3) A 社は、製品 X、Y 及び Z を 100 千円で販売する契約を B 社(顧客)と締結した。A 社

は、それぞれの製品に係る履行義務を異なる時点で充足する。

2.取引価格の配分

(1) 契約には、取引全体に対する 40 千円(=140 千円-100 千円)の値引きが含まれてお

り、仮に会計基準第 70 項に従って取引価格を独立販売価格の比率に基づき配分する場

合には、3 つの履行義務すべてに比例的に値引きを配分することになる。しかし、A 社

は、通常、製品 Y と Z を組み合わせて 60 千円で販売し、製品 X を 40 千円で販売してい

るため、会計基準第 71 項に従って、値引き 40 千円については製品 Y 及び Z を移転する

約束に配分すべきとの証拠がある。

(2) 仮に A 社が製品 Y 及び Z に対する支配を同じ時点で移転する場合には、A 社は、実務

上、それらの製品の移転を単一の履行義務として処理することができる。すなわち、A社

は取引価格 100 千円のうち 60 千円をその単一の履行義務に配分して、製品 Y 及び Z を

同時に B 社に移転する時には 60 千円の収益を認識することができる。

(3) 一方、仮に A 社が製品 Y 及び Z を異なる時点で移転する場合には、配分された金額 60

千円は、製品 Y(独立販売価格 55 千円)及び製品 Z(独立販売価格 45 千円)を移転する

約束に次のとおり配分される(会計基準第 66 項)。

- 83 -

(単位:千円)

製品 配分した取引価格

製品 Y 33 (=55 千円÷独立販売価格の合計 100 千円×60 千円)

製品 Z 27 (=45 千円÷独立販売価格の合計 100 千円×60 千円)

合計 60

[設例 15-2] 残余アプローチが認められる場合

1.前提条件

(1) [設例 15-1]の 1.前提条件に加えて、契約には製品 W を移転する約束も含まれており、

契約における取引価格は 130 千円とする。その他の前提条件は[設例 15-1]と同様とす

る。

(2) A 社は、製品 W をさまざまな顧客に幅広い価格帯(15 千円から 45 千円)で販売して

いる。

2.取引価格の配分

(1) 製品 W の独立販売価格は大きく変動するため、A 社は、残余アプローチを使用して製

品 W の独立販売価格を見積る(本適用指針第 31 項(3)参照)。

(2) A 社は、残余アプローチを使用して製品 W の独立販売価格を見積る前に、会計基準第

71 項及び本適用指針第 33 項に従って、値引きを契約における他の履行義務に配分すべ

きかどうかを決定する。

(3) [設例 15-1]と同様に、A 社は、通常、製品 Y と Z を組み合わせて 60 千円で販売し、

製品 X を 40 千円で販売しているため、会計基準第 71 項に従って、取引価格 130 千円の

うち、100 千円はそれら 3 つの製品に配分し、40 千円の値引きは製品 Y 及び Z を移転す

る約束に配分すべきであるという観察可能な証拠がある。A 社は、残余アプローチを使

用して、製品 W の独立販売価格を次のとおり 30 千円と見積った。

(単位:千円)

製品 独立販売価格 方 法

製品 X 40 直接観察可能

製品 Y 及び Z 60

値引きについて直接観察可能

(会計基準第 71 項)

製品 W 30

残余アプローチ(本適用指針第 31 項(3)参

照)

合計 130

- 84 -

(4) A 社は、製品 W に配分した 30 千円は、観察可能な販売価格の範囲内(15 千円から 45

千円)であると確認した。したがって、A 社は、この配分結果は、会計基準第 65 項の取

引価格の配分の目的及び会計基準第 69 項の定めと整合的であると判断した。

[設例 15-3] 残余アプローチが認められない場合

1.前提条件

[設例 15-2]の 1.前提条件に替えて、契約における取引価格は 130 千円ではなく 105 千円

とする。したがって、製品 W に残余アプローチを使用する場合には、製品 W の独立販売価格

は、取引価格 105 千円から、製品 X、Y 及び Z に配分された 100 千円を控除した 5 千円とな

る。その他の前提条件は[設例 15-2]と同様とする。

2.取引価格の配分

(1) A 社は、5 千円は、製品 W の独立販売価格(15 千円から 45 千円の範囲内)に近似して

いないため、A 社が製品 W を移転する履行義務の充足と交換に権利を得ると見込む対価

の額を適切に描写しないと判断した。

(2) したがって、A 社は、製品 W の独立販売価格を他の適切な方法を使用して見積るため、

販売や利益に関する報告書を含め、観察可能なデータを確認し、会計基準第 65 項から

第 69 項並びに本適用指針第 31 項及び第 32 項に従って、取引価格 105 千円を製品 X、

Y、Z 及び W に各製品の独立販売価格の比率に基づき配分すると判断した。

- 85 -

9.財又はサービスに対する保証

[設例16] 財又はサービスに対する保証

1.前提条件

(1) A 社(製造業者)は、製品 X の販売とともに製品 X に対する保証を提供する契約を B

社(顧客)と締結した。

(2) 製品 X に対する保証は、購入日から 1 年間にわたり製品 X が合意された仕様に従って

機能するという保証に加えて、追加的な支払なしに、製品 X の操作方法について 20 時

間以内の訓練サービスを受ける権利を B 社に提供するものである。

(3) A 社は通常、訓練サービスを付けずに製品 X を独立して販売している。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、契約における財又はサービスを評価して、それらが別個のものであるかどう

かを判定する。

(2) まず、B 社は訓練サービスなしに製品 X から単独で便益を享受することができ、また

A 社が既に提供した製品 X と組み合わせて訓練サービスから便益を享受することができ

るため、製品 X と訓練サービスは、会計基準第 34 項(1)に従って、別個のものとなり得

る。

(3) 次に、A 社は、製品 X を移転する約束と訓練サービスを提供する約束が、会計基準第

34 項(2)及び本適用指針第 6 項に従って、契約に含まれる他の約束と区分して識別でき

るかどうかを次のとおり評価した。

① A 社は、製品 X と訓練サービスを統合する重要なサービスを提供していない。

② 製品 X と訓練サービスのいずれも、他方を著しく修正又は顧客仕様のものとする

ものではない。

③ A 社は、製品 X を移転する約束を、その後に訓練サービスを提供する労力とは別

に履行することができ、また過去に製品 X を取得した顧客に訓練サービスを提供す

ることができるため、製品 X と訓練サービスは、相互依存性及び相互関連性が高く

ない。

④ したがって、A 社は、製品 X を移転する約束と訓練サービスを提供する約束は結

合後のアウトプットの元となるインプットではなく、それぞれ区分して識別できる

と結論付けた。

(4) (2)及び(3)より、会計基準第 34 項に従って、製品 X と訓練サービスはそれぞれ別個

のものであり、2 つの履行義務を生じさせると A 社は判断した。

(5) さらに、A 社は、保証を提供する約束を評価し、当該保証は製品 X が 1 年間にわたり

合意された仕様に従って機能するという保証を B 社に提供することに着目した。A社は、

本適用指針第 34 項から第 38 項に従って、B 社への保証は、製品 X が合意された仕様に

- 86 -

従って機能するという保証以外のサービスを B 社に提供していないと結論付けた。した

がって、A 社は、当該保証を履行義務としてではなく、企業会計原則注解(注 18)にお

ける引当金の定めに従って処理すると判断した。

(6) 以上から、A 社は、取引価格を 2 つの履行義務(製品 X 及び訓練サービス)に配分し、

それらの履行義務の充足時に(又は充足するにつれて)収益を認識する。

- 87 -

10.本人と代理人の区分

[設例17] 企業が代理人に該当する場合

1.前提条件

(1) A 社はウェブサイトを運営しており、顧客は当該ウェブサイトを通じて、多くの供給

者から製品を直接購入することができる。A 社は、B 社(供給者)との契約条件に基づ

き、B 社の製品 X が当該ウェブサイトを通じて販売される場合には、製品 X の販売価格

の 10%に相当する手数料を得る。製品 X の販売価格は B 社によって設定されており、当

該ウェブサイトにより、B 社と顧客との間の決済が容易となる。A 社は、注文が処理され

る前に顧客に支払を求めており、すべての注文について返金は不要である。A 社は、顧

客に製品 X が提供されるように手配した後は、顧客に対してそれ以上の義務を負わな

い。

(2) A 社の履行義務が製品 X を自ら提供すること(すなわち、A 社は本人に該当する。)な

のか又は B 社によって製品 X が提供されるように手配すること(すなわち、A 社は代理

人に該当する。)なのか(本適用指針第 39 項及び第 40 項参照)を判断するために、A 社

は、顧客に提供する特定の財又はサービスを識別し、当該財又はサービスが顧客に提供

される前に自らが当該財又はサービスを支配しているのかどうかを判定する(本適用指

針第 42 項及び第 43 項参照)。

A 社は、次の①から③を踏まえ、自らは当該取引における代理人であり、自らの履行

義務は B 社によって製品 X が提供されるように手配することであると結論付けた。

① A 社が運営するウェブサイトは、供給者が製品を提供し、当該製品を顧客が購入

する市場である。したがって、A 社は、顧客に提供する特定の財は、B 社が提供する

製品 X であり、他の財又はサービスの提供を顧客に約束していないことに着目し

た。

② A 社は、どの時点においても顧客に提供される製品 X の使用を指図する能力を有

していないため、当該ウェブサイトを通じて注文する顧客に製品 X が提供される前

に製品 X を支配していないと結論付けた。例えば、A 社は、製品 X を顧客以外の当

事者に提供されるように手配することはできず、B 社が製品 X を顧客に提供するこ

とを禁止することもできない。A 社は、当該ウェブサイトを通じた顧客の注文を履

行するために使用される B 社の製品 X の在庫を支配していない。

③ A社は、製品 X が顧客に提供される前にそれを支配していないと結論付ける際に、

次の指標も考慮した(本適用指針第 47 項参照)。

ア B 社は、顧客に製品 X を提供するという約束の履行に対して主たる責任を有

している。一方、A 社は、B 社が製品 X を顧客に提供できない場合に製品 X を

提供する義務はなく、製品 X を提供するという約束の履行に対する責任も負わ

ない。

- 88 -

イ A 社は、製品 X が顧客に提供される前後のどの時点においても在庫リスクを

有していない。A 社は、製品 X を顧客が購入する前に製品 X を B 社から取得す

る約束をしておらず、製品 X の損傷又は返品に対する責任も負っていない。

ウ 製品 X の価格の設定において A 社には裁量権がない。販売価格は B 社によっ

て設定される。

2.会計処理

顧客がウェブサイトを通じて 1,000 千円の製品 X を購入した日における A 社の収益に関

する仕訳は、次のとおりである。

(単位:千円)

(借)売掛金 100 (貸)手数料収入(*1) 100

(*1) B 社により製品 X が顧客に提供されるよう手配するという約束を A 社が充足する

時に、A 社は自らが権利を得る手数料の金額 100 千円(=1,000 千円×10%)を収

益として認識する(本適用指針第 40 項参照)。

- 89 -

[設例18] 企業が本人に該当する場合(オフィス・メンテナンス・サービスの提供)

1.前提条件

(1) A 社は、B 社(顧客)に対してオフィス・メンテナンス・サービスを提供する契約を締

結した。A 社と B 社は、サービスの範囲について合意し、価格を交渉する。A 社は、契約

条件に従ったサービスの提供を確保することに責任を負い、合意した価格に基づき毎月

10 日の支払条件で顧客に請求する。

(2) A 社は、オフィス・メンテナンス・サービスを顧客に提供するために、外部業者を定

期的に利用している。A 社は B 社との契約を獲得する際に、外部業者 C 社と契約を締結

する。B 社に対するオフィス・メンテナンス・サービスは、A 社の指図により C 社が提供

する。A 社と C 社との契約における支払条件は、通常、A 社と B 社との契約における支

払条件と整合している。しかし、A 社は、仮に B 社が A 社に支払を行うことができない

場合であっても、C 社に対する支払義務がある。

(3) A 社は、自らが本人に該当するのか又は代理人に該当するのか(本適用指針第 39 項及

び第 40 項参照)を判断するために、B 社に提供する特定の財又はサービスを識別して、

当該財又はサービスが B 社に提供される前に自らが当該財又はサービスを支配している

のかどうかを判定する(本適用指針第 42 項及び第 43 項参照)。

A 社は、次の①から④を踏まえ、自らは当該取引における本人に該当すると判断した。

① A 社は、B 社に提供する特定の財又はサービスは、B 社と契約したオフィス・メン

テナンス・サービスであり、他の財又はサービスの提供を B 社に約束していないこ

とに着目した。A 社は、B 社との契約締結後に、C 社からオフィス・メンテナンス・

サービスに対する権利を獲得するが、当該権利は B 社には移転されない。すなわち、

A 社は、当該権利の使用を指図する能力及び当該権利からの残りの便益のほとんど

すべてを享受する能力を有する(本適用指針第 44 項(2)参照)。例えば、A 社は、C

社に対し、オフィス・メンテナンス・サービスの提供先を指図できる。B 社は、A 社

と合意していないサービスの履行を C 社に指図する能力を有していない。したがっ

て、A 社が C 社から獲得するオフィス・メンテナンス・サービスに対する権利は、

B 社との契約における特定の財又はサービスではない。

② A 社は、当該サービスが B 社に提供される前に自らがそれを支配していると結論

付けた。A 社がオフィス・メンテナンス・サービスの権利に対する支配を獲得する

のは、B 社との契約締結後ではあるが、当該サービスが B 社に提供される前である。

A 社と C 社との契約条件により、A 社は、当該サービスを A 社に代わって C 社が提

供するように指図する能力を有している。

③ A 社は、当該サービスが B 社に提供される前にそれを支配していると結論付ける

際に、次の指標も考慮した(本適用指針第 47 項参照)。

ア A 社は、オフィス・メンテナンス・サービスを提供する約束の履行に主たる

- 90 -

責任を有している。A 社は、B 社に約束したサービスを提供するために C 社を

利用するが、C 社が B 社のために履行したサービスに対する責任を負うのは A

社である(すなわち、A 社がサービスを自ら提供するのか、サービスを提供す

るために外部業者を利用するのかにかかわらず、A 社は契約における約束の履

行に責任を負う。)。

イ A 社は、B 社へのサービスの価格の設定に裁量権を有している。

④ A 社は、B 社との契約締結前に C 社からサービスを獲得することを約束していな

いため、当該サービスについての在庫リスクが軽減されているが、上記③の状況に

基づき、当該サービスが B 社に提供される前にそれを支配していると結論付けた。

2.会計処理

A 社が B 社と合意した価格が 150 千円、C 社と合意した価格が 120 千円である場合に、オ

フィス・メンテナンス・サービスが履行された日における仕訳は、次のとおりである。

(1) 収益の計上

(単位:千円)

(借)売掛金 150 (貸)営業収益(*1) 150

(*1) A 社は、B 社に提供するオフィス・メンテナンス・サービスと交換に B 社から権

利を得る対価の総額 150 千円を収益として認識する(本適用指針第 39 項参照)。

(2) 費用の計上

(単位:千円)

(借)営業費用 120 (貸)買掛金 120

- 91 -

[設例19] 企業が本人に該当する場合(航空券の販売)

1.前提条件

(1) A 社は、主要な航空会社と交渉し、一般の顧客に直接販売される航空券の価格より安

く航空券を購入している。A 社は、航空会社から一定数の航空券を購入することに同意

しており、それらを再販売できるかどうかにかかわらず、航空会社に航空券の代金を支

払うこととされている。A 社がそれぞれの航空券に対して支払う価格は、航空会社との

事前の交渉により合意されている。

(2) A 社は、自らの顧客に航空券を販売する価格を決定し、航空券の販売時に顧客から対

価を回収する。

(3) また、A 社は、航空会社の提供するサービスへの顧客の不満を解決するサポートを行

っている。しかし、顧客に提供したサービスへの不満に対する改善策の提示を含め、航

空券に関する義務の履行に対する責任は各航空会社にある。

(4) A 社の履行義務が特定の財又はサービスを自ら提供すること(すなわち、A 社は本人

に該当する。)なのか、あるいは当該財又はサービスが他の当事者によって提供されるよ

うに手配すること(すなわち、A 社は代理人に該当する。)なのか(本適用指針第 39 項

及び第 40 項参照)を判断するために、A 社は、顧客に提供する特定の財又はサービスを

識別し、当該財又はサービスが顧客に提供される前に自らが当該財又はサービスを支配

しているのかどうかを判定する(本適用指針第 42 項及び第 43 項参照)。

A 社は、次の①から③を踏まえ、自らは当該取引における本人に該当すると結論付け

た。

① A 社は、航空会社から購入することを約束している航空券という形式で特定のフ

ライトに搭乗する権利に対する支配を獲得し、その後に、その権利に対する支配を

顧客に移転すると結論付けた(本適用指針第 44 項(1)参照)。A 社は、顧客に提供す

る特定の財又はサービスは、A 社が支配している特定のフライトの座席に対する権

利であると判断した。なお、A 社は、他の財又はサービスの提供を顧客に約束して

いないことに着目した。

② A 社は、顧客との契約を履行するために航空券を使用すべきかどうか及び航空券

を使用する場合にはどの契約を履行するのかを決定することにより、フライトに対

する権利の使用を指図する能力を有しているため、それぞれのフライトに対する権

利を顧客に移転する前に当該権利を支配していると判断した。A 社は、航空券を転

売して当該売却による収入のすべてを獲得するか、あるいは航空券を自ら使用する

ことによって、当該権利からの残りの便益を享受する能力も有していると判断し

た。

③ A 社は、フライトに対する権利(航空券)が顧客に移転される前に当該権利を支

配していると結論付ける際に、次の指標も考慮した(本適用指針第 47 項参照)。

- 92 -

ア A 社は、航空券を販売するという顧客との契約を獲得する前に、航空会社か

ら航空券を購入することを約束しており、A 社が航空券を転売するための顧客

を獲得できるかどうか及び当該航空券について有利な価格で購入できるかど

うかにかかわらず、フライトに対する権利について航空会社に対する支払義務

があるため、航空券について在庫リスクを有している。

イ A 社は、航空券に対して顧客が支払う価格を設定する。

2.会計処理

A 社が航空会社から 100 千円で購入した航空券を、120 千円で顧客に現金で販売した日に

おける仕訳は、次のとおりである。

(1) 収益の計上

(単位:千円)

(借)現金預金 120 (貸)営業収益(*1) 120

(*1) A 社は、顧客に移転する航空券と交換に顧客から権利を得る対価の総額 120 千円

を収益として認識する(本適用指針第 39 項参照)。

(2) 費用の計上

(単位:千円)

(借)営業費用 100 (貸)棚卸資産 100

- 93 -

[設例20] 同一の契約において企業が本人と代理人の両方に該当する場合

1.前提条件

(1) A 社は B 社(顧客)と、B 社における役職の候補となる求職者の効率的な人選を支援

する求人サービスを提供する契約を締結した。A 社は、求職者との面談などの複数のサ

ービスを自ら提供する。

(2) B 社は、この契約の一環として、求職者に関する情報について、外部業者 C 社のデー

タベースにアクセスする権利を提供するライセンスを獲得する。A 社は、B 社による当

該ライセンスの獲得について C 社に手配するが、ライセンス契約は B 社と C 社との間で

締結される。A 社は、C 社に代わって、B 社から C 社への支払を B 社への請求の一部とし

て回収する。

(3) C 社は当該ライセンスについて B 社に対する価格を設定する。また、C 社は、B 社にテ

クニカル・サポートを提供するとともに、データベースへのアクセス障害又は他の技術

的問題により発生する B 社への値引きに対する責任を負う。

(4) A 社は、自らが本人に該当するのか又は代理人に該当するのか(本適用指針第 39 項及

び第 40 項参照)を判断するために、B 社に提供する特定の財又はサービスを識別し、当

該財又はサービスが B 社に提供される前に自らが当該財又はサービスを支配しているの

かどうかを判定する(本適用指針第 42 項及び第 43 項参照)。

(5) A 社は、求人サービスとデータベースにアクセスする権利を提供するサービスは、会

計基準第 34 項及び本適用指針第 5 項から第 7 項に従って、それぞれ別個のものである

と結論付けた。したがって、B 社に提供すべき 2 つの特定の財又はサービス(すなわち、

C 社のデータベースにアクセスする権利を提供するサービスと A 社が自ら提供する求人

サービス)が存在している(本適用指針第 41 項参照)。

(6) A 社は、次の①及び②を踏まえ、C 社のデータベースにアクセスする権利を提供する

サービスに関しては、自らは代理人に該当すると結論付けた。

① B 社はライセンスについて C 社と直接契約しており、A 社はどの時点においても

ライセンスの使用を指図する能力を有していないため、A 社は、C 社のデータベー

スにアクセスする権利が B 社に提供される前に当該権利を支配していないと結論付

けた(本適用指針第 44 項(2)参照)。例えば、A 社は、B 社以外の当事者に C 社のデ

ータベースにアクセスする権利を付与することや、C 社が B 社に C 社のデータベー

スにアクセスする権利を提供することを禁止することができない。

② A 社は、C 社のデータベースにアクセスする権利を当該権利が B 社に提供される

前に支配していないと結論付ける際に、次の指標も考慮した(本適用指針第 47 項

参照)。

ア A社は、C 社のデータベースにアクセスする権利を提供する約束の履行に対し

て責任を負っていない。B 社はライセンスについて C 社と直接契約しており、

- 94 -

C 社は、例えばテクニカル・サポート又はサービスに対する値引きを B 社に提

供することによって、データベースにアクセスする権利を提供するという約束

の履行に対して責任を負う。

イ B 社が C 社のデータベースにアクセスする権利について C 社と直接契約する

前に、C 社のデータベースにアクセスする権利を購入しておらず、また購入す

る約束もしていないため、A 社は在庫リスクを有していない。

ウ データベースへのアクセスに関する B 社との価格設定は C 社が行うため、A

社は価格設定において裁量権を有していない。

(7) A 社は、求人サービスに関しては、当該サービスを自ら提供し、他の当事者は当該サ

ービスの B 社への提供に関与しないため、自らは本人に該当すると結論付けた。

2.会計処理

求人サービスの対価及びデータベースにアクセスする権利の手配に対する手数料が 150

千円、データベースにアクセスする権利を提供するライセンスの対価が 50 千円である場合

に、当該サービス及びライセンスが提供された期間における仕訳は、次のとおりである。

(単位:千円)

(借)売掛金 200 (貸)営業収益

未払金(*1)

150

50

(*1) 1.前提条件(2)より、A 社は、C 社のデータベースにアクセスする権利に対する B

社のライセンスの支払については、C 社に代わって、B 社への請求の一部として回

収する。

- 95 -

11.追加の財又はサービスを取得するオプションの付与

[設例21] 重要な権利を顧客に与えるオプション(更新オプション)

1.前提条件

(1) A 社は、X1 年度において 1 年間の製品 X のメンテナンス・サービスを 1,000 千円で提

供する契約を 100 件締結した。契約条件により、各顧客は、X1 年度末に 1,000 千円を追

加で支払うことによって、X2 年度において当該契約を更新できるオプションを有してい

る。X2 年度について契約を更新する顧客には、X2 年度末に 1,000 千円を追加で支払う

ことにより、X3 年度においても当該契約を更新できるオプションが与えられる。

(2) A 社は、製品 X の購入時にメンテナンス・サービス契約を締結していない顧客には、

同様のメンテナンス・サービスについて著しく高い額(X2 年度に 3,000 千円、X3 年度

に 5,000 千円)を請求する。

(3) A 社は、顧客が X2 年度又は X3 年度にのみメンテナンス・サービス契約を締結するこ

とを選択する場合には価格が著しく高くなるため、メンテナンス・サービスを更新でき

るオプションは、契約を締結しなければ顧客が受け取れない重要な権利(本適用指針第

48 項参照)を顧客に提供すると結論付けた。

(4) 顧客が X1 年度に支払う 1,000 千円の一部は、実質的には、その後の年度に提供され

るサービスに対する返金が不要な前払いであるため、A 社は、オプションを提供する約

束は履行義務であると結論付けた。

(5) この更新オプションはメンテナンス・サービスを継続するためのものであり、当該サ

ービスは既存の契約と同じ条件で提供される。A 社は、更新オプションの独立販売価格

を直接見積らず、本適用指針第 51 項に従って、A 社が提供すると見込まれるサービスと

交換に受け取ると予想される対価を算定し、取引価格の配分を行った。

(6) A 社は、メンテナンス・サービス契約を締結した 100 名の顧客のうち、90 名が X1 年

度末に契約を更新し、さらに X1 年度末に契約を更新した顧客のうち 81 名が X2 年度末

にも契約を更新すると見込んだ。

(7) A 社は、契約における取引開始日に、契約全体の予想される対価総額を 271,000 千円

(=1,000 千円×100 件+1,000 千円×90 件+1,000 千円×81 件)と見積った。また、

A 社は、予想されるコストの総額に対して発生したコストの比率に基づいて収益を認識

することが、顧客へのサービスの移転を描写すると判断した。3 年間の 1 契約あたりの

予想コストは次のとおりであった。

(単位:千円)

X1 年度 600

X2 年度 750

X3 年度 1,000

- 96 -

2.会計処理

(1) 1.前提条件より、A 社は、取引開始日に予想される収益認識のパターンを、次のとおり

見積る。

(単位:千円)

契約更新の可能性を

調整した予想コスト

予想される対価の配分

X1 年度 60,000 (=600×100 件) 77,986 (=60,000÷208,500×271,000)

X2 年度 67,500 (=750×90 件) 87,734 (=67,500÷208,500×271,000)

X3 年度 81,000 (=1,000×81 件) 105,280 (=81,000÷208,500×271,000)

合計 208,500 271,000

(2) 契約における取引開始日

(単位:千円)

(借)現金預金 100,000 (貸)契約負債 100,000

A 社は、受け取った対価 100,000 千円(=1,000 千円×100 件)のうち、(1)の収益認

識のパターンに基づいて算定した 77,986 千円を X1 年度に予想される収益に、22,014 千

円(=100,000 千円-77,986 千円)を X1 年度末に予想される更新オプションに配分す

る。

(3) X1 年度末

A 社の予想に変化がなく、予想どおり 90 名の顧客が更新したと仮定する。

(単位:千円)

(借)契約負債

現金預金

77,986

90,000

(貸)売上高

契約負債

77,986

90,000

A 社は、X1 年度末までに受け取った対価 190,000 千円(=100,000 千円+1,000 千円

×90 件)のうち、77,986 千円を X1 年度の収益として認識する。

また、X1 年度末の契約負債の残高は 112,014 千円(=100,000 千円-77,986 千円+

90,000 千円)となる。なお、契約負債の残高 112,014 千円は、X2 年度に予想される収益

に 87,734 千円、X2 年度末に予想される更新オプションに 24,280 千円(=112,014 千円

-87,734 千円)配分される。

なお、実際の契約更新数が、A 社が予想したものと異なる場合には、A 社は、取引価格及

び認識した収益を見直す。

- 97 -

[設例22] カスタマー・ロイヤルティ・プログラム

1.前提条件

(1) A 社は、A 社の商品を顧客が 10 円分購入するごとに 1 ポイントを顧客に付与するカス

タマー・ロイヤルティ・プログラムを提供している。顧客は、ポイントを使用して、A 社

の商品を将来購入する際に 1 ポイント当たり 1 円の値引きを受けることができる。

(2) X1 年度中に、顧客は A 社の商品 100,000 円を現金で購入し、将来の A 社の商品購入に

利用できる 10,000 ポイント(=100,000 円÷10 円×1 ポイント)を獲得した。対価は固

定であり、顧客が購入した A 社の商品の独立販売価格は 100,000 円であった。

(3) A 社は商品の販売時点で、将来 9,500 ポイントが使用されると見込んだ。A 社は、本

適用指針第 50 項に従って、顧客により使用される可能性を考慮して、1 ポイント当たり

の独立販売価格を 0.95 円(合計額は 9,500 円(=0.95 円×10,000 ポイント))と見積

った。

(4) 当該ポイントは、契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供

するものであるため、A 社は、顧客へのポイントの付与により履行義務が生じると結論

付けた(本適用指針第 48 項参照)。

(5) A 社は X2 年度末において、使用されるポイント総数の見積りを 9,700 ポイントに更新

した。

(6) 各年度に使用されたポイント、決算日までに使用されたポイント累計及び使用される

と見込むポイント総数は次のとおりである。

X1年度 X2年度

各年度に使用されたポイント 4,500 4,000

決算日までに使用されたポイント累計 4,500 8,500

使用されると見込むポイント総数 9,500 9,700

2.会計処理

(1) 商品の販売時

(単位:円)

(借)現金預金 100,000 (貸)売上高(*1)

契約負債(*1)

91,324

8,676

(*1) A 社は、取引価格 100,000 円を商品とポイントに独立販売価格の比率で次のとおり

配分する。

商品 91,324 円=100,000 円×独立販売価格 100,000 円÷109,500 円

ポイント 8,676 円=100,000 円×独立販売価格 9,500 円÷109,500 円

- 98 -

(2) X1 年度末

(単位:円)

(借)契約負債(*2) 4,110 (貸)売上高 4,110

(*2) X1 年度末までに使用されたポイント 4,500 ポイント÷使用されると見込むポイン

ト総数 9,500 ポイント×8,676 円=4,110 円

(3) X2 年度末

(単位:円)

(借)契約負債(*3) 3,493 (貸)売上高 3,493

(*3) (X2 年度末までに使用されたポイント累計 8,500 ポイント÷使用されると見込む

ポイント総数 9,700 ポイント×8,676 円)-X1 年度末に収益を認識した 4,110 円=

3,493 円

- 99 -

12.ライセンスの供与

[設例23] 知的財産を使用する権利

1.前提条件

[設例 6-1]と同じ前提条件に基づき、A 社は、B 社との契約において約束した財又はサービ

スを評価した結果、次の財又はサービスについて履行義務を識別したものとする。

(1) ソフトウェア・ライセンス

(2) インストール・サービス

(3) ソフトウェア・アップデート

(4) テクニカル・サポート

2.ソフトウェア・ライセンスの会計処理

(1) A 社は、本適用指針第 63 項に従って、次の①及び②を考慮して、ソフトウェア・ライ

センスを移転する約束の性質を評価した。なお、ソフトウェア・アップデートを提供す

る約束は、B 社への追加的な財又はサービスの移転を生じさせるものであるため、考慮

の対象としない(本適用指針第 63 項(3)参照)。

① A 社は、ソフトウェア・アップデート及びテクニカル・サポートの他に、ライセ

ンス期間中にソフトウェアの機能性を変化させる活動を行う義務を契約上も黙示

的にも負っていない。

② 当該ソフトウェアはソフトウェア・アップデート及びテクニカル・サポートがな

くても機能するため、B 社が当該ソフトウェアの便益を享受する能力は、実質的に

A 社の継続的な活動から得られるものではなく、A 社の活動に依存するものでもな

い。

(2) 上記の評価に基づき、A 社は、ソフトウェア・アップデート及びテクニカル・サポー

トとは別に、ソフトウェアに著しく影響を与える活動を自ら行うことは、契約上も定め

られておらず、B 社も合理的に期待していないと結論付けた。また、A 社は、ライセンス

が関係するソフトウェアは重要な単独の機能性を有しており、本適用指針第 63 項の要

件を満たさないと結論付けた。

(3) したがって、A 社は、ライセンスを移転する A 社の約束の性質は、一時点で存在する

A 社の知的財産を使用する権利を提供することであると結論付け、ライセンスを一時点

で充足される履行義務として処理すると判断した(本適用指針第 62 項及び第 64 項参

照)。

- 100 -

[設例24] 別個のライセンスの識別

[設例 24-1] ライセンスが別個のものではない場合

1.前提条件

(1) A 社(製薬会社)は、10 年間にわたり、認可された複合薬 X に対する特許権のライセ

ンスを B 社(顧客)に供与するとともに、B 社のために複合薬 X を製造する契約を締結

した。複合薬 X は成熟した製品であり、A 社は複合薬 X をサポートする活動を行わない。

これは A 社の通常の取引慣行である。

(2) 複合薬 X の製造プロセスは非常に特殊なものであるため、他の企業は複合薬 X を製造

することができない。その結果、B 社は製造サービスと独立してライセンスを購入する

ことはできない。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、会計基準第 34 項に従って、財又はサービスが別個のものかを判定するため、

B 社と約束した財又はサービスを評価する。

(2) B 社は製造サービスなしにはライセンスから便益を享受することができないため、会

計基準第 34 項(1)の要件は満たされないと A 社は判断した。

(3) したがって、A 社は、ライセンスと製造サービスは別個のものではないと判断し、ラ

イセンスと製造サービスは単一の履行義務であると判断した。

(4) A 社は、履行義務(すなわち、ライセンスと製造サービスの束)が一時点で充足され

るものか又は一定の期間にわたり充足されるものかを判断する(会計基準第 35 項から

第40項)。

[設例 24-2] ライセンスが別個のものである場合

1.前提条件

[設例 24-1]の 1.前提条件(2)に替えて次の前提条件とする。その他の前提条件は[設例 24-

1]と同様とする。

複合薬 X の製造プロセスは、固有のものでも特殊なものでもなく、A 社以外の企業も複合

薬 X を製造することができる。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、会計基準第 34 項に従って、財又はサービスが別個のものかを判定するため、

B 社に約束した財又はサービスを評価する。

- 101 -

(2) A 社は、製造サービスを提供できる他の企業が存在することから、A 社が提供する製

造サービス以外の容易に利用できる資源と組み合わせて B 社がライセンスからの便益を

享受することができ、かつ、契約における取引開始日に B 社に移転されるライセンスと

組み合わせて B 社が製造サービスからの便益を享受することができるため、会計基準第

34 項(1)の要件は満たされていると結論付けた。

(3) A 社は、本適用指針第 6 項の原則及び諸要因を考慮し、会計基準第 34 項(2)の要件が

満たされているのかどうかを判定した。その際、次の点を考慮した。

① B 社は、ライセンスから便益を享受する能力に著しく影響を与えることなく、ラ

イセンスを独立して購入できる。

② ライセンスも製造サービスも、他方を著しく修正するものでも顧客仕様のものと

するものでもなく、A 社は、それらを結合後のアウトプットに統合する重要なサー

ビスを提供していない。

③ A 社は、ライセンスを移転する約束を、その後に B 社のために複合薬 X を製造す

る約束とは別に履行することができるため、ライセンスと製造サービスの相互依存

性及び相互関連性は高くない。同様に、この契約における製造サービスは必然的に

ライセンスに依存する(すなわち、A 社は B 社がライセンスを獲得しなければ製造

サービスを提供しないであろう。)が、A 社は、B 社が仮に過去にライセンスを獲得

してその時点で他の製造業者を利用していたとしても、B 社のために複合薬 X を製

造することができるため、ライセンスと製造サービスは互いに著しい影響を与える

ものではない。

④ これらの点を踏まえ、A 社は、ライセンスと製造サービスは、この契約における

結合後のアウトプットの元となるインプットではないため、会計基準第 34 項(2)の

要件を満たし、ライセンスを供与する約束と製造サービスを提供する約束は区分し

て識別できると判断した。

(4) したがって、A 社は、会計基準第 34 項の要件はライセンスと製造サービスのそれぞれ

について満たされていると判断し、ライセンスを供与する約束と製造サービスを提供す

る約束は別個のものであり、次の 2 つの履行義務があると結論付ける。

① 特許権のライセンス

② 製造サービス

(5) A 社は、製造サービスについて一時点で充足されるものか又は一定の期間にわたり充

足されるものかを判断する(会計基準第 35 項から第 40 項)。また、特許権のライセン

スについては、3.ライセンスの会計処理で検討する。

3.ライセンスの会計処理

(1) A 社は、本適用指針第 63 項に従って、次の①から③を考慮し、ライセンスを供与する

自らの約束の性質を評価した。

- 102 -

① 製造サービスの提供を約束するという履行義務は、考慮の対象としない。

② 複合薬 X は成熟した製品である(すなわち、認可済みであり、現在製造されてお

り、過去数年にわたり市販されている。)。このような成熟した製品については、A社

の取引慣行ではサポートする活動を行わない。また、複合薬 X には重要な独立した

機能性(すなわち、ある病気又は状態を治療する薬を作り出す能力)がある。した

がって、B 社は、複合薬 X の便益の相当部分を、A 社の継続的な活動からではなく、

当該機能性から享受する。

③ A 社は、B 社が権利を有する知的財産に著しく影響を与える活動を自ら行うこと

が契約により定められておらず、B 社もそれを合理的に期待していないことから、

本適用指針第 63 項の要件は満たされないと結論付けた。

(2) したがって、A 社は、ライセンスを移転する A 社の約束の性質は、B 社に供与する時

点で存在する形態及び機能性により、A 社の知的財産を使用する権利を提供することで

あると結論付け、ライセンスを一時点で充足される履行義務として処理すると判断した

(本適用指針第 62 項及び第 64 項参照)。

- 103 -

[設例25] フランチャイズ権

1.前提条件

(1) A 社(フランチャイザー)は、B 社(顧客)に対し、10 年間にわたり、A 社の商号を使

用し、A 社の製品を販売する権利を提供するフランチャイズのライセンスを供与する契

約を締結した。契約にはライセンスのほか、B 社のフランチャイズ店舗の運営に必要な

設備を A 社が提供することも含まれる。

(2) A 社は、ライセンスの供与と交換に、B 社の毎月の売上高の 5%のロイヤルティを受け

取る。設備の対価は 150,000 千円で固定されており、設備の引渡時に支払われる。

(3) A 社は、フランチャイザーの取引慣行として、フランチャイズの評判を高めるため、

顧客の嗜好の分析や、製品の改善、価格戦略、販促キャンペーン及び運営面の効率化の

実施などの活動を行う。

2.財又はサービスが別個のものであるかどうかの判定

(1) A 社は、会計基準第 34 項に従って、財又はサービスが別個のものであるのかどうかを

判定するために、B 社に約束した財又はサービスを評価する。

(2) A 社は、顧客の嗜好の分析などの活動は、ライセンスを供与するという A 社の約束の

一部であるため、B 社に財又はサービスを直接的に移転するものではないと結論付け、

契約にはライセンスを供与する約束及び設備を移転する約束の 2 つが含まれると判断し

た。

(3) B 社はライセンスからの便益を、フランチャイズ開店前に引き渡される設備とともに

享受することができ、当該設備はフランチャイズで使用するか又は廃棄における回収額

ではない金額で売却することができる。そのため、B 社はライセンス及び設備からの便

益を、単独で又は B 社が容易に利用できる他の資源と組み合わせて享受することができ

ると判断した(会計基準第 34 項(1))(本適用指針第 5 項参照)。

(4) また、A 社は、会計基準第 34 項(2)及び本適用指針第 6 項の要件に従って、次の①及

び②を考慮し、フランチャイズのライセンスを供与する約束と設備を移転する約束は区

分して識別できると判断した。

① A 社は、ライセンスと設備を結合後のアウトプットに統合する重要なサービスを

提供しておらず(すなわち、ライセンスの対象となる知的財産は設備の構成部分で

はなく、設備を著しく修正するものでもない。)、ライセンスと設備は、結合後のア

ウトプットの元となるインプットではないことから、実質的に B 社への単一の約束

を履行しているものではない。

② A 社は、フランチャイズのライセンスを供与する約束又は設備を移転する約束を

他方とは独立して履行することができるため、ライセンスと設備は、相互依存性及

び相互関連性が高くない。

- 104 -

(5) したがって、A 社は、ライセンスを供与する約束と設備を移転する約束は、それぞれ

別個のものであり、次の 2 つの履行義務があると結論付けた。

① フランチャイズのライセンス

② 設備

3.取引価格の配分

(1) A 社は、取引価格は 150,000 千円の固定対価と B 社の売上高の 5%の変動対価を含ん

でいると判断した。設備の独立販売価格は 150,000 千円であり、A 社は、通常、顧客の

売上高の 5%を受け取るのと交換に、フランチャイズのライセンスを供与する。

(2) A 社は、会計基準第 72 項に従って、変動対価の全体をフランチャイズのライセンスを

移転する履行義務に配分すべきかどうかを判断し、変動対価(売上高に基づくロイヤル

ティ)の全額を、次の理由から、フランチャイズのライセンスを供与する履行義務に配

分すべきであると結論付けた。

① 変動対価の全体が、フランチャイズのライセンスを供与するという A 社の約束に

関係している。

② 150,000 千円を設備に配分し、売上高に基づくロイヤルティをフランチャイズの

ライセンスに配分することは、類似の契約における A 社の独立販売価格の比率に基

づく配分と整合的である。

4.ライセンスの会計処理

(1) A 社は、本適用指針第 63 項及び第 65 項に従って、次の①から③を考慮し、ライセン

スを供与する自らの約束の性質を評価した。

① A 社がフランチャイズの評判を高めるために、顧客の嗜好の分析などの活動を A

社が行う取引慣行があるため、B 社が権利を有している知的財産から便益を享受す

る能力は、実質的に A 社の活動により得られるか又は当該活動に依存する。

さらに、A 社は、報酬の一部が B 社の売上高に基づくロイヤルティであり、B 社

の売上高に左右されるため、A 社が自らの利益を最大化するように活動することを

B 社は期待し、B 社と共通の経済的な利害があるという点に着目した。

このため、A 社は、B 社が権利を有している知的財産に著しく影響を与える活動

を A 社が行うことを、B 社は合理的に期待していると結論付けた。

② B 社は、フランチャイズのライセンスにより、A 社が行う活動から生じるあらゆ

る変化に対応することが要求されるため、当該活動の影響を受ける。

③ B 社はライセンスで付与される権利により A 社の活動からの便益を享受する可能

性があるが、A 社の活動が生じたとしても、財又はサービスは B 社に移転しない。

(2) A 社は、これらの点を踏まえ、本適用指針第 63 項の要件が満たされているため、A 社

の約束の性質は、ライセンス期間全体にわたり A 社の知的財産へのアクセスを最新の形

- 105 -

態で B 社に提供することであり、ライセンスを移転する約束は、一定の期間にわたり充

足される履行義務であると結論付けた(本適用指針第 62 項参照)。

(3) また、A 社は、売上高に基づくロイヤルティの形式による対価はフランチャイズのラ

イセンスに明確に関係するものであるため、本適用指針第 67 項を適用すると結論付け

た。A 社は、フランチャイズのライセンスの履行義務の充足に係る進捗度を合理的に描

写するために、フランチャイズのライセンスを移転した後に、B 社の売上高が生じるに

つれて又は生じる時に収益を認識する。

- 106 -

13.買戻契約

[設例26] 買戻契約

[設例 26-1] コール・オプションの場合(金融取引)

1.前提条件

(1) A 社は、X1 年 1 月 1 日に、製品 X を 1,000 千円で B 社(顧客)に販売する契約を締結

した。契約には、X1 年 12 月 31 日以前に製品 X を 1,100 千円で買い戻す権利を A 社に与

えるコール・オプションが含まれている。

(2) X1 年 12 月 31 日に、オプションは未行使のまま消滅した。

2.会計処理

(1) X1年1月1日

(単位:千円)

(借)現金預金 1,000 (貸)借入金(*1) 1,000

(*1) A 社が製品 X を買い戻す権利を有しているため、B 社が製品 X の使用を指図する能

力や製品 X からの残りの便益のほとんどすべてを享受する能力が制限されているこ

とから、製品 X に対する支配は、X1 年 1 月 1 日に B 社に移転しない。また、買戻価

格(1,100 千円)は当初の販売価格(1,000 千円)以上であるため、A 社は当該取引

を金融取引として処理する(本適用指針第 69 項参照)。A 社は、本適用指針第 70 項

に従って、製品 X の消滅を認識せず、受け取った現金を借入金として認識する。

(2) X1 年 12 月 31 日

(単位:千円)

(借)支払利息(*2) 100 (貸)借入金 100

(*2) 買戻価格と受け取った現金との差額 100 千円(=1,100 千円-1,000 千円)につい

て、支払利息を認識するとともに、借入金を増額する。

(3) X1 年 12 月 31 日(オプションの消滅時)

(単位:千円)

(借)借入金 1,100 (貸)売上高(*3) 1,100

(*3) オプションは未行使のまま消滅したため、A 社は、負債の消滅を認識し、1,100 千

円の収益を認識する。

- 107 -

[設例 26-2] プット・オプションの場合(リース)

1.前提条件

(1) A 社は、X1 年 1 月 1 日に、製品 X を 1,000 千円で B 社(顧客)に販売する契約を締結

した。契約には、B 社の要求により、X1 年 12 月 31 日以前に製品 X を 900 千円で買い戻

す義務を A 社が負うプット・オプションが含まれている。X1 年 12 月 31 日時点で予想さ

れる製品 X の市場価値は 750 千円であった。

(2) A 社は、契約における取引開始日に、製品 X の移転の会計処理を決定するため、B 社

がプット・オプションを行使する重要な経済的インセンティブを有しているかどうかを

判定する(本適用指針第 72 項及び第 73 項参照)。

(3) A 社は、買戻価格(900 千円)が買戻日時点での製品 X の予想市場価値(750 千円)を

大幅に上回るため、B 社がプット・オプションを行使する重要な経済的インセンティブ

を有していると結論付けた。また、A 社は、B 社がプット・オプションを行使する重要な

経済的インセンティブを有しているかどうかを判定する際に検討すべき他の関連する

要因はないと判断した。

(4) したがって、A 社は、B 社が製品 X の使用を指図する能力や製品 X からの残りの便益

のほとんどすべてを享受する能力が制限されていることから、製品 X に対する支配は B

社に移転しないと結論付けた。

2.会計処理

A 社は、本適用指針第 72 項に基づき、当該取引をリース会計基準に従ってリースとして

処理する。

- 108 -

14.契約資産、契約負債及び顧客との契約から生じた債権

[設例27] 履行により契約資産が認識される場合

1.前提条件

(1) A 社が B 社(顧客)に製品 X 及び製品 Y を合わせて 1,000 千円で販売する契約を締結

した。当該契約では、まず製品 X を引渡し、製品 X の引渡しに対する支払は製品 Y の引

渡しを条件とすると定められている。すなわち、1,000 千円の対価は、A 社が製品 X と

製品 Y の両方を B 社に移転した後にはじめて支払われる。したがって、A 社は、製品 X

と製品 Y の両方が顧客に移転されるまで、対価に対する無条件の権利(顧客との契約か

ら生じた債権)を有さない(会計基準第 79 項)。

(2) A 社は、製品 X と製品 Y を移転する約束のそれぞれを履行義務として識別し、両者の

独立販売価格に基づいて、製品 X を移転する履行義務に 400 千円、製品 Y を移転する履

行義務に 600 千円を配分する。A 社は、製品に対する支配が B 社に移転する時に、それ

ぞれの履行義務について収益を認識する。

2.会計処理

(1) 製品 X の移転時

(単位:千円)

(借)契約資産 400 (貸)売上高 400

(2) 製品 Y の移転時

(単位:千円)

(借)売掛金 1,000 (貸)契約資産

売上高

400

600

- 109 -

[設例28] 履行により顧客との契約から生じた債権が認識される場合

1.前提条件

(1) A 社は、製品を B 社(顧客)に 1 個当たり 150 千円で販売する契約を B 社と締結する。

契約上、B 社が一定の期間内に 30 個超の製品を購入する場合には、単価を 1 個当たり

125 千円に遡及的に減額することが定められている。

(2) 製品に対する支配が B 社に移転する時に、B 社に支払義務が発生する。したがって、

A 社は、遡及的な減額が適用される前まで(すなわち、31 個の購入前まで)は、1 個当

たり 150 千円の対価に対する無条件の権利(すなわち、顧客との契約から生じた債権)

を有している。

(3) 取引価格を算定する際に、A 社は、契約における取引開始日に B 社が一定の期間内に

30 個超の製品を購入するであろうと見込み、したがって、取引価格は 1 個当たり 125 千

円であると見積る。

2.会計処理

製品 6 個の移転時

(単位:千円)

(借)売掛金 900 (貸)売上高

返金負債

750

150

返金負債は、購入数量に基づくリベートとして B 社に提供されると予想される 1 個当た

り 25 千円の返金(すなわち、契約に基づき A 社が無条件の権利として有している 150 千円

と算定された取引価格 125 千円との差額)を表す(会計基準第 53 項及び第 150 項)。

- 110 -

Ⅲ.我が国に特有な取引等についての設例

[設例29] 消費税等

1.前提条件

(1) 消費税の課税事業者である A 社は、B 社(顧客)に商品 X を 100 千円で販売した。

(2) 商品 X の販売は消費税の課税取引に該当し、A 社は、商品 X を B 社に販売した時に 100

千円及び売上に係る消費税等を現金で B 社から受け取った。

(3) 売上に係る消費税等は、第三者である国や都道府県に納付するため、第三者に支払う

ために顧客から回収する金額に該当することから、取引価格には含まれない(会計基準

第47項)。

(4) 本設例において、「消費税等」とは、消費税(国税)及び地方消費税の合計をいい、消

費税等の税率は 10%とする。

2.会計処理

B 社に商品 X を販売した時点における A 社の仕訳は、次のとおりである。

(単位:千円)

(借)現金預金 110 (貸)売上高

仮受消費税等(*1)

100

10

(*1) 100 千円×10%=10 千円

なお、課税期間中の売上に係る消費税等と仕入に係る消費税等の相殺や、その相殺により

生じた差額の納付又は還付の会計処理については、本設例では示していない。

- 111 -

[設例30] 小売業における消化仕入等

1.前提条件

(1) 小売業を営む A 社は、仕入先より商品を仕入れ、店舗に陳列し、個人顧客に対し販売

を行っている。

(2) 仕入先との契約は、通常の商品売買契約(買取仕入契約)のほか、消化仕入契約があ

る。

① 買取仕入契約では、A 社は店舗への商品納品時に検収を行い、その時点で商品の

法的所有権は A 社に移転する。商品に関する保管管理責任は A 社にあり、商品に関

するリスクも A 社が負っている。なお、一部の契約では、一定期間に限り A 社に責

任が帰属する不良品以外の商品の返品が認められている返品条件付買取仕入契約

がある。

② 一方、消化仕入契約では、A 社は、店舗への商品納品時には検収を行わず、店舗

にある商品の法的所有権は仕入先が保有している。また、商品に関する保管管理責

任及び商品に関するリスクも仕入先が有している。A 社は、店舗に並べる商品の種

類や価格帯等のマーチャンダイジングについて一定の関与を行うが、個々の消化仕

入商品の品揃えや販売価格の決定権は仕入先にある。

顧客への商品販売時に、商品の法的所有権は仕入先から A 社に移転し、同時に顧

客に移転する。A 社は、商品の販売代金を顧客から受け取り、販売代金にあらかじ

め定められた料率を乗じた金額について、仕入先に対する支払義務を負う。

(3) A 社の履行義務が商品を自ら提供することである(そのため、A 社は本人に該当する。)

のか又は商品が仕入先によって提供されるように手配することである(そのため、A 社

は代理人に該当する。)のか(本適用指針第 39 項及び第 40 項参照)を判定するために、

A 社は顧客に提供する財又はサービスを識別し、当該財又はサービスを顧客に提供する

前に支配しているのかどうかを評価した(本適用指針第 42 項及び第 43 項参照)。

① (返品条件付)買取仕入契約においては、商品が店舗へ納品された時点でその法的

所有権は A 社に移転している。A 社は、一定期間の不良品以外の商品の返品が可能

な場合でも、自社の責任による不良品は返品できず、棚卸ロス等の在庫リスクを有

しており、また、当該商品について、顧客に販売されるまでの期間においてその使

用を指図する能力を有しており、商品の残りの便益のほとんどすべてを享受する能

力を有するため、顧客に提供される前に支配していると判断した(本適用指針第 47

項参照)。したがって、A 社は、(返品条件付)買取仕入契約においては、自らの履

行義務は商品を顧客に提供することであり、自らは本人に該当すると判断した。

② 一方、消化仕入契約においては、A 社は、商品の法的所有権を、顧客に移転され

る前に一時的に獲得しているものの、在庫リスクを一切負っておらず、また、当該

商品について、顧客に販売されるまでのどの時点においてもその使用を指図する能

- 112 -

力を有しておらず、商品を支配していないため、当該商品について顧客に提供され

る前に支配していないと判断した(本適用指針第 45 項及び第 47 項参照)。したが

って、A 社は、消化仕入契約においては、自らの履行義務は商品が提供されるよう

に手配することであり、自らは代理人に該当すると判断した。

2.会計処理

(1) 買取仕入契約による商品の販売

① A 社が商品を購入した日

A 社は、自社の店舗で顧客に商品を販売するため、買取仕入契約の対象の商品 X を

5,000 円で購入した。

(単位:円)

(借)棚卸資産 5,000 (貸)買掛金 5,000

② A 社が顧客に商品 X を販売した日

ア A 社は、自社の店舗で商品 X を 10,000 円で顧客に現金で販売した。

(単位:円)

(借)現金預金 10,000 (貸)売上高(*1) 10,000

(*1) A 社は本人として、商品 X を顧客に販売したことにより受け取った対価の総額を収

益として認識する(本適用指針第 39 項参照)。なお、返品権については別途処理す

る。

イ A 社は、販売した商品の売上原価への振替を行う。

(単位:円)

(借)売上原価 5,000 (貸)棚卸資産 5,000

(2) 消化仕入契約による商品の販売

A 社は、消化仕入契約の対象の商品 Y を 10,000 円で顧客に現金で販売した。同時に、

商品 Y の仕入先 B 社との消化仕入契約に基づき買掛金を 8,000 円で計上した。

(単位:円)

(借)現金預金 10,000 (貸)買掛金

手数料収入(*2)

8,000

2,000

(*2) A 社は代理人として、B 社により提供された商品を顧客に販売したことにより受け

取った対価 10,000 円から B 社に支払う対価 8,000 円を控除した純額を収益として認

識する(本適用指針第 40 項参照)。この結果、手数料収入は純額の 2,000 円で計上

される。

- 113 -

[設例31] 他社ポイントの付与

1.前提条件

(1) 小売業を営む A 社は、第三者である B 社が運営するポイントプログラムに参加してい

る。プログラムの下では、A 社は、A 社の店舗で商品を購入した顧客に対し、購入時に当

該ポイントプログラムのメンバーであることが表明された場合には、購入額 100 円につ

き B 社ポイントが 1 ポイント付与される旨を伝達する。同時に、A 社は、B 社に対して

その旨を連絡し、B 社は A 社の顧客に対して B 社ポイントを付与する。その後、A 社は B

社に対し、1 ポイントにつき 1 円を支払う。

A 社の顧客に対して付与された B 社ポイントは、A 社に限らず、B 社が運営するポイン

トプログラムに参加する企業において利用できる。また、それらの企業における商品の

購入で獲得された B 社ポイントも、A 社で利用できる。

A 社と B 社との間に、上記以外の権利及び義務は発生しない。

(2) A 社は、A 社の観点からは、B 社ポイントの付与は顧客に重要な権利(本適用指針第 48

項参照)を提供していないと判断した。A 社は、B 社ポイントが顧客に対して付与され

る旨を B 社に連絡し、同時に B 社ポイントに相当する代金を B 社に対して支払う義務を

有するのみであり、A 社は B 社ポイントを支配していないと結論付けた。

2.会計処理

(1) 商品の販売時(B 社ポイントの付与時)

A 社は、自社の店舗で商品を顧客に現金 100 円で販売するとともに、顧客に対して B

社ポイントが 1 ポイント付与される旨を伝達した。同時に、A 社は B 社に対してポイン

ト付与の旨を連絡した。

(単位:円)

(借)現金預金 100 (貸)売上高(*1)

未払金(*2)

99

1

(*1) A 社は、顧客に対する商品販売の履行義務に係る取引価格の算定において、第三者

である B 社のために回収した金額(すなわち、100 円のうち 1 円)を除外する(会計

基準第 47 項)。なお、商品の売上原価への振替の仕訳は省略する。

(*2) B 社に対する未払金を認識する。

(2) A 社から B 社に対するポイント相当額の支払時

(単位:円)

(借)未払金 1 (貸)現金預金 1

- 114 -

[設例32] 工事損失引当金

1.前提条件

(1) 工事契約の施工者である A 社は、X1 年度の期首に、橋梁の建設についての契約を締結

した。契約で取り決められた当初の工事収益総額は 10,000 百万円である。A 社の工事原

価総額の当初見積額は 9,500 百万円である。

(2) 橋梁の建設には 3 年を要する予定である。

(3) X1 年度末及び X2 年度末において、A 社の工事原価総額の見積額はそれぞれ 9,600 百

万円及び 10,500 百万円に増加したが、工事契約金額の見直しは行われなかった。

(4) A 社は、決算日における工事進捗度を原価比例法により算定している。各年度での見

積られた工事収益総額、工事原価総額及び決算日における工事進捗度は次のとおりであ

る。

(単位:百万円)

X1年度 X2年度 X3年度

工事収益総額 10,000 10,000 10,000

過年度に発生した工事原価の累計 - 2,400 7,560

当期に発生した工事原価 2,400 5,160 2,940

完成までに要する工事原価 7,200 2,940 -

工事原価総額 9,600 10,500 10,500

工事利益(損失△) 400 △500 △500

決算日における工事進捗度 (*1)

25%

(*2)

72%

100%

(*1) X1 年度の進捗度 25%(=2,400 百万円÷9,600 百万円×100%)

(*2) X2 年度の進捗度 72%(=7,560 百万円÷10,500 百万円×100%)

2.会計処理

(1) X1 年度の会計処理

工事収益 2,500 百万円(=10,000 百万円×25%)及び工事原価 2,400 百万円が計上さ

れ、工事損失引当金は計上されない。

- 115 -

(2) X2 年度の会計処理

工事収益 4,700 百万円(=10,000 百万円×72%-2,500 百万円)及び工事原価 5,160

百万円が計上され、工事損失引当金が次のとおり計上される(本適用指針第 90 項参照)。

(単位:百万円)

(借)売上原価 140 (貸)工事損失引当金(*3) 140

(*3) (ア)見積工事損失 △500 百万円 (=10,000 百万円-10,500 百万

円)

-(イ)X1 年度計上利益 100 百万円 (=2,500 百万円-2,400 百万円)

-(ウ)X2 年度計上損失 △460 百万円 (=4,700 百万円-5,160 百万円)

工事損失引当金繰入額 △140 百万円 (=(ア)-(イ)-(ウ))

(3) X3 年度の会計処理

工事収益 2,800 百万円(=10,000 百万円-(2,500 百万円+4,700 百万円))及 び工事

原価 2,940 百万円が計上され、工事損失引当金が次のとおり取り崩される。

(単位:百万円)

(借)工事損失引当金 140 (貸)売上原価 140

- 116 -

Ⅳ.参考(開示例)

本適用指針の開示例は、会計基準及び本適用指針で示された内容についての理解を深めるた

めに参考として示されたものであり、記載方法及び記載内容は各企業の実情等に応じて異なる

ことに留意する必要がある。

[開示例 1] 収益の分解情報

1.前提条件

(1) A 社は、企業会計基準第 17 号「セグメント情報等の開示に関する会計基準」に従っ

て、消費者製品、輸送及びエネルギーの各セグメントについて報告している。

(2) A 社は、投資家向けの説明資料を作成する際に、収益を、主たる地域市場、主要な財

又はサービスのライン及び収益認識の時期(一時点で移転される財又は一定の期間にわ

たり移転されるサービス)に分解している。A 社は、本適用指針第 106-3 項から第 106-

5 項に基づき、投資家向けの説明資料で使用している区分を、会計基準第 80-10 項に示

す収益を分解する区分(収益及びキャッシュ・フローの性質、金額、時期及び不確実性

に影響を及ぼす主要な要因に基づく区分)として使用できると判断した。

(3) 次の表では、主たる地域市場、主要な財又はサービスのライン及び収益認識の時期に

よる分解情報の例を示している。また、この例示では、会計基準第 80-11 項に従って、

分解した収益が消費者製品、輸送及びエネルギーの各セグメントとどのように関連して

いるのかに関する調整表を提供している。

- 117 -

2.注記例

(単位:百万円)

セグメント 消費者製品 輸送 エネルギー 合計

主たる地域市場

日本 990 2,250 5,250 8,490

アジア 300 750 1,000 2,050

北米 700 260 - 960

1,990 3,260 6,250 11,500

主要な財又はサービスのライン

事務用品 600 - - 600

器具 990 - - 990

衣類 400 - - 400

オートバイ - 500 - 500

自動車 - 2,760 - 2,760

太陽光パネル - - 1,000 1,000

発電所 - - 5,250 5,250

1,990 3,260 6,250 11,500

収益認識の時期

一時点で移転される財 1,990 3,260 1,000 6,250

一定の期間にわたり移

転されるサービス

- - 5,250 5,250

1,990 3,260 6,250 11,500

- 118 -

[開示例 2] 残存履行義務に配分した取引価格の注記

[開示例 2-1] 現在までに企業の履行が完了した部分に対する顧客にとっての価値に直接対応

する対価の額を顧客から受け取る権利を有している場合

1.前提条件

(1) A 社は、X1 年 6 月 30 日に、サービスを提供するために B 社(顧客)と 2 年の解約不

能期間を有する契約を締結する。A 社は、X1 年 12 月 31 日現在の残存履行義務に配分し

た取引価格の注記に含めるべき情報を決定する際に、会計基準第 80-21 項から第 80-24

項の定めを検討する。

(2) A 社は、今後 2 年間にわたり、通常、少なくとも 1 か月に 1 回、清掃サービスを提供

する。B 社は、当該サービスに対して 1 時間当たり 2,500 円の料金を支払う。

2.注記事項の判断

(1) A 社は、提供したサービスについて 1 時間ごとに固定金額を請求している。A 社は、

現在までに A 社の履行が完了した部分に対する B 社にとっての価値に直接対応する対価

の額を B 社から受け取る権利を有していることから、本適用指針第 19 項に従って、請

求する権利を有している金額で収益を認識している。したがって、A 社は、会計基準第

80-22 項(2)の定めを適用し、当該契約について、残存履行義務に配分した取引価格の注

記に含めないことができる。

(2) A 社が当該契約について、残存履行義務に配分した取引価格の注記に含めないことを

選択した場合には、会計基準第 80-24 項における注記の定めに従って、会計基準第 80-

22 項(2)の定めを適用している旨及び会計基準第 80-21 項の注記に含めていない履行義

務の内容を注記する。

[開示例 2-2] 経過期間に基づいて進捗度を見積っている場合(固定対価)

1.前提条件

(1)は[開示例 2-1]と同様の前提条件を置く。

(2) A 社は、清掃サービス及び芝生のメンテナンス・サービスを、今後 2 年間にわたり、

最大で 1 か月に 4 回、必要に応じて B 社に提供する。

(3) B 社は、両方のサービスに対して 1 か月当たり 40 千円の固定価格を支払う。

(4) A 社は、経過期間に基づいて、履行義務の充足に係る進捗度を見積る。

2.注記例

- 119 -

(1) A 社は、収益としてまだ認識していない取引価格を、A 社が当該金額をいつ収益とし

て認識すると見込んでいるのかを示す期間により表形式で注記する(会計基準第 80-21

項)。注記に含まれる当該契約の情報は、次のとおりである。

(単位:千円)

X2 X3 合計

X1年12月31日現在でこの契約に関して認識

されると見込まれる収益

480(*1) 240(*2) 720

(*1) 480 千円=40 千円×12 か月

(*2) 240 千円=40 千円×6 か月

[開示例 2-3] 経過期間に基づいて進捗度を見積っている場合(変動対価)

1.前提条件

(1)は[開示例 2-1]と同様の前提条件を置く。

(2) A 社は、今後 2 年間にわたり必要に応じて清掃サービスを提供する。

(3) B 社は、1 か月当たり 10 千円の固定対価に加えて、B 社の施設の規制上の審査及び認

定に対応する 0 円から 100 千円までの範囲の 1 回限りの変動対価(すなわち、業績ボー

ナス)を支払う。A 社は、業績ボーナスに関して、変動対価 84 千円に対する権利を得る

と見積っており、本適用指針第 25 項の諸要因に関する評価に基づき、変動対価の見積

額 84 千円を取引価格に含める。これは、変動対価の額に関する不確実性が事後的に解

消される際に、解消される時点までに計上された収益の著しい減額が発生しない可能性

が高いためである(会計基準第 54 項)。

(4) A 社は、経過期間に基づいて、履行義務の充足に係る進捗度を見積る。

2.注記例

(1) A 社は、収益としてまだ認識していない取引価格を、いつ収益として認識すると見込

んでいるのかを示す期間により表形式で注記する(会計基準第 80-21 項)。注記に含ま

れる当該契約の情報は、次のとおりである。

- 120 -

(単位:千円)

X2 X3 合計

X1年12月31日現在でこの契約に関して認

識されると見込まれる収益

162(*1) 81(*2) 243

(*1) 取引価格=324 千円(10 千円×24 か月+変動対価 84 千円)

324 千円を 24 か月にわたり均等に認識する(1 年当たり 162 千円)。

(*2) 162 千円×(6 か月÷12 か月)=81 千円

(2) また、A 社は、会計基準第 54 項の変動対価の見積りの制限の定めに従って業績ボーナ

スの一部を取引価格に含めていないため、会計基準第 80-23 項における注記の定めに従

って、残存履行義務に配分した取引価格の注記に含めていないものがある旨を注記する。

- 121 -

[開示例 3] 残存履行義務に配分した取引価格の注記-定性的情報

1.前提条件

(1) A 社は、B 社(顧客)と X2 年 1 月 1 日に 1,000 百万円の固定対価で商業ビルを建設す

る契約を締結する。

(2) A 社は、当該ビルの建設は、一定の期間にわたり充足する単一の履行義務であると判

断している。

(3) X2 年 12 月 31 日現在、A 社は 320 百万円の収益を認識している。A 社は、X3 年に当該

ビルの建設が完了すると見積っているが、X4 年の前半になる可能性もあると判断してい

る。

2.注記例

(1) X2 年 12 月 31 日に、A 社は、収益としてまだ認識していない取引価格を、残存履行義

務に配分した取引価格の注記において開示する。

(2) また、A 社は、残存履行義務に配分した取引価格に係る金額をいつ収益として認識す

ると見込んでいるのかに関する説明を注記する。当該説明は、残存履行義務の残存期間

に最も適した期間による定量的情報と定性的情報のいずれかにより行うことができる。

(3) 当該契約の収益の認識時期に不確実性があるため、A 社は、この情報を次のように定

性的に注記する(会計基準第 80-21 項)。

X2 年 12 月 31 日現在、商業ビルの建設に係る残存履行義務に配分した取引価格の総額

は 680

百万円である。当社は、当該残存履行義務について、当該ビルが完成するにつれ

て今後 12 か月から 18 か月の間で収益を認識することを見込んでいる。

以 上