-1-

企業会計基準第 28 号

「税効果会計に係る会計基準」の一部改正

平成 30 年 2 月 16 日

企業会計基準委員会

本会計基準は、2021 年 8 月 12 日までに公表された次の会計基準等による修正が反映さ

れている。

企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会

計基準」(2020 年 3 月 31 日改正)

実務対応報告第 42 号「グループ通算制度を適用する場合の会計処理及び開示に関

する取扱い」(2021 年 8 月 12 日公表)

目 次 項

目 的

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

会計基準

・・・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・

2

開 示

・・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・

2

表 示

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

・

2

注記事項

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

・

3

適用時期等

・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・

6

議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

8

結論の背景

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

9

経 緯

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

・

9

表 示

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

・

12

注記事項

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

・

19

注記事項に追加すべき項目の検討

・・・・・・・・・・・・・・

・・・

19

評価性引当額の内訳に関する情報

・・・・・・・・・・・・・

・・・・

25

税務上の繰越欠損金に関する情報

・・・・・・・・・・・・

・・・・・

38

個別財務諸表における注記事項

・・・・・・・・・・・・・・・・・・

49

注記事項に追加しなかった項目

・・・・・・・・・・・・・・・・・・

54

適用時期等

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

58

-2-

参 考

[開示例] 税効果会計に関する注記例

本会計基準の公表による他の会計基準等についての修正

-3-

目 的

1. 本会計基準は、企業会計審議会が平成 10 年 10 月に公表した「税効果会計に係る会計

基準」(以下「税効果会計基準」という。)及び「税効果会計に係る会計基準注解」(以下

「税効果会計基準注解」という。)のうち開示に関する事項を改正することを目的とす

る。

会計基準

開 示

表 示

2. 税効果会計基準の「第三 繰延税金資産及び繰延税金負債等の表示方法」1.及び 2.の

定めを次のとおり改正する。

1. 繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区

分に表示する。

2. 同一納税主体の繰延税金資産と繰延税金負債は、双方を相殺して表示する。

異なる納税主体の繰延税金資産と繰延税金負債は、双方を相殺せずに表示する。

ただし、グループ通算制度を適用する場合の連結財務諸表における繰延税金資産

と繰延税金負債の表示については、実務対応報告第 42 号「グループ通算制度を適用

する場合の会計処理及び開示に関する取扱い」第 27 項に定める取扱いを適用する。

注記事項

3. 税効果会計基準の「第四 注記事項」1.の定めを次のとおり改正する。

1. 繰延税金資産及び繰延税金負債の発生原因別の主な内訳

(注 8・9)

4. 税効果会計基準注解(注 8)の定めを次のとおり改正する。

(注 8) 繰延税金資産の発生原因別の主な内訳における評価性引当額の取扱いについ

て

(1) 繰延税金資産の発生原因別の主な内訳を注記するにあたっては、繰延税

金資産から控除された額(評価性引当額)(注 5 に係るもの)を併せて記載

する。繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を

記載している場合であって、当該税務上の繰越欠損金の額が重要であると

-4-

きは、繰延税金資産から控除された額(評価性引当額)は、税務上の繰越

欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引

当額に区分して記載する。

なお、将来減算一時差異等の合計に係る評価性引当額の区分には、繰越

外国税額控除や繰越可能な租税特別措置法上の法人税額の特別控除等を

含める。

(2) 繰延税金資産から控除された額(評価性引当額)に重要な変動が生じて

いる場合、当該変動の主な内容を記載する。なお、連結財務諸表を作成し

ている場合、個別財務諸表において記載することを要しない。

5. 税効果会計基準注解(注 9)の定めを次のとおり追加する。

(注 9) 繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載して

いる場合であって、当該税務上の繰越欠損金の額が重要であるときの取扱いに

ついて

繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載し

ている場合であって、当該税務上の繰越欠損金の額が重要であるときは、次の

事項を記載する。なお、連結財務諸表を作成している場合、個別財務諸表にお

いて記載することを要しない。

(1) 繰越期限別の税務上の繰越欠損金に係る次の金額

① 税務上の繰越欠損金の額に納税主体ごとの法定実効税率を乗じた額

② 税務上の繰越欠損金に係る繰延税金資産から控除された額(評価性引

当額)

③ 税務上の繰越欠損金に係る繰延税金資産の額

(2) 税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当

該繰延税金資産を回収可能と判断した主な理由

適用時期等

6. 本会計基準は、平成 30 年 4 月 1 日以後開始する連結会計年度及び事業年度の期首か

ら適用する。ただし、平成 30 年 3 月 31 日以後最初に終了する連結会計年度及び事業年

度の年度末に係る連結財務諸表及び個別財務諸表から適用することができる。

7. 本会計基準の適用初年度においては、企業会計基準第 24 号「会計方針の開示、会計

上の変更及び誤謬の訂正に関する会計基準」(以下「企業会計基準第 24 号」という。)

第 14 項の定めにかかわらず、本会計基準第 3 項から第 5 項に定める税効果会計基準注

解(注 8)(同注解(注 8)(1)に定める繰延税金資産から控除された額(評価性引当額)の

-5-

合計額を除く。)及 び 同注解(注 9)に記載した内容を、適用初年度の連結財務諸表及び個

別財務諸表に併せて表示される前連結会計年度における連結財務諸表(注記事項を含

む 。) 及び前事業年度における個別財務諸表(注記事項を含む。)(以下合わせて「比較情

報」という。)に記載しないことができる。

議 決

8. 本会計基準は、第 378 回企業会計基準委員会に出席した委員 14 名全員の賛成により

承認された。なお、出席した委員は以下のとおりである。

小 野 行 雄(委員長)

小賀坂 敦(副委員長)

川 西 安 喜

安 井 良 太

貝 増 眞

徳 賀 芳 弘

西 山 賢 吾

蜂 谷 由 文

弥 永 真 生

柳 橋 勝 人

湯 川 喜 雄

吉 田 稔

米 田 和 敬

渡 部 仁

-6-

結論の背景

経 緯

9. 平成 25 年 12 月に開催された第 277 回企業会計基準委員会において、公益財団法人財

務会計基準機構内に設けられている基準諮問会議より、日本公認会計士協会における税

効果会計に関する実務指針(会計に関する部分)について当委員会で審議を行うことが

提言された。この提言を受けて、当委員会は、税効果会計専門委員会を設置して、平成

26 年 2 月から審議を開始した。

その後、当委員会は、繰延税金資産の回収可能性に関する適用指針を先行して開発す

ることとし、平成 27 年 12 月に、企業会計基準適用指針第 26 号「繰延税金資産の回収

可能性に関する適用指針」(以下「回収可能性適用指針」という。)を公表した。

10. 当該回収可能性適用指針の公開草案を公表する前における審議の過程において、税効

果会計基準及び同注解では繰延税金資産の回収可能性に関連する注記事項として、繰延

税金資産の発生原因別の主な内訳等が定められているものの、財務諸表利用者から、計

上されている繰延税金資産や評価性引当額の内容を十分に理解することが困難である

との意見が聞かれた。これを受けて、回収可能性適用指針の公開草案(平成 27 年 5 月

に公表)においては、注記事項に関する質問項目を設けて、コメントを募集した。

11. 当委員会では、寄せられたコメントを踏まえ、税効果会計に関する表示及び注記事項

の見直しについて検討を行い、平成 29 年 6 月に企業会計基準公開草案第 60 号「『税効

果会計に係る会計基準』の一部改正(案)」を公表して広く意見を求めた。本会計基準

は、公開草案に寄せられた意見を踏まえて検討を行い、公開草案の内容を一部修正した

上で公表するに至ったものである。

表 示

12. 本会計基準による改正前の税効果会計基準 第三 1.では、「繰延税金資産及び繰延税

金負債は、これらに関連した資産・負債の分類に基づいて、繰延税金資産については流

動資産又は投資その他の資産として、繰延税金負債については流動負債又は固定負債と

して表示しなければならない。ただし、特定の資産・負債に関連しない繰越欠損金等に

係る繰延税金資産については、翌期に解消される見込みの一時差異等に係るものは流動

資産として、それ以外の一時差異等に係るものは投資その他の資産として表示しなけれ

ばならない。」とされていた。

13. これに対し、国際財務報告基準(IFRS)では、国際会計基準(IAS)第 1 号「財務諸表

の表示」(以下「IAS 第 1 号」という。)において、繰延税金資産(負債)を財政状態計

算書に表示する場合、流動資産(負債)として分類してはならないとされている。また、

-7-

米国会計基準では、平成 27 年 11 月に、FASB Accounting Standards Codification(米

国財務会計基準審議会による会計基準のコード化体系)の Topic 740「法人所得税」が

改正され、繰延税金資産又は繰延税金負債を非流動区分に表示するとされている。

14. ここで、回収可能性適用指針の公開草案に寄せられたコメントでは、財務諸表作成者

の負担の観点から、国際的な会計基準と整合性を図り、繰延税金資産又は繰延税金負債

をすべて非流動区分(投資その他の資産及び固定負債に分類されるものを含む。以下同

じ 。) に表示すべきとの意見があったことを踏まえ、流動又は非流動区分に表示する取

扱いを国際的な会計基準に整合させるか否かについて、検討を行った。

15. この点、繰延税金資産及び繰延税金負債を、これらに関連した資産及び負債の分類に

基づいて流動又は非流動区分に表示するという現行の取扱いは、一時差異等に関連した

資産及び負債と、その税金費用に関する資産及び負債(当該一時差異等に係る繰延税金

資産及び繰延税金負債)が同時に取り崩されるという特徴を踏まえており、同一の区分

に表示することに一定の論拠があると考えられる。

一方、繰延税金資産は換金性のある資産ではないことや、決算日後に税金を納付する

我が国においては、1 年以内に解消される一時差異等について、1 年以内にキャッシュ・

フローは生じないことを勘案すると、すべてを非流動区分に表示することにも一定の

論拠があると考えられる。

16. また、繰延税金資産及び繰延税金負債をすべて非流動区分に表示する場合、従来のよ

うに流動又は非流動区分に分ける必要がないため、財務諸表作成者の負担は比較的軽減

されるとの意見も聞かれる。

17. 我が国の会計基準の取扱いを国際的な会計基準に整合させることは、一般的に、財務

諸表の比較可能性が向上することが期待され、財務諸表利用者に一定の便益をもたらす

と考えられる。流動又は非流動区分に表示する取扱いもすべてを非流動区分に表示する

取扱いも一定の論拠があることや、すべてを非流動区分に表示する場合、財務諸表作成

者の負担が軽減されることに加え、我が国の東京証券取引所市場第一部に上場している

企業を対象にデータ分析を行った範囲では、変更による流動比率に対する影響は限定的

であり財務分析に影響が生じる企業は多くないと考えられることも勘案し、繰延税金資

産又は繰延税金負債の表示については国際的な会計基準に整合させ、すべてを非流動区

分に表示することとした(第 2 項参照)。

18. なお、本会計基準による改正前の税効果会計基準 第三 2.では、「ただし、異なる納

税主体の繰延税金資産と繰延税金負債は、原則として相殺してはならない。」とされて

いたが、異なる納税主体において繰延税金資産と繰延税金負債を相殺して表示する実務

は見られないと考えられることから、「原則として」という表現を削除している。

注記事項

-8-

注記事項に追加すべき項目の検討

19. 税効果会計基準では、税効果会計に関する注記事項として、次の事項が定められてい

る。

(1) 繰延税金資産及び繰延税金負債の発生原因別の主な内訳(以下「発生原因別の注

記」という。)

(2) 税金等調整前当期純利益又は税引前当期純利益(以下「税引前純利益」という。)

に対する法人税等(法人税等調整額を含む。)の比率(以下「税負担率」という。)

と法定実効税率との間に重要な差異があるときは、当該差異の原因となった主要

な項目別の内訳(以下「税率差異の注記」という。)

(3) 税率の変更により繰延税金資産及び繰延税金負債の金額が修正されたときは、

その旨及び修正額

(4) 決算日後に税率の変更があった場合には、その内容及びその影響

20. ここで、注記事項の追加を検討するにあたっては、財務諸表利用者が税効果会計に関

連する注記事項を利用する目的やその分析内容、実際に利用している情報を検討した上

で、現状において不足している情報を明確にすべきと考えられるため、主として株価予

測を行う財務諸表利用者と主として企業の信用力の評価を行う財務諸表利用者を中心

に、その分析内容及び現状において不足している情報の検討を行った。

21. 主として株価予測を行う財務諸表利用者は、一般的に、6 か月から 1 年後程度の株価

を予想し、当該株価に対して現在の株価が割安か割高かについての分析を行っているが、

将来の株価については、主に株価収益率(PER)、株価純資産倍率(PBR)、ディスカウン

ト・キャッシュ・フロー(DCF)、又はそれらのうち複数を用いて予想しているものと考

えられる。これらの分析においては、将来 2 年から 5 年後の予想財務諸表(貸借対照表、

損益計算書及びキャッシュ・フロー計算書)を用いて将来の 1 株当たり利益(EPS)若

しくは 1 株当たり純資産(BPS)又は DCF を算出するため、将来の税負担率の予測が重

要となる。この税負担率を予測する過程においては、必要に応じて、繰延税金資産の回

収可能性に関する不確実性の評価を行い税金費用の金額を予測することもある。

他方、主として企業の信用力の評価を行う財務諸表利用者は、一般的に、上記の分析

に加えて企業の財務の安全性や債務の返済能力についても分析を行っているものと考

えられる。具体的には、自己資本比率や債務償還年数を検証しており、これらの分析に

おいても、繰延税金資産の回収可能性に関する不確実性の評価や税負担率の予測が必

要となる。

22. このように、財務諸表利用者が税負担率の予測の観点及び繰延税金資産の回収可能性

に関する不確実性の評価の観点から分析を行うことに着目し、実際に利用している情報

を検討した結果、現状において不足している情報として、評価性引当額の内訳に関する

情報、税務上の繰越欠損金に関する情報及び税法の改正による影響額が識別された。

23. このうち評価性引当額の内訳に関する情報及び税務上の繰越欠損金に関する情報に

-9-

ついては、現状において情報が不足している理由及び追加する注記事項の内容を第 25

項以降に記載している。

なお、税法の改正による影響額については、財務諸表利用者が、当年度の税負担率か

ら一過性の原因により生じたものを除いて将来の税負担率を予測する場合、税率の変

更による影響のみならず、当該影響を含む税法の改正による影響を考慮することとな

ると考えられるため、当該情報の注記を追加すべき項目とするか否かについて検討し

た。検討の結果、税法の改正の内容を注記する場合、繰延税金資産及び繰延税金負債に

重要な影響を与えるものを特定した上で、税法の改正を考慮していないことを前提に

した繰延税金資産及び繰延税金負債を算定する必要があり、特に在外子会社の税制は

多様であることから当該算定が煩雑であるとの意見が聞かれたため、コストと便益の

比較の観点から、税法の改正による影響額を注記事項に追加しないこととした。

24. 公開草案に寄せられたコメントでは、本会計基準第 4 項及び第 5 項で定める注記事項

について、IFRS では必ずしも求められていないものが含まれるため、追加すべきではな

いとの意見があった。

この点については、注記事項の追加に関する多数の論点を検討するにあたり、第 20

項から第 22 項に記載のとおり、財務諸表利用者が税負担率の予測の観点及び繰延税金

資産の回収可能性に関する不確実性の評価の観点から分析を行うことに着目すること

とし、その分析内容及び実際に利用している情報を十分に検討した上で必要となる注

記事項を定めたものであり、国際的な会計基準については、参考にはするものの、国際

的な会計基準の定めがある項目に合わせることはしていない。

評価性引当額の内訳に関する情報

評価性引当額の内訳に関する数値情報

(評価性引当額の内訳に関する数値情報の有用性)

25. 第 21 項及び第 22 項に記載したように、財務諸表利用者が税効果会計に関連する注記

事項を利用する場合、一般的に、税負担率の予測の観点及び繰延税金資産の回収可能性

に関する不確実性の評価の観点から分析を行うと考えられるため、それぞれの観点から

現状において不足している情報について検討を行った。

26. 財務諸表利用者が税負担率の予測の観点から分析を行う場合、一般的に、税率差異の

注記により、法定実効税率と税負担率との差異のうち一過性の原因により生じたものを

除いて実施することが多いと考えられる。この予測にあたって、法定実効税率と税負担

率との差異が大きく、かつ、税率差異の注記に「評価性引当額の増減」が記載されてい

る場合、従来の発生原因別の注記では評価性引当額の合計額のみが記載されているため、

「評価性引当額の増減」の内容の理解が困難であることから、当年度において法定実効

税率と税負担率との差異が大きい理由及び将来の税負担率に与える影響の予測が困難

となっていたと考えられる。

-10-

特に、税負担率の実績と予測が乖離する原因として、税務上の繰越欠損金が生じたと

きに将来において課税所得が生じる見込みがないため評価性引当額を計上するケース

や、税務上の繰越欠損金に係る評価性引当額を計上していたときに、課税所得が生じ税

務上の繰越欠損金を利用したことにより評価性引当額が減少するケース等、税務上の

繰越欠損金に関連することが挙げられることが多いため、当該税務上の繰越欠損金に

係る評価性引当額は有用な情報となると考えられる。

27. また、財務諸表利用者が繰延税金資産の回収可能性に関する不確実性の評価の観点か

ら分析を行う場合、従来の発生原因別の注記には、どの一時差異等に対する評価性引当

額が計上されているのかが記載されていないため、当該評価が困難となっていたと考え

られる。

ここで、評価性引当額を項目別に算定し記載する場合、将来減算一時差異等の各項目

に係る評価性引当額については一定の仮定を置いた計算等により按分して算定せざる

を得ないケースが生じると考えられるが、当該按分により算定された将来減算一時差

異等の各項目に係る評価性引当額は、個々の将来減算一時差異等の解消の順序が定め

られていない中で、必ずしも有用な情報とはならないと考えられる。

一方、税務上の繰越欠損金に係る繰延税金資産は、他の将来減算一時差異等に係る繰

延税金資産よりも一般的に回収可能性に関する不確実性が高いとされているため、当

該税務上の繰越欠損金に係る評価性引当額は、比較的、回収可能性に関する不確実性が

高い繰延税金資産の額を理解する上で有用な情報となると考えられる。

28. これらを踏まえ、発生原因別の注記として税務上の繰越欠損金を記載している場合で

あって、当該税務上の繰越欠損金の額が重要であるときは、これまで発生原因別の注記

に記載されていた評価性引当額の合計額について、税務上の繰越欠損金に係る評価性引

当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載することを定め

ることとした(第 4 項に定める税効果会計基準注解(注 8)(1)参照)。

(評価性引当額の内訳に関する数値情報の記載の要否に関する重要性の判断)

29. 評価性引当額の内訳に関する数値情報は、第 25 項から第 28 項に記載したように、税

負担率の予測の観点及び繰延税金資産の回収可能性に関する不確実性の評価の観点の

双方から追加している点を勘案すると、「繰延税金資産の発生原因別の主な内訳として

税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要

であるとき」における「重要であるとき」とは、次のとおりと考えられる。

30. 税負担率の予測の観点からは、税務上の繰越欠損金の繰越期間にわたり課税所得(税

務上の繰越欠損金控除前のもの。本項において同じ。)が生じる場合、当該繰越期間の

税負担率に影響が生じる可能性があるため、「重要であるとき」には、例えば、税務上の

繰越欠損金の控除見込額(課税所得との相殺見込額)が将来の税負担率に重要な影響を

及ぼす場合が含まれると考えられる。

-11-

他方、繰延税金資産の回収可能性に関する不確実性の評価の観点からは、税務上の繰

越欠損金に係る評価性引当額の記載により、当該税務上の繰越欠損金に係る繰延税金

資産の額を理解することができるため、「重要であるとき」には、例えば、純資産の額

に対する税務上の繰越欠損金の額(納税主体ごとの法定実効税率を乗じた額)の割合が

重要な場合が含まれると考えられる。

31. ただし、企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定

めることは適切ではないと考えられ、第 30 項の考え方を目安として、連結財務諸表に

おける注記及び個別財務諸表における注記のそれぞれについて、企業の状況に応じて適

切に判断することが考えられる。

(評価性引当額の注記の対象となる範囲)

32. 審議の過程では、繰越外国税額控除や繰越可能な租税特別措置法上の法人税額の特別

控除等に係る繰延税金資産について、繰延税金資産から控除された額(評価性引当額)

を注記の対象とするか否かが必ずしも明らかではないとの意見が聞かれたことから、こ

れらについても評価性引当額に関する注記の対象となることを明らかにした(第 4 項に

定める税効果会計基準注解(注 8)(1)参 照 )。

なお、子会社に対する投資に係る連結財務諸表固有の将来減算一時差異について、企

業会計基準適用指針第 28 号「税効果会計に係る会計基準の適用指針」(以下「税効果適

用指針」という。)第 22 項(1)を満たさないことにより繰延税金資産を計上していない

場合、当該将来減算一時差異に係る繰延税金資産が存在しないため、繰延税金資産から

控除された額(評価性引当額)も存在しないと考えられる。また、組織再編に伴い受け

取った子会社株式又は関連会社株式(以下「子会社株式等」という。)(事業分離に伴い

分離元企業が受け取った子会社株式等を除く。)に係る将来減算一時差異のうち、当該

株式の受取時に生じていたものについて、予測可能な将来の期間に、その売却等を行う

意思決定及び実施計画が存在しない場合に、税効果適用指針第 8 項(1)ただし書きによ

り繰延税金資産を計上していないときについても同様であると考えられる。

評価性引当額の内訳に関する定性的な情報

(評価性引当額の合計額に重要な変動が生じている場合における変動内容の記載の有用性)

33. 評価性引当額の合計額に重要な変動が生じている場合、税負担率に重要な影響が生じ

ていることが多い。しかしながら、当該変動の内容が理解できないことに起因し、税負

担率に影響が生じている原因を分析できず、結果として税負担率の実績と予測が大きく

乖離することが少なくないとの意見が聞かれた。こ の ため、財務諸表利用者が評価性引

当額の変動の内容を理解し、税負担率に影響が生じている原因を分析することに資する

ように、定性的な情報として当該変動の主な内容についての注記事項を定めることとし

た(第 4 項に定める税効果会計基準注解(注 8)(2)参照)。

-12-

34. 審議の過程では、当該定性的な情報については、複数の連結会社の数値が合算された

評価性引当額の合計額に重要な変動が生じている場合もあることから、当該変動の内容

が注記されたとしても、財務諸表利用者にとって必ずしも有用な情報にはならないとの

意見や、仮に評価性引当額に重要な変動が生じている連結会社を特定してその変動の内

容が注記されたとしても、当該連結会社の将来の業績予測が開示されない場合には財務

諸表利用者にとって必ずしも有用な情報にはならないとの意見が聞かれた。

一方で、各企業においては、法定実効税率と税負担率の差異が大きく、当該差異のう

ち「評価性引当額の増減」の割合が大きい場合、評価性引当額の合計額の変動の主な内

容について、当年度の業績を分析する過程で一定程度は把握していると考えられ、当該

情報は財務諸表利用者にとって有用であるとの意見も聞かれた。

35. この点、本会計基準では、第 10 項及び第 20 項に記載のとおり、財務諸表利用者が税

効果会計に関連する注記事項を利用し分析を行う際に現状において不足している情報

を補うことを目的としていることを踏まえ、評価性引当額(合計額)に重要な変動が生

じている場合、当該変動の主な内容を注記事項に追加することとした。

なお、当該変動の主な内容は企業の置かれている状況により様々であると考えられ

るため、当該変動の主な内容にどのような事項を記載するかについて、特段定めていな

い。

(評価性引当額の変動内容の記載の要否に関する重要性の判断)

36. 評価性引当額の変動の主な内容(第 4 項に定める税効果会計基準注解(注 8)(2)参照)

については、主として税負担率の分析に資する情報であることを踏まえると、「重要な

変動が生じている場合」には、例えば、税負担率の計算基礎となる税引前純利益の額に

対する評価性引当額(合計額)の変動額の割合が重要な場合が含まれると考えられる。

ただし、企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定

めることは適切ではないと考えられ、本項前段の考え方を目安として、企業の状況に応

じて適切に判断することが考えられる。

また、税負担率と法定実効税率との間に重要な差異がなく、税率差異の注記を省略し

ている場合(例えば、当該差異が法定実効税率の 100 分の 5 以下である場合)、当該変

動の主な内容を注記することは要しないと考えられる。

関連する国際的な会計基準の定め

37. 第 4 項に関連して、IFRS では、IAS 第 12 号「法人所得税」(以下「IAS 第 12 号」とい

う。)において、一時差異等(税務上の繰越欠損金及び繰越税額控除を含む。)の種類ご

との、財政状態計算書に認識した繰延税金資産の額(IAS 第 12 号第 81 項(g))並びに繰

延税金資産を認識していない将来減算一時差異、税務上の繰越欠損金及び繰越税額控除

の額(及び、もしあれば、失効日)(IAS 第 12 号第 81 項(e))を開示することが定めら

-13-

れている。

また、IAS 第 1 号においては、企業は、報告期間の末日における、将来に関して行う

仮定及び見積りの不確実性の他の主要な発生要因のうち、翌年度中に資産及び負債の

帳簿価額に重要性のある修正を生じる重要なリスクがあるものに関する情報を開示し

なければならないとされており、当該資産及び負債に関して、その内容及び報告期間の

期末日現在の帳簿価額の詳細を記載しなければならないとされている(IAS 第 1 号第

125 項)。

税務上の繰越欠損金に関する情報

税務上の繰越欠損金に関する数値情報

(税務上の繰越欠損金に関する繰越期限別の数値情報の有用性)

38. 税負担率の予測の観点から、第 26 項に記載したように、税負担率の実績と予測が乖

離する原因として、税務上の繰越欠損金に関連することが挙げられることが多い。特に、

税務上の繰越欠損金に係る繰延税金資産を計上していない場合で、当該税務上の繰越欠

損金の繰越期限が到来するときに、将来の税負担率に与える影響の予測が困難となって

いたと考えられる。

39. このため、税務上の繰越欠損金の繰越期間にわたって課税所得又は税務上の欠損金が

生じたときの税負担率の予測に資するように、税務上の繰越欠損金に関する数値情報と

して、繰越期限別に、税務上の繰越欠損金の額に納税主体ごとの法定実効税率を乗じた

額(発生原因別の注記に記載されている額)、当該税務上の繰越欠損金に係る評価性引

当額及び当該税務上の繰越欠損金に係る繰延税金資産の額についての注記事項を定め

ることとした(第 5 項に定める税効果会計基準注解(注 9)(1)参 照 )。

40. 当該注記事項により、例えば、税務上の繰越欠損金に係る繰延税金資産を計上してい

ない場合で、1 年以内に当該税務上の繰越欠損金の繰越期限が到来し 2 年目以降に課税

所得が見込まれるときは、2 年目以降の税負担率が法定実効税率に近い値になることを

予測することができると考えられる。

41. 公開草案に寄せられたコメントでは、税務上の繰越欠損金に関する数値情報について、

事業内容や税制、繰延税金資産の回収可能性が異なる複数の連結会社の数値が合算され

ているため、財務諸表利用者が税負担率の予測又は繰延税金資産の回収可能性に関する

不確実性の評価を行う上で有用な情報とならないとの意見や、税務上の繰越欠損金の増

減については他の開示情報からも読み取ることができる情報であるため、税務上の繰越

欠損金に関する数値情報については追加すべきでないとの意見があった。

この点、第 26 項に記載したように、税負担率の実績と予測が乖離する原因として、

税務上の繰越欠損金に関連することが多く、第 21 項に記載したとおり、財務諸表利用

者が PER や DCF による分析又は債務償還年数の検証を行う上での税負担率の予測や財

務諸表利用者が自己資本比率の検証を行う上での繰延税金資産の回収可能性に関する

-14-

不確実性の評価において、税務上の繰越欠損金に関する数値情報は、有用な情報となる

と考えられる。また、税務上の繰越欠損金に関する数値情報が複数の連結会社の数値が

合算された情報であるとしても、財務諸表利用者は、第 5 項における税務上の繰越欠損

金に係る繰延税金資産を回収可能と判断した主な理由の記載や第 4 項における評価性

引当額の変動の主な内容の記載を参照することにより、税負担率の予測や税務上の繰

越欠損金に係る繰延税金資産の回収可能性に関する不確実性の評価に重要な影響を及

ぼす事項については、その影響や内容について相当程度理解し得ると考えられる。

(税務上の繰越欠損金に関する数値情報を繰越期限別に記載する場合の年度の区切り方)

42. 税務上の繰越欠損金に関する数値情報を繰越期限別に記載するにあたっては、第 21

項に記載したように、主として株価予測を行う財務諸表利用者が将来 2 年から 5 年後の

予想財務諸表を用いて税負担率の予測を行っていることを踏まえ、5 年以内に繰越期限

が到来する場合には比較的短い年度に区切ることが考えられる。一方で、企業における

税務上の繰越欠損金の発生状況は様々であり、また、在外子会社の税制は多様であるた

め、繰越期間の年数や有無は様々であると考えられる。これらの点を考慮すると、年度

の区切り方については、企業が有している税務上の繰越欠損金の状況に応じて適切に設

定することが考えられるため、本会計基準においては特段定めていない。

税務上の繰越欠損金に関する定性的な情報

(税務上の繰越欠損金に係る繰延税金資産を回収可能と判断した主な理由の有用性)

43. 繰延税金資産の回収可能性に関する不確実性の評価の観点から、第 27 項に記載した

ように、税務上の繰越欠損金に係る繰延税金資産は、他の将来減算一時差異等に係る繰

延税金資産よりも一般的に回収可能性に関する不確実性が高いとされているものの、従

来の注記事項には、当該繰延税金資産の計上額やその回収可能性の判断理由が記載され

ていないため、当該評価は困難となっていたと考えられる。

44. このため、税務上の繰越欠損金に関する繰越期限別の数値情報の他に、財務諸表利用

者による税務上の繰越欠損金に係る繰延税金資産の回収可能性に関する不確実性の評

価に資するように、定性的な情報として当該繰延税金資産を回収可能と判断した主な理

由についての注記事項を定めることとした(第 5 項に定める税効果会計基準注解(注

9)(2)参照)。

45. 審議の過程では、当該定性的な情報については、繰延税金資産を回収可能と判断した

理由として、企業固有の情報は記載されず、将来の収益力に基づく課税所得見込みを考

慮した結果等、一般的な記載しかなされない可能性があり、財務諸表利用者にとって必

ずしも有用な情報にはならないとの意見が聞かれた。

一方、各企業においては、税務上の繰越欠損金に係る重要な繰延税金資産を計上して

いる場合、回収可能と判断した主な理由について、当年度の業績を分析する過程で一定

-15-

程度は把握していると考えられ、当該情報は財務諸表利用者にとって有用であるとの

意見も聞かれた。

46. この点、第 35 項と同様に、本会計基準では、財務諸表利用者にとって現状において

不足している情報を補うことを目的としていることを踏まえ、税務上の繰越欠損金に係

る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した主

な理由を注記事項に追加することとした。

なお、回収可能と判断した主な理由は、企業の置かれている状況により様々であると

考えられるため、当該理由にどのような事項を記載するかについて、特段定めていない。

(税務上の繰越欠損金に係る繰延税金資産を回収可能と判断した主な理由の記載の要否に

関する重要性の判断)

47. 税務上の繰越欠損金に係る繰延税金資産を回収可能と判断した主な理由は、主として

繰延税金資産の回収可能性に関する不確実性の評価に資する情報であることを踏まえ

ると、「税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合」における

「重要な」場合には、例えば、純資産の額に対する税務上の繰越欠損金に係る繰延税金

資産の額の割合が重要な場合が含まれると考えられる。

ただし、企業が置かれた状況によって重要性は異なるため、一律に重要性の基準を定

めることは適切ではないと考えられ、本項前段の考え方を目安として、企業の状況に応

じて適切に判断することが考えられる。

関連する国際的な会計基準の定め

48. 第 5 項に関連して、IFRS では、IAS 第 12 号において、一時差異等(税務上の繰越欠

損金及び繰越税額控除を含む。)の種類ごとの、財政状態計算書に認識した繰延税金資

産の額(IAS 第 12 号第 81 項(g))、繰延税金資産を認識していない将来減算一時差異、

税務上の繰越欠損金及び繰越税額控除の額(及び、もしあれば、失効日)(IAS 第 12 号

第 81 項(e))、 並びに繰延税金資産を活用できるかどうかが将来加算一時差異の解消に

より生じる所得を上回る将来の課税所得の有無に依存しており、かつ、企業が当該繰延

税金資産に関係する課税法域において当期又は前期に損失が生じている場合に、当該繰

延税金資産の額とその認識の根拠となる証拠の内容(IAS 第 12 号第 82 項)を開示する

ことが定められている。

個別財務諸表における注記事項

49. 財務諸表利用者は、税効果会計に関する注記事項を利用し分析を行う場合、連結財務

諸表における注記事項については、税制の異なる複数の連結会社の情報が集計され、理

解が相当程度困難であることから、個別財務諸表における注記事項を参考として分析を

行っているものと考えられる。

-16-

本会計基準では、評価性引当額の内訳に関する情報及び税務上の繰越欠損金に関す

る情報を連結財務諸表における注記事項に追加しており、それらの情報により連結財

務諸表に計上されている繰延税金資産や評価性引当額の内容について財務諸表利用者

の理解が深まると考えられるが、コストと便益の比較の観点から、個別財務諸表におい

てもこれらの注記事項を追加すべきかどうかについて論点となった。

50. この論点に関して、次の事項については、財務諸表提出会社の個別財務諸表において、

従来から税効果会計基準に定められている注記事項及び財務情報以外についての開示

等から理解し得る部分も少なくないことから、財務諸表利用者の分析において、連結財

務諸表における注記事項の理解に重要な影響が生じることは比較的限定的であると考

えられるため、連結財務諸表を作成している場合、個別財務諸表において当該注記事項

の記載を要しないこととした。

(1) 評価性引当額の合計額に重要な変動が生じている場合の変動の主な内容

個別財務諸表における評価性引当額は、回収可能性適用指針に従って計上され

ていることから、評価性引当額の合計額に重要な変動が生じている場合の変動の

主な内容は、発生原因別の注記においてスケジューリング可能なものか不能なも

のかを推測することによりある程度理解し得ることが少なくないと考えられる。

(2) 税務上の繰越欠損金に関する繰越期限別の数値情報

税務上の繰越欠損金に係る評価性引当額が記載されている場合、税務上の繰越

欠損金に係る繰延税金資産の額を算定することができる。また、我が国の税法に基

づくため、個別財務諸表における発生原因別の注記の推移や財務情報以外におけ

る一定期間の業績推移の開示により、重要な税務上の欠損金が生じた時期が特定

できれば、どの時期に繰越期限となるかについて、理解し得ることがあると考えら

れる。

(3) 税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延

税金資産を回収可能と判断した主な理由

税務上の繰越欠損金に係る重要な繰延税金資産を回収可能と判断した主な理由

については、財務諸表提出会社においては個別財務諸表が開示されていることに

加えて、子会社に比べると財務情報以外についての開示も比較的多く、将来の収益

力について開示されていることもあるため、これらの情報と併せて分析すること

により、理解し得ることが少なくないと考えられる。

51. 一方で、評価性引当額の内訳に関する数値情報については、財務諸表提出会社の個別

財務諸表において、従来から税効果会計基準に定められている注記事項及び財務情報以

外についての開示等から推測することは困難であると考えられるため、個別財務諸表に

おいて税務上の繰越欠損金に係る評価性引当額と将来減算一時差異等に係る評価性引

当額の情報を開示することが適当と考えられる。

したがって、連結財務諸表を作成している場合、個別財務諸表における税効果会計に

-17-

関する注記事項については、評価性引当額の内訳に関する数値情報のみを追加すること

とした。

52. なお、公開草案に寄せられたコメントでは、個別財務諸表における開示については、

開示制度全体で議論すべき事項であり、単体開示の簡素化が図られてきている状況に鑑

み、第 51 項に記載した追加の開示を行うべきではないとの意見があった。

この点、審議の過程では、財務諸表利用者が税負担率の予測の観点及び繰延税金資産

の回収可能性に関する不確実性の評価の観点から分析を行う際に現状において不足し

ている情報(財務諸表利用者のニーズ)を重視して検討を進めており、第 49 項に記載

しているとおり、財務諸表利用者は、連結財務諸表の分析を行うにあたり、連結財務諸

表における注記事項に加えて、個別財務諸表における注記事項を参考として分析を行

っているものと考えられる。特に、企業の業績が悪化して税務上の欠損金が生じた場合、

個別財務諸表の重要性が相対的に高まり、一般に財務諸表利用者はより慎重な分析を

行うことになり、例えば、財務諸表利用者は次のような分析を併せて実施しているもの

と考えられる。

(1) 税務上の繰越欠損金が親会社に生じているのか又は子会社に生じているのかを

理解した上で、連結財務諸表における将来の税負担率の予測を行う。

(2) 親会社が主要な事業を行っている場合には主要な事業の分析の一環として親会

社の個別財務諸表の分析を行い、親会社における将来の税負担率の予測を行う。

(3) 債権の回収見込額の評価は連結グループ全体の信用力の評価に限らず、債務者

単体での支払能力をより重視した評価を行うため、個別財務諸表に計上された繰

延税金資産の回収可能性の不確実性の評価に着目した分析を行う。

このように、企業の業績が悪化し税務上の欠損金が生じた場合には、個別財務諸表の

重要性が相対的に高まり、財務諸表利用者にとって有用な情報を提供すると考えられ

るため、個別財務諸表においても評価性引当額の内訳に関する数値情報の注記事項の

記載を求めることとした。

ただし、第 29 項から第 31 項に記載のとおり、「繰延税金資産の発生原因別の主な内

訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金

の額が重要であるとき」に該当しない場合には、個別財務諸表における評価性引当額の

内訳に関する数値情報の注記事項の記載は要しない。

53. (削 除)

注記事項に追加しなかった項目

54. 平成 27 年 5 月に公表した回収可能性適用指針の公開草案において設けた税効果会計

全体の注記事項に関する質問項目に対しては、上 記 で検討を行った評価性引当額の内訳

に関する情報及び税務上の繰越欠損金に関する情報のほか、次の項目についても注記事

項とすべきとのコメントが寄せられた。

-18-

(1) 国内企業の分類に関する注記

国内企業においては回収可能性適用指針第 15 項から第 32 項に従って要件に基

づき企業を分類し当該分類に応じて繰延税金資産を計上するため、分類が注記さ

れる場合、企業の状況や、繰延税金資産について何年程度の課税所得の見積額に基

づき計上しているか等を理解できる。

(2) 回収可能性適用指針における合理的な説明に関する注記

回収可能性適用指針において原則とは異なる取扱いについて合理的な説明が必

要とされることを定めたことから、次の注記が必要である。

① (分類 2)に該当する企業が、スケジューリング不能な将来減算一時差異に係

る繰延税金資産を計上している場合、その旨及びその根拠

② (分類 3)に該当する企業が、5 年を超える見積可能期間においてスケジュー

リングされた一時差異等に係る繰延税金資産を計上している場合、その旨及び

その根拠

③ (分類 4)に該当する企業が、(分類 2)又は(分類 3)に該当するものとして

取り扱われる場合、その旨及びその根拠

(3) その他

上記のほか、税負担率を予測する観点から税金等調整前当期純損失又は税引前

当期純損失(以下「税引前純損失」という。)が生じている場合における税率差異

の調整表や IFRS において開示が要求されている法定実効税率の計算基礎に関する

情報等、多くの情報を要望する意見が聞かれた。

55. これらの意見に関して、第 54 項(1)「国内企業の分類に関する注記」については、将

来の税金費用の増減の予測に役立つ可能性があるとの意見が聞かれたものの、分類は繰

延税金資産の回収可能性を判断する過程の一部に過ぎず、同一の分類であっても課税所

得の見積りなどにより回収可能な金額は異なることや、国内企業のみの繰延税金資産に

関する情報であることから、分類そのものの情報が注記されたとしても当該情報のみで

は連結財務諸表における将来の税金費用を分析することは困難であると考えられ、注記

事項に追加しないこととした。

56. 本会計基準第 54 項(2)「回収可能性適用指針における合理的な説明に関する注記」に

ついては、回収可能性適用指針に定める原則とは異なる取扱いにより繰延税金資産が計

上されたことの理解可能性が高まるため、有用性があるとの意見が聞かれた一方で、課

税所得に関する将来の不確実性は分類によって異なるため、情報の有用性も分類によっ

て異なり、財務諸表利用者に必ずしも繰延税金資産の回収可能性に関する有用な情報を

提供することにはならないとの意見も聞かれた。

この点、次に挙げた事項を理由として、これらの注記を要求することは適切ではない

と判断し、注記事項に追加しないこととした。

(1) これらの注記は、第 55 項で追加しないこととした国内企業の分類に関する注記

-19-

が前提となる。

(2) 繰延税金資産の計上の根拠を説明する場合、企業の置かれている経営環境や一

時差異等の多寡等を踏まえた様々な記載が考えられるが、それらの記載がなされ

ていない中で、合理的な説明に関する取扱いによった国内の一部の連結会社のみ

に当該記載を求めたとしても、連結財務諸表における将来の税金費用の分析等に

資することは限定的であると考えられる。

57. 第 54 項(3)「その他」に記載した事項のうち、税引前純損失が生じている場合におけ

る税率差異の注記については、当該差異の内訳として示される数値が意味の乏しい情報

となることが多く、開示の連続性を確保したとしても、税金費用の分析は困難なものと

なると考えられる。また、一般的に、税引前純損失が生じている場合は税務上の繰越欠

損金を有するため、税務上の繰越欠損金に関する情報(第 38 項から第 48 項参照)の注

記により必要な情報を把握することが可能であることからも、注記事項に追加しないこ

ととした。

また、法定実効税率の計算基礎に関する情報について、我が国においては、法定実効

税率の計算方法に選択の余地はないことから、当該情報の意義は乏しく、注記事項に追

加しないこととした。

上記に挙げた情報以外にも、複数の項目について開示を要望する意見が聞かれたが、

各項目の有用性を検討し注記事項に追加しないこととした。

適用時期等

58. 本会計基準は、税効果適用指針に併せて公表するものであることから、同適用指針と

同様に、平成 30 年 4 月 1 日以後開始する連結会計年度及び事業年度の期首から適用す

ることとした。

ただし、繰延税金資産及び繰延税金負債を非流動区分に表示する変更については当

該変更による流動比率に対する影響は限定的であると考えられるため、また、注記事項

の追加については当該追加により財務諸表利用者に対してより有用な情報を提供する

ことになるため、平成 30 年 3 月 31 日以後最初に終了する連結会計年度及び事業年度

の年度末に係る連結財務諸表及び個別財務諸表から適用することができることとした

(本会計基準第 6 項参照)。

59. 本会計基準の適用初年度において、本会計基準の適用は表示方法の変更として取り扱

われるため、適用初年度の比較情報においては、企業会計基準第 24 号第 14 項の定めに

従って、本会計基準第 2 項に定める繰延税金資産及び繰延税金負債の表示及び本会計基

準第 4 項及び第 5 項に定める注記事項を記載することとなる。

この点について、多数の子会社を有している企業において、本会計基準の適用初年度

の比較情報として、すべての子会社から、評価性引当額の内訳に関する情報及び税務上

-20-

の繰越欠損金に関する情報を入手し集計することは、実務上煩雑であり、特に在外子会

社の税制は多様であるため前年度に遡って当該数値を算定することが煩雑であること

を懸念する意見が聞かれた。

審議の結果、適用初年度における実務上の負担に配慮し、本会計基準の適用初年度に

おいては、企業会計基準第 24 号第 14 項の定めにかかわらず、本会計基準第 3 項から

第 5 項に定める税効果会計基準注解(注 8)(同注解(注 8)(1)に定める繰延税金資産か

ら控除された額(評価性引当額)の合計額を除く。)及び同注解(注 9)に記載した内容

を、適用初年度の比較情報に記載しないことができることとした(本会計基準第 7 項参

照)。なお、繰延税金資産の発生原因別の主な内訳を注記するにあたって、税効果会計

基準注解(注 8)に記載されている注記事項のうち繰延税金資産から控除された額(評価

性引当額)の合計額については、これまでと同様に適用初年度の比較情報に記載する。

-21-

参 考

次の開示例は、本会計基準に示された内容について理解を深めるために参考として示し

たものであり、記載方法及び記載内容は各企業の実情等に応じて異なることに留意する必

要がある。

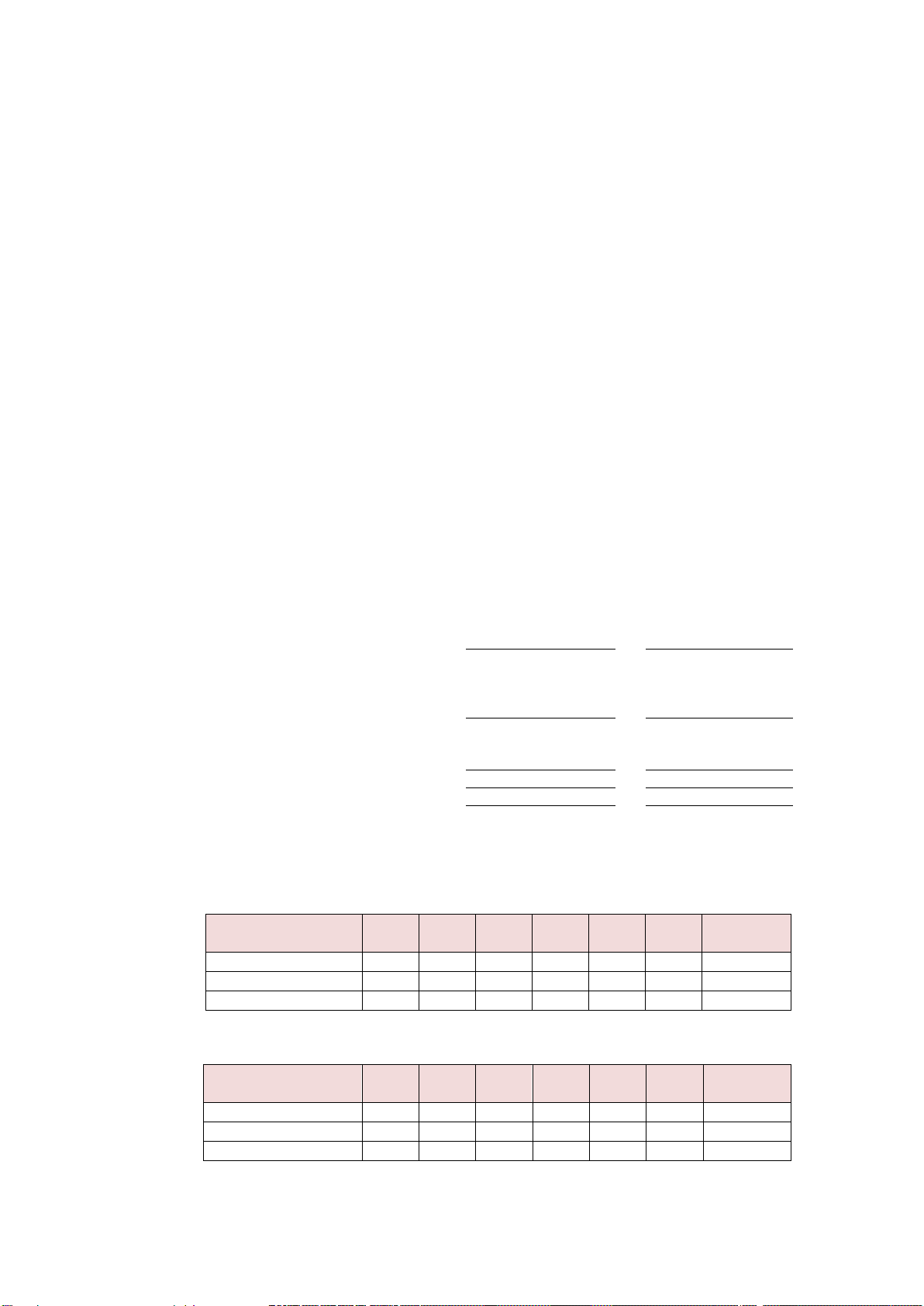

[開示例] 税効果会計に関する注記例

1. 前提条件

(1) A 社は、グループ通算制度を適用していない。

(2) A 社は、当連結会計年度において、繰延税金資産の発生原因別の主な内訳として税務

上の繰越欠損金を記載し、当該税務上の繰越欠損金の額が重要であると判断している。

(3) A 社は、当連結会計年度において、税率の変更により繰延税金資産及び繰延税金負債

の金額が修正されている。

2. 注記例

(税効果会計関係)

1.繰延税金資産及び繰延税金負債の発生原因別の主な内訳

前連結会計年度 当連結会計年度

繰延税金資産 税務上の繰越欠損金(*2) XXX 百万円

XXX 百万円

退職給付に係る負債

XXX

XXX

減損損失 XXX

XXX

その他 XXX

XXX

繰延税金資産小計

XXX

XXX

税務上の繰越欠損金に係る評価性引当額(*2)

△XXX

△XXX

将来減算一時差異等の合計に係る評価性引当額

△XXX

△XXX

評価性引当額小計(*1)

△XXX

△XXX

繰延税金資産合計

XXX

XXX

繰延税金負債

(以下 略)

(*1) (繰延税金資産から控除された額(評価性引当額)に重要な変動が生じている場合、当該変動

の主な内容を記載する。)

(*2) 税務上の繰越欠損金及びその繰延税金資産の繰越期限別の金額

(前連結会計年度)

X 年以内

X 年超

X 年以内

X 年超

X 年以内

X 年超

X 年以内

X 年超

X 年以内

X 年超 合計

税務上の繰越欠損金(a) - - - - XXX - XXX 百万円

評価性引当額 - - - - △XXX

- △XXX

繰延税金資産 - - - - XXX - XXX

(a) 税務上の繰越欠損金は、法定実効税率を乗じた額である。

(当連結会計年度)

X 年以内

X 年超

X 年以内

X 年超

X 年以内

X 年超

X 年以内

X 年超

X 年以内

X 年超 合計

税務上の繰越欠損金(b) - - - XXX - XXX XXX 百万円

評価性引当額 - - - - - △XXX △XXX

繰延税金資産 - - - XXX - - (c)XXX

-22-

(b) 税務上の繰越欠損金は、法定実効税率を乗じた額である。

(c) (税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産

を回収可能と判断した主な理由を記載する。)

2.法定実効税率と税効果会計適用後の法人税等の負担率との間に重要な差異があるときの、当

該差異の原因となった主要な項目別の内訳

前連結会計年度 当連結会計年度

法定実効税率 XX %

XX %

(調整)

交際費等永久に損金に算入されない項目 X

X

住民税均等割 X

X

評価性引当額の増減 -

X

その他 △X

-

税効果会計適用後の法人税等の負担率 XX

XX

3. 法人税等の税率の変更による繰延税金資産及び繰延税金負債の金額の修正

税法の改正に伴い、翌連結会計年度以降に解消が見込まれる一時差異等に係る繰延税金資

産及び繰延税金負債については、法定実効税率を XX%から XX%に変更し計算している。

この変更により、当連結会計年度の繰延税金資産(繰延税金負債の金額を控除した金額)の

金額は XXX 百万円減少し、法人税等調整額が XXX 百万円増加している。

(注)税率の変更による繰延税金資産及び繰延税金負債の金額の修正額は、期末における一時差異等の

残高に、改正後の税率と改正前の税率の差を乗じて算出する。

4. 決算日後における法人税等の税率の変更

(略)

-23-

本会計基準の公表による他の会計基準等についての修正

本会計基準により、当委員会が公表した会計基準等については、次の修正を行う(下線は

追加部分、取消線は削除部分を示す。)。

(1) 企業会計基準第 12 号「四半期財務諸表に関する会計基準」

① 第 14 項ただし書き

ただし、税金費用については、四半期会計期間を含む年度の税引前当期純利益に対

する税効果会計適用後の実効税率を合理的に見積り、税引前四半期純利益に当該見

積実効税率を乗じて計算することができる。この場合には、四半期貸借対照表計上額

は未払法人税等その他適当な科目により、流動負債又は流動資産として(又は繰延税

金資産その他適当な科目により投資その他の資産として)表示し、前年度末の繰延税

金資産及び繰延税金負債については、回収可能性等を検討した上で、四半期貸借対照

表に計上することとする。

② 第 48 項ただし書き

ただし、本会計基準では、中間作成基準と同様、四半期会計期間を含む年度の税引

前当期純利益に対する税効果会計適用後の実効税率を合理的に見積り、税引前四半

期純利益に当該見積実効税率を乗じて法人税等の額を計算できることとした。この

場合、四半期貸借対照表には未払法人税等その他適当な科目により、流動負債又は流

動資産として(又は繰延税金資産その他適当な科目により投資その他の資産として)

表示し、前年度末の繰延税金資産及び繰延税金負債については、回収可能性や適用税

率の変更の影響等を検討した上で、四半期貸借対照表に計上することとした(第

14

項参照)。

(2) 企業会計基準適用指針第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関

する会計基準の適用指針」

① [設例 1-1] 会計方針の変更(遡及適用を行う場合)

ア 「2. 前連結会計年度(X3 年 3 月期)における連結財務諸表」の「(1) 連結貸

借対照表(抜粋)」の流動資産の区分に表示されている「繰延税金資産」及びそれ

に関連して表示されている数値(「XXX」及び「500」)について、投資その他の資

産の区分に表示されるように修正する。

イ 「3. 当連結会計年度(X4 年 3 月期)における連結財務諸表」の「(1) 連結貸

借対照表(抜粋)」の流動資産の区分に表示されている「繰延税金資産」及びそれ

に関連して表示されている数値(「460」及び「XXX」)について、投資その他の資

産の区分に表示されるように修正する。

ウ 「(参考)比較方式で表した前連結会計年度における連結財務諸表についての影

-24-

響額」の「(1) 連結貸借対照表(抜粋)」の流動資産の区分に表示されている「繰

延税金資産」及びそれに関連して表示されている数値(「500」、「 460」、「△40」及

び「

□

6

」)について、投資その他の資産の区分に表示されるように修正する。

(3) (削 除)

(4) (削 除)

以 上