-1-

実務対応報告第 42 号

グループ通算制度を適用する場合の会計処理及び開

示に関する取扱い

2021 年 8 月 12 日

企業会計基準委員会

本実務対応報告は、2022 年 10 月 28 日までに公表された次の会計基準等による修正が

反映されている。

「法令等の改正に伴う企業会計基準等の修正について」(2022 年 7 月 1 日公表)

企業会計基準第 27 号「法人税、住民税及び事業税等に関する会計基準」(2022 年

10 月 28 日改正)

目 的

1. 2020 年 3 月 27 日に成立した「所得税法等の一部を改正する法律」(令和 2 年法律第

8号)(以下「改正法人税法」という。)において、連結納税制度を見直しグループ通算

制度へ移行することとされた。

2. 本実務対応報告は、グループ通算制度を適用する場合における法人税及び地方法人

税並びに税効果会計の会計処理及び開示の取扱いを明らかにすることを目的とする。

範 囲

3. 本実務対応報告は、グループ通算制度を適用する企業の連結財務諸表及び個別財務

諸表並びに連結納税制度から単体納税制度に移行する企業の連結財務諸表及び個別財

務諸表に適用する。

なお、本実務対応報告は、通算税効果額の授受を行うことを前提としており、通算税

効果額の授受を行わない場合の会計処理及び開示については取り扱っていない。

用語の定義

4. 本実務対応報告において、「法人税」、「地方法人税」、「住民税」、「事業税」及び「所

得」は、企業会計基準第 27 号「法人税、住民税及び事業税等に関する会計基準」(以下

「法人税等会計基準」という。)における定義と同様とし、「納税主体」、「法人税等」、

「一時差異」、「一時差異等」、「将来減算一時差異」、「将来加算一時差異」、「連結財務諸

-2-

表固有の一時差異」、「課税所得」、「税務上の欠損金」及び「超過課税による税率」は、

企業会計基準適用指針第 28 号「税効果会計に係る会計基準の適用指針」(以下「税効果

適用指針」という。)における定義と同様とし、「スケジューリング不能な一時差異」、

「スケジューリング可能な一時差異」及び「一時差異等加減算前課税所得」は、企業会

計基準適用指針第 26 号「繰延税金資産の回収可能性に関する適用指針」(以下「回収可

能性適用指針」という。)における定義と同様とする。

5. また、本実務対応報告において、次のとおり用語を定義する。

(1) 「通算会社」とは、グループ通算制度を適用する企業をいう。

(2) 「通算親会社」とは、通算会社のうち、法人税法第 2 条第 12 号の 6 の 7 に規定す

る通算親法人をいう。

(3) 「通算子会社」とは、通算会社のうち、法人税法第 2 条第 12 号の 7 に規定する通

算子法人をいう。

(4) 「通算グループ」とは、通算親会社及び通算親会社との間に完全支配関係がある

通算子会社により構成される企業集団をいう。

(5) 「通算前所得」とは、法人税法第 64 条の 5 に規定する通算前所得金額をいい、課

税所得から損益通算(本項(8)参照)及び欠損金の通算(本項(9)参照)による損金

算入額又は益金算入額等を除いた額をいう。

(6) 「通算前欠損金」とは、法人税法第 64 条の 5 に規定する通算前欠損金額をいい、

税務上の欠損金から損益通算(本項(8)参照)及び欠損金の通算(本項(9)参照)に

よる損金算入額又は益金算入額等を除いた額をいう。

(7) 「特定繰越欠損金」とは、法人税法第 64 条の 7 第 2 項に規定する特定欠損金額を

いい、グループ通算制度を適用する前に生じた税務上の繰越欠損金であって一定

の要件を満たす場合にグループ通算制度適用後にも控除可能な税務上の繰越欠損

金等をいう。

(8) 「損益通算」とは、法人税法第 64 条の 5 に規定する損益通算をいい、通算グルー

プ内で通算前欠損金が生じている通算会社(以下「欠損会社」という。)の通算前

欠損金の合計額を、通算前所得が生じている通算会社(以下「所得会社」という。)

の通算前所得の合計額を限度として、所得会社の通算前所得の金額の比で配分し、

所得会社において損金に算入するとともに、損金に算入された金額の合計額を欠

損会社の通算前欠損金の金額の比で配分した額を、欠損会社において益金に算入

することをいう。

(9) 「欠損金の通算」とは、法人税法第 64 条の 7 に規定する欠損金の通算をいい、通

算グループ全体の特定繰越欠損金以外の繰越欠損金の合計額を通算会社の損金算

入限度額の比で配分した金額を、通算会社において損金に算入することなどをい

う。

(10) 「通算税効果額」とは、法人税法第 26 条第 4 項に規定する通算税効果額をいい、

-3-

損益通算、欠損金の通算及びその他のグループ通算制度に関する法人税法上の規

定を適用することにより減少する法人税及び地方法人税の額に相当する金額とし

て、通算会社と他の通算会社との間で授受が行われた場合に益金の額又は損金の

額に算入されない金額をいう。

(11) 「一時差異等加減算前通算前所得」とは、将来の事業年度における通算前所得の

見積額から、当該事業年度において解消することが見込まれる当期末に存在する

将来加算一時差異及び将来減算一時差異の額を除いた額をいう([設例 1])。

(12) 「投資簿価修正」とは、法人税法施行令第 119 条の 3 第 5 項等に従って、通算会

社が保有する他の通算会社の株式等の帳簿価額について、当該他の通算会社が通

算会社でなくなる時点において、当該他の通算会社の税務上の簿価純資産価額(税

務上の資産の帳簿価額の合計額から税務上の負債(新株予約権及び株式引受権に

係る義務を含む。)の帳簿価額の合計額を減算した金額に、所定の要件を満たす場

合には資産調整勘定対応金額及び負債調整勘定対応金額などを加算及び減算した

金額)との差額を加算又は減算することをいう。

会計処理

I. 法人税及び地方法人税に関する会計処理

6. 本実務対応報告に定めのあるものを除き、法人税及び地方法人税に関する会計処理

は、法人税等会計基準の定めに従う。

7. 個別財務諸表において、通算税効果額は当事業年度の所得に対する法人税及び地方

法人税に準ずるものとして取り扱う。

II. 税効果会計に関する会計処理

8. 本実務対応報告に定めのあるものを除き、税効果会計に関する会計処理については、

企業会計審議会が 1998 年 10 月に公表した「税効果会計に係る会計基準」(以下「税効

果会計基準」という。)及び同注解、企業会計基準第 28 号「『税効果会計に係る会計基

準』の一部改正」(以下「企業会計基準第 28 号」という。)、税効果適用指針並びに回収

可能性適用指針(以下、税効果会計基準及び同注解、企業会計基準第 28 号、税効果適

用指針並びに回収可能性適用指針を合わせて「税効果会計基準等」という。)の定めに

従う。

なお、グループ通算制度の対象とされていない住民税及び事業税については、それぞ

れ法人税及び地方法人税とは区別して、税効果会計基準等を適用する。また、住民税の

税額計算は、グループ通算制度によって算定された法人税額からグループ通算制度に

-4-

よる影響を控除して算定するため、これを考慮して繰延税金資産の回収可能性の判断

を行う。

繰延税金資産及び繰延税金負債の計算に用いる税率

9. 本実務対応報告に定めのあるものを除き、繰延税金資産及び繰延税金負債の計算に

用いる税率は税効果適用指針第 45 項から第 49 項の定めに従い、利益に関連する金額

を課税標準とする税金の種類(以下「税金の種類」という。)ごとに適用する税率を算

定する。

また、繰延税金資産の回収可能性が法人税及び地方法人税と事業税とで異なる場合

又は繰延税金資産の回収可能性が住民税と事業税とで異なる場合で、かつ、回収可能性

が異なることによる重要な影響がある場合には、その影響を考慮した税率で繰延税金

資産の計算を行う([設例 5])。

法人税及び地方法人税に係る繰延税金資産の回収可能性の判断

個別財務諸表における繰延税金資産の回収可能性

10. 本実務対応報告に定めのあるものを除き、個別財務諸表における将来減算一時差異

及び税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断については、回収可

能性適用指針第 6 項から第 34 項の定めに従う。

(繰延税金資産の回収可能性の判断に関する手順)

11. 個別財務諸表における繰延税金資産の回収可能性の判断に関する手順について、回

収可能性適用指針第 11 項(5)及び(6)を適用する際には、通算税効果額の影響を考慮し

て、次のとおり取り扱う([設例 2])。

(1) 回収可能性適用指針第 11 項(1)から(4)により将来加算一時差異の解消見込額と

相殺し切れなかった将来減算一時差異の解消見込額については、まず、通算会社単

独の将来の一時差異等加減算前通算前所得の見積額と解消見込年度ごとに相殺し、

その後、損益通算による益金算入見積額(当該年度の一時差異等加減算前通算前所

得の見積額がマイナスの場合には、マイナスの見積額に充当後)と解消見込年度ご

とに相殺する。

(2) (1)で相殺し切れなかった将来減算一時差異の解消見込額については、解消見込

年度の翌年度以降において、特定繰越欠損金以外の繰越欠損金として取り扱われ

ることから、次項に従って、税務上の繰越欠損金の控除見込年度ごとの損金算入の

スケジューリングに従って回収が見込まれる金額と相殺する。

12. 個別財務諸表における繰延税金資産の回収可能性の判断に関する手順について、回

収可能性適用指針第 11 項また書きを適用する際には、次のとおり取り扱う([設例 3])。

特定繰越欠損金と特定繰越欠損金以外の繰越欠損金ごとに、その繰越期間にわ

-5-

たって、将来の課税所得の見積額(税務上の繰越欠損金控除前)に基づき、税務上

の繰越欠損金の控除見込年度ごとに損金算入限度額計算及び翌期繰越欠損金額の

算定手続に従って損金算入のスケジューリングを行い、回収が見込まれる金額を

繰延税金資産として計上する。

(企業の分類に応じた繰延税金資産の回収可能性に関する取扱い)

13. 個別財務諸表における繰延税金資産の回収可能性の判断を行うにあたっての企業の

分類について、回収可能性適用指針第 15 項から第 32 項を適用する際には、次のとお

り取り扱う([設例 4])。

(1) 通算グループ内のすべての納税申告書の作成主体を 1 つに束ねた単位(以下「通

算グループ全体」という。)の分類と通算会社の分類をそれぞれ判定する。なお、

通算グループ全体の分類は、本実務対応報告第 17 項に従って判定し、通算会社の

分類は、損益通算や欠損金の通算を考慮せず、自社の通算前所得又は通算前欠損金

に基づいて判定する。

(2) 将来減算一時差異に係る繰延税金資産の回収可能性の判断については、通算グ

ループ全体の分類が、通算会社の分類と同じか上位にある場合は、通算グループ全

体の分類に応じた判断を行う。また、通算グループ全体の分類が、通算会社の分類

の下位にある場合は、当該通算会社の分類に応じた判断を行う。

(3) 税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断において、特定繰

越欠損金以外の繰越欠損金については通算グループ全体の分類に応じた判断を行

う。また、特定繰越欠損金については、損金算入限度額計算における課税所得ごと

に、通算グループ全体の課税所得は通算グループ全体の分類に応じた判断を行い、

通算会社の課税所得は通算会社の分類に応じた判断を行う。

連結財務諸表における繰延税金資産の回収可能性

14. 連結財務諸表における将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資

産の回収可能性については、通算グループ全体について回収可能性適用指針第 6 項か

ら第 34 項に従って判断を行い、個別財務諸表において計上した繰延税金資産の合計額

との差額は、連結上修正する([設例 2])。

(繰延税金資産の回収可能性の判断に関する手順)

15. 連結財務諸表における繰延税金資産の回収可能性の判断に関する手順について、回

収可能性適用指針第 11 項を適用する際は、同項の「将来減算一時差異」は「通算グル

ープ全体の将来減算一時差異の合計」と、「将来加算一時差異」は「通算グループ全体

の将来加算一時差異の合計」と、「一時差異等加減算前課税所得の見積額」は「通算グ

ループ全体の一時差異等加減算前課税所得の見積額の合計」と読み替えた上で、回収可

-6-

能性の判断を行う([設例 2])。

16. 連結財務諸表における繰延税金資産の回収可能性の判断に関する手順について、回

収可能性適用指針第 11 項(6)及び同項また書きを適用する際には、本実務対応報告第

12 項と同様に取り扱い、特定繰越欠損金と特定繰越欠損金以外の繰越欠損金ごとに損

金算入のスケジューリングを行い、回収が見込まれる金額を繰延税金資産として計上

する。

(企業の分類に応じた繰延税金資産の回収可能性に関する取扱い)

17. 連結財務諸表における通算グループ全体の企業の分類の判断においては、回収可能

性適用指針第 15 項から第 32 項における「一時差異等」や「課税所得」、「税務上の欠損

金」、「一時差異等加減算前課税所得」等の通算会社ごとに生じる項目は、その合計が通

算グループ全体で生じるものとして取り扱い、通算グループ全体の分類を判断する

([設例 4])。

また、税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断については、本実

務対応報告第 13 項(3)と同様に取り扱う。

未実現損益の消去に係る一時差異の取扱い

18. 連結財務諸表における未実現損益の消去に係る連結財務諸表固有の一時差異につい

ては、税効果適用指針第 34 項から第 37 項に従って処理する。

ただし、繰延税金資産及び繰延税金負債の計上対象となる法人税及び地方法人税に

係る未実現損益の消去に係る一時差異の上限について、税効果適用指針第 35 項におけ

る「売却元の連結会社の売却年度における課税所得」を「通算グループ全体の課税年度

における課税所得の合計」と、税効果適用指針第 36 項における「売却元の連結会社の

売却年度における当該未実現損失に係る税務上の損金を算入する前の課税所得」を「通

算グループ全体の課税年度における当該未実現損失に係る税務上の損金を計上する前

の課税所得の合計」と読み替えた上で適用する。

投資簿価修正に関する取扱い

19. 投資簿価修正による他の通算会社の株式等の帳簿価額の修正額は、投資簿価修正が

行われる年度の課税所得を増額又は減額する効果を有することから、期末時点におけ

る他の通算会社の株式等の帳簿価額と税務上の簿価純資産価額との差額は、一時差異

と同様に取り扱い、個別財務諸表において次のように会計処理を行う([設例 6])。

(1) 税務上の簿価純資産価額が他の通算会社の株式等の帳簿価額を上回り、投資簿

価修正によって、当該帳簿価額が増額修正される場合((3)の場合を除く。)、当該

増額修正される部分については、将来の課税所得を減額する効果を有することか

ら、次のいずれも満たす場合、繰延税金資産を計上する。

-7-

① 予測可能な将来の期間に、他の通算会社の株式等の売却等(投資簿価修正が

行われる場合に限る。以下同じ。)を行う意思決定又は実施計画が存在する場

合

② 回収可能性適用指針に従って、当該繰延税金資産の回収可能性があると判

断される場合

(2) 税務上の簿価純資産価額が他の通算会社の株式等の帳簿価額を下回り、投資簿

価修正によって、当該帳簿価額が減額修正される場合((3)の場合を除く。)、当該

減額修正される部分については、将来の課税所得を増額する効果を有することか

ら、次のいずれも満たす場合を除き、繰延税金負債を計上する。

① 他の通算会社に対する株式等の売却等を、当該株式等を保有する会社自身

で決めることができる場合

② 予測可能な将来の期間に、他の通算会社の株式等の売却等を行う意思がな

い場合

(3) 他の通算会社の株式等について評価損(グループ通算制度の適用前に当該株式

等について行った評価損を含む。)を計上している場合で、当該評価損に係る繰延

税金資産を計上したときには、他の通算会社の株式等の評価損計上前の帳簿価額

と税務上の簿価純資産価額との差額について税効果を合わせて認識する。また、当

該評価損に係る繰延税金資産を計上していない場合で、税務上の簿価純資産価額

が他の通算会社の株式等の評価損計上前の帳簿価額を下回るとき(当該下回る部

分が評価損に係る将来減算一時差異の範囲内である場合に限る。)は、当該下回る

部分に係る繰延税金負債を認識しない。

20. 連結財務諸表においては、個別財務諸表における前項の会計処理によって計上した

繰延税金資産及び繰延税金負債を取り崩した上で、連結貸借対照表における通算子会

社に対する投資の連結貸借対照表上の価額と税務上の簿価純資産価額との差額を連結

財務諸表固有の一時差異と同様に取り扱い、税効果適用指針第 20 項から第 23 項に従

って処理する。

適用時、加入時及び離脱時の取扱い

適用時の取扱い

21. グループ通算制度を新たに適用する場合には、グループ通算制度の適用の承認があ

った日又は承認があったものとみなされた日の前日を含む連結会計年度及び事業年度

(四半期会計期間を含む。)の連結財務諸表及び個別財務諸表から、翌年度よりグルー

プ通算制度を適用するものとして、税効果会計を適用する。

ただし、適用の承認を受けていない場合であっても、翌年度よりグループ通算制度を

適用することが明らかな場合であって、かつ、グループ通算制度に基づく税効果会計の

会計処理が合理的に行われると認められる場合には、これらを満たした時点を含む連

-8-

結会計年度及び事業年度(四半期会計期間を含む。)の連結財務諸表及び個別財務諸表

から、翌年度よりグループ通算制度を適用するものと仮定して、税効果会計を適用する

ことができる。

加入時の取扱い

22. 株式の取得等によって、新たに通算子会社となる(以下「加入」という。)企業があ

る場合、次のように取り扱う。

(1) 加入前の時点で連結子会社である企業が、株式の取得等によって新たに通算子

会社となる場合であって、当該企業を将来、通算子会社とすることについての意思

決定がなされ、かつ、実行される可能性が高いと認められる場合には、これらを満

たした時点を含む連結会計年度及び事業年度(四半期会計期間を含む。)の連結財

務諸表及び個別財務諸表から、その影響を考慮して税効果会計を適用する。

(2) 加入前の時点で連結子会社でない企業が、株式の取得等によって新たに通算子

会社となる場合には、通算子会社となった時から、その影響を考慮して税効果会計

を適用する。

ただし、通算子会社となることによって、税務上の繰越欠損金の引継制限(法人

税法第 57 条第 6 項及び第 8 項)や特定資産に係る譲渡等損失額の損金算入制限

(法人税法第 64 条の 14 第 1 項)が課される場合で、通算子会社となる可能性が

高く、かつ、当該企業においてもその事実が明らかになっていると認められる場合

には、これらを満たした時点を含む事業年度(四半期会計期間を含む。)の個別財

務諸表から、損金算入が見込まれない税務上の繰越欠損金及び特定資産に係る将

来減算一時差異について繰延税金資産の回収可能性はないものとする。

離脱時の取扱い

23. 株式の売却等によって、通算子会社でなくなる(以下「離脱」という。)企業がある

場合であって、将来、通算子会社でなくなることについての意思決定がなされ、かつ、

実行される可能性が高いと認められる場合には、これらを満たした時点を含む連結会

計年度及び事業年度(四半期会計期間を含む。)の連結財務諸表及び個別財務諸表から、

その影響を考慮して税効果会計を適用する。

開 示

表 示

法人税及び地方法人税に関する表示

24. 本実務対応報告に定めのあるものを除き、法人税及び地方法人税に関する表示は、法

-9-

人税等会計基準の定めに従う。

25. 通算税効果額を損益に計上する場合には法人税及び地方法人税を示す科目に含めて

個別財務諸表における損益計算書に表示し、株主資本又は評価・換算差額等に計上する

場合には貸借対照表の純資産の部の対応する内訳項目から控除して表示する。

また、通算税効果額に係る債権及び債務は、未収入金や未払金などに含めて個別財務

諸表における貸借対照表に表示する。

繰延税金資産及び繰延税金負債に関する表示

個別財務諸表における表示

26. 通算会社で計上した繰延税金資産及び繰延税金負債の表示は、税効果会計基準等の

定めに従う。

連結財務諸表における表示

27. 法人税及び地方法人税に係る繰延税金資産及び繰延税金負債は、企業会計基準第 28

号第 2 項の定めによらず、通算グループ全体の繰延税金資産の合計と繰延税金負債の

合計を相殺して、連結貸借対照表の投資その他の資産の区分又は固定負債の区分に表

示する。

注記事項

本実務対応報告の適用に関する注記

28. グループ通算制度の適用により、本実務対応報告に従って法人税及び地方法人税の

会計処理又はこれらに関する税効果会計の会計処理を行っている場合には、その旨を

次項の注記の内容とあわせて注記する。

税効果会計に関する注記

29. 連結財務諸表及び個別財務諸表における税効果会計基準第四及び企業会計基準第 28

号第 3 項に定める注記は、法人税及び地方法人税と住民税及び事業税を区分せずに、こ

れらの税金全体で注記する。

連帯納付義務に関する注記

30. 通算会社が負っている連帯納付義務については、偶発債務としての注記を要しない。

適用時期等

31. 本実務対応報告は、2022 年 4 月 1 日以後に開始する連結会計年度及び事業年度の期

-10-

首から適用する。

ただし、税効果会計に関する会計処理及び開示については、2022 年 3 月 31 日以後に

終了する連結会計年度及び事業年度の期末の連結財務諸表及び個別財務諸表から適用

することができる。

32. 税効果会計の会計処理及び開示に関する経過的な取扱いは、次のとおりとする。

(1) 連結納税制度を適用している企業がグループ通算制度に移行する場合、本実務

対応報告の適用は、会計基準等の改正に伴う会計方針の変更に該当するが、会計方

針の変更による影響はないものとみなす。また、会計方針の変更に関する注記は要

しない。

(2) 単体納税制度を適用している企業が 2022 年 4 月 1 日以後最初に開始する連結会

計年度及び事業年度の期首からグループ通算制度に移行する場合の本実務対応報

告に基づく税効果会計の適用時期については、第 21 項の定めによらず、前項に定

める時期から適用する。

33. 連結納税制度を適用している企業が単体納税制度に移行する場合、第 31 項の定めに

かかわらず、グループ通算制度を適用しない旨の届出書を提出した日の属する会計期

間(四半期会計期間を含む。)から、2022 年 4 月 1 日以後最初に開始する事業年度より

単体納税制度を適用するものとして税効果会計を適用する。

34. 次の実務対応報告については、本実務対応報告の適用により、当該実務対応報告を適

用する企業が存在しなくなった段階で廃止する。

(1) 実務対応報告第 5 号「連結納税制度を適用する場合の税効果会計に関する当面

の取扱い(その 1)」(以下「実務対応報告第 5 号」という。)

(2) 実務対応報告第 7 号「連結納税制度を適用する場合の税効果会計に関する当面

の取扱い(その 2)」(以下「実務対応報告第 7 号」という。)

(3) 実務対応報告第 39 号「連結納税制度からグループ通算制度への移行に係る税効

果会計の適用に関する取扱い」(以下「実務対応報告第 39 号」という。)

議 決

35. 本実務対応報告は、第 463 回企業会計基準委員会に出席した委員 14 名全員の賛成に

より承認された。

-11-

結論の背景

経 緯

36. 2020 年 3 月 27 日に成立した改正法人税法において、従来の連結納税制度が見直さ

れ、グループ通算制度に移行することとされた。連結納税制度を適用する場合の会計処

理及び開示については、実務対応報告第 5 号及び実務対応報告第 7 号(以下合わせて

「実務対応報告第 5 号等」という。)を定めていたが、グループ通算制度への移行に伴

い、グループ通算制度を適用する場合における法人税及び地方法人税並びに税効果会

計の会計処理及び開示の取扱いを定める必要が生じたことから、当委員会において検

討を行った。

本実務対応報告は、2021 年 3 月に公表した実務対応報告公開草案第 61 号「グループ

通算制度を適用する場合の会計処理及び開示に関する取扱い(案)」に対して寄せられ

た意見を踏まえて検討を行い、公開草案の内容を一部修正した上で公表するに至った

ものである。

なお、税効果会計を適用するにあたっては、決算日において国会で成立している税法

に規定されている方法に基づいて計算を行う必要がある(税効果適用指針第 44 項)が、

本実務対応報告の公表前においては、グループ通算制度における繰延税金資産の回収

可能性等の判断を行うことが困難であるとの意見が聞かれたことから、実務対応報告

第 39 号において、改正前の税法の規定に基づくことができるものとする特例的な取扱

いを定めていた。

範 囲

通算税効果額の授受を行わない場合の取扱い

37. 通算会社が申告納付を行う税額は、通算前所得に対して通算グループ内の他の通算

会社との損益通算や欠損金の通算を行った後の課税所得を基に算定されたものであり、

当該通算等による税額の減少額を通算税効果額として、通算会社間で金銭等の授受が

行われることが想定されている。ただし、通算税効果額の授受を行うか否かは任意であ

り、授受を行った場合は、各通算会社で益金の額又は損金の額に算入されないこととな

る(法人税法第 26 条第 4 項及び第 38 条第 3 項)。

38. 前項のように、通算税効果額の授受は任意であり、実務上、通算税効果額の授受を行

わない場合が生じるか否かが定かではないが、連結納税制度においては個別帰属額(各

連結事業年度の連結所得に対する法人税の負担額として帰せられ、又は当該法人税の

減少額として帰せられる金額(改正前法人税法第 81 条の 18))の授受を行っている場

合が多いと考えられ、グループ通算制度においても一般的には通算税効果額の授受を

-12-

行うことが想定される。また、通算税効果額の授受を行わない場合の取扱いの検討には

一定の困難性があるものと考えられる。よって、本実務対応報告においては通算税効果

額の授受を行うことを前提として会計処理及び開示を定めており、通算税効果額の授

受を行わない場合の会計処理及び開示については、連結納税制度における取扱いを踏

襲するか否かも含め取り扱っていない(第 3 項なお書き参照)。そのため、通算税効果

額の授受を行わない場合の具体的な定めは存在せず、企業会計基準第 24 号「会計方針

の開示、会計上の変更及び誤謬の訂正に関する会計基準」第 4-3 項に定める「関連する

会計基準等の定めが明らかでない場合」に該当することになると考えられる。

実務対応報告第 5 号等との関係

39. グループ通算制度は、連結納税制度を見直したものであるが、連結納税制度が企業グ

ループ全体を 1 つの納税単位とする制度であるのに対して、グループ通算制度は法人

格を有する各法人を納税単位として、課税所得金額及び法人税額の計算並びに申告は

各法人がそれぞれ行うこと(個別申告方式)が基本とされている。また、同時に企業グ

ループの一体性に着目し、課税所得金額及び法人税額の計算上、企業グループをあたか

も 1 つの法人であるかのように捉え、損益通算等の調整を行う仕組みとされている。

このような相違点に対して、内閣府に設置されている税制調査会の第 24 回総会にお

いて提出された「連結納税制度の見直しについて」では、「企業グループの一体性に着

目し、完全支配関係にある企業グループ内における損益通算を可能とする基本的な枠

組みは維持しつつ、制度の簡素化により、企業の事務負担の軽減を図ることで、企業グ

ループの事務処理能力の差が制度の選択に与える影響をできる限り小さくし、同様の

経営を行っている企業グループ間での課税の中立性・公平性を確保する必要がある。」

とされている。

40. このように、連結納税制度とグループ通算制度とでは、全体を合算した所得を基に納

税申告を親法人が行うか、各法人の所得を基にそれらを通算した上で納税申告を各法

人が行うかなどの申告手続は異なるが、企業グループの一体性に着目し、完全支配関係

にある企業グループ内における損益通算を可能とする基本的な枠組みは同じであるこ

とから、グループ通算制度を適用する場合の本実務対応報告の開発にあたっては、基本

的な方針として、連結納税制度とグループ通算制度の相違点に起因する会計処理及び

開示を除き、連結納税制度における実務対応報告第 5 号等の会計処理及び開示に関す

る取扱いを踏襲することとした。

41. なお、実務対応報告第 5 号等では、法人税等会計基準又は税効果会計基準等に定めの

ある事項に従う場合でもその旨を記載していたが、本実務対応報告においては、本実務

対応報告に定めのあるものを除き、法人税等会計基準又は税効果会計基準等の定めに

従うこととしており(本実務対応報告第 6 項及び第 8 項参照)、グループ通算制度に特

-13-

有の会計処理及び開示のみを示している。

この点、前項に記載した申告手続以外にも税法の取扱いが連結納税制度から改正さ

れている点があるが、これらのうち本実務対応報告に定めのないものについては法人

税等会計基準又は税効果会計基準等の定めに従うことになる。

会計処理

法人税及び地方法人税に関する会計処理

42. 法人税等会計基準は、我が国の法令に従い納付する税金のうち法人税、住民税及び事

業税等に関する会計処理及び開示に適用することとしており(法人税等会計基準第 2 項

(1))、グループ通算制度を適用する場合の法人税及び地方法人税についても法人税等

会計基準を適用することを明示した(本実務対応報告第 6 項参照)。

通算税効果額の取扱い

43. 連結納税制度では、連結納税制度を適用する各会社(以下「連結納税会社」という。)

の個別帰属額が計算され各社に配分されており、実務対応報告第 5 号等では、個別帰属

額は各社の課税所得に対する法人税及び地方法人税として負担すべき額であることか

ら、個別帰属額を「法人税、住民税及び事業税」と同様に取り扱うこととしていた。

44. グループ通算制度における通算税効果額は、グループ通算制度を適用したことによ

る税額の減少額であり(第 37 項参照)、令和 2 年度税制改正の財務省による解説(連結

納税制度の見直しに関する法人税法等の改正)において「個別帰属額と同様に法人税に

相当する金額であることから、益金不算入・損金不算入とされている」とされている。

そのため、通算税効果額についても、連結納税制度における個別帰属額の取扱いを踏

襲し、個別財務諸表における損益計算書において、当事業年度の所得に対する法人税及

び地方法人税に準ずるものとして取り扱うこととした(第 7 項参照)。

税効果会計に関する会計処理

45. 連結納税制度を適用する場合の税効果会計について、実務対応報告第 5 号等では、繰

延税金資産及び繰延税金負債は、法人税及び地方法人税、住民税並びに事業税に区別し

て把握する必要が生じる場合があるとしていた。グループ通算制度についても住民税

及び事業税は対象とされておらず、税額計算及び課税所得の計算は、法人税及び地方法

人税と異なることから、連結納税制度における取扱いを踏襲し、これらを区別して税効

果会計を適用することとした(第 8 項なお書き参照)。

また、住民税は通常は法人税額を課税標準としているが、連結納税制度においては、

個別帰属額を基礎として、連結納税制度を適用することによる影響を控除して税額計

算が行われることから、実務対応報告第 7 号では、これを考慮して繰延税金資産の回収

-14-

可能性の判断をすることとしていた。グループ通算制度においても、損益通算や欠損金

の通算を行った後の法人税額を基礎として、損益通算や欠損金の通算等の影響を控除

して住民税額が計算され、税額計算がグループ通算制度を適用しない場合と異なるこ

とから、連結納税制度における取扱いを踏襲し、繰延税金資産の回収可能性の判断を行

うにあたってはこれを考慮することとした(第 8 項なお書き参照)。

税効果会計を適用する上での会計処理の単位

46. 税効果会計を適用する上では、連結財務諸表において連結決算手続上生じた将来減

算一時差異に係る繰延税金資産を納税主体ごとに各個別財務諸表における繰延税金資

産と合算して回収可能性の判断を行う(回収可能性適用指針第 9 項)など、「納税主体」

ごとに繰延税金資産及び繰延税金負債の計算を行うことが想定されており、本実務対

応報告の適用前における税効果適用指針第 4 項(1)では、「納税主体」を「納税申告書の

作成主体をいい、通常は企業が納税主体となる。ただし、連結納税制度を適用している

場合、連結納税の範囲に含まれる企業集団が同一の納税主体となる。」と定義していた。

ここで、納税主体を「納税申告書の作成主体」としつつも、連結納税制度を適用する

場合は「納税申告書の作成主体」である連結納税親会社ではなく、企業グループ全体を

納税主体としており、納税主体が何を指すのかが必ずしも明らかではなかったと考え

られる。

47. この点、連結納税制度は企業グループの一体性に着目し、企業グループ全体をあたか

も 1 つの法人であるかのように捉えて課税が行われており、親会社が「納税申告書の作

成主体」であるものの、連結財務諸表においては「課税される単位」を連結納税主体と

して税効果会計を適用していたものと考えられる。

一方、グループ通算制度においては、各通算会社が納税申告を行うことから、「納税

申告書の作成主体」は各通算会社となるが、企業グループの一体性に着目し、完全支配

関係にある企業グループ内における損益通算を可能とする基本的な枠組みは連結納税

制度と同様であるとされており(第 40 項参照)、グループ通算制度を適用する通算グル

ープ全体が「課税される単位」となると考えられる。そのため、連結財務諸表において

は、「通算グループ内のすべての納税申告書の作成主体を 1 つに束ねた単位」に対して、

税効果会計を適用することとした(第 14 項参照)。

繰延税金資産及び繰延税金負債の計算に用いる税率

48. 連結納税制度を適用する場合の繰延税金資産及び繰延税金負債の計算に用いる税率

について、実務対応報告第 5 号等では、税金の種類ごとに税務上の繰越欠損金の取扱い

が異なることなどにより、税金の種類ごとに適用する税率を定めていた。

グループ通算制度についても法人税及び地方法人税、住民税並びに事業税を区別し

て税効果会計を適用することとしており(第 8 項なお書き参照)、連結納税制度と同様

-15-

に、税金の種類ごとに適用する税率を算定することとした(第 9 項参照)。

49. また、実務対応報告第 7 号では、繰延税金資産の回収可能性が法人税及び地方法人税

と事業税で異なる場合又は住民税と事業税で異なる場合で、かつ、その影響が大きい場

合には、当該影響を考慮する必要があるとしており、グループ通算制度においても税金

の種類ごとに回収可能性の判断が異なることがあり得ることから、連結納税制度にお

ける当該取扱いを踏襲し、回収可能性が異なることによる重要な影響がある場合には

当該影響を考慮した税率で繰延税金資産の計算を行うこととした(第 9 項また書き参

照)。

法人税及び地方法人税に係る繰延税金資産の回収可能性の判断

(個別財務諸表における繰延税金資産の回収可能性)

50. 連結納税制度を適用する場合の税効果会計について、実務対応報告第 5 号等では、個

別帰属額を「法人税、住民税及び事業税」と同様に取り扱うこととしている(第 43 項

参照)ことから、個別財務諸表における繰延税金資産の回収可能性の判断においても同

様に個別帰属額を考慮することとしていた。

この点、グループ通算制度においても、通算税効果額を法人税及び地方法人税に準ず

るものとして取り扱うこととしている(第 7 項参照)ことから、連結納税制度における

取扱いを踏襲し、個別財務諸表における繰延税金資産の回収可能性の判断にあたって

は、他の通算会社からの通算税効果額を考慮することとした(第 10 項から第 13 項参

照)。

繰延税金資産の回収可能性の判断に関する手順

51. 連結納税制度を適用する場合の個別財務諸表における繰延税金資産の回収可能性の

判断に関する手順について、実務対応報告第 7 号では、期末における将来減算一時差異

の解消見込額を、スケジューリングに基づく解消見込年度ごとに(1)各連結納税会社の

個別所得見積額、(2)連結法人税の個別帰属額(受取個別帰属法人税額)の見積額を課

税所得に換算した金額(当該年度の個別所得見積額がマイナスの場合には、マイナスの

個別所得見積額に充当後の残額)の順に相殺し、(1)と(2)で相殺し切れなかった額は、

解消年度に発生した連結欠損金個別帰属額と同様に取り扱い、(3)その後の各事業年度

において損金の額に算入される連結欠損金相当額のうち税務上の規定により当該連結

納税会社に帰せられることとなる金額の見積額と相殺することとしていた。

この点、グループ通算制度においては、課税所得の計算において、まず、(1)通算前

所得が計算され、その後、(2)損益通算や(3)欠損金の通算を行って課税所得が計算され

ることから、連結納税制度における当該取扱いを踏襲し、期末における将来減算一時差

異の解消見込額(将来加算一時差異の解消見込額との相殺後)を(1)一時差異等加減算

前通算前所得の見積額、(2)損益通算による益金算入見積額の順に相殺し、相殺し切れ

-16-

なかった額は、(3)特定繰越欠損金以外の繰越欠損金として損金算入のスケジューリン

グに従って回収が見込まれる金額と相殺することとした(第 11 項及び第 12 項参照)。

企業の分類に応じた繰延税金資産の回収可能性に関する取扱い

52. 連結納税制度を適用する場合の個別財務諸表における繰延税金資産の回収可能性を

判断する際の企業の分類について、実務対応報告第 7 号では、連結納税主体の分類と連

結納税会社の分類をそれぞれ判定し、将来減算一時差異に係る繰延税金資産の回収可

能性では、連結納税主体の分類と連結納税会社の分類のいずれか上位の分類に応じた

判断を行うこととしていた。

また、連結欠損金個別帰属額に係る繰延税金資産の回収可能性では、連結欠損金に特

定連結欠損金が含まれていない場合には連結納税主体の連結所得見積額を考慮し、連結

欠損金に特定連結欠損金が含まれている場合には連結所得見積額及び個別所得見積額

の両方を考慮して判断を行うこととしていた。

この点、グループ通算制度においても、連結納税制度における当該取扱いを踏襲して

いる(第 13 項参照)。

また、連結納税制度における連結納税会社の分類の判定について、実務においては各

社における個別所得額のみを用いて判定が行われていたものと考えられることから、

グループ通算制度における通算会社の分類は、損益通算や欠損金の通算を考慮せず、自

社の通算前所得又は通算前欠損金に基づいて判定することを明確にした(第 13 項(1)

参照)。

(連結財務諸表における繰延税金資産の回収可能性)

53. 連結納税制度を適用する場合の連結財務諸表について、実務対応報告第 5 号では、連

結納税主体を一体とみなした上で、回収可能性適用指針第 6 項に従って、繰延税金資産

の回収可能性を判断することとしており、また、実務対応報告第 7 号では、連結納税会

社の個別財務諸表における計上額を単に合計するのではなく、連結納税主体として回

収可能性を見直すことが適当であるとし、連結納税主体を一体として計算した繰延税

金資産の回収可能見込額と、個別財務諸表における繰延税金資産の計上額の合計との

差額を連結修正として処理することとしていた。

グループ通算制度においても、連結財務諸表においては通算グループ全体に対して

税効果会計を適用することとしており(本実務対応報告第 47 項参照)、連結納税制度に

おける取扱いを踏襲することとした(本実務対応報告第 14 項から第 17 項参照)。

未実現損益の消去に係る一時差異の取扱い

54. 税効果適用指針第 35 項及び第 36 項では、未実現損益に関する繰延税金資産及び繰

延税金負債を計上するための上限は、それぞれ「売却元の連結会社の売却年度における

-17-

課税所得」と「売却元の連結会社の売却年度における当該未実現損失に係る税務上の損

金を算入する前の課税所得」としている。この点、連結納税制度について実務対応報告

第 7 号では、「売却元の課税所得」を「連結納税主体の連結所得」に読み替えることが

適当としており、グループ通算制度においても、通算グループ全体に対して課税が行わ

れることから、当該取扱いを踏襲することとした(本実務対応報告第 18 項参照)。

投資簿価修正に関する取扱い

55. 投資簿価修正は、株式等の売却等を行う時点において税務上の投資簿価を修正する

ものであり、売却等を行う時点までの間は税務上の帳簿価額が修正されるものではな

いことから、投資簿価修正による影響は売却等を行う時点までの間は税効果適用指針

第 4 項(3)における「一時差異」には該当しないものと考えられる。

しかし、連結納税制度では、実務対応報告第 5 号等において、売却等によって解消す

るときにその年度の課税所得を増額又は減額する効果を有することから、一時差異と

同様に取り扱うものとしていた。

グループ通算制度においては、投資簿価修正の方法が税務上の簿価純資産価額との

差額を加算又は減算する方法に変更されているが、売却等によってその年度の課税所

得を増額又は減額する効果を有する点は同様であることから、連結納税制度における

取扱いを踏襲し、期末時点における他の通算会社の株式等の帳簿価額と税務上の簿価

純資産価額との差額を、一時差異と同様に取り扱うこととした(本実務対応報告第 19

項及び第 20 項参照)。

適用時、加入時及び離脱時の取扱い

56. 連結納税制度においては、適用、加入及び離脱について、実務対応報告第 5 号等でそ

れぞれ次のような取扱いとしていた。

(1) 連結納税制度を新たに適用する場合、原則として連結納税についての承認日か

ら適用による影響を反映する。

(2) 連結子会社が連結納税会社として加入する場合、加入の意思決定がなされ実行

される可能性が高い場合に、加入による影響を反映することとし、連結子会社でな

い会社が加入する場合は、加入後に税務上の繰越欠損金を引き継ぐことができな

い場合で、一定の要件を満たす場合を除き、当該取扱いは適用されない。

(3) 連結納税子会社が連結納税から離脱する場合、離脱の意思決定がなされ、実行さ

れる可能性が高い場合に、離脱による影響を反映する。

この点、グループ通算制度においては、適用、加入及び離脱の承認手続が連結納税制

度から原則として変更されておらず、連結納税制度におけるこれらの取扱いを踏襲す

ることとした(第 21 項から第 23 項参照)。

なお、(2)の連結子会社でない会社が加入する場合で、税務上の繰越欠損金を引き継

-18-

ぐことができない場合の取扱いに関して、グループ通算制度においては、税務上の繰越

欠損金だけでなく、特定資産に係る譲渡等損失額についても適用後の損金算入制限が

課されることになったため、損金算入が見込まれない特定資産に係る将来減算一時差

異についても、税務上の繰越欠損金と同様に取り扱うこととした(第 22 項(2)ただし書

き参照)。

開 示

表 示

法人税及び地方法人税に関する表示

(個別財務諸表における通算税効果額の表示)

57. 連結納税制度を適用する場合の個別財務諸表における個別帰属額の表示について、

実務対応報告第 5 号では、個別帰属額を「法人税、住民税及び事業税」と同様に取り扱

うこととしている(第 43 項参照)ことから、「法人税、住民税及び事業税」に含めて表

示することとしていた。グループ通算制度における通算税効果額についても法人税及

び地方法人税に準ずるものとして取り扱うこととしている(第 7 項参照)ことから、連

結納税制度における当該取扱いを踏襲することとした(第 25 項参照)。

(個別財務諸表における通算税効果額に係る債権及び債務の表示)

58. 連結納税制度を適用する場合の個別財務諸表における個別帰属額に係る債権及び債

務の表示について、実務対応報告第 5 号では、連結納税親会社が、連結法人税及び地方

法人税として納付すべき額を「未払法人税等」に含めて表示するとともに、連結納税親

会社及び連結納税子会社における個別帰属額に係る債権及び債務については、未収入

金及び未払金として計上することとしていた。グループ通算制度における通算税効果

額に係る債権及び債務の表示についても、連結納税制度における当該取扱いを踏襲す

ることとした(第 25 項また書き参照)。

繰延税金資産及び繰延税金負債に関する表示

(個別財務諸表における表示)

59. 連結納税制度では、個別財務諸表における繰延税金資産及び繰延税金負債に関する

表示について、同一納税主体の繰延税金資産と繰延税金負債は、双方を相殺して表示し、

異なる納税主体の繰延税金資産と繰延税金負債は、双方を相殺せずに表示するとした

企業会計基準第 28 号第 2 項の定めに従っていた。グループ通算制度においても、当該

取扱いを踏襲することとした(本実務対応報告第 26 項参照)。

(連結財務諸表における表示)

-19-

60. 連結納税制度を適用する場合の連結財務諸表における繰延税金資産及び繰延税金負

債に関する表示について、実務対応報告第 5 号では、「連結納税主体は、法人税及び地

方法人税について同一の納税主体となることから、連結財務諸表上の連結会社のうち、

連結納税主体の法人税及び地方法人税に係る繰延税金資産と繰延税金負債は、双方を

相殺して表示することとなる。」としていた。

グループ通算制度においては、通算会社は異なる納税主体となるが、連結財務諸表に

おいては通算グループ全体に対して税効果会計を適用することとしていることから

(第 14 項参照)、連結納税制度における当該取扱いを踏襲することとした(第 27 項参

照)。

注記事項

本実務対応報告の適用に関する注記

61. 連結納税制度における特有の注記事項として、実務対応報告第 5 号では、「連結納税

制度を適用した場合又は取りやめた場合における最初の連結財務諸表及び財務諸表に

おいては、その旨を注記することが適当であると考えられる。」としていたが、実務に

おいては、多くの企業が適用初年度のみならず、その後の年度においても、重要な会計

方針に連結納税制度を適用している旨の注記を行っていた。

グループ通算制度においても、適用開始から取りやめまでの期間において適用して

いることを示すことが、財務諸表利用者にとって有用となると考えられるため、グルー

プ通算制度を適用した場合又は取りやめた場合に加えて、本実務対応報告により会計

処理を行っている間は、その旨を注記することとした(第 28 項参照)。

税効果会計に関する注記

(税金の種類ごとに繰延税金資産の回収可能性が異なる場合の注記)

62. 税効果会計基準及び企業会計基準第 28 号では繰延税金資産及び繰延税金負債の発生

原因別の主な内訳等を注記することとされているが、当該注記に関する連結納税制度

における取扱いとして、実務対応報告第 7 号では、その内訳を税金の種類ごとに注記す

る必要はないとしており、グループ通算制度においても、連結納税制度における取扱い

を踏襲することとした(本実務対応報告第 29 項参照)。

なお、実務対応報告第 7 号では、連結納税制度における取扱いとして、繰延税金資産

から控除された金額(評価性引当額)について、税金の種類によって回収可能性が異な

る場合には、税金の種類を示して注記することが望ましいとしていた。しかし、評価性

引当額を税金の種類ごとに開示することによる情報の有用性は限定的であると考えら

れ、また、連結納税制度における実務において、当該定めに基づき注記を行っている企

業はごく少数であることから、注記をすることが望ましいとの記載を踏襲しないこと

とした。ただし、税金の種類によって回収可能性が異なる場合に、評価性引当額につい

-20-

て税金の種類を示すことを禁止する趣旨ではなく、注記することを妨げるものではな

い。

(個別財務諸表における繰延税金資産に関する注記)

63. 連結納税制度について、実務対応報告第 7 号では、連結納税親会社の個別財務諸表に

おける法人税及び地方法人税に係る繰延税金資産の計上額が、連結財務諸表における

回収可能見込額を大幅に上回り、その上回る部分の金額に重要性がある場合には、連結

納税親会社の個別財務諸表に追加情報として注記することが必要になるとしていた。

これは、個別財務諸表において計上した繰延税金資産が連結財務諸表において取り崩

される場合、個別財務諸表において分配可能額に含まれるものが連結財務諸表では資

産性がないものとして扱われる点について、連結納税制度導入当初においては、財務諸

表利用者に十分に認識されていないと考えられたことによるものと考えられる。

この点、個別財務諸表における連結会社間の未実現損益が連結財務諸表において取

り崩される場合も同様であり、連結納税制度が導入されてから十数年が経過し仕組み

が周知されていると考えられることから、上記のような趣旨において要求されていた

取崩しの注記は不要であると考えられ、連結納税制度における取扱いを踏襲せず、特段

の定めを置かないこととした。

(連帯納付義務に関する注記)

64. 連結納税制度における連帯納付義務について、実務対応報告第 5 号では、通常、連結

納税子会社が連帯納付義務を履行する可能性は極めて低いと考えられ、そのような場

合には偶発債務の注記を行う必要はないものとしていた。

この点、連結納税制度では子会社が親会社の債務に対する連帯納付義務を負ってい

るのに対して、グループ通算制度では通算子会社だけではなく通算親会社も連帯納付

義務を負っている点などの相違があるものの、連帯納付義務は制度に内在する義務で

ありグループ通算制度を適用している旨を注記することとしていることから(第 28 項

参照)、別途偶発債務としての注記を行う有用性は高くないと考えられ、連帯納付義務

について偶発債務としての注記を要しないこととした(第 30 項参照)。

適用時期等

65. 本実務対応報告は、基本的に連結納税制度における取扱いを踏襲することとしてい

るものの、グループ通算制度における税金の計算過程は連結納税制度と異なり、繰延税

金資産の回収可能性の判断など税効果会計を適用するにあたっても、その計算過程が

異なることなどから、実務上、システム対応等の一定の準備期間を要する可能性がある。

しかし、税法においては 2022 年 4 月 1 日以後に開始する事業年度からグループ通算制

-21-

度が適用されることを考慮し、2022 年 4 月 1 日以後に開始する連結会計年度及び事業

年度の期首から適用することとした(第 31 項参照)。

66. また、連結納税制度を適用している企業又は単体納税制度を適用している企業がグ

ループ通算制度に移行する場合、税効果会計に関する会計処理及び開示については、よ

り早期に企業の実態を適切に反映させる観点から、2022 年 3 月 31 日以後に終了する連

結会計年度及び事業年度の期末の連結財務諸表及び個別財務諸表から早期適用するこ

とを認めることとした(第 31 項ただし書き参照)。なお、十分な周知期間を確保するこ

とや、年度内における首尾一貫性を確保することから、四半期会計期間からの早期適用

は認めないこととした。

67. 連結納税制度を適用している企業がグループ通算制度に移行する場合においては、

本実務対応報告の適用により、税制の変更による影響と会計方針の変更による影響が

あると考えられ、税制の変更による税効果会計上の影響については、例えば、組織再編

税制との整合性の観点での改正の影響などがあると考えられる。一方、会計方針の変更

による影響については、本実務対応報告は実務対応報告第 5 号等の会計上の取扱いを

踏襲しており(第 40 項参照)、会計方針の変更によって重要な影響は生じないと考えら

れる。そのため、会計方針の変更による影響はないものとみなすこととした(第 32 項

(1)参照)。ここで、本実務対応報告の公表より前の期間に遡及適用する場合、過去の時

点に入手可能であった情報と事後的に入手した情報とを客観的に区別することが実務

上困難であると考えられることから、当該みなしの定めについては、選択適用を認める

のではなく、一律に適用を求めることとした。

なお、実務対応報告第 39 号の特例的な取扱いを採用している企業について、本実務

対応報告の適用前においては税制の変更による影響が考慮されておらず、本実務対応

報告の適用によって考慮することになることから、本実務対応報告の適用時において、

税制の変更による影響を損益(資産又は負債の評価替えにより生じた評価差額等をそ

の他の包括利益で認識した上で純資産の部のその他の包括利益累計額に計上する場合

又は直接純資産の部の評価・換算差額等に計上する場合には、その他の包括利益又は評

価・換算差額等)として計上することとなる。

68. また、単体納税制度を適用している企業がグループ通算制度に移行する場合につい

て、通常の適用時の取扱いでは、グループ通算制度の適用の承認があった日を含む年度

から、翌事業年度よりグループ通算制度を適用するものとして、税効果会計を適用する

こととしているが(第 21 項参照)、税法におけるグループ通算制度への移行が行われる

年度においては一定の準備期間を要すると考えられることから、当該定めによらず、原

則適用及び早期適用の定めに従うこととした(第 32 項(2)参照)。

連結納税制度から単体納税制度への移行

69. グループ通算制度への移行に伴い、連結納税制度を適用している企業において、届出

-22-

書の提出により、単体納税制度に移行することができることとされている。単体納税制

度に移行する場合、税効果会計基準等の原則的な取扱いに従って会計処理を行うこと、

また、連結納税制度を適用している間も事業税については損益通算等を考慮せず繰延

税金資産の回収可能性の判断が行われており、システム対応が必要な場合であっても

限定的と考えられることから、特段の準備期間は不要と考えられ、届出書を提出した日

の属する会計期間から単体納税制度を適用するものとして税効果会計を適用すること

とした(本実務対応報告第 33 項参照)。

-23-

設 例

次の設例は、本実務対応報告で示された内容について理解を深めるためのものであり、仮

定として示された前提条件の記載内容は、経済環境や各企業の実情等に応じて異なる点に

留意する必要がある。

なお、簡便化のため、税務上の繰越欠損金の損金算入額は課税所得(税務上の繰越欠損金

控除前)の金額を限度とする。

また、通算税効果額の授受を行うことを前提としている。

[設例 1]一時差異等加減算前通算前所得の算定方法

1.前提

P 社及び S 社は、同じ通算グループに属する通算会社であり、当該通算グループは P 社と

S 社のみで構成されている。

P 社と S 社に共通する一時差異等に関する前提条件

(1) 賞与については、税務上、賞与を支給する事業年度に全額損金に算入される。

(2) それぞれの事業年度の期末において、賞与引当金繰入限度超過額及び減価償却超

過額以外の将来減算一時差異、将来加算一時差異及び税務上の繰越欠損金は有して

いない。

P 社に関する前提条件

(3) 一時差異(賞与引当金):X1 年(当期)に賞与引当金繰入額 400 を認識した。X2 年

に同額の賞与の支給を予定している。

(4) 一時差異(固定資産):X1 年(当期)に固定資産 A の減価償却費 40 を認識した。

固定資産 A は過年度に取得したものであり、その会計上の償却期間は X1 年に終了し

た。固定資産 A の X1 年における税務上の償却限度額は 20 であり、X1 年において減

価償却超過額 20 が損金不算入項目として税務上加算される。当該減価償却超過額は、

X2 年に 10 が、X3 年に 10 がそれぞれ認容され、損金に算入される。

(5) 税引前当期純利益の予測:X2 年の税引前当期純利益の予測を 500 とする。当該予

測にあたっては、賞与引当金繰入額 350 を見込んでいる。なお、X2 年に見込んでい

る固定資産の減価償却費は税務上の償却限度額(固定資産 A の償却限度額を除く。)

と一致している。

S 社に関する前提条件

(6) 一時差異(賞与引当金):X1 年(当期)に賞与引当金繰入額 270 を認識した。X2 年

に同額の賞与の支給を予定している。

-24-

(7) 税引前当期純利益の予測:X2 年の税引前当期純利益の予測を 50 とする。当該予測

にあたっては、賞与引当金繰入額 180 を見込んでいる。

2.期末における将来減算一時差異

P社

X1 年の期末においては、税務上、賞与引当金繰入限度超過額 400 及び減価償却超過額 20

が加算される。したがって、X1 年の期末において、賞与引当金繰入限度超過額に係る将来

減算一時差異 400 及び減価償却超過額に係る将来減算一時差異 20 を有している。

なお、当該将来減算一時差異は、X2 年に 410(賞与引当金繰入限度超過額に係る将来減算

一時差異 400 及び減価償却超過額に係る将来減算一時差異 10)及び X3 年に 10(減価償却

超過額に係る将来減算一時差異 10)解消することが見込まれている。

S社

X1 年の期末においては、税務上、賞与引当金繰入限度超過額 270 が加算される。したが

って、X1 年の期末において、賞与引当金繰入限度超過額に係る将来減算一時差異 270 を有

している。

なお、当該将来減算一時差異は、X2 年に 270(賞与引当金繰入限度超過額に係る将来減算

一時差異 270)解消することが見込まれている。

3.一時差異等加減算前通算前所得の算定

一時差異等加減算前通算前所得とは、将来の事業年度における通算前所得の見積額から、

当該事業年度において解消することが見込まれる当期末に存在する将来加算一時差異及び

将来減算一時差異の額を除いた額をいう(第 5 項(11)参照)。

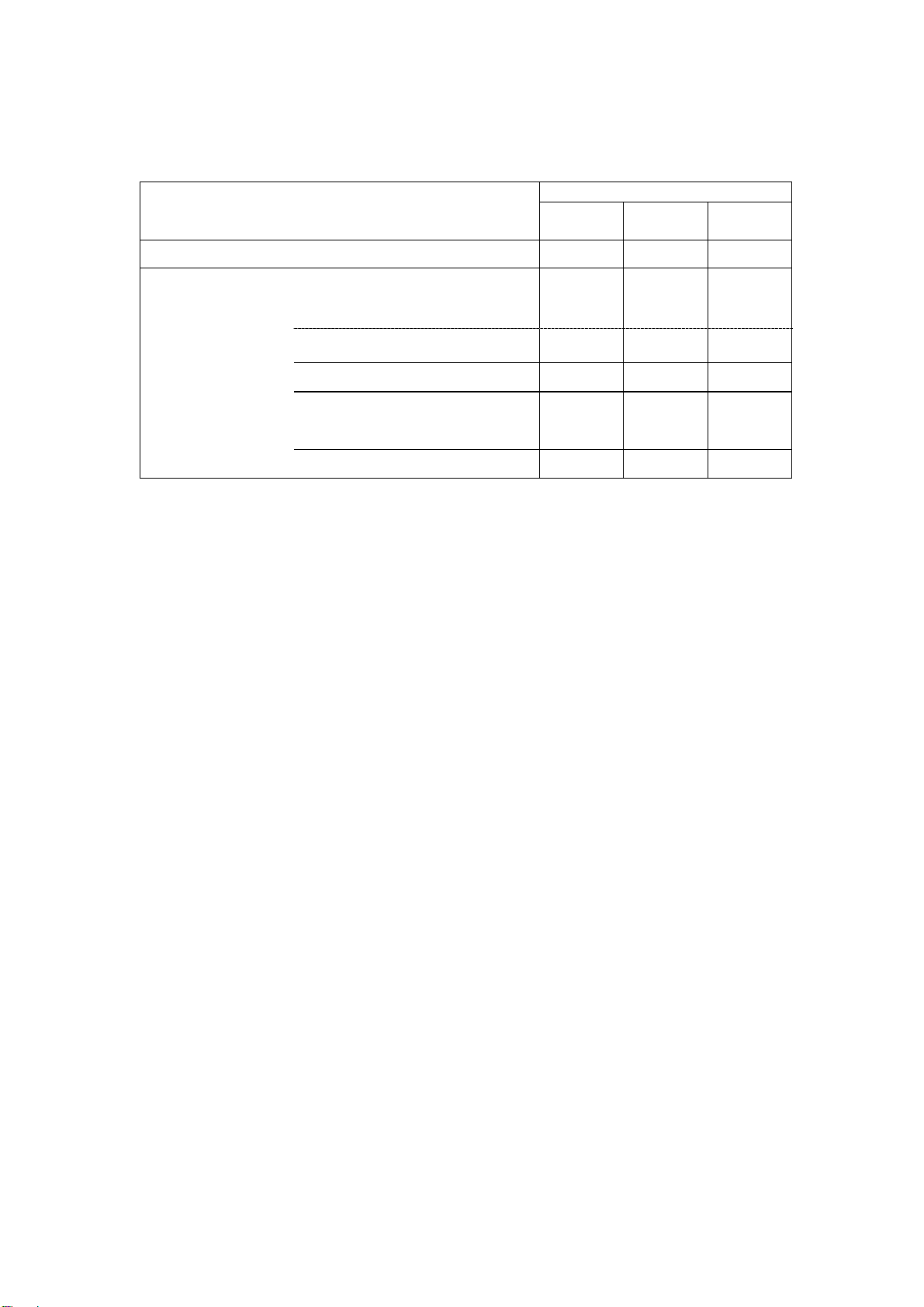

(1) P 社の X1 年の期末における X2 年の一時差異等加減算前通算前所得の見積額の算定

① X1 年の期末において、X2 年の通算前所得の見積額は(表 1)のとおりである。

(表 1)P 社の X2 年の通算前所得の見積額の算定過程

項 目

税引前当期純利益の予測 500

賞与引当金繰入限度超過額の認容 △400

減価償却超過額の認容 △10

賞与引当金繰入限度超過額 350

税務上の加減算項目の小計 △60

通算前所得の見積額 440

(参考)損益通算(*1) △40

(参考)課税所得の見積額 400

(*1)S 社の通算前欠損金△40((2)①参照)が P 社に配分され、P 社において損金算入

する額

-25-

② X1 年の期末における X2 年の一時差異等加減算前通算前所得の見積額の算定過

程

(表 1)の X2 年における加減算項目のうち、X1 年の期末に存在する将来減算一

時差異に関する加減算項目は、賞与引当金繰入限度超過額の認容△400 及び減価償

却超過額の認容△10 である。X2 年における一時差異等加減算前通算前所得は、X1

年の期末に存在する将来加算一時差異又は将来減算一時差異を加算又は減算する

前のものであるため、X2 年の通算前所得の見積額に賞与引当金繰入限度超過額の

認容△400 及び減価償却超過額の認容△10 を調整して算定する。具体的には、X2

年における一時差異等加減算前通算前所得は、次のとおり算定される。

X2 年の通算前所得の見積額(A) 440

賞与引当金繰入限度超過額に係る将来減算一時差異の X2

年における解消見込み

400

減価償却超過額に係る将来減算一時差異の X2 年におけ

る解消見込み

10

X1 年の期末に存在する将来減算一時差異の X2 年における解

消見込みの小計(B)

410

X2 年の一時差異等加減算前通算前所得の見積額(A+B) 850

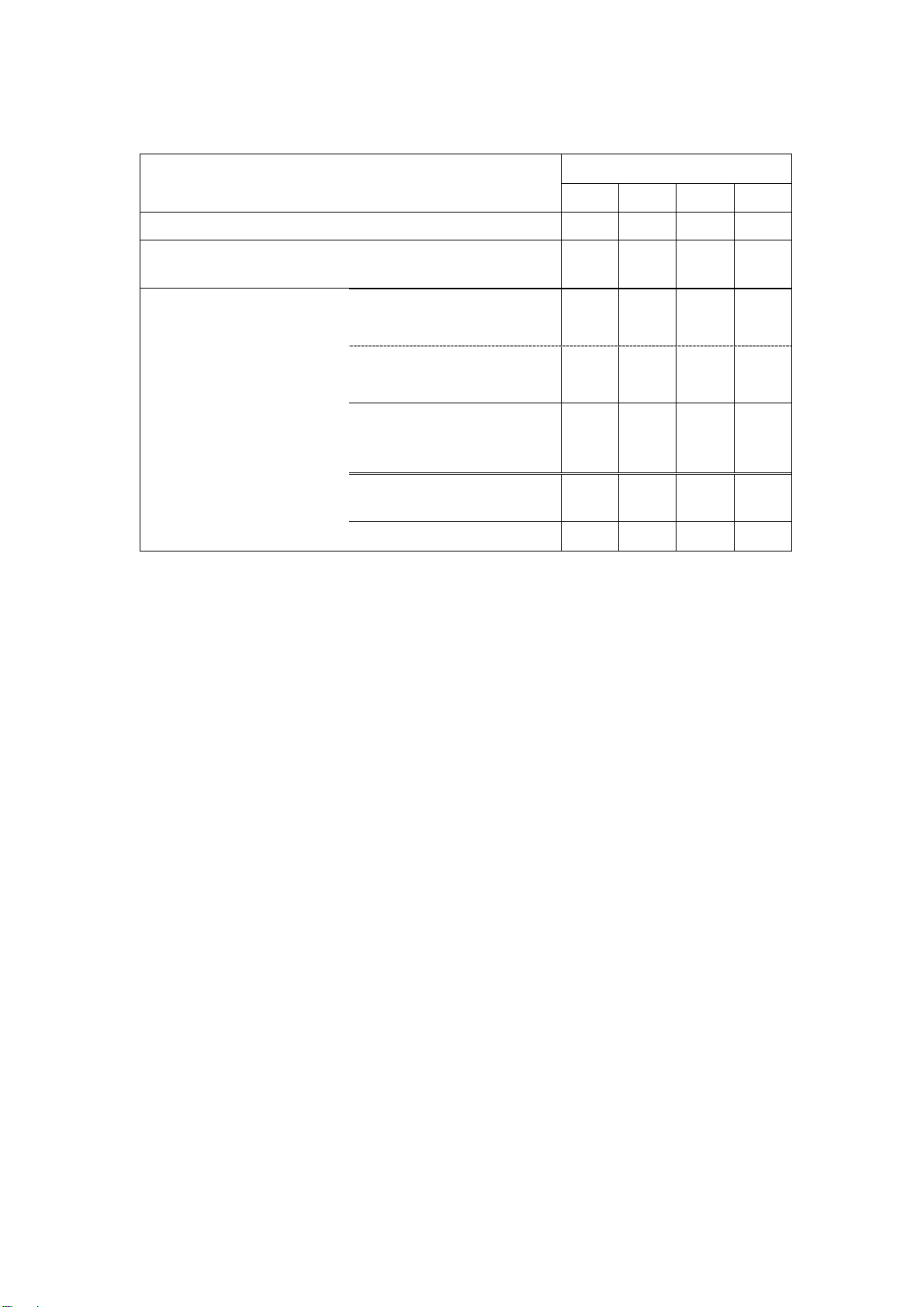

(2) S 社の X1 年の期末における X2 年の一時差異等加減算前通算前所得の見積額の算定

① X1 年の期末において、X2 年の通算前所得の見積額は(表 2)のとおりである。

(表 2)S 社の X2 年の通算前所得の見積額の算定過程

項 目

税引前当期純利益の予測 50

賞与引当金繰入限度超過額の認容 △270

賞与引当金繰入限度超過額 180

税務上の加減算項目の小計 △90

通算前所得の見積額 △40

(参考)損益通算(*2) 40

(参考)課税所得の見積額 0

(*2)S 社の通算前欠損金△40 を P 社に配分し、S 社において益金算入する額

② X1 年の期末における X2 年の一時差異等加減算前通算前所得の見積額の算定過

程

(表 2)の X2 年における加減算項目のうち、X1 年の期末に存在する将来減算一

-26-

時差異に関する加減算項目は賞与引当金繰入限度超過額の認容△270 である。X2 年

における一時差異等加減算前通算前所得は、X1 年の期末に存在する将来加算一時

差異又は将来減算一時差異を加算又は減算する前のものであるため、X2 年の通算

前所得の見積額に賞与引当金繰入限度超過額の認容△270 を調整して算定する。具

体的には、X2 年における一時差異等加減算前通算前所得は、次のとおり算定され

る。

X2 年の通算前所得の見積額(A) △40

賞与引当金繰入限度超過額に係る将来減算一時差異の X2

年における解消見込み

270

X1 年の期末に存在する将来減算一時差異の X2 年における解

消見込みの小計(B)

270

X2 年の一時差異等加減算前通算前所得の見積額(A+B) 230

-27-

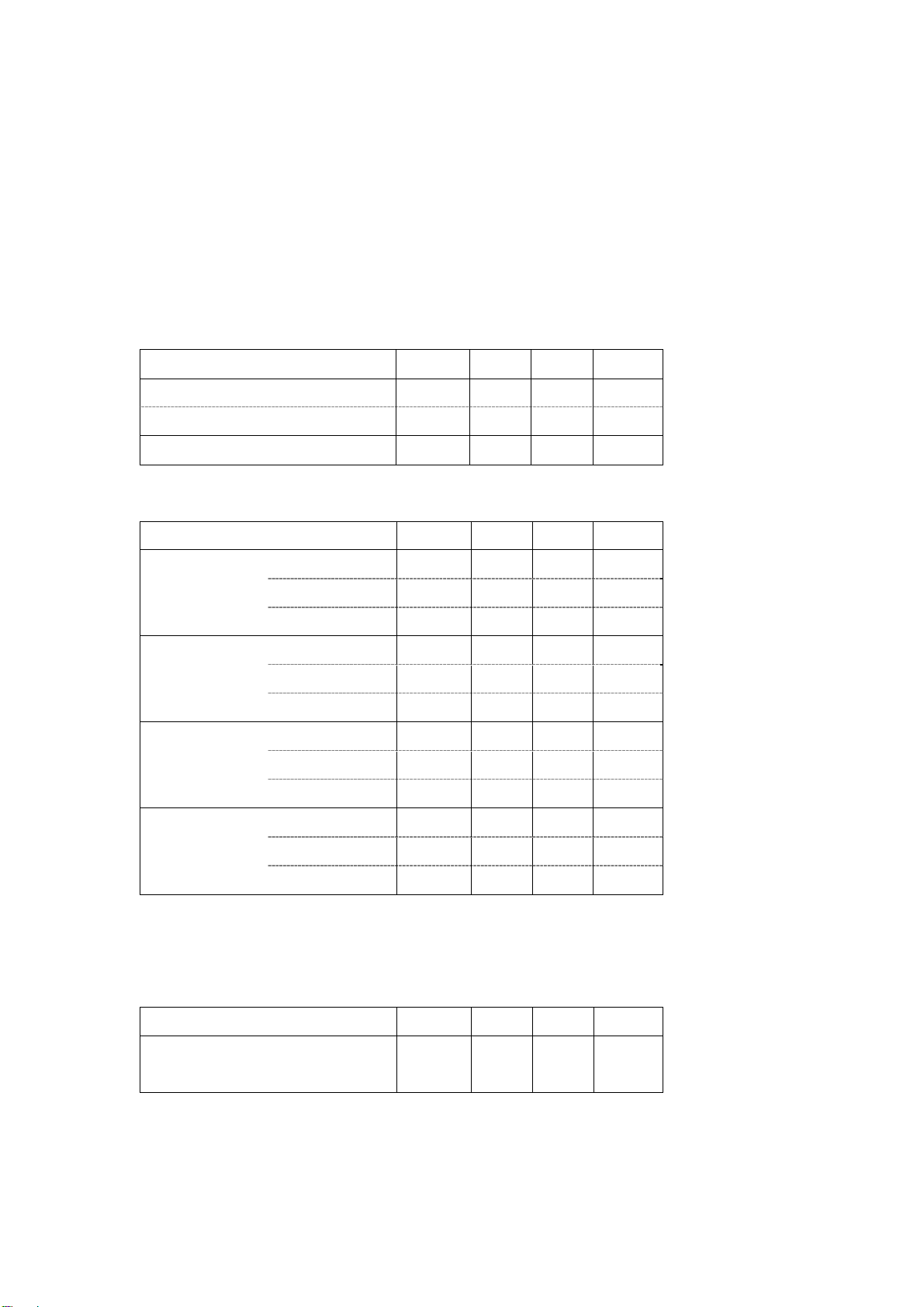

[設例 2]将来減算一時差異に係る繰延税金資産の回収可能性

1.前提

(1) P 社、S1 社及び S2 社は、同じ通算グループに属する通算会社であり、当該通算グ

ループは P 社、S1 社及び S2 社のみで構成されている。

(2) X1 年(当期)末の将来減算一時差異は、P 社 500、S1 社 100、S2 社 300 であり、す

べて X2 年に解消が見込まれるものとする。また、将来加算一時差異及び税務上の繰

越欠損金は有していない。

(3) X2 年の一時差異等加減算前通算前所得の見積額は、P 社 600、S1 社△350、S2 社

400 とする。

(4) X3 年以降の一時差異等加減算前通算前所得の見積額は、0 とする。

2.回収可能性の判断の手順(個別財務諸表)

(1) 各通算会社は、X1 年末に存在する将来減算一時差異の解消見込額(将来加算一時

差異の解消見込額と相殺後。以下同じ。)を X2 年の一時差異等加減算前通算前所得の

見積額と相殺する(第 11 項(1)参照)。

(2) (1)で相殺し切れなかった将来減算一時差異の解消見込額は、X2 年における損益通

算による益金算入見積額と相殺する。ただし、S1 社は、X2 年の一時差異等加減算前

通算前所得の見積額がマイナスであるため、X2 年の一時差異等加減算前通算前所得

のマイナスの見積額に充当した後の損益通算による益金算入見積額と相殺する(第

11 項(1)参照)。

(3) (2)で相殺し切れなかった将来減算一時差異の解消見込額は、解消見込年度の翌年

度以降において、特定繰越欠損金以外の繰越欠損金として取り扱われることから、税

務上の繰越欠損金の控除見込年度ごとの損金算入のスケジューリングに従って回収

が見込まれる金額と相殺する(第 11 項(2)参照)。

以上を表に示すと次のようになる。

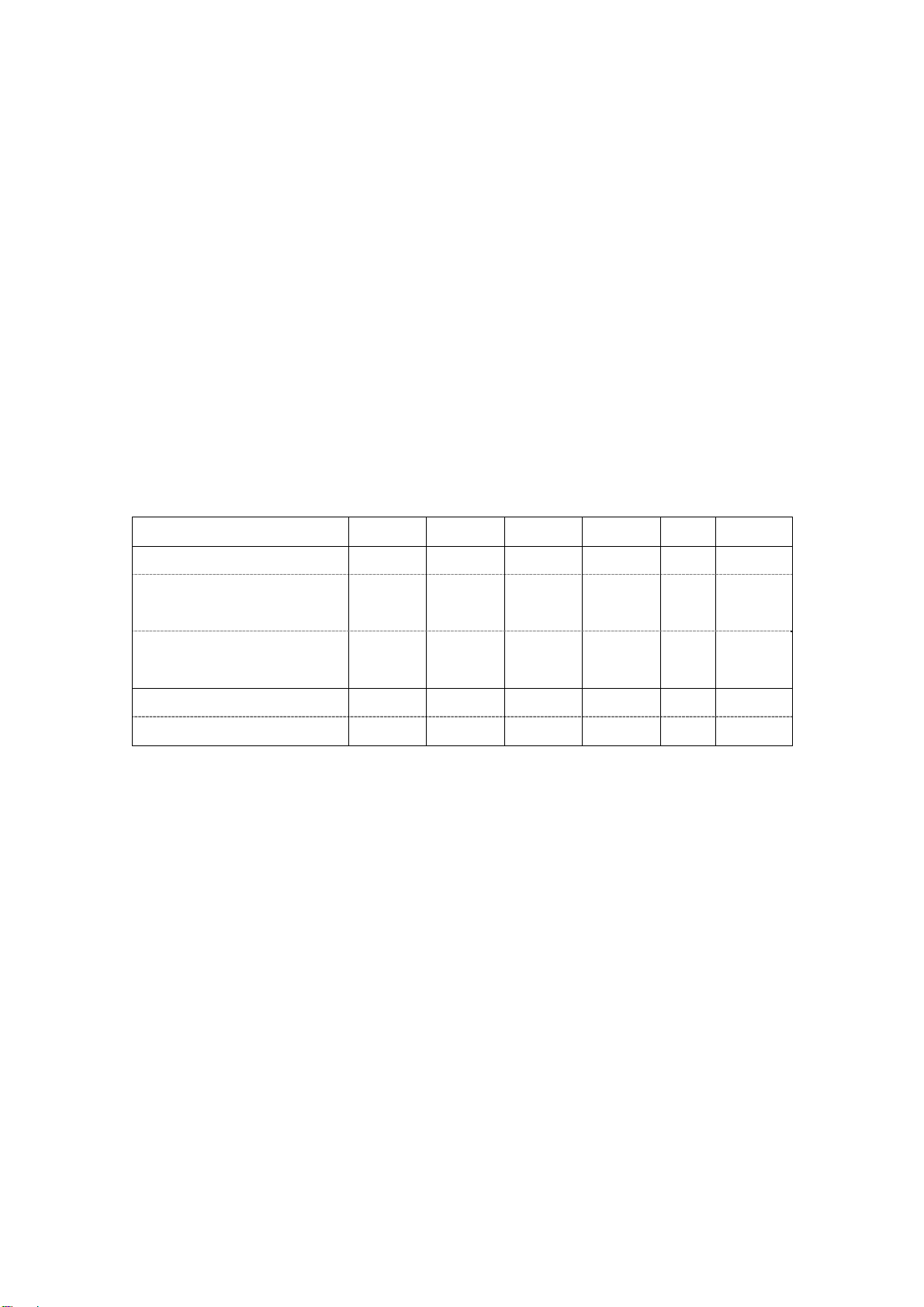

-28-

発生及び解消見込年度 将来減算一時差異

P 社 S1 社 S2 社 合計

発 生 X1 年末

△500 △100

△300

△900

回収可能

見込額の

見積り

(*1)

X2 年 一時差異等加減算前通算前所得

の見積額

600

△350

400 650

将来減算一時差異の解消見込額

△500 △100

△300

△900

通算前所得の見積額

100

△450

100

△250

損益通算(*2)

△100

200

△100

0

課税所得の見積額

0

△250

0

△250

一時差異等加減算前通算前所得の

見積額による回収可能見込額

500 0 300 800

損益通算による益金算入見積額

0 200 0 200

上記のうち、一時差異等加減算前

通算前所得のマイナスの見積額

への充当額

0

△200

0

△200

回収可能見込額

500 0 300 800

(*1)各社の個別財務諸表における取扱い

個別財務諸表における繰延税金資産の回収可能性の判断にあたっては、個社の一時差異

等加減算前通算前所得の見積額に加えて、他の会社の通算前所得との損益通算を加味して

回収可能性の判断を行うこととなる。

具体的には、まず、個社の一時差異等加減算前通算前所得に基づき、P 社と S2 社におい

ては回収可能となるが、S1 社においては、個社の一時差異等加減算前通算前所得が△350

であり全額が回収できない。また、損益通算によって P 社と S2 社の通算前所得合計 200 と

通算されるが、損益通算による益金算入見積額 200 を S1 社の一時差異等加減算前通算前

所得△350 に充当した残額は△150 となることから、S1 社において全額が回収不能となる。

(*2)S1 社の通算前欠損金△450 について、P 社の通算前所得 100 と S2 社の通算前所得 100 それ

ぞれに配分する。

3.回収可能性の判断の手順(連結財務諸表)

(1) 連結財務諸表における通算グループ全体についての回収可能性の判断として、X1

年末に存在する通算グループ全体の将来減算一時差異の合計の解消見込額を X2 年の

通算グループ全体の一時差異等加減算前課税所得の見積額と相殺する(第 15 項参照)。

(2) (1)で相殺し切れなかった通算グループ全体の将来減算一時差異の合計の解消見

込額は、解消見込年度の翌年度以降において、特定繰越欠損金以外の繰越欠損金とし

て取り扱われることから、税務上の繰越欠損金の控除見込年度ごとの損金算入のス

ケジューリングに従って回収が見込まれる金額と相殺する(第 16 項参照)。

-29-

以上を表に示すと次のようになる。

発生及び解消見込年度 将来減算一時差異

個別財務

諸表合計

連結財務

諸表

差額

発 生 X1 年末

△900 △900 0

回収可能

見込額の

見積り

(*3)

X2 年 一時差異等加減算前課税所得の

見積額

650 650 0

将来減算一時差異の解消見込額

△900 △900 0

課税所得の見積額

△250 △250 0

一時差異等加減算前課税所得の見

積額による回収可能見込額(*4)

800 650 150

回収可能見込額(*4)

800 650 150

(*3)連結財務諸表における取扱い

連結財務諸表においては、通算グループ全体を 1 つの単位として、繰延税金資産の回収

可能性を判断することになる。具体的には、通算グループ全体の一時差異等加減算前課税

所得の合計 650 が、通算グループ全体の将来減算一時差異の解消見込額の合計 900 を下回

るため、通算グループ全体の一時差異等加減算前課税所得の合計 650 に対応する繰延税金

資産が回収可能となる。

この結果、各社の個別財務諸表における回収可能見込額の合計 800 と、通算グループ全

体を 1 つの単位とした回収可能見込額 650 に差異が生じることとなり、連結財務諸表にお

いては、繰延税金資産の回収可能性の見直しを行い、連結修正として、差額の回収可能見

込額 150 に対応する繰延税金資産を取り崩すこととなる(第 14 項参照)。

(*4)個別財務諸表合計 800 は、「2.回収可能性の判断の手順(個別財務諸表)」の表における回

収可能見込額の合計である。

-30-

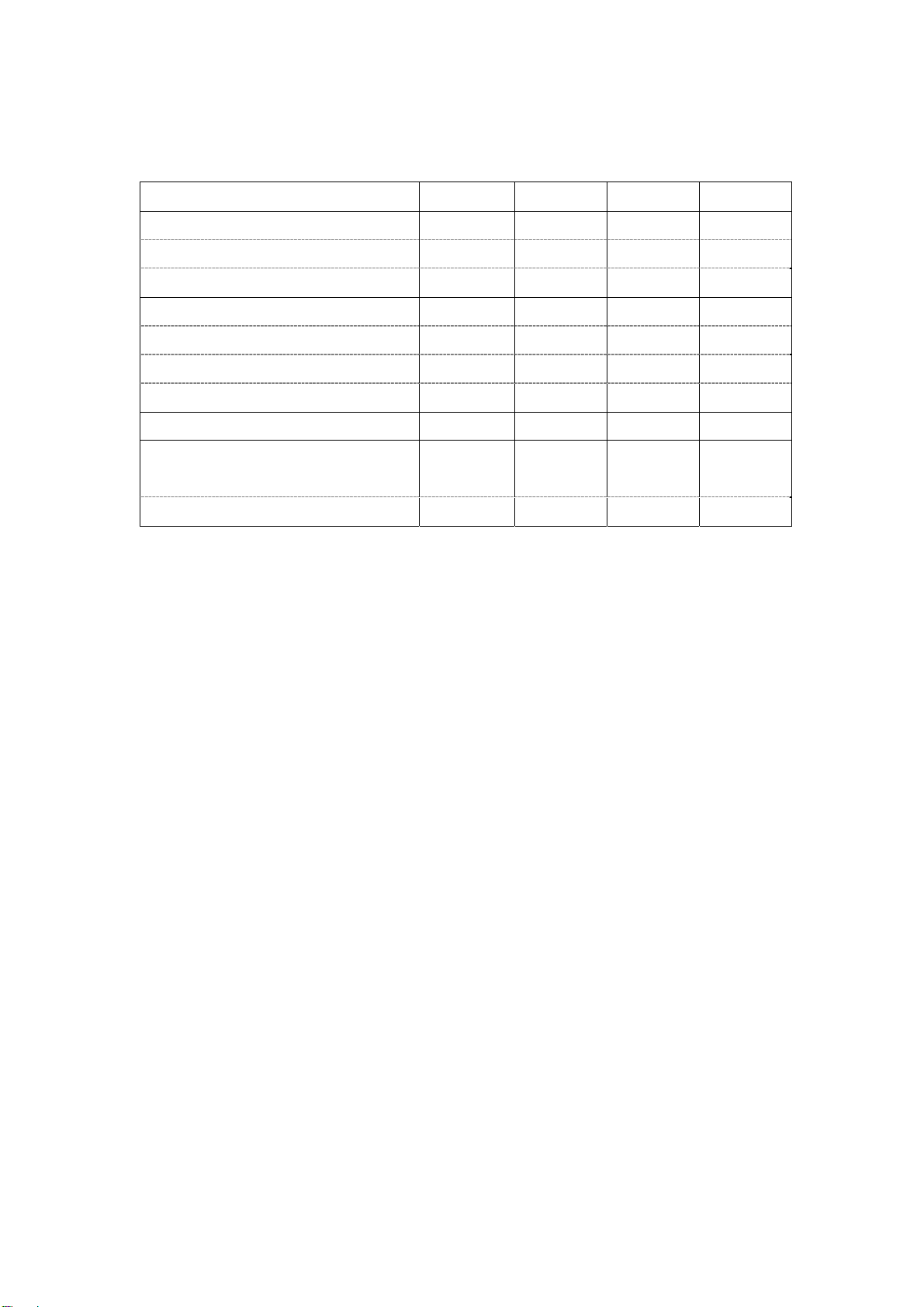

[設例 3]税務上の繰越欠損金に係る繰延税金資産の回収可能性

1.前提

(1) X1 年末の税務上の繰越欠損金の額は、P 社 0、S1 社 0、S2 社△500 とする。

(2) X2 年(当期)より、親会社 P 社と 100%子会社 S1 社、S2 社はグループ通算制度を

適用することとなった。X1 年末の S2 社の税務上の繰越欠損金は特定繰越欠損金に該

当する。

(3) X2 年の課税所得(税務上の繰越欠損金控除前)は、P 社△100、S1 社△150、S2 社

0 とし、P 社及び S1 社の課税所得のマイナスについては、各通算会社の税務上の繰

越欠損金として X3 年に繰り越している。

(4) X3 年の課税所得の見積額(税務上の繰越欠損金控除前)(通算前所得に損益通算を

考慮した課税所得の見積額となる。以下同じ。)は、P 社 300、S1 社 0、S2 社 100 と

する。

(5) X4 年以降の課税所得の見積額(税務上の繰越欠損金控除前)は、0 とする。

2.回収可能性の判断の手順

(1) 特定繰越欠損金と特定繰越欠損金以外の繰越欠損金ごとに、その繰越期間にわた

って、将来の課税所得の見積額(税務上の繰越欠損金控除前)に基づき、回収可能性

の判断を行う(第 12 項参照)。まず、最も古い年度に発生した X1 年末の税務上の繰

越欠損金について、X3 年の課税所得の見積額(税務上の繰越欠損金控除前)と相殺

できるか検討を行う。X1 年末の税務上の繰越欠損金は S2 社の特定繰越欠損金だけで

あるため、S2 社の課税所得の見積額(税務上の繰越欠損金控除前)と通算グループ

全体の課税所得の見積額の合計(税務上の繰越欠損金控除前)のうちいずれか小さい

額と相殺する。

(2) (1)で相殺し切れなかった X1 年末の税務上の繰越欠損金に係る繰延税金資産の回

収可能性について、X4 年以降の S2 社の課税所得の見積額(税務上の繰越欠損金控除

前)は 0 であるため、回収可能性はないと判断される。

(3) 続いて X2 年の税務上の繰越欠損金について、X3 年の課税所得の見積額(税務上の

繰越欠損金控除前)と相殺できるか検討を行う。X2 年の税務上の繰越欠損金は P 社

及び S1 社の特定繰越欠損金以外の繰越欠損金であり、通算グループ全体の課税所得

の見積額の合計(税務上の繰越欠損金控除前)から(1)で相殺された金額を控除した

金額と相殺する。

以上を表に示すと次のようになる。

-31-

発生及び解消見込年度 税務上の繰越欠損金

P 社 S1 社 S2 社 合計

特定繰越欠損金 X1 年末 0 0 △500 △500

特定繰越欠損金

以外の繰越欠損金

X2 年

△100 △150 0 △250

回収可能見込額の

見積り

X3 年 課税所得の見積額(税務上の

繰越欠損金控除前)

300 0 100 400

特定繰越欠損金の控除見積

額(*1)

0 0 △100 △100

特定繰越欠損金控除後の課

税所得の見積額(税務上の繰

越欠損金控除前)(*2)

300 0 0 300

翌期繰越欠損金額の算定手

続における損金算入額(*2)

△100 △150 0 △250

回収可能見込額 100 150 100 350

(*1)特定繰越欠損金に該当する部分に係る繰延税金資産の回収可能性は、税務上認められる繰

戻・繰越期間内における当該通算会社の課税所得の見積額(税務上の繰越欠損金控除前)

と通算グループ全体の課税所得の見積額の合計(税務上の繰越欠損金控除前)のうちいず

れか小さい額を限度に(法人税法第 64 条の 7 第 1 項第 3 号イ柱書における特定繰越欠損

金の損金算入限度額の計算上の割合に関する規定)、当該各事業年度における特定繰越欠

損金の繰越控除額を見積ることにより判断する。

そのため、X3 年の通算グループ全体の課税所得の見積額の合計(税務上の繰越欠損金控

除前)が 400 あるが、S2 社の課税所得の見積額(税務上の繰越欠損金控除前)100 がこれ

を下回ることから、S2 社の特定繰越欠損金の繰越控除が可能な額は S2 社の課税所得の見

積額(税務上の繰越欠損金控除前)である 100 となる。

(*2)X2 年の特定繰越欠損金以外の繰越欠損金の合計額△250 は、X3 年の通算グループ全体の課

税所得の見積額の合計(税務上の繰越欠損金控除前)400 から X1 年末の S2 社の特定繰越

欠損金と相殺した 100 を控除した 300 により(法人税法第 64 条の 7 第 1 項第 2 号ハ)、全

額回収が見込まれることになる。

-32-

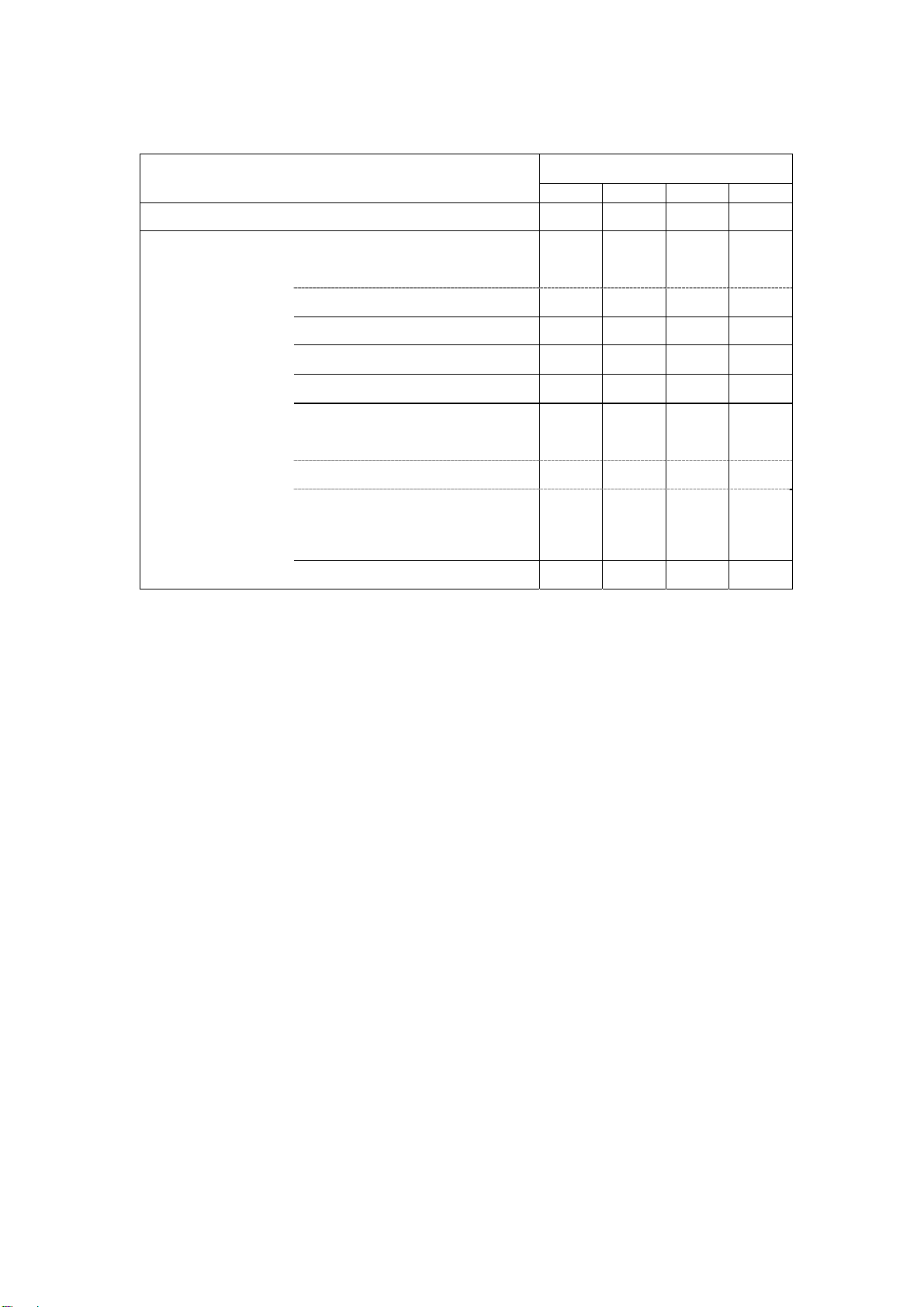

[設例 4]企業の分類に応じた繰延税金資産の回収可能性

1.前提

(1) P 社、S1 社及び S2 社は、同じ通算グループに属する通算会社であり、当該通算グ

ループは P 社、S1 社及び S2 社のみで構成されている。

(2) 当期(X4 年)末の将来減算一時差異は、次のとおりであった。スケジューリング

可能な一時差異はすべて 5 年以内に解消するものとする。また、当期末の税務上の繰

越欠損金はいずれの会社も 0 であった。

P 社 S1 社 S2 社 合計

スケジューリング可能な一時差異 △500 △400 △600 △1,500

スケジューリング不能な一時差異 △500 △300 △200 △1,000

将来減算一時差異合計 △1,000 △700 △800 △2,500

(3) X1 年から X4 年の各期の課税所得は次のとおりであった。

P 社 S1 社 S2 社 合計

X1 年の課税所得

通算前所得 1,500 500 △120 1,880

損益通算(*1) △90 △30 120 0

課税所得 1,410 470 0 1,880

X2 年の課税所得

通算前所得 1,250 450 150 1,850

損益通算 - - - -

課税所得 1,250 450 150 1,850

X3 年の課税所得

通算前所得 1,200 600 △90 1,710

損益通算(*2) △60 △30 90 0

課税所得 1,140 570 0 1,710

X4 年の課税所得

通算前所得 1,300 450 130 1,880

損益通算 - - - -

課税所得 1,300 450 130 1,880

(*1)S2 社の通算前欠損金△120 を P 社と S1 社の通算前所得 1,500 と 500 の比で配分

(*2)S2 社の通算前欠損金△90 を P 社と S1 社の通算前所得 1,200 と 600 の比で配分

(4) X5 年から X9 年の各期の通算前所得の見積額は次のとおりとする。

P 社 S1 社 S2 社 合計

X5 年から X9 年の各期の通算前所得

の見積額

1,000 500 100 1,600

-33-

2.繰延税金資産の回収可能性における企業の分類と回収可能見込額

全体 P社 S1社 S2社

将来減算一時差異合計 △2,500 △1,000 △700 △800

スケジューリング可能な一時差異 △1,500 △500 △400 △600

スケジューリング不能な一時差異 △1,000 △500 △300 △200

X1 年の通算前所得 1,880 1,500 500 △120

X2 年の通算前所得 1,850 1,250 450 150

X3 年の通算前所得 1,710 1,200 600 △90

X4 年の通算前所得 1,880 1,300 450 130

企業の分類 分類 2 分類 1 分類 2 分類 3

X5 年から X9 年の各期の通算前所得の

見積額

1,600 1,000 500 100

回収可能見込額 △1,500 △1,000 △400 △600

(1) 通算グループ全体の分類

通算グループ全体でみた場合、過去(3 年)及び当期のすべての事業年度において、

課税所得が、期末における将来減算一時差異△2,500 を下回るものの、安定的に生じて

いると判断した場合には(なお、重要な税務上の欠損金は生じておらず、X4 年末にお

いて、近い将来に経営環境に著しい変化は見込まれていないものとする。)、回収可能性

適用指針第 19 項の(分類 2)の企業に該当することとなる。この場合、スケジューリ

ング不能な一時差異△1,000 を除く、スケジューリング可能な一時差異△1,500 に係る

繰延税金資産の回収可能性があると判断される(第 13 項及び第 17 項参照)。

(2) P 社の分類

P 社は、過去(3 年)及び当期のすべての事業年度において、期末における将来減算

一時差異△1,000 を十分に上回る通算前所得が生じていると判断した場合には(なお、

X4 年末において、近い将来に経営環境に著しい変化は見込まれていないものとする。)、

回収可能性適用指針第 17 項の(分類 1)の企業に該当することとなる。この場合、繰

延税金資産の全額について回収可能性があると判断される(第 13 項参照)。

(3) S1 社の分類

S1 社は、過去(3 年)及び当期のすべての事業年度において、通算前所得が、期末に

おける将来減算一時差異△700 を下回るものの、安定的に生じていると判断した場合に

は(なお、重要な税務上の欠損金は生じておらず、X4 年末において、近い将来に経営

環境に著しい変化は見込まれていないものとする。)、回収可能性適用指針第 19 項の(分

類2)の企業に該当することとなる。この場合、スケジューリング不能な一時差異△300

-34-

を除く、スケジューリング可能な一時差異△400 に係る繰延税金資産の回収可能性があ

ると判断される(第 13 項参照)。

(4) S2 社の分類

S2 社は、過去(3 年)及び当期において、臨時的な原因により生じたものを除いた通

算前所得が大きく増減しており、X1 年及び X3 年に生じた通算前欠損金が重要でないと

判断した場合には、回収可能性適用指針第 22 項の(分類 3)の企業に該当することと

なる。一方で、(1)のとおり、通算グループ全体の分類が(分類 2)であることから、通

算グループ全体に応じた判断を行い、スケジューリング不能な一時差異△200 を除く、

スケジューリング可能な一時差異△600 に係る繰延税金資産の回収可能性があると判

断される(第 13 項参照)。

(5) 連結財務諸表における繰延税金資産の回収可能性の見直し

P 社 S1 社 S2 社 合計 差額 全体

将来減算一時差異合計 △1,000 △700 △800 △2,500 - △2,500

スケジューリング可能な

一時差異

△500 △400 △600 △1,500 - △1,500

スケジューリング不能な

一時差異

△500 △300 △200 △1,000 - △1,000

企業の分類 分類 1 分類 2 分類 3 - - 分類 2

回収可能見込額 △1,000 △400 △600 △2,000 500 △1,500

個別財務諸表における回収可能見込額の合計△2,000 と連結財務諸表における通算

グループ全体での回収可能見込額△1,500 とが一致せず、連結財務諸表において繰延税

金資産の回収可能性の見直しによって、連結上修正が必要となる(第 14 項参照)。

これは、P 社の分類である(分類 1)が通算グループ全体の分類である(分類 2)を

上回っており、個別財務諸表においては個社の分類である(分類 1)に基づいて、スケ

ジューリング不能な一時差異△500 に係る繰延税金資産を計上したが、連結財務諸表に

おいては、通算グループ全体の分類の(分類 2)に基づいて、スケジューリング不能な

一時差異△500 に係る繰延税金資産を取り崩す必要があることによるものである。

-35-

[設例 5]繰延税金資産及び繰延税金負債の計算に用いる税率

1.前提

(1) X1 年末の将来減算一時差異は 100 とし、すべて X2 年に解消が見込まれるものとす

る。また、将来減算一時差異以外に一時差異等はないものとする。

(2) 解消が見込まれる年度における税率は、法人税率は 23.2%、地方法人税率は 10.3%、

住民税率は 10.4%(超過課税による税率)、事業税率(所得割部分)は 3.78%(超過

課税による税率)とする。

2.税金の種類ごとの繰延税金資産の回収可能性が異なることによる重要な影響がない場合

税金の種類ごとに繰延税金資産の回収可能性が異ならない場合、又は回収可能性が異な

ることによる重要な影響がない場合、次のように適用税率を算定することになると考えら

れる(第 9 項参照)。

法人税及び地方法人税:

法人税率×(1+地方法人税率)/(1+事業税率)=23.2%×(1+10.3%)

/(1+3.78%)=24.66%

住民税:法人税率×住民税率/(1+事業税率)=23.2%×10.4%/(1+3.78%)=

2.32%

事業税:事業税率/(1+事業税率)=3.78%/(1+3.78%)=3.64%

3.税金の種類ごとの繰延税金資産の回収可能性が異なることによる重要な影響がある場合

繰延税金資産の回収可能性が法人税及び地方法人税と事業税とで異なる場合又は住民税

と事業税とで異なる場合等、計上する繰延税金資産に対応する一時差異等(以下「計上対象

一時差異等」という。)の金額が税金の種類により異なる場合で、かつ、回収可能性が異な

ることによる重要な影響がある場合には、その影響を考慮した税率で繰延税金資産の計算

を行う(第 9 項また書き参照)。

その場合、法人税、地方法人税及び住民税の適用税率計算に使用される事業税率を次のよ

うに修正する方法も考えられる。

例えば、将来減算一時差異(100)に対する繰延税金資産のうち、法人税及び地方法人税

について回収可能性があると認められる部分が 100%(計上対象一時差異等は 100)、住民税

について回収可能性があると認められる部分が 10%(計上対象一時差異等は 10)、事業税に

ついて回収可能性があると認められる部分が 20%(計上対象一時差異等は 20)とする。

この場合に、税金の種類ごとの繰延税金資産の回収可能性が異なることによる重要な影

響がある場合には、適用税率計算に使用される事業税率は次のように、法人税及び地方法人

税に係る繰延税金資産の回収可能見込額の計算においては 0.76%、住民税に係る回収可能

額の計算においては 7.56%に修正される。

-36-

法定税率(3.78%)×事業税計上対象一時差異等(20)/法人税及び地方法人税計上対象

一時差異等(100)=0.76%

法定税率(3.78%)×事業税計上対象一時差異等(20)/住民税計上対象一時差異等(10)

=7.56%

この結果、法人税及び地方法人税に係る修正実効税率は 25.40%(=23.2%×(1+10.3%)

/(1+0.76%))、住民税に係る修正実効税率は 2.24%(=23.2%×10.4%/(1+7.56%))

となり、繰延税金資産の回収可能見込額は、計上対象一時差異等に修正実効税率を乗じて計

算される場合には、次のとおりとなる。

法人税及び地方法人税に係る繰延税金資産:

100×(23.2%×(1+10.3%)/(1+0.76%)=25.40%)

=25.40

住民税に係る繰延税金資産:10×(23.2%×10.4%/(1+7.56%)=2.24%)=0.22

事業税に係る繰延税金資産:20×(3.78%/(1+3.78%)=3.64%)=0.73

合 計:25.40+0.22+0.73=26.35

-37-

[設例 6]個別財務諸表において通算子会社株式の評価損を計上した場合の投資簿価修正の

取扱い

1.前提

(1) 通算子会社株式の評価損計上前の個別財務諸表上の帳簿価額が 100 の場合に、評

価損 70 を計上し、評価損計上後の個別財務諸表上の帳簿価額は 30 となったとする。

税務上、当該評価損 70 は損金算入が認められない。

(2) X1 年の期末における税務上の簿価純資産価額は 80 とする。

2.一時差異

(1) 税務上の帳簿価額と会計上の帳簿価額の差額

税務上損金算入が認められない評価損を計上した場合の一時差異は、次のように、

評価損に関する一時差異と、投資簿価修正によって一時差異と同様に取り扱う部分

から構成されることとなる。

一時差異 50=税務上の簿価純資産価額 80-会計上の帳簿価額 30

(注) 上記の一時差異の金額は、a.評価損否認額 70 と b.投資簿価修正相当額△20 から構成さ

れる。

(2) 税務上損金算入が認められない評価損の部分

税務上損金算入が認められない評価損 70 については、当該通算会社の個別財務諸

表における将来減算一時差異となる。

当該将来減算一時差異については、税効果会計基準等の定めに従って、繰延税金資

産の回収可能性の判断を行うこととなる。例えば、予測可能な将来、売却される可能

性が高く、かつ、当該将来減算一時差異に係る繰延税金資産の回収可能性があると判

断される場合には、税務上損金算入が認められない評価損 70 に係る繰延税金資産を

計上することになる。

(3) 投資簿価修正によって一時差異と同様に取り扱う部分

原則として、投資簿価修正相当額△20 に係る将来加算一時差異について、次のい

ずれも満たす場合を除き、繰延税金負債を計上する(第 19 項(2)参照)。

---評価損計上前の会計上の帳簿価額---

b.投資簿価修正相当額△20 評価損計上額 70(=a.評価損否認額)

---- ----税務上の簿価純資産価額

一時差異

------ --評価損計上後の会計上の帳簿価額

100

80

30

-38-

① 他の通算会社に対する株式等の売却等を、当該株式等を保有する会社自身で決

めることができる場合

② 予測可能な将来の期間に、他の通算会社の株式等の売却等を行う意思がない場

合

ただし、上記(2)の税務上損金算入が認められない通算子会社株式の評価損 70(グ

ループ通算制度適用前に当該株式について計上した評価損を含む。)について、予測

可能な将来、売却される可能性が高く、かつ、回収可能性があると判断されたことな

どによって、繰延税金資産を計上した場合には、投資簿価修正相当額△20 に係る当

該繰延税金負債を計上する。また、評価損に係る繰延税金資産を計上していない場合

には、投資簿価修正相当額△20 に係る当該繰延税金負債を計上しない(第 19 項(3)

参照)。

以 上

-39-

本実務対応報告の公表による他の会計基準等についての修

正

70. 本実務対応報告により、当委員会が公表した会計基準等については、次の修正を行う

(下線は追加部分、取消線は削除部分を示す。)。

(1) (削 除)

(2) 企業会計基準第 28 号「『税効果会計に係る会計基準』の一部改正」

① 第 2 項

税効果会計基準の「第三 繰延税金資産及び繰延税金負債等の表示方法」1.及び 2.

の定めを次のとおり改正する。

1. 繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の

区分に表示する。

2. 同一納税主体の繰延税金資産と繰延税金負債は、双方を相殺して表示する。

異なる納税主体の繰延税金資産と繰延税金負債は、双方を相殺せずに表示する。

ただし、グループ通算制度を適用する場合の連結財務諸表における繰延税金資

産と繰延税金負債の表示については、実務対応報告第 42 号「グループ通算制度を

適用する場合の会計処理及び開示に関する取扱い」第 27 項に定める取扱いを適

用する。

② 第 53 項

(削 除)また、連結納税制度を適用している企業においては、法人税及び地方法

人税に係る繰延税金資産については連結納税主体を一体とみなして回収可能性を判

断するため、連結納税主体の課税所得の見積額も考慮して判断することとなる。その

ため、個別財務諸表における評価性引当額の内訳に関する数値情報は有用な情報と

はならないとの意見が聞かれた。

この点、連結納税制度を適用している企業においては、繰延税金資産の回収可能性

の判断は税金の種類ごと(法人税及び地方法人税、住民税又は事業税)に区分して行

うことから、税金の種類ごとに評価性引当額の内訳に関する数値情報が開示されな

い場合、繰延税金資産の回収可能性の不確実性の評価の観点からは有用性が一定程

度制限されると考えられる。

一方で、連結納税制度を適用している企業においても、税率差異の注記に開示され

る主要な項目並びに税務上の繰越欠損金(連結欠損金の個別帰属額)及びこれに係る

-40-

評価性引当額の数値情報を利用して将来の税負担率を予測することが考えられるた

め、税負担率の予測の観点からは、評価性引当額の内訳に関する数値情報についての

有用性は、連結納税制度を適用していない企業と基本的に異ならないと考えられる。

したがって、連結納税制度を適用している企業において、個別財務諸表における評価

性引当額の内訳に関する数値情報の記載を要しないとする例外的な取扱いを定めな

いこととした。

③ 参 考

[開示例] 税効果会計に関する注記例

1. 前提条件

(1) A 社は、連結納税制度グループ通算制度を適用していない。

(以下 略)

④ 本会計基準の公表による他の会計基準等についての修正 (3)

(削 除)実務対応報告第 5 号「連結納税制度を適用する場合の税効果会計に関す

る当面の取扱い(その 1)」

① Q17 A 1 (1)

1. 表 示

(1) 連結財務諸表

異なる納税主体の繰延税金資産と繰延税金負債は、原則として双方

を相殺してはならないせずに表示する(税効果会計基準第三 2 企業会

計基準第 28 号「『税効果会計に係る会計基準』の一部改正」第 2 項)

とされているが、連結納税主体は、法人税及び地方法人税について同

一の納税主体となることから、連結財務諸表上の連結会社のうち、連

結納税主体の法人税及び地方法人税に係る繰延税金資産と繰延税金

負債は、流動項目と固定項目に分け、双方を相殺して表示することと

なる(連結実務指針第 42 項)。

連結納税主体と連結納税主体以外の連結会社の繰延税金資産と繰

延税金負債については、異なる納税主体の繰延税金資産と繰延税金負

債であるため、原則として双方を相殺しないせずに表示する。

⑤ 本会計基準の公表による他の会計基準等についての修正 (4)

(削 除)実務対応報告第 7 号「連結納税制度を適用する場合の税効果会計に関す

る当面の取扱い(その 2)」

① Q9 A

繰延税金資産及び繰延税金負債の発生の主な原因別の内訳(財務諸表等の

-41-

用語、様式及び作成方法に関する規則(以下「財務諸表等規則」という。)第

8 条の 12 第 1 項第 1 号企業会計基準第 28 号「『税効果会計に係る会計基準』

の一部改正」(以下「税効果会計基準一部改正」という。)第 3 項)や法定実

効税率と税効果会計適用後の法人税等の負担率との差異の原因となった主

な項目別の内訳(財務諸表等規則第 8 条の 12 第 1 項第 2 号税効果会計基準

第四 2)については注記することとされているが、税効果会計は利益に関連

する金額を課税標準として課される税金について適用するものであり、税効

果会計の適用により計上される繰延税金資産及び繰延税金負債は、当該税金

全体に関して、その発生の主な原因別の内訳等を注記すれば足りると考えら

れる。したがって、その内訳を税金の種類ごとに注記する必要はないものと

考えられる。ただし、繰延税金資産から控除された金額(評価性引当額)(財

務諸表等規則第 8 条の 12 第 2 項税効果会計基準一部改正第 4 項)について

は、連結納税制度を適用した場合、繰延税金資産の回収可能性は税金の種類

ごとに判断することとなる(Q3参照)ため、税金の種類によって回収可能

性が異なる場合には、税金の種類を示して注記することが望ましい。

(3) 企業会計基準適用指針第 14 号「四半期財務諸表に関する会計基準の適用指針」

① 第 23 項 見出し及び本文

(連結納税制度グループ通算制度を採用した場合における税引前四半期純利益に

年間見積実効税率を乗じて計算する方法の適用の可否)

連結納税制度グループ通算制度を採用した場合であっても、予想年間税金費

用と予想年間税引前当期純利益を合理的に見積ることができるときには、期首

からの累計期間に係る税金費用については、同期間を含む年度の税効果会計適

用後の実効税率を合理的に見積り、税引前四半期純利益に当該見積実効税率を

乗じて計算する方法によることができる。この場合、各四半期会計期間の税金費

用の計上額は、原則として、期首からの累計期間における税金費用の額から直前

の四半期会計期間の末日までの期首からの累計期間における税金費用の額を差

し引いて計算する。

また、この場合においても、第 18 項なお書き及び第 19 項を適用することとす

る。

(4) 企業会計基準適用指針第 26 号「繰延税金資産の回収可能性に関する適用指針」

① 第 2 項(3)

実務対応報告第 5 号「連結納税制度を適用する場合の税効果会計に関する当

面の取扱い(その 1)」及び実務対応報告第 7 号「連結納税制度を適用する場合

の税効果会計に関する当面の取扱い(その 2)」実務対応報告第 42 号「グループ

-42-

通算制度を適用する場合の会計処理及び開示に関する取扱い」に定められた連

結納税制度グループ通算制度を適用する場合の繰延税金資産の回収可能性に係

る取扱い

② 平成 27 年適用指針の公表による他の会計基準等についての修正 (4)

(削 除)実務対応報告第 5 号「連結納税制度を適用する場合の税効果会計に関す

る当面の取扱い(その 1)」

① 本実務対応報告の公表及び改正の経緯

(注)実務指針等には、例えば、次のものが含まれる。

・会計制度委員会報告第 6 号「連結財務諸表における税効果会計に関する

実務指針」(以下「連結実務指針」という。)

・会計制度委員会報告第 10 号「個別財務諸表における税効果会計に関する

実務指針」(以下「個別実務指針」という。)

・会計制度委員会報告第 11 号「中間財務諸表等における税効果会計に関す

る実務指針」(以下「中間実務指針」という。)

・監査委員会報告第 66 号「繰延税金資産の回収可能性の判断に関する監査

上の取扱い」(以下「監査上の取扱い」という。)

・監査委員会報告第 70 号「その他有価証券の評価差額及び固定資産の減損

損失に係る税効果会計の適用における監査上の取扱い」

② Q4 A

連結納税主体の法人税及び地方法人税に係る繰延税金資産は、連結納税主

体を一体とみなした上で、個別実務指針第 21 項及び監査上の取扱い企業会

計基準適用指針第 26 号「繰延税金資産の回収可能性に関する適用指針」(以

下「回収可能性適用指針」という。)第 6 項における従って回収可能性のを判

断要件並びにし、個別実務指針第 22 項回収可能性適用指針第 7 項のに従っ

て計上限度額の取扱いに従って、連結納税主体における繰延税金資産の計上

可否及び計上額を決定するとともに、個別実務指針第 23 項回収可能性適用

指針第 8 項に従って、計上した繰延税金資産の回収可能性の見直しを行わな

ければならない。

なお、連結納税主体の連結欠損金に特定連結欠損金が含まれている場合の

繰延税金資産の回収可能性の判断にあたっては、連結納税主体の連結所得見

積額と各連結納税会社の個別所得見積額の両方を考慮することに留意する。

③ 平成 27 年適用指針の公表による他の会計基準等についての修正 (5)

(削 除)実務対応報告第 7 号「連結納税制度を適用する場合の税効果会計に関す

る当面の取扱い(その 2)」

-43-

① Q3 A 第 2 段落

したがって、連結納税会社の個別財務諸表における繰延税金資産の回収可

能性は、次の具体的手順によって判断することとなると考えられる。なお、

個別所得見積額又は連結所得見積額とは、将来の事業年度における課税所得

の見積額から、当該事業年度において解消することが見込まれる当期末に存

在する将来減算一時差異のうち、解消が見込まれる各年度の解消額を減算す

る前及び当期末に存在する税務上の繰越欠損金を控除する前の繰越期間の

各年度の課税所得見積額である額(及び該当する場合は、当該事業年度にお

いて控除することが見込まれる当期末に存在する税務上の繰越欠損金の額)

を除いた額である(個別実務指針第 21 項回収可能性適用指針第 3 項(9))。

② Q3 A なお書き

なお、繰延税金資産の回収可能性は、多くの場合、将来年度の会社の収益

力に基づく課税所得一時差異等加減算前課税所得により判断することとな

るが(個別実務指針第 21 項(1))、実務上は、会社の過去の業績等の状況に

基づいて、例示区分に応じた判断が行われていると考えられる(監査上の取

扱い 5(1))ため、連結納税制度を適用している場合においても、繰延税金

資産の回収可能性の判断は、該当する例示区分回収可能性適用指針第 15 項

から第 32 項に従って判断される企業の分類に準じて行うものと考えられる。

将来減算一時差異に係る繰延税金資産の回収可能性を判断する場合、連結

納税主体の例示区分分類が、連結納税会社の例示区分分類と同じか上位(監

査上の取扱い 5(1)回収可能性適用指針の例示区分第 15 項から第 32 項に従っ

て判断される企業の分類のうち、①(分類 1)を最上位とする。)にあるとき

は、連結納税主体の例示区分分類に応じた判断を行い、連結納税会社の例示

区分分類が、連結納税主体の例示区分分類の上位にあるときは、まず自己の

個別所得見積額に基づいて判断することになるため、当該連結納税会社の例

示区分分類に応じた判断を行うことが適当であると考えられる。

一方、連結欠損金個別帰属額に係る繰延税金資産の回収可能性を判断する

にあたっては、連結欠損金に特定連結欠損金が含まれていない場合には連結

所得見積額を考慮し、連結欠損金に特定連結欠損金が含まれている場合には

連結所得見積額及び個別所得見積額の両方を考慮することになるが、具体的

には、それぞれの所得の見積単位における例示区分分類に応じた判断を行う

ことが適当であると考えられる。なお、連結欠損金個別帰属額に係る繰延税

金資産の回収可能性の判断に関する取扱いは、連結納税主体を含んだ連結財

務諸表における連結欠損金に係る繰延税金資産の回収可能性の判断におい

ても同様であると考えられる。

-44-

(5) (削 除)

(6) 企業会計基準適用指針第 29 号「中間財務諸表等における税効果会計に関する適用指

針」

① 本適用指針の公表による他の会計基準等についての修正 (2)

(削 除)実務対応報告第 5 号「連結納税制度を適用する場合の税効果会計に関す

る当面の取扱い(その 1)」

① Q14 A

(前 略)なお、中間財務諸表等におけるいわゆる簡便法(中間実務指針

第 8 項企業会計基準適用指針第 29 号「中間財務諸表等における税効果会計

に関する適用指針」第 5 項ただし書き及び第 11 項)も同様であると考えられ

る。

以 上