- 1 -

実務対応報告第9号

1株当たり当期純利益に関する実務上の取扱い

平成15年3月13日

改正平成 18年1月31日

最終改正平成 22年6月30日

企業会計基準委員会

本実務対応報告は、平成 25 年 9 月 13 日までに公表された次の会計基準等による修正が反

映されている。

・ 企業会計基準第 2 号「1 株当たり当期純利益に関する会計基準」(平成 25 年 9 月 13 日改正)

目 的

1株当たり当期純利益、潜在株式調整後1株当たり当期純利益及び1株当たり純資産額の算

定及び開示については、企業会計基準委員会から企業会計基準第 2 号「1株当たり当期純利益

に関する会計基準」(以下「会計基準」という。)及び企業会計基準適用指針第 4 号「1株当た

り当期純利益に関する会計基準の適用指針」(以下「適用指針」という。)が公表されている。

本実務対応報告は、会計基準及び適用指針に関連する事項について、質問の多い点を中心に、

実務上の取扱いを明らかにするために公表するものである。

当委員会は、会社法(平成 17 年法律第 86 号)が公布されたこと及び企業会計基準第 4 号「役

員賞与に関する会計基準」が公表されたことなどに伴い、平成 18 年に会計基準及び適用指針

を改正し、あわせて本実務対応報告についても所要の改正を行った。

また、平成 22 年に会計基準及び適用指針を改正するにあたって、ワラントの行使価格等が

期中に修正された場合の取扱いについてもあわせて検討し、改正を行うこととした。

1株当たり当期純利益の算定

自己株式の消却の取扱い

Q1 1株当たり当期純利益を算定する際、当期に株式併合が行われた場合は、表示する財務

諸表のうち、最も古い期間の期首に行われたと仮定して算定することになっているが、当

期に自己株式を消却した場合にも、同様の取扱いとなるか?

A 会社法においては、いわゆる株式の消却について、自己株式の取得及び取得した自己株式

の消却(会社法第 178 条第 1 項)として整理されている。自己株式の取得は、すべての株主

- 2 -

に対して平等に行われるものではなく、また、通常、取得は時価により行われることから、

株式併合の取扱いとは異なり、1株当たり当期純利益の算定上、自己株式の取得をその時点

以降の自己株式の増加として期中平均株式数に反映させることとなる。この結果、すでに自

己株式を取得した時点で、1株当たり当期純利益の算定上、分母から控除されており、自己

株式の消却時には普通株式の発行済株式数と自己株式数がともに減少し社外に流通する株

式数に変化はなく、自己株式の消却は、1株当たり当期純利益の算定上、影響がない。

潜在株式調整後1株当たり当期純利益の算定

時価発行増資等の取扱い

Q2 期末日現在、時価発行増資に係る新株式申込証拠金や自己株式の処分に係る自己株式申

込証拠金が計上されている場合、申込人の普通株式を取得する権利を潜在株式調整後1株

当たり当期純利益の算定にあたって考慮すべきか?

A 期末日現在、時価発行増資に係る新株式申込証拠金や自己株式の処分に係る自己株式申込

証拠金が計上されている場合、申込人は、割当株数に応じて申込証拠金をすでに支払い、払

込期日に株式を取得する権利を保有する。この場合、通常は申込期間が短く、また、時価相

当分の入金により自己株式方式では希薄化効果を有していないことから、その算定にあたっ

て、申込人が保有するこの権利をワラント(会計基準第 10 項)として取り扱う必要はない

と考えられる。

このため、当該取引は潜在株式調整後1株当たり当期純利益の算定には含まれず、また、

算定上の基礎(会計基準第 33 項)として「希薄化効果を有しないため、潜在株式調整後1

株当たり当期純利益の算定に含まれなかった潜在株式の概要」(適用指針第 38 項(5))に開

示する必要もない。

未公開企業である子会社又は関連会社が発行するストック・オプションについて

Q3 子会社(関連会社を含む。)が、一定の期間の勤務を条件とするストック・オプション

を発行しているが、当該子会社の普通株式は公開しておらず、市場価格が存在しない。こ

の場合、連結上の潜在株式調整後1株当たり当期純利益の算定はどのように行えばよい

か?

A 子会社が発行した一定の期間の勤務を条件とするストック・オプションも、すでに行使期

間が開始した子会社のワラントとして取り扱われる(適用指針第 22 項)ため、潜在株式調

整後1株当たり当期純利益の算定にあたっては自己株式方式(会計基準第 55 項)が適用さ

れる(適用指針[設例 7])。このため、その行使価格が子会社株式の期中平均株価を下回る

- 3 -

場合、権利の行使を仮定し、親会社等の持分比率の変動があったとみなして算定した連結上

の親会社株主に帰属する当期純利益が減少するときは、当該ストック・オプションを連結上

の潜在株式調整後1株当たり当期純利益の算定にあたって考慮することとなる(適用指針第

33 項)。自己株式方式では、期首にワラントが行使され、この入金額を用いて期中平均株価

で自己株式の買受を行うと仮定する(会計基準第 56 項)ため、原則として、子会社株式の

期中平均株価(市場価格がない場合、市場価格に準ずると認められる価格によることを含む。

以下同じ。)を用いる必要がある。

しかしながら、未公開企業である子会社の場合には、ワラントの行使により発行される株

式に市場価格がないうえ、未公開企業である子会社のワラントが連結上の潜在株式調整後1

株当たり当期純利益の算定に与える影響は、通常小さいものと考えられる。このため、スト

ック・オプションの価値を算定する際に算出した付与日(条件変更が行われ、見直した場合

は条件変更日を含む。)の子会社株式の価値や各期末において合理的と考えられる評価方法

によって算出した子会社株式の価値をもとに、前期末(付与日の属する会計期間においては

付与日)と当期末の平均値を期中平均株価とみなすような簡便的な方法を採用することも認

められる。

転換負債の当期純利益調整額

Q4 転換負債の当期純利益調整額は、「転換負債に係る当期の支払利息の金額、社債金額よ

りも低い価額又は高い価額で発行した場合における当該差額の当期償却額及び利払いに

係る事務手数料等の費用の合計額から、当該金額に課税されたと仮定した場合の税額相当

額を控除した金額」(会計基準第 29 項(1))とされている。

(1) 転換社債型新株予約権付社債に関する償還損益、償還手数料、為替差損益及び社債発

行費は、当期純利益調整額に含まれるか?

(2) 税効果を考慮しても税額が発生しない場合、税額相当額を控除する必要はないか?

A それぞれ以下のように取り扱うものと考えられる。

(1) 転換仮定方式では、転換証券が期首に転換されたと仮定した結果、転換証券が期首から存

在しなかったとみなしている(会計基準第 58 項(2))。この仮定により、普通株式に係る当

期純利益に、分母となる株式数の調整に伴う当期純利益調整額を加え、潜在株式調整後1株

当たり当期純利益の分子とするが、当期純利益調整額には、転換を仮定することに伴う収益

及び費用の変動がすべて含まれるものと考えられる。したがって、例えば、期首に転換され

たと仮定した場合には転換負債の償還は行われないことになるため、損益計算書上の当期純

利益(連結損益計算書上は親会社株主に帰属する当期純利益)に含まれる償還損益や償還に

伴って発生する支払手数料は、当期純利益調整額に含まれることとなる。また、外貨建転換

社債型新株予約権付社債の決算時あるいは権利行使時の換算によって生じた為替差損益も

- 4 -

同様である。これに対して、社債発行費は、転換を仮定しても発生額に変わりはなく、また、

繰延資産として計上されている未償却残高を当期純利益調整額とした場合、翌年度以降の潜

在株式調整後1株当たり当期純利益の算定にも反映されるおそれがあるため、当期の損益計

算書に計上されている社債発行費(償却額を含む)は当期純利益調整額に含まれないとする

ことが適当と考えられる。

なお、このような事務手数料等の費用で、重要性の乏しいものは、当期純利益調整額の算

定に含めないことができるとされている(適用指針第 25 項(1))。

(2) 当期純利益調整額の算定にあたって、転換負債に係る当期の支払利息等の金額に課税され

たと仮定した場合の税額相当額は、法定実効税率を用いて算定するとされている(適用指針

第 25 項(2))。これは、一般的に永久差異に係る項目の影響は小さいこと、また、転換仮定

後の繰延税金資産の回収可能性まで実務上の判断を求めない便宜的な取扱いであることに

よると考えられる。このため、将来にわたり税金費用(法人税等及び法人税等調整額)が発

生しないことが見込まれる場合(例えば、税務上の繰越欠損金に対する繰延税金資産が計上

されない場合など)に、税額相当額を控除する必要はないと考えられる。

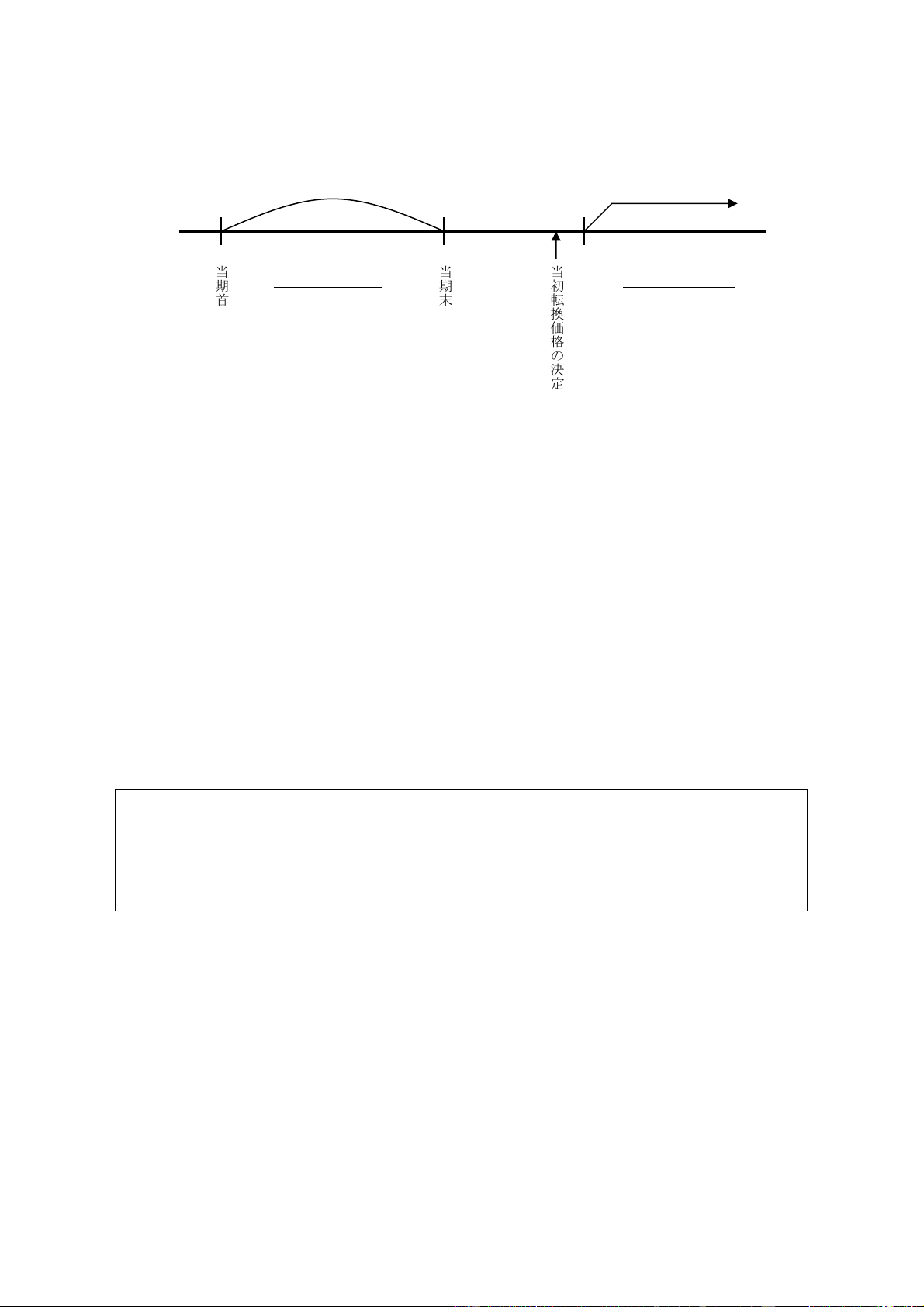

転換請求可能期間が未到来である転換証券の取扱い

Q5 発行済の転換証券について、転換請求可能期間が未到来の以下のケースは、潜在株式調

整後1株当たり当期純利益(EPS)の算定上、どのように取り扱われるか?

(1) 当初転換価格が株価に依存せず、固定的に決まっているケース

(2) 当初転換価格が将来の株価に基づいて決定されるため、当期末までには決まっていな

いケース

A 潜在株式調整後1株当たり当期純利益の算定は、企業の成果を過去の情報として開示する

(会計基準第 38 項)という目的や時系列比較等を可能とする観点から行われるものであり、

転換証券の場合もワラントと同じように(適用指針第 22 項)、転換請求可能期間が未到来で

あっても、単に時間の経過によって転換請求権が生じる場合には、すでに転換可能として取

り扱うこととなると考えられる。

なお、単なる時間の経過だけでなく、特定の利益水準や株価水準の達成などの条件が付さ

れている場合には、条件付発行可能潜在株式として取り扱うこととなる(適用指針第 53 項)。

Q5のそれぞれのケースは、潜在株式調整後1株当たり当期純利益の算定上、以下のよう

に取り扱われるものと考えられる。

(1) 当初転換価格が株価に依存せず、固定的に決まっているケース

このケースでは、当初転換価格を潜在株式調整後1株当たり当期純利益算定上の転換価格

として用いる。

- 5 -

(2) 当初転換価格が将来の株価に基づいて決定されるため、期末までには決まっていないケー

ス

転換価格が決まっていないという事実は、転換請求権が生じる条件には該当しないため、条

件付発行可能潜在株式(適用指針第 53 項)として取り扱われるものではなく、この場合も、

希薄化効果を有する場合には、潜在株式調整後1株当たり当期純利益の算定にあたって、転換

証券を考慮するものと考えられる。この場合、転換仮定方式では当期首(又は発行時)に転換

を仮定する(会計基準第 30 項)ことから、当初転換価格の算定条件に当期首(又は発行時)

までの株価の状況を織り込んで、潜在株式調整後1株当たり当期純利益算定上の転換価格を算

定することが適当である。例えば、転換価格が転換請求可能期間到来日直前の一定日の株価と

される場合は、潜在株式調整後1株当たり当期純利益算定上の転換価格を当期首の株価とする

ことが考えられる。これは、転換仮定方式における転換の時点と転換価格の算定時点の整合性

を重視したものである(図 1 参照)。

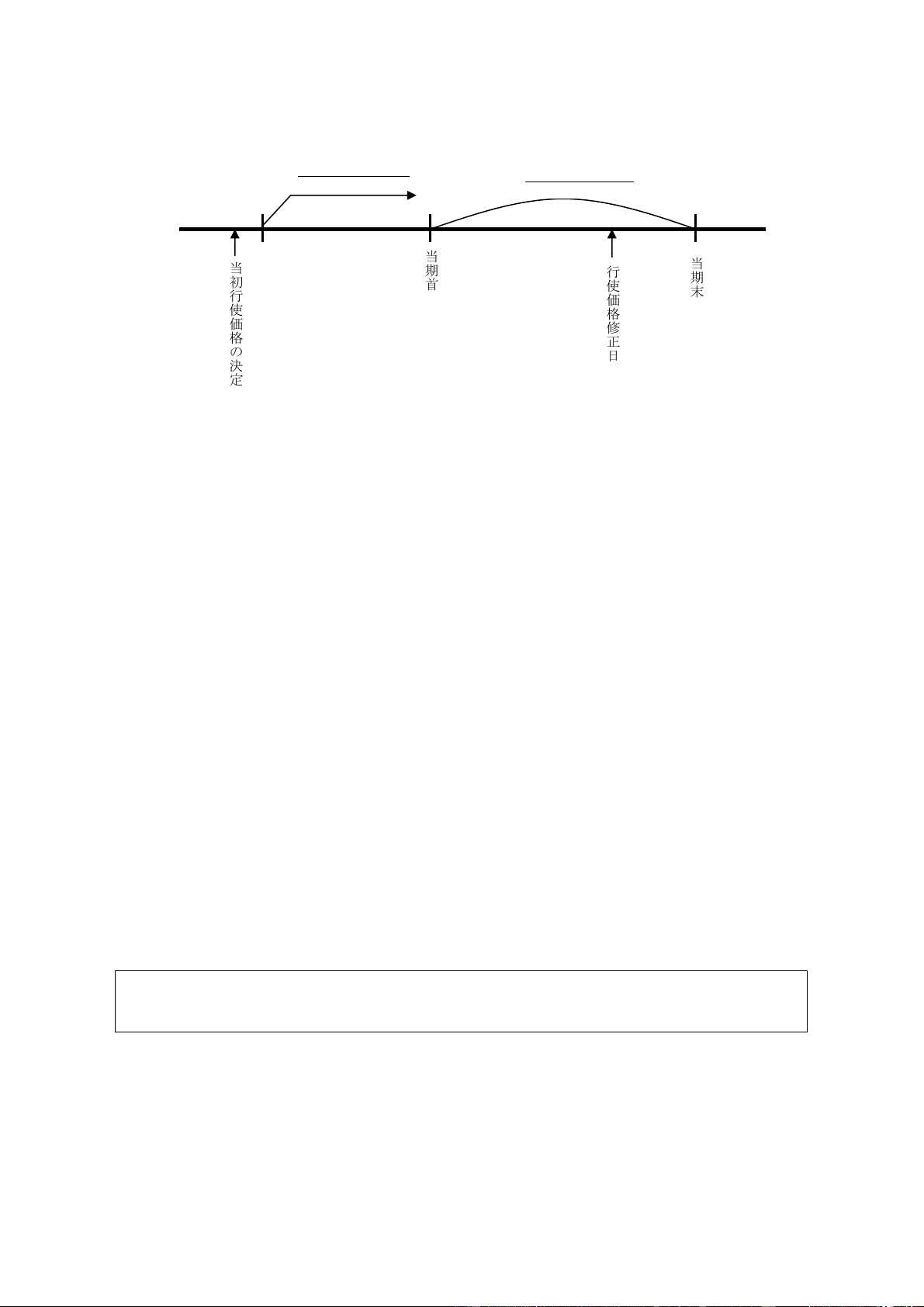

ワラントの行使価格等が期中に修正された場合の取扱い

Q5-2 ワラントの行使価格(又は転換証券の転換価格)が行使(又は転換)請求可能期間

中の株価の変動(株式併合や株式分割に伴う株価の変動を除く)により修正されるため、

期中に行使(又は転換)価格が修正された場合は、潜在株式調整後1株当たり当期純利益

(EPS)の算定上、どのように取り扱われるか?

A

(1) ワラントの行使価格が期中に修正された場合

ワラントの行使価格が期中に修正された場合は、潜在株式調整後1株当たり当期純利益算

定上も、当該修正を反映して計算を行うことが適当であると考えられる。したがって、行使

価格修正日前までの期間については期首の行使価格により普通株式増加数(会計基準第 26

項)を算定し、行使価格修正日以後の期間については修正後の行使価格により算定する (図

2参照)。

当初転換価格の決定

EPS 算定対象期間

当期首

当期末

転換請求可能期間

- 6 -

行使請求可能期間

(2) 転換証券の転換価格が期中に修正された場合

転換証券の転換価格が期中に修正された場合、(1)の考え方と同様に、潜在株式調整後1

株当たり当期純利益算定上、転換価格の修正を反映して、転換価格修正日前までは当期首の

転換価格を利用し、転換価格修正日以後は修正後の転換価格を利用することが適当であると

考えられる。

なお、平成 18 年に改正された本実務対応報告(以下「平成 18 年改正実務対応報告」とい

う。)では、転換請求可能期間中に株価の変動によって転換価格が修正される場合、Q5 (2)

の転換請求可能期間が未到来の場合の考え方と同様に転換仮定方式における転換の時点と

転換価格の算定時点の整合性を重視し、当期中に転換価格が修正されても、潜在株式調整後

1株当たり当期純利益算定上の転換価格として、当期首における転換価格を利用することが

適当と考えられていたが、平成 22 年に改正された本実務対応報告(以下「平成 22 年改正実

務対応報告」という。)では、ワラントの行使価格が修正される場合を考慮し、(1)の場合

と同様に取り扱うこととした。

1株当たり純資産額の算定

普通株式に係る純資産額がマイナスの場合の取扱い

Q6 普通株式に係る期末の純資産額がマイナスとなる場合には、株主は当該マイナス分を負

担しないため、1株当たり純資産額はゼロとしてよいか?

A 1株当たり純資産額の算定及び開示の目的は、普通株主に関する企業の財政状態を示すこ

とにあると考えられ(適用指針第 58 項)、債務超過の場合でも、その超過額の1株当たり金

額の開示が従来から行われてきた。1株当たり純資産額は、それがマイナスの場合であって

も、プラスの場合と同様に株価との比較に用いられるなど、有用な情報を提供すると考えら

当初行使価格の決定

EPS 算定対象期間

当期首

当期末

行使価格修正日

図 2 行使請求可能期間到来後の場合

- 7 -

れる。このため、普通株式に係る期末の純資産額(適用指針第 35 項)がマイナスとなる場

合であっても、マイナスの当該純資産額を期末の普通株式数で除した金額を1株当たり純資

産額として開示することが適当と考えられる。

適用時期等

Q7 改正実務対応報告はいつから適用されるか?

A 平成 18 年改正実務対応報告は、会社法施行日以後終了する中間連結会計期間及び中間会

計期間に係る中間連結財務諸表及び中間財務諸表並びに連結会計年度及び事業年度に係る

連結財務諸表及び財務諸表から適用する。

なお、平成 18 年改正実務対応報告の適用前の 1 株当たり当期純利益及び潜在株式調整後

1 株当たり当期純利益並びに1株当たり純資産額の算定については、平成 18 年改正前の本

実務対応報告による。

平成 22 年改正実務対応報告の適用時期は、平成 22 年改正の会計基準と同様とする。

なお、平成 22 年改正実務対応報告の適用については、会計基準等の改正に伴う会計方針

の変更として取り扱うことに留意する必要がある。

以 上