企業会計基準委員会

企業会計基準適用指針第 13 号

2024 年 9 月

関連当事者の開示に関する会計基準の適用指

針

- 1 -

企業会計基準適用指針第 13 号

関連当事者の開示に関する会計基準の適用指針

2006 年(平成 18 年)10 月 17 日

改正 2024 年 9 月 13 日

企業会計基準委員会

本適用指針は、2024 年 11 月 1 日までに公表された次の会計基準等による修正が反映さ

れている。

・ 「2024 年年次改善プロジェクトによる企業会計基準等の修正について」(2024 年 11

月 1 日公表)

目 次

項

目 的

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

1

適用指針

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

範 囲

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

2

関連当事者の範囲

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

主要株主の定義

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

3

役員の定義

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

4

開示対象となる関連当事者との取引の範囲

・・・・・・・・・・・・・・・・

5

開示対象外の取引

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

5

関連当事者との取引の開示対象期間

・・・・・・・・・・・・・・・・・・・・

6

関連当事者との取引に関する開示

・・・・・・・・・・・・・・・・・・・・・

7

関連当事者の概要

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

7

貸倒懸念債権及び破産更生債権等

・・・・・・・・・・・・・・・・・・・・・

8

資金貸借取引、債務保証等及び担保提供又は受入れ

・・・・・・・・・・・・・

9

関連当事者の存在に関する開示

・・・・・・・・・・・・・・・・・・・・・・

10

関連当事者の存在

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

10

重要性の判断基準

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

12

関連当事者との取引の開示における重要性の判断基準について

・・・・・・・・

12

関連当事者の重要性の判断に係るグループ区分

・・・・・・・・・・・・・・・・・

13

関連当事者が法人の場合

・・・・・・・・・・・・・・・・・・・・・・・・・

15

関連当事者が個人の場合

・・・・・・・・・・・・・・・・・・・・・・・・・

16

- 2 -

資金貸借取引、債務保証等及び担保提供又は受入れ

・・・・・・・・・・・・・

17

外注先等への有償支給取引の取扱い

・・・・・・・・・・・・・・・・・・・・

18

重要な関連会社

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

19

開示の継続性

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

20

適用時期

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

21

議 決

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

22

結論の背景

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

23

経 緯

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

23

関連当事者の範囲

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

23-2

退任した役員の取扱い

・・・・・・・・・・・・・・・・・・・・・・・・・・

23-2

開示すべき範囲

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

24

開示対象外の取引

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

24

関連当事者との取引に関する開示

・・・・・・・・・・・・・・・・・・・・・

25

関連当事者の概要における開示項目の簡素化

・・・・・・・・・・・・・・・・

25

関連当事者の存在に関する開示

・・・・・・・・・・・・・・・・・・・・・・

27

関連当事者の存在

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

27

重要性の判断基準

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

28

重要性の判断基準の必要性

・・・・・・・・・・・・・・・・・・・・・・・・

28

関連当事者が法人の場合

・・・・・・・・・・・・・・・・・・・・・・・・・

29

関連当事者が個人の場合

・・・・・・・・・・・・・・・・・・・・・・・・・

31

重要な関連会社

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

34

参考(開示例)

1.

関連当事者との取引

2.

親会社及び重要な関連会社に関する情報

- 3 -

目 的

1. 企業会計基準第 11 号「関連当事者の開示に関する会計基準」(以下「会計基準」と

いう。)が、2006 年(平成 18 年)10 月 17 日に公表されている。本適用指針は、当該

会計基準を適用する際の指針を定めるものである。

適用指針

範 囲

2. 本適用指針を適用する範囲は、会計基準における範囲と同様とする。

関連当事者の範囲

主要株主の定義

3. 「主要株主」とは、保有態様を勘案した上で、自己又は他人の名義をもって総株主の

議決権の 10%以上を保有している株主をいう(会計基準第 5 項(6))。

信託業を営む者が信託財産として株式を保有している場合、証券業を営む者が引受

け又は売出しを行う業務により株式を保有している場合及び証券金融会社がその業務

として株式を保有している場合については、その保有態様から、これらの者は主要株主

には該当しない。

役員の定義

4. 「役員」とは、取締役、会計参与、監査役、執行役又はこれらに準ずる者をいう(会

計基準第 5 項(7))。「これらに準ずる者」は、例えば、相談役、顧問、執行役員その

他これらに類する者であって、その会社内における地位や職務等からみて実質的に会

社の経営に強い影響を及ぼしていると認められる者をいい、創業者等で役員を退任し

た者についても、役員の定義に該当するかどうかを実質的に判定する。

開示対象となる関連当事者との取引の範囲

開示対象外の取引

5. 役員に対する報酬、賞与及び退職慰労金の支払いは、開示対象外となる(会計基準第

9 項(2))。関連当事者である役員と会社が報酬、賞与及び退職慰労金の支払い以外の

取引をする場合においても、当該役員が従業員としての立場で行っていることが明ら

かな取引(例えば、使用人兼務役員が会社の福利厚生制度による融資を受ける場合な

ど)は、開示対象外とする。

- 4 -

関連当事者との取引の開示対象期間

6. 連結会計年度又は事業年度の途中において関連当事者に該当することとなった場合、

又は関連当事者に該当しなくなった場合には、関連当事者であった期間中の取引が開

示対象となる。期末に子会社を取得(みなし取得を含む。)し、貸借対照表のみ連結し

ている場合で、取得前の期間において関連当事者に該当する場合には、当該会社との取

引は連結財務諸表上相殺消去されていないため、関連当事者との取引の開示対象とな

る。

関連当事者との取引に関する開示

関連当事者の概要

7. 関連当事者の概要(会計基準第 10 項(1))には、名称又は氏名のほか、以下の内容を

記載する。

(1) 関連当事者が法人(会社に準ずる事業体などを含む。以下同じ。)の場合には、所

在地、資本金(出資金)、事業の内容及び当該関連当事者の議決権に対する会社の

所有割合又は財務諸表作成会社の議決権に対する当該関連当事者の所有割合

(2) 関連当事者が個人の場合には、職業、財務諸表作成会社の議決権に対する当該関連

当事者の所有割合

貸倒懸念債権及び破産更生債権等

8. 関連当事者に対する債権が貸倒懸念債権及び破産更生債権等に該当する場合、以下

の項目を開示する(会計基準第 10 項(8))。

(1) 債権の期末残高に対する貸倒引当金残高

(2) 当期の貸倒引当金繰入額等

(3) 当期の貸倒損失額(一般債権に区分されている場合において貸倒損失が生じた場

合も含む。)

開示にあたっては、関連当事者ごとに開示せず、関連当事者の種類ごとに合算して記

載することができる。

また、関連当事者に対する債務保証損失引当金の期末残高や繰入額なども開示対象

となり、上記の貸倒懸念債権及び破産更生債権等の取扱いに準じて開示する。

なお、連結財務諸表においては、連結子会社に対する債権で相殺消去の対象とされて

いるものに係る貸倒引当金及び貸倒損失等は、開示対象外とする。

資金貸借取引、債務保証等及び担保提供又は受入れ

9. 資金貸借取引、債務保証等及び担保提供又は受入れについて開示する場合には、以下

の内容を記載する(会計基準第 10 項(4)及び(6))。

(1) 資金貸借取引

- 5 -

資金の貸付取引又は借入取引がある場合、連結会計年度中又は事業年度中の貸付

金額又は借入金額を取引金額として記載するとともに、当該取引に関する期末残高

を記載する。

(2) 債務保証等

保証債務等(被保証債務等)の期末残高を取引金額として記載する。また、保証等

をしているのか、保証等を受けているのかの別がわかるよう、その内容を注記にお

いて具体的に記載する。

(3) 担保提供又は受入れ

担保資産に対応する債務の期末残高を取引金額として記載する。また、担保を提

供しているのか、担保を受け入れているのかの別がわかるよう、その内容を注記に

おいて具体的に記載する。

関連当事者の存在に関する開示

関連当事者の存在

10. 親会社情報(会計基準第 11 項(1))として、親会社の名称及び上場又は非上場の別を

開示する。

11. 重要な関連会社の要約財務情報(会計基準第 11 項(2))は、持分法投資損益(共同支

配企業の場合は、持分法を適用した場合の投資損益。以下同じ。)の算定に用いた財務

情報をもとに、主な貸借対照表項目及び損益計算書項目を開示する。例えば、以下の内

容を記載する。

(1) 貸借対照表項目:流動資産合計、固定資産合計、流動負債合計、固定負債合計、純

資産合計

(2) 損益計算書項目:売上高、税引前当期純損益、当期純損益

なお、要約財務情報を合算して記載する場合には、持分法投資損益の算定対象とした

すべての関連会社の財務情報を合算したものを記載することもできる。その場合には、

その旨及び重要な関連会社の名称を明記する。

重要性の判断基準

関連当事者との取引の開示における重要性の判断基準について

12. 会社と関連当事者との取引は、重要な取引を開示対象とする(会計基準第 6 項 )。こ

の場合の重要性の判断は本適用指針第 13 項から第 18 項及び第 20 項に基づいて行う。

関連当事者の重要性の判断に係るグループ区分

13. 法人又は個人の別、支配又は被支配の別、影響力の度合などに基づき、関連当事者は

以下に示す 4 つのグループに区分する。開示に際しては、各グループに適用される重

要性の判断基準(本適用指針第 15 項及び第 16 項参照)に従って開示の要否を判定し、

- 6 -

開示を要する事項について当該各グループ順に並べて開示するものとする。

(1) 親会社及び法人主要株主等(財務諸表作成会社の上位に位置する法人のグループ)

① 親会社(会計基準第 5 項(3)①)

② 財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(以

下「その他の関係会社」という。)及び当該その他の関係会社の親会社(会計基

準第 5 項(3)④)

③ 財務諸表作成会社の主要株主(法人)(会計基準第 5 項(3)⑥)

(2) 関連会社等(財務諸表作成会社の下位に位置する法人のグループ)

① 子会社(会計基準第 5 項(3)②)

② 関連会社及び当該関連会社の子会社(会計基準第 5 項(3)⑤)

③ 従業員のための企業年金(企業年金と会社の間で掛金の拠出以外の重要な取引

を行う場合に限る。)(会計基準第 5 項(3)⑪)

(3) 兄弟会社等(財務諸表作成会社の上位に位置する法人の子会社のグループ)

① 財務諸表作成会社と同一の親会社をもつ会社(会計基準第 5 項(3)③)

② その他の関係会社の子会社(会計基準第 5 項(3)④)

③ 財務諸表作成会社の主要株主(法人)が議決権の過半数を自己の計算において

所有している会社及びその子会社(会計基準第 5 項(3)⑩)

(4) 役員及び個人主要株主等(財務諸表作成会社の役員・個人主要株主等のグループ)

① 財務諸表作成会社の主要株主(個人)及びその近親者(会計基準第 5 項(3)⑥)

② 財務諸表作成会社の役員及びその近親者(会計基準第 5 項(3)⑦)

③ 親会社の役員及びその近親者(会計基準第 5 項(3)⑧)

④ 重要な子会社の役員及びその近親者(会計基準第 5 項(3)⑨)

⑤ ①から④に掲げる者が議決権の過半数を自己の計算において所有している会

社及びその子会社(会計基準第 5 項(3)⑩)

14. 関連当事者との取引について、第 13 項のグループごとにさらに法人グループ(第 13

項(1)から(3)参照)又は個人グループ(第 13 項(4)参照)のいずれかに区分して、第 15

項から第 18 項に基づいて重要性の判断を行う。この判断に際しては、原則として各関

連当事者との取引(類似・反復取引についてはその合計)ごとに行う。例えば、1 つの

取引について売上高は重要であるが、売掛金残高には重要性がない場合においても、売

上高及び売掛金残高の両者の開示が必要となることに留意する必要がある。

関連当事者が法人の場合

15. 関連当事者が法人グループ(第 13 項(1)から(3)参照)である場合、以下の関連当事

者との取引を開示対象とする。

なお、個別財務諸表で関連当事者との取引を開示する場合、連結損益計算書項目、連

結貸借対照表項目、税金等調整前当期純損益は、それぞれ、損益計算書項目、貸借対照

- 7 -

表項目、税引前当期純損益と、適宜読み替えるものとする。

(1) 連結損益計算書項目に属する科目に係る関連当事者との取引

① 売上高、売上原価、販売費及び一般管理費

売上高又は売上原価と販売費及び一般管理費の合計額の 10%を超える取引

② 営業外収益、営業外費用

営業外収益又は営業外費用の合計額の 10%を超える損益に係る取引(その取

引総額を開示し、取引総額と損益が相違する場合には損益を併せて開示する。)

③ 特別利益、特別損失

1,000 万円を超える損益に係る取引(その取引総額を開示し、取引総額と損益

が相違する場合には損益を併せて開示する。)

ただし、②及び③の各項目に係る関連当事者との取引については、上記判断基準

により開示対象となる場合であっても、その取引総額が、税金等調整前当期純損益

又は最近 5 年間の平均の税金等調整前当期純損益(当該期間中に税金等調整前当期

純利益と税金等調整前当期純損失がある場合には、原則として税金等調整前当期純

利益が発生した年度の平均とする。)の 10%以下となる場合には、開示を要しないも

のとする。

(2) 連結貸借対照表項目に属する科目の残高及びその注記事項に係る関連当事者との

取引並びに債務保証等及び担保提供又は受入れ

① その金額が総資産の 1%を超える取引

② 資金貸借取引、有形固定資産や有価証券の購入・売却取引等については、それ

ぞれの残高が総資産の 1%以下であっても、取引の発生総額(資金貸付額等)が

総資産の 1%を超える取引(ただし、取引が反復的に行われている場合や、その

発生総額の把握が困難である場合には、期中の平均残高が総資産の 1%を超える

取引を開示することもできる。)

③ 事業の譲受又は譲渡の場合には、譲受又は譲渡の対象となる資産や負債が個々

に取引されるのではなく、一体として取引されると考えられることから、対象

となる資産又は負債の総額のいずれか大きい額が、総資産の 1%を超える取引

関連当事者が個人の場合

16. 関連当事者が個人グループ(第 13 項(4)参照)である場合、関連当事者との取引が、

連結損益計算書項目及び連結貸借対照表項目等のいずれに係る取引についても、1,000

万円を超える取引については、すべて開示対象とする。

ただし、会社の役員(親会社及び重要な子会社の役員を含む。)若しくはその近親者

が、他の法人の代表者を兼務しており(当該役員等が当該法人又は当該法人の親会社の

議決権の過半数を自己の計算において所有している場合を除く。)、当該役員等がその

法人の代表者として会社と取引を行うような場合には、法人間における商取引に該当す

- 8 -

ると考えられるため、関連当事者が個人グループの場合の取引としては扱わず、法人グ

ループの場合の取引に属するものとして扱う。

資金貸借取引、債務保証等及び担保提供又は受入れ

17. 資金貸借取引、債務保証等及び担保提供又は受入れに関する重要性の判断について

は、以下のように行う。

(1) 資金貸借取引

資金貸借取引の期末残高に重要性が乏しい場合であっても、その取引に係る利息

に関して第 15 項(1)②に基づく重要性の判断を行うとともに、その取引の発生総額

に関しても第 15 項(2)②に基づく重要性の判断を行う。

(2) 債務保証等

債務保証等の重要性の判断は、期末における保証債務等(被保証債務等)の金額で

行う。

(3) 担保提供又は受入れ

担保資産の重要性の判断は、期末における対応する債務の残高をもって行う。

外注先等への有償支給取引の取扱い

18. 外注先等への有償支給取引については、所定の加工後、支給品のすべて又は一部が買

戻しされる場合等、種々の取引形態が考えられるが、関連当事者との取引の開示のため

の重要性の判断は、当該有償支給取引に係る一連の取引が連結財務諸表上相殺消去さ

れている場合には、消去された後のそれぞれの取引金額について行う。

重要な関連会社

19. 関連会社は、以下のいずれかに該当した場合に、要約財務情報の開示(第 11 項参照)

を必要とする重要な関連会社となる。なお、個別財務諸表において開示を行う場合、税

金等調整前当期純損益は、税引前当期純損益と読み替えるものとする。

(1) 各関連会社の総資産(持分相当額)が、総資産の 10%を超える場合

(2) 各関連会社の税引前当期純損益(持分相当額)が、税金等調整前当期純損益の 10%

を超える場合

ただし、(2)については上記の基準を満たす場合であっても、会社の最近 5 年間の平

均の税金等調整前当期純損益(当該期間中に税金等調整前当期純利益と税金等調整前当

期純損失がある場合には、原則として税金等調整前当期純利益が発生した年度の平均と

する。)の 10%を超えない場合には、開示を要しない。

開示の継続性

20. 関連当事者の開示における重要性の判断基準の適用にあたり、これまで開示対象と

- 9 -

なっていた取引等について、ある連結会計年度又は事業年度に数値基準を下回っても、

それが一時的であると判断されるような場合には、ただちに開示対象から除外するな

どの画一的な取扱いをせず、開示の継続性が保たれるよう留意する必要がある。

適用時期

21. 2006 年公表の本適用指針(以下「2006 年適用指針」という。)の適用時期は、会計

基準と同様とする。

21-2. 2024 年改正の本適用指針(以下「2024 年改正適用指針」という。)の適用時期は、

2024 年に公表された企業会計基準第 34 号「リースに関する会計基準」(以下「リース

会計基準」という。)の適用時期と同様とする。

議 決

22. 2006 年適用指針は、第 114 回企業会計基準委員会に出席した委員 12 名全員の賛成に

より承認された。

22-2. 2024 年改正適用指針は、第 532 回企業会計基準委員会に出席した委員 13 名全員の賛

成により承認された。

- 10 -

結論の背景

経 緯

23. 2024 年改正適用指針では、2024 年のリース会計基準の公表に伴い、参考(開示例)

について所要の改正を行った。

関連当事者の範囲

退任した役員の取扱い

23-2. 創業者等の中には、役員を退任した後でも、実質的に会社に強い影響力を持つ場合も

考えられるため、役員を退任した者も取締役等に準ずる者として関連当事者の範囲に

含まれる場合があるとしている(第 4 項参照)。役員を退任した者のうち、どこまでを

関連当事者の範囲に含めるべきかということについては、役員退任後の一定期間は一

律に関連当事者の範囲に含めるべきであるという意見と、退任した役員が会社に及ぼ

す影響力は退任者によって異なるため、形式的に対象期間を一律に定めるのは適切で

はないという意見があった。検討の結果、関連当事者の開示の目的に照らし、一律に期

間を設けるのではなく、会社に対して役員と同等の影響力を及ぼしているか否かを

個々のケースごとに実質的に判定することとした。なお、退任後間もない役員について

は、その判定に際し、特に慎重な対応が求められるものと考えられる。

開示すべき範囲

開示対象外の取引

24. 我が国において役員報酬は、コーポレート・ガバナンスに関する非財務情報として開

示が規定されている。このため、関連当事者の開示の対象外とすることとした(第 5 項

参照)。

なお、役員報酬は、会社法第 361 条等にいう報酬等(役員の報酬、賞与その他の職務

執行の対価として株式会社から受ける財産上の利益)を指す。会社法上、以下について

定款に定めがない場合、株主総会の決議(指名委員会等設置会社における執行役、取締

役及び会計参与については、報酬委員会の決議)により定めるとされている(取締役に

ついては会社法第 361 条、会計参与については会社法第 379 条、監査役については会社

法第 387 条、並びに指名委員会等設置会社における執行役、取締役及び会計参与につい

ては会社法第 404 条第 3 項及び第 409 条)。

(1) 報酬等のうち額が確定しているものについては、その額

(2) 報酬等のうち額が確定していないものについては、その具体的な算定方法

(3) 報酬等のうち当該株式会社の募集株式については、当該募集株式の数の上限その

他法務省令で定める事項

(4) 報酬等のうち当該株式会社の募集新株予約権については、当該募集新株予約権の

- 11 -

数の上限その他法務省令で定める事項

(5) 報酬等のうち当該株式会社の募集株式又は募集新株予約権と引換えにする払込み

に充てるための金銭については、当該募集株式又は募集新株予約権の数の上限その

他法務省令で定める事項

(6) 報酬等のうち金銭でないもの(当該株式会社の募集株式及び募集新株予約権を除

く。)については、その具体的な内容

したがって、金銭以外の経済的利益の供与であっても、上記に含まれるものは、関連

当事者の開示ではなく、別途、役員報酬として開示されるものと考えられる。他方、上

記に含まれないものは、役員報酬として開示されないため、関連当事者の開示の対象に

含まれることになると考えられる。

関連当事者との取引に関する開示

関連当事者の概要における開示項目の簡素化

25. 現行の取扱い(財務諸表等規則及び連結財務諸表規則)で求められている開示項目の

うち、情報価値が比較的乏しいものについては、その開示を簡素化すべきではないかと

の意見があった。具体的には、関連当事者の概要における資本金や職業などの情報が挙

げられた。また、関連当事者の開示の目的を踏まえつつ、作成上の負担も考慮し、開 示

項目は必要最低限にすべきであるという意見があった。さらに、欧米と比較して、我が

国の規定は形式を過度に重視しているため、形式にとらわれず、柔軟な対応を可能にす

べきであるという意見もあった。

26. 一方、企業情報を検索する際に利便性があることなどから、簡素化せずに現行の取扱

いに基づく実務を踏襲すべきであるという意見があった。また、関連当事者の概要に関

する基本的な開示項目の減少は開示の後退につながるという意見もあった。

検討の結果、本適用指針においては、現行の取扱いと同様の内容を開示項目として規

定することとした(第 7 項参照)。

関連当事者の存在に関する開示

関連当事者の存在

27. 重要な関連会社の要約財務情報については、主な貸借対照表項目及び損益計算書項

目を開示することとしている(第 11 項参照)。具体的な項目については、国際的な会

計基準の内容やその実務慣行なども参考に、例示することとした。

また、開示される要約財務情報の中に、我が国の会計基準以外の会計基準で作成され

た財務情報が含まれる場合、採用されている会計基準の開示が有用であり、その旨を開

示すべきであるという意見もあった。しかしながら、持分法の適用に関しても投資先で

採用されている会計基準の開示は求められておらず、また、複数の会社の財務情報を合

算して記載する場合、個別企業で採用されている会計基準を開示する意味合いは乏しく

- 12 -

なることから、開示を求めないこととした。

重要性の判断基準

重要性の判断基準の必要性

28. 重要性の判断基準については、これまで、日本公認会計士協会 監査委員会報告第 62

号「関連当事者との取引に係る情報の開示に関する監査上の取扱い」(以下「監査委員

会報告第 62 号」という。)に定められていた。このような具体的な重要性の判断基準

については、会社の規模や取引の内容などにより異なる場合もあるため、一律に形式的

な基準を設けることは適当ではないとする意見があった。また、国際的な会計基準にお

いては数値基準を設けておらず、重要性の判断は量的、質的要素の両方の視点で行う必

要があるため、会計基準及び適用指針において具体的な数値基準を設ける必要はない

という意見もあった。

しかし、開示の公平性の観点から数値基準はあった方が望ましく、実務上も数値基準

があった方がよいという意見があった。また、米国では、会計基準に数値基準はなく、

「重要なもの」を開示するとしているが、米国証券取引委員会(SEC)の非財務情報に

関する規定であるレギュレーション S-K では、役員等との取引等について具体的な数

値基準を設けている。

検討の結果、本適用指針においては、現行の取扱いを踏まえつつ、米国の最近の状況

も考慮に入れて、関連当事者の開示に関する重要性の判断基準を示すこととした。

関連当事者が法人の場合

29. 現行の取扱い(監査委員会報告第 62 号 Ⅳ 1 (1))のように、営業外損益の場合はそ

の総額の 10%、特別損益の場合は 100 万円と、税金等調整前当期純損益の 10%のいずれ

か大きい額を開示対象とする取扱いは、煩雑であるという意見があった。また、国際的

な会計基準においては営業外損益や特別損益の概念が我が国の会計基準とは異なると

考えられるので、我が国の会計基準のみが営業外損益や特別損益の詳細な基準を設け

る必要はないという意見があった。その一方、現行の取扱いを踏襲すべきとする意見も

あった。

検討の結果、関連当事者が個人の場合とのバランスなどを考慮して、特別損益につい

ては、1,000 万円あるいは税金等調整前当期純損益の 10%のいずれか大きい金額を超え

る取引について開示するものとすることとした(第 15 項(1)参照)。

30. また、資金貸借取引等において、取引が反復的に行われている場合や、その発生総額

の把握が困難である場合があるとの指摘を踏まえ、その場合には取引の発生総額での

重要性の判断及び開示を行わず、期中の平均残高が総資産の 1%を超える取引か否かで

その取引の重要性を判断し、開示を行うことができることとした(第 15 項(2)②参照)。

- 13 -

関連当事者が個人の場合

31. 会社と役員等との取引は、牽制の観点から役員等との 100 万円を超える取引を開示

している現行の取扱い(監査委員会報告第 62 号 Ⅳ 2)が妥当であるという意見があ

った。また、個人との取引は、当該個人が法人を代表して行う取引を除き、数値基準に

よらず、そのすべてを開示する必要があるとの意見もあった。

32. その一方、100 万円という数値基準を緩めてもよいのではないかとの意見があった。

また、米国においては、財務諸表外の扱いではあるがレギュレーション S-K において、

役員等との取引について 6 万ドル超の取引を開示することとしていたところを、2006

年 7 月に改訂がなされ、12 万ドル超の取引を開示することに変更されている。

検討の結果、個人との取引については、1,000 万円を超える取引を開示することとし

た(第 16 項参照)。

33. また、現行の取扱いでは、財務諸表作成会社の役員が、関連当事者に該当する関係会

社等(親会社及び法人主要株主等、関連会社等、兄弟会社等)の代表者を兼務しており、

その代表者として会社と取引を行うような場合には、関係会社間における通常の商取

引に該当すると考えられるため、役員及び個人主要株主等のグループに属する関連当

事者との取引としては扱わず、法人との取引に属するものとして扱うこととしている

(監査委員会報告第 62 号 Ⅳ 2)。財務諸表作成会社の役員が関係会社等以外の会社

の代表を兼務し、その代表者として会社と取引を行う場合においても、会社間の通常の

取引という観点からは、関係会社等の代表者として取引する場合と同様と考えられる

ことから、本適用指針では、この場合も関連当事者が法人の場合の取引の判断基準によ

り、重要性を判断することとした(第 16 項参照)。

ただし、会社の役員(親会社及び重要な子会社の役員を含む。)及びその近親者が、

議決権の過半数を自己の計算において所有している会社及びその子会社と取引を行う

場合においては、従来どおり、関連当事者が個人の場合の取引の判断基準により重要性

を判断することとしている(第 13 項(4)⑤及び第 14 項参照)。

重要な関連会社

34. 関連会社の要約財務情報の開示に関する重要性の判断基準については、国際的な会

計基準では数値基準は設けられていないが、実務上の円滑な実施を図る観点から、米国

SEC のレギュレーション S-X における、関連会社等の要約財務情報の開示に係る重要性

の判断基準のような数値基準が必要ではないかという意見があった。

また、関連会社のうち、共同支配企業に関してはその性格を踏まえ、当該企業の資産

及び負債等をより幅広く開示するために、例えば持分比率が 50%を大幅に超える場合の

重要性の判断基準については、他の関連会社より厳しく設定すべきではないかという意

見もあった。

検討の結果、米国の状況も参考の上、開示対象とする関連会社については、(1)関連

- 14 -

会社の総資産、(2)関連会社の税引前当期純損益での数値基準を設けることとした(第

19 項参照)。

以 上

- 15 -

参考(開示例)

以下の開示例は、本適用指針で示された内容について理解を深めるために参考として示されたもの

であり、記載内容は各企業の実情等に応じて異なることに留意する必要がある。

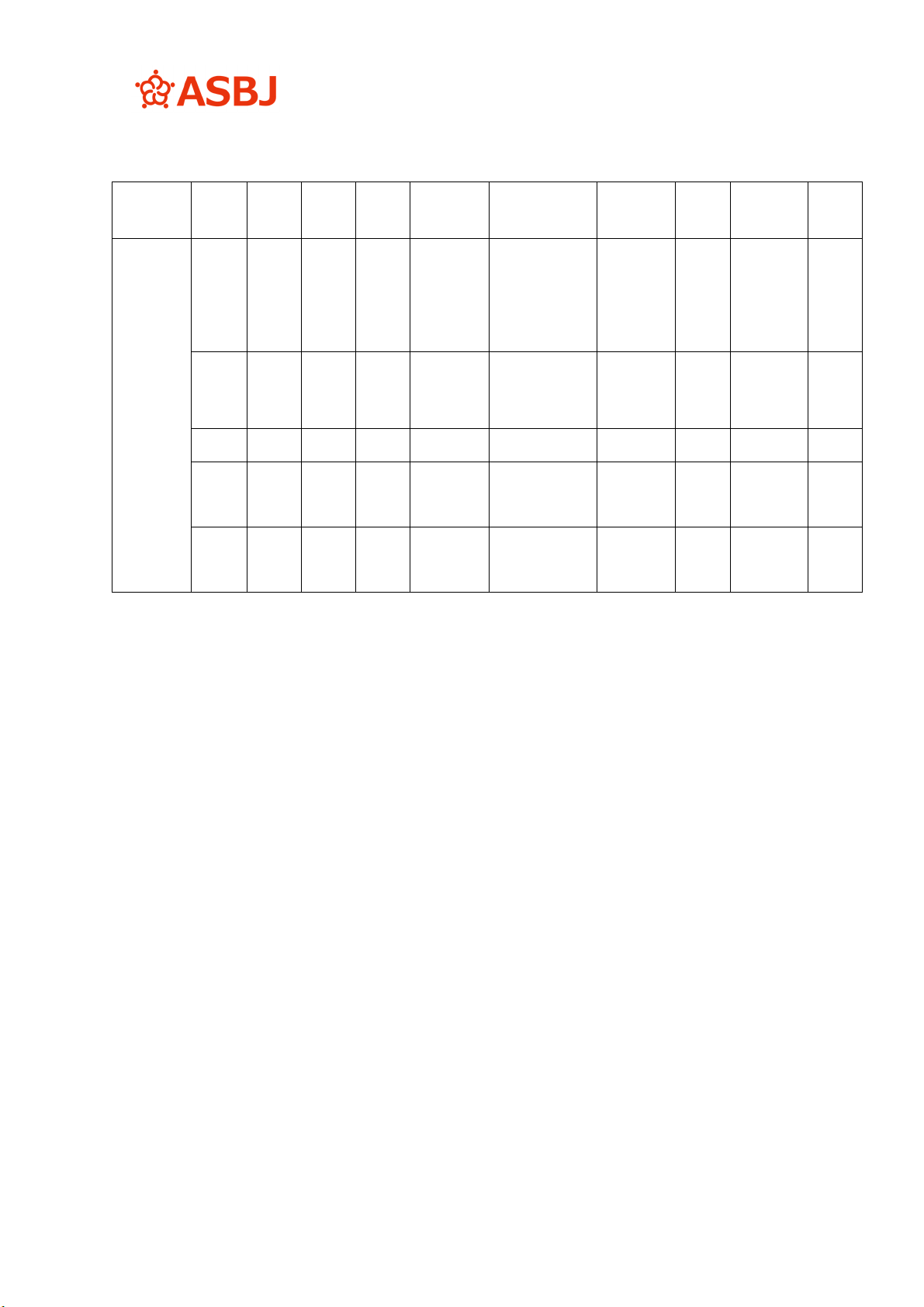

1. 関連当事者との取引

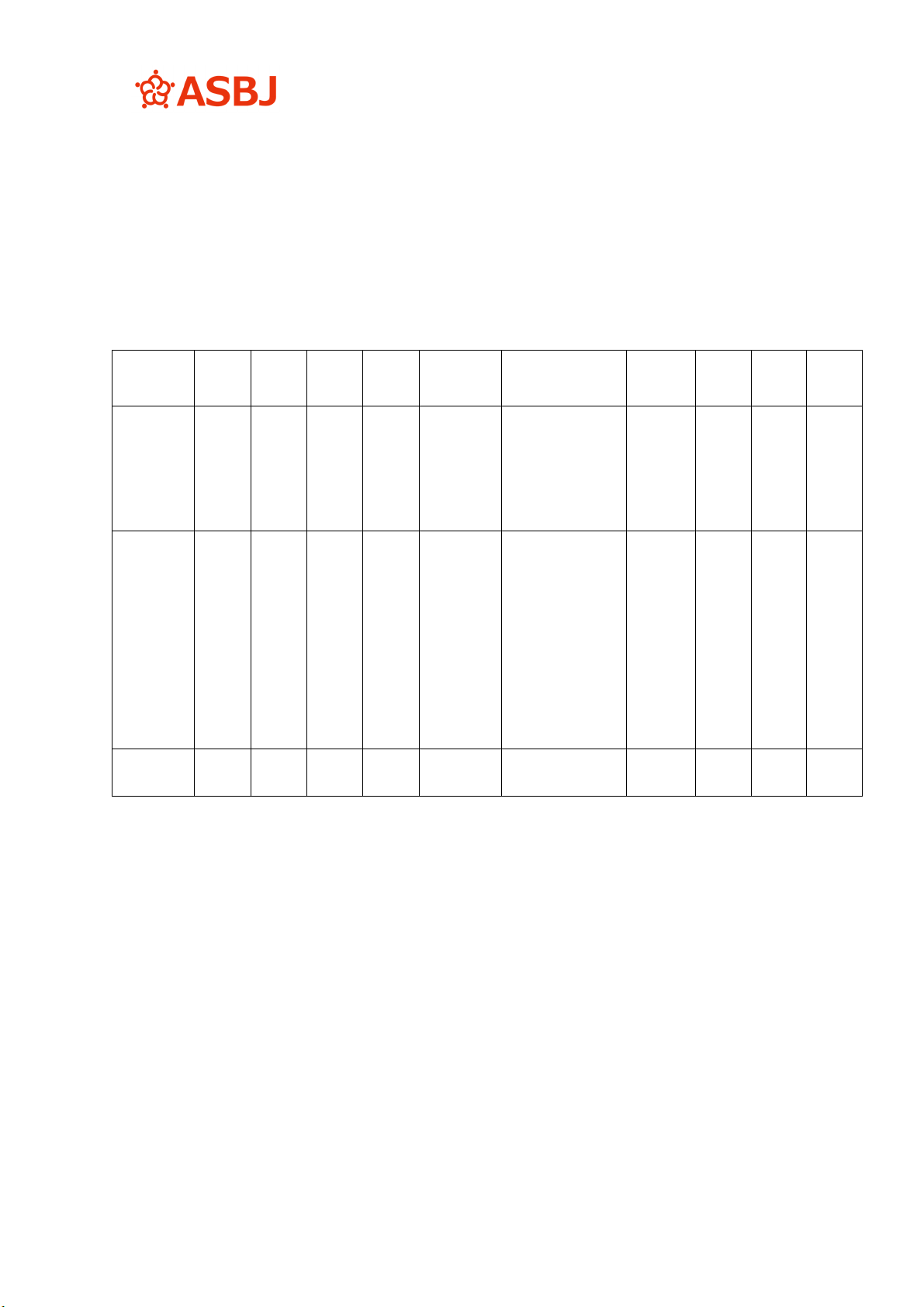

(1) 親会社及び法人主要株主等

種類 会社等

の名称

所在地 資本金

又は

出資金

事業の

内容

議決権等の

所有(被所有)

割合

関連当事者

との関係

取引の

内容

取引

金額

科目 期末

残高

親会社 A 社 都 区 ××× ○○

製造

被所有

直接 51%

当社製品の販売

役員の兼任

○○製品

の販売

(注 1)

資金の借入

(注 2)

利息の支払

(注 2)

×××

×××

×××

受取手形

及び

売掛金

長期

借入金

その他の

流動資産

×××

×××

×××

その他の関係

会社(当該

その他の関係

会社の親会社

を含む)

B 社 都 区 ××× ○○

製造・

販売

被所有

直接 20%

間接 2%

B 社製品の購入及び

設備の賃貸

原材料の

購入

(注 3)

建物の賃貸

(注 4)

当社の銀行

借入金に

対する土地

の担保提供

(注 5)

×××

×××

×××

支払手形

及び

買掛金

その他の

固定負債

(預り

保証金)

-

×××

×××

-

主要株主

(法人)

C 社 都 区 ××× ○○

製造

被所有

直接 10%

間接1%

技術援助契約の締結

技術料の

支払

(注 6)

××× その他の

流動負債

×××

上記の金額のうち、取引金額には消費税等が含まれておらず、期末残高には消費税等が含まれている。

取引条件及び取引条件の決定方針等

(注 1) 独立第三者間取引と同様の一般的な取引条件で行っている。

(注 2) 資金の借入については、借入利率は市場金利を勘案して利率を合理的に決定しており、返済条件は期間 5 年、1年据

置き、半年賦返済としている。なお、担保は提供していない。

(注 3) 原材料の購入については、B 社以外からも複数の見積りを入手し、市場の実勢価格を勘案して発注先及び価格を決定し

ている。

(注 4) 建物の賃貸については、近隣の取引実勢に基づいて、2 年に一度交渉の上、賃貸料金額を決定している。

(注 5) 当社の銀行借入金に対する土地の担保提供については、B 社からの原材料購入のための資金借入れに対するものであ

る。

(注 6) 技術料の支払については、C 社より提示された料率を基礎として毎期交渉の上決定している。

- 16 -

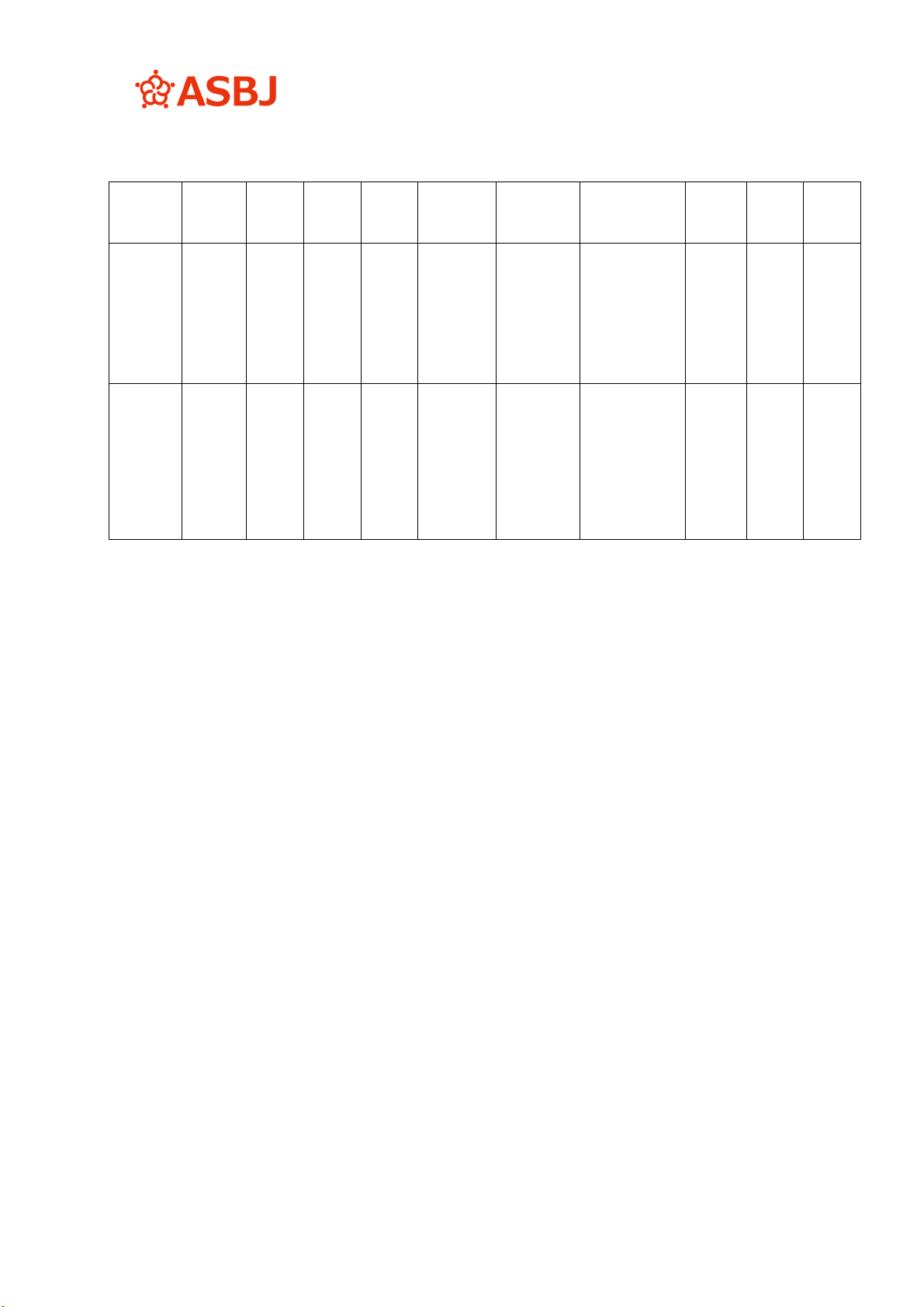

(2) 関連会社等

種類 会社等

の名称

所在地 資本金

又は

出資金

事業の

内容

議決権等の

所有(被所有)

割合

関連当事者

との関係

取引の

内容

取引

金額

科目 期末

残高

関連会社

(当該関連

会社の子会

社を含む)

D 社 県 市 ××× 情報処理

サービス

業

所有

直接 25%

役務の受入れ

役員の兼任

コンピュータ

・プログラム

の外注

(注 1)

増資の引受

(注 2)

×××

×××

支払手形

及び買掛金

-

×××

-

E社

(注 3)

県 市 ××× ○○業 所有

直接 60%

資金の援助

役員の兼任

資金の貸付

(注 4)

利息の受取

(注 4)

×××

×××

長期貸付金

(注 8)

その他の

流動資産

×××

×××

F社

県 市 ××× ○○業 なし なし

債権放棄

(注 5)

×××

- -

G 社 県 市 ××× ○○業 所有

直接 25%

××の販売

役員の兼任

××の売上

(注 6)

×××

更生債権その

他これに準

ず

る債権

(注 8)

×××

H 社 県 市 ××× ○○業 所有

直接 30%

資金の援助

資金の貸付

(注 7)

×××

更生債権その

他これに準

ず

る債権

(注 8)

×××

上記の金額のうち、取引金額には消費税等が含まれておらず、期末残高には消費税等が含まれている。

取引条件及び取引条件の決定方針等

(注 1) コンピュータ・プログラムの外注については、D 社から提示された価格と、他の外注先との取引価格を参考にしてその

都度交渉の上、決定している。

(注 2) 当社が D 社の行った第三者割当増資を 1 株につき××円で引き受けたものである。

(注 3) 共同支配企業である。

(注 4) E 社に対する資金の貸付については、市場金利を勘案して利率を合理的に決定しており、返済条件は期間 3 年、半年賦

返済としている。なお、担保は受け入れていない。

(注 5) 債権放棄については、経営不振の F 社の清算結了により行ったものである。

(注 6) 市場価格、総原価を勘案して、当社希望価格を提示し、毎期価格交渉の上、取引条件を決定している。

(注 7) 資金の貸付については、×年×月より無利息としている。

(注 8) 関連会社(当該関連会社の子会社を含む。)への更生債権等に対し、合計×××百万円の貸倒引当金を計上している。

また、当連結会計年度において合計×××百万円の貸倒引当金繰入額を計上している。(*)

(*)会計基準第 10 項(8)なお書きにより、関連当事者の種類ごとに関連当事者に対する貸倒懸念債権及び破産更

生債権等に係る情報を合算して記載する場合、上記のように表中の債権に対するものを記載する方法の他、表

中に脚注番号を振らず、すべての関連会社(当該関連会社の子会社を含む。)の貸倒懸念債権及び破産更生債

権等に対する貸倒引当金及び貸倒引当金繰入額等の合計額を脚注の下に別途文章で記載することもできる。

- 17 -

(3) 兄弟会社等

種類 会社等

の名称

所在地 資本金

又は

出資金

事業の

内容

議決権等の

所有(被所有)

割合

関連当事者

との関係

取引の内容 取引

金額

科 目 期末

残高

親会社の

子会社

I社

(A 社 の

子会社)

県 市 ××× 卸売業 なし 当 社 の 製 品

の販売

○○製品の販売

(注 1)

事業譲渡(注 2)

譲渡資産合計

譲渡負債合計

譲渡対価

事業譲渡益

×××

×××

×××

×××

×××

受取手形

及び

売掛金

-

-

-

-

×××

-

-

-

-

その他の

関係会社

の子会社

J社

(B 社 の

子会社)

県 市 ××× ○ ○ 製

造業

被所有

直接 2%

なし 旧○○工場跡地

の譲渡(注 3)

売却代金

売却損

有価証券の売却

(注 4)

売却代金

売却益

×××

××

×××

×××

その他の

固定資産

-

-

-

×××

-

-

-

上記の金額のうち、取引金額には消費税等が含まれておらず、期末残高には消費税等が含まれている。

取引条件及び取引条件の決定方針等

(注 1) 価格その他の取引条件は、市場実勢を参考に当社が希望価格を提示し、価格交渉の上で決定している。

(注 2) 事業譲渡については、親会社の方針に基づいて○○部門の事業を譲渡したものであり、当社の算定した対価に基づき

交渉の上、決定している。

(注 3) 不動産鑑定士の鑑定価格を参考にして交渉により決定しており、支払条件は引渡時 50%、残金は 5 年均等年賦払、金

利は年××%である。

(注 4) 有価証券の売却価格は、取引直近日の○○証券取引所の終値により決定しており、支払条件は一括現金払いである。

- 18 -

(4) 役員及び個人主要株主等

種類 会社等

の名称

又は氏名

所在地 資本金

又は

出資金

事業の内容

又は

職業

議決権等

の所有

(被所有)

割合

関連当事者

との関係

取引の

内容

取引

金額

科目 期末

残高

主要株主(個人)

及びその近親者

a L 社代表

取締役

被所有

直接 10%

前当社取締役

L 社は当社の

販売代理店

L 社への○○製

品

の販売(注 1)

××× 更生債権

その他

これに準

ずる債権

(注 11)

×××

b ― なし a の配偶者 ○○支店用地予

定の土地の購入

(注 2)

××× その他の

流動負債

×××

c ― なし a の父

土地の賃借

リース負債の返

済(注 3)

利息の支払(注

3)

×××

×××

リース

負債

×××

役員及びその

近親者

d 当社相談役 被所有

直接 1%

土地の賃借 リース負債の返

済(注 3)

利息の支払(注

3)

×××

×××

リース

負債

×××

e 当社取締役 被所有

直接 0.5%

債務保証

債務保証(注 4)

保証料の受入れ

(注 4)

×××

×××

-

-

-

-

f 当社取締役 被所有

直接 0.5%

債務被保証 当社銀行借入に

対する債務被保

証(注 5)

××× - -

g 当社取締役

M 社代表

取締役専務

被所有

直接 1%

M 社は商品

仕入先

M 社からの商品

仕入れ(注 6)

××× 支払手形

及び

買掛金

×××

主要株主(個人)

及びその近親者が

議決権の過半数

を所有している

会社(当該会社の

子会社を含む)

N社

(注 7)

県 市 ××× 不動産業 なし 倉庫の賃借 使用権資産の取

得(注 8)

リース負債の返

済(注 8)

利息の支払(注

8)

×××

×××

×××

リース

負債

×××

役員及びその近親

者が議決権の過半

数を所有している

会社(当該会社の

子会社を含む)

P社

(注 9)

県 市 ××× 建設業 なし なし ○○工場の建物

の建設

(注 10)

××× その他の

流動負債

×××

上記の金額のうち、取引金額には消費税等が含まれておらず、期末残高には消費税等が含まれている。

取引条件及び取引条件の決定方針等

(注 1) 価格等の取引条件は、市場の実勢価格等を参考にして、その都度交渉の上で決定している。

(注 2) 近隣の取引実勢等に基づいて決定している。

(注 3) 近隣の地代を参考にした価格によっている。

(注 4) e の銀行借入(×××百万円、期限××年)につき、債務保証を行ったものであり、年率××%の保証料を受領している。

(注 5) 当社は、銀行借入に対して取締役fより債務保証を受けている。なお、保証料の支払は行っていない。

(注 6) g が第三者(M 社)の代表者として行った取引であり、独立第三者間取引と同様の一般的な取引条件で行っている。

(注 7) 当社の主要株主 a が議決権の 100%を直接所有している。

(注 8) リース料については、近隣の取引実勢に基づいて、2 年に一度交渉の上金額を決定している。なお、使用権資産は、「建

物及び構築物」に含めて表示している。

(注 9) 当社役員 d が議決権の 51%を直接保有している。

(注 10) 数社からの見積りを勘案して発注先と価格を決定しており、支払条件は第三者との取引条件と比較して同等である。

(注 11) 主要株主への更生債権等に対し、×××百万円の貸倒引当金を計上している。また、当連結会計年度において×××

百万円の貸倒引当金繰入額を計上している。

- 19 -

2.親会社及び重要な関連会社に関する情報

(1) 親会社情報

A 社 (○○証券取引所に上場)

(2) 重要な関連会社の要約財務情報

(前提)重要な関連会社として、D 社と E 社が該当する場合

<重要な関連会社を個別に記載する場合>

当連結会計年度において、重要な関連会社は D 社及び E 社であり、その要約財務情報は

以下のとおりである。

D社

E社

流 動 資 産 合 計 ××,××× ××,×××

固 定 資 産 合 計 ××,××× ××,×××

流 動 負 債 合 計 ××,××× ××,×××

固 定 負 債 合 計 ××,××× ××,×××

純 資 産 合 計 ×,××× ×,×××

売 上 高 ××,××× ××,×××

税引前当期純利益 ×,××× ×,×××

当 期 純 利 益 ×,××× ×,×××

<重要な関連会社を合算して記載する場合>

当連結会計年度において、重要な関連会社は D 社及び E 社であり、両社の財務諸表を合

算して作成した要約財務情報は以下のとおりである。

流動資産合計 ××,×××

固定資産合計 ××,×××

流動負債合計 ××,×××

固定負債合計 ××,×××

純資産合計 ×,×××

売 上 高 ××,×××

税引前当期純利益 ×,×××

当期純利益 ×,×××

- 20 -

<重要な関連会社を含むすべての持分法適用関連会社を合算して記載する場合>

当連結会計年度において、重要な関連会社である D 社及び E 社を含む、すべての持分法

適用関連会社(××社)の要約財務情報は以下のとおりである。

流動資産合計 ××,×××

固定資産合計 ××,×××

流動負債合計 ××,×××

固定負債合計 ××,×××

純資産合計 ×,×××

売 上 高 ××,×××

税引前当期純利益 ×,×××

当期純利益 ×,×××

以 上