- 1 -

監査・保証実務委員会報告第74号

継続企業の前提に関する開示について

平成14年11月6日

改正 平成21年4月21日

日本公認会計士協会

1.はじめに

企業が将来にわたって事業活動を継続するとの前提(以下「継続企業の前提」という。)に関

する開示は、平成 14 年 10 月 18 日付けで「財務諸表等の用語、様式及び作成方法に関する規則」

及び「連結財務諸表の用語、様式及び作成方法に関する規則」が改正され、平成 15 年3月1日

以後終了する事業年度に係る財務諸表から開始されている。これは、企業会計審議会から、平成

14 年1月 25 日付けで公表された「監査基準の改訂に関する意見書」を受けたものであったが、

投資者により有用な情報を提供する等との観点から、継続企業の前提に関する監査の実施手続に

係る現行の規定の見直しが企業会計審議会において行われ、平成 21 年4月9日に「監査基準の

改訂に関する意見書」が公表された。また、継続企業の前提に関する開示に係る現行規定の見直

しも行われ、平成 21 年4月 20 日に「財務諸表等の用語、様式及び作成方法に関する規則」等の

関係府令が改正された。これらの見直しを受けて、本報告についても必要な見直しを行った。

本報告に基づく開示の基本的な考え方は、金融商品取引法に基づく財務諸表等のみならず、会

社法に基づく計算書類等においても十分に斟酌されることが望まれる。

2.継続企業の前提に基づく財務諸表

財務諸表は、一般に公正妥当と認められる企業会計の基準に準拠して作成されるが、当該会計

基準は継続企業の前提を基礎としていると解されているため、財務諸表に計上されている資産及

び負債は、将来の継続的な事業活動において回収又は返済されることが予定されている。しかし、

企業は様々なリスクにさらされながら事業活動を営んでいるため、企業が将来にわたって事業活

動を継続できるかどうかは、もともと不確実性を有することとなる。このため、継続企業の前提

に基づき作成された財務諸表といえども、必ずしも企業が将来にわたって事業活動を継続して営

みうることを保証するものではない。

3.継続企業の前提の評価と開示

一般に公正妥当と認められる企業会計の基準に準拠して財務諸表を作成する責任は経営者に

ある。したがって、経営者は、財務諸表の作成に当たり、継続企業の前提が適切であるかどうか

を評価することが求められる。また、経営者は、継続企業の前提に関する評価の結果、期末にお

いて、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合であって、

当該事象又は状況を解消し、又は改善するための対応をしてもなお継続企業の前提に関する重要

な不確実性が認められるときは、継続企業の前提に関する事項を財務諸表に注記することが必要

‑2‑

となる。

また、企業活動の継続が損なわれるような重要な事象又は状況が突然生起することは稀である

と考えられるため、継続企業の前提に関する開示の検討に際しては、継続企業の前提に重要な疑

義を生じさせるような事象又は状況につながる虞のある重要な事項を幅広く検討することが必

要であり、継続企業の前提に関する重要な不確実性が認められるまでには至らない場合であって

も、有価証券報告書等における財務諸表以外の箇所において適切に開示する必要がある。

このような基本的な考え方から「企業内容等の開示に関する内閣府令」は、継続企業の前提に

関する注記を開示するまでには至らない場合であっても、継続企業の前提に重要な疑義を生じさ

せるような事象又は状況が存在する場合には、有価証券報告書の「事業等のリスク」及び「財政

状態、経営成績及びキャッシュ・フローの状況の分析」にその旨及びその内容等を開示すること

を求めている。

なお、継続企業の前提に関する事項を財務諸表に注記する場合においても、当該注記に係る継

続企業の前提に重要な疑義を生じさせるような事象又は状況が発生した経緯及び経過等につい

て、「事業等のリスク」及び「財政状態、経営成績及びキャッシュ・フローの状況の分析」に記

載することになる。

会社法に基づく事業報告においても、会社法施行規則第 120 条第1項第4号、第8号及び第9

号等に基づき、適切な開示をすることが望まれる。

4.継続企業の前提に重要な疑義を生じさせるような事象又は状況

貸借対照表日において、単独で又は複合して継続企業の前提に重要な疑義を生じさせるような

事象又は状況としては、例えば、以下のような項目が考えられる。

<財務指標関係>

・ 売上高の著しい減少

・ 継続的な営業損失の発生又は営業キャッシュ・フローのマイナス

・ 重要な営業損失、経常損失又は当期純損失の計上

・ 重要なマイナスの営業キャッシュ・フローの計上

・ 債務超過

<財務活動関係>

・ 営業債務の返済の困難性

・ 借入金の返済条項の不履行又は履行の困難性

・ 社債等の償還の困難性

・ 新たな資金調達の困難性

・ 債務免除の要請

・ 売却を予定している重要な資産の処分の困難性

・ 配当優先株式に対する配当の遅延又は中止

<営業活動関係>

・ 主要な仕入先からの与信又は取引継続の拒絶

・ 重要な市場又は得意先の喪失

‑3‑

・ 事業活動に不可欠な重要な権利の失効

・ 事業活動に不可欠な人材の流出

・ 事業活動に不可欠な重要な資産の毀損、喪失又は処分

・ 法令に基づく重要な事業の制約

<その他>

・ 巨額な損害賠償金の負担の可能性

・ ブランド・イメージの著しい悪化

これらの項目の中には、単独の事象又は状況により、破産の原因たる事実の生ずる虞や、事業

の継続に著しい支障を来すことなく弁済期にある債務を弁済することができなくなることも考

えられる。例えば、債務超過に陥ったときや借入金の契約条項の不履行が発生したときには、場

合によっては民事再生等の手続に移行することもあり得るため、より慎重に検討を行う必要があ

る。

しかし、通常これらの項目は、複数の事象又は状況が密接に関連して発生又は発現することが

多いと考えられる。このため、経営者は継続企業の前提の評価の過程において、上記に例示する

ような項目が継続企業の前提に重要な疑義を生じさせるような事象又は状況に該当するかどう

かについて、総合的に判断する必要がある。

これらの項目はあくまで例示であり、その企業の規模や業種等により、金額的重要性や質的重

要性を加味して判断すべき事項もあり、また、その企業が営む業種の特殊性等により、これらの

項目と異なる財務指標を用いることが適切な場合や、これらとは異なる事象又は状況が継続企業

の前提に重要な疑義を生じさせるような場合もある。

なお、企業が連結財務諸表を作成する際には、経営者は親会社の個別財務諸表に関する継続企

業の前提の評価の過程に加え、連結ベースの財務指標や、子会社において発生又は発現した継続

企業の前提に重要な疑義を生じさせるような事象又は状況のうち親会社の継続企業の前提に重

要な影響を及ぼす項目も検討する必要がある。

5.対応策の検討

継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消し、又は改善するための

対応策は、財務諸表作成時現在計画されており、効果的で実行可能であるかどうかについて留意

しなければならない。

具体的な対応策の内容としては、例えば、借入金の契約条項の履行が困難であるという状況に

対しては、企業が保有する有価証券若しくは固定資産等の資産の処分に関する計画、新規の借入

れ若しくは借換え、又は新株若しくは新株予約権の発行等の資金調達の計画などが考えられる。

また、重要な市場又は得意先の喪失については、他の同等な市場又は得意先の開拓といった計画

などが考えられる。

6.継続企業の前提に係る評価期間と検討の程度

継続企業の前提に関する評価は、継続企業の前提に重要な疑義を生じさせるような事象又は状

況を解消し、又は改善するための経営者の対応策を含み、合理的な期間(少なくとも貸借対照表

‑4‑

日の翌日から1年間)にわたり企業が事業活動を継続できるかどうかについて、入手可能なすべ

ての情報に基づいて行うことが求められる。

この場合、検討の程度は、企業を取り巻く経済環境やその企業の財政状態等によって影響を受

けることとなる。例えば、企業が利益基調であり、資金調達を容易に行い得る状況にある場合に

は、詳細な検討を行うことなく、合理的な期間にわたって事業活動を継続できると容易に結論付

けることができるが、そのような状況にない場合には、将来における収益性や債務の返済予定に

対する資金調達の実行可能性など、継続企業としての諸要因の検討が必要になる。

7.継続企業の前提に関する注記

継続企業の前提が適切であるかどうかを総合的に評価した結果、貸借対照表日において、単独

で又は複合して継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合

であって、当該事象又は状況を解消し、又は改善するための対応をしてもなお継続企業の前提に

関する重要な不確実性が認められるときは、継続企業の前提に関する事項として、以下の事項を

財務諸表に注記する。

① 当該事象又は状況が存在する旨及びその内容

② 当該事象又は状況を解消し、又は改善するための対応策

③ 当該重要な不確実性が認められる旨及びその理由

④ 財務諸表は継続企業を前提として作成されており、当該重要な不確実性の影響を財務諸表

に反映していない旨

貸借対照表日後に継続企業の前提に重要な疑義を生じさせるような事象又は状況が発生した

場合であって、当該事象又は状況を解消し、又は改善するための対応をしてもなお継続企業の前

提に関する重要な不確実性が認められ、翌事業年度以降の財政状態、経営成績及びキャッシュ・

フローの状況に重要な影響を及ぼすときは、重要な後発事象として、以下の事項について財務諸

表に注記する。

① 当該事象又は状況が発生した旨及びその内容

② 当該事象又は状況を解消し、又は改善するための対応策

③ 継続企業の前提に関する重要な不確実性が認められる旨及びその理由

ただし、このような後発事象のうち、貸借対照表日において既に存在していた状態で、その後

その状態が一層明白になったものについては、継続企業の前提に関する注記の要否を検討する必

要がある。

なお、貸借対照表日後において、継続企業の前提に重要な疑義を生じさせるような事象又は状

況が解消し、又は改善したため、継続企業の前提に関する重要な不確実性が認められなくなった

ときには継続企業の前提に関する注記を行う必要はない。ただし、この場合には、当該継続企業

の前提に重要な疑義を生じさせるような事象又は状況を解消し、又は改善するために実施した対

応策が重要な後発事象として注記対象となることも考えられるため、留意する必要がある。

8.適 用

「監査委員会報告第 74 号「継続企業の前提に関する開示について」の改正について」(平成 21

‑5‑

年4月 21 日)は、平成 21 年3月 31 日以後終了する事業年度から適用する。

以上

‑6‑

付録 継続企業の前提に関する注記の参考文例

以下の文例は、経営者が、継続企業の前提が適切であるかどうかを総合的に評価した結果、貸

借対照表日において、単独又は複合して継続企業の前提に重要な疑義を生じさせるような事象又

は状況が存在すると判断した場合であって、当該事象又は状況を解消し、又は改善するための対

応をしてもなお継続企業の前提に関する重要な不確実性が認められると経営者が判断したとき

の参考文例である。このような注記が適切に記載されているかに対して、監査上の判断が行われ

ることになる。

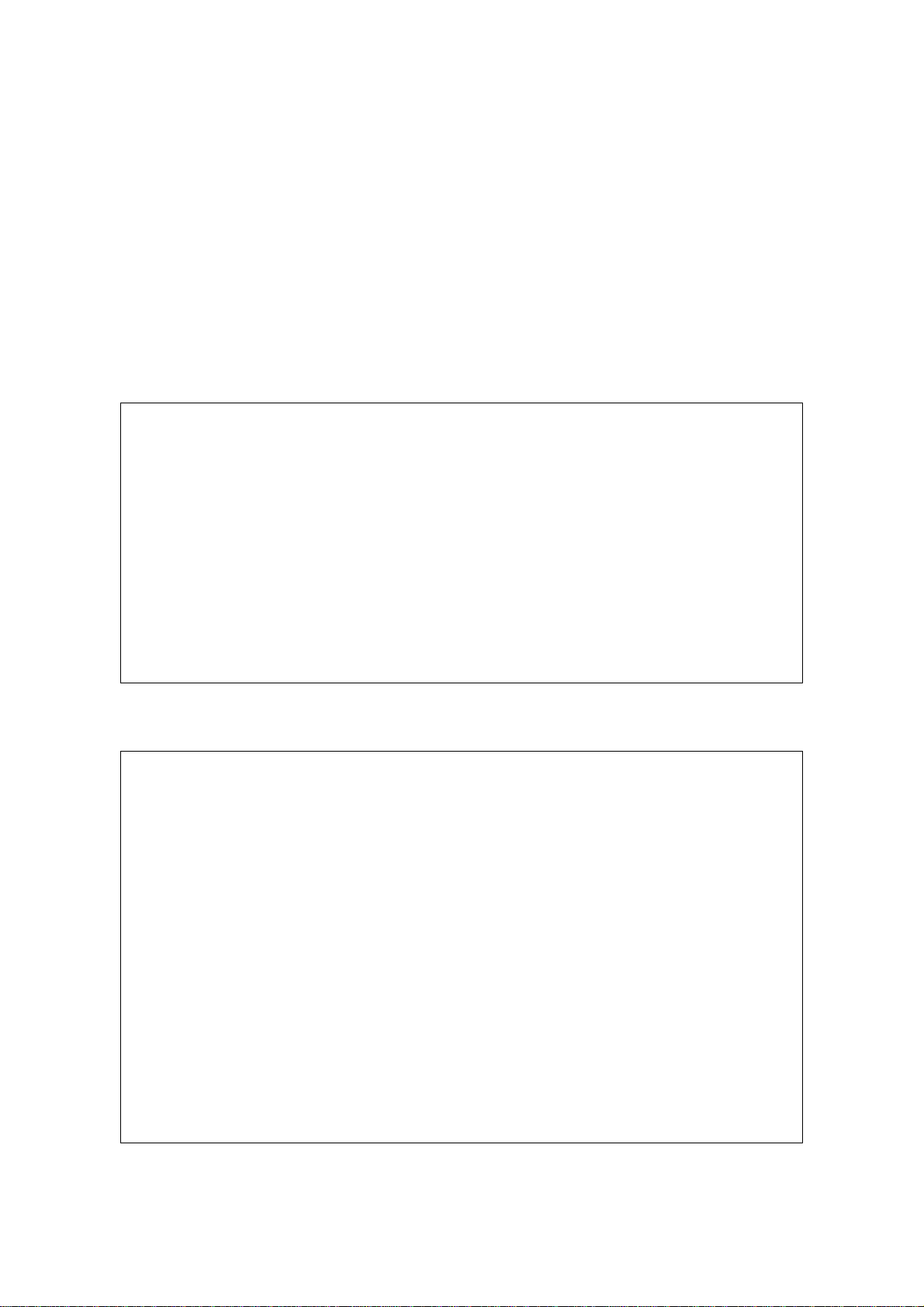

〔連結財務諸表注記 文例1〕

当グループは、当連結会計年度において、○○百万円の当期純損失を計上した結果、

○○百万円の債務超過になっています。当該状況により、継続企業の前提に重要な疑義

を生じさせるような状況が存在しています。

連結財務諸表提出会社である当社は、当該状況を解消すべく、○○株式会社に対し○

○億円の第三者割当て増資を平成○年○月を目途に計画しています。また、主力金融機

関に対しては○○億円の債務免除を要請しております。

しかし、これらの対応策に関する先方の最終的な意思表明が行われていないため、現

時点では継続企業の前提に関する重要な不確実性が認められます。

なお、連結財務諸表は継続企業を前提として作成しており、継続企業の前提に関する

重要な不確実性の影響を連結財務諸表に反映していません。

〔連結財務諸表注記 文例2〕

当グループは、○○株式会社とフランチャイズ契約を締結しています。当連結会計年

度における当該フランチャイズ契約関連の売上高は○○百万円であり、売上高全体の○

○%を占めています。しかし、期末時点では来期以降の契約更新が行われておりません。

当該状況により、継続企業の前提に重要な疑義を生じさせるような状況が存在していま

す。

連結財務諸表提出会社である当社は、当該状況を解消すべく、○○株式会社との契約

更新の交渉を継続していますが、この契約更新の交渉期限は平成○年○月となっていま

す。なお、この○○株式会社との交渉期限である平成○年○月以降には、○○株式会社

の競合会社である△△株式会社とのフランチャイズ契約の交渉を開始する予定になって

います。

しかし、これらの対応策に関する先方との最終的な合意が得られていないため、現時

点では継続企業の前提に関する重要な不確実性が認められます。

なお、連結財務諸表は継続企業を前提として作成しており、継続企業の前提に関する

重要な不確実性の影響を連結財務諸表に反映していません。

‑7‑

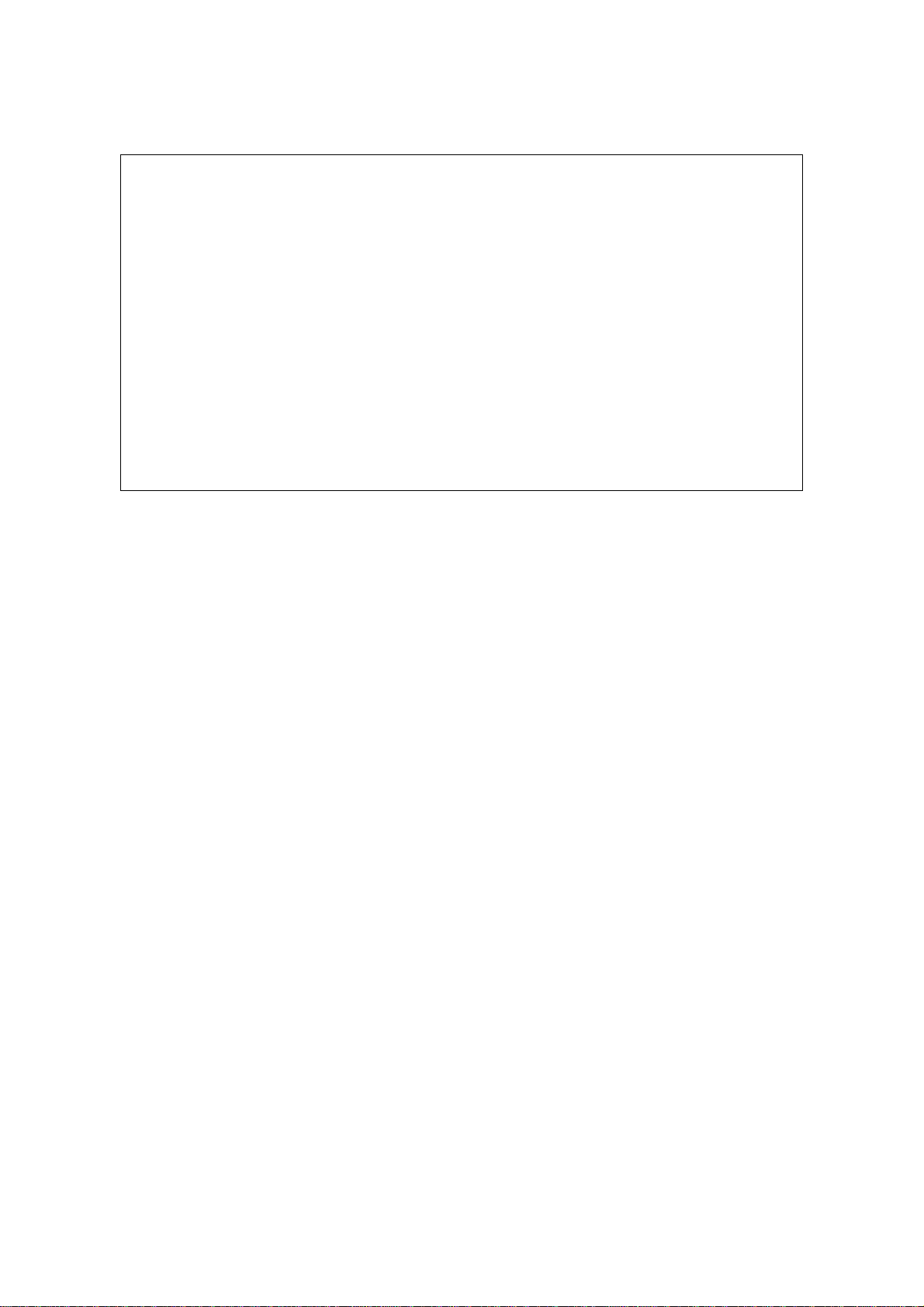

〔財務諸表注記 文例3〕

当社は、前期○○百万円、当期に○○百万円の大幅な営業損失を計上し、また、当期

には営業キャッシュ・フローも○○百万円と大幅なマイナスとなっています。当該状況

により、継続企業の前提に重要な疑義を生じさせるような状況が存在しています。

当社は、当該状況を解消し又は改善すべく、不採算部門の○○事業からの撤退を○年

○月を目途に計画しています。この計画の中では、当該事業に関わる設備を売却すると

ともに、早期退職制度の導入により○○名の人員削減を行い、併せて全社ベースで費用

の○%削減を行う予定です。また、主力金融機関との間で、新たに○○億円のコミット

メント・ラインの設定を交渉しています。

しかし、これらの対応策を関係者との協議を行いながら進めている途上であるため、

現時点では継続企業の前提に関する重要な不確実性が認められます。

なお、財務諸表は継続企業を前提として作成しており、継続企業の前提に関する重要

な不確実性の影響を財務諸表に反映していません。