会計制度委員会研究報告第14号

比較情報の取扱いに関する研究報告(中間報告)

平成24年5月15日

日本公認会計士協会

<目次>

Ⅰ はじめに...................................................................1

Ⅱ 比較情報の取扱いに関するQ&A.............................................1

1.比較情報に関する基本的な考え方...........................................1

2.連結財務諸表への移行に伴う比較情報の開示.................................3

3.初めて連結財務諸表を作成する場合の会計方針の変更.........................3

4.非連結子会社から連結子会社になった場合の比較情報の開示...................4

5.連結子会社の事業年度等の変更.............................................5

6.親子会社の決算日の変更に伴う会計処理及び比較情報の開示...................6

7.会計方針の変更と表示方法の変更の区別....................................11

8.比較情報の開示の要否....................................................12

9.注記に関する表示方法の変更..............................................14

10.注記に関する比較情報....................................................14

‑1‑

Ⅰ はじめに

平成21年12月4日に企業会計基準委員会から企業会計基準第24号「会計上の変更及び誤

謬の訂正に関する会計基準」(以下「過年度遡及会計基準」という。)及び企業会計基準適

用指針第24号「会計上の変更及び誤謬の訂正に関する会計基準の適用指針」(以下「過年度

遡及適用指針」という。)が公表された。また、「連結財務諸表の用語、様式及び作成方法

に関する規則」(以下「連結財務諸表規則」という。)等において、比較情報の作成が規定

されている。

これらの新たな会計基準等については、従来の会計慣行とは異なる取扱いとなる部分が

あり、会計実務に対して少なからず影響を及ぼすものと考えられる。

本研究報告は、これらの新たな会計基準等に関連して、当協会会員の業務の参考に資す

ることを目的として公表するものである。なお、整理すべき新たな実務上の論点が今後生

じてきた場合には、本研究報告に追加していくことを予定している。

Ⅱ 比較情報の取扱いに関するQ&A

1.比較情報に関する基本的な考え方

Q1:比較情報はどのような考え方に基づいて開示されるのか。

A:「財務諸表等の用語、様式及び作成方法に関する規則」(以下「財務諸表等規則」という。)

第6条において、比較情報は次のように規定されている(連結財務諸表については、連結

財務諸表規則第8条の3を参照)。

第6条

当事業年度に係る財務諸表は、当該財務諸表の一部を構成するものとして比較情報(当

事業年度に係る財務諸表(附属明細表を除く。)に記載された事項に対応する前事業年度

に係る事項をいう。)を含めて作成しなければならない。

また、「「財務諸表等の用語、様式及び作成方法に関する規則」の取扱いに関する留意事

項について」(以下「財務諸表等規則ガイドライン」という。)6において、比較情報に関

して次のように規定されている(連結財務諸表については、「「連結財務諸表の用語、様式

及び作成方法に関する規則」の取扱いに関する留意事項について」(以下「連結財務諸表規

則ガイドライン」という。)8の3参照)。

‑2‑

6 規則第6条に規定する比較情報に関しては、以下の点に留意する。

1 当事業年度に係る財務諸表において記載されたすべての数値について、原則とし

て、対応する前事業年度に係る数値を含めなければならない。

2 当事業年度に係る財務諸表の理解に資すると認められる場合には、前事業年度に係

る定性的な情報を含めなければならない。

「監査基準の改訂に関する意見書」(平成22年3月26日企業会計審議会)二 4(1)では、

過年度遡及会計基準が適用されることに対応して、「財務諸表の期間比較可能性を確保・向

上し、投資者に有用な情報を提供する観点から、金融商品取引法上、前期の財務諸表は、

当期の財務諸表の一部を構成するものとして、当期の財務数値に対応する前期の財務数値

を比較情報として位置づけ、これを開示することが適当である。」とされている。

これらの規定に鑑みると、比較情報は、当事業年度に係る財務諸表の一部を構成するも

のと位置付けられ、当事業年度に係る財務諸表を財務諸表利用者が理解し、その意思決定

に資するものとして前事業年度に係る事項を開示するものであり、前期の数値を期間比較

の観点から、必要な限りで修正・記載したものであると考えられる。したがって、比較情

報の開示に関する基本的な考え方は、当事業年度に係る財務諸表の開示が基礎になるもの

と考えられる。

例えば、「重要な会計方針」(財務諸表等規則第8条の2参照)の開示に際しては、前

事業年度と当事業年度の2期間について開示する必要はなく、当事業年度の開示のみで足

りると考えられる。また、前事業年度に引当金を計上し、「重要な会計方針」において、

「引当金の計上基準」を開示していたが(財務諸表等規則第8条の2第6号参照)、当事

業年度において引当金計上の対象となる事実がなくなり、引当金を計上しないことがある。

この場合、当事業年度における「重要な会計方針」として「引当金の計上基準」を開示す

る必要はないと考えられる。ただし、前事業年度に計上していた引当金の重要性が高く、

当該引当金の計上基準を開示することが、財務諸表利用者の意思決定に資するものであり、

企業の業績等に関する適正な判断のために必要と判断する事項であれば、当事業年度にお

ける「重要な会計方針」として「引当金の計上基準」を開示しなければならない(財務諸

表等規則第6条、財務諸表等規則ガイドライン6及び財務諸表等規則第8条の5参照)。

また、例えば、「偶発債務の注記」(財務諸表等規則第58条参照)に関して、前事業年

度末において偶発債務の開示を行っていた場合で、当事業年度において偶発債務がないこ

とがある。このときにおける前事業年度に係る開示の要否については、当該注記が前事業

年度の財務諸表の特定科目に係る注記事項であることを踏まえ、財務諸表利用者の意思決

定に資するものかどうか、企業の業績等に関する適正な判断のために必要と考えられる事

項かどうかの観点から慎重に判断する必要がある。前事業年度に係る偶発債務の開示につ

いて、財務諸表利用者の意思決定に資するものであり、企業の業績等に関する適正な判断

のために必要と判断する事項であれば、前事業年度の偶発債務について開示しなければな

らない(財務諸表等規則第6条、財務諸表等規則ガイドライン6及び財務諸表等規則第8

条の5参照)。

このように、比較情報の開示に関する基本的な考え方は、当事業年度に係る財務諸表の

‑3‑

開示が基礎になるものと考えられる。ただし、比較情報の開示の要否については、財務諸

表利用者の意思決定に資するものかどうか、企業の業績等に関する適正な判断のために必

要と考えられる事項かどうかについて慎重に判断する必要があると考えられる。

2.連結財務諸表への移行に伴う比較情報の開示

Q2:前事業年度まで個別財務諸表のみを開示していたが、期中で株式を取得し、初めて

連結子会社ができ、連結財務諸表及び個別財務諸表の開示へ移行する場合、比較情報

はどのように開示すればよいか。

A:以下のように取り扱うことが適当と考えられる。

(1)年度の場合

前事業年度まで個別財務諸表のみを開示していた会社が、他の会社の支配を獲得して

連結子会社が存在することになり、初めて連結財務諸表及び個別財務諸表を開示する場

合には、当連結会計年度の連結財務諸表には、対応する比較情報は存在せず、開示を要

しないことになる。

(2)四半期の場合

前年度における対応する期間(以下「前年同四半期」という。)において四半期個別

財務諸表を開示していたが、当四半期において四半期連結財務諸表を開示する場合につ

いても、対応する比較情報は存在せず、開示を要しないことになる。

3.初めて連結財務諸表を作成する場合の会計方針の変更

Q3:従来、連結子会社がなかったため、個別財務諸表のみを作成していたが、連結子会

社が生じたことから、当連結会計年度に初めて連結財務諸表を作成することになった。

親会社の個別財務諸表において、会計方針の変更が行われているが、初めて作成す

る連結財務諸表における会計方針の変更については、どのように考えればよいか。

また、新規に取得された子会社において会計方針の変更が行われていた場合は、ど

のように考えればよいか。

A:以下のように取り扱うことが適当と考えられる。

(1)年度の場合

連結財務諸表を初めて作成する場合には、比較する前連結会計年度に係る連結財務諸

表が作成されていないため、連結財務諸表作成のための基本となる重要な事項に関する

変更(会計方針の変更)については、記載を要しないことになる。ただし、連結財務諸

表作成のための基本となる重要な事項には、連結財務諸表作成の基礎となっている各連

結会社の財務諸表の作成に係る会計処理の原則及び手続を含むとされていることから

(連結財務諸表規則ガイドライン13―1 2参照)、親会社において会計方針の変更が

行われている場合には、連結財務諸表において当該会計方針の変更に関する注記が必要

‑4‑

となる。なお、新規に取得された子会社において会計方針の変更が行われていたとして

も、当該会計方針の変更に関する注記は不要となる。

(2)四半期の場合

四半期連結財務諸表については、会計方針そのものを開示するのではなく、会計方針

の変更があった場合に開示することとされている(企業会計基準第12号「四半期財務諸

表に関する会計基準」(以下「四半期会計基準」という。)第19項(2)及び「四半期連

結財務諸表の用語、様式及び作成方法に関する規則」(以下「四半期連結財務諸表規則」

という。)第10条の2及び第10条の3参照)ため、四半期連結財務諸表を初めて作成す

る場合、会計方針の変更については、記載を要しないことになる。

ただし、四半期連結財務諸表作成のための基本となる重要な事項には、四半期連結財

務諸表作成の基礎となっている各連結会社の四半期財務諸表の作成に係る会計処理の

原則及び手続を含むものとするとされていることから(「「四半期連結財務諸表の用語、

様式及び作成方法に関する規則」の取扱いに関する留意事項について」10 1参照)、

親会社において会計方針の変更が行われている場合には、四半期連結財務諸表において

当該会計方針の変更に関する注記が必要となる。なお、新規に取得された子会社におい

て会計方針の変更が行われていたとしても、当該会計方針の変更に関する注記は不要と

なる。

4.非連結子会社から連結子会社になった場合の比較情報の開示

Q4:連結会計年度ごとに、連結範囲の適切性については検討しており、重要性の判断は

適切に行われていたが、期の途中において業績が大きく変動し、従来、非連結子会社

としていた子会社について重要性が高まったため、期の途中(例:第2四半期累計期

間)から連結子会社として取り扱う場合、比較情報はどのように開示すればよいか。

A:連結範囲の適切性については、企業会計基準第22号「連結財務諸表に関する会計基準」

(以下「連結会計基準」という。)、監査・保証実務委員会報告第52号「連結の範囲及び持

分法の適用範囲に関する重要性の原則の適用等に係る監査上の取扱い」等に従って、連結

会計年度ごとに検討し、連結範囲に含めなかった子会社に係る重要性の判断については適

切に行う必要がある。

重要性の判断については適切に行っていたが、期の途中において業績が大きく変動し、

従来、非連結子会社として取り扱っていた子会社について、重要性が高まったため、期の

途中(例:第2四半期累計期間)から連結子会社として取り扱う場合がある。

(1)年度の場合

連結範囲の変更は会計方針の変更に該当しないこと(「5.連結子会社の事業年度等の

変更」参照)から遡及適用されず、比較情報である前連結会計年度に係る連結財務諸表

は修正されない。このため、連結会計年度の途中から重要性が高まった場合であっても、

非連結子会社に対する支配は期首から継続しており、当連結会計年度末においては、当

‑5‑

該連結子会社の財務諸表が連結財務諸表の範囲に含まれることから、当該連結子会社の

期首からの損益を連結財務諸表に取り込むことになる。当該連結子会社の期首の剰余金

等については、連結株主資本等変動計算書において、「連結範囲の変動に伴う子会社剰

余金の増加高」等の適切な名称をもって表示する。

(2)四半期の場合

(1)と同様に、四半期連結財務諸表では、非連結子会社として取り扱っていた子会社に

ついて、例えば、第2四半期連結累計期間から重要性が高まったため、連結子会社とし

て取り扱うことになる場合でも、当該連結子会社の期首からの損益を四半期連結財務諸

表の損益として取り込むことになるので、期首から連結していたものとして当該連結子

会社の損益を取り込み、第2四半期連結累計期間に係る四半期連結財務諸表を開示する

ことになる。

5.連結子会社の事業年度等の変更

Q5:連結子会社の事業年度等に関する事項を変更した場合、会計方針の変更に該当する

か。

また、親会社又は子会社の決算日の変更が行われた場合、当該変更は会計方針の変

更に該当するか。

A:以下のように取り扱うことが適当と考えられる。

(1)連結子会社の事業年度等に関する事項の変更

連結子会社の事業年度等に関する事項については、事業年度の末日が連結決算日と異

なる連結子会社がある場合に、その内容及び当該連結子会社について連結財務諸表の作

成の基礎となる財務諸表を作成するための決算が行われたかどうかについて記載する

こととされている(連結財務諸表規則第13条第1項第3号及び第4項参照)。

「会計方針」とは、財務諸表の作成に当たって採用した会計処理の原則及び手続をい

い、「会計方針の変更」とは、従来採用していた一般に公正妥当と認められた会計方針

から他の一般に公正妥当と認められた会計方針に変更することをいう(過年度遡及会計

基準第4項(1)及び(5)参照)。

連結子会社の事業年度等に関する事項の変更については、会計方針の変更に該当しな

いので、連結子会社による仮決算から正規の決算への変更は会計方針の変更に該当しな

い。当該変更が行われた場合には、連結財務諸表規則ガイドライン13−4に従って、所

要の事項を注記することになる。

(2)親会社又は子会社の決算日の変更

親会社又は子会社の決算日の変更が行われた場合にも、当該変更は、会計方針の変更

に該当しないと考えられる。

親会社の決算日を変更すると、連結決算日を変更することになるため(連結財務諸表

‑6‑

規則第3条第1項参照)、その旨、変更の理由及び当該変更に伴う連結会計年度の期間

を連結財務諸表に注記することになる(連結財務諸表規則第3条第3項参照)。連結決

算日の変更に伴う連結会計年度の期間については、当該連結会計年度の月数を記載する

ものとされている。なお、連結子会社の決算日が変更されたこと等により、当該連結子

会社の事業年度の月数が、連結会計年度の月数と異なる場合には、その旨及びその内容

を連結財務諸表に注記するものとされている(連結財務諸表規則ガイドライン3−3参

照)。

(3)その他

連結の範囲又は持分法適用の範囲の変更は、会計方針の変更に該当しないこととされ

ている(連結財務諸表規則ガイドライン14 1参照)。

6.親子会社の決算日の変更に伴う会計処理及び比較情報の開示

Q6:親会社の決算日は3月31日であり、重要な子会社の決算日は12月31日であった。

ここで、決算日の統一を行うために、重要な子会社の決算日を変更し、親会社の決

算日である3月決算に移行する予定である。

この場合、連結財務諸表上の会計処理及び比較情報の開示はどのようになるか。

また、親会社(3月決算)が決算日を変更して12月決算に移行し、重要な子会社(12

月決算)と連結決算日の統一を行う場合には、どのようになるか。

A:親会社又は子会社の決算日を変更する場合には、以下のように取り扱うことが適当と考

えられる。

(1)会計処理

決算日の変更については、親会社の決算日変更と子会社の決算日変更がある。

連結会計基準は、連結財務諸表の作成に関する期間を1年とし、親会社の会計期間に

基づき、年1回一定の日をもって連結決算日とすると規定しており(連結会計基準第15

項参照)、連結財務諸表は、事業年度の末日を連結決算日と定め、当該日を基準として

作成することとしている(連結財務諸表規則第3条第1項及び第2項参照)ので、決算

日の変更が行われた場合でも、連結財務諸表は親会社の会計期間に基づき作成すること

になる。

決算日の変更は会計方針の変更に該当しないが、四半期報告制度や次年度以降の比較

情報の有用性等を考慮すると、会計方針の変更の取扱いに準じて、親会社の第1四半期

決算から四半期連結決算日の統一を行うことが適当と考えられる。

なお、いわゆる第4四半期において決算日の統一を行うやむを得ない場合もあると考

えられる。この場合には、損益計算書を通して調整する方法のみが採用でき、実施した

会計処理の概要のほか、その理由も記載することが適当と考えられる。

‑7‑

(2)比較情報

決算日の変更は会計方針の変更ではないので(「5.連結子会社の事業年度等の変更」

参照)、遡及適用はされず、比較情報については、前連結会計年度に係る連結財務諸表

を記載することになる。

(3)決算日変更の具体的なケース

① 子会社の決算日の変更

本ケースにおいて、子会社の決算日を変更し、15か月の事業年度(X1年1月からX2

年3月まで)として決算を行う場合、親会社の事業年度に係る期間(月数)は12か月

となり、決算日変更後の子会社の事業年度に係る期間(月数)は15か月となる。

この場合、子会社のX1年1月からX1年3月までの損益については、利益剰余金で調

整する方法と損益計算書を通して調整する方法の2つがある。

利益剰余金で調整する方法を採用する場合には、連結株主資本等変動計算書に、利

益剰余金の増減として「決算期の変更に伴う子会社剰余金の増加高」等の適切な名称

をもって表示する。

いずれの方法を採用する場合においても、当該連結子会社の事業年度の月数と連結

会計年度の月数とが異なることになるので、その旨及びその内容を連結財務諸表に注

記する(連結財務諸表規則ガイドライン3−3参照)。また、重要性が乏しい場合を除

き、実施した会計処理の概要等について、次のような内容を含めて注記することが適

当と考えられる(連結財務諸表規則第15条及び四半期連結財務諸表規則第14条参照)。

ア.利益剰余金で調整する方法を採用する場合

・ 利益剰余金で調整する方法を採用している旨

・ 子会社のX1年1月からX1年3月までの間に発生した特別な事象について、利

害関係人が適正な判断を行うために必要と認められる事項

イ.損益計算書を通して調整する方法を採用する場合

・ 損益計算書を通して調整する方法を採用している旨

・ 子会社のX1年1月からX1年3月までの売上高、営業損益、経常損益、税引前

当期純損益などの損益に関する情報

・ 子会社のX1年1月からX1年3月までのその他有価証券評価差額金、繰延ヘッ

ジ損益などのその他の包括利益に関する情報

‑8‑

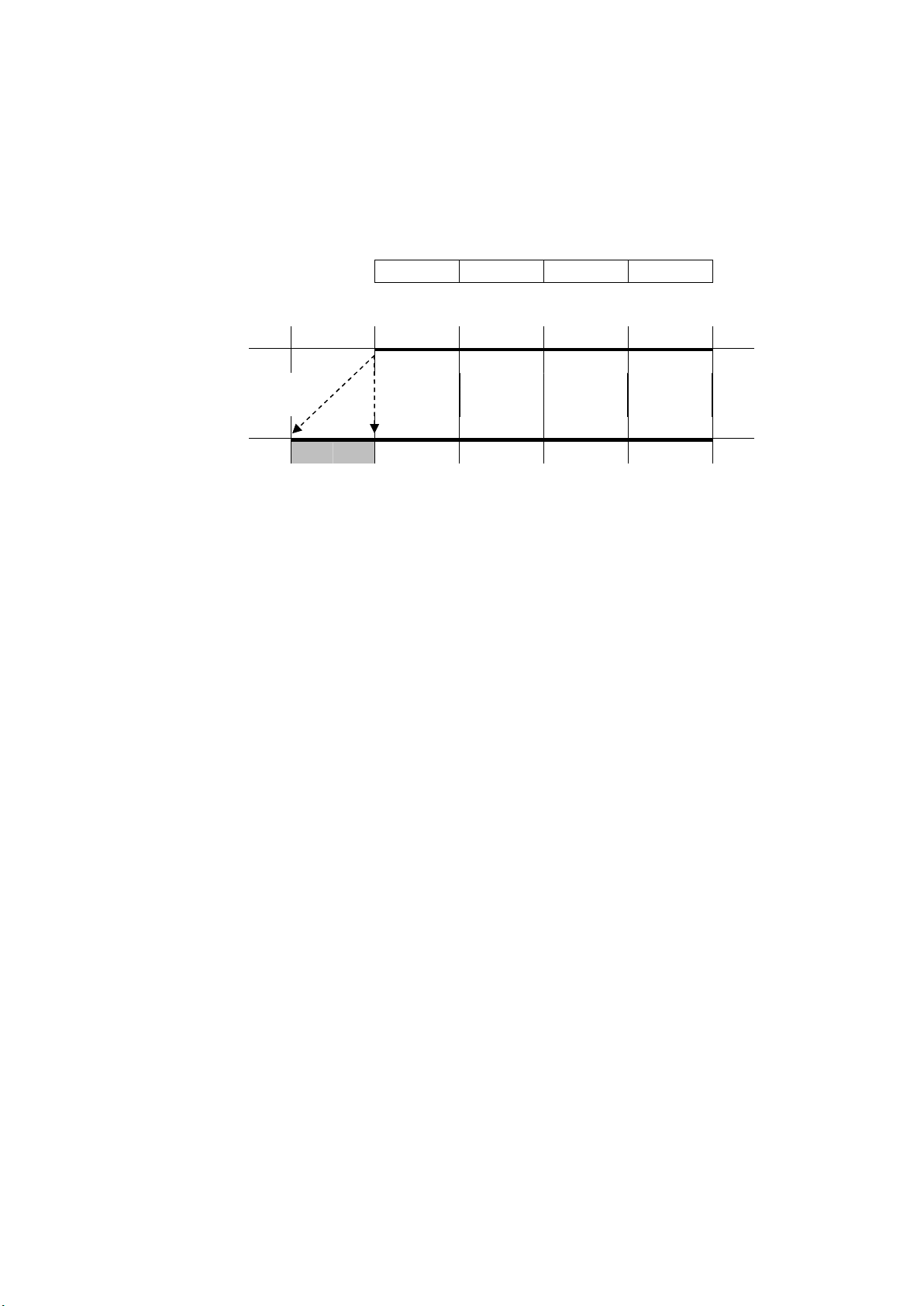

上記の取扱いを図解すると次のようになる。

(ケース1)

ア.利益剰余金で調整する方法

親会社の第1四半期において、X1年4月1日からX1年6月30日までの3か月に係

る親会社の業績と、同期間に係る子会社の業績を基礎にして四半期連結財務諸表が

作成される。

網掛けの部分については、四半期会計基準では、四半期連結株主資本等変動計算

書の開示が求められていないため、著しい変動があった場合には、主な変動事由を

注記事項として開示することになる(四半期会計基準第19項(13)及び第36項参照)。

連結会計年度においては、連結株主資本等変動計算書に、利益剰余金の増減とし

て、「決算期の変更に伴う子会社剰余金の増加高」等の適切な名称をもって表示す

ることになる。

イ.損益計算書を通して調整する方法

親会社の第1四半期において、X1年4月1日からX1年6月30日までの3か月の親

会社の業績と、X1年1月1日からX1年6月30日までの6か月の子会社の業績を基礎

にして四半期連結財務諸表が作成される。

網掛けの部分については、第1四半期に係る四半期連結財務諸表の業績に含まれ

ることになる。

事業年度:

X1年4/1〜X2年3/31(12か月間)

第1四半期

第2四半期

第3四半期

第4四半期

X0年 X1年 X1年 X1年 X1年 X2年

12/31 3/31 6/30 9/30 12/31 3/31

親会社

子会社

X0年 X1年 X1年 X1年 X1年 X2年

12/31 3/31 6/30 9/30 12/31 3/31

事業年度:

X1年1/1〜X2年3/31(15か月間)

‑9‑

② 親会社の決算日の変更

本ケースにおいて、親会社の決算日を変更し、9か月の事業年度(X1年4月からX1

年12月まで)として決算を行う場合、決算日変更後の親会社の事業年度に係る期間(月

数)は9か月となり、子会社の事業年度に係る期間(月数)は12か月(X1年1月から

X1年12月まで)となる。

連結決算日を変更した場合には、その旨、変更の理由及び当該変更に伴う連結会計

年度の期間を連結財務諸表に注記しなければならない(連結財務諸表規則第3条第3

項参照)。

この場合、子会社のX1年1月からX1年3月までの損益については、利益剰余金で調

整する方法と損益計算書を通して調整する方法の2つがある。

利益剰余金で調整する方法を採用する場合には、連結株主資本等変動計算書に、利

益剰余金の増減として、「決算期の変更に伴う子会社剰余金の増加高」等の適切な名称

をもって表示する。

いずれの方法を採用する場合においても、当該連結子会社の事業年度の月数と連結

会計年度の月数とが異なることになるので、その旨及びその内容を連結財務諸表に注

記する(連結財務諸表規則ガイドライン3−3参照)。また、重要性が乏しい場合を除

き、実施した会計処理の概要等について、次のような内容を含め注記することが適当

と考えられる(連結財務諸表規則第15条参照)。

ア.利益剰余金で調整する方法を採用する場合

・ 利益剰余金で調整する方法を採用している旨

・ 子会社のX1年1月からX1年3月までの間に発生した特別な事象について、利

害関係人が適正な判断を行うために必要と認められる事項

イ.損益計算書を通して調整する方法を採用する場合

・ 損益計算書を通して調整する方法を採用している旨

・ 子会社のX1年1月からX1年3月までの売上高、営業損益、経常損益、税引前

当期純損益などの損益に関する情報

・ 子会社のX1年1月からX1年3月までのその他有価証券評価差額金、繰延ヘッ

ジ損益などのその他の包括利益に関する情報

‑10‑

上記の取扱いを図解すると次のようになる。

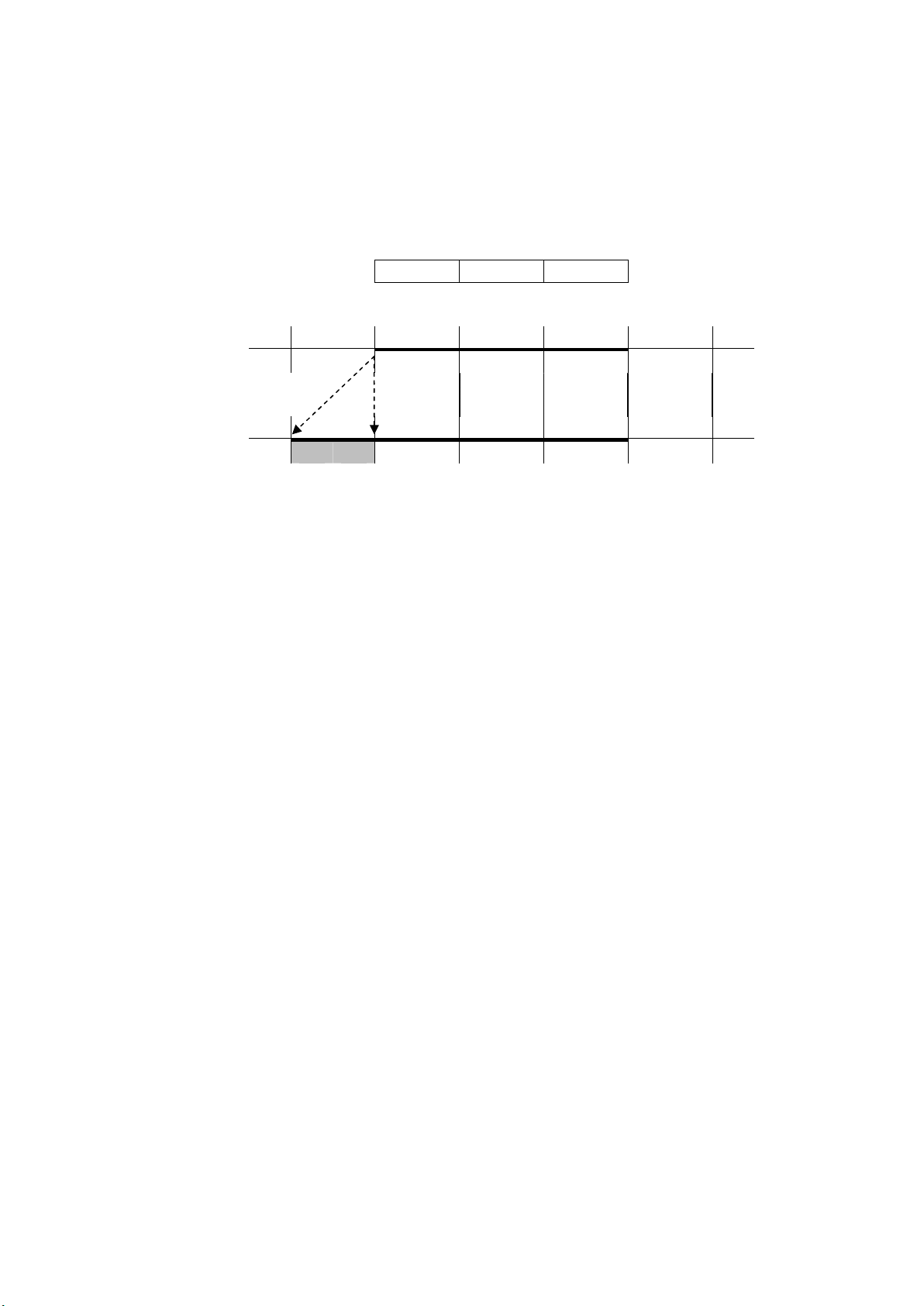

(ケース2)

ア.利益剰余金で調整する方法

親会社の第1四半期において、X1年4月1日からX1年6月30日までの3か月に係

る親会社の業績と、同期間に係る子会社の業績を基礎にして四半期連結財務諸表が

作成される。

網掛けの部分については、四半期会計基準では、四半期連結株主資本等変動計算

書の開示が求められていないため、著しい変動があった場合には、主な変動事由を

注記事項として開示することになる(四半期会計基準第19項(13)及び第36項参照)。

連結会計年度においては、連結株主資本等変動計算書に、利益剰余金の増減とし

て、「決算期の変更に伴う子会社剰余金の増加高」等の適切な名称をもって表示す

ることになる。

イ.損益計算書を通して調整する方法

親会社の第1四半期において、X1年4月1日からX1年6月30日までの3か月の親

会社の業績と、X1年1月1日からX1年6月30日までの6か月の子会社の業績を基礎

にして四半期連結財務諸表が作成される。

網掛けの部分については、第1四半期に係る四半期連結財務諸表の業績に含まれ

ることになる。

事業年度:

X1年4/1〜X1年12/31(9か月間)

第1四半期

第2四半期

第3四半期

X0年 X1年 X1年 X1年 X1年 X2年

12/31 3/31 6/30 9/30 12/31 3/31

親会社

子会社

X0年 X1年 X1年 X1年 X1年 X2年

12/31 3/31 6/30 9/30 12/31 3/31

事業年度:

X1年1/1〜X1年12/31(12か月間)

‑11‑

7.会計方針の変更と表示方法の変更の区別

Q7:過年度遡及会計基準では、会計方針の変更に係る遡及適用、表示方法の変更に係る財

務諸表の組替えが規定されている(過年度遡及会計基準第6項及び第14項)。

会計方針の変更と表示方法の変更の区別と、それらに関する比較情報の開示はどのよ

うに行えばよいか。

A:表示方法の変更(過年度遡及会計基準第4項(6)参照)には、財務諸表における同一区分

内での科目の独立掲記、統合あるいは科目名の変更及び重要性の増加に伴う表示方法の変

更のほか、財務諸表の表示区分を超えた表示方法の変更が含まれる(過年度遡及適用指針

第4項参照)とされている。

過年度遡及適用指針は、会計処理の変更に伴って表示方法の変更が行われた場合は、会

計方針の変更として取り扱い、表示区分を超える変更であっても、会計処理の変更を伴う

ものでない限り表示方法の変更として取り扱うこととしている(過年度遡及適用指針第7

項、第15項及び第19項参照)。会計処理の変更を伴うという意味は、資産及び負債並びに

損益の認識又は測定について変更が行われる場合である(過年度遡及適用指針第19項参照)。

つまり、「財務諸表の表示区分を超えた表示方法の変更」と「会計方針の変更」の区別につ

いては、資産及び負債並びに損益の認識又は測定についての変更があるかどうかによって

行うことになる。

例えば、前事業年度まで営業外収益に計上していた賃貸収入について、当事業年度から

売上高に表示区分を変更する場合のように、売上総利益及び営業利益という区分を超える

変更であったとしても、資産及び負債並びに損益の認識又は測定について変更が行われな

いときには表示方法の変更として取り扱われる。

一方、損益計算書の売上高の表示に際して、従来、売上高と売上原価の総額で表示して

いたが、過年度における当該総額表示が適切であり、また、取引契約の内容が変更される

などの事実の変更がないという前提において、正当な変更の理由の存在及び変更の適時性

が認められる場合に(過年度遡及適用指針第6項及び監査・保証実務委員会実務指針第78

号「正当な理由による会計方針の変更等に関する監査上の取扱い」第8項参照)、売上高と

売上原価を相殺し、純額で表示する方法への変更は、損益の認識又は測定の変更を伴うも

のであるので会計方針の変更として取り扱われる。

‑12‑

8.比較情報の開示の要否

Q8:前事業年度において、特別損益項目として固定資産売却益を認識していたが、当事

業年度において、固定資産売却益の重要性が乏しくなり、「その他」に含めて表示し

ている場合、比較情報については、どのように表示すればよいか。

また、前事業年度において、特別損益項目として固定資産売却益を認識していたが、

当事業年度において固定資産売却益が発生していない場合は、比較情報の開示はどの

ように行えばよいか。

A:固定資産売却益の重要性が乏しくなった場合と固定資産売却益が発生していない場合と

に分けて以下のように取り扱うことが適当と考えられる。

(1)固定資産売却益の重要性が乏しくなった場合

例えば、前事業年度において、特別損益項目として固定資産売却益が400発生し、その

他の特別利益として300が発生しているとする。当事業年度においては、固定資産売却

益の重要性が乏しくなり、特別利益の「その他」500に含めているとする。

過年度遡及会計基準第14項は、財務諸表の表示方法を変更した場合には、原則として

表示する過去の財務諸表について、新たな表示方法に従い財務諸表の組替えを行うとし

ている。

したがって、本ケースにおいては、下記の表示方法が適当と考えられる。すなわち、

別掲されていた前事業年度の固定資産売却益(特別損益)400を「その他」に組み替え、

表示方法の変更に関する注記を行うことになる。

(2)固定資産売却益が発生していない場合

例えば、前事業年度において、特別損益項目として固定資産売却益が400発生し、その

他の特別利益として300が発生しているとする。当事業年度においては、固定資産売却

益は発生しておらず、その他の特別利益が500発生しているとする。

過年度遡及会計基準第14項は、財務諸表の表示方法を変更した場合には、原則として

表示する過去の財務諸表について新たな表示方法に従い財務諸表の組替えを行うとし

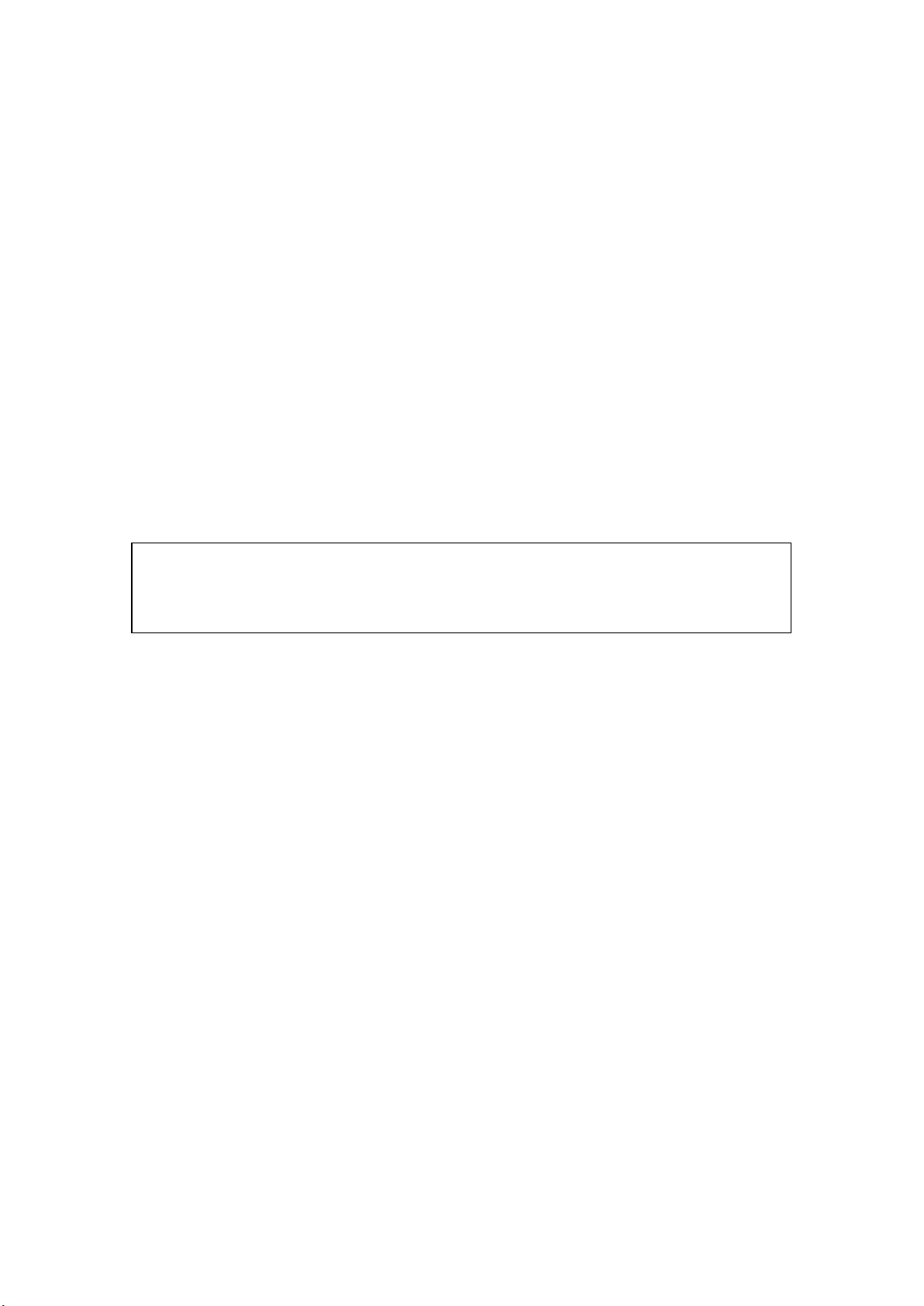

【損益計算書】(抜粋)

前事業年度

自X0 年4月1日

至X1 年3月 31日

当事業年度

自X1 年4月1日

至X2 年3月 31日

・・・

・・・

特別利益

その他

700

500

特別利益合計

700

500

・・・

・・・

‑13‑

ているが、当事業年度に表示方法の変更を行っていない場合においては、過去の財務諸

表の組替えを行うことは原則として予定されていないと考えられる。

したがって、本ケースにおいては、下記の表示方法が適当と考えられる。

(3)営業外収益に計上する場合

前事業年度において、特別損益項目として固定資産売却益を認識しており、当事業年

度においても固定資産売却益が発生しているとする。この場合に、当事業年度において

発生した固定資産売却益については金額的重要性が乏しいと判断し、営業外収益におい

て認識することがある。

「企業会計原則」注解【注12】では、臨時損益(特別損益)として、固定資産売却損

益が示されている。特別損益に属する項目であっても、金額の僅少なもの又は毎期経常

的に発生するものは、経常損益計算に含めることができるとされている。

重要性の原則に関する判断が適切に行われており、前事業年度においては、臨時損益

項目としての性質があり、特別損益項目として固定資産売却益を認識することが適切で

あったが、当事業年度において発生した固定資産売却益については金額的重要性が乏し

いと判断でき、営業外収益において認識することが適切である場合には、表示方法の変

更に該当せず過去の財務諸表の組替えは行われないものと考えられる。

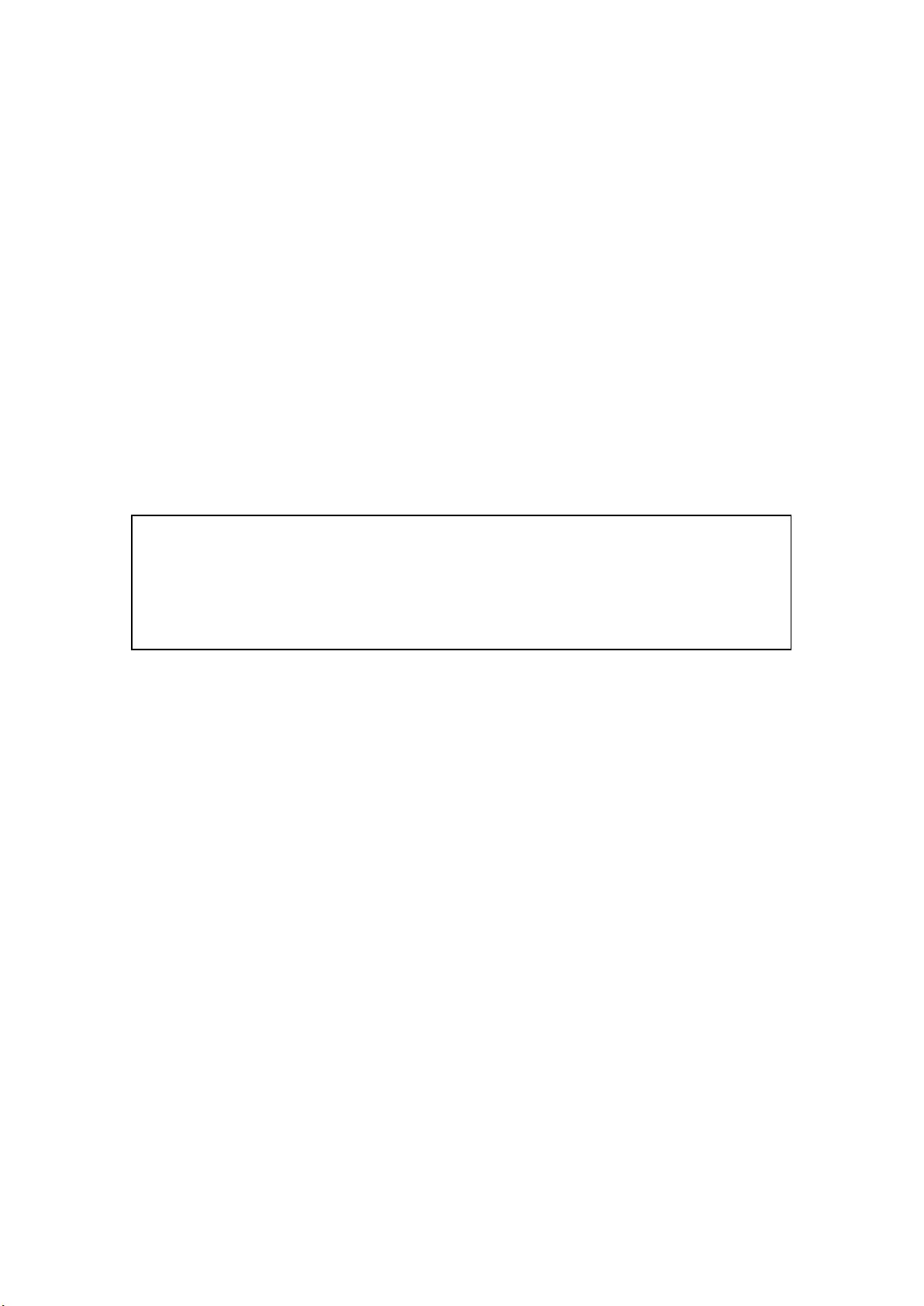

【損益計算書】(抜粋)

前事業年度

自X0 年4月1日

至X1 年3月 31日

当事業年度

自X1 年4月1日

至X2 年3月 31日

・・・

・・・

特別利益

固定資産売却益

400

―

その他

300

500

特別利益合計

700

500

・・・

・・・

‑14‑

9.注記に関する表示方法の変更

Q9:販売費及び一般管理費の表示については、販売費及び一般管理費の科目に一括して

掲記し、その主要な費目及びその金額を注記している。

当事業年度の損益計算書関係の注記において、前事業年度まで「その他の販売費及

び一般管理費」として表示していた費目について、重要性が高まったことから独立科

目として別掲することにした。

これは、表示方法の変更として注記の組替えを行うことになるか。

A:注記事項を変更する場合には、以下のように取り扱われるものと考えられる。

(1)年度の場合

「表示方法」とは、財務諸表の作成にあたって採用した表示の方法(注記による開示

も含む。)をいい、財務諸表の科目分類、科目配列及び報告様式が含まれるとされてい

る(過年度遡及会計基準第4項(2))。また、「表示方法の変更」とは、従来採用してい

た一般に公正妥当と認められた表示方法から他の一般に公正妥当と認められた表示方

法に変更することをいうとされている(過年度遡及会計基準第4項(6)参照)。

このため、本設問のように、注記による開示について変更する場合も表示方法の変更

に該当するものと考えられ、原則として、前期の注記の組替えを行い表示方法の変更に

関する注記を行うことになる(過年度遡及会計基準第14項及び第16項参照)。なお、「表

示方法の変更に関する注記」では、注記すべき事項に重要性が乏しい場合には、注記を

省略することができるとされている(財務諸表等規則第8条の3の4第3項参照)。

(2)四半期の場合

四半期財務諸表の表示方法を変更した場合、過年度遡及会計基準第14項に準じて財務

諸表の組替えを行うとされている(四半期会計基準第24‑2項参照)。

このため、本設問のように、注記による開示について変更する場合も表示方法の変更

を行ったときに該当し、原則として、前期の注記を組み替えることになると考えられる。

ただし、四半期財務諸表においては、「表示方法の変更に関する注記」が要求されてい

ないので、前期の注記を組み替えたとしても、当該表示方法に関する注記は要しないこ

とになる。

10.注記に関する比較情報

Q10:注記に関する比較情報は、どのような開示を行えばよいか。

A:財務諸表等規則ガイドライン6では、比較情報に関して次のように規定している(連結

財務諸表については、連結財務諸表規則ガイドライン8の3参照)。

‑15‑

6 規則第6条に規定する比較情報に関しては、以下の点に留意する。

1 当事業年度に係る財務諸表において記載されたすべての数値について、原則とし

て、対応する前事業年度に係る数値を含めなければならない。

2 当事業年度に係る財務諸表の理解に資すると認められる場合には、前事業年度に係

る定性的な情報を含めなければならない。

比較情報は、当事業年度に係る財務諸表に記載された事項に対応する前事業年度に係る

事項をいい、当事業年度に係る財務諸表の一部を構成するものとして作成されることにな

る(財務諸表等規則第6条参照)。このため、比較情報を開示する場合(注記を含む。)に

は、当事業年度に関する事項を基礎として、それに対応する前事業年度に関する事項を開

示することになると考えられる。

開示に際しては、財務諸表等規則ガイドライン6 2に規定されているとおり、数値以

外の情報についても比較情報の作成が必要となることがあり、財務諸表の理解に資すると

認められる場合に該当するかどうかを慎重に検討し、安易に開示不要と判断することのな

いように注意が必要である。例えば、財務諸表の理解に資する場合の例示として「前事業

年度末に結果が不確定で、当事業年度においても未解決の係争事件について、当事業年度

に解決するためにとられた措置に関する情報」が考えられる。

(1)後発事象(開示後発事象)に関する注記

通常、前事業年度の開示後発事象として開示された事象は、当事業年度の財務諸表に

反映されており、また、「1.比較情報に関する基本的な考え方」で述べたように、比

較情報を開示する場合(注記を含む。)には当事業年度に関する事項を基礎として考え

るという比較情報の趣旨に鑑みると、前事業年度の開示後発事象として注記していた事

項については、当事業年度の財務諸表において比較情報として開示する意義は乏しいも

のと考えられる。

このため、例えば、前事業年度末後における重要な新株の発行のように前事業年度末

後の開示後発事象であり、当事業年度の財務諸表に反映されている事象については、注

記に関する比較情報の記載において、当該後発事象の開示は不要であると考えられる。

一方、一度後発事象として開示された事象であっても、例えば、係争事件における訴

えの提起から解決までの間の経過のように、それが財務諸表に反映されるまでに様々な

経緯を経るものがあり、これによって開示すべき内容の正確度が高まり、又は経緯その

ものが利害関係人にとって重要な意味を持つものがある。このようなことから、後発事

象として開示した事象について、その影響が財務諸表に反映されるまでの間に生じた事

情に応じ、先に開示した事項を更改・補正し、又はその経緯そのものを開示するため、

これらを後発事象、追加情報、偶発債務等として、引き続き開示する必要がある場合が

ある(監査・保証実務委員会報告第76号「後発事象に関する監査上の取扱い」5 (1)

②参照)。

このように、一度後発事象として開示された事象であっても、前事業年度においてす

でに開示した事項を更改・補正し、又はその経緯そのものを開示する場合には、当事業

年度における後発事象、追加情報、偶発債務等の適切な注記の箇所において、前事業年

‑16‑

度の注記事項を踏まえ、当事業年度に関する注記として開示することが適当と考えられ

る。

(2)ストック・オプションに関する注記

「ストック・オプションに関する注記」は、ストック・オプションを付与している場

合に、一定の事項を注記しなければならないとされている(財務諸表等規則第8条の14

及び第8条の15参照)。

ストック・オプションが付与されている場合には、「ストック・オプションに関する注

記」において、前事業年度までに付与されたもの及び当事業年度において付与されたも

のを含めて、「ストック・オプションの内容、規模及びその変動状況」等が開示される。

「ストック・オプションに係る費用計上額及び科目名」については、当事業年度にお

いて費用計上額及び科目名が開示される場合には、比較情報として前事業年度の費用計

上額及び科目名が開示される。

また、前事業年度末においてストック・オプションに係る費用計上額及び科目名の開

示を行っていた場合で、当事業年度においてストック・オプションに係る費用計上額及

び科目名の開示を行わないときにおける前事業年度に係る開示の要否については、前事

業年度に記載された費用計上額及び科目名が前事業年度の財務諸表の特定科目に係る

注記事項であることを踏まえ、財務諸表利用者の意思決定に資するものかどうか、企業

の業績等に関する適正な判断のために必要と考えられる事項かどうかについての観点

から慎重に判断する必要がある(財務諸表等規則第6条、財務諸表等規則ガイドライン

6及び財務諸表等規則第8条の5参照)。

(3)企業結合等が行われた場合の注記

企業結合等が行われた場合の注記として、例えば、「取得による企業結合が行われた場

合の注記」は、当該事業年度において他の企業又は企業を構成する事業の取得による企

業結合が行われた場合には、一定の事項を注記しなければならないとされている(財務

諸表等規則第8条の17参照)。

企業結合等が行われた場合の注記に際しては、原則として、前事業年度に行われた企

業結合等を比較情報として開示することは要しないものと考えられる。企業結合等が行

われた場合の注記は、財務諸表の勘定科目の数値を補足する情報という性質を有するも

のの、当該事象は、非経常的な特定の取引に関する開示という性質が強く、当事業年度

の企業結合等の内容と前事業年度の企業結合等の内容それ自体を直接比較することの

意味はそれほど重要ではないと考えられるためである。

なお、前事業年度に係る企業結合等が行われた場合の注記の要否については、財務諸

表利用者の意思決定に資するものかどうか、企業の業績等に関する適正な判断のために

必要と考えられる事項かどうかについての観点から慎重に判断する必要がある(財務諸

表等規則第6条、財務諸表等規則ガイドライン6及び財務諸表等規則第8条の5参照)。

以 上