- 1 -

2 0 21 年 1 0 月 1 2 日

会 員 各 位

日 本 公 認 会 計 士 協 会

監 査 基 準 委 員 会

「その他の記載内容」に関する監査人の作業内容及び範囲に関する

留意事項

はじめに

企業会計審議会は、2020 年 11 月6日付けで「監査基準の改訂に関する意見書」を公

表し、「その他の記載内容」に関する監査人の手続を明確にするとともに、監査報告書

に必要な記載を求めることとした。これを受け、日本公認会計士協会は、2021 年1月 14

日に、監査基準委員会報告書 720「その他の記載内容に関連する監査人の責任」(以下

「監基報 720」という。)及び関連する他の監査基準委員会報告書の改正を公表してい

る。

「その他の記載内容」を通読し、その他の記載内容と監査人が監査の過程で得た知識

の間に重要な相違があるかどうかを検討する等、新たに改正後の監基報 720 において求

められる「その他の記載内容」への対応は法定監査又は任意監査にかかわらず求められ

ており、監査人はそれぞれの監査業務における「その他の記載内容」の範囲、また「そ

の他の記載内容」に対して監査人に求められる作業内容等を正しく理解した上で業務を

実施する必要がある。

本留意事項は、改訂された監査基準及び監基報 720 に基づく監査業務を実施するに当

たって理解が必要と思われる事項、特に「その他の記載内容」に対する監査人の作業内

容及び「その他の記載内容」の範囲に関する論点について、会員の実務の参考に資する

ために、監査上留意すべき事項を提供するものである。

- 2 -

Ⅰ 「その他の記載内容」に関する監査人の作業について

監基報 720 では、監査人はその他の記載内容を通読し、また、その通読の過程にお

いて、以下を行わなければならないとされています(監基報 720 第 13 項)。

このように監査人が監査の過程で得た知識との相違を識別する等の必要性から、通

読は、経験豊富で監査の主要な部分に精通している監査チームの上位者が実施するこ

とが重要と考えられます。

しかし、監基報 720 における監査人の責任は、その他の記載内容に関する保証業務

を構成するものではなく、また、監査人にその他の記載内容について保証を得て意見

又は結論を表明する義務を課すものでもないとされており(監基報 720 第8項)、監

査人に財務諸表に対する意見を形成するために要求される以上の監査証拠の入手を

要求するものでもないとされています(監基報 720 第2項)。したがって、その他の

記載内容を通読し、財務諸表や監査人が監査の過程で得た知識とそれぞれ相違がある

かどうかの検討等を実施する際には、監査人は、保証業務や監査ではないということ

を認識した上で、作業の種類や範囲を決定するものと考えられます。

その他の記載内容の通読の過程における監査人の作業

その他の記載内容と財務諸表の間に重要な相違があるかどうか検討するこ

と

その他の記載内容と監査人が監査の過程で得た知識の間に重要な相違があ

るかどうか検討すること

加えて

財務諸表又は監査人が監査の過程で得た知識に関連しないその他の記載内

容について、重要な誤りがあると思われる兆候に注意を払わなければなら

ない(監基報 720 第 14 項)

1.基本的な考え方

- 3 -

その他の記載内容には、財務諸表の数値又は数値以外の項目と同一の情報、要約し

た情報又はより詳細な情報を提供することを意図した情報が含まれる場合があり、こ

れらについて財務諸表との間に重要な相違があるかどうかを検討することになりま

すが(監基報 720 の A25 項)、監査人は、これらの情報の全てについて財務諸表にお

いて対応する情報との整合性の検討が求められているわけではありません(監基報

720 の A26 項)。検討の対象は、利用者にとっての重要度や金額の大きさ、慎重な取扱

いを要する項目かどうか等を考慮した上で、選択することとされています(監基報 720

の A27 項)。

また、その他の記載内容と財務諸表との間に重要な相違があるかどうかを検討する

ための手続の種類及び範囲についても、監基報 720 における監査人の責任はその他の

記載内容に対する保証業務を構成するものではなく、また、その他の記載内容につい

て保証を得て意見又は結論を表明する義務を課すものでもないことを認識した上で、

職業的専門家として判断して決定するものとされています(監基報 720 の A28 項)。

監査人がその他の記載内容と財務諸表との間に重要な相違があるかどうかを検討

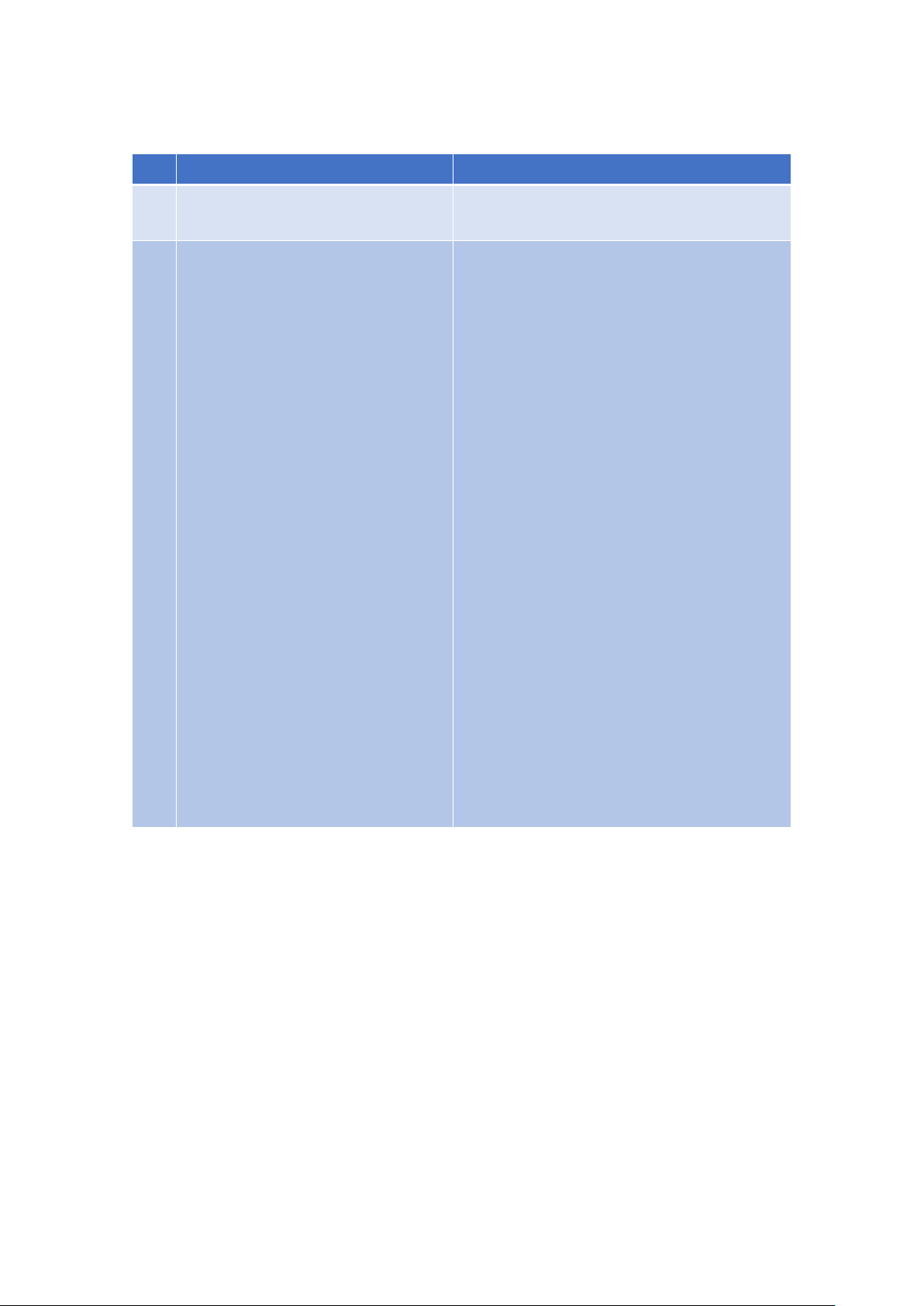

する際には、具体的には、例えば以下のような手続を実施することが考えられます。

その他の

記載内容

財務諸表

Key Point

利用者にとっての重要度や金額の大き

さ、慎重な取扱いを要する項目かどう

か等を考慮した上で、選択する。

2.その他の記載内容と財務諸表の間に重要な相違があるかどうかの検討

(監基報 720 第 13 項(1))

- 4 -

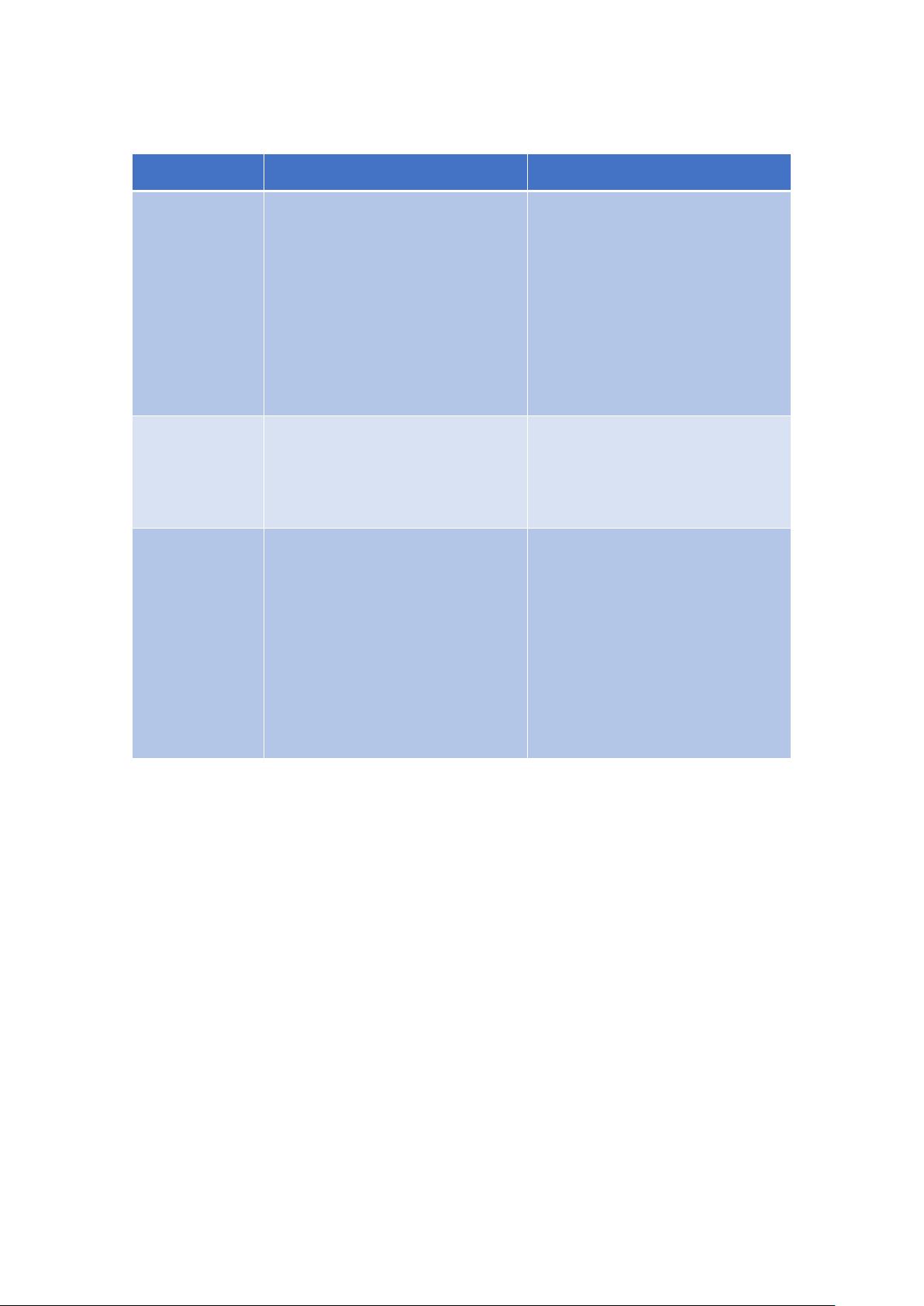

項 目 主な手続 検討の対象となる箇所(例示)

財務諸表の数値

と同一の情報

財務諸表の数値

の要約又はより

詳細な情報

財務諸表の該当箇所との数値

や文言の一致を検討

主要な経営指標等の推移に記

載されている売上高、経常利益

主要な経営指標等の推移に記

載されている自己資本利益率

や自己資本比率

経営成績の説明に記載された

(全社の)売上高や前事業年度

からの増減額

財務諸表の数値

の要約又はより

詳細な情報

その他の記載内容と財務諸表

の調整表を経営者から入手し

て財務諸表と比較

調整表の計算の正確性の検討

セグメント売上の主な内訳

経営成績の説明に記載された

主要な製品の売上高

主要な設備の内訳

財務諸表と同じ

意味を伝えるこ

とが意図された

情報

その他の記載内容に記載され

た文言等を財務諸表注記等の

文言等と比較し、財務諸表利用

者に同一の意味が伝わるかど

うかという観点から検討

経営者による財政状態、経営成

績及びキャッシュ・フローの状

況の分析に記載された会計上

の見積りに関する説明

事業等のリスクに記載された

重要な訴訟事件の記載

経営成績の説明に記載された

減損損失の説明

- 5 -

検討の際に、監査人は、その他の記載内容の誤りが重要な誤りとなり得る項目に焦

点を当てることがあるとされています(監基報 720 の A33 項)。

すなわち、監査人が監査の過程で得た知識との間に重要な相違があるかどうかを検

討する対象や実施する手続の種類及び範囲については、その他の記載内容に対する監

査人の責任も考慮の上、職業的専門家として判断して決定するものと考えられます。

その他の記載内容における多くの事項は、監査において入手した監査証拠及び結論

に対する認識と照らし合わせて検討することで十分なこともあるとされており、特に

その他の記載内容を通読する監査人が経験豊富で監査の主要な部分に精通している

ほど、その可能性は高まります(監基報 720 の A34 項)。このため、監査の過程で得

た知識との間に重要な相違があるかどうかの検討は、経験豊富で監査の主要な部分に

精通している監査チームの上位者が実施することが重要と考えられます。

また、重要な相違があるかどうかの検討の基礎として、関連する監査調書を参照す

る、又は関連する監査チームのメンバー若しくは構成単位の監査人に質問を行うこと

が適切と判断する場合もあります(監基報 720 の A35 項)。このような手続を実施す

るかどうか及びその範囲は、職業的専門家としての判断に係る事項であるとされてい

ます(監基報 720 の A36 項)。したがって、監査の過程で得た知識に関連すると思わ

れる全ての記載内容について、一律に監査調書を参照すること等は要求されていませ

ん。

監査人が監査の過程で得た知識との間に重要な相違があるかどうかを検討する際

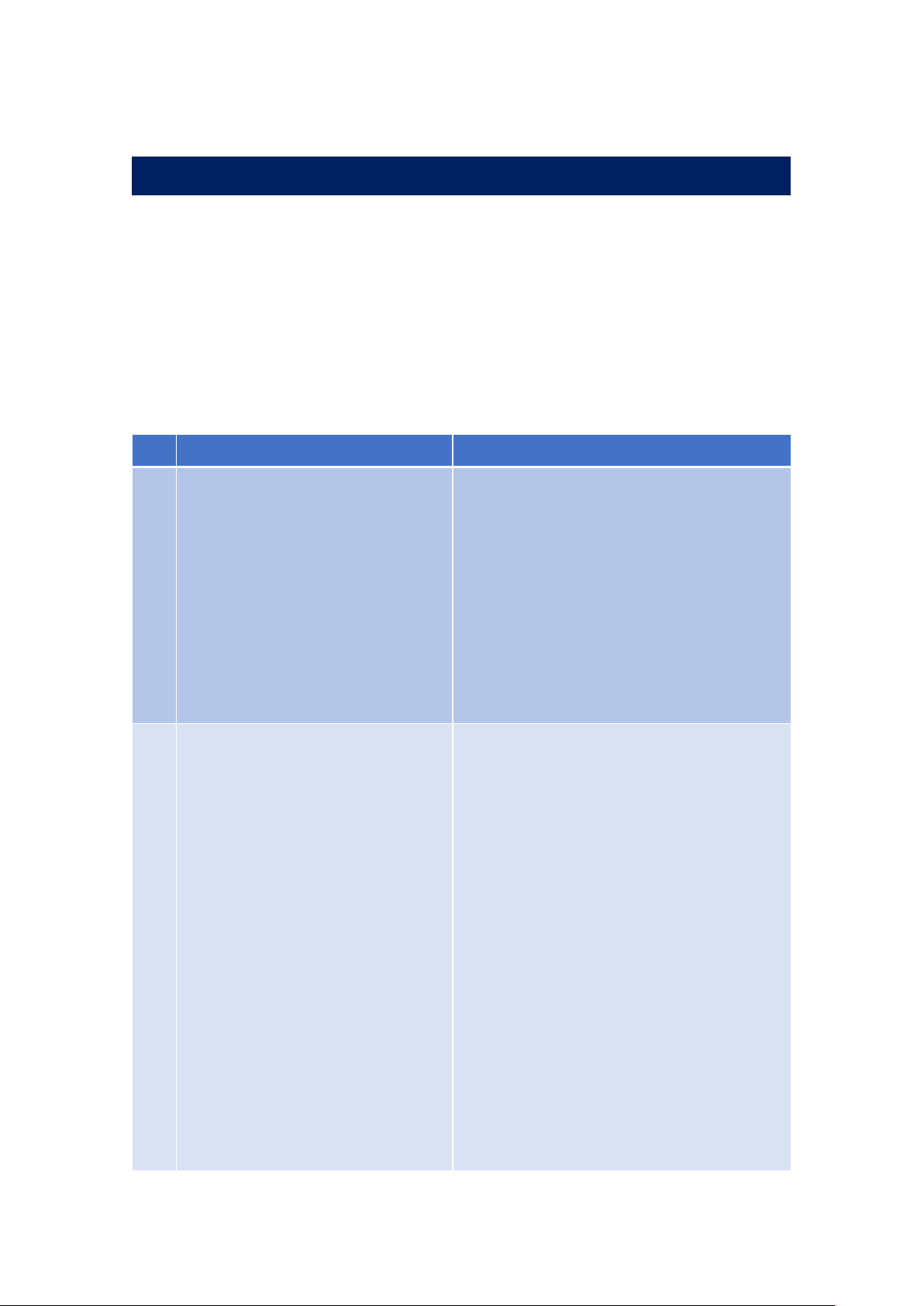

には、具体的には、例えば以下のような手続を実施することが考えられます。

その他の

記載内容

監査の過

程で得た

知識

Key Point

その他の記載内容の誤りが重要な誤り

となり得る項目に焦点を当てる。

職業的専門家としての判断

経験豊富で監査の主要な部分に精通す

る監査チームの上位メンバーが実施

3.その他の記載内容と監査人が監査の過程で得た知識の間に重要な相違があるか

どうかの検討

- 6 -

手続の例

経営方針や経営環境の記述について、監査期間中に実施した経営者若しくは監査役等と

の協議又は取締役会議事録等の閲覧で得た情報に関する監査人の認識と照らし合わせて

検討する。

主要な製品の製造中止計画の記述について、監査の過程で得た知識と重要な相違がない

かどうかに関する裏付けを得るため、当該領域の監査手続を実施した監査チームメンバ

ーに質問をする。

訴訟の重要な詳細の記述について、監査人の記憶が曖昧な場合、自らの認識を裏付ける

ためにその詳細が要約された監査調書を参照する。

重要な海外事業の詳細な記述について、監査の過程で得た知識と重要な相違がないかど

うかに関する裏付けのため、当該領域の監査を実施した構成単位の監査人に質問を行う。

財務諸表の数値とは直接関連ないが、会社が目標とする主たる経営指標(例えば、新規出

店店舗数、新規顧客獲得数等)の記述について、企業及び企業環境の理解で得た知識と照

らし合わせて検討する。

調整後 EBITDA などの財務諸表の数値を調整した経営指標について、企業及び企業環境の

理解で得た知識と照らし合わせて検討する。また、調整に使用された財務諸表数値との

整合性を確認する(この整合性の確認手続は上記2に該当する。)。

- 7 -

その他の記載内容には、財務諸表に関連しておらず、また、監査人が監査の過程で

得た知識の範囲を超える事項に関する記述が含まれることがあります。これらの財務

諸表又は監査の過程で得た知識に関連しないその他の記載内容については、監査人は

一般的な知識との相違やその他の記載内容における不整合などに注意しながら、重要

な誤りの兆候に注意を払うことになると考えられます(監基報 720 の A38 項)。

この点、監基報 720 における監査人の責任は、その他の記載内容に関する保証業務

を構成するものではなく、また、監査人にその他の記載内容について保証を得て意見

又は結論を表明する義務を課すものでもないとされており(監基報 720 第8項)、監

査人に財務諸表に対する意見を形成するために要求される以上の監査証拠の入手を

要求するものでもないとされているため(監基報 720 第2項)、重要な誤りの兆候に

注意を払って通読した結果、重要な誤りがあると思われる兆候がないと考えられる場

合には、追加の監査証拠を入手するなどの手続を実施することは求められていません。

他方、重要な誤りがあると思われる場合には、経営者と協議し、必要に応じて追加

の手続を実施することが求められます(監基報 720 第 15 項)。

4.財務諸表又は監査人が監査の過程で得た知識に関連しないその他の記載内容に

ついて、重要な誤りがあると思われる兆候への注意 (監基報 720 第 14 項)

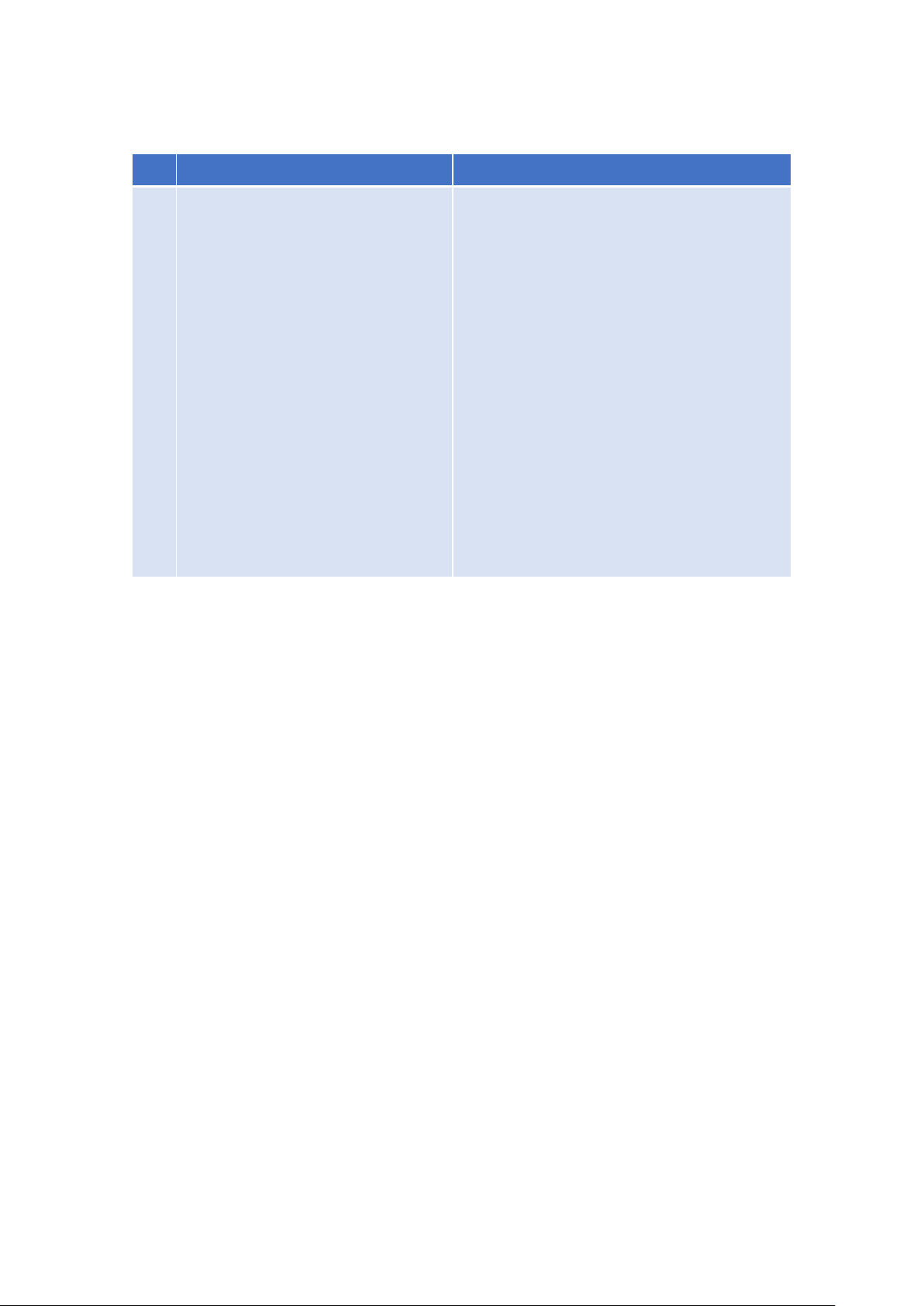

その他の記載内容に重要な誤りの兆候があると思われるか?

(暫定的な判断)

経営者と協議し、以下の①~③に該当す

るか判断をするために必要に応じて追

加の手続を実施

① その他の記載内容に重要な誤りが

ある。

② 財務諸表に重要な虚偽表示がある。

③ 監査人の企業・企業環境の理解の更

新が必要である。

追加の手続は不要

Yes No

その他の

記載内容

一般的な

知識

その他の

記載内容

- 8 -

また、その他の記載内容に記載される事項の中には、通常監査人が監査の過程で知

識を得る可能性が低い項目もあると考えられますが、そのような項目についても個々

の監査の状況によっては監査の過程で知識を得ていることも考えられます。

例えば、監基報 720 の A37 項では、財務諸表や監査の過程で得た知識の範囲を超

える情報として温室効果ガスの排出に関する記述が例示されていますが、個別の企

業の状況により重要な虚偽表示リスクに関連する場合(例えば、気候関連のリスク

が固定資産やのれんの減損の検討における回収可能価額の算定において使用する将

来キャッシュ・フローに反映されているような場合や温室効果ガスの排出量に関連

した課税制度が存在する場合)には、監査の過程で企業の温室効果ガスの排出に関

する知識を得ている場合も考えられ、そのような場合には監査の過程で得た知識と

の相違(上記Ⅰ 3参照)として検討されることになると考えられます。

継続企業の前提に関する開示と監基報 720

なお、我が国においては、「企業内容等の開示に関する内閣府令」において、継続

企業の前提に関する重要な不確実性が認められず、注記を開示するまでには至らな

い場合であっても、継続企業の前提に重要な疑義を生じさせるような事象又は状況

が存在する場合には、有価証券報告書の「事業等のリスク」にその旨及びその内容等

を開示することを求めており、会社法に基づく事業報告においても、会社法施行規

則第 120 条第1項第4号、第8号及び第9号等に基づき、適切な開示をすることが

望まれるとされています。(監査・保証実務委員会報告第 74 号「継続企業の前提に

関する開示について」)

継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在するか否

か、及び継続企業の前提に関する重要な不確実性が認められるか否かについては、

監査の過程において監査基準委員会報告書 570「継続企業」(以下「監基報 570」とい

います。)に従って検討を実施することになりますが、財務諸表等以外になされた上

記の開示については、監基報 720 に従って通読を行い、財務諸表又は監査の過程で

得た知識との間に重要な相違があるかどうか検討するとともに、財務諸表又は監査

人が監査の過程で得た知識に関連しないその他の記載内容について、重要な誤りが

あると思われる兆候に注意を払うことになると考えられます。(監基報 570 第 19 項、

監査基準委員会研究報告第6号「監査報告書に係る Q&A」 Q1-7)

- 9 -

Key Point

継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在す

るか否か、及び継続企業の前提に関する重要な不確実性が認められるか

否かは監基報 570 に従って検討する。

上記の検討の結果として、財務諸表以外に開示された継続企業の前提に

関する記載について、監基報 720 の2~4の作業を実施する。

- 10 -

Ⅱ 「その他の記載内容」の範囲について

統合報告書は一般的には企業がその財務資本の提供者に対して、組織がどのように

長期にわたり価値を創造するかを説明することを目的として公表される文書を指し

ます。統合報告書は各企業においてさまざまな名称、形式及び時期により公表されて

います(以下「統合報告書等」といいます)。

No.

統合報告書等のパターン その他の記載内容の範囲

① 財務諸表及び監査報告書が含まれて

いない場合

統合報告書等の中には、企業の財政状態や経

営成績等を所有者に報告することを主な目的

とせず、財務諸表及びその監査報告書が含まれ

ていないか、又は添付されていないケースがあ

ります。このような場合には、たとえ財務諸表

監査を受けている旨が統合報告書等内に記述

されていたとしても、統合報告書等そのものに

は財務諸表及びその監査報告書が含まれてい

ない又は添付されていないため、統合報告書等

の記述がその他の記載内容に該当することは

ないと考えられます。

② 統合報告書等に財務諸表及び任意監

査の監査報告書が含まれる場合

統合報告書等に財務諸表及びそれに対する

任意監査の監査報告書が含まれているか、又は

添付されている場合には、統合報告書等に含ま

れる情報のうち財務諸表とその監査報告書を

除く部分はその他の記載内容に該当すると考

えられます。ここで財務諸表及び監査報告書が

含まれているか、又は添付されている場合と

は、例えば、統合報告書等とともに、財務諸表

及びその監査報告書が含まれる資料が統合報

告書から参照される附属資料として公表され、

それらが一つの報告書を構成するものと判断

されるような場合も含まれると考えられるこ

とから、このような場合には、当該統合報告書

等及びその附属資料における情報のうち財務

1.統合報告書等

- 11 -

No.

統合報告書等のパターン その他の記載内容の範囲

諸表とその監査報告書を除く部分がその他の

記載内容に該当するものと考えられます。

③ 統合報告書等に財務諸表及び法定監

査の監査報告書が含まれる場合

統合報告書等に会社法や金融商品取引法等

の法定監査の監査報告書が含められることが

ありますが、これに関連して、監査報告書は、

対象である財務諸表等と一体となって利用さ

れることが想定されており、監査契約書には監

査報告書のみで利用されることのないよう監

査の対象となった財務諸表等と一体で利用す

るものであることを明記することに留意する

とされています(法規・制度委員会研究報告第

1号「監査及びレビュー等の契約書の作成例」

Ⅲ 2(5)②)。したがって、監査人は、統合報

告書等に含められた監査報告書等が対象とな

った財務諸表等と一体で掲示されているかど

うかについて留意する必要があります。

なお、この場合には、統合報告書等の財務諸

表及び監査報告書以外の部分はその他の記載

内容として手続の対象となっていないことか

ら、利用者の誤解を招かないような対応(例え

ば、脚注における、計算書類等及び監査報告書

は転載であることの記載)がなされているかに

留意することが望まれます。

- 12 -

企業は、我が国の法令等に基づく年次報告書のほかに、主として外国人投資家向け

に、例えば英語又はその他の言語による年次報告書を任意で作成し、監査を受け、公

表することがあります。英文アニュアルレポートは、任意の形式で作成される場合と、

有価証券報告書等を直訳して作成される場合があります。我が国において一般に公正

妥当と認められる監査の基準に準拠して監査を実施し、監査報告書を作成する場合は、

作成する言語にかかわらず、監査の基準に従う必要があります。

No.

英文アニュアルレポートのパターン その他の記載内容の範囲

①

英文アニュアルレポート等に財務諸

表及び任意監査の監査報告書が含ま

れる場合

「1.統合報告書等」の場合と同様に、英文

アニュアルレポート等に財務諸表及びそれに

対する任意監査の監査報告書が含まれている

か、又は添付されている場合には、英文アニュ

アルレポート等を構成すると考えられるもの

のうち財務諸表及びその監査報告書以外の内

容は、通常、その他の記載内容に該当し、英文

アニュアルレポート等にその他の記載内容が

含まれると考えられます。

②

有価証券報告書等を直訳して作成さ

れる場合

企業は、有価証券報告書又は(連結)計算書

類等及びその監査報告書並びに事業報告等全

体を英語等に直訳し、任意に公表する場合があ

ります。この場合、公表された監査報告書は日

本語で発行された監査報告書を忠実に翻訳し

たものにすぎず、新たな監査報告書を発行した

ことにはなりません。そのため、英語等に直訳

された有価証券報告書等のうち監査報告書と

監査報告書が対象とする財務諸表を除く部分

について、監基報 720 に定める手続を実施する

必要はないと考えられます。なお、この場合に

おいても、翻訳に誤りがないかについての検討

を実施すること、直訳された有価証券報告書等

にその他の記載内容が含まれるかのような誤

解を与えないように、有価証券報告書等の全体

及び監査報告書について、日本語で発行された

2.英文アニュアルレポート等

- 13 -

No.

英文アニュアルレポートのパターン その他の記載内容の範囲

ものの英語等への直訳である旨を付記するこ

と等の対応が望まれます。

また、有価証券報告書等の全体ではなく、会

社法監査や金融商品取引法監査の対象となっ

た財務諸表等及びその監査報告書が直訳され

て英文アニュアルレポート等に含まれている

か、又は添付されている場合においても、上記

と同様に、翻訳に誤りがないかについての検討

を実施すること、英文アニュアルレポート等に

その他の記載内容が含まれるかのような誤解

を与えないように、財務諸表等及び監査報告書

について、日本語で発行されたものを英語等に

直訳して転載したものである旨を付記するこ

と等の対応が望まれます。

このように、統合報告書等や英文アニュアルレポート等におけるその他の記載内容

の取扱いについては、それらに財務諸表やその監査報告書が含まれる又は添付される

予定があるか否か、法定監査とは別に任意監査を要請されるか等により様々であるこ

とが考えられるため、それらを構成する文書の内容、発行方法及び発行時期について、

事前に経営者と協議して確認しておくことに留意が必要と考えられます。

以 上