財務報告に係る内部統制の評価及び監査の基準並び

に財務報告に係る内部統制の評価及び監査に関する

実施基準の設定について(意見書)

平成19年2月15日

企業会計審議会

企業会計審議会名簿

(平成 19 年2月 15 日現在)

会 長 安藤 英義 一橋大学教授

委 員 荒谷 裕子 法政大学教授

泉本 小夜子 公認会計士

岩 原 紳 作 東京大学教授

引 頭 麻 実 大和証券 SMBC㈱事業調査部長

黒 川 行 治 慶應義塾大学教授

柴田 拓美 野村アセットマネジメント㈱執行役社長

島 崎 憲 明 住友商事㈱代表取締役副社長執行役員

関 哲夫

新日本製鐵㈱

常任監査役

錢 高 一 善 ㈱錢高組代表取締役社長

竹内 佐和子 京都大学客員教授

友 永 道 子 公認会計士

永 井 知 美 ㈱東レ経営研究所アナリスト

長 友 英 資 ㈱東京証券取引所常務取締役

西 村 義 明 住友電気工業㈱常務取締役

八 田 進 二 青山学院大学教授

平 松 一 夫 関西学院大学学長

八 木 和 則 横河電機㈱取締役専務執行役員

山 浦 久 司 明治大学教授

(注)上記の他、加古宜士会長(平成 18 年 12 月6日まで)、小林麻理委員(平成 18

年7月4日まで)、八木良樹委員(平成 19 年1月 15 日まで)が審議に参加した。

企業会計審議会 内部統制部会 名簿

(平成 19 年2月 15 日現在)

会 長 安藤 英義 一橋大学教授

部 会 長 八 田 進 二 青山学院大学教授

委 員 荒谷 裕子 法政大学教授

岩 原 紳 作 東京大学教授

柴田 拓美 野村アセットマネジメント㈱執行役社長

関 哲 夫 新日本製鐵㈱常任監査役

錢 高 一 善 ㈱錢高組代表取締役社長

竹内 佐和子 京都大学客員教授

長 友 英 資 ㈱東京証券取引所常務取締役

西 村 義 明 住友電気工業㈱常務取締役

山 浦 久 司 明治大学教授

臨時委員 久保田政一 ㈳日本経済団体連合会常務理事

鈴 木 輝 夫 公認会計士

高 田 敏 文 東北大学教授

手 塚 仙 夫 日本公認会計士協会常務理事

橋 本 尚 青山学院大学教授

堀 江 正 之 日本大学教授

専門委員 大崎 貞和 ㈱野村資本市場研究所研究主幹

町 田 祥 弘 青山学院大学教授

持 永 勇 一 公認会計士

幹 事 相澤 哲 法務省大臣官房参事官

(注)上記の他、加古宜士会長(平成 18 年 12 月6日まで)、小林麻理委員(平成 18

年7月4日まで)、八木良樹委員(平成 19 年1月 15 日まで)、中村芳夫臨時委員

(平成 18 年 11 月 16 日まで)が審議に参加した。

企業会計審議会内部統制部会作業部会名簿

(平成19年2月15日現在)

座 長 橋本 尚 青山学院大学教授

委 員 石毛 孝幸 花王(株)経営監査室室長

伊 藤 哲 也 公認会計士

鶯地

おうち

隆継

住友商事(株)フィナンシャル業務部長

荻原 紀男

(株)豆蔵 代表取締役社長

小俣 光 文 東京経済大学助教授

齋 藤 直 人 (株)ベネッセコーポレーション経理部長

菅 野 秀 岳 (株)日立製作所監査室部長

多賀谷 充 青山学院大学教授

辻 晶 仁 トヨタ自動車(株)常務役員

土 田 義 憲 公認会計士

中 山 清 美 公認会計士

濱本 明 日本大学専任講師

廣 瀨 治 彦 公認会計士

本 田 祐 一 東京エレクトロン(株)常務執行役員

牧 野 隆 一 公認会計士

町田 祥 弘 青山学院大学教授

松 本 芳 彦 東京電力(株)経理部部長

都 正 二 新日本製鐵(株)財務部部長

持永 勇 一 早稲田大学教授

森 居 達 郎 公認会計士

吉田 稔 旭化成(株)業務監査室長理事

(注)上記の他、尾田寛仁委員(平成 18 年9月 27 日まで)審議に参加した。

財務報告に係る内部統制の評価及び監査の基準

並びに財務報告に係る内部統制の評価及び監査

に関する実施基準の設定について(意見書)

目 次

財務報告に係る内部統制の評価及び監査の基準並びに財務

報告に係る内部統制の評価及び監査に関する実施基準の設

定について(意見書)

P 1-121

財務報告に係る内部統制の評価及び監査の基準

P 9- 30

財務報告に係る内部統制の評価及び監査に関する実施基準

P31-121

1

財務報告に係る内部統制の評価及び監査の基準並

びに財務報告に係る内部統制の評価及び監査に関

する実施基準の設定について(意見書)

平成19年2月15日

企業会計審議会

一 審議の背景

(1)内部統制の充実の必要性

証券市場がその機能を十全に発揮していくためには、投資者に対して企業情報が

適正に開示されることが必要不可欠となるが、昨今、有価証券報告書の開示内容な

ど証券取引法上のディスクロージャーをめぐり不適正な事例が発生している。

これらの事例を見ると、ディスクロージャーの信頼性を確保するための企業にお

ける内部統制が有効に機能しなかったのではないかといったことがうかがわれ、こ

のような状況を踏まえると、ディスクロージャーの信頼性を確保するため、開示企

業における内部統制の充実を図る方策が真剣に検討されるべきであると考えられる。

開示企業における内部統制の充実は、個々の開示企業に業務の適正化・効率化等を

通じた様々な利益をもたらすと同時に、ディスクロージャーの全体の信頼性、ひい

ては証券市場に対する内外の信認を高めるものであり、開示企業を含めたすべての

市場参加者に多大な利益をもたらすものである。

この点に関しては、米国においても、エンロン事件等をきっかけに企業の内部統

制の重要性が認識され、企業改革法(サーベインズ=オクスリー法)において、証

券取引委員会(SEC)登録企業の経営者に財務報告に係る内部統制の有効性を評

価した内部統制報告書の作成が義務づけられ、さらに、これについて公認会計士等

による監査を受けることとされている。

また、米国以外でも、英国、フランス、韓国等において、同様の制度が導入され

ている。

我が国では、平成16年3月期決算から、会社代表者による有価証券報告書の記

載内容の適正性に関する確認書が任意の制度として導入され、その中で財務報告に係

る内部統制システムが有効に機能していたかの確認が求められてきたが、平成18年

1

2

6月に成立した金融商品取引法により、上場会社を対象に、財務報告に係る内部統制

の経営者による評価と公認会計士等による監査が義務づけられ(内部統制報告制度)、

平成20年4月1日以後開始する事業年度から適用されることとなった。

(2)審議の経過

企業会計審議会では、平成17年1月に開催された総会において、財務報告に係

る内部統制の有効性に関する経営者による評価の基準及び公認会計士等による検証

の基準の策定について審議の開始が決定され、平成17年2月から内部統制部会に

おいて審議が進められた。同部会では、諸外国における内部統制の基準等の内容を

検討するとともに、我が国会社法制との整合性等にも留意し、国際的にも説明可能

で、かつ、我が国の実情にあった実効性のある基準のあり方について、審議を行っ

た。

その上で、内部統制部会は、平成17年7月、財務報告に係る内部統制の評価及

び監査の基準のあり方について、公開草案を公表し、これに対して寄せられた意見等

を踏まえて、平成17年12月8日、「財務報告に係る内部統制の評価及び監査の基

準案」をとりまとめ、公表した。

さらに、基準案のとりまとめに際して、これを実務に適用していく上での実務上

の指針 (実施基準)の策定を求める意見が多く出されたことから、内部統制部会では、

引き続き、実施基準案の検討を行うこととした。同部会では、同部会の下に設置した

作業部会における実務的な検討を踏まえて、平成18年11月、実施基準案を公開草

案として公表した。

当審議会では、公開草案に寄せられた意見等を踏まえ、更に審議を行い、基準案

及び実施基準案の内容を一部修正して、ここに、「財務報告に係る内部統制の評価及

び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の設

定について(意見書)」として公表することとした。

二 基準の構成及び内容等

本意見書で示した基準は、「Ⅰ内部統制の基本的枠組み」「Ⅱ財務報告に係る内部統制

の評価及び報告」「Ⅲ財務報告に係る内部統制の監査」の3部から構成されている。「Ⅰ内

部統制の基本的枠組み」は、経営者が整備・運用する役割と責任を有している内部統制そ

れ自体についての定義、概念的な枠組みを示しており、「Ⅱ財務報告に係る内部統制の評

価及び報告」「Ⅲ財務報告に係る内部統制の監査」はそれぞれ、財務報告に係る内部統制

の有効性に関する経営者による評価及び公認会計士等による監査の基準についての考え

2

3

方を示している。

基準の主な内容は、以下のとおりである。

(1)内部統制の基本的枠組み

内部統制は、基本的に、企業等の4つの目的(①業務の有効性及び効率性、②財務

報告の信頼性、③事業活動に関わる法令等の遵守、④資産の保全)の達成のために

企業内のすべての者によって遂行されるプロセスであり、6つの基本的要素(①統

制環境、②リスクの評価と対応、③統制活動、④情報と伝達、⑤モニタリング、⑥

ITへの対応)から構成される。このうち、財務報告の信頼性を確保するための内

部統制を「財務報告に係る内部統制」と定義し、本基準では、この有効性について

経営者による評価及び公認会計士等による監査を実施する際の方法及び手続につい

ての考え方を示している。

国際的な内部統制の枠組みとして、米国のCOSO(トレッドウェイ委員会支援組

織委員会)の内部統制の基本的枠組みに関する報告書(以下「COSO報告書」とい

う。)などがあるが、本基準においては、国際的な内部統制議論がCOSO報告書を

ベースとしていることにかんがみ、COSO報告書の枠組みを基本的に踏襲しつつも、

我が国の実情を反映し、COSO報告書の3つの目的と5つの構成要素にそれぞれ1

つずつ加え、4つの目的と6つの基本的要素としている。

すなわち、内部統制の目的に関して、我が国においては、資産の取得、使用及び

処分が正当な手続及び承認のもとに行われることが重要であることから、独立させて

1つの目的として明示した。また、内部統制の基本的要素に関しても、COSO報告

書公表後のIT環境の飛躍的進展により、ITが組織に浸透した現状に即して「IT

への対応」を基本的要素の1つに加えている。なお、COSO報告書の構成要素とい

う用語を基本的要素としているのは、これらの要素は例示であることを明確にしたも

のである。

上記の内部統制の4つの目的は相互に関連を有しており、企業等は、内部統制を整

備・運用することにより、4つの目的を達成していくことになる。財務報告の信頼

性との関係からみると、経営者は、自社のすべての活動及び社内のすべての従業員

等の行動を把握することは困難であり、それに代わって、経営者は、企業内に有効

な内部統制のシステムを整備・運用することにより、財務報告における記載内容の

適正性を担保することとなる。また、内部統制システムの整備・運用を通じて財務

報告の信頼性を確保していくことは、業務の有効性及び効率性の確保による情報処

理コストの削減、さらには、市場における資金調達機会の拡大や資金調達コストの

削減等を通じて一定のメリットを企業等にもたらすこととなる。

経営者には、内部統制の基本的要素が組み込まれたプロセスを構築し、それを適

3

4

切に機能させていくことが求められている。このため、単に内部統制を整備するだ

けでなく、それを意図していたように機能させていくことが重要となる。

なお、具体的に内部統制をどのように整備し、運用するかは、個々の企業等が置

かれた環境や事業の特性、規模等によって異なるものであり、一律に示すことは適切

でない。経営者には、それぞれの企業の状況等に応じて、内部統制の機能と役割が効

果的に達成されるよう、自ら適切に工夫を行っていくことが期待される。

(2)財務報告に係る内部統制の評価及び報告

経営者は、内部統制を整備・運用する役割と責任を有しており、財務報告に係る

内部統制については、その有効性を自ら評価しその結果を外部に向けて報告するこ

とが求められる。

この評価は、財務報告の信頼性に及ぼす影響の重要性の観点から必要な範囲におい

て行うものであり、この評価範囲は、財務報告に対する金額的及び質的影響の重要

性を考慮して、合理的に決定することとした。これにより、例えば、重要性の乏し

い勘定科目又は重要性の乏しい子会社若しくは関連会社などは評価の対象とする必

要はない。

経営者が、内部統制の有効性を評価するに当たっては、まず、連結ベースでの財

務報告全体に重要な影響を及ぼす内部統制(以下「全社的な内部統制」という。)に

ついて評価を行い、その結果を踏まえて、業務プロセスに係る内部統制について評

価することとしている。これは、適切な統制が全社的に機能しているかどうかにつ

いて、まず心証を得た上で、それに基づき、財務報告に係る重大な虚偽記載につな

がるリスクに着眼して業務プロセスに係る内部統制を評価していくという、トップ

ダウン型のリスク重視のアプローチを採用するものである。

経営者は、「内部統制報告書」を作成し、財務報告に係る内部統制の有効性の評価

結果等を記載することとした。

(3)財務報告に係る内部統制の監査

経営者による財務報告に係る内部統制の有効性の評価は、その評価結果が適正で

あるかどうかについて、当該企業等の財務諸表の監査を行っている公認会計士等(以

下「監査人」という。)が監査することによって担保される。

内部統制監査と財務諸表監査が一体となって行われることにより、同一の監査証拠

を双方で利用するなど効果的でかつ効率的な監査が実施されるよう、内部統制監査は、

当該企業の財務諸表監査に係る監査人と同一の監査人(監査事務所のみならず、業務

執行社員も同一であることを求めている。)が実施することとした。

監査人は、企業の置かれた環境等を踏まえ、経営者による内部統制の整備並びに

4

5

運用状況及び評価の状況を十分に理解し、監査上の重要性を勘案して監査計画を策

定する。また、監査人は、経営者による内部統制の評価の結果を監査することから、

まず、経営者により決定された評価範囲の妥当性を検討し、次いで、経営者が評価

を行った全社的な評価及び全社的な評価に基づく業務プロセスに係る内部統制の評

価について検討する。

監査人は、経営者による財務報告に係る内部統制の有効性の評価に対する意見等

を「内部統制監査報告書」として作成し報告するが、同報告書は、原則として、財

務諸表監査における監査報告書と合わせて記載することとした。

(4)公認会計士等による検証の水準とコスト負担の考慮

内部統制に係る監査人による検証は、信頼し得る財務諸表作成の前提であると同

時に、効果的かつ効率的な財務諸表監査の実施を支える経営者による内部統制の有効

性の評価について検証を行うものである。また、この検証は、財務諸表監査の深度あ

る効率的実施を担保するためにも財務諸表の監査と一体となって行われるが、同一の

監査人が、財務諸表監査と異なる水準の保証を得るために異なる手続や証拠の収集等

を行うことは適当でないのみならず、同一の監査証拠を利用する際にも、保証の水準

の違いから異なる判断が導き出されることは、かえって両者の監査手続を煩雑なもの

とすることになる。これらのことから、内部統制の有効性の評価についての検証は、

「監査」の水準とすることとした。

ただし、具体的な「監査」手続等の内容を検討するに当たっては、監査人のみなら

ず、財務諸表作成者その他の関係者にとって過度の負担にならないように留意する

必要がある。このため、経営者による評価及び監査人による監査の基準の策定に当

たっては、評価・監査に係るコスト負担が過大なものとならないよう、先行して制

度が導入された米国における運用の状況等も検証し、具体的に以下の方策を講ずる

こととした。

① トップダウン型のリスク・アプローチの活用

経営者は、内部統制の有効性の評価に当たって、まず、連結ベースでの全社的

な内部統制の評価を行い、その結果を踏まえて、財務報告に係る重大な虚偽記載

につながるリスクに着眼して、必要な範囲で業務プロセスに係る内部統制を評価

することとした。

② 内部統制の不備の区分

本基準では、内部統制の不備を、財務報告に与える影響に応じ「重要な欠陥」

と「不備」との2つに区分することとした。米国では不備を「重要な欠陥」「重大

な不備」「軽微な不備」の3つに区分していることから、財務報告への影響等につ

5

6

いての評価手続がより複雑なものになっているとの指摘がある。

③ ダイレクト・レポーティングの不採用

監査人は、経営者が実施した内部統制の評価について監査を実施し、米国で併

用されているダイレクト・レポーティング(直接報告業務)は採用しないことと

した。この結果、監査人は、経営者の評価結果を監査するための監査手続の実施

と監査証拠等の入手を行うこととなる。

④ 内部統制監査と財務諸表監査の一体的実施

内部統制監査は、財務諸表監査と同一の監査人が実施することとした。これに

より、内部統制監査で得られた監査証拠及び財務諸表監査で得られた監査証拠は、

双方で利用することが可能となり、効果的かつ効率的な監査の実施が期待できる。

⑤ 内部統制監査報告書と財務諸表監査報告書の一体的作成

内部統制監査報告書については、財務諸表監査報告書と合わせて記載すること

を原則とした。

⑥ 監査人と監査役・内部監査人との連携

監査人は、監査役などの監視部門と適切に連携し、必要に応じ、内部監査人の

業務等を適切に利用できることとした。

なお、監査役等は、独立した立場で経営者の職務の執行について業務監査の責

務を担っていることから、企業等の内部統制に係る監査を業務監査として行うと

ともに、大会社等においては、監査役等が会計監査人が計算書類について実施し

た会計監査の方法と結果の相当性を評価することとされている。一方、本基準で

示す内部統制の監査において、監査人は、監査役が行った業務監査の中身自体を

検討するものではないが、財務報告に係る全社的な内部統制の評価の妥当性を検

討するに当たり、監査役等の活動を含めた経営レベルの内部統制の整備及び運用

状況を統制環境等の一部として考慮することとなる。

三 実施基準の内容等

既述したとおり、本来、内部統制の構築の手法等については、それぞれの企業の状

況等に応じて、各企業等が自ら適切に工夫して整備していくべきものと考えられるが、

それだけでは実務上の対応が困難であるとの意見が多く出されたことから、実施基準

においては、各企業等の創意工夫を尊重するとの基本的な考え方を維持しつつ、財務

報告に係る内部統制の構築・評価・監査について、できるだけ具体的な指針を示すこ

ととした。

なお、実施基準では、企業等を取り巻く環境や事業の特性、規模等に応じて、内部

6

7

統制を整備し、運用することが求められており、内部統制の構築・評価・監査に当た

って、例えば、事業規模が小規模で、比較的簡素な組織構造を有している企業等の場

合に、職務分掌に代わる代替的な統制や企業外部の専門家の利用等の可能性を含め、

その特性等に応じた工夫が行われるべきことは言うまでもない。

実施基準の主な内容は、以下のとおりである。

(1)内部統制の基本的枠組み

実施基準においては、基準に示された内部統制の4つの目的と6つの基本的要素の

それぞれについて、詳細な説明を加えている。また、内部統制の基本的な枠組みを踏

まえて、内部統制報告制度の導入に向けた準備を進める企業等の参考に資するよう、

財務報告に係る内部統制構築の要点を示すとともに、一般的な手続としての財務報告

に係る内部統制構築のプロセスを例示した。

(2)財務報告に係る内部統制の評価及び報告

① 全社的な内部統制の評価項目

実施基準においては、全社的な内部統制の評価に関して具体的な評価項目を例示

し、各企業等が適宜活用できることとした。

② 業務プロセスに係る内部統制の評価範囲

業務プロセスに係る内部統制の評価に関しては、既述したトップダウン型のリス

ク・アプローチの考え方に基づく評価が適切に行われるよう、評価範囲の決定につ

いて、絞り込みの方法を具体的に示している。例えば、売上高等の指標を用いて、

金額の高い拠点から合算し、全体の概ね3分の2程度に達するまでの拠点を重要な

拠点として選定することとした。一般的な事業会社の場合、これらの重要な事業拠

点における3つの勘定科目(売上、売掛金及び棚卸資産)に至る業務プロセスは、

原則として評価対象となる。その上で、財務報告への影響を勘案して、重要性の大

きい業務プロセスが他にある場合には、これらを個別に評価対象として追加するこ

とで適切な評価範囲を決定することとした。

③ 監査人との協議

監査人が、経営者の決定した評価範囲の妥当性を検討した結果、それが適切でな

いと判断した場合、経営者が新たな評価範囲について、業務プロセスに係る内部統

制の有効性を評価し直すことは、時間的な制約等から困難となることが想定される。

このため、実施基準では、評価範囲について、経営者が評価範囲を決定した時点で、

必要に応じて監査人と事前に協議しておくことが適切であるとした。

④ 重要な欠陥の判断指針

7

8

内部統制の不備のうち、重要な欠陥については、内部統制報告書において開示す

る必要があるが、内部統制の不備が重要な欠陥に該当するかどうかを判断する際に

は、不備の金額的重要性及び質的重要性を勘案して判断することとし、金額的重要

性について、その判断基準を具体的に例示した。

⑤ 評価手続等の記録及び保存

内部統制の評価に係る記録の形式、方法等について、企業の作成・使用している

記録等を適宜、利用し、必要に応じそれに補足を行っていくことで足りることを明

示した。

(3)財務報告に係る内部統制の監査

既述のとおり内部統制監査は、原則として、財務諸表監査と同一の監査人が実施す

ることとされており、実施基準では、内部統制監査に係る監査計画について、財務諸

表監査に係る監査計画と一体的に策定するとともに、それぞれの監査で得られた監査

証拠は相互に利用可能であることを明示した。

四 適用時期

本基準及び実施基準は、金融商品取引法により導入される内部統制報告制度の適用時期

と合わせ、平成20年4月1日以後開始する事業年度における財務報告に係る内部統制の

評価及び監査から適用する。

8

財務報告に係る内部統制の評価及び監査の基準

1

財務報告に係る内部統制の評価及び監査の基準

目 次

Ⅰ.内部統制の基本的枠組み

1.内部統制の定義

2.内部統制の基本的要素

3.内部統制の限界

4.内部統制に関係を有する者の役割と責任

Ⅱ.財務報告に係る内部統制の評価及び報告

1.財務報告に係る内部統制の評価の意義

2.財務報告に係る内部統制の評価とその範囲

3.財務報告に係る内部統制の評価の方法

4.財務報告に係る内部統制の報告

Ⅲ.財務報告に係る内部統制の監査

1.財務諸表監査の監査人による内部統制監査の目的

2.内部統制監査と財務諸表監査の関係

3.内部統制監査の実施

4.監査人の報告

9

2

Ⅰ.内部統制の基本的枠組み

本枠組みは、経営者による財務報告に係る内部統制の評価及び報告の基準と監査人によ

る財務報告に係る内部統制の監査の基準の前提となる内部統制の概念的な枠組みを示す

ものである。

(注)本基準において、経営者とは、代表取締役、代表執行役などの執行機関の代表者を念

頭に規定している。

1.内部統制の定義

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に

関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保

証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセス

をいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視

活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

○ 業務の有効性及び効率性とは、事業活動の目的の達成のため、業務の有効性及び効

率性を高めることをいう。

○ 財務報告の信頼性とは、財務諸表及び財務諸表に重要な影響を及ぼす可能性のある

情報の信頼性を確保することをいう。

○ 事業活動に関わる法令等の遵守とは、事業活動に関わる法令その他の規範の遵守を

促進することをいう。

○ 資産の保全とは、資産の取得、使用及び処分が正当な手続及び承認の下に行われる

よう、資産の保全を図ることをいう。

(注)内部統制の目的はそれぞれに独立しているが、相互に関連している。

内部統制の目的を達成するため、経営者は、内部統制の基本的要素が組み込まれたプ

ロセスを整備し、そのプロセスを適切に運用していく必要がある。それぞれの目的を達

成するには、すべての基本的要素が有効に機能していることが必要であり、それぞれの

基本的要素は、内部統制の目的のすべてに必要になるという関係にある。

財務報告に係る内部統制の評価及び監査の基準

10

3

内部統制は、社内規程等に示されることにより具体化されて、組織内のすべての者が

それぞれの立場で理解し遂行することになる。また、内部統制の整備及び運用状況は、

適切に記録及び保存される必要がある。

なお、具体的に内部統制をどのように整備し、運用するかについては、個々の組織が

置かれた環境や事業の特性等によって異なるものであり、一律に示すことはできないが、

経営者をはじめとする組織内のすべての者が、ここに示した内部統制の機能と役割を効

果的に達成し得るよう工夫していくべきものである。

2.内部統制の基本的要素

内部統制の基本的要素とは、内部統制の目的を達成するために必要とされる内部統制

の構成部分をいい、内部統制の有効性の判断の規準となる。

(1) 統制環境

統制環境とは、組織の気風を決定し、組織内のすべての者の統制に対する意識

に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、

統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤をい

う。

統制環境としては、例えば、次の事項が挙げられる。

① 誠実性及び倫理観

② 経営者の意向及び姿勢

③ 経営方針及び経営戦略

④ 取締役会及び監査役又は監査委員会の有する機能

⑤ 組織構造及び慣行

⑥ 権限及び職責

⑦ 人的資源に対する方針と管理

(注) 財務報告の信頼性に関しては、例えば、利益計上など財務報告に対する姿

勢がどのようになっているか、また、取締役会及び監査役又は監査委員会が

財務報告プロセスの合理性や内部統制システムの有効性に関して適切な監視

を行っているか、さらに、財務報告プロセスや内部統制システムに関する組

織的、人的構成がどのようになっているかが挙げられる。

(2) リスクの評価と対応

11

4

リスクの評価と対応とは、組織目標の達成に影響を与える事象について、組織目

標の達成を阻害する要因をリスクとして識別、分析及び評価し、当該リスクへの

適切な対応を行う一連のプロセスをいう。

① リスクの評価

リスクの評価とは、組織目標の達成に影響を与える事象について、組織目標の

達成を阻害する要因をリスクとして識別、分析及び評価するプロセスをいう。

リスクの評価に当たっては、組織の内外で発生するリスクを、組織全体の目

標に関わる全社的なリスクと組織の職能や活動単位の目標に関わる業務別のリ

スクに分類し、その性質に応じて、識別されたリスクの大きさ、発生可能性、

頻度等を分析し、当該目標への影響を評価する。

② リスクへの対応

リスクへの対応とは、リスクの評価を受けて、当該リスクへの適切な対応を

選択するプロセスをいう。

リスクへの対応に当たっては、評価されたリスクについて、その回避、低減、

移転又は受容等、適切な対応を選択する。

(注) 財務報告の信頼性に関しては、例えば、新製品の開発、新規事業の立ち上

げ、主力製品の製造販売等に伴って生ずるリスクは、組織目標の達成を阻害

するリスクのうち、基本的には、業務の有効性及び効率性に関連するもので

はあるが、会計上の見積り及び予測等、結果として、財務報告上の数値に直

接的な影響を及ぼす場合が多い。したがって、これらのリスクが財務報告の

信頼性に及ぼす影響等を適切に識別、分析及び評価し、必要な対応を選択し

ていくことが重要になる。

(3) 統制活動

統制活動とは、経営者の命令及び指示が適切に実行されることを確保するため

に定める方針及び手続をいう。

統制活動には、権限及び職責の付与、職務の分掌等の広範な方針及び手続が含

まれる。このような方針及び手続は、業務のプロセスに組み込まれるべきものであ

り、組織内のすべての者において遂行されることにより機能するものである。

12

5

(注) 財務報告の信頼性に関しては、財務報告の内容に影響を及ぼす可能性のあ

る方針及び手続が、経営者の意向どおりに実行されていることを確保すべく、

例えば、明確な職務の分掌、内部牽制、並びに継続記録の維持及び適時の実

地検査等の物理的な資産管理の活動等を整備し、これを組織内の各レベルで

適切に分析及び監視していくことが重要になる。

(4) 情報と伝達

情報と伝達とは、必要な情報が識別、把握及び処理され、組織内外及び関係者

相互に正しく伝えられることを確保することをいう。組織内のすべての者が各々

の職務の遂行に必要とする情報は、適時かつ適切に、識別、把握、処理及び伝達

されなければならない。また、必要な情報が伝達されるだけでなく、それが受け

手に正しく理解され、その情報を必要とする組織内のすべての者に共有されるこ

とが重要である。

一般に、情報の識別、把握、処理及び伝達は、人的及び機械化された情報シス

テムを通して行われる。

① 情報

組織内のすべての者は、組織目標を達成するため及び内部統制の目的を達成

するため、適時かつ適切に各々の職務の遂行に必要な情報を識別し、情報の内

容及び信頼性を十分に把握し、利用可能な形式に整えて処理することが求めら

れる。

② 伝達

イ. 内部伝達

組織目標を達成するため及び内部統制の目的を達成するため、必要な情報

が適時に組織内の適切な者に伝達される必要がある。経営者は、組織内にお

ける情報システムを通して、経営方針等を組織内のすべての者に伝達すると

ともに、重要な情報が、特に、組織の上層部に適時かつ適切に伝達される手

段を確保する必要がある。

ロ. 外部伝達

法令による財務情報の開示等を含め、情報は組織の内部だけでなく、組織

の外部に対しても適時かつ適切に伝達される必要がある。また、顧客など、

組織の外部から重要な情報が提供されることがあるため、組織は外部からの

13

6

情報を適時かつ適切に識別、把握及び処理するプロセスを整備する必要があ

る。

(注) 財務報告の信頼性に関しては、例えば、情報について、財務報告の中核を

なす会計情報につき、経済活動を適切に、認識、測定し、会計処理するため

の一連の会計システムを構築することであり、また、伝達について、かかる

会計情報を適時かつ適切に、組織内外の関係者に報告するシステムを確保す

ることが挙げられる。

(5) モニタリング

モニタリングとは、内部統制が有効に機能していることを継続的に評価するプ

ロセスをいう。モニタリングにより、内部統制は常に監視、評価及び是正されるこ

とになる。モニタリングには、業務に組み込まれて行われる日常的モニタリング及

び業務から独立した視点から実施される独立的評価がある。両者は個別に又は組

み合わせて行われる場合がある。

① 日常的モニタリング

日常的モニタリングは、内部統制の有効性を監視するために、経営管理や

業務改善等の通常の業務に組み込まれて行われる活動をいう。

② 独立的評価

独立的評価は、日常的モニタリングとは別個に、通常の業務から独立した

視点で、定期的又は随時に行われる内部統制の評価であり、経営者、取締役

会、監査役又は監査委員会、内部監査等を通じて実施されるものである。

③ 評価プロセス

内部統制を評価することは、それ自体一つのプロセスである。内部統制を

評価する者は、組織の活動及び評価の対象となる内部統制の各基本的要素を

予め十分に理解する必要がある。

④ 内部統制上の問題についての報告

日常的モニタリング及び独立的評価により明らかになった内部統制上の問

題に適切に対処するため、当該問題の程度に応じて組織内の適切な者に情報を

報告する仕組みを整備することが必要である。この仕組みには、経営者、取締

14

7

役会、監査役等に対する報告の手続が含まれる。

(注) 財務報告の信頼性に関しては、例えば、日常的モニタリングとして、各業

務部門において帳簿記録と実際の製造・在庫ないし販売数量等との照合を行

うことや、定期的に実施される棚卸手続において在庫の残高の正確性及び網

羅性を関連業務担当者が監視することなどが挙げられる。また、独立的評価

としては、企業内での監視機関である内部監査部門及び監査役ないし監査委

員会等が、財務報告の一部ないし全体の信頼性を検証するために行う会計監

査などが挙げられる。

(6) ITへの対応

ITへの対応とは、組織目標を達成するために予め適切な方針及び手続を定め、

それを踏まえて、業務の実施において組織の内外のITに対し適切に対応するこ

とをいう。

ITへの対応は、内部統制の他の基本的要素と必ずしも独立に存在するもので

はないが、組織の業務内容がITに大きく依存している場合や組織の情報システ

ムがITを高度に取り入れている場合等には、内部統制の目的を達成するために

不可欠の要素として、内部統制の有効性に係る判断の規準となる。

ITへの対応は、IT環境への対応とITの利用及び統制からなる。

① IT環境への対応

IT環境とは、組織が活動する上で必然的に関わる内外のITの利用状況の

ことであり、社会及び市場におけるITの浸透度、組織が行う取引等における

ITの利用状況、及び組織が選択的に依拠している一連の情報システムの状況

等をいう。IT環境に対しては、組織目標を達成するために、組織の管理が及

ぶ範囲において予め適切な方針と手続を定め、それを踏まえた適切な対応を行

う必要がある。

IT環境への対応は、単に統制環境のみに関連づけられるものではなく、

個々の業務プロセスの段階において、内部統制の他の基本的要素と一体となっ

て評価される。

② ITの利用及び統制

ITの利用及び統制とは、組織内において、内部統制の他の基本的要素の有

効性を確保するためにITを有効かつ効率的に利用すること、並びに組織内に

15

8

おいて業務に体系的に組み込まれてさまざまな形で利用されているITに対

して、組織目標を達成するために、予め適切な方針及び手続を定め、内部統制

の他の基本的要素をより有効に機能させることをいう。

ITの利用及び統制は、内部統制の他の基本的要素と密接不可分の関係を有

しており、これらと一体となって評価される。また、ITの利用及び統制は、

導入されているITの利便性とともにその脆弱性及び業務に与える影響の重

要性等を十分に勘案した上で、評価されることになる。

(注) 財務報告の信頼性に関しては、ITを度外視しては考えることのできない

今日の企業環境を前提に、財務報告プロセスに重要な影響を及ぼすIT環境へ

の対応及び財務報告プロセス自体に組み込まれたITの利用及び統制を適切

に考慮し、財務報告の信頼性を担保するために必要な内部統制の基本的要素を

整備することが必要になる。例えば、統制活動について見ると、企業内全体に

わたる情報処理システムが財務報告に係るデータを適切に収集し処理するプ

ロセスとなっていることを確保すること、あるいは、各業務領域において利用

されるコンピュータ等のデータが適切に収集、処理され、財務報告に反映され

るプロセスとなっていることを確保すること等が挙げられる。

3.内部統制の限界

内部統制は、次のような固有の限界を有するため、その目的の達成にとって絶対的

なものではないが、各基本的要素が有機的に結びつき、一体となって機能することで、

その目的を合理的な範囲で達成しようとするものである。

(1) 内部統制は、判断の誤り、不注意、複数の担当者による共謀によって有効に機

能しなくなる場合がある。

(2) 内部統制は、当初想定していなかった組織内外の環境の変化や非定型的な取引

等には、必ずしも対応しない場合がある。

(3) 内部統制の整備及び運用に際しては、費用と便益との比較衡量が求められる。

(4) 経営者が不当な目的の為に内部統制を無視ないし無効ならしめることがある。

4.内部統制に関係を有する者の役割と責任

(1) 経営者

経営者は、組織のすべての活動について最終的な責任を有しており、その一環

16

9

として、取締役会が決定した基本方針に基づき内部統制を整備及び運用する役割

と責任がある。

経営者は、その責任を果たすための手段として、社内組織を通じて内部統制の

整備及び運用(モニタリングを含む。)を行う。

経営者は、組織内のいずれの者よりも、統制環境に係る諸要因及びその他の内

部統制の基本的要素に影響を与える組織の気風の決定に大きな影響力を有してい

る。

(2) 取締役会

取締役会は、内部統制の整備及び運用に係る基本方針を決定する。

取締役会は、経営者の業務執行を監督することから、経営者による内部統制の

整備及び運用に対しても監督責任を有している。

取締役会は、「全社的な内部統制」の重要な一部であるとともに、「業務プロセ

スに係る内部統制」における統制環境の一部である。

(3) 監査役又は監査委員会

監査役又は監査委員会は、取締役及び執行役の職務の執行に対する監査の一環

として、独立した立場から、内部統制の整備及び運用状況を監視、検証する役割

と責任を有している。

(4) 内部監査人

内部監査人は、内部統制の目的をより効果的に達成するために、内部統制の基

本的要素の一つであるモニタリングの一環として、内部統制の整備及び運用状況

を検討、評価し、必要に応じて、その改善を促す職務を担っている。

(注) 本基準において、内部監査人とは、組織内の所属の名称の如何を問わず、

内部統制の整備及び運用状況を検討、評価し、その改善を促す職務を担う者

及び部署をいう。

(5) 組織内のその他の者

内部統制は、組織内のすべての者によって遂行されるプロセスであることから、

17

10

上記以外の組織内のその他の者も、自らの業務との関連において、有効な内部統

制の整備及び運用に一定の役割を担っている。

18

11

Ⅱ.財務報告に係る内部統制の評価及び報告

1.財務報告に係る内部統制の評価の意義

経営者は、内部統制を整備及び運用する役割と責任を有している。特に、財務報告

の信頼性を確保するため、「内部統制の基本的枠組み」において示された内部統制のう

ち、財務報告に係る内部統制については、一般に公正妥当と認められる内部統制の評

価の基準に準拠して、その有効性を自ら評価しその結果を外部に向けて報告すること

が求められる。

なお、本基準において、次の用語は以下の意味で使われる。

(1) 「財務報告」とは、財務諸表及び財務諸表の信頼性に重要な影響を及ぼす開示

事項等に係る外部報告をいう。

(2) 「財務報告に係る内部統制」とは、財務報告の信頼性を確保するための内部統

制をいう。

(3) 「財務報告に係る内部統制が有効である」とは、当該内部統制が適切な内部統

制の枠組みに準拠して整備及び運用されており、当該内部統制に重要な欠陥がな

いことをいう。

(4) 「重要な欠陥」とは、財務報告に重要な影響を及ぼす可能性が高い内部統制の

不備をいう。

2.財務報告に係る内部統制の評価とその範囲

(1) 財務報告に係る内部統制の有効性の評価

経営者は、財務報告の信頼性に及ぼす影響の重要性の観点から必要な範囲につい

て、財務報告に係る内部統制の有効性の評価を行わなければならない。

また、経営者は、評価に先立って、予め財務報告に係る内部統制の整備及び運用

の方針及び手続を定め、それらの状況を記録し保存しておかなければならない。

なお、財務報告に係る内部統制の有効性の評価は、原則として連結ベースで行う

ものとする。

(注) 外部に委託した業務の内部統制については評価範囲に含める。

(2) 評価の範囲の決定

経営者は、内部統制の有効性の評価に当たって、財務報告に対する金額的及び質

19

12

的影響の重要性を考慮し、以下の事項等に関して合理的に評価の範囲を決定し、当

該内部統制の評価の範囲に関する決定方法及び根拠等を適切に記録しなければなら

ない。

○ 財務諸表の表示及び開示

○ 企業活動を構成する事業又は業務

○ 財務報告の基礎となる取引又は事象

○ 主要な業務プロセス

これらの事項については、重要な事業拠点の選定を踏まえ、財務諸表の表示及び

開示について、金額的及び質的影響の重要性の観点から、評価の範囲を検討する。

この検討結果に基づいて、企業活動を構成する事業又は業務、財務報告の基礎と

なる取引又は事象、及び主要な業務プロセスについて、財務報告全体に対する金額

的及び質的影響の重要性を検討し、合理的な評価の範囲を決定する。

(注) 「財務諸表の表示及び開示」については、例えば、財務諸表における勘定科

目ごとに、金額的影響の重要性の観点から一定金額を設定し、評価の範囲を検

討するとともに、質的影響の重要性の観点から、財務諸表に対する影響の程度

を勘案し、評価の範囲に必ず含めなければならない勘定科目を決定することが

考えられる。なお、いずれかの重要性に該当する場合には、内部統制の評価の

範囲に含める。

さらに、これに加えて、「企業活動を構成する事業又は業務」以下の事項に

関しては、「財務諸表の表示及び開示」について検討した評価の範囲との関連

性と財務報告全体に対する金額的及び質的影響の重要性を勘案し、合理的な評

価の範囲を決定することとなる。

3.財務報告に係る内部統制の評価の方法

(1) 経営者による内部統制評価

経営者は、有効な内部統制の整備及び運用の責任を負う者として、財務報告に

係る内部統制を評価する。経営者は、内部統制の評価に当たって、連結ベースで

の財務報告全体に重要な影響を及ぼす内部統制(以下「全社的な内部統制」とい

う。)の評価を行った上で、その結果を踏まえて、業務プロセスに組み込まれ一体

となって遂行される内部統制(以下「業務プロセスに係る内部統制」という。)を

評価しなければならない。

なお、経営者による内部統制評価は、期末日を評価時点として行うものとする。

20

13

(注) 企業において具体的にどのような内部統制を整備及び運用するかは、個々の

企業の置かれた環境や事業の特性等によって様々である。経営者は、内部統制

の枠組み及び評価の基準を踏まえて、それぞれの企業の状況等に応じて自ら適

切に内部統制を整備及び運用するものとする。

(2) 全社的な内部統制の評価

経営者は、全社的な内部統制の整備及び運用状況、並びに、その状況が業務プロ

セスに係る内部統制に及ぼす影響の程度を評価する。その際、経営者は、組織の内

外で発生するリスク等を十分に評価するとともに、財務報告全体に重要な影響を及

ぼす事項を十分に検討する。例えば、全社的な会計方針及び財務方針、組織の構築

及び運用等に関する経営判断、経営レベルにおける意思決定のプロセス等がこれに

該当する。

(3) 業務プロセスに係る内部統制の評価

経営者は、全社的な内部統制の評価結果を踏まえ、評価対象となる内部統制の範

囲内にある業務プロセスを分析した上で、財務報告の信頼性に重要な影響を及ぼす

統制上の要点(以下「統制上の要点」という。)を選定し、当該統制上の要点につい

て内部統制の基本的要素が機能しているかを評価する。

(4) 内部統制の有効性の判断

経営者は、財務報告に係る内部統制の有効性の評価を行った結果、統制上の要

点等に係る不備が財務報告に重要な影響を及ぼす可能性が高い場合は、当該内部統

制に重要な欠陥があると判断しなければならない。

(5) 内部統制の重要な欠陥の是正

経営者による評価の過程で発見された財務報告に係る内部統制の不備及び重要

な欠陥は、適時に認識し、適切に対応される必要がある。

重要な欠陥が発見された場合であっても、それが報告書における評価時点(期末

日)までに是正されていれば、財務報告に係る内部統制は有効であると認めること

ができる。

21

14

(注) 期末日後に実施した是正措置については、報告書に付記事項として記載で

きる。

(6) 評価範囲の制約

経営者は、財務報告に係る内部統制の有効性を評価するに当たって、やむを得な

い事情により、内部統制の一部について十分な評価手続を実施できない場合がある。

その場合には、当該事実が財務報告に及ぼす影響を十分に把握した上で、評価手続

を実施できなかった範囲を除外して財務報告に係る内部統制の有効性を評価する

ことができる。

(注) やむを得ない事情により十分な評価手続が実施できなかった場合としては、

例えば、期末日直前における他企業の買収等により、当該企業に係る内部統制

の有効性について十分な評価手続を実施できなかった場合等が考えられる。

(7) 評価手続等の記録及び保存

経営者は、財務報告に係る内部統制の有効性の評価手続及びその評価結果、並び

に発見した不備及びその是正措置に関して、記録し保存しなければならない。

4.財務報告に係る内部統制の報告

(1) 経営者による内部統制の報告

経営者は、財務報告に係る内部統制の有効性の評価に関する報告書(以下「内部

統制報告書」という。)を作成するものとする。

(2) 内部統制報告書の記載項目

内部統制報告書には、次の事項を記載する。

① 整備及び運用に関する事項

② 評価の範囲、評価時点及び評価手続

③ 評価結果

④ 付記事項

22

15

(3) 整備及び運用に関する事項

① 財務報告及び財務報告に係る内部統制に責任を有する者の氏名

② 経営者が、財務報告に係る内部統制の整備及び運用の責任を有している旨

③ 財務報告に係る内部統制を整備及び運用する際に準拠した一般に公正妥当と

認められる内部統制の枠組み

④ 内部統制の固有の限界

(4) 評価の範囲、評価時点及び評価手続

① 財務報告に係る内部統制の評価の範囲(範囲の決定方法及び根拠を含む。)

② 財務報告に係る内部統制の評価が行われた時点

③ 財務報告に係る内部統制の評価に当たって、一般に公正妥当と認められる内部

統制の評価の基準に準拠した旨

④ 財務報告に係る内部統制の評価手続の概要

(5) 評価結果

財務報告に係る内部統制の評価結果の表明には、以下の方法がある。

① 財務報告に係る内部統制は有効である旨

② 評価手続の一部が実施できなかったが、財務報告に係る内部統制は有効である

旨、並びに実施できなかった評価手続及びその理由

③ 重要な欠陥があり、財務報告に係る内部統制は有効でない旨、並びにその重要

な欠陥の内容及びそれが是正されない理由

④ 重要な評価手続が実施できなかったため、財務報告に係る内部統制の評価結果

を表明できない旨、並びに実施できなかった評価手続及びその理由

(6) 付記事項

① 財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象

② 期末日後に実施した重要な欠陥に対する是正措置等

23

16

Ⅲ.財務報告に係る内部統制の監査

1.財務諸表監査の監査人による内部統制監査の目的

経営者による財務報告に係る内部統制の有効性の評価結果に対する財務諸表監査の

監査人による監査(以下「内部統制監査」という。)の目的は、経営者の作成した内部

統制報告書が、一般に公正妥当と認められる内部統制の評価の基準に準拠して、内部

統制の有効性の評価結果をすべての重要な点において適正に表示しているかどうかに

ついて、監査人自らが入手した監査証拠に基づいて判断した結果を意見として表明す

ることにある。

なお、内部統制報告書に対する意見は、内部統制の評価に関する監査報告書(以下

「内部統制監査報告書」という。)により表明する。

内部統制報告書が適正である旨の監査人の意見は、内部統制報告書には、重要な虚

偽の表示がないということについて、合理的な保証を得たとの監査人の判断を含んで

いる。

合理的な保証とは、監査人が意見を表明するために十分かつ適切な証拠を入手した

ことを意味している。

2.内部統制監査と財務諸表監査の関係

内部統制監査は、原則として、同一の監査人により、財務諸表監査と一体となって行

われるものである。内部統制監査の過程で得られた監査証拠は、財務諸表監査の内部統

制の評価における監査証拠として利用され、また、財務諸表監査の過程で得られた監

査証拠も内部統制監査の証拠として利用されることがある。

(注) ここで「同一の監査人」とは、監査事務所のみならず、業務執行社員も同一で

あることを意味している。

一般に、財務報告に係る内部統制に重要な欠陥があり有効でない場合、財務諸表監

査において、監査基準の定める内部統制に依拠した通常の試査による監査は実施でき

ないと考えられる。

監査人は、内部統制監査を行うに当たっては、本基準の他、「監査基準」の一般基準

及び「監査に関する品質管理基準」を遵守するものとする。

3.内部統制監査の実施

(1) 監査計画の策定

24

17

監査人は、企業の置かれた環境や事業の特性等を踏まえて、経営者による内部統

制の整備及び運用状況並びに評価の状況を十分に理解し、監査上の重要性を勘案

して監査計画を策定しなければならない。

監査人は、監査計画の前提として把握した事象や状況が変化した場合、あるい

は監査の実施過程で内部統制の不備及び重要な欠陥を発見した場合には、内部統

制の改善を評価する手続を実施するなど、適時に監査計画を修正しなければなら

ない。

(2) 評価範囲の妥当性の検討

監査人は、経営者により決定された内部統制の評価の範囲の妥当性を判断する

ために、経営者が当該範囲を決定した方法及びその根拠の合理性を検討しなけれ

ばならない。

特に、監査人は、経営者がやむを得ない事情により、内部統制の一部について

十分な評価手続を実施できなかったとして、評価手続を実施できなかった範囲を

除外した内部統制報告書を作成している場合には、経営者が当該範囲を除外した

事情が合理的であるかどうか及び当該範囲を除外することが財務諸表監査に及ぼ

す影響について、十分に検討しなければならない。

(3) 全社的な内部統制の評価の検討

監査人は、経営者による全社的な内部統制の評価の妥当性について検討する。

監査人は、この検討に当たって、取締役会、監査役又は監査委員会、内部監査等、

経営レベルにおける内部統制の整備及び運用状況について十分に考慮しなければ

ならない。

(4) 業務プロセスに係る内部統制の評価の検討

監査人は、経営者による業務プロセスに係る内部統制の評価の妥当性について

検討する。監査人は、この検討に当たって、経営者による全社的な内部統制の評

価の状況を勘案し、業務プロセスを十分に理解した上で、経営者が統制上の要点

を適切に選定しているかを評価しなければならない。

監査人は、経営者が評価した個々の統制上の要点について、内部統制の基本的

要素が適切に機能しているかを判断するため、実在性、網羅性、権利と義務の帰

25

18

属、評価の妥当性、期間配分の適切性及び表示の妥当性等の監査要点に適合した

監査証拠を入手しなければならない。

なお、業務プロセスにおける内部統制の基本的要素が機能しているかどうかを

判断するに当たっては、内部統制の整備及び運用状況(ITへの対応を含む。)に

ついても十分に検討しなければならない。

(5) 内部統制の重要な欠陥等の報告と是正

監査人は、内部統制監査の実施において内部統制の重要な欠陥を発見した場合

には、経営者に報告して是正を求めるとともに、当該重要な欠陥の是正状況を適

時に検討しなければならない。また、監査人は、当該重要な欠陥の内容及びその

是正結果を取締役会及び監査役又は監査委員会に報告しなければならない。

監査人は、内部統制の不備を発見した場合も、適切な者に報告しなければならな

い。

監査人は、内部統制監査の結果について、経営者、取締役会及び監査役又は監

査委員会に報告しなければならない。

(注) 監査人は、内部統制監査の過程で発見された内部統制の重要な欠陥について

は、会社法監査の終了日までに、経営者、取締役会及び監査役又は監査委員会に

報告することが必要になると考えられる。

(6) 不正等の報告

監査人は、内部統制監査の実施において不正又は法令に違反する重大な事実を

発見した場合には、経営者、取締役会及び監査役又は監査委員会に報告して適切

な対応を求めるとともに、内部統制の有効性に及ぼす影響の程度について検討し

なければならない。

(7) 監査役又は監査委員会との連携

監査人は、効果的かつ効率的な監査を実施するために、監査役又は監査委員会

との連携の範囲及び程度を決定しなければならない。

(8) 他の監査人等の利用

監査人は、他の監査人によって行われた内部統制監査の結果を利用する場合に

26

19

は、当該他の監査人によって行われた内部統制監査の結果の重要性及び他の監査

人に対する信頼性の程度を勘案して、他の監査人の実施した監査が適切であるか

を評価し、他の監査人の実施した監査の結果を利用する程度及び方法を決定しな

ければならない。

監査人は、内部統制の基本的要素であるモニタリングの一部をなす企業の内部監

査の状況を評価した上で、内部監査の業務を利用する範囲及び程度を決定しなけ

ればならない。

4.監査人の報告

(1) 意見の表明

監査人は、経営者の作成した内部統制報告書が、一般に公正妥当と認められる

内部統制の評価の基準に準拠し、財務報告に係る内部統制の評価について、すべ

ての重要な点において適正に表示しているかどうかについて、内部統制監査報告

書により意見を表明するものとする。なお、当該意見は、期末日における財務報

告に係る内部統制の有効性の評価について表明されるものとする。

(注) 期末日までに重要な欠陥が是正されている場合には、適正意見が表明され

る。また、期末日後に重要な欠陥が是正された場合には、内部統制監査報告

書に追記情報として記載する。

(2) 内部統制監査報告書の記載区分

監査人は、内部統制監査報告書に、内部統制監査の対象、実施した内部統制監

査の概要及び内部統制報告書に対する意見を明瞭かつ簡潔に記載しなければなら

ない。ただし、意見を表明しない場合には、その旨を内部統制監査報告書に記載

しなければならない。

監査人は、内部統制報告書が適正であると判断し、その判断に関して説明を付す

必要がある事項等を内部統制監査報告書において情報として追記する場合には、

意見の表明とは明確に区別しなければならない。なお、内部統制監査報告書は、

原則として、財務諸表監査における監査報告書に合わせて記載するものとする。

(3) 内部統制監査報告書の記載事項

監査人は、経営者の作成した内部統制報告書が、一般に公正妥当と認められる内

27

20

部統制の評価の基準に準拠し、財務報告に係る内部統制の評価について、すべて

の重要な点において適正に表示していると認められると判断したときは、その旨

の意見(この場合の意見を「無限定適正意見」という。)を表明しなければならな

い。

なお、監査人は、内部統制報告書において、経営者が財務報告に係る内部統制に

重要な欠陥がある旨及びそれが是正されない理由を記載している場合において、

当該記載が適正であると判断して意見を表明する場合には、当該重要な欠陥及び

それが是正されない理由、並びに当該重要な欠陥が財務諸表監査に及ぼす影響を

内部統制監査報告書に追記しなければならない。

監査人は、無限定適正意見を表明する場合には、内部統制監査報告書に次の記

載を行うものとする。

① 内部統制監査の対象

イ. 内部統制監査の範囲

ロ. 財務報告に係る内部統制の整備及び運用並びに内部統制報告書の作成の責

任は経営者にあること

ハ. 内部統制監査に対する監査人の責任は独立の立場から内部統制報告書に

対する意見を表明することにあること

ニ. 内部統制の固有の限界

② 実施した内部統制監査の概要

イ. 内部統制監査に当たって、監査人が一般に公正妥当と認められる内部統制

の監査の基準に準拠して監査を実施した旨

ロ. 内部統制監査において実施した監査手続の概要

ハ. 内部統制監査の結果として意見表明のための合理的な基礎を得たこと

③ 内部統制報告書に対する監査人の意見

イ. 内部統制報告書における経営者の評価結果

ロ. 内部統制報告書が一般に公正妥当と認められる内部統制の評価の基準に準

拠し、財務報告に係る内部統制の評価結果について、すべての重要な点に

おいて適正に表示していると認められること

(4) 意見に関する除外

監査人は、内部統制報告書において、経営者が決定した評価範囲、評価手続、及

28

21

び評価結果に関して不適切なものがあり、無限定適正意見を表明することができ

ない場合において、その影響が内部統制報告書を全体として虚偽の表示に当たる

とするほどには重要でないと判断したときは、除外事項を付した限定付適正意見

を表明しなければならない。この場合には、内部統制報告書に対する意見におい

て、除外した不適切な事項、及び財務諸表監査に及ぼす影響について記載しなけ

ればならない。

監査人は、内部統制報告書において、経営者が決定した評価範囲、評価手続、

及び評価結果に関して著しく不適切なものがあり、内部統制報告書が全体として

虚偽の表示に当たると判断した場合には、内部統制報告書が不適正である旨の意

見を表明しなければならない。この場合には、内部統制報告書が不適正である旨

及びその理由、並びに財務諸表監査に及ぼす影響について記載しなければならな

い。

(5) 監査範囲の制約

監査人は、重要な監査手続を実施できなかったことにより、無限定適正意見を

表明することができない場合において、その影響が内部統制報告書に対する意見

表明ができないほどには重要でないと判断したときは、除外事項を付した限定付

適正意見を表明しなければならない。この場合には、実施した監査の概要におい

て実施できなかった監査手続を記載し、内部統制報告書に対する意見において当

該事項が財務諸表監査に及ぼす影響について記載しなければならない。

監査人は、重要な監査手続を実施できなかったことにより、内部統制報告書に対

する意見表明のための合理的な基礎を得ることができなかったときは、意見を表

明してはならない。この場合には、内部統制報告書に対する意見を表明しない旨及

びその理由を記載しなければならない。

(6) 追記情報

監査人は、次に掲げる事項を内部統制監査報告書に情報として追記するものと

する。

① 経営者が、内部統制報告書に財務報告に係る内部統制に重要な欠陥がある旨

及びそれが是正されない理由を記載している場合において、当該記載が適正であ

ると判断して無限定適正意見を表明するときは、当該重要な欠陥及びそれが是正

されない理由、並びに当該重要な欠陥が財務諸表監査に及ぼす影響

② 財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象

29

22

③ 期末日後に実施された是正措置等

④ 経営者の評価手続の一部が実施できなかったことについて、やむを得ない事

情によると認められるとして無限定適正意見を表明する場合において、十分な評

価手続を実施できなかった範囲及びその理由

30

財務報告に係る内部統制の評価及び監査に関す

る実施基準

財務報告に係る内部統制の評価及び監査に関する実施基準

目 次

Ⅰ.内部統制の基本的枠組み

1.内部統制の定義(目的)

(1) 業務の有効性及び効率性

(2) 財務報告の信頼性

(3) 事業活動に関わる法令等の遵守

(4) 資産の保全

(5) 4つの目的の関係

2.内部統制の基本的要素

(1) 統制環境

(2) リスクの評価と対応

(3) 統制活動

(4) 情報と伝達

(5) モニタリング

(6) IT(情報技術)への対応

3.内部統制の限界

4.内部統制に関係を有する者の役割と責任

(1) 経営者

(2) 取締役会

(3) 監査役又は監査委員会

(4) 内部監査人

(5) 組織内のその他の者

5.財務報告に係る内部統制の構築

(1) 財務報告に係る内部統制構築の要点

(2) 財務報告に係る内部統制構築のプロセス

31

Ⅱ.財務報告に係る内部統制の評価及び報告

1.財務報告に係る内部統制の評価の意義

2.財務報告に係る内部統制の評価とその範囲

(1) 財務報告に係る内部統制の有効性の評価

(2) 評価の範囲の決定

3.財務報告に係る内部統制の評価の方法

(1) 経営者による内部統制評価

(2) 全社的な内部統制の評価

(3) 業務プロセスに係る内部統制の評価

(4) 内部統制の有効性の判断

(5) 内部統制の重要な欠陥の是正

(6) 評価範囲の制約

(7) 評価手続等の記録及び保存

Ⅲ.財務報告に係る内部統制の監査

1.内部統制監査の目的

2.内部統制監査と財務諸表監査の関係

3.監査計画と評価範囲の検討

(1) 監査計画の策定

(2) 評価範囲の妥当性の検討

4.内部統制監査の実施

(1) 全社的な内部統制の評価の検討

(2) 業務プロセスに係る内部統制の評価の検討

(3) 内部統制の重要な欠陥の報告と是正

(4) 不正等の報告

(5) 監査役又は監査委員会との連携

(6) 他の監査人等の利用

32

5.監査人の報告

(1) 意見に関する除外

(2) 監査範囲の制約

(3) 追記情報

(注)本実施基準においては、対応する基準を四角囲みで引用している。

33

1

Ⅰ.内部統制の基本的枠組み

1.内部統制の定義(目的)

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関

わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得

るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスをいい、

統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及び

IT(情報技術)への対応の6つの基本的要素から構成される。

内部統制は、組織の事業活動を支援する4つの目的を達成するために組織内に構築され

る。内部統制は、4つの目的の達成を絶対的に保証するものではなく、組織、とりわけ内

部統制の構築に責任を有する経営者が、4つの目的が達成されないリスクを一定の水準以

下に抑えるという意味での合理的な保証を得ることを目的としている。

内部統制は、組織から独立して日常業務と別に構築されるものではなく、組織の業務に

組み込まれて構築され、組織内のすべての者により業務の過程で遂行される。したがって、

正規の従業員のほか、組織において一定の役割を担って業務を遂行する短期、臨時雇用の

従業員も内部統制を遂行する者となる。

内部統制は、組織内のすべての者が業務の中で遂行する一連の動的なプロセスであり、

単に何らかの事象又は状況、あるいは規定又は機構を意味するものではない。したがって、

内部統制は一旦構築されればそれで完成するというものではなく、変化する組織それ自体

及び組織を取り巻く環境に対応して運用されていく中で、常に変動し、見直される。

なお、具体的に内部統制をどのように整備し、運用するかについては、個々の組織が置か

れた環境や事業の特性等によって異なるものであり、一律に示すことはできないが、経営

者をはじめとする組織内のすべての者が、ここに示した内部統制の機能と役割を効果的に

達成し得るよう工夫していくべきものである。

内部統制の構築の手法等は、個々の組織が置かれた環境や事業の特性等によって異なる

ものであり、すべての組織に適合するものを一律に示すことはできない。

経営者は、組織を取り巻く環境や事業の特性、規模等に応じて、自らの組織に適した内

部統制を整備し、運用することが求められる。内部統制の整備及び運用に当たって配慮す

べき事項として、例えば、製品市場の状況、製品及び顧客の特性、地理的な活動範囲、組

織間の競争の度合い、技術革新の速度、事業規模、労働市場の状況、IT環境、自然環境

34

2

への配慮等が挙げられる。

一方で、内部統制については、個々の組織の規模や形態等を問わず、共通の基本的枠組

みが考えられる。本基準における「Ⅰ.内部統制の基本的枠組み」は、金融商品取引法に

基づく財務報告に係る内部統制の評価及び報告並びに監査の実施に当たって、前提となる

内部統制の基本的な枠組みを示したものである。

(1)業務の有効性及び効率性

業務の有効性及び効率性とは、事業活動の目的の達成のため、業務の有効性及び効率性

を高めることをいう。

業務とは、組織の事業活動の目的を達成するため、すべての組織内の者が日々継続して

取り組む活動をいう。業務の有効性とは事業活動や業務の目的が達成される程度をいい、

業務の効率性とは、組織が目的を達成しようとする際に、時間、人員、コスト等の組織内

外の資源が合理的に使用される程度をいう。

業務の有効性及び効率性は、組織全体として把握することもできるが、必要に応じて事

業活動を個々の業務に細分化し、細分化した業務ごとに合理的な目的を設定することが適

切である。内部統制は、そうした個々の目的の達成を通じて最終的には組織全体としての

業務の有効性及び効率性の達成を支援するべく、組織内の各業務において整備及び運用さ

れる。

業務の有効性及び効率性に関する内部統制は、業務の達成度及び資源の合理的な利用度

を測定・評価し、適切な対応を図る体制を設けることにより、組織が設定した業務の有効

性及び効率性に係る目標の達成を支援する。

財務報告は、組織の内外の者が当該組織の活動を確認する上で、極めて重要な情報であ

り、財務報告の信頼性を確保することは組織に対する社会的な信用の維持・向上に資する

ことになる。逆に、誤った財務報告は、多くの利害関係者に対して不測の損害を与えるだ

けでなく、組織に対する信頼を著しく失墜させることとなる。

財務報告には、金融商品取引法や会社法などの法令等により義務付けられるもの、銀行

財務報告の信頼性とは、財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報

の信頼性を確保することをいう。

(2)財務報告の信頼性

35

3

や取引先との契約等により求められるもの、利害関係者等への自主的な開示などがあるが、

本基準において、財務報告とは、金融商品取引法上の開示書類(有価証券報告書及び有価

証券届出書)に記載される財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報

をいう(詳細は、「Ⅱ.財務報告に係る内部統制の評価及び報告」1.①財務報告の範囲 参

照)。

財務報告の信頼性に係る内部統制は、財務報告の重要な事項に虚偽記載が生じることの

ないよう、必要な体制を整備し、運用することにより、組織の財務報告に係る信頼性を支

援する。

(3)事業活動に関わる法令等の遵守

事業活動に関わる法令等の遵守とは、事業活動に関わる法令その他の規範の遵守を促進

することをいう。

組織や組織内の者が法令の遵守を怠り、又は社会規範を無視した行動をとれば、それに

応じた罰則、批判を受け、組織の存続すら危うくしかねない。反対に、商品の安全基準の

遵守や操業の安全性の確保など、法令等の遵守への真摯な取組みが認知された場合には、

組織の評判や社会的信用の向上を通じて、業績や株価等の向上にも資することとなる。こ

のように、組織が存続し発展していくためには、事業活動に関し、法令等の遵守体制を適

切に整備することが不可欠である。

事業活動に関わる法令等は、以下のものから構成される。

① 法令

組織が事業活動を行っていく上で、遵守することが求められる国内外の法律、命

令、条令、規則等。

② 基準等

法令以外であって、組織の外部からの強制力をもって遵守が求められる規範。例

えば、取引所の規則、会計基準等。

③ 自社内外の行動規範

上記以外の規範で組織が遵守することを求められ、又は自主的に遵守することを

決定したもの。例えば、組織の定款、その他の内部規程、業界等の行動規範等。

法令等の遵守に係る内部統制は、法令等を遵守して事業活動を営むための体制を整備し、

運用することであり、これらを通じ、組織の存続及び発展が図られる。

36

4

(4)資産の保全

資産の保全とは、資産の取得、使用及び処分が正当な手続及び承認の下に行われるよう、

資産の保全を図ることをいう。

資産が不正に又は誤って取得、使用及び処分された場合、組織の財産や社会的信用に大

きな損害や影響を与える可能性がある。また、組織が出資者等から財産の拠出等を受けて

活動している場合、経営者は、これを適切に保全する責任を負っている。さらに、監査役

又は監査委員会は、会社法の規定上、業務及び財産の状況の調査をすることができるとさ

れており、組織の資産の保全に対して重要な役割・責任を担っている。

資産には、有形の資産のほか、知的財産、顧客に関する情報など無形の資産も含まれる。

組織においては、資産の取得、使用及び処分に係る不正又は誤謬を防止するため、資産

が正当な手続及び承認の下に取得、使用及び処分される体制を整備することが求められる。

仮に正当な手続及び承認の下に取得、使用及び処分が行われていない場合には、すみやか

に発見して対応を図る体制を整備し、運用することが求められる。

(5)4つの目的の関係

内部統制の 4 つの目的である業務の有効性及び効率性、財務報告の信頼性、事業活動に

関わる法令等の遵守及び資産の保全は、それぞれ固有の目的ではあるが、お互いに独立し

て存在するものではなく、相互に密接に関連している。

内部統制は業務に組み込まれ、組織内のすべての者によって遂行されるプロセスであっ

て、いずれか1つの目的を達成するために構築された内部統制であっても、他の目的のた

めに構築された内部統制と共通の体制となったり、互いに補完し合う場合もある。

金融商品取引法で導入された内部統制報告制度は、経営者による評価及び報告と監査人

による監査を通じて財務報告に係る内部統制についての有効性を確保しようとするもので

あり、財務報告の信頼性以外の他の目的を達成するための内部統制の整備及び運用を直接

的に求めるものではない。しかしながら、財務報告は、組織の業務全体に係る財務情報を

集約したものであり、組織の業務全体と密接不可分の関係にある。したがって、経営者が

財務報告に係る内部統制を有効かつ効率的に構築しようとする場合には、目的相互間の関

連性を理解した上で、内部統制を整備し、運用することが望まれる。

37

5

2.内部統制の基本的要素

内部統制の基本的要素とは、内部統制の目的を達成するために必要とされる内部統制の

構成部分をいい、内部統制の有効性の判断の規準となる。

組織において内部統制の目的が達成されるためには、6つの基本的要素がすべて適切に

整備及び運用されることが重要である。

(1) 統制環境

統制環境とは、組織の気風を決定し、組織内のすべての者の統制に対する意識に影響を

与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と

伝達、モニタリング及びITへの対応に影響を及ぼす基盤をいう。

統制環境は、組織が保有する価値基準及び組織の基本的な人事、職務の制度等を総称す

る概念である。

組織の気風とは、一般に当該組織に見られる意識やそれに基づく行動、及び当該組織に

固有の強みや特徴をいう。組織の気風は、組織の最高責任者の意向や姿勢を反映したもの

となることが多い。組織が保有する価値基準や基本的な制度等は、組織独自の意識や行動

を規定し、組織内の者の内部統制に対する考え方に影響を与える。

統制環境は、他の基本的要素の前提となるとともに、他の基本的要素に影響を与える最

も重要な基本的要素である。

統制環境に含まれる一般的な事項を例示すると、以下のようになる。

① 誠実性及び倫理観

組織が有する誠実性及び倫理観は、組織の気風を決定する重要な要因であり、組

織内のすべての者の社会道徳上の判断に大きな影響を与える。

誠実性及び倫理観について様々な取組みが考えられるが、例えば、組織の基本的

な理念やそれに沿った倫理規程、行動指針等を作成し、これらの遵守を確保するた

めの内部統制を構築し、経営者自らが関与してその運用の有効性を確保することが

挙げられる。

② 経営者の意向及び姿勢

経営者の意向や姿勢は、組織の基本方針に重要な影響を及ぼすとともに、組織の

気風の決定にも大きな影響を及ぼす。また、経営者の意向や姿勢をどのように伝え

るかも組織内の者の行動に影響を与える。例えば、財務報告に関して、経営者が適

正な会計処理や財務報告を尊重する意向を有し、これを実現していくための方針や

原則を明確化し、これを組織の内外に適切に伝え、その実現に向けて適切な体制等

38

6

を整備していくことは、財務報告の信頼性を達成するための重要な基盤となる。

経営者が組織の内外に示す声明、日常の行動、予算・人事等の方針の決定などは、

組織内の者の意識を通して組織の内部統制に影響を及ぼすものである。また、経営

者の意向及び姿勢は、社訓・社是、経営理念、経営計画、倫理規程、行動指針など

社内の諸規程に、直接的又は間接的に反映され、組織内では、それらの諸規程の内

容を達成又は遵守すべく内部統制が整備及び運用される。

③ 経営方針及び経営戦略

組織の目的を達成するために、組織がどのような経営方針及び経営戦略を取るか

は、組織内の者の価値基準に大きな影響を与え、かつ、組織内の各業務への資源配

分を決定する要因となり、他の基本的要素に大きな影響を及ぼす。また、経営方針

及び経営戦略に基づく組織全体の目的は、年度別、部門別等の予算、事業計画等を

通して分解・具体化され、内部統制による管理の対象とされることにより、内部統

制の目的の達成に資することとなる。

④ 取締役会及び監査役又は監査委員会の有する機能

取締役会及び監査役又は監査委員会は、取締役の業務を監視する職責を負う機関

で、会社法上の規定により個々の企業に設けられる制度である。例えば、取締役会

及び監査役又は監査委員会が、実質的に経営者や特定の利害関係者から独立して意

見を述べることができるか、モニタリングに必要な正しい情報を適時かつ適切に得

ているか、経営者、内部監査人等との間で適時かつ適切に意思疎通が図られている

か、取締役会及び監査役又は監査委員会の行った報告及び指摘事項が組織において

適切に取り扱われているか等、取締役会及び監査役又は監査委員会の活動の有効性

は、組織全般のモニタリングが有効に機能しているかを判断する重要な要因となる。

⑤ 組織構造及び慣行

組織構造が組織の目的に適合し、事業活動を管理する上で必要な情報の流れを提

供できるものとなっていることは、組織の目的を達成し、組織の情報と伝達の有効

性を確保するために重要である。組織は、その規模や業務の内容、提供する製品・

サービスの種類、市場の性格、地理的分散、従業員構成等に従って、組織目的に適

合した組織形態、権限及び職責、人事・報酬制度などの仕組みが経営者によって適

切に構築されていることが重要である。

組織の慣行は、しばしば組織内における行動の善悪についての判断指針となる。

例えば、組織内に問題があっても指摘しにくい慣行が形成されている場合には、

統制活動、情報と伝達、モニタリングの有効性に重大な悪影響を及ぼすことになる。

組織の慣行は、組織の歴史、規模、業務の内容、従業員構成など組織内部の条件や、

39

7

市場、取引先、株主、親会社、地域特性、産業固有の規制など組織外部の条件に合

わせて形成されたものであることが多い。したがって、特に長年に亘る組織の慣行

を変えるには大きな困難が伴うことがあるが、こうした慣行に組織の存続・発展の

障害となる要因があると判断した場合、経営者は、適切な理念、計画、人事の方針

等を示していくことが重要である。

⑥ 権限及び職責

権限とは組織の活動を遂行するため付与された権利をいい、職責とは遂行すべき

活動を遂行する責任ないし義務をいう。事業活動の目的に適合した権限及び職責が

設けられ、適切な者に割り当てられていることは、内部統制の目的の達成のために

重要である。

⑦ 人的資源に対する方針と管理

人的資源とは、組織の経営資源のうち人に関するものを指す。人的資源に対する

方針とは、経営上の方針の一部として設定される、雇用、昇進、給与、研修等の人

事に関する方針である。組織の目的を達成していくためには、組織の保有する人的

資源の能力を高度に引き出していくことが重要であり、そのためには人的資源に対

する方針が適切に定められていることが重要である。

(2) リスクの評価と対応

① リスクの評価

リスクの評価とは、組織目標の達成に影響を与える事象について、組織目標の達成を阻

害する要因をリスクとして識別、分析及び評価するプロセスをいう。

リスクとは、組織目標の達成を阻害する要因をいう。具体的には、天災、盗難、市場

競争の激化、為替や資源相場の変動といった組織を取り巻く外部的要因と、情報システ

ムの故障・不具合、会計処理の誤謬・不正行為の発生、個人情報及び高度な経営判断に

関わる情報の流失又は漏洩といった組織の中で生ずる内部的要因など、様々なものが挙

げられる。ここでのリスクは、組織に負の影響、すなわち損失を与えるリスクのみを指

し、組織に正の影響、すなわち利益をもたらす可能性は、ここにいうリスクには含まな

い。

リスクの評価と対応の実務は、個々の組織が置かれた環境や事業の特性等によって異

なるものであり、一律に示すことはできないが、リスクの評価の流れの例を示すと次の

とおりである。

40

8

リスクの評価の流れ

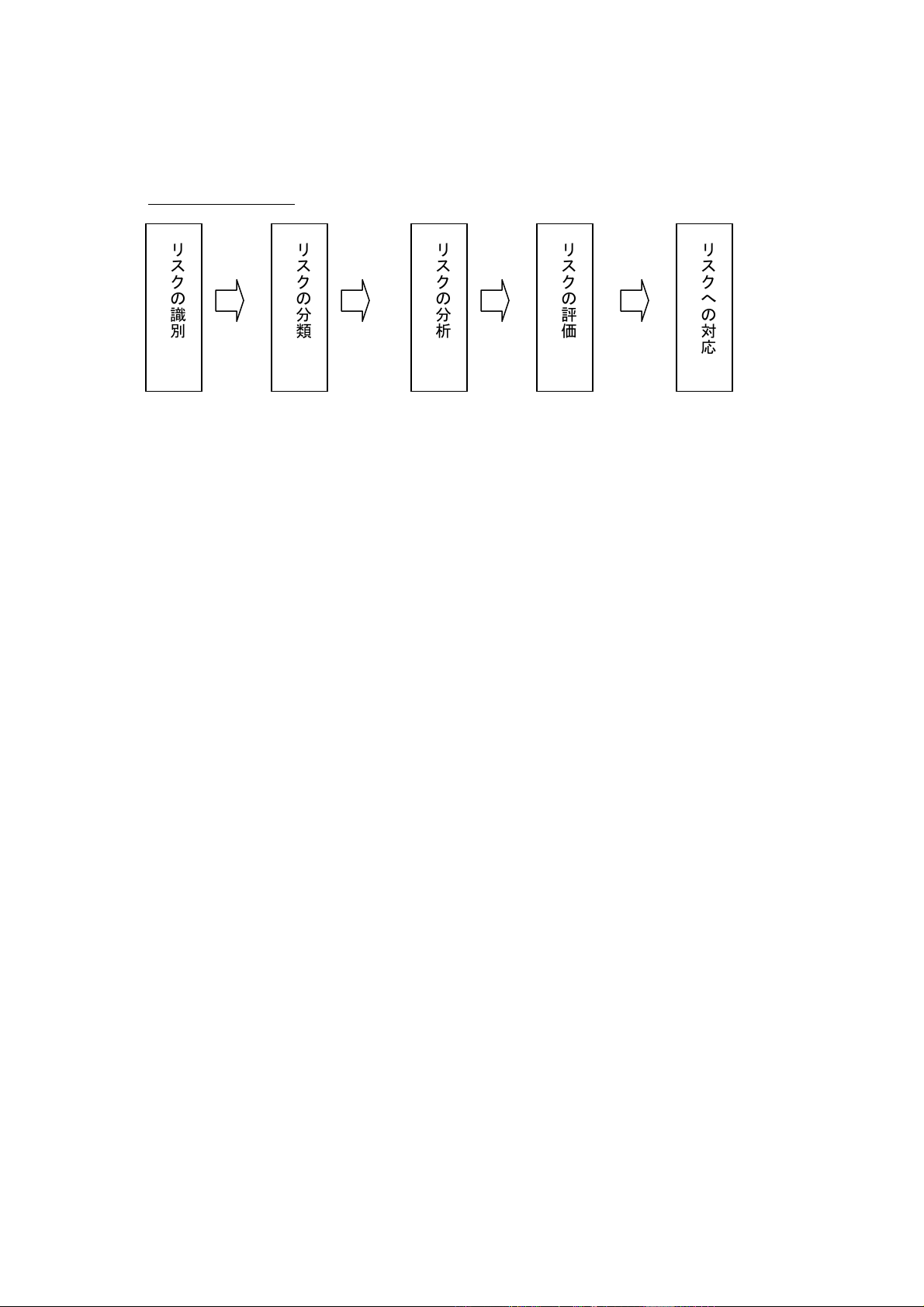

イ. リスクの識別

リスクの評価と対応のプロセスにおいては、まずはじめに、リスクを適切に識別す

ることが必要である。このため、組織目標の達成に影響を与える可能性のある事象を

把握し、そのうちにどのようなリスクがあるのかを特定する。リスクは、全社的なレ

ベルから業務プロセスのレベルまで様々な段階で存在することから、各段階において

適切にリスクを識別することが重要である。

ロ. リスクの分類

リスクを適切に分析及び評価するためには、識別したリスクを、全社的なリスクか

業務プロセスのリスクか、過去に生じたリスクか未経験のリスクか等の観点から分類

することが重要である。

a.全社的なリスクと業務プロセスのリスク

全社的なリスクとは、組織全体の目標の達成を阻害するリスクをいう。

全社的なリスクとしては、例えば、財政状態、経営成績及びキャッシュ・フロー

の状況の異常な変動、特定の取引先・製品・技術等への依存、特有の法的規制・取

引慣行・経営方針、重要な訴訟事件等の発生、経営者個人への依存等が挙げられる。

財務報告の信頼性に関して、例えば、適正な会計上の見積りや予測を行っていくた

めには、全社的なリスクへの適切な対応が重要な要素となる。

業務プロセスのリスクとは、組織の各業務プロセスにおける目標の達成を阻害す

るリスクをいう。

業務プロセスのリスクについては、通常、業務の中に組み込まれた統制活動等で

対応することとなるが、全社的なリスクについては、明確な経営方針及び経営戦略

リスクの識別

リスクの分類

リスクの分析

リスクの評価

リスクへの対応

41

9

の策定、取締役会及び監査役又は監査委員会の機能の強化、内部監査部門などのモ

ニタリングの強化等、組織全体を対象とする内部統制を整備し、運用して対応する

ことが必要となる。

b.過去に存在したことのあるリスクと未経験のリスク

リスクには、既に過去に存在したことのあるリスクと、未経験のリスクとがある。

過去に存在したことのあるリスクについては、リスクの影響を推定できるが、未経

験のリスクについては、どういう影響が生じるかということについて不透明である

ことが多いと考えられることから、その影響について、より慎重に検討する必要が

ある。なお、過去に存在したことのあるリスクであっても、時の経過とともに、状

況等が変化し、影響の度合いが変化している可能性があることに留意する必要があ

る。

ハ. リスクの分析と評価

上記の通り識別・分類したリスクについて、当該リスクが生じる可能性及びリスク

がもたらす影響の大きさを分析し、当該リスクの重要性を見積もることとなる。その

上で、見積もったリスクの重要性に照らして、対応策を講じるべきリスクかどうかを

評価する。

組織は、識別・分類したリスクのすべてに対応策を講じるのではなく、重要性があ

るものについて対応策を講じることになる。

② リスクへの対応

リスクへの対応とは、リスクの評価を受けて、当該リスクへの適切な対応を選択するプ

ロセスをいう。

リスクへの対応に当たっては、評価されたリスクについて、その回避、低減、移転又は

受容等、適切な対応を選択する。

〔リスクへの対応の種類〕

リスクへの対応には、リスクの回避、低減、移転、受容又はその組み合わせ等がある。

▪ リスクの回避とは、リスクの原因となる活動を見合わせ、又は中止することをいう。

リスクの発生可能性や影響が非常に大きい、又はリスクを管理することが困難な場合

等において、リスクの回避が選択されることがある。

▪ リスクの低減とは、リスクの発生可能性や影響を低くするため、新たな内部統制を

42

10

設けるなどの対応を取ることをいう。

▪ リスクの移転とは、リスクの全部又は一部を組織の外部に転嫁することで、リスク

の影響を低くすることをいう。例えば、保険への加入、ヘッジ取引の締結などが挙げ

られる。

▪ リスクの受容とは、リスクの発生可能性や影響に変化を及ぼすような対応を取らな

いこと、つまり、リスクを受け入れるという決定を行うことをいう。リスクへの事前

の対応に掛かる費用が、その効果を上回るという判断が行われた場合、又は、リスク

が顕在化した後でも対応が可能であると判断した場合、リスクが許容できる水準以下

のものであれば組織はリスクをそのまま受容することが考えられる。

(3) 統制活動

統制活動とは、経営者の命令及び指示が適切に実行されることを確保するために定める

方針及び手続をいう。

統制活動には、権限及び職責の付与、職務の分掌等の広範な方針及び手続が含まれる。

このような方針及び手続は、業務のプロセスに組み込まれるべきものであり、組織内のす

べての者において遂行されることにより機能するものである。

経営者においては、不正又は誤謬等の行為が発生するリスクを減らすために、各担当

者の権限及び職責を明確にし、各担当者が権限及び職責の範囲において適切に業務を遂行

していく体制を整備していくことが重要となる。その際、職務を複数の者の間で適切に分

担又は分離させることが重要である。例えば、取引の承認、取引の記録、資産の管理に関

する職責をそれぞれ別の者に担当させることにより、それぞれの担当者間で適切に相互牽

制を働かせることが考えられる。

適切に職務を分掌させることは、業務を特定の者に一身専属的に属させることにより、

組織としての継続的な対応が困難となる等の問題点を克服することができる。また、権

限及び職責の分担や職務分掌を明確に定めることは、内部統制を可視化させ、不正又は

誤謬等の発生をより困難にさせる効果を持ち得るものと考えられる。

イ.リスクの評価・対応との統合

リスクの評価と対応において、あるリスクにつき対応策を講じることが決定された

場合、リスク、とりわけ業務プロセスのリスクに対応するのは、主として業務の中に

組み込まれた統制活動である。この点でリスクの評価・対応と統制活動は密接な関係

にある。組織は、統制活動においてリスクへの対応策が適切に実行されているかを把

握し、必要に応じて、統制活動の改善を図ることが重要である。

43

11

ロ.統制活動の方針と手続

統制活動の方針は、全社にわたって標準的・統一的に定められることが適切なもの

については、例えば、全社的な職務規程等の形で整備するとともに、これに加えて組

織内の各部門又は活動単位ごとに定めることが適切なものについては、個々の業務手

順等を整備することが考えられる。

また、この統制活動の方針を達成するため、それぞれの業務につき、必要に応じ、

承認、検証、記録等の適切な手続を設けることが考えられる。

(4) 情報と伝達

情報と伝達とは、必要な情報が識別、把握及び処理され、組織内外及び関係者相互に正

しく伝えられることを確保することをいう。組織内のすべての者が各々の職務の遂行に必

要とする情報は、適時かつ適切に、識別、把握、処理及び伝達されなければならない。ま

た、必要な情報が伝達されるだけでなく、それが受け手に正しく理解され、その情報を必

要とする組織内のすべての者に共有されることが重要である。

① 情報の識別・把握・処理

組織は、認識された情報の中から真実かつ公正な情報を特定し(識別)、当該情報が組

織にとって必要であると判断した場合には、その情報を情報システムに取り入れる(把

握)。情報システムとは、手作業によるか、機械化された情報システムによるかにかかわ

らず、情報を処理及び伝達するための仕組みをいい、情報システムに取り入れられた情

報は、分類、整理、選択、演算など、目的に応じて加工される(処理)。

② 情報の伝達

組織においては、識別、把握、処理された情報が組織内又は組織外に適切に伝達され

る仕組みを整備することが重要となる。組織内においては、例えば、経営者の方針は組

織内のすべての者に適時かつ適切に伝達される必要がある。また、不正又は誤謬等の発

生に関する情報など内部統制に関する重要な情報が、経営者及び組織内の適切な管理者

に適時かつ適切に伝達される仕組みを整備することが重要である。

一方、情報は組織外に対して適切に伝達又は報告される必要があり、例えば、株主、

監督機関その他の外部の関係者に対する報告や開示等において、適正に情報を提供して

44

12

いく必要がある。また、不正又は誤謬等の重要な情報は、取引先等の関係者を通じて、

組織の外部から提供されることがあるため、情報を組織の外部に伝達又は報告する仕組

みだけでなく、組織の外部からの情報を入手するための仕組みも整備することが重要で

ある。

③ 内部通報制度など

組織においては、通常の伝達経路ではないものの、組織の情報と伝達及びモニタリン

グの仕組みの一つとして、内部通報制度を設ける場合がある。内部通報制度は、法令等

の遵守等をはじめとする問題について、組織のすべての構成員から、経営者、取締役会、

監査役又は監査委員会、場合によっては弁護士等の外部の窓口に直接、情報を伝達でき

るようにするものである。内部通報制度を導入する場合、経営者は、内部通報制度を有

効に機能させるために、通報者を保護する仕組みを整備するとともに、必要な是正措置

等を取るための方針及び手続を整備することが重要である。

また、組織外部の者から内部統制に関する情報が提供されることもあることから、こ

うした情報が寄せられた場合にどのように対応するかについての方針及び手続を定めて

おくことが重要である。

④ 他の基本的要素との関係

情報と伝達は、内部統制の他の基本的要素を相互に結びつけ、内部統制の有効な運用

を可能とする機能を有している。

例えば、統制環境において新たな経営方針を策定した場合、この内容が組織の適切な

者に伝えられ、その内容が正確に理解されることにより、適時にリスクの評価と対応が

行われ、適切な統制活動が実施される。

一方で、統制活動やモニタリングにおいて内部統制の不備に関する重要な情報が発見

された場合は、その情報が経営者又は適切な管理者に伝達されることにより、必要に応

じて統制環境に含まれる全社的な計画、方針等が変更される。

組織の内部統制の有効性を確保するためには、組織の情報システムが適切に構築され、

質の高い情報と適切な伝達の経路が確保されることが重要である。

45

13

(5) モニタリング

モニタリングとは、内部統制が有効に機能していることを継続的に評価するプロセスを

いう。モニタリングにより、内部統制は常に監視、評価及び是正されることになる。モニ

タリングには、業務に組み込まれて行われる日常的モニタリング及び業務から独立した視

点から実施される独立的評価がある。両者は個別に又は組み合わせて行われる場合がある。

① 日常的モニタリング

日常的モニタリングは、通常の業務に組み込まれた一連の手続を実施することで、内

部統制の有効性を継続的に検討・評価することをいう。業務活動を遂行する部門内で実

施される内部統制の自己点検ないし自己評価も日常的モニタリングに含まれる。

例えば、財務報告に関しては、売掛金の管理を行うために、重要な売掛金について、

定期又は随時に、適切な管理者等が担当者の行った残高確認の実施過程と発見された差

異の分析・修正作業を監視することがある。この手続は財務情報の正確性及び資産の実

在性を確認するために有効であるとともに、不一致の存在が確認された場合には、その

修正にとどまらず、販売プロセスの問題点を発見してその改善を促すことにつながり得

ると考えられる。

② 独立的評価

日常的モニタリングでは発見できないような経営上の問題がないかを、別の視点から

評価するために定期的又は随時に行われるものが独立的評価である。

イ. 経営者による独立的評価

経営者は、組織の代表者として内部統制の整備及び運用に最終的な責任を有して

おり、この観点から独立的評価を実施することになる。ただし、経営者が直接実施

できる活動には限界がある。したがって、通常は、内部監査部門等に適切な指示を

行い、その結果を監視することによって独立的評価を遂行することとなる。

ロ. 取締役会による独立的評価

取締役会は内部統制の整備及び運用に係る基本方針を決定する。また、取締役会

は取締役の職務の執行を監督する責任を負う。

こうした機能を果たすため、取締役会は、経営者が内部統制を取締役会の決定に

従って適切に整備し、運用しているか監視する責務を負っているものと考えられる。

46

14

ハ. 監査役又は監査委員会による独立的評価

監査役又は監査委員会は、取締役等の職務の執行を監査する。

監査役又は監査委員会は有効なモニタリングを実施するため、調査を補助する者

を使用することがある。この際、監査役又は監査委員会は、調査を補助する者につ

いて、調査対象となる業務活動、取締役等からの独立性を確保することが重要であ

る。

ニ. 内部監査部門等による独立的評価

内部監査は、一般に、経営者の直属として設置された内部監査人が、業務活動の

遂行に対して独立した立場から、内部統制の整備及び運用の状況を調査し、その改

善事項を報告するものである。

③ 内部統制上の問題についての報告

モニタリングを通じて識別された内部統制の不備は、その内容に則して、適切な者に

適時に報告されることが必要であり、このための方針及び手続を定めておくことが重要

である。

日常的モニタリングにより識別された問題点は、通常、モニタリングを実施した部門

において分析され対応が図られることとなるが、同時に、問題点とその対応策を取りま

とめて、その上位の管理者等に報告するとともに、必要に応じて、経営者、取締役会、

監査役又は監査委員会等にも報告することが求められる。

独立的評価により識別された問題点は、内部監査人によるものについては、経営者が

適時に報告を受ける仕組みを確保することが重要であり、必要に応じて、取締役会、監

査役又は監査委員会等にも報告することが求められる。取締役会、監査役又は監査委員

会による独立的評価の結果は、取締役会で報告され、経営者による適切な対応を求めて

いくことが重要である。

経営者は、報告された問題点に対して、そのリスクを分類、分析、評価して、適切な

対応を選択していく必要がある。

内部統制の不備に係る情報が、非常に広範囲にわたる内部統制の不備の兆候を示して

いることも多い。そのため、特定の取引又は事象に係る不備に係る報告を受けた経営者

は、必要に応じて、さらに広い範囲の調査の実施について検討を指示することが重要で

ある。

47

15

(6)IT(情報技術)への対応

ITへの対応とは、組織目標を達成するために予め適切な方針及び手続を定め、それを

踏まえて、業務の実施において組織の内外のITに対し適切に対応することをいう。

ITへの対応は、内部統制の他の基本的要素と必ずしも独立に存在するものではないが、

組織の業務内容がITに大きく依存している場合や組織の情報システムがITを高度に取

り入れている場合等には、内部統制の目的を達成するために不可欠の要素として、内部統

制の有効性に係る判断の規準となる。

ITへの対応は、IT環境への対応とITの利用及び統制からなる。

IT環境の飛躍的な進展によってITが組織に深く浸透した現状に照らして、本基準に

おける「Ⅰ.内部統制の基本的枠組み」では、「ITへの対応」を基本的要素の1つに加

えている。組織の業務内容がITに大きく依存していたり、組織の情報システムがITを

高度に取り入れている等、現状では多くの組織がIT抜きでは業務を遂行することができ

なくなっている。ITへの対応を基本的要素に加えたことは、組織に深くITが浸透して

いる現状では、業務を実施する過程において組織内外のITに対し適切に対応することが、

内部統制の目的を達成するために不可欠となっていることを示したものであって、組織に

新たなITシステムの導入を要求したり、既存のITシステムの更新を強いるものではな

い。

① IT環境への対応

IT環境とは、組織が活動する上で必然的に関わる内外のITの利用状況のことであり、

社会及び市場におけるITの浸透度、組織が行う取引等におけるITの利用状況、及び組

織が選択的に依拠している一連の情報システムの状況等をいう。

組織は、組織を取り巻くIT環境を適切に理解し、それを踏まえて、ITの利用及び

統制について適切な対応を行う必要がある。個々の組織を取り巻くIT環境の具体例と

して、組織が考慮しなければならない項目には以下のものが挙げられる。

イ.社会及び市場におけるITの浸透度

ロ.組織が行う取引等におけるITの利用状況

ハ.組織が選択的に依拠している一連の情報システムの状況(情報システムに依拠して

いるかどうか、依拠している場合にどのような情報システムに依拠しているか等)

ニ.ITを利用した情報システムの安定度

ホ.ITに係る外部委託の状況

48

16

② ITの利用及び統制

ITの利用及び統制とは、組織内において、内部統制の他の基本的要素の有効性を確保

するためにITを有効かつ効率的に利用すること、並びに組織内において業務に体系的に

組み込まれてさまざまな形で利用されているITに対して、組織目標を達成するために、

予め適切な方針及び手続を定め、内部統制の他の基本的要素をより有効に機能させること

をいう。

〔ITの利用〕

ITには、情報処理の有効性、効率性等を高める効果があり、これを内部統制に利用

することにより、より有効かつ効率的な内部統制の構築を可能とすることができる。

イ. 統制環境の有効性を確保するためのITの利用

統制環境のうちITに関連する事項としては、例えば、次のものが挙げられる。

(ア) 経営者のITに対する関心、考え方

(イ) ITに関する戦略、計画、予算等の策定及び体制の整備

(ウ) 組織の構成員のITに関する基本的な知識や活用する能力

(エ) ITに係る教育、研修に関する方針

また、ITの利用は、統制環境の整備及び運用を効率的に行っていく上でも重要と

なる。例えば、電子メールといったITを利用することは、経営者の意向、組織の基

本的方針や決定事項等を組織の適切な者に適時に伝達することを可能にし、統制環境

の整備及び運用を支援することになる。

一方で、ITの利用は、例えば、経営者や組織の重要な構成員等が電子メール等を

用いることにより、容易に不正を共謀すること等も可能としかねず、これを防止すべ

く適切な統制活動が必要となることにも留意する必要がある。

ロ. リスクの評価と対応の有効性を確保するためのITの利用

組織内外の事象を認識する手段として、またリスク情報を共有する手段としてIT

を利用することにより、リスクの評価と対応をより有効かつ効率的に機能させること

が可能となる。例えば、販売管理部門又は経理部門において、売掛債権の発生や回収

を適時に把握し、回収が滞っている売掛債権について別途の管理をする仕組みをIT

を利用して構築しておくことにより、適切な売掛債権の管理を有効かつ効率的に行う

ことが可能となる。

また、ITを利用して組織内部におけるリスク情報の共有状況を把握し、これに基

づき、リスクが適切な者の間で共有されているかを分析し、その結果に基づいて、リ

スク情報の共有範囲を見直すなどの内部統制の整備を行うことも考えられる。

49

17

ハ. 統制活動の有効性を確保するためのITの利用

ITを利用した統制活動を、適切に設計して業務プロセスに組み込むことにより、

統制活動の自動化が可能となる。例えば、適切な生産管理システムを開発し、その中

に棚卸の検証プログラムを組み込んでおき、製造部門が製造指図書のデータに従って

在庫原材料の出庫数量を入力する手続や倉庫係が日々の原材料の実在庫データを入力

する手続等を業務プロセスに組み込むことにより、瞬時に帳簿在庫と実在庫の差を把

握し、問題の発見に役立てることが考えられる。

統制活動が自動化されている場合、手作業による統制活動に比べて迅速な情報処理

が期待できるほか、人間の不注意による誤謬等の防止も可能となり、結果として、内

部統制の評価及び監査の段階における手続の実施も容易なものとなる。一方で、統制

活動が自動化されているとプログラムの不正な改ざんや不正な使用等があった場合に、

プログラムに精通した者しか対応できず、不正等の適時の発見が困難になるといった

問題点も考えられ、適切なアクセス管理等の措置を講じておくことにつき留意する必

要がある。

ニ. 情報と伝達の有効性を確保するためのITの利用

ITの利用により、組織内部での情報伝達の手段を効果的に業務プロセスに組み込

むことも可能となる。ITを利用した情報システム、特にネットワークが使われてい

る場合には、例えば、必要な承認や作業完了が一定期間に実施されないと、その旨が

担当者の上司に伝達される機能など、業務管理に必要な情報の伝達を、業務プロセス

に組み込むこともできる。

ホームページ上でメッセージの掲載などITを利用することにより、組織外部に向

けた報告を適時に行うことが可能となるとともに、ITを利用して、自社製品へのク

レーム情報等を外部から収集したりすることも可能である。ただし、組織外部への情

報の公開及び情報の収集にITを利用する場合には、特に外部からの不正な侵入等に

対して適切な防止措置を講じるなどの留意が必要となる。

ホ. モニタリングの有効性を確保するためのITの利用

統制活動の有効性に関する日常的モニタリングは、日常の業務活動を管理するシス

テムに組み込み自動化することで、より網羅的に実施することが可能となる。その結

果、独立的評価に当たってリスクを低く見積もることができるため、独立的評価の頻

度を低くしたり、投入する人員を少なくすることも可能となる。

一方、ITを利用したモニタリングは、予めモニタリングする指標を設定してプロ

グラミングしておく必要があるため、システム設計段階から計画的に準備を進めるこ

50

18

とが必要となる。

以上のとおり、内部統制にITを利用することにより、より有効かつ効率的な内部統

制の構築が期待できる反面、ITを高度に取り入れた情報システムは、手作業による情

報システムと異なり、稼動後の大幅な手続の修正が困難であるとの問題がある。

また、システムの仕様によっては、ITを利用して実施した手続や情報の変更等が適

切に記録されないことがあり、そのような場合には、事後の検証が困難となるとの問題

が生じうる。

したがって、内部統制の整備及び運用に当たっては、ITを利用した情報システムの

特性を十分に理解し、予め計画的に準備を進めるとともに、適切な事後の検証方法等に

ついて検討しておく必要がある。

なお、内部統制にITを利用せず、専ら手作業によって内部統制が運用されている場

合には、例えば、手作業による誤謬等を防止するための内部統制を、別途構築する必要

等が生じ得ると考えられるが、そのことが直ちに内部統制の不備となるわけではないこ

とに留意する。

〔ITの統制〕

ITの統制とは、ITを取り入れた情報システムに関する統制であり、自動化された

統制を中心とするが、しばしば、手作業による統制が含まれる。

イ. 組織目標を達成するためのITの統制目標

ITの統制を有効なものとするために経営者が設定する目標を、ITの統制目標と

呼ぶ。ITの統制目標としては、例えば、次のものが挙げられる。

a. 有効性及び効率性:情報が業務に対して効果的、効率的に提供されていること

b. 準拠性:情報が関連する法令や会計基準、社内規則等に合致して処理されている

こと

c. 信頼性:情報が組織の意思・意図に沿って承認され、漏れなく正確に記録・処理

されること(正当性、完全性、正確性)

d. 可用性:情報が必要とされるときに利用可能であること

e. 機密性:情報が正当な権限を有する者以外に利用されないように保護されている

こと

財務報告の信頼性を確保するためのITの統制は、会計上の取引記録の正当性、完

全性及び正確性を確保するために実施される。

正当性とは、取引が組織の意思・意図にそって承認され、行われることをいい、完

51

19

全性とは、記録した取引に漏れ、重複がないことをいい、正確性とは、発生した取引

が財務や科目分類などの主要なデータ項目に正しく記録されることをいう。

金融商品取引法による内部統制報告制度においては、ITの統制についても、財務

報告の信頼性を確保するために整備するものであり、財務報告の信頼性以外の他の目

的を達成するためのITの統制の整備及び運用を直接的に求めるものではない。

ロ. ITの統制の構築

経営者は、自ら設定したITの統制目標を達成するため、ITの統制を構築する。

ITに対する統制活動は、全般統制と業務処理統制の二つからなり、完全かつ正確

な情報の処理を確保するためには、両者が一体となって機能することが重要となる。

a.ITに係る全般統制

ITに係る全般統制とは、業務処理統制が有効に機能する環境を保証するための

統制活動を意味しており、通常、複数の業務処理統制に関係する方針と手続をいう。

ITに係る全般統制の具体例としては、以下のような項目が挙げられる。

・ システムの開発、保守に係る管理

・ システムの運用・管理

・ 内外からのアクセス管理などシステムの安全性の確保

・ 外部委託に関する契約の管理

ITを利用した情報システムにおいては、一旦適切な内部統制(業務処理統制)

を組み込めば、意図的に手を加えない限り継続して機能する性質を有しているが、

例えば、その後のシステムの変更の段階で必要な内部統制が組み込まれなかったり、

プログラムに不正な改ざんや不正なアクセスが行われるなど、全般統制が有効に機

能しない場合には、適切な内部統制(業務処理統制)を組み込んだとしても、その

有効性が保証されなくなる可能性がある。

こうした問題に対応していくためには、例えば、

① システムの開発又は変更に際して、当該システムの開発又は変更が既存のシステ

ムと整合性を保っていることを十分に検討するとともに、開発・変更の過程等の

記録を適切に保存する

② プログラムの不正な使用、改ざん等を防止するために、システムへのアクセス管

理に関して適切な対策を講じる

など、全般的な統制活動を適切に整備することが重要となる。

52

20

ITに係る全般統制は、通常、業務を管理するシステムを支援するIT基盤(ハード

ウェア、ソフトウェア、ネットワーク等)を単位として構築することになる。例えば、

購買、販売、流通の3つの業務管理システムが1つのホスト・コンピュータで集中管理

されており、すべて同一のIT基盤の上で稼動している場合、当該IT基盤に対する有

効な全般統制を構築することにより、3つの業務に係る情報の信頼性を高めることが期

待できる。

一方、3つの業務管理システムがそれぞれ異なるIT基盤の上で稼働している場合

には、それぞれのIT基盤を管理する部門、運用方法等が異なっていることが考えら

れ、それぞれのIT基盤ごとに全般統制を構築することが必要となる。

b.ITに係る業務処理統制

ITに係る業務処理統制とは、業務を管理するシステムにおいて、承認された業

務がすべて正確に処理、記録されることを確保するために業務プロセスに組み込ま

れたITに係る内部統制である。

ITに係る業務処理統制の具体例としては、以下のような項目が挙げられる。

・ 入力情報の完全性、正確性、正当性等を確保する統制

・ 例外処理(エラー)の修正と再処理

・ マスタ・データの維持管理

・ システムの利用に関する認証、操作範囲の限定などアクセスの管理

これらの業務処理統制は、手作業により実施することも可能であるが、システムに

組み込むことにより、より効率的かつ正確な処理が可能となる。

53

21

3.内部統制の限界

内部統制は、次のような固有の限界を有するため、その目的の達成にとって絶対的なも

のではないが、各基本的要素が有機的に結びつき、一体となって機能することで、その目

的を合理的な範囲で達成しようとするものである。

(1) 内部統制は、判断の誤り、不注意、複数の担当者による共謀によって有効に機能し

なくなる場合がある。

(2) 内部統制は、当初想定していなかった組織内外の環境の変化や非定型的な取引等に

は、必ずしも対応しない場合がある。

(3) 内部統制の整備及び運用に際しては、費用と便益との比較衡量が求められる。

(4) 経営者が不当な目的の為に内部統制を無視ないし無効ならしめることがある。

内部統制の限界とは、適切に整備され、運用されている内部統制であっても、内部統制

が本来有する制約のため有効に機能しなくなることがあり、内部統制の目的を常に完全に

達成するものとはならない場合があることをいう。

内部統制は、判断の誤り、不注意、複数の担当者による共謀によって有効に機能しなく

なる場合がある。しかし、内部統制を整備することにより、判断の誤り、不注意によるリ

スクは相当程度、低減されるとともに、複数の担当者が共謀して不正を行うことは、相当

程度困難なものになる。

また、内部統制は、当初想定していなかった組織内外の環境の変化や非定型的な取引等

には、必ずしも対応しない場合がある。しかし、例えば、当初想定していなかった環境の

変化や非定型的な取引の発生しやすいプロセスに重点的に知識・経験を有する者を配置す

るなど、的確に内部統制を整備することによって、当初想定していなかった環境の変化や

非定型的な取引に対する対応の範囲は相当程度、拡げることができる。

内部統制は、組織の経営判断において、費用と便益との比較衡量の下で整備及び運用さ

れる。組織は、ある内部統制の手続を導入又は維持することの可否を決定する際に、その

ための費用と、その手続によるリスクへの対応を図ることから得られる便益とを比較検討

する。

さらに、経営者が不当な目的のために内部統制を無視ないし無効ならしめることがある。

しかし、経営者が、組織内に適切な全社的又は業務プロセスレベルに係る内部統制を構築

していれば、複数の者が当該事実に関与することから、経営者によるこうした行為の実行

は相当程度、困難なものになり、結果として、経営者自らの行動にも相応の抑止的な効果

をもたらすことが期待できる。

なお、当初想定していなかった組織内外の環境の変化や非定型的な取引等に対して、経

営者が既存の内部統制の枠外での対応を行うこと、既存の内部統制の限界を踏まえて、正

当な権限を受けた者が経営上の判断により別段の手続を行うことは、内部統制を無視する、

又は無効にすることには該当しない。

54

22

4.内部統制に関係を有する者の役割と責任

(1)経営者

経営者は、組織のすべての活動について最終的な責任を有しており、その一環として、

取締役会が決定した基本方針に基づき内部統制を整備及び運用する役割と責任がある。

経営者は、その責任を果たすための手段として、社内組織を通じて内部統制の整備及び

運用(モニタリングを含む。)を行う。

経営者は、組織内のいずれの者よりも、統制環境に係る諸要因及びその他の内部統制の

基本的要素に影響を与える組織の気風の決定に大きな影響力を有している。

(注) 本基準において、経営者とは、代表取締役、代表執行役などの執行機関の代表者

を念頭に規定している。

経営者は、組織を代表(会社法第 349 条)し、業務を執行する権限を有するとともに、

取締役会による基本方針の決定を受けて、組織の内部統制を整備及び運用する役割と責任

を負っている。

経営者は、会社の代表者として有価証券報告書を提出する立場にあり、開示書類の信頼

性に係る最終的な責任を有している。

金融商品取引法における内部統制報告制度においても、内部統制報告書に会社の代表者

がその役職氏名を記載して提出することになると考えられ、経営者は、財務報告に係る内

部統制の整備及び運用について適正に評価・報告することが求められる。

なお、会社が最高財務責任者を置いている場合には、代表者と併せて、最高財務責任者

の署名等を求めることが考えられる。

(2)取締役会

取締役会は、内部統制の整備及び運用に係る基本方針を決定する。

取締役会は、経営者の業務執行を監督することから、経営者による内部統制の整備及び

運用に対しても監督責任を有している。

取締役会は、「全社的な内部統制」の重要な一部であるとともに、「業務プロセスに係る

内部統制」における統制環境の一部である。

取締役会は、組織の業務執行に関する意思決定機関であり、内部統制の基本方針を決定

する。また、取締役会は、経営者の職務執行に関する監督機関であり、経営者を選定及び

解職する権限を有する(会社法第 362 条、第 416 条、第 420 条)。

したがって、取締役会は経営者による内部統制の整備及び運用に対しても監督責任を有

している。

55

23

(3)監査役又は監査委員会

監査役又は監査委員会は、取締役及び執行役の職務の執行に対する監査の一環として、

独立した立場から、内部統制の整備及び運用状況を監視、検証する役割と責任を有してい

る。

監査役又は監査委員会は取締役等の職務の執行を監査する(会社法第 381 条第 1 項、第

404条第2項第1号)。また、監査役又は監査委員会は、会計監査を含む、業務監査を行う。

監査役又は監査委員会は、業務監査の一環として、財務報告の信頼性を確保するための

体制を含め、内部統制が適切に整備及び運用されているかを監視する。また、会社法上、

監査役又は監査委員会は、会計監査人が計算書類について実施した会計監査の方法と結果

の相当性を評価することとされている。

一方、本基準で示す内部統制監査において、監査人は、監査役が行った業務監査の中身

自体を検討するものではないが、財務報告に係る全社的な内部統制の評価の妥当性を検討

するに当たり、監査役又は監査委員会の活動を含めた経営レベルにおける内部統制の整備

及び運用状況を、統制環境、モニタリング等の一部として考慮する。

(4)内部監査人

内部監査人は、内部統制の目的をより効果的に達成するために、内部統制の基本的要素

の一つであるモニタリングの一環として、内部統制の整備及び運用状況を検討、評価し、

必要に応じて、その改善を促す職務を担っている。

(注) 本基準において、内部監査人とは、組織内の所属の名称の如何を問わず、内部統制

の整備及び運用状況を検討、評価し、その改善を促す職務を担う者及び部署をいう。

内部監査人は、内部統制の整備及び運用状況を調査、検討、評価し、その結果を組織内

の適切な者に報告する。内部監査人は、経営者の直属として設置されることが多く、内部

統制の独立的評価において重要な役割を担っている。

内部監査人がその業務を遂行するには、内部監査の対象となる組織内の他の部署等から

の制約を受けることなく、客観性を維持できる状況になければならない。このため、経営

者は、内部監査人の身分等に関して、内部監査の対象となる業務及び部署から独立し、当

該業務及び部署に対し直接の権限や責任を負わない状況を確保することが重要である。

また、内部監査の有効性を高めるため、経営者は、内部監査人から適時・適切に報告を

受けることができる体制を確保することが重要である。

56

24

(5)組織内のその他の者

内部統制は、組織内のすべての者によって遂行されるプロセスであることから、上記以

外の組織内のその他の者も、自らの業務との関連において、有効な内部統制の整備及び運

用に一定の役割を担っている。

内部統制は組織内のすべての者によって遂行されるプロセスである。上記(1)~(4)

以外の組織内のその他の者も、日常業務の中で、例えば、統制活動、組織内での情報と伝

達及び日常的モニタリングなどに関する活動を遂行しており、自らの権限と責任の範囲で、

有効な内部統制の整備及び運用に関して一定の役割と責任を有している。なお、組織内の

その他の者には、正規の従業員のほか、組織において一定の役割を担って業務を遂行する

短期、臨時雇用の従業員も含まれる。

57

25

5.財務報告に係る内部統制の構築

(1)財務報告に係る内部統制構築の要点

以上に示した内部統制の基本的な枠組みを踏まえ、特に財務報告に係る具体的な

内部統制の構築に関して、重要となる点を列挙すれば以下のとおりである。経営者

は、以下に挙げるような事項を確認し、何らかの不備があった場合には、必要に応

じて改善を図ることが求められる。

○ 適正な財務報告を確保するための全社的な方針や手続が示されるとともに、適

切に整備及び運用されていること

・適正な財務報告についての意向等の表明及びこれを実現していくための方針・

原則等の設定

・取締役会及び監査役又は監査委員会の機能発揮

・適切な組織構造の構築

○ 財務報告の重要な事項に虚偽記載が発生するリスクへの適切な評価及び対応が

なされること

・重要な虚偽記載が発生する可能性のあるリスクの識別、分析

・リスクを低減する全社的な内部統制及び業務プロセスに係る内部統制の設定

○ 財務報告の重要な事項に虚偽記載が発生するリスクを低減するための体制が適

切に整備及び運用されていること

・権限や職責の分担、職務分掌の明確化

・全社的な職務規程等や必要に応じた個々の業務手順等の整備

・統制活動の実行状況を踏まえた、統制活動に係る必要な改善

○ 真実かつ公正な情報が識別、把握及び処理され、適切な者に適時に伝達される

仕組みが整備及び運用されていること

・明確な意向、適切な指示の伝達を可能とする体制の整備

・内部統制に関する重要な情報が適時・適切に伝達される仕組みの整備

・組織の外部から内部統制に関する重要な情報を入手するための仕組みの整備

○ 財務報告に関するモニタリングの体制が整備され、適切に運用されていること

・財務報告に係る内部統制の有効性を定時又は随時に評価するための体制の整備

・内部・外部の通報に適切に対応するための体制の整備

・モニタリングによって把握された内部統制上の問題(不備)が、適時・適切に

58

26

報告されるための体制の整備

○ 財務報告に係る内部統制に関するITに対し、適切な対応がなされること

・IT環境の適切な理解とこれを踏まえたITの有効かつ効率的な利用

・ITに係る全般統制及び業務処理統制の整備

(2)財務報告に係る内部統制構築のプロセス

内部統制の構築の手続は各組織において異なるが、内部統制の評価及び報告に先立

つ準備作業として求められる一般的な手続を示すことは可能であると考えられたこと

から、以下に例示することとした。

① 基本的計画及び方針の決定

内部統制の構築は、経営者の一貫した方針の下で実施されることが重要である。

会社法の規定によって、内部統制の基本方針は取締役会が決定することとされてお

り、経営者は、取締役会の決定を踏まえて、財務報告に係る内部統制を組織内の全

社的なレベル及び業務プロセスのレベルにおいて実施するための基本的計画及び方

針を定める必要がある。

経営者が定めるべき基本的計画及び方針としては、例えば、以下のようなものが

挙げられる。

• 適正な財務報告を実現するために構築すべき内部統制の方針・原則、範囲及び

水準

• 内部統制の構築に当たる経営者以下の責任者及び全社的な管理体制

• 内部統制の構築に必要な手順及び日程

• 内部統制の構築に係る個々の手続に関与する人員及びその編成並びに事前の教

育・訓練の方法等

② 内部統制の整備状況の把握

内部統制の基本的計画及び方針が決定された後、組織内では、内部統制の整備状

況を把握し、その結果を記録・保存する。こうした作業は、経営者及び内部統制の

構築に責任を有する者の指示の下、組織内における全社的なプロジェクトとして実

施されることが有効である。

財務報告に係る全社的な内部統制については、既存の内部統制に関する規程、慣

行及びその遵守状況等を踏まえ、全社的な内部統制の整備状況を把握し、記録・保

59

27

存する。特に、暗黙裡に実施されている社内の決まり事等がある場合には、それを

明文化しておくことが重要である。

なお、全社的な内部統制の整備状況の把握に当たっては、例えば、「Ⅱ 財務報告

に係る内部統制の評価及び報告」参考1(財務報告に係る全社的な内部統制に関す

る評価項目の例)に掲げられた項目を適宜参照することが有用と考えられる。

また、財務報告に係る業務プロセスにおける内部統制については、重要な業務プ

ロセスについて、例えば、次のような手順で内部統制の整備状況を把握し、記録・

保存する。

a.組織の重要な各業務プロセスについて、取引の流れ、会計処理の過程を、必

要に応じ図や表を活用して整理し、理解する。

b.これらの各業務プロセスについて虚偽記載の発生するリスクを識別し、それ

らのリスクがいかなる財務報告又は勘定科目等と関連性を有するのか、また、

識別されたリスクが業務の中に組み込まれた内部統制によって、十分に低減で

きるものになっているか、必要に応じ図や表を活用して、検討する。

上記a.b.における図や表については、「Ⅱ 財務報告に係る内部統制の評価

及び報告」参考2(業務の流れ図(例)、業務記述書(例))~参考3(リスクと

統制の対応(例))が参考となる。

内部統制の整備の状況を記録し、可視化することで、内部統制の有効性に関する

評価が実施できる状態となる。

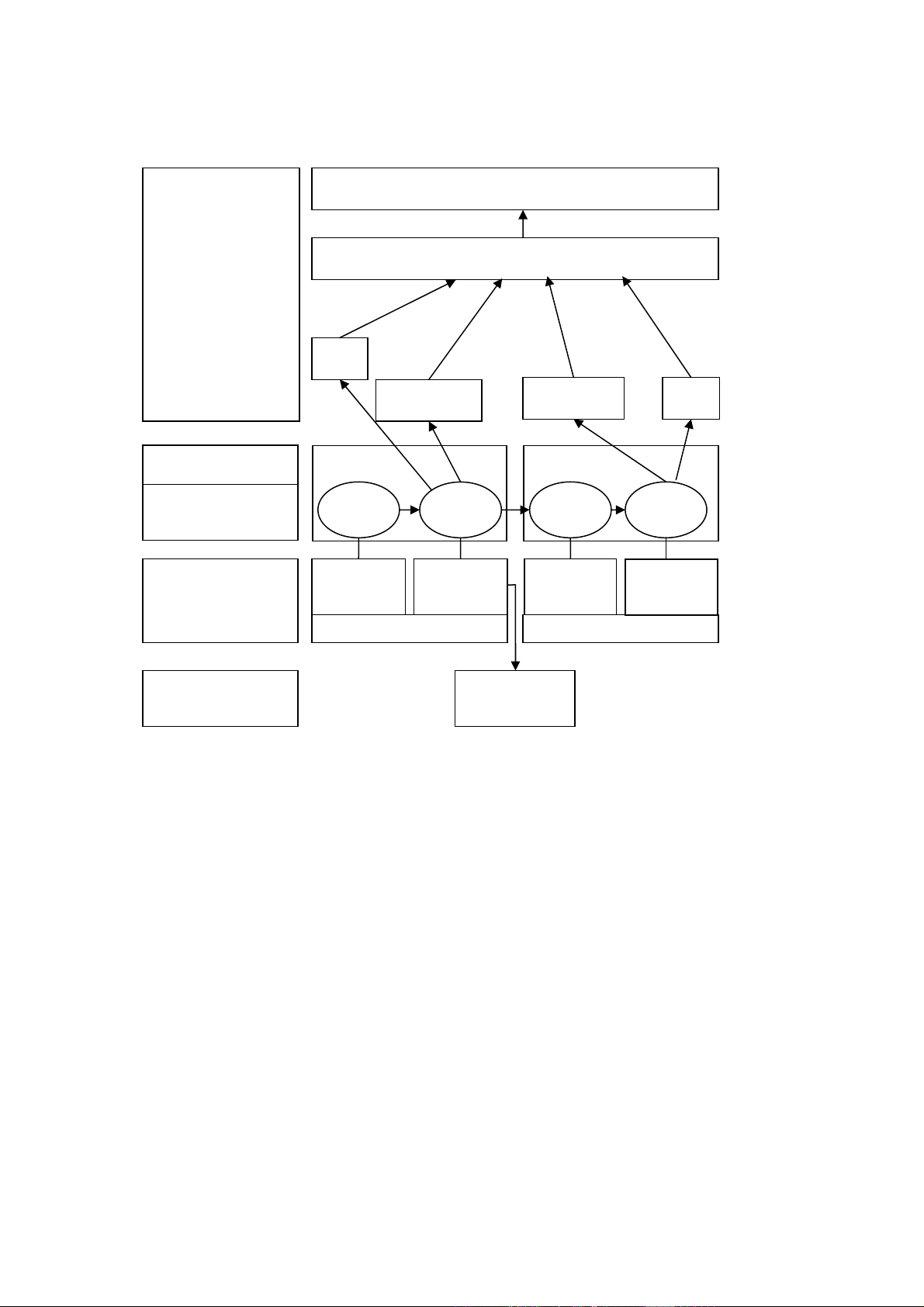

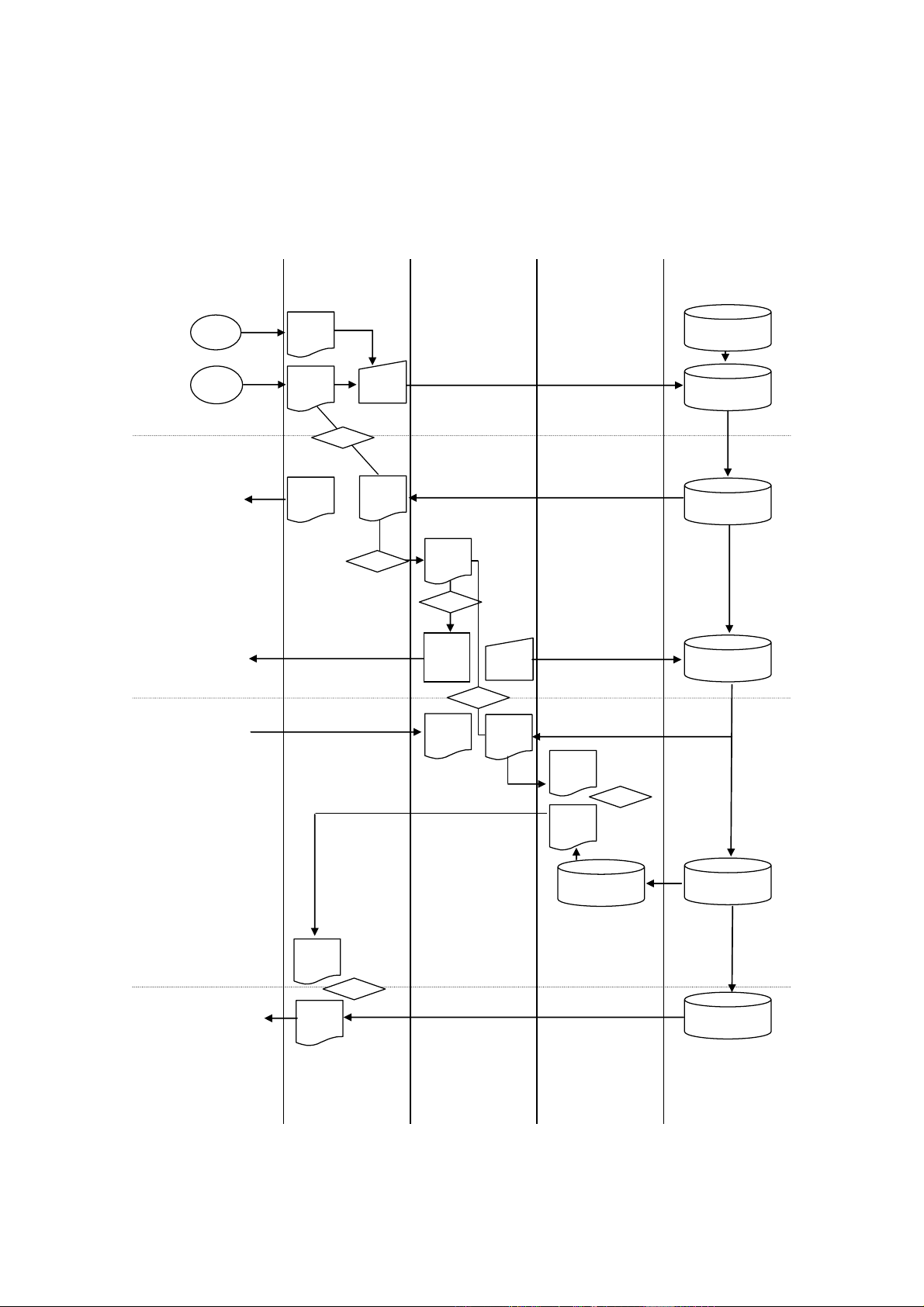

(注)業務プロセスの識別の例としては、以下の図のようなものが考えられるが、

組織により業務の態様等が異なるため、どのように業務プロセスを識別・整理

するかについては、組織ごとに判断される必要がある。

60

28

業務プロセス細分化の例

③ 把握された不備への対応及び是正

内部統制の整備状況の把握の過程で把握された内部統制の不備には適切な対応が

図られなければならない。経営者及び内部統制の構築に責任を有する者は、内部統

制の基本的計画及び方針に基づいて、不備の是正措置をとる。

全社的な内部統制については、例えば、「Ⅱ 財務報告に係る内部統制の評価及び

報告」参考1(財務報告に係る全社的な内部統制に関する評価項目の例)に掲げら

れた項目を参考に、問題があれば、必要な是正をする。

また、業務プロセスに係る内部統制については、例えば、次のような手順で是正

する。

a.現状、業務に組み込まれている内部統制が、虚偽記載の発生するリスクを十

分に低減できるものとなっていない場合には、当該内部統制を是正するための

措置を講じる。

b.a.によって新たな取引の流れ、会計処理の過程ができた場合には、必要に

応じ②a.及びb.の図や表を更新する。

売上勘定に関係する業務 売掛金勘定に関係する業務

事業Aに係る

販売業務

事業Bに係る

販売業務

輸出販売業務

卸売販売業務

店頭販売業務

通信販売業務

事業又は業務

業務プロセス

組織における業務

受注 出荷 売上計上

勘定科目

61

29

金融商品取引法で求める内部統制報告制度は、財務報告の信頼性を確保すること

が目的であって、財務報告に係る内部統制の不備は、内部統制報告に先立って、適

切に対応及び是正されていることが期待される。経営者は、内部統制報告の実施ま

でに、自社内の内部統制が有効なものとなるよう改善していくことが求められる。

62

30

Ⅱ. 財務報告に係る内部統制の評価及び報告

1.財務報告に係る内部統制の評価の意義

経営者は、内部統制を整備及び運用する役割と責任を有している。特に、財務報告の信

頼性を確保するため、「内部統制の基本的枠組み」において示された内部統制のうち、財務

報告に係る内部統制については、一般に公正妥当と認められる内部統制の評価の基準に準

拠して、その有効性を自ら評価しその結果を外部に向けて報告することが求められる。

なお、本基準において、次の用語は以下の意味で使われる。

(1) 「財務報告」とは、財務諸表及び財務諸表の信頼性に重要な影響を及ぼす開示事項

等に係る外部報告をいう。

(2) 「財務報告に係る内部統制」とは、財務報告の信頼性を確保するための内部統制を

いう。

(3) 「財務報告に係る内部統制が有効である」とは、当該内部統制が適切な内部統制の

枠組みに準拠して整備及び運用されており、当該内部統制に重要な欠陥がないことを

いう。

(4) 「重要な欠陥」とは、財務報告に重要な影響を及ぼす可能性が高い内部統制の不備

をいう。

① 財務報告の範囲

イ. 「財務諸表」とは、連結財務諸表の用語、様式及び作成方法に関する規則(昭

和 51 年大蔵省令第 28 号)第 1 条に規定する連結財務諸表及び財務諸表等の用語、

様式及び作成方法に関する規則(昭和 38 年大蔵省令第 59 号)第 1 条に規定する

財務諸表をいう。

ロ. 「財務諸表の信頼性に重要な影響を及ぼす開示事項等」とは、有価証券報告書

等における財務諸表以外の開示事項等で次に掲げるものをいう。

a. 財務諸表に記載された金額、数値、注記を要約、抜粋、分解又は利用して記

載すべき開示事項(以下「財務諸表の表示等を用いた記載」という。)。

例えば、有価証券報告書の記載事項中、「企業の概況」の「主要な経営指標等

の推移」の項目、「事業の状況」の「業績等の概要」、「生産、受注及び販売の状

況」、「研究開発活動」及び「財政状態及び経営成績の分析」の項目、「設備の状

況」の項目、「提出会社の状況」の「株式等の状況」、「自己株式の取得等の状況」、

「配当政策」及び「コーポレート・ガバナンスの状況」の項目、「経理の状況」

63

31

の「主要な資産及び負債の内容」及び「その他」の項目、「保証会社情報」の「保

証の対象となっている社債」の項目並びに「指数等の情報」の項目のうち、財

務諸表の表示等を用いた記載が挙げられる。

なお、この点に係る経営者の評価は、財務諸表に記載された内容が適切に要

約、抜粋、分解又は利用される体制が整備及び運用されているかについてのも

のであることに留意する。

b. 関係会社の判定、連結の範囲の決定、持分法の適用の要否、関連当事者の判

定その他財務諸表の作成における判断に密接に関わる事項

例えば、有価証券報告書の記載事項中、「企業の概況」の「事業の内容」及び

「関係会社の状況」の項目、「提出会社の状況」の「大株主の状況」の項目にお

ける関係会社、関連当事者、大株主等の記載事項が挙げられる。

なお、この点に係る経営者の評価は、これらの事項が財務諸表作成における

重要な判断に及ぼす影響の大きさを勘案して行われるものであり、必ずしも上

記開示項目における記載内容の全てを対象とするものではないことに留意する。

② 重要な欠陥の判断指針

本基準においては、財務報告の信頼性に与える影響の程度の観点から、重要な欠陥

の判断指針を示している。重要な欠陥の判断指針は、企業の置かれた環境や事業の特

性等によって異なるものであり、一律に示すことはできないが、基本的には、財務報

告全般に関する虚偽記載の発生可能性と影響の大きさのそれぞれから判断される。

したがって、以下に述べる重要な欠陥の判断指針は、不備が重要な欠陥に該当する

か判断する際に用いられるものであり、Ⅱ.2.(2)②「評価対象とする業務プロセ

スの識別」において個別に評価対象に追加する業務プロセスを決定する際に用いる指

針として示したものではないことに留意する必要がある。

イ.内部統制の不備

内部統制の不備は、内部統制が存在しない、又は規定されている内部統制では内部

統制の目的を十分に果たすことができない等の整備上の不備と、整備段階で意図した

ように内部統制が運用されていない、又は運用上の誤りが多い、あるいは内部統制を

実施する者が統制内容や目的を正しく理解していない等の運用の不備からなる。

内部統制の不備は単独で、又は複数合わさって、一般に公正妥当と認められる企

業会計の基準及び財務報告を規制する法令に準拠して取引を記録、処理及び報告す

64

32

ることを阻害し、結果として重要な欠陥となる可能性がある。

ロ.重要な欠陥

内部統制の重要な欠陥とは、内部統制の不備のうち、一定の金額を上回る虚偽記

載、又は質的に重要な虚偽記載をもたらす可能性が高いものをいう。

経営者は、内部統制の不備が重要な欠陥に該当するか判断する際には、金額的な

面及び質的な面の双方について検討を行う。

財務報告に係る内部統制の有効性の評価は、原則として連結ベースで行うので、

重要な影響の水準も原則として連結財務諸表に対して判断する。

a. 金額的な重要性の判断

金額的重要性は、連結総資産、連結売上高、連結税引前利益などに対する比率

で判断する。これらの比率は画一的に適用するのではなく、企業の業種、規模、

特性など、会社の状況に応じて適切に用いる必要がある。

(注)例えば、連結税引前利益については、概ねその5%程度とすることが考

えられるが、最終的には、財務諸表監査における金額的重要性との関連に

留意する必要がある。

b. 質的な重要性の判断

質的な重要性は、例えば、上場廃止基準や財務制限条項に関わる記載事項など

が投資判断に与える影響の程度や、関連当事者との取引や大株主の状況に関する

記載事項などが財務報告の信頼性に与える影響の程度で判断する。

65

33

2.財務報告に係る内部統制の評価とその範囲

(1)財務報告に係る内部統制の有効性の評価

経営者は、財務報告の信頼性に及ぼす影響の重要性の観点から必要な範囲について、財

務報告に係る内部統制の有効性の評価を行わなければならない。

また、経営者は、評価に先立って、予め財務報告に係る内部統制の整備及び運用の方針

及び手続を定め、それらの状況を記録し保存しておかなければならない。

なお、財務報告に係る内部統制の有効性の評価は、原則として連結ベースで行うものと

する(企業集団全体に関わり連結ベースでの財務報告全体に重要な影響を及ぼす内部統制

を以下「全社的な内部統制」という。)。

(注) 外部に委託した業務の内部統制については評価範囲に含める。

① 連結ベースの評価範囲

「財務報告に係る内部統制の有効性の評価は、原則として連結ベースで行うものと

する」とは、連結財務諸表を構成する有価証券報告書提出会社及び当該会社の子会社

並びに関連会社を、財務報告に係る内部統制の評価範囲の決定手続を行う際の対象と

することをいい、次の点に留意するものとする。

イ. 連結対象となる子会社等(組合等を含む。)は、評価範囲を決定する際の対象に含

まれる。なお、子会社が上場しており、当該子会社が本基準に基づき内部統制報告書

を作成し監査を受けている場合、親会社は、当該子会社の財務報告に係る内部統制の

有効性の評価に当たって、当該子会社の財務報告に係る内部統制報告書(内部統制報

告書が作成途上である場合における当該子会社からの報告等を含む。)を利用するこ

とができる。

ロ. 持分法適用となる関連会社は、評価範囲を決定する際の対象に含まれる。ただし、

当該関連会社が本基準に基づき内部統制報告書を作成し監査を受けている場合、又

は当該関連会社が他の会社の子会社であって当該関連会社の親会社が本基準に基づ

き内部統制報告書を作成し監査を受けている場合には、イ.のなお書きに準じて取

り扱う。なお、当該関連会社における他の支配株主の存在の有無、当該関連会社へ

の投資持分及び持分法損益の状況、役員(取締役、監査役等)の派遣や兼任の状況

などによって、子会社と同様の評価が行えないことが考えられるが、そうした場合

には、全社的な内部統制を中心として、当該関連会社への質問書の送付、聞き取り

あるいは当該関連会社で作成している報告等の閲覧等適切な方法により評価を行う

必要がある。

ハ. 在外子会社等についても、評価範囲を決定する際の対象に含まれる。ただし、当

66

34

該在外子会社等について、所在地国に適切な内部統制報告制度がある場合には、当

該制度を適宜活用することが可能である。また、所在地国に内部統制報告制度がな

い場合であっても、歴史的、地理的な沿革等から我が国以外の第三国の適切な内部

統制報告制度が利用できることが考えられ、そのような場合には、これを適宜活用

することが可能である。

② 委託業務の評価

イ. 委託業務の評価の範囲

委託業務には、例えば、企業が財務諸表の作成の基礎となる取引の承認、実行、

計算、集計、記録又は開示事項の作成等の業務を企業集団の外部の専門会社に委託

している場合が挙げられる。

委託業務に関しては、委託者が責任を有しており、委託業務に係る内部統制につ

いても評価の範囲に含まれる。委託業務が、企業の重要な業務プロセスの一部を構

成している場合には、経営者は、当該業務を提供している外部の受託会社の業務に

関し、その内部統制の有効性を評価しなければならない。

ロ. 委託業務に係る内部統制の評価

経営者は、委託業務に係る内部統制について、当該受託会社が実施している内部

統制の整備及び運用状況を把握し、適切に評価しなければならない。その際には、

以下の手続のいずれかにより内部統制の有効性を評価することも考えられる。

a. サンプリングによる検証

委託業務結果の報告書と基礎資料との整合性を検証するとともに、委託業務の

結果について、一部の項目を企業内で実施して検証する。

例えば、給与計算業務について、受託会社に委託した給与データの対象人数を

受託会社から受領した計算データの件数と、企業において比較するとともに、無

作為に抽出したその一部について、企業において検算を実施する。

b. 受託会社の評価結果の利用

委託業務に係る内部統制の整備及び運用状況に関しては、経営者は、委託業務

に関連する内部統制の評価結果を記載した報告書等を受託会社から入手して、自

らの判断により委託業務の評価の代替手段とすることが考えられる。

その際、経営者は、当該報告書等が十分な証拠を提供しているかどうかを検討

67

35

しなければならない。

(2)評価の範囲の決定

経営者は、内部統制の有効性の評価に当たって、財務報告に対する金額的及び質的影響

の重要性を考慮し、以下の事項等に関して合理的に評価の範囲を決定し、当該内部統制の

評価の範囲に関する決定方法及び根拠等を適切に記録しなければならない。

○ 財務諸表の表示及び開示

○ 企業活動を構成する事業又は業務

○ 財務報告の基礎となる取引又は事象

○ 主要な業務プロセス

これらの事項については、重要な事業拠点の選定を踏まえ、財務諸表の表示及び開示に

ついて、金額的及び質的影響の重要性の観点から、評価の範囲を検討する。

この検討結果に基づいて、企業活動を構成する事業又は業務、財務報告の基礎となる取

引又は事象、及び主要な業務プロセスについて、財務報告全体に対する金額的及び質的影

響の重要性を検討し、合理的な評価の範囲を決定する。

経営者は、全社的な内部統制の評価を行い、その評価結果を踏まえて、業務プロセス

の評価の範囲を決定する。

なお、全社的な内部統制については、以下の「業務プロセスに係る評価の範囲の決定」

において記述する手順により評価の範囲を決定する対象には含まれず、原則として、す

べての事業拠点について全社的な観点で評価することに留意する。

ただし、財務報告に対する影響の重要性が僅少である事業拠点に係るものについて、

その重要性を勘案して、評価対象としないことを妨げるものではない。

〔業務プロセスに係る評価の範囲の決定〕

主として経理部門が担当する決算・財務報告に係る業務プロセスのうち、全社的な

観点で評価することが適切と考えられるものについては、全社的な内部統制に準じて、

すべての事業拠点について全社的な観点で評価することに留意する。

(注)全社的な観点で評価することが適切と考えられる決算・財務報告プロセスに

は、例えば、以下のような手続が含まれる。

・総勘定元帳から財務諸表を作成する手続

・連結修正、報告書の結合及び組替など連結財務諸表作成のための仕訳とその内

容を記録する手続

・財務諸表に関連する開示事項を記載するための手続

68

36

ただし、財務報告に対する影響の重要性が僅少である事業拠点に係るものについて、

その重要性を勘案して、評価対象としないことを妨げるものではない。

上記以外の業務プロセスについては、以下の手順で評価範囲を決定する。

① 重要な事業拠点の選定

企業が複数の事業拠点を有する場合には、評価対象とする事業拠点を売上高等の重要

性により決定する。例えば、本社を含む各事業拠点の売上高等の金額の高い拠点から

合算していき、連結ベースの売上高等の一定の割合に達している事業拠点を評価の対

象とする。

(注1)事業拠点は、必ずしも地理的な概念にとらわれるものではなく、企業の実態に

応じ、本社、子会社、支社、支店のほか、事業部等として識別されることがある。

また、事業拠点を選定する指標として、基本的には、売上高が用いられるが、企

業の置かれた環境や事業の特性によって、異なる指標や追加的な指標を用いること

がある。

(注2)一定割合をどう考えるかについては、企業により事業又は業務の特性等が異

なることから、一律に示すことは困難であると考えられるが、全社的な内部統制

の評価が良好であれば、例えば、連結ベースの売上高等の一定割合を概ね2/3

程度とし、これに以下②で記述する、重要性の大きい個別の業務プロセスの評価

対象への追加を適切に行うことが考えられる。なお、連結ベースの売上高に対す

る一定割合ではなく、内部取引の連結消去前の売上高等に対する一定割合とする

方法も考えられる。

(注3)関連会社については、連結ベースの売上高に関連会社の売上高が含まれてお

らず、当該関連会社の売上高等をそのまま一定割合の算出に当てはめることはで

きないことから、別途、各関連会社が有する財務諸表に対する影響の重要性を勘

案して評価対象を決定する。

なお、期末日直前の買収・合併、災害等、評価作業を実施することが困難な事情が

ある重要な事業拠点については、評価対象から除外することができるが、この場合に

は、内部統制報告書において評価範囲の限定の記載を行う必要があることに留意する。

② 評価対象とする業務プロセスの識別

イ.①で選定した重要な事業拠点(持分法適用となる関連会社を除く。)における、企

業の事業目的に大きく関わる勘定科目(例えば、一般的な事業会社の場合、原則と

69

37

して、売上、売掛金及び棚卸資産)に至る業務プロセスは、原則として、すべてを

評価の対象とする。

ただし、例えば、当該重要な事業拠点が行う重要な事業又は業務との関連性が低く、

財務報告に対する影響の重要性も僅少である業務プロセスについては、それらを評

価対象としないことができる。その場合には、評価対象としなかった業務プロセス、

評価対象としなかった理由について記録しておく必要があることに留意する。

なお、棚卸資産に至る業務プロセスには、販売プロセスの他、在庫管理プロセス、

期末の棚卸プロセス、購入プロセス、原価計算プロセス等が関連してくると考えら

れるが、これらのうち、どこまでを評価対象とするかについては、企業の特性等を

踏まえて、虚偽記載の発生するリスクが的確に把えられるよう、適切に判断される

必要がある。

一般に、原価計算プロセスについては、期末の在庫評価に必要な範囲を評価対象と

すれば足りると考えられるので、必ずしも原価計算プロセスの全工程にわたる評価

を実施する必要はないことに留意する。

ロ.①で選定された事業拠点及びそれ以外の事業拠点について、財務報告への影響を

勘案して、重要性の大きい業務プロセスについては、個別に評価対象に追加する。

その際の留意点は以下のとおりである。

a.リスクが大きい取引を行っている事業又は業務に係る業務プロセス

例えば、財務報告の重要な事項の虚偽記載に結びつきやすい事業上のリスクを有

する事業又は業務(例えば、金融取引やデリバティブ取引を行っている事業又は業

務や価格変動の激しい棚卸資産を抱えている事業又は業務など)や、複雑な会計処

理が必要な取引を行っている事業又は業務を行っている場合には、当該事業又は

業務に係る業務プロセスは、追加的に評価対象に含めることを検討する。

b.見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス

例えば、引当金や固定資産の減損損失、繰延税金資産(負債)など見積りや経

営者による予測を伴う重要な勘定科目に係る業務プロセスで、財務報告に及ぼす

影響が最終的に大きくなる可能性があるものは、追加的に評価対象に含めること

を検討する。

c.非定型・不規則な取引など虚偽記載が発生するリスクが高いものとして、特に

留意すべき業務プロセス

例えば、通常の契約条件や決済方法と異なる取引、期末に集中しての取引や過

年度の趨勢から見て突出した取引等非定型・不規則な取引を行っていることなど

70

38

から虚偽記載の発生するリスクが高いものとして、特に留意すべき業務プロセス

については、追加的に評価対象に含めることを検討する。

d.上記その他の理由により追加的に評価対象に含める場合において、財務報告へ

の影響の重要性を勘案して、事業又は業務の全体ではなく、特定の取引又は事象

(あるいは、その中の特定の主要な業務プロセス)のみを評価対象に含めれば足

りる場合には、その部分だけを評価対象に含めることで足りる。

〔監査人との協議〕

監査人による評価範囲の妥当性の検討の結果、後日、経営者の決定した評価範囲

が適切でないと判断されることが考えられ、この場合、経営者は、新たな評価範囲

について、評価し直す必要が生じるが、その手続の実施は、時間的な制約等から困

難になる場合も想定される。したがって、経営者は、評価の範囲を決定した後に、

当該範囲を決定した方法及びその根拠等について、必要に応じて、監査人と協議を

行っておくことが適切である。

71

39

3.財務報告に係る内部統制の評価の方法

(1)経営者による内部統制評価

経営者は、有効な内部統制の整備及び運用の責任を負う者として、財務報告に係る内部

統制を評価する。経営者は、内部統制の評価に当たって、連結ベースでの財務報告全体に

重要な影響を及ぼす内部統制の評価を行った上で、その結果を踏まえて、業務プロセスに

組み込まれ一体となって遂行される内部統制(以下「業務プロセスに係る内部統制」とい

う。)を評価しなければならない。

なお、経営者による内部統制評価は、期末日を評価時点として行うものとする。

① 内部統制の評価体制

経営者による評価とは、一義的には、経営者自らが企業の内部統制の評価を行い、

評価の結果を表明することを意味する。内部統制の評価の最終的な責任は経営者にあ

り、評価の計画、実施、評価結果の責任は経営者が負うことになる。

ただし、経営者がすべての評価作業を全て実施することは困難であり、経営者の指

揮下で経営者を補助して評価を行う責任者を指定するほか、通常、経営者の指揮下で

評価を行う部署や機関を設置することが考えられるが、例えば、自らの業務を評価す

ることとならない範囲において、経理部、内部監査部など既設の部署を活用すること

も考えられる。

経営者を補助して評価を実施する部署及び機関並びにその要員は、評価の対象とな

る業務から独立し、客観性を保つことが求められる。また、評価に必要な能力を有し

ていること、すなわち、内部統制の整備及びその評価業務に精通していること、評価

の方法及び手続を十分に理解し適切な判断力を有することが必要である。

日常の業務を遂行する者又は業務を執行する部署自身による内部統制の自己点検は、

それのみでは独立的評価とは認められないが、内部統制の整備及び運用状況の改善に

は有効であり、独立的評価を有効に機能させることにもつながるものである。自己点

検による実施結果に対して独立したモニタリングを適切に実施することにより、内部

統制の評価における判断の基礎として自己点検を利用することが考えられる。

② 専門家の業務の利用

経営者は、財務報告に係る内部統制の評価作業の一部を、社外の専門家を利用して

実施することができる。

専門家による作業結果を評価の証拠として利用するかどうかについては、あくまで

経営者が自らの責任において判断する必要があり、評価結果の最終的な責任は経営者

72

40

が負う。そのためには、例えば、以下の事項に留意する。

イ. 専門家が、単に業務の専門的知識のみならず、内部統制の評価について経営者の

依頼内容を達成するのに必要な知識と経験を有していること

ロ. 専門家に業務を依頼するにあたり、評価手続の具体的内容、評価対象期間、評価

範囲、サンプル件数等の基本的要件を明確にすること

ハ. 評価手続や業務の内容を明確にするため、専門家から経営者に提出される報告に

盛り込まれるべき事項を明確にすること

ニ. 専門家が実施する業務の進捗状況を定期的に検証すること

ホ. 専門家が実施した業務結果が、依頼した基本的内容を満たしているか確認するこ

と

(2)全社的な内部統制の評価

経営者は、全社的な内部統制の整備及び運用状況、並びに、その状況が業務プロセスに

係る内部統制に及ぼす影響の程度を評価する。その際、経営者は、組織の内外で発生する

リスク等を十分に評価するとともに、財務報告全体に重要な影響を及ぼす事項を十分に検

討する。例えば、全社的な会計方針及び財務方針、組織の構築及び運用等に関する経営判

断、経営レベルにおける意思決定のプロセス等がこれに該当する。

① 全社的な内部統制

全社的な内部統制は企業全体に広く影響を及ぼし、企業全体を対象とする内部統制

であり、基本的には企業集団全体を対象とする内部統制を意味する。ただし、企業集

団内の子会社や事業部等に独特の歴史、慣習、組織構造等が認められ、当該子会社や

事業部等を対象とする内部統制を別途評価対象とすることが適切と判断される場合に

は、個々の子会社や事業部等のみを対象とする全社的な内部統制を評価することもあ

る。その場合、どの子会社や事業部等の単位で内部統制を識別し、評価を実施するか

は経営者が財務報告への影響の重要性を勘案して適切に判断する。

〔全社的な内部統制の評価項目〕

全社的な内部統制の形態は、企業の置かれた環境や事業の特性等によって様々で

あり、企業ごとに適した内部統制を整備及び運用することが求められるが、各基本

的要素ごとに、例えば、参考1(財務報告に係る全社的な内部統制に関する評価項

目の例)のような評価項目が考えられる。ただし、必ずしも参考 1 の例によらない

場合があること及び参考 1 の例による場合でも、適宜、加除修正がありうることに

留意する。

② 全社的な内部統制の評価方法

73

41

全社的な内部統制を評価するときは、評価対象となる内部統制全体を適切に理解及

び分析した上で、必要に応じて関係者への質問や記録の検証などの手続を実施する。

③ 全社的な内部統制と業務プロセスに係る内部統制

経営者は、全社的な内部統制の評価結果を踏まえ、業務プロセスに係る内部統制を

評価するが、全社的な内部統制と業務プロセスに係る内部統制は相互に影響し合い、

補完する関係にある。経営者は両者のバランスを適切に考慮した上で内部統制の評価

を行うことが求められる。

〔企業の業務の性質等によるバランスの相違〕

企業の行う業務の性質等により、全社的な内部統制と業務プロセスに係る内部統

制のどちらに重点を置くかが異なることもある。例えば、組織構造が相対的に簡

易な場合には、全社的な内部統制の重要性が高くなることがある。

一方、社内の規程や方針、手続に準拠して行う業務の割合が高い企業におい

ては、業務プロセスに係る内部統制が相対的に重要となることが考えられる。例

えば、多店舗に展開する小売販売業務においては、業務の手続を定型化する必要

があり、販売規程、現金取扱規程、従業員教育規程、例外事項対応規程などの多

くの業務プロセスに係る内部統制の手引きが作成されることになる。

経営者は、全社的な内部統制の評価結果を踏まえて、業務プロセスに係る内部統制

の評価の範囲、方法等を決定する。例えば、全社的な内部統制の評価結果が有効でな

い場合には、当該内部統制の影響を受ける業務プロセスに係る内部統制の評価につい

て、評価範囲の拡大や評価手続を追加するなどの措置が必要となる。一方、全社的な

内部統制の評価結果が有効である場合については、業務プロセスに係る内部統制の評

価に際して、サンプリングの範囲を縮小するなど簡易な評価手続を取り、又は重要性

等を勘案し、評価範囲の一部について、一定の複数会計期間ごとに評価の対象とする

ことが考えられる。

なお、例えば、上記①に記載のとおり、企業集団内の子会社や事業部等の特性等に

かんがみ、その重要性を勘案して、個々の子会社や事業部等のみを対象とする全社的

な内部統制の評価が行われた場合には、その評価結果を踏まえて、当該子会社や事業

部等に係る業務プロセスにつき、評価の範囲、方法等を調整することがありうること

に留意する。

74

42

(3)業務プロセスに係る内部統制の評価

経営者は、全社的な内部統制の評価結果を踏まえ、評価対象となる内部統制の範囲内に

ある業務プロセスを分析した上で、財務報告の信頼性に重要な影響を及ぼす統制上の要点

(以下「統制上の要点」という。)を選定し、当該統制上の要点について内部統制の基本的

要素が機能しているかを評価する。

経営者は、全社的な内部統制の評価結果を踏まえ、評価対象となる業務プロセスを分析

した上で、財務報告の信頼性に重要な影響を及ぼす内部統制を統制上の要点として識別す

る。次に、統制上の要点となる内部統制が虚偽記載の発生するリスクを十分に低減してい

るかどうかを評価する。経営者は、各々の統制上の要点の整備及び運用の状況を評価する

ことによって、当該業務プロセスに係る内部統制の有効性に関する評価の基礎とする。

① 評価対象となる業務プロセスの把握・整理

経営者は、評価対象となる業務プロセスにおける取引の開始、承認、記録、処理、

報告を含め、取引の流れを把握し、取引の発生から集計、記帳といった会計処理の過

程を理解する。把握された業務プロセスの概要については、必要に応じ図や表を活用

して整理・記録することが有用である。

(注)図や表の例としては、参考2(業務の流れ図(例)、業務記述書(例))が挙げ

られる。ただし、これは、必要に応じて作成するとした場合の参考例として掲載

したものであり、また、企業において別途、作成しているものがあれば、それを

利用し、必要に応じそれに補足を行っていくことで足り、必ずしもこの様式によ

る必要はないことに留意する。

② 業務プロセスにおける虚偽記載の発生するリスクとこれを低減する統制の識別

イ.経営者は、評価対象となる業務プロセスにおいて、不正又は誤謬により、虚偽記

載が発生するリスクを識別する。

このリスクを識別するに当たっては、当該不正又は誤謬が発生した場合に、実在

性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性

といった適切な財務情報を作成するための要件のうち、どの要件に影響を及ぼすか

について理解しておくことが重要となる。

a.実在性-資産及び負債が実際に存在し、取引や会計事象が実際に発生してい

ること

b.網羅性-計上すべき資産、負債、取引や会計事象をすべて記録していること

c.権利と義務の帰属-計上されている資産に対する権利及び負債に対する義務

が企業に帰属していること

d.評価の妥当性-資産及び負債を適切な価額で計上していること

75

43

e.期間配分の適切性-取引や会計事象を適切な金額で記録し、収益及び費用を

適切な期間に配分していること

f.表示の妥当性-取引や会計事象を適切に表示していること

ロ.虚偽記載が発生するリスクを低減するための統制上の要点を識別する。

経営者は、虚偽記載が発生するリスクを低減するための内部統制を識別する。そ

の際、特に取引の開始、承認、記録、処理、報告に関する内部統制を対象に、実在

性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性

といった適切な財務情報を作成するための要件を確保するために、どのような内部

統制が必要かという観点から識別する。

経営者は、個々の重要な勘定科目に関係する個々の統制上の要点について、内部

統制が適切に機能し、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配

分の適切性、表示の妥当性といった要件を確保する合理的な保証を提供しているか

を判断することを通じて、財務報告に係る内部統制についての基本的要素が有効に

機能しているかを判断する。

なお、業務プロセスに係る内部統制の整備及び運用状況の評価については、必要

に応じ、図や表を活用して整理・記録することが有用である。

(注)図や表の例としては、参考3(リスクと統制の対応(例))が挙げられる。

ただし、これは、必要に応じて作成するとした場合の参考例として掲載した

ものであり、また、企業において別途、作成しているものがあれば、それを

利用し、必要に応じそれに補足を行っていくことで足り、必ずしもこの様式

による必要はないことに留意する。

③ 業務プロセスに係る内部統制の整備状況の有効性の評価

経営者は、上記②によって識別した個々の重要な勘定科目に関係する個々の統制上

の要点が適切に整備され、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間

配分の適切性、表示の妥当性といった適切な財務情報を作成するための要件を確保す

る合理的な保証を提供できているかについて、関連文書の閲覧、従業員等への質問、

観察等を通じて判断する。この際、内部統制が規程や方針に従って運用された場合に、

財務報告の重要な事項に虚偽記載が発生するリスクを十分に低減できるものとなって

いるかにより、当該内部統制の整備状況の有効性を評価する。

その際には、例えば、以下のような事項に留意する。

• 内部統制は、不正又は誤謬を防止又は適時に発見できるよう適切に実施されてい

76

44

るか。

• 適切な職務の分掌が導入されているか。

• 担当者は、内部統制の実施に必要な知識及び経験を有しているか。

• 内部統制に関する情報が、適切に伝達され、分析・利用されているか。

• 内部統制によって発見された不正又は誤謬に適時に対処する手続が設定されて

いるか。

④ 業務プロセスに係る内部統制の運用状況の有効性の評価

イ. 運用状況の評価の内容

経営者は、業務プロセスに係る内部統制が適切に運用されているかを判断するた

め、業務プロセスに係る内部統制の運用状況の評価を実施する。

経営者は、関連文書の閲覧、当該内部統制に関係する適切な担当者への質問、業務

の観察、内部統制の実施記録の検証、各現場における内部統制の運用状況に関する自

己点検の状況の検討等により、業務プロセスに係る内部統制の運用状況を確認する。

ロ.運用状況の評価の実施方法

運用状況の評価の実施に際して、経営者は、原則としてサンプリングにより十分か

つ適切な証拠を入手する。全社的な内部統制の評価結果が良好である場合や、業務プ

ロセスの内部統制に関して、同一の方針に基づく標準的な手続が企業内部の複数の事

業拠点で広範に導入されていると判断される場合には、サンプリングの範囲を縮小す

ることができる。

例えば、複数の営業拠点や店舗を展開している場合において、統一的な規程により