内基報1

i

財務報告内部統制監査基準報告書第1号

財務報告に係る内部統制の監査

2 0 0 7 年 1 0 月 2 4 日

改正 2 0 0 9 年 3 月 2 3 日

改正 2 0 1 1 年 8 月 1 0 日

改正 2 0 1 2 年 6 月 1 5 日

改正 2 0 1 9 年 7 月 5 日

改正 2 0 2 0 年 3 月 1 7 日

改正 2 0 2 1 年 4 月 7 日

改正 2 0 2 1 年 9 月 1 6 日

改正 2022 年 10 月 13 日

改正 2 0 2 3 年 3 月 1 6 日

改正 2 0 2 3 年 7 月 2 8 日

改正 2 0 2 4 年 4 月 1 8 日

最終改正 2 0 2 4 年 9 月 2 6 日

日 本 公 認 会 計 士 協会

監査・保証基準委員会

(報告書:第 43 号)

項番号

Ⅰ はじめに .......................................................................... 1

Ⅱ 用語 .............................................................................. 7

Ⅲ 内部統制監査の意義 ................................................................ 8

1.内部統制監査の目的 ............................................................... 8

2.監査アプローチの特性 ............................................................11

3.内部統制監査の対象 ..............................................................14

4.内部統制監査の監査手続の選択及び適用 ............................................18

Ⅳ 財務諸表監査と内部統制監査との関係 ................................................22

1.財務諸表監査と内部統制監査の一体化 ..............................................22

2.財務諸表監査への内部統制監査結果利用の論点 ......................................30

3.経営者による内部統制の評価の理解と監査計画 ......................................32

4.内部統制の整備及び運用状況の評価の検討手続 ......................................33

5.全社的な内部統制と決算・財務報告プロセスの評価の検討 ............................35

6.内部統制監査における監査手続と財務諸表監査における内部統制に対する監査手続の関係 37

7.内部統制監査の結果が財務諸表監査へ及ぼす影響 ....................................38

8.財務諸表監査の結果が内部統制監査へ及ぼす影響 ....................................42

内基報1

ii

9.内部統制監査におけるコミュニケーション ....................................... 44-2

Ⅴ 監査人の独立性 ....................................................................47

Ⅵ 監査計画の策定 ....................................................................52

1.内部統制監査として監査計画上考慮すべき事項 ......................................54

2.財務諸表監査における内部統制評価範囲の見直し ....................................58

3.子会社等、持分法適用関連会社の内部統制監査の手続 ................................60

Ⅶ 評価範囲の妥当性の検討 ............................................................73

1.評価範囲の検討 ..................................................................73

2.全社的な内部統制及び全社的な観点から評価することが適切な決算・財務報告プロセスの評

価範囲の検討 ......................................................................78

3.業務プロセスに係る内部統制の評価範囲の検討 ......................................89

4.持分法適用関連会社の取扱い .................................................... 113

Ⅷ 全社的な内部統制の評価の検討方法 ................................................ 116

1.全社的な内部統制の評価の位置付け .............................................. 116

2.全社的な内部統制の評価の検討 .................................................. 119

3.全社的な内部統制の不備の評価の検討 ............................................ 132

4.全社的な内部統制の評価結果が与える影響(トップダウン型のリスク・アプローチ) .. 135

5.内部統制の基本的要素との関係 .................................................. 139

Ⅸ 業務プロセスに係る内部統制の評価の検討方法 ...................................... 143

1.業務プロセスに係る内部統制の整備状況の評価の検討 .............................. 144

2.業務プロセスに係る内部統制の運用状況の評価の検討 .............................. 149

3.決算・財務報告プロセス ........................................................ 166

4.委託業務に係る内部統制の評価の検討 ............................................ 177

Ⅹ ITに係る全般統制の評価の検討方法 .............................................. 181

1.ITに係る全般統制の位置付け .................................................. 181

2.ITに係る全般統制の評価の検討 ................................................ 183

3.ITに係る全般統制の不備の評価の検討 .......................................... 184

ⅩⅠ 内部統制の不備の程度の評価 .................................................... 186

1.内部統制の不備 ................................................................ 186

2.開示すべき重要な不備の判断指針 ................................................ 187

3.金額的重要性と質的重要性 ...................................................... 188

4.補完統制の考慮 ................................................................ 195

5.不備の潜在的な影響額の算定 .................................................... 196

6.重要な虚偽記載が発生する可能性の検討 .......................................... 198

7.内部統制の不備が複数存在する場合の検討 ........................................ 205

8.開示すべき重要な不備に該当するかどうかを検討すべき内部統制の不備 .............. 210

9.経営者が開示すべき重要な不備等を識別した場合の対応 ............................ 212

10.開示すべき重要な不備等の報告と是正 ............................................ 219

内基報1

iii

11.財務諸表監査に及ぼす影響 ...................................................... 221

ⅩⅡ 不正等への対応 ................................................................ 223

ⅩⅢ 経営者の評価の利用 ............................................................ 228

1.内部監査人等の作業の利用 ...................................................... 228

2.内部監査人等の作業の利用の程度 ................................................ 236

3.内部監査人等の作業を利用する場合における監査人の整備及び運用状況の評価手続の実施時

期 .............................................................................. 241

ⅩⅣ 他の監査人等の利用 ............................................................ 244

1.内部統制監査における他の監査人の利用で準拠すべき監査の基準 .................... 244

2.在外子会社及び在外関連会社における他の監査人の監査結果の利用 .................. 245

3.他の監査人を利用した場合の監査人の責任 ........................................ 246

4.内部統制監査における専門家の業務の利用で準拠すべき監査の基準 .................. 247

ⅩⅤ 監査調書 ...................................................................... 251

ⅩⅥ 内部統制監査報告書 ............................................................ 254

1.内部統制監査報告書と財務諸表監査報告書 ........................................ 254

2.内部統制監査報告書の記載事項 .................................................. 256

3.内部統制報告書に重要な虚偽表示がないということの意味 .......................... 257

4.追記情報 ...................................................................... 258

5.評価範囲の制約がある場合の留意事項 ............................................ 260

6.内部統制監査報告書における監査意見 ............................................ 273

7.米国基準による内部統制監査を実施している場合の日本基準の内部統制監査報告書の取扱い

................................................................................ 279

ⅩⅦ 内部統制監査において入手すべき経営者による確認書 .............................. 280

ⅩⅧ 適用 .......................................................................... 284

付録1 内部統制監査において監査調書に記録する事項の例示

(1) 監査計画の策定

(2) 実施した監査手続の結果

(3) 不備等の集計

付録2 統計的サンプル数の例示

付録3 一体型内部統制監査報告書の文例(無限責任監査法人の場合で、指定証明であるとき)

(1) 【文例1】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(無限定適正意

見)一体型

(2) 【文例2】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(無限定適正意

見と開示すべき重要な不備に関する追記情報)一体型

(3) 【文例3】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(無限定適正意

見とやむを得ない事情による評価範囲の制約に関する追記情報)一体型

(4) 【文例4】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(不適正意見)

一体型

内基報1

iv

(5) 【文例5】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(意見不表明)

一体型

(6) 【文例6】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(監査範囲の制

約の除外事項付き限定付適正意見(やむを得ない事情とは認められない場合))一体型

(7) 【文例7】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(意見不表明

(内部統制報告書に開示すべき重要な不備に関する記載がある場合))一体型

(8) 【文例8】財務諸表監査報告書(無限定適正意見)と内部統制監査報告書(監査範囲の制

約の除外事項付き限定付適正意見(やむを得ない事情とは認められない場合)と開示すべき

重要な不備に関する追記情報)一体型

付録4 経営者確認書の文例(連結及び個別財務諸表監査並びに内部統制監査一体型)

付録5 「中小規模企業」の内部統制監査上の留意点

(1) 全社的な内部統制の評価

(2) 中小規模企業における職務分掌

(3) ITシステム

(4) 財務報告能力の補完

(5) 中小規模企業における必要とされる文書化の程度と範囲

付録6 内部統制の不備、重要な不備、開示すべき重要な不備の整理

(1) 内部統制の不備

(2) 重要な不備

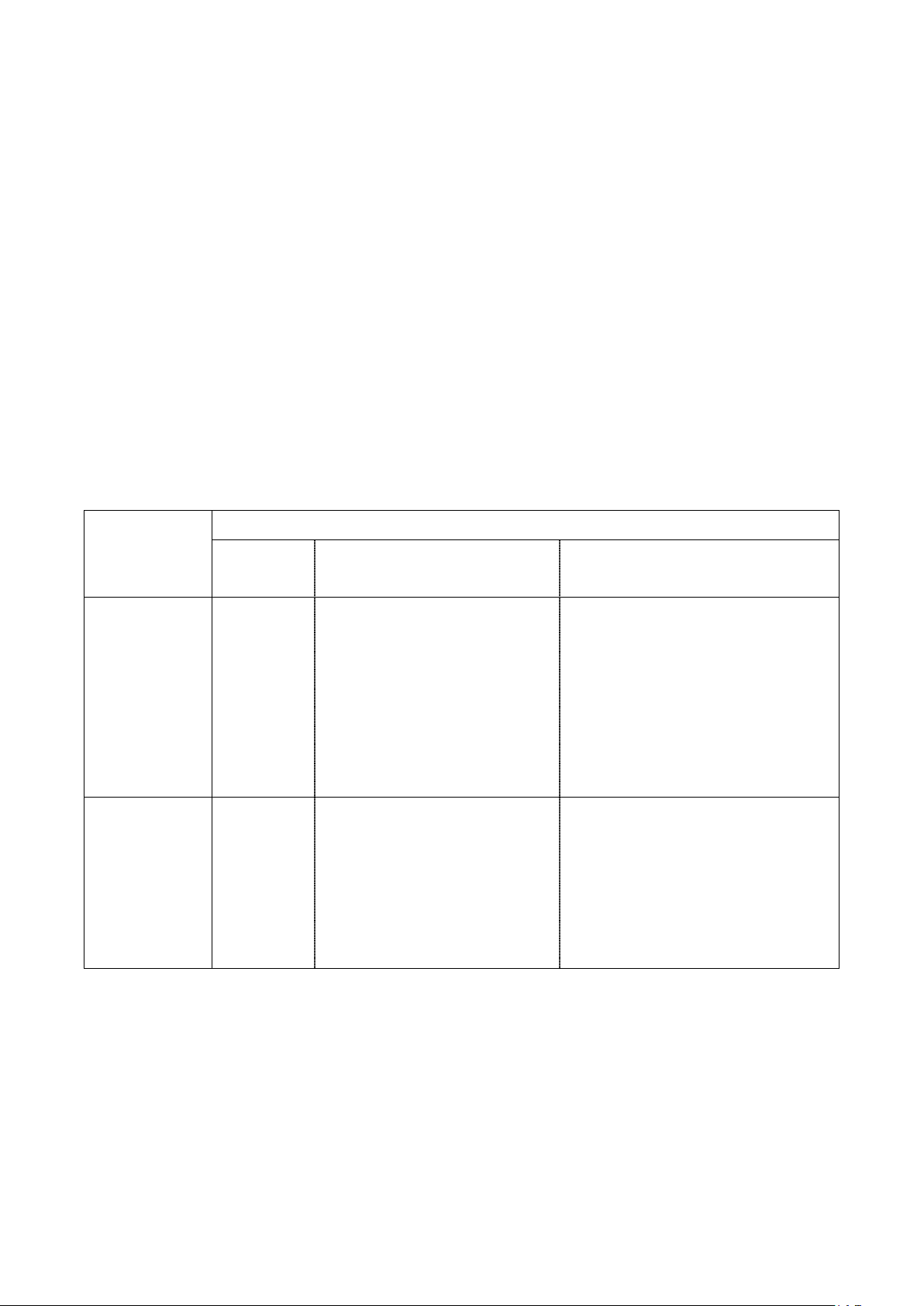

(3) 開示すべき重要な不備

(4) 重要な不備と開示すべき重要な不備の関係

付録7 重要な事業拠点の選定方法に係る参考例

内基報1

- 5 -

《Ⅰ はじめに》

1.2004年秋以降の開示不正の問題の発覚を受け、金融庁・金融審議会は、ディスクロージャー制度

の信頼性確保のために、財務報告に係る内部統制の経営者による評価の基準及び公認会計士等に

よる検証の基準の明確化を企業会計審議会に要請した。

2.企業会計審議会は、2005年1月開催の同審議会総会において、内部統制部会の設置を決議し、そ

の審議が開始された。内部統制部会では、公認会計士等による検証の水準について検討が行われ、

内部統制監査は、有効な財務諸表監査の実施を支える財務報告に係る内部統制の経営者による評

価について検証を行うものであることから、財務諸表監査と同程度の信頼性の保証が求められる

との結論に至っている。

3.2006年6月には、金融商品取引法が参議院本会議で可決成立し、2008年4月1日以後開始する事

業年度から、上場企業に対し財務報告に係る内部統制の経営者による評価と財務諸表監査の監査

人による内部統制監査の制度が導入されることが明らかにされた。2007年2月には、企業会計審

議会総会において、「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統

制の評価及び監査に関する実施基準の設定について(意見書)」(以下「意見書」という。)が承認、

公表されている。

4.本報告は、内部統制報告制度の導入に当たり、意見書を踏まえて、監査人が実施する内部統制監

査における実務上の取扱いとして具体的な監査手続、留意すべき事項及び監査報告書の文例等を

取りまとめたものである。

4-2.本報告書は、企業会計審議会の要請に基づき、「財務報告に係る内部統制の評価及び監査の基

準」及び「財務報告に係る内部統制の評価及び監査に関する実施基準」を実務に適用するに当た

って必要となる内部統制監査の実務の指針として公表するものであり、本報告書は監査基準報告

書ではなく「財務報告に係る内部統制の評価及び監査の基準」及び「財務報告に係る内部統制の

評価及び監査に関する実施基準」の用語に従い記載されていることに留意する。

5.2011年改正の本報告は、2008年4月から導入された内部統制報告制度について制度導入後2年

が経過したことから、実際に制度を実施した経験を踏まえた企業等からの要望・意見等に基づき

制度運用の見直しを図るため2011年3月に企業会計審議会から公表された「財務報告に係る内部

統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改

訂について(意見書)」等を受けて、監査人が実施する内部統制監査における実務上の取扱いに反

映させたものである。なお、「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係

る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」は、内部統制監査におけ

る実務上の取扱いに影響を及ぼすものの、財務諸表監査において監査基準や監査基準報告書等に

より要求される事項には直接影響を及ぼすものではない点に留意する必要がある。

5-2.2012年改正の本報告は、2011年12月の新起草方針に基づく監査基準報告書の改正版の公表を受

けたものである。

5-3.2019年改正の本報告は、2018年7月に企業会計審議会から公表された「監査基準の改訂に関す

る意見書」及び2019年2月の監査基準報告書の改正版の公表を受け、監査報告書の文例(財務諸表

監査部分)について、所要の見直しを行ったものである。

5-4.2020年改正の本報告は、2019年12月に企業会計審議会から公表された「財務報告に係る内部統

内基報1

- 6 -

制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂

に関する意見書」の公表を受け、所要の見直しを行ったものである。

5-5.2022年10月改正の本報告書は、2022年7月の監査基準報告書(序)「監査基準報告書及び関連す

る公表物の体系及び用語」の改正及び2022年7月の倫理規則の改正を受けたものである。

5-6.2023年3月改正の本報告書は、2022年7月の倫理規則の改正の公表を受けたものである。

5-7.2023年7月改正の本報告書は、2023年4月に企業会計審議会から公表された「財務報告に係る

内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準

の改訂について(意見書)」の公表を受けたものである。なお、2023年1月の監査基準報告書600

「グループ監査における特別な考慮事項」の改正等を受けた所要の見直しも行っている。

5-8.2024年4月改正の本報告書は、2022年10月の監査基準報告書700「財務諸表に対する意見の形成

と監査報告」の改正の公表を受けたものである。

6.監査人は、内部統制監査の実施に当たり、意見書のほか、意見書のⅢ2のとおり「監査基準」の

一般基準や「監査に関する品質管理基準」を遵守し、本報告を十分に踏まえ、効果的かつ効率的な

監査が行われるよう適切な実務対応を図らなければならないことに留意する必要がある。

《Ⅱ 用語》

7.本報告書において、次の方針に基づき、用語を使用している。

・ 内部統制府令…財務計算に関する書類その他の情報の適正性を確保するための体制に関する

内閣府令(2007 年8月 10 日、内閣府令第 62 号)

・ 内部統制府令ガイドライン…「財務計算に関する書類その他の情報の適正性を確保するため

の体制に関する内閣府令」の取扱いに関する留意事項について

・ 監査基準…公認会計士等が財務諸表の監査を行うに当たり遵守すべき規範として企業会計審

議会により制定された基準(2019 年9月6日最終改正)。本報告書で単に「監査基準」と記載し

ている場合は、財務諸表の監査基準を指す。

・ 財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監

査に関する実施基準…企業会計審議会により制定された基準並びに実施基準(2023 年4月7日

最終改正)で次の3部からそれぞれ構成されている。

Ⅰ 内部統制の基本的枠組み…経営者が整備及び運用する役割と責任を有している内部統制の

定義及び概念的な枠組みが示されている。本報告書では「内部統制の枠組みの基準」「内部統

制の枠組みの実施基準」といい、両者あわせて「内部統制の枠組み基準」という。

Ⅱ 財務報告に係る内部統制の評価及び報告…財務報告に係る内部統制の有効性に関する経営

者による評価の基準についての考え方が示されている。本報告書では、「内部統制評価の基準」、

「内部統制評価の実施基準」といい、両者あわせて「内部統制評価基準」という。

Ⅲ 財務報告に係る内部統制の監査…財務報告に係る内部統制の有効性に関する公認会計士等

による監査の基準についての考え方が示されている。本報告書では「内部統制監査の基準」

「内部統制監査の実施基準」といい、両者あわせて「内部統制監査基準」という。

・ 内部統制基準…「内部統制の枠組みの基準」、「内部統制評価の基準」と「内部統制監査の基準」

の総称

内基報1

- 7 -

・ 内部統制実施基準…「内部統制の枠組みの実施基準」、「内部統制評価の実施基準」と「内部統

制監査の実施基準」の総称

・ 一体監査…内部統制監査基準に基づいて、財務諸表監査と一体的に内部統制監査を実施する

場合の監査を一体監査という。

《Ⅲ 内部統制監査の意義》

《1.内部統制監査の目的》

8.企業会計審議会が公表した意見書の前文によれば、ディスクロージャーの信頼性を確保するた

め、開示企業における内部統制の充実を図る方策が真剣に検討されるべきであるとされている。

9.内部統制に係る公認会計士等による検証は、信頼し得る財務諸表作成の前提であると同時に、

効果的かつ効率的な財務諸表監査の実施を支える経営者による内部統制の有効性の評価について

検証を行うものである。この検証は、財務諸表監査の深度ある効率的実施を担保するためにも財

務諸表の監査と一体となって行われるが、同一の監査人が、財務諸表監査と異なる水準の保証を

得るために異なる手続や証拠の収集等を行うことは適当でないのみならず、同一の監査証拠を利

用する際にも、保証の水準の違いから異なる判断が導き出されることは、かえって両者の監査手

続を煩雑なものとすることになる。これらのことから、公認会計士等による内部統制の有効性の

評価についての検証は、「監査」の水準との結論が明らかにされた。

10.経営者による財務報告に係る内部統制の有効性の評価結果に対する財務諸表監査の監査人によ

る監査(以下「内部統制監査」という。)は、ディスクロージャーの信頼性を確保するために、開

示企業における財務報告に係る内部統制の有効性に関する経営者の評価に対する公認会計士等に

よる保証を付与することを目的としていると考えられる。

《2.監査アプローチの特性》

11.内部統制監査基準によれば、内部統制監査の監査対象は経営者が作成した内部統制報告書であ

り、これが、一般に公正妥当と認められる内部統制の評価の基準に準拠して、内部統制の有効性

の評価結果を全ての重要な点において適正に表示しているかどうかについて、監査人自らが入手

した監査証拠に基づいて判断した結果を意見として表明することになる。内部統制報告書が適正

である旨の監査人の意見は、内部統制報告書には、重要な虚偽の表示がないということについて、

合理的な保証を得たとの監査人の判断を含んでいるとし、この「合理的な保証」とは、監査人が意

見を表明するために十分かつ適切な証拠を入手したことを意味すると定義されている。

12.一方、意見書の前文では、内部統制の評価及び監査に係るコスト負担が過大なものとならない

よう、先行して制度が導入された米国における運用の状況等も検証し、具体的に種々の方策が講

じられており、その方策の一つとして、「ダイレクト・レポーティング」の不採用が掲げられてい

る。「ダイレクト・レポーティング」は、直接報告業務と呼ばれ、開示企業の財務報告に係る内部

統制そのものの有効性について意見を表明するものである。

13.内部統制監査の実践において、意見書がダイレクト・レポーティングを採用しないとしながら

も、「内部統制の有効性の評価結果を全ての重要な点において適正に表示しているかどうかについ

て、監査人自らが入手した監査証拠に基づいて判断した結果を意見として表明すること」を求め

内基報1

- 8 -

ていることに留意すべきである。なお、基本的には、監査人は自ら適切な監査証拠を入手して行

うこととなるが、監査人は、経営者が抽出したサンプルの妥当性の検討や経営者による作業結果

の一部について検討を行った上で、経営者が評価において選択したサンプル及びその作業結果を

自らの監査証拠として利用することができる。

《3.内部統制監査の対象》

14.内部統制監査は、有価証券報告書の「経理の状況」の部分のみならず、その他の部分をも監査対

象として実施される。内部統制実施基準において示されているように、内部統制監査は有価証券

報告書の「経理の状況」以外の、例えば「企業の概況」、「事業の状況」、その他財務諸表監査の対

象外であるセクションに係る経営者の評価の妥当性も監査対象とされている。財務諸表監査と内

部統制監査の対象範囲の相違に注意すべきである。

15.内部統制評価の実施基準において、「財務報告」は、「財務諸表及び財務諸表の信頼性に重要な影

響を及ぼす開示事項等に係る外部報告をいう。」とある。

ここで「財務諸表」とは、連結財務諸表の用語、様式及び作成方法に関する規則(昭和 51 年大

蔵省令第 28 号。以下「連結財務諸表規則」という。)第1条に規定する連結財務諸表及び財務諸

表等の用語、様式及び作成方法に関する規則(昭和 38 年大蔵省令第 59 号。以下「財務諸表等規

則」という。)第1条に規定する財務諸表をいう(以下同じ。)。「財務諸表」については、我が

国において一般に公正妥当と認められる企業会計の基準により作成する場合だけでなく、指定国

際会計基準(連結財務諸表規則第 312 条に規定する指定国際会計基準をいう。以下同じ。)及び修

正国際基準(連結財務諸表規則第 314 条に規定する修正国際基準をいう。以下同じ。)により作成

する場合も含むこととされている。また、連結財務諸表規則第8条の3に規定する比較情報(当連

結会計年度に係る連結財務諸表(連結附属明細表を除く。)に記載された事項に対応する前連結会

計年度に係る事項をいう。)及び財務諸表等規則第8条の2の2に規定する比較情報(当事業年度

に係る財務諸表(附属明細表を除く。)に記載された事項に対応する前事業年度に係る事項をい

う。)は当連結会計年度又は事業年度(当期)の「財務諸表」の一部を構成することとされており、

当該比較情報についても当連結会計年度又は事業年度の「財務報告」の範囲に含まれる点に留意

する。

16.一方、「財務諸表の信頼性に重要な影響を及ぼす開示事項等」とは、①財務諸表に記載された金

額、数値、注記を要約、抜粋、分解又は利用して記載すべき開示事項(以下「財務諸表の表示等を

用いた記載」という。)及び、②関係会社の判定、連結の範囲の決定、持分法の適用の要否、関連

当事者の判定その他財務諸表の作成における判断に密接に関わる事項である。

(1) 「財務諸表の表示等を用いた記載」

例えば、「生産、受注及び販売の状況」については、その項目のうち、「財務諸表の表示等を用

いた記載」部分が財務報告の範囲である。したがって、この中で、通常、受注情報は、財務諸表

に記載された金額、数値若しくは注記又はこれらを要約、抜粋若しくは分解したものではないの

で財務報告の範囲には含まれない。また、生産情報を原価計算とは区分した企業独自の統計資料

によって作成し、公表しているケースは、財務報告の範囲には該当しない。

また、「財務諸表の表示等を用いた記載」に係る経営者の評価は、財務諸表に記載された内容

内基報1

- 9 -

が適切に要約、抜粋、分解又は利用される体制の整備及び運用がなされているかについてのもの

であり、評価の検討に当たっては、財務諸表に係る評価範囲となる業務プロセスに係る内部統制

との整合に留意する。

評価の対象範囲となっていない業務プロセスに係る内部統制から形成された情報が「財務諸

表の表示等を用いた記載」に含まれることが考えられる。例えば、「事業の状況」の「研究開発

活動」には研究開発費の金額の記載があるが、虚偽記載の発生するリスクが小さいとの判断で研

究開発費の計上に係る業務プロセスを評価の対象範囲としていない場合が考えられる。内部統

制の評価対象とする業務プロセス以外から形成された情報については、虚偽記載の発生するリ

スクが高いと判断される項目でなければ、必ずしも「財務諸表の表示等を用いた記載」全ての項

目を業務プロセスとしての評価の対象とするものではないことに留意する。

(2) 「関係会社の判定、連結の範囲の決定、持分法の適用の要否、関連当事者の判定その他財務諸

表の作成における判断に密接に関わる事項」

財務報告の範囲としては、例えば、有価証券報告書の記載事項中、「企業の概況」の「事業の

内容」及び「関係会社の状況」の項目、「提出会社の状況」の「大株主の状況」の項目における

関係会社、関連当事者、大株主等の記載事項が挙げられる。経営者の評価は、これらの事項が財

務諸表作成における重要な判断に及ぼす影響の大きさを勘案して行われるものであり、必ずし

も上記開示項目における記載内容の全てを対象とするものではない。関係会社の判定、連結の範

囲の決定、持分法の適用の要否、関連当事者の判定その他の財務諸表作成における判断に密接に

関わる部分と関連した開示項目に係る記載内容が財務報告の範囲である。

したがって、例えば、「大株主の状況」に記載されている全ての情報が経営者評価の対象とな

るのではなく、関係会社の判定や関連当事者の判定等に特に重要な影響を及ぼし、かつ持株比率

が高い株主に関する情報が対象となる。

なお、会社の置かれた状況により、経営者の評価の対象となる財務報告の範囲が異なる可能性

があることから、内部統制監査を効果的かつ効率的に行うためには、評価の対象となる財務報告

の範囲について、経営者と適時に十分協議する必要がある。

17.監査人は、財務諸表監査の実施に当たって、従来から内部統制の整備状況を含む理解と期末の

実証手続の種類、実施の時期及び範囲を決定する目的で、監査対象企業の内部統制を検証してい

る。内部統制報告制度が導入されると、内部統制監査を実施することで、従来実施していた財務

諸表監査のための内部統制の検証は引き続き必要なのかどうかということが問題になる。

意見書の前文は、この点について「内部統制監査で得られた監査証拠及び財務諸表監査で得ら

れた監査証拠は、双方で利用することが可能となり、効果的かつ効率的な監査の実施が期待でき

る」としており、財務諸表監査においても従来と同様内部統制の検証が必要であることを示唆し

ている。

このことから、監査人は、二つの監査の目的、すなわち、内部統制監査目的と財務諸表監査目的

の両者を考慮し、綿密な監査計画を策定する必要があることに留意すべきである。

《4.内部統制監査の監査手続の選択及び適用》

18.内部統制監査基準では、監査人は、内部統制監査の基準・実施基準等の内容や趣旨を踏まえ、経

内基報1

- 10 -

営者による会社の状況等を考慮した内部統制の評価の方法等を適切に理解・尊重した上で内部統

制監査を実施する必要があるとされている。したがって、監査人は、監査計画の策定に当たって、

経営者が計画している評価の方法等を把握し、必要に応じて経営者と協議した上で、経営者がそ

れぞれの会社の状況等に応じて自ら適切に工夫しつつ内部統制の整備及び運用状況の検証を行っ

ている場合には、原則として、経営者の評価の方法等を尊重する必要がある。

また、内部統制監査基準では、各監査人の定めている監査の手続や手法と異なることをもって、

経営者に対し、画一的にその手法等を強制することのないよう留意することとされており、経営

者の評価方法と監査人の監査手続や手法とは必ずしも同一である必要はないことが明らかにされ

ている。これは、経営者と監査人の役割や立場の違いに起因するものと考えられる。

19.経営者は、会社の内部統制に日常的に関与し、内部統制の最適な評価方法及び必要とする証拠

の決定に影響を及ぼす知識及び情報を入手することが可能である。また、経営者は、モニタリン

グという内部統制の基本的要素が適切に整備され有効に運用されているとするならば、自己点検

による実施結果に対して独立したモニタリングを適切に実施することにより、内部統制の評価に

おいて判断の基礎として自己点検を利用することも考えられる。

20.一方、監査人は、内部統制の有効性の評価結果という経営者の主張に関して独立の立場から意

見を表明することが役割として求められている。このような経営者と監査人との役割や立場の違

いにより、監査人は経営者のように会社の内部統制に日常的に関わることもそれを観察すること

もないことから、内部統制監査の意見の基礎となる十分かつ適切な監査証拠を入手するために、

監査人自らの判断により経営者の評価方法とは異なる監査手続や手法を実施することもある。ま

た、監査人は内部統制の整備及び運用状況の評価の検討に当たっては、一体監査のより一層の効

果的かつ効率的な実施の観点から、内部統制監査の目的だけではなく財務諸表監査の目的も同時

に達成されるように留意する必要がある。したがって、監査人は、監査上の重要性を勘案しつつ、

できる限り二つの監査の目的が同時に達成されるように、財務報告の信頼性に及ぼす影響の重要

性に基づいて、監査人自らの判断により内部統制監査の監査手続の選択及び適用を行う必要があ

る。

21.なお、内部統制監査基準では、「監査人は、経営者の評価結果を利用する場合を除き、経営者の

評価方法を具体的に検証する必要はないことに留意する。」とされており、内部統制監査における

監査人の意見の表明に当たり、経営者の評価方法の妥当性そのものを監査の対象として検証する

ことは求められていない。

《Ⅳ 財務諸表監査と内部統制監査との関係》

《1.財務諸表監査と内部統制監査の一体化》

22.内部統制監査は、財務諸表監査と一体となって行われることにより、同一の監査証拠をそれぞ

れの監査において利用するなど効果的かつ効率的な監査が実施されると考えられることから、原

則として、財務諸表監査の監査人と同一の監査人(監査事務所のみならず、業務執行社員も同一

であることを求めている。)により行われることとされている。

したがって、財務諸表監査と内部統制監査の一層の一体的実施を通じた効率化を図る観点から、

同一の業務執行社員の指示・監督下で監査チームが構成され、監査計画の策定、監査証拠の十分性

内基報1

- 11 -

と適切性に関する監査人の判断、監査証拠を入手するための監査手続の実施、意見表明までの監

査実施の一連の過程の全てにおいて財務諸表監査と内部統制監査は一体となって効果的かつ効率

的に実施される必要があることに留意する。

23.内部統制監査の実施に伴い、財務諸表監査の実施との関係で最も影響を及ぼすと考えられるの

は、監査計画の策定からリスク評価手続及びリスク対応手続に係る実施の時期と範囲に関する事

項である。

24.財務諸表監査では、監査計画においてリスク評価手続とリスク対応手続のそれぞれに係る実施

の時期及び範囲について、過年度の監査実施の結果等を考慮して決定することになる。リスク対

応手続は、内部統制の運用状況の評価手続と実証手続で構成されており、監査人は、アサーショ

ン・レベルの重要な虚偽表示リスクに関する評価に基づいて、リスク対応手続の立案及び実施に

関する適切な監査アプローチを検討することになる。この際に、監査人は、運用評価手続を実施

するだけで監査人が検討した特定のアサーション・レベルの重要な虚偽表示リスクに効果的に対

応することが可能と判断する場合もあれば、リスク評価手続において関連する内部統制を特定で

きない場合や、運用評価手続の結果が十分でない場合、実証手続の実施のみがアサーション・レ

ベルの重要な虚偽表示リスクに適切に対応すると判断し、リスク評価の過程で内部統制の影響を

考慮しない場合もある。ただし、実証手続のみを実施することがアサーション・レベルの重要な

虚偽表示リスクを合理的に低い水準に抑えるために効果的であるとするには、リスク評価におい

て十分な検討が必要であると考えられる。また、運用評価手続と実証手続を組み合わせる監査ア

プローチが効果的であるが、どのような監査アプローチを選択した場合でも、重要な取引種類、

勘定残高又は注記事項に対して実証手続を立案し実施することが求められている。

25.財務諸表監査では監査人による企業の内部統制の有効性の検討は、主として実証手続の立案と

の関係で実施されており、運用評価手続の実施の範囲や時期については、実務的には効率的な監

査の実施の観点から監査の受入れの時期について企業との間で協議を行ってはいたものの、監査

人の判断により決定されていた。

26.内部統制監査では、経営者が財務報告に対する金額的及び質的影響の重要性を考慮し合理的に

評価の範囲を決定した上で、経営者自身により有効性の評価が行われることになり、この経営者

の評価結果に関して監査人が監査意見を表明することが求められている。

27.この結果、財務諸表監査と内部統制監査を一体として実施するためには、監査人は、経営者が内

部統制の有効性の評価範囲を決定することにより、内部統制監査の対象となる業務プロセスが特

定できることとなることから、財務諸表監査と内部統制監査を一体として効果的かつ効率的に実

施するためには、財務諸表監査における実証手続の立案も視野に、監査計画の策定に際しては、

監査人が実施する内部統制の評価の検討の時期等十分留意しておく必要がある。なお、この点に

ついては、監査人による評価範囲の妥当性の検討の結果、経営者の決定した評価範囲が適切でな

いと判断されることが考えられ、この場合、経営者は新たな評価範囲について内部統制の有効性

を評価し直す必要が生じるが、その手続の実施には時間的な制約等の困難が伴う場合も想定され

る。内部統制監査の実施基準においても、これを回避するために、監査人は、経営者による内部統

制の評価範囲の決定前後に、当該範囲を決定した方法及びその根拠等について、必要に応じて経

営者と協議を行うことが適切であるとしている。

内基報1

- 12 -

このため、経営者の内部統制の評価の範囲の決定に係る監査人と経営者との協議の実施時期に

ついては、監査計画の策定に先立って実施することが適当である。この協議を受けて、財務諸表監

査と内部統制監査を一体として実施するための監査計画の策定を行うことになる。経営者との協

議の時期は、具体的には監査対象事業年度の初期の段階に実施することが考えられる。

なお、経営者との協議は、経営者による評価の計画段階に限定されないことに留意する(《Ⅵ 監

査計画の策定》参照)。

28.内部統制監査では、経営者による全社的な内部統制の評価及び決算・財務報告プロセスの評価

についても監査対象とされている。全社的な内部統制については、財務諸表監査では、整備状況

を含む理解は求められていたが、その運用状況の検討についてまでは明確に求められていたわけ

ではない。また、決算・財務報告プロセスについては、財務諸表監査の過程では通常その概要の理

解にとどまり、整備状況や運用状況の評価のための監査手続を実施することはまれであったと思

われる。特に企業が実施する連結決算作業や開示資料の作成作業については、当該プロセスに含

まれる内部統制に対する整備状況や運用状況の評価手続を実施し当該内部統制に依拠するアプロ

ーチを採用するよりも、監査人が実証手続を実施し、連結仕訳や開示資料の草案の根拠となる資

料を入手又は閲覧することが多かったと思われる。したがって、これらの範囲について実施すべ

き手続の種類及び実施時期についても、財務諸表監査と内部統制監査を一体として実施する際の

監査計画の策定の段階で考慮しておく必要がある。

29.監査人の手続の実施時期については、経営者自身による有効性の評価が行われることが前提と

なるが、全社的な内部統制の評価結果は、業務プロセスの評価範囲や経営者自身が実施すべき評

価手続に影響を及ぼすため監査対象事業年度の初期の段階で監査人による手続の実施が可能とな

るように経営者と協議しておく必要があると考えられる。また、決算・財務報告プロセスに係る

内部統制の運用状況の評価及び検討については、その性質上、当該プロセスで内部統制の不備が

発見された場合、開示すべき重要な不備に該当する可能性もあるため、前年度の運用状況、四半

期決算短信又は半期報告等の作成を利用して決算・財務報告プロセスについて監査対象事業年度

の初期の段階で検討ができるように経営者と協議しておくことが効果的かつ効率的と考えられる。

《2.財務諸表監査への内部統制監査結果利用の論点》

30.内部統制監査において経営者が決定した内部統制の評価の範囲について、経営者との協議の結

果、監査人が予備的に妥当なものと判断した場合、評価の範囲の対象外となった業務プロセス(例

えば、有形固定資産関係や給与人事関係の業務プロセス)に関連して、財務諸表監査の過程では、

監査人が、内部統制が有効に運用されていると想定していた場合や、実証手続だけではアサーシ

ョン・レベルにおいて十分かつ適切な監査証拠を入手できないと判断した場合は、内部統制監査

とは別に財務諸表監査の手続の一環として運用評価手続の実施を検討する必要がある。

31.経営者の評価の範囲の対象となった内部統制についても、経営者による内部統制の有効性評価

と内部統制監査が効果的かつ効率的に実施可能となるように、それぞれの実施時期や手続の種類

についても十分な打合せが必要と考えられる。なお、監査人は、内部統制監査の結果が財務諸表

監査の意見表明にも影響を及ぼす可能性があることに十分留意する。例えば、経営者による内部

統制評価が計画どおりに進捗しない場合であっても、経営者が評価の範囲とした内部統制につい

内基報1

- 13 -

て、財務諸表監査の意見表明に必要となる程度のリスク評価手続とリスク対応手続を実施するこ

とが可能となるように、検討しておく必要がある。

《3.経営者による内部統制の評価の理解と監査計画》

32.内部統制報告制度が適用される上場会社においては、経営者自身が内部統制の有効性評価を実

施するため、内部統制の不備(開示すべき重要な不備を含む。)、評価対象範囲の設定方針、内部統

制の評価方法や評価のための体制の整備に関する経営者の考え方等が一般に公正妥当と認められ

る内部統制評価の基準に照らして適切なものかどうかを、監査計画策定時に監査人が十分に理解

することが求められる。この結果、この理解の過程で入手した情報等により内部統制の整備及び

運用に関する経営者の責任の遂行状況を客観的に評価することが可能となり、この様な評価結果

も考慮して、監査基準報告書 315「重要な虚偽表示リスクの識別と評価」が求めている重要な虚偽

表示リスクの評価や監査基準報告書 330「評価したリスクに対応する監査人の手続」が求めている

リスク対応手続の立案が行われることになる。

《4.内部統制の整備及び運用状況の評価の検討手続》

33.内部統制監査では、監査人は、経営者が評価範囲に含めた内部統制について、整備及び運用状況

の有効性に関する経営者の評価結果の妥当性を毎期検証する必要があるが、内部統制監査で実施

すべき手続の範囲と深度は、財務報告の信頼性に及ぼす影響の重要性に応じて決定する。

その際、内部統制監査では、経営者によって内部統制の整備及び運用状況に関する評価の記録

(内部統制評価の実施基準3.(7)参照)が作成されることから、当該評価の記録等の活用も含め

て実施すべき手続の範囲と深度を決定することになる。

34.財務諸表監査では、運用評価手続は、質問とその他の監査手続を組み合わせて実施しなければ

ならない。質問の実施に当たっては、記録や文書の閲覧又は再実施を組み合わせて実施する方が、

通常、質問と観察のみを実施するよりも強い心証を得ることができる。この点は、内部統制監査

において適用する手続についても、実施の範囲と深度を除けば、大きな相違はないと考えられる。

《5.全社的な内部統制と決算・財務報告プロセスの評価の検討》

35.財務諸表監査では、統制環境、企業のリスク評価プロセス、内部統制システムを監視する企業の

プロセス、情報システムと伝達及び統制活動に関する理解は求められているものの、運用状況の

検討は一律には求められていない。

内部統制監査では、全社的な内部統制の整備及び運用状況を検討するために適切な手続を立案・

実施して十分な監査証拠の入手が必要となる。なお、全社的な内部統制の整備及び運用状況を検

討するために実施する手続には、文書による検討が困難な場合もあることから、質問や観察のみ

により実施される場合がある。

36.決算・財務報告プロセスについては、財務諸表監査の過程で内部統制の運用評価の範囲に含ま

れていない場合には、内部統制監査においては、決算・財務報告プロセスに係る内部統制の運用

状況を検討するための適切な手続を立案・実施して十分な監査証拠を入手することに留意する。

内基報1

- 14 -

《6.内部統制監査における監査手続と財務諸表監査における内部統制に対する監査手続の関係》

37.全社的な内部統制、決算・財務報告プロセス、業務プロセスの区分ごとに内部統制監査における

監査手続と財務諸表監査における内部統制に対する監査手続の状況を要約すると次のとおりである。

なお、業務プロセスは、財務諸表の勘定科目単位ごとにいくつかのプロセスが想定されるが、こ

こでは、内部統制評価の実施基準に従い、企業の事業目的に大きく関わる勘定科目に至る業務プ

ロセスとその他の業務プロセスの2区分として整理した。

(1) 全社的な内部統制

① 内部統制監査

監査人は、原則として、全ての事業拠点(財務報告に対する影響が僅少なものは除く。以下

同じ。)について、全社的な内部統制の概要を理解し、経営者による評価の妥当性を検討する。

また、内部統制評価の実施基準では、内部統制報告書に「財務報告に係る内部統制を整備及び

運用する際に準拠した一般に公正妥当と認められる内部統制の枠組み」(内部統制の基本的枠

組み)を記載することとされている。このため、監査人は、全社的な内部統制の整備及び運用

状況の評価の妥当性の検討に当たり、経営者の採用する評価項目が、内部統制評価の実施基準

の(参考1)に示された財務報告に係る全社的な内部統制に関する評価項目の例を参考に、経

営者が内部統制報告書に記載している内部統制の基本的枠組みに照らして適切に設定されて

おり、これに則って全社的な内部統制の整備及び運用状況の評価が実施されていることを検

討する。

さらに、内部統制の基本的枠組みにおいては、リスクの評価と対応においては不正リスクを

考慮する必要があること、及びリスクの変化に応じてリスクを再評価し、リスクへの対応を適

時に見直すことが重要とされている。また、経営者による適切な全社的又は業務プロセスレベ

ルに係る内部統制の構築は、経営者等による内部統制の無視又は無効化への対策になると考

えられるとされている。このため、監査人は、全社的な内部統制の整備及び運用状況の評価の

妥当性の検討に当たり、経営者による全社的な内部統制の評価において、不正リスクや経営者

による内部統制の無視又は無効化のリスクが適切に考慮されているかどうか、また、リスクの

変化に応じてリスクを再評価し、リスクへの対応を適時に見直しているかどうかに留意する。

なお、これらのリスクに留意することは、(2)から(4)の各プロセスにおいても同様である。不

正リスク要因については監査基準報告書 240「財務諸表監査における不正」付録1「不正リス

ク要因の例示」が参考になる。

② 財務諸表監査

内部統制監査の監査対象となった全社的な内部統制については、財務諸表監査における監

査手続の実施に当たり、内部統制監査における監査結果を利用することが想定される。

③ 一体監査の状況

経営者が実施した全社的な内部統制の評価の結果に対して監査が行われることから、その

運用状況の評価が検討の対象として追加されるとともに、内部統制に対する記録の充実が期

待でき、内部統制に対する監査手続の深度が深まる。

(2) 決算・財務報告プロセス

① 内部統制監査

内基報1

- 15 -

決算・財務報告プロセスのうち、全社的な観点で評価することが適切と考えられるものにつ

いては、原則として、全ての事業拠点について全社的な内部統制に準じ、経営者が実施した整

備及び運用状況の評価の妥当性について検討する。

② 財務諸表監査

内部統制監査の監査対象となった決算・財務報告プロセスについては、財務諸表監査におけ

る監査手続の実施に当たり、内部統制監査における監査結果を利用することが想定される。

③ 一体監査の状況

経営者が実施した決算・財務報告プロセスの評価の結果に対して監査が行われることから、

その運用状況の評価の検討が対象として追加されるとともに、内部統制に対する記録の充実

が期待でき、内部統制に対する監査手続の深度が深まる。

(3) 企業の事業目的に大きく関わる勘定科目に至る業務プロセス(例:販売プロセス等)

① 内部統制監査

企業が複数の事業拠点を有する場合に、売上高等の重要性により決定した重要な事業拠点

における企業の事業目的に大きく関わる勘定科目に至る業務プロセスについて、経営者が実

施した整備及び運用状況の評価の妥当性について検討する。

② 財務諸表監査

財務諸表監査における監査手続は、重要な事業拠点(本年度の評価対象とされていない重要

な事業拠点を除く。)については、内部統制監査における監査結果を利用することが想定され

る。

本年度の評価対象とされていない重要な事業拠点及び重要な事業拠点以外の事業拠点につ

いては、財務報告への影響を勘案して個別に評価対象に追加する業務プロセスに該当すると

判断される場合を除き、監査人は自らの判断で、内部統制の理解、運用状況の検討のための手

続の種類と範囲を決定する。

③ 一体監査の状況

重要な事業拠点(本年度の評価対象とされていない重要な事業拠点を除く。)については、

経営者が実施した財務報告に係る内部統制の評価の結果に対して内部統制監査が行われるこ

とから、内部統制に対する記録の充実が期待でき、内部統制に対する監査手続の深度が深ま

る。本年度の評価対象とされていない重要な事業拠点及び重要な事業拠点以外の事業拠点に

ついては、財務報告への影響を勘案して個別に評価対象に追加する業務プロセスに該当する

と判断される場合を除き、財務諸表監査の枠組みに基づき内部統制の整備及び運用状況の検

討が行われる。

(4) その他の業務プロセス(例:金融取引やデリバティブ取引を行っている事業又は業務に係る

業務プロセス等)

① 内部統制監査

その他の業務プロセスについて、財務報告への影響を勘案して個別に評価対象に追加する

業務プロセスに該当すると判断される場合は、経営者の実施した当該その他の業務プロセス

の整備及び運用状況の評価の妥当性を検討する。

内部統制評価の実施基準では、財務報告への影響を勘案して個別に評価対象に追加する業

内基報1

- 16 -

務プロセスとして、リスクが大きい取引を行っている事業又は業務に係る業務プロセス、見積

りや経営者による予測を伴う重要な勘定科目に係る業務プロセス、非定型・不規則な取引など

虚偽記載が発生するリスクが高いものとして、特に留意すべき業務プロセスを挙げている。

② 財務諸表監査

財務報告への影響を勘案して個別に評価対象に追加する業務プロセスに該当する場合には、

内部統制監査の結果を利用することが想定される。財務報告への影響を勘案しても個別に評

価対象に追加する業務プロセスに該当しない場合には、監査人は自らの判断で、内部統制の整

備及び運用状況の検討のための手続の種類と範囲を決定する。なお、この場合、内部統制の整

備状況の検討手続のみを実施することがある。

③ 一体監査の状況

財務報告への影響を勘案して個別に評価対象に追加する業務プロセスに該当する場合には、

内部統制監査の結果を利用する。経営者が実施した財務報告に係る内部統制の評価の結果に

対して監査が行われることから、内部統制に対する記録の充実が期待でき、内部統制に対する

監査手続の深度が深まる。

財務報告への影響を勘案しても個別に評価対象に追加する業務プロセスに該当しない場合

には、財務諸表監査の枠組みに基づき内部統制の整備及び運用状況の検討が行われるが、内部

統制の整備状況の検討手続のみを実施することがある。

《7.内部統制監査の結果が財務諸表監査へ及ぼす影響》

38.内部統制監査では、内部統制の評価範囲、評価手続及び評価結果についての、経営者が行った記

載に関して不適切なものがあり、その影響が内部統制監査報告書で無限定適正意見を表明するこ

とができない程度に重要ではあるものの、内部統制報告書を全体として虚偽の表示に当たるとす

るほどではないと判断したときには、除外事項を付した限定付適正意見を表明しなければならな

いとされている。この場合には、別に区分を設けて、除外した不適切な事項、及び財務諸表監査に

及ぼす影響を記載しなければならないとされている。また、内部統制の評価範囲、評価手続及び

評価結果についての、経営者が行った記載に関して不適切なものがあり、その影響が内部統制報

告書全体として虚偽の表示に当たるとするほどに重要であると判断した場合には、内部統制報告

書が不適正である旨の意見を表明しなければならない。この場合には、別に区分を設けて、内部

統制報告書が不適正である旨及びその理由、並びに財務諸表監査に及ぼす影響について記載しな

ければならないとされている。

39.内部統制監査の結果が財務諸表監査の監査計画に影響を及ぼす可能性のある主な事項としては、

次の内容が想定される。

(1) 経営者が決定した評価範囲

例えば、監査の初期段階で経営者と協議した結果、評価範囲について全社的な内部統制の評価

結果を受け、業務プロセスに係る内部統制の評価範囲を拡大する必要が生じた場合等

(2) 経営者の評価手続

例えば、経営者が財務報告の信頼性に重要な影響を及ぼす内部統制を統制上の要点として適

切に識別していない場合。なお、ここでいう識別は、適切に統制上の要点を選定しているかどう

内基報1

- 17 -

かという実質的な問題であり、形式的に特定のフォームでの記録を作成しているかどうかとい

った問題ではない。また、経営者が実施した全ての評価手続の妥当性を検討することを意味して

いるものではなく、例えば経営者が行った運用状況のテストの具体的内容等についての検証が

求められているものではないことに留意する。

40.内部統制監査の結果の内容や影響の程度に応じ、適時に監査計画を見直すことにより財務諸表

監査を実施する。監査計画の見直し方法としては、財務諸表監査の一環として運用評価手続を実

施し内部統制の有効性を評価した上で、実証手続の種類、実施時期、実施範囲を再検討する方法

と、運用評価手続は実施せずに実証手続の種類、実施時期、実施範囲を再検討する方法が考えら

れるが、いずれの方法を採用するかは監査人の判断による。見直し後の監査計画により、監査手

続を実施し、経営者の作成した財務諸表が、一般に公正妥当と認められる企業会計の基準に準拠

して、企業の財政状態、経営成績及びキャッシュ・フローの状況を全ての重要な点において適正

に表示していると認められると判断したときは、財務諸表監査の意見は無限定適正意見を表明す

ることが可能となる。

41.見直し後の監査計画によっても、重要な監査手続を実施できなかったことにより、無限定適正

意見を表明することができない場合において、その影響が財務諸表全体に対する意見表明ができ

ないほどではないと判断したときには、除外事項を付した限定付適正意見を表明しなければなら

ない。なお、見直し後の監査計画によっても、重要な監査手続を実施できなかったことにより、財

務諸表全体に対する意見表明のための基礎を得ることができなかったときには、意見を表明して

はならない。

《8.財務諸表監査の結果が内部統制監査へ及ぼす影響》

42.財務諸表監査の過程で、経営者による内部統制評価の範囲外から内部統制の不備が識別されるこ

とがある。この場合、監査人は、当該不備について内部統制報告制度における内部統制の評価範

囲及び評価に及ぼす影響を十分に考慮しなければならない。また、必要に応じて、経営者と協議

しなければならない。当該不備が内部統制の評価に及ぼす影響の検討に当たっては、経営者によ

る内部統制の評価範囲内においても同様の不備が発生している可能性を考慮する。

43.期中の財務諸表監査の過程(通常は実証手続の実施)で発見した虚偽記載について、経営者が財

務諸表を修正し、かつ、虚偽記載が生じた原因が内部統制の不備であると判断された場合で、当

該不備を期末日までに是正し、監査人がその運用状況の有効性を確認できた場合には、通常、内

部統制監査では無限定適正意見が表明されることになる。

43-2.期中の財務諸表監査の過程(通常は実証手続の実施)で発見した虚偽記載について、経営者が

財務諸表を修正し、かつ、虚偽記載が生じた原因が内部統制の不備であると判断された場合で、

当該不備が期末日までに是正されなかった場合には、監査人は経営者の当該不備に対する内部統

制報告書での取扱いについて検討し、内部統制監査の意見形成を行う。

44.期末日以降の財務諸表監査の過程(通常は実証手続の実施)で発見した虚偽記載について、経営

者が財務諸表を修正し、かつ、虚偽記載が生じた原因が内部統制の不備であると判断された場合

には、監査人は経営者の当該不備に対する内部統制報告書での取扱いについて検討し、内部統制

監査の意見形成を行うことになる。

内基報1

- 18 -

《9.内部統制監査におけるコミュニケーション》

《(1) 監査役等とのコミュニケーション》

44-2.内部統制監査を含めた一体監査における監査役、監査役会、監査等委員会又は監査委員会(以

下「監査役等」という。)とのコミュニケーションについては、財務諸表監査における要求事項に

加えて、次の点に留意する必要がある。

(1) 監査役等とのコミュニケーションを行うことが要求される事項

一体監査での監査役等とのコミュニケーションについては、監査基準報告書 260「監査役等と

のコミュニケーション」により監査役等とのコミュニケーションが要求される事項に加えて、内

部統制監査に係る次の事項に留意する。

① 内部統制監査に関連する監査人の責任

監査人は、内部統制監査に関連する監査人の責任について、監査役等とコミュニケーション

を行わなければならない。内部統制監査に関連する監査人の責任についての監査役等とのコ

ミュニケーションには、以下の事項を含めなければならない。

・ 監査人は、経営者が作成する内部統制報告書に対して監査意見を形成し、表明する責任を

有すること。

・ 内部統制監査は、経営者又は監査役等の責任を代替するものではないこと。

② 計画した監査の範囲とその実施時期の概要

監査人は、計画した内部統制監査の範囲とその実施時期の概要について、監査役等とコミュ

ニケーションを行わなければならない。また、監査役等とのコミュニケーションに当たって

は、内部監査人の作業の利用をどのように計画したかについても含めなければならない(監査

基準報告書 610「内部監査人の作業の利用」第 16 項参照)。

③ 監査上の重要な発見事項

監査人は、内部統制監査の過程で発見され、経営者と協議したか又は経営者に伝達した重要

な事項について監査役等とコミュニケーションを行わなければならない。

内部統制監査における監査上の重要な発見事項としては、例えば、監査人が経営者の評価範

囲が適切でないと判断し、経営者と協議又は経営者に伝達した重要な事項や内部統制監査の

過程で監査人が発見した開示すべき重要な不備が含まれる。

また、監査人は、内部統制監査報告書において除外事項付意見の表明若しくは強調事項区分

又はその他の事項区分を設けることが見込まれる場合、当該文言の草案等について、監査役等

に報告しなければならない。

④ 監査人の独立性

上場企業の場合、監査人は、監査事務所とネットワーク・ファームが企業及び企業が支配す

る構成単位に対して提供した監査及び監査以外の業務に係る監査対象期間に関連した報酬金

額について、監査役等とコミュニケーションを行わなければならないとされている(監基報

260 第 18 項(2)①参照)。

一体監査の場合には、監査人は、当該「監査対象期間に関連した報酬金額」には、内部統制

監査に関連した報酬も含めなければならない。なお、これらの報酬に関する情報は、監査人の

独立性に与える影響を監査役等が評価するのに役立つ程度に集計し、適切に区分しなければ

内基報1

- 19 -

ならないとされている。

ただし、監査役等の全員が関連する事実を知っていることが明らかな場合等、監査人の独立

性に関するコミュニケーションを行わない場合もある。また、監査人の監査事務所とネットワ

ーク・ファームが財務諸表監査及び内部統制監査以外に企業に関与することがほとんどない

ような場合には、監査人の独立性に関するコミュニケーションを行わないこともある(監基報

260 の A32 項参照)。

(2) コミュニケーション・プロセス

監査人は、想定されるコミュニケーションの手段、実施時期及び内容について、監査役等とコ

ミュニケーションを行わなければならないとされている(監基報 260 第 19 項参照)。さらに、

監査人は、職業的専門家としての判断により、口頭によるコミュニケーションが適切ではないと

考える場合、監査上の重要な発見事項について、監査役等と書面又は電磁的記録によりコミュニ

ケーションを行わなければならないとされている(監基報 260 第 20 項参照)。

したがって、監査人は、監査の過程で識別した内部統制の重要な不備を、適時に、書面又は電

磁的記録により監査役等に報告しなければならない(監査基準報告書 265「内部統制の不備に関

するコミュニケーション」第8項参照)。このとき、内部統制評価の基準に規定する開示すべき

重要な不備は、一般的に監査基準報告書 265 第5項に規定する重要な不備に含まれることに留

意する(重要な不備と開示すべき重要な不備の関係については、付録6「内部統制の不備、重要

な不備、開示すべき重要な不備の整理」を参照)。

(3) 監査役等からの情報の入手

監査役等とのコミュニケーションの目的には、監査人が監査に関連する情報を監査役等から

入手することも含まれる(監基報 260 第9項(2)参照)。

特に、内部統制実施基準においては、監査人は、監査役等の活動を含めた経営レベルにおける

内部統制の整備及び運用状況を、統制環境やモニタリング等の一部として考慮することとされ

ている。また、全社的な内部統制の整備及び運用の状況の検討に当たっては、監査役等における

監視機能について確認することが重要であるとされている。

したがって、監査人は、会社の統制環境やモニタリング等の重要な一部を担う監査役等との有

効な双方向のコミュニケーションを通じて、監査役等から監査に関連する必要な情報を入手す

ることが重要と考えられる。

《(2) 会社法監査と内部統制監査》

45.内部統制監査の実施基準では、監査人は、内部統制監査の過程で発見した内部統制の開示すべ

き重要な不備については、会社法監査の終了日までに、経営者、取締役会及び監査役等に報告す

ることが必要と考えられるとされている。

46.通常、会社法監査の終了日時点では、大部分の内部統制監査の手続の実施も終了していること

が想定されるが、内部統制監査の一部の手続(例えば、有価証券報告書の作成に係る決算・財務報

告プロセスの評価の検討)については終了していないと考えられる。したがって、内部統制監査

報告書日付までの間に実施する手続により、経営者等に報告すべき内容が変更又は追加される可

能性があることに留意する必要がある。また、会社法監査と金融商品取引法監査の監査報告書日

内基報1

- 20 -

付が異なるため、後発事象の検討対象期間も異なることから、会社法監査報告書日では認識して

いなかった内部統制の開示すべき重要な不備を特定することもある。監査人は、経営者、取締役

会及び監査役等への報告に当たっては、経営者の内部統制報告書のドラフトを入手する等、内容

を確認の上、口頭若しくは書面又は電磁的記録により報告を行う。会社法監査終了日時点での監

査人の報告は、あくまでも内部統制監査の経過報告であることに留意する。

《Ⅴ 監査人の独立性》

47.監査人は、被監査会社が内部統制監査に耐え得るような評価体制を整備できるよう適切に指摘

していくことが期待されるが、一方で、独立監査人としての独立性の確保を図る必要がある。実

際の助言・指摘業務を実施するに際しては、公認会計士法第 24 条の2に規定する同時提供の禁止

の規定への抵触など独立性が損なわれる業務を行わないような対応が必要である。

48.公認会計士法施行規則第6条では、監査又は証明をしようとする財務書類を自らが作成してい

ると認められる業務又は監査業務の依頼人の経営判断に関与すると認められる業務を禁止してい

る。

49.財務報告に係る内部統制の整備及び運用の業務は、被監査会社が実質的にも外観的にも作業主

体でなければならず、監査人である公認会計士等は、経営者の責任において実施する作業に対し

て助言や指摘をすることはできるが、内部統制の構築や運用・監視を実施するような業務を行っ

てはならない。

50.倫理規則の R605.6 項において、内部監査に関する業務の提供により自己レビューという阻害要

因が生じる可能性がある場合、社会的影響度の高い事業体である監査業務の依頼人に対して当該

業務を提供してはならないとされており、第 605.6 A1 項において禁止される業務として、次のも

のに関連した内部監査に関する業務が例示されている。

(1) 財務報告に係る内部統制

(2) 依頼人の会計記録又は会計事務所等が意見を表明する財務諸表に関する情報を生成する財務

報告システム

(3) 会計事務所等が意見を表明する財務諸表に関連する金額又は開示

なお、監査業務を実施していない企業に対しては、監査上の独立性の保持の問題は生じないた

め、助言・指摘の枠組みを超えた業務の提供が認められる。しかし、内部統制の整備及び運用は、

あくまでも、経営者が主体となってその責任において行うことが前提であり、その前提を超えた

業務は行うべきでないことに留意が必要である。

51.削除

《Ⅵ 監査計画の策定》

52.内部統制監査と財務諸表監査は、それぞれ目的に違いはあるものの、一体監査として行われる

ことにより、同一の監査証拠をそれぞれの監査において利用するなど効果的かつ効率的な監査が

実施されると考えられることから、原則として、同一の監査人が実施することとされている。

したがって、監査人は、それぞれの会社の状況等に応じ、経営者による内部統制の整備並びに運

用状況及び評価の状況を十分理解し、監査上の重要性を勘案しつつ、内部統制監査と財務諸表監

内基報1

- 21 -

査が一体となって効果的かつ効率的に実施する必要がある。

53.前項のとおり、監査人は両方の監査の目的を達成できるよう、監査計画を一体の計画として策

定しなければならない。この監査計画の策定に当たっては、従来からの財務諸表監査に係る監査

計画に加え、内部統制監査を実施するために次の項目を追加又は考慮する必要がある。

《1.内部統制監査として監査計画上考慮すべき事項》

《(1) 財務報告に係る内部統制の有効性を評価する経営者の評価手続の内容及びその実施時期等に

関する計画の理解》

54.内部統制監査の目的は、経営者の作成した内部統制報告書が、一般に公正妥当と認められる内

部統制評価の基準に準拠して、内部統制の有効性の評価結果を全ての重要な点において適正に表

示しているかどうかについて、監査人自らが入手した監査証拠に基づいて判断した結果を意見と

して表明することにあるため、まず経営者の評価手続の内容を理解することが必要となる。

55.監査人は、経営者の評価結果の妥当性の検討を、経営者による内部統制の整備状況の評価を踏

まえて行うこととなるため、監査計画の策定に当たっては、経営者の評価手続の実施時期を把握

しておく必要がある。

《(2) 内部統制の評価の範囲に関する経営者との協議の実施》

56.経営者の決定した評価範囲が適切でない場合、経営者は、新たな評価範囲について、評価し直す

必要が生じるが、その手続の実施は、時間的な制約等から困難になる場合も想定される。したが

って、監査人は、必要に応じて、財務諸表監査の実施過程において入手している監査証拠も活用

しながら、以下の経営者との協議を行うことが適切である。なお、評価範囲の決定は経営者が行

うものであり、経営者との協議は、独立監査人としての独立性を確保した上での、あくまで監査

人による指摘を含む指導的機能の一環であることに留意が必要である。

(1) 経営者による評価の計画段階における協議

通常、経営者は、評価計画の作成過程で内部統制の評価範囲を決定する。経営者との協議は、

経営者が評価範囲を決定するまでに実施することが適切である。

(2) 状況の変化などがあった場合の協議

経営者との協議は、経営者による評価の計画段階に限定されない。監査人は、経営者による評

価の計画段階で把握した事象や状況が変化した場合、又は新たな事実を発見した場合には、評価

範囲の妥当性を検討し、経営者と協議することが適切である。

《(3) 経営者や取締役会、監査役等に報告された内部統制の不備、開示すべき重要な不備の有無と

その内容》

57.既に明らかになっている内部統制の不備があれば、虚偽記載が発生する可能性が高い項目とし

て監査上の対応を検討しなければならない。また、経営者や取締役会、監査役等に報告された内

部統制の不備が合理的な期間内に改善されない場合には、信頼性のある財務報告が重視されるよ

うな統制環境が備わっておらず内部統制に開示すべき重要な不備があると判断しなければならな

い可能性が高い。

内基報1

- 22 -

《2.財務諸表監査における内部統制評価範囲の見直し》

58.財務諸表監査においては、全ての財務諸表項目に係る内部統制を運用状況まで含めて網羅的に

評価しているわけではなく、内部統制の運用評価手続を実施しなくても実証手続のみで監査リス

クを十分低い水準に抑えることができると判断した際は、監査人は内部統制に依拠するために必

要となる運用評価手続を実施せず、実証手続のみを実施する場合がある。しかし、これらの財務

諸表項目が決算・財務報告プロセス、企業の事業目的に大きく関わる勘定科目に至る業務プロセ

ス、財務報告への重要な影響を持つ業務プロセスに該当する場合には、内部統制監査での評価対

象となる。

59.なお、逆のケースとして、被監査会社が、内部統制監査で評価対象に含めるべき「企業の事業目

的に大きく関わる勘定科目」を売上高、売掛金、棚卸資産の三つの勘定科目としている場合で、他

に追加すべき評価対象が認められない場合には、財務諸表監査で必要な内部統制の検討を内部統

制監査では実施しない可能性がある。そのような場合には、監査人は、必要に応じ、経営者が評価

対象としていない内部統制についてリスク評価手続とリスク対応手続(少なくとも整備状況の有

効性の評価)を自ら実施する。

《3.子会社等、持分法適用関連会社の内部統制監査の手続》

《(1) 連結子会社等が上場会社の場合》

60.連結対象となる子会社等(組合等を含む。)は、評価範囲を決定する際の対象に含まれる。子会

社等が上場しており、当該子会社等が内部統制評価の実施基準に基づき内部統制報告書を作成し

内部統制監査を受けている場合、親会社は、当該子会社等の財務報告に係る内部統制の有効性の

評価に当たって、当該子会社の内部統制報告書(内部統制報告書が作成途上である場合における

当該子会社等からの報告等を含む。)を利用することができる。

61.監査人は、当該子会社等の作成した内部統制報告書の閲覧に加え、自ら必要な全ての監査手続

を実施した場合と同様に十分かつ適切な監査証拠を入手するため、監査人として十分に関与しな

ければならない。

《(2) 連結子会社等が非上場会社の場合》

62.非上場子会社等についても、重要な事業拠点として選定された場合は、内部統制監査の対象と

なるので、次にその場合の留意点を説明する。

《① 全社的な内部統制》

63.全社的な内部統制は、企業集団全体に関わり連結ベースでの財務報告全体に重要な影響を及ぼ

す内部統制であり、通常は、親会社が策定した内部統制を、原則として全ての事業拠点について

全社的な観点で評価する。

64.企業集団内の子会社や事業部等に独特の歴史、慣習、組織構造等が認められ、当該子会社や事業

部等を対象とする内部統制を別途評価対象とすることが適切と判断される場合には、個々の子会

社や事業部等のみを対象とする全社的な内部統制を評価することもある。ここに「適切と判断さ

れる場合」には、例えば、買収で新たに取得した子会社を評価する場合等も含まれる。全社的な内

内基報1

- 23 -

部統制の評価は、当該子会社について、整備及び運用状況の検討が行われることに留意する。

《② 決算・財務報告プロセス》

65.決算・財務報告プロセスは、全ての事業拠点について全社的な観点で評価することが適切と考

えられるものについては、全社的な内部統制に準じて、全ての事業拠点について全社的な観点で

評価することとされていることから、原則は、上記《① 全社的な内部統制》と同様となる。

《③ 企業の事業目的に大きく関わる勘定科目に至る業務プロセス》

66.売上高等の重要性により選定された重要な事業拠点については、企業の事業目的に大きく関わ

る勘定科目に至る業務プロセスは、財務報告に及ぼす影響を勘案し、原則として、全てを評価の

対象とする。

監査人は、選定された子会社等の当該業務プロセスの整備及び運用状況の有効性の検討のため

の手続を行わなければならない。

《④ 財務報告への影響を勘案して、追加された重要性の大きい業務プロセス》

67.選定された事業拠点及びそれ以外の事業拠点について、財務報告への影響を勘案して、重要性

の大きい業務プロセスについては、個別に評価対象に追加する。

68.当該追加選定となった業務プロセスの整備及び運用状況の有効性検討のための手続を行う。追

加的に評価対象に含める場合において、財務報告への影響の重要性を勘案して、事業又は業務の

全体ではなく、特定の取引又は事象(又は、その中の特定の主要な業務プロセス)のみを評価対象

に含めれば足りる場合には、その部分だけを評価対象に含めることで足りるので留意する。

《(3) 持分法適用関連会社の場合》

69.持分法適用関連会社についても、重要性の判断により内部統制の評価対象とすることになる。

しかし、持分法適用関連会社の場合は、支配が及ばないことから子会社と同等の対応を行うこと

は、実務上困難な場合が多い。したがって、内部統制の評価対象は、全社的な内部統制を中心に、

当該関連会社への質問書の送付、聞き取りあるいは当該関連会社で作成している報告等の閲覧、

当該関連会社に係る管理プロセスの確認(当該関連会社に対する投資損益の把握などの管理プロ

セスの確認)等により評価を行う。なお、持分法適用関連会社が重要な事業拠点として選定され

た場合又は虚偽記載リスクが高いと判断する状況がある場合は、業務プロセスの評価についても

検討することに留意する。

《(4) 連結子会社の事業年度の末日後の財務報告に係る内部統制の重要な変更等の取扱い》

70. 「事業年度の末日が内部統制報告書提出会社の連結決算日(以下この項において「連結決算日」

という。)と異なる連結子会社について、当該連結子会社の当該事業年度に係る財務諸表を基礎と

して内部統制報告書提出会社の連結財務諸表が作成されている場合には、当該連結子会社の当該

事業年度の末日後、当該連結財務諸表に係る連結決算日までの間に当該連結子会社の財務報告に

係る内部統制に重要な変更があった場合を除き、内部統制報告書提出会社の内部統制報告書を作

内基報1

- 24 -

成するに当たっての当該連結子会社の財務報告に係る内部統制の評価については、当該連結子会

社の当該事業年度の末日における当該連結子会社の財務報告に係る内部統制の評価を基礎として

行うことができる。」(内部統制府令第5条第3項参照)

71.当該連結子会社の決算日後において、財務報告に係る内部統制に重要な変更があった場合、監

査人は、変更後の内部統制に対し経営者が実施した整備状況及び運用状況の評価結果が適切であ

るかどうかを検討することになる。この場合において、当該重要な変更があった内部統制の変更

点だけを評価の検討対象として追加すれば足りる場合には、当該部分だけを評価の検討対象とす

る。

また、連結子会社の決算日後重要な変更が行われたかどうかについて、監査人は、通常、会社が

入手した連結子会社からの報告に基づき把握することになる。したがって、監査計画策定時に、連

結子会社の決算日以降連結決算日までの重要な変更を検討する手続を織り込むことに留意する。

72.財務報告に係る内部統制の有効性の評価は、あくまでも連結決算日現在で行われるため、例え

ば、連結子会社の決算日現在、当該連結子会社の内部統制に開示すべき重要な不備が存在してい

たが、連結決算日現在では是正措置が完了して内部統制が有効に機能している場合、又は、連結

子会社の決算日現在、当該連結子会社には内部統制の開示すべき重要な不備は存在しなかったが、

連結決算日現在では開示すべき重要な不備が存在することとなった場合には、いずれも連結決算

日現在の内部統制の有効性の評価結果に対し、内部統制監査意見を表明することになる。また、

連結子会社の決算日後の財務報告に係る内部統制の重要な変更について、時間的制約等の理由に

より経営者の評価ができなかった場合、監査人は「やむを得ない事情」が存在するかどうかにつ

いて、検討することになる。

《Ⅶ 評価範囲の妥当性の検討》

《1.評価範囲の検討》

73.我が国の内部統制監査については、直接報告業務を採用していないことから、通常、評価範囲は

経営者と監査人とで一致することになる。ただし、監査人は、内部統制監査の観点とは別に、経営

者の決定した評価範囲にかかわらず、財務諸表監査の観点から、これまで同様、経営者が評価対

象としていない事業拠点や業務プロセスに係る内部統制を独自に検証の対象とすることはあり得

ることに留意する。

74.削除

75.監査人は、経営者により決定された内部統制の評価範囲の妥当性を判断するために、経営者が

当該範囲を決定した方法及びその根拠の合理性を検討しなければならない。この検討に当たって

は、財務諸表監査の実施過程において入手している監査証拠も必要に応じて、活用することが適

切である。内部統制評価の実施基準では、経営者は内部統制の評価範囲の決定に当たり、全社的

な内部統制の評価を行い、その評価結果を踏まえて、業務プロセスの評価範囲を決定するとされ

ている(トップダウン型のリスク・アプローチ)。この決定の際には、長期間にわたり評価範囲外

としてきた特定の事業拠点や業務プロセスについても、評価範囲に含めることの必要性の有無を

考慮しなければならないとされている(内部統制評価の実施基準2.(2)参照)。監査人は、経営者

が選定した評価範囲とその根拠を示す文書を入手し、経営者との協議等を通じて評価範囲の決定

内基報1

- 25 -

方針を理解する。

75-2.経営者による評価範囲の決定方針を理解する際に、経営者が不正リスクを含むリスク評価を

どのように反映しているかについて留意する。

75-3.評価範囲外の事業拠点又は業務プロセスから開示すべき重要な不備が識別された場合には、

当該事業拠点又は業務プロセスについては、少なくとも当該開示すべき重要な不備が識別された

時点を含む会計期間の評価範囲に含めることが適切であるとされており、監査人はこの点につい

て留意する。評価範囲に含める対象となる事業拠点又は業務プロセスは、識別された開示すべき

重要な不備の内容や特性等を勘案し、開示すべき重要な不備に関連する内部統制かどうかを考慮

して決定することになると考えられる。なお、評価範囲に含める対象とした事業拠点や業務プロ

セスについて、時間的制約により経営者による評価が不可能な場合の対応は第 262 項を参考にす

る。

76.内部統制の評価範囲の決定は経営者が行うものであるが、監査人は指導的機能の発揮の一環と

して、経営者との協議を必要に応じて実施することが適切である。評価範囲に関する経営者との

協議は、監査対象事業年度のなるべく早い時期に、経営者が評価範囲を決定するまでに行うこと

が適切であり、監査人は、過去の財務諸表監査の経験や監査計画で実施したリスク評価手続(監

基報 315 第 11 項(13)参照)で入手した情報を勘案して、経営者が内部統制評価基準に従って適切

に内部統制の評価範囲を決定しているかどうかを検討しなければならない。また、経営者による

評価の計画段階で把握した事象や状況が変化した場合、又は新たな事実を発見した場合には、評

価範囲の妥当性を検討し、経営者と協議することが適切である。さらに、監査人は、経営者が採用

した評価範囲の決定方針やその適用が適切でないと判断した場合は、その旨を指摘するとともに、

財務報告に対する影響の程度等に応じ、経営者に対し評価範囲の見直しを促すなどの追加的な対

応を求める。最終的に経営者が評価範囲の追加に応じない場合や時間的制約から経営者の評価が

一部未了となる場合、又はやむを得ない事情により内部統制の一部の評価が実施できなかった場

合は、評価範囲の制約として取り扱うかどうかを検討することになる(《ⅩⅥ 内部統制監査報告

書》《5.評価範囲の制約がある場合の留意事項》参照)。

76-2.内部統制の評価範囲に関する経営者との協議においては、評価範囲を決定した手順、方法、根

拠等及び以下の事項の決定事由の妥当性についても留意する。

(1) 会社が複数の事業拠点を有する場合において、財務報告に係る内部統制の評価の対象とする

重要な事業拠点を選定する際に利用した指標及びその一定割合

(2) 当該重要な事業拠点において、財務報告に係る内部統制の評価の対象とする業務プロセスを

識別する際に選定した会社の事業目的に大きく関わる勘定科目

(3) 財務報告に係る内部統制の評価の対象に個別に追加した事業拠点及び業務プロセス

77.評価範囲の検討を監査対象事業年度の早い時期に行う場合には、直前年度の財務数値や当該検

討の時期における事業の状況に基づいて行うことになるため、期中における事業内容や組織の変

更等を含め、期末日近くに評価範囲が適切であるかどうかについて再確認する必要があることに

留意する。その場合にも、監査人は、経営者が特定の比率を機械的に適用するのではなく、財務報

告に対する影響の程度等を考慮して判断しているかどうか確かめる必要がある。

77-2.経営者は、評価範囲を決定する計画段階で、前年度の売上高なども参考に当期の業績予想や

内基報1

- 26 -

当期に予定している子会社等の売却等についても一定程度考慮して評価範囲を決定することが適

当である。また、経営者が計画段階でそうした事情も考慮して適切に評価範囲を決定しているの

であれば、例えば、重要な事業拠点の選定において、重要な事業拠点として選定されている親会

社の業績悪化や期中の大幅な為替変動等の結果、当初の評価範囲とした事業拠点の売上高等の合

計が一定割合に達しない場合であっても、全社的な内部統制が有効であることを前提として、期

末日時点において一定割合を著しく下回らない限りにおいて、選定している重要な事業拠点をも

って適切な評価範囲であると判断することが可能であり、評価対象に新たな事業拠点を重要な事

業拠点として追加するなど改めて当期の内部統制の評価範囲を見直す必要はない。

《2.全社的な内部統制及び全社的な観点から評価することが適切な決算・財務報告プロセスの評

価範囲の検討》

《(1) 対象とする事業拠点》

78.全社的な内部統制と、全社的な観点から評価することが適切な決算・財務報告プロセス(以下

「全社レベルの決算・財務報告プロセス」という。)は、持分法適用関連会社を含め、原則として

全ての事業拠点について評価する必要がある。ただし、財務報告に対する影響の重要性が僅少で

ある事業拠点に係るものについて、その重要性を勘案して、評価対象としないことを妨げるもの

ではない(内部統制評価の実施基準2.(2)参照)。

79. 監査人は、経営者が評価から除外した事業拠点がある場合は、その理由を確認し、その妥当性

を検討しなければならない。財務報告に対する影響の重要性が僅少であるかどうかは、金額的側

面と質的側面の両面から検討する必要があることに留意する。経営者が一定の数値基準(例えば、

連結売上高や連結総資産、税金等調整前当期純損益、利益剰余金(持分法適用関連会社の場合)に

占める割合等)に基づき評価から除外する事業拠点を判定している場合は、個々の事業拠点の財

務報告に対する影響だけでなく、除外した事業拠点の合計の連結ベースでの財務報告に対する影

響も勘案しなければならない。なお、この判断は、経営者において、必要に応じて監査人と協議し

て行われるべきものであり、特定の比率を機械的に適用すべきものではないことに留意する(内

部統制評価の基準2.(2)(注1)参照)。

80.通常、全社的な内部統制の評価範囲と全社レベルの決算・財務報告プロセスの評価範囲は一致

するものと考えられるが、両者に差異が生じている場合はその理由を確かめる必要がある。

81.全社的な内部統制及び全社レベルの決算・財務報告プロセスの評価対象に複数の事業拠点や評

価項目が含まれる場合においても、監査人は全ての事業拠点や評価項目を同じ深度により画一的

な検証を行うことは必ずしも求められているものではない。監査人は、経営者が評価範囲に含め

た内部統制について、経営者の評価方法(例えば、全社的な内部統制の評価項目の運用状況の評

価について、一定の複数会計期間内に一度の頻度で実施されることがある。)にかかわらず、監査

人自らの判断により内部統制監査の監査手続を選択及び適用し、内部統制の整備及び運用状況の

有効性に関する経営者の評価結果の妥当性を毎期検証する必要があるが、事業拠点や評価項目の

財務報告の信頼性に及ぼす影響の重要性によっては、経営者等に対する質問、内部統制の整備及

び運用状況に関する評価の記録(内部統制評価の実施基準3.(7)参照)の閲覧などの手続を適宜、

選択及び適用することで足りる場合がある。

内基報1

- 27 -

《(2) 比較情報》

82.内部統制評価の実施基準には、全社的な観点で評価することが適切と考えられる決算・財務報

告プロセスとして、以下のような手続が例示されている。

・ 総勘定元帳から財務諸表を作成する手続

・ 連結修正、報告書の結合及び組替など連結財務諸表作成のための仕訳とその内容を記録する

手続

・ 財務諸表に関連する開示事項を記載するための手続

比較情報の作成に係る手続は、上記の手続に加え全社的な観点で評価することが適切と考えら

れる決算・財務報告プロセスに該当すると考えられる。比較情報の作成に係る手続に関しては、前

期の数値が整合的に比較情報に反映又は転記されているか等の事項を確保するための体制につい

て評価等を実施する必要があるとされており、以下の事項を確保するための体制について検討す

る必要があると考えられる。

① 比較情報が、前年度に表示された金額及びその他の開示(訂正報告書が提出されている場合

には、訂正後の金額及びその他の開示)と一致しているかどうか、又は、修正再表示された場

合、修正再表示された金額及びその他の開示が妥当かどうか。

② 比較情報に適用した会計方針又は表示方法が当年度に適用した会計方針又は表示方法と一

致しているかどうか、また、会計方針又は表示方法の変更があった場合には、当該変更が適切

に処理され、その表示及び開示が妥当かどうか。

83.比較情報に係る内部統制の評価の検証のための監査手続の実施範囲については、比較情報の作

成に係る手続が重要な虚偽記載の発生するリスクが高いか否かという観点から、各社の状況に応

じて判断することになる。

84.内部統制の評価の対象は当期の財務報告であることから、遡及適用に係る処理や財務諸表の組

替えに係る処理は、実際に会計方針の変更又は表示方法の変更を行った年度の内部統制として評

価の検証の対象となるが、内部統制の評価時点は当期の期末日であることから、前期の内部統制

について遡及的に評価の検証を実施する必要はない。

また、会計方針の変更に伴う遡及適用や表示方法の変更に伴う財務諸表の組替えにより比較情

報の財務数値が前期に開示した財務数値と事後的に大きく変動する場合であっても、遡及適用後

又は財務諸表の組替え後の前期の財務数値に基づいて改めて前期の評価範囲の見直しを行うこと

や重要性の判断基準を変更することも必要ない。

《(3) 指定国際会計基準等により初めて財務諸表を作成する場合》

85.指定国際会計基準又は修正国際基準(以下「指定国際会計基準等」という。)を適用した連結会

計年度又は事業年度においては、指定国際会計基準等による財務諸表及び当該財務諸表の表示等

を用いた記載が内部統制の評価及び監査の対象となることとされている。

86.財務諸表を指定国際会計基準等により初めて作成する場合、当期の財務諸表には、前期の期首

の財政状態計算書及び日本基準から指定国際会計基準等への調整表が含まれる場合があることに

留意する。

内基報1

- 28 -

87.指定国際会計基準等への移行に当たっては、例えば、過年度において採用していた日本基準に

基づく財務数値に必要な累積的影響額を加味することで前期の期首財政状態計算書及び日本基準

から指定国際会計基準等への調整表を作成する場合が想定される。この場合、当該累積的影響額

の算定プロセスに係る内部統制は比較情報の作成に係る手続に準じて当期の評価の検証の対象と

なるものの、内部統制の評価時点は当期の期末日であることから、指定国際会計基準等への移行

を理由に過年度の全社的な内部統制又は業務プロセスに係る内部統制について遡及的に評価の検

証を実施する必要はない。

また、同一の売上取引等について、指定国際会計基準等への移行の準備として、過年度において

採用していた日本基準に基づく業務プロセスとは別に指定国際会計基準等に基づく業務プロセス

を併存させて財務報告の数値を二重に保有する場合も想定される。この場合も、内部統制の評価

時点は当期の期末日であることから、過年度における指定国際会計基準等に基づく業務プロセス

に係る内部統制の評価は、指定国際会計基準等の適用初年度の期末日(評価の基準日)における内

部統制の有効性の評価に集約されることから、過年度の指定国際会計基準等に基づく業務プロセ

スを対象に遡及的に評価の検証を実施する必要はない。

88.連結財務諸表を指定国際会計基準により初めて作成する場合、「事業の状況」において、①日本

基準又は修正国際基準による要約連結財務諸表、②当該要約連結財務諸表作成のための基本とな

る重要な事項の変更に関する事項及び③主要な項目についての日本基準と指定国際会計基準との

差異に関する事項(当該差異の概算額等)を記載することになるが、これらの記載については、内

部統制の評価及び監査の対象とはされていない。

88-2.連結財務諸表を修正国際基準により初めて作成する場合、「事業の状況」において、①日本基

準、指定国際会計基準又は米国基準による要約連結財務諸表、②当該要約連結財務諸表作成のた

めの基本となる重要な事項の変更に関する事項及び③主要な項目についての日本基準と修正国際

基準との差異に関する事項(当該差異の概算額等)を記載することになるが、これらの記載につ

いては、内部統制の評価及び監査の対象とはされていない。

《3.業務プロセスに係る内部統制の評価範囲の検討》

《(1) 重要な事業拠点の選定》

89.企業が複数の事業拠点を有する場合、評価対象とする事業拠点を売上高等の重要性により決定

するが、その際には、財務報告に対する金額的及び質的影響並びにその発生可能性を考慮するこ

ととされている(内部統制評価の実施基準2.(2)①参照)。監査人は、経営者が重要な事業拠点を

どのように選定しているかを検討する際には、第 90 項から第 96 項に留意する。

89-2.本報告書における「重要な事業拠点」は、リスク・アプローチの観点から評価対象とされた事

業拠点である。財務諸表監査ではアサーション・レベルの重要な虚偽表示リスクの評価に基づい

て、監査の作業を実施する構成単位に対してリスク対応手続を実施する。一方、内部統制監査で

は経営者が内部統制評価基準に従って重要な事業拠点を選定し、選定した事業拠点における業務

プロセスに対して内部統制監査手続を実施することになる。ただし、両者は重要な虚偽表示リス

クを潜在的に有するという点では共通するため、両者の評価対象の決定手法は異なるものの、監

査人は一体監査の効果的かつ効率的な実施の観点から、両者の関係には留意が必要となる。

内基報1

- 29 -

《① 事業拠点の捉え方》

90.事業拠点は、企業集団を構成する会社単位で捉えることが多いと考えられるが、必ずしも地理

的な概念や法的な組織区分にこだわる必要はなく、経営者が企業集団の経営管理(権限委譲の状

況や事業上のリスク、プロセスや経営管理手法の同質性等を含む。)の実態に応じて事業拠点を識

別しているかどうかを検討する必要がある。例えば、企業集団が事業部制により運営されており、

事業部ごとに特色ある事業と管理体制がとられている場合は、各事業部で管理している子会社を

含めて各事業部を事業拠点として捉えた方が適切な場合もある。また、各都道府県や地域ごとに

販売会社を設立している場合は、販売会社をまとめて一つの事業拠点として捉えた方が適切な場

合もある。

《② 事業拠点の選定指標》

91.監査人は、経営者が採用した重要な事業拠点の選定指標が企業集団における各事業拠点の事業

活動の規模を表す指標として妥当であるかどうかを検討する。

内部統制評価の実施基準では、企業が複数の事業拠点を有する場合には、評価対象とする事業

拠点を売上高等の重要性により決定するとされている。なお、選定指標としては、基本的には、売

上高が用いられるが、企業の置かれた環境や事業の特性によって、総資産、税引前利益等の異なる

指標や追加的な指標が用いられる場合もある。このため、監査人は、事業活動の状況等に応じて適

切な指標が用いられているかどうかを判断することが必要である。

91-2.売上高を選定指標とした場合、内部統制評価の実施基準2.(2)①で例示されているとおり、

各事業拠点の内部取引を消去した売上高の連結売上高に占める割合が適切であると考えられるが、

内部取引消去後の売上高を事業拠点ごとに正確に把握することが容易でない場合は、各事業拠点

の内部取引消去前の売上高と単純合算ベースの売上高の比率を用いることも認められている。

また、各会社の内部取引消去前の売上高を用いて重要な事業拠点を選定した場合には、内部売

上の多い事業拠点が上位に位置付けられてしまう可能性があるため、連結グループ外の得意先に

販売している会社が選定されない状況が考えられる。この場合には、当該会社の販売プロセス等

を財務報告への影響を勘案して重要性の大きい業務プロセスとして個別に評価対象に追加するこ

とを検討しているかどうか検証する。

付録7として「重要な事業拠点の選定方法に係る参考例」を記載している。重要な事業拠点の選

定はあくまで経営者が実施するものであり、この参考例は経営者による重要な事業拠点の選定結

果の妥当性を監査人が検討する際の参考として作成されたものである。なお、付録7はあくまで

参考例であり、必ずしもこの例に従わなければならないというものではないことに留意する。

《③ 一定割合》

92.重要な事業拠点の選定に当たっては、本社を含む各事業拠点の売上高等の指標の金額の高い拠

点から合算していき、連結ベースの売上高等の一定の割合に達している事業拠点を評価の対象と

することが考えられる(内部統制評価の実施基準2.(2)①(注1)参照)。この脚注に示されてい

る一定割合による重要な事業拠点の選定方法は一例であり、各企業により事業や業務の特性が異

内基報1

- 30 -

なることから必ずしも一律に適用すべきものではない。また、全社的な内部統制の評価が良好で

ある場合には、連結ベースの売上高等の一定割合をおおむね3分の2程度とすることが示されて

いる(内部統制の実施基準2.(2)①(注2)参照)。

93.全社的な内部統制の評価が「有効」であるかどうかは、全社的な内部統制が財務報告に係る虚偽

の記載及び開示が発生するリスクを低減するため、次の条件を満たしているかどうかで判断する

(内部統制評価の実施基準3.(4)①ロ参照)。

・ 全社的な内部統制が、一般に公正妥当と認められる内部統制の枠組みに準拠して整備及び運

用されていること。

・ 全社的な内部統制が、業務プロセスに係る内部統制の有効な整備及び運用を支援し、企業にお

ける内部統制全般を適切に構成している状態にあること。

94.内部統制評価の実施基準では、全社的な内部統制のうち、良好でない項目がある場合には、それ

に関連する事業拠点を評価範囲に含める必要があるとされている(内部統制評価の実施基準

2.(2)①(注2)参照)。全社的な内部統制に良好でない項目がある場合には、その評価結果を踏

まえ、これに関連する事業拠点を重要な事業拠点として選定する方法や、当該良好でない項目の

影響を受ける事業拠点の業務プロセスを追加する方法などが考えられる。監査人は、経営者が追

加する重要な事業拠点や業務プロセスの選定に当たって、当該良好でない項目が財務報告に及ぼ

す影響を考慮しているかどうか留意する。また、監査人は、企業グループの組織編成(中央集権

型、分権管理型等)の状況も考慮し、その妥当性を検討しなければならない。

95.一定割合については、当該事業拠点が前年度に重要な事業拠点として評価範囲に入っており、

イ)前年度の当該拠点に係る内部統制の評価結果が有効であること、ロ)当該拠点の内部統制の

整備状況に重要な変更がないこと、ハ)重要な事業拠点の中でも、グループ内の中核会社でない

などの特に重要な事業拠点でないことを経営者が確認できた場合には、当該事業拠点を本年度の

評価対象としないことができると考えられ、その結果として、売上高等のおおむね3分の2程度

を相当程度下回ることがあり得る。この場合、監査人は、経営者が当該要件について確認した状

況を把握し、その判断の妥当性を検証する。

96.特に重要な事業拠点以外の重要な事業拠点については、監査人は、経営者が少なくとも2年に

1回は評価範囲に含めているかどうかに留意する必要がある。また、一定割合が、結果として連

結ベースの売上高等のおおむね3分の2程度を相当程度下回る場合には、監査人は、経営者が内

部統制報告書において、当該評価範囲の決定方法及び根拠等についても記載しているかどうか確

かめる必要がある。

《(2) 重要な事業拠点における業務プロセスの識別》

97.監査人は、上記《(1) 重要な事業拠点の選定》で選定した重要な事業拠点(持分法適用関連会社

を除く。)について、経営者が企業の事業目的に大きく関わる勘定科目とそれに至る業務プロセス

を適切に選定しているかどうかについて検討しなければならない。

《① 企業の事業目的に大きく関わる勘定科目の選定》

98.内部統制評価の実施基準では、一般的な事業会社の場合の企業の事業目的に大きく関わる勘定

内基報1

- 31 -

科目として、売上、売掛金及び棚卸資産が例示されている。「企業の事業目的に大きく関わる勘定

科目」は、財務諸表を利用する一般投資家等の利害関係者が、企業の主たる事業の経営成績・財政

状態等を判断するために重要と判断して着目する勘定科目と考えられる。また、これらの勘定科

目は過去の様々な不正な財務報告事例において利用されてきた代表的な勘定科目であることにも

留意が必要である。

99.売上、売掛金及び棚卸資産はあくまで例示であり、製造業や物品販売業等の一般的な事業会社

の場合においてもこれらの三つの勘定科目を重要な事業拠点における「企業の事業目的に大きく

関わる勘定科目」として機械的に選定するのではなく、個別の業種、企業の置かれた環境や事業

の特性等に応じて、経営者が適切に判断して選定する必要があることに留意する。

100.一般的な事業会社以外の場合には、業種の特性に基づいてどのような勘定科目が「企業の事業

目的に大きく関わる勘定科目」に該当するかどうかについて、慎重な判断を行う必要がある。売

上や売掛金に相当する勘定科目は企業の収益獲得活動そのものに関連するため、一般に「企業の

事業目的に大きく関わる勘定科目」に該当することになると考えられる。どのような勘定科目が

企業の事業目的に大きく関わるかは、業種の特性に基づいて判断することになる。その際、主た

る事業活動に不可欠な要素の内容と規模を考慮することも考えられるが、それによってのみ判断

するのではなく、勘定科目の不正リスクの存在の程度を勘案することに留意する必要がある。例

えば、連結損益計算書上、売上総利益を開示している事業会社においては、売上総利益に影響を

与える勘定科目を「企業の事業目的に大きく関わる勘定科目」とすることを検討するほか、売上

総利益を開示していない業種においても、営業費用に占める人件費の割合が高いサービス業など

における人件費、設備が事業資産の大きな割合を占める業種における有形固定資産などを虚偽記

載が発生するリスクを検討の上、「企業の事業目的に大きく関わる勘定科目」と経営者が判断する

ことは考えられる。また、複数の事業セグメントから構成される企業グループにおいては、事業

セグメント単位で「企業の事業目的に大きく関わる勘定科目」が異なる可能性もある。なお、企業

集団が異なる業種の重要な事業拠点で構成される場合、それぞれの重要な事業拠点が属する業種

の特性により企業の事業目的に大きく関わる勘定科目を経営者が慎重に検討することが適当と考

えられる。

《② 重要な事業拠点における企業の事業目的に大きく関わる勘定科目の連結財務諸表の勘定科目

残高に対する割合(カバレッジ)》

101.重要な事業拠点において、企業の事業目的に大きく関わる勘定科目に至る業務プロセスは原則

全てを評価の対象としなければならない。ただし、当該重要な事業拠点が行う重要な事業又は業

務との関連性が低く、財務報告に対する影響の重要性も僅少である業務プロセスについては、そ

れらを評価対象としないことができる。監査人は、経営者が当該重要な事業拠点が行う重要な事

業又は業務との関連性が低く、財務報告に対する影響の重要性も僅少であるとして評価対象から

除外した業務プロセスと評価対象としなかった理由について適切であるかどうか十分に検討する

必要がある。

102.財務報告に対する影響の重要性が僅少である業務プロセスとして評価対象から除外できる場合

としては、前述のとおり、重要な事業拠点は、原則、連結ベースの売上高等に基づいて選定してい

内基報1

- 32 -

るため、ある重要な事業拠点において、企業の事業目的に大きく関わる勘定科目の残高が極めて

僅少な場合がある。

103.重要な事業拠点において企業の事業目的に大きく関わる勘定科目として選定した勘定残高の合

計が連結財務諸表における当該勘定科目の残高に対して、一定の割合(おおむね3分の2程度)

に達しないケースも想定される。例えば、月次の売上高の変動や回収条件の関係から、重要な事

業拠点の売掛金の残高の合計が連結財務諸表の売掛金残高のおおむね3分の2程度に達しない場

合があるが、重要な事業拠点や企業の事業目的に大きく関わる勘定科目が適切に選定されている

限り、勘定科目ごとの評価対象割合が重要な事業拠点の選定に際して利用した一定割合に達して

いる必要はなく、このようにして選定された重要な事業拠点以外の事業拠点に重要な虚偽記載が

発生するリスクが高い業務プロセスがある場合には、下記の《(3) 個別に評価対象に追加する業

務プロセス》により評価対象に追加する。

《③ 企業の事業目的に大きく関わる勘定科目に至る業務プロセス》

104.重要な事業拠点が行う重要な事業又は業務との関連性が低く、財務報告に対する影響の重要性も

僅少である業務プロセスとして評価対象から除外できる場合としては、次のケースが考えられる。

ある重要な事業拠点で計上する売上高が異なるプロセスで処理される複数の取引種類で構成さ

れている場合がある。例えば、卸売販売と店頭販売に分かれるようなケースである(内部統制の枠

組みの実施基準5.(2)②の業務プロセスの細分化の例参照)。卸売販売が主で店頭販売はマーケ

ット動向を把握するための付随的な販売形態と位置付けられ、店頭販売による売上高も僅少な場

合、売上・売掛金の計上に至る業務プロセスとしては、卸売販売のみを対象とすることができると

考えられる。

このような場合、財務報告に対する影響の重要性は、原則的には、評価対象から除外された取引

種類において、金額的及び質的に重要な虚偽記載が発生する可能性が高いか否かに基づき判断す

ることになる。この際、財務報告に対する影響の重要性が僅少であるかどうかの実務的な判断に

ついては、例えば、経営者が以下のいずれかの方法又はその組み合わせに基づき毎期継続して判

定している場合は、監査上、妥当なものとして取り扱うことが適当である。

・ 各重要な事業拠点で、評価対象から除外した取引種類に関連する企業の事業目的に大きく関

わる勘定科目残高が各事業拠点の企業の事業目的に大きく関わる勘定科目残高に及ぼす影響度

・ 各重要な事業拠点で、評価対象から除外した取引種類に関連する企業の事業目的に大きく関

わる勘定科目残高の合計が企業の事業目的に大きく関わる勘定科目の連結財務諸表残高に及ぼ

す影響度

105.評価対象とされた企業の事業目的に大きく関わる勘定科目の一つ(例えば売上)に至る業務プ

ロセスに複数の取引種類が含まれる場合においても、監査人は全ての取引種類を同じ深度により

画一的な検証を行うことは必ずしも求められているものではない。監査人は、経営者が評価範囲

に含めた内部統制について、経営者の評価方法(例えば、業務プロセスに係る内部統制の整備及

び運用状況の評価について、一定の複数会計期間内に一度の頻度で実施されることがある。)にか

かわらず、監査人自らの判断により内部統制監査の監査手続を選択及び適用し、内部統制の整備

及び運用状況の有効性に関する経営者の評価結果の妥当性を毎期検証する必要があるが、取引種

内基報1

- 33 -

類の財務報告の信頼性に及ぼす影響の重要性によっては、経営者等に対する質問、内部統制の整

備及び運用状況に関する評価の記録(内部統制評価の実施基準3.(7)参照)の閲覧などの手続を

適宜、選択及び適用することで足りる場合がある。

《(3) 個別に評価対象に追加する業務プロセス》

106.個別に評価対象に追加する業務プロセスとは、選定された重要な事業拠点及びそれ以外の事業

拠点について、財務報告への影響を勘案して、重要な虚偽記載が発生する可能性の高い業務プロ

セスであり、監査人は、経営者が持分法適用関連会社を含め、全ての事業拠点から重要な虚偽記

載のリスクが高い次の業務プロセスを適切に評価対象に加えているかどうかを検討しなければな

らない。

106-2.個別に評価対象に追加する業務プロセスを選定する際の留意事項として、例えば、以下のよ

うな状況において、リスクが発生又は変化する可能性があることが例示されていることに留意す

る(内部統制評価の実施基準2.(2)②ロ参照)。

・ 規制環境や経営環境の変化による競争力の変化

・ 新規雇用者

・ 情報システムの重要な変更

・ 事業の大幅で急速な拡大

・ 生産プロセス及び情報システムへの新技術の導入

・ 新たなビジネスモデルや新規事業の採用又は新製品の販売開始

・ リストラクチャリング

・ 海外事業の拡大又は買収

・ 新しい会計基準の適用や会計基準の改訂

《① リスクが大きい取引を行っている事業又は業務に係る業務プロセス》

107.例えば、財務報告の重要な虚偽記載に結び付きやすい事業上のリスクを有する事業又は業務(例

えば、金融取引やデリバティブ取引を行っている事業又は業務や価格変動の激しい棚卸資産を抱

えている事業又は業務等)や、不動産、金融資産の流動化又は証券化取引等複雑な会計処理が必

要な取引を行っている事業又は業務、複雑又は不安定な権限や職責及び指揮・命令の系統(例え

ば、海外に所在する事業拠点、企業結合直後の事業拠点、中核的事業でない事業を手掛ける独立

性の高い事業拠点)の下での事業又は業務を行っている場合が考えられる。

《② 見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス》

108.例えば、引当金、固定資産の減損損失又は繰延税金資産(負債)など見積りや経営者による予

測を伴う重要な勘定科目に係る業務プロセスは、財務報告に及ぼす影響が最終的に大きくなる可

能性があると考えられる。各種引当金については、引当の対象になる事象(例えば、貸倒引当金の

場合の金銭債権の総額)の状況等についても留意する。引当金、固定資産の減損損失又は繰延税

金資産(負債)など見積りや経営者による予測を伴う勘定科目の計上は、通常、決算・財務報告プ

ロセスに関係している。

内基報1

- 34 -

《③ 非定型・不規則な取引など虚偽記載が発生するリスクが高いものとして、特に留意すべき業

務プロセス》

109.例えば、通常の契約条件や決済方法と異なる取引、期末に集中しての取引、過年度の趨勢から

見て突出した取引等非定型・不規則な取引を行っている場合には、定型的な販売、購買、支払とい

った反復継続する取引を処理する業務プロセスと同水準の内部統制が適用できないリスクがある

ことから虚偽記載の発生するリスクが高いものと考えられる。

《④ 個別に評価対象に追加する業務プロセスの評価》

110.財務報告への影響の重要性を勘案して、事業又は業務の全体ではなく、特定の取引又は事象(又

はその中の特定の主要な業務プロセス)のみを評価対象に含めれば足りる場合には、その部分だ

けを含めれば足りる。

111.第 107 項から第 109 項では、ある事業拠点の重要な虚偽記載のリスクが高い業務プロセスを個

別に選定することが前提となっていることから、同様の業務プロセスが他の事業拠点に存在して

も当該他の事業拠点での取引量が少なく財務報告への影響が軽微である場合は評価対象としない

ことができる。財務報告への影響の判断に当たっては、例えば、一定の金額的な重要性を超える

勘定科目残高や取引量を有する事業拠点の業務プロセスを一律に評価対象にすることを求めてい

るわけではないが、監査人は、重要な虚偽記載をもたらす可能性が高い業務プロセスを経営者が

適切に選定しているかどうかを留意しなければならない。

112.監査人は、過年度の財務諸表監査の経験やリスク評価手続の実施を通じて特定した特別な検討

を必要とするリスクを有する勘定科目が、重要な事業拠点における企業の事業目的に大きく関わ

る勘定科目に至るプロセスか、又は個別に評価対象に追加するプロセスに関連しているかどうか

を確認する。特別な検討を必要とするリスクを有する勘定科目に関連するプロセスは、その性格

から、通常、経営者による内部統制の評価対象に含まれるべきであると考えられるが、経営者が

内部統制の評価対象に含めていない場合は、評価対象にしないことに合理的な理由があるかどう

かを慎重に検討しなければならない(特別な検討を必要とするリスクについては、監基報 315 第

11 項(10)参照)。

《4.持分法適用関連会社の取扱い》

113.連結ベースで行う内部統制評価は、連結財務諸表を構成する有価証券報告書提出会社及び当該

会社の子会社並びに関連会社を対象として実施するとされており、持分法適用関連会社は、評価

範囲を決定する際の対象に含まれる。持分法適用関連会社が連結財務諸表に影響するのは、持分

法による投資損益(連結損益計算書)と関連会社株式の残高(連結貸借対照表)の部分ではある

が、財務報告への影響を勘案して、虚偽記載リスクの大きい業務プロセスがあれば、経営者が個

別に評価対象に追加することを検討しているかどうかを検証する。

114.評価対象に選定された関連会社については、経営者が次のいずれかの方法により適切な評価を

実施しているかどうかを監査人は検討する。

・ 当該関連会社が内部統制評価基準に基づき内部統制報告書を作成し監査を受けている場合で、

当該関連会社の内部統制の有効性の検討に有用と認められる場合には、当該関連会社の内部統

内基報1

- 35 -

制報告書とそれに係る内部統制監査報告書を利用できる。当該関連会社が他の会社の子会社で

あって、当該関連会社の親会社が内部統制評価基準に基づき内部統制報告書を作成し監査を受

けている場合、①当該親会社の内部統制報告書又は②当該親会社が当該関連会社の財務報告に

係る内部統制の有効性に関して確認を行っている旨の書面又は電磁的記録を利用することがで

きる。

・ 当該関連会社における他の支配株主の存在の有無、当該関連会社への投資持分及び持分法損

益の状況、役員(取締役、監査役等)の派遣や兼任の状況などによって、子会社と同様の評価が

行えないことが考えられるが、そうした場合には、全社的な内部統制を中心として、当該関連会

社への質問書の送付、聞き取りあるいは当該関連会社で作成している報告等の閲覧、当該関連会

社に係る管理プロセスの確認等の適切な方法により評価が行われているかどうかの検討を行う。

115.「当該関連会社に係る管理プロセスの確認」という評価方法は、i)当該関連会社が重要な事業

拠点に相当するケースであっても、その全社的な内部統制だけではなく、業務プロセスに係る内

部統制の評価を実施する場合も適用できること、また、ii)全社的な内部統制を中心として、当該

関連会社への質問書の送付、聞き取りあるいは当該関連会社で作成している報告等の閲覧を基本と

するが、当該評価が行えないなど、特段の事情がある場合に利用することができることに留意する。

《Ⅷ 全社的な内部統制の評価の検討方法》

《1.全社的な内部統制の評価の位置付け》

116.全社的な内部統制とは、企業集団全体に関わり連結ベースでの財務報告全体に重要な影響を及

ぼす内部統制とされている(内部統制評価の実施基準2.(1)参照)。ただし、全社的な内部統制

は、企業集団内の子会社や事業部等に独特の歴史、慣習、組織構造等が認められ、当該子会社や事

業部等を対象とする内部統制を別途評価対象とすることが適切と判断される場合があるともされ

ている(内部統制評価の実施基準3.(2)①参照)。すなわち、全社的な内部統制及び全社的な観点

で評価することが適切と考えられる決算・財務報告プロセスは、基本的には企業集団全体に適用

される内部統制であるものの、企業集団を構成する一部で行われている統制環境やリスク評価、

情報と伝達、モニタリング等に属する内部統制も全社的な内部統制に含まれる場合がある。

経営者及び監査人は、ともに、まず全社的な内部統制を評価し、その評価結果を踏まえて、全社

的な内部統制では重要な虚偽記載を防止・発見できないと判断した業務プロセスに係る内部統制

を評価する、いわゆるトップダウン型のリスク・アプローチに基づく内部統制の評価又は監査を

それぞれ実施することが求められている。

117.監査人は、全社的な内部統制の評価の検討(特に整備状況の評価の検討)は、監査プロセスの

早い段階で実施することが必要であり、通常、監査計画の一環として実施する。また、財務諸表監

査においては、財務諸表全体レベルとアサーション・レベルの重要な虚偽表示リスクを評価する

際に「全社的な内部統制」に相当する内部統制を評価しているものの、「全社的な内部統制」に含

まれる内部統制の範囲や評価対象事業拠点の選定は監査人の判断に委ねられている。一体監査を

実施するに当たっては、監査人は経営者が内部統制評価基準に従って評価した「全社的な内部統

制」の評価結果を入手し、適切に評価されているかどうかを検証し、その結果を財務諸表全体レ

ベルとアサーション・レベルの重要な虚偽表示リスクの評価に反映させることになる。なお、財

内基報1

- 36 -

務諸表監査においては、全社的な内部統制に相当する内部統制のうち、アサーション・レベルの

重要な虚偽表示リスクの軽減に直接的に影響を及ぼさないもの(例えば統制環境)については、

整備状況を評価するのみで必ずしも運用状況の評価までは必要ではないことに留意が必要である。

118.全社的な内部統制には、ITに係る全社的な内部統制も含まれる。ITに係る全社的な内部統

制では、ITに関する基本方針・体制・手続が整備され周知されていること、ITに関するリスク

が評価され対応されていることが対象となる。

《2.全社的な内部統制の評価の検討》

119.監査人は、全社的な内部統制を評価するに当たって、内部統制評価の実施基準3.(7)①イ及び

ロに記載されている経営者による全社的な内部統制の評価の状況を示した記録を入手し、次の手

順に従って検討する。通常、全社的な内部統制の整備状況は、親会社で検証可能である。また、運

用状況については、内部統制の同一性をモニタリングする内部監査が良好に運用されていること

を前提に、親会社の本社等で評価の検討を行うことになる。

全社的な内部統制の整備状況及び運用状況の評価の検討に当たり、事業拠点への往査や他の監

査人を利用するかどうかは、重要な虚偽記載の発生するリスクを考慮して検討することになると

考えられる。

120.重要な虚偽記載の発生するリスクが高いかどうかについての判断は、例えば、過去に開示すべ

き重要な不備が発見された事業拠点などを考慮することになると考えられる。

121.事業拠点に往査する必要があると判断された場合の監査手続としては、質問、関係書類の閲覧、

観察等が考えられるが、具体的なリスクを想定して往査することになるため、識別したリスクに

有効な監査手続に的を絞って実施することになる。

122.全社的な内部統制の検証は、決算・財務報告プロセス、業務プロセスに係る内部統制の検証と

併せて行うことにより効果的かつ効率的に監査を実施することに留意する。

123.全社的な内部統制の経営者による評価範囲の検討は、《Ⅶ 評価範囲の妥当性の検討》に記載

している。

《(1) 整備状況の評価の検討》

124.経営者の採用する評価項目が、内部統制評価の実施基準の(参考1)に示された財務報告に係

る全社的な内部統制に関する評価項目の例に照らして、企業の状況に即した適切な内容となって

いるかどうかを検討する。その際、経営者が、企業集団内の子会社や事業部等の歴史や慣習、組織

構造等の観点から、全社的な内部統制の評価単位を適切に設定しているかどうかも検討する。例

えば、企業集団が分権型の組織構造で運営されている場合、海外子会社等を含めたグループ全体

に適用される方針や手続等が確立されていないケースが想定される。そのような場合は、内部統

制評価の実施基準の(参考1)に示されているほとんどの項目について、共通の方針や手続で運

営されている評価単位ごとに整備状況の評価が必要となる可能性もある。反対に中央集権的に企

業集団が運営されており、海外子会社にも適用される世界共通の方針や手続が確立されている場

合には、親会社でそれらの方針や手続の整備状況を評価することにより、各子会社や事業部単位

での整備状況の評価はほとんど必要がなくなることも考えられる。企業集団のそれぞれの状況に

内基報1

- 37 -

応じて、評価単位と評価項目が適切に設定されているかを検討する。

124-2.経営者が採用する評価項目が企業の状況に即した適切な内容となっているかどうかの検討に

当たっては、「内部統制の枠組み基準」で示された概念的な枠組みの内容についても、企業の置か

れた環境や事業の特性等に応じて適切に反映されているかどうかについても考慮する。

125.経営者の作成した内部統制の記録の閲覧や経営者等に対する質問等を通じて、各評価項目につ

いての経営者の評価結果、経営者が当該評価結果を得るに至った根拠等を確認し、経営者の行っ

た評価結果の適切性を判断する。

126.整備状況の評価の検討には、内部統制のデザインの評価と、それが業務に適用されているかど

うかを判断することが含まれる。内部統制が適切にデザインされ、それが業務に適用されている

かどうかを判断するための監査証拠を入手する手続は、財務諸表監査のリスク評価手続と同様で

あり、企業の担当者等への質問、特定の内部統制の適用状況の観察、内部統制が適用されている

ことを示す文書や報告書の閲覧が含まれる。監査人は、全社的な内部統制の整備状況を検討する

に当たって、これらの手続を適宜、組み合わせて実施する。

126-2.内部統制の枠組みの実施基準において示されているように、経営者が、組織内に適切な全社

的又は業務プロセスレベルに係る内部統制を構築していれば、経営者による不当な目的のために

内部統制を無視又は無効ならしめる行為を実行しようとしても、複数の者が当該事実に関与する

ことから、経営者によるこうした行為の実行は相当程度、困難なものになり、結果として、経営者

自らの行動にも相応の抑止的な効果をもたらすことが期待できる。適切な経営理念等に基づく社

内の制度の設計・運用、適切な職務の分掌、組織全体を含めた経営者の内部統制の整備及び運用

に対する取締役会による監督、監査役等による監査並びに内部監査人による取締役会及び監査役

等への直接的な報告に係る体制等の整備及び運用も経営者による内部統制の無視又は無効化への

対策となると考えられる。また、経営者以外の内部統制における業務プロセスに責任を有する者

が、内部統制を無視又は無効ならしめることもある。

127.全社的な内部統制には、アサーション・レベルの重要な虚偽記載の発生するリスクを直接防止・

発見するものと、そうでないものが含まれている。例えば、統制環境は不正リスクや財務諸表全

体レベルの重要な虚偽記載の発生するリスクには重要な影響を及ぼすが、個々の取引種類、勘定

残高及び注記事項におけるアサーション・レベルの重要な虚偽記載の発生するリスクを防止又は

発見・是正するものではない。一方、統制活動や日常的なモニタリングは、通常、アサーション・

レベルの重要な虚偽記載の発生するリスクを直接防止・発見・是正するように整備及び運用され

ていることがあり、これらは業務プロセスに係る内部統制として詳細に検討されることが多い。

全社的な内部統制を一体監査の早い段階で評価する目的は、業務プロセスに係る内部統制の評価

対象範囲と実施すべき運用評価手続、その実施の時期及び範囲を決定することにある。

128.内部統制の有効性の検証においては、「全社的な内部統制の評価が有効」かどうかについての

判断を、基本的には企業集団全体として検討することになるが、個々の子会社や事業部等を評価

対象とすることが適切と判断する場合には、個々の子会社や事業部等のみを対象とする全社的な

内部統制の評価の検討を行うこともある。

《(2) 運用状況の評価の検討》

内基報1

- 38 -

129.それぞれの基本的要素ごとに有効に整備され、実際に業務に適用されている内部統制から、運

用評価手続の対象となる内部統制を選択する。識別した全ての全社的な内部統制の運用状況を評

価する必要はない。

130.運用評価手続の種類は、財務諸表監査のリスク対応手続として実施するものと同様であり、担

当者等への質問、関連文書の閲覧、観察、再実施がある。このうち、再実施が最も強力な監査証拠

を提供するが、全社的な内部統制を監査人が再実施することは現実問題としては極めて困難であ

る。また、統制環境に係るいくつかの項目は、内部統制の運用状況に関する記録が作成されない

ケースや記録が残されていたとしても形式的な記録しか作成されていないものもある。その場合、

監査人は、関係者への質問や観察等により、運用状況を確認する。

131.全社的な内部統制の評価の検討は、監査の早い段階での実施が前提となるため、経営者及び監

査人は、内部統制が期末日までに引き続き有効に整備及び運用されていることを確かめなければ

ならない。経営者が内部統制の変更点を適時・適切に把握するモニタリング手続を整備及び運用

している場合は、監査人は当該モニタリング手続の有効性を検討する。例えば、全ての事業拠点

から、全社的な内部統制に変更が生じた時点で適時に報告が親会社になされている場合、期末日

近くに報告内容を閲覧し、実際にそのとおりの変更がなされているかどうかを質問や関連文書の

閲覧、観察等を組み合わせて実施する。有効なモニタリング手続が未整備の場合は、監査人は経

営者に整備及び運用状況の評価手続を実施した日以降期末日までの期間の有効性を確かめるため

の手続(以下「ロールフォワード手続」という。)の実施を求め、当該ロールフォワード手続の内

容と実施結果を検討する。

《3.全社的な内部統制の不備の評価の検討》

132.特定の財務諸表項目の虚偽記載を直接防止・発見しないタイプの全社的な内部統制に不備が特

定された場合、それらの不備がどの程度の大きさの虚偽記載となり得るかを特定することはでき

ないが、財務諸表全体レベル及びアサーション・レベルの重要な虚偽記載の発生可能性に影響を

及ぼす可能性がある。したがって、全社的な内部統制の不備の評価の検討は、特定した不備によ

り財務諸表の重要な虚偽記載が発生する可能性に基づき行う。具体的な評価の検討は、次の手順

に従って行う。

(1) 内部統制評価の実施基準3.(4)①ハに例示されている次の内部統制の開示すべき重要な不備

となる全社的な内部統制の不備に該当するか。

① 経営者が財務報告の信頼性に関するリスクの評価と対応を実施していない。

② 取締役会又は監査役等が財務報告の信頼性を確保するための内部統制の整備及び運用を監

督、監視、検証していない。

③ 財務報告に係る内部統制の有効性を評価する責任部署が明確でない。

④ 財務報告に係るITに関する内部統制に不備があり、それが改善されずに放置されている。

⑤ 業務プロセスに関する記述、虚偽記載のリスクの識別、リスクに対する内部統制に関する記

録など、内部統制の整備状況に関する記録を欠いており、取締役会又は監査役等が、財務報告

に係る内部統制の有効性を監督、監視、検証することができない。

⑥ 経営者や取締役会、監査役等に報告された全社的な内部統制の不備が合理的な期間内に改

内基報1

- 39 -

善されない。

(2) 基本的要素ごとに集約した全事業拠点の全社的な内部統制の不備の一覧に基づき、監査人は、

それらが連結財務諸表の重要な虚偽記載の発生可能性に与える影響について、次の項目を検討

する。

① 当該不備が他の内部統制の有効性に与える影響の範囲

② 当該不備のある内部統制の基本的要素(統制環境、リスクの評価と対応等)に占める相対的

重要性

③ 過去の虚偽記載の発生の事実等から判断して、当該不備によりエラーの発生するリスクが

増大しているか。

④ 当該不備により不正の発生するリスクが増大しているか(経営者による内部統制の無効化

のリスクを含む。)。

⑤ 当該不備は、他の内部統制で特定した運用状況の例外事項の原因となっているか、又は例外

事項の頻度に影響を与えているか。

⑥ 当該不備は、将来どのような影響・結果をもたらすか。

133.これらの検討を加えた結果、全社的な内部統制が連結財務諸表の虚偽記載の発生するリスクを

低減するために、次の条件(内部統制評価の実施基準3.(4)①ロ参照)の両方を満たしている場

合は有効であると考えられる。

・ 全社的な内部統制が、一般に公正妥当と認められる内部統制の枠組みに準拠して整備及び運

用されていること。

・ 全社的な内部統制が、業務プロセスに係る内部統制の有効な整備及び運用を支援し、企業にお

ける内部統制全般を適切に構成している状態にあること。

134.全社的な内部統制が有効であるということは、全社的な内部統制に開示すべき重要な不備がな

いということであり、たとえ、全社的な内部統制に一部不備があった場合もその不備が財務報告

に重要な虚偽記載をもたらす可能性が高くない場合は、全社的な内部統制は有効と判断すること

ができる。内部統制の六つの基本的要素全てが「有効」と判断できる場合は、全社的な内部統制を

有効と比較的単純に判断することができると考えられるが、部分的に不備が検出されている場合

は高度な判断が必要になる。内部統制評価の実施基準では、全社的な内部統制に不備がある場合

でも業務プロセスに係る内部統制が単独で有効に機能することがあり得ることを示している。そ

の一方で、全社的な内部統制に不備があるという状況は、基本的な内部統制の整備に不備がある

ことを意味しており、全体としての内部統制が有効に機能する可能性は限定されると考えられる

としており、慎重な判断が必要となる。

《4.全社的な内部統制の評価結果が与える影響(トップダウン型のリスク・アプローチ)》

135.監査人は、経営者が全社的な内部統制の評価結果を踏まえて、業務プロセスに係る内部統制の

評価の範囲、方法等を適切に決定しているかを検討しなければならない。その検討に当たっては、

次の事項に留意する。

内基報1

- 40 -

《(1) 内部統制の評価範囲への影響》

136.全社的な内部統制の評価が良好である場合は、重要な事業拠点の占める一定割合を連結ベース

の売上高等のおおむね3分の2程度とすることが示されているのに対し、全社的な内部統制の評

価が良好でない項目がある場合は、それに関連する事業拠点を評価範囲に含める必要がある。(《Ⅶ

評価範囲の妥当性の検討》参照)。また、全社的な内部統制に含まれるいくつかの内部統制の状況

が、個別に評価対象に追加する業務プロセスの選定に大きな影響を与える。例えば、企業集団全

体に適用するグループ会計方針や会計処理マニュアル等が整備されておらず、子会社ごとに会計

方針や具体的な適用方法が異なる場合は、評価対象となる業務プロセスが子会社の数だけ存在す

ることになる。また、貸倒引当金の計上に関する基本的な計上方法が各社各様で行われている場

合は、金額的な重要性も加味して貸倒引当金の計上プロセスの評価対象範囲を会社単位で決定す

ることになるが、グループ方針で一定の方法が決められている場合は、貸倒引当金の計上プロセ

スが企業集団に原則一つと解釈することも可能となる。

《(2) 内部統制の運用評価手続への影響》

137.全社的な内部統制と業務プロセスに係る内部統制は相互に影響し合い、補完する関係にあるた

め、監査人は、経営者が両者のバランスを適切に考慮して業務プロセスの内部統制の運用状況の

評価を行っているかどうかを次の点に留意して検討する。

① 経営者が、全社的な内部統制の評価結果が有効でないと判断している場合には、当該全社的

な内部統制の影響を受ける業務プロセスに係る内部統制の運用評価を実施する際により強い証

拠力を有する手続の追加、実施範囲の拡大、又は実施時期をより期末に近い時期に実施する等、

適切に対応しているかどうかを監査人は検討しなければならない。

② 経営者は、全社的な内部統制の評価結果が有効であると判断できる場合は、業務プロセスに

係る内部統制の評価に際して、サンプリングの範囲を縮小するなど簡易な評価手続をとり、又

は重要性等を勘案し、評価範囲の一部について、一定の複数会計期間ごと(例えば3年ごと)に

評価の対象とすることが考えられる。内部統制監査の実施基準では、日常反復継続する取引に

ついて評価対象となる統制上の要点ごとに少なくとも 25 件のサンプルを取ることが例示されて

いるが、このサンプル数は統計的サンプリングに基づいて、母集団に予想される逸脱(内部統制

が遵守されないケース)がないと仮定したサンプル数であるため、通常、全社的な内部統制の評

価が有効であることが前提になっていると考えられる。したがって、全社的な内部統制に不備

があり業務プロセスに係る内部統制の逸脱がある程度予想される場合は、監査人は、予想逸脱

率を修正して運用評価手続のサンプル数の拡大が必要ないかどうか、経営者がどのように対応

しているかを含め検討しなければならない。また、財務諸表監査の観点から、重要な虚偽表示リ

スクの程度が高いほど、関連する内部統制の運用状況の有効性に関して、監査証拠の量を増や

すことや、より適合性が高く、より証明力の強い監査証拠を入手することが必要となる。特別な

検討を必要とするリスクに関連する内部統制の運用状況の有効性に関しては、全社的な内部統

制の評価が有効である場合でも、過年度の監査において入手した監査証拠に依拠してはならな

いため、当年度の監査において監査証拠を入手しなければならない(監基報 330 第 14 項参照)。

③ 複数の営業拠点や店舗を展開している場合において、統一的な規程により業務が実施され、

内基報1

- 41 -

業務の意思決定に必要な情報と伝達が良好であり、内部統制の同一性をモニタリングする内部

監査が実施されている等、全社的な内部統制が良好に運用されていると評価される場合には、

毎期全ての営業拠点について運用状況の評価を実施するのではなく、運用状況のテスト対象拠

点をサンプリングにより抽出し、一定の複数会計期間ごとに運用状況の評価を実施することが

できる。また、運用状況のテスト対象拠点をサンプリングにより抽出する場合には、個々の営業

拠点の特性に応じていくつかのグループに分け、各グループから運用状況のテスト対象拠点を

抽出し、抽出した拠点における運用状況の評価を実施して、その結果により全体の内部統制の

運用状況を推定することができる。監査人は、経営者が全社的な内部統制の評価結果に基づき

適切に業務プロセスの運用評価手続を決定しているかどうかを検討する。

138.全社的な内部統制の評価結果と、業務プロセスに係る内部統制の評価手続の設計例を下表に示

す。なお、企業集団内の子会社や事業部等の特性等に鑑み、その重要性を勘案して、個々の子会社

や事業部等のみを対象とする全社的な内部統制の評価が行われた場合には、その評価結果を踏ま

えて、当該子会社や事業部等に係る業務プロセスに係る内部統制の評価を行う。

全社的な

内部統制

の評価結果

業務プロセスに係る内部統制の運用評価手続例

サンプル数

手続の種類

多店舗・支店等の場合の

往査先の選定

有 効 小

質問や関係書類の閲覧が中心、

重要な内部統制については観察

や再実施も行う。

① 一定の複数会計期間ごとに一巡

するように運用評価手続の実施先

を選定する。

② 業務内容や規模等に基づき個々

の営業拠点の特性に応じグルーピ

ングし、それぞれからサンプリン

グで往査先を選定する。

有 効

でない

拡大

より強力な証拠を得られるよう

に質問や関係書類の閲覧に加え

て、より広範に観察や再実施を

行う。

① 一定の複数会計期間ごとに一巡

するように運用評価手続の実施先

を選定することについては慎重に

検討する。

② サンプリングの適用については

慎重に検討する。

《5.内部統制の基本的要素との関係》

139.内部統制評価の枠組みの実施基準2.では、「組織において内部統制の目的が達成されるため

には、6つの基本的要素が全て適切に整備及び運用されることが重要である。」としている。財務

報告に係る内部統制の評価は、全社的な内部統制の評価を行い、その評価結果を踏まえて、業務

プロセスの評価の範囲を決定するが、全社的な内部統制、業務プロセスに係る内部統制と六つの

基本的要素との関係は、おおむね次のとおりである。

140.全社的な内部統制は、企業全体に広く影響を及ぼし、企業全体を対象とする内部統制であり、

内基報1

- 42 -

基本的には企業集団全体を対象とする内部統制を意味する。具体的な評価に当たっては、財務報

告の信頼性について、直接又は間接に企業全体に広範囲な影響を及ぼす内部統制を、内部統制の

六つの基本的要素の観点から評価することになる。

141.一方、業務プロセスに係る内部統制は、業務プロセスに組み込まれ一体となって遂行される内

部統制であり、予想されるリスクに対して防止又は発見する機能を担う。基本的要素との関係で

は、主として統制活動、情報と伝達、モニタリング及びITへの対応が関係している。

142.六つの基本的要素のうち統制環境は、組織の気風を決定し、内部統制に対する組織構成員の意

識に強く影響を及ぼすものであり、他の五つの基本的要素の基礎となる。統制環境は、財務報告

の信頼性に関わる内部統制にとって最も重要な基本的要素であることに留意する。

《Ⅸ 業務プロセスに係る内部統制の評価の検討方法》

143.監査人が、評価対象となった業務プロセスに係る内部統制の整備及び運用状況を理解し、経営

者の評価の妥当性について検討するに当たり、具体的な監査手続及び留意すべき点は第 144 項か

ら第 180 項に記載のとおりである。

143-2.なお、ITに係る業務処理統制は、多くは自動化されたITに係る業務処理統制であるが、

一部、ITシステムに組み込まれていない手作業によるITに係る業務処理統制が存在している

場合がある。一般的に、自動化されたITに係る業務処理統制は手作業によるITに係る業務処

理統制よりも無効化が難しくなる。しかし、自動化されたITに係る業務処理統制であっても過

信せずに、内部統制の無効化のリスクを完全に防ぐことは困難であるという視点を持つことが重

要である。また、電子記録について変更の痕跡が残り難い場合には、内部統制の無効化が生じて

もその発見が遅れることがある点についても留意することが重要である。

《1.業務プロセスに係る内部統制の整備状況の評価の検討》

《(1) 整備状況の評価の検討》

144.監査人は業務プロセスに係る内部統制の整備状況の評価の検討に際し、経営者と協議し評価対

象となった全ての業務プロセスについて取引の開始、承認、記録、処理、報告を含め、取引の流れ

を把握し、取引の発生から集計、記帳といった会計処理の過程を理解する。当該業務プロセスに

おいて経営者が財務報告の重要な虚偽記載の発生するリスクをどのように識別したか、当該虚偽

記載が発生するリスクを低減するために中心的な役割を果たす内部統制(統制上の要点)をどの

ように識別したのかを把握し、その結果識別したリスクが適切であるかどうか及び当該リスクに

対して経営者が識別した統制上の要点が妥当であり、当該統制上の要点が有効に運用された場合

に虚偽記載の発生するリスクを防止又は適時に発見することが可能であるかどうかを判断する。

この際、コンピュータ・プログラムに組み込まれて自動化されているITに係る業務処理統制が、

内部統制として認識されないことがないよう内部統制の整備状況の評価の検討に当たっては、評

価対象とすべきITに係る業務処理統制に漏れがないか留意する必要がある。

《(2) 整備状況の評価の検討に関する監査手続の種類》

145.業務プロセスに係る内部統制の整備状況の有効性を検討し、経営者の行った評価の妥当性を検

内基報1

- 43 -

討するために実施する監査手続には質問、観察、例えば業務の流れ図(以下「フローチャート」と

いう。)等の関連する記録や文書の閲覧、ウォークスルー(取引の開始から取引記録が財務諸表に

計上されるまでの流れを内部統制評価の実施基準3.(7)① ハ.ニ.ホ.ヘ.に記載の内部統制の

記録等により追跡する手続)等がある。事業規模が小規模で、比較的簡素な構造を有している組

織等においては、様々な記録の形式・方法をとり得る。監査人は、この場合の記録として例えば、

すでに作成されている当該会社の経営者からの社内への通達等、経営者から組織の内外の者に対

する質問書、各業務の業務内容を前任者から後任者に伝達するための文書等、販売担当者が受注

の際に作成した文書等、ソフトウェアのマニュアル、伝票や領収書などの原資料、受注入力後販

売管理システムから出力される出荷指図書などの業務指示書等を適宜、利用し、必要に応じてそ

れに補足を行っていくことで足りるとされていることに留意する。

146.監査人は、質問や関連する記録や文書の閲覧により、経営者が財務報告の重要な虚偽記載の発

生するリスクをどのように識別したのか、当該虚偽記載が発生するリスクを低減するために中心

的な役割を果たす内部統制(統制上の要点)をどのように識別したのかを把握する。記録の閲覧

や質問等の実施では、内部統制の整備状況について理解することが困難である場合には、監査人

は、必要に応じ、業務プロセスの現場に赴いて観察を行う。ウォークスルーは、監査人が内部統制

の整備状況に関する理解を確実なものとするための有用な手続の一つである。監査人は、ウォー

クスルーを実施する場合には、内部統制の整備状況を理解するために、経営者が実施した評価の

記録等を基礎として実施することが適当であると考えられる。

147.監査人は、財務諸表監査における内部統制の理解の過程で業務プロセスに係る内部統制の整備

状況の有効性に関する証拠も入手できることがあることに留意する。

《(3) 整備状況の評価の検討に関する留意点》

148.監査人は、内部統制の適切な管理者及び担当者が内部統制の整備に関し、必要な権限や能力を

有しているかどうか、担当者が内部統制を無視した指示を受けることがあるかどうかにも留意す

る。上記の手続の実施の結果得られる監査証拠、財務諸表監査の過程で得られる監査証拠により、

経営者が選定した統制上の要点が不適切であると判断する場合や、経営者の行った当該業務プロ

セスに係る内部統制の整備状況の有効性の評価結果と異なる結論が導かれる場合が考えられる。

これらの判断はある内部統制の不備を補う内部統制(補完統制)などの状況を踏まえ、十分に検

討した上でなされるべきであるが、この場合、当該内部統制の整備状況の不備については、適切

な管理責任者へ適時に報告を行う。業務プロセスに係る内部統制の整備状況の有効性が確かめら

れたものにつき、業務プロセスに係る内部統制の運用状況の評価の検討の手続に移行する。

《2.業務プロセスに係る内部統制の運用状況の評価の検討》

《(1) 運用状況の評価の検討》

149.監査人は、評価対象となった業務プロセスに係る内部統制の運用状況を理解し、内部統制が適

切に運用されているかどうかを確かめ、内部統制の運用状況の有効性に関する経営者の評価の妥

当性を検討する。運用状況の有効性の検討は、内部統制がデザインどおりに適切に運用されてい

るかどうか及び統制を実施する担当者等が当該統制を有効に実施するのに必要な権限と能力等を

内基報1

- 44 -

有しているかどうかを把握することである。

《(2) 運用状況の評価の検討に係る監査手続の種類》

150.監査人は、業務プロセスに係る内部統制の運用状況の有効性に関して経営者の行った評価の妥

当性を検討しなければならない。監査人が実施する監査手続には、質問、関連文書の閲覧、業務の

観察、企業の担当者等による作業の再現、監査人による再実施等があり、これらを組み合わせた

ものから構成される。

151.通常、質問のみでは内部統制の運用の有効性を裏付けるには十分な証拠を入手できないため、

質問以外の他の種類の手続を実施して質問の結果により得られた回答の内容を裏付ける必要があ

る。監査人は、内部統制の重要性及び複雑さ並びに内部統制の運用に際しなされる判断の重要性、

内部統制の実施者の能力、内部統制の実施頻度及び前年度の検討結果やその後の変更の状況等も

考慮し、手続を決定しなければならない。

152.内部統制の特性が、運用状況の評価の検討に関して実施する監査手続の種類に影響を及ぼす場

合がある。例えば、文書等による記録が存在する内部統制については、当該記録を確かめること

ができるが、コンピュータ・プログラムに組み込まれて自動化されている内部統制のように運用

状況の有効性に関する証跡が文書等として残されていない場合には、質問や観察又はコンピュー

タ利用監査技法を用いた手続等を組み合わせて実施する。

《(3) サンプリング方法》

153.業務プロセスに係る内部統制の運用状況の評価の検討のための手続は、基本的に、監査人自ら

が選択したサンプリング方法を用いた試査により適切な証拠を入手する方法で行われる(ただし、

経営者が抽出したサンプルの利用については《Ⅲ 内部統制監査の意義》 《2.監査アプローチ

の特性》参照)。なお、母集団を推定する必要があるため、特定項目を抽出する方法は、予定しな

い。サンプリング方法は、サンプリングに際して恣意性が排除される限りは、統計的サンプリン

グのみならず、非統計的サンプリングの手法も考えられるが、監査人は、個々の状況により、十分

かつ適切な監査証拠を最も効果的かつ効率的に入手することができるかどうかにより判断する。

154.内部統制の運用状況の評価の検討のための手続のサンプル数の決定は、監査人が内部統制に依

拠しようとする程度、監査人が受け入れることのできる所定の内部統制からの逸脱率(許容逸脱

率)、監査人が母集団の中に存在すると予想する所定の内部統制からの逸脱率(予想逸脱率)、監

査人が必要とするサンプリングの信頼度及び母集団を構成する項目数から決定される(監査基準

報告書 530「監査サンプリング」参照)。内部統制監査においては、内部統制自体の有効性評価の

検討を目的としていることから、サンプル数の決定は、許容逸脱率、予想逸脱率、監査人が必要と

するサンプリングの信頼度及び母集団を構成する項目数から決定されることになると考えられる。

155.統計的サンプリングにおいては、母集団の逸脱率についての結論を出すためのサンプリングと

して、属性サンプリングが用いられる。つまり、金額ではなく、特定の属性の有無を判定すること

になるため、結果は率(%)で表される。

156.統計的サンプリングにおいて、テストの結果、内部統制の逸脱を発見した場合や信頼度を向上

させる必要がある場合はサンプルの件数は増大することに留意が必要である(付録2参照)。

内基報1

- 45 -

157.日常反復的に発生する取引以外の取引は、日次、週次、月次、四半期、年次等の頻度に従い、

適切なサンプル数を決定する。

158.その際、例えば、反復継続的に発生する定型的な取引について、経営者が無作為にサンプルを

抽出しているような場合には、監査人自らが同じ方法で別のサンプルを選択することは効率的で

ないため、統制上の要点として選定した内部統制ごとに、経営者が抽出したサンプルの妥当性の

検討を行った上で、監査人自らが改めて当該サンプルをサンプルの全部又は一部として選択する

ことができる。さらに、当該サンプルについて、経営者が行った評価結果についても、評価方法等

の妥当性を検証し、経営者による作業結果の一部について検証した上で、経営者の評価に対する

監査証拠として利用することができる。

なお、前年度において、内部統制の評価結果が有効であった業務プロセスに係る内部統制の運

用状況の評価に当たっては、当該業務プロセスに係る内部統制の整備状況に重要な変更がないな

ど新たに確認すべき事項がない場合、経営者が評価において選択した当年度のサンプル及びその

作業結果を利用するなど効率的な手続の実施に留意する。

159.監査人は、事業規模が小規模で、比較的簡素な構造を有している組織等においては、経営者が

直接行った日常的モニタリングの結果や監査役が直接行った内部統制の検証結果(例えば、棚卸

の立会などの往査の結果をまとめた報告書等)を内部統制の実施状況の検証として利用するなど、

効率的な運用状況の検討が可能な場合があることに留意する。

《(4) 運用状況の評価の検討の実施時期》

160.監査人は、期末日現在において、内部統制が有効に運用されているか判断できるよう、適切な

時期に内部統制の運用状況の評価の検討を行わなければならない。経営者の評価の実施から期末

日までの期間に内部統制に重要な変更があった場合、経営者が内部統制評価基準に照らして、変

更に係る内部統制の整備及び運用状況の把握並びに評価のために必要な追加手続を実施している

かどうか確認するほか、自ら実施した運用状況の評価の検討のための手続が期中に行われた場合、

当該評価結果が期末日現在も継続しているかどうかの検討が必要である。監査人は、運用状況の

評価の検討のための手続実施後、期末日までの残存期間や運用状況の評価の検討のための手続実

施の過程で入手した監査証拠の性質、期末日までの内部統制の変更の有無について考慮し、企業

のモニタリング手続の実施状況も参考にロールフォワード手続等追加の手続の必要性を検討しな

ければならない。

《(5) ITに係る業務処理統制の運用状況の評価の検討》

161.ITに係る業務処理統制の運用状況の評価の検討に当たっては、関連するITに係る全般統制

も評価することが前提となっている。したがって、原則としてITに係る業務処理統制のみを評

価して、内部統制の有効性について結論を出すことはできない点に留意する。ITに係る全般統

制の評価の検討については《Ⅹ ITに係る全般統制の評価の検討方法》を参照

162.監査人は、ITに係る業務処理統制についても、統制上の要点として選定した内部統制ごとに、

経営者が抽出したサンプルの妥当性の検討を行った上で、監査人自らが改めて当該サンプルをサ

ンプルの全部又は一部として選択することができる。当該サンプルについて、経営者が行った評

内基報1

- 46 -

価結果についても、評価方法等の妥当性を検証し、経営者による作業結果の一部について検証し

た上で、経営者の評価に対する監査証拠として利用することができる。

163.ITに係る業務処理統制のうち、自動化された内部統制については、一旦適切な業務処理統制

を組み込めば、意図的に手を加えない限り継続して機能する性質を有している。したがって、I

Tに係る全般統制の評価結果が有効であることを前提とすれば、必要最低限のサンプル数で運用

状況の評価の検討を実施できる。

164.ITに係る業務処理統制のうち、自動化された内部統制に関して期中で運用状況の評価の検討

を実施した場合には、運用状況の評価の検討のための手続実施後のプログラム変更の有無や障害

の発生状況、及び関連するITに係る全般統制の有効性を検討した上で、追加手続実施の必要性

を判断する。

165.ITを利用して自動化された内部統制については、内部統制監査の実施基準において「過年度

の検討結果を考慮し、検討した時点から内部統制が変更されていないこと、障害・エラー等の不

具合が発生していないこと、及び関連する全般統制の整備及び運用の状況を検討した結果、全般

統制が有効に機能していると判断できる場合には、その結果を記録することで、当該検討結果を

継続して利用することができる。」とされている。当該検討結果を何年間利用できるかについては

一律の定めはないことから、IT環境の変化を踏まえて慎重に判断し、必要に応じて経営者と協

議することが適切である。検討する際には、特定の年数を機械的に適用すべきものではないこと

に留意し、上記に加えて例えば、以下の事項を考慮して判断することになる。

・ 過去の監査手続の実施から得られた監査人の理解

・ 対象システムの複雑性

・ 当該ITを利用して自動化された内部統制が組み込まれている業務プロセスの重要性

なお、前年度において、内部統制の評価結果が有効であったITに係る業務処理統制の運用状

況の評価に当たっては、当該業務処理統制の整備状況に重要な変更がないなど新たに確認すべき

事項がない場合、経営者が評価において選択した当年度のサンプル及びその評価結果を利用する

など効率的な手続の実施に留意する。

《3.決算・財務報告プロセス》

166.決算・財務報告プロセスは、主として経理部門が担当する月次の合計残高試算表の作成、個別

財務諸表、連結財務諸表を含む外部公表用の有価証券報告書を作成する一連の過程をいう。

167.決算・財務報告プロセスは、引当金の計上、税効果会計、固定資産の減損会計の適用等会計上

の見積りや判断にも関係し、財務報告の信頼性に関して非常に重要な業務プロセスの一つである。

決算・財務報告プロセスに係る内部統制は、その実施頻度が日常的な取引に関連する業務プロセ

スなどに比して低いことから評価できる実例の数は少ないものとなることもあり、整備及び運用

状況を検討するためには十分慎重に監査手続を実施する必要がある。

168.内部統制評価の実施基準では、決算・財務報告に係る業務プロセスを、全社的な観点で評価す

ることが適切と考えられるものと財務報告への影響を勘案して個別に評価対象に追加することが

適切なものがあるとの整理がされている。これは、連結会計方針の決定や会計上の予測、見積り

内基報1

- 47 -

など経営者の方針や考え方等のように全社的な内部統制に性格的に近いといえるものと、個別財

務諸表作成に当たっての決算整理に関する手続等は、業務プロセスに係る内部統制に近い性格が

あるとの解釈と考えられる。

169.内部統制評価の実施基準では、次の全社的な観点で評価することが適切と考えられる決算・財

務報告プロセスの手続の例示が示されている。

・ 総勘定元帳から財務諸表を作成する手続

・ 連結修正、報告書の結合及び組替など連結財務諸表作成のための仕訳とその内容を記録する

手続

・ 財務諸表に関連する開示事項を記載するための手続

170.全社的な内部統制に準じて全社的な観点で評価することが適切と考えられるものと財務報告へ

の影響を勘案して個別に評価対象に追加することが適切なものについては、必ずしも一律に決定

されるものではなく、企業の実情に応じ、両者を区分・整理し対応を図ることが適切である。

《(1) 全社的な内部統制に準じて全社的な観点で評価される場合》

171.決算・財務報告プロセスのうち、全社的な観点で評価されることが適切と考えられる内部統制

に対する監査手続は、企業においてグループ会計方針が示され、明確な手続が確立されている場

合は、特に内部統制が複雑にならないため、全社的な内部統制に準じて、経営者が実施したチェ

ックリスト等を入手して全社的な観点から検討することも可能である。

172.全社的な観点で評価される内部統制の一例を示せば次のとおりである。

① 当期の決算において適用される会計方針、連結財務諸表に適用される法令その他の開示に関

して要求される事項を記載した決算指示書(監基報 600 の A104 項及び A105 項参照)を作成し、

各事業拠点に配付、説明し、周知徹底を図る。

② 連結決算のために必要となる子会社等の財務情報等を収集するために必要となる報告パッケ

ージの様式が設計されている。

③ 上記の報告パッケージの様式について、親会社への報告日程を含め、記載上の留意事項を子

会社等に配付し、説明している。

④ 各事業拠点から収集された報告パッケージについて、親会社の責任者による査閲(対予算比

較、対前期比較等)が実施され、異常な増減等があれば、原因が調査され、必要に応じ経営者に

説明している。

⑤ 有価証券報告書の開示に際し、経営者による査閲が実施され、財務諸表等に異常な増減等が

あれば適切に対応されている。

⑥ 法令等の改正により新たに適用される開示項目について、早期に検討され、必要に応じて法

律の専門家や監査人等と協議している。

《(2) 財務報告への影響を勘案して個別に評価対象に追加する場合》

173.財務報告への影響を勘案して個別に評価対象に追加する決算・財務報告プロセスには、例えば、

事業拠点における決算処理手続等が該当すると考えられる。引当金や固定資産の減損損失、繰延

税金資産(負債)など見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセスで財

内基報1

- 48 -

務報告に及ぼす影響が最終的に大きくなる可能性があるものは、追加的に経営者による評価の対

象に含めるかどうかを検討しなければならない。個別に評価対象に追加された場合、フローチャ

ート等の記録を入手し、原則として他の業務プロセスにおける監査手続と同様の手続を実施し、

経営者による当該プロセスの内部統制の整備状況や運用状況の評価が妥当であるかどうかを確か

めなければならない。

174.決算・財務報告プロセスに係る内部統制の運用状況の評価の検討については、当該プロセスの

性質上、仮に、当該プロセスで内部統制の不備が発見された場合、財務報告に及ぼす影響や当該

事業年度の期末日までに是正措置が実施できないことから、開示すべき重要な不備に該当する可

能性も高い。内部統制監査の実施基準においては、内部統制の評価時期について、弾力的な取扱

いが示されており、期末日までに内部統制に関する重要な変更があった場合に適切な追加手続が

実施されることを前提に、必ずしも当期の期末日以降でなく、適切な時期に評価を行うことで足

りるとされている。したがって、前年度の運用状況、四半期決算等の作業を通じ、決算・財務報告

プロセスについて期中において検証しておくことが効果的かつ効率的と考えられる。

《(3) スプレッドシートが使用されている場合》

175.決算・財務報告プロセスでは、決算処理手続、連結財務諸表の作成等を通じ、一般に数値デー

タの計算・集計・分析・加工等に用いられる表計算ソフト(以下「スプレッドシート」という。)

が広く利用されている。この場合、システムの利用者であるユーザー自らが業務システムを構築