専門業務実務指針 4400 実務ガイダンス第2号

電子開示書類等の XBRL データに対する合意された手続業務に係る

Q&A(実務ガイダンス)

2 0 1 8 年 1 月 1 2 日

改正 2 0 2 2 年 1 月 3 1 日

最終改正 202 2 年 1 0 月 1 3 日

日本公認会計士協会

監査・保証基準委員会

(実務ガイダンス:第 24 号)

目 次

Ⅰ 本実務ガイダンスの目的 ................................................. 1

Ⅱ Q&A ................................................................. 1

Q1 XBRL データの概要................................................... 1

Q2 電子開示書類の具体例 ............................................... 2

Q3 合意された手続の立案に当たって協議する事項 ......................... 3

Q4 米国公認会計士協会(AICPA)が公表している参考資料 .................. 4

Q5 EDINET で提出される XBRL データに対する合意された手続の例示 .......... 5

Q6 EDGAR で提出される XBRL データに対する合意された手続の例示 .......... 17

Q7 表示名称の不一致 .................................................. 23

Q8 標準タグと類似した企業拡張タグの取扱い ............................ 24

Q9 外部システムの利用 ................................................ 26

Q10 IFRS 適用会社での XBRL データの取扱い ............................... 26

Q11 英語ラベルの取扱い ................................................ 27

Q12 EDINET タクソノミに用意されていないタグ ............................ 28

Q13 XBRL データの確認方法.............................................. 28

Q14 合意された手続業務の取扱い ........................................ 29

Q15 XBRL データの信頼性を評価することに資するための手続 ................ 29

Q16 XBRL データに訂正すべき事項が発見された場合の取扱い ................ 30

Q17 XBRL データに誤りがあった場合の監査上の取扱い ...................... 30

‐1‐

《Ⅰ 本実務ガイダンスの目的》

本実務ガイダンスの目的は、監査事務所が、専門業務実務指針 4480「電子開示書類等の XBRL デ

ータに対する合意された手続業務に関する実務指針」に記載された「XBRL データに対する合意さ

れた手続業務」を実施するに当たり、合意された手続の対象となる電子開示書類の範囲、手続を実

施するに当たり留意すべき事項等、実際に業務を行うに当たって参考となる事項をQ&Aの形式

で取りまとめたものである。

XBRL データに対する合意された手続業務の業務依頼者と業務実施者が、専門業務実務指針 4480

の理解の一助として本実務ガイダンスを利用し、XBRL データに対する合意された手続に関する相

互理解の下に業務を実施することが期待される。

なお、XBRL に関する用語については、テクノロジー委員会研究文書第2号「新 EDINET の概要と

XBRL データに係る研究文書」の「付録E用語集」も参照されたい。

本実務ガイダンスは、会員が遵守すべき基準等に該当しない。また、2022 年1月 31 日時点の最

新情報に基づいている。

《Ⅱ Q&A》

Q1 XBRL データの概要

合意された手続の対象となる XBRL データとは何か。

(関連規定:専門業務実務指針 4480 第 17 項)

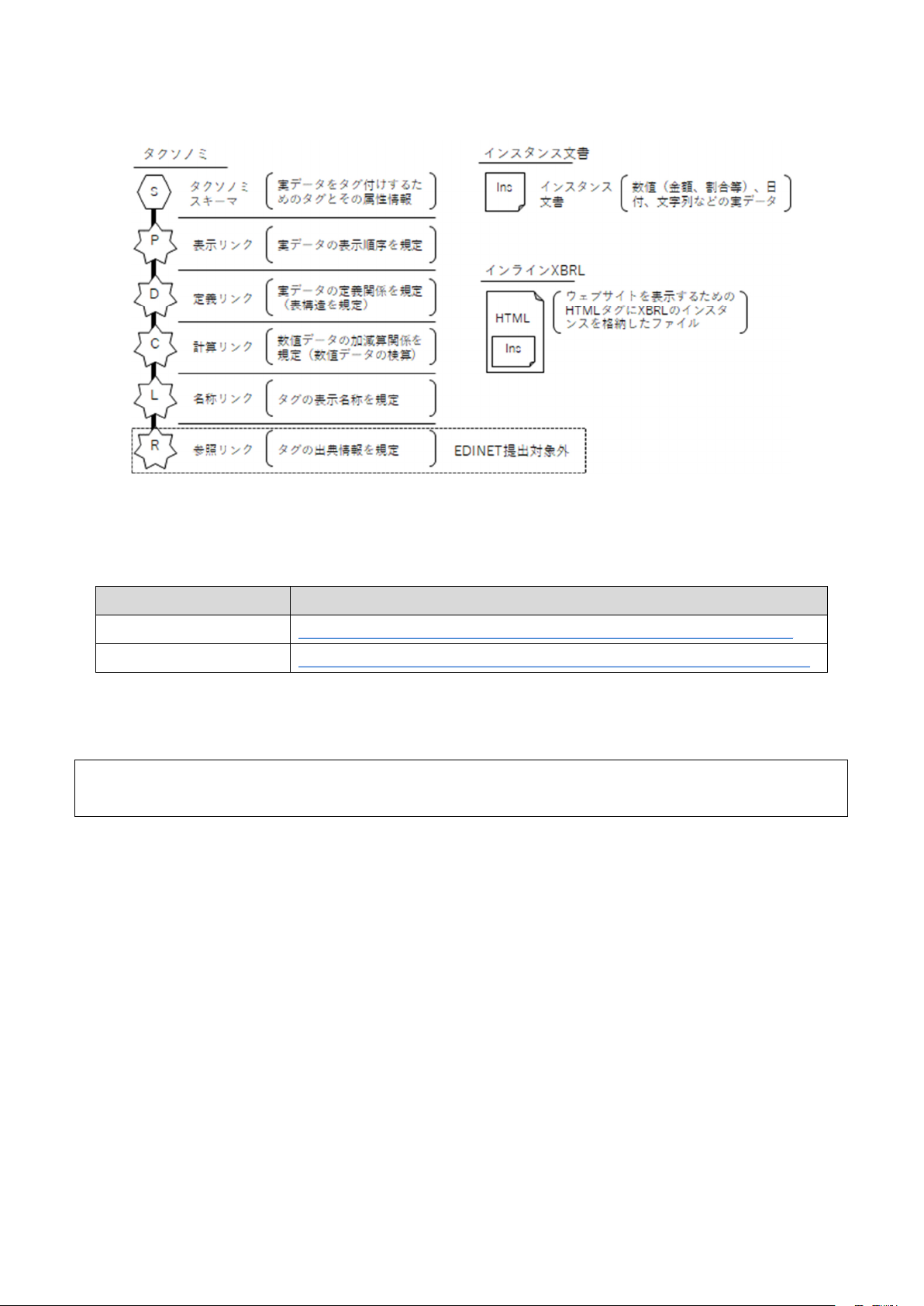

XBRL とは、eXtensible Business Reporting Language の略で、各種事業報告情報の作成、流通及

び利用を目的として標準化された XML ベースのコンピュータ(データ記述)言語である。XBRL デー

タは、各種事業報告情報のひな型を規定したタクソノミとそのタクソノミに規定された項目に具体

的な値(期間、数値等)を記述したインスタンス文書から構成される。

会計システムから出力された財務諸表を対象とした手続は過去財務情報を対象とする業務に該当

する。一方、XBRL データには、ディスプレイで表示される財務情報以外の情報が含まれているため、

専門業務実務指針 4480 に基づいて実施する合意された手続業務は、過去財務情報を対象とする業務

ではない。

‐2‐

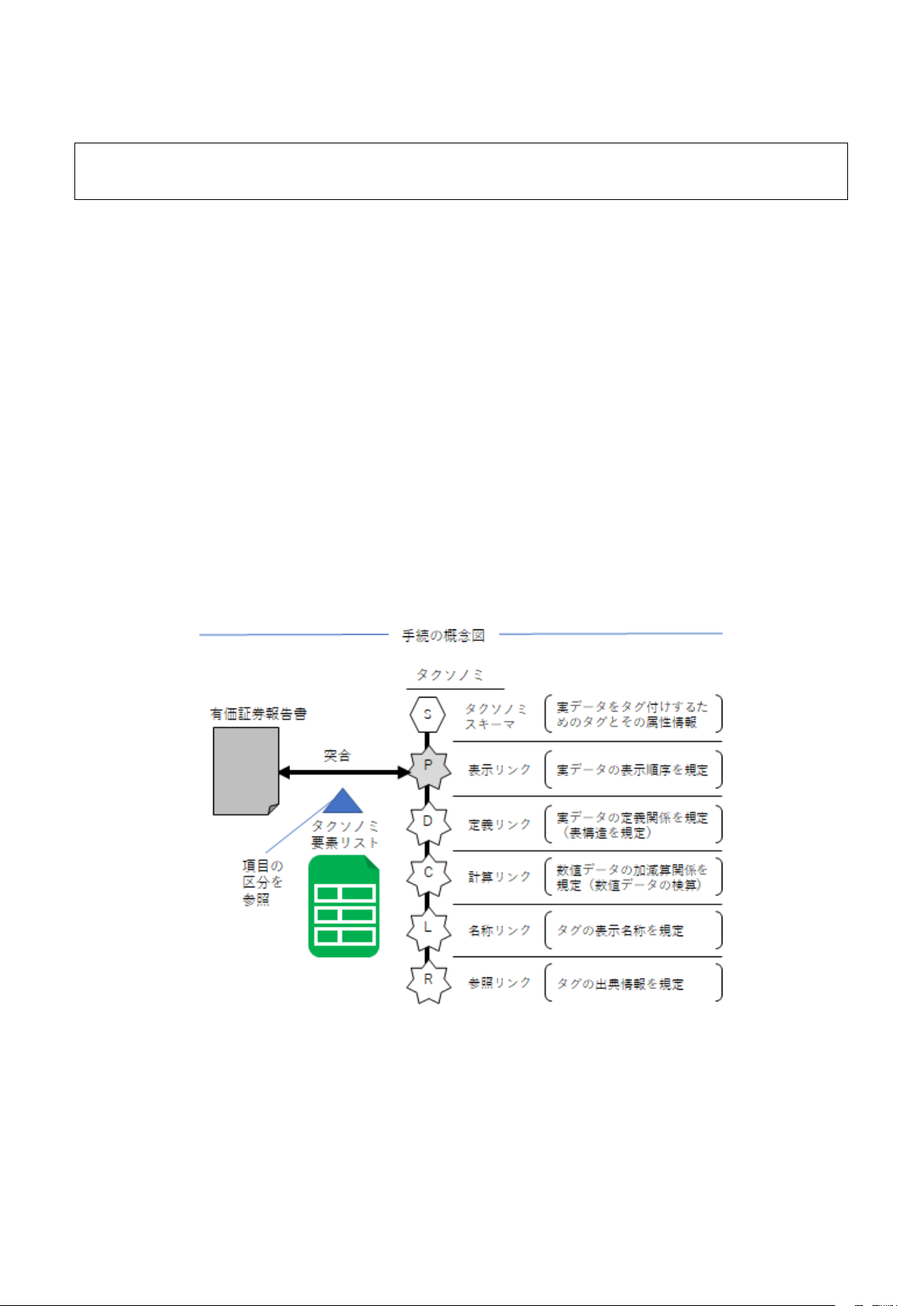

【図表 Q1-1】タクソノミ、インスタンス文書及びインライン XBRL の構成図

XBRL の概要については、日本公認会計士協会のウェブサイトにおいて電子紙芝居による XBRL の

解説が公表されている。

電子紙芝居 日本公認会計士協会ウェブサイト(URL)

ちょっと教えて!XBRL http://www.hp.jicpa.or.jp/ippan/jicpa_pr/sp/xbrl/XBRL.html

もっと教えて!XBRL http://www.hp.jicpa.or.jp/ippan/jicpa_pr/sp/xbrl2/index.html

Q2 電子開示書類の具体例

専門業務実務指針 4480 において想定している XBRL データに対する合意された手続の対象となる

電子開示書類は何か。

(関連規定:専門業務実務指針 4480 第 25 項)

専門業務実務指針 4480 では、業務実施者として監査事務所を想定している。これは公認会計士の

専門性を生かした分野での業務の実施を想定しているためであり、XBRL データ化されている財務書

類に関する電子開示書類が対象となる。

例えば、以下のような電子開示書類が挙げられる。なお、SEC 登録企業は本邦企業を前提としてい

る。

‐3‐

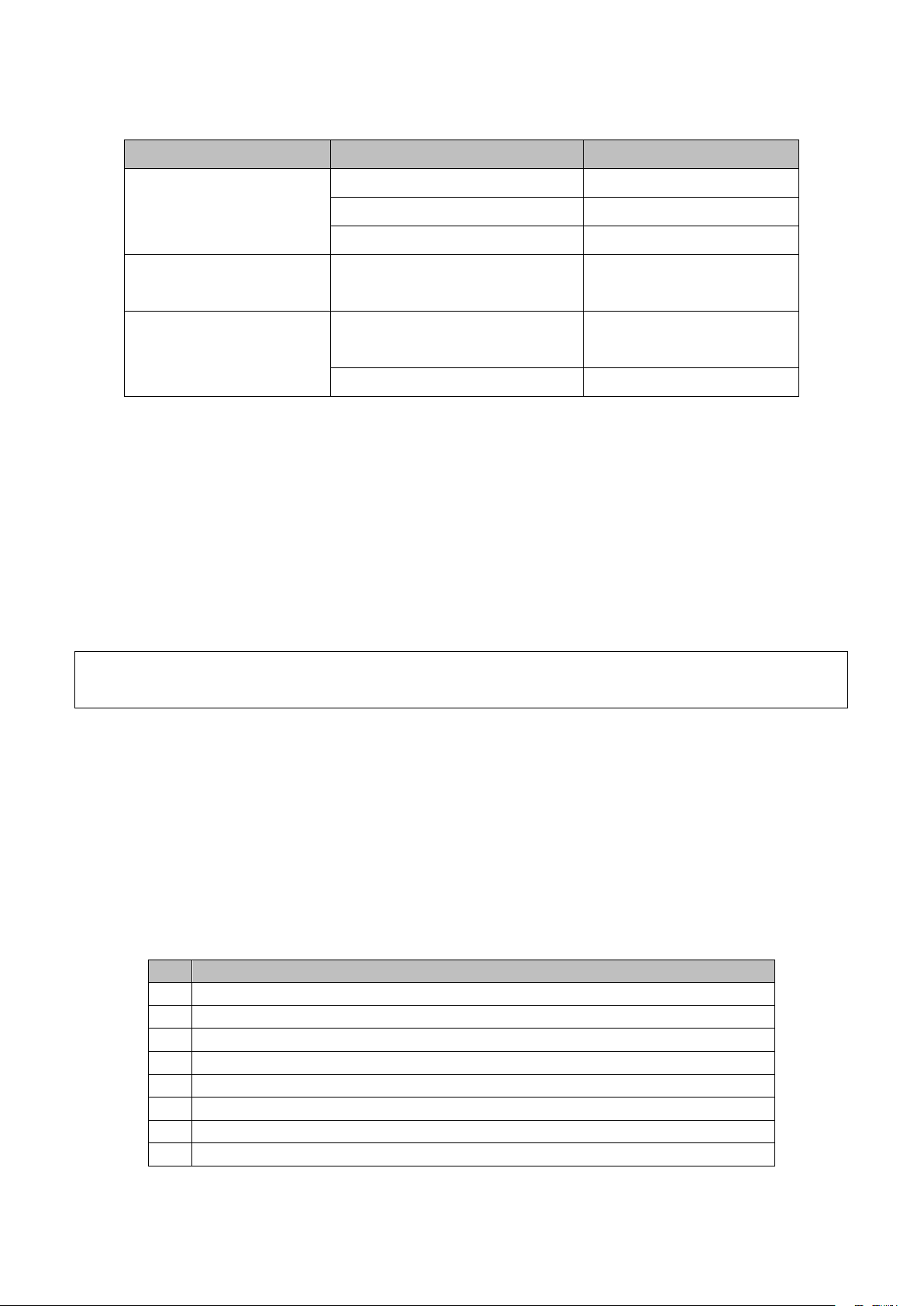

【図表 Q2-1】電子開示書類の例示

提出者 電子開示書類 XBRL データの対象

有価証券報告書提出企業 有価証券報告書 報告書全体

半期報告書 同上

四半期報告書 同上

上場企業 決算短信の添付書類の財務諸

表

財務諸表本表(注1)

SEC 登録企業 様式 20-F 財務諸表の F セクション

に限られる。(注2)(注3)

様式 6K 同上(注4)

(注1)決算短信のサマリー情報も XBRL データであるが、TDnet 内で生成されるため、対象外とし

ている。

(注2)様式 F-4を提出した企業は翌年度から様式 20-F を提出しなければならないが、その様式

20-F も XBRL データの対象となる。

(注3)IFRS 適用会社については、2017 年 12 月 15 日以降終了する事業年度から XBRL データの提

出が義務化された。

(注4)ただし、様式 6K のうち、様式 10Q 同等の様式に限られる。

Q3 合意された手続の立案に当たって協議する事項

業務実施者と業務依頼者が EDINET で提出される XBRL データを対象とする合意された手続を協議

する場合には何を考慮する必要があるのか。

(関連規定:専門業務実務指針 4480 第 32 項)

専門業務実務指針 4400「合意された手続業務に関する実務指針」(以下「専門業務実務指針 4400

という。」)では業務実施者はリスク評価を行うことは想定されていないが、業務実施者は業務依頼

者と合意された手続を協議するに際しては、例えば、業務依頼者が考慮することが想定される下記

の作成上のリスクを考慮して、手続の範囲、内容、実施時期を業務依頼者と合意することが考えら

れる。

【図表 Q3-1】XBRL データに誤りが発生する主なリスク(テク研2号P14【図表Ⅴ-1】を基に作成)

番号 リスクの内容

① 拡張タグにおいて英語ラベルの設定を誤るリスク

② インライン XBRL に設定するタグを誤るリスク

③ XBRL タクソノミの表示リンクで誤った order 属性が設定されるリスク

④ XBRL インスタンスで誤ったピリオド属性が設定されるリスク

⑤ インライン XBRL における scale 属性を誤るリスク

⑥ インライン XBRL における sign 属性を誤るリスク

⑦ インライン XBRL におけるタグの設定誤り・削除漏れのリスク

⑧ 標準タグを選択すべき箇所で不必要な拡張タグを作成するリスク

‐4‐

当実務ガイダンスにおいて、XBRL データに誤りが発生するリスクとその対応については、テクノ

ロジー委員会研究文書第2号の内容を利用している。

Q4 米国公認会計士協会(AICPA)が公表している参考資料

SEC 登録企業の 20-F の添付書類である XBRL データに対して、専門業務実務指針 4480 に基づいて

合意された手続を行う場合、米国公認会計士協会が公表している「SOP 13-2 Performing Agreed-

Upon Procedures Engagements That Address the Completeness, Mapping, Consistency, or

Structure of XBRL-Formatted Information 」を参考として、手続を立案することはできるか。

(関連規定:専門業務実務指針 4480 第 35 項)

米国公認会計士協会は米国証券取引委員会(SEC)の XBRL による財務諸表の提出を義務とする規

則(Interactive Data to Improve Financial Reporting)に対する意見書として「SOP 13-2

Performing Agreed-Upon Procedures Engagements That Address the Completeness, Mapping,

Consistency, or Structure of XBRL-Formatted Information 」を公表している。

本意見書(SOP13-2)は、企業から依頼を受けた監査事務所が XBRL データに対して合意された手

続を行うに当たっての実務上のガイダンスであり、合意された手続を立案するにあたって参考にす

ることができる。

また、AICPA からは XBRL データが有すべき原則と規準について記した「Principles and Criteria

for XBRL -Formatted Information」が公表されている。

※参考 URL

(AICPA)

・ SOP 13-2 Performing Agreed-Upon Procedures Engagements That Address the Completeness,

Mapping, Consistency, or Structure of XBRL-Formatted Information

https://www.aicpa.org/InterestAreas/FRC/AccountingFinancialReporting/XBRL/Pages/SOP13-

2PerformingAgreed-UponProcedures.aspx

・ Principles and Criteria for XBRL -Formatted Information

https://www.aicpa.org/InterestAreas/FRC/AccountingFinancialReporting/XBRL/Pages/Princi

plesandCriteriaforXBRL.aspx

(SEC)

・ Interactive Data to Improve Financial Reporting

https://www.sec.gov/rules/final/2009/33-9002.pdf

‐5‐

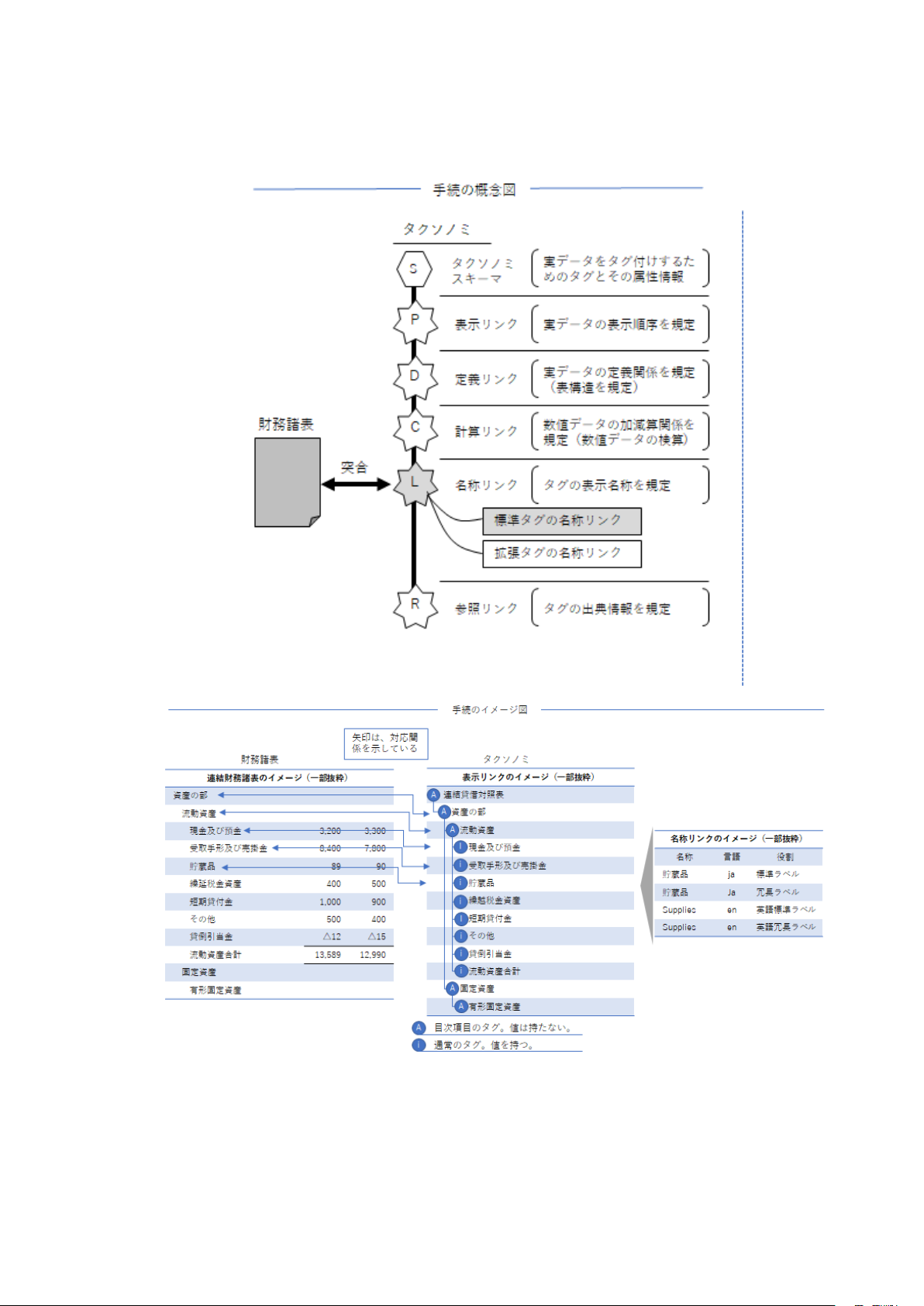

Q5 EDINET で提出される XBRL データに対する合意された手続の例示

EDINET で提出される XBRL データを対象とする合意された手続にはどのような手続が含まれるの

か。

(関連規定:専門業務実務指針 4480 第 40 項)

以下の業務依頼者による評価の要点を考慮して、手続を会社と協議することが考えられる。

・ 網羅性(Completeness)

・ 項目選択の妥当性(Mapping)

・ 首尾一貫性(Consistency)

・ 構造の妥当性(Structure)

合意された手続として以下のような手続が考えられるが、これらに限定されるものではない。

<網羅性を評価の要点とした場合の手続>

(1) 財務諸表本表以外(注記事項を含む。)を対象とした手続

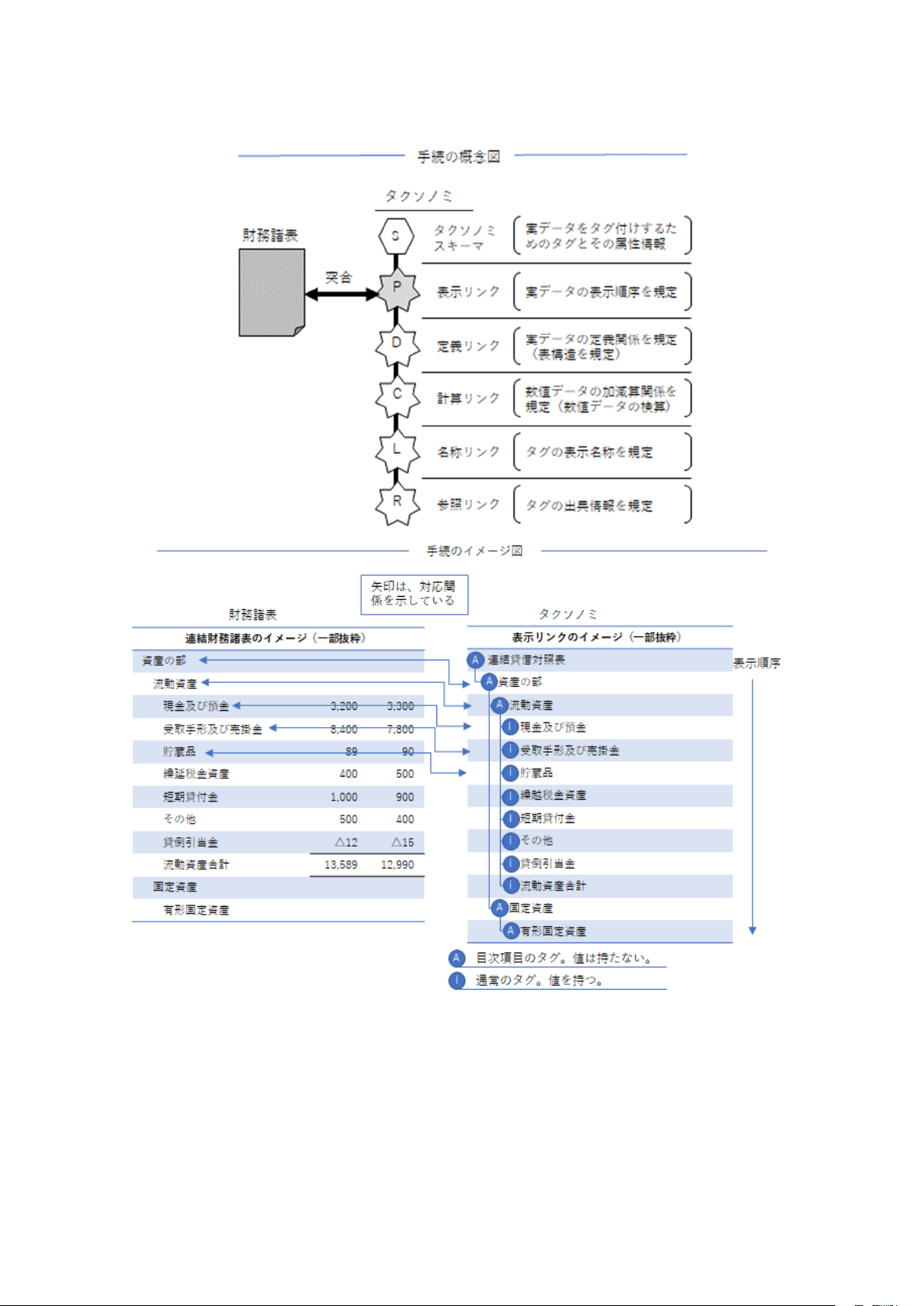

会社の有価証券報告書の開示項目又は科目について、タクソノミ要素リストの区分に従って、

会社の有価証券報告書と提出者別タクソノミの表示リンクを全て突合する。

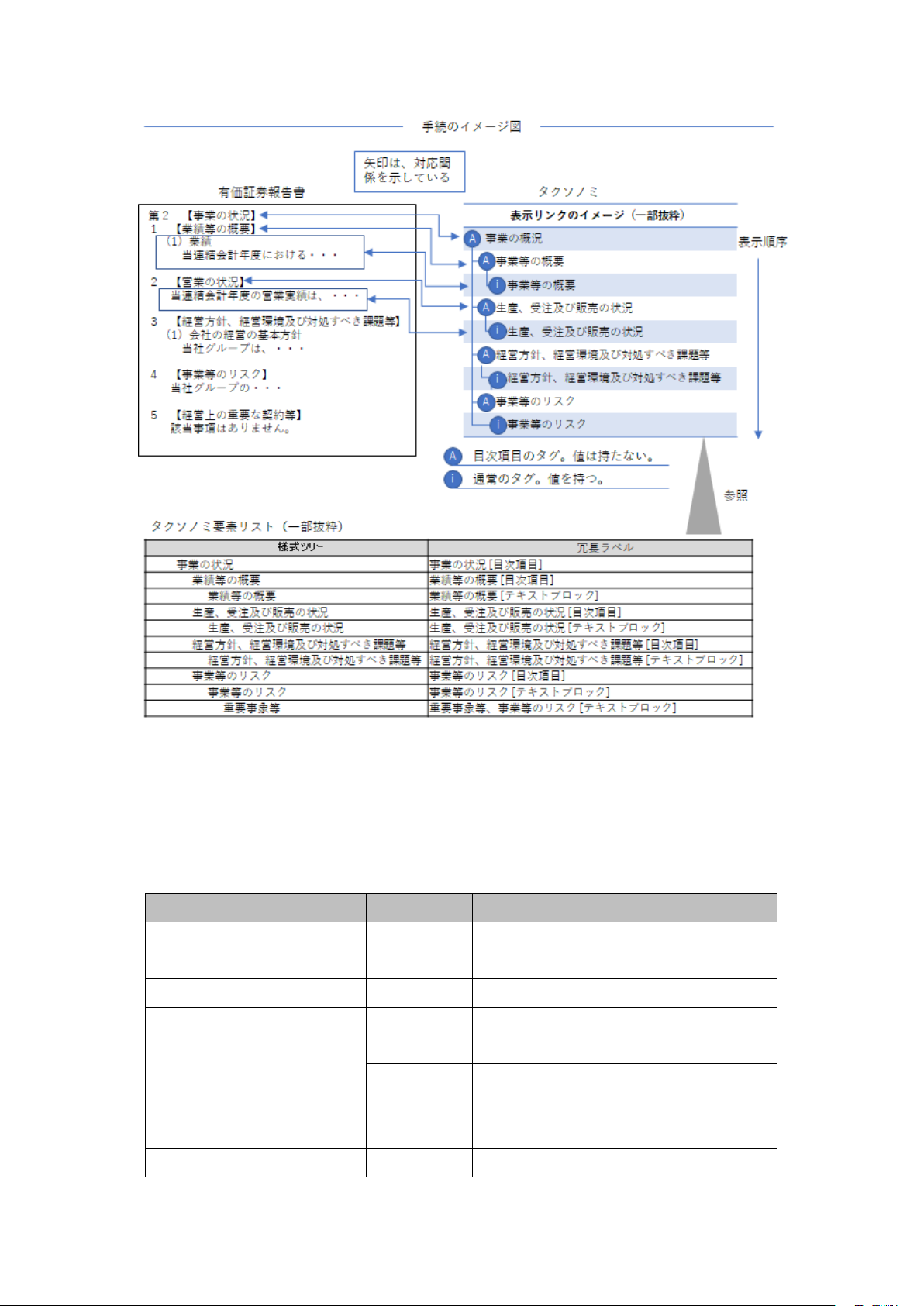

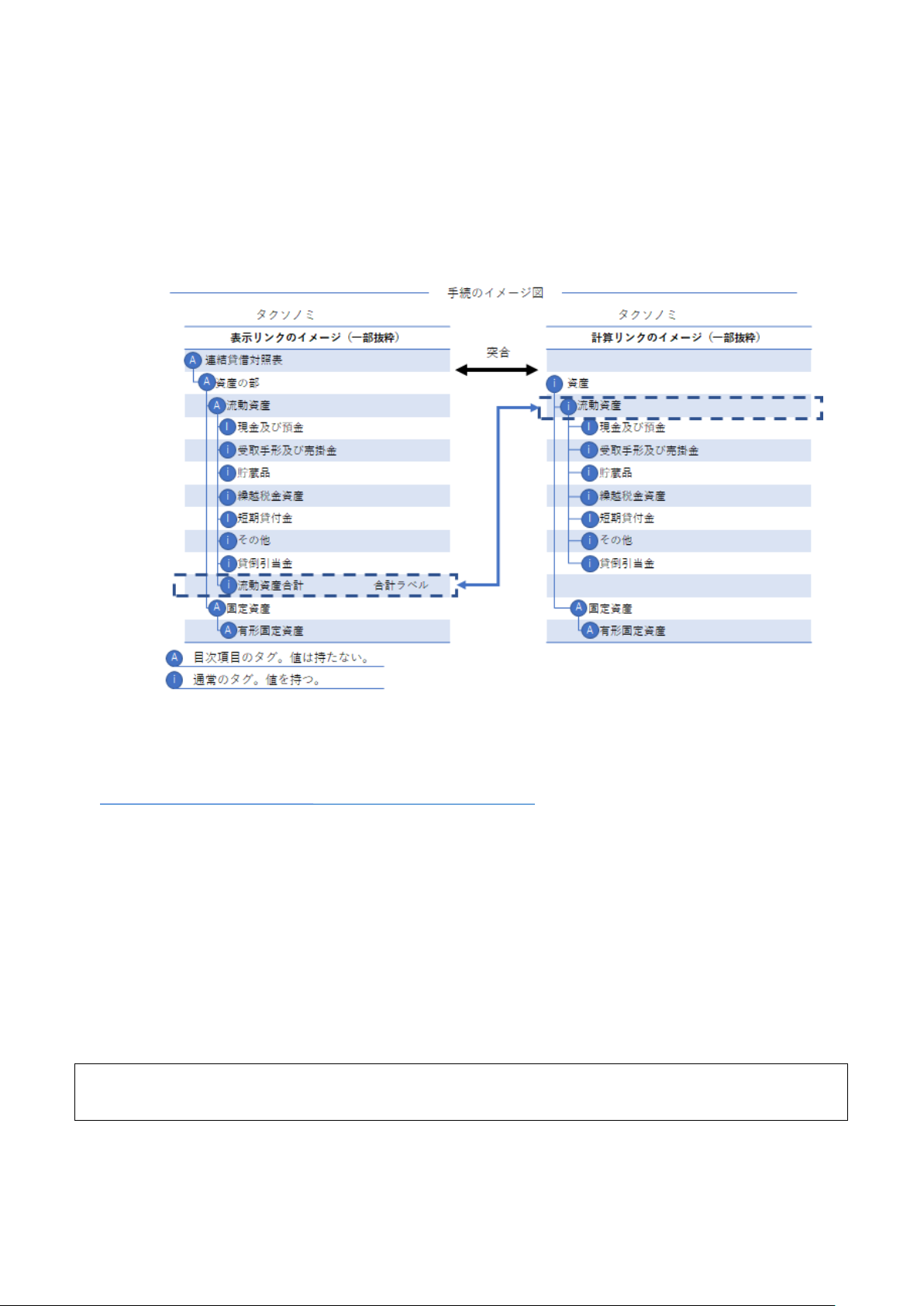

【図表 Q5-1】網羅性を評価の要点とした場合の手続の概念図とイメージ図

‐6‐

本手続を実施する場合に、有価証券報告書を見ただけではタグ付け対象となる開示項目が必ず

しも明確とはならないため、金融庁のタクソノミ要素リストを使って、タグ付け対象を把握するこ

とが考えられる。

【図表 Q5-2】タクソノミ要素リストの主な区分(金融庁「タクソノミ要素リスト」を基に作成)

有価証券報告書の区分 タグの種類 タグ付けの対象となる範囲

表紙 詳細タグ 【提出書類】、【根拠条文】等の【 】

がついている開示項目

企業の概況

主要な経営指標等の推移 包括タグ 【連結経営指標等】及び【提出会社の

経営指標等】の開示内容の全体

詳細タグ 連結経営指標等及び提出会社の経営

指標等の内訳として開示される売上

高等の開示項目

上記以外(沿革など) 包括タグ 【沿革】等の【 】が付いた開示内容

‐7‐

有価証券報告書の区分 タグの種類 タグ付けの対象となる範囲

の全体

事業の状況

業績等の概要などの開示

項目

包括タグ 【業績等の概要】等の【 】が付いた

開示内容の全体

設備の状況

設備投資等の概要などの

開示項目

包括タグ 【設備投資等の概要】等の【 】が付

いた開示内容の全体

提出会社の状況

大株主の状況 包括タグ 【大株主の状況】の開示内容の全体

詳細タグ 大株主の状況に記載される「氏名又は

名称」、「住所」、「所有株式数」及び「発

行済株式総数に対する所有株式数の

割合」の記載内容

詳細タグ 所有議決権数別の開示がある場合に

は、その「氏名又は名称」、「住所」、「所

有議決権数(個)」及び「総株主の議決

権に対する所有議決権数の割合」の記

載内容

株式の総数などの開示項

目

包括タグ 【株式の総数】等の【 】が付いた開

示内容の全体

経理の状況

経理の状況の冒頭部分 詳細タグ 連結財務諸表が基づく規則の説明な

どの記載内容

連結財務諸表作成のため

の基本となる重要な事項

包括タグ 連結財務諸表作成のための基本とな

る重要な事項の開示内容全体

詳細タグ 連結子会社の数及び主要な連結子会

社の名称や連結子会社の数等の記載

内容

連結貸借対照表関係 詳細タグ たな卸資産の内訳などの金額や担保

に供している資産の注記などの記載

内容

連結損益計算書関係 詳細タグ 主要な販売費及び一般管理費の内訳

などの金額や減損損失に関する注記

などの記載内容

連結包括利益計算書関係 詳細タグ その他の包括利益に係る税効果額な

どの記載内容

連結損益及び包括利益計 詳細タグ 主要な販売費及び一般管理費の内訳

‐8‐

有価証券報告書の区分 タグの種類 タグ付けの対象となる範囲

算書関係 などの金額や減損損失に関する注記

などの記載内容

連結株主資本等変動計算

書関係

詳細タグ 発行済株式及び自己株式に関する注

記などの記載内容

連結キャッシュ・フロー

計算書関係

詳細タグ 現金及び現金同等物の期末残高と貸

借対照表に掲記されている科目の金

額との関係などの記載内容

セグメント情報等 包括タグ セグメント情報等の記載内容の全体

詳細タグ 報告セグメントごとの売上高の金額

や報告セグメントの概要などの記載

内容

上記以外の注記事項(連

結)

包括タグ リース取引関係などの注記事項の記

載内容の全体

重要な会計方針 包括タグ 重要な会計方針の記載内容の全体

詳細タグ 有価証券の評価基準及び評価方法な

どの記載内容

貸借対照表関係 詳細タグ たな卸資産の内訳の金額や担保に供

している資産の注記などの記載内容

損益計算書関係 詳細タグ 関係会社に対する売上高の注記など

の記載内容やたな卸資産帳簿価額切

下額などの金額

株主資本等変動計算書関

係

詳細タグ 発行済株式及び自己株式に関する注

記などの記載内容

キャッシュ・フロー計算

書関係

詳細タグ 現金及び現金同等物の期末残高と貸

借対照表に掲記されている科目の金

額との関係などの記載内容

上記以外の注記事項(個

別)

包括タグ リース取引関係などの注記事項の記

載内容の全体

(2) 財務諸表本表を対象とした手続

会社の財務諸表本表の勘定科目について、会社の財務諸表と提出者別タクソノミの表示リンク

を全て突合する。

‐9‐

【図表 Q5-3】財務諸表本表を対象とした手続の概念図とイメージ図

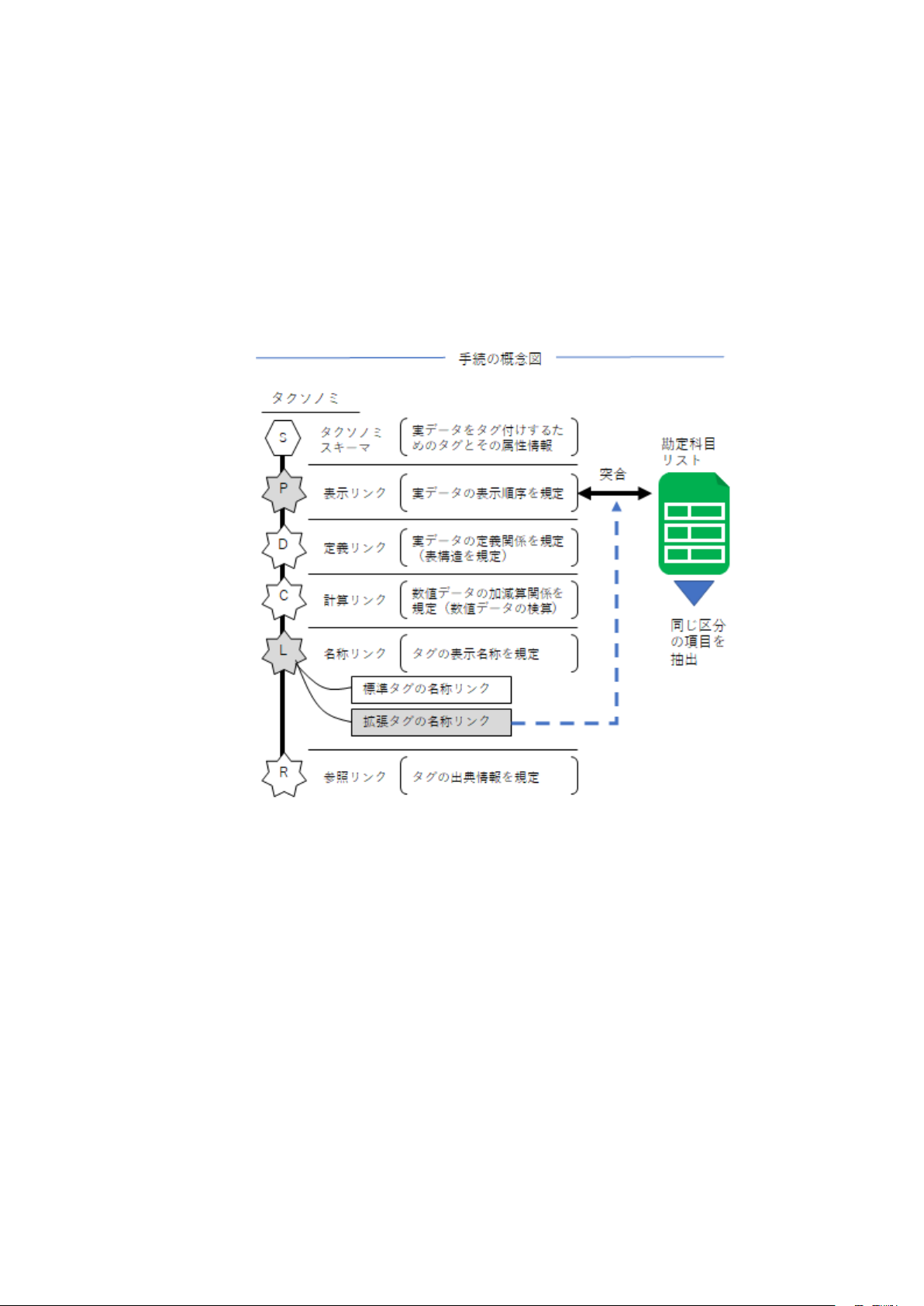

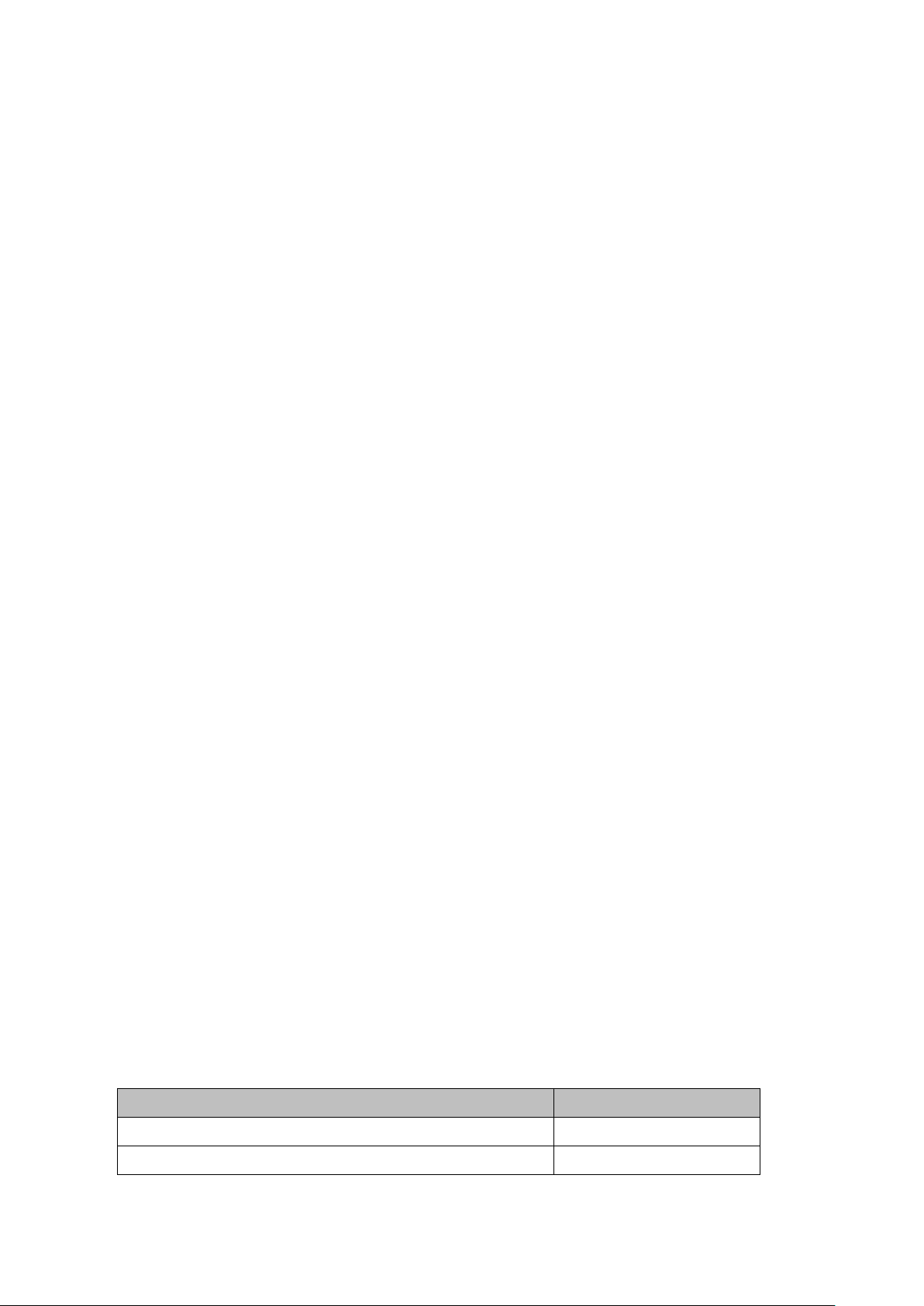

<項目選択の妥当性を評価の要点とした場合の手続>

(1) 財務諸表本表以外(注記事項を含む。)を対象とした手続

(a) 標準タグでタグ付けした開示項目については、会社の有価証券報告書と提出者別タクソノミ

を突合し、標準タグ付け対象となった有価証券報告書の開示項目と提出者別タクソノミの標準

タグのラベルが一致していることを確かめる。

‐10‐

【図表 Q5-4】項目選択の妥当性を評価の要点とした場合の財務諸表本表以外を対象とした手続(標

準タグでのタグ付け)の概念図とイメージ図

‐11‐

名称リンクには、日本語の表示名称、ドキュメンテーションや英語の表示名称などの複数

の種類の名称を設定することができる。それらの複数の名称に対して、XBRL データ作成者

は表示リンクにおいて、優先表示ラベル設定(プリファードラベル設定)を行っている。そ

のため、手続のイメージ図では有価証券報告書とタクソノミの表示リンクとの突合を行っ

ている。

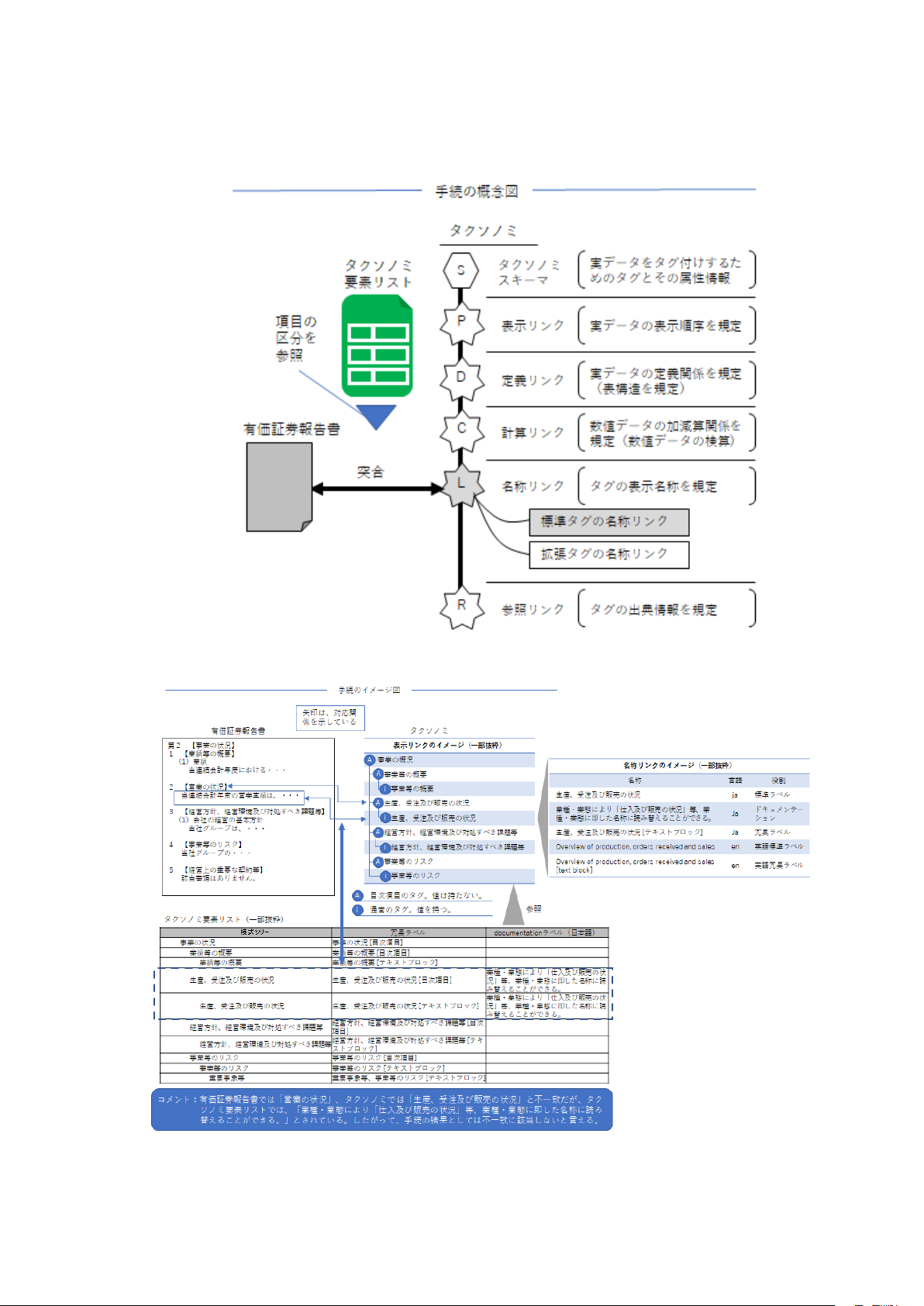

(b) 拡張タグでタグ付けした開示項目については、会社の提出者別タクソノミの表示リンクとタ

クソノミ要素リストを突合して、拡張タグと同じ表示区分のタクソノミ要素リストの標準タグ

を抽出してリストを作成する。

【図表 Q5-5】項目選択の妥当性を評価の要点とした場合の財務諸表本表以外を対象とした

手続(拡張タグでのタグ付け)の概念図とイメージ図

‐12‐

(2) 財務諸表本表を対象とした手続

(a) 標準タグでタグ付けした勘定科目については、会社の財務諸表本表と提出者別タクソノミの

表示リンクを突合し、標準タグ付け対象となった財務諸表の勘定科目と提出者別タクソノミの

標準タグのラベルが一致していることを確かめる。

‐13‐

【図表 Q5-6】項目選択の妥当性を評価の要点とした場合の財務諸表本表を対象とした手続(標準

タグでのタグ付け)の概念図とイメージ図

名称リンクには、日本語の表示名称、ドキュメンテーションや英語の表示名称などの複数

の種類の名称を設定することができる。それらの複数の名称に対して、XBRL データ作成者

は表示リンクにおいて、優先表示ラベル設定を行っている。そのため、手続のイメージ図で

‐14‐

は財務諸表とタクソノミの表示リンクとの突合を行っている。

(b) 拡張タグでタグ付けした勘定科目については、会社の提出者別タクソノミの表示リンクと財

務諸表本表を突合して拡張タグと同じ表示区分の勘定科目リストの標準タグを抽出してリスト

を作成する。

【図表 Q5-7】項目選択の妥当性を評価の要点とした場合の財務諸表本表を対象とした手続(拡

張タグでのタグ付け)の概念図とイメージ図

‐15‐

<首尾一貫性を評価の要点とした場合の手続>

会社の有価証券報告書に記載されている勘定科目又は開示項目に設定されている数値若しくは文

書情報が、XBRL データのインスタンス値と一致していることを確かめるため、ウェブブラウザで表

示したインスタンス文書と有価証券報告書を突合する。

【図表 Q5-8】首尾一貫性を評価の要点とした場合の手続のイメージ図

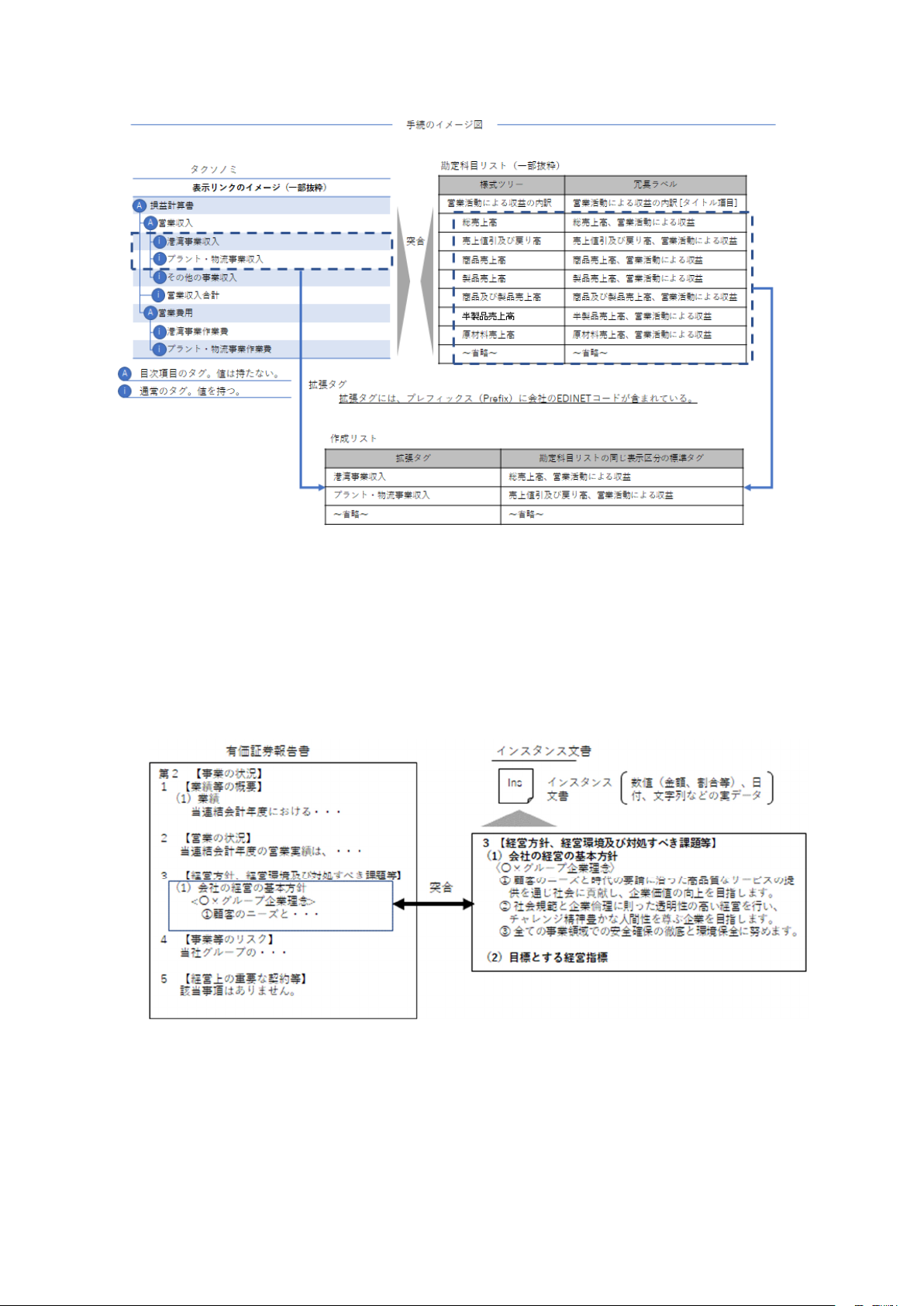

<構造の妥当性を評価の要点とした場合の手続>

(1) 会社の XBRL データに使われている EDINET タクソノミが、金融庁が指定している年度の EDINET

タクソノミと一致していることを確かめる。

‐16‐

(2) 提出者別タクソノミの表示リンクと有価証券報告書を突合し、記載の順序が一致していること

を確かめる。

【図表 Q5-9】構造の妥当性を評価の要点とした場合の表示順序に対する手続のイメージ図

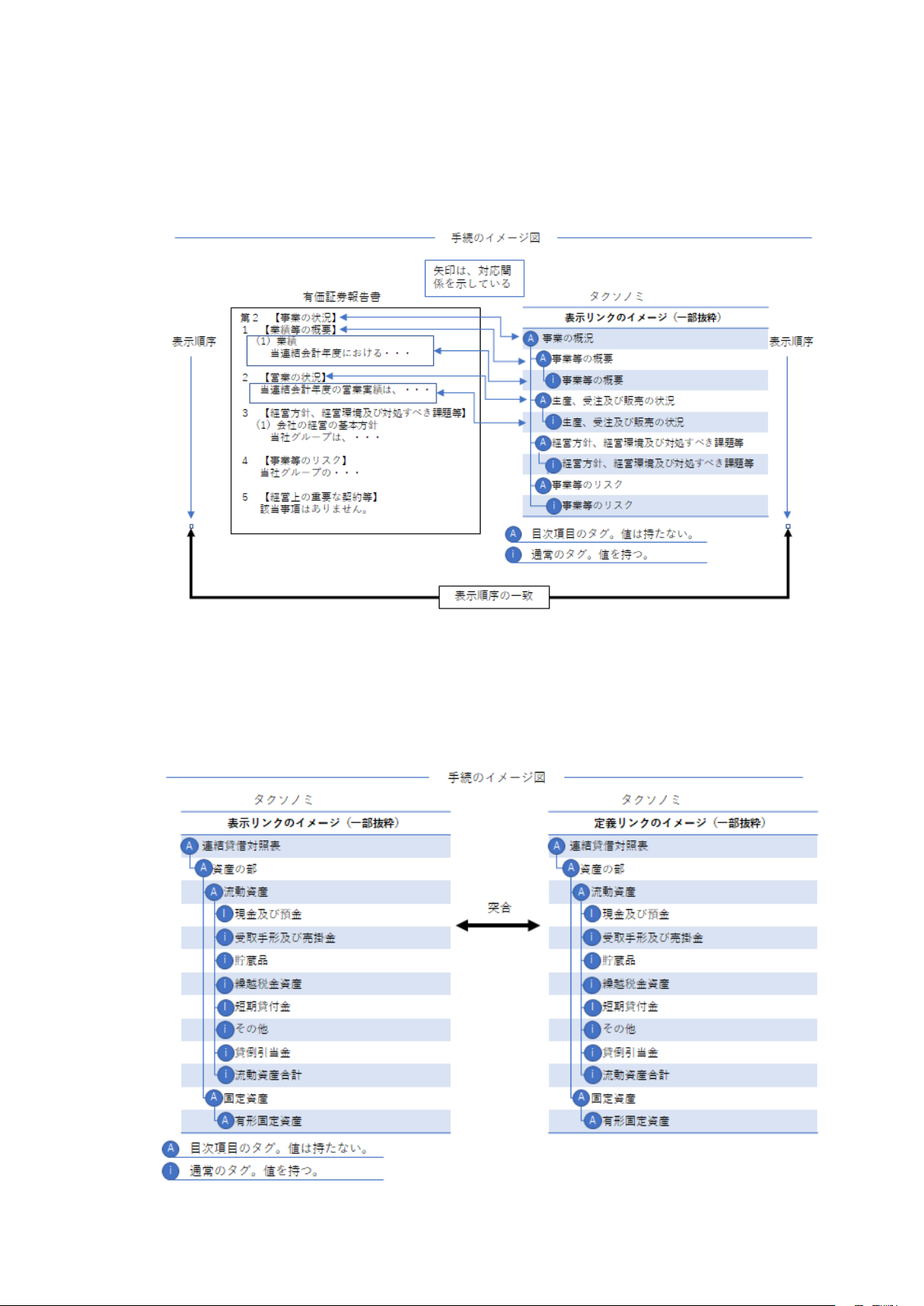

(3) 提出者別タクソノミの定義リンクと表示リンクを突合し、定義リンクに設定されているタグが

表示リンクと同一であることを確かめる。

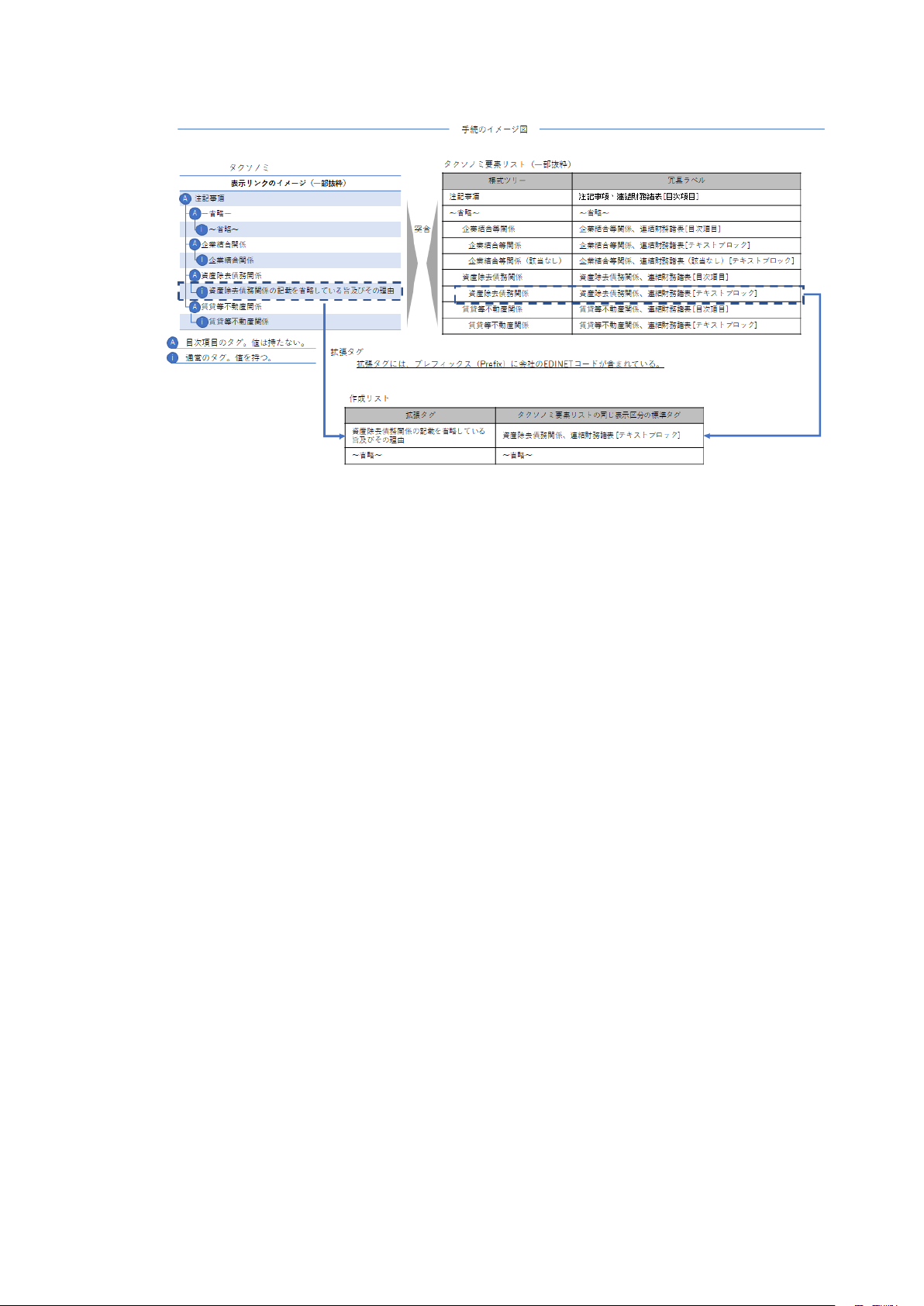

【図表 Q5-10】構造の妥当性を評価の要点とした場合の定義リンクに対する手続のイメージ図

‐17‐

(4) 提出者別タクソノミの計算リンクと表示リンクを突合し、表示リンクの優先表示ラベル設定に

おいて合計ラベルが設定されている表について、全て計算リンクが設定されていることを確かめ

る。

【図表 Q5-11】構造の妥当性を評価の要点とした場合の計算リンクに対する手続のイメージ図

※参考:EDINET の XBRL 作成ルール

・ EDINET 総合ガイドライン

https://disclosure.edinet-fsa.go.jp/EKW0EZ0015.html

(以下いずれも平成 29 年2月 28 日公表バージョンを前提とする)

提出者別タクソノミ作成ガイドライン

提出者別タクソノミ作成ガイドライン添付資料

報告書インスタンス作成ガイドライン

報告項目及び勘定科目の取扱いに関するガイドライン

タクソノミ要素リスト

勘定科目リスト

Q6 EDGAR で提出される XBRL データに対する合意された手続の例示

EDGAR で提出される XBRL データを対象とする合意された手続にはどのような手続が含まれるの

か。

(関連規定:専門業務実務指針 4480 第 37 項及び第 41 項)

‐18‐

米国の場合には HTML で提出される年次報告書等とは別に、同一内容の財務諸表を添付書類として

XBRL データで提出しなければならないため、両者に不整合が生じる恐れがある。このため、以下の

評価の要点を考慮して手続を会社と協議することが考えられる。

・ 網羅性(Completeness)

・ 項目選択の妥当性(Mapping)

・ 首尾一貫性(Consistency)

・ 構造の妥当性(Structure)

合意された手続として、例えば以下のような手続が考えられる。なお、IFRS 適用会社の場合は、

US-GAAP タクソノミを IFRS タクソノミに読み替える。

<網羅性を評価の要点とした場合の手続>

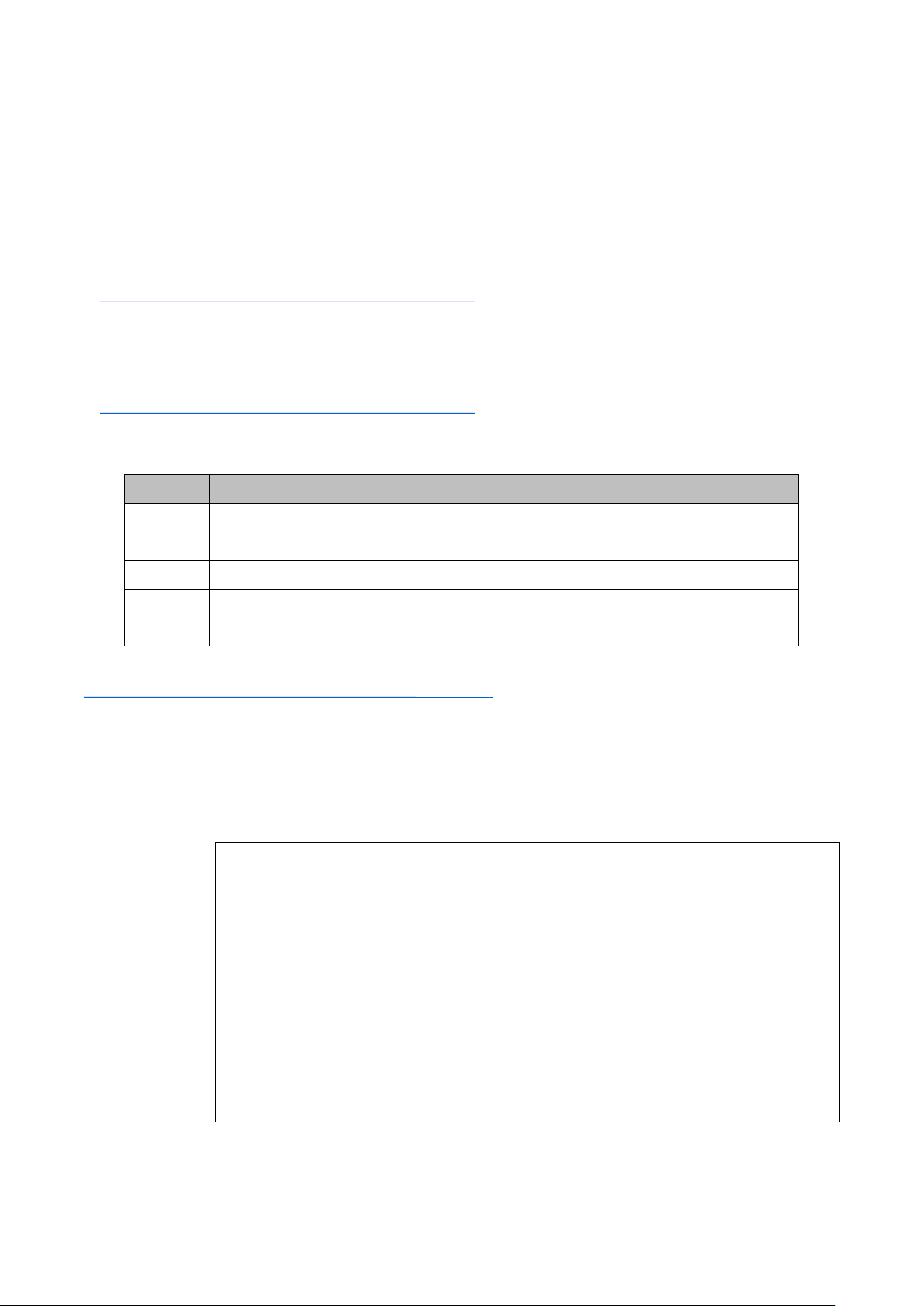

(1) 業務依頼者の注記項目が、タクソノミの Level1 タグ付けとして設定されていることを確かめる

ため、タクソノミの表示リンクに設定されている Level1 のタグと業務依頼者の注記項目を全て突

合する。

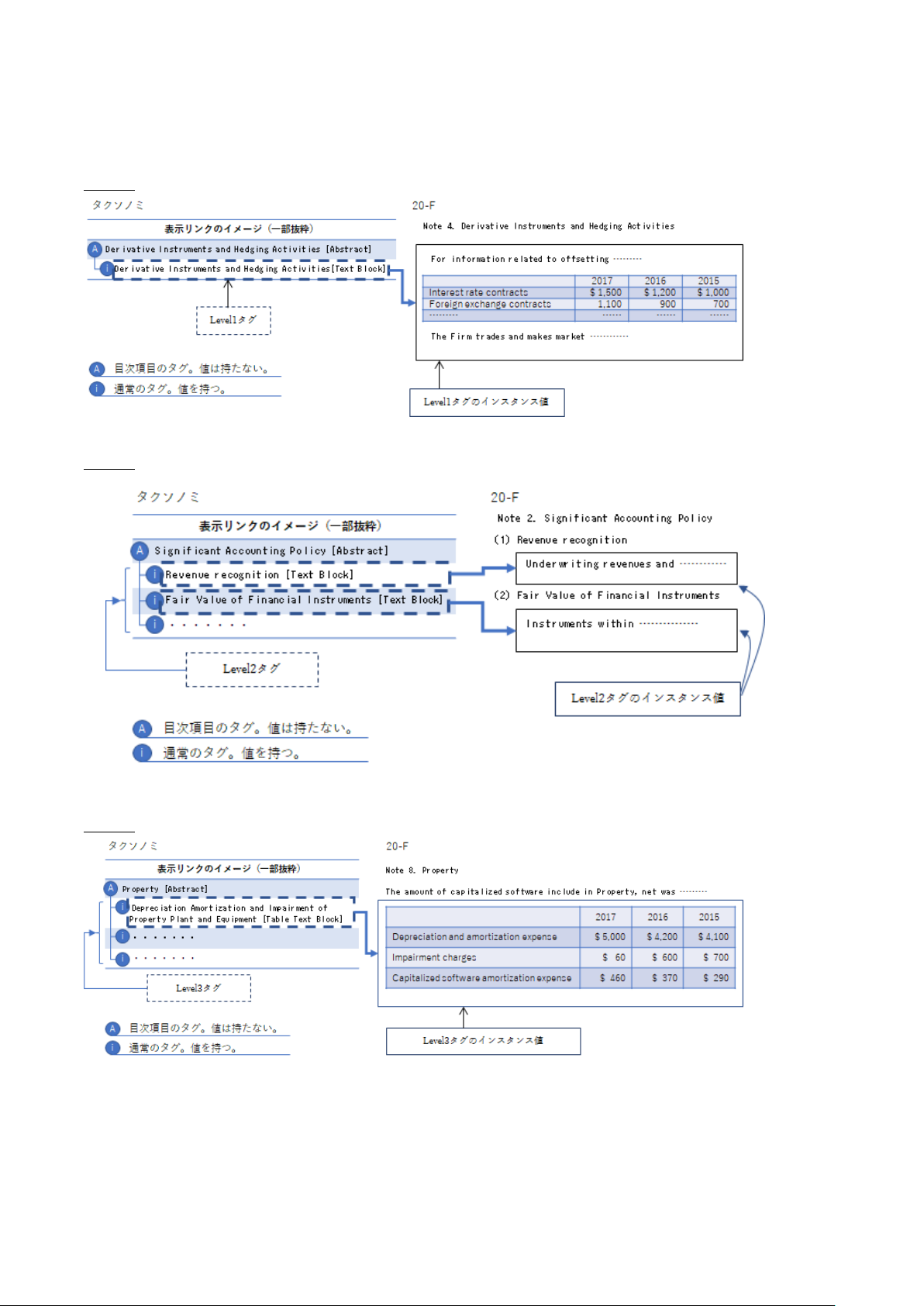

(2) 業務依頼者の会計方針の記載が、タクソノミの Level2 タグ付けとして設定されていることを確

かめるため、タクソノミの表示リンクに設定されている Level2 のタグと業務依頼者の会計方針を

全て突合する。

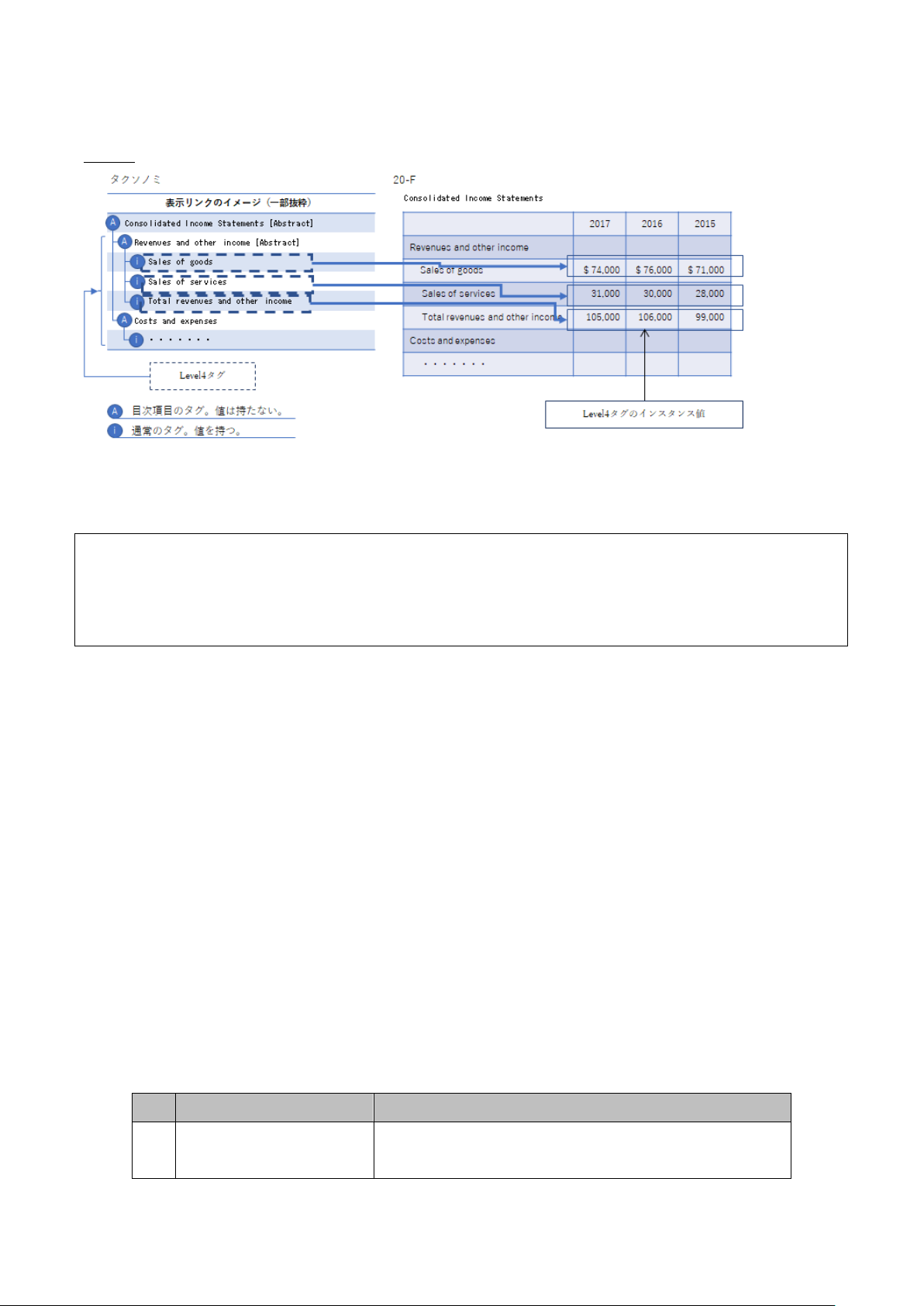

(3) 業務依頼者の注記に含まれる表形式の開示項目が、タクソノミの Level3 タグ付けとして設定さ

れていることを確かめるため、タクソノミの表示リンクに設定されている Level3 のタグと業務依

頼者の表形式の開示項目を全て突合する。

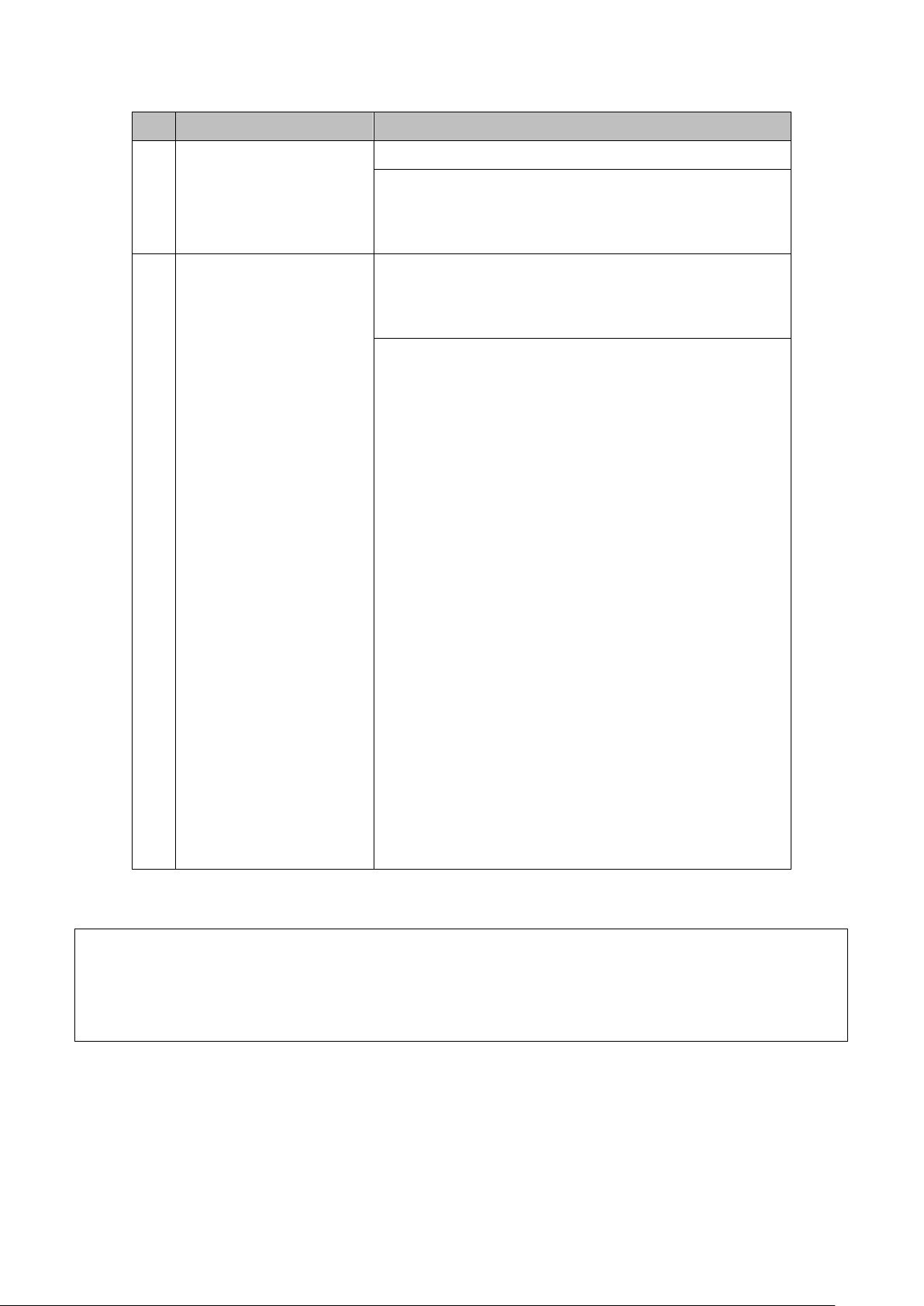

(4) 業務依頼者の財務諸表に含まれる数値に関する勘定科目又は開示項目が、金額、比率、係数な

どの数値の種類にかかわらず、タクソノミの Level4 タグ付けとして設定されていることを確かめ

るため、タクソノミの表示リンクに設定されている Level4 のタグと業務依頼者の勘定科目または

開示項目を全て突合する。

<項目選択の妥当性を評価の要点とした場合の手続>

(1) 業務依頼者の財務諸表に記載されている勘定科目又は開示項目に US-GAAP タクソノミの標準タ

グが設定されている場合、その US-GAAP タクソノミの標準名称ラベル、ドキュメンテーション、

貸借区分、データ型、アブストラクト属性について以下の手続を実施する。

① 勘定科目又は開示項目の表示名称とタクソノミの表示リンクに設定されているタグの表示用

の名称ラベルが一致していることを確かめる。

② 勘定科目又は開示項目の貸借区分とタグの貸借区分(設定値は Debit、Credit、設定なし)が

一致していることを確かめる。

③ 勘定科目又は開示項目が以下のリストに基づいてタグのデータ型と一致していることを確か

める。

勘定科目又は開示項目 該当するタグのデータ型

金額 monetalyItemType

パーセント(%) percentItemType

‐19‐

勘定科目又は開示項目 該当するタグのデータ型

整数(金額を除く) integerItemType

小数(10 進数型) decimalItemType

分子と分母が同じ単位を持つ比率 pureItemType

文字列 stringItemType

改行のある文章や表を含む開示情報の塊り(ブロック) textBlockItemType

年型(例えば 2017 年) gYearItemType

年月型(例えば 2017 年 12 月) gYearMonthItemType

期間型(例えば 5 年や 3 年 2 か月など) durationItemType

株式数 sharesItemType

1 株当たり金額 perShareItemType

④ 勘定科目又は開示項目にデータが設定されている場合には、該当するタグのアブストラクト

属性は False、データが設定されていないタイトル項目の場合にはアブストラクト属性は True

であることを確かめる。

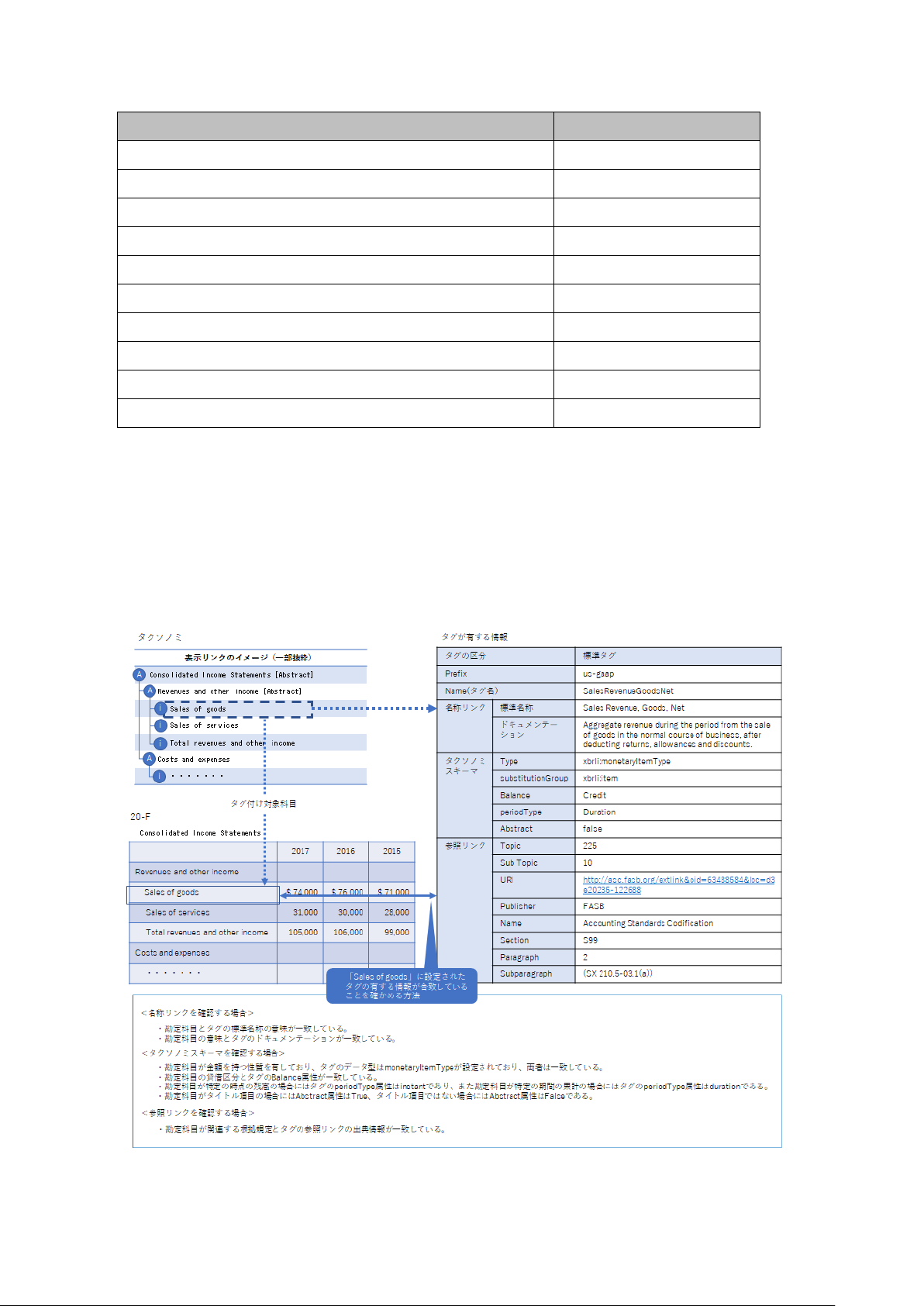

【図表 Q6-1】項目選択の妥当性を評価の要点とした場合の手続(標準タグでのタグ付け)のイメ

ージ図

‐20‐

(2) 業務依頼者の財務諸表に記載されている勘定科目又は開示項目に業務依頼者の拡張タグが設定

されている場合、ドキュメンテーションラベルが設定されていることを確かめる。

【図表 Q6-2】項目選択の妥当性を評価の要点とした場合の手続(拡張タグでのタグ付け)のイメ

ージ図

<首尾一貫性を評価の要点とした場合の手続>

業務依頼者の財務諸表に記載されている勘定科目又は開示項目に設定されている数値データ又は

非数値データが、XBRL データのインスタンス値と一致していることを確かめるため、スプレッドシ

ートに展開したインスタンス文書と財務諸表を突合する。

<構造の妥当性を評価の要点とした場合の手続>

(1) 業務依頼者の XBRL データに使われている US-GAAP タクソノミが、SEC が受け入れている年度の

US-GAAP タクソノミと一致していることを確かめる。

(2) タクソノミの表示リンクと財務諸表を突合し、記載の順序が一致していることを確かめる。

(3) タクソノミの定義リンクと表示リンクを突合し、定義リンクに設定されているタグが表示リン

クに設定されているタグと同一であることを確かめる。

(4) タクソノミの計算リンクと表示リンクを突合し、表示リンクの優先表示ラベル設定に合計ラベ

ルが設定されている場合には、全て計算リンクが設定されていることを確かめる。

‐21‐

(5) 米国 SEC が公表しているバリデーションルールについて、XBRL ツール(Q13 参照)を使用して

バリデーションチェックを行い、その結果をリストとして作成する。

※参考:米国 SEC の XBRL データの作成マニュアル

・ EDGAR Filer Manual (Volume II) Section 6. INTERACTIVE DATA

(EDGAR にファイリングするための XBRL データの作成ルールについて記載されている。)

https://www.sec.gov/info/edgar/edmanuals.htm

・ Staff Observations, Guidance, and Trends

(SEC のスタッフによる XBRL データの作成上の留意点やガイダンスが記載されている。)

https://www.sec.gov/page/osdstaffobsandguide

【図表 Q6-3】米国 SEC のタグ付けレベル

レベル 説明

Level1 注記項目ごとに全体を包括タグ付けする。

Level2 会計方針の項目ごとに包括タグ付けする。

Level3 注記に記載されている「表」ごとに包括タグ付けする。

Level4 表や文章、脚注などに含まれる全ての金額、比率、年月日などの数値で表現

される情報に対する詳細タグ付け(会計基準の項番などは除く。)する。

出典:米国証券取引委員会規則「Interactive Data to Improve Financial Reporting」

https://www.sec.gov/rules/final/2009/33-9002.pdf

(記載箇所)

II. DISCUSSION OF AMENDMENTS

B. Phase-in under the New Rules

3. Information and Documents Covered by the New Rules

a. Financial Statements, Footnotes, and Financial Statement Schedules

We are therefore adopting the requirement that footnotes be tagged using

four different levels of detail:

(i) each complete footnote tagged as a single block of text;

(ii) each significant accounting policy within the significant accounting

policies footnote tagged as a single block of text;

(iii) each table within each footnote tagged as a separate block of text;

and

(iv) within each footnote, each amount (i.e., mone

tary value, percentage,

and number)

separately tagged.

※該当箇所のみ抜粋

‐22‐

【図表 Q6-4】米国 SEC のタグ付けレベルのイメージ

Level1

Level2

Level3

‐23‐

Level4

Q7 表示名称の不一致

インライン XBRL の財務諸表で「棚卸資産 12,345(千円)」となっているが、埋め込まれている

インスタンス文書から日本語ラベルを確認したところ、「たな卸資産」となっている。

「棚卸資産」も「たな卸資産」も科目属性は変わらないが、表示名称の一致を確認する手続におい

ては、一致していないという結論になるのか。

(関連規定:専門業務実務指針 4480 第 40 項)

インライン XBRL における財務諸表の科目の日本語表示と提出者タクソノミで採用した標準タグ

の日本語表示は、原則一致させるとされている。したがって、本手続の結果は一致していないとの

結論になると考えられる。

※参考:金融庁の公表する「報告項目及び勘定科目の取扱いに関するガイドライン」(平成 29 年2

月)

インライン XBRL における科目又は表題の日本語表示と、提出者別タクソノミのラベルとの一致の

ルールは次の図表のとおりです。なお、次の図表においてラベルの上書きは、EDINET タクソノミを

用いる場合についての記載であり、表示とラベルの一致は、EDINET タクソノミを用いる場合及び提

出者別に要素追加をする場合の両方についての記載です。

【図表 Q7-1】日本語ラベルの上書き及び表示との一致に関するルール(金融庁「報告項目及び勘定

科目の取扱いに関するガイドライン」P13 より一部抜粋)

No. ケース ルール(上段)及び例外(下段)

1 財務諸表本表中のタイ

トル項目及び金額のタ

ラベルの上書きは不可とします。

表示科目とラベルとは、次の限定的な例外を除き一

‐24‐

No. ケース ルール(上段)及び例外(下段)

グ付け 致するようにします。

・前期と当期とが別の表となる場合の同一の勘定科

目について、値の正負が前期と当期とで異なる場

合。

2 財務諸表本表以外の金

額及び数値の詳細タグ

付け

ラベルの上書きは、次の限定的な例外を除き不可と

します。

表示科目とラベルとは、一致するようにします。

表示科目と要素概念との一致を前提に、次のような

例外においては表示科目とラベルとの不一致を認め

ます(可能な場合、ラベルを上書きし一致させるこ

とも可)。

・経営指標等中の IFRS、修正国際基準又は米国基準

に係る要素。

・経営指標等における「当期」、「中間」又は「四半

期」の期間区別の不一致。

・経営指標等における「正値」のみ又は「負値」の

みを表す表示科目と「正値又は負値(△)」の標準

ラベルとの不一致。

・セグメント情報におけるセグメント利益、セグメ

ント資産等の表示科目とラベルとの不一致。

・前期と当期とが別の表となる場合の同一の勘定科

目について、値の正負が前期と当期とで異なる場

合。

・貸借対照表関係注記及び損益計算書関係注記にお

いて、財務諸表本表と同一の要素を用いた結果、表

示科目とラベルが不一致となる場合。

Q8 標準タグと類似した企業拡張タグの取扱い

提出者別タクソノミで損益計算書の特別損益項目として「災害損失」が企業拡張として追加され

ていたが、EDINET タクソノミの損益計算書の特別損益項目として「災害による損失」が標準として

用意されている。この場合、EDINET タクソノミの標準科目と類似する企業拡張科目を全て抽出する

との手続を実施した場合、その抽出対象となるのか。

(関連規定:専門業務実務指針 4480 第 40 項)

勘定科目の意味が同一のものについては、EDINET タクソノミの標準タグを用いることが原則であ

る。「災害損失」と「災害による損失」は同一の事象を意味するものであることから、本手続を実施

した結果、検出された事項に該当すると考えられる。

‐25‐

なお、XBRL データの作成企業は、本手続の結果として検出された事項に対しては、EDINET タクソ

ノミの損益計算書の特別損益項目として「災害による損失」を採用することが考えられる。このこ

とにより、他の提出会社における同一の事象に対して比較可能性が担保されることとなる。

※参考:金融庁の公表する「報告項目及び勘定科目の取扱いに関するガイドライン」(平成 29 年2

月)

XBRL 導入の目的の一つとして、基本タクソノミの勘定科目を使用することにより、財務諸表の比

較可能性を向上させることが挙げられます。したがって、提出会社においては、財政状態、経営成績

及びキャッシュ・フローの状況を適切に表示できる範囲において、基本タクソノミである財務諸表本

表タクソノミの勘定科目を選択することとなります。

財務諸表本表タクソノミに用意されている勘定科目と、使用したい勘定科目との名称の不一致は、

その不一致の内容に応じ次の図表に従い区分することとなります。

【図表 Q8-1】名称不一致の関係(金融庁「報告項目及び勘定科目の取扱いに関するガイドライン」

P17 より抜粋)

区分 関係

例

① 使用したい勘定科目

② 財務諸表本表タクソノミ科目

(1) 同一の意味の場

合

使用したい勘定科目

と、財務諸表本表タク

ソノミの勘定科目とが

同一の意味

① 「手数料収入」(営業外収益)

② 「受取手数料」

(2) 軽微な意味の差

異がある場合

使用したい勘定科目

と、財務諸表本表タク

ソノミの勘定科目との

意味に差異はあるが軽

微

① 「商品及び製品等」

② 「商品及び製品」

(3) 重要な意味の差

異がある場合

(ア) 使用したい勘定科

目が財務諸表本表タク

ソノミの勘定科目より

も広い意味

① 「のれん及びその他の無形固定資

産」

② 「のれん」、「その他」(無形固

定資産)

(イ) 使用したい勘定科

目が財務諸表本表タク

ソノミの勘定科目より

も狭い意味(詳細情

報)

① 「~(訴訟名)和解金」

② 「訴訟和解金」

‐26‐

Q9 外部システムの利用

業務委託者が外部のディスクロージャー支援会社のシステムを使って XBRL データを作成している

場合において、当該作成システムを使った合意された手続は可能か。また、その場合の手続はどの

ような手続になるのか。

(関連規定:専門業務実務指針 4480 第 40 項)

ディスクロージャー支援会社のシステムには、インライン XBRL データに正しくインスタンス情報

が埋め込まれているかどうかを確認するための仕組みが用意されている場合があり、この仕組みを

利用して合意された手続を実施することは可能である。

また、提出者別タクソノミの作成システムで拡張科目の有無、EDINET タクソノミの標準科目との

比較などが可能な場合もある。なお、合意された手続の作成において当該作成システムに対する評

価は求められるものではない。

Q10 IFRS 適用会社での XBRL データの取扱い

EDINET における IFRS 適用会社の場合の XBRL データについて、合意された手続を行う場合の留意

すべき事項について教えて欲しい。

(関連規定:専門業務実務指針 4480 第 40 項)

IFRS 適用会社については、IFRS 財務諸表のタグ付けにおいて、日本基準による EDINET タクソノ

ミとは異なる取扱いが定められている。これは、財務情報に関するタクソノミは、会計基準を電子

的に表現するように作成されているため、会計基準ごとの特徴を有しているが、複数のタクソノミ

を利用する場合に作成者の混乱を避けるためだと考えられる。なお、日本基準の EDINET タクソノミ

は金融庁、IFRS の IFRS タクソノミは IFRS 財団、米国会計基準の US-GAAP タクソノミは、米国の財

務会計審議会(FASB)が作成している。IFRS 適用会社との主な相違点は以下のとおりである。

(1) IFRS 財務諸表に対する包括タグ付けと詳細タグ付けの選択適用

① EDINET タクソノミによる包括タグ付けの方法

IFRS タクソノミを使用せずに、EDINET タクソノミの包括タグで、IFRS 財務諸表全体をタグ

付けする。この場合、勘定科目等への詳細タグ付けは行われない。

② IFRS 財務諸表本表に対する詳細タグ付けの方法

IFRS タクソノミを使って、IFRS 財務諸表本表にのみ詳細タグ付けを行い、注記事項につい

ては EDINET タクソノミを使って包括タグ付けを行う。この場合、IFRS 財務諸表本表の勘定科

目にのみ、詳細タグがつけられる。

③ IFRS 財務諸表本表と事業セグメントの情報に対する詳細タグ付けの方法

IFRS タクソノミを使って、IFRS 財務諸表本表と事業セグメントの情報に詳細タグ付けを行

い、それ以外の注記事項については EDINET タクソノミを使って包括タグ付けを行う。

④ IFRS 財務諸表本表と注記事項に対する詳細タグ付けの方法

IFRS タクソノミを使って、財務諸表本表と注記事項の全てに詳細タグ付けを行う。

‐27‐

(2) IFRS 財務諸表のラベルの変更

日本基準で使われる EDINET タクソノミの場合は勘定科目等を表示するためのラベルの上書き

は禁止されているが、IFRS タクソノミを使う場合は、IFRS タクソノミに設定されている勘定科

目等のラベルを上書きして変更することができる。ただし、無原則に上書きしていいというもの

ではなく、自社の開示項目と IFRS タクソノミのタグを比較し、意味的に同一であるタグについ

て、標準で用意されているラベルを自社の開示項目の名称に合わせることに限られる。

(3) 報告書インスタンスにおけるマイナス値の取扱い

財務諸表は、その本来の性質から勘定科目は借方又は貸方の貸借区分を有している。タクソノ

ミの場合も、タグについて貸借属性を設定することが技術的に可能である。EDINET タクソノミ

及び IFRS タクソノミについても、勘定科目のタグについて貸借属性が設定されている。しかし、

その貸借属性を設定するタグの範囲に相違があり、例えば、キャッシュ・フロー計算書の増減明

細のタグについては EDINET タクソノミでは貸借属性が設定されていないのに対して、IFRS タク

ソノミではタグに貸借属性が設定されている。

そのため、キャッシュ・フロー計算書の営業活動の区分において、貸借属性が設定されていな

い EDINET タクソノミのタグでは、報告書インスタンスの値がマイナス値の場合もあるのに対し

て、IFRS タクソノミではタグに貸借属性が設定されているため、原則としてマイナス値は持た

ない。これは借方又は貸方の金額が原則としてマイナス値を持たないのと同じである。IFRS タ

クソノミの詳細タグを使用している場合、値が表示上マイナスの時は報告書インスタンスでは

プラスの値を入力し、表示上の設定でマイナス表示に変換することになっている。

なお、米国会計基準適用会社については、US-GAAP タクソノミの使用は認められていないため、

EDINET タクソノミを使って財務諸表全体を包括タグ付けすることになる。この場合、勘定科目等へ

の詳細タグ付けは行われない。

※参考 URL

・ 提出者別タクソノミ作成ガイドライン(IFRS 適用提出者用)(平成 29 年2月)

https://disclosure.edinet-fsa.go.jp/download/ESE140126.pdf

・ 報告書インスタンス作成ガイドライン(IFRS 適用提出者用)(平成 29 年2月)

https://disclosure.edinet-fsa.go.jp/download/ESE140127.pdf

・ IFRS タクソノミ要素リスト(平成 29 年2月)

https://disclosure.edinet-fsa.go.jp/download/ESE140151.xls

Q11 英語ラベルの取扱い

EDINET タクソノミの英語ラベルの表記が、従来、海外株主向けのアニュアル・レポートで使用し

ていた英語表記と異なっているため、企業拡張として科目追加を行っている。合意された手続とし

て、EDINET タクソノミと提出者別タクソノミの一致を確かめる手続を実施した場合、当該企業拡張

科目は手続を実施した結果として検出された事項に該当するのか。

(関連規定:専門業務実務指針 4480 第 40 項)

‐28‐

英語ラベルは、冗長ラベル以外は必要に応じて上書きを行うことも可能であり、提出者別タクソ

ノミにおいて当該勘定科目の英語ラベルの上書を行うことで対応できる。

したがって、日本語の同一の科目が EDINET タクソノミにある場合で、英語の表記が異なることを

理由として企業拡張科目を追加している場合は、本手続の結果として検出された事項に該当すると

考えられる。

※参考:金融庁「報告項目及び勘定科目の取扱いに関するガイドライン」(平成 29 年2月)P13 抜粋

5-2 英語ラベルの位置付け及び取扱い

英語ラベルは、冗長ラベル以外は必要に応じて上書きを行うことも可能です。冗長ラベルの上書

きは不可とします。

EDINET タクソノミの英語名称は参考訳として XBRL データの利用者に提供されるものです。

EDINET タクソノミに使用したい日本語名称を持つ報告項目又は勘定科目が存在する場合、当該報告

項目又は勘定科目の英語ラベルが使用したい英語名称と異なる場合においても、原則として当該報

告項目又は勘定科目を使用してください。

なお、英語名称の示す意味が明らかに意図しているものと異なる場合には、当該報告項目又は勘

定科目の意味が意図しているものと異なる可能性があります。その場合には、当該報告項目又は勘

定科目の日本語による概念を再確認してください。

Q12 EDINET タクソノミに用意されていないタグ

会計方針に関して、EDINET タクソノミと提出者別タクソノミを比較して一致を確かめる合意され

た手続を実施した場合に、引当金の計上基準の内訳、例えば、貸倒引当金、退職給付引当金など詳細

タグのタグ付けが求められていない項目が提出者別タクソノミに追加されていた時、実施結果とし

て不一致に該当するのか。

(関連規定:専門業務実務指針 4480 第 40 項)

EDINET タクソノミは、定期的に更新されており、詳細タグの範囲を順次、拡大している。そのた

め、詳細タグが求められていない区分の開示項目については、詳細タグ付けの範囲外として位置付

けられていると考えられる。したがって、本手続の結果としてタグ付けが求められていない詳細タ

グについては不一致に該当すると考えられる。

Q13 XBRL データの確認方法

合意された手続業務について相談を受けているが、EDINET の XBRL データはどのような方法で見

ることができ、内容を確認できるのか。

(関連規定:専門業務実務指針 4480 第 40 項)

(1) EDENET で提出済みの XBRL データの確認方法

過去に EDENET で提出された有価証券報告書等の XBRL データについては、金融庁の EDINET のウ

‐29‐

ェブサイトから XBRL データをダウンロードすることができる。ダウンロードした XBRL データは、

XBRL ツールを使って内容を確認することになる。なお、金融庁の EDINET のウェブサイトでは、

XBRL から CSV への変換ツールが用意されており、当該ツールを PC 端末上で起動して、変換元の

XBRL データを指定すると、CSV ファイルに変換される。

XBRL ツールについては、国内外のITベンダーから XBRL 関連製品が販売されており、その製品

を購入して使用することになる。

※参考:EDINET の XBRL 一括ダウンロード指定画面

https://disclosure.edinet-

fsa.go.jp/E01EW/BLMainController.jsp?uji.bean=ee.bean.W1E62075.EEW1E62075Bean&uji.verb=W

1E62075DisplayLnk&TID=W1E62075&PID=W0EZ0001&SESSIONKEY=&lgKbn=2&dflg=0&iflg=0

(2) 作成中の XBRL データの確認方法

XBRL データは、その対象となる開示書類に基づいて作成されるため、一般的には XBRL データの

対象となる開示書類の作成と並行して、又は開示書類の作成後に作成される。そのため、ディスク

ロージャー支援会社の開示書類作成支援ツールで開示書類と XBRL データを一括して作成されてい

る場合には、その開示書類作成支援ツールから XBRL データをダウンロードするか、又は開示書類

作成支援ツールに用意されている XBRL タグ表示用の画面などを使って XBRL データの内容を確認

することになる。

XBRL データをダウンロードした場合、又は開示書類作成支援ツール外で XBRL データを作成し

ている場合は、別途、XBRL ツールを用意して XBRL データの内容を確認することになる。

Q14 合意された手続業務の取扱い

有価証券報告書の開示チェックに付随して、ディスクロージャー支援会社の XBRL データに対する

バリデーションチェックの結果の確認等を行っていたが、今後はこのような XBRL データに関連した

業務について合意された手続を行う場合に有価証券報告書等の提出会社に強制される手続となるの

か。

(関連規定:専門業務実務指針 4480 第 40 項)

合意された手続業務は、会社が業務実施者に対して業務を依頼し、実施する手続を協議及び合意

して実施される。したがって、質問の手続は会社からの業務の依頼があった場合に実施することに

なる。

Q15 XBRL データの信頼性を評価することに資するための手続

XBRL データを財務諸表等の表示形式に変換したものを印刷して監査済財務諸表と突合したとこ

ろ、開示科目と金額は一致していたが、XBRL データの信頼性を評価することに資するにはこの手続

では不十分なのか。

(関連規定:専門業務実務指針 4480 第 43 項)

‐30‐

単に XBRL データを財務諸表等の表示形式に変換したものを監査済財務諸表と比較するのみでは、

XBRL データの信頼性の評価に資するという目的に適合した手続とはならないことに留意する。

インライン XBRL は、ウェブブラウザで閲覧可能なデータ形式の中にインスタンス値を埋め込んで

あることから閲覧可能なデータとインスタンス値に相違が生じることが考えられる。

例えば、インライン XBRL の財務諸表で「売掛金 12,345(千円)」となっていても、埋め込まれて

いるインスタンス値が「売掛金 12,345(百万円)」となってしまうような極端な例もあり得る。そ

のため、当該手続だけでは目的に適合していないと言える。

Q16 XBRL データに訂正すべき事項が発見された場合の取扱い

XBRL データに対する合意された手続を実施した結果、比較情報について EDINET で提出された XBRL

データに訂正すべき事項が発見された。その場合、業務依頼者である提出者はどのような対応が必

要になるのか。

(関連規定:専門業務実務指針 4480 第 52 項)

EDINET で提出された XBRL データに訂正すべき事項が発見された場合には、提出会社は XBRL デー

タを修正して、訂正報告書と同時に訂正後の XBRL データを提出する必要がある。

この場合、発見事項の内容により、提出者別タクソノミの訂正、インライン XBRL の訂正又は両者

の訂正が考えられるので、留意が必要である。

自主規制・業務本部 平成 26 年審理通達第1号「EDINET で提出する監査報告書の欄外記載の変更

及び XBRL データが訂正された場合の監査上の取扱い」において、以下のように明示されている(一

部抜粋)。

3.XBRL データが訂正された場合の監査上の取扱い

XBRL データには、モニター画面で視認することができない XBRL 特有のデータ属性

や英語表記などの情報も含まれている。このような情報に誤りがあった場合は、提出

会社はその誤りを訂正した XBRL データを訂正報告書とともに EDINET で提出するこ

とになる。

Q17 XBRL データに誤りがあった場合の監査上の取扱い

合意された手続を実施した結果、XBRL データに誤りがあった場合、財務諸表監査及び内部統制監

査にどのような影響があるのか。

(関連規定:専門業務実務指針 4480 第 52 項)

EDINET で提出される有価証券報告書等の財務諸表に係る XBRL データに誤りが発見された場合、

その誤りが監査の対象となった財務諸表自体を訂正する必要がある場合には、その誤りの内容に応

じて財務諸表監査及び内部統制監査での対応を検討しなければならない。他方、財務諸表自体を訂

正する必要がない場合には、XBRL データは監査の対象に含まれていないため、当該誤りを原因とし

て提出される訂正報告書については、その内容に対して監査を実施する必要がないことは従前と変

‐31‐

わらない。

内部統制監査についても XBRL データは監査の対象に含まれていないため、内部統制の評価の範囲

には含まれていない。そのため、XBRL データの誤りが監査の対象となった財務諸表自体を訂正する

必要がないときは、内部統制監査には影響を与えない。

以 上

・ 本実務ガイダンス(2022 年 10 月 13 日改正)は、次の公表物の公表に伴う修正を反映してい

る。

- 保証業務実務指針(序)「保証業務実務指針及び専門業務実務指針並びに関連する公表物の

体系及び用語」(2022 年7月 21 日公表)